Control de Inventarios

91

Universidad Veracruzana Universidad Veracruzana Universidad Veracruzana Universidad Veracruzana Facultad de Administración de Empresas y Administración de Empresas Turísticas PROYECTO DE INVESTIGACIÓN CONTROL DE INVENTARIOS EN LA MICROEMPRESA CASO: COMERCIAL “ORGANICA” QUE PARA ACREDITAR LA EXPERIENCIA RECEPCIONAL DEL PROGRAMA EDUCATIVO DE: LICENCIADO EN ADMINISTRACIÓN PRESENTA: MARÍA DEL CARMEN NORBERTO CANO ASESOR: M. A. MARTHA CECILIA LÓPEZ PEREDO H. Veracruz, Ver. 2008

-

Upload

juan-carlos-ochoa -

Category

Documents

-

view

24 -

download

0

description

Control de Inventarios

Transcript of Control de Inventarios

Universidad VeracruzanaUniversidad VeracruzanaUniversidad VeracruzanaUniversidad Veracruzana

Facultad de Administración de Empresas y Administración de Empresas Turísticas

PROYECTO DE INVESTIGACIÓN

CONTROL DE INVENTARIOS EN LA MICROEMPRESA

CASO: COMERCIAL “ORGANICA”

QUE PARA ACREDITAR LA EXPERIENCIA

RECEPCIONAL DEL PROGRAMA EDUCATIVO

DE: LICENCIADO EN ADMINISTRACIÓN

PRESENTA:

MARÍA DEL CARMEN NORBERTO CANO

ASESOR:

M. A. MARTHA CECILIA LÓPEZ PEREDO

H. Veracruz, Ver. 2008

Índice Introducción

Capítulo 1

Metodología de la investigación

1.1 . Planteamiento del problema ………………………………………………………… 1

1.2 . Justificación …………………………………………………………………………… 7

1.3 . Objetivo general y específicos ………………………………………………………. 8

1.4 . Alcances y limitaciones ………………………………………………………………. 8

1.5 . Metodología …………………………………………………………………………… 9

Capítulo 2

Marco teórico

2.1 Micro y pequeña empresa

2.1.1 Origen de la microempresa……………………………………………………….. 13

2.1.2 Concepto de micro y pequeña empresa…………………………………………. 15

2.1.3 Importancia de la micro y pequeña empresa……………………………………. 16

2.1.4 Características de la micro y pequeña empresa………………………………... 17

2.1.5 Análisis del medio ambiente interno de la micro, pequeña y mediana

empresa (MIPYME) ………………………………………………………………………. 20

2.1.6 Análisis del medio ambiente externo de la micro, pequeña y mediana empresa

(MIPYME)…………………………………………………………………………………... 23

2.1.7 Ventajas y desventajas de la microempresa……………………………………. 26

2.1.8 Estructura formal de la pequeña empresa ………………………………………. 27

2.2 Inventario

2.2.1 Concepto de almacén………………………………………………………………. 29

2.2.2 Importancia del almacén…………………………………………………………... 29

2.2.3 Antecedentes históricos de los inventarios……………………………………… 31

2.2.4 Concepto de inventarios…………………………………………………………… 31

2.2.5 Importancia de los inventarios…………………………………………………….. 32

2.2.6 Clasificación de los inventarios…………………………………………………… 33

a) Inventarios de materia prima ………………………………………………. 33

b) Inventarios de productos en proceso …………………………………….. 34

c) Inventarios de productos terminados……………………………………... 34

d) Inventarios de materiales y suministros………………………………….. 34

2.2.7 Costos del inventario………………………………………………………………. 35

2.2.8 Políticas de los inventarios………………………………………………………… 37

2.3 Control de inventarios

2.3.1 Concepto de control de inventarios………………………………………………. 38

2.3.2 Objetivos del control de inventarios……………………………………………… 38

2.3.3 Beneficios del control de inventarios…………………………………………….. 39

2.3.4 Tipos de control de inventarios…………………………………………………… 40

a) Control operativo

b) Control contable

2.3.5 Control interno en los inventarios………………………………………………… 42

2.3.6 Acomodo de la mercancía por el método PEPS ………………………………... 43

2.3.7 Falta de registros, un problema frecuente en el control de inventarios………. 44

2.4 La base de datos como un sistema para el control de los inventarios

2.4.1 Concepto de sistema………………………………………………………………. 46

2.4.2 Concepto de base de datos ……………………………………………………….. 48

2.4.3 Características de una base de datos …………………………………………… 48

2.4.4 Ventajas en el uso de la base de datos ………………………………………….. 51

2.4.5 ¿Qué es Microsoft Access? ……………………………………………………….. 52

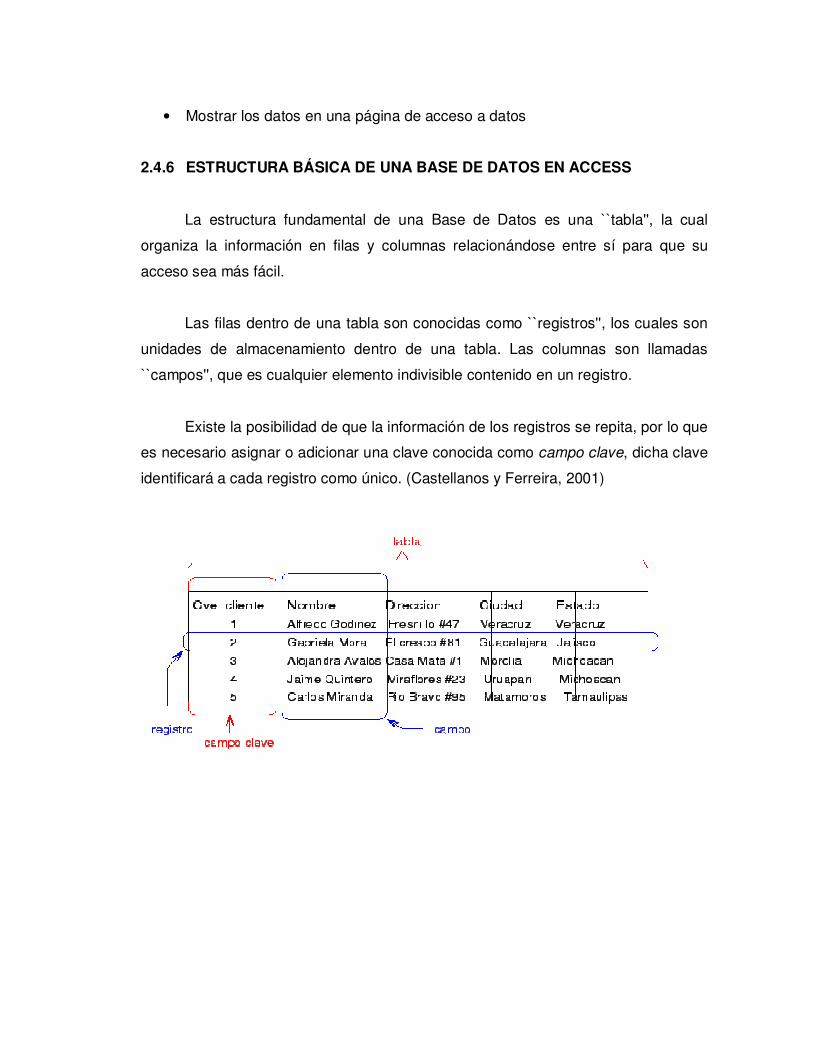

2.4.6 Estructura básica de una base de datos en Access …………………………… 53

Capitulo 3

Orgánica

3.1 Antecedentes………………………………………………………………………….. 54

3.2 Misión………………………………………………………………………………….. 56

3.3 Visión…………………………………………………………………………………... 56

3.4 Objetivos………………………………………………………………………………. 56

3.5 Valores…………………………………………………………………………………. 56

3.6 ¿Qué son los productos orgánicos? ……………………………………………….. 57

3.7 Organigrama………………………………………………………………………...... 59

3.8 Planeación fiscal………………………………………………………………………. 60

3.9 Problemática actual…………………………………………………………………... 62

Capitulo 4

Desarrollo de la propuesta

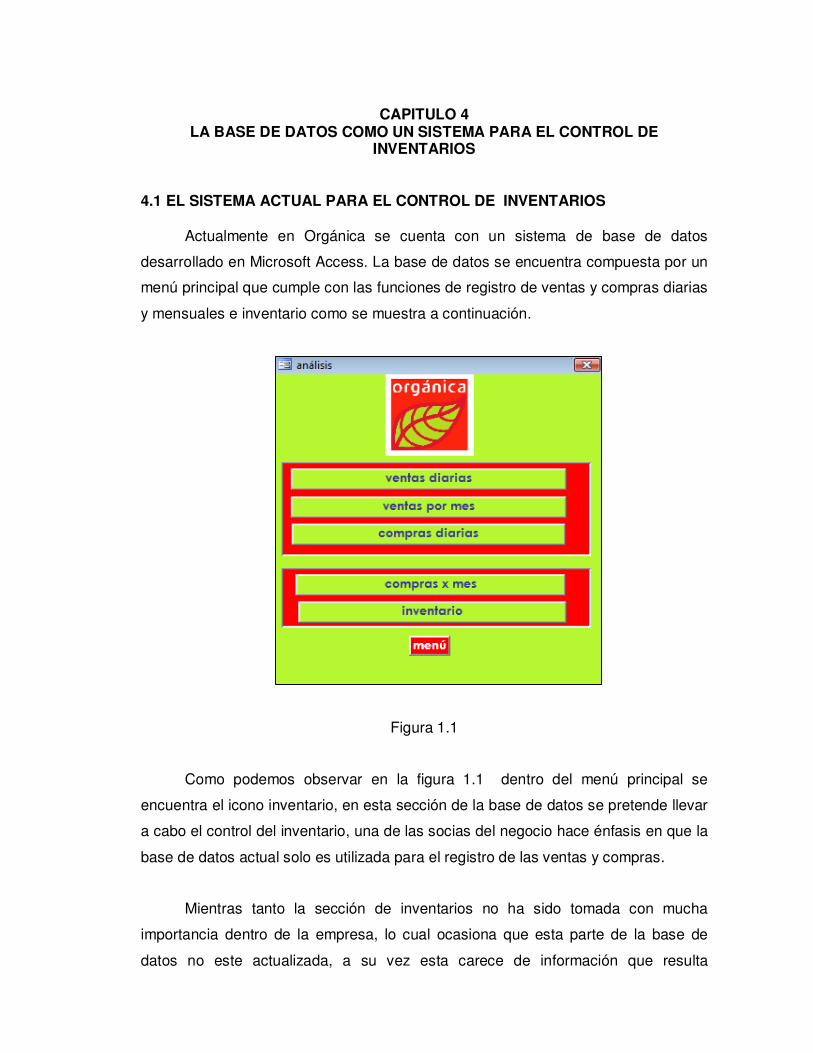

4.1 El sistema actual para el control de inventarios …………………………………... 64

4.2 Planeación para el sistema propuesto ……………………………………………... 68

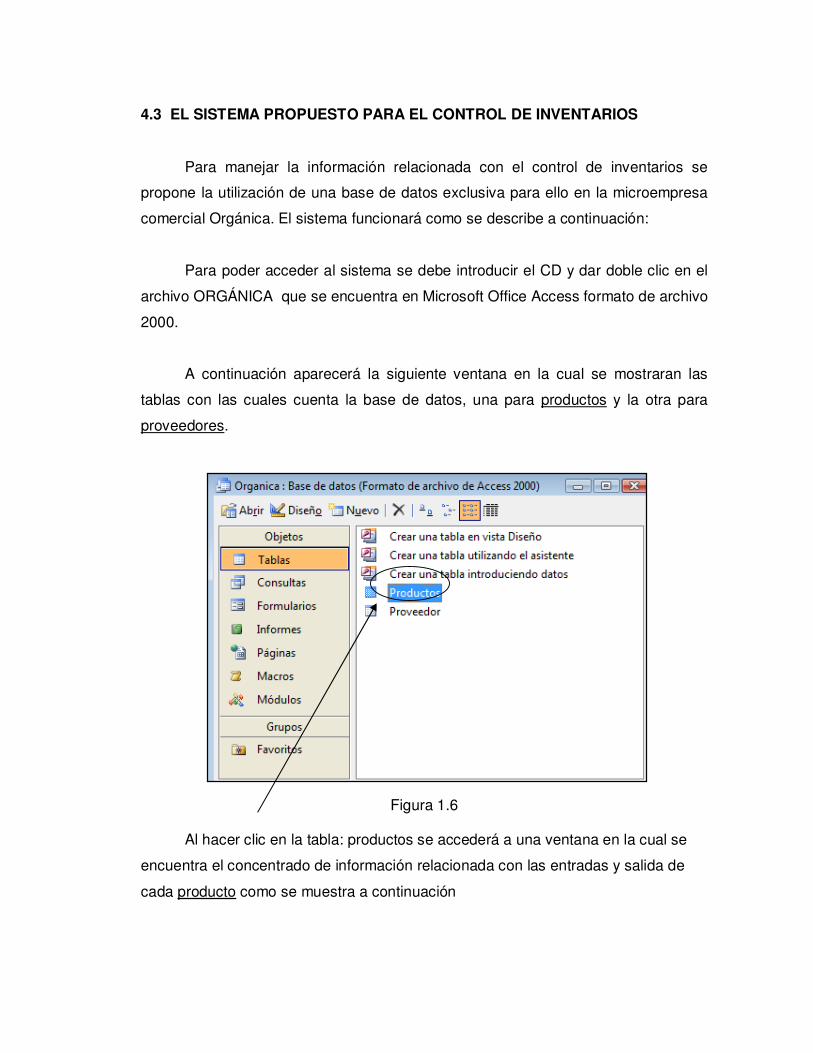

4.3 El sistema propuesto para el control de inventarios ……………………………… 70

Conclusiones

Recomendaciones

Bibliografía

Introducción

El trabajo que a continuación se presenta nos muestra la importancia que

representa el control de inventarios para cualquier tipo de organización, pero en este

caso se hace mayor énfasis a la microempresa, ya que la propuesta está dirigida a

Orgánica una microempresa comercial que fue fundada hace ocho años con el

objetivo de ofrecerle a sus clientes un nuevo concepto de productos alimenticios y

de uso personal. El siguiente trabajo se desarrolla mediante cuatro capítulos que se

resumen en los siguientes párrafos.

El capitulo uno se encuentra integrado por la metodología de la investigación

la cual consiste en el planteamiento del problema, justificación, la delimitación de los

objetivos, los alcances y las limitaciones, así como las técnicas de investigación que

fueron utilizadas para el desarrollo del presente trabajo.

En el capitulo dos se encuentra primero que nada, la información pertinente al

concepto y problemática que vive la microempresa actualmente, debido a que este

trabajo está enfocado particularmente en una de estas. Por medio de este capítulo

podremos hallar la información necesaria para ubicar al control de inventarios como

uno de los más necesarios dentro de la empresa. Además, dentro de este también

se desarrolla el sustento teórico necesario para realizar el sistema de base de datos

con el cual se pretende mejorar el control de inventarios en la microempresa en

estudio.

El tercer capitulo está formado por una propuesta de planeación estratégica

para la microempresa Orgánica, en la cual se exponen sus antecedentes, misión,

visión y objetivos. En este capítulo también se analiza la problemática actual que

vive la organización.

En el capitulo cuatro podremos localizar el desarrollo de la propuesta misma

que está integrada por tres puntos básicos que son el análisis del sistema actual, la

planeación de la propuesta y el sistema propuesto.

Finalmente se presentan las conclusiones y recomendaciones analizadas con

el objetivo de fundamentar toda la información presentada.

CAPÍTULO 1

METODOLOGÍA DE LA INVESTIGACIÓN

1.1. PLANTEAMIENTO DEL PROBLEMA

LA EMPRESA

La empresa es el ente donde se crea riqueza. Esta permite poner en

operación recursos organizacionales (humanos, materiales, financieros, técnicos)

para transformar insumos en bienes o servicios terminados, de acuerdo con los

objetivos fijados por la administración interviniendo en diferentes grados, los motivos

de ganancia, de utilidad social y de servicio.

Se considera a las empresas (micro, pequeña y mediana) como factores

fundamentales para el desarrollo económico. Por tanto, no cabe duda alguna, de

que la empresa desempeña, o puede desempeñar, diversas funciones en nuestra

sociedad, tales como:

a) Responder a las demandas concretas de los consumidores

b) Crear nuevos productos o servicios

c) Generar empleos

d) Contribuir al crecimiento económico

e) Reforzar la productividad

Rodríguez (2000) menciona que para lograr estas funciones no es necesario

que la empresa sea grande; también lo desempeña bien la micro, pequeña y

mediana empresa.

Las MICROEMPRESAS “son empresas industriales, comerciales o de

servicios que emplean entre 1 y 15 asalariados”

Una microempresa es una organización:

a) Con propietarios y administración independiente

b) Que no domina el sector de la actividad en que opera

c) Con una estructura organizacional muy sencilla

d) Que no ocupa más de 15 empleados

CARACTERÍSTICAS DE LA MICRO EMPRESA:

Mejía (2003) menciona que las características de la microempresa son:

a) Administración independiente. (usualmente dirigida y operada por el propio

dueño)

b) El número de empleados no sobrepasan de quince y sus ventas anuales

son menores de novecientos mil pesos

c) Incidencia no significativa en el mercado. El área de operaciones es

relativamente pequeña y principalmente local.

d) Escasa especialización en el trabajo: tanto en el aspecto productivo como

en el administrativo; en este último el empresario atiende todos los

campos: ventanas, producción, finanzas, compras, personal, etc.

e) Limitados recursos financieros (El capital de la empresa es suministrado

por el propio dueño).

f) Se les considera “causantes menores o pequeños contribuyentes”

g) Tecnología: existen dos opiniones con relación a este punto:

1. Aquellos que consideran que la pequeña Empresa utiliza tecnología en la

relación al mercado que abastece, esto es, resaltar la capacidad creativa y

adopción de tecnología de acuerdo al medio.

2. Aquellos que resaltan la escasa información tecnológica que caracterizan

algunas actividades de pequeña escala.

CLASIFICACIÓN DE LAS EMPRESAS

Las empresas se clasifican tradicionalmente en dos grandes ramas: por su

actividad o giro y por el origen de su capital. (Müch y García, 2001)

ACTIVIDAD O GIRO

• De servicios: son aquellas que, con el esfuerzo del hombre, producen un

servicio para la mayor parte de una colectividad en determinada región sin

que el producto objeto del servicio tenga naturaleza corpórea”

• Comerciales: Son las empresas que se dedican a adquirir cierta clase de

bienes o productos, con el objeto de venderlos posteriormente en el mismo

estado físico en que fueron adquiridos, aumentando el precio de costo o

adquisición, un porcentaje denominado “margen de utilidad”. Pueden

clasificarse en:

a) Mayoristas. Cuando efectúan ventas a gran escala a otras empresas

(minoristas), que a su vez distribuyen el producto directamente al

consumidor.

b) Minoristas o detallista. Son aquellas que venden productos al

“menudeo”, o en pequeñas cantidades, al consumidor.

c) Comisionistas. Se dedican a vender mercancía que los productores les

dan a consignación, percibiendo por esta función una ganancia o

comisión.

• Industriales: La actividad primordial de este tipo de empresas es la

producción de bienes mediante la transformación y/ o extracción de materias

primas. Las industrias, a su vez, son susceptibles de clasificarse en:

a) Extractivas: son aquellas que se dedican a la explotación de recursos

naturales, ya sean renovables o no renovables entendiéndose por

recursos naturales todas las cosas de la naturaleza que son

indispensables para la subsistencia del hombre. Ejemplo de este tipo de

empresas son las pesqueras, madereras, mineras, petroleras etc.

b) Manufactureras: son empresas que transforman la materia prima en

productos terminados, y pueden ser de dos tipos.

1.- Empresas que producen bienes de consumo final. Producen bienes

que satisfacen directamente la necesidad del consumidor; estos pueden

ser duraderos o no duraderos, suntuarios o de primera necesidad. Ejemplo

de este tipo de empresas, aquellas que producen prendas de vestir,

productos alimenticios, aparatos y accesorios eléctricos etc.

2.- Empresas que producen bienes de producción. Estas empresas

satisfacen preferentemente la demanda de las industrias de bienes de

consumo final. Algunos ejemplos de este tipo de empresas son las

productoras de papel, materiales de construcción, maquinaria pesada,

productos químicos etc.

ORIGEN DEL CAPITAL

Dependiendo del origen de las aportaciones de su capital y del carácter a

quienes dirijan sus actividades, las empresas pueden clasificarse en:

• Públicas: En este tipo de empresas el capital pertenece al estado y,

generalmente, su finalidad es satisfacer necesidades de carácter social.

• Privadas: Lo son cuando el capital es propiedad de inversionistas privados y

la finalidad es eminentemente lucrativa.

PROBLEMAS DE LAS MICRO Y PEQUEÑAS EMPRESAS

Cuando pensamos en empresas de reducida magnitud, es frecuente

considerar que esta característica viene de su incapacidad para desarrollarse y que

además, las sitúa en una posición de desventaja con relación a las medianas y

grandes empresas.

La cuestión verdaderamente importante de los fracasos empresariales radica

en saber qué es lo que los causa. Un gran paso hacia el logro del éxito de la micro y

pequeña empresa es conocer y comprender los motivos que originaron el fracaso

para poder evitarlos, ya que actualmente estas enfrentan a una problemática

formada por diversos elementos.

A continuación se enlistan los problemas más comunes que enfrentan las

micro y pequeñas empresas: (Rodríguez, 2000)

a) Negligencia: El dinámico mundo de los negocios de la actualidad obliga a los

administradores de las pequeñas empresas a estar alerta a las rápidas

transformaciones que continuamente se presentan ya sea en la moda, los hábitos

alimenticios, tecnología, etc., que deben ser advertidos con oportunidad y asimilarlas

provechosamente.

b) Fraude: El fraude es una de las causas de quiebra en la pequeña empresa; esto

debido a la falta de controles administrativos y financieros adecuados a las

necesidades de la empresa.

c) Falta de experiencia en el ramo: Con frecuencia el gerente carece de

experiencia en el ramo en que incursiona por primera vez. Puede tenerla en otros

campos, pero lógicamente suele ignorar los problemas específicos de la nueva rama

a la que ingresa.

d) Falta de experiencia administrativa: La total falta de experiencia del gerente es

otra de las causas del fracaso empresarial. Ya que no hay punto de relación entre

poseer una habilidad especial para cierto trabajo y ser capaz de administrar un

pequeño establecimiento. Sin la capacitación adecuada del que maneja la empresa,

nada puede garantizar el éxito de la misma.

e) Experiencia desbalanceada: El gerente de la misma debe no solamente poseer

habilidades técnicas determinadas, sino debe ser capaz también de ver a su

empresa globalmente; debe ser capaz de descubrir sus necesidades, advertir sus

relaciones con ciertos factores y determinar su verdadera capacidad, así como

conocer las distintas áreas en que se desenvuelve la empresa y sus interrelaciones

reciprocas. Si quien administra dedica mayor atención a un área determinada, de

acuerdo con su interés y especialidad descuida las otras, esto redundara

negativamente su desarrollo.

f) Incompetencia del gerente: Ni el mismo dueño puede fungir como gerente de su

propio establecimiento si carece de los conocimientos necesarios o, más aun, de la

capacidad de liderazgo requerida.

h) Desastre: Hay hechos imprevistos que cortan de tajo la existencia de una

empresa pequeña (incendios, robos, desastres naturales, problemas laborales, etc.)

Como acabamos de ver las micro y pequeñas empresas enfrentan una serie

de problemas que afectan de cierta manera a su óptimo desarrollo, debido a que la

mayoría de estas son de tipo familiar administradas de manera empírica por uno o

varios miembros de la familia (propietarios del negocio).

De acuerdo con los problemas en las micro y pequeñas empresas

presentados anteriormente, se logra detectar que el fraude es una de las principales

causas de quiebra en este tipo de empresas, ya que la mayoría de estas carecen de

una sólida estructura administrativa en las áreas funcionales básicas de:

Mercadotecnia, finanzas, producción y recursos humanos, mismas que se diseñan

de acuerdo a las necesidades de la empresa y mediante las cuales se pueden

establecer controles administrativos que impidan la realización de posibles actos

deshonestos por parte de los miembros de la empresa.

Es por ello que uno de los controles administrativos que en todos los giros y

áreas funcionales de la empresa resulta de vital importancia llevar a cabo es el

control de los inventarios, ya que permite a las diferentes áreas funcionales así como

a la empresa en general a proveerse de información confiable y exacta relacionada

con la entrada, salida, existencia y nivel de rotación de cada material o producto que

se encuentra en almacén, información que a su vez le será de gran ayuda a los

administradores del negocio para tomar decisiones sobre uno de los activos más

importantes en la micro y pequeña empresa, como son los inventarios.

La importancia del problema se localiza en que el control de inventarios es

una de las áreas muy pocas veces atendidas por las micro y pequeñas empresas, y

la carente implantación de este se presta no solo al robo hormiga, sino también a

mermas y desperdicios, pudiendo causar un fuerte impacto sobre las utilidades,

debido a que no se tienen registros, un responsable, políticas o sistemas que le

ayuden a esta fácil pero tediosa tarea.

En el municipio de Boca de Río, Veracruz existe una microempresa comercial

llamada Orgánica, la cual está ubicada en la calle navegantes no. 109

fraccionamiento Virginia, la cual está dedicada a la compra-venta de productos

orgánicos auténticos, ecológicos y biodegradables.

Lo cierto es que hoy en día, al igual que la mayoría de las microempresas

Orgánica se enfrenta a una deficiente estructura administrativa, que trae como

resultado la carencia de control en los inventarios, ya que cuenta con un almacén en

el cual no se llevan a cabo ningún tipo de registro que le permita conocer

información relacionada con los inventarios de la empresa.

Esto hace tomar conciencia de lo necesario e importante que es el emplear el

control de inventarios por medio de las herramientas que la tecnología nos ofrece

en la actualidad.

1.2 JUSTIFICACIÓN

Dado que Orgánica es una microempresa comercial que al igual que la

mayoría de las micro y pequeñas empresas presentan ciertos problemas que

impiden el crecimiento de las mismas y que en variadas ocasiones llevan a la

quiebra del negocio. Anteriormente se pudo ver que el fraude es uno de los

problemas a los cuales se exponen día con día las micro y pequeñas empresas,

debido a que la mayoría de estas no le dan la suficiente importancia a la

implantación y mantenimiento de controles administrativos.

La microempresa Orgánica cuenta con un sistema que tiene como una de

sus funciones llevar el control de los inventarios, pero lo cierto es que el sistema

actual utilizado carece de datos sumamente necesarios para un buen control de

inventarios, lo cual no permite conocer información confiable sobre el tema. Lo

anterior ha generado cierta incertidumbre por parte de los propietarios del negocio

sobre el desvió de mercancías, ya que estos plantean que el control de inventarios

es un tema del que no han tomado mucha importancia, y por el cual nunca se han

preocupado mejorar dentro de la microempresa.

Es por ello que se ha considerado trascendente estudiar dicha problemática

con el propósito de analizar la importancia que representa el control de inventarios

en la microempresa, y a su vez ayudar a la microempresa en estudio a desarrollar

un sistema fácil de utilizar que le permita conocer información fidedigna de temas

como: el desvío, abastecimiento y desabastecimientos de mercancías, mismos que

son de interés para los administradores (propietarios) o empleados del negocio

1.3 OBJETIVO GENERAL

Diseñar un sistema que permita controlar los inventarios en la microempresa

comercial: Orgánica

OBJETIVOS ESPECIFICOS

• Conocer la importancia que representa del control de inventarios en la

microempresa.

• Mejorar el control de la mercancía por medio del sistema propuesto con la

finalidad de evitar posibles desvíos, desabasto o sobre pedidos.

• Minimizar las dificultades que conlleva realizar el control de inventarios en la

microempresa.

• Proporcionar al propietario y empleados de la empresa una herramienta

administrativa que ayude al manejo de los inventarios.

1.4 ALCANCES Y LIMITACIONES

ALCANCES

En la presente investigación sólo se tomará en cuenta el estudio y análisis de

la información pertinente al problema del control de inventarios en la microempresa,

tomando en consideración aquellas teorías que aporten elementos con las cuales se

puedan realizar juicios del papel que desempeña el control de inventarios en las

microempresas.

Por medio de esta investigación también se busca realizar una propuesta que

mejore considerablemente el control operativo de los inventarios en una

microempresa real, proponiendo un sistema que contenga los elementos necesarios

para optimizar esta función.

LIMITACIONES

La principal limitante para realizar la propuesta planteada en este trabajo de

investigación, es la débil administración que posee la mayoría de las

microempresas, ya que no cuentan con una sólida estructura administrativa. No

obstante este tipo de empresas desconoce la importancia que tiene el control de

inventarios para su óptimo crecimiento.

1.5 METODOLOGIA

La investigación a utilizar en el siguiente trabajo será de tipo cualitativa, por lo

cual resulta importante definirla:

La investigación cualitativa es un método de investigación usado

principalmente en las ciencias sociales que utiliza abordajes metodológicos basados

en principios teóricos tales como la fenomenología, hermenéutica, la interacción

social empleando métodos de recolección de datos que son no cuantitativos, con el

propósito de explorar las relaciones sociales y describir la realidad tal como la

experimentan los respondientes. (Ortiz, 2008)

Las técnicas de investigación cualitativa básicas y que se utilizarán en este

trabajo son:

• Observación: Es la acción de mirar detenidamente una cosa para asimilar en

detalle la naturaleza investigada, un conjunto de datos, hechos, y fenómenos.

En las ciencias sociales el objeto de estudio es la observación de las

conductas del ser humano en sociedad. (Eyssautier, 2002)

La observación se llevará a cabo dentro de las instalaciones de la empresa

y se prestará atención en la función que realiza la sra. Mónica Jiménez una de las

propietarias así como los empleados, dentro del negocio.

• Entrevista: Es un intercambio conversacional entre dos o más personas con

la finalidad de obtener información, datos o hechos sobre el problema. La

entrevista puede ser informal, estructurada o no estructurada.

a) La entrevista estructurada o dirigida: Es aquella que requiere de una

serie de preguntas preparadas de antemano por el entrevistador; la entrevista

deja la iniciativa total al entrevistado, permitiéndole que se manifieste en

forma espontánea. Esta técnica tiene la finalidad de obtener información de

primera mano sobre el problema a investigar.

b) La entrevista informal: Es aquella que busca obtener información general

de personas conocedoras de su rama; son utilizadas para las investigaciones

preliminares y descriptivas. En la mayoría de los casos no se emplean

cuestionarios previamente elaborados. (Eyssautier, 2002)

Ambas entrevistas se aplican a una muestra pequeña de personas que

puedan aportar información útil para la investigación. Una vez que la información ya

no aporte mayores datos para esclarecer el problema, se dan por terminadas.

Se realizarán varias entrevistas de tipo informal a la sra. Mónica Jiménez

dentro de las instalaciones de Orgánica, con el propósito de obtener la información

necesaria para el correcto desarrollo de la propuesta, así como conocer sobre los

antecedentes de la empresa, formas de llevar a cabo el control de inventarios,

medios que utilizan para llevar a cabo el mismo, etc. (Ver anexo 1, Guía de

entrevista)

• Investigación documental: Es aquella que se realiza a través de la consulta

de documentos (libros, revistas, periódicos, memorias, anuarios, registros,

constituciones etc.), mismas que permitirán al investigador obtener la

información con la que construirá el marco teórico de su objeto de estudio.

(Zorrilla, 2000)

La investigación documental se llevará a cabo por medio de la consulta de

libros, monografías y revistas que reúnan como característica principal el tratar de

temas relacionados con la micro y pequeña empresa así como los inventarios, y el

control de inventarios.

CAPITULO 2

MARCO TEÓRICO

2.1 MICRO Y PEQUEÑA EMPRESA

2.1.1 ORIGEN DE LA MICROEMPRESA

El origen de las microempresas nos puede llevar a demostrar que, más que

tener un origen por un espíritu emprendedor, son el resultado de la profunda crisis

económica y política que ha abrumado a nuestro país, y al resto del mundo, en las

últimas dos décadas.

Habría que recordar que en los países como Estados Unidos, Italia, Japón, y

Francia entre otros; el desarrollo industrial se dio precisamente a través de la

instrumentación de programas de fomento a las pequeñas empresas. Ello llevó a

muchas empresas no desarrolladas a consolidarse como líderes en la producción en

los mercados internos y de exportación. Tales proyectos, que datan de 25 años

atrás, provocaron en estos países el surgimiento de nuevas micro y pequeñas

empresas que hoy son grandes emporios.

Las microempresas son auténticos eslabones de la producción, ya que

exportan y generan la mayor cantidad de empleos. En los países en proceso de

desarrollo, la microempresa es la organización más popular.

Las microempresas tienen orígenes muy remotos, muchas de ellas pueden

considerarse que empezaron como talleres artesanales y otros como maquiladoras

de pequeñas y medianas empresas; la proliferación de estas entidades disminuyó,

en cierta medida, la crisis económica por la que atraviesa la nación.

Consolidadas, las microempresas deben integrarse a un ciclo dinámico

productivo, cuya característica será el crecimiento y la paulatina transformación para

que formen parte de un mercado competitivo nacional e internacional.

La mayor parte de las microempresas se dedican a las actividades

comerciales con ventas al menudeo o detalle, aún cuando la microempresa es uno

de los sectores más competitivos y proporcionan pequeños márgenes de utilidad, su

administración resulta muy sencilla. Los microempresarios industriales, en su

mayoría se dedican a la fabricación de sus productos, que ellos mismos

comercializan, estableciéndose una relación directa entre el fabricante y el

consumidor.

Es sorprendente, que el 80% de las microempresas se dedican a las

actividades de comercio y a la prestación de servicios; el 20% restante, se dedican a

las actividades de industrialización. En las microempresas, generalmente el dueño

es el administrador general, su interés se centra en la compra y venta de artículos,

sin importarle otras áreas fundamentales de la administración.

La dificultad para conseguir recursos técnicos y financieros, para su

desarrollo, además de no contar con empleados competentes, hace que el

microempresario adquiera una habilidad especial para manejar su empresa.

Normalmente el microempresario trabaja en desventaja ante las grandes empresas,

a pesar de que su interés se centra en actividades especificas, no cuenta con la

planeación adecuada que le permita controlar su crecimiento por falta de

procedimientos y normas para asegurar su permanencia en el mercado.

La mayoría de los dueños de microempresas, fueron empleados asalariados,

pero por diversas causas se vieron obligados a iniciar sus propios negocios,

generalmente dentro de la actividad que habían realizado en sus empleos

anteriores, o bien, por inclinación a un área especifica del sector económico.

Los micronegocios se crearon por motivos económicos, algunas veces; por

bajos ingresos percibidos como asalariados, por falta de empleos donde aplicar, por

despido al ajustar personal, por tradición familiar, por condiciones de horarios

flexibles o por autorrealización como persona.

Una vez mencionado, como fue que se originaron las microempresas,

procedemos a analizar su concepto.

2.1.2 CONCEPTO DE MICRO Y PEQUEÑA EMPRESA

Algunas organizaciones definen a la micro y pequeña empresa de la

siguiente manera:

La Comisión económica para América latina y el Caribe CEPAL, define a la

microempresa como “unidad productora con menos de diez personas ocupadas

incluyendo al propietario, sus familiares y a sus trabajadores tanto permanentes

como eventuales”

La administración de pequeños negocios o The Small Business administration

por sus siglas en inglés (SBA, USA) define a la pequeña empresa como “aquella que

esta poseída y operada independientemente (es decir, el propietario es autónomo en

su manejo) y no es dominante en su campo de operación, teniendo en cuenta el

número de empleados y el volumen de ventas”

Por otra parte (Méndez, 2000), menciona que la microempresa “es un

micronegocio o unidad económica involucrada en la producción de bienes, el

comercio, los servicios, la construcción, los transportes, ya sea que las tareas se

realicen en la vivienda o fuera de ella, con o sin local, y que cuente hasta con seis

personas ocupadas en las cuales se incluyen al dueño y los trabajadores

remunerados”.

Tomando en consideración los conceptos citados anteriormente la definición

que se aporta para el presente trabajo de investigación es la siguiente:

“La microempresa es aquella unidad de negocio que posee una escasa

estructura organizacional en la cual no participan más de diez empleados y que se

encuentra administrada directamente por el dueño (s) del negocio”

2.1.3 IMPORTANCIA DE LA MICRO Y PEQUEÑA EMPRESA

En los albores de la humanidad la vida era mucho más sencilla que en la

actualidad, cada familia vivía en su propio mundo y tenía que obtener sus alimentos,

hacer su ropa y calzado, elaborar sus instrumentos de trabajo y construir su casa, en

una palabra, ser autosuficiente en la satisfacción de sus necesidades. Para ello tenia

que trabajar una larga jornada.

Ante esta difícil situación, cada individuo se fue dedicando a una actividad

diferente según sus habilidades y así había quienes se dedicaban a la cacería, otros

a la pesca, algunos a recolectar frutos o al cultivo de la tierra, había quienes

fabricaban diversos objetos, etc. Ofreciendo de esta forma lo que les sobraba para

adquirir aquellas carencias de otros satisfactores.

Es aquí donde se inicia la división del trabajo, el comercio, el dinero y poco

después surgen las primeras empresas en su forma más rudimentaria.

Cuando surge la revolución industrial a inicios del siglo XIX, el mundo cambió

por completo, ya que aparecieron inventos de todo tipo, hasta llegar a la producción

y consumo en masa y las grandes empresas industriales, comerciales y de servicios

se caracterizan al mundo moderno.

En cada momento los administradores, economistas y en general todas las

personas que buscan obtener mejores resultados en la operación de las empresas,

se preocupan por idear nuevas técnicas administrativas que conduzcan a la

obtención de mayores rendimientos, eficacia, calidad, y por supuesto, mayores

utilidades, por lo general estas técnicas se dirigen hacia empresas medianas y

grandes, lo cual origina que no se preste la debida atención a las pequeñas

empresas.

Todo esto ocurre porque no se considera el hecho de que toda empresa

alguna vez fue pequeña y también por subestimar o desconocer la ayuda que la

pequeña empresa proporciona a la sociedad.

Desgraciadamente, cada instante inician en todo el país cientos de pequeños

negocios que luchan en la difícil prueba de su iniciación y subsistencia; muchos de

ellos sucumben debido a la multitud de problemas con que se encuentran, así como

la falta de capacitación técnica y administrativa para resolverlos.

La pequeña empresa constituye, en la actualidad, el centro del sistema

económico de nuestro país. El enorme crecimiento de la influencia actual de estas

empresas se debe a la masificación de la sociedad, a la necesidad de concretar

grandes capitales y enormes recursos técnicos para el adecuado funcionamiento de

la producción y de los servicios, así como el alto nivel de perfección logrado ya por

muchas normas de dirección. Las grandes empresas todo lo investigan, lo planean

y someten a procedimientos y métodos exhaustivos y científicos.

Por tanto las tareas directivas son cada vez más complejas y al mismo tiempo

de gran trascendencia social, porque sus efectos se transmiten y multiplican en

cadena en cualquier actividad que desarrollen las pequeñas empresas.

Desde el punto de vista individual, un pequeño negocio puede parecer

insignificante, pero en su tamaño de conjunto es realmente grande, no sólo en cifras

sino por su contribución a la economía.

2.1.4 CARACTERÍSTICAS DE LA MICRO Y PEQUEÑA EMPRESA

Anzola (2002) señala que uno de los factores que impiden el crecimiento de la

micro y pequeña empresa es la manera conservadora y empírica que muestra el

pequeño empresario para el manejo de sus operaciones normales, esto quiere decir,

que no implementa sistemas nuevos y modernos que permitan un mejor y continuo

desarrollo, ya sea porque no sabe cómo, cree que es muy costoso o simplemente

porque piensa que no funcionan.

El dueño quien es el fundador, es “el hombre orquesta” (debido a las múltiples

actividades que desempeña), tiene todo el poder y la responsabilidad, y quienes

ocupan los principales puestos son los miembros de la familia.

El hombre orquesta es, por lo general una persona madura en la vida con

edad avanzada, el cual sólo aplica sus conocimientos empíricos y se guía por sus

corazonadas; además, esta tan ocupado con su propio mundo, que por lo general no

tiene tiempo para darse cuenta de lo que está pasando con factores controlables e

incontrolables tanto dentro como fuera de la empresa.

En resumen, se considero que las características principales de la micro y

pequeña empresa son las siguientes:

• El número de empleados no pasa de 45 y predomina el personal no calificado

• Las funciones fundamentales son desempeñadas principalmente por los

familiares del dueño o por el propio dueño.

• La mayoría de estas empresas tienden a no cambiar su lugar de operaciones,

su mercado es típicamente local.

• Existe un fuerte control y posesión de la empresa por parte del dueño

fundador; no es sujeto de crédito por las instituciones públicas ni privadas,

carece de una administración profesional ( su administración es empírica)

También se debe tomar en cuenta como otros elementos de caracterización

de las micro y pequeñas empresas el número de empleados y las ventas anuales.

Otras características

Bolaños (2008) considera que las micro y pequeñas empresas, también

poseen una serie de características comunes como:

• Componente familiar. Puede ser que un porcentaje muy cercano al cien por

ciento de las micro y pequeñas empresas sean familiares. La empresa

familiar es aquella en la que las decisiones están en manos de una familia,

nuclear o extensa. La propiedad está en manos de la familia también. Puede

ser que no sea un dueño absoluto, puede haber varios primos, o incluso

accionistas que no sean de la familia, sin embargo, la mayoría accionaría

está en manos de la familia. Estas empresas, a diferencia de las no

familiares presentan características especiales. Las decisiones se toman por

amistad, o compadrazgo. Algunas veces hay pugnas entre los diferentes

miembros de la familia.

Para protegerse de este tipo de problemas se debe de conocer quien toma

la decisión realmente. Lo cual se puede investigar haciéndose amigo de los

participantes familiares. Es muy importante que no se tome partido hacia

alguno de ellos, ya que nunca se sabe para dónde se va a "mover el barco".

Ya que la persona que decide hoy, probablemente mañana ya no lo haga.

• Falta de formalidad. La mayoría de las micro y pequeñas empresas carecen

de formalidad. La formalidad como la organización y planeación, más que el

cumplimiento de compromisos. Dentro de las empresas no tienen escritos

procedimientos, políticas, ni programas. Por lo cual no resultaría extraño

que una persona pida una computadora que ya le compraron a otro

proveedor, o que alguien le autorice una reparación y el otro diga que está

demasiado cara.

• Falta de liquidez. La mayoría de las micro y pequeñas empresas sufren

problemas de liquidez. La mayoría de las personas piensan que en estos

momentos todos tenemos problemas de liquidez, y si tienen razón, pero en

la pequeña empresa este es su modo de vivir.

• Problemas de solvencia. Si el problema de liquidez es grave, el de solvencia

es peor aún. Falta de liquidez es tener con que pagar, pero no en efectivo.

Tener cuentas por cobrar, inventarios, etcétera. Falta de solvencia es no

tener. Las micro y pequeñas empresas debido a su falta de planeación y su

natural optimismo, tienden a hacer planes para "salvar" su empresa. Estos

planes, puesto que están mal fundamentados, la mayoría de las veces no

funcionan.

2.1.5 ANÁLISIS DEL MEDIO AMBIENTE INTERNO DE LA MICRO PEQUEÑA Y

MEDIANA EMPRESA (MIPYME).

De acuerdo con el diagnóstico organizacional realizado por Sérvulo Anzola,

se obtuvieron los siguientes resultados de la situación que viven las principales

áreas funcionales de las MIPYMES.

a) Administración y finanzas

Actualmente las MIPYMES cuentan con muy poca o nula planeación en esta

área, ya que es común planear tan solo a corto plazo. Como ya comentamos, el

dueño de la empresa es quien realiza la mayoría de la funciones, sin contar con

tiempo suficiente para realizar o implementar el proceso administrativo que le ayude

a planear, organizar, dirigir y controlar más eficientemente su gestión. Ya que más

del 90% del fracaso de las pequeñas empresas es debido a su mala administración,

dentro de la cual las finanzas ocupa un lugar especial.

Tanto la operación financiera como su administración son factores eficaces

muy importantes para el trabajo diario de la toma de decisiones del micro y pequeño

empresario, que garantizan que una empresa tenga éxito en una economía de

crecimiento y desarrollo continua. Sin embargo, la mayoría de las empresas

pequeñas tienen dificultad constante en la contratación de apoyos y sobre todo de

especialista en operación y administración financiera debido a su pequeñez y a los

fondos limitados que posee para os costos que esto implica.

La importancia del aspecto financiero dentro de la pequeña empresa también

corresponde a que está ligado al capital disponible con que el empresario cuenta por

lo menos para su operación normal y con el cual la empresa comenzará a

desarrollarse.

Financiamiento

Es importante recalcar que innumerables de los pequeños empresarios en un

tiempo fueron empleados asalariados y su necesidad de independencia los hizo

pensar en una opción más para generar sus propios recursos.

A partir de esto, muchos empleados destinaron parte de su ingreso al ahorro

personal para, en el futuro, convertirlo en el capital de su nueva empresa. Otros

optan por el camino del préstamo bancario, aun siendo éste importante y difícil, y

que el nuevo empresario, como empresa en sí, no es sujeto de crédito ni tiene

historial crediticio que lo avale, por lo que muchos préstamos le son negados a los

nuevos emprendedores.

En algunos casos se deciden por lo créditos comerciales, los cuales se

utilizan para lograr fondos a corto plazo por que el crédito es de corta duración. Por

último, se presentan los casos de aquellos futuros empresarios que prefieren los

fondos procedentes de amigos, parientes, o inversionistas, que no siempre resultan

ser los mejores, ya que pueden representar una fuente de conflictos para la empresa

al mezclarse emociones o sentimientos que obstaculizan su labor.

Es una triste realidad que el financiamiento en estos días marque un punto

trascendental que impida muchas veces a las empresas su entrada al mundo

competitivo. Aunque es conveniente remarcar que existen organizaciones que se

dedican ayudar con apoyos tanto técnicos como financieros a este sector, aunque

pocas veces son tomadas en cuenta por muchos de los pequeños micro y pequeños

empresarios.

b) Producción

Para el pequeño empresario, el proceso de producción es una de sus

constantes preocupaciones, pues considera que esta área es la base para la

generación del rendimiento de su negocio lo cual requiere de todo su tiempo para

monitorear todas las actividades que involucra: personal, materia prima, maquinaria,

equipo, mantenimiento, herramientas, calidad, almacén, etc., de manera que su

papel de sabelotodo adsorbe todo su tiempo y esfuerzo. A lo anterior se suman los

sistemas de planeación de la producción donde la tarea se hace sobre la marcha y

las modificaciones y ajustes carecen de formalidad.

El cuidado de aspectos como la fuerza laboral, la tecnología los procesos

productivos, los insumos de producción, la productividad de la mano de obra, entre

otros, es poco conocido, por lo que presenta deficiencias y falta de atención que

impiden la implementación de cambios significativos.

c) Mercadotecnia

La mercadotecnia representa la segunda área más importante de la MIPYME.

Básicamente, las actividades de producción y mercadotecnia son las que encierran

el trabajo de posesión y control de casi toda la empresa; sin embargo, este carácter

controlador a la vez que da ventajas a aquellas empresas exitosas, producto de la

tenacidad y empuje del dueño, también le confiere desventajas a aquellas (la

mayoría) donde el dueño sin ninguna estructura formal toma las decisiones

operativas y directivas de manera empírica.

La organización interna de la MIPYME como empresa familiar, y la ya

mencionada centralización, hacen que no se sigan los procedimientos necesarios

(aunque existan) para el buen funcionamiento de la mercadotecnia. No se hacen

investigaciones de mercado, la publicidad es familiar, esto quiere decir, que los

productos o servicios que se ofrecen se diseñan con base en lo que “el dueño le

parece que es adecuado y necesario” para el mercado, de manera que las

decisiones se pierden en el ámbito personal e informal de la pequeña empresa, lo

cual impide que se pueda entrar sanamente a un proceso objetivo y profesional de lo

que se busca y se requiere para el cliente.

d) Recursos Humanos

Esta función se ha llevado a cabo empíricamente dentro de la MIPYME; ya

que cuando se llega a detectar la necesidad de personal, los candidatos son

buscados donde sea, y al encontrarse, se les pone a trabajar de inmediato, de

manera que reciben el entrenamiento sobre la marcha y bajo la supervisión del

dueño o la persona que éste asigne.

Muchos dueños de pequeñas empresas no tienen el suficiente entrenamiento

formal acerca de la administración moderna, lo que frecuentemente causa pérdidas

en mano de obra, materiales, calidad y rotación muy grande de personal. Estos

problemas de operación y administración dan como resultado bloqueos a la

expansión y crecimiento de la empresa, toda vez que provocan fallas en las

operaciones a causa de la incapacidad para hacer las cosas y la poca visión de los

empleados para aprovechar las oportunidades.

2.1.6 ANÁLISIS DEL MEDIO AMBIENTE EXTERNO DE LA MICRO PEQUEÑA Y

MEDIANA EMPRESA (MIPYME).

a) Aspectos económicos

• Recursos financieros

Es común que las pequeñas empresas empiecen sus operaciones sin capital

suficiente que pueda asegurar su éxito futuro, pues siempre, al inicio de sus

actividades o ya en marcha el empresario necesitará más dinero, sin embargo, es ya

conocido que, en su inicio, el pequeño empresario pocas veces es sujeto de crédito.

A lo anterior se suma el hecho de que el pequeño empresario al momento de iniciar

un negocio no prevee los posibles gastos adicionales que tendrá, no toma en cuenta

los periodos de recuperación de la inversión, ni los problemas de falta de liquidez

futuros.

• Inflación

La inflación es un comentario constante en todas las actividades, pues es un

mal generalizado en la economía. Cuando hay inflación, todo el sistema económico

se enferma. Los consumidores pierden poder adquisitivo y compran menos. Las

empresas tienen que aumentar sus precios y los proveedores incrementan

sustancialmente sus costos.

Los empresarios y la población en general no pueden evitar la inflación, pero

sí prepararse para ella. Lo más adecuado es que cada pequeño empresario tenga

un plan de acción en caso de un incremento inflacionario imprevisto y esté alerta de

los indicadores del mercado de manera que pueda anticiparse.

• Ingreso personal

Este será siempre uno de los elementos de mayor importancia en el mercado,

y el pequeño empresario deberá preocuparse por contemplar dentro de sus

actividades de planeación y control la realización periódica de estudios

concernientes a las características de los ingresos de las personas. El conocer el

promedio de ingreso personal puede decirle a la pequeña empresa si los productos

que ofrece al mercado son factibles.

• Globalización económica

La globalización tiene repercusiones en todas las esferas de la actividad

empresarial y afecta a unos en mayor proporción que a otros, con la salvedad de

que aquel empresario que mejor preparado se encuentre en cuanto a las

expectativas futuras de la empresa, mejor podrá afrontar los cambios.

Diariamente se deberá enfrentar el hecho de que fuera del país surgen

constantemente nuevos proyectos de antiguas o nuevas empresas, ya sean

pequeñas, medianas o grandes, que en cualquier momento pueden llegar a hacer

estragos en los mercados internos con una serie de ventajas que nadie puede

adivinar.

b) Aspectos Sociales

• Educación

Uno de los problemas relevantes que enfrentan las pequeñas empresas hoy

en día es la poca preparación de sus empleados, debido a esto se generan grandes

problemas económicos, ya que muchos niños y jóvenes (hombres y mujeres) se han

visto en la necesidad de entrar al mercado de trabajo a muy temprana edad, sin la

oportunidad de poder dedicar tiempo a sus estudios.

Las MIPYMES no suelen contratar personal calificado, pues su capacidad

como negocio no se lo permite, principalmente a causa de falta de capital para ello.

Ya hemos mencionado que la pequeña empresa cuenta con poco capital y cuando

requiere de él, su problemática se acrecienta al tratar de conseguirlo. De este modo,

la práctica común para contratar personal es optar por la alternativa más fácil:

contratar a alguien que tenga pocos estudios para pagarle un sueldo bajo.

• Empleos

Las pequeñas empresas contribuyen socialmente de manera sustancial en el

desarrollo regional y en la masificación del bienestar de la población con la

generación de por lo menos el 80% de los nuevos empleos, ya que cada empresa

micro y pequeña genera por lo menos 5 empleos.

La población económicamente activa tiende a crecer cada día más, y las

MIPYMES tienen que acompañar este crecimiento dando oportunidades de empleo

a más personas, con la tendencia de favorecer más a la sociedad.

c) Aspectos tecnológicos

Para que las pequeñas empresas se “computaricen” en estos tiempos de falta

de liquidez, es necesario el financiamiento, pero las condiciones de austeridad

económica y de altas tasa de interés hacen que el avance tecnológico se vea

obstaculizado.

El mejoramiento técnico, la innovación y la asimilación de tecnología son

vitales en esta época para el éxito de cualquier empresa, ya que sin tecnología

nueva, difícilmente puede haber productos o servicios nuevos, y sin éstos,

difícilmente puede haber mercados nuevos. Si no se buscan mejoras en el estilo, la

calidad, etc., del producto o servicio, no solo resulta difícil expandirse hacia un

mercado nuevo, sino que se corre el riesgo de perder también el mercado original.

El pequeño empresario debe entender de manera consciente el gran esfuerzo

que deberá hacer por asimilar y utilizar la tecnología existente en la actualidad, ya

que es la única manera de volverse competitivo en el mercado actual y futuro, ya

que de no hacerlo se encaminará a la obsolescencia.

2.1.7 VENTAJAS Y DESVENTAJAS DE LAS MICROEMPRESAS

Fattel (2008) dice que las microempresas cuentan con una serie de pros y

contras que de cierta manera afectan ya sea positiva o negativamente a su

desarrollo. En seguida se mencionan las principales ventajas de desventajas que

estas poseen:

Ventajas:

• Motiva a los empleados de corporaciones a formar empresas propias, debido

a los bajo salarios y sueldos por la agravación que sufre la economía.

• Generación de empleos; se le atribuye a las pequeñas empresas el mayor

porcentaje de generación de empleos del país. Es por esto que son

consideradas como una importante red de seguridad de la sociedad.

• Fomentan continuamente a la innovación por medio del desarrollo de nuevos

productos.

• Satisfacción de las necesidades de las grandes compañías: ya que surgen

como distribuidoras de las empresas de mayor tamaño, agentes de servicios

y proveedores.

• Ofrecimiento de bienes y servicios especializados; pues las pequeñas

empresas resuelven las necesidades especiales de los consumidores.

• Constituye una importante herramienta de la economía de servicios, la cual

ha ido a través de los años desplazando la economía de escala de las

grandes empresas.

• Consta de una técnica de manufactura asistida por computadora, la cual le

permite ser tan eficientes como las grandes empresas.

• Poseen organización y estructura simples, lo que le facilita el despacho de

mercancía rápido y ofrecer servicios a la medida del cliente.

Desventajas:

• Ganancias bajas por lo reducido de su inversión.

• Pagan compensaciones en efectivo y prestaciones laborales relativamente

bajas.

• El 25% de los empleos generados por las microempresas son de medio

tiempo.

• Sus empleados no cumplen con las reglas de modelo corporativo, por tener

un bajo nivel de educación.

• Enfrentan problemas de diversa índole como son los de financiamiento, de

recursos humanos y de transporte.

2.1.8 ESTRUCTURA FORMAL DE LA PEQUEÑA EMPRESA

De acuerdo con Anzola (2002) la pequeña empresa carece de una estructura

formal en todas sus áreas. El trabajo que realiza el dueño de la pequeña empresa se

asemeja al de un “hombre orquesta” y se atribuye él mismo su especialidad interna.

Generalmente se recurre a la asesoría financiera externa, lo cual deja el manejo

contable y financiero en manos de un contador externo o consultor por horas, que se

encarga principalmente de los aspectos legales de personal, finanzas y tributarios.

Las áreas de ventas y producción son las más fuertes. La pequeña empresa

encuentra una forma satisfactoria de competir en su mercado, y debido a la

necesidad de satisfacer nuevas exigencias del mismo y a la premura para tomar

decisiones sobre la marcha, el dueño hace que las acciones estratégicas se realicen

de forma fácil, dando lugar a la adaptación del producto al mercado rápidamente.

También es importante el contacto frecuente del propietario con su clientela, lo cual

le brinda un conocimiento más detallado de su mercado y del producto que vende.

La gran atención que el dueño de la pequeña empresa dedica a la misma

hace de la administración general un punto relevante dentro de su actividad,

caracterizándolo como un administrador independiente donde él mismo opera y

dirige todas las acciones. Esto hace necesario que adquiera una habilidad especial

para el manejo de la empresa, ya que le es muy difícil contar con empleados

componentes o recursos técnicos financieros que apoyen su desarrollo. Se puede

suponer que, entre pequeñas empresas, todas son fuertes en su campo de

operación, pero siempre trabajarán en desventaja ante las empresas grandes.

La función de control es casi desconocida por el dueño de la empresa, no

existen procedimientos ni normas que le ayuden a asegurar el éxito de forma rápida.

El tiempo que dedica a las actividades de control es mínimo (en la mayoría de los

casos se debe a falta de conocimiento de ellas).

Con lo citado anteriormente, podemos ultimar que el microempresario

desconoce las funciones que se deben llevar a cabo dentro del área de control de

cualquier organización con la finalidad de optimizar sus recursos. Debido a que el

tema central del presente trabajo de investigación es el control de inventarios,

resulta sumamente importante desarrollar el tema de inventarios el cual se presenta

a continuación.

2.2 INVENTARIOS

La empresa en la cual se pretende desarrollar la propuesta de este proyecto

cuenta con un almacén de productos terminados ya que ésta es de tipo comercial,

es por ello que a continuación se procede a definir el concepto de almacén y su

importancia.

2.2.1 CONCEPTO DE ALMACÉN

A continuación se presenta el punto de vista de algunos autores de acuerdo a

su definición de almacén:

Fernández Arena define al almacén como “El área encargada de la recepción

y conservación de materias primas y artículos obtenidos por medio de una compra”

García Cantú dice que “Es una unidad de servicio en la estructura orgánica y

funcional de una empresa comercial o industrial con objetivos bien definidos de

resguardo, custodia, control y abastecimiento de materiales y productos”

Basándose en los conceptos anteriores se puede concluir que el almacén es:

“El espacio físico en el cual se guardan los diferentes tipos de mercancía

manejados por la empresa y el cual tiene como finalidad asegurar el

aprovechamiento óptimo y la conservación de los recursos materiales de la

empresa”

2.2.2 IMPORTANCIA DEL ALMACÉN

Fernández (1992) señala que la razón de ser del almacén es que resulta

física y económicamente impráctico el hecho de que cada artículo sea entregado por

el proveedor en forma directa al departamento solicitante cuando sea necesario un

material o articulo terminado. El objetivo principal del almacén es servir como medio

de control en los recursos materiales de la empresa por lo cual tendrá que realizar

actividades tales como el control de inventarios, inspección de materiales o artículos

terminados, el embarque y la recepción de pedidos así como el transporte interno.

El almacén no solo se encarga de la conservación de materiales sino que va

desde la coordinación de las actividades administradas para expandir las órdenes de

compra, la recepción de la mercancía y el proceso de entrega al departamento

solicitante. Además es el responsable de vigilar que los volúmenes que se

conservan de cada inventario no aumente los limites determinados ya que un

acrecentado inventario genera que el dinero se mantenga detenido sin recibir ningún

beneficio, pero por otra parte se debe considerar que la falta del mismo puede

provocar un retraso en las operaciones de la siguiente etapa en un proceso y en la

entrega de un producto o servicio así como la perdida de tiempo y dinero invertidos.

Después de haber revisado algunas bibliografías se encontró que, de manera

general, las funciones principales que realiza el personal dentro de un almacén son:

• Recibir todos los materiales o productos con el mayor cuidado y protegerlos

de cualquier deterioro.

• Registrar las entradas y salidas de los materiales o productos en el almacén.

• Almacenar los materiales o productos

• Distribuir los productos solicitados por medio de una requisición autorizada

por la persona encargada del almacén y la persona o departamento

solicitante.

• Conservar el almacén aseado y ordenado así como cada cosa en el lugar que

le corresponde.

• Cuidar todo lo que tenga bajo su responsabilidad de robos y extravíos

• Llevar a cabo el recibo, compras, almacenamiento y distribución con el menor

tiempo y costo posible.

Las funciones principales del almacén se pueden englobar en tres conceptos:

inventarios, compras y almacenamiento. Dado que en el desarrollo de este trabajo

los inventarios forman parte importante, ya que se diseñara un sistema que le

permita controlar esta importante área de la empresa se considera necesario

desarrollar el tema de inventarios a continuación.

2.2.3 ANTECEDENTES HISTÓRICOS DE LOS INVENTARIOS

Desde tiempos inmemorables, los egipcios y demás pueblos de la antigüedad,

acostumbraban almacenar grandes cantidades de alimentos para ser utilizados en

los tiempos de sequía o de calamidades. Es así como surge o nace el problema de

los inventarios, como una forma de hacer frente a los periodos de escasez. Que le

aseguraran la subsistencia de la vida y el desarrollo de sus actividades normales.

Esta forma de almacenamiento de todos los bienes y alimentos necesarios para

sobrevivir motivó la existencia de los inventarios.

Como es de saber; la base de toda empresa comercial es la compra y ventas

de bienes y servicios; de aquí viene la importancia del manejo de inventario por

parte de la misma. El manejo contable y operativo permitirá a la empresa mantener

el control adecuado, así como también servirá para conocer información relacionada

con los inventarios, la cual será de gran ayuda en la toma de decisiones sobre los

recursos materiales de la empresa.

Los inventarios tiene como propósito fundamental proveer a la empresa de los

materiales necesarios, para su continuo y regular desenvolvimiento, es decir, el

inventario tiene un papel vital para funcionamiento acorde y coherente dentro del

proceso de producción y de esta forma afrontar la demanda.

2.2.4 CONCEPTO DE INVENTARIOS

Después de haber consultado algunas bibliografías se encontró en algunos

textos las siguientes definiciones de inventario:

“Relación clara, ordenada y valorada de los bienes corpóreos comprendidos

en el activo circulante de una empresa, destinados a la venta, ya sea de forma

original o después de haber sido elaborados o transformados parcial o totalmente”

(Morales, 1993)

“Son bienes tangibles que se tienen para la venta en el curso ordinario del

negocio o para ser consumidos en la producción de bienes o servicios para su

posterior comercialización” (Boock y Hostein, 2000)

Tomando como base las definiciones anteriores se puede concluir que los

inventarios son un:

“Conjunto de bienes tangibles que se encuentran bajo el control de una

empresa y los cuales son guardados durante algún tiempo para satisfacer por medio

de las ventas, futuras demandas”

Una vez analizado los diferentes conceptos de inventarios se desprenderá la

importancia que representan estos en cualquier tipo de empresa.

2.2.5 IMPORTANCIA DE LOS INVENTARIOS

La importancia de los inventarios se encuentra en que para la mayoría de las

empresas la cifra de éstos es representativamente la mayor de los activos

circulantes, esto quiere decir, que significa un costo para las empresas; desde el

costo de oportunidad de tener materia prima, en proceso o producto terminado

invertido en la empresa, hasta la disminución de la utilidad neta.

Los problemas en los inventarios pueden contribuir, y de hecho lo hacen, a

que los negocios lleguen a su quiebra. Cuando una firma falla en que

involuntariamente se queda sin inventario, los resultados no son agradables. Si la

empresa es una tienda de menudeo, el comerciante pierde la utilidad bruta de este

artículo. Si la firma es un fabricante, la falta de inventario (incapacidad de abastecer

un artículo del inventario) podría en casos extremos, hacer que se detenga la

producción. Por el contrario si una firma mantiene inventarios excesivos, el costo de

mantenimiento adicional puede representar la diferencia entre utilidades y pérdidas.

En conclusión la importancia del inventario radica en que su habilidosa

administración, puede hacer una contribución importante a las utilidades de la

empresa. (Jiménez, 2008)

Al haber conocido la importancia que representan los inventarios,

posteriormente se analizará su clasificación en el siguiente tema.

2.2.6 CLASIFICACIÓN DE LOS INVENTARIOS

Los inventarios son importantes para todas las empresas en general, estos

varían ampliamente entre los distintos grupos como son las industriales, comerciales

o de servicios. La composición de esta parte del activo es una gran variedad de

artículos. (Müch y García, 2001) señalan que los inventarios se pueden clasificar de

acuerdo a su utilización en los siguientes tipos:

• Inventarios de materia prima

• Inventarios de producción en proceso

• Inventarios de productos terminados

• Inventarios de materiales y suministros

a) Inventarios de materia prima:

Comprende los elementos básicos o principales que entran en la elaboración

del producto. En toda actividad industrial concurren una variedad de artículos

(materia prima) y materiales, los que serán sometidos a un proceso para obtener al

final un articulo terminado o acabado. A los materiales que intervienen en mayor

grado en la producción se les considera "Materia Prima", ya que su uso se hace en

cantidades los suficientemente importantes del producto acabado. La materia prima,

es aquel o aquellos artículos sometidos a un proceso de fabricación que al final se

convertirá en un producto terminado.

b) Inventarios de Productos en Proceso:

El inventario de productos en proceso consiste en todos los artículos o

elementos que se utilizan en el actual proceso de producción. Es decir, son

productos parcialmente terminados que se encuentran en un grado intermedio de

producción y a los cuales se les aplico la labor directa y gastos indirectos inherentes

al proceso de producción en un momento dado.

Una de las características del inventarios de producto en proceso es que va

aumentando el valor a medida que se es transformado de materia prima en le

producto terminado como consecuencia del proceso de producción.

c) Inventarios de Productos Terminados:

Estos comprenden, los artículos transferidos por el departamento de

producción al almacén de productos terminados por haber estos; alcanzado su

grado de terminación total y que a la hora de la toma física de inventarios se

encuentren aun en los almacenes, es decir, los que todavía no han sido vendidos. El

nivel de inventarios de productos terminados va a depender directamente de las

ventas, es decir su nivel esta dado por la demanda.

d) Inventarios de Materiales y Suministros:

En el inventario de materiales y suministros se incluye:

• Materias primas secundarias, sus especificaciones varían según el tipo de

industria, un ejemplo; para la industria cervecera es: sales para el tratamiento

de agua.

• Artículos de consumo destinados para ser usados en la operación de la

industria, dentro de estos artículos de consumo los mas importantes son los

destinados a las operaciones, y están formados por los combustibles y

lubricantes, estos en las industria tiene gran relevancia.

• Los artículos y materiales de reparación y mantenimiento de las maquinarias y

aparatos operativos, los artículos de reparación por su gran volumen

necesitan ser controladores adecuadamente, la existencia de estos varían en

relación a sus necesidades.

2.2.7 COSTOS DEL INVENTARIO

El costo del inventario es la inversión que se hace por la adquisición de

insumos o productos que van a ser utilizados para la comercialización, fabricación

de un artículo o generación de un servicio. De acuerdo con Everett E. Adam Jr. Y

Ronald J. Ebert existen seis principales tipos de costos del inventario los cuales son:

• El Costo del producto es el valor que se paga al proveedor a cambio del

producto recibido así como los gastos de manufactura en caso de ser

necesario. Es decir, es el precio de adquisición de un producto. También

influyen los costos de transporte, recepción e inspección en caso de que el

costo de la unidad se modifique conforme a la cantidad solicitada se pueden

aprovechar reducciones en el precio obteniendo descuentos por cantidad.

• El Costo de adquisición es aquél que se genera al comprobar los niveles de

inventario, al realizar llamadas telefónicas a los proveedores, al solicitar un

pedido al proveedor, los costos de mano de obra y contabilidad, los costos

que se generan en la recepción del pedido y el valor económico que se

invierte en el mantenimiento de registro de inventario para la realización de la

orden de compra.

• El Costo de llevar los inventarios es el que se genera por tenerlos

disponibles y están formados por: los costos de las instalaciones de

almacenamiento como la inversión de las instalaciones, la calefacción, la luz,

los impuestos a la propiedad; los costos de trasladar los artículos al almacén

tomando en cuenta los gastos provocados por daños y el equipo necesario;

los salarios pagados a los empleados por el control de los inventarios; la

depreciación generada por el deterioro, mutilación y robo o extravío que no

cubra el seguro; los costos provocados por la obsolescencia debido a la

introducción de nuevos productos; los costos del seguro en caso de que los

artículos estén protegidos contra incendios o cualquier forma de daño. Los

costos varían de acuerdo al incremento o decremento de los inventarios.

• El Costo por falta de existencias se produce de acuerdo a la demanda en el

momento en que las existencias terminan, es decir que es el costo de ventas

pérdidas o pedido no surtidos que generan producción pérdida, disminución

en la confianza y satisfacción de los clientes la cual es muy importante por la

imagen y credibilidad de la empresa. También incluye las medidas de

emergencia que se adopten para acelerar la entrega de un producto o

prestación de un servicio urgente por tener un pedido atrasado.

• El Costo del procesamiento de la información es aquel que se incurre para

tener al corriente los registros de acuerdo a las modificaciones de los niveles

de existencia. Cuando no se lleva un registro diario, se incurre en este caso a

realizar un recuento físico exacto de los artículos en existencia.

• El costo del capital se crea debido a que la cantidad de artículos que se

tiene en el inventario pertenece al capital que no está disponiendo para otros

fines que pueden producir una recuperación de la inversión. Aunque este

costo ocupa un lugar en el capital no se debe tomar como un gasto sino que

se debe considerar los beneficios de la inversión que se hace en el inventario

sin dejar de buscar un mayor beneficio a un menor costo posible.

2.2.8 POLÍTICAS DE LOS INVENTARIOS

Son cursos de acción que evitan la escasez de las materias primas o

productos terminados y el exceso de inventarios, es decir que permiten lograr un

equilibrio con la finalidad de asegurar la continuidad de las actividades normales de

la empresa y los costos que se inviertan en ellos.

Estas políticas se deben adoptar de acuerdo a las necesidades de cada

empresa y se pueden modificar de un periodo a otro y de un producto o servicio a

otro. Su éxito se basa en el respeto de los siguientes puntos:

• Definir la relación exacta entre las posibles necesidades y el suministro de

diferentes productos.

• Establecer categorías para el inventario y clasificar cada uno de ellos de

acuerdo a la categoría que le corresponda.

• Conservar los costos de los inventarios al nivel más bajo posible.

• Mantener el equilibrio en cuanto a las existencias del inventario

• Diseñar medidas de control de los inventarios y establecer los periodos en

que se aplicarán.

• Impedir las pérdidas debidas al desperdicio o robo de los inventarios

Cualquier empresa, independientemente de sus actividades, tiene la

necesidad de adquirir determinados inventarios para lograr un punto de equilibrio en

sus existencias y no desatender la demanda de los clientes, es por ello que al

control de inventarios se le debe de dar la importancia adecuada, pero para conocer

un poco más sobre los beneficios que este nos ofrece se desarrolla el siguiente tema

a continuación.

2.3 CONTROL DE INVENTARIOS

2.3.1. CONCEPTO DEL CONTROL DE INVENTARIOS

Después de haber consultado algunos textos se hallaron las siguientes

definiciones para conocer que es el control de inventarios:

“Es un proceso que permite conservar el nivel de existencias de materias

primas, productos en proceso, y productos terminados de acuerdo con los

estándares deseados, en el cual el responsable debe llevar a cabo registros de los

materiales solicitados” (Méndez, 2001)

“Es el que se encarga de regular en forma óptima las existencias en los

almacenes, tanto refacciones, herramientas y materias primas, como productos

terminados. Este busca proteger a la empresa de costos innecesarios por la

acumulación o falta de existencias en el almacén” (Múch y García, 2001)

Según mí criterio, el control de inventarios lo defino como:

“La actividad que se encarga de llevar a cabo los registros de entradas y

salidas de mercancía, así como controlar el nivel de existencia de cada producto en

el almacén con la finalidad de reducir costos y evitar perdidas por desperdicios o

robos”

2.3.2 OBJETIVOS DEL CONTROL DE INVENTARIOS

Anzola (2002) menciona que la finalidad principal que se busca al tener un

buen sistema de control de inventarios es tener los artículos adecuados, en las

cantidades adecuadas y el momento y lugar adecuados.

Otros de los objetivos que persigue el control de inventarios son:

• Disminuir la inversión en inventario; esto significa que se debe tener

solamente el dinero que sea necesario, invertido en el inventario; o sea, ni

tener demasiado inventario ni tener poco, ya que tener demasiado

ocasionaría perdidas, debido a que es dinero inmovilizado y tener poco

también ocasionaría perdidas, debido a que no se podría satisfacer la

demanda de los clientes por lo tanto, se dejaría de vender y se perderían

clientes.

• Disminuir los costos de almacenamiento. si se tienen productos de más, va a

costar más almacenarlos, ya que hay que tomar en cuenta que cada espacio

utilizado en la bodega lleva implícito un costo.

2.3.3 BENEFICIOS DEL CONTROL DE INVENTARIOS

El manejo eficiente y eficaz del inventario trae amplios beneficios inherentes:

venta de productos en condiciones óptimas, control de los costos, etc. todo en aras

de tener mayores utilidades. (Aguilar, 2008)

También en la operación propia de la empresa, los beneficios son tangibles:

a) Planeación de compras de la empresa.

Al controlar el inventario vamos creando información precisa, que nos será útil

para aprovisionarnos de producto sin excesos y sin faltantes, ya que conoceremos a

ciencia cierta las fluctuaciones de las existencias dependiendo de la época del año

en que estemos.

De acuerdo con el historial de ventas de la empresa podremos determinar la

cantidad necesaria para la compra semanal, mensual etc. para generar esta

información se puede realizar una base de datos o una hoja de calculo, que una vez

alimentada con información generada diariamente, nos sugerirá de manera

aproximada qué tanto debemos comprar de cada producto del inventario, una vez

analizada la rotación de cada producto durante un periodo de al menos 3 meses.

b) Planeación del flujo de efectivo.

Como fue citado en el apartado anterior, conoceremos el monto de la compra

ya sea semanalmente, mensualmente etc. lo que nos permitirá saber cuánto

habremos de invertir en pesos. Así eliminaremos o postergaremos gastos no

propios a la operación de la empresa, para no afectar su liquidez.

Otros beneficios

De acuerdo a Karl E. Ettinger, este control proporcionará otros beneficios

como:

• Ajustar el abastecimiento debido a la apreciación de las necesidades con

base a la experiencia registrada.

• Evitar volver hacer pedidos para alcanzar el nivel de inventarios necesarios

ya que se aprovecharán las existencias al dirigirlas al lugar en donde sean

requeridas.

• Tener una cantidad mínima de pérdidas provocadas por descuidos o por falta

de honradez

• Tener una cantidad mínima de pedidos urgentes provocados por

desconocimiento de las existencias reales o por falta de previsión

• Contar con información confiable en la que se pueden basar para la toma de

decisiones.

2.3.4 TIPOS DE CONTROL DE INVENTARIOS

Conforme a Morales Felgueres, existen básicamente dos tipos de control de

inventarios los cuales son:

• El Control operativo comprende el movimiento físico del inventario y la

conservación de los artículos en existencia de acuerdo a los estándares

establecidos.

• El Control Contable consiste en el registro adecuado y el reporte de

movimientos y existencias en unidades de medida y en valor, desde la

realización de la adquisición hasta la entrega al departamento

correspondiente o al cliente.

Dentro del control contable, la empresa deberá elegir cual método de

valuación de inventarios va a utilizar de acuerdo a las necesidades y objetivos de la

misma, considerando entre los más importantes a los siguientes: (Guajardo, 1995)

a) Método PEPS

El método PEPS parte del supuesto de que las primeras unidades de

productos que se compraron fueron las que primero se vendieron. En una economía

inflacionaria esto quiere decir que el costo de las mercancías o productos vendidos

se determina con base en los precios más antiguos y, en consecuencia, las

utilidades presentadas van a ser artificialmente más altas, aunque los inventarios no

vendidos queden registrados, en el balance, a los precios más próximos o actuales.

Por supuesto, éste método de valoración de inventarios se emplea para

efectos contables más no para propósitos tributarios, pues a mayor utilidad también

es mayor impuesto a pagar.

b) Método UEPS

El método UEPS es el inverso del método PEPS debido a que parte de la

suposición de que las últimas unidades en entrar son las que primero se venden y,

en consecuencia, el costo de ventas quedará registrado por los precios de costo

más altos, disminuyendo así la utilidad y el impuesto a pagar, pero subvaluando el

monto monetario de los inventarios, que aparecerá valorizado a los precios más

antiguos.

El método UEPS fue creado con el claro propósito de cargar mayores valores

al costo de la mercancía vendida y disminuir así la base para el cálculo del impuesto