Control Gubernamental Upt x Primera Unidad

26

CPC. Johnny C. Rubina Meza

Transcript of Control Gubernamental Upt x Primera Unidad

CPC. Johnny C. Rubina Meza

I. Introducción.

II. El Control.

III. El Control Gubernamental.

Contenido:Contenido:

II. Definiciones del ControlII. Definiciones del Control

CPC. Johnny C. Rubina Meza

III. El Control Gubernamental.

IV. Principios del Control Gubernamental.

V. El Control Interno.

VI. Sistema de Control Interno.

VII. Control Externo.

En Perú, el marco más reciente para el controlgubernamental lo proporciona la Ley Nº 27785, LeyOrgánica del SNC y de la CGR, vigente a partir del24.Jul.2002, que establece las normas que regulan elámbito, organización y atribuciones del SNC y de la

II. Definiciones del ControlII. Definiciones del Control

INTRODUCCIÓN.INTRODUCCIÓN.

CPC. Johnny C. Rubina Meza

ámbito, organización y atribuciones del SNC y de laCGR.

La Ley Nº 27785 procura responder a los requerimientosy necesidades del sector público, entendiendo queresulta básica la priorización del control dentro de laadministración, para su mejora. Para ello se involucra alas propias entidades en la cautela del patrimoniopúblico.

EL CONTROL:EL CONTROL:

Es la actividad dirigida a verificar el cumplimiento delos planes, programas, políticas, normas yprocedimientos. De detectar desviaciones se debe deidentificar posibles acciones correctivas.

II. Definiciones del ControlII. Definiciones del Control

CPC. Johnny C. Rubina Meza

EL CONTROL GUBERNAMENTAL:EL CONTROL GUBERNAMENTAL:

El Control Gubernamental, consiste en la supervisión,vigilancia y verificación de los actos y resultados de lagestión pública, en atención al grado de eficiencia,eficacia, transparencia y economía en el uso y destinode los recursos y bienes del Estado, así como del

II. Definiciones del ControlII. Definiciones del Control

CPC. Johnny C. Rubina Meza

de los recursos y bienes del Estado, así como delcumplimiento de las normas legales y de loslineamientos de política y planes de acción, evaluandolos sistemas de administración, gerencia y control, confines de su mejoramiento a través de la adopción deacciones preventivas y correctivas pertinentes.

El control gubernamental es interno y externo y sudesarrollo constituye un proceso integral y permanente.

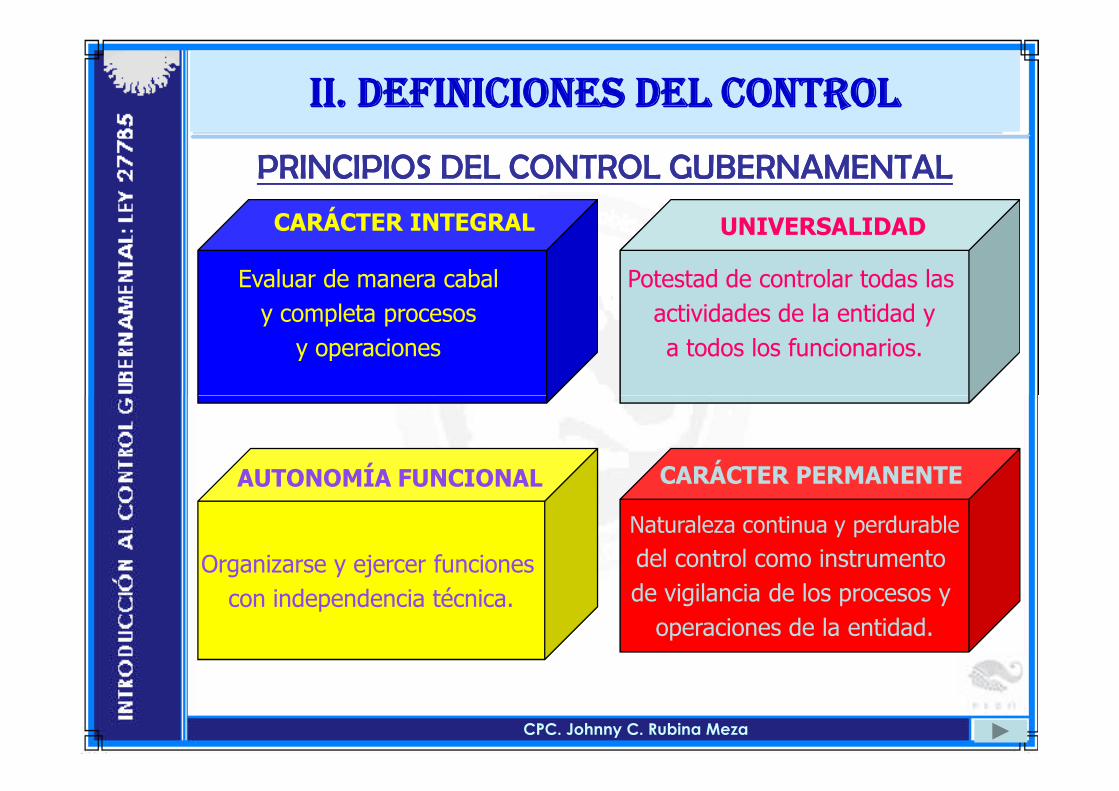

PRINCIPIOS DEL CONTROL GUBERNAMENTALPRINCIPIOS DEL CONTROL GUBERNAMENTAL

Potestad de controlar todas las

actividades de la entidad y

a todos los funcionarios.

UNIVERSALIDAD

Evaluar de manera cabal

y completa procesos

y operaciones

CARÁCTER INTEGRAL

II. Definiciones del ControlII. Definiciones del Control

CPC. Johnny C. Rubina Meza

Organizarse y ejercer funciones

con independencia técnica.

AUTONOMÍA FUNCIONAL

Naturaleza continua y perdurable

del control como instrumento

de vigilancia de los procesos y

operaciones de la entidad.

CARÁCTER PERMANENTE

PRINCIPIOS DEL CONTROL GUBERNAMENTALPRINCIPIOS DEL CONTROL GUBERNAMENTAL

II. Definiciones del ControlII. Definiciones del Control

Opera bajo exigencias de

calidad, consistencia y

razonabilidad

en función a entidad.

CARÁCTER TÉCNICO YESPECIALIZADO

Sujeción a la normativa

constitucional, legal y

reglamentaria

aplicable a su actuación.

LEGALIDAD

CPC. Johnny C. Rubina Meza

CARÁCTER PERMANENTE

en función a entidad.aplicable a su actuación.

Observancia de derechos de

entidades y personas, reglas y

requisitos establecidos.

A través de ellos el proceso de

control logra objetivos con

calidad y optima utilización

de recursos

EFICIENCIA, EFICACIA

Y ECONOMIA

DEBIDO PROCESO

DEL CONTROL

PRINCIPIOS DEL CONTROL GUBERNAMENTALPRINCIPIOS DEL CONTROL GUBERNAMENTAL

II. Definiciones del ControlII. Definiciones del Control

LEGALIDAD

Acciones de control en el

momento y circunstancias

debidas y pertinentes.

OPORTUNIDAD

Acciones de control con

imparcial evaluación de

fundamentos de hecho y de

derecho, sin subjetividades

OBJETIVIDAD

CPC. Johnny C. Rubina Meza

CARÁCTER PERMANENTE

derecho, sin subjetividades

Actuar sobre operaciones

de mayor significancia

Económica o relevancia

en la entidad.

Se ejercen en entidades,

órganos o actividades críticas

o con mayor riesgo.

CARÁCTER SELECTIVOMATERIALIDAD

PRINCIPIOS DEL CONTROL GUBERNAMENTALPRINCIPIOS DEL CONTROL GUBERNAMENTAL

II. Definiciones del ControlII. Definiciones del Control

Salvo prueba en contrario

los funcionarios han

actuado con arreglo a la ley

y normas administrativas.

PRESUNCIÓN DE LICITUD

Potestad de requerir, conocer

y examinar toda la información

y documentación

aunque sea secreta.

ACCESO A LA INFORMACIÓN

CPC. Johnny C. Rubina Meza

y normas administrativas.aunque sea secreta.

Durante ejecución del controlno se debe revelar información

que pueda causar daño aentidad o personas

De actividades o funcionamiento

de la entidad al efectuar

acción de control.

CONTINUIDADRESERVA

PRINCIPIOS DEL CONTROL GUBERNAMENTALPRINCIPIOS DEL CONTROL GUBERNAMENTAL

II. Definiciones del ControlII. Definiciones del Control

Contribución de la ciudadaníaen el control gubernamental

Difusión oportuna de

resultados de acciones

de control

PUBLICIDADPARTICIPACIÓN CIUDADANA

CPC. Johnny C. Rubina Meza

Otorgar prioridad al logrode metas,

respecto a formalismos que noresulten relevantes

FLEXIBILIDAD

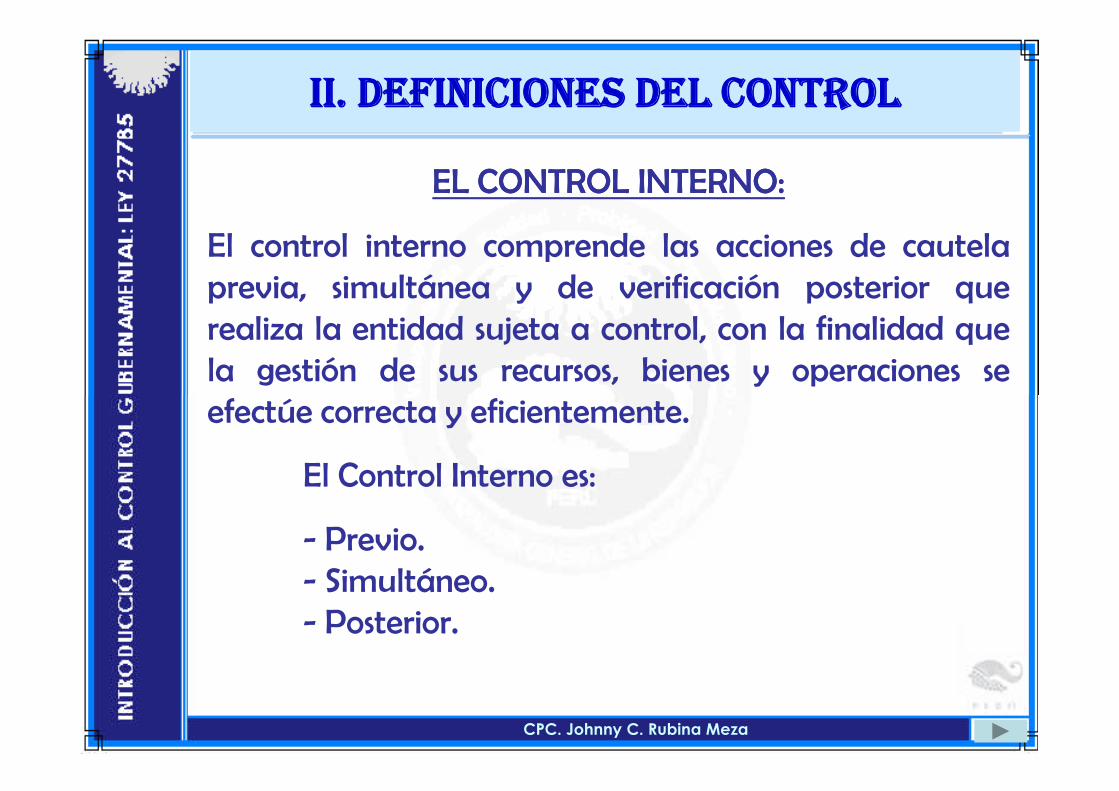

EL CONTROL INTERNO:EL CONTROL INTERNO:

El control interno comprende las acciones de cautelaprevia, simultánea y de verificación posterior querealiza la entidad sujeta a control, con la finalidad quela gestión de sus recursos, bienes y operaciones seefectúe correcta y eficientemente.

II. Definiciones del ControlII. Definiciones del Control

CPC. Johnny C. Rubina Meza

efectúe correcta y eficientemente.

El Control Interno es:

- Previo.- Simultáneo.- Posterior.

EL CONTROL INTERNO:EL CONTROL INTERNO:

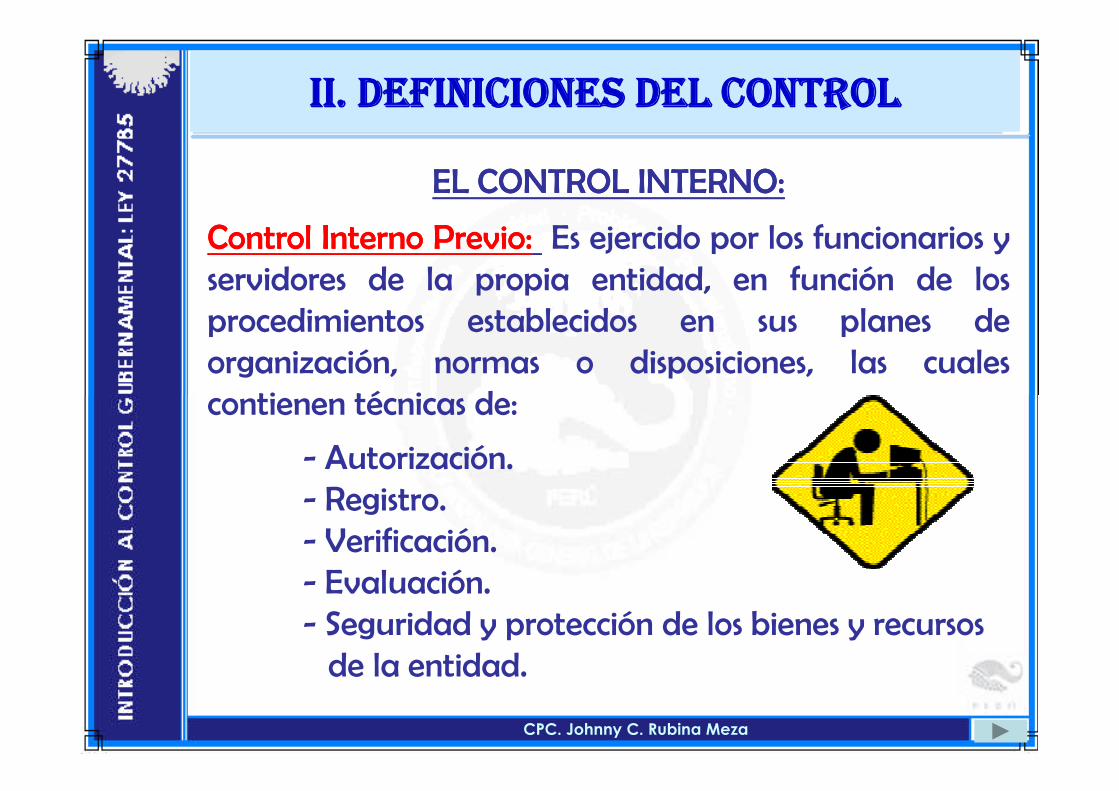

ControlControl InternoInterno PrevioPrevio:: Es ejercido por los funcionarios yservidores de la propia entidad, en función de losprocedimientos establecidos en sus planes deorganización, normas o disposiciones, las cualescontienen técnicas de:

II. Definiciones del ControlII. Definiciones del Control

CPC. Johnny C. Rubina Meza

contienen técnicas de:

- Autorización.- Registro.- Verificación.- Evaluación.- Seguridad y protección de los bienes y recursos

de la entidad.

EL CONTROL INTERNO:EL CONTROL INTERNO:

Control Interno Simultáneo: Es ejercido por los servidoresen cumplimiento de sus funciones, los mismos que notienen la atribución de paralizar un proceso, que si latienen los funcionarios y servidores que realizan elcontrol interno previo.

II. Definiciones del ControlII. Definiciones del Control

CPC. Johnny C. Rubina Meza

control interno previo.

EL CONTROL INTERNO:EL CONTROL INTERNO:

Control Interno Posterior: Es ejercido por los nivelessuperiores del servidor o funcionario que ejecuta losprocedimientos de control dispuestos por el titular de laentidad, sobre los resultados de las operaciones bajo sucompetencia.

II. Definiciones del ControlII. Definiciones del Control

CPC. Johnny C. Rubina Meza

competencia.

Responsables del Control Interno en la Entidad.Responsables del Control Interno en la Entidad.

El Control Interno es efectuado por diversosniveles, c/u con responsabilidades importantes.Todos los directivos, auditores internos y otrosfuncionarios contribuyen a su efectividad,eficacia y economía.

El Titular de la entidad, es el responsable de

II. Definiciones del ControlII. Definiciones del Control

CPC. Johnny C. Rubina Meza

El Titular de la entidad, es el responsable defomentar y supervisar el funcionamiento yconfiabilidad del control interno para laevaluación de la gestión y el efectivo ejerciciode la rendición de cuentas, propendiendo aque éste contribuya con el logro de la misión yobjetivos de la entidad a su cargo (4to. Párrafodel Art. 7° de la Ley N° 27785).

Asimismo, está obligado a definir las políticas institucionales en los planes y/oprogramas anuales que se formulen, los que serán objeto de las verificaciones aque se refiere la Ley 27785. (5º Párrafo del Art. 7°)

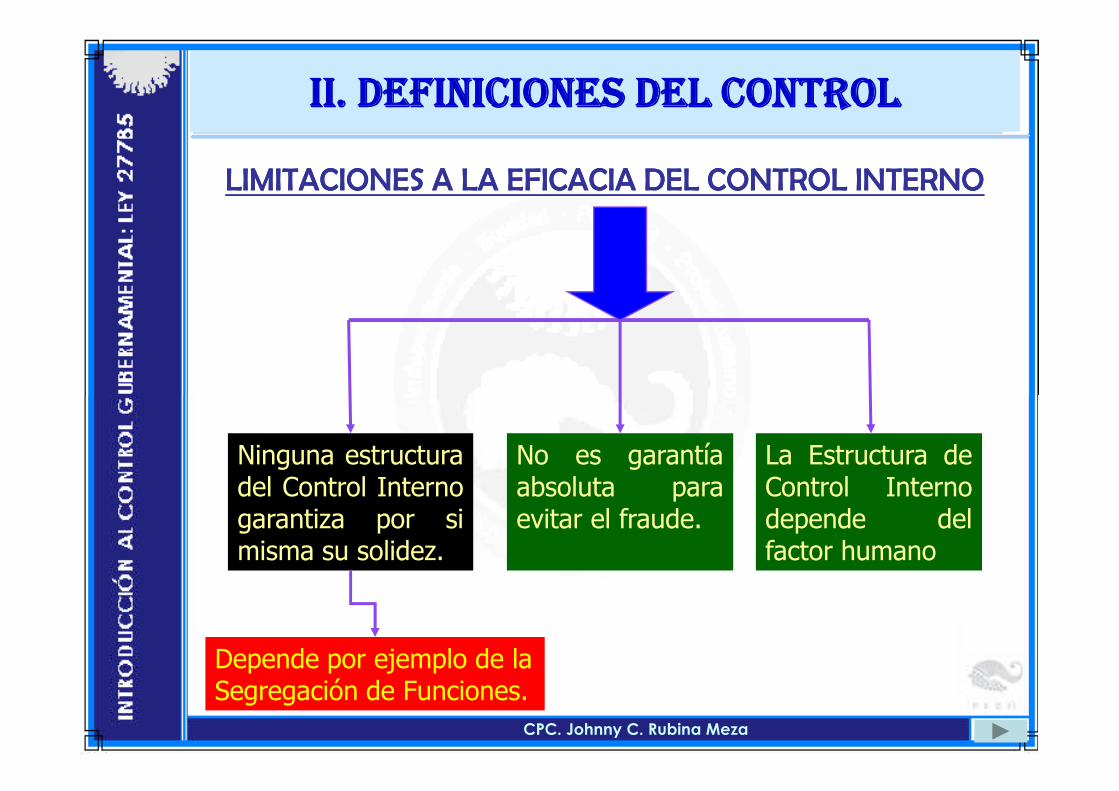

LIMITACIONES A LA EFICACIA DEL CONTROL INTERNOLIMITACIONES A LA EFICACIA DEL CONTROL INTERNO

Una estructura de control interno no puede garantizar por símisma una gestión eficaz y eficiente, con registros einformación financiera íntegra, precisa y confiable, ni puedeestar libre de errores, irregularidades o fraudes.

La eficacia del control interno puede verse afectada por

II. Definiciones del ControlII. Definiciones del Control

CPC. Johnny C. Rubina Meza

La eficacia del control interno puede verse afectada porcausas asociadas a los recursos humanos y materiales, tantocomo a cambios en el ambiente externo e interno. Por estarazón, los funcionarios deben evaluar periódicamente loscontroles internos, informar al personal de los cambios que seimplementen y respetar el cumplimiento de los controlesdando un buen ejemplo a todos.

LIMITACIONES A LA EFICACIA DEL CONTROL INTERNOLIMITACIONES A LA EFICACIA DEL CONTROL INTERNO

II. Definiciones del ControlII. Definiciones del Control

CPC. Johnny C. Rubina Meza

La Estructura deControl Internodepende delfactor humano

No es garantíaabsoluta paraevitar el fraude.

Ninguna estructuradel Control Internogarantiza por simisma su solidez.

Depende por ejemplo de laSegregación de Funciones.

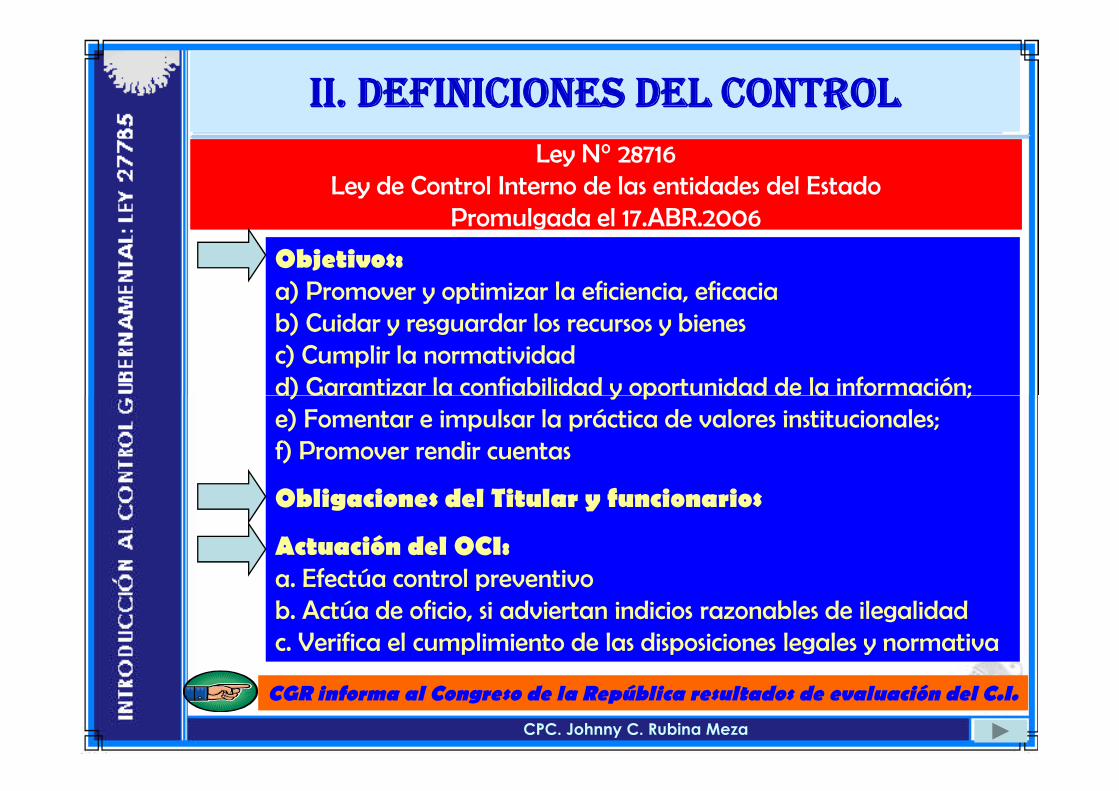

Ley N° 28716Ley de Control Interno de las entidades del Estado

Promulgada el 17.ABR.2006

Objetivos:a) Promover y optimizar la eficiencia, eficaciab) Cuidar y resguardar los recursos y bienesc) Cumplir la normatividadd) Garantizar la confiabilidad y oportunidad de la información;

II. Definiciones del ControlII. Definiciones del Control

CPC. Johnny C. Rubina Meza

d) Garantizar la confiabilidad y oportunidad de la información;e) Fomentar e impulsar la práctica de valores institucionales;f) Promover rendir cuentas

Obligaciones del Titular y funcionarios

Actuación del OCI:a. Efectúa control preventivob. Actúa de oficio, si adviertan indicios razonables de ilegalidadc. Verifica el cumplimiento de las disposiciones legales y normativa

CGR informa al Congreso de la República resultados de evaluación del C.I.

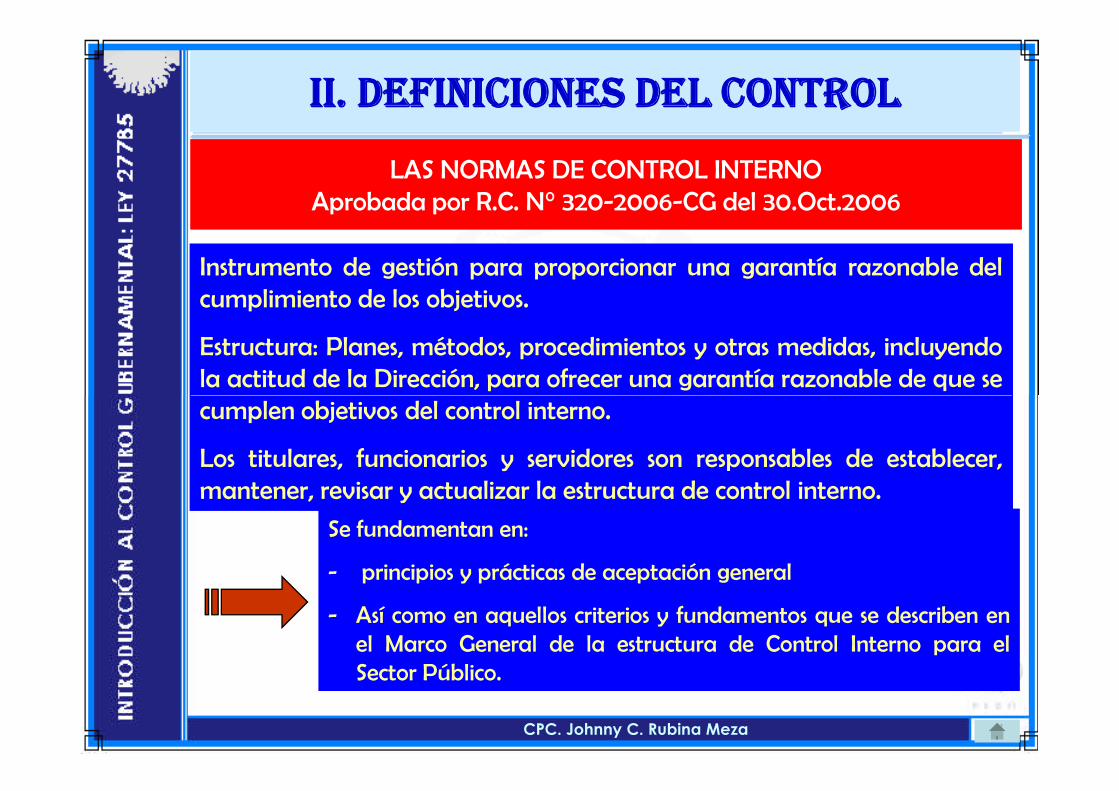

Instrumento de gestión para proporcionar una garantía razonable delcumplimiento de los objetivos.

Estructura: Planes, métodos, procedimientos y otras medidas, incluyendola actitud de la Dirección, para ofrecer una garantía razonable de que secumplen objetivos del control interno.

II. Definiciones del ControlII. Definiciones del Control

LAS NORMAS DE CONTROL INTERNOAprobada por R.C. N° 320-2006-CG del 30.Oct.2006

CPC. Johnny C. Rubina Meza

Se fundamentan en:

- principios y prácticas de aceptación general

- Así como en aquellos criterios y fundamentos que se describen enel Marco General de la estructura de Control Interno para elSector Público.

cumplen objetivos del control interno.

Los titulares, funcionarios y servidores son responsables de establecer,mantener, revisar y actualizar la estructura de control interno.

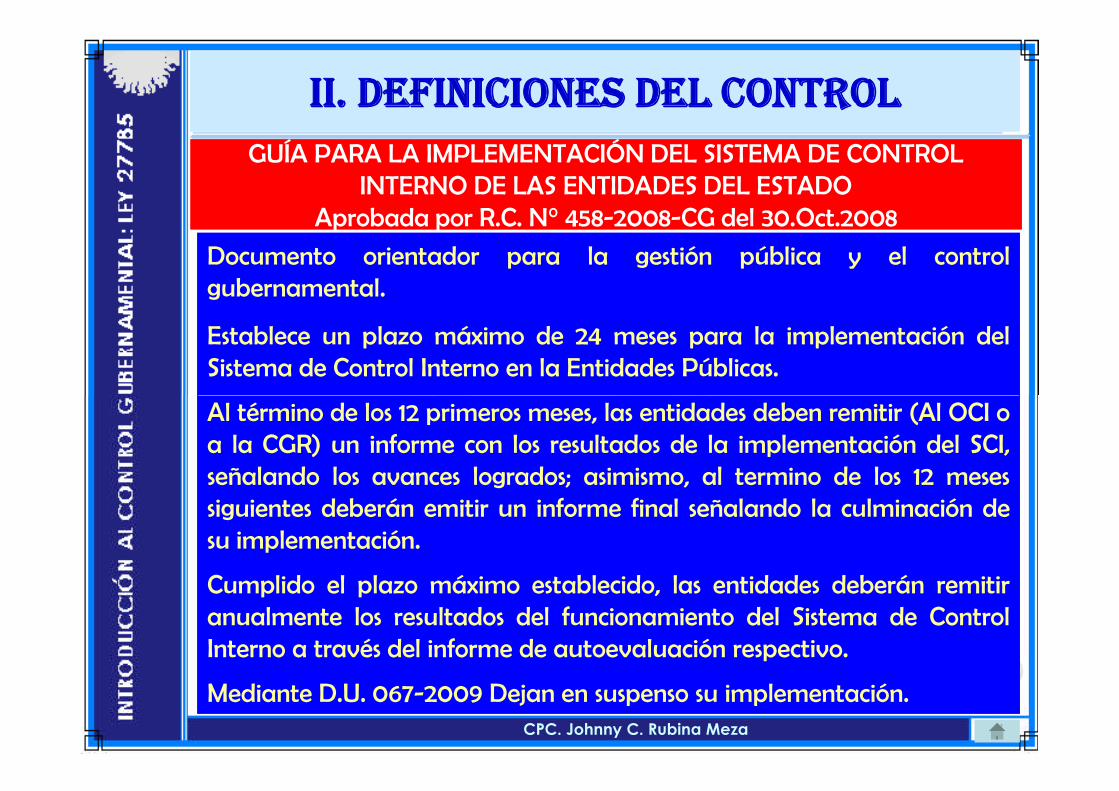

Documento orientador para la gestión pública y el controlgubernamental.

Establece un plazo máximo de 24 meses para la implementación delSistema de Control Interno en la Entidades Públicas.

II. Definiciones del ControlII. Definiciones del Control

GUÍA PARA LA IMPLEMENTACIÓN DEL SISTEMA DE CONTROLINTERNO DE LAS ENTIDADES DEL ESTADO

Aprobada por R.C. N° 458-2008-CG del 30.Oct.2008

CPC. Johnny C. Rubina Meza

Al término de los 12 primeros meses, las entidades deben remitir (Al OCI oa la CGR) un informe con los resultados de la implementación del SCI,señalando los avances logrados; asimismo, al termino de los 12 mesessiguientes deberán emitir un informe final señalando la culminación desu implementación.

Cumplido el plazo máximo establecido, las entidades deberán remitiranualmente los resultados del funcionamiento del Sistema de ControlInterno a través del informe de autoevaluación respectivo.

Mediante D.U. 067-2009 Dejan en suspenso su implementación.

SISTEMA DE CONTROL INTERNO:SISTEMA DE CONTROL INTERNO:

LaLa LeyLey dede ControlControl InternoInterno dede lala EntidadesEntidades deldel Estado,Estado,(Ley(Ley NºNº 2871628716)) definedefine comocomo sistemasistema dede controlcontrol internointernoalal conjuntoconjunto dede acciones,acciones, actividades,actividades, planes,planes, políticas,políticas,normas,normas, registros,registros, organización,organización, procedimientosprocedimientos yymétodos,métodos, incluyendoincluyendo lala actitudactitud dede laslas autoridadesautoridades yy elel

II. Definiciones del ControlII. Definiciones del Control

CPC. Johnny C. Rubina Meza

métodos,métodos, incluyendoincluyendo lala actitudactitud dede laslas autoridadesautoridades yy elelpersonal,personal, organizadosorganizados ee instituidosinstituidos enen cadacada entidadentidad deldelEstado,Estado, parapara lala consecuciónconsecución dede loslos objetivosobjetivosinstitucionalesinstitucionales queque procuraprocura..

•• ElEl AmbienteAmbiente dede ControlControl,, entendidoentendido comocomo elel entornoentornoorganizacionalorganizacional favorablefavorable alal ejercicioejercicio dede prácticas,prácticas,valores,valores, conductasconductas yy reglasreglas apropiadasapropiadas parapara elelfuncionamientofuncionamiento deldel controlcontrol internointerno yy unauna gestióngestiónescrupulosaescrupulosa..

II. Definiciones del ControlII. Definiciones del Control

Componentes del Sistema de Control InternoComponentes del Sistema de Control Interno

CPC. Johnny C. Rubina Meza

escrupulosaescrupulosa..

•• LaLa EvaluaciónEvaluación dede RiesgosRiesgos,, queque debendeben identificar,identificar,analizaranalizar yy administraradministrar loslos factoresfactores oo eventoseventos quequepuedanpuedan afectarafectar adversamenteadversamente elel cumplimientocumplimiento dedeloslos fines,fines, metas,metas, objetivos,objetivos, actividadesactividades yy operacionesoperacionesinstitucionalesinstitucionales..

•• LasLas ActividadesActividades dede ControlControl GerencialGerencial,, queque sonson laslaspolíticaspolíticas yy procedimientosprocedimientos dede controlcontrol queque imparteimparte eleltitular,titular, gerenciasgerencias yy loslos nivelesniveles ejecutivosejecutivos competentes,competentes,enen relaciónrelación concon laslas funcionesfunciones asignadasasignadas alal personal,personal,concon elel finfin dede asegurarasegurar elel cumplimientocumplimiento dede loslos

II. Definiciones del ControlII. Definiciones del Control

Componentes del Sistema de Control InternoComponentes del Sistema de Control Interno

CPC. Johnny C. Rubina Meza

concon elel finfin dede asegurarasegurar elel cumplimientocumplimiento dede loslosobjetivosobjetivos dede lala entidadentidad..

•• LasLas ActividadesActividades dede PrevenciónPrevención yy MonitoreoMonitoreo,, referidasreferidasaa laslas accionesacciones queque debendeben serser adoptadasadoptadas enen eleldesempeñodesempeño dede laslas funcionesfunciones asignadas,asignadas, concon elel finfin dedecuidarcuidar yy asegurarasegurar respectivamente,respectivamente, susu idoneidadidoneidad yycalidadcalidad parapara lala consecuciónconsecución dede loslos objetivosobjetivos deldelcontrolcontrol internointerno..

•• LosLos SistemasSistemas dede InformaciónInformación yy ComunicaciónComunicación,, aatravéstravés dede loslos cualescuales elel registro,registro, procesamiento,procesamiento,integraciónintegración yy divulgacióndivulgación dede lala información,información, sirvasirvaefectivamenteefectivamente parapara dotardotar dede confiabilidad,confiabilidad,transparenciatransparencia yy eficienciaeficiencia aa loslos procesosprocesos dede gestióngestión yy

II. Definiciones del ControlII. Definiciones del Control

Componentes del Sistema de Control InternoComponentes del Sistema de Control Interno

CPC. Johnny C. Rubina Meza

transparenciatransparencia yy eficienciaeficiencia aa loslos procesosprocesos dede gestióngestión yycontrolcontrol internointerno institucionalinstitucional..

•• ElEl SeguimientoSeguimiento dede ResultadosResultados,, consistenteconsistente enen lalarevisiónrevisión yy verificaciónverificación actualizadasactualizadas sobresobre lala atenciónatenciónyy logroslogros dede laslas medidasmedidas dede controlcontrol internointernoimplantadas,implantadas, incluyendoincluyendo lala implementaciónimplementación dederecomendacionesrecomendaciones formuladasformuladas porpor loslos órganosórganos deldelSNCSNC..

•• LosLos CompromisosCompromisos dede MejoramientoMejoramiento,, porpor cuyocuyo méritoméritoloslos órganosórganos yy personalpersonal dede lala administraciónadministracióninstitucionalinstitucional efectúanefectúan autoevaluacionesautoevaluaciones parapara elelmejormejor desarrollodesarrollo deldel controlcontrol internointerno ee informaninforman sobresobrecualquiercualquier desviacióndesviación deficienciadeficiencia susceptiblesusceptible dede

II. Definiciones del ControlII. Definiciones del Control

Componentes del Sistema de Control InternoComponentes del Sistema de Control Interno

CPC. Johnny C. Rubina Meza

cualquiercualquier desviacióndesviación deficienciadeficiencia susceptiblesusceptible dedecorrección,corrección, obligándoseobligándose aa dardar cumplimientocumplimiento aa laslasdisposicionesdisposiciones oo recomendacionesrecomendaciones queque sese formulenformulenparapara lala mejoramejora uu optimizaciónoptimización dede sussus laboreslabores..

II. Definiciones del ControlII. Definiciones del Control

CONTROL EXTERNOCONTROL EXTERNO

Es el conjunto de políticas, normas, métodos y procedimientostécnicos, que compete aplicar a la CGR u otro órgano delSNC por encargo o designación de ésta, con el objeto desupervisar, vigilar y verificar la gestión, la captación y el usode los recursos y bienes del Estado.

CPC. Johnny C. Rubina Meza

de los recursos y bienes del Estado.

Se realiza fundamentalmente mediante acciones de controlcon carácter selectivo y posterior.

Puede ser preventivo o simultáneo, sin que en ningún casoconlleve injerencia en los procesos de dirección y gerencia acargo de la administración de la entidad, o interferencia en elcontrol posterior que corresponda.