CONTROL INTERNO Y NORMAS ECUATORIANAS DE AUDITORÃA.docx

38

UNIVERSIDAD ESTATAL PENÍNSULA DE SANTA ELENA FACULTAD DE CIENCIAS ADMINISTRATIVAS ESCUELA DE ADMINISTRACIÓN CARRERA DE CONTABILIDAD Y AUDITORÍA TEMA: CONTROL INTERNO Y NORMAS ECUATORIANAS DE AUDITORÍA (NEA). DOCENTE: ING. DARWIN SILVA PAREDES INTEGRANTES Roca Montenegro Sandy Silvestre Quimi Liz Soriano Flores Evelyn Vidal Tigrero Marjorie

-

Upload

lizy-tu-amix -

Category

Documents

-

view

51 -

download

1

Transcript of CONTROL INTERNO Y NORMAS ECUATORIANAS DE AUDITORÃA.docx

UNIVERSIDAD ESTATALPENÍNSULA DE SANTA ELENA

FACULTAD DE CIENCIAS ADMINISTRATIVASESCUELA DE ADMINISTRACIÓN

CARRERA DE CONTABILIDAD Y AUDITORÍA

TEMA:

CONTROL INTERNO Y NORMAS ECUATORIANAS DE AUDITORÍA (NEA).

DOCENTE:

ING. DARWIN SILVA PAREDES

INTEGRANTES

Roca Montenegro SandySilvestre Quimi Liz

Soriano Flores EvelynVidal Tigrero Marjorie

Paralelo: 6/2 diurno

LA LIBERTAD – ECUADOR

2013

CONTROL INTERNO Y

NORMAS ECUATORIANAS DE AUDITORÍA (NEA).

El control interno comprende el plan de organización, los métodos y procedimientos que

tiene implantados una empresa o negocio, estructurados en un todo para la obtención de

tres objetivos fundamentales:

a) la obtención de información financiera correcta y segura,

b) la salvaguarda de los activos y

c) la eficiencia de las operaciones.

El control interno ha carecido durante muchos años de un marco referencial común,

generando expectativas diferentes entre empresarios y profesionales. El control interno

debe garantizar la obtención de información financiera correcta y segura ya que ésta es un

elemento fundamental en la marcha del negocio, pues con base en ella se toman las

decisiones y formulan programas de acciones futuras en las actividades del mismo.

Debe permitir también el manejo adecuado de los bienes, funciones e información de una

empresa determinada, con el fin de generar una indicación confiable de su situación y sus

operaciones en el mercado.

Enfoque de control interno según NEA.

Las Normas Ecuatorianas de Auditoría definen al sistema de control interno como “todas

las políticas y procedimientos (controles internos) adaptados por la administración de una

entidad para ayudar a lograr el objetivo de la administración de asegurar, tanto como sea

factible, la conducción ordenada y eficiente de su negocio, incluyendo adhesión a las

políticas de administración, la salvaguarda de activos, la prevención y detección de fraude y

error, la precisión e integridad de los registros contables, y la oportuna preparación de

información financiera confiable.”

Enfoque del control interno según COSO.

Control interno es un proceso, ejecutado por el consejo de directores, la administración y

otro personal de una entidad, diseñado para proporcionar seguridad razonable con miras a

la consecución de objetivos en las siguientes categorías:

a) Efectividad y eficiencia de las operaciones.

b) Confiabilidad en la información financiera

c) Cumplimiento de las leyes y regulaciones aplicables.

OBJETIVO DEL CONTROL INTERNO

Objetivos de control de cumplimiento

Establecer las acciones que permitan garantizar el cumplimiento de la función

administrativa de las entidades públicas o privadas bajo los preceptos y mandatos

que le impone la Constitución de la República, las leyes, sus reglamentos y las

regulaciones que le son propias.

Definir las normas administrativas provenientes de la autorregulación que permite la

coordinación de actuaciones de la entidad.

Diseñar los instrumentos de verificación y evaluación pertinentes para garantizar

que la entidad cumpla con la reglamentación que rige su hacer.

Objetivos de control estratégico.

Crear conciencia en todo el personal sobre la importancia del Control, mediante la

creación y mantenimiento de un entorno favorable que conserve sus fundamentos

básicos y favorezca la observancia de sus principios.

Disponer los procedimientos de planeación y mecanismos adecuados para el diseño

y desarrollo organizacional de la empresa, de acuerdo con su naturaleza,

características y propósitos de la empresa.

Diseñar los procedimientos e instrumentos necesarios que permitan a la entidad

pública o privada proteger sus recursos, buscando su adecuada administración ante

posibles riesgos que los afecten.

Objetivos de control ejecución

Determinar los mecanismos de prevención, detección y corrección que permitan

mantener las operaciones, funcionalidad y actividades institucionales en armonía

con los principios de eficacia, eficiencia y economía.

Velar porque todas las actividades y recursos de la empresa estén dirigidos hacia el

cumplimiento de su función constitucional.

Establecer los mecanismos y procedimientos que garanticen la generación y registro

de información oportuna y confiable, necesaria a la toma de decisiones interna, el

cumplimiento de obligaciones ante los diferentes niveles de la empresa, la

información a los grupos de interés sobre la forma de conducir la empresa y la

Rendición de Cuentas a la Contabilidad.

Diseñar los instrumentos que permiten llevar a cabo una efectiva comunicación

interna y externa a fin de dar a conocer la información de manera transparente,

oportuna y veraz, garantizando que la operación de la entidad pública o privada se

ejecute adecuada y convenientemente, así como el conocimiento por parte de los

diferentes grupos de interés de los resultados de la gestión

Objetivos de control de evaluación.

Garantizar la existencia de mecanismo y procedimientos que permitan en tiempo

real, realizar seguimiento a la gestión de la empresa por parte de los diferentes

niveles de autoridad y responsabilidad permitiendo acciones oportunas de

corrección y de mejoramiento.

Disponer de mecanismos de verificación y evaluación permanentes del control

interno que brinden apoyo a la toma de decisiones en procura de los objetivos

institucionales.

Garantizar la existencia de la función de evaluación independiente del sistema de

control interno y de auditoría interna, como mecanismos neutrales y objetivos de

verificación del cumplimiento a la gestión y los objetivos de la institución pública o

privada.

Propiciar el mejoramiento continuo de la gestión de la entidad y de su capacidad

para responder efectivamente a los diferentes grupos de interés.

Establecer los procedimientos que permiten la integración de las observaciones

provenientes de los órganos de control a las acciones de mejoramiento de la

empresa.

Objetivos de control de información.

Disponer los mecanismos necesarios para garantizar la generación de información

base, para la elaboración de los reportes de información y cumplimiento de las

obligaciones de la entidad pública o privada ante los diferentes niveles del Estado.

b. Establecer los procedimientos que permitan la generación de información

legalmente establecida por los diferentes órganos de control, que tiene a su cargo la

vigilancia de la entidad pública o privada.

Velar por la generación de informes y elaboración de reportes que en uso de su

derecho de información, soliciten los diferentes grupos de interés.

d. Disponer de la información legalmente obligatoria y proveniente de la

autorregulación de la empresa, que garantice la rendición de cuentas públicas.

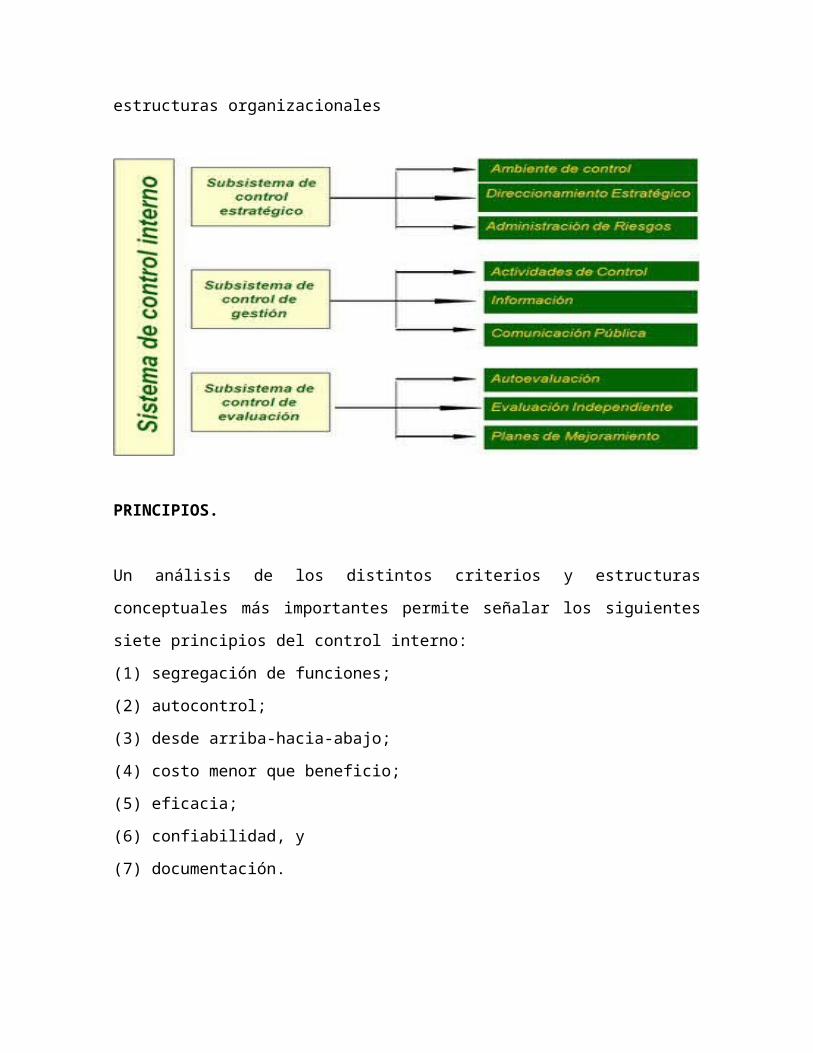

AMBIENTE Y ESTRUCTURA DEL CONTROL INTERNO.

El ambiente de control define al conjunto de circunstancias que enmarcan el accionar de

una entidad desde la perspectiva del control interno y que son por lo tanto determinantes

del grado en que los principios de este último imperan sobre las conductas y los

procedimientos organizacionales. Es fundamentalmente, consecuencia de la actitud

asumida por la alta dirección, la gerencia, y por carácter reflejo, los demás agentes con

relación a la importancia del control interno y su incidencia sobre las actividades y

resultados.

1. Aplica un enfoque basado-en-principios

2. Aclara el rol que la definición de objetivos tiene en el control interno

3. Refleja la relevancia incrementada de la tecnología

4. Fortalece los conceptos de gobierno

5. Amplía la categoría presentación de reportes, de los objetivos

6. Fortalece la consideración de las expectativas contra el fraude

7. Considera los diferentes modelos de negocio y estructuras organizacionales

PRINCIPIOS.

Un análisis de los distintos criterios y estructuras conceptuales más importantes permite

señalar los siguientes siete principios del control interno:

(1) segregación de funciones;

(2) autocontrol;

(3) desde arriba-hacia-abajo;

(4) costo menor que beneficio;

(5) eficacia;

(6) confiabilidad, y

(7) documentación.

Para que la administración pueda lograr los objetivos de control interno de la entidad, es

necesario aplicar los siguientes componentes del control interno con sus respectivos

principios o pre-condiciones:

Ambiente de control. Esta dado por los valores, la filosofía, la conducta ética y la

integridad dentro y fuera de la organización. Es necesario que el personal de la Empresa,

los clientes y las terceras personas relacionadas con la compañía, los conozcan y se

identifiquen con ellos.

Evaluación de riesgos. Consiste en la identificación de los factores que podrían hacer que

la entidad cumpla sus objetivos propuestos. Cuando se identifiquen los riesgos, éstos deben

gestionarse, analizarse y controlarse.

Procedimientos de control. Son emitidos por la dirección y consisten en políticas y

procedimientos que aseguran el cumplimiento de los objetivos de la entidad y que son

ejecutados por toda la organización. Además de brindar la medidas necesarias para afrontar

los riesgos.

Supervisión. Mediante en monitoreo continuo efectuado por la administración se evalúa si

los funcionarios realizan sus tareas de manera adecuada o si es necesario realizar cambios.

La supervisión comprende supervisión interna (Auditoria Interna) por parte de las personas

de la empresa y evaluación externa (Auditora Externa) que la realizan entes externos de la

Empresa.

Sistemas de información y comunicación. Se utilizan para identificar, procesar y

comunicar la información al personal, de tal manera que le permita a cada empleado

conocer y asumir sus responsabilidades.

ELEMENTOS DEL CONTROL INTERNO.

Organización: Establecimiento de relaciones de conducta entre trabajo, funciones, niveles

y actividades de empleados de una empresa para lograr su máxima eficiencia dentro de los

planes y objetivos establecidos.

Catálogo de cuentas: Relación del rubro de las cuentas de activo, pasivo, capital, costos,

resultados y de orden, agrupados de conformidad con un esquema de clasificación

estructuralmente adaptado a las necesidades de una empresa determinada, para el registro

de sus operaciones.

Sistema de contabilidad: Conjunto de principios y mecanismos técnicos aplicables para

registrar, clasificar, resumir y presentar sistemática y estructuralmente, información

cuantitativa expresada en unidades monetarias, de las operaciones que realiza una entidad

económica.

Estados Financieros: Por estados financieros puede entenderse aquellos documentos que

muestran la situación económica de la empresa, la capacidad de pago de la misma, a una

fecha determinada, pasada o futura; o bien el resultado de operaciones obtenidas en un

período o ejercicio pasado o futuro, en situaciones normales o especiales.

Presupuestos y pronósticos: Conjunto de estimaciones programadas de las condiciones de

operación y resultados que prevalecerán en el futuro dentro de un organismo social público,

privado o mixto.

Entrenamiento de personal: Elemento de control interno, que tiene por objeto que todos

los empleados lleguen a poseer preparación, conocimientos y experiencia para alcanzar las

metas y objetivos de la empresa pública, privada o mixta.

Supervisión: Evalúa el desempeño del sistema del control interno a través del tiempo. Se

ejerce mediante actividades continuas, evaluaciones por separado o una combinación de

ambos.

CLASES DE CONTROL INTERNO

Las clases de control interno se pueden dividir en:

Control Contable: Se trata de control contable cuando los objetivos fundamentales que se

busca en la empresa es la protección de los activos de la empresa y la obtención de

información financiera veraz, confiable y oportuna.

El control interno contable comprende el plan de la organización y los procedimientos y

registros que se refieren a la protección de los activos de la empresa y consecuentemente a

la confiabilidad de los registros financieros que están diseñados para suministrar seguridad

razonable de que:

a) Las operaciones que se realicen en la empresa estén cumpliendo con autorizaciones

generales o específicas de la administración.

b) Las operaciones se registren para permitir la preparación de Estados Financieros de

conformidad con los principios de contabilidad generalmente aceptados, o cualquier otro

criterio aplicable, así como también para mantener datos relativos a la custodia de los

activos.

c) El acceso a los activos sólo se permitirá de acuerdo con autorizaciones de la

administración de la empresa.

d) Los datos registrados relativos a la custodia de los activos, son comparados con los

activos existentes durante intervalos razonables, tomándose las medidas pertinentes y

apropiadas con respecto a cualquier diferencia.

Control Administrativo: Cuando los objetivos fundamentales son:

a. Promoción de eficiencia en la operación de la empresa.

b. Que la ejecución de las operaciones se adhiera a las políticas establecidas por la

administración de la empresa.

BENEFICIOS DE LA IMPLEMENTACIÓN DEL CONTROL INTERNO.

El control interno otorga seguridad razonable de:

Reducir los riesgos de corrupción

Lograr los objetivos y metas establecidos

Promover el desarrollo organizacional

Lograr mayor eficiencia, eficacia y transparencia en las operaciones

Asegurar el cumplimiento del marco normativo

Proteger los recursos y bienes del Estado, y el adecuado uso de los mismos

Contar con información confiable y oportuna

Fomentar la práctica de valores

Promover la rendición de cuentas de los funcionarios por la misión y objetivos

encargados y el uso de los bienes y recursos asignados

LA EVALUACIÓN DEL SISTEMA DE CONTROL INTERNO.

Mediante el examen y objetivos del control interno, registros y evaluación de los estados

financieros se crea la confianza que la entidad debe presentar frente a la sociedad. La

evaluación del sistema de control interno basado en principios, reglas, normas,

procedimientos y sistemas de reconocido valor técnico son el fundamento de la realización

de una buena auditoría financiera.

El auditor financiero debe asegurarse que se cumplan todas las medidas adecuadas y

necesarias en la implementación del sistema de evaluación de control interno. El proceso de

evaluación del sistema de control interno se da en un sistema de relaciones que parte de las

modalidades de la supervisión y que a su vez son contrarios dialécticos y que encuentran

solución en la comunicación de los resultados y en el grado de compromiso de la dirección

y el resto del personal en contribuir a mejorar las situaciones presentadas. Este proceso se

expresa en la siguiente figura:

Los resultados que se van obteniendo deben ser comunicados a todas las personas

responsabilizadas e implicadas en el perfeccionamiento del SCI para garantizar sus mejoras

y su continuidad. Por ello entre la implementación y la evaluación se da una relación que

origina la efectividad del proceso de perfeccionamiento, lo que da vida y continuidad al

SCI.

En este sentido, la implementación del SCI adquiere en su estadío inicial, una posición

estática porque manifiesta una condición presente en la entidad en un periodo base que se

caracteriza por ser determinante. De acuerdo a esto, se precisa que el sistema se active,

logrando su funcionabilidad. Esta cualidad dinámica se la garantiza la evaluación. Aquí se

convierten en contrarios dialécticos la evaluación y la implementación. El resultado de esta

contradicción se expresa en la efectividad del SCI, manifestándose el perfeccionamiento del

mismo, que da continuidad y actualidad a su propósito, a partir de las regularidades que la

identifican. En el siguiente esquema se ilustra la solución de la contradicción:

En síntesis, este proceso puede ilustrarse por su carácter sistémico y por su naturaleza

holística, como:

Para lograr el perfeccionamiento continuo, que es el proceso que dinamiza al SCI, es

preciso seguir las siguientes etapas de acuerdo al modelo de la implementación:

1. La capacitación permanente.

2. El diagnóstico longitudinal.

3. Las propuestas de mejoras continuas.

4. Las evaluaciones sistemáticas.

5. El seguimiento.

De esta manera el sistema adquiere mayor significatividad para la organización y permite el

funcionamiento exitoso de la entidad.

En todo este proceso, el rasgo más significativo es la evaluación, la cual, para

cumplimentarse debe contener un conjunto de herramientas y seguir una metodología

adecuada para su desarrollo.

Las herramientas deben concebirse de acuerdo a las etapas. Por lo que se precisan de

técnicas e instrumentos tales como:

Verificación, comprobación, investigación, corroboración, valoración, evaluación.

Cuestionarios, entrevistas, encuestas, estudios de casos, trabajo de campo, papeles

de trabajo.

Metodología para la evaluación del sistema de control interno.

La metodología propuesta tiene como objetivo organizar e implementar la evaluación del

SCI con el fin de favorecer el proceso de perfeccionamiento continuo.

La aplicación de esta metodología en el desarrollo y perfeccionamiento del SCI implicará

un conjunto de acciones que favorezcan:

La construcción de una visión integradora de la evaluación (escenarios deseables)

que sea asumida por la organización a modo de valores y expectativas compartidas.

La reformulación o formulación continua del SCI.

El análisis de los rasgos que caracterizan el contexto de la entidad y la

determinación de las fortalezas y debilidades propias, así como las oportunidades y

amenazas a las que está sujeta.

La formulación de estrategia de evaluación para alcanzar los objetivos.

El establecimiento de los objetivos de implementación, de evaluación y del

mejoramiento continúo del SCI, para los responsables de las diferentes áreas y

procesos, en función de las estrategias de control y evaluación.

Evaluación y retroalimentación permanente del SCI mediante la determinación de

nuevas estrategias para alcanzar los objetivos superiores.

La puesta en marcha de un proceso de evaluación tiene que ver con una determinada

posición teórico-metodológica. Se puede optar por un modelo holístico dialéctico, orientado

a la toma de decisiones y al cambio. Ello implicará, operativamente, la realización de

diversas etapas que podrían resumirse en las siguientes:

1. Etapa de sensibilización.

Esta etapa tiene como objetivo fundamental sensibilizar a la dirección y el resto de los

trabajadores en el proceso de la evaluación, quienes por demás serán los artífices del

cambio, hacia los objetivos y necesidad de la evaluación, con previa identificación de

dichas necesidades.

En esta etapa también se explica a los participantes el significado que tiene la evaluación,

reafirmando el sentido de la misma, para fomentar el cambio de actitudes, opiniones y

valores.

2. Etapa de planificación y organización del proceso.

Esta etapa tiene dos propósitos esenciales. Por una parte, determinar que se cuenta con los

elementos previos al proceso que faciliten el éxito del mismo (como la existencia de apoyo

de la dirección, un mínimo de recursos humanos, materiales y financieros y un cierto grado

de motivación, entre otros aspectos) y, por otra, exponer por escrito el proyecto de

evaluación que se planea realizar, desde la exposición de los objetivos; las variables

seleccionadas (unidad de análisis); los alcances y límites del estudio, los métodos,

instrumentos y procedimientos para llevarlo a cabo, así como el cronograma de actividades.

En este sentido se verán implicados el Consejo de Dirección, el Comité de Control, la

auditoría interna, de manera directa; y los funcionarios y trabajadores de la entidad, de

manera menos directa.

Todo lo anterior se concreta en los siguientes pasos o acciones:

Identificación de los problemas más importantes, derivados de las áreas o procesos

claves y de las recomendaciones dejadas en exámenes anteriores, para el

establecimiento de los objetivos.

Definición de las variables de la evaluación.

Creación del equipo evaluador, que tendrá como función:

a. Definir las tareas básicas a desarrollar en el trabajo.

b. Elaborar un plan de acción estratégico a fin con la entidad.

c. Informar y motivar a los participantes sobre el propósito, objetivos, justificación y

metodología del proceso de evaluación.

d. Participar activamente en las deliberaciones de los equipos de trabajo.

e. Asegurar recursos e infraestructura de apoyo al proceso de evaluación (información,

documentación, instrumentos de recolección y procesamiento de información, sitios

de trabajo, etc.).

f. Elaborar informes correspondientes.

El proyecto de evaluación debe ser conducido técnica y académicamente por un profesional

versado en procesos de evaluación de programas relacionado con la comprobación y el

examen del control interno. Le corresponde ejercer seguimiento y control de las tareas y de

los tiempos previstos para ejecutarlas, estar presente en las sesiones de trabajo de los

equipos sin participar en las discusiones, elaborar síntesis de cada sesión, integrar y

conciliar las conclusiones de los grupos.

El coordinador de la evaluación, a su vez, elaborará un informe integrador, resultado de las

valoraciones de cada uno de los equipos. Dicho informe debe ser objetivo, profesional,

equilibrado, conciso, claro y directo, sin considerar los anexos, que de cuenta, con datos y

afirmaciones documentadas, de los factores clave en la situación del centro, tanto de

aquellos que han tenido un mayor desarrollo o están consolidados, como de los que

requieren mejorarse o transformarse.

Este informe debe incluir como mínimo:

Una introducción general, con una breve descripción de la entidad, haciendo

referencia a las características que la tipifican, y del proceso mismo de evaluación.

Un análisis evaluativo desde la perspectiva de los fines, objetivo y estándares

aplicados, con la correspondiente argumentación de respaldo.

Las conclusiones, que incorporan recomendaciones específicas de acción y el

compromiso de su implantación por los integrantes.

Los anexos, deben ser los más relevantes y pertinentes, como respaldo de la

información incluida en el informe.

3. Etapa de toma de decisiones y propuesta de mejoras continuas.

Corresponde a la ejecución de acciones concretas derivadas de las valoraciones y

recomendaciones realizadas y concretadas en un plan o programa de acción. Así mismo, de

conformidad y aprobado por la dirección y con la participación de todo el personal,

elaborar y aplicar un sistema de mejoras continuas que permitan dar solución a los

problemas detectados en la evaluación del SCI.

4. Etapa de seguimiento y control.

Se establece esta fase con el objetivo de verificar el cumplimiento del plan de acción. Es

una etapa dinámica, que incluso permite rectificar el plan de acción.

De este modo, obtenida una pormenorizada evaluación de un aspecto, se pondrían en

marcha acciones de mejoramiento contenidas en una programación explícita que

pertenecerá a la misma etapa. Ello permitirá, al cabo de un período, evaluar nuevos

resultados con una dinámica que conllevará a un mejor nivel del SCI al finalizar la etapa de

evaluación.

En este sentido, al finalizar el proceso de evaluación se habrá podido:

Precisar los aspectos en los cuales el SCI cumple o excede los estándares mínimos

establecidos en las normativas y regulaciones vigentes.

Determinar los aspectos que no alcanzan los estándares mínimos y que por

consiguiente deberán ser mejorados.

Formular recomendaciones concretas sobre las acciones prioritarias para introducir

ajustes correctivos.

Al finalizar este complejo proceso, los resultados de la evaluación deben consignarse en un

informe que garantice a la gerencia tomar decisiones en cuanto a las situaciones que se

presentan y que garanticen las mejoras continuas del SCI, mencionados en la fase 3 y que

se detallan a continuación.

Principales resultados obtenidos de su aplicación.

1. Una metodología que permite evaluar el SCI por parte de los auditores externos y

un procedimiento para la autoevaluación continua del proceso.

2. La implicación del personal en el proceso de evaluación del SCI desde las

actividades que desempeñan, así como la sensibilización de los directivos y la

motivación de los trabajadores.

3. La determinación de las principales deficiencias que inciden sobre las operaciones

que desarrolla las entidades donde se está validando.

4. La determinación de la magnitud de las causas y efectos de las deficiencias

detectadas y la elaboración de mejoras continuas para perfeccionar la situación

existente.

5. La identificación de las áreas críticas y de aquellas operaciones que están sujeta a

riesgos no identificados.

6. La funcionalidad del componente supervisión y monitoreo, así como la actuación

rápida y eficiente del Comité de Control, la auditoría interna y la dirección de las

entidades seleccionadas.

Conclusiones

El SCI constituye una herramienta de trabajo para el buen funcionamiento de la entidad,

que debe ser diseñado y evaluado para su mejoramiento continuo. De esta manera llega a

convertirse en una filosofía de trabajo para todos.

La evaluación del sistema de control interno no solo mejora la situación presente, sino que

además compromete a la dirección y a todos los trabajadores en el desarrollo y

perfeccionamiento del desempeño de la empresa en aras de lograr mayores resultados con

eficiencia, eficacia y equidad.

NORMAS ECUATORIANAS DE AUDITORÍA

NEA 1 Objeto y principios generales que amparan una auditoría de estados

financieros: El objetivo de una auditoría de estados financieros es hacer

posible al auditor expresar una opinión sobre si los estados financieros están

preparados, en todos los aspectos importantes, de acuerdo con un marco de

referencia identificado para informes financieros.

NEA 2 Términos de los trabajos de auditoría: Esta NEA pretende ayudar al

auditor en la preparación de cartas compromisos relativos a auditorías de

estados financieros. Los lineamientos son también aplicables a servicios

relacionados. Cuando se ha de prestar otros servicios como servicios de

asesoría sobre impuestos, contabilidad, o administración, puede ser

apropiado emitir cartas por separado.

NEA 3 Control de calidad para el trabajo de auditoría: Las políticas y

procedimientos de control de calidad deberán implementarse tanto al nivel de

la firma de auditoría como en las auditorías en particular.

NEA 4 Documentación: El auditor deberá documentar los asuntos que son importantes para apoyar la opinión de auditoría y dar evidencia de que la auditoría se llevó a cabo de acuerdo con Normas Ecuatorianas de Auditoría. “Documentación” significa el material (papeles de trabajo) preparado por y para, u obtenido o retenido por el auditor en conexión con la realización de la auditoría.

NEA 5 Fraude y error: Al planificar y efectuar procedimientos de auditoría y al

evaluar y reportar los consiguientes resultados, el auditor debería considerar

el riesgo de exposiciones erróneas de carácter significativo en los estados

financieros, resultantes de fraude o error.

NEA 6 Consideración de leyes y reglamentos en una auditoría de estados

financieros: Cuando planifica y desempeña procedimientos de auditoría y

cuando evalúa y reporta los resultados consecuentes, el auditor deberá

reconocer que el incumplimiento de la entidad con leyes y reglamentos puede

afectar substancialmente a los estados financieros.

NEA 7 Planificación: El auditor deberá planificar el trabajo de auditoría de modo que sea desempeñada de una manera efectiva.

“Planificación” significa desarrollar una estrategia general y un enfoque detallado para la naturaleza, oportunidad y alcance esperados de la auditoría. El auditor proyecta efectuar la auditoría de manera eficiente y oportuna.

NEA 8 Conocimiento del negocio: Al efectuar una auditoría de estados financieros,

el auditor debería tener u obtener un conocimiento del negocio suficiente

para que sea posible al auditor identificar y comprender los eventos,

transacciones y prácticas que, a juicio del auditor, puedan tener un efecto

importante sobre los estados financieros o en el examen o en el dictamen de

auditoría.

NEA 9 Carácter significativo de la auditoría: l objetivo de una auditoría de

estados financieros es hacer posible al auditor expresar una opinión sobre si

los estados financieros están preparados, respecto de todo lo importante, de

acuerdo con un marco de referencia identificado para informes financieros.

La evaluación de qué es importante es un asunto de juicio profesional.

NEA 10 Evaluación de riesgo y control interno: El auditor deberá obtener una

comprensión suficiente de los sistemas de contabilidad y de control

interno para planificar la auditoría y desarrollar un enfoque de

auditoría efectivo. El auditor debería usar juicio profesional para

evaluar el riesgo de auditoría y diseñar los procedimientos de auditoría

para asegurar que el riesgo se reduce a un nivel aceptablemente bajo.

NEA 11 Auditoría en un ambiente de sistemas de información por computadora:

El auditor debería tener suficiente conocimiento del SIC para planificar,

dirigir, supervisar y revisar el trabajo desarrollado. El auditor debería

considerar si se necesitan habilidades especializadas en SIC en una

auditoría.

NEA 12 Consideraciones de auditoría relativas a entidades que utilizan

organizaciones de servicios: El auditor deberá considerar cómo afecta una

organización de servicio a los sistemas de contabilidad y de control interno

del cliente, a fin de planificar la auditoría y desarrollar un enfoque de

auditoría efectivo

NEA 13 Evidencia de auditoría: El auditor deberá obtener apropiada evidencia

suficiente de auditoría para poder extraer conclusiones razonables sobre las

cuales basar la opinión de auditoría

NEA 14 Trabajos iniciales - Balances de apertura: Para trabajos de auditoría iniciales, el auditor deberá obtener una apropiada y suficiente evidencia de auditoría de que:

a) los saldos de apertura no contengan exposiciones erróneas de carácter significativo que afecten los estados financieros del período actual;

b) los saldos de cierre del período anterior han sido pasados correctamente al período actual o, cuando sea apropiado, han sido re-expresados; y

c) las políticas contables apropiadas son aplicadas consistentemente o que los cambios en políticas contables han sido contabilizados en forma apropiada y revelados en forma adecuada.

NEA 15 Procedimientos analíticos: El auditor deberá aplicar procedimientos analíticos en las etapas de planificación y de revisión global de la auditoría.

Los procedimientos analíticos pueden también ser aplicados en otras etapas. “Procedimientos analíticos” significa el análisis de índices y tendencias significativo incluyendo las investigaciones resultantes de fluctuaciones y relaciones que son inconsistentes con otra información relevante o que se desvían de las cantidades pronosticadas.

NEA 16 Muestreo de auditoría: Cuando utilice métodos de muestreo ya sea

estadísticos o no estadísticos el auditor debería diseñar y seleccionar una

muestra de auditoría, realizar procedimientos de auditoría a partir de ahí y

evaluar los resultados de la muestra a modo de proveer una apropiada

suficiente evidencia de auditoría.

NEA 17 Auditoría de estimaciones contables: El auditor deberá obtener una apropiada suficiente evidencia de auditoría respecto de las estimaciones contables. “Estimación contable” quiere decir una aproximación al monto de una partida en ausencia de un medio preciso de medición.

NEA 18 Partes relacionadas: El auditor deberá realizar procedimientos de auditoría

diseñados para obtener una apropiada suficiente evidencia de auditoría

respecto de la identificación y revelación por la administración, de las partes

relacionadas y el efecto de las transacciones de partes relacionadas que sean

de carácter significativo para los estados financieros.

NEA 19 Hechos posteriores: El auditor deberá considerar el efecto de hechos posteriores sobre los estados financieros y sobre el dictamen del auditor. La Norma Ecuatoriana de Contabilidad 4, Contingencias y Sucesos que Ocurren Después de la Fecha de los Estados Financieros, se refiere al tratamiento en los estados financieros de los hechos, tanto favorables, como desfavorables

NEA 20 Negocio en marcha: Al planificar y realizar los procedimientos de auditoría y al evaluar los resultados consecuentes, el auditor debería considerar la propiedad del supuesto de negocio en marcha que subyace la preparación de los estados financieros.

El dictamen del auditor ayuda a establecer la credibilidad de los estados financieros.

NEA 21 Representaciones de la administración: El auditor deberá obtener exposiciones apropiadas de la administración. Reconocimiento de la administración de su responsabilidad por los estados financieros

El auditor deberá obtener evidencia de que la administración reconoce su responsabilidad por la presentación razonable de los estados financieros, y que ha aprobado los estados financieros.

NEA 22 Uso del trabajo de otro auditor: Cuando el auditor principal usa el trabajo de otro auditor, el auditor principal debería determinar cómo afectará a la

auditoría el trabajo de otro auditor.

“Auditor principal” significa el auditor con la responsabilidad de informar sobre los estados financieros de una entidad ; “Otro auditor” significa un auditor, distinto del auditor principal, con responsabilidad que informe sobre la información financiera de un componente que está incluido en los estados financieros

NEA 23 Consideración del trabajo de auditoría interna: El auditor externo deberá

considerar las actividades de auditoría interna y su efecto, si lo hay, sobre los

procedimientos de auditoría externa.

NEA 24 Uso del trabajo de un experto: Cuando utilice el trabajo realizado por un

experto, el auditor deberá obtener suficiente evidencia apropiada de auditoría

de que dicho trabajo es adecuado para los fines de la auditoría.

NEA 25 El dictamen del auditor sobre los estados financieros: este

pronunciamiento aplica para los informes de auditores emitidos en relación

con auditorías1 de estados financieros históricos presentados con al intención

de reflejar la situación financiera, los resultados de las operaciones, los

cambios en el patrimonio y los flujos de efectivo de conformidad con

principios de contabilidad generalmente aceptados.

NEA 26 Otra información en documentos que contienen estados financieros

auditados: Cuando utilice el trabajo realizado por un experto, el auditor

deberá obtener suficiente evidencia apropiada de auditoría de que dicho

trabajo es adecuado para los fines de la auditoría.

NEA 27 El dictamen del auditor sobre trabajos de auditoría con un propósito

especial: Cuando utilice el trabajo realizado por un experto, el auditor deberá

obtener suficiente evidencia apropiada de auditoría de que dicho trabajo es

adecuado para los fines de la auditoría.

NEA 28 El examen de información financiera prospectiva: establecer normas y proporcionar lineamientos sobre los trabajos para examinar e informar sobre información financiera prospectiva incluyendo los procedimientos del examen para los mejores estimados y supuestos hipotéticos.“Información financiera prospectiva” significa información financiera basada en supuestos sobre sucesos que pueden ocurrir en el futuro y posibles acciones por una entidad.

NEA 29 Trabajos de revisión de estados financieros: El objetivo de una revisión de estados financieros es hacer posible que un auditor declare si, sobre la base de procedimientos que no proporcionan toda la evidencia que se requeriría en

una auditoría, algo ha llamado la atención del auditor que le hace creer que los estados financieros no están preparados, en todos los aspectos importantes, de acuerdo con un marco conceptual para informes financieros identificado (certeza negativa)

NEA 30 Trabajos para realizar procedimientos convenidos respecto de información financiera: El auditor lleve a cabo procedimientos de una naturaleza de auditoría en lo cual han convenido el auditor y la entidad y cualesquier terceras partes apropiadas, y que informe sobre los resultados.Como el auditor simplemente proporciona un informe de los resultados de

hechos de los procedimientos convenidos, no se expresa ninguna opinión.

NEA 31 Trabajos para compilar información financiera: El objetivo de un trabajo

de compilación es que el contador utilice su pericia contable, en oposición a

la pericia en auditoría, para reunir, clasificar y resumir información

financiera

RELACIÓN ENTRE LAS NEAS Y LAS NIAS.

NORMA TITULO COMENTARIO

NEA 1 Objetivo y Principios Generales que Regulan una Auditoría de Estados Financieros

Corresponde a la NIA 1 Sec. 200

NEA 2 Términos del Trabajo de Auditoría Corresponde a la NIA 2 Sec. 210

NEA 3 Control de Calidad para el Trabajo de Auditoría

Corresponde a la Sec. 120 de NIA

NEA 4 Documentación Corresponde a la NIA 9 Sec. 230

NEA 5 Fraude y Error Corresponde a la NIA 11 Sec.

240

NEA 6 Consideraciones de Leyes y Reglamentos en una Auditoría de Estados Financieros

Corresponde a la NIA 31 Sec. 250

NEA 7 Planificación Corresponde a la NIA 4 Sec. 300

NEA 8 Conocimiento del Negocio Corresponde a la NIA 30 Sec. 310

NEA 9 Carácter Significativo de la Auditoría Corresponde a la NIA 25 Sec. 320

NEA 10 Evaluación de Riesgo y Control Interno Corresponde a la NIA 6 Sec. 400

NEA 11 Auditoría en un Ambiente de Sistemas de Información por Computadora

Corresponde a la NIA 15 Sec. 401

NEA 12 Consideraciones de Auditoría Relativas a Entidades que Utilizan Organizaciones de Servicios

Corresponde a Addendum 2 de NIA 6. Sec. 402

NEA 13 Evidencia de Auditoría Corresponde a la NIA 8 Sec. 500 y Addendum Sec. 501

NEA 14 Trabajos Iniciales – Balances de Apertura Corresponde a la NIA 28 Sec.510

NEA 15 Procedimientos Analíticos Corresponde a la NIA 12 Sec. 520

NEA 16 Muestreo de Auditoría Corresponde a la NIA 19 Sec. 530

NEA 17 Auditoría de Estimaciones Contables Corresponde a la NIA 26 Sec. 540

NEA 18 Partes Relacionadas Corresponde a la NIA 17 Sec. 550

NEA 19 Hechos Posteriores Corresponde a la NIA 21 Sec. 560

NEA 20 Negocio en Marcha Corresponde a la NIA 23 Sec.

570

EL PLANTEAMIENTO DE LA AUDITORIA INTERNA.

En este proceso se organiza todo el trabajo de Auditoria, las personas implicadas, las tareas

a realizar por cada uno de los ejecutantes, los recursos necesarios, los objetivos, programas

a aplicar entre otros, es el momento de planear para garantizar éxito en la ejecución de la

misma.

Los procedimientos de auditoría no se encuentran estandarizados y los que se utilizan se

seleccionan debido a que tienen particular significación con los objetivos de trabajo.

Cuando se planea adecuadamente la auditoría se desarrolla la estrategia general para el

examen.

Es básico que el auditor esté profundamente familiarizado con la entidad. La planeación

adecuada incluye que el auditor adquiera la comprensión de la naturaleza operativa del

negocio, su organización, ubicación de sus instalaciones, las ventas, producciones, servicios

prestados, su estructura financiera, las operaciones de compra y venta y muchos otros

asuntos que pudieran ser significativos en la que va auditar.

Toda planeación debe estar bien documentada e incluir el Programa de Auditoría. Este

consiste en la descripción de los procedimientos de auditoría a seguir en el desarrollo de la

misma para lograr los objetivos del examen.

Aunque el programa de auditoría se desarrolle de manera tan experta como sea posible

durante la etapa preliminar de la planeación, puede ser necesario modificar los

procedimientos según se adquiere información adicional durante el transcurso del trabajo.

La oportuna designación del auditor contribuye a la planeación adecuada. En efecto, la

planeación exige que el auditor lleve a cabo ciertos procedimientos en su debida

oportunidad, en especial contar con una exploración preliminar a tiempo y con una

ilustración clara y precisa que permita coordinar las actividades a desarrollar para cumplir

el programa de la auditoría en cuestión.

El auditor interno al planear la Auditoría Interna debe obtener una comprensión de la

importancia y complejidad de las actividades del sistema de información automatizado

establecido y la disponibilidad de datos para su uso. Esta comprensión incluye asuntos

tales como:

Ø importancia y complejidad del procesamiento automatizado en cada operación

importante objeto de la Auditoría Interna. La importancia se refiere a las partidas más

relevantes afectadas por el procesamiento automatizado;

Ø se puede considerar como compleja una operación cuando por ejemplo:

a) el volumen de transacciones es tal que los usuarios encuentran difícil identificar y

corregir errores en el procesamiento;

b) el sistema automáticamente genera transacciones de importancia relativa directamente a

otra aplicación;

c) el sistema automatizado desarrolla operaciones complicadas de información financiera

y/o automática-mente genera transacciones de importancia relativa que no pueden ser (o no

son) validadas independientemente; y las transacciones son intercambiadas

electrónicamente con otras organizaciones e internamente dentro de la entidad.

Ø La estructura del sistema de información automatizado, el grado de concentración y

distribución del procesa-miento automatizado en toda la entidad puede afectar la

segregación de funciones;

Ø la disponibilidad de datos contempla los documentos fuentes y otros materiales de

evidencia que pueden ser necesitados por el auditor interno, que existen o no por un corto

período de tiempo o sólo en forma legible por el sistema automatizado; y

Ø el sistema de información automatizado puede generar reportes internos útiles para llevar

a cabo la Auditoría In-terna.

Lo anterior conlleva planear los temas que se deben ejecutar, de manera que aseguren la

realización de una auditoría de alta calidad y que se logre con la economía, eficiencia,

eficacia y prontitud debida.

![Normas de Control Interno[1]](https://static.fdocuments.es/doc/165x107/577cdd991a28ab9e78ad5f1e/normas-de-control-interno1.jpg)