“Controles ejercidos por la Aduana Principal de … · RODRÍGUEZ CARMONA, Honey. Controles...

118

República Bolivariana de Venezuela Universidad del Zulia Facultad de Ciencias Económicas y Sociales División de Estudios para Graduados Programa Tributaria. Nivel Especialización “Controles ejercidos por la Aduana Principal de Maracaibo, para la detección de mercancías ingresadas al país que atentan contra los Derechos de Propiedad Industrial” TRABAJO ESPECIAL DE GRADO PARA OPTAR AL TÍTULO DE ESPECIALISTA TRIBUTARIO Autora: Lcda. Honey Rodríguez C. C.I.: V-15.938.280. Tutor: Abog. Atilio E. Martínez Leal. C.I.: V- 7.709.808. Maracaibo, Septiembre de 2010.

Transcript of “Controles ejercidos por la Aduana Principal de … · RODRÍGUEZ CARMONA, Honey. Controles...

República Bolivariana de Venezuela Universidad del Zulia

Facultad de Ciencias Económicas y Sociales División de Estudios para Graduados

Programa Tributaria. Nivel Especialización

“Controles ejercidos por la Aduana Principal de Maracaibo,

para la detección de mercancías ingresadas al país que atentan contra los Derechos de Propiedad Industrial”

TRABAJO ESPECIAL DE GRADO PARA OPTAR AL TÍTULO DE ESPECIALISTA TRIBUTARIO

Autora: Lcda. Honey Rodríguez C. C.I.: V-15.938.280.

Tutor: Abog. Atilio E. Martínez Leal. C.I.: V- 7.709.808.

Maracaibo, Septiembre de 2010.

DEDICATORIA A Dios y a la Virgen, por ser mi compañía en todo momento.

A mis padres Xiomara y Ender, por haberme inculcado la ética de estudio,

superación y por ser mi apoyo incondicional hoy y siempre.

A mi hermano Reggie, para que tome el ejemplo y juntos cultivemos el crecimiento

personal y profesional.

A mis amigos que me han apoyado en todo aquello que me ha servido como

superación.

AGRADECIMIENTO A Dios todopoderoso, por permitir lograr todos los objetivos trazados en mi vida.

A la Universidad del Zulia, por brindarme la oportunidad de estudiar esta

Especialización.

A mis padres, por enseñarme que todo lo que se tiene en la vida se logra con

perseverancia, dedicación y esfuerzo, por creer en mí y por darme su voto de

confianza.

A mi hermano, por confiar y creer en mí.

A mis amigos, por su apoyo y respaldo que me han brindado todos estos años, para

lograr terminar esta fase de mi vida.

A mis profesores, por brindarme su conocimiento a lo largo de la Especialización.

A mi tutor el Profesor Atilio Martínez, por brindarme su buena disposición para

realizar este trabajo, sus orientaciones y por compartir sus conocimientos y

experiencias.

A todas aquellas personas y amigos que de alguna u otra forma están presentes en

mi vida, dándome una palabra de aliento para continuar adelante ante las

dificultades.

A todos mil Gracias.

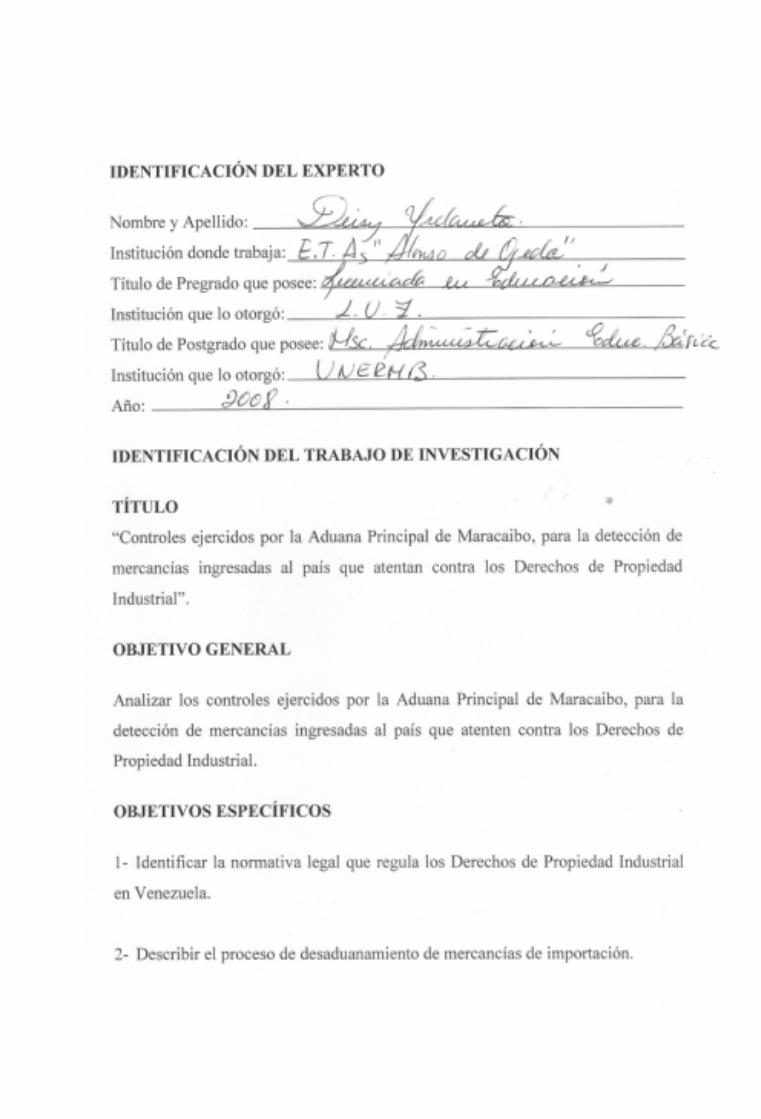

RODRÍGUEZ CARMONA, Honey. Controles ejercidos por la Aduana Principal de Maracaibo, para la detección de mercancías ingresadas al país que atenten contra los Derechos de Propiedad Industrial. Universidad del Zulia. Facultad de Ciencias Económicas y Sociales. División de Estudios para Graduados. Maracaibo, Estado Zulia. Venezuela 2010. Pág. 119.

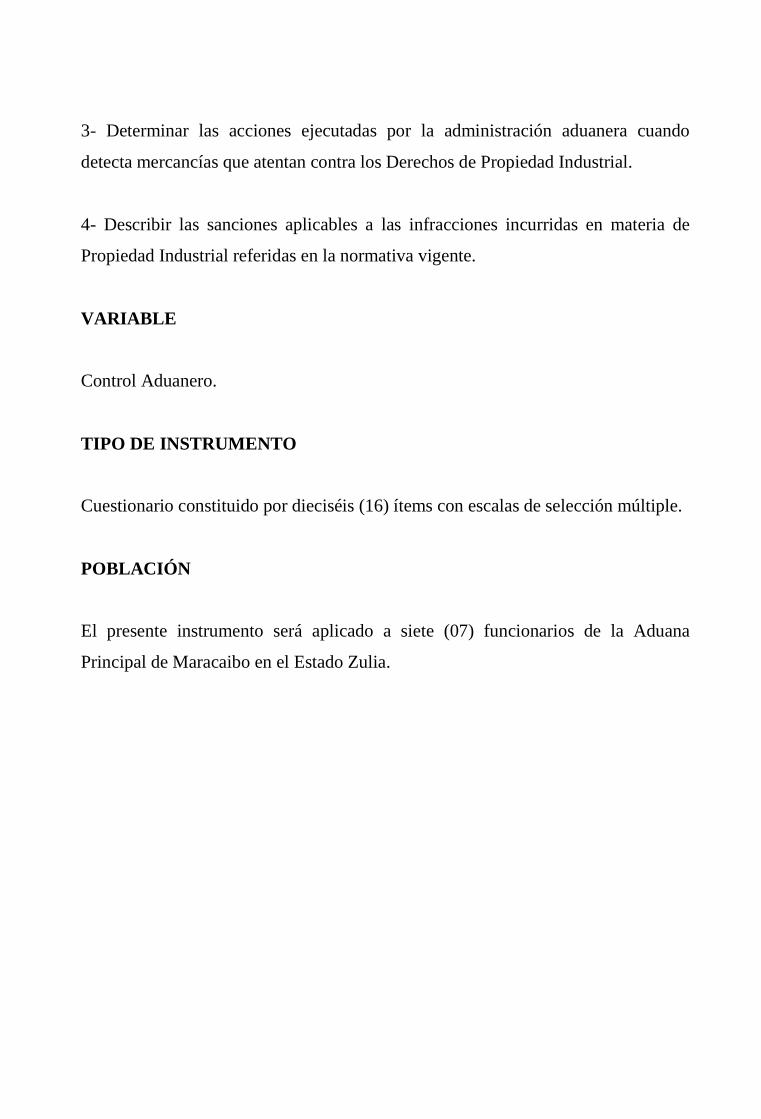

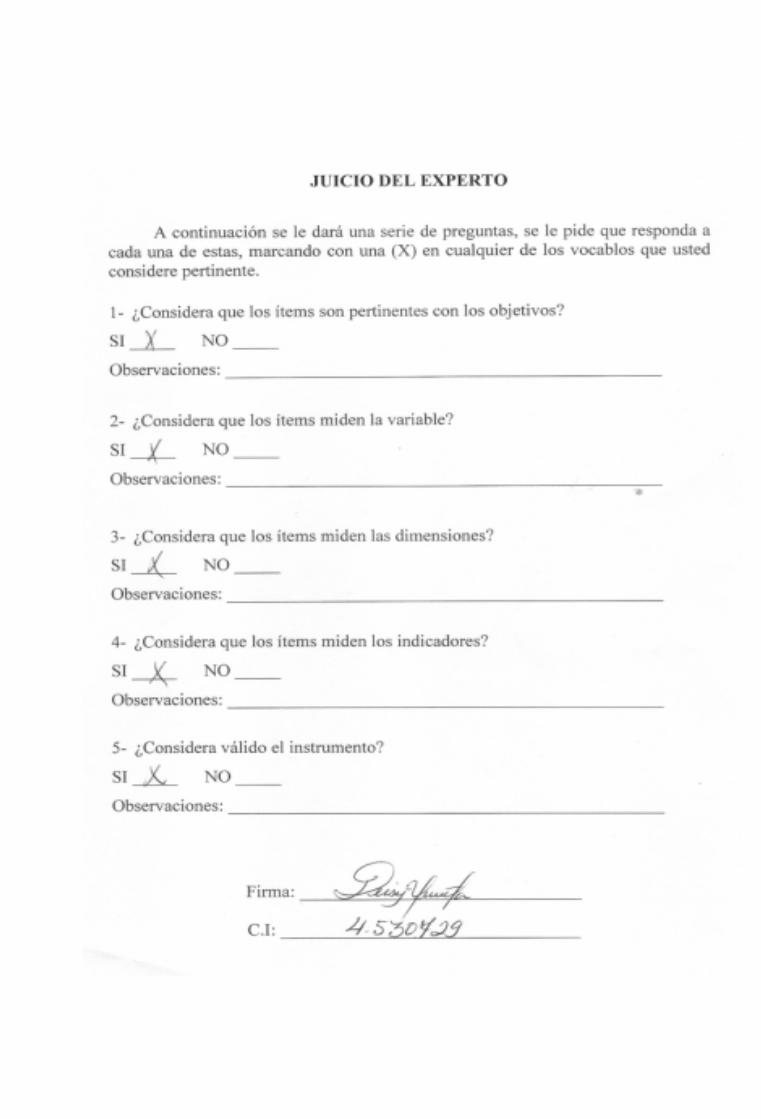

RESUMEN El propósito fundamental de la presente investigación es analizar los controles ejercidos por la aduana principal de Maracaibo, para la detección de mercancías ingresadas al país que atentan contra los Derechos de Propiedad Industrial. El modelo teórico utilizado se apoya en el criterio de la Ley Orgánica de Aduanas y su Reglamento, Ley de Propiedad Industrial, entre otras. El estudio se realizó en el marco de una investigación tipo descriptiva, de carácter aplicado de campo, calificándose el diseño como no experimental; la población estuvo constituida por siete (07) funcionarios reconocedores que laboran en dicha aduana, los datos fueron recolectados a través de un cuestionario constituido por 17 preguntas de tipo selección múltiple “SI”, “NO” o “NO SABE/NO RESPONDE”. La validez del instrumento se realizó mediante el juicio de cinco (05) expertos, y la confiabilidad fue de 0,87, calculándose con el coeficiente de Cronbach. El estudio permitió conocer que los controles ejercidos actualmente no son lo suficientemente efectivos referentes a la Propiedad Industrial, debido a que la normativa que rige la materia no es precisa y debe ser modificada, asimismo se infiere que los funcionarios no poseen sólidos conocimientos en esta área. Se recomienda aplicar las herramientas expuestas en este estudio a fin de visualizar claramente los controles que deben ejercerse para detectar mercancías que van en contra de la propiedad industrial en Venezuela. Palabras Claves: Propiedad Intelectual, Propiedad Industrial, Control Aduanero. Correo Electrónico: [email protected].

RODRÍGUEZ CARMONA, Honey. Controles ejercidos por la Aduana Principal de Maracaibo, para la detección de mercancías ingresadas al país que atenten contra los Derechos de Propiedad Industrial. University of the Zulia. Faculty of Economic and Social Sciences. Division of Studies for Graduates. Maracaibo, State Zulia. Venezuela 2010. Page 119.

ABSTRACT The primary purpose of this investigation is to assess the controls exercised by the main customs office in Maracaibo for the detection of goods entered the country that violate the Intellectual Property Rights. The theoretical model used is based on the criterion of the Organic Customs Law and Regulations, Industrial Property Law, among others. The study was conducted in the framework of a descriptive research of applied nature of the field, qualifying and non-experimental design, the population consisted of seven (07) recognizers officials working in that office, the data were collected through A questionnaire consisting of 17 multiple-choice questions "yes", "NO" or "DO NOT KNOW / NO ANSWER." The validity of the instrument was made by the trial of five (05) experts, and reliability was 0.87, calculated with the Cronbach coefficient. The study envisioned that the controls exercised are currently not effective enough concerning Industrial Property, because the rules governing the matter is not accurate and should be modified also reveal that officials have no solid knowledge in this area . It is recommended to apply the tools presented in this study to clearly visualize the controls to be exercised to identify goods that go against industrial property in Venezuela. Key Words: Intellectual Property, Industrial Property, Customs Control. Email: [email protected].

ÍNDICE GENERAL

Pág.

DEDICATORIA .......................................................................................... ii

AGRADECIMIENTO .................................................................................. iii

RESUMEN .................................................................................................. iv

ABSTRACT ................................................................................................. v

ÍNDICE GENERAL ..................................................................................... vi

INDICE DE TABLAS ................................................................................. viii

INTRODUCCIÓN ....................................................................................... ix

CAPÍTULO I. EL PROBLEMA

1.1- Planteamiento del Problema .................................................................. 12

1.2- Formulación del Problema .................................................................... 19

1.3- Sistematización del Problema ................................................................ 19

1.4- Objetivo General ................................................................................... 19

1.5- Objetivos Específicos ............................................................................ 20

1.6- Justificación de la Investigación ............................................................ 20

1.7- Delimitación de la Investigación ........................................................... 21

CAPÍTULO II. MARCO TEÓRICO

2.1- Antecedentes de la Investigación .......................................................... 23

2.2- Bases Teóricas ...................................................................................... 25

2.3- Propiedad Intelectual ............................................................................. 26

2.4- Tipos de Propiedad Intelectual .............................................................. 27

2.5- Propiedad Industrial .............................................................................. 27

2.6- Características de la Propiedad Industrial .............................................. 28

2.7- Marcas ................................................................................................... 30

2.8- Patentes ................................................................................................. 31

2.9- Proceso de Desaduanamiento de Mercancías ........................................ 32

2.10- Documentación requerida en la importación de mercancías ................ 35

2.11- Retención de Mercancías ..................................................................... 35

2.12- Decomiso de Mercancías ..................................................................... 36

2.13- Procedimiento Administrativo ............................................................. 36

2.14- Pago por daños y perjuicios ................................................................. 36

2.15- Penalidad............................................................................................. 37

2.16- Multas ................................................................................................. 37

2.17- Destrucción de Mercancías.................................................................. 38

2.18- Sistema Aduanero Automatizado ........................................................ 39

2.19- Administración Aduanera .................................................................... 40

2.20- Auxiliares de la Administración Aduanera .......................................... 41

2.21- Organización Mundial del Comercio (OMC) ..................................... 45

2.22- Organización Mundial de la Propiedad Intelectual (OMPI) ................ 45

2.23- Servicio Autónomo de la Propiedad Intelectual (SAPI) ...................... 46

2.24- Ley Orgánica de Aduanas (LOA) y su Reglamento (RLOA) ............. 47

2.25- Ley de Propiedad Industrial (LPI) ...................................................... 48

2.26- Acuerdo sobre los Aspectos de los Derechos de Propiedad Intelectual

relacionados con el Comercio (ADPIC) ...................................................... 49

2.27- Glosario de términos básicos ............................................................... 51

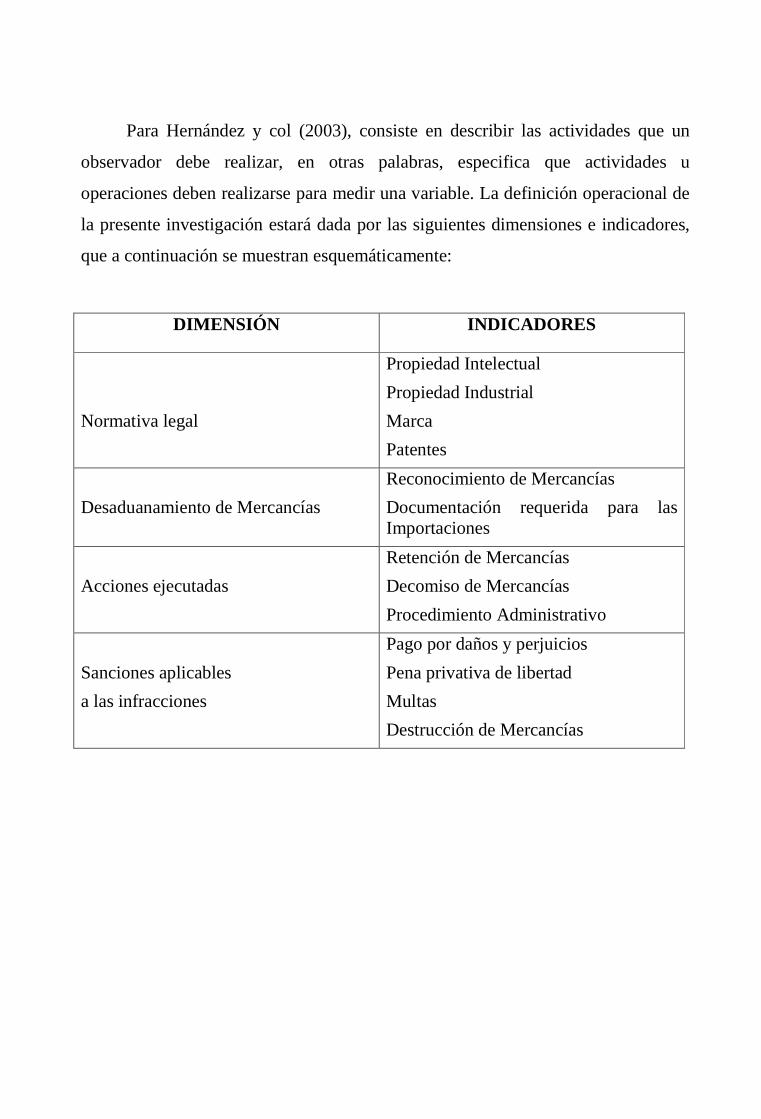

2.28- Sistema de Variables ........................................................................... 54

2.29- Operacionalización de la Variable ....................................................... 56

CAPÍTULO III. MARCO METODOLÓGICO

3.1- Tipo de Investigación ............................................................................ 58

3.2- Diseño de Investigación ........................................................................ 58

3.3- Población .............................................................................................. 59

3.4- Muestra ................................................................................................. 60

3.5- Fuentes y Técnicas para la recolección de la Información ..................... 60

3.6- Procedimiento de la Investigación ......................................................... 63

3.7- Validez .................................................................................................. 65

3.8- Confiabilidad ........................................................................................ 66

CAPÍTULO IV: ANÁLISIS E INTERPRETACIÓN DE LOS

RESULTADOS

4.1- Análisis e interpretación de los resultados ............................................. 69

CONCLUSIONES ...................................................................................... 83

RECOMENDACIONES ............................................................................ 85

REFERENCIAS BIBLIOGRÁFICAS ...................................................... 87

ANEXOS

A. Validación del Instrumento

B. Instrumento

C. Confiabilidad

D. Juicio de Expertos

ÍNDICE DE TABLAS

Tablas Pág.

1. Operacionalización de la Variable ............................................................ 56

2. Indicador: Propiedad Intelectual ............................................................... 70

3. Indicador: Propiedad Industrial ................................................................ 70

4. Indicador: Marcas ..................................................................................... 71

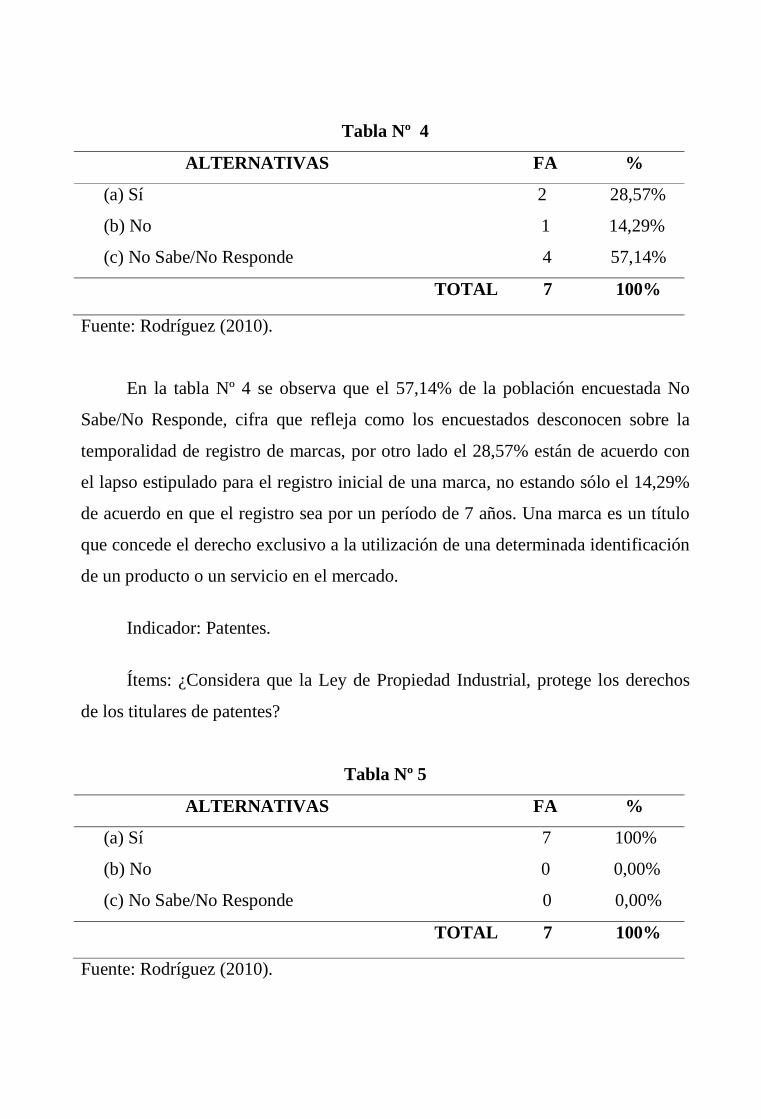

5. Indicador: Patentes ................................................................................... 72

6. Indicador: Patentes ................................................................................... 73

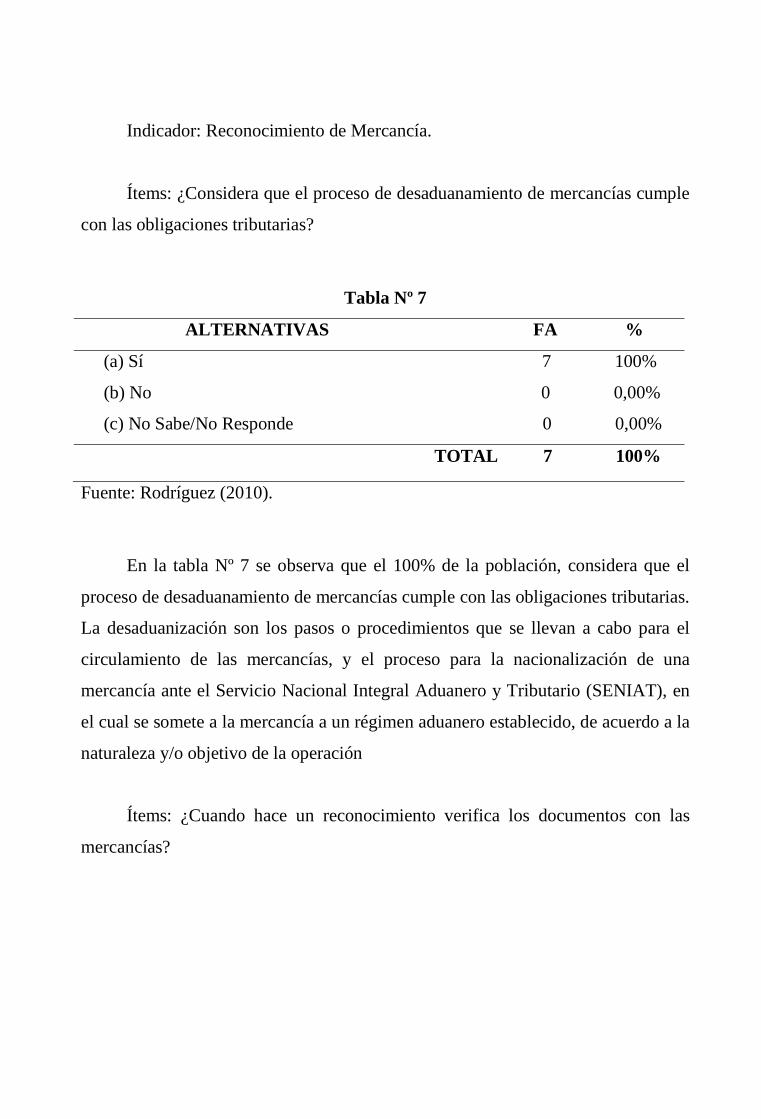

7. Indicador: Reconocimiento de Mercancías ............................................... 74

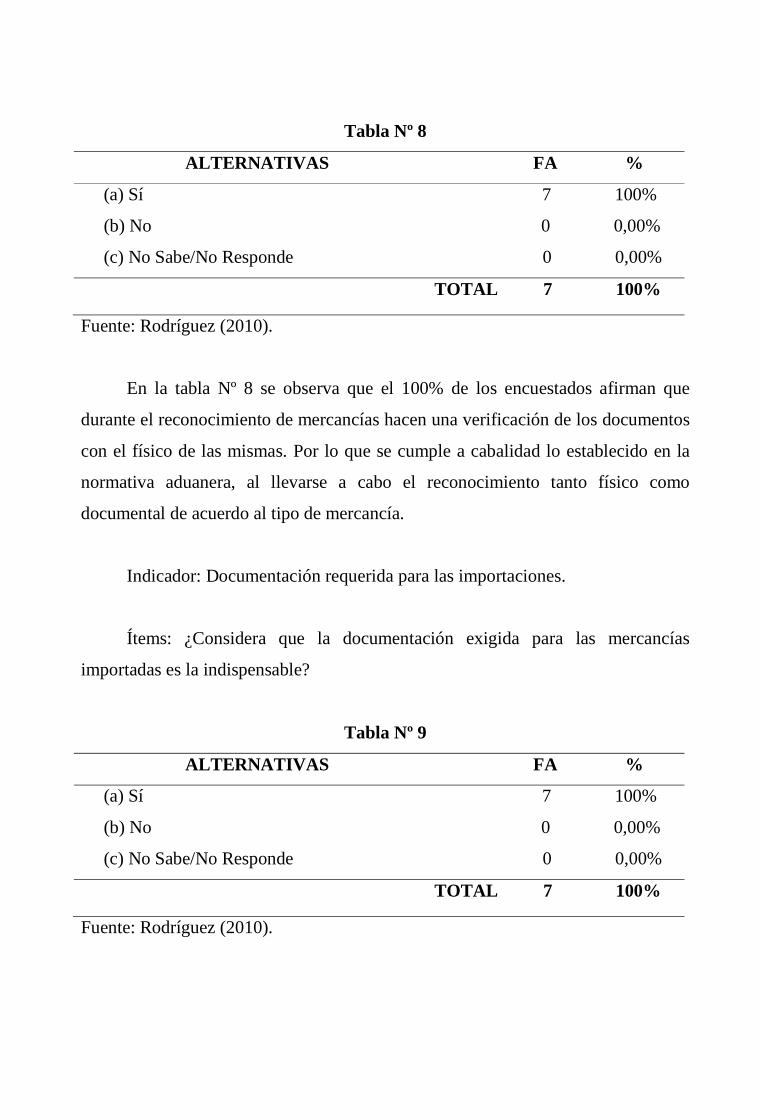

8. Indicador: Reconocimiento de Mercancías ............................................... 74

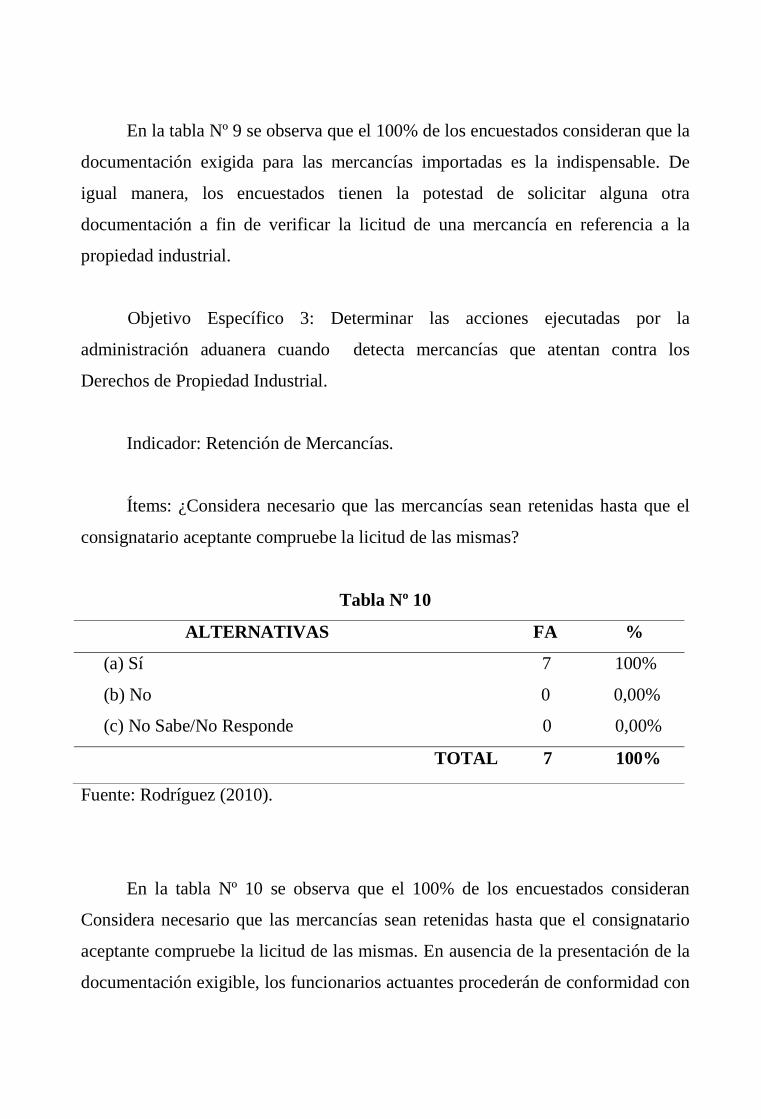

9. Indicador: Documentación requerida para las importaciones .................... 75

10. Indicador: Retención de Mercancías ....................................................... 76

11. Indicador: Decomiso de Mercancías ....................................................... 77

12. Indicador: Procedimiento Administrativo ............................................... 78

13. Indicador: Pago por daños y perjuicios ................................................... 79

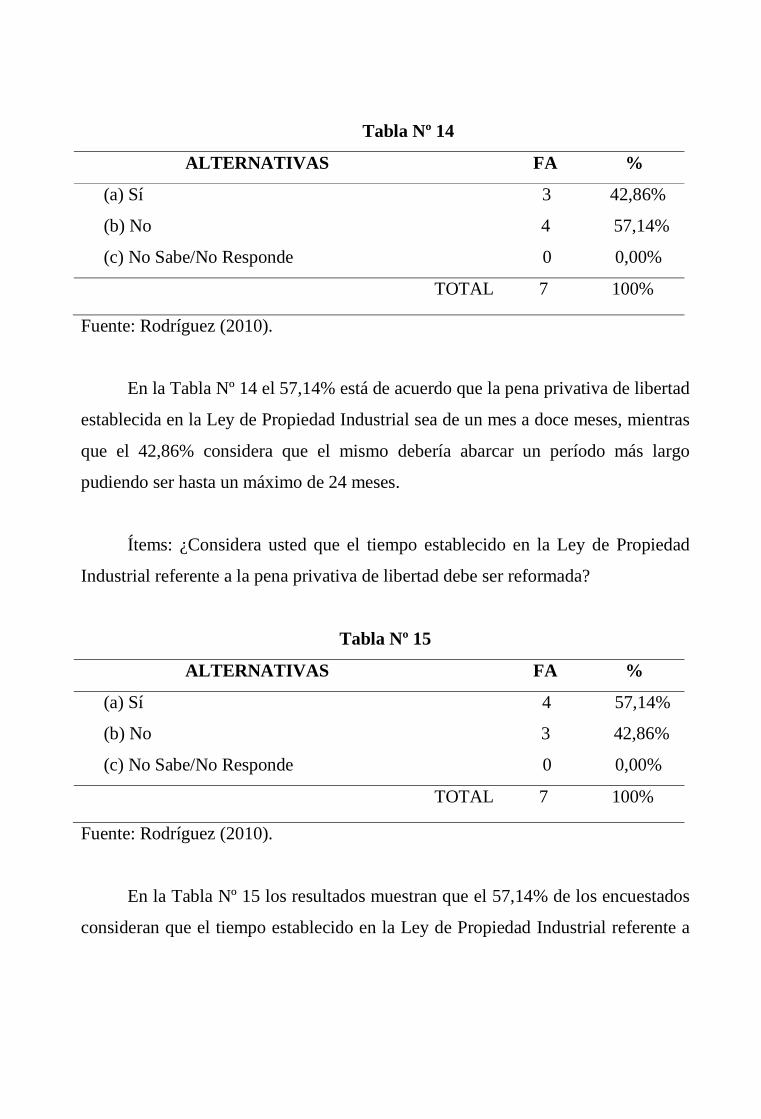

14. Indicador: Penalidad ............................................................................... 79

15. Indicador: Penalidad ............................................................................... 80

16. Indicador: Multas ................................................................................... 81

17. Indicador: Destrucción de Mercancías .................................................... 81

18. Indicador: Destrucción de Mercancías .................................................... 82

INTRODUCCIÓN

Las actividades de intercambio comercial constituyen un aspecto importante

en la economía de un país, sobre todo cuando se trata de buscar una mayor

participación en el mercado mundial para adquirir aquellos bienes y servicios que

los países no son capaces de producir por sí mismos. El desarrollo que han venido

experimentando los países a través de las actividades del comercio exterior es

notable, por cuanto se han intensificado la realización de las operaciones aduaneras,

tales como la importación, exportación y tránsito aduanero.

Venezuela cuenta con una inmensa industria que gira en torno al Comercio

Exterior. Si bien es cierto, las exportaciones giran básicamente en petróleo y sus

derivados, pero es gracias a la importación de insumos y productos que se mueve la

mayor parte de la economía nacional. Y es que para mantener el flujo de esta gran

cantidad de productos, el país cuenta con una extensa infraestructura (puertos,

aeropuertos, aduanas), así como también empresas y profesionales que permiten

garantizar la logística relacionada para el desarrollo de las operaciones aduaneras.

A través del Sistema Aduanero Automatizado (SIDUNEA), se han

modernizado las aduanas del país y los procesos son más eficaces, de igual forma

se ha garantizado una recaudación efectiva de los impuestos producto de las

operaciones aduaneras. Por otro lado, uno de los procesos involucrados para la

nacionalización de las mercancías es el desaduanamiento que constituye un proceso

que se cumple bajo los bienes procedentes del extranjero que se encuentran

sometidos a la potestad aduanera.

Es por ello, que la presente investigación tiene como objetivo principal,

analizar los controles ejercidos por la Aduana Principal de Maracaibo, para la

detección de mercancías ingresadas al país que atenten contra los Derechos de la

Propiedad Industrial. Para ello estará desglosada en cuatro (04) capítulos.

Capítulo I: El Problema: establece la problemática de la investigación,

objetivo general y específicos, justificación con los aportes a nivel teórico, práctico

y metodológico. De igual forma, se establece el tiempo y espacio de la

investigación.

Capítulo II: Marco Teórico: refiere los antecedentes de investigaciones que

tienen relación con el objeto de estudio. Asimismo, se definen los términos básicos,

se conceptualiza y operaciona la variable objeto de estudio.

Capítulo III: Marco Metodológico: establece el tipo de investigación,

diseño, población y muestra del estudio. De igual manera, se estipula las técnicas e

instrumentos de recolección de datos.

Por último, Capítulo IV : Análisis e Interpretación de los Resultados,

presenta el análisis y discusión de los resultados, el cual permitió derivar las

conclusiones y recomendaciones arrojadas por la investigación.

CAPÍTULO I. EL PROBLEMA

1.1- Planteamiento del Problema.

En la actualidad los países se encuentran cada vez más inmersos en la

interdependencia mundial, razones por la cual el Comercio Internacional se

considera una herramienta de gran importancia para el crecimiento económico de

un país. Se conoce como el intercambio comercial de bienes y servicios entre

países; esto viene dado porque no todos están en la capacidad de producir lo

necesario para satisfacer sus propias necesidades, sea por no contar con tecnología,

recursos humanos capacitados, materias primas, maquinarias, etc.

Para Bravo (2006:70), “el comercio internacional es el intercambio de mercaderías entre los países, podemos encontrar su origen en tiempos remotos antes de Cristo (AC), en la actualidad, es un importante motor de la economía mundial, vital para el desarrollo, ya que aumenta el consumo empleando más eficientemente la fuerza productiva mundial”.

Del mismo modo, Ossorio (1999) opina que el comercio internacional es

simplemente aquel que ocurre entre distintos países. Éste permite una mayor

movilidad de los factores de producción, teniendo como ventajas que cada país se

especializa en aquellos productos donde tienen una mayor eficiencia, los precios

tienden a ser más estables, solamente son importados aquellos bienes cuya

producción interna no es suficiente, aquellos productos que exceden el consumo

interno son exportados, existe un equilibrio entre la escasez y el exceso, entre otros.

No obstante, para que se de el Intercambio Comercial eficazmente es necesario

considerar el Derecho Aduanero.

Para Asuaje (1997:01) “es el conjunto de normas de orden público relativas a la organización y funcionamiento del servicio aduanero y a las obligaciones y derechos derivados del tráfico de mercancías a través de las fronteras, aguas territoriales y espacio aéreo de la República”.

De igual manera, para Bracho (2006) el derecho aduanero es un conjunto de

normas que tutelan el interés público, relativas a la organización y funcionamiento

del sistema aduanero y a las obligaciones y derechos procedentes del tráfico de las

mercancías a través del territorio. En conclusión, el Derecho Aduanero representa

aquellas normas que competen al servicio aduanero dejando en claro a los

auxiliares de la administración aduanera los deberes, derechos y obligaciones en lo

que respecta al tráfico de mercancías en el territorio nacional.

Por otra parte, el término Administración Aduanera puede conocerse en dos

sentidos, uno objetivo y otro subjetivo. El primero, se refiere al conjunto de

actividades de orden administrativo desarrolladas en el ejercicio de la potestad

aduanera. Mientras que el segundo, se refiere al conjunto de organismos que

ejecutan tales actividades administrativas (Rivas 2000).

Para Bracho (2006:48) “la labor de la administración aduanera no sólo se limita a percibir tributos, sino que más bien, funge como ente facilitador del comercio internacional, que se ocupa de hacer cumplir las normas nacionales e internacionales sobre la protección del medio ambiente, economía, comunicaciones, la salud, seguridad nacional y la de los ciudadanos, impide el flujo de mercancías peligrosas o ilegales entre otras, es decir, desarrolla y consolida unas de las actividades esenciales del Estado, en función de la legitimidad, y para ello es indispensable garantizar la igualdad de los contribuyentes divulgando sus principales derechos y obligaciones, para contribuir con una mejor calidad de servicio institucional”.

En este sentido, la Administración Aduanera desempeña un papel

fundamental dentro del Comercio Internacional, dado que es la responsable del

cumplimiento de las normas, leyes, tratados internacionales, etc., para así velar por

la seguridad e integridad del Estado y sus ciudadanos. “Las aduanas son oficinas

públicas encargadas de determinar y aplicar el régimen jurídico al tráfico de

mercancías”. Rivas (2000:15).

Del mismo modo, Ossorio (1999) opina que en las aduanas, se registran

todas las mercancías que serán objeto de importaciones o exportaciones en el

territorio nacional y se cobran los impuestos causados de acuerdo al tipo de

operación aduanera. Entre los fines de las aduanas se encuentran: control del

comercio exterior, recaudación tributaria, control sanitario, gestión estadística y

control del fraude tanto aduanero como comercial. Rivas (2000).

Para Asuaje (1997), los fines de las aduanas son velar por la seguridad del

Estado y la paz de la población en general, proteger la moral y la industria, velar

por los intereses fiscales, resguardar la salud humana, animal y vegetal, entre otros.

Se clasifican de acuerdo a la jerarquía en Aduana Principal, Aduana Subalterna o

Aduana Habilitada y de acuerdo a su tráfico en Aduana de Entrada, Aduana de

Destino, Aduana de Paso y Aduana de Paso de Frontera.

En resumen, las aduanas tienen como objeto no sólo fiscalizar las entradas y

salidas de las mercancías al territorio aduanero nacional, sino velar por el

cumplimiento de las normas, permisos, licencias y deberes en lo que respecta a el

tipo de mercancía, también velar porque las mercancías que entran o salen bajo

ninguna circunstancia atenten o pongan en riesgo el bienestar, la salud, la moral, la

paz y la seguridad del Estado y su población.

En Venezuela, el proceso de modernización de las aduanas, se inició en el

año 1991, en la entonces denominada Dirección General Sectorial de Aduanas,

cuando el Gobierno Nacional decidió acometer el cambio de las aduanas

nacionales con financiamiento del BID (Banco Interamericano de Desarrollo).

En 1993 se creó AVSA (Aduanas de Venezuela Servicio Autónomo),

mediante Decreto Presidencial 2.937, según Gaceta Oficial N° 35.216 del 21 de

mayo 1993, solamente duró 8 (ocho) meses para luego pasar todo el sistema

aduanero a lo que hoy se conoce como SENIAT (Servicio Nacional Integrado de

Administración Aduanera y Tributaria), según Decreto Presidencial N° 310 de

fecha 10 de agosto de 1994, publicado en la Gaceta N° 35.525 de fecha 16 de

agosto de 1994.

En Enero del 2000, se inició la nueva etapa del Proyecto de Modernización

de las Aduanas, durante la intervención del SENIAT por parte de una junta

interventora formada por el Gobierno Nacional con la intención de crear

definitivamente un sistema de gestión de aduanas y terminar con la pérdida de

tiempo y de recursos. Con la idea de transparencia y control, pero con la función

fundamental de la facilitación del proceso aduanero el Proyecto de Modernización

de Aduanas y el SENIAT deciden no solo ocuparse de lo estrictamente informático,

sino también de un nuevo marco legal, reingeniería de los procedimientos, de la

infraestructura de las aduanas y del recurso humano que en ellas trabajan.

En abril de ese mismo año, se realizó un estudio de mercado de alcance

mundial, y se aceptó la cooperación de Naciones Unidas por intermedio de la

UNCTAD (Conferencia de las Naciones Unidas sobre Comercio y Desarrollo),

para implementar un sistema de gestión de aduanas dada la transparencia de la

relación con este prestigioso organismo internacional. El sistema adquirido es el

SIDUNEA (Sistema Aduanero Automatizado), para garantizar un verdadero

control de las mercancías ingresadas en las aduanas venezolanas.

Sin embargo, el Sistema Aduanero Venezolano no sólo está compuesto

por el SIDUNEA sino que también cuenta con normativa legal en materia

aduanera que regulan entre otras cosas la detección de mercancías ingresadas al

país mediante una importación que atenta contra los Derechos de Propiedad

Industrial.

Un ejemplo de ello, lo constituye, la Ley Orgánica de Aduanas (LOA),

publicada en la Gaceta Extraordinaria Nº 5.353 de fecha 17 de Junio de 1999, la

cual fue reformada mediante la Gaceta Oficial Nº 38.875, del 21 de Febrero de

2008, y sus reglamentos los cuales son: el Reglamento de la Ley Orgánica de

Aduanas, el Reglamento de la Ley Orgánica de Aduanas sobre los Regímenes de

Liberación, Suspensión y otros Regímenes Aduaneros Especiales, el Reglamento

Parcial de la Ley Orgánica de Aduanas sobre el Régimen Aduanero Suspensivo

para el Sector Automotor y el Reglamento Parcial de la Ley Orgánica de Aduanas

relativo al Sistema Aduanero Automatizado.

De igual forma, en el año 2001 se crea la Ley del Servicio Nacional

Integrado de Administración Aduanera y Tributaria (SENIAT), cuya Gaceta Oficial

Nº 37.320, designa como responsable de la recaudación y pago de los impuestos

aduaneros causados por las distintas operaciones aduaneras a los funcionarios de la

administración pública de este organismo.

También se rige por lo contemplado en el Artículo 15 del Arancel de

Aduanas, bajo el Decreto Nº 3.679 de fecha 30 de Mayo de 2005, “se prohíbe en

todo el territorio nacional la importación y tránsito de mercancías que violen los

Derechos de Propiedad Intelectual” y por la Providencia Administrativa sobre la

observancia de los Derechos de Propiedad Intelectual en la importación y tránsito

aduanero de mercancías publicado en la Gaceta Oficial Nº 38.314 de fecha 15 de

Noviembre de 2005.

Para Bracho (2006:58), “el control aduanero comprende aquellas medidas adoptadas por la Administración Aduanera para verificar, fiscalizar, supervisar entre otras; el cumplimiento de la normativa en materia aduanera, tanto para el ingreso, permanencia y salida de mercancías del territorio nacional, así como la actividad que ejercen las personas naturales o jurídicas que intervienen en las operaciones de comercio internacional”.

El control aduanero puede ser inmediato, desde el ingreso de las mercancías

al territorio nacional o desde que se declare para su salida y hasta que se autorice su

retiro de la zona primaria; puede ser permanente, cuando se ejerce en cualquier

momento sobre los Auxiliares de la Administración Aduanera, con respecto del

cumplimiento de operación, deberes y obligaciones tanto aduaneras como

tributarias; y por último, puede ser posterior, con respecto a la operaciones y

regímenes aduaneros y los actos derivados de ellas, tales como: la determinación de

obligaciones aduaneras, pago de tributos causados, actuación de las personas que

intervienen en las operaciones, etc.

En resumen, el control aduanero consiste en aquellas medidas aplicadas a los

efectos de asegurar el cumplimiento de la normativa legal, de cuya aplicación es

responsable la Administración Aduanera. El mismo puede clasificarse en control

inmediato, control permanente y control posterior.

En Venezuela, la Aduana Principal de Maracaibo, tiene como objeto:

erradicar el contrabando, combatir la piratería y el ingreso al territorio nacional de

mercancías falsas, hacer más productiva y efectiva la recaudación de impuestos

aduaneros causados por las distintas operaciones aduaneras a la cual está habilitada,

entre otros.

Para ello, uno de los mecanismos utilizados es el control aduanero, con

ayuda del SIDUNEA y los mecanismos de Circuito de Inspección No Intrusivo, a

fin de detectar mercancías dudosas o falsas, para así evitar que las mismas ingresen

al territorio nacional y formen parte de la economía nacional. De esta manera, no se

verá afectada la inversión, el crecimiento económico del país, las estadísticas de

comercio exterior, la recaudación aduanera y tributaria, entre otros.

Las operaciones aduaneras, están constituidas tanto por las actividades

comerciales que desarrollan los importadores y exportadores, como por las

actividades que desarrollan los funcionarios aduaneros. La normativa legal en

materia aduanera, reconoce como operaciones aduaneras principales, la

importación, exportación y tránsito; como operaciones accesorias la reintroducción

y reexpedición.

La importación consiste en la introducción de mercancías de procedencia

extranjera al territorio aduanero de un país, con la intención de nacionalizarlas e

incorporarlas a la economía nacional, sin atentar contra los Derechos de Propiedad

Industrial. A su vez, la Propiedad Industrial es la expresión usada para designar el

derecho exclusivo del uso de un nombre comercial, marca, patente de invención,

dibujo o modelo de fabrica, es decir, es toda idea, creación del intelecto humano

capaz de ser aplicada en la industria.

El presente trabajo de investigación, tuvo como objeto de estudio analizar los

controles ejercidos por la Aduana Principal de Maracaibo, para la detección de

mercancías ingresadas al país mediante una importación, que atentan contra los

Derechos de Propiedad Industrial en base a la normativa legal vigente.

1.2- Formulación del Problema.

¿Cuáles son los controles ejercidos por la Aduana Principal de Maracaibo,

para la detección de mercancías ingresadas al país que atentan contra los Derechos

de Propiedad Industrial?

1.3- Sistematización del Problema.

¿Cuál es la normativa legal vigente que regula los Derechos de Propiedad

Industrial en Venezuela?

¿Cómo es el proceso de desaduanamiento de mercancías de importación?

¿Qué acciones ejecuta la Administración Aduanera cuando detecta

mercancías que atentan contra los Derechos de Propiedad Industrial?

¿Cuáles son las sanciones aplicadas a las infracciones incurridas en materia

de Propiedad Industrial referidas a la normativa vigente?

1.4- Objetivo General.

Analizar los controles ejercidos por la Aduana Principal de Maracaibo, para

la detección de mercancías ingresadas al país que atentan contra los Derechos de

Propiedad Industrial.

1.5- Objetivos Específicos.

� Identificar la normativa legal que regula los Derechos de Propiedad Industrial

en Venezuela.

� Describir el proceso de desaduanamiento de mercancías de importación.

� Determinar las acciones ejecutadas por la administración aduanera cuando

detecta mercancías que atentan contra los Derechos de Propiedad Industrial.

� Describir las sanciones aplicables a las infracciones incurridas en materia de

Propiedad Industrial referidas en la normativa vigente.

1.6- Justificación de la Investigación.

Desde el punto de vista teórico, la presente investigación buscó mediante la

aplicación de teorías, normativa legal y conceptos básicos en materia aduanera, las

mercancías ingresadas al país, que atentan contra los Derechos de Propiedad

Industrial.

Desde el punto de vista metodológico, para poder lograr el cumplimiento de

los objetivos propuestos, se utilizó técnicas de investigación tales como la

observación directa y la aplicación de un cuestionario a los funcionarios de la

administración aduanera, para identificar el grado de conocimiento, motivación y

acatamiento a la normativa legal en materia de Propiedad Industrial.

Por último, desde el punto de vista práctico, en concordancia con los

objetivos de la investigación se pretendió analizar el Control Aduanero, generando

una fuente de información capaz de orientar a los funcionarios reconocedores de la

Aduana Principal de Maracaibo, las implicaciones legales cuando se detectan

mercancías que atentan contra los Derechos de Propiedad Industrial.

1.7- Delimitación de la Investigación.

� De contenido:

La presente investigación tuvo como propósito fundamental analizar los

controles ejercidos por la Aduana Principal de Maracaibo, para la detección de

mercancías ingresadas al país que atentan contra los Derechos de Propiedad

Industrial.

� Espacial:

La misma se desarrolló en el Municipio Maracaibo, del Estado Zulia,

Venezuela., con datos obtenidos en la Aduana Principal de Maracaibo.

� Temporal:

Se realizó en un período comprendido desde Noviembre de 2007 hasta

Septiembre 2010.

CAPÍTULO II. MARCO TEÓRICO

2.1- Antecedentes de la Investigación.

Los antecedentes de la investigación representan una ayuda al investigador,

con el fin de enriquecer y proporcionarle un aporte a la investigación observando

distintos enfoques del problema.

Martínez (2009) en su trabajo titulado “Normativa de regulación de la

Propiedad Industrial para la Aduana Principal de Maracaibo como Zona

Fronteriza”, cuyo objetivo principal era proponer lineamientos para la Normativa

de regulación de la Propiedad Industrial. La investigación fue sustentada por las

concepciones planteadas en cuanto a las Marcas de la Propiedad Industrial y los

parámetros interpretativos del Agotamiento del Derecho.

El tipo de investigación fue documental, la población estuvo conformada,

entre otras, por las fuentes primarias y secundarias consultadas. Los resultados,

debido a la diversidad de normas nacionales e internacionales que tienen que ver

con la Propiedad Industrial, arrojaron una propuesta de Normativa de regulación

de la Propiedad Industrial para la Aduana Principal de Maracaibo como zona de

frontera.

Mora (2006) realizó una investigación denominada “Control Aduanero

Tributario aplicado a la mercancía que ingresa y sale de la Aduana Principal de

Maracaibo”. La investigación fue descriptiva de tipo documental con un diseño

experimental transeccional descriptivo. La técnica de recolección de datos fue la

observación documental basada en libros, folletos, revistas, foros, conferencias,

seminarios entre otras.

El autor concluyó, que el control aduanero tributario presentaba fallas en la

fase de control inmediato o anterior, enfatizando que el reconocimiento no

intrusivo contemplado para la fase del control permanente o durante el despacho

hasta ese momento no se encontraba instalado en la Aduana Principal de

Maracaibo.

Méndez (2005) en su trabajo “El Sistema Aduanero Automatizado

(SIDUNEA), como Herramienta para Optimizar el Desaduanamiento de

Importación en las Aduanas”, tuvo como objetivo determinar la influencia del

SIDUNEA sobre las operaciones aduaneras pertinentes al desaduanamiento de

importación en las aduanas. La investigación fue documental-descriptiva, de diseño

bibliográfico. La técnica de recolección de datos aplicada fue de observación

documental y como instrumento el sistema fólder aplicado a la computadora.

Para el análisis de la información utilizó como método de interpretación

jurídica, el método sistemático; y como técnica, el análisis documental.

Concluyendo que el SIDUNEA influye positivamente en todas las facetas del

desaduanamiento, mediante la eliminación de operaciones manuales y la

simplificación de trámites aduaneros.

Rosales (2004) de trabajo denominado “El procedimiento para la inspección

o verificación de las mercancías en el país de origen previa a la importación al

territorio de la República Bolivariana de Venezuela”. Tuvo como propósito analizar

el procedimiento para la inspección o verificación de las mercancías en el país de

origen previa a la importación al territorio nacional.

El tipo de investigación utilizado fue el documental de corte bibliográfico,

siendo la técnica para la recolección de los datos aplicada la observación

documental, cuyos resultados fueron analizados por el método de análisis de

contenido de Beerelsol. Concluye calificando a las empresas verificadoras como

auxiliares de la administración aduanera, formando parte del primer eslabón de

control, inspeccionando y verificando la naturaleza de las mercancías cuyo destino

final fuera el territorio nacional venezolano.

Perche (2004) en su trabajo “La automatización de las aduanas como factor

de reducción de la discrecionalidad de los funcionarios públicos dentro del proceso

de desaduanamiento de mercancías en el Puerto de Maracaibo”. El propósito fue

determinar el comportamiento que permita identificar la conducta y actitud de las

personas que laboran dentro del departamento de Operaciones Aduaneras de la

Aduana Principal de Maracaibo.

El tipo de investigación fue descriptivo. Entre los resultados afirmó, la

simplificación de los procesos administrativos para el desaduanamiento de

mercancías, además de la reducción de la discrecionalidad de sus funcionarios y la

disminución de los ilícitos aduaneros.

2.2- Bases Teóricas.

“Las bases teóricas sirven de soporte para formular hipótesis acerca del

problema, identificar las variables más relevantes para el problema, operacionalizar

las variables del problema a investigar y establecer vínculos entre las variables.”

Malavé (2003:37).

2.3- Propiedad Intelectual.

Según la Organización Mundial de la Propiedad Intelectual (OMPI), la

propiedad intelectual tiene que ver con las creaciones de la mente, es decir; las

obras artísticas y literarias, los signos o símbolos, los dibujos, los nombres, etc.

Asimismo, la Organización Mundial de Comercio (OMC) define la propiedad

intelectual como los derechos conferidos a las personas sobre las creaciones de su

mente.

Para Ossorio (1999), la propiedad intelectual es la que el autor de una obra

artística tiene sobre ella y que la ley protege frente a terceros, teniendo potestad de

publicarla, representarla, exponerla al público, etc. Por otro lado, para Asuaje

(2000), los derechos de propiedad intelectual son los conferidos a las personas

sobre las creaciones de su mente.

El artículo 98 de la Constitución de la República Bolivariana de Venezuela señala: “La creación cultural es libre. Esta libertad comprende el derecho a la inversión, producción y divulgación de la obra creativa, científica, tecnológica y humanística, incluyendo la protección legal de los derechos del autor o de la autora sobre sus obras. El Estado reconocerá y protegerá la propiedad intelectual sobre las obras científicas, literarias y artísticas, invenciones, innovaciones, denominaciones, patentes, marcas y lemas de acuerdo con las condiciones y excepciones que establezcan la ley y los tratados internacionales suscritos y ratificados por la República en esta materia”.

Concluyendo, la propiedad intelectual es el conjunto de derechos que

corresponden a los autores y a otros titulares respecto de las obras y prestaciones

fruto de su creación, así como símbolos, nombres, diseños e imágenes utilizadas en

el comercio.

2.4- Tipos de Propiedad Intelectual

La Propiedad Intelectual se divide en dos categorías, Fuentes (2006):

- La propiedad industrial, que está relacionada con las patentes, invenciones,

marcas, dibujos y modelos industriales e indicaciones geográficas de origen.

- El derecho de autor, que abarca las obras literarias y artísticas, como por

ejemplo., los poemas, novelas, obras de arte, obras de teatro, películas, pinturas,

esculturas, etc., y los derechos conexos que son aquellos que incluyen los derechos

de los artistas intérpretes o ejecutantes sobre sus interpretaciones o ejecuciones, los

de los productores de fonogramas y los de los organismos de radiodifusión respecto

de sus programas de radio y televisión.

Concluyendo, las distintas creaciones de la mente pueden ser objeto de

derechos exclusivos de explosión, es decir, si la creación está en la esfera

intelectual, esos derechos quedan incluidos en la denominada Propiedad Intelectual.

Si además, dicha creación entra en los múltiples campos de la industria, se está en

presencia de la Propiedad Industrial.

2.5- Propiedad Industrial.

Para Ossorio (1999), es aquella en la que recae sobre el uso de un nombre

comercial; marcas de fábrica, de comercio y de agricultura; dibujos y modelos

industriales y patentes de invención. Del mismo modo, Suárez (1992) opina que la

propiedad industrial es el derecho de disposición exclusiva sobre invenciones,

creaciones de forma y signos distintivos. Mientras que para Fuentes (2006), la

propiedad industrial se divide en dos áreas:

1. Por su finalidad comercial: marcas, denominaciones de origen, nombres y lemas

comerciales.

2. Por su finalidad tecnológica: patentes, modelos de utilidad, diseño industrial y la

protección a la información no divulgada.

La propiedad industrial comercial protege el carácter individualizador de un

signo dentro del mercado del país o comunidad de países donde se registra,

mientras que la tecnológica protege la originalidad de una idea con nivel inventivo

capaz de ser aplicado en la industria. La ley protege el derecho exclusivo de quien

ostenta a su favor aquellos usos, defendiéndole frente a terceros y frente a toda

competencia desleal.

2.6- Características de la Propiedad Industrial

Para Fuentes (2006) las características son las siguientes:

1- Sistemas de protección contemplados.

� Régimen Marcario.

� Régimen de Patentes.

� Secretos Industriales.

2- Objeto protegido.

� De carácter tecnológico, la originalidad de una idea con nivel inventivo capaz de

ser aplicado en la industria.

� De carácter comercial, la protección del carácter individualizador en el mercado.

3- Formalidades para la protección.

� Existirá una invención sin embargo no será considerada como patente hasta que

la Oficina Nacional competente le otorgue el título.

� Una vez otorgada la patente, se debe cancelar una anualidad, so pena de

caducidad de la misma.

� En el ámbito internacional, la misma se debe registrar en las diferentes Oficinas

Nacionales de cada país donde se busque la protección.

4- Derechos consagrados.

� Los derechos morales son perpetuos e irrenunciables. Sólo se consagra el

derecho a reinvidicar la paternidad de la patente o a oponerse a dicha mención,

según lo establecido en la Ley de Propiedad Industrial.

� Los derechos patrimoniales son renunciables, alienables y embargables. Se

establece el derecho que tiene el titular de una patente a impedir que terceros

exploten, sin su consentimiento, la invención patentada.

5- Duración de la protección de los derechos patrimoniales.

� Patentes de Invención: 20 años.

� Modelo de Utilidad: 10 años.

� Diseños Industriales: 8 años.

2.7- Marcas.

El Art. 27 de la Ley de Propiedad Industrial (LPI), define marca comercial

como todo signo, dibujo, figura, leyenda u cualquiera otra señal que revista

novedad, bien sea usado por una persona natural o jurídica para distinguir los

artículos que produce, aquellos con los cuales comercia o su propia empresa. La

marca que tiene por objeto distinguir a una empresa, negocio o establecimiento

mercantil, industrial o agrícola se denomina marca comercial.

De igual manera, el Art. 15 del Acuerdo sobre los Aspectos de los Derechos

de Propiedad Intelectual relacionados con el Comercio (ADPIC), establece que la

marca de fábrica o de comercio es cualquier signo o combinación de signos que

sean capaces de distinguir los bienes o servicios de una empresa con respecto a

otras. El Art. 18 del ADPIC, indica que el registro inicial de una marca así como

sus renovaciones tendrán una duración de no menos de siete (07) años y podrá ser

renovable por un período indefinido.

Para resumir, la marca es un signo distintivo que indica que ciertos bienes o

servicios han sido producidos o proporcionados por una persona o empresa

determinada. El sistema de registro y protección de marcas le han sido útil no sólo

a los autores intelectuales, sino a los consumidores para así poder identificar y

adquirir un producto o servicio que, por su carácter o calidad, indicados por su

marca única, se adecua a sus necesidades.

2.8- Patentes.

El Art. 27 del ADPIC, indica que una patente podrá obtenerse por todas

aquellas invenciones, bien sea de productos o procedimientos, en todos los campos

de tecnología, siempre y cuando sean nuevas, entrañen una actividad inventiva y

sea de aplicación comercial. Asimismo, el Art. 33 del ADPIC, hace mención que la

protección no expirará antes de que haya transcurrido un período de veinte (20)

años contados desde la fecha de presentación de la solicitud.

Para la Organización Mundial de la Propiedad Intelectual (OMPI), la patente

es un derecho exclusivo concedido a una invención, que es el producto o proceso

que ofrece una nueva manera de hacer algo, o una nueva solución técnica a un

problema.

En resumen, la patente constituye un título que reconoce el derecho de

explotar en exclusiva la invención patentada, impidiendo a otros su fabricación,

venta o utilización sin consentimiento del titular. Puede referirse a un

procedimiento nuevo, un aparato nuevo, un producto nuevo o un perfeccionamiento

o mejora de los mismos.

2.9- Proceso de Desaduanamiento de Mercancías.

“Sin importar el tipo de tráfico de mercancías, ya sea introducir (importación), extraer (exportación) o pasar en el territorio aduanero (tránsito) es de carácter obligatorio el someterlas al control de la Aduana de la jurisdicción respectiva. El control que ejecuta la Aduana para determinar el régimen jurídico a que está sometida la mercancía y aplicar los tributos, requiere de un proceso, para que quien acredite la propiedad, pueda disponer de ella. A este proceso es a lo que se le denomina Desaduanamiento”. Rivas (2000:107).

� Declaración de las Mercancías

Este es el primer paso para el proceso de desaduanamiento, la declaración

consiste en una obligación por parte del contribuyente que va a depender de una

serie de requisitos y documentos según el tipo de operación a ejecutar.

La Ley Orgánica de Aduanas establece en su artículo 30: Las mercancías

objeto de operaciones aduaneras deberán ser declaradas a la aduana por quienes

acrediten la cualidad jurídica de consignatario, exportador o remitente, dentro de

los cinco (5) días hábiles siguientes a su ingreso a las zonas de almacenamiento

debidamente autorizadas, según el caso, mediante la documentación, términos y

condiciones que determine el Reglamento.

� Confrontación y Recepción de Documentos

“La confrontación de documentos es un procedimiento administrativo que

consiste en revisar los requisitos formales de la declaración de las mercancías”.

Rivas (2000:108). Los aspectos que generalmente se verifican son: el registro de

autorización del agente de aduanas, el registro de la designación de la persona que

tramita en nombre del agente de aduanas, el registro de la llegada del vehículo

porteador, el registro del embarque en el manifiesto de carga y la autorización del

contribuyente al agente de aduanas.

En cuanto a la recepción, se imprime a la declaración el número de registro,

la fecha de recepción, la firma y el sello de la aduana. La aduana conserva el

documento original y una copia de la declaración. El resto es devuelto al agente de

aduanas. Si existe una discrepancia en la documentación recibida, ésta debe ser

informada al agente de aduanas de forma escrita, para que éste emita una carta de

corrección antes del plazo establecido (quince días hábiles).

� Reconocimiento Aduanero

La Ley Orgánica de Aduanas lo define como el procedimiento en donde se

verifica el cumplimiento de las obligaciones tributarias y demás disposiciones

legales, conforme a la documentación exigida por la Ley y el Reglamento. Según el

tipo de mercancías el reconocimiento puede ser documental o físico. El documental

consiste verificar que la información suministrada por el agente de aduanas este

conforme, eso incluye las facturas comerciales, los permisos, las licencias, entre

otros. Luego de examinarla se verifica también el valor de las mercancías y la

clasificación arancelaria de las mismas.

Por otro lado, en el reconocimiento físico se verifica el grado de exactitud de

las balanzas de los almacenes, se disponen a abrir las cajas para contrarrestar los

documentos con la mercancía, se verifica que toda la mercancía esté declarada, su

peso y cantidad, al final el funcionario emite un informe o acta para dejar

constancia del reconocimiento.

� Conformación y Liquidación de Gravámenes

“La liquidación de gravámenes es la determinación cuantitativa de los

derechos aduaneros y tributarios que debe pagar el sujeto pasivo con motivo de la

operación o régimen aduanero.” Rivas (2000:114). Se expresa mediante una

planilla. Luego de efectuarse el reconocimiento documental o físico, el agente de

aduanas debe dirigirse a la oficina aduanera, para verificar la determinación de los

gravámenes y emitir su liquidación.

� Pago de Derechos Aduaneros y Tributarios

Este pago una vez que es realizado nos indica que la obligación tributaria

está extinta, el mismo debe verificarse en una oficina receptora de fondos

nacionales, en un tiempo de cinco (5) días hábiles a partir de la fecha de

autorización y notificación de la planilla, tal como establece el Art. 30 de la Ley

Orgánica de Aduanas (LOA).

� Retiro de las Mercancías

Se lleva a cabo cuando los funcionarios del resguardo aduanero autorizan a

la salida de la mercancía del territorio aduanero o zona primaria o simplemente del

lugar autorizado por la aduana. Para poderlas retirar es necesario contar con la

autorización de la aduana, ya habiendo cumplido previamente todos los requisitos

legales de acuerdo al tipo de operación.

2.10- Documentación requerida en la Importación de Mercancías.

El Art. 98 del Reglamento de la Ley Orgánica de Aduanas (RLOA), hace

referencia a la documentación requerida a los fines de declarar una mercancía

importada, los cuáles se indican a continuación:

1. La Declaración de Aduana;

2. La factura comercial definitiva;

3. El original del conocimiento de embarque, de la guía aérea, o de la guía de

encomienda, según sea el caso; y

4. Los exigibles legalmente a dichos fines, según el tipo de mercancía de que se

trate.

2.11- Retención de Mercancías.

El Art. 7 de la Providencia Administrativa sobre la Observancia de los

Derechos de Propiedad Intelectual en la Importación y Tránsito de Mercancías,

establece que en ausencia de la presentación de la documentación exigible, los

funcionarios actuantes procederán a la retención o aprehensión de las mercancías,

previo al levantamiento del acta en la cual consten los pormenores de la actuación

fiscal.

Una vez emitida el acta, se le notificará al presunto infractor y de ser posible

al titular del derecho, máximo al siguiente día hábil de efectuada la retención.

Ambos tendrán diez (10) días hábiles para iniciar las acciones que consideren

pertinentes.

2.12- Decomiso de Mercancías.

En caso que durante los 10 días hábiles, que tienen tanto el titular del

derecho como el posible infractor, para iniciar cualquier acción que crean

pertinentes, y no ejercen ninguna acción en defensa de sus derechos, se procederá

al comiso de las mercancías. Art. 9 de la Providencia Administrativa sobre la

Observancia de los Derechos de Propiedad Intelectual en la Importación y Tránsito

de Mercancías.

Una vez ejecutado el decomiso de las mercancías, las mismas serán objeto de

destrucción, salvo aquellos productos que puedan ser destinados a donaciones,

luego de los mismos sean despojados de cualquier signo o diseño cuya titularidad

corresponda al afectado.

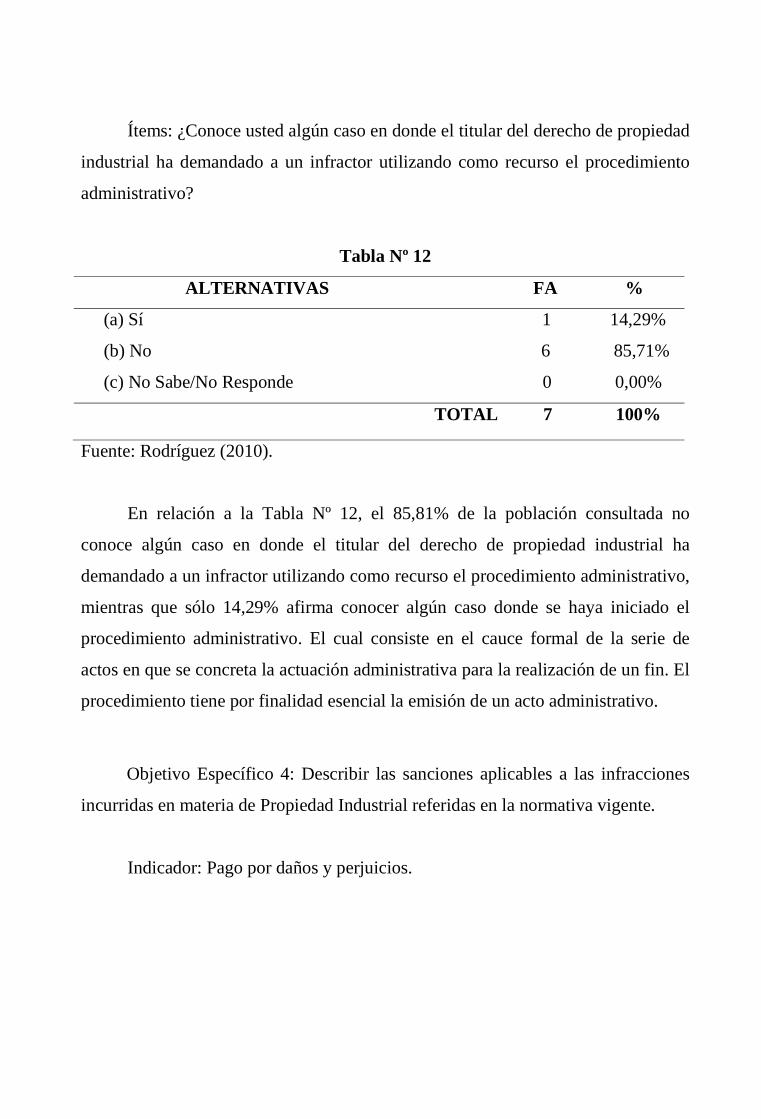

2.13- Procedimiento Administrativo.

El Art. 42 del ADPIC, trata sobre los procedimientos y recursos civiles y

administrativos, basándose que en los mismos estarán basados en procedimientos

judiciales civiles equitativos y justos. Los demandados tendrán derecho de ser

notificados por escrito en tiempo oportuno y con información detallada sobre el

caso.

2.14- Pago por Daños y Perjuicios.

El Art. 45 del ADPIC, se refiere que las autoridades están facultadas para

ordenar al infractor pagarle al titular del derecho un resarcimiento para compensar

el daño que éste haya sufrido debido a una infracción de su derecho de propiedad

intelectual. Asimismo se puede ordenar al infractor cancelar los gastos del titular

del derecho, tales como los honorarios de los abogados que sean procedentes.

2.15- Penalidad.

La LPI en sus Arts. 98 al 101, hace referencia que aquellos que atenten

contra los derechos del titular o poseedor de una patente, hagan copias sin el

consentimiento expreso o tácito del titular; asimismo aquel que use, fabrique o

ejecute marcas o modelos registrados con el fin de que el consumidor se confunda;

el que dolosamente designe un establecimiento como sucursal de otro que tenga

denominación comercial registrada, y; quien dolosamente se aproveche de las

ventajas de una reputación comercial o industrial adquirida por el esfuerzo de otro,

serán castigados con prisión de uno (1) a doce (12) meses.

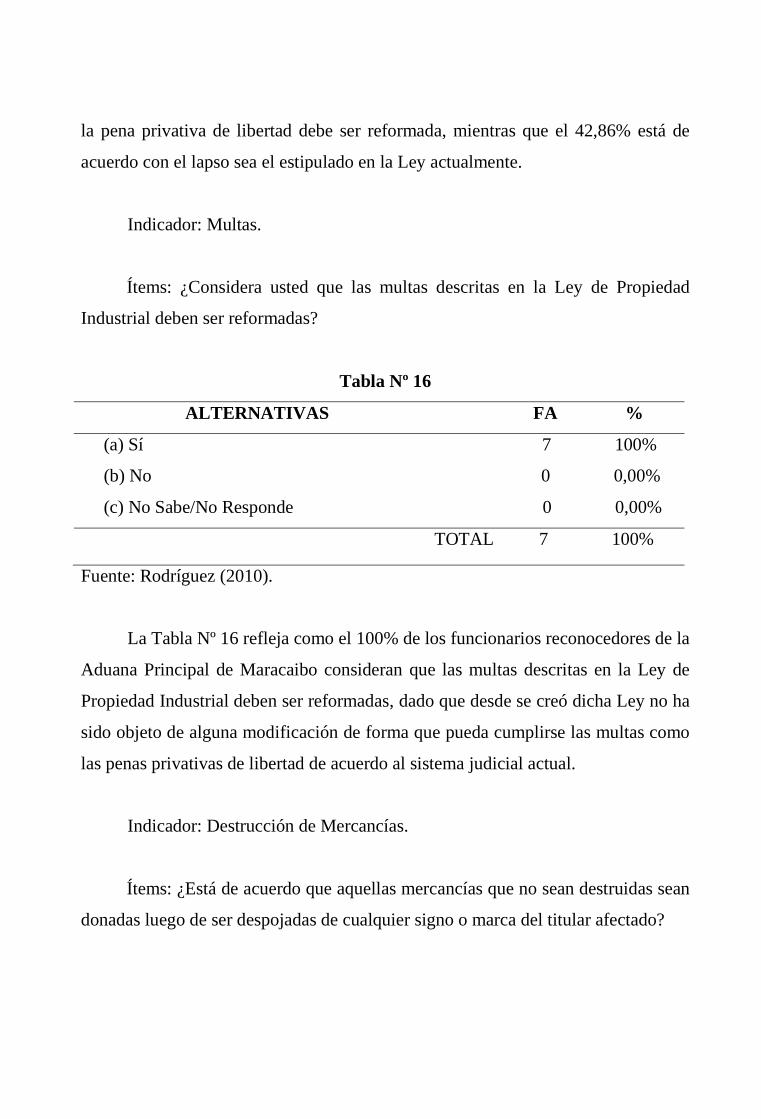

2.16- Multas.

El Art. 102 de LPI indica que serán castigados con una multa de cincuenta a

un mil bolívares (los montos a los que se refiere el presente artículo, no hacen

referencia al valor de la moneda actual, es decir, el bolívar fuerte): aquellos que

usen una marca, dibujo o modelo sin tener el certificado de registro; los que en

forma dolosa, pretendan mantener como válido un registro que haya perdido sus

efectos de acuerdo con la declaración pública de la autoridad competente, entre

otras causales.

De igual forma el Art. 103 de la misma Ley, se refiere que aquellas personas

que usen marcan prohibidas por los numerales 1,2,3,4 y8 del Art. 33, serán penados

con una multa de cien bolívares a dos mil bolívares (los montos a los que se refiere

el presente artículo, no hacen referencia al valor de la moneda actual, es decir, el

bolívar fuerte).

2.17- Destrucción de Mercancías.

El Art. 105 de la LPI, indica “en toda sentencia condenatoria por delito

contra la propiedad industrial, se ordenará la destrucción de los instrumentos que

hayan servido o estuvieren preparados para la comisión del delito, así como los

objetos que provengan del mismo”.

La destrucción de mercancías, es un procedimiento donde intervienen

representantes del Ministerio del Poder Popular para la Finanzas y del SENIAT. No

obstante, en determinados casos se requerirá la presencia o autorización de otros

organismos. De igual forma, se deberá dejar constancia sobre el estado físico y

documental de las mercancías que amerite su destrucción por parte de la

Administración Aduanera.

Para la destrucción de mercancías en las aduanas, se debe tomar en cuenta el

origen y naturaleza de las mercancías, ya que aquellas que estén sometidas a

procedimientos judiciales por presunción de delitos de contrabando o de delitos de

propiedad intelectual, no podrán ser rematadas sin autorización del Fiscal del

Ministerio Público, y con la presencia del mismo en el acto de destrucción de los

bienes.

2.18- Sistema Aduanero Automatizado (SIDUNEA).

Es la herramienta informática para el control y administración de la gestión

aduanera, permite realizar un seguimiento automatizado de las operaciones

aduaneras y controlar efectivamente la recaudación de los impuestos aduaneros,

porque este sistema verifica automáticamente los registros, calcula los impuestos y

contabiliza todo lo relativo a cada declaración, con la mínima intervención del

factor humano subjetivo.

Al ser un sistema multidisciplinario, está especializado en cada área del

trabajo aduanero para ser la herramienta de trabajo de todos los clientes de la

aduana, sean usuarios internos o externos, privados o públicos. De este modo se

convierte en un único lenguaje, seguro y comprensible para todos los actores del

proceso. Entre las ventajas que se pueden obtener están: optimizar los tiempos y

recursos del proceso aduanero, cobrar correctamente los impuestos y tasas,

monitorear el pago de los impuestos, evitar la evasión de impuestos y controlar la

ruta de comercio por medio de las oficinas de despacho de mercancía de cada

aduana.

De igual forma, proporciona transparencia en los procesos, rapidez en el

control de las operaciones en tiempo real, reducción de trámites y tiempo de

almacenamiento; sustitución del papel por documentos electrónicos, así como el

pago electrónico de los impuestos, como algunos de los otros beneficios que ofrece

este sistema.

El Reglamento Parcial de la Ley Orgánica de Aduanas relativa al Sistema

Aduanero Automatizado (SIDUNEA), en el artículo 3 en su último párrafo indica

que la administración aduanera y tributaria dispondrá de los distintos módulos del

SIDUNEA para verificar la información trasmitida por los usuarios, para efectuar

entre otras cosas el análisis de riesgos de las mercancías mediante los canales de

selectividad.

Un ejemplo de la efectividad del SIDUNEA, lo constituye una noticia

publicada en el Portal del SENIAT fechada como Lunes, 19 de mayo de 2008, en

donde la Aduana Principal Aérea de Maiquetía conjuntamente con la Gerencia de

Control Aduanero, gracias al SIDUNEA logró retener 26 bultos con mercancías

falsificadas mediante a los análisis de riesgo implementados en dicho sistema.

2.19- Administración Aduanera.

Para Rivas (2000:41), “la expresión Administración Aduanera puede ser

entendida en dos sentidos. En sentido objetivo se refiere al conjunto de actividades

de orden administrativo desarrolladas en el ejercicio de la potestad aduanera; y en

sentido subjetivo se refiere al conjunto de organismos que ejecutan tales

actividades administrativas”.

Para Bracho (2006) la administración aduanera es un ente facilitador del

comercio internacional, que se ocupa de hacer cumplir las normas nacionales e

internacionales sobre la protección del medio ambiente, economía, la salud,

seguridad nacional, impide el flujo de mercancías peligrosas o ilegales entre otras.

2.20- Auxiliares de la Administración Aduanera.

Son aquellos entes involucrados en los procesos para la materialización de

las operaciones aduaneras, pero que no forman parte de la administración aduanera

de forma directa. Éstos tienen la función de colaborar con las autoridades aduaneras

en la correcta aplicación de normas relacionadas con la materia aduanera y de

comercio exterior. Entre las obligaciones se encuentran:

1. Llevar registros de todos los actos, operaciones y regímenes aduaneros en que

intervengan, en la forma y medios establecidos por la normativa aduanera;

2. Conservar y mantener a disposición de la Administración Aduanera y

Tributaria, los documentos y la información relativa a su gestión, por el plazo

fijado en la legislación nacional;

3. Transmitir electrónicamente, los documentos y declaraciones aduaneras

relativas a los actos, operaciones y regímenes aduaneros en que participen;

4. Cumplir con los procedimientos para la transmisión electrónica de datos,

siguiendo los sistemas informáticos utilizados por la Administración Aduanera y

Tributaria;

5. Cumplir los requisitos legales y administrativos a que estén sujetos los trámites,

operaciones y regímenes aduaneros en que intervengan;

6. Acreditar ante la Administración Aduanera y Tributaria a los empleados que los

representarán en su gestión aduanera, a los fines de su debida identificación;

7. Velar por el interés fiscal.

Al mismo tiempo, tienen la obligación ante sus clientes, de facilitarles el

cumplimiento de la normativa aduanera a través de sus actuaciones de

intermediación en la actividad aduanera.

Dentro de los principales auxiliares se encuentran:

� Almacenes y Depósitos Aduaneros.

Almacenes Generales de Depósito: tienen por objeto la conservación y

guarda de bienes muebles por los que no se hayan satisfechos los derechos de

importación; así como la expedición de certificados de depósito y de bonos de

prenda.

Depósitos Aduaneros (IN-BOND): tienen la finalidad de recibir, en un área

destinada a ese efecto, mercancías extranjeras, nacionales o nacionalizadas, exentas

de pago de impuestos de importación y tasa por servicios de aduana. El lapso

máximo de permanencia de las mercancías en un depósito de este tipo, es de un (1)

año contado a partir de la fecha de ingreso al mismo. Estos depósitos pueden

establecerse en cualquier zona del país integrada a parques o conglomerados

industriales, próxima y de fácil acceso a puertos y aeropuertos.

Depósitos Temporales: tiene por finalidad, el depósito provisional de las

mercancías objeto de operaciones aduaneras, mientras se cumplen los trámites

respectivos para el perfeccionamiento de la correspondiente operación, en áreas

destinadas a ese efecto, ubicadas dentro de las zonas primarias o espacios

geográficos próximos a las oficinas aduaneras. El lapso máximo de permanencia de

las mercancías bajo este régimen, es de treinta (30) días continuos, contados a partir

del vencimiento del plazo para declarar.

Almacenes Libres de Impuestos (DUTY FREE SHOPS): son aquellos donde

se deposita mercancías nacionales y extranjeras para ser expedidas únicamente a

pasajeros en tránsito en el país o que ingresen o salgan del mismo, formando parte

de su equipaje acompañado. Se pueden autorizar para operar este régimen, a los

establecimientos comerciales ubicados en las zonas primarias de las aduanas

localizadas en puertos y aeropuertos internacionales. Igualmente, se podrá

autorizar el funcionamiento de este tipo de almacenes a bordo de vehículos

pertenecientes a líneas aéreas o marítimas de transporte de pasajeros que cubran

rutas internacionales.

� Agentes de Aduanas.

Los Agentes de Aduanas pueden ser personas jurídicas o personas naturales,

bien sea que trabajen bajo relación de dependencia o de forma independiente, que

actúan ante la Administración Aduanera y Tributaria, por orden y cuenta de aquél

que contrata sus servicios a los fines de dar un destino aduanero a las mercancías

que ingresan, permanecen o salen del territorio nacional.

� Consolidadores y Transportistas o Porteadores.

Agentes de Transportistas Internacionales: Son aquellos representantes de los

vehículos que practican operaciones de tráfico internacional terrestre, marítimo y

aéreo, los cuales deben estar domiciliados en el lugar del país donde vayan a

efectuarse dichas operaciones.

Consolidadores de Carga: El consolidador de carga tiene por objeto

transportar en un vehículo, carga en forma agrupada, bajo su propio nombre y

responsabilidad, destinada a uno o más consignatarios finales.

Transportista: aquel autorizado por el organismo competente de su país de

origen, para ejecutar o hacer ejecutar el transporte de mercancías.

Transportista Internacional por Carretera: Porte de mercancías amparadas en

una Carta de Porte Internacional por Carretera y un Manifiesto de Carga

Internacional, que realiza el transporte autorizado en vehículos habilitados y en

unidades de carga, debidamente registrados desde un lugar en el cual las toma o

recibe bajo su responsabilidad hasta otro designado para su entrega, ubicado en

diferentes Países.

Operador de Transporte Multimodal o Combinado: Son los operadores de

aquel transporte de mercancías que se realiza por dos o más modos diferentes de

transporte, desde un lugar donde el operador del transporte multimodal se hace

cargo de las mercancías, a otro lugar designado para su entrega, situado en un país

diferente.

2.21- Organización Mundial de Comercio (OMC).

Surge en la denominadas Rondas (mesa de acuerdos entre naciones para

tratar todo lo relativo a las actividades comerciales entre ellas) de Uruguay, las

cuales constituyeron una serie de reuniones multilaterales para llegar a acuerdos

comerciales (1986-1994), oficialmente se crea el 1 de Enero de 1995 y entre las

principales funciones destaca:

� Administrar los acuerdos firmados bajo el marco de la OMC;

� Resolución de controversias entre los estados miembros;

� Supervisar las políticas comerciales de los países miembros, para así evitar el

incumplimiento de los acuerdos firmados;

� Asistencia técnica y formación para países en vías de desarrollo, entre otras.

La relación de la OMC y los derechos intelectuales viene dada por el

Acuerdo sobre los Aspectos de los Derechos de Propiedad Intelectual relacionados

con el Comercio (ADPIC), el cual incorpora normas de propiedad intelectual en e

sistema multilateral de comercio.

2.22- Organización Mundial de la Propiedad Intelectual (OMPI).

Constituye una agencia especializada de las Naciones Unidas, creada en

1967 con la firma del Convenio de Estocolmo. Está dedicada a fomentar el uso y la

protección de las obras del intelecto humano. Con su sede en Ginebra (Suiza), es

uno de los 16 organismos especializados del sistema de organizaciones de las

Naciones Unidas. Teniendo a su cargo la administración de 24 tratados

internacionales que abordan diversos aspectos de la regulación de la propiedad

intelectual y cuyos objetivos son:

� Armonizar legislaciones y procedimientos nacionales en materia de propiedad

intelectual;

� Prestar servicios de tramitación para solicitudes internacionales de derechos de

propiedad industrial;

� Promover el intercambio de información en materia de propiedad intelectual;

� Prestar asistencia técnico-jurídica a los Estados que la soliciten;

� Facilitar la solución de controversias en materia de propiedad intelectual en el

sector privado, y

� Fomentar el uso de las tecnologías de la información y de Internet, como

instrumentos para el almacenamiento, el acceso y la utilización de valiosa

información en el ámbito de la propiedad intelectual.

2.23- Servicio Autónomo de la Propiedad Intelectual (SAPI).

Es un ente adscrito al Ministerio del Poder Popular para las Industrias

Ligeras y Comercio (MPPILCO). El mismo fue creado según Decreto Presidencial

Nº 1768, publicado en la Gaceta Oficial Nº 36.192 de fecha 24/04/1997. Entra en

funcionamiento el 01 del mayo de 1998 según Resolución Ministerial Nº 054 del

07 de abril de 1998, publicada en la Gaceta Oficial Nº 36.433 del 15 de abril de

1998. La creación de este organismo ha permitido unir bajo una misma

organización la Propiedad Industrial y el Derecho de Autor.

El SAPI cuenta con la Dirección de Registro de la Propiedad Industrial,

encargada de administrar la concesión efectiva de derechos a los inventores sobre

sus creaciones, a través de las patentes de invención, modelos de utilidad, diseños

industriales, a los comerciantes sobre signos que utilizan para distinguir sus

productos y servicios en el mercado, mediante las marcas, nombres comerciales,

denominaciones de origen.

2.24- Ley Orgánica de Aduanas (LOA) y Reglamento de la Ley Orgánica de

Aduanas (RLOA).

El 26 de Septiembre de 1978, mediante la Gaceta Oficial N° 2314 de la

misma fecha se promulgó la Ley Orgánica de Aduanas, la cual comenzó a regir a

partir del 26 de Enero de 1979, pero dicha ley ha tenido una serie de reformas

desde su promulgación el 14 de Octubre de 1830, donde se estableció que los

puertos fueran habilitados para el momento de su atraso con las respectivas normas,

tales como documentación necesaria para la mercancía, descarga, almacenaje, tarifa

arancelaria, reconocimiento, etc.

En 1938 fue derogada y modificada, se realizó importantes reformas, tales

como, el resumen de las disposiciones dejando para los reglamentos aquellas

normas que eran de menor trámite, pero conservando los principios generales que

se rigen en el servicio de aduanas; dicha ley tuvo vigencia casi 20 años, siendo las

leyes de reforma parcial de esta última de fecha 23/12/1965, 06/09/1972,

26/09/1978, 05/11/1998, publicada en Gaceta Oficial N° 3657.

El 21 de Febrero de 2008 fue nuevamente reformada la Ley Orgánica de

Aduanas mediante un Decreto con Fuerza y Rango de Ley cuya Gaceta Oficial de

la República Bolivariana de Venezuela es la 38.875 en donde se modifica el lapso

establecido para el abandono legal de las mercancías, para determinar si los mismos

serán rematados o por el contrario serán adjudicados directamente a la República.

Por otro lado, el primer Reglamento de la Ley Orgánica de Aduanas, se

promulgó el 05 de Marzo de 1979, ha sido modificado varias veces a través de los

Decretos N° 1467 del 12-04-1982, 914 del 27-11-1985, 1715 del 31-08-1987, 555

del 25-10-1989, 941 del 14-06-1990, 1376 del 20-12-1990, 1595 del 15-06-1991 y

3175 del 30-09-1993, mediante el cual surge el RLOA., sobre los Regímenes de

liberación, suspensión y otros regímenes aduaneros especiales.

2.25- Ley de Propiedad Industrial (LPI)

La Ley de Propiedad Industrial o “Ley Formal”, fue sancionada por el

Congreso de la República y promulgada por el Presidente de la República. Fue

dictada bajo la vigencia de la Constitución de 1953 y su fecha de promulgación fue

l 2 de septiembre de 1955.

Comprende el régimen de las invenciones, de los descubrimientos

relacionados con la industria y la introducción de las creaciones; así como de los

signos distintivos que utilizan los productores, fabricantes o comerciantes para

distinguir los resultados de su trabajo o actividad. Está compuesta por 15 capítulos

los cuales son:

1. Capítulo I: Disposiciones generales.

2. Capítulo II: De las patentes.

3. Capítulo III: De los modelos y dibujos industriales.

4. Capítulo IV: De las marcas comerciales.

5. Capítulo V: Del registro de la propiedad industrial.

6. Capítulo VI: Derechos de registro, anualidades de patentes e impuesto a las

solicitudes.

7. Capítulo VII: De los agentes de la propiedad industrial.

8. Capítulo VIII: Del boletín y de las publicaciones.

9. Capítulo IX: Del procedimiento

10. Capítulo X: De las cesiones y cambios de nombre.

11. Capítulo XI: Derechos de registro y anualidades de patentes.

12. Capítulo XII: De las penas.

13. Capítulo XIII: De la clasificación.

14. Capítulo XIV: Disposiciones transitorias.

15. Capítulo XV: Disposición final.

2.26- Acuerdo sobre los Aspectos de los Derechos de Propiedad Intelectual

relacionados con el Comercio (ADPIC).

El Acuerdo sobre los Aspectos de los Derechos de Propiedad Intelectual

relacionados con el Comercio, es el Anexo 1C del Convenio por el que se crea la

Organización Mundial del Comercio firmado el 29 de diciembre de 1994,

publicado en la Gaceta Oficial Extraordinaria Nº 4.829. En él se establecen una

serie de principios básicos sobre la propiedad industrial y la propiedad intelectual

tendientes a armonizar estos sistemas entre los países firmantes y en relación con el

comercio mundial y consta de 7 partes:

1. Parte I: Disposiciones generales y principios básicos.

2. Parte II: Normas relativas a la existencia, alcance y ejercicio de los derechos de

propiedad intelectual.

3. Parte III: Observancia de los derechos de propiedad intelectual.

4. Parte IV: Adquisición y mantenimiento de los derechos.

5. Parte V: Prevención y solución de diferencias.

6. Parte VI: Disposiciones transitorias.

7. Parte VII: Disposiciones institucionales; disposiciones finales.

El ADPIC incorpora como principios fundamentales los propios del

Convenio de la Unión de París, del Convenio de Berna, del Convenio de Roma

sobre derechos conexos y del Tratado de Washington sobre Semiconductores, a los

cuales les añade el principio de Nación Más Favorecida (NMF) propio de la OMC.

En la Parte II, el ADPIC establece una serie de requisitos que habrá de cumplir la

protección de todas las modalidades cubiertas en él, en cuanto a requisitos básicos

de protección, duración mínima y cobertura de la misma.

En cuanto a las reglas sobre la observancia de los derechos de propiedad

intelectual (en este tratado la propiedad industrial se considera parte de la

propiedad intelectual), establece la obligatoriedad de permitir en todo caso la

revisión por parte de un juez de las decisiones administrativas en contra de un

titular de un derecho, o de aquella persona que pueda haberlo infringido.

2.27- Glosario de términos básicos

� Administración Aduanera: conjunto de órganos administrativos del Estado, que

ejercen la potestad aduanera.

� Agente de Aduanas: persona (natural o jurídica) autorizada por el Ministerio del

Poder Popular para las Finanzas, para actuar ante los órganos competentes en

nombre y por cuenta de aquél que contrata sus servicios, en el trámite de una

operación o actividad aduanera.

� Consignatario: persona a cuyo nombre son despachadas mercancías.

� Control Aduanero: conjunto de medidas adoptadas por la aduana, para asegurar

el cumplimiento de las normas legales que le corresponde aplicar.

� Derecho Aduanero: conjunto de normas que regulan la actividad aduanera de los

importadores, exportadores, transportistas, consolidadores, agentes, funcionarios y

de todas aquellas personas u organizaciones vinculadas a las operaciones con

mercancías a través de las fronteras, aguas territoriales y espacio aéreo.

� Desaduanamiento: cumplimiento de las formalidades aduaneras necesarias para

permitir a las mercancías ingresar para el consumo, ser exportadas o ser colocadas

bajo otro régimen aduanero.

� Dibujo industrial: toda disposición o conjunto de líneas o colores aplicables con

un fin comercial a la ornamentación de un producto.

� Marca: señal o signo distintivo que un comerciante pone a sus productos para

diferenciarlos o distinguirlos de los vendidos por otro.

� Mercancía: cualquier cosa mueble que se hace objeto de trato o venta. A los

efectos del tráfico de perfeccionamiento, se entiende por mercancía todos aquellos

insumos, materias primas, partes o piezas que sean necesarios en el proceso

productivo, aunque se consuman sin incorporarse al producto reexpedido,

exportado o reintroducido y siempre que pueda determinarse su cantidad.

� Modelo de utilidad: Se protegerá como modelo de utilidad las invenciones que

consistan en dar a un objeto una configuración o forma novedosa.

� Modelo industrial: Todo objeto que pueda servir de tipo para la fabricación de

un producto y que pueda descubrirse por su estructura, configuración,

ornamentación de un producto.

� Nombre Comercial: Los nombres de los propios individuos, sociedades o

entidades de todas clases que se dediquen al ejercicio de una profesión o al

comercio o industria en cualquiera de sus manifestaciones.

� Operaciones aduaneras: conjunto de actividades de tráfico de mercancías

sometidas a la potestad aduanera.

� Patente: título otorgado por el Estado que confiere a su titular el derecho de

explotación en exclusiva de una invención industrial en todo el territorio nacional.

� Propiedad Industrial: Es la que adquiere por si mismo el inventor o descubridor,

con la creación o descubrimiento de cualquier invento relacionado con la industria;

y el productor, fabricante o comerciante, con la creación de signos especiales, con

los que aspira distinguir, de los similares, los resultados de trabajo.

� Reconocimiento: procedimiento selectivo o aleatorio, mediante el cual se