Electronic Tourism Market: Desintermediación y negociación ...

Convergencia financiera en la industria aseguradora

XIV Asamblea Anual de ASSALCurso de Entrenamiento ASSAL-IAIS

Punta Cana, República DominicanaMayo 6, 2003

Convergencia financiera en la industria aseguradora

Manuel Aguilera-VerduzcoPresidente de la

Comisión Nacional de Seguros y FianzasCNSF-México

Contenido

Implicaciones en la regulación de la actividad aseguradora2

A manera de conclusión3

1 Convergencia financiera

Convergencia financiera

1

Integración y convergenciaaspectos generales

! La definición tradicional de los productos y servicios financieros se ha basado en criterios técnicos y barreras sectoriales institucionales (banca, seguros, valores, etc.)

! Cada vez más, las nuevas necesidades de los usuariosno siempre se apegan a las soluciones planteadas por los productos y servicios tradicionales.

! Los intermediarios financieros incursionan en el diseño y distribución de nuevos productos y servicios que combinan componentes tradicionalmente asociados con diferentes áreas del sector financiero.

Integración y convergenciaaspectos generales

Seguros

Bancos Valores

Integración y convergenciaaspectos generales

Seguros

Bancos Valores

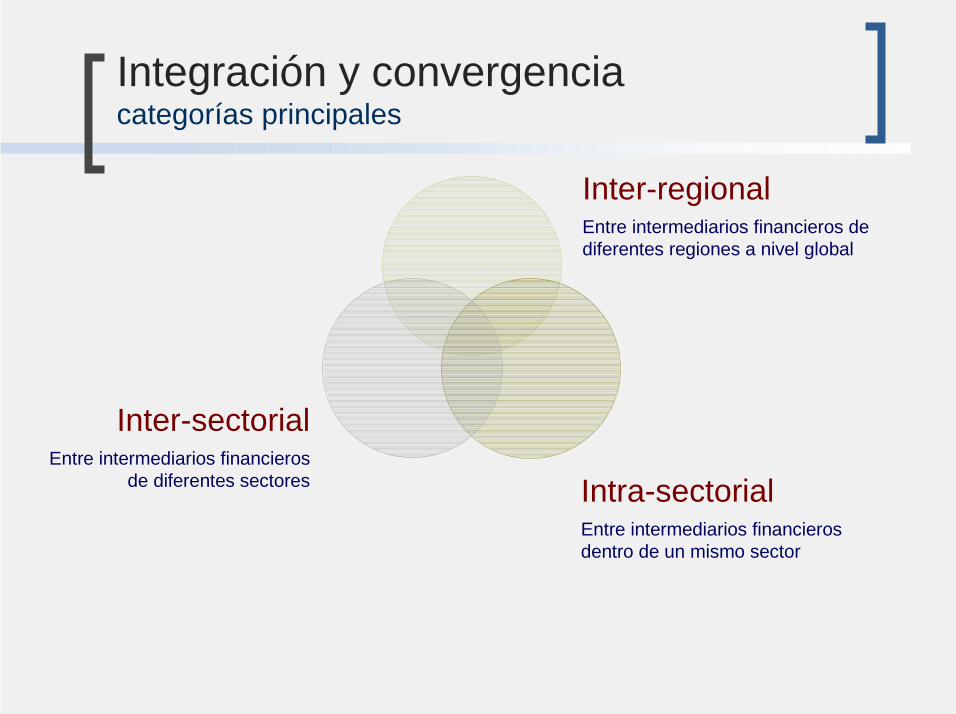

Integración y convergenciacategorías principales

Entre intermediarios financieros dentro de un mismo sector

Intra-sectorialEntre intermediarios financieros

de diferentes sectores

Inter-sectorial

Entre intermediarios financieros de diferentes regiones a nivel global

Inter-regional

Integración y convergenciamodelos operativos

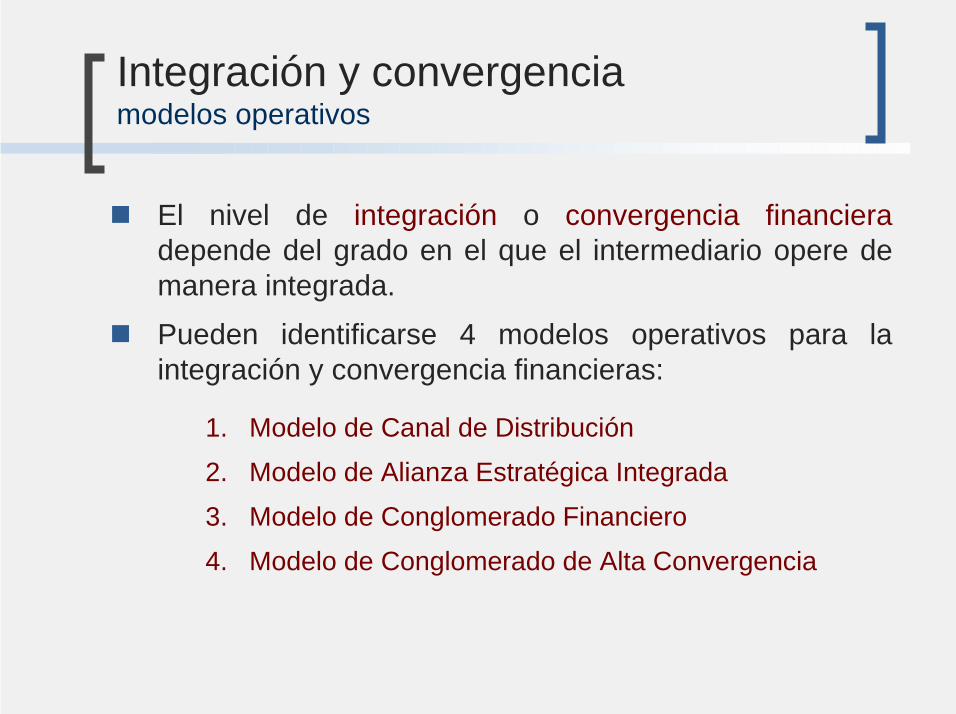

! El nivel de integración o convergencia financieradepende del grado en el que el intermediario opere de manera integrada.

! Pueden identificarse 4 modelos operativos para la integración y convergencia financieras:

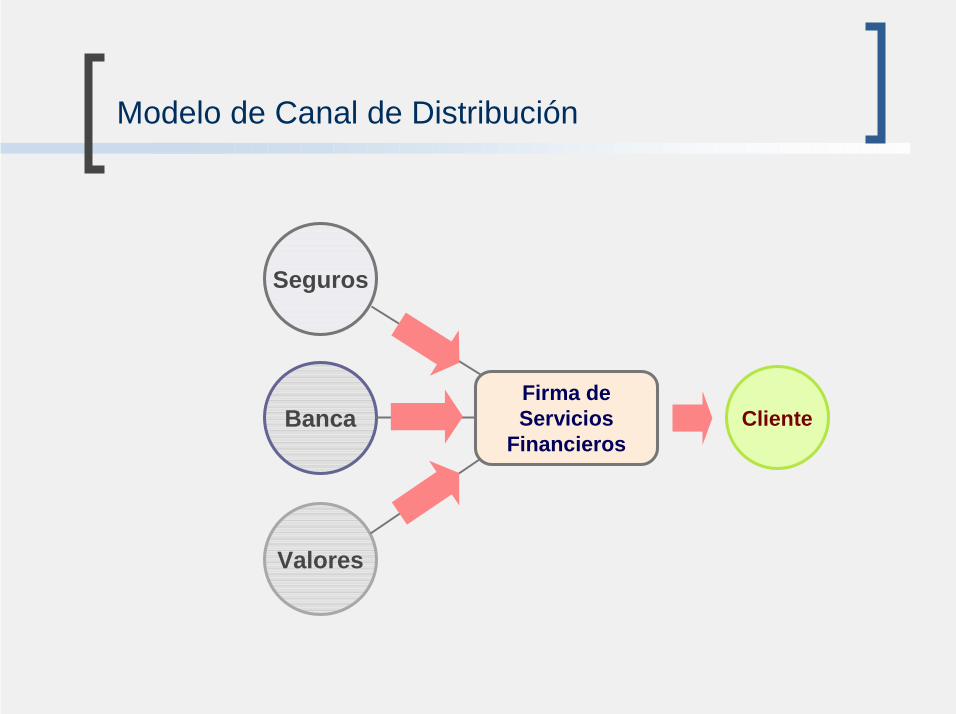

1. Modelo de Canal de Distribución2. Modelo de Alianza Estratégica Integrada3. Modelo de Conglomerado Financiero4. Modelo de Conglomerado de Alta Convergencia

Modelo de Canal de Distribución

Firma deServicios

FinancierosCliente

Seguros

Banca

Valores

Modelo de Alianza Estratégica Integrada

Cliente

Seguros

Banca

Valores

Firma deServicios

Financieros

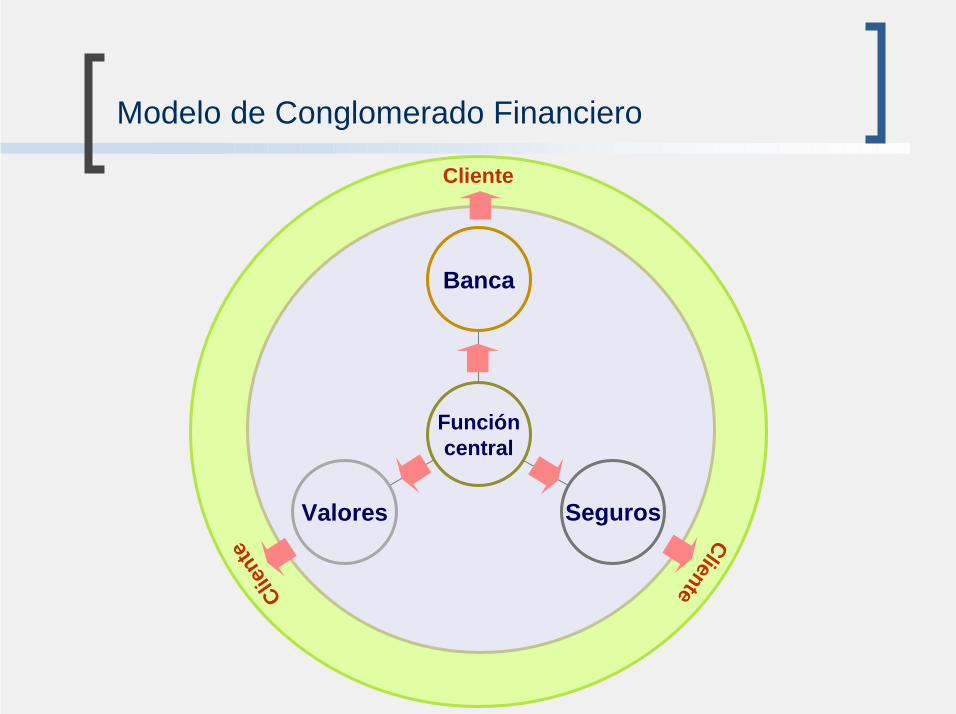

Modelo de Conglomerado Financiero

Banca

SegurosValores

Funcióncentral

ClienteClien

te

Cliente

Modelo de Conglomerado de Alta Convergencia

Sinergiasoperativas

Valores

Seguros

Ban

ca

Info

rmac

ión com

partida

Cliente

ClienteCliente

Cliente Cliente

Cliente

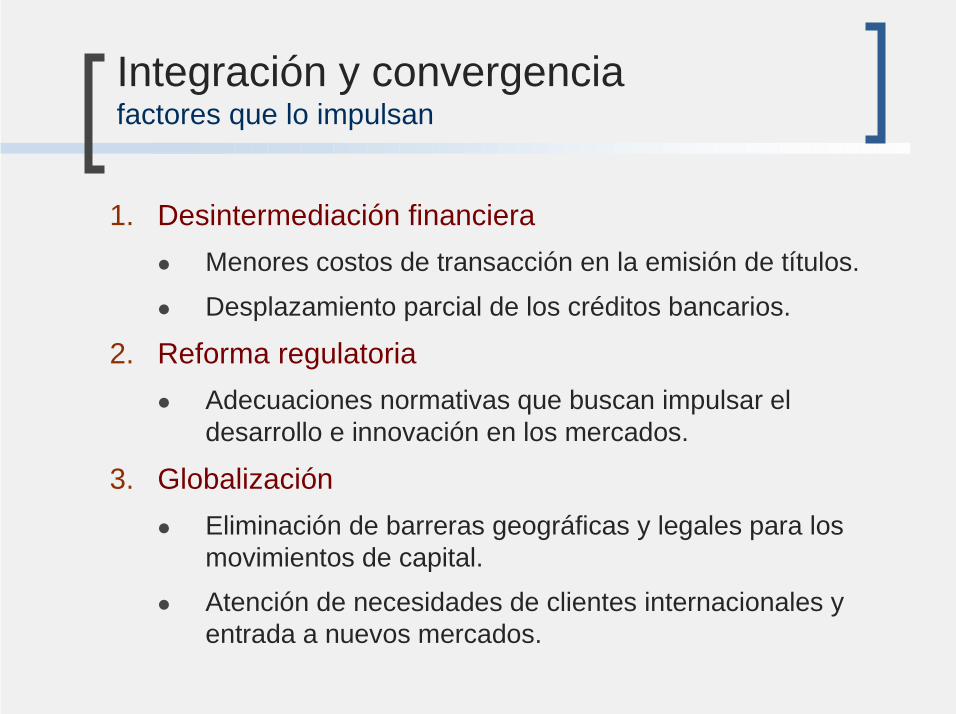

Integración y convergenciafactores que lo impulsan

1. Desintermediación financiera" Menores costos de transacción en la emisión de títulos." Desplazamiento parcial de los créditos bancarios.

2. Reforma regulatoria" Adecuaciones normativas que buscan impulsar el

desarrollo e innovación en los mercados.

3. Globalización" Eliminación de barreras geográficas y legales para los

movimientos de capital." Atención de necesidades de clientes internacionales y

entrada a nuevos mercados.

Integración y convergenciafactores que lo impulsan

4. Cambio tecnológico" Reducción de costos y elevación de la eficiencia." Acceso remoto a operaciones financieras.

5. Presiones de los accionistas" Disponibilidad internacional de capital." Presiones por rentabilidades adecuadas.

6. Acumulación de riqueza" Envejecimiento de la población y acumulación de riqueza." Incremento de la competencia para la administración de

activos." Desarrollo de nuevos productos financieros que compitan

con los depósitos bancarios y otros productos tradicionales.

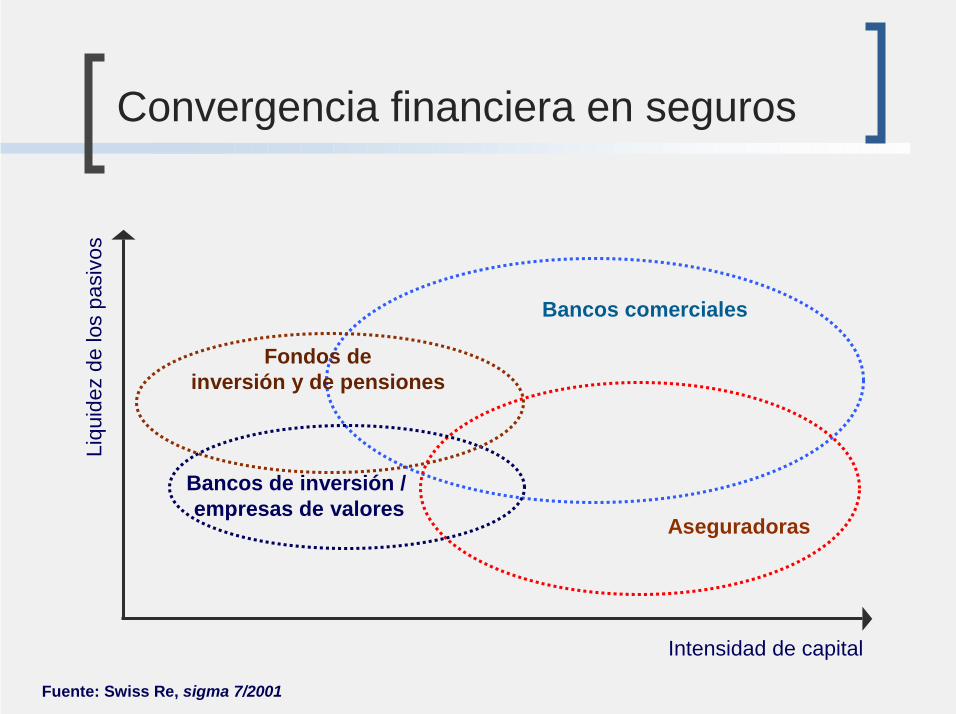

Convergencia financiera en seguros

Bancos comerciales

Aseguradoras

Bancos de inversión /empresas de valores

Intensidad de capital

Liqu

idez

de

los

pasi

vos

Fuente: Swiss Re, sigma 7/2001

Fondos deinversión y de pensiones

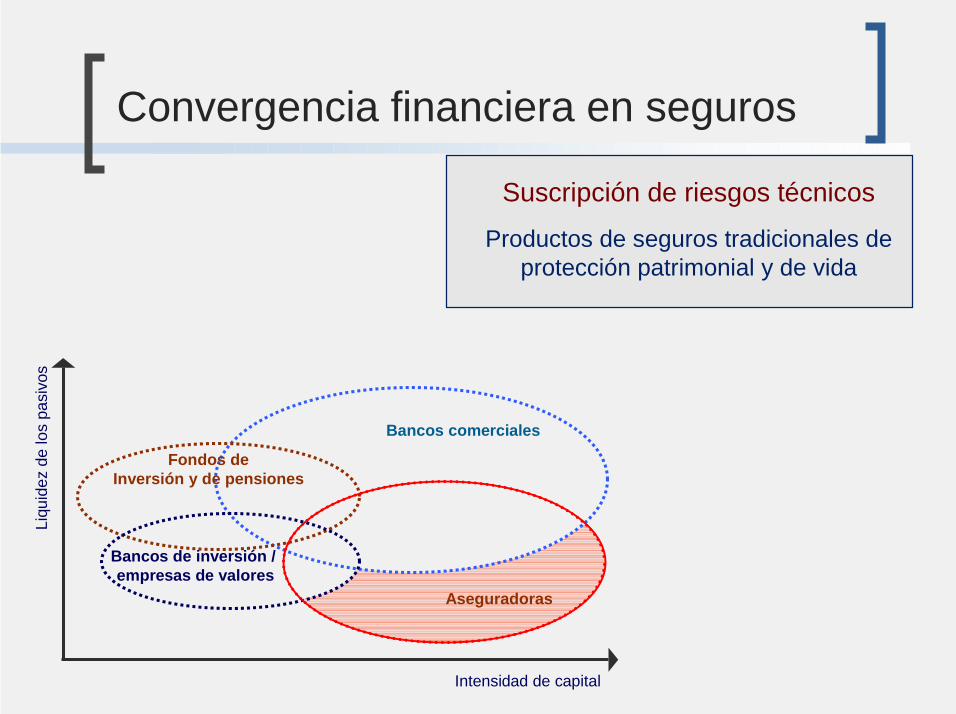

Convergencia financiera en seguros

Bancos comerciales

Aseguradoras

Fondos deInversión y de pensiones

Bancos de inversión /empresas de valores

Intensidad de capital

Liqu

idez

de

los

pasi

vos

Suscripción de riesgos técnicos

Productos de seguros tradicionales de protección patrimonial y de vida

Convergencia financiera en seguros

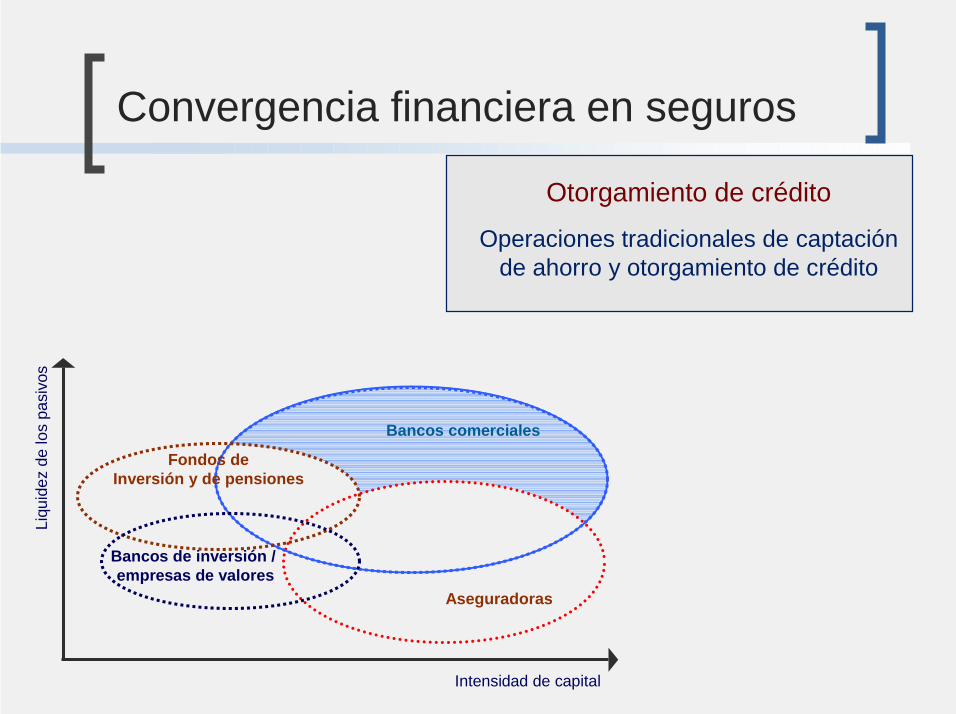

Aseguradoras

Intensidad de capital

Liqu

idez

de

los

pasi

vos

Otorgamiento de crédito

Operaciones tradicionales de captación de ahorro y otorgamiento de crédito

Bancos comerciales

Fondos deInversión y de pensiones

Bancos de inversión /empresas de valores

Convergencia financiera en seguros

Aseguradoras

Intensidad de capital

Liqu

idez

de

los

pasi

vos

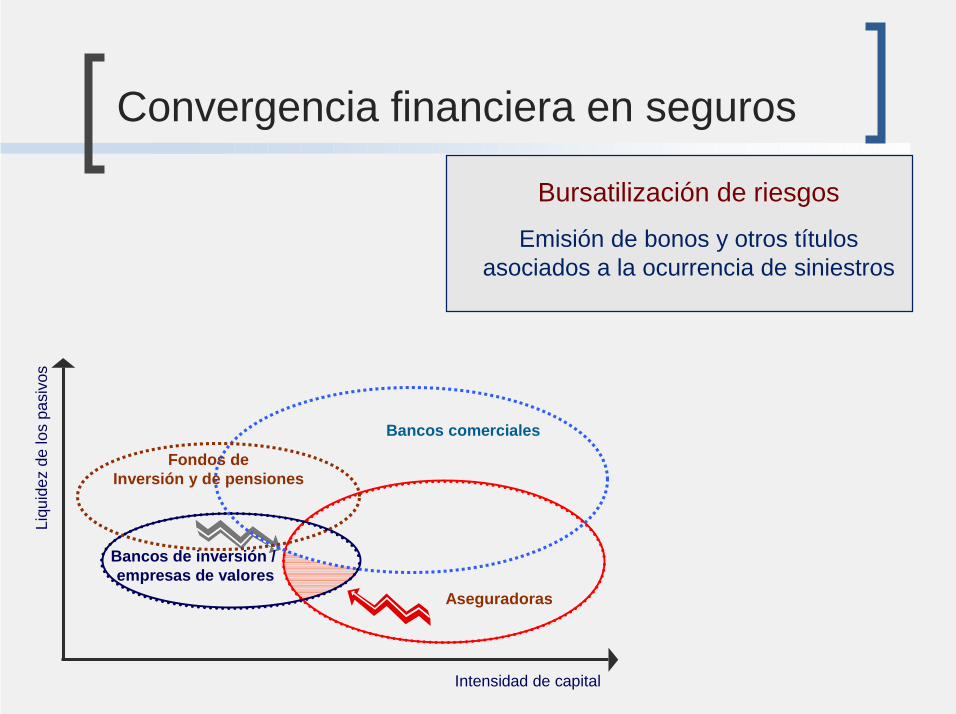

Bursatilización de riesgos

Emisión de bonos y otros títulos asociados a la ocurrencia de siniestros

Bancos comerciales

Fondos deInversión y de pensiones

Bancos de inversión /empresas de valores

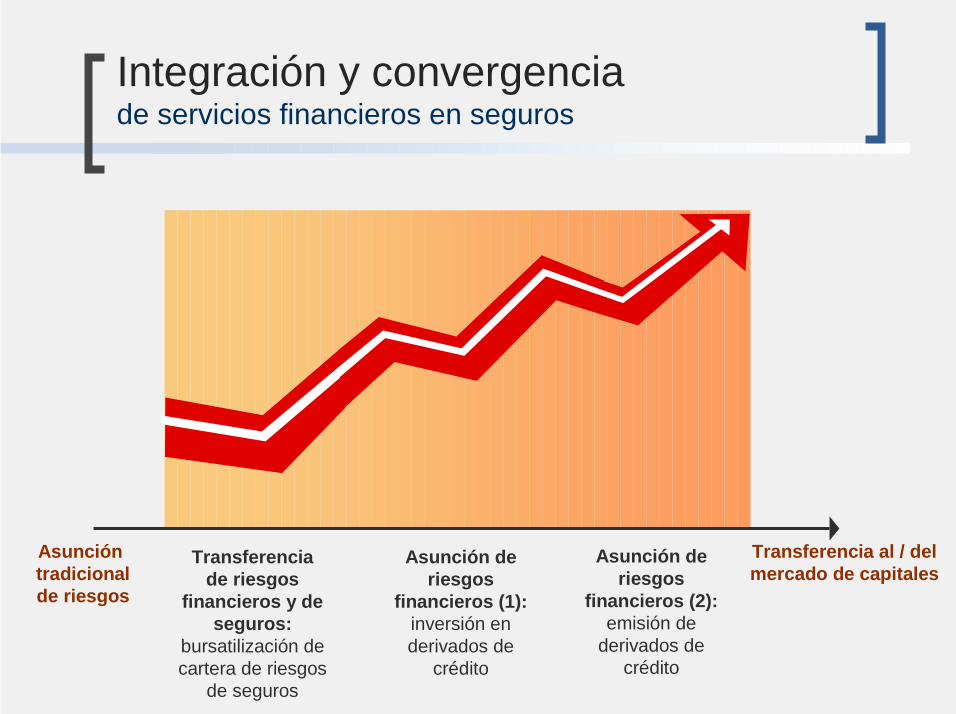

Integración y convergenciade servicios financieros en seguros

Asunción deriesgos

financieros (1):inversión en derivados de

crédito

Transferenciade riesgos

financieros y de seguros:

bursatilización de cartera de riesgos

de seguros

Transferencia al / delmercado de capitales

Asunción tradicionalde riesgos

Asunción deriesgos

financieros (2):emisión de

derivados de crédito

Convergencia financiera en seguros

Aseguradoras

Intensidad de capital

Liqu

idez

de

los

pasi

vos

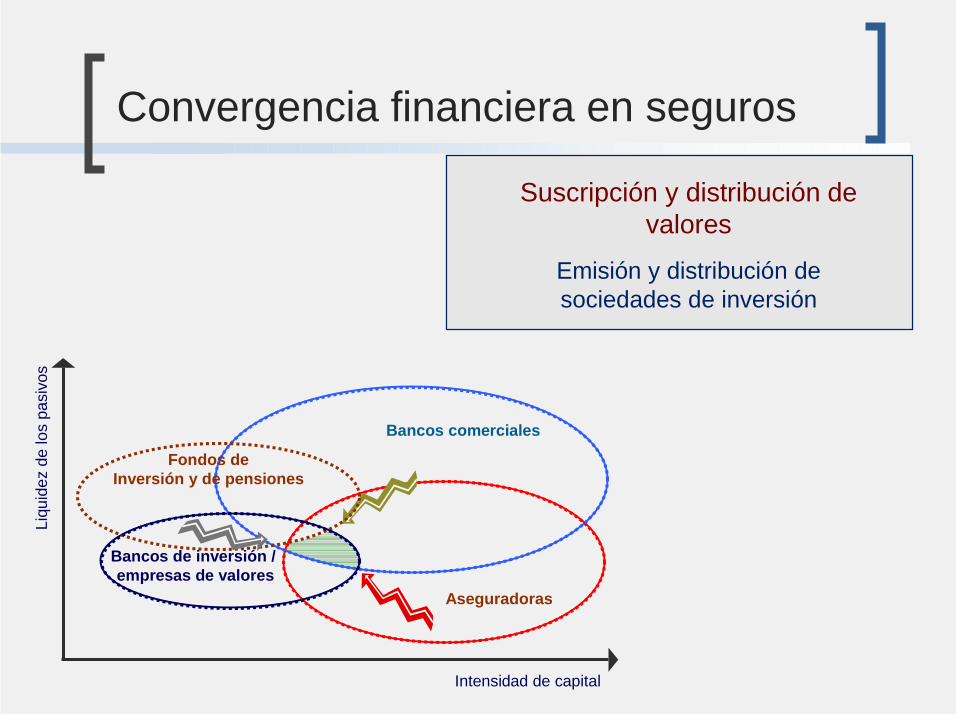

Suscripción y distribución de valores

Emisión y distribución desociedades de inversión

Bancos comerciales

Fondos deInversión y de pensiones

Bancos de inversión /empresas de valores

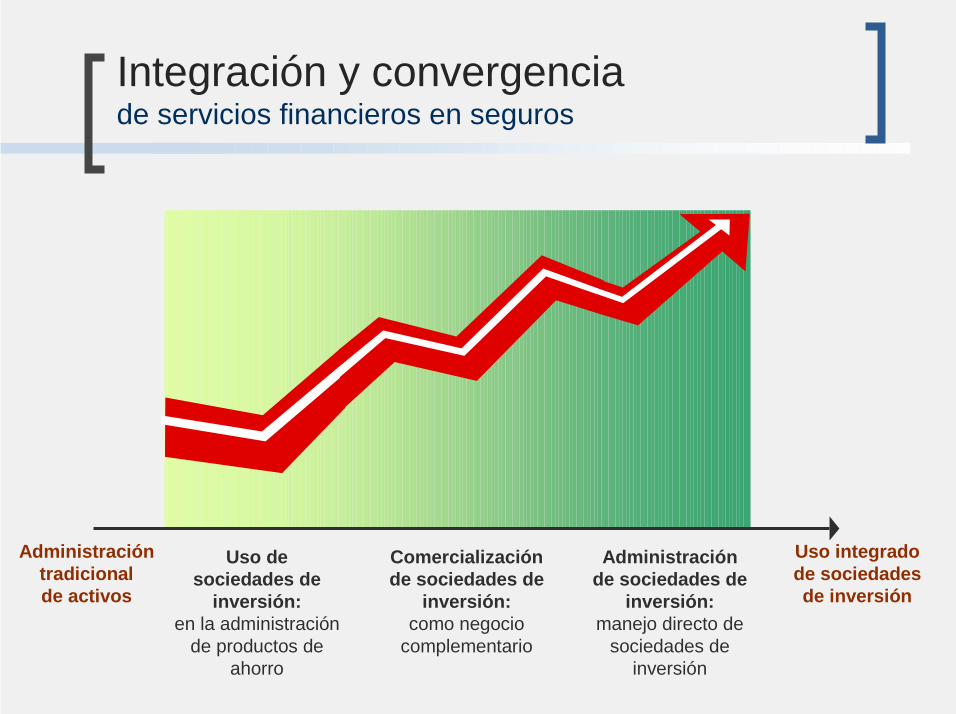

Integración y convergenciade servicios financieros en seguros

Uso desociedades de

inversión:en la administración

de productos de ahorro

Comercialización de sociedades de

inversión:como negocio

complementario

Administración de sociedades de

inversión:manejo directo de

sociedades de inversión

Uso integradode sociedadesde inversión

Administracióntradicionalde activos

Convergencia financiera en seguros

Aseguradoras

Intensidad de capital

Liqu

idez

de

los

pasi

vos

Administración de activos

Administración de activos vinculados a pensiones y retiro

Bancos comerciales

Fondos deInversión y de pensiones

Bancos de inversión /empresas de valores

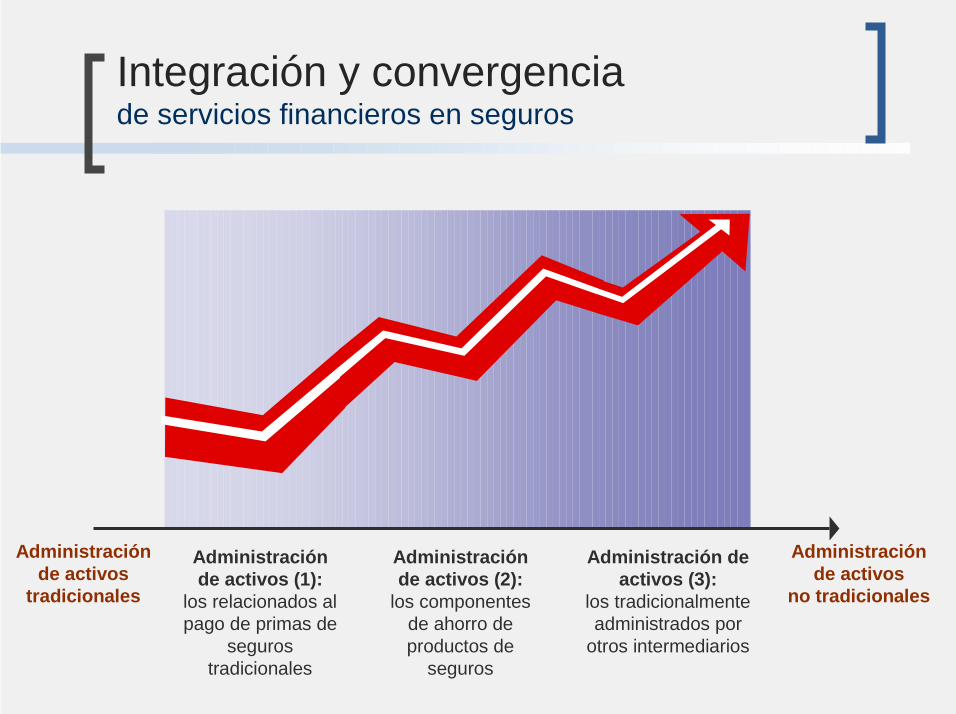

Integración y convergenciade servicios financieros en seguros

Administración de activos (1):

los relacionados al pago de primas de

seguros tradicionales

Administración de activos (2):

los componentes de ahorro de productos de

seguros

Administración de activos (3):

los tradicionalmente administrados por

otros intermediarios

Administraciónde activos

no tradicionales

Administraciónde activos

tradicionales

Convergencia financiera en seguros

Intensidad de capital

Liqu

idez

de

los

pasi

vos

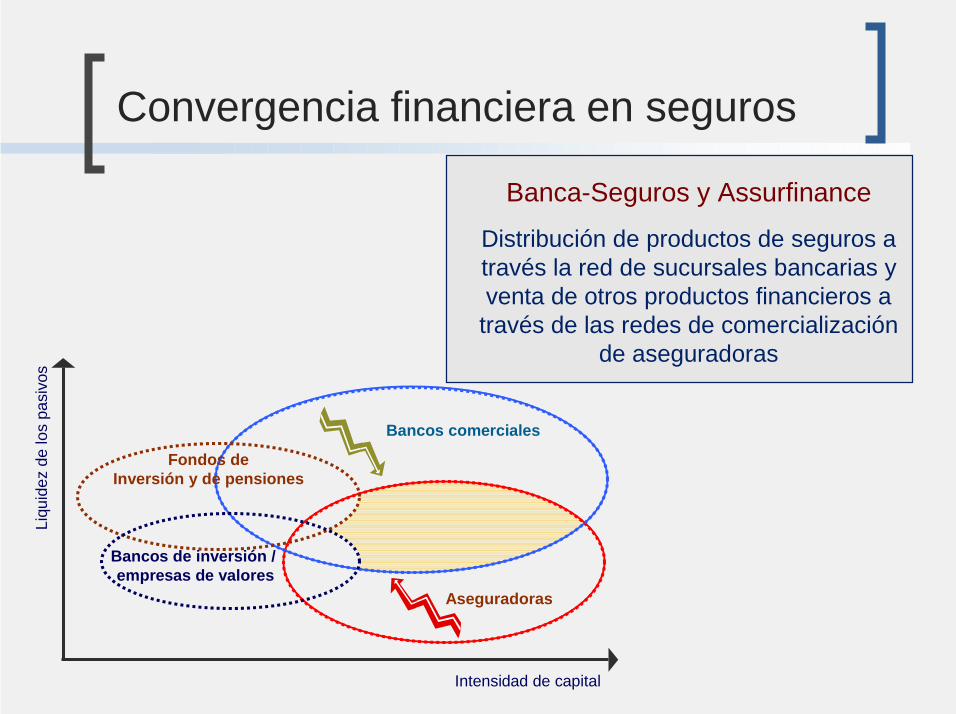

Banca-Seguros y Assurfinance

Distribución de productos de seguros a través la red de sucursales bancarias y venta de otros productos financieros a

través de las redes de comercialización de aseguradoras

Aseguradoras

Bancos comerciales

Fondos deInversión y de pensiones

Bancos de inversión /empresas de valores

Convergencia financiera en seguros

Intensidad de capital

Liqu

idez

de

los

pasi

vos

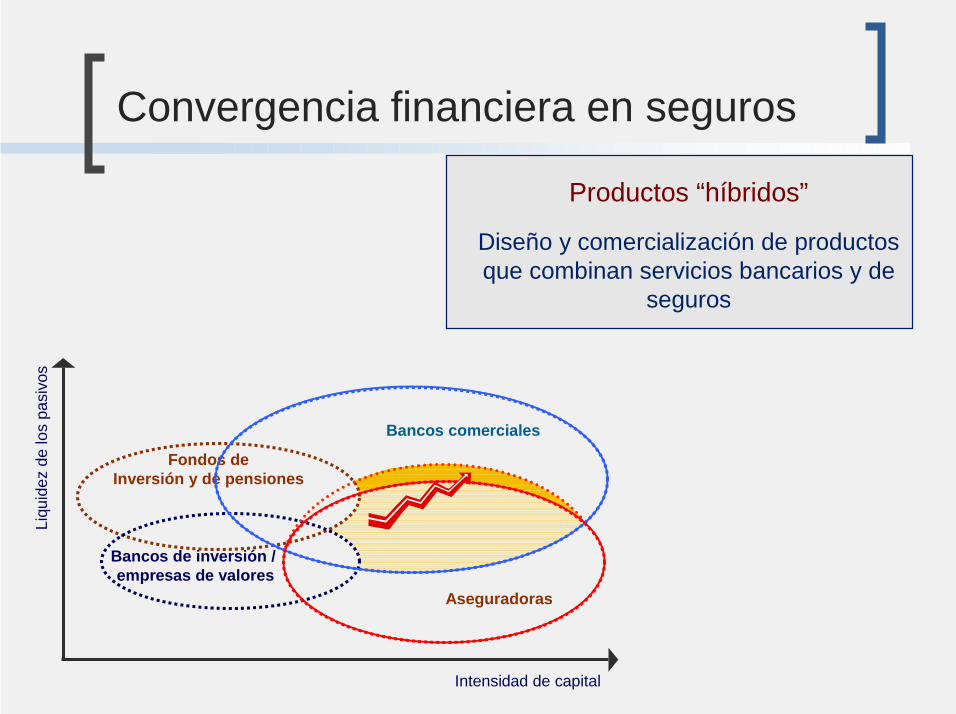

Productos “híbridos”

Diseño y comercialización de productos que combinan servicios bancarios y de

seguros

Fondos deInversión y de pensiones

Bancos de inversión /empresas de valores

Aseguradoras

Bancos comerciales

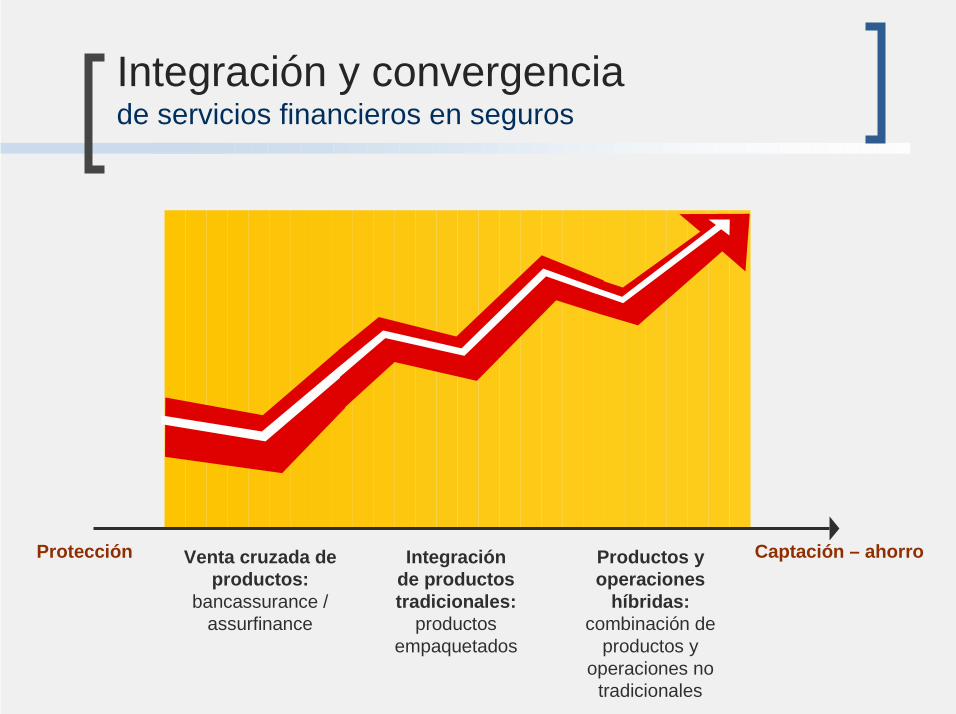

Integración y convergenciade servicios financieros en seguros

Venta cruzada de productos:

bancassurance / assurfinance

Integraciónde productos tradicionales:

productos empaquetados

Productos y operaciones

híbridas:combinación de

productos y operaciones no

tradicionales

Captación – ahorroProtección

Implicaciones en la regulación de la actividad aseguradora

2

Administración de recursos de terceros

Vinculación con la “economía real”

Protección del “interés público”

Aspectos de regulación

Industriade seguros

Aspectos de regulaciónimperfecciones del mercado

Informaciónasimétrica

Poder de mercado

Externalidades negativas

Informaciónasimétrica

Poder de mercado

Externalidades negativas

Regulación prudencial

Conducta de mercado

Política de competencia

Aspectos de regulaciónacción gubernamental

Informaciónasimétrica

Poder de mercado

Externalidades negativas

Aspectos de regulaciónacción gubernamental

Política de competencia

Conducta de mercado

Regulación prudencial

Informaciónasimétrica

Poder de mercado

Externalidades negativas

Aspectos de regulaciónacción gubernamental

Regulación prudencial

Conducta de mercado

Política de competencia

Informaciónasimétrica

Poder de mercado

Externalidades negativas

Aspectos de regulaciónacción gubernamental

Conducta de mercado

Política de competencia

Regulación prudencial

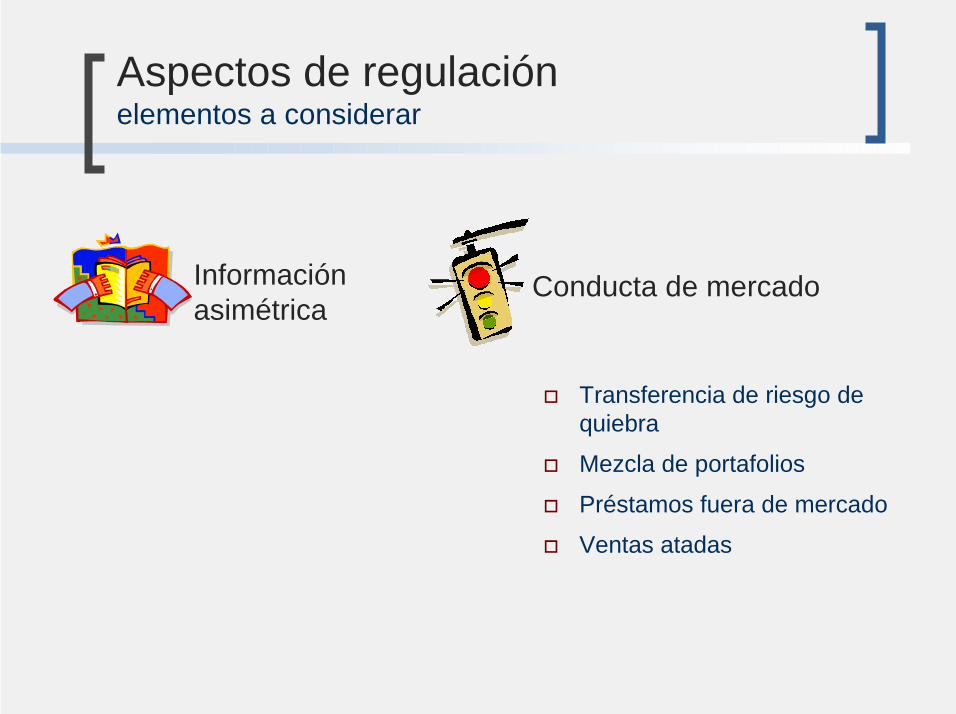

Aspectos de regulaciónelementos a considerar

# Transparencia# Efecto de contagio# Piramidación de capitales# Entidades no reguladas# Probidad y competencia

(“fit & proper test”)# Arbitraje regulatorio

Regulación prudencialInformaciónasimétrica

Aspectos de regulaciónelementos a considerar

# Transferencia de riesgo de quiebra

# Mezcla de portafolios# Préstamos fuera de mercado# Ventas atadas

Conducta de mercadoInformaciónasimétrica

Externalidades negativas

Aspectos de regulaciónelementos a considerar

# Riesgo sistémico# “Too-big-to-fail”# Mecanismo de protección al

ahorro (“safety net”)

Regulación prudencial

A manera de conclusión

3

A manera de conclusión

! En la medida en que los servicios financieros experimentan cambios significativos, la regulación y supervisión deben adaptarse a las nuevas circunstancias de los mercados.

! En este nuevo contexto, la efectividad de la supervisión se basará crecientemente en:

1. Una mayor coordinación y colaboración entre supervisores (locales y de otras jurisdicciones).

2. La adecuada implementación de estándares y prácticas internacionalmente aceptadas.

A manera de conclusión

! Una supervisión financiera efectiva se vuelve relevante para:" mantener el sano funcionamiento de los mercados a

nivel local, y " contribuir a la estabilidad de los mercados

financieros internacionales.

Convergencia financiera en la industria aseguradora

www.cnsf.gob.mx