Copia de Fusion Observatorio Pesca Enero...Subsector Conservas de Pescado en la Comunidad Autónoma...

27

15 de enero de 2013ko urtarrilaren 15 57. zenbakia Arrantza Behatokia Observatorio del Sector Pesquero Vasco En este documento se incluye un resumen de los datos de los diferentes territorios referentes a 2010 obtenidos de la operación estadística “Encuesta Económica de Pesca” incluida en el Plan Vasco de Estadística del periodo 2009-2012, que es responsabilidad del Órgano Estadístico del Dpto. de Medio Ambiente, Planificación Territorial, Agricultura y Pesca del Gobierno Vasco. También incluye el documento en el que se analiza la representatividad del Subsector Conservas de Pescado en la Comunidad Autónoma Vasca. (Periodo 2009-2010). ENKANTEAK / SUBASTAS PESCA SUBASTADA (Tm) ENKANTEKO ARRAINA (Tm) PESCA SUBASTADA (Tm) ENKANTEKO ARRAINA (Tm) Datos de noviembre Azaroko datuak (datos 2012 provisionales / 2012ko behin- behineko datuak) Datos Acumulados hasta noviembre Azarora arte metatutako datuak (datos 2012 provisionales / 2012ko behin- behineko datuak) ESPECIES ESPEZIE 2012 2011 2010 2012 2011 2010 Bokarta / Anchoa 0,00 0,00 0,00 6.699,90 8.750,89 4.740,72 Hegaluze / Bonito del Norte 17,83 128,81 56,58 6.362,30 4.536,90 5.248,36 Hegalabur / Cimarrón o Atún 0,00 0,00 0,00 134,39 471,19 528,69 Txitxarro / Chicharro 78,18 410,38 901,96 5.040,32 6.125,96 10.395,98 Legatz / Merluza* 240,76 236,33 338,89 2.157,57 3.223,00 3.353,61 Sardina 2.842,06 4.448,62 649,54 19.260,20 7.120,12 4.484,55 Verdel y Estornino 2.296,63 317,22 66,40 12.655,64 8.064,22 21.692,61 Arrantza Guztira / Total pesca 5.910,12 5.963,77 2.487,67 55.194,97 41.169,75 52.786,95 *Legatz / Merluza* Legatza, tarteko legatza eta merlenka barne-hartzen du. / Incluye la merluza, mediana y pescadilla. VALOR DE PESCA SUBASTADA (mil €) ENKANTEKO ARRANTZAREN BALIOA (mila €) (euros corrientes) VALOR DE PESCA SUBASTADA (mil €) ENKANTEKO ARRANTZAREN BALIOA (mila €) (eguneko eurotan) Datos de noviembre Azaroko datuak (datos 2012 provisionales / 2012ko behin- behineko datuak) Datos Acumulados hasta noviembre Azarora arte metatutako datuak (datos 2012 provisionales / 2012ko behin- behineko datuak) ESPECIES ESPEZIE 2012 2011 2010 2012 2011 2010 Bokarta / Anchoa 0,00 0,00 0,00 15.009,10 18.018,66 12.898,21 Hegaluze / Bonito del Norte 53,62 366,58 299,52 22.205,58 16.757,11 18.669,51 Hegalabur / Cimarrón o Atún 0,00 0,00 0,00 985,48 3.070,04 2.925,64 Txitxarro / Chicharro 66,84 242,85 427,36 3.214,09 3.623,75 3.995,05 Legatz / Merluza* 623,87 543,07 759,42 5.191,23 6.070,86 6.989,68 Sardina 1.748,37 2.513,18 207,48 11.028,33 3.444,16 1.431,30 Verdel y Estornino 1.412,55 197,67 41,60 12.634,98 8.383,01 10.298,05 Arrantza Guztira / Total pesca 5.288,21 5.098,35 2.881,64 9.345,65 8.298,57 3.931,41 *Legatz / Merluza* Legatza, tarteko legatza eta merlenka barne-hartzen du. / Incluye la merluza, mediana y pescadilla. Fuente: Notas de primera venta de productos pesqueros. Datos de productos con destino fresco, congelado y transformado. Asistencia técnica: 2012ko AZAROA NOVIEMBRE de 2012

Transcript of Copia de Fusion Observatorio Pesca Enero...Subsector Conservas de Pescado en la Comunidad Autónoma...

1 5 d e e n e r o d e 2 0 1 3 k o u r t a r r i l a r e n 1 5 5 7 . z e n b a k i a

Ar rantza

Behatokia O b s e r v a t o r i o d e l S e c t o r P e s q u e r o V a s c o

En este documento se incluye un resumen de los datos de los diferentes territorios referentes a 2010 obtenidos de la operación estadística “Encuesta Económica de Pesca” incluida en el Plan Vasco de Estadística del periodo 2009-2012, que es responsabilidad del Órgano Estadístico del Dpto. de Medio Ambiente, Planificación Territorial, Agricultura y Pesca del Gobierno Vasco. También incluye el documento en el que se analiza la representatividad del Subsector Conservas de Pescado en la Comunidad Autónoma Vasca. (Periodo 2009-2010).

ENKANTEAK / SUBASTAS

PESCA SUBASTADA (Tm) ENKANTEKO ARRAINA (Tm)

PESCA SUBASTADA (Tm) ENKANTEKO ARRAINA (Tm)

Datos de noviembre Azaroko datuak

(datos 2012 provisionales / 2012ko behin-behineko datuak)

Datos Acumulados hasta noviembre Azarora arte metatutako datuak

(datos 2012 provisionales / 2012ko behin-behineko datuak)

ESPECIES ESPEZIE

2012 2011 2010 2012 2011 2010 Bokarta / Anchoa 0,00 0,00 0,00 6.699,90 8.750,89 4.740,72 Hegaluze / Bonito del Norte 17,83 128,81 56,58 6.362,30 4.536,90 5.248,36

Hegalabur / Cimarrón o Atún 0,00 0,00 0,00 134,39 471,19 528,69

Txitxarro / Chicharro 78,18 410,38 901,96 5.040,32 6.125,96 10.395,98 Legatz / Merluza* 240,76 236,33 338,89 2.157,57 3.223,00 3.353,61 Sardina 2.842,06 4.448,62 649,54 19.260,20 7.120,12 4.484,55 Verdel y Estornino 2.296,63 317,22 66,40 12.655,64 8.064,22 21.692,61 Arrantza Guztira / Total pesca

5.910,12 5.963,77 2.487,67 55.194,97 41.169,75 52.786,95

*Legatz / Merluza* Legatza, tarteko legatza eta mer lenka barne-hartzen du. / Incluye la merluza, media na y pescadilla.

VALOR DE PESCA SUBASTADA (mil €)

ENKANTEKO ARRANTZAREN BALIOA (mila €) (euros corrientes)

VALOR DE PESCA SUBASTADA (mil €) ENKANTEKO ARRANTZAREN BALIOA (mila €)

(eguneko eurotan)

Datos de noviembre Azaroko datuak

(datos 2012 provisionales / 2012ko behin-behineko datuak)

Datos Acumulados hasta noviembre Azarora arte metatutako datuak

(datos 2012 provisionales / 2012ko behin-behineko datuak)

ESPECIES ESPEZIE

2012 2011 2010 2012 2011 2010 Bokarta / Anchoa 0,00 0,00 0,00 15.009,10 18.018,66 12.898,21

Hegaluze / Bonito del Norte 53,62 366,58 299,52 22.205,58 16.757,11 18.669,51 Hegalabur / Cimarrón o Atún 0,00 0,00 0,00 985,48 3.070,04 2.925,64

Txitxarro / Chicharro 66,84 242,85 427,36 3.214,09 3.623,75 3.995,05 Legatz / Merluza* 623,87 543,07 759,42 5.191,23 6.070,86 6.989,68 Sardina 1.748,37 2.513,18 207,48 11.028,33 3.444,16 1.431,30 Verdel y Estornino 1.412,55 197,67 41,60 12.634,98 8.383,01 10.298,05 Arrantza Guztira / Total pesca

5.288,21 5.098,35 2.881,64 9.345,65 8.298,57 3.931,41

*Legatz / Merluza* Legatza, tarteko legatza eta mer lenka barne-hartzen du. / Incluye la merluza, media na y pescadilla. Fuente: Notas de primera venta de productos pesqueros. Datos de productos con destino fresco, congelado y transformado.

Asistencia técnica:

2012ko AZAROA NOVIEMBRE de 2012

Arrantza Behatokia Pág. 2 . orrialdea

PRECIO DE PESCA SUBASTADA (€/Kg)* ENKANTEKO ARRAINAREN PREZIOA

(€/Kg)*

PRECIO DE PESCA SUBASTADA (€/Kg)* ENKANTEKO ARRAINAREN PREZIOA

(€/Kg)*

Datos de noviembre Azaroko datuak

(datos 2012 provisionales / 2012ko behin-behineko datuak)

Datos acumulados hasta noviembre Azarora arte metatutako datuak

(datos 2012 provisionales / 2012ko behin-behineko datuak)

ESPECIES ESPEZIE

2012 2011 % 2012 2011 % Bokarta / Anchoa - - - 2,24 2,06 8,80%

Hegaluze / Bonito del Norte 3,01 2,85 5,67% 3,49 3,69 -5,51%

Hegalabur / Cimarrón o Atún - - - 7,33 6,52 12,55%

Txitxarro / Chicharro 0,85 0,59 44,47% 0,64 0,59 7,80%

Legatz / Merluza* 2,59 2,30 12,76% 2,41 1,88 27,74%

Sardina 0,62 0,56 8,89% 0,57 0,48 18,37%

Verdel y Estornino 0,62 0,62 -1,30% 1,00 1,04 -3,96%

* Se trata del precio medio ponderado del mes. *Se trata del precio medio ponderado del periodo enero-noviembre.

Legatz / Merluza* Legatza, tarteko legatza eta merlenka barne-hartzen du. / Incluye la merluza, mediana y pescadilla.

Ranking de volum en por especies en noviembre 2012 ( Tn)

129

410

236

317

18

78

241

2.297

4.449

2.842 -36,11%

623,99%

1,87%

-80,95%

-86,16%

0 1.000 2.000 3.000 4.000 5.000

Hegaluze / Bonito delNorte

Txitxarro / Chicharro

Legatz / Merluza*

Berdel / Verdel-Caballa

Sardina

2012

2011

Ranking de volum en por especies enero-noviem bre 201 2 (Tn)

471

3.223

6.126

4.537

8.064

7.120

134

2.158

5.040

6.362

8.7516.700

19.260

12.656

-71,48%

-33,06%

-17,72%

40,23%

-23,44%

56,94%

170,50%

0 5.000 10.000 15.000 20.000 25.000

Hegalabur / Cimarróno Atún

Legatz / Merluza*

Txitxarro / Chicharro

Hegaluze / Bonito delNorte

Bokarta / Anchoa

Berdel / Verdel-Caballa

Sardina

2012

2011

Ranking de valor por especies en noviem bre 2012 (Mi l €)

367

243

543

198

54

67

624

1.413

2.513

1.748

-85,37%

-72,48%

14,88%

614,60%

-30,43%

0 500 1.000 1.500 2.000 2.500 3.000

Hegaluze / Bonito delNorte

Txitxarro / Chicharro

Legatz / Merluza*

Berdel / Verdel-Caballa

Sardina

2012

2011

Ranking de valor por especies enero-noviembre 2012 (M il €)

3.070

3.624

6.071

3.444

16.757

985

3.214

5.191

11.028

18.019

8.383

15.009

22.206

12.635

32,51%

50,72%

-16,70%

220,20%

-11,30%

-14,49%

-67,90%

0 5.000 10.000 15.000 20.000 25.000

Hegalabur / Cimarróno Atún

Txitxarro / Chicharro

Legatz / Merluza*

Sardina

Berdel / Verdel-Caballa

Bokarta / Anchoa

Hegaluze / Bonito delNorte

2012

2011

Arrantza Behatokia Pág. 3 . orrialdea

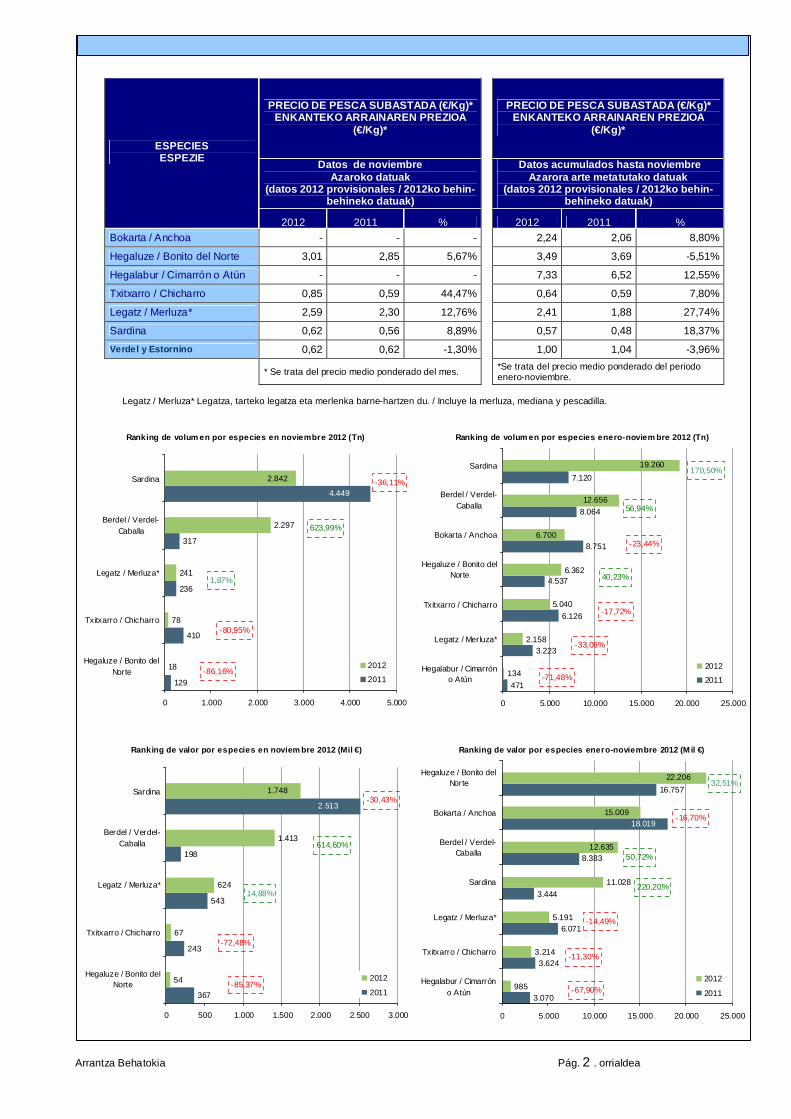

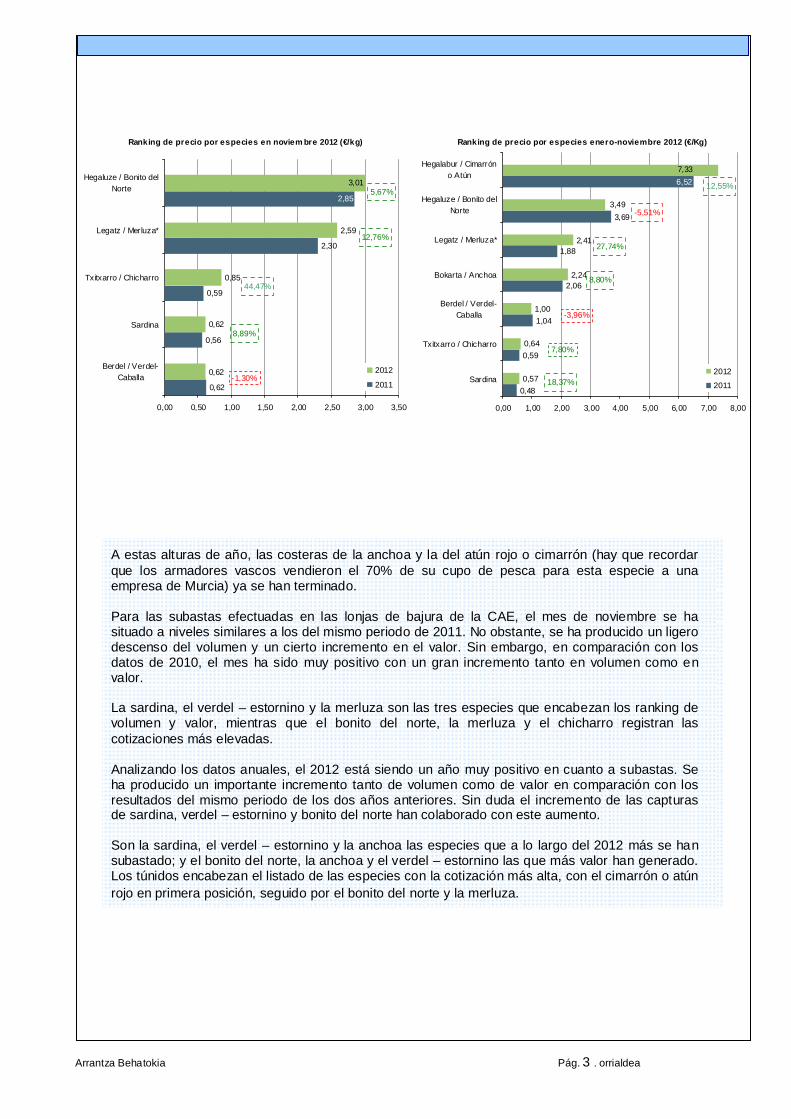

A estas alturas de año, las costeras de la anchoa y la del atún rojo o cimarrón (hay que recordar que los armadores vascos vendieron el 70% de su cupo de pesca para esta especie a una empresa de Murcia) ya se han terminado. Para las subastas efectuadas en las lonjas de bajura de la CAE, el mes de noviembre se ha situado a niveles similares a los del mismo periodo de 2011. No obstante, se ha producido un ligero descenso del volumen y un cierto incremento en el valor. Sin embargo, en comparación con los datos de 2010, el mes ha sido muy positivo con un gran incremento tanto en volumen como en valor. La sardina, el verdel – estornino y la merluza son las tres especies que encabezan los ranking de volumen y valor, mientras que el bonito del norte, la merluza y el chicharro registran las cotizaciones más elevadas. Analizando los datos anuales, el 2012 está siendo un año muy positivo en cuanto a subastas. Se ha producido un importante incremento tanto de volumen como de valor en comparación con los resultados del mismo periodo de los dos años anteriores. Sin duda el incremento de las capturas de sardina, verdel – estornino y bonito del norte han colaborado con este aumento. Son la sardina, el verdel – estornino y la anchoa las especies que a lo largo del 2012 más se han subastado; y el bonito del norte, la anchoa y el verdel – estornino las que más valor han generado. Los túnidos encabezan el listado de las especies con la cotización más alta, con el cimarrón o atún rojo en primera posición, seguido por el bonito del norte y la merluza.

Ranking de precio por especies en noviem bre 2012 (€ /kg)

0,62

0,56

0,59

2,30

0,62

0,62

0,85

2,59

2,85

3,01

8,89%

44,47%

12,76%

5,67%

0,00 0,50 1,00 1,50 2,00 2,50 3,00 3,50

Berdel / Verdel-Caballa

Sardina

Txitxarro / Chicharro

Legatz / Merluza*

Hegaluze / Bonito delNorte

2012

2011-1,30%

Ranking de precio por especies enero-noviembre 2012 (€/Kg)

0,48

0,59

1,04

2,06

3,69

0,57

0,64

1,00

2,24

1,88

6,52

3,49

7,33

2,41

12,55%

-5,51%

8,80%

27,74%

18,37%

0,00 1,00 2,00 3,00 4,00 5,00 6,00 7,00 8,00

Sardina

Txitxarro / Chicharro

Berdel / Verdel-Caballa

Bokarta / Anchoa

Legatz / Merluza*

Hegaluze / Bonito delNorte

Hegalabur / Cimarróno Atún

2012

2011

-3,96%

7,80%

Arrantza Behatokia Pág. 4 . orrialdea

EVOLUCIÓN MENSUAL DEL PRECIO (€/Kg) EVOLUCIÓN ANUAL DEL PRECIO (€/Kg)

HEGALUZE / BONITO DEL NORTE

Volumen enero-noviembre (Tn)

4.5375.248

6.362

0

1.000

2.000

3.000

4.000

5.000

6.000

7.000

2010 2011 2012

Valor enero-noviembre (Mil €)

22.206

18.67016.757

0

5.000

10.000

15.000

20.000

25.000

2010 2011 2012

Precio enero-noviembre (€/kilo)

3,49

3,56

3,69

3,00

3,10

3,20

3,30

3,40

3,50

3,60

3,70

3,80

2010 2011 2012

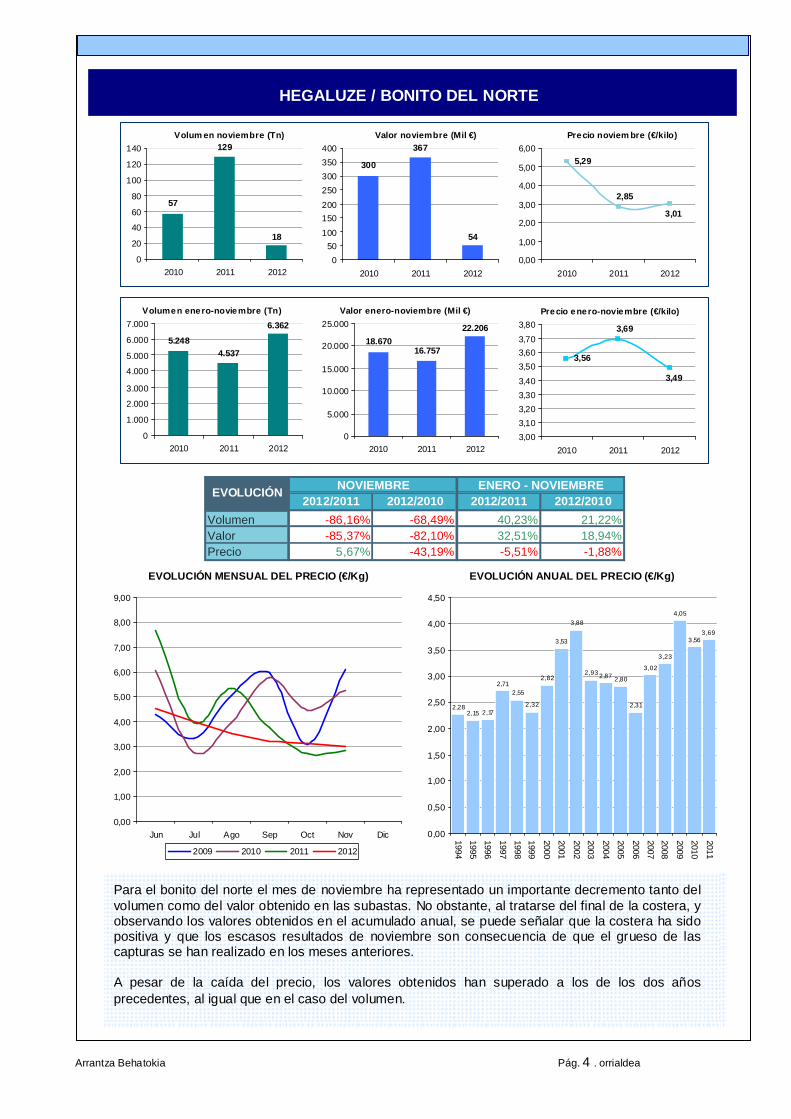

Para el bonito del norte el mes de noviembre ha representado un importante decremento tanto del volumen como del valor obtenido en las subastas. No obstante, al tratarse del final de la costera, y observando los valores obtenidos en el acumulado anual, se puede señalar que la costera ha sido positiva y que los escasos resultados de noviembre son consecuencia de que el grueso de las capturas se han realizado en los meses anteriores. A pesar de la caída del precio, los valores obtenidos han superado a los de los dos años precedentes, al igual que en el caso del volumen.

Volum en noviembre (Tn)

18

57

129

0

20

40

60

80

100

120

140

2010 2011 2012

Valor noviembre (Mil €)367

300

54

0

50

100

150

200

250

300

350

400

2010 2011 2012

Precio noviem bre (€/kilo)

2,85

5,29

3,01

0,00

1,00

2,00

3,00

4,00

5,00

6,00

2010 2011 2012

0,00

1,00

2,00

3,00

4,00

5,00

6,00

7,00

8,00

9,00

Jun Jul Ago Sep Oct Nov Dic

2009 2010 2011 2012

2,282,15 2,17

2,712,55

2,32

2,82

3,53

3,88

2,93 2,87 2,80

2,31

3,02

3,23

4,05

3,563,69

0,00

0,50

1,00

1,50

2,00

2,50

3,00

3,50

4,00

4,50

1994

1995

1996

1997

1998

1999

2000

2001

2002

2003

2004

2005

2006

2007

2008

2009

2010

2011

2012/2011 2012/2010 2012/2011 2012/2010

Volumen -86,16% -68,49% 40,23% 21,22%Valor -85,37% -82,10% 32,51% 18,94%Precio 5,67% -43,19% -5,51% -1,88%

EVOLUCIÓNNOVIEMBRE ENERO - NOVIEMBRE

Arrantza Behatokia Pág. 5 . orrialdea

EVOLUCIÓN MENSUAL DEL PRECIO (€/Kg) EVOLUCIÓN ANUAL DEL PRECIO (€/Kg)

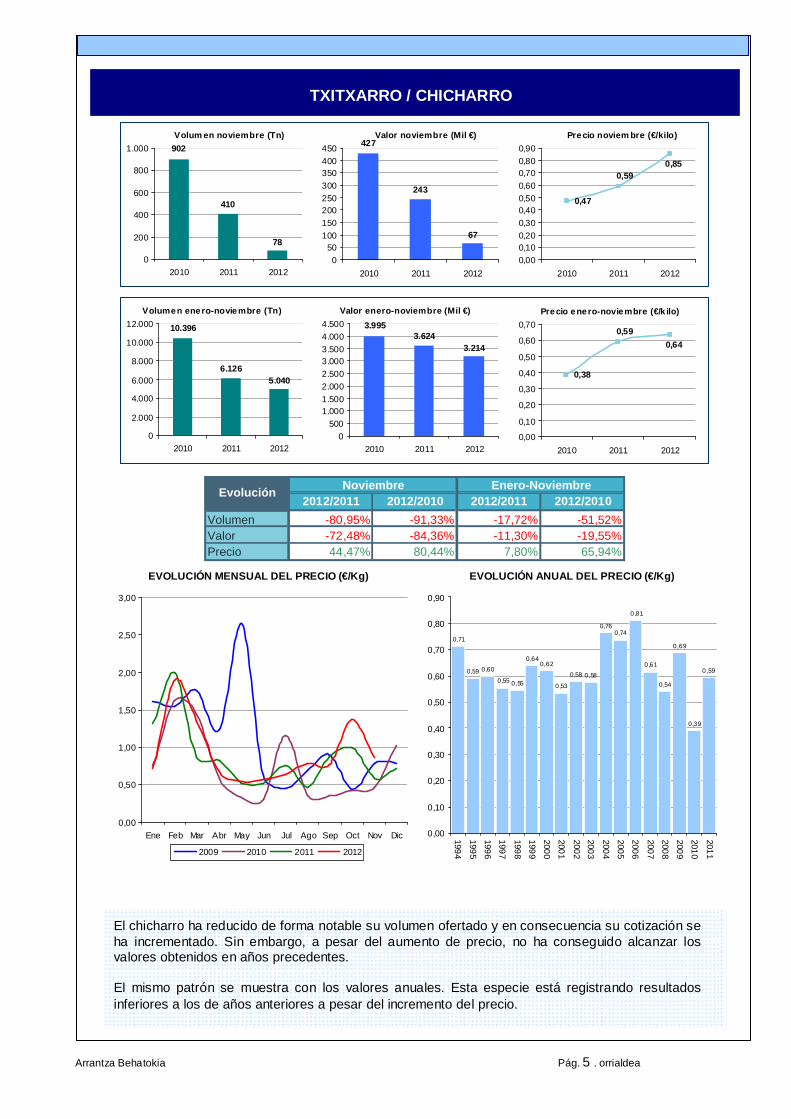

El chicharro ha reducido de forma notable su volumen ofertado y en consecuencia su cotización se ha incrementado. Sin embargo, a pesar del aumento de precio, no ha conseguido alcanzar los valores obtenidos en años precedentes. El mismo patrón se muestra con los valores anuales. Esta especie está registrando resultados inferiores a los de años anteriores a pesar del incremento del precio.

TXITXARRO / CHICHARRO

Volum en noviembre (Tn)

78

902

410

0

200

400

600

800

1.000

2010 2011 2012

Valor noviembre (Mil €)

67

427

243

0

50100

150

200250

300

350400

450

2010 2011 2012

Precio noviem bre (€/kilo)

0,59

0,47

0,85

0,00

0,100,20

0,30

0,400,50

0,60

0,700,80

0,90

2010 2011 2012

Volumen enero-noviembre (Tn)

6.126

10.396

5.040

0

2.000

4.000

6.000

8.000

10.000

12.000

2010 2011 2012

Valor enero-noviembre (Mil €)

3.214

3.9953.624

0

500

1.0001.500

2.000

2.500

3.0003.500

4.000

4.500

2010 2011 2012

Precio enero-noviembre (€/k ilo)

0,64

0,38

0,59

0,00

0,10

0,20

0,30

0,40

0,50

0,60

0,70

2010 2011 2012

0,71

0,59 0,60

0,55 0,55

0,640,62

0,53

0,58 0,58

0,760,74

0,81

0,61

0,54

0,69

0,39

0,59

0,00

0,10

0,20

0,30

0,40

0,50

0,60

0,70

0,80

0,90

1994

1995

1996

1997

1998

1999

2000

2001

2002

2003

2004

2005

2006

2007

2008

2009

2010

2011

0,00

0,50

1,00

1,50

2,00

2,50

3,00

Ene Feb Mar Abr May Jun Jul Ago Sep Oct Nov Dic

2009 2010 2011 2012

2012/2011 2012/2010 2012/2011 2012/2010

Volumen -80,95% -91,33% -17,72% -51,52%Valor -72,48% -84,36% -11,30% -19,55%Precio 44,47% 80,44% 7,80% 65,94%

EvoluciónNoviembre Enero-Noviembre

Arrantza Behatokia Pág. 6 . orrialdea

EVOLUCIÓN MENSUAL DEL PRECIO (€/Kg) EVOLUCIÓN ANUAL DEL PRECIO (€/Kg)

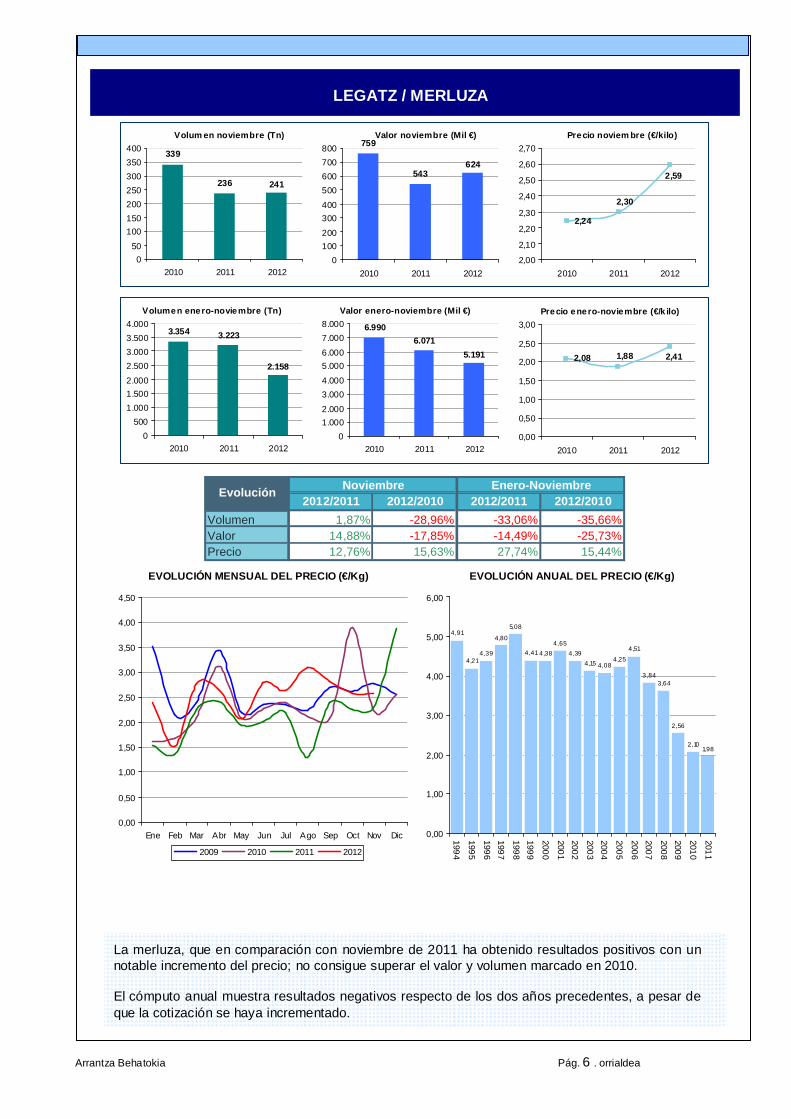

La merluza, que en comparación con noviembre de 2011 ha obtenido resultados positivos con un notable incremento del precio; no consigue superar el valor y volumen marcado en 2010. El cómputo anual muestra resultados negativos respecto de los dos años precedentes, a pesar de que la cotización se haya incrementado.

LEGATZ / MERLUZA

Volum en noviembre (Tn)

241

339

236

0

50

100

150

200

250

300

350

400

2010 2011 2012

Valor noviembre (Mil €)

624

759

543

0

100

200

300

400

500

600

700

800

2010 2011 2012

Precio noviem bre (€/kilo)

2,30

2,24

2,59

2,00

2,10

2,20

2,30

2,40

2,50

2,60

2,70

2010 2011 2012

Volumen enero-noviembre (Tn)

3.2233.354

2.158

0

500

1.000

1.500

2.000

2.500

3.000

3.500

4.000

2010 2011 2012

Valor enero-noviembre (Mil €)

5.191

6.990

6.071

0

1.000

2.000

3.000

4.000

5.000

6.000

7.000

8.000

2010 2011 2012

Precio enero-noviembre (€/k ilo)

1,882,08 2,41

0,00

0,50

1,00

1,50

2,00

2,50

3,00

2010 2011 2012

4,91

4,214,39

4,80

5,08

4,41 4,38

4,65

4,39

4,15 4,084,25

4,51

3,843,64

2,56

2,101,98

0,00

1,00

2,00

3,00

4,00

5,00

6,00

1994

1995

1996

1997

1998

1999

2000

2001

2002

2003

2004

2005

2006

2007

2008

2009

2010

2011

0,00

0,50

1,00

1,50

2,00

2,50

3,00

3,50

4,00

4,50

Ene Feb Mar Abr May Jun Jul Ago Sep Oct Nov Dic

2009 2010 2011 2012

2012/2011 2012/2010 2012/2011 2012/2010

Volumen 1,87% -28,96% -33,06% -35,66%Valor 14,88% -17,85% -14,49% -25,73%Precio 12,76% 15,63% 27,74% 15,44%

EvoluciónNoviembre Enero-Noviembre

Arrantza Behatokia Pág. 7 . orrialdea

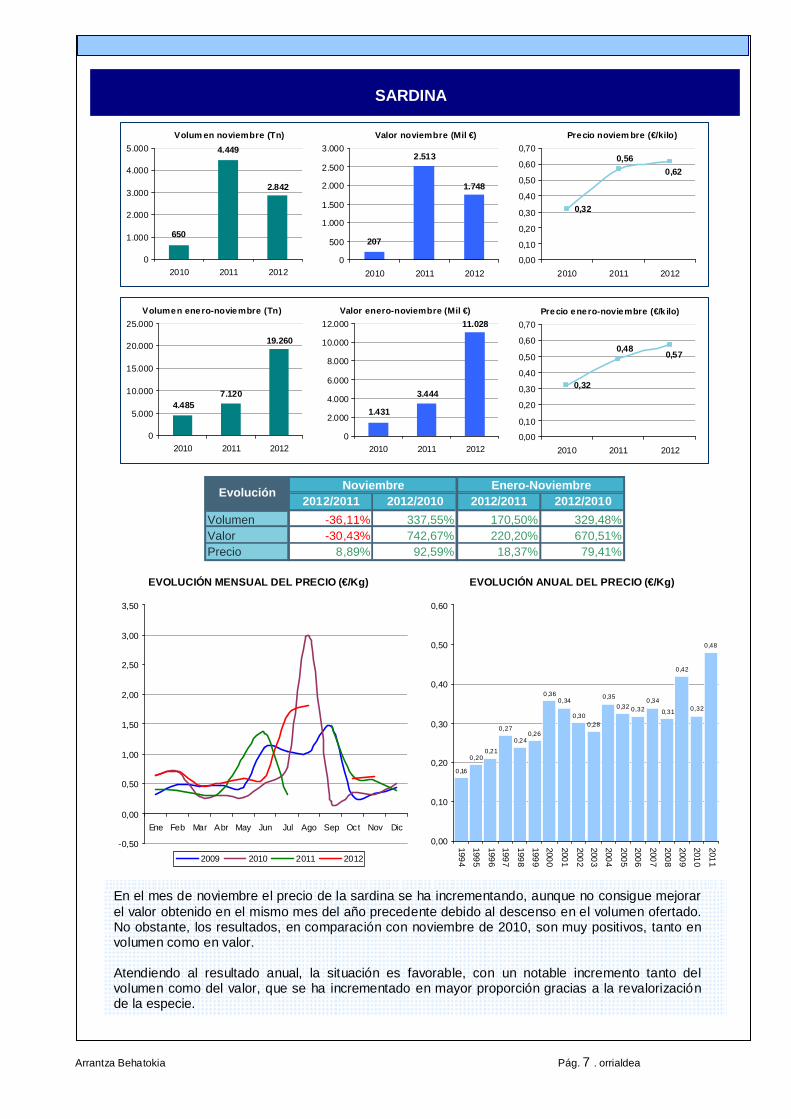

EVOLUCIÓN MENSUAL DEL PRECIO (€/Kg) EVOLUCIÓN ANUAL DEL PRECIO (€/Kg)

En el mes de noviembre el precio de la sardina se ha incrementando, aunque no consigue mejorar el valor obtenido en el mismo mes del año precedente debido al descenso en el volumen ofertado. No obstante, los resultados, en comparación con noviembre de 2010, son muy positivos, tanto en volumen como en valor. Atendiendo al resultado anual, la situación es favorable, con un notable incremento tanto del volumen como del valor, que se ha incrementado en mayor proporción gracias a la revalorización de la especie.

SARDINA

Volum en noviembre (Tn)

2.842

650

4.449

0

1.000

2.000

3.000

4.000

5.000

2010 2011 2012

Valor noviembre (Mil €)

1.748

207

2.513

0

500

1.000

1.500

2.000

2.500

3.000

2010 2011 2012

Precio noviem bre (€/kilo)

0,56

0,32

0,62

0,00

0,10

0,20

0,30

0,40

0,50

0,60

0,70

2010 2011 2012

Volumen enero-noviembre (Tn)

7.1204.485

19.260

0

5.000

10.000

15.000

20.000

25.000

2010 2011 2012

Valor enero-noviembre (Mil €)

11.028

1.431

3.444

0

2.000

4.000

6.000

8.000

10.000

12.000

2010 2011 2012

Precio enero-noviembre (€/k ilo)

0,48

0,32

0,57

0,00

0,10

0,20

0,30

0,40

0,50

0,60

0,70

2010 2011 2012

0,16

0,200,21

0,27

0,240,26

0,360,34

0,300,28

0,35

0,32 0,320,34

0,31

0,42

0,32

0,48

0,00

0,10

0,20

0,30

0,40

0,50

0,60

1994

1995

1996

1997

1998

1999

2000

2001

2002

2003

2004

2005

2006

2007

2008

2009

2010

2011

-0,50

0,00

0,50

1,00

1,50

2,00

2,50

3,00

3,50

Ene Feb Mar Abr May Jun Jul Ago Sep Oct Nov Dic

2009 2010 2011 2012

2012/2011 2012/2010 2012/2011 2012/2010

Volumen -36,11% 337,55% 170,50% 329,48%Valor -30,43% 742,67% 220,20% 670,51%Precio 8,89% 92,59% 18,37% 79,41%

EvoluciónNoviembre Enero-Noviembre

Arrantza Behatokia Pág. 8 . orrialdea

EVOLUCIÓN MENSUAL DEL PRECIO (€/Kg) EVOLUCIÓN ANUAL DEL PRECIO (€/Kg)

El verdel y el estornino destacan por el fuerte incremento de volumen en noviembre, debido en mayor medida a las capturas de la segunda especie ya que la pesquería del verdel se encuentra cerrada por haber alcanzado ya su TAC. A pesar del incremento en la oferta, la cotización es la misma que la apuntada en el mismo mes de 2011. También es positiva la evolución anual, el aumento de la oferta, sin embargo, ha provocado una leve depreciación de ambas especies.

BERDEL ETA BETAUNDI / VERDEL-CABALLA Y ESTORNINO

Volumen enero-noviembre (Tn)

8.064

21.693

12.656

0

5.000

10.000

15.000

20.000

25.000

2010 2011 2012

Valor enero-noviembre (Mil €)

12.635

10.298

8.383

0

2.000

4.000

6.000

8.000

10.000

12.000

14.000

2010 2011 2012

Precio enero-noviembre (€/k ilo)

1,04

0,47

1,00

0,00

0,20

0,40

0,60

0,80

1,00

1,20

2010 2011 2012

0,22 0,23

0,28 0,28

0,37

0,29 0,29

0,39

0,46

0,52

0,390,36

0,51

0,330,35

0,27

0,48

1,04

0,00

0,20

0,40

0,60

0,80

1,00

1,20

1994

1995

1996

1997

1998

1999

2000

2001

2002

2003

2004

2005

2006

2007

2008

2009

2010

2011

0,00

0,50

1,00

1,50

2,00

2,50

Ene Feb Mar Abr May Jun Jul Ago Sep Oct Nov Dic

2009 2010 2011 2012

Volum en noviembre (Tn)

2.297

66317

0

500

1.000

1.500

2.000

2.500

2010 2011 2012

Valor noviembre (Mil €)

1.413

42198

0

200

400

600

800

1.000

1.200

1.400

1.600

2010 2011 2012

Precio noviem bre (€/kilo)

0,620,63

0,62

0,50

0,55

0,60

0,65

0,70

2010 2011 2012

2012/2011 2012/2010 2012/2011 2012/2010

Volumen 623,99% 3358,78% 56,94% -41,66%Valor 614,60% 3295,55% 50,72% 22,69%Precio -1,30% -1,83% -3,96% 110,30%

EvoluciónNoviembre Enero-Noviembre

Arrantza Behatokia Pág. 9 . orrialdea

Anteriormente se publicó la estructura de los costes de explotación del sector pesquero vasco en su conjunto, estructura elaborada a partir de una serie de ratios obtenidos en la Encuesta Económica del Sector Pesquero, a través de los cuales es posible determinar el desglose de estos costes de explotación. En esta publicación se presenta dicha estructura para los territorios que componen la CAE, pudiendo observar sus diferencias. En la tabla que se muestra a continuación se puede ver el desglose de los costes de explotación necesarios para obtener la producción en los diferentes territorios:

BIZKAIA GIPUZKOA CAE

PRODUCCIÓN BRUTA A PRECIOS BÁSICOS (1) 289.685 57.4 27 347.112

CONSUMOS INTERMEDIOS (2) 184.334 21.352 205.686Materias Primas 18.146 3.250 21.396Cebo, Sal, Hielo, Envases y embalajes 4.384 649 5.033Productos alimenticios y bebidas 2.956 1.309 4.265Aparejos de pesca y artículos de limpieza 10.806 1.292 12.098Energia y Lubricantes 60.504 7.745 68.249Combustible 58.889 7.326 66.215Lubricantes 1.522 396 1.918Agua, gas y electricidad 93 23 116Trabajos y Servicios Exteriores 75.714 6.260 81.974Reparación del buque 17.993 3.773 21.766Primas de seguros 8.085 1.304 9.389Gastos portuarios 6.352 195 6.547Otros servicios exteriores 43.284 988 44.272Otros Gastos 29.972 4.097 34.069Cuotas a cofradías y asociaciones 1.130 1.731 2.861Otros gastos del buque 28.842 2.366 31.208

VALOR AÑADIDO BRUTO A SALIDA DE FÁBRICA (3) = (1) - (2) 105.351 36.075 141.426

IMPUESTOS (4) 7.211 1.389 8.600

SUBVENCIONES (5) 9.480 642 10.122

VALOR AÑADIDO BRUTO A COSTE DE FACTORES (6) 107.620 35.328 142.948 Fuente: Cuentas Económicas del Sector Pesquero. Órgano Estadístico. Dpto. de Desarrollo Económico y Competitividad. Datos en miles de € corrientes.

(1) PRODUCCIÓN BRUTA A P.B.: Valor de los bienes y servicios producidos en el año agregando al valor de la producción a precios del productor las subvenciones a productos netos de impuestos (2) CONSUMOS INTERMEDIOS: Valor de los bienes y servicios consumidos en la actividad pesquera (3) VALOR AÑADIDO BRUTO A SALIDA DE FÁBRICA: Valor nuevo creado en el periodo, obtenido cono la diferencia entre el valor de la producción bruta y los consumos intermedios (4) IMPUESTOS: Aquellos pagos que gravan la actividad pesquera, sin incluir el IVA. (5) SUBVENCIONES: Transferencias que las Administraciones Públicas otorgan con el fin de in fluir en los precios y/o permitir una remuneración suficiente de los factores de producción (6) VALOR AÑADIDO BRUTO A COSTE DE FACTORES: Se obtiene restando al Valor Añadido bruto a salida de fábrica los impuestos y sumando las subvenciones de explotación

ESTRUCTURA TERRITORIAL DE LOS COST ES DE EXPLOTACIÓN EN EL SECTOR PESQUERO DURANTE 2010

Arrantza Behatokia Pág. 10 . orrialdea

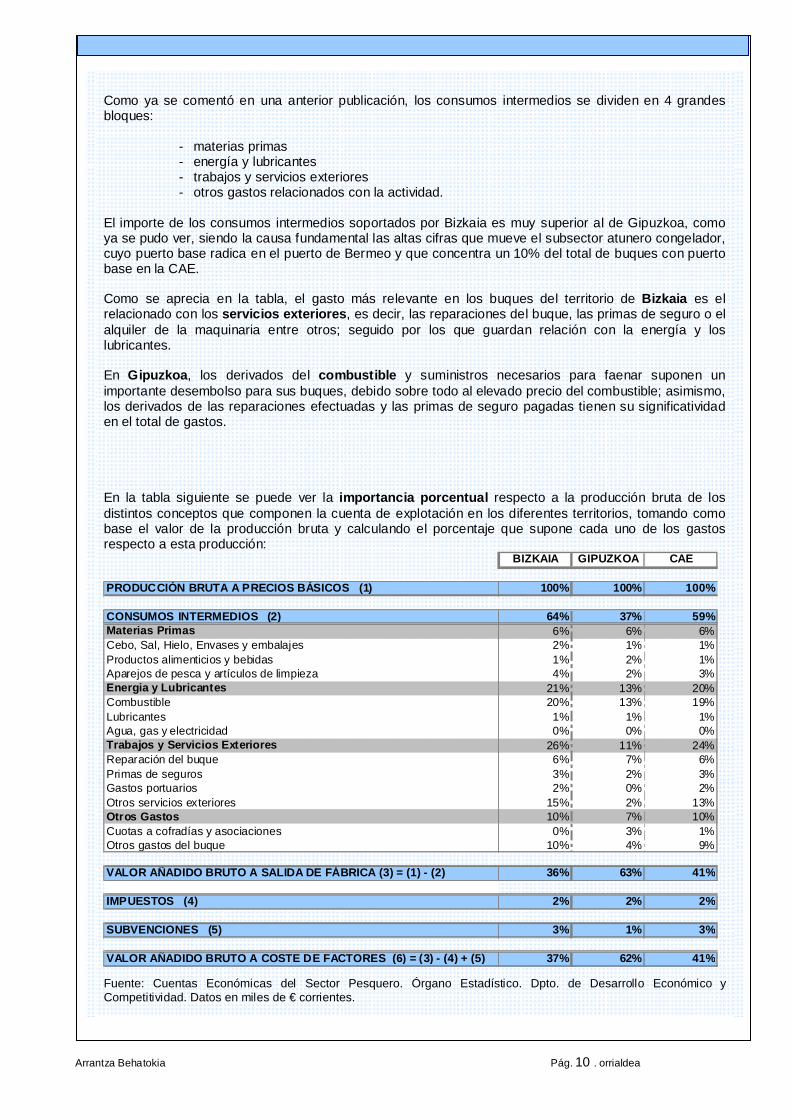

Como ya se comentó en una anterior publicación, los consumos intermedios se dividen en 4 grandes bloques:

- materias primas - energía y lubricantes - trabajos y servicios exteriores - otros gastos relacionados con la actividad.

El importe de los consumos intermedios soportados por Bizkaia es muy superior al de Gipuzkoa, como ya se pudo ver, siendo la causa fundamental las altas cifras que mueve el subsector atunero congelador, cuyo puerto base radica en el puerto de Bermeo y que concentra un 10% del total de buques con puerto base en la CAE. Como se aprecia en la tabla, el gasto más relevante en los buques del territorio de Bizkaia es el relacionado con los servicios exteriores , es decir, las reparaciones del buque, las primas de seguro o el alquiler de la maquinaria entre otros; seguido por los que guardan relación con la energía y los lubricantes. En Gipuzkoa , los derivados del combustible y suministros necesarios para faenar suponen un importante desembolso para sus buques, debido sobre todo al elevado precio del combustible; asimismo, los derivados de las reparaciones efectuadas y las primas de seguro pagadas tienen su significatividad en el total de gastos. En la tabla siguiente se puede ver la importancia porcentual respecto a la producción bruta de los distintos conceptos que componen la cuenta de explotación en los diferentes territorios, tomando como base el valor de la producción bruta y calculando el porcentaje que supone cada uno de los gastos respecto a esta producción:

BIZKAIA GIPUZKOA CAE

PRODUCCIÓN BRUTA A PRECIOS BÁSICOS (1) 100% 100% 100 %

CONSUMOS INTERMEDIOS (2) 64% 37% 59%Materias Primas 6% 6% 6%Cebo, Sal, Hielo, Envases y embalajes 2% 1% 1%Productos alimenticios y bebidas 1% 2% 1%Aparejos de pesca y artículos de limpieza 4% 2% 3%Energia y Lubricantes 21% 13% 20%Combustible 20% 13% 19%Lubricantes 1% 1% 1%Agua, gas y electricidad 0% 0% 0%Trabajos y Servicios Exteriores 26% 11% 24%Reparación del buque 6% 7% 6%Primas de seguros 3% 2% 3%Gastos portuarios 2% 0% 2%Otros servicios exteriores 15% 2% 13%Otros Gastos 10% 7% 10%Cuotas a cofradías y asociaciones 0% 3% 1%Otros gastos del buque 10% 4% 9%

VALOR AÑADIDO BRUTO A SALIDA DE FÁBRICA (3) = (1) - (2) 36% 63% 41%

IMPUESTOS (4) 2% 2% 2%

SUBVENCIONES (5) 3% 1% 3%

VALOR AÑADIDO BRUTO A COSTE DE FACTORES (6) = (3) - (4) + (5) 37% 62% 41% Fuente: Cuentas Económicas del Sector Pesquero. Órgano Estadístico. Dpto. de Desarrollo Económico y Competitividad. Datos en miles de € corrientes.

Arrantza Behatokia Pág. 11 . orrialdea

Bizkaia cuenta con el 60% del total de buques de la CAE, repartidos entre los subsectores de bajura (41% sobre los buques con puerto base en la CAE); altura al fresco (9%) y atuneros congeladores (10%). En Gipuzkoa se ubica el resto de la flota pesquera, con un 37% de buques de bajura, un 2% de altura al fresco y el subsector de bacaladeros también con un 2%. Tomando como referencia el valor de la producción bruta, la importancia relativa de los consumos intermedios varía según el territorio analizado; así, mientras en Gipuzkoa el total de gastos representa un 37% sobre el total del valor de la producción, en el territorio de Bizkaia este porcentaje asciende hasta un 64%. Esta diferencia radica en que el territorio de Bizkaia cuenta con la flota de atuneros congeladores, subsector de gran importancia en la generación de valor añadido pero que sin embargo se enfrenta a altos costes de producción. Obervando la tabla anterior, se puede ver que ambos territorios difieren en cuanto a la representatividad de sus gastos; así, mientras en Bizkaia el concepto más importante es el que tiene que ver con los servicios exteriores, debido sobre todo a que los importes de transportes y gastos portuarios a los que hace frente son mayores por la lejanía de los caladeros en los que faenan los buques del subsector atunero congelador. Por el contrario, en Gipuzkoa tienen mayor relevancia los gastos ocasionados por el combustible utilizado por sus buques, relegando a un 2º plano los inputs derivados de los servicios exteriores. Seguidamente, se representa gráficamente el esquema de las macromagnitudes que componen la cuenta de explotación en ambos territorios para el ejercicio 2010:

IMPUESTOS Y SUBVENCIONES

2.031

VALOR AÑADIDO BRUTO A COSTE

DE FACTORES 35.328

VALOR DE LA PRODUCCIÓN A SALIDA DE FÁBRICA 289.685

CONSUMOS INTERMEDIOS

184.334

VALOR AÑADIDO BRUTO A SALIDA DE FÁBRICA

105.351

IMPUESTOS Y SUBVENCIONES

16.691

VALOR AÑADIDO BRUTO A COSTE

DE FACTORES 107.620

BIZKAIA GIPUZKOA

VALOR DE LA PRODUCCIÓN A SALIDA DE FÁBRICA 57.427

CONSUMOS INTERMEDIOS

21.352

VALOR AÑADIDO BRUTO A SALIDA DE FÁBRICA

36.075

Fuente: Cuentas Económicas del Sector Pesquero. Órgano Estadístico. Dpto . de Desarrollo Económico y Competitividad. Datos en miles de € corrientes.

Arrantza Behatokia Pág. 12 . orrialdea

INDUSTRIA DE LA ALIMENTACIÓN Y BEBIDAS

IIINNNDDD IIICCC AAADDDOOORRREEESSS CCCOOOYYYUUUNNNTTT UUURRRAAALLLEEESSS DDDEEE LLLAAA IIINNNDDDUUUSSSTTT RRRIIIAAA DDDEEE LLL AAA AAALLL IIIMMMEEENNNTTT AAACCC IIIÓÓÓNNN YYY BBB EEEBBB IIIDDDAAASSS EEENNN LLL AAA CCC AAAEEE

El Índice de Producción Industrial (IPI) de la I.A.B. de la C.A. de Euskadi ha registrado un descenso del 2,59% en el mes de noviembre respecto al mes anterior. El índice del conjunto de la industria también disminuye (-2,90%) en el mismo periodo de tiempo. La evolución intermensual de noviembre ha evolucionado negativamente con una caída del 2,78% para la I.A.B. y del 9,51% para la industria en general.

40

50

60

70

80

90

100

110

120

Ene

roF

ebre

roM

arzo

Abr

ilM

ayo

Juni

oJu

lioA

gost

oS

eptie

mbr

eO

ctub

reN

ovie

mbr

eD

icie

mbr

eE

nero

Feb

rero

Mar

zoA

bril

May

oJu

nio

Julio

Ago

sto

Sep

tiem

bre

Oct

ubre

Nov

iem

bre

Dic

iem

bre

Ene

roF

ebre

roM

arzo

Abr

ilM

ayo

Juni

oJu

lioA

gost

oS

eptie

mbr

eO

ctub

reN

ovie

mbr

e

05060708091011 2010 2011 2012

(%)

40

50

60

70

80

90

100

110

120

(%)IPI C OR R EGID O I.A .B . IP I C OR R EGID O IN D U STR IA

IPI D ESEST A C IONA LIZA D O I .A .B . IP I D ESESTA C ION A LIZA D O IN D U ST R IA

Fuente: Eustat IPI Corregido para comparaciones interanuales. IPI Desestacionalizado para comparaciones intermens uales.

Si se realiza el análisis de la producción por sectores industriales, Industrias Extractivas es el sector con el mayor incremento de la producción en el mes de noviembre de 2012 respecto del mes anterior, situándose en el +7,35%. En cambio, Textil, confección, cuero y calzado es el sector que experimenta el mayor retroceso de la producción (-16,95%) en el mismo periodo de tiempo. El Índice de Precios Industriales (IPRI) de la I.A.B. y del conjunto de la Industria de la C.A. de Euskadi para el mes de noviembre de 2012 se ha reducido ligeramente; la I.A.B. ha descendido un 0,16% y la industria en general un 0,40%. Si se comparan los datos del último mes respecto del mismo mes del año precedente (noviembre), reflejan un mantenimiento de los precios en la I.A.B., y un ligero incremento en el conjunto de la industria del 0,81%.

Arrantza Behatokia Pág. 13 . orrialdea

0,0

20,0

40,0

60,0

80,0

100,0

120,0

140,0

Ene

roF

ebre

roM

arzo

Abr

ilM

ayo

Juni

oJu

lioA

gost

oS

eptie

mb

reO

ctub

reN

ovi

embr

eD

icie

mbr

eE

nero

Feb

rero

Mar

zoA

bril

May

oJu

nio

Julio

Ago

sto

Sep

tiem

bre

Oct

ubre

No

viem

bre

Dic

iem

bre

Ene

roF

ebre

roM

arzo

Abr

ilM

ayo

Juni

oJu

lioA

gost

oS

eptie

mb

reO

ctub

reN

ovi

embr

e

05060708091011 2010 2011 2012

(%)

0,0

20,0

40,0

60,0

80,0

100,0

120,0

140,0

(%)IP R I AN UA L I .A .B . IP R I AN UA L GEN ER A L

IP R I M E NSUAL GE NE RA L IP R I M E NS UA L I.A.B.

Fuente: Eustat

Dentro de la Industria en el mes de noviembre de 2012 Coquerías y refino de petróleo es el sector que mayor descenso intermensual de los precios presenta (-3,53%), en cambio, Energía eléctrica, gas y vapor muestra el mayor incremento de los precios, del 1%. NOTICIAS o España se sitúa como el octavo país del mundo en valor de ex portaciones agroalimentarias en

2011. En el último número de la publicación “Análisis y Prospectiva - Serie Indicadores” elaborada por la Subdirección General de Análisis del MAGRAMA, el valor total de las exportaciones de los productos agrarios, pesqueros y de la industria de alimentación, bebidas y tabaco ascendió a 34.932 millones de euros. (Acceder)

o Varapalo de la Comisión Nacional de la Competencia (CNC) al anteproyec to de ley para mejorar

el funcionamiento de la cadena alimentaria. Según el informe de la CNC, el Anteproyecto generará inseguridad jurídica y una burocratización no necesaria y desproporcionada de las relaciones comerciales entre agentes de la cadena. (Acceder)

o Según la Federación de Industrias de Alimentación y Bebida s (FIAB) la industria prevé cerrar

2012 con una facturación de 82.886 millones de euros. Supone un ligero descenso respecto de 2011 (-0,35%), que corrobora el mantenimiento del sector a pesar de la crisis. (Acceder)

o Según datos difundidos por el Instituto Nacional de Estadística (INE) la tasa anual del Índice de

Precios Industriales baja seis décimas en noviembre y se sitúan en el 2,8%. Los precios de la Industria de la alimentación disminuyeron una décima respecto al mes anterior, en cambio, los precios de la Fabricación de bebidas se incrementaron 4 décimas en el mismo periodo de tiempo. (Acceder)

o Según el INE la tasa anual del Índice de Producción Industria l se sitúa en el -7,3% en

noviembre, frente al 0,9% de octubre. La producción de Industria de la alimentación y de la Fabricación de bebidas se redujeron un 4,2% y 4,7% respectivamente en el mes de noviembre. (Acceder)

Arrantza Behatokia Pág. 14 . orrialdea

PRODUCTO INTERIOR BRUTO

El subsector conservero vasco facturó cerca de 494 millones de euros en 2010, generando un valor añadido de más de 103 millones de euros, que supone el 10% del PIB total generado por la Industria de la Alimentación y Bebidas vasca (I.A.B.)

5% 3% 5% 6%

11%17% 15%

10%

16%

10%

2%

22%

7%

33%

31%

20%

6%

27%

28%

33%

66%

8%

19%

1%0%

20%

40%

60%

80%

100%

C.A. de Euskadi Araba/Álava Gipuzkoa Bizkaia

Industrias cárnicas Procesado de pescados Productos lácteos

Pan y molineria Otras industrias alimenticias Bebidas/Tabaco

Fuente: Encuesta Industrial

Gráfico 1. Distribución del PIB por Territorio histórico y sub sector. Año 2010. Por ámbito territorial, en Álava/Araba la representación de la industria conservera supone tan sólo el 1% del PIB de la I.A.B. del territorio, en Bizkaia alcanza el 15%, y en Gipuzkoa, con la mayor representatividad, obtiene el 17% del PIB en dicho territorio. Dentro de la C. A. de Euskadi el PIB conservero se reparte como sigue: Álava/Araba aporta el 5% del PIB generado por el subsector conservero en el año 2010, a continuación se encuentra Gipuzkoa con el 47%, y por último, con la mayor aportación del PIB, Bizkaia con el 48% restante.

INDUSTRIA DE LA ALIMENTACIÓN Y BEBIDAS

PANORAMA DE LA INDUSTRIA CONSERVERA DE PESCADO EN L A COMUNIDAD

AUTÓNOMA DE EUSKADI. AÑO 2010.

Arrantza Behatokia Pág. 15 . orrialdea

Según la nueva Clasificación de Actividades Económicas, CNAE 2009, el subsector “Conservas de Pescado” está compuesto por dos actividades:

o 1021 Procesado de pescados, crustáceos y moluscos. o 1022 Fabricación de conservas de pescado.

La actividad principal del subsector es Fabricación de conservas de pescado , que aporta el 71% del PIB generado en 2010.

Comparando con el año anterior se produce un incremento del PIB del 9% motivado principalmente por el crecimiento experimentado por la actividad Procesado de pescados, crustáceos y moluscos (+36%). La actividad Fabricación de conservas de pescado también tiene una evolución positiva pero apenas alcanza un crecimiento del 1%.

71%

99% 99%

40%

60%

29%

1%1%0%

20%

40%

60%

80%

100%

CAE ÁLAVA/ARABA BIZKAIA GIPUZKOA

Fabricación de conservas de pescado

Procesado de pescados, crustáceos y moluscos

Fuente: Encuesta Industrial

Gráfico 2. Distribución del PIB por Actividad y Territorio his tórico. Año 2010.

Como se observa en el gráfico 2, en Álava/Araba y Bizkaia la actividad de Procesado de pescados, crustáceos y moluscos apenas tiene representación en dichos territorios, en cambio, en Gipuzkoa, alcanza el 60% del PIB del subsector conservero del territorio, que induce a que en el conjunto de la Comunidad dicha actividad alcance el 29% del PIB conservero.

El 5% del total de los establecimientos de la I.A.B. de la CAE corresponden al subsector industrial conservero, que en términos absolutos se traducen en 79 establecimientos en 2010. Respecto de 2009 se produce un descenso del 2% en el número de establecimientos del subsector. El 87% de los establecimientos corresponden a la actividad Fabricación de conservas de pescado , el 13% restante, pertenecen a la actividad Procesado de pescados, crustáceos y moluscos .

ESTABLECIMIENTOS

Arrantza Behatokia Pág. 16 . orrialdea

Ambas actividades, Procesado de pescados, crustáceos y moluscos y Fabricación de conservas de pescado pierden un establecimiento cada una, lo que supone un descenso en el número de establecimientos del 9% y 1% respectivamente.

66%60%

74%

55%

23%

20%

16%

32%

6% 20%5%

6%

5% 5% 6%

0%

20%

40%

60%

80%

100%

CAE ÁLAVA/ARABA BIZKAIA GIPUZKOA

1-19 20-49 50-99 ≥100

Fuente: Encuesta Industrial

Gráfico 3. Distribución de los establecimientos por Estrato de Empleo y Territorio histórico. Año 2010.

El 66% de los establecimientos corresponden a microempresas, es decir, tienen un empleo inferior a 20 empleados, un 23% se encuentran en el estrato 20-49 y el 11% supera los 50 empleados, de los cuales un 5% tiene un empleo superior a 100 trabajadores. Por ámbito territorial, es en Bizkaia donde se encuentra el mayor número de establecimientos de menor tamaño y, al mismo tiempo, junto con Gipuzkoa, son los territorios donde se ubican los establecimientos de mayor dimensión.

EMPLEO

Aunque la industria conservera únicamente representa el 5% de los establecimientos de la I.A.B., emplea al 12% del total de trabajadores, situándose en el 4º puesto de la I.A.B. en cuanto a número de empleados. A diferencia de los establecimientos, con una tendencia a la disminución por segundo año consecutivo, el empleo se ha incrementado en un 3% respecto de 2009. La industria conservera vasca emplea a 1.955 personas en 2010 que se reparten de la siguiente manera: el 6% del empleo del subsector realiza su actividad en Álava/Araba, un 49% en Bizkaia y el 45% restante en Gipuzkoa. El 87% del empleo corresponde a la actividad Fabricación de conservas de pescado y el 13% a Procesado de pescados, crustáceos y moluscos .

Arrantza Behatokia Pág. 17 . orrialdea

Respecto al año precedente la actividad Procesado de pescados, crustáceos y moluscos pierde el 3% de sus empleados y Fabricación de conservas de pescado incrementa el empleo en un 4%, que provoca que el balance del conjunto del subsector sea positivo, motivando un incremento del empleo del 3% del conjunto del subsector conservero. La industria transformadora de pescado es el subsector menos atomizado del conjunto de la I.A.B., con un empleo medio superior a 24 empleados por establecimiento en ambas actividades.

70%

16%

65%

20%

20%

28%

23%

29%

7%

23%

10%

56%

4%

28%

0%

20%

40%

60%

80%

100%

ESTABLECIMIENTOS EMPLEO ESTABLECIMIENTOS EMPLEO

Procesado de pescados, crustáceos ymoluscos

Fabricación de conservas de pescado

1-19 20-49 50-99 100-499

Fuente: Encuesta Industrial

Gráfico 4. Distribución de los establecimientos y empleo por a ctividad y estrato empleo. Año 2010

Si se comparan ambas actividades, se observa que en Procesado de pescados, crustáceos y moluscos no existen establecimientos del estrato 50-99. Además en dicha actividad predominan los establecimientos de menor tamaño que emplean tan solo al 16% del empleo. Fabricación de conservas de pescado se caracteriza porque con el 4% de los establecimientos emplea al 28% del empleo de la actividad.

En 2010 la cifra de negocio del subsector ascendió a 494 millones de euros, un 3% más que en 2009. Estas ventas suponen el 13% de la facturación de la I.A.B. La actividad Fabricación de conservas de pescado aportó el 84% de las ventas netas totales del subsector y la actividad Procesado de pescados, crustáceos y moluscos contribuyó con el 16% restante.

MACROMAGNITUDES ECONÓMICAS

CIFRA DE NEGOCIO

Arrantza Behatokia Pág. 18 . orrialdea

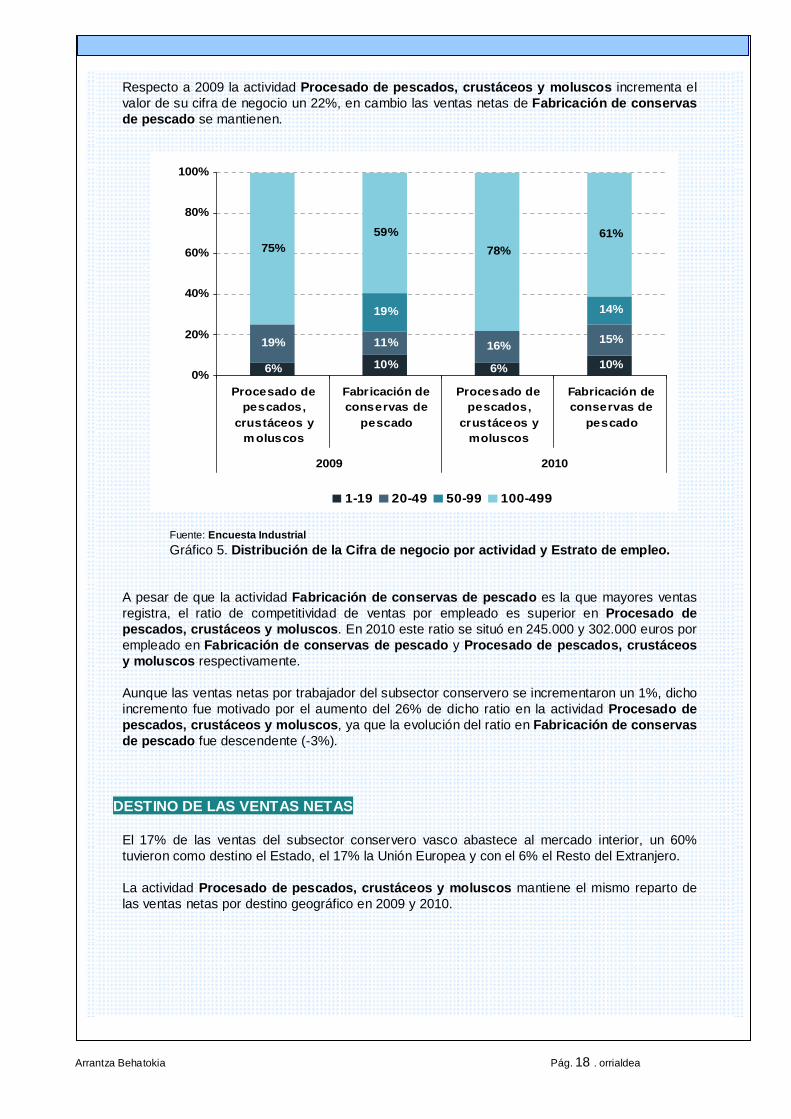

Respecto a 2009 la actividad Procesado de pescados, crustáceos y moluscos incrementa el valor de su cifra de negocio un 22%, en cambio las ventas netas de Fabricación de conservas de pescado se mantienen.

Fuente: Encuesta Industrial

Gráfico 5. Distribución de la Cifra de negocio por actividad y Estrato de empleo.

A pesar de que la actividad Fabricación de conservas de pescado es la que mayores ventas registra, el ratio de competitividad de ventas por empleado es superior en Procesado de pescados, crustáceos y moluscos . En 2010 este ratio se situó en 245.000 y 302.000 euros por empleado en Fabricación de conservas de pescado y Procesado de pescados, crustáceos y moluscos respectivamente. Aunque las ventas netas por trabajador del subsector conservero se incrementaron un 1%, dicho incremento fue motivado por el aumento del 26% de dicho ratio en la actividad Procesado de pescados, crustáceos y moluscos , ya que la evolución del ratio en Fabricación de conservas de pescado fue descendente (-3%).

DESTINO DE LAS VENTAS NETAS

El 17% de las ventas del subsector conservero vasco abastece al mercado interior, un 60% tuvieron como destino el Estado, el 17% la Unión Europea y con el 6% el Resto del Extranjero. La actividad Procesado de pescados, crustáceos y moluscos mantiene el mismo reparto de las ventas netas por destino geográfico en 2009 y 2010.

6% 10% 6% 10%

19% 11% 16% 15%

19% 14%

75%59%

78%

61%

0%

20%

40%

60%

80%

100%

Procesado depescados,

crustáceos ym oluscos

Fabricación deconservas de

pescado

Procesado depescados,

crustáceos ymoluscos

Fabricación deconservas de

pescado

2009 2010

1-19 20-49 50-99 100-499

Arrantza Behatokia Pág. 19 . orrialdea

Fuente: Encuesta Industrial

Gráfico 6. Destino de las ventas netas por actividad. Años 200 9-2010.

Sin embargo, en la distribución porcentual de las ventas en 2010 de Fabricación de conservas de pescado se producen ligeras modificaciones con respecto a la distribución de las ventas de 2009; la CAE y el Resto del Extranjero pierden representatividad, que es absorbida principalmente por la UE.

INVERSIONES

La Industria Conservera vasca invirtió casi 14 millones de euros en 2010, duplicando las inversiones realizadas en 2009. Esto, sitúa al subsector con el 12% de la inversión global de la I.A.B. El 44% de la inversión lo aporta la actividad Procesado de pescados, crustáceos y moluscos y Fabricación de conservas de pescado contribuye con 7,7 millones de euros, que suponen el 56% de la inversión del subsector conservero de 2010. Por territorios, Álava/Araba aporta tan sólo el 1% de la inversión total, Bizkaia contribuyó con el 22% y Gipuzkoa con el 77%. En Álava/Araba y Bizkaia no se producen variaciones significativas en cuanto al reparto de la inversión por actividades.

28% 27%17% 15% 19% 17%

63% 64%

58% 59%59% 60%

8% 7%

13% 17%19%14%

7% 9% 6%11%2% 2%

0%

20%

40%

60%

80%

100%

2009 2010 2009 2010 2009 2010

Procesado de pescados,crustáceos y moluscos

Fabricación de conservasde pescado

TOTAL

EUSKADI RESTO ESTADO UE RESTO EXTRANJERO

Arrantza Behatokia Pág. 20 . orrialdea

Fuente: Encuesta Industrial Gráfico 7 Distribución de la inversión por TH y actividad. Añ os 2009-2010.

En Gipuzkoa la actividad Procesado de pescados, crustáceos y moluscos no alcanza el millón de euros de inversión en 2009 y supera los 6 millones de euros en 2010. Además, el crecimiento de la inversión de dicha actividad es tan importante, que la inversión de la actividad en el conjunto de la CAE se incrementa hasta el 44% en 2010.

En 2010 la Industria Conservera incrementó su déficit un 35%. Las exportaciones sobrepasaron los 185 millones de euros, un 2,60% inferior a la cifra alcanzada en 2009, y por el contrario, las importaciones ascendieron a 230 millones de euros, que suponen un incremento del 3% respecto del año precedente.

Fuente: Encuesta Industrial

Gráfico 8 Evolución de la Balanza Comercial de la Industria C onservera.

COMERCIO EXTERIOR

88%

56%

98% 99%

55%

43%

12%

44%

57%

45%

1%0,3%2%0,4%

99,7%99 ,6%

0%

20%

40%

60%

80%

100%

2009 2010 2009 2010 2009 2010 2009 2010

CAE ARABA BIZKAIA GIPUZKOA

Fabricación de conservas de pescado

Procesado de pescados, crustáceos y moluscos

300.000

225.000

150.000

75.000

75.000

150.000

225.000

2000 2001 2002 2003 2004 2005 2006 2007 2008 2009 2010

Exportaciones Importaciones Balance

(Miles €)

Arrantza Behatokia Pág. 21 . orrialdea

La Balanza comercial se sitúa en 45 millones de euros de déficit. Cabe destacar que la industria conservera es la mayor exportadora de la I.A.B. y la segunda mayor importadora, por detrás del subsector de Otras Alimenticias, y por tanto la que mayor volumen de negocio maneja del conjunto de subsectores de la I.A.B. vasca.

Fuente: Los datos que aparecen en el presente informe se han obtenido del Órgano de Estadística del Departamento de Desarrollo económico y competitividad y del Instituto Vasco de Estadística (EUSTAT).

Arrantza Behatokia Pág. 22 . orrialdea

NOTICIAS DE DICIEMBRE 2012:

• La UE cede y mantiene las cuotas de pesca de la mer luza del Norte y el gallo Los ministros de Pesca de los Veintisiete cerraron el 20 de diciembre las durísimas negociaciones para pactar las cuotas de capturas del año próximo. Pese a que Bruselas exigía unos recortes de hasta el 40%, los socios han sacado adelante un acuerdo que prolonga en gran medida los niveles de explotación fijados para 2012. Desde el punto de vista español, el mejor resultado ha sido el mantenimiento de los Totales Admisibles de Capturas (TAC) para la merluza del Norte, la especie de mayor valor comercial para la flota pesquera. El gallo, otra pesquería crucial para el sector español, tampoco sufrirá recortes. Los titulares de Pesca han alcanzado el acuerdo tras dos jornadas de contactos en Bruselas. La Comisión, que aboga por un estricto control de las pesquerías para evitar una extracción excesiva, reclamaba ajustes muy fuertes. En el caso de la merluza del Norte, la comisaria de Pesca, la griega Maria Damanaki, defendía una reducción en el TAC del 32%, una proporción que elevaba al 40% en relación al gallo. Tras examinar distintas alternativas, la responsable comunitaria ha cedido y ha aceptado mantener los niveles de capturas en ambas especies. Al término de la reunión, el ministro de Agricultura, Miguel Arias Cañete, mostró su “satisfacción” por los resultados obtenidos. El titular español ha destacado especialmente que se ha conseguido “neutralizar” los estrictos recortes planteados por la Comisión. Los armadores se han pronunciado en una línea similar, aunque han lamentado la reducción del 5% pactada para el rape. Esta rebaja afecta directamente a los caladeros del Cantábrico y Gran Sol. Los datos Merluza : sin cambios en Gran Sol (9.109 toneladas) y Golfo de Bizkaia (6.341), frente al recorte del 32% que quería Bruselas. En aguas peninsulares las posibilidades aumentarán un 15% gracias al plan de recuperación. En total, 9.051 toneladas. Gallo : Bruselas quería recortes de entre un 20 y un 40%. Finalmente habrá status quo en todas las zonas en las que faena la flota vasca. Rape: Sufrirá recortes en todas las zonas de interés para la flota aunque más suaves de lo que quería Bruselas. Oscilará entre el 5% en aguas del norte y el 25% en aguas peninsulares. Cigala : Status quo en el Golfo de Bizkaia aunque habrá aumento de las posibilidades en aguas de Gran Sol e Irlanda de entre el 6 y 43%. • Detener la sobreexplotación pesquera: La comisión d el PE aprueba una drástica reforma

de la política de Pesca

Los diputados de la Comisión de Pesca han votado a favor de una reforma radical de la política común pesquera a partir de 2014, con nuevas reglas del juego que -de aprobarse por el Pleno en febrero- limitarán la capacidad de la flota en función de las oportunidades reales de pesca y la recuperación de las especies, regularán los descartes y permitirán una mejor planificación a largo plazo de las cuotas, de acuerdo con datos científicos más fiables. Conscientes del problema real de sobreexplotación pesquera en Europa en los últimos años, y de que la política común vigente de pesca (de 2002) necesita una revisión en profundidad, los eurodiputados de la comisión parlamentaria votaron el martes un informe con más de 2.500 enmiendas, con medidas claras y contundentes para evitar la sobrepesca en el continente. Una reforma que deberá ser refrendada ahora por el Pleno de la Eurocámara en febrero. Según la Comisión Europea, hasta el 80% de las poblaciones de peces mediterráneos y el 47% de las poblaciones del Atlántico están sobreexplotadas. La votación del 19 de diciembre, llevada a cabo tras 18 meses de negociaciones, fue además un hecho histórico, al ser la primera vez que el Parlamento Europeo se pronuncia como co-legislador de la política pesquera, en pie de igualdad con el Consejo.

Arrantza Behatokia Pág. 23 . orrialdea

Fin a los descartes Se estima que en la Unión Europea, una cuarta parte del total de las capturas en mar se descartan. Esta práctica de tirar por la borda las especies de peces no deseadas o no rentables no es ilegal hoy en día. Para poner fin a esta práctica, las enmiendas aprobadas hoy obligarían a los buques a desembarcar en tierra todas las capturas a partir de 2014, prohibiendo de manera progresiva los descartes de acuerdo con un calendario específico por especies. Las capturas desembarcadas de peces más pequeños de lo permitido (hasta ahora descartados y tirados al mar), por ejemplo, deberían utilizarse para usos diferentes al consumo humano. Los gobiernos nacionales serán los encargados de velar para que se respete la prohibición de los descartes. Respetar el "Rendimiento Máximo Sostenible" El "rendimiento máximo sostenible" (RMS) se entiende como el máximo de capturas que se pueden realizar con seguridad año tras año sin amenazar el tamaño de la población de peces a su nivel máximo de productividad. De acuerdo con la reforma propuesta hoy, los eurodiputados lograrían que las especies de peces se recuperen por encima de estos niveles sostenibles a partir de 2020, como tarde, y mantener además dichos niveles de productividad en el tiempo. A largo plazo, la comisión está convencida de que esta medida supondrá contar con más peces, mejores capturas y, como consecuencia, más puestos de trabajo en la industria pesquera en el futuro. Planificación a largo plazo para evitar el regateo anual de cuotas Para lograr la sostenibilidad de la actividad pesquera en Europa, los planes de gestión plurianuales toman máxima prioridad. Se busca así evitar las situaciones de regateo anual de cuotas, lograr una mayor previsibilidad en el sector y que la industria pesquera pueda invertir mejor y planificar a futuro. Dichos planes plurianuales, además, se basarán en datos científicos más fiables y precisos, que los Estados miembros estarán obligados a recoger y poner a disposición de la UE. Acuerdos con terceros El texto aprobado aboga, además, porque los acuerdos pesqueros con terceros países garanticen que la pesca se va a limitar a reservas que no están sobreexplotadas y porque incluyan cláusulas de respeto de los derechos humanos. Próximos pasos El proyecto de reforma de la Política Pesquera Común se ha aprobado por 13 votos a favor, 10 en contra y 2 abstenciones, y deberá ser sometido a votación en el Pleno de Estrasburgo en febrero. • La cofradía de Donostia cierra a falta de un plan q ue garantice su viabilidad «Donostia va a perder una joya». Con esta afirmación valoró el alcalde de la capital guipuzcoana, Juan Karlos Izagirre, el cierre de la lonja del puerto donostiarra el 31 de diciembre. Una difícil decisión que a la cofradía de pescadores no le ha quedado otro remedio que tomar, ya que, a falta de cumplirse el plan de viabilidad comprometido por el Gobierno de Patxi López, la lonja se encuentra «prácticamente en quiebra». Junto con Izagirre, los miembros de la Cofradía de Pescadores de Donostia Iñaki Arbide, Miguel Vaqueriza y Jokin Gilisagasti, y los representantes de la Federación Guipuzcoana de Cofradías Eugenio Elduaien, Miren Garmendia y Leandro Azkue, comparecieron ante los medios con un notable enfado para notificar la decisión de cierre y dar cuenta de la situación. El origen de la clausura se remonta a diciembre del año 2010, aunque en aquel momento nadie imaginaba que el desenlace pasaría por el cierre de la cofradía. En la misma sala del Ayuntamiento donostiarra donde se ha hecho público el cierre de la lonja, el anterior Gobierno de Lakua, presidido por Patxi López, junto con el entonces alcalde de Donostia, Odón Elorza, y representantes de la cofradía, presentó ante los medios de comunicación su compromiso de ejecutar un plan de viabilidad para remodelar la lonja del puerto y sus inmediaciones.

Arrantza Behatokia Pág. 24 . orrialdea

Dar vida al sector El proyecto diseñado por la propia cofradía y presentado por el exconsejero de Vivienda, Obras Públicas y Transporte, Iñaki Arriola, contemplaba una inversión de cinco millones de euros. Sus líneas generales consistían en remodelar totalmente la lonja de ventas de pescado, abriendo al público sus subastas, y el edificio de la cofradía, así como reordenar el muelle pesquero. También pretendía impulsar nuevas vías de comercialización, abrir una sala de interpretación, amoldar las estructuras únicamente a la pesca de bajura y crear nuevos pantalanes de tránsito para embarcaciones recreativas con el fin de «lograr una convivencia armónica y pacífica» de los distintos usos y actividades portuarias. Pero más allá de garantizar el futuro de la cofradía, el proyecto también buscaba ofrecer otro atractivo turístico a la capital guipuzcoana. En este sentido, Izagirre destacó la importancia de ejecutar la reestructuración del puerto, básicamente, porque «la cofradía es necesaria para todos». Por otra parte, consideró que de haberse llevado a cabo, la remodelación hubiera aportado mucho en el atractivo turístico de la ciudad en un sector por el que se había perdido «aprecio y conocimiento». «Era un proyecto para promover la cultura y el conocimiento de la pesca», sostuvo, haciendo suyas las peticiones de los arrantzales. Por ello, se comprometió a apoyar la causa y facilitar, en la medida de lo posible, que la lonja permanezca abierta. «No firmamos nada» A pesar de la importancia que tanto arrantzales como Ayuntamiento atribuyen al proyecto, la verdad es que transcurridos dos años no se ha llevado a cabo ninguno de los puntos incluidos en el mismo, algo que ha provocado el cierre de las instalaciones y el enfado de los arrantzales. «Nos han toreado», afirmó Iñaki Arbide, quien denunció la actitud mostrada por el Gobierno saliente. «No nos han dado ni una reunión», declaró enojado. Representantes de la cofradía explicaron que durante los dos últimos años se han dirigido en varias ocasiones a Lakua para pedir una reunión, petición a la que finalmente accedió el año pasado. En dicho encuentro, Lakua atribuyó el incumplimiento del acuerdo a razones económicas y aseguró que se trataba de «un retraso». A partir de ahí, según explicó Arbide, la única notificación que han recibido al respecto cita: «No firmamos nada, dejamos todo para los que entren». Los representantes de la cofradía criticaron que el PSE haya dejado la pelota en el tejado del nuevo Gobierno y lamentaron que a la espera de nuevos pasos tendrán que cerrar «temporalmente». Un acuerdo «de foto» Para la secretaria de la Federación de Cofradías de Gipuzkoa, Miren Garmendia, el acuerdo verbal alcanzado en 2012 ha quedado en papel mojado y criticó que al anterior Ejecutivo únicamente le interesara «la foto». Sostuvo que Lakua sí tenía sitio en su agenda para llevar a cabo la presentación pública del proyecto pero que luego no lo ha ejecutado. «La foto no sirve de nada si luego no hay un seguimiento», censuró. Desde la Federación de Cofradías, hicieron un llamamiento al nuevo Gobierno de Iñigo Urkullu, para que retome el proyecto y se comprometa a dar una salida al agujero generado en torno al puerto donostiarra. «El puerto de pesca tiende a desaparecer si no tiene ayudas por parte del Gobierno», advirtió. En esta misma línea, Izagirre comunicó que va a solicitar una reunión de urgencia con el nuevo equipo de Gobierno para estudiar este tema y se mostró dispuesto a mediar en las negociaciones.

• El proyecto empresarial de la cofradía de Elantxobe se estanca por falta de ayudas El plan de rehabilitación de la Cofradía de Pescadores San Nicolás de Bari, cedida por los arrantzales al municipio, y su reconversión en centro empresarial de firmas vinculadas con servicios náuticos deberá esperar. La falta de ayudas ha echado por tierra las aspiraciones municipales de poner en marcha la iniciativa el próximo año y «así dar empleo a los jóvenes de la localidad y alrededores», aseguró el alcalde elantxobetarra, Koldo Olagibel.

Arrantza Behatokia Pág. 25 . orrialdea

La Administración local solicitó una subvención de casi medio millón de euros, a través del programa Itsaspen de promoción y desarrollo de las zonas litorales que ofrece el departamento de Desarrollo Económico y Competitividad (anteriormente de Medio Ambiente, Planificación territorial, Agricultura y Pesca) del Gobierno vasco, para poder afrontar la primera fase de proyecto. Sin embargo, la respuesta del Ejecutivo autónomo ha sido negativa porque «el calendario de ejecución del plan no se ajusta a los créditos destinados a su financiación». El primer edil se mostró «muy disgustado» por la resolución. «La justificación no aclara por qué se ha rechazado. Se han concedido subvenciones a otros municipios con proyectos de menor envergadura y, sin embargo, una iniciativa tan importante y novedosa como la nuestra no ha tenido cabida», remarcó. A pesar de la «mala» noticia, el Consistorio volverá a presentar la actuación a las instituciones en 2013. «Es una pena porque si finalmente nos la acaban concediendo, conllevaría un retraso de al menos un año. Para el pueblo es como un jarro de agua fría ya que supone una importante inyección económica para un municipio que ha vivido del sector pesquero, muy deprimido hoy en día ante la falta de recursos», añadió Olagibel. Mientras tanto el edificio, que se encuentra en buen estado, permanecerá cerrado a la espera de financiación. Dos plantas El fin de la actividad pesquera en el municipio provocó que la cofradía se quedara en desuso y por ello sus responsables decidieron el pasado año que fuera el Ayuntamiento el encargado de buscarle una utilidad. Un espacio para empresas relacionadas con la actividad náutica y un txoko para el disfrute de los vecinos son dos de las ideas barajadas por el Consistorio para desarrollarlas en el emblemático inmueble. «Necesitamos liquidez para al menos acondicionarlo ya que con nuestro presupuesto poco podemos hacer», manifestó. Las instalaciones, de alrededor de 170 metros cuadrados, disponen de dos plantas. Su exterior está totalmente renovado, pero su interior requiere mejoras. • La flota atunera vasca cierra el peor año de captur as desde su llegada al Índico La flota atunera vasca que faena en el océano Índico ha dado carpetazo al 2012 con el peor balance de capturas desde su desembarco en aquellas aguas en 1984. Las empresas atuneras del Estado estiman que las descargas contabilizadas hasta la última semana de diciembre “han sido al menos un 16% inferiores a las del año pasado” (refiriéndose al 2011), aseguran desde la armadora Albacora de Bermeo. A la lógica preocupación por esta reducción, se suma, además, el aumento de la tensión por el previsible repunte de la piratería tras finalizar el periodo del monzón. La flota española, compuesta por 33 buques –en su mayoría del País Vasco, así como de Andalucía y Galicia-, cerró el 2012 con un total de 236.000 toneladas de túnidos capturados, frente a las 69.000 registradas por el grueso de la flota francesa, que cuenta con unas 18 unidades. Aunque el mayor volumen de apresamientos se produce habitualmente entre los meses de septiembre y noviembre, los caprichos de la naturaleza y el cambio en el ciclo migratorio del atún han trastocado los planes de pesca previstos por el sector atunero-congelador. “Para estas alturas del año teníamos que haber pescado más. Esto ha caído mucho y no sabemos si por el cambio climático o qué, porque hemos constatado que el monzón también ha terminado más tarde”, señaló un patrón lekeitiarra, que faena en el Índico. El último informe del departamento de pesca de la FAO, sin embargo, estima que la población de algunas especies de túnidos en el Índico “se encuentran todavía en una situación aceptable, entre los niveles 3 y 5 en una escala del 1 al 10”, subrayan. Actualmente, la zona habitual de pesca de los atuneros se centra al Este y Sureste del archipiélago de las Seychelles, “pero dado el bajón de capturas también han comenzado a desplazarse a la zona situada a la altura del Cuerno de África y a las Maldivas para intentar localizar nuevos bancos de pesca”, señalaron desde Albacora. Los atuneros se enfrentan durante esta época del año al temor de un nuevo repunte de la piratería.

Arrantza Behatokia Pág. 26 . orrialdea

“Los piratas nos reconocen” “Ahora tienen calma chicha para adentrarse todo lo que quieran en las aguas internacionales y operar a sus anchas”, lamenta el capitán de otro pesquero que navega en la zona. No obstante, la intensidad de los ataques piratas en las aguas más peligrosas del mundo ha ido remitiendo en los dos últimos años. Esta campaña, solo dos atuneros bermeotarras –“Erroxpe” e “Izurdia”- han sido perseguidos por los corsarios somalíes en alta mar frente a los tres, dos vascos –“Abatun Dos” y “Felipe Ruano”- y otro con base en Galicia –“Draco”-, que fueron acosados en 2011. Un año antes, el número de intentos de abordaje se disparó hasta los 15 casos. “Creemos que el descenso se debe a que la “operación Atalanta” ha focalizado más el control de las bases piratas y los militares vigilan más las salidas desde la misma costa de los buques nodriza y esquifes sin perder tanto el tiempo patrullando en el mar”, apuntan desde el sector atunero. La presencia de los agentes de seguridad privada a bordo de los barcos, desde finales de 2009, también han contribuido a disuadir a los atacantes. “Los piratas nos reconocen perfectamente y por la silueta de nuestros barcos ya saben que somos atuneros y que vamos armados, así que antes de acercársenos se lo piensan mejor que antes. Ahora centran sus esfuerzos en la búsqueda de buques más débiles”, apuntan. En el contexto global de la zona, hasta finales del mes de noviembre se han registrado un total de 7 secuestros de barcos en el Índico; 17 menos que el año 2011. “Ahora mismo hay 136 marineros retenidos en Somalia”, especifican. La presencia de los bucaneros se ha centrado más en las rutas habituales del tráfico comercial como el estrecho de Bab el-Mandeb y el Golfo de Omán, al tiempo que van alejándose cada vez más de sus hasta ahora habituales áreas de ataque, más cercanas a Seychelles o a las costas de Kenya y Tanzania. • 180 millones de euros invertidos en renovar el sect or pesquero vasco desde 2009 El Gobierno Vasco, la Unión Europea (UE) y el sector privado han invertido en la mejora de la flota pesquera vasca un total de 180 millones en los tres últimos años a través de 876 proyectos. El exviceconsejero de Pesca e Industrias Alimentarias del Gobierno Vasco, Jokin Díaz, señaló que para llevar a cabo éstas y otras iniciativas han tenido como base de acción el Plan Estratégico de Pesca 2009-2013. Destacó que estas inversiones han permitido «mejorar la calidad de vida de las personas del sector pesquero y de su entorno e impulsar el desarrollo sostenible». Entre las acciones llevadas a cabo destacan los 5 millones anuales invertidos en investigación marina a través de AZTI, destinar 1,3 millones a la mejora de la flota pesquera artesanal, o el Plan de Prevención de Riesgos Laborales con más de 5.000 personas en acciones de sensibilización, 83 de divulgación y 52 barcos diagnosticados en seguridad. Por otro lado, 61 rederas, empacadoras y neskatillas obtuvieron por primera vez a nivel estatal y europeo un certificado de titulación profesional. • El Gobierno impulsa un reconocimiento oficial de la profesión de las rederas Según ha informado el Ministerio de Agricultura, Alimentación y Medio Ambiente, del que depende la Secretaría General de Pesca, los trabajos para impulsar una “certificación” o reconocimiento del oficio de reparación artesanal de redes, han comenzado con la creación de un grupo de trabajo específico sobre "redes de pesca" en la que han participado representantes de la Secretaría, de las citadas autonomías y de la Asociación Española de Normalización y Certificación (Aenor). El objetivo es "dar visibilidad al trabajo que desarrollan las mujeres dedicadas a la reparación artesanal de redes, fomentando la igualdad de oportunidades, la formación, la diversificación y el emprendimiento" ha declarado el director de Ordenación Pesquera del Ministerio, Andrés Hermida. La idea es sacar adelante una norma que "acreciente el reconocimiento de su calidad, mejore las condiciones de trabajo y elimine el elevado intrusismo laboral que sufre el colectivo desde hace mucho tiempo", han añadido desde el Departamento. Un total de 802 personas se dedican en España a reparar redes, 701 son mujeres, según datos de finales de 2011.Un 81 % está en Galicia (648), el oficio está más extendido en el noroeste (Galicia, País Vasco, Cantabria y Asturias) y apenas se encuentra en otras autonomías, con excepciones de Andalucía (8 personas registradas) y Cataluña (3).

Arrantza Behatokia Pág. 27 . orrialdea

Según ha explicado Hermida, el intrusismo y la economía sumergida "son consideradas grandes amenazas para el futuro del oficio, ya que su desarrollo de manera clandestina puede provocar el descenso de la demanda de redes de pesca a las trabajadoras en situación de alta". El Ministerio ha valorado, frente a estos obstáculos, este oficio "tradicional" que se ha ido adaptando a las nuevas necesidades de los barcos y a los diferentes tipos de artes. • Los consumidores españoles prefieren el pescado nac ional Un equipo de científicos ha reunido a cerca de 900 consumidores en nueve comunidades autónomas (Andalucía, Asturias, Baleares, Canarias, Cantabria, Cataluña, Galicia, Madrid y Murcia) para analizar sus preferencias en la compra del pescado. Los factores que se evaluaron fueron el país de origen (España, Marruecos y Noruega), el método de obtención (crianza o pesca extractiva), el método de conservación (fresco o congelado) y el precio (6€/kg, 12€/kg y 18€/kg). Los resultados revelan que el lugar de procedencia –España, en este caso– es el factor que más valoran los compradores a la hora de elegir el pescado. Los análisis estadísticos señalan que la importancia relativa del país de origen es de 42,96%, mientras que las otras tres variables suponen menos de la mitad: 20,58% las condiciones de almacenamiento, 19,13% el precio y 18,01% el método de obtención. Según el estudio, que se presenta este mes en la revista Food Quality and Preference, la preferencia por el pescado nacional se podría atribuir a la mayor confianza que este ofrece al consumidor. España es un país con gran tradición pesquera por lo que el pescado autóctono se asocia con un producto más fresco que el de importación. Los patrones de mayor consumo de pescado fresco frente al congelado también parecen apuntar en esa dirección. “En general, el pescado autóctono, salvaje, fresco y con un precio de bajo a medio (6-12 €/kg) es la opción preferida por los consumidores”, explica a SINC Anna Claret i Coma, del Instituto de Investigación y Tecnología Agroalimentarias (IRTA) y coautora del trabajo. La investigadora también destaca el hecho de que la mayoría de los encuestados se decanten por el pescado salvaje en lugar del de crianza: “A la vista de este dato, parece necesario disponer de estrategias eficaces de información para apoyar el consumo de pescado de acuicultura, y de esta forma, reducir la sobreexplotación de los recursos pesqueros naturales”. El estudio reconoce que España es el mayor productor de pescado de la Unión Europea –en cuanto a volumen– y uno de los estados miembros que más compra, pero advierte que su consumo “podría experimentar una disminución considerable en el futuro como consecuencia de los cambios en los hábitos alimentarios observados en los últimos años”. Menos pescado y más caro Los datos de Ministerio de Agricultura, Alimentación y Medio Ambiente así lo confirman. El consumo de pescado en España bajó de los 1.254 millones de kilogramos en 2010 a los 1.230,2 en 2011, un descenso del 1,9%. Caen, sobre todo, los mariscos (un 4,3%) y solo se observa crecimiento en la compra de conservas (1,8%). Sin embargo, los hogares españoles gastaron 9.001,4 millones de euros en productos pesqueros durante 2011 frente a los 8.750,4 millones del año anterior. El perfil del comprador medio es una persona de más de 50 años, de clase acomodada y con hijos medianos o mayores, o bien parejas sin hijos o jubilados.

Aunque no consuman mucho pescado, los jóvenes independientes son los que más han incrementado la adquisición de este alimento, con un crecimiento del 6,6% entre octubre de 2011 y 2012. Por comunidades autónomas, las mayores consumidoras de productos de la pesca durante ese periodo han sido Castilla y León, Galicia y Cantabria, y las que menos, Extremadura y, curiosamente, los dos archipiélagos: Baleares y Canarias. Fuente: SINC