Copyright © 2009 Accenture Todos los derechos reservados. Accenture y su logo son marcas...

22

right © 2009 Accenture Todos los derechos reservados. Accenture y su logo son marcas registradas de Accenture. 00381CV Colaboración Público-Privada y Respuestas a la Crisis Jaume Ferrer Socio Director de Consultoría para Europa, Medio Oriente, África y Latinoamérica

Transcript of Copyright © 2009 Accenture Todos los derechos reservados. Accenture y su logo son marcas...

Copyright © 2009 Accenture Todos los derechos reservados. Accenture y su logo son marcas registradas de Accenture. 00381CV00381CV

Colaboración Público-Privada y Respuestas a la CrisisJaume FerrerSocio Director de Consultoría para Europa, Medio Oriente, África y Latinoamérica

Copyright © 2009 Accenture Todos los derechos reservados. 00381CV00381CV22

Índice

• Contexto

• Retos

• Ámbitos de colaboración:

– Innovación

– Infraestructuras

– Sostenibilidad: “Ciudades Inteligentes”

Copyright © 2009 Accenture Todos los derechos reservados. 00381CV00381CV33

Índice

• Contexto

• Retos

• Ámbitos de colaboración:

– Innovación

– Infraestructuras

– Sostenibilidad: “Ciudades Inteligentes”

Copyright © 2009 Accenture Todos los derechos reservados. 00381CV00381CV44

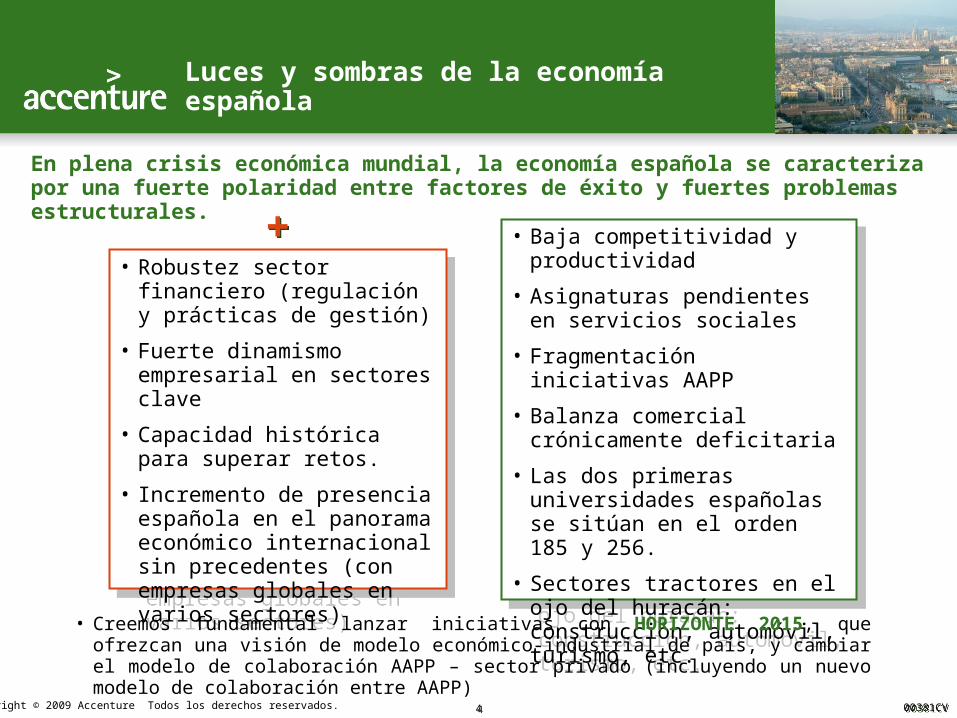

Luces y sombras de la economía española

En plena crisis económica mundial, la economía española se caracteriza por una fuerte polaridad entre factores de éxito y fuertes problemas estructurales.

• Robustez sector financiero (regulación y prácticas de gestión)

• Fuerte dinamismo empresarial en sectores clave

• Capacidad histórica para superar retos.

• Incremento de presencia española en el panorama económico internacional sin precedentes (con empresas globales en varios sectores)

• Robustez sector financiero (regulación y prácticas de gestión)

• Fuerte dinamismo empresarial en sectores clave

• Capacidad histórica para superar retos.

• Incremento de presencia española en el panorama económico internacional sin precedentes (con empresas globales en varios sectores)

• Baja competitividad y productividad

• Asignaturas pendientes en servicios sociales

• Fragmentación iniciativas AAPP

• Balanza comercial crónicamente deficitaria

• Las dos primeras universidades españolas se sitúan en el orden 185 y 256.

• Sectores tractores en el ojo del huracán: construcción, automóvil, turismo, etc.

• Baja competitividad y productividad

• Asignaturas pendientes en servicios sociales

• Fragmentación iniciativas AAPP

• Balanza comercial crónicamente deficitaria

• Las dos primeras universidades españolas se sitúan en el orden 185 y 256.

• Sectores tractores en el ojo del huracán: construcción, automóvil, turismo, etc.

• Creemos fundamental lanzar iniciativas con HORIZONTE 2015, que ofrezcan una visión de modelo económico-industrial de país, y cambiar el modelo de colaboración AAPP – sector privado (incluyendo un nuevo modelo de colaboración entre AAPP)

++

Copyright © 2009 Accenture Todos los derechos reservados. 00381CV00381CV55

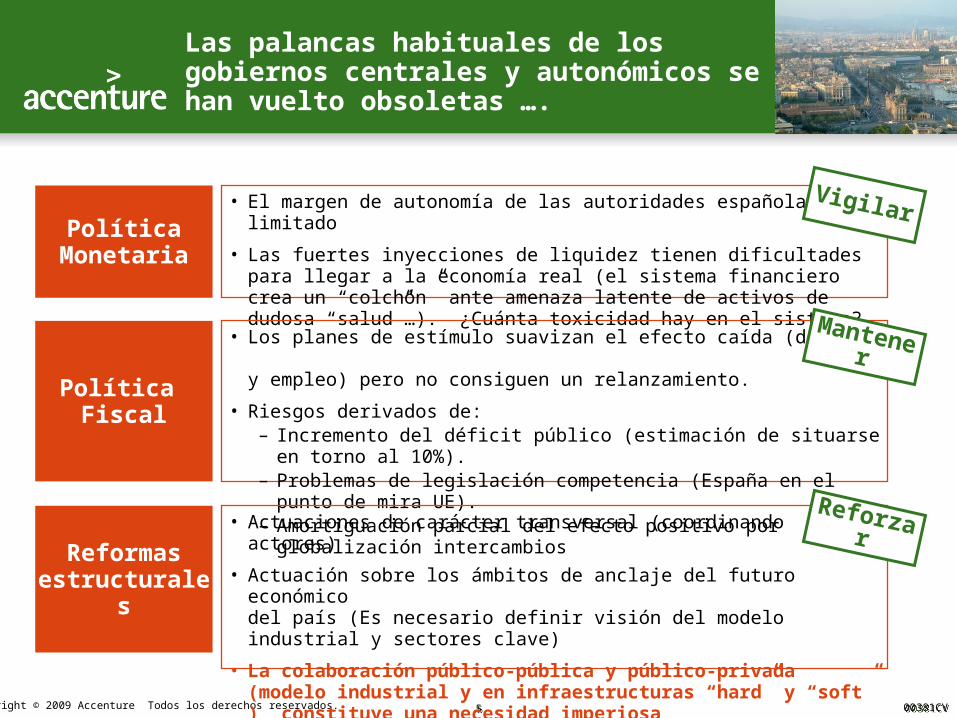

Las palancas habituales de los gobiernos centrales y autonómicos se han vuelto obsoletas ….

Política Monetaria

Política Fiscal

Reformas estructurales

• El margen de autonomía de las autoridades españolas está limitado

• Las fuertes inyecciones de liquidez tienen dificultades para llegar a la economía real (el sistema financiero crea un “colchón” ante amenaza latente de activos de dudosa “salud”…). ¿Cuánta toxicidad hay en el sistema?

• Los planes de estímulo suavizan el efecto caída (demanda y empleo) pero no consiguen un relanzamiento.

• Riesgos derivados de:– Incremento del déficit público (estimación de situarse en torno al 10%).– Problemas de legislación competencia (España en el punto de mira UE).– Amortiguación parcial del efecto positivo por globalización intercambios

• Actuaciones de carácter transversal (coordinando actores)

• Actuación sobre los ámbitos de anclaje del futuro económico del país (Es necesario definir visión del modelo industrial y sectores clave)

• La colaboración público-pública y público-privada (modelo industrial y en infraestructuras “hard” y “soft” ) constituye una necesidad imperiosa

Vigilar

Mantener

Reforzar

Copyright © 2009 Accenture Todos los derechos reservados. 00381CV00381CV66

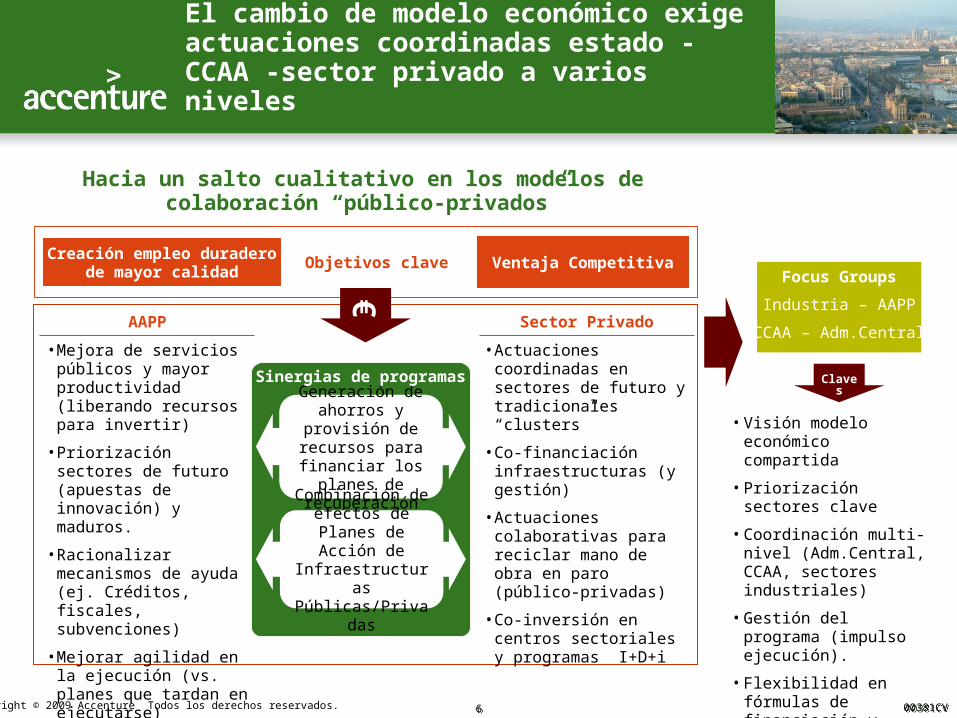

El cambio de modelo económico exige actuaciones coordinadas estado - CCAA -sector privado a varios niveles

Sector PrivadoAAPP

• Actuaciones coordinadas en sectores de futuro y tradicionales “clusters”

• Co-financiación infraestructuras (y gestión)

• Actuaciones colaborativas para reciclar mano de obra en paro (público-privadas)

• Co-inversión en centros sectoriales y programas I+D+i

• Mejora de servicios públicos y mayor productividad (liberando recursos para invertir)

• Priorización sectores de futuro (apuestas de innovación) y maduros.

• Racionalizar mecanismos de ayuda (ej. Créditos, fiscales, subvenciones)

• Mejorar agilidad en la ejecución (vs. planes que tardan en ejecutarse)

• Extensión de difusión de innovación a pymes

Generación de ahorros y provisión de recursos para

financiar los planes de recuperación

Sinergias de programas

Creación empleo duraderode mayor calidad

Objetivos clave Focus Groups

Industria – AAPP

CCAA – Adm.Central

Combinación de efectos de Planes

de Acción de Infraestructuras

Públicas/Privadas

Hacia un salto cualitativo en los modelos de colaboración “público-privados”

Ventaja Competitiva

• Visión modelo económico compartida

• Priorización sectores clave

• Coordinación multi-nivel (Adm.Central, CCAA, sectores industriales)

• Gestión del programa (impulso ejecución).

• Flexibilidad en fórmulas de financiación y gestión

Claves

€

Copyright © 2009 Accenture Todos los derechos reservados. 00381CV00381CV77Copyright © 2009 Accenture All Rights Reserved.

Índice

• Contexto

• Retos

• Ámbitos de colaboración:

– Innovación

– Infraestructuras

– Sostenibilidad: “Ciudades Inteligentes”

Copyright © 2009 Accenture Todos los derechos reservados. 00381CV00381CV88

Nuestra visión

El concepto de Innovación debe ser aplicado con una visión amplia y un enfoque dirigido al crecimiento económico (evitando un sesgo exclusivamente “pro tecnología” )

Innovar no es sólo Ciencia y Tecnología, sino además :…

Diversificación negociosDiversificación negocios

Lanzamiento de nuevos productosLanzamiento de nuevos productos

Innovación servicio al clienteInnovación servicio al cliente

Innovación modelos gestiónInnovación modelos gestión

Operaciones globalesOperaciones globales

Estrategia de alianzasEstrategia de alianzas

Innovación en canales de distribuciónInnovación en canales de distribución

Innovación financieraInnovación financiera

……

Ciencia y Tecnología + = Crecimiento

Sostenible

• Productividad

• Empleo calidad

• Crecimiento PIB sostenido

• Balanza comercial ++

• Nº Titulados

• Gasto I+D

• Gasto TIC

• Empleo Alta tecn.

• Patentes

• Nuevos productos

Copyright © 2009 Accenture Todos los derechos reservados. 00381CV00381CV99

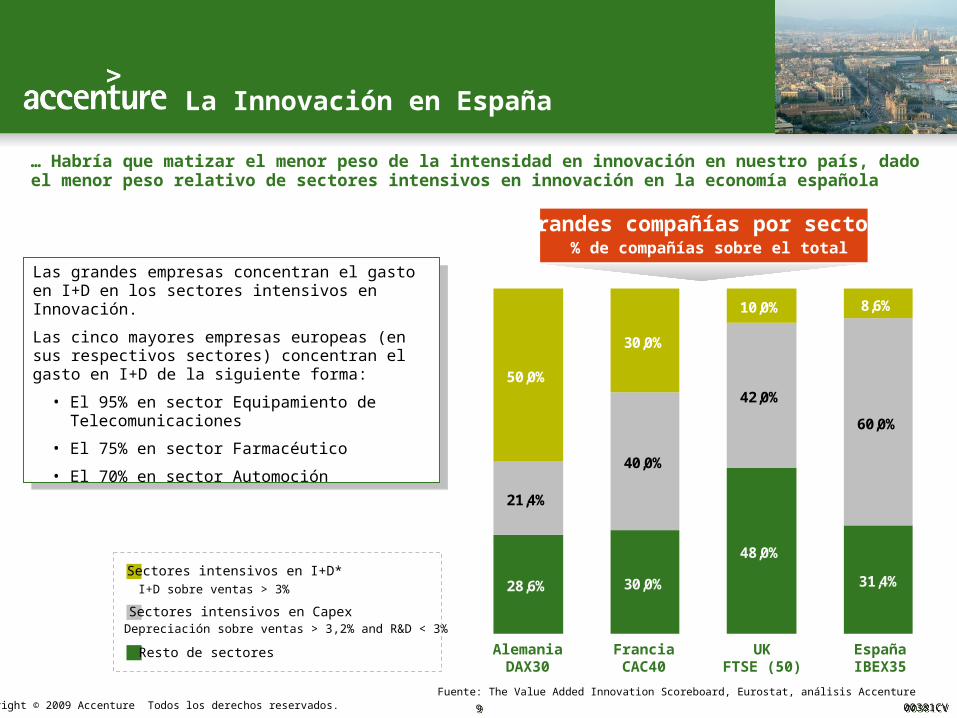

La Innovación en España

… Habría que matizar el menor peso de la intensidad en innovación en nuestro país, dado el menor peso relativo de sectores intensivos en innovación en la economía española

28,6% 30,0%

48,0%

21,4%

40,0%

42,0%

60,0%

50,0%

30,0%

10,0% 8,6%

31,4%

AlemaniaDAX30

EspañaIBEX35

UKFTSE (50)

FranciaCAC40

Grandes compañías por sector

Fuente: The Value Added Innovation Scoreboard, Eurostat, análisis Accenture

% de compañías sobre el total

Resto de sectores

Sectores intensivos en CapexDepreciación sobre ventas > 3,2% and R&D < 3%

Sectores intensivos en I+D*I+D sobre ventas > 3%

Las grandes empresas concentran el gasto en I+D en los sectores intensivos en Innovación.

Las cinco mayores empresas europeas (en sus respectivos sectores) concentran el gasto en I+D de la siguiente forma:

• El 95% en sector Equipamiento de Telecomunicaciones

• El 75% en sector Farmacéutico

• El 70% en sector Automoción

Las grandes empresas concentran el gasto en I+D en los sectores intensivos en Innovación.

Las cinco mayores empresas europeas (en sus respectivos sectores) concentran el gasto en I+D de la siguiente forma:

• El 95% en sector Equipamiento de Telecomunicaciones

• El 75% en sector Farmacéutico

• El 70% en sector Automoción

Copyright © 2009 Accenture Todos los derechos reservados. 00381CV00381CV1010

1 2 3 4

España

Italia

Portugal

UE 27

UE 15

Bélgica

Austria

Alemania

Francia

Dinamarca

Finlandia

Holanda

Estados Unidos

Japón

Reino Unido

Suiza

Suecia

0%

4%

8%

12%

Far

ma

Ele

ctró

nica

Aut

omoc

ión

Bie

nes

Equ

ipo

Tel

ecom

Alim

enta

ción

Ban

ca

Util

ities

Oil

& G

as

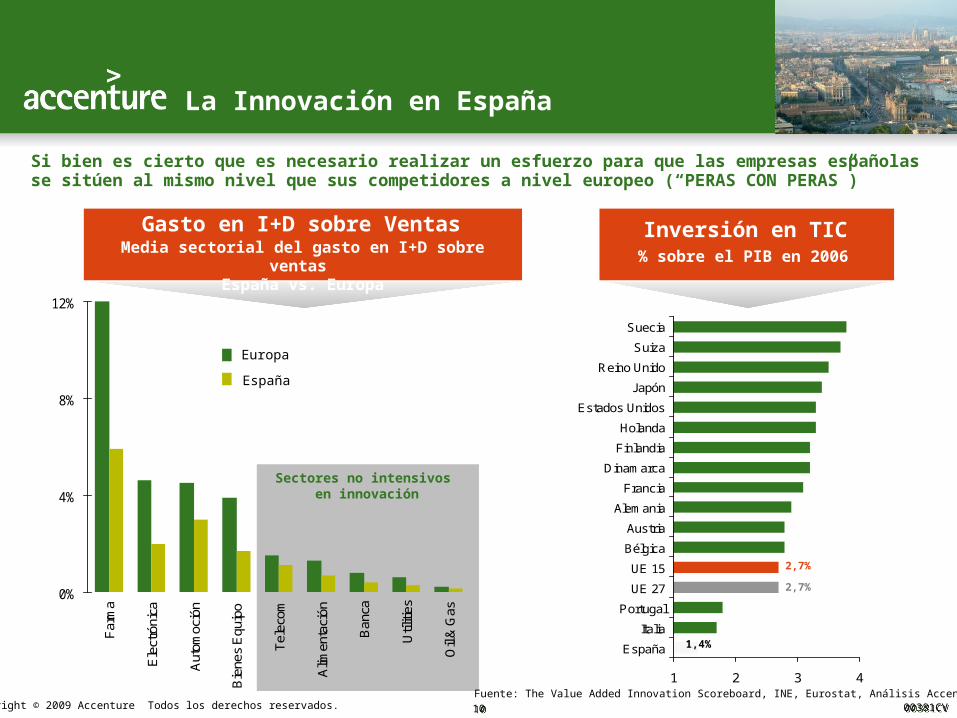

La Innovación en España

Si bien es cierto que es necesario realizar un esfuerzo para que las empresas españolas se sitúen al mismo nivel que sus competidores a nivel europeo (“PERAS CON PERAS”)

Gasto en I+D sobre VentasMedia sectorial del gasto en I+D sobre ventas

España vs. Europa

Fuente: The Value Added Innovation Scoreboard, INE, Eurostat, Análisis Accenture

Europa

España

Sectores no intensivos en innovación

Inversión en TIC% sobre el PIB en 2006

2,7%

2,7%

1,4%

Copyright © 2009 Accenture Todos los derechos reservados. 00381CV00381CV1111

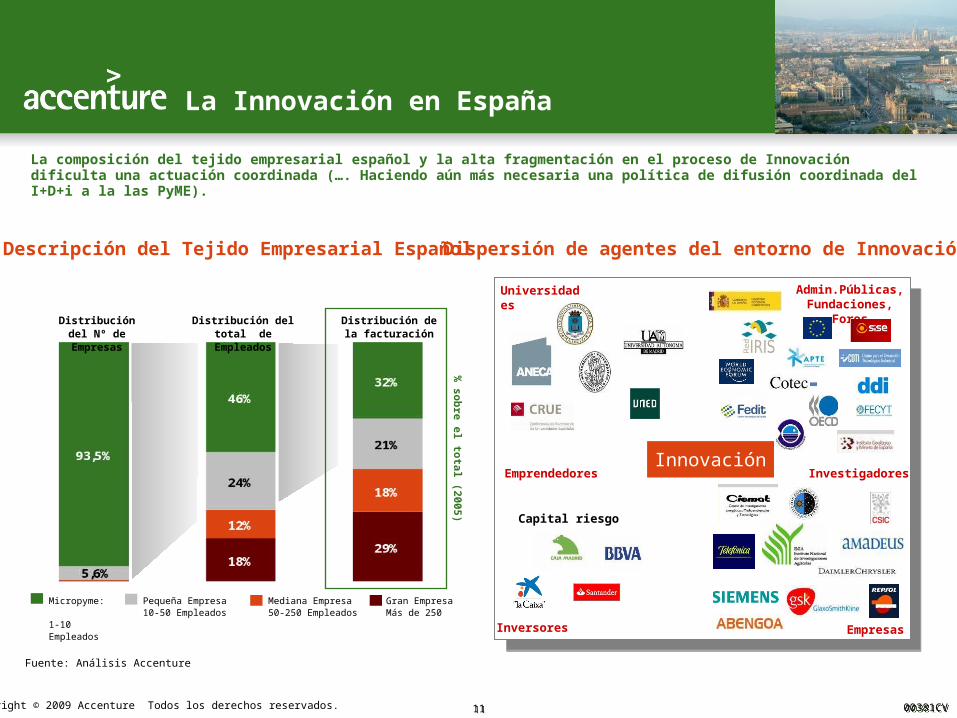

Admin.Públicas,Fundaciones, Foros

La Innovación en España

La composición del tejido empresarial español y la alta fragmentación en el proceso de Innovación dificulta una actuación coordinada (…. Haciendo aún más necesaria una política de difusión coordinada del I+D+i a la las PyME).

Fuente: Análisis Accenture

Capital riesgo

InvestigadoresEmprendedores

Universidades

Inversores

Descripción del Tejido Empresarial Español

Micropyme: 1-10 Empleados

Pequeña Empresa10-50 Empleados

Mediana Empresa50-250 Empleados

Gran EmpresaMás de 250

Distribución del Nº de Empresas

Distribución del total de Empleados

Distribución de la facturación

% so

bre el to

tal (2005)

Empresas

Dispersión de agentes del entorno de Innovación

Innovación

Copyright © 2009 Accenture Todos los derechos reservados. 00381CV00381CV1212

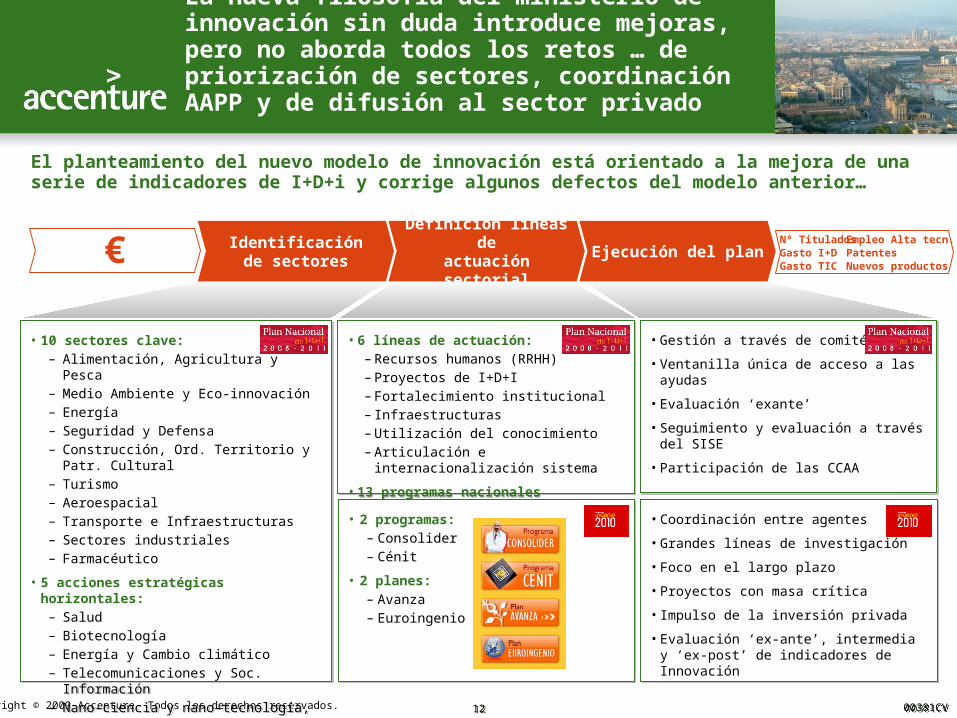

La nueva filosofía del ministerio de innovación sin duda introduce mejoras, pero no aborda todos los retos … de priorización de sectores, coordinación AAPP y de difusión al sector privado

El planteamiento del nuevo modelo de innovación está orientado a la mejora de una serie de indicadores de I+D+i y corrige algunos defectos del modelo anterior…

• 10 sectores clave: – Alimentación, Agricultura y Pesca – Medio Ambiente y Eco-innovación – Energía – Seguridad y Defensa – Construcción, Ord. Territorio y Patr. Cultural – Turismo – Aeroespacial – Transporte e Infraestructuras – Sectores industriales – Farmacéutico

• 5 acciones estratégicas horizontales: – Salud – Biotecnología – Energía y Cambio climático – Telecomunicaciones y Soc. Información – Nano-ciencia y nano-tecnología, nuevos

materiales y nuevos procesos industriales

• 10 sectores clave: – Alimentación, Agricultura y Pesca – Medio Ambiente y Eco-innovación – Energía – Seguridad y Defensa – Construcción, Ord. Territorio y Patr. Cultural – Turismo – Aeroespacial – Transporte e Infraestructuras – Sectores industriales – Farmacéutico

• 5 acciones estratégicas horizontales: – Salud – Biotecnología – Energía y Cambio climático – Telecomunicaciones y Soc. Información – Nano-ciencia y nano-tecnología, nuevos

materiales y nuevos procesos industriales

• 6 líneas de actuación:– Recursos humanos (RRHH)– Proyectos de I+D+I – Fortalecimiento institucional – Infraestructuras – Utilización del conocimiento – Articulación e internacionalización sistema

• 13 programas nacionales

• 6 líneas de actuación:– Recursos humanos (RRHH)– Proyectos de I+D+I – Fortalecimiento institucional – Infraestructuras – Utilización del conocimiento – Articulación e internacionalización sistema

• 13 programas nacionales

• 2 programas:– Consolider– Cénit

• 2 planes:– Avanza– Euroingenio

• 2 programas:– Consolider– Cénit

• 2 planes:– Avanza– Euroingenio

• Gestión a través de comités

• Ventanilla única de acceso a las ayudas

• Evaluación ‘exante’

• Seguimiento y evaluación a través del SISE

• Participación de las CCAA

• Gestión a través de comités

• Ventanilla única de acceso a las ayudas

• Evaluación ‘exante’

• Seguimiento y evaluación a través del SISE

• Participación de las CCAA

• Coordinación entre agentes

• Grandes líneas de investigación

• Foco en el largo plazo

• Proyectos con masa crítica

• Impulso de la inversión privada

• Evaluación ‘ex-ante’, intermedia y ‘ex-post’ de indicadores de Innovación

• Coordinación entre agentes

• Grandes líneas de investigación

• Foco en el largo plazo

• Proyectos con masa crítica

• Impulso de la inversión privada

• Evaluación ‘ex-ante’, intermedia y ‘ex-post’ de indicadores de Innovación

Identificaciónde sectores

Definición líneas deactuación sectorial

Ejecución del plan€ Nº TituladosGasto I+DGasto TIC

Empleo Alta tecn.PatentesNuevos productos

Copyright © 2009 Accenture Todos los derechos reservados. 00381CV00381CV1313

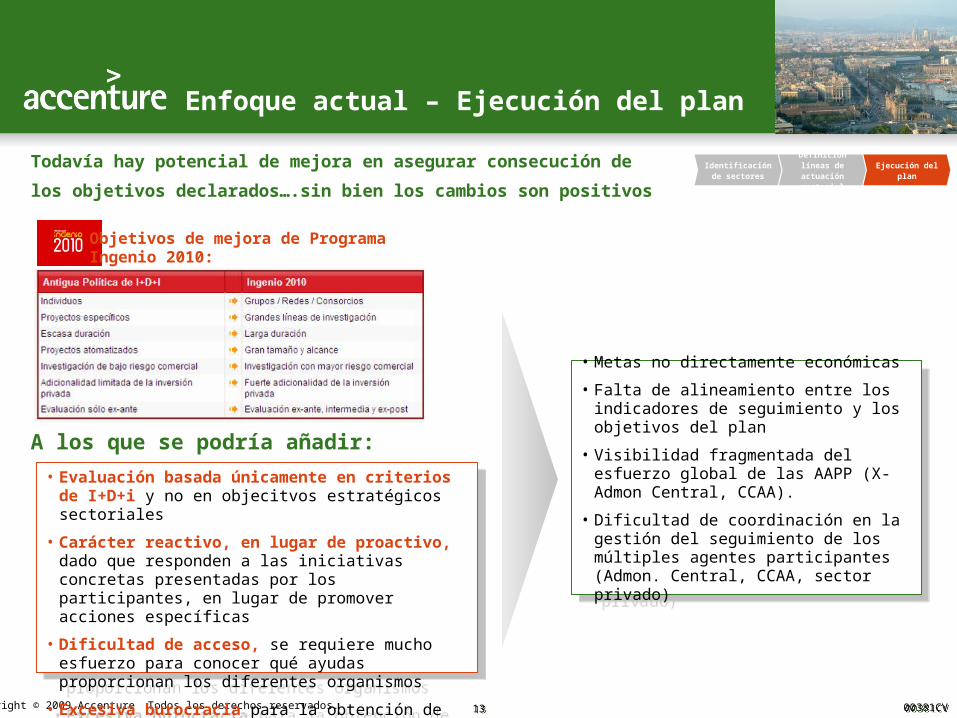

Enfoque actual – Ejecución del plan

Todavía hay potencial de mejora en asegurar consecución de

los objetivos declarados….sin bien los cambios son positivos

• Evaluación basada únicamente en criterios de I+D+i y no en objecitvos estratégicos sectoriales

• Carácter reactivo, en lugar de proactivo, dado que responden a las iniciativas concretas presentadas por los participantes, en lugar de promover acciones específicas

• Dificultad de acceso, se requiere mucho esfuerzo para conocer qué ayudas proporcionan los diferentes organismos

• Excesiva burocracia para la obtención de las ayudas

• Evaluación basada únicamente en criterios de I+D+i y no en objecitvos estratégicos sectoriales

• Carácter reactivo, en lugar de proactivo, dado que responden a las iniciativas concretas presentadas por los participantes, en lugar de promover acciones específicas

• Dificultad de acceso, se requiere mucho esfuerzo para conocer qué ayudas proporcionan los diferentes organismos

• Excesiva burocracia para la obtención de las ayudas

• Metas no directamente económicas

• Falta de alineamiento entre los indicadores de seguimiento y los objetivos del plan

• Visibilidad fragmentada del esfuerzo global de las AAPP (X-Admon Central, CCAA).

• Dificultad de coordinación en la gestión del seguimiento de los múltiples agentes participantes (Admon. Central, CCAA, sector privado)

• Metas no directamente económicas

• Falta de alineamiento entre los indicadores de seguimiento y los objetivos del plan

• Visibilidad fragmentada del esfuerzo global de las AAPP (X-Admon Central, CCAA).

• Dificultad de coordinación en la gestión del seguimiento de los múltiples agentes participantes (Admon. Central, CCAA, sector privado)

Objetivos de mejora de Programa Ingenio 2010:

Identificaciónde sectores

Definición líneas deactuación sectorial

Ejecución del plan

A los que se podría añadir:

Copyright © 2009 Accenture Todos los derechos reservados. 00381CV00381CV1414

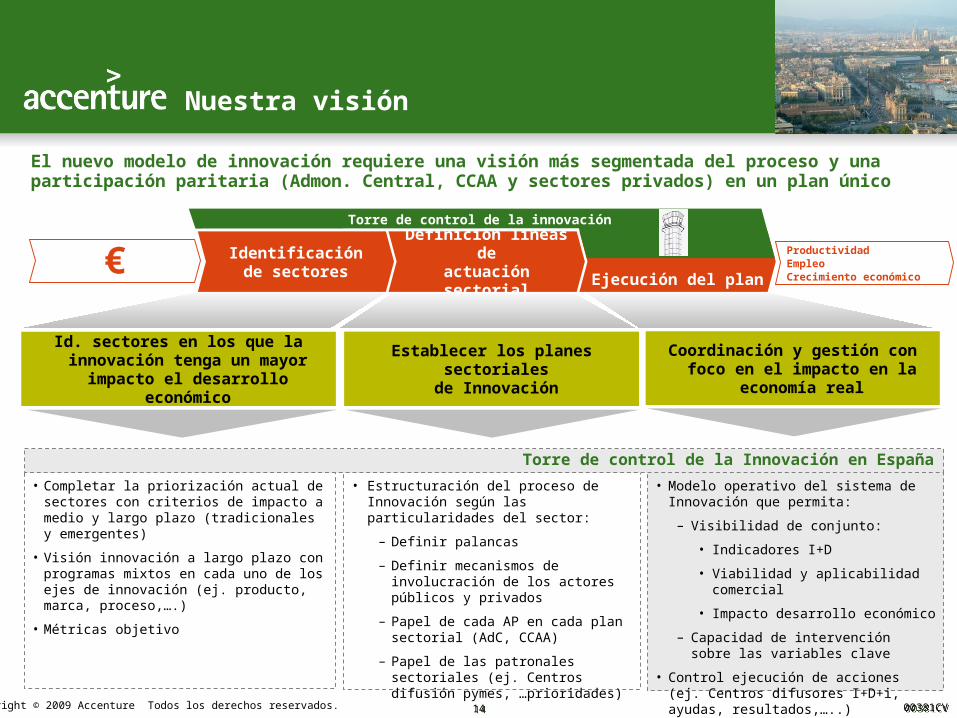

Nuestra visión

El nuevo modelo de innovación requiere una visión más segmentada del proceso y una participación paritaria (Admon. Central, CCAA y sectores privados) en un plan único

Id. sectores en los que la innovación tenga un mayor impacto el

desarrollo económico

Establecer los planes sectoriales de Innovación

Coordinación y gestión con foco en el impacto en la economía real

• Completar la priorización actual de sectores con criterios de impacto a medio y largo plazo (tradicionales y emergentes)

• Visión innovación a largo plazo con programas mixtos en cada uno de los ejes de innovación (ej. producto, marca, proceso,….)

• Métricas objetivo

• Estructuración del proceso de Innovación según las particularidades del sector:

– Definir palancas

– Definir mecanismos de involucración de los actores públicos y privados

– Papel de cada AP en cada plan sectorial (AdC, CCAA)

– Papel de las patronales sectoriales (ej. Centros difusión pymes, …prioridades)

• Modelo operativo del sistema de Innovación que permita:

– Visibilidad de conjunto:

• Indicadores I+D

• Viabilidad y aplicabilidad comercial

• Impacto desarrollo económico

– Capacidad de intervención sobre las variables clave

• Control ejecución de acciones (ej. Centros difusores I+D+i, ayudas, resultados,…..)

Torre de control de la Innovación en España

Identificaciónde sectores

Definición líneas deactuación sectorial Ejecución del plan

€ ProductividadEmpleoCrecimiento económico

Torre de control de la innovación

Copyright © 2009 Accenture Todos los derechos reservados. 00381CV00381CV1515

Desafíos y tendencias del sector de Gestión de Infraestructuras

Factores condicionantes del sector de las infraestructuras en nuestro país…

Maximizar el potencial de la gestión de infraestructuras

• Financiación de proyectos – Limitación de crédito– Incremento de los requisitos de capital para la financiación del

proyecto

• Restricciones presupuestarias gubernamentales – Innovación en financiación (ej. Sistema alemán, peaje sombra)– Concesión de construir, gestionar y mantener infraestructuras

• Cambios en la legislación – Liberalización de la industria: ferroviaria, aviación, puertos

marítimos,…– Interoperabilidad internacional– Aplicación de nueva legislación de seguridad

• Preocupaciones medioambientales – Incremento de la inversión en transporte público – Hacia la sostenibilidad ambiental en las inversiones transporte– Nuevos sistemas electrónicos de cobro de peajes para reducir

la congestión.

• Saturación en ciertas áreas y necesidad de priorizar– España ha construido una amplia red de autovías y carreteras– Tenemos déficit de infraestructuras logísticas e intermodales– Tenemos déficit de infraestructuras sociales y sanitarias

• El poder del consumidor – Incremento de los servicios asociados a las infraestructuras– Incremento de la presión social para conseguir transportes más

seguros– Multioperabilidad y operatividad

Preocupaciones medioambientales

Cambios en la legislación

El poder del consumidor

Visión a largo plazo vs. corto

Restricciones presupuestarias gubernamentales

Limitaciones financieras

Copyright © 2009 Accenture Todos los derechos reservados. 00381CV00381CV1616

Interoperabilidad/ Intermodalidad Evolución a B2C

Una integración eficaz entre diferentes modos de transporte de viajeros y mercancías (inversiones “hard” y “soft” basadas en TIC)

1 2

Clara evolución de B2B a B2C, requiriendo nuevas tecnologías y capacidades

Capacidad inversora y nuevos operadores

Servicios asociados a infraestructuras

Aparición de nuevos entrantes y exceso de capacidad en el sector

Alianzas potenciales entre operadores y sector financiero

3 4

Tendencia a avanzar en la cadena de valor y ofrecer servicios asociados o paralelos a las infraestructuras

Desafíos y tendencias del sector de las infraestructuras

Nuevas tendencias en el sector de Gestión de Infraestructuras

• Como consecuencia de la situación económica actual y los desafíos del sector, se detectan cuatro tendencias innovadoras en la Gestión de Infraestructuras además de la necesidad de lanzar un plan de infraestructuras que de respuesta a las necesidades del país a largo plazo y emplee los recursos sobrantes en la situación actual, como estrategia mitigadora de la crisis.

Maximizar el potencial de la gestión de infraestructuras

Copyright © 2009 Accenture Todos los derechos reservados. 00381CV00381CV1717

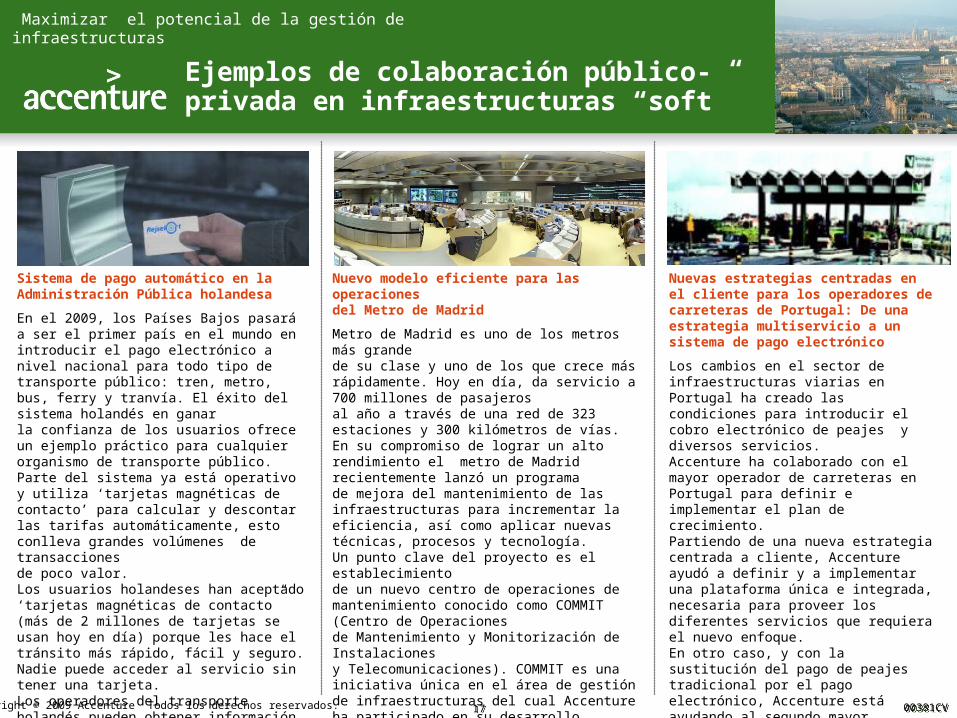

Sistema de pago automático en la Administración Pública holandesa

En el 2009, los Países Bajos pasará a ser el primer país en el mundo en introducir el pago electrónico a nivel nacional para todo tipo de transporte público: tren, metro, bus, ferry y tranvía. El éxito del sistema holandés en ganar la confianza de los usuarios ofrece un ejemplo práctico para cualquier organismo de transporte público.Parte del sistema ya está operativo y utiliza ‘tarjetas magnéticas de contacto’ para calcular y descontar las tarifas automáticamente, esto conlleva grandes volúmenes de transacciones de poco valor.Los usuarios holandeses han aceptado ‘tarjetas magnéticas de contacto” (más de 2 millones de tarjetas se usan hoy en día) porque les hace el tránsito más rápido, fácil y seguro. Nadie puede acceder al servicio sin tener una tarjeta. Los operadores del transporte holandés pueden obtener información de cuanta gente está viajando, trayectos y tarifas etc.. esta información se utiliza para mejorar continuamente las operaciones de negocio y añadir valor al mismo.

Nuevo modelo eficiente para las operaciones del Metro de Madrid

Metro de Madrid es uno de los metros más grande de su clase y uno de los que crece más rápidamente. Hoy en día, da servicio a 700 millones de pasajeros al año a través de una red de 323 estaciones y 300 kilómetros de vías.En su compromiso de lograr un alto rendimiento el metro de Madrid recientemente lanzó un programa de mejora del mantenimiento de las infraestructuras para incrementar la eficiencia, así como aplicar nuevas técnicas, procesos y tecnología.Un punto clave del proyecto es el establecimiento de un nuevo centro de operaciones de mantenimiento conocido como COMMIT (Centro de Operaciones de Mantenimiento y Monitorización de Instalaciones y Telecomunicaciones). COMMIT es una iniciativa única en el área de gestión de infraestructuras del cual Accenture ha participado en su desarrollo.Con la puesta en marcha de COMMIT y la implementación de un nuevo modelo de mantenimiento basado en el servicio, el metro de Madrid ha aumentado los niveles de servicio y competitividad. En poco más de un año del arranque, la disponibilidad de infraestructura ha aumentado un 5% y el tiempo de respuesta de resolución un 46%

Nuevas estrategias centradas en el cliente para los operadores de carreteras de Portugal: De una estrategia multiservicio a un sistema de pago electrónico

Los cambios en el sector de infraestructuras viarias en Portugal ha creado las condiciones para introducir el cobro electrónico de peajes y diversos servicios.Accenture ha colaborado con el mayor operador de carreteras en Portugal para definir e implementar el plan de crecimiento.Partiendo de una nueva estrategia centrada a cliente, Accenture ayudó a definir y a implementar una plataforma única e integrada, necesaria para proveer los diferentes servicios que requiera el nuevo enfoque. En otro caso, y con la sustitución del pago de peajes tradicional por el pago electrónico, Accenture está ayudando al segundo mayor operador de carreteras a implementar su sistema BackOffice comercial para gestionar el nuevo sistema de peaje de carretera en una visión centrada en el cliente.

Ejemplos de colaboración público-privada en infraestructuras “soft”

Maximizar el potencial de la gestión de infraestructuras

Copyright © 2009 Accenture Todos los derechos reservados. 00381CV00381CV1818 18Copyright © 2009 Accenture All Rights Reserved.

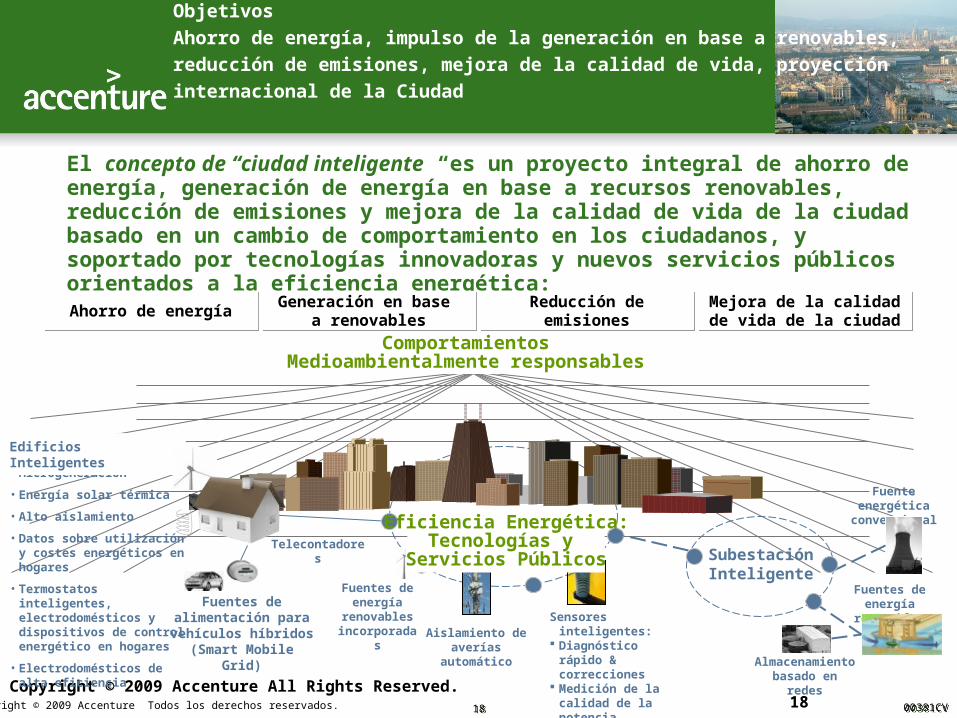

El concepto de “ciudad inteligente “es un proyecto integral de ahorro de energía, generación de energía en base a recursos renovables, reducción de emisiones y mejora de la calidad de vida de la ciudad basado en un cambio de comportamiento en los ciudadanos, y soportado por tecnologías innovadoras y nuevos servicios públicos orientados a la eficiencia energética:

Subestación Inteligente

Fuente energética convencional

• Microgeneración

• Energía solar térmica

• Alto aislamiento

• Datos sobre utilización y costes energéticos en hogares

• Termostatos inteligentes, electrodomésticos y dispositivos de control energético en hogares

• Electrodomésticos de alta eficiencia Almacenamiento

basado en redes

Sensores inteligentes: Diagnóstico rápido &

correcciones Medición de la

calidad de la potencia

Aislamiento de averías

automático

Fuentes de energía renovables

Edificios Inteligentes

Fuentes de energía

renovables incorporadas

Telecontadores

Fuentes de alimentación para vehículos híbridos (Smart Mobile Grid)

Eficiencia Energética:Tecnologías y

Servicios Públicos

ComportamientosMedioambientalmente responsables

Ahorro de energíaAhorro de energía Reducción de emisionesReducción de emisiones Mejora de la calidad de vida de la ciudad

Mejora de la calidad de vida de la ciudad

Objetivos

Ahorro de energía, impulso de la generación en base a renovables, reducción de

emisiones, mejora de la calidad de vida, proyección internacional de la Ciudad

Generación en base a renovables

Generación en base a renovables

Copyright © 2009 Accenture Todos los derechos reservados. 00381CV00381CV1919 19

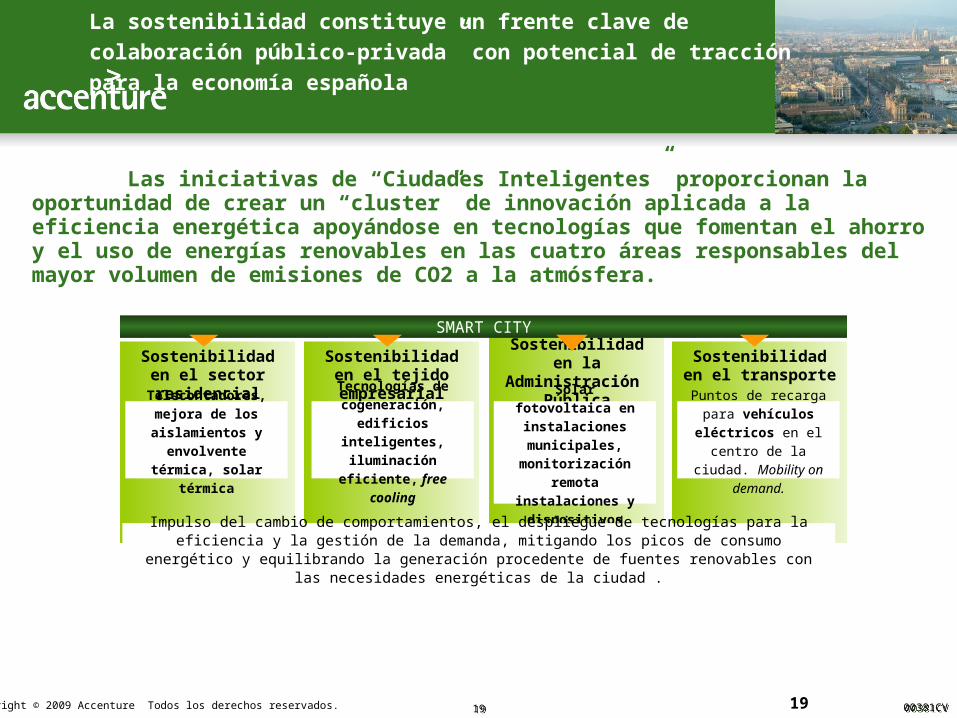

Las iniciativas de “Ciudades Inteligentes” proporcionan la oportunidad de crear un “cluster” de innovación aplicada a la eficiencia energética apoyándose en tecnologías que fomentan el ahorro y el uso de energías renovables en las cuatro áreas responsables del mayor volumen de emisiones de CO2 a la atmósfera.

Sostenibilidad en el sector residencial

Sostenibilidad en el tejido empresarial

Sostenibilidad en la Administración

Pública

Sostenibilidad en el transporte

Telecontadores,

mejora de los

aislamientos y

envolvente térmica,

solar térmica

Tecnologías de

cogeneración,

edificios inteligentes,

iluminación eficiente,

free cooling

Solar fotovoltaica en

instalaciones

municipales,

monitorización remota

instalaciones y

dispositivos

Puntos de recarga para

vehículos eléctricos

en el centro de la

ciudad. Mobility on

demand.

Impulso del cambio de comportamientos, el despliegue de tecnologías para la eficiencia y la gestión de la demanda, mitigando los picos de consumo energético y equilibrando la generación procedente de fuentes

renovables con las necesidades energéticas de la ciudad .

SMART CITY

La sostenibilidad constituye un frente clave de colaboración público-

privada” con potencial de tracción para la economía española

Copyright © 2009 Accenture Todos los derechos reservados. 00381CV00381CV2020 20

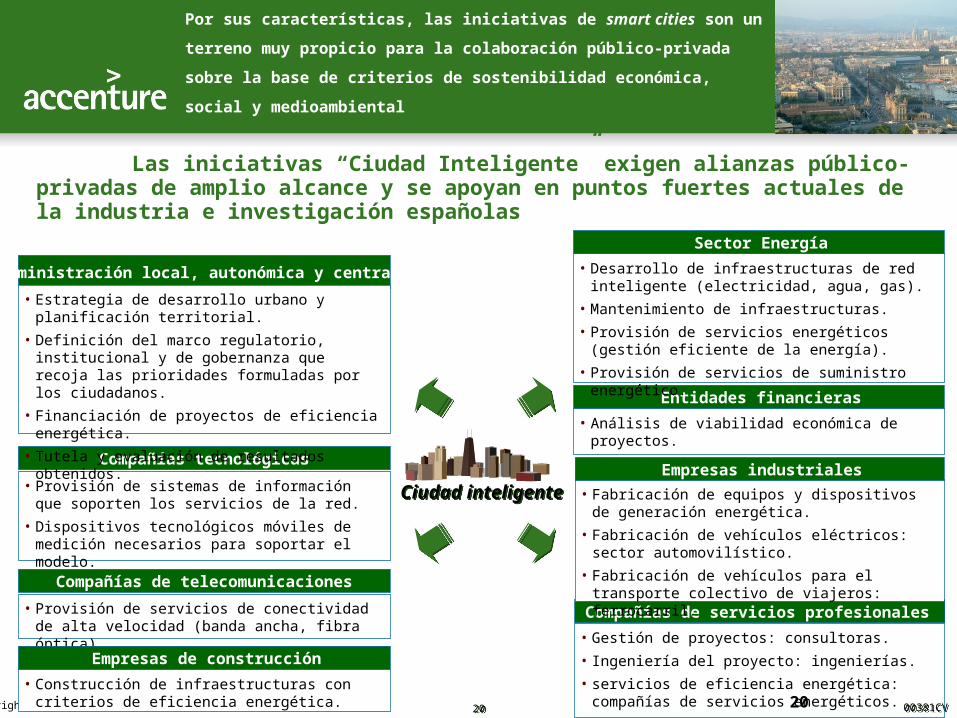

Smart cities y PPP

Por sus características, las iniciativas de smart cities son un terreno muy

propicio para la colaboración público-privada sobre la base de criterios de

sostenibilidad económica, social y medioambiental

Las iniciativas “Ciudad Inteligente” exigen alianzas público-privadas de amplio alcance y se apoyan en puntos fuertes actuales de la industria e investigación españolas

Ciudad inteligenteCiudad inteligente

Compañías tecnológicas

• Provisión de sistemas de información que soporten los servicios de la red.

• Dispositivos tecnológicos móviles de medición necesarios para soportar el modelo.

Compañías de telecomunicaciones

• Provisión de servicios de conectividad de alta velocidad (banda ancha, fibra óptica).

Compañías de servicios profesionales

• Gestión de proyectos: consultoras.

• Ingeniería del proyecto: ingenierías.

• servicios de eficiencia energética: compañías de servicios energéticos.

Entidades financieras

• Análisis de viabilidad económica de proyectos.

• Financiación de proyectos.

Sector Energía

• Desarrollo de infraestructuras de red inteligente (electricidad, agua, gas).

• Mantenimiento de infraestructuras.

• Provisión de servicios energéticos (gestión eficiente de la energía).

• Provisión de servicios de suministro energético.

• Fabricación de equipos y dispositivos de generación energética.

• Fabricación de vehículos eléctricos: sector automovilístico.

• Fabricación de vehículos para el transporte colectivo de viajeros: ferrocarril.

Empresas industriales

Empresas de construcción

• Construcción de infraestructuras con criterios de eficiencia energética.

Administración local, autonómica y central

• Estrategia de desarrollo urbano y planificación territorial.

• Definición del marco regulatorio, institucional y de gobernanza que recoja las prioridades formuladas por los ciudadanos.

• Financiación de proyectos de eficiencia energética.

• Tutela y evaluación de resultados obtenidos.

Copyright © 2009 Accenture Todos los derechos reservados. 00381CV00381CV2121 21Copyright © 2009 Accenture All Rights Reserved.

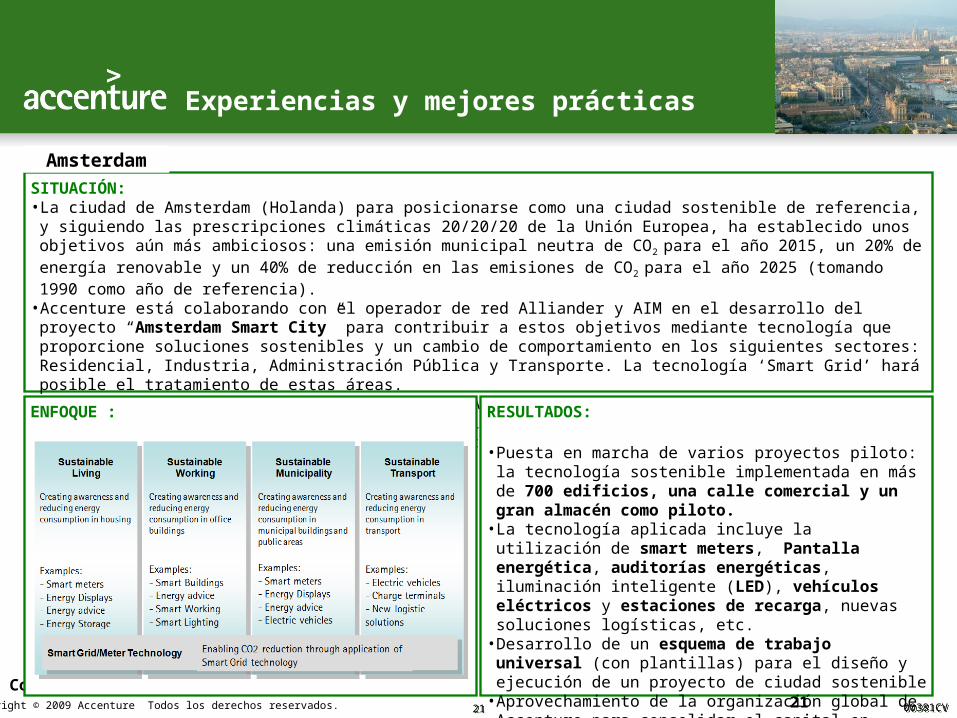

Experiencias y mejores prácticas

SITUACIÓN:• La ciudad de Amsterdam (Holanda) para posicionarse como una ciudad sostenible de referencia, y siguiendo las

prescripciones climáticas 20/20/20 de la Unión Europea, ha establecido unos objetivos aún más ambiciosos: una emisión municipal neutra de CO2 para el año 2015, un 20% de energía renovable y un 40% de reducción en las emisiones de CO 2

para el año 2025 (tomando 1990 como año de referencia).• Accenture está colaborando con el operador de red Alliander y AIM en el desarrollo del proyecto “Amsterdam Smart City”

para contribuir a estos objetivos mediante tecnología que proporcione soluciones sostenibles y un cambio de comportamiento en los siguientes sectores: Residencial, Industria, Administración Pública y Transporte. La tecnología ‘Smart Grid’ hará posible el tratamiento de estas áreas.

• La tipología de partners son los siguientes: Administración local, autonómica y central, Compañías eléctricas, otras utilities, compañías de telecomunicaciones, puertos / aeropuertos / estaciones, compañías tecnológicas, universidades, etc.

ENFOQUE : RESULTADOS:

• Puesta en marcha de varios proyectos piloto: la tecnología sostenible implementada en más de 700 edificios, una calle comercial y un gran almacén como piloto.

• La tecnología aplicada incluye la utilización de smart meters, Pantalla energética, auditorías energéticas, iluminación inteligente (LED), vehículos eléctricos y estaciones de recarga, nuevas soluciones logísticas, etc.

• Desarrollo de un esquema de trabajo universal (con plantillas) para el diseño y ejecución de un proyecto de ciudad sostenible

• Aprovechamiento de la organización global de Accenture para consolidar el capital en conocimiento que este campo supone y elevarlo a una ‘Global Smart City Network’

Amsterdam

Copyright © 2009 Accenture Todos los derechos reservados. 00381CV00381CV2222

Conclusiones

• Potenciar políticas horizontales entre AAPP y Sector Privado

• Priorización sectores (no “café para todos”)

• Colaboración cristalizada en programas compartidos

y centros de I+D+i paritarios

• Difusión innovación a Pymes en múltiples

dimensiones (tecnología, producto, modelos gestión,

marca)

• Definir planes de infraestructuras “hard” y “soft” contando

con capital y alianzas público-privadas, para financiación y

explotación priorizando actuaciones que redunden en

productividad del país a largo plazo (ej. Ejes Mediterráneo,

Atlántico….infraestructuras intermodales y sociales)

• Potenciar un “cluster” de sostenibilidad en torno a la red

española de “ciudades inteligentes” como palanca de

ahorro energético, desarrollo tecnológico y exportación de

valor añadido.