CORPORACIÓN ARROCERA NACIONAL (CONARROZ) · Una Firma, Un respaldo Web: 2 San José, 15 de enero...

24

CORPORACIÓN ARROCERA NACIONAL (CONARROZ) Carta de Gerencia 1-2013 Informe para aprobación

Transcript of CORPORACIÓN ARROCERA NACIONAL (CONARROZ) · Una Firma, Un respaldo Web: 2 San José, 15 de enero...

CORPORACIÓN ARROCERA NACIONAL (CONARROZ)

· Carta de Gerencia 1-2013 · Informe para aprobación

Una Firma, Un respaldo Web: www.despachocarvajal.com 2

San José, 15 de enero del 2014.

Señores Junta Directiva Corporación Arrocera Nacional

Estimados señores:

Según nuestro contrato de servicios, efectuamos la visita de auditoría externa correspondiente al

período 2013, a la empresa Corporación Arrocera Nacional (en adelante CONARROZ), y con

base en el examen efectuado notamos ciertos aspectos referentes al sistema de control interno y

procedimientos de contabilidad, los cuales sometemos a consideración de ustedes en este informe.

Considerando el carácter de pruebas selectivas en que se basa nuestro examen, ustedes pueden

apreciar que se debe confiar en métodos adecuados de comprobación y de control interno, como

principal protección contra posibles irregularidades que un examen basado en pruebas selectivas

puede no revelar, si es que existiesen. Las observaciones no van dirigidas a funcionarios o

colaboradores en particular, sino únicamente tienden a fortalecer el sistema de control interno y los

procedimientos de contabilidad.

Agradecemos una vez más la colaboración recibida de los funcionarios y colaboradores de

CONARROZ y estamos en la mejor disposición de ampliar y/o aclarar el informe que se adjunta

en una sesión conjunta de trabajo cuando nos convoquen.

DESPACHO CARVAJAL & COLEGIADOS CONTADORES PÚBLICOS AUTORIZADOS

Lic. Ricardo Montenegro Guillén

Contador Público Autorizado No.5607

Póliza de Fidelidad No. 0116 FIG 7

Vence el 30 de setiembre del 2014.

“Timbre de Ley número 6663 por ¢25 del Colegio de Contadores Públicos de Costa Rica,

adherido y cancelado en el original de este documento.”

Una Firma, Un respaldo Web: www.despachocarvajal.com 3

TRABAJO REALIZADO

En nuestra evaluación de control interno y pruebas sustantivas de las partidas mostradas en los

estados financieros, correspondientes a la visita de auditoría externa del periodo 2013,

revisamos al menos las siguientes áreas:

ü Procedimientos generales

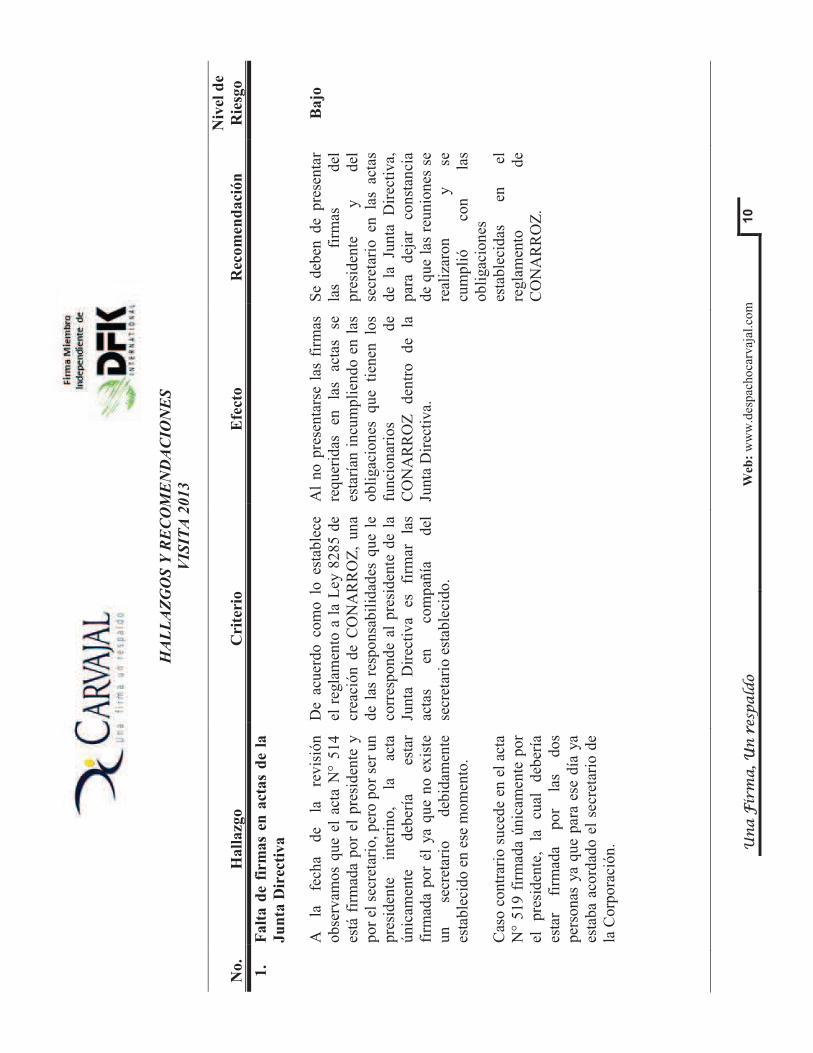

· Dimos lectura a las actas de Junta Directiva correspondientes al periodo 2013.

· Dimos lectura a los informes presentados por la auditoría interna para el periodo 2013.

· Durante la revisión de los riesgos de auditoría en las cuentas que más adelante se detallan,

se evaluó la posibilidad de que los procedimientos de control interno contable y

administrativo existentes en cada área no fuesen adecuados para evitar o detectar

irregularidades.

Resultado de la revisión:

Como resultado de nuestra revisión de los documentos antes descritos determinamos que

existen actas que se encuentran sin las firmas de las personas correspondientes, por lo que esta

situación se ampliará en el apartado de hallazgos y recomendaciones de esta carta de gerencia.

ü Pruebas de control y sustantivas

a) Disponibilidades

· Revisamos los procedimientos de control interno sobre las cuentas de efectivo y

equivalentes de efectivo.

· Calculamos la siguiente razón para el año en curso y las comparamos con el coeficiente del

año anterior.

Ø Razón de liquidez.

· Revisamos las conciliaciones bancarias, al 30 de setiembre de 2013, de las cuentas

corrientes mantenidas a la fecha por la Corporación Arrocera Nacional, verificando los

saldos en la conciliación bancaria con base en el respectivo saldo de la cuenta mayor y con

el estado del banco a la misma fecha, además de revisar la antigüedad de las partidas

conciliatorias.

· Solicitamos los últimos arqueos de caja chica realizados por la administración y

verificamos que los mismos obtuvieran un resultado razonable.

Una Firma, Un respaldo Web: www.despachocarvajal.com 4

· Realizamos arqueo de cheques en blanco y cheques en cartera mantenidos a la fecha de la

revisión.

· Realizamos una prueba de consecutivos de cheques para determinar la razonabilidad del

periodo 2013.

· Seleccionamos una muestra de cheques y realizamos una prueba de egresos.

· Seleccionamos documentación de créditos recibidos por concepto de ingresos y

verificamos el procedimiento de control, así como su adecuado y oportuno registro.

· Realizamos una revisión de cheques girados posteriormente al cierre de nuestra auditoría,

para determinar si estos están registrados correctamente en el periodo que les corresponde.

· Solicitamos confirmaciones a los bancos para comprobar los saldos, la existencia y

propiedad de las cuentas, las personas autorizadas y cualquier otra relación con las

entidades bancarias.

Resultado de la revisión:

Como resultado de nuestra revisión de los documentos antes descritos determinamos a la fecha

que existen unas diferencias en las conciliaciones bancarias, en la cuenta corriente 216630-4

por un saldo de 152.992 colones.

Adicionalmente al realizar la prueba de egresos se logra evidenciar que en el 54% de la muestra

se da la ausencia de firmas de “hecho por”, “revisado por” y “autorizado por”. Los detalles se

presentan en el apartado de hallazgos y recomendaciones de esta carta de gerencia.

b) Cuentas por Cobrar

· Revisamos los procedimientos de control interno sobre las cuenta por cobrar.

· Comparamos los saldos de cuenta del año en curso con los saldos de cuenta del año

anterior.

· Cotejamos el registro auxiliar contra los saldos del mayor general, al 30 de setiembre de

2013.

· Verificamos la cuenta que tiene la corporación con Coopebagatzi y la disminución de esta

cuenta durante el periodo auditado al 30 de setiembre del 2013.

Una Firma, Un respaldo Web: www.despachocarvajal.com 5

· Verificamos una muestra de movimientos de cobros posteriores, al 30 de setiembre del

2013.

Resultado de la revisión: Mediante las pruebas aplicadas a las cuentas por cobrar determinamos que los saldos se

presentan de forma razonable al 30 de setiembre del 2013, sin embargo, observamos que la

cuenta por cobrar a Coopebagatzi mantiene días de antigüedad considerables y a la fecha esta

no ha sido cancelada.

c) Inversiones

· Cotejamos el registro auxiliar contra los saldos del mayor general, al 30 de setiembre de

2013.

· Cotejamos los saldos de las inversiones contra los estados de cuenta bancarios de los

puestos de bolsa.

· Verificamos la concentración de los títulos por naturaleza y emisor del mismo.

· Realizamos la verificación de las adiciones y retiros de inversiones que se han generado en

el periodo, para determinar la razonabilidad de estos movimientos.

· Solicitamos confirmaciones a las instituciones financieras, con corte al 30 de setiembre del

2013.

· Realizamos un re-cálculo de los intereses acumulados y los intereses ganados, que se

generaron al 30 de setiembre del 2013.

Resultado de la revisión:

Determinamos que cada una de las partidas de inversiones se presenta de forma razonable,

además de que los saldos de las cuentas se encuentran justificados y respaldados.

d) Gastos pagados por adelantado

· Verificamos la partida correspondiente a cheques pendientes de pago por sobregiros

bancarios, determinando la razonabilidad del saldo que se presenta al 30 de setiembre del

2013.

· Verificamos la razonabilidad de los saldos de la cuenta de COOPEBAGATZI y su

variación durante el periodo auditado.

Una Firma, Un respaldo Web: www.despachocarvajal.com 6

Resultado de la revisión:

Luego de verificadas las partidas mencionadas anteriormente determinamos que su clasificación

se realizó en forma correcta al cierre del 30 de setiembre del 2013, sin embargo, observamos

una Nota de Crédito cargada a la cuenta de Coopebagatzi que no presenta las firmas de

autorización. Ver más detalles en el apartado de hallazgos y recomendaciones.

e) Propiedad, planta y equipo

· Comparamos los saldos de cuenta del año en curso con los saldos de cuenta del año

anterior.

· Cotejamos el registro auxiliar contra los saldos del mayor general, al 30 de setiembre de

2013.

· Realizamos un re-cálculo global del gasto por depreciación, así como de la depreciación

acumulada de los activos.

· Realizamos una toma física de una muestra del registro auxiliar al 30 de setiembre del

2013.

· Revisamos las adiciones y retiros realizados durante el período 2013, se seleccionó una

muestra de retiros y estos fueron verificados con el registro contable y la documentación

respaldo.

Resultado de la revisión: De acuerdo a las pruebas realizadas a la cuenta de propiedad, planta y equipo, determinamos

diferencias en los re-cálculos realizados a la depreciación acumulada y al gasto por

depreciación.

Diferencia entre el saldo del registro auxiliar y el saldo contable, con corte al 30 de setiembre

del 2013.

Adicionalmente al realizar la toma física de activos en las oficinas centrales se evidencia

debilidades del control interno sobre los activos, además de que falta realizar una actualización

de los custodios de los activos.

Todos los puntos mencionados anteriormente se detallan en el apartado de hallazgos y

recomendaciones de esta carta de gerencia.

Una Firma, Un respaldo Web: www.despachocarvajal.com 7

f) Provisiones

· Verificamos el saldo de las provisiones contra el re-cálculo realizado con las planillas

presentadas a la CCSS e INS.

· Realizamos una prueba de pago posterior al cierre de la auditoria, correspondiente a los

aportes patronales del mes de setiembre.

· Solicitamos el listado de los días acumulados de vacaciones que presentan los funcionarios

de la corporación, para determinar si estos han sido disfrutados correctamente en el periodo

que corresponde.

Resultado de la revisión:

Luego de realizadas las pruebas consideramos que existe una antigüedad de días acumulados de

vacaciones, los cuales presentan días acumulados desde hace 3 años atrás. Esta situación se

mencionará en forma detallada en el apartado de hallazgos y recomendaciones de esta carta de

gerencia.

g) Patrimonio

· Comparamos los saldos de cuenta del año en curso con los saldos de cuenta del año

anterior.

· Verificamos el saldo del superávit acumulado y de las reservas con el saldo presentado en

las inversiones, las cuales sustentan el saldo patrimonial.

· Determinamos la naturaleza de las cuentas y el método utilizado por la corporación para

hacer los debidos registros contables a cada una de las partidas patrimoniales.

Resultado de la revisión: Una vez de realizada cada una de las pruebas determinamos que no existen deficiencias de

control que se deban de mencionar en la auditoria con corte al 30 de setiembre del 2013.

Una Firma, Un respaldo Web: www.despachocarvajal.com 8

h) Ingresos

· Comparamos los saldos de cuenta del año en curso con los saldos de cuenta del año

anterior.

· Realizamos un análisis del comportamiento de las cuentas de ingresos para el período

terminado el 30 de setiembre del 2013 e identificar variaciones inusuales.

· Verificamos los movimientos más significativos que se presentaron en el periodo,

correspondiente a las cuentas de contribuciones obligatorias nacionales y de importaciones.

· Verificamos la razonabilidad de los saldos de la cuenta de traslados del 25% a la reserva

de investigación, mediante los ingresos que tuvo CONARROZ durante todo el periodo

terminado al 30 de setiembre del 2013.

Resultado de la revisión: Luego de verificados los procedimientos mencionados anteriormente determinamos que no

existen situaciones particulares que debamos de mencionar en la auditoría, por lo que se

considera que el resultado de esta prueba es razonable.

i) Gastos

· Realizamos una prueba global de planillas y cotejamos los saldos de las cuentas contables

relacionadas con el fin de verificar la razonabilidad de las mismas.

· Verificamos la razonabilidad de los saldos de pasivos correspondientes a las provisiones

relacionadas con la planilla.

· Realizamos la revisión del gasto por depreciación desde la prueba aplicada sobre la cuenta

de propiedad, planta y equipo.

· Revisamos movimientos relevantes del periodo 2013, sobre otras cuentas de gastos que

tienen una importancia relativa.

· Realizamos una prueba global de cheques girados en los primeros días del mes de octubre

del 2013, para determinar que estos verdaderamente corresponden a ese periodo.

· Solicitamos una muestra de las contrataciones administrativas que se han generado en el

periodo auditado, para determinar el cumplimiento de estas con el reglamento de

contratación administrativa de CONARROZ.

Una Firma, Un respaldo Web: www.despachocarvajal.com 9

Resultado de la revisión: Una vez de verificados los procedimientos mencionados anteriormente determinamos

deficiencias de control interno respecto a la muestra seleccionada de contrataciones, por lo que

estas se mencionan en el apartado de hallazgos y recomendaciones de esta carta de gerencia.

Un

a F

irm

a, U

n r

esp

ald

o

Web

: w

ww

.des

pac

ho

carv

ajal

.co

m

10

HA

LL

AZ

GO

S Y

RE

CO

ME

ND

AC

ION

ES

V

ISIT

A 2

013

No.

Hall

azg

o

Cri

teri

o

Efe

cto

Rec

om

end

aci

ón

Niv

el d

e

Rie

sgo

1.

Falt

a d

e fi

rmas

en a

cta

s d

e la

Ju

nta

Dir

ecti

va

A

la

fech

a de

la

revis

ión

obse

rvam

os

que

el a

cta

N°

514

está

fir

mad

a por

el p

resi

den

te y

por

el s

ecre

tari

o,

per

o p

or

ser

un

pre

siden

te

inte

rino,

la

acta

únic

amen

te

deb

ería

es

tar

firm

ada

po

r él

ya

que

no e

xis

te

un

secr

etar

io

deb

idam

ente

esta

ble

cido e

n e

se m

om

ento

.

Cas

o c

ontr

ario

su

cede

en e

l ac

ta

N°

519 f

irm

ada

únic

amen

te p

or

el

pre

siden

te,

la

cual

deb

ería

esta

r fi

rmad

a por

las

dos

per

sonas

ya

que

par

a es

e día

ya

esta

ba

acord

ado e

l se

cret

ario

de

la C

orp

ora

ción.

De

acuer

do co

mo lo

es

table

ce

el r

egla

men

to a

la

Ley 8

285 d

e

crea

ción d

e C

ON

AR

RO

Z,

un

a

de

las

resp

onsa

bil

idad

es q

ue

le

corr

espond

e al

pre

siden

te d

e la

Junta

D

irec

tiva

es

firm

ar

las

acta

s en

co

mp

añía

del

secr

etar

io e

stab

leci

do.

Al

no p

rese

nta

rse

las

firm

as

requer

idas

en

la

s ac

tas

se

esta

rían

incu

mpli

endo

en

las

obli

gac

ion

es

que

tien

en

los

funci

onar

ios

de

CO

NA

RR

OZ

den

tro

de

la

Junta

Dir

ecti

va.

Se

deb

en de

pre

senta

r

las

firm

as

del

pre

siden

te

y

del

secr

etar

io en

la

s ac

tas

de

la

Junta

D

irec

tiva,

par

a d

ejar

co

nst

anci

a

de

que

las

reunio

nes

se

real

izar

on

y

se

cum

pli

ó

con

las

obli

gac

ion

es

esta

ble

cidas

en

el

regla

men

to

de

CO

NA

RR

OZ

.

Bajo

Un

a F

irm

a, U

n r

esp

ald

o

Web

: w

ww

.des

pac

ho

carv

ajal

.co

m

11

No.

Hall

azg

o

Cri

teri

o

Efe

cto

Rec

om

end

aci

ón

Niv

el d

e

Rie

sgo

2.

Au

sen

cia

de

firm

as

en

los

movim

ien

tos

ban

cari

os .

Obse

rvam

os

que

exis

ten

def

icie

nci

as

de

contr

ol

inte

rno

en l

a docu

men

taci

ón s

op

ort

e de

las

dif

eren

cias

tr

ansa

ccio

nes

que

real

iza

la c

orp

ora

ció

n.

Ver

an

exo 1

Las

no

rmas

de

acti

vid

ad

de

contr

ol

inte

rno

requie

ren

que

los

contr

ole

s vig

ente

s p

ara

los

dif

eren

tes

pro

ceso

s y

acti

vid

ades

de

la

emp

resa

se

encu

entr

en bie

n docu

men

tados

y r

espal

dad

os,

est

o p

ara

bri

ndar

razo

nab

ilid

ad

de

los

movim

iento

s co

nta

ble

s.

Al

pre

senta

rse

esta

s

def

icie

nci

as

en

la

docu

men

taci

ón de

resp

aldo,

los

pro

ceso

s d

e co

ntr

ol

inte

rno s

e ver

án d

ebil

itad

os,

adem

ás

si

surg

e al

gún

inco

nven

iente

no

se

pued

e

dar

la

ver

acid

ad

nec

esar

ia

par

a ju

stif

icar

lo

s

des

embols

os

real

izad

os.

Incl

uir

en

la

docu

men

taci

ón

de

resp

aldo

los

com

pro

ban

tes

qu

e

val

iden

la

s

tran

sacc

iones

real

izad

as

y

con

sus

resp

ecti

vas

fi

rmas

d

e

auto

riza

ción

que

gar

anti

cen

la

razo

nab

ilid

ad

de

las

tran

sacc

iones

.

Bajo

3.

Dif

eren

cias

en

las

con

cili

aci

on

es b

an

cari

as.

Al

efec

tuar

las

rev

isio

nes

de

las

conci

liac

iones

ban

cari

as,

pudim

os

det

erm

inar

una

dif

eren

cia

de

152.9

92

colo

nes

en la

cu

enta

216630

-4

Reg

ión

Huet

ar N

ort

e.

Las

no

rmas

de

acti

vid

ad

de

contr

ol

inte

rno

esta

ble

cen

que

se d

eben

rea

liza

r co

nci

liac

iones

per

iódic

as

de

los

regis

tros,

iden

tifi

car

oport

unam

ente

la

s

dif

eren

cias

que

se

pued

an

ori

gin

ar

entr

e lo

s re

gis

tros

aux

ilia

res

e in

ves

tigar

su

pro

ceden

cia.

Al

no

corr

egir

se

esto

s

erro

res

en

un

tiem

po

pru

den

cial

, lo

s sa

ldos

de

las

cuen

tas

involu

crad

as

no

esta

rían

pre

senta

ndo e

l sa

ldo

real

de

las

cuen

tas

ban

cari

os

y d

e lo

s es

tados

fin

anci

eros

de

la c

orp

ora

ción.

Inv

esti

gar

la

s

dif

eren

cias

ex

iste

nte

s y

hac

er

los

ajust

es

nec

esar

ios

par

a qu

e el

sald

o

de

la

cuen

ta

ban

cari

a se

a el

corr

ecto

.

Bajo

Un

a F

irm

a, U

n r

esp

ald

o

Web

: w

ww

.des

pac

ho

carv

ajal

.co

m

12

No.

Hall

azg

o

Cri

teri

o

Efe

cto

Rec

om

end

aci

ón

Niv

el d

e

Rie

sgo

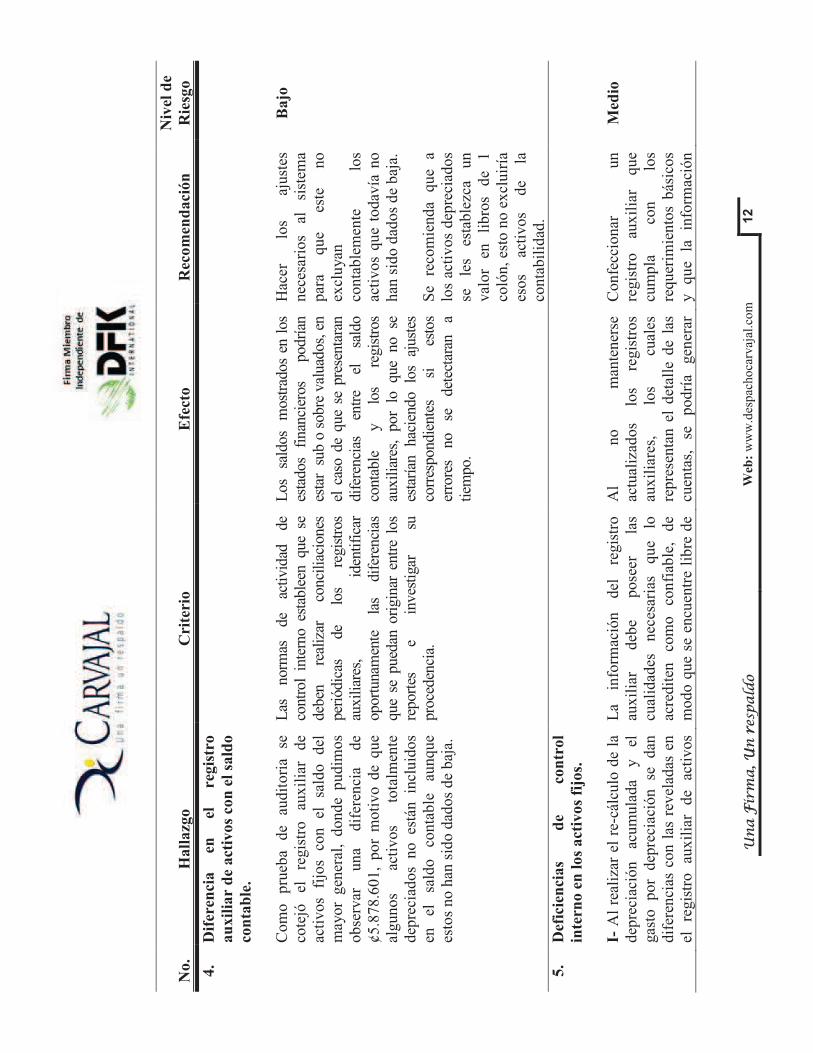

4.

Dif

eren

cia

en

el

reg

istr

o

au

xil

iar

de

act

ivos

con

el

sald

o

con

tab

le.

Com

o

pru

eba

de

audit

ori

a se

cote

jó

el

regis

tro

aux

ilia

r de

acti

vos

fijo

s co

n

el

sald

o

del

may

or

gen

eral

, donde

pudim

os

obse

rvar

un

a dif

eren

cia

de

¢5.8

78.6

01,

por

moti

vo d

e que

algunos

acti

vos

tota

lmen

te

dep

reci

ados

no

está

n

incl

uid

os

en

el

sald

o

conta

ble

au

nque

esto

s no h

an s

ido d

ados

de

baj

a.

Las

norm

as

de

acti

vid

ad

de

contr

ol

inte

rno es

table

en que

se

deb

en

real

izar

co

nci

liac

iones

per

iódic

as

de

los

regis

tros

auxil

iare

s,

iden

tifi

car

oport

unam

ente

la

s dif

eren

cias

que

se p

ued

an o

rigin

ar e

ntr

e lo

s

report

es

e in

ves

tigar

su

pro

ceden

cia.

Los

sal

dos

most

rados

en l

os

esta

dos

finan

cier

os

podrí

an

esta

r s

ub o

sobre

val

uad

os,

en

el c

aso d

e que

se p

rese

nta

ran

dif

eren

cias

en

tre

el

sald

o

conta

ble

y

los

regis

tros

auxil

iare

s,

por

lo

que

no

se

esta

rían

hac

iendo

los

ajust

es

corr

espondie

nte

s si

es

tos

erro

res

no

se

det

ecta

ran

a

tiem

po.

Hac

er

los

ajust

es

nec

esar

ios

al

sist

ema

par

a que

este

no

excl

uya n

conta

ble

men

te

los

acti

vos

que

todav

ía n

o

han

sid

o d

ados

de

baj

a.

Se

reco

mie

nda

que

a

los

acti

vos

dep

reci

ados

se

les

esta

ble

zca

un

val

or

en

libro

s d

e 1

coló

n,

esto

no e

xcl

uir

ía

esos

acti

vos

de

la

conta

bil

idad

.

Bajo

5.

Def

icie

nci

as

de

con

trol

inte

rno e

n l

os

act

ivos

fijo

s .

I- A

l re

aliz

ar e

l re

-cál

culo

de

la

dep

reci

ació

n

acum

ula

da

y

el

gas

to

por

dep

reci

ació

n

se

dan

dif

eren

cias

con l

as r

evel

adas

en

el

regis

tro

aux

ilia

r de

acti

vos

La

info

rmac

ión

del

re

gis

tro

aux

ilia

r deb

e pose

er

las

cual

idad

es

nec

esar

ias

que

lo

acre

dit

en

com

o

con

fiab

le,

de

modo q

ue

se e

ncu

entr

e li

bre

de

Al

no

man

tener

se

actu

aliz

ados

los

regis

tros

aux

ilia

res,

lo

s cu

ales

repre

senta

n e

l det

alle

de

las

cuen

tas,

se

podrí

a gen

erar

Confe

ccio

nar

un

regis

tro

aux

ilia

r que

cum

pla

co

n

los

requer

imie

nto

s b

ásic

os

y

qu

e la

in

form

ació

n

Med

io

Un

a F

irm

a, U

n r

esp

ald

o

Web

: w

ww

.des

pac

ho

carv

ajal

.co

m

13

No.

Hall

azg

o

Cri

teri

o

Efe

cto

Rec

om

end

aci

ón

Niv

el d

e

Rie

sgo

fijo

s al

30

de

seti

embre

del

2013,

por

lo

qu

e se

lo

gra

n

iden

tifi

car

dat

os

erró

neo

s en

cuan

to a

las

vid

as ú

tile

s de

los

acti

vos.

Ver

An

exo 2

.

II-

Se

det

ecta

que

exis

ten

acti

vos

den

tro

del

re

gis

tro

aux

ilia

r su

min

istr

ado c

uya

vid

a

úti

l ya

ven

ció y se

en

cuen

tran

con

sald

o

en

libro

s por

dep

reci

ar

y

no

ha

ocu

rrid

o

nin

gún

even

to

que

alte

re

el

pla

zo d

e la

vid

a úti

l del

mis

mo.

III-

A

l ef

ectu

ar la

to

ma

físi

ca

de

acti

vo

se

det

erm

inar

on

def

icie

nci

as

de

contr

ol ,

la

s

cual

es

se

men

cionan

en

el

An

exo 3

IV-

Det

erm

inam

os

que

los

acti

vos

no

está

n

baj

o

la

resp

onsa

bil

idad

de

la

per

sona

regis

trad

a co

mo s

u c

ust

odio

, ya

que

esto

s fo

rmula

rios

no es

tán

actu

aliz

ados.

erro

res,

def

ecto

s,

om

isio

nes

y

modif

icac

iones

no au

tori

zadas

,

y se

a em

itid

a por

la in

stan

cia

com

pet

ente

.

Bas

ado e

n l

a polí

tica

, la

s vid

as

úti

les

se

det

erm

inan

co

n

la

Tab

la

conte

nid

a en

el

Reg

lam

ento

del

Im

pues

to s

obre

la

Ren

ta,

esto

s ac

tiv

os

no

cum

ple

n

con

men

cionad

a

polí

tica

. E

l re

gis

tro

aux

ilia

r

revel

a un

a vid

a úti

l y

se

dep

reci

a a

otr

a vid

a úti

l lo

que

resu

lta

un

sald

o

sobre

o

sub

esti

mad

o.

Se

deb

e ac

tual

izar

y

ajust

ar

per

iódic

amen

te

los

sald

os

del

acti

vo

fijo

co

n

el

obje

tivo

de

revel

ar

info

rmac

ión

ver

az,

confi

able

y

razo

nab

le

del

esta

do a

ctual

de

los

mis

mos.

inco

nsi

sten

cias

en

la

info

rmac

ión q

ue

per

judic

aría

la p

rese

nta

ción d

e lo

s es

tado

finan

cier

os.

se

pre

sente

co

mple

ta

par

a qu

e a

su

vez

faci

lite

su

inte

rpre

taci

ón

y

anál

isis

.

Se

consi

der

a

conven

iente

ef

ectu

ar

una

tom

a fí

sica

tota

l de

los

acti

vos

fijo

s y

eval

uar

el

es

tado

de

esto

s par

a re

aliz

ar u

na

actu

aliz

ació

n

del

aux

ilia

r y

logra

r

revel

ar

un

sald

o

razo

nab

le y

ad

emás

de

llev

ar

un

may

or

contr

ol

de

los

acti

vos

que

sale

n,

se t

rasl

adan

o

se

dañ

an

o

det

erio

ran.

Un

a F

irm

a, U

n r

esp

ald

o

Web

: w

ww

.des

pac

ho

carv

ajal

.co

m

14

No.

Hall

azg

o

Cri

teri

o

Efe

cto

Rec

om

end

aci

ón

Niv

el d

e

Rie

sgo

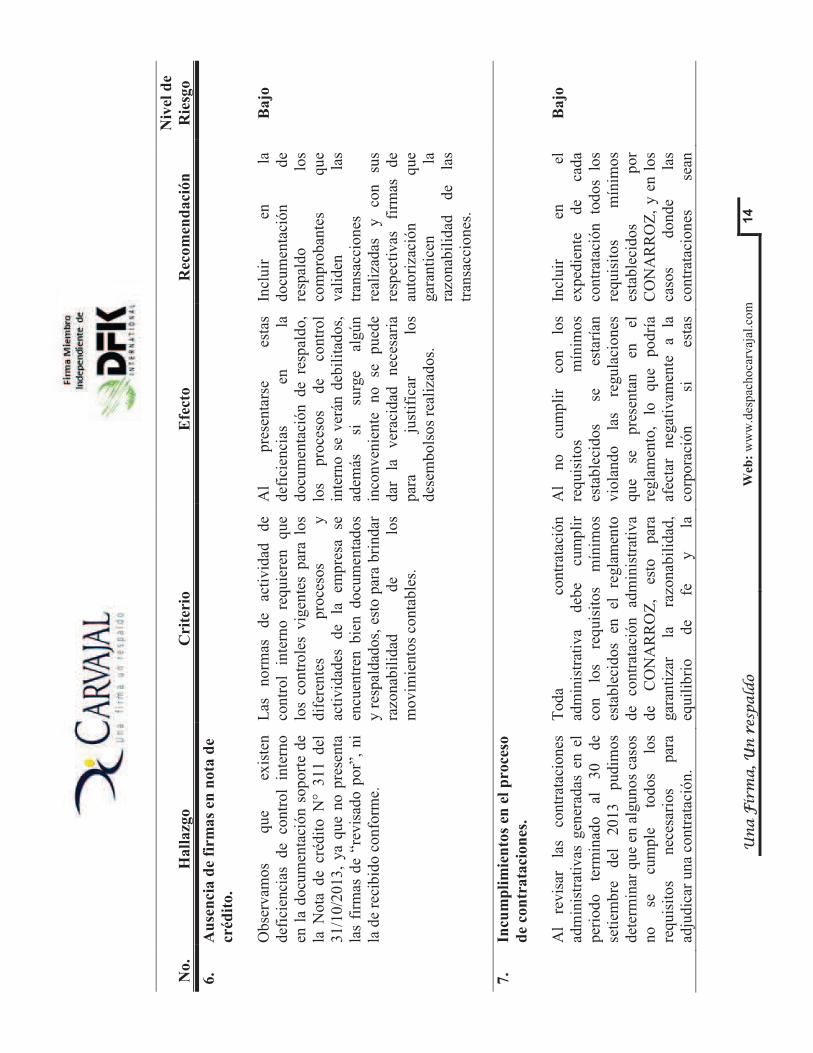

6.

Au

sen

cia d

e fi

rmas

en n

ota

de

créd

i to.

Obse

rvam

os

que

exis

ten

def

icie

nci

as

de

contr

ol

inte

rno

en l

a docu

men

taci

ón s

op

ort

e de

la N

ota

d

e cr

édit

o N

° 311 del

31/1

0/2

013,

ya

qu

e no p

rese

nta

las

firm

as d

e “r

evis

ado

por”

, ni

la d

e re

cibid

o c

onfo

rme.

Las

no

rmas

de

acti

vid

ad

de

contr

ol

inte

rno

requie

ren

que

los

contr

ole

s vig

ente

s p

ara

los

dif

eren

tes

pro

ceso

s y

acti

vid

ades

de

la

emp

resa

se

encu

entr

en bie

n docu

men

tados

y r

espal

dad

os,

est

o p

ara

bri

ndar

razo

nab

ilid

ad

de

los

movim

iento

s co

nta

ble

s.

Al

pre

senta

rse

esta

s

def

icie

nci

as

en

la

docu

men

taci

ón de

resp

aldo,

los

pro

ceso

s d

e co

ntr

ol

inte

rno s

e ver

án d

ebil

itad

os,

adem

ás

si

surg

e al

gún

inco

nven

iente

no

se

pued

e

dar

la

ver

acid

ad

nec

esar

ia

par

a ju

stif

icar

lo

s

des

embols

os

real

izad

os.

Incl

uir

en

la

docu

men

taci

ón

de

resp

aldo

los

com

pro

ban

tes

qu

e

val

iden

la

s

tran

sacc

iones

real

izad

as

y

con

sus

resp

ecti

vas

fi

rmas

d

e

auto

riza

ción

que

gar

anti

cen

la

razo

nab

ilid

ad

de

las

tran

sacc

iones

.

Bajo

7.

Incu

mp

lim

ien

tos

en e

l p

roce

so

de

con

trata

cion

es.

Al

revis

ar

las

contr

atac

iones

adm

inis

trat

ivas

gen

erad

as e

n e

l

per

iodo

term

inad

o

al

30

de

seti

embre

del

2013

pudim

os

det

erm

inar

que

en a

lguno

s ca

sos

no

se

cum

ple

to

dos

los

requis

itos

nec

esar

ios

par

a

adju

dic

ar u

na

contr

atac

ión.

Toda

contr

atac

ión

adm

inis

trat

iva

deb

e cu

mpli

r

con

los

requ

isit

os

mín

imos

esta

ble

cidos

en

el

regla

men

to

de

contr

atac

ión

adm

inis

trat

iva

de

CO

NA

RR

OZ

, es

to

par

a

gar

anti

zar

la

razo

nab

ilid

ad,

equil

ibri

o

de

fe

y

la

Al

no

cum

pli

r co

n

los

requis

itos

mín

imos

esta

ble

cidos

se

esta

rían

vio

lando

las

regula

ciones

que

se

pre

senta

n

en

el

regla

men

to,

lo

qu

e po

drí

a

afec

tar

neg

ativ

amen

te

a la

corp

ora

ción

si

esta

s

Incl

uir

en

el

exped

iente

de

cad

a

contr

atac

ión

todos

los

requis

itos

mín

imos

esta

ble

cidos

por

CO

NA

RR

OZ

, y e

n l

os

caso

s donde

las

contr

atac

ion

es

sean

Bajo

Un

a F

irm

a, U

n r

esp

ald

o

Web

: w

ww

.des

pac

ho

carv

ajal

.co

m

15

No.

Hall

azg

o

Cri

teri

o

Efe

cto

Rec

om

end

aci

ón

Niv

el d

e

Rie

sgo

Ver

det

alle

s en

An

exo 4

tras

par

enci

a de

la co

ntr

atac

ión

en

donde

se

van

a

inver

tir

fondos

de

la c

orp

ora

ción.

contr

atac

ion

es

no

so

n

real

izad

as

baj

o

los

está

ndar

es n

eces

ario

s.

con pró

rro

gas

se

deb

e

de

incl

uir

en

el

exped

iente

au

nque

la

pró

rro

ga

sea

en

los

años

siguie

nte

s.

8.

Día

s acu

mu

lad

os

de

vaca

cion

es.

De

acuer

do

a la

s pru

ebas

efec

tuad

as

pudim

os

obse

rvar

que

hay f

unci

on

ario

s qu

e ti

enen

much

os

día

s ac

um

ula

dos

de

vac

acio

nes

.

De

acuer

do co

n la

le

y la

bora

l

esta

ble

cida

po

r el

Min

iste

rio d

e

Tra

baj

o y

Seg

uri

dad

Soci

al,

las

vac

acio

nes

so

lo

pued

en

ser

acum

ula

das

por

2 a

ños.

Al

pre

senta

r m

uch

os

día

s

acum

ula

dos

el

funci

on

ario

corr

e el

ri

esgo

de

per

der

esos

día

s si

la

co

rpora

ción

tom

a la

dec

isió

n

de

acum

ula

rle

solo

lo

corr

espondie

nte

a

los

últ

imos

dos

años.

Por

otr

a par

te l

a co

rpora

ción

se p

odrí

a ver

afe

ctad

a si

el

funci

onar

io

es

des

ped

ido

o

renunci

a, y

a qu

e te

nd

ría

que

pag

arle

tod

as l

as v

acac

iones

acum

ula

das

, lo

qu

e si

gnif

ica

un

gas

to

mu

y

alto

p

ara

la

corp

ora

ción.

Apeg

arse

a

lo

esta

ble

cido

por

la

ley

de

acuer

do

a lo

indic

ado

por

el

Min

iste

rio d

e T

rabaj

o.

Man

tener

un

contr

ol

sobre

lo

s día

s

dis

po

nib

les

de

vac

acio

nes

de

cad

a

funci

onar

io

par

a que

este

lo

s dis

frute

en

el

per

iodo

corr

espondie

nte

y

no

acum

ule

vac

acio

nes

.

Bajo

Un

a F

irm

a, U

n r

esp

ald

o

Web

: w

ww

.des

pac

ho

carv

ajal

.co

m

16

SE

GU

IMIE

NT

O A

CA

RT

AS

DE

GE

RE

NC

IA A

NT

ER

IOR

ES

CG

-1 2

012

H

all

azg

o

Des

crip

ción

E

stad

o a

ctu

al

1.

Care

nci

a d

e p

rovis

ión

de

vaca

cion

es:

La

enti

dad

den

tro

de

sus

regis

tros

conta

ble

s no c

uen

ta c

on

una

pro

vis

ión d

e

vac

acio

nes

.

No

se

está

re

flej

ando

en

lo

s es

tados

finan

cier

os,

la

obli

gac

ión

de

la

enti

dad

con

los

funci

onar

ios

por

conce

pto

de

vac

acio

nes

, si

endo u

n p

asiv

o r

eal

según

la l

egis

laci

ón c

ost

arri

cen

se.

Pro

ceso

: a

la

fech

a de

audit

orí

a la

co

rpora

ción

ha

imple

men

tado u

na

pro

vis

ión

de

vac

acio

nes

, au

nque

cuen

ta

el

1.5

%

cuan

do

lo

esta

ble

cido

por

la

ley

es

cerc

a del

4.1

6%

.

2.

Falt

a

de

pro

nu

nci

am

ien

to

del

Min

iste

rio d

e H

aci

end

a.

No

se

logra

dis

poner

de

un

pro

nunci

amie

nto

form

al d

el M

inis

teri

o d

e

Hac

iend

a que

indiq

ue

que

la e

nti

dad

no s

e

encu

entr

a su

jeta

al

pag

o d

el i

mpues

to d

e

renta

Deb

e ex

isti

r un

pro

nunci

amie

nto

donde

se

indiq

ue

la

obli

gac

ión

sobre

la

pre

senta

ción

y

pag

o

de

impues

tos

por

par

te d

e C

ON

AR

RO

Z,

ó q

ue

indiq

ue

su

exoner

ació

n.

Pro

ceso

: A

la

fe

cha

de

la

audit

orí

a la

co

rpo

raci

ón

no

hac

e nin

gun

a co

nsu

lta

al

Min

iste

rio

de

Hac

ienda,

sino

que

se

bas

a baj

o

un

crit

erio

in

tern

o

esta

ble

cido

por

el

dep

arta

men

to

legal

,

Un

a F

irm

a, U

n r

esp

ald

o

Web

: w

ww

.des

pac

ho

carv

ajal

.co

m

17

donde

indic

an

qu

e la

corp

ora

ción n

o e

stá

suje

ta a

l

pag

o d

e im

pues

tos.

An

exo 1

1-0

1-0

2-0

3

BN

CR

cta

. 2

16

62

2-1

Pro

g. In

vest

igaci

ón

N

úm

ero

F

ech

a

Ben

efic

iari

o

Mon

to

A

B

C

D

E

F

G

20

63

55

84

04

/07

/201

3

CO

NA

RR

OZ

21

66

25

-

3

8.0

26

√

√

X

√

X

√

X

70

01

07

/11

/201

2

CA

RL

OS

CA

ST

RO

FA

LL

AS

-

5

3.4

73

√

√

X

√

√

√

√

70

77

05

/12

/201

2

BE

RT

ER

MA

RT

INE

Z U

LA

TE

-

3

4.4

20

√

√

X

√

√

√

√

71

05

20

/12

/201

2

CA

RL

OS

CA

ST

RO

FA

LL

AS

-

5

1.6

38

√

√

X

√

√

√

√

71

97

30

/01

/201

3

BO

LIV

AR

RU

IZ Z

EL

ED

ON

-

17

0.3

56

√

√

X

√

√

√

√

72

70

21

/02

/201

3

CO

RP

OR

AC

ION

AR

RO

CE

RA

NA

CIO

NA

L

-

6

0.0

00

√

√

X

√

√

√

√

73

93

03

/04

/201

3

DID

IER

RO

DR

IGU

EZ

SA

LA

ZA

R

-

7

5.8

50

√

√

X

√

√

√

√

74

26

10

/04

/201

3

JAIR

O D

IAZ

LE

IVA

-

18

3.0

10

√

√

X

√

√

√

√

75

46

15

/05

/201

3

JAIR

O D

IAZ

LE

IVA

-

4

5.6

72

√

√

X

X

√

√

√

76

69

26

/06

/201

3

BE

RT

ER

MA

RT

INE

Z U

LA

TE

-

7

4.8

10

√

√

X

√

√

√

√

77

10

16

/07

/201

3

EL

CO

LO

NO

AG

RO

PE

CU

AR

IO S

.A.

-

3.4

65.7

44

√

√

X

√

√

√

√

77

94

14

/08

/201

3

BO

LIV

AR

RU

IZ Z

EL

ED

ON

-

4

2.3

42

√

√

X

X

√

√

√

78

44

04

/09

/201

3

BE

RT

ER

MA

RT

INE

Z U

LA

TE

-

8

5.8

40

√

√

X

X

√

√

√

78

84

30

/09

/201

3

GR

UP

O Q

PR

OD

UC

TO

S A

UT

OM

OT

RIC

ES

S.A

. -

31

7.2

28

√

√

X

√

√

√

√

69

39

17

/10

/201

2

JIM

EN

EZ

JIM

EN

EZ

GU

ST

AV

O

-

6

0.0

00

√

√

X

√

√

√

√

71

02

19

/12

/201

2

LE

DE

ZM

A A

LV

AR

AD

O O

SW

AL

DO

-

15

0.0

00

√

√

X

√

√

√

√

Un

a F

irm

a, U

n r

esp

ald

o

Web

: w

ww

.des

pac

ho

carv

ajal

.co

m

18

1-0

1-0

2-0

3

BN

CR

cta

. 2

16

62

2-1

Pro

g. In

vest

igaci

ón

7

190

30

/01

/201

3

CH

AV

AR

RIA

RO

JAS

RA

ND

AL

L

-

17

5.0

00

√

√

X

√

√

√

√

73

07

06

/03

/201

3

VA

RG

AS

SA

LA

ZA

R M

AR

VIN

-

17

0.0

00

√

√

X

√

√

√

√

77

12

16

/07

/201

3

AL

VA

RA

DO

LE

DE

ZM

A R

AN

DA

LL

-

10

0.0

00

√

√

X

X

√

√

√

77

88

14

/08

/201

3

AL

VA

RA

DO

LE

DE

ZM

A R

AN

DA

LL

-

10

0.0

00

√

√

X

X

√

√

√

78

51

11

/09

/201

3

VIL

LA

LO

BO

S M

AR

TIN

EZ

RO

XA

NA

-

15

0.0

00

√

√

X

X

√

√

√

1-0

1-0

2-1

0

BN

CR

$ c

ta N

o 6

17

45

2-8

Con

arro

z $

N

úm

ero

F

ech

a

Ben

efic

iari

o

Mon

to $

A

B

C

D

E

F

G

54

27

12

/02

/201

3

RO

BE

RT

SO

TO

RIV

ER

A

-

2

95

√

√

X

X

√

√

√

54

90

19

/06

/201

3

ME

T -

CA

L E

NG

INE

ER

ING

SE

RV

ICE

S,

S.A

. -

2

60

√

√

X

√

√

√

√

1-0

1-0

2-1

2

BN

CR

$ c

ta N

o 6

19

96

7-3

In

ves

tig

aci

ón

Nú

mero

F

ech

a

Ben

efic

iari

o

Mon

to $

A

B

C

D

E

F

G

37

0

05

/12

/201

2

MA

UR

ICIO

MIG

UE

L M

OR

A M

UR

ILL

O

-

7

00

√

√

X

√

X

√

√

41

3

28

/08

/201

3

CA

RA

VA

NA

IN

TE

RN

AC

ION

AL

S.A

. -

2.7

72

√

√

X

√

√

√

√

Un

a F

irm

a, U

n r

esp

ald

o

Web

: w

ww

.des

pac

ho

carv

ajal

.co

m

19

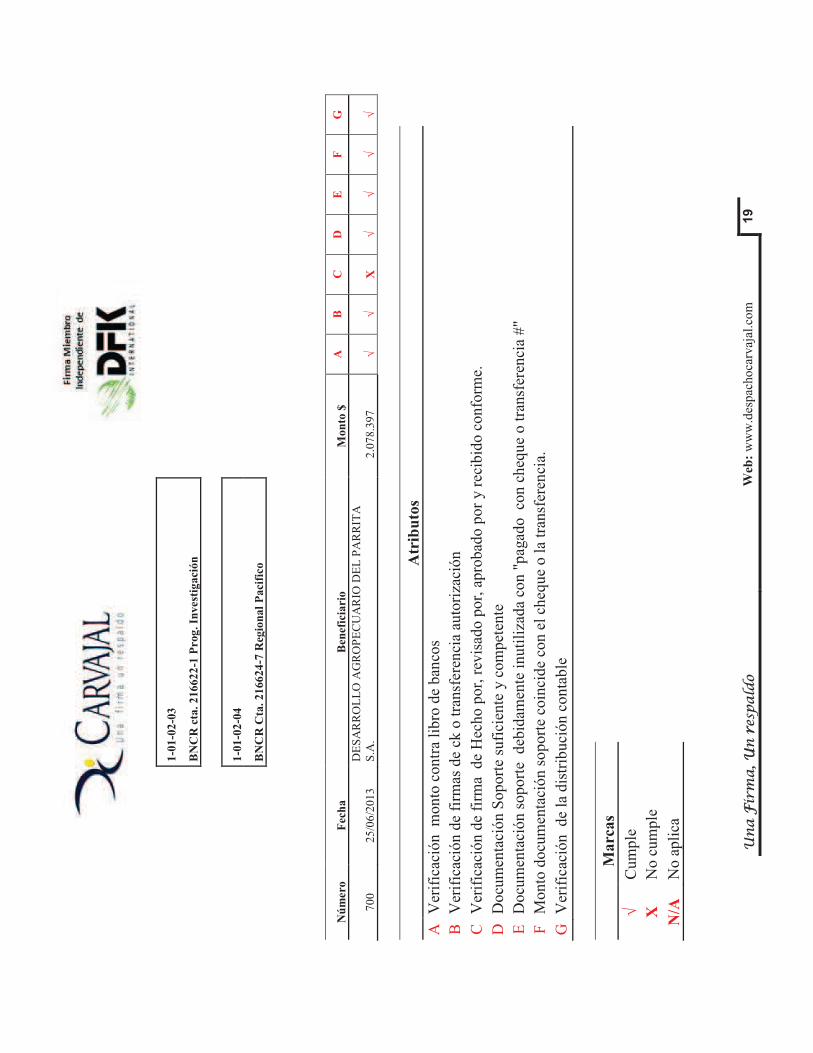

1-0

1-0

2-0

3

BN

CR

cta

. 2

16

62

2-1

Pro

g. In

vest

igaci

ón

1-0

1-0

2-0

4

BN

CR

Cta

. 21

66

24

-7 R

egio

nal

Paci

fico

Nú

mero

F

ech

a

Ben

efic

iari

o

Mon

to $

A

B

C

D

E

F

G

70

0

25

/06

/201

3

DE

SA

RR

OL

LO

AG

RO

PE

CU

AR

IO D

EL

PA

RR

ITA

S.A

.

2

.07

8.3

97

√

√

X

√

√

√

√

Atr

ibu

tos

A

Ver

ific

ació

n m

onto

contr

a li

bro

de

ban

cos

B

Ver

ific

ació

n d

e fi

rmas

de

ck o

tra

nsf

eren

cia

auto

riza

ción

C

Ver

ific

ació

n d

e fi

rma

de

Hec

ho p

or,

rev

isad

o p

or,

apro

bad

o p

or

y r

ecib

ido c

onfo

rme.

D

Docu

men

taci

ón S

oport

e su

fici

ente

y c

om

pet

ente

E

Docu

men

taci

ón s

oport

e d

ebid

amen

te i

nuti

liza

da

con "

pag

ado co

n c

heq

ue

o t

ransf

eren

cia

#"

F

Monto

docu

men

taci

ón s

oport

e co

inci

de

con e

l ch

eque

o l

a tr

ansf

eren

cia.

G

Ver

ific

ació

n de

la d

istr

ibuci

ón c

onta

ble

Marc

as

√

Cum

ple

X

No c

um

ple

N/A

N

o a

pli

ca

Un

a F

irm

a, U

n r

esp

ald

o

Web

: w

ww

.des

pac

ho

carv

ajal

.co

m

20

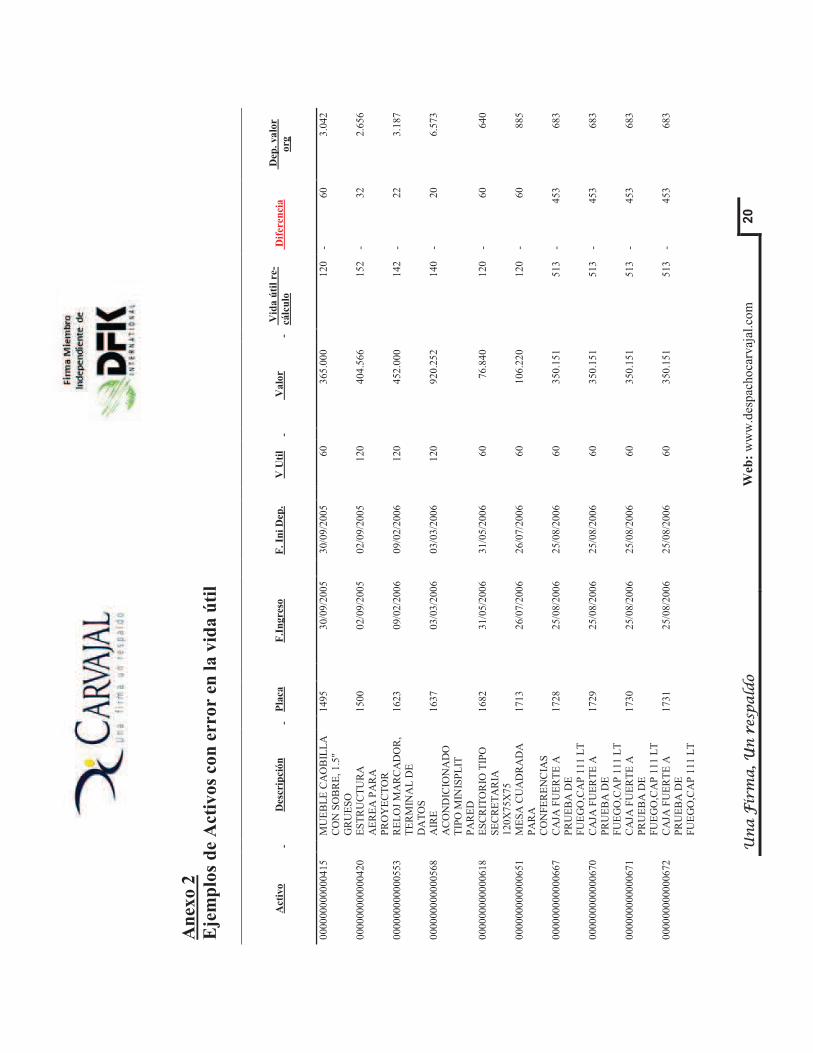

An

exo

2

Eje

mp

los

de

Act

ivos

con

err

or

en l

a v

ida ú

til

Act

ivo

D

escr

ipci

ón

Pla

ca

F

.In

gre

so

F

. In

i D

ep.

V

Uti

l

Va

lor

Vid

a ú

til

re-

cálc

ulo

D

ifer

enci

a

Dep

. va

lor

org

0000

000

000

004

15

M

UE

BL

E C

AO

BIL

LA

CO

N S

OB

RE

, 1

.5"

GR

UE

SO

1

495

30/0

9/2

00

5

30/0

9/2

00

5

60

3

65

.00

0

1

20

-

6

0

3.0

42

0000

000

000

004

20

E

ST

RU

CT

UR

A

AE

RE

A P

AR

A

PR

OY

EC

TO

R

1

500

02/0

9/2

00

5

02/0

9/2

00

5

120

4

04

.56

6

1

52

-

3

2

2.6

56

0000

000

000

005

53

R

EL

OJ

MA

RC

AD

OR

,

TE

RM

INA

L D

E

DA

TO

S

1

623

09/0

2/2

00

6

09/0

2/2

00

6

120

4

52

.00

0

1

42

-

2

2

3.1

87

0000

000

000

005

68

A

IRE

AC

ON

DIC

ION

AD

O

TIP

O M

INIS

PL

IT

PA

RE

D

1

637

03/0

3/2

00

6

03/0

3/2

00

6

120

9

20

.25

2

1

40

-

2

0

6.5

73

0000

000

000

006

18

E

SC

RIT

OR

IO T

IPO

SE

CR

ET

AR

IA

120

X7

5X

75

1

682

31/0

5/2

00

6

31/0

5/2

00

6

60

7

6.8

40

1

20

-

6

0

6

40

0000

000

000

006

51

M

ES

A C

UA

DR

AD

A

PA

RA

C

ON

FE

RE

NC

IAS

1

713

26/0

7/2

00

6

26/0

7/2

00

6

60

1

06

.22

0

1

20

-

6

0

8

85

0000

000

000

006

67

C

AJA

FU

ER

TE

A

PR

UE

BA

DE

F

UE

GO

,CA

P 1

11

LT

1

728

25/0

8/2

00

6

25/0

8/2

00

6

60

3

50

.15

1

5

13

-

4

53

6

83

0000

000

000

006

70

C

AJA

FU

ER

TE

A

PR

UE

BA

DE

F

UE

GO

,CA

P 1

11

LT

1

729

25/0

8/2

00

6

25/0

8/2

00

6

60

3

50

.15

1

5

13

-

4

53

6

83

0000

000

000

006

71

C

AJA

FU

ER

TE

A

PR

UE

BA

DE

F

UE

GO

,CA

P 1

11

LT

1

730

25/0

8/2

00

6

25/0

8/2

00

6

60

3

50

.15

1

5

13

-

4

53

6

83

0000

000

000

006

72

C

AJA

FU

ER

TE

A

PR

UE

BA

DE

F

UE

GO

,CA

P 1

11

LT

1

731

25/0

8/2

00

6

25/0

8/2

00

6

60

3

50

.15

1

5

13

-

4

53

6

83

Un

a F

irm

a, U

n r

esp

ald

o

Web

: w

ww

.des

pac

ho

carv

ajal

.co

m

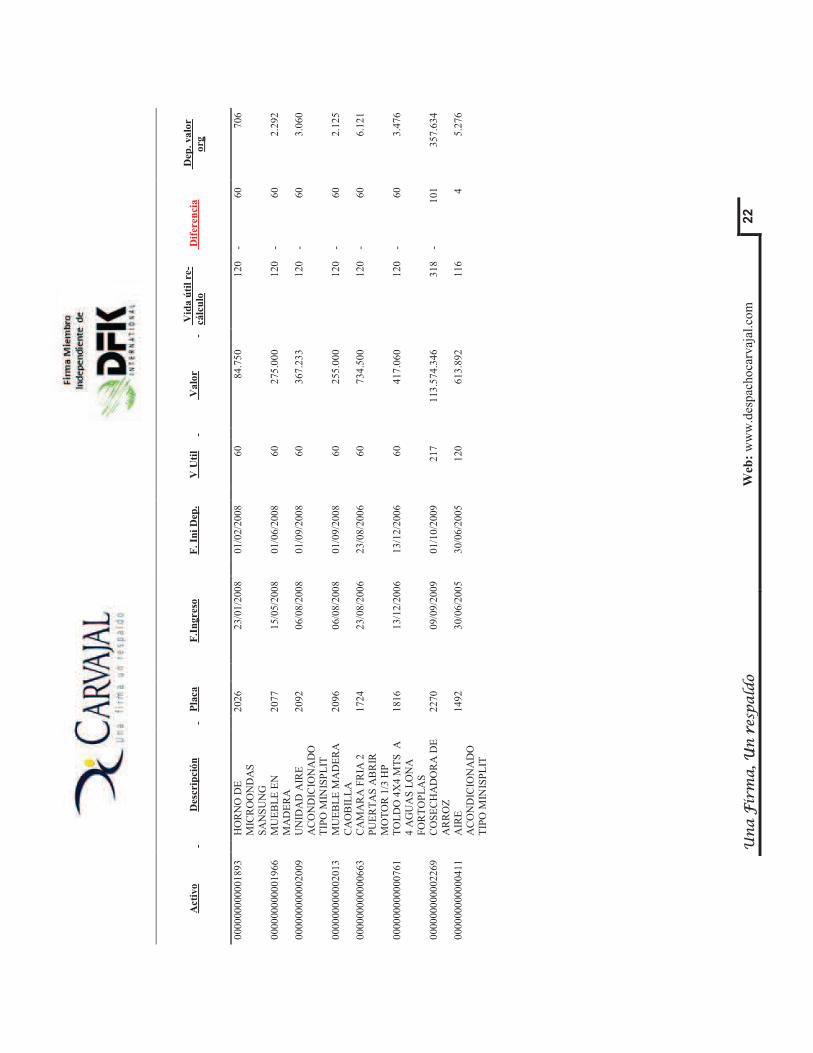

21

Act

ivo

D

escr

ipci

ón

Pla

ca

F

.In

gre

so

F

. In

i D

ep.

V

Uti

l

Va

lor

Vid

a ú

til

re-

cálc

ulo

D

ifer

enci

a

Dep

. va

lor

org

0000

000

000

006

73

C

AJA

FU

ER

TE

A

PR

UE

BA

DE

FU

EG

O,C

AP

111

LT

1

732

25/0

8/2

00

6

25/0

8/2

00

6

60

3

50

.15

1

5

13

-

4

53

6

83

0000

000

000

007

20

A

IRE

A

CO

ND

ICIO

NA

DO

MIN

I P

AR

ED

, 120

00

BT

U

1

776

29/0

3/2

00

7

29/0

3/2

00

7

60

4

52

.06

8

1

17

-

5

7

3.8

64

0000

000

000

007

21

A

IRE

AC

ON

DIC

ION

AD

O

MIN

I P

AR

ED

, 120

00

B

TU

1

777

29/0

3/2

00

7

29/0

3/2

00

7

60

4

52

.06

8

1

17

-

5

7

3.8

64

0000

000

000

007

22

A

IRE

AC

ON

DIC

ION

AD

O

MIN

I P

AR

ED

, 120

00

BT

U

1

778

29/0

3/2

00

7

29/0

3/2

00

7

60

4

52

.06

8

1

17

-

5

7

3.8

64

0000

000

000

007

23

A

IRE

A

CO

ND

ICIO

NA

DO

MIN

I P

AR

ED

, 120

00

BT

U

1

779

29/0

3/2

00

7

29/0

3/2

00

7

60

4

52

.06

8

1

17

-

5

7

3.8

64

0000

000

000

007

67

A

RC

HIV

O

ME

TA

LIC

O T

IPO

LE

GA

L 4

GA

VE

TA

S,

1

823

08/0

1/2

00

6

08/0

1/2

00

6

60

9

0.4

00

1

07

-

4

7

8

41

0000

000

000

007

69

A

RC

HIV

O

ME

TA

LIC

O T

IPO

LE

GA

L 4

GA

VE

TA

S,

1

824

08/0

1/2

00

6

08/0

1/2

00

6

60

9

0.4

00

1

07

-

4

7

8

41

0000

000

000

007

73

M

UE

BL

E T

IPO

BIB

LIO

TE

CA

MA

DE

RA

1

828

29/0

3/2

00

7

29/0

3/2

00

7

60

2

95

.00

0

1

20

-

6

0

2.4

58

0000

000

000

008

25

A

IRE

AC

ON

DIC

ION

AD

O

SA

NS

UN

G

1

874

29/0

3/2

00

7

29/0

3/2

00

7

60

5

39

.03

4

1

20

-

6

0

4.4

92

0000

000

000

009

39

R

EL

OJ

MA

RC

AD

OR

-

TA

RJE

TA

S

2

96

16/1

2/2

00

2

16/1

2/2

00

2

168

2

34

.42

9

2

10

-

4

2

1.1

14

0000

000

000

018

87

A

IRE

A

CO

ND

ICIO

NA

DO

,

CO

OL

TE

K

2

028

01/1

1/2

00

7

01/1

2/2

00

7

60

5

07

.00

0

1

20

-

6

0

4.2

25

0000

000

000

018

92

R

EF

RIG

ER

AD

OR

G

EN

ER

AL

EL

EC

TR

IC

2

025

23/0

1/2

00

8

01/0

2/2

00

8

60

2

55

.08

3

1

20

-

6

0

2.1

26

Un

a F

irm

a, U

n r

esp

ald

o

Web

: w

ww

.des

pac

ho

carv

ajal

.co

m

22

Act

ivo

D

escr

ipci

ón

Pla

ca

F

.In

gre

so

F

. In

i D

ep.

V

Uti

l

Va

lor

Vid

a ú

til

re-

cálc

ulo

D

ifer

enci

a

Dep

. va

lor

org

0000

000

000

018

93

H

OR

NO

DE

M

ICR

OO

ND

AS

SA

NS

UN

G

2

026

23/0

1/2

00

8

01/0

2/2

00

8

60

8

4.7

50

1

20

-

6

0

7

06

0000

000

000

019

66

M

UE

BL

E E

N

MA

DE

RA

2077

15/0

5/2

00

8

01/0

6/2

00

8

60

2

75

.00

0

1

20

-

6

0

2.2

92

0000

000

000

020

09

U

NID

AD

AIR

E

AC

ON

DIC

ION

AD

O

TIP

O M

INIS

PL

IT

2

092

06/0

8/2

00

8

01/0

9/2

00

8

60

3

67

.23

3

1

20

-

6

0

3.0

60

0000

000

000

020

13

M

UE

BL

E M

AD

ER

A

CA

OB

ILL

A

2

096

06/0

8/2

00

8

01/0

9/2

00

8

60

2

55

.00

0

1

20

-

6

0

2.1

25

0000

000

000

006

63

C

AM

AR

A F

RIA

2

PU

ER

TA

S A

BR

IR

MO

TO

R 1

/3 H

P

1

724

23/0

8/2

00

6

23/0

8/2

00

6

60

7

34

.50

0

1

20

-

6

0

6.1

21

0000

000

000

007

61

T

OL

DO

4X

4 M

TS

A

4 A

GU

AS

LO

NA

FO

RT

OP

LA

S

1

816

13/1

2/2

00

6

13/1

2/2

00

6

60

4

17

.06

0

1

20

-

6

0

3.4

76

0000

000

000

022

69

C

OS

EC

HA

DO

RA

DE

AR

RO

Z

2

270

09/0

9/2

00

9

01/1

0/2

00

9

217

113

.574

.34

6

3

18

-

1

01

35

7.6

34

0000

000

000

004

11

A

IRE

A

CO

ND

ICIO

NA

DO

TIP

O M

INIS

PL

IT

1

492

30/0

6/2

00

5

30/0

6/2

00

5

120

6

13

.89

2

1

16

4

5.2

76

Un

a F

irm

a, U

n r

esp

ald

o

Web

: w

ww

.des

pac

ho

carv

ajal

.co

m

23

An

exo N

° 3

Def

icie

nci

as

de

con

trol

vis

tas

du

ran

te l

a t

om

a f

ísic

a d

e act

ivos.

Act

ivo

fu

era

de

las

Inst

ala

cio

nes

sin

bo

leta

de

tra

sla

do

A

ctiv

o

Des

crip

ció

n

N.

pla

ca

0000

000

000

022

96

MIC

RO

CO

MP

UT

AD

OR

A P

OR

TA

TIL

HP

2

287

Cust

od

io l

a ti

ene

en s

u c

asa

de

hab

itac

ión s

in f

orm

ula

rio A

F-2

uti

liza

do p

or

Conar

roz

par

a el

tra

slad

o d

e A

ctiv

os.

Act

ivo

no

en

con

tra

do

A

ctiv

o

Des

crip

ció

n

N.

pla

ca

0000

000

000

027

36

MIC

RO

SC

OP

IO T

RIN

OC

UL

AR

2

494

El

acti

vo n

o f

ue

ubic

ado f

ísic

amen

te d

ura

nte

la

tom

a fí

sica

rea

liza

da.

A

ctiv

o

Des

crip

ció

n

N.

pla

ca

0000

000

000

026

98

UN

IDA

D C

EN

TR

AL

DE

C

ON

FE

RE

NC

IA D

IGIT

AL

2

460

No s

e en

cuen

tra

pla

qu

eado.

A

ctiv

o

Des

crip

ció

n

N.

pla

ca

0000

000

000

003

38

PR

OY

EC

TO

R M

UL

TIM

ED

IA,

2500

AN

SI

1423

Act

ivo s

e en

cuen

tra

dañ

ado y

aun a

sí n

o h

a si

do d

ado d

e baj

a

A

ctiv

o

Des

crip

ció

n

N.

pla

ca

Un

a F

irm

a, U

n r

esp

ald

o

Web

: w

ww

.des

pac

ho

carv

ajal

.co

m

24

0000

000

000

018

54

MIC

RO

SC

OP

IO

1912

Se

encu

entr

a guar

dad

o y

nuev

o, por

lo q

ue

se e

stá

dep

reci

ando s

in h

acer

se u

tili

zado t

odav

ía.

An

exo N

° 4

Def

icie

nci

as

en l

a r

evis

ión

de

las

con

trata

cion

es a

dm

inis

trati

vas.

·

Los

exped

iente

s no s

e en

cuen

tran

foli

ados.

·

Se

evid

enci

a la

ause

nci

a de

algunas

fir

mas

, ta

nto

en l

as c

om

unic

acio

nes

ele

ctró

nic

as q

ue

deb

en e

star

fir

mad

as p

or

el

resp

onsa

ble

, co

mo e

n l

as s

oli

citu

des

de

bie

nes

y s

ervic

ios.

·

Fal

ta d

e o

fere

nte

s si

n j

ust

ific

ació

n a

lguna.

·

Ofe

rtas

con f

alta

s d

e re

quer

imie

nto

s.

·

No s

e ad

junta

n l

as p

rórr

ogas

o a

mpli

acio

nes

a l

as c

ontr

atac

ion

es.