Costos Financieros

31

Desayuno IFRS Club Costos de financiamiento. Un análisis detallado de los aspectos ignorados y errores más comunes al decidir su tratamiento. Sergio Tubío Socio Silvina Peluso Senior Manager Junio 2014

-

Upload

esvin-samaniego -

Category

Documents

-

view

227 -

download

3

description

Costos financieros

Transcript of Costos Financieros

Desayuno IFRS Club

Costos de financiamiento. Un análisis detallado de los aspectos ignorados y errores más comunes al decidir su tratamiento.

Sergio Tubío Socio

Silvina Peluso Senior Manager

Junio 2014

PwC

Costo de financiamiento Resumen

• Recap de Bases

- Alcance y principios

- Definiciones

- Medición

• Casos de aplicación

• Diferencias de cambio de moneda extranjera

• Aplicación en grupos consolidados

2

PwC

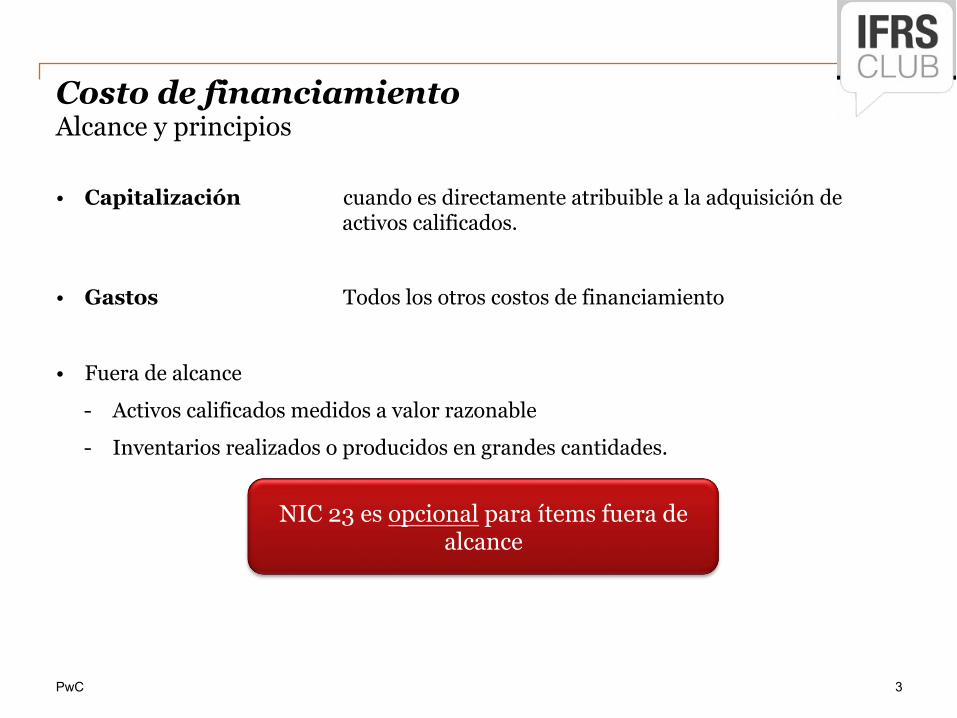

Costo de financiamiento Alcance y principios

• Capitalización cuando es directamente atribuible a la adquisición de activos calificados.

• Gastos Todos los otros costos de financiamiento

• Fuera de alcance

- Activos calificados medidos a valor razonable

- Inventarios realizados o producidos en grandes cantidades.

3

NIC 23 es opcional para ítems fuera de alcance

PwC

Costo de financiamiento Definiciones

4

Costo de financiamiento

Interés y otros costos incurridos por una entidad en conexión con el préstamo de

fondos.

Activos Calificados

Un activo que necesariamente toma un periodo de tiempo antes de ser utilizado

o vendido.

PwC

Costo de financiamiento Medición

Opciones de costo a capitalizar

5

Financiamiento específico Financiamiento General Fondos propios

Costo actual menos ingresos por inversiones.

Costo medio ponderado de los prestamos*

*No incluye el ingreso de las

inversiones

Sin capitalizar

Siempre limitado al costo de financiamiento incurrido en el periodo

PwC

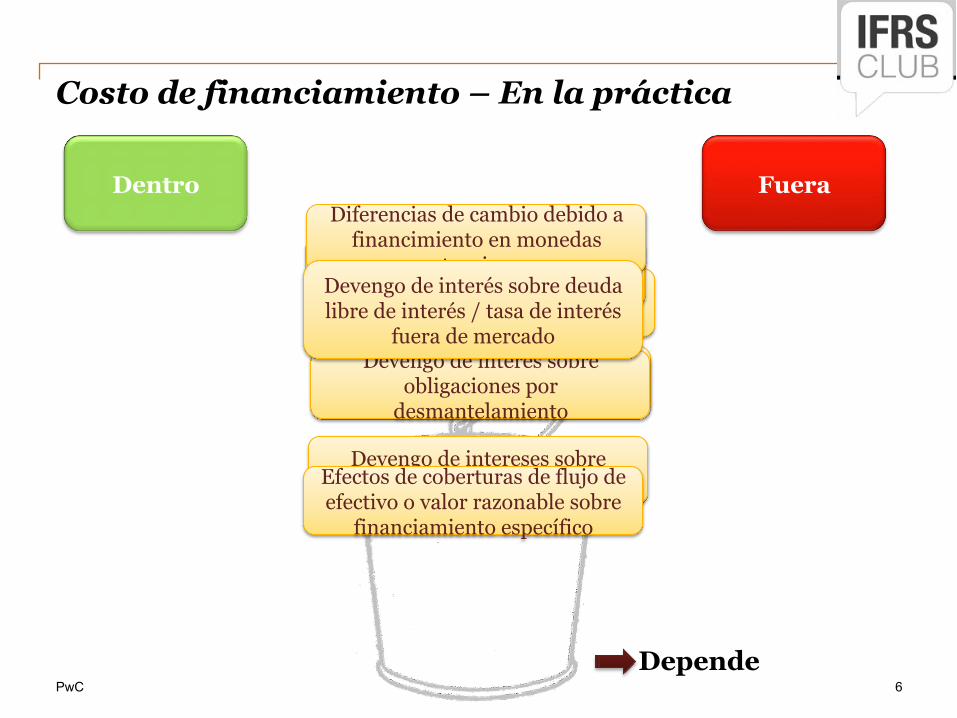

Cargos financieros respecto a arrendamientos financieros.

Costo de capital propio

Dividendos de acciones preferentes

Costo de financiamiento – En la práctica

Devengo de intereses sobre provisiones

Devengo de interés sobre obligaciones por

desmantelamiento

Efectos de coberturas de flujo de efectivo o valor razonable sobre

financiamiento específico

Dentro Fuera

Depende 6

Diferencias de cambio debido a financimiento en monedas

extranjeras. Devengo de interés sobre deuda libre de interés / tasa de interés

fuera de mercado

PwC

Costo de financiamiento – Base de aplicación

El costo de financiamiento relacionado con el financiamiento genérico elegible para capitalización es calculado según:

CF = Gastos * Tasa * Fracción

Fracción – Muestra la division de flujos

de efectivo entre CAPEX y OPEX.

MITO Se presume que todo financiamiento genérico tiene por objetivo

financiar activos calificados.

7

Hecho Mito O

PwC

Costo de financiamiento – Base de aplicación

El financiamiento específico es transferido al fondo de financiamiento una vez el respectivo activo calificado está finalizado.

Hecho El préstamo específico es considerado directamente atribuible para

obtener otro activo calificado. El mismo, podría ser “repagado” sí las fuentes de dinero no fueron dirigidas a la construcción de otros

activos calificados.

8

Hecho Mito O

PwC

Costo de financiamiento – Base de aplicación

Una entidad ha acordado un préstamo para adquirir una entidad subsidiaria.

El costo de financiamiento incurrido en este préstamo no es directamente atribuíble a la adquisición / construcción del activo calificado y podria ser excluído del costo general de financiamiento a capitalizar.

Mito Sólo la deuda respecto a la adquisición de activos calificados es

excluída del financimiento general.

9

Hecho Mito O

PwC

Costo de financiamiento – Base de aplicación

Un acuerdo de préstamo establece que los fondos están restringidos y sólo pueden usarse como capital de trabajo. El préstamo se vuelve pagadero “on demand” si no se cumple esta condición.

Con esta restricción, el préstamo debería ser excluído del financiamiento general.

Mito La norma no requiere a las entidades usar un juicio para determinar que financiamiento general puede ser excluído del cálculo del índice de capitalización. Sólo el préstamo utilizado para adquirir activos calificados es excluído del financiamiento general.

10

Hecho Mito O

PwC

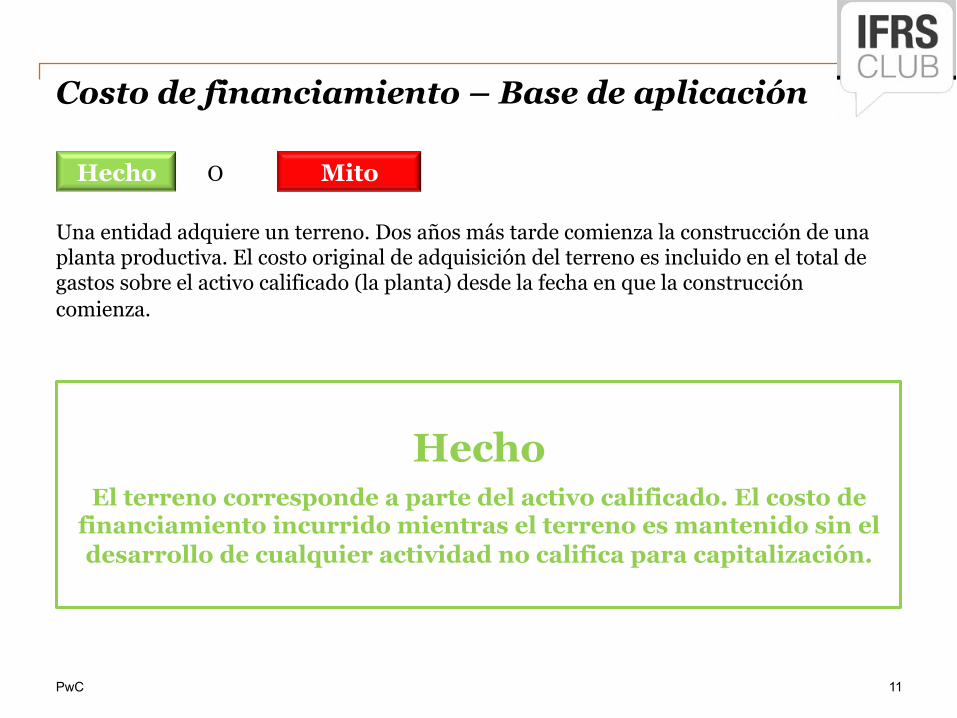

Costo de financiamiento – Base de aplicación

Una entidad adquiere un terreno. Dos años más tarde comienza la construcción de una planta productiva. El costo original de adquisición del terreno es incluido en el total de gastos sobre el activo calificado (la planta) desde la fecha en que la construcción comienza.

Hecho El terreno corresponde a parte del activo calificado. El costo de

financiamiento incurrido mientras el terreno es mantenido sin el desarrollo de cualquier actividad no califica para capitalización.

11

Hecho Mito O

PwC

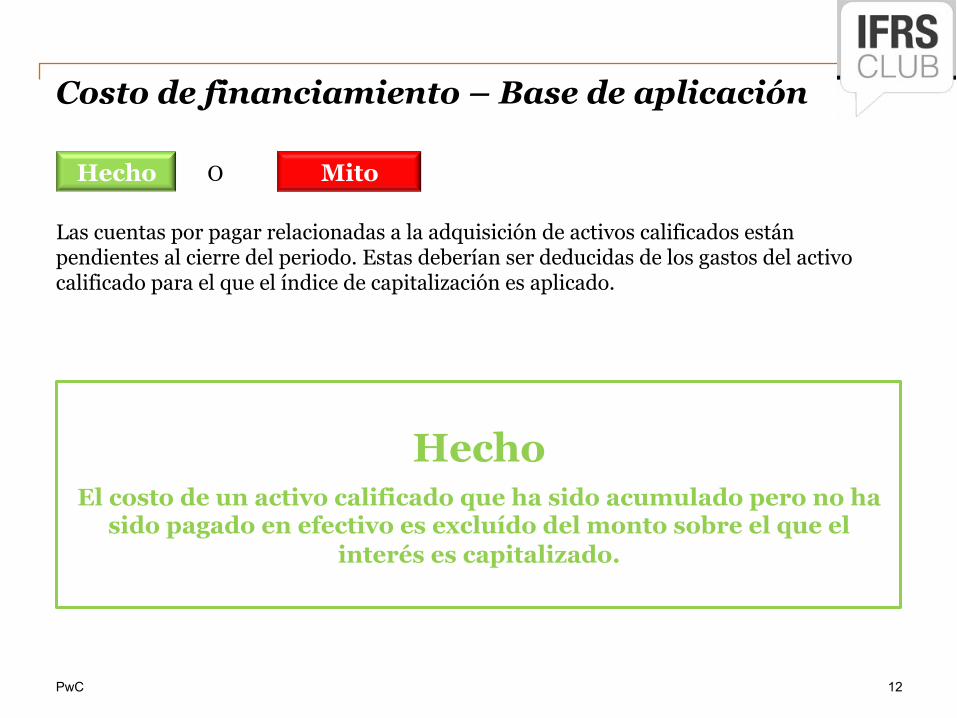

Costo de financiamiento – Base de aplicación

Las cuentas por pagar relacionadas a la adquisición de activos calificados están pendientes al cierre del periodo. Estas deberían ser deducidas de los gastos del activo calificado para el que el índice de capitalización es aplicado.

Hecho El costo de un activo calificado que ha sido acumulado pero no ha

sido pagado en efectivo es excluído del monto sobre el que el interés es capitalizado.

12

Hecho Mito O

PwC

Costo de financiamiento – Base de aplicación

El costo de financiamiento fue capitalizado en los libros contables y reconocido como gasto para fines fiscales. El monto de costo de financiamiento capitalizado deberia ser neto del efecto impositivo.

Mito El costo de financiamiento debería ser capitalizado antes de

impuestos. Los efectos de impuestos serán considerados en el cálculo de impuesto diferido.

13

Hecho Mito O

PwC

• Tratamiento de perdidas y ganancias de M/E

• Ajustes al costo de interés

• Construcciones que abarcan más de un periodo contable.

14

Costo de financiamiento Diferencias de cambio de M/E

PwC

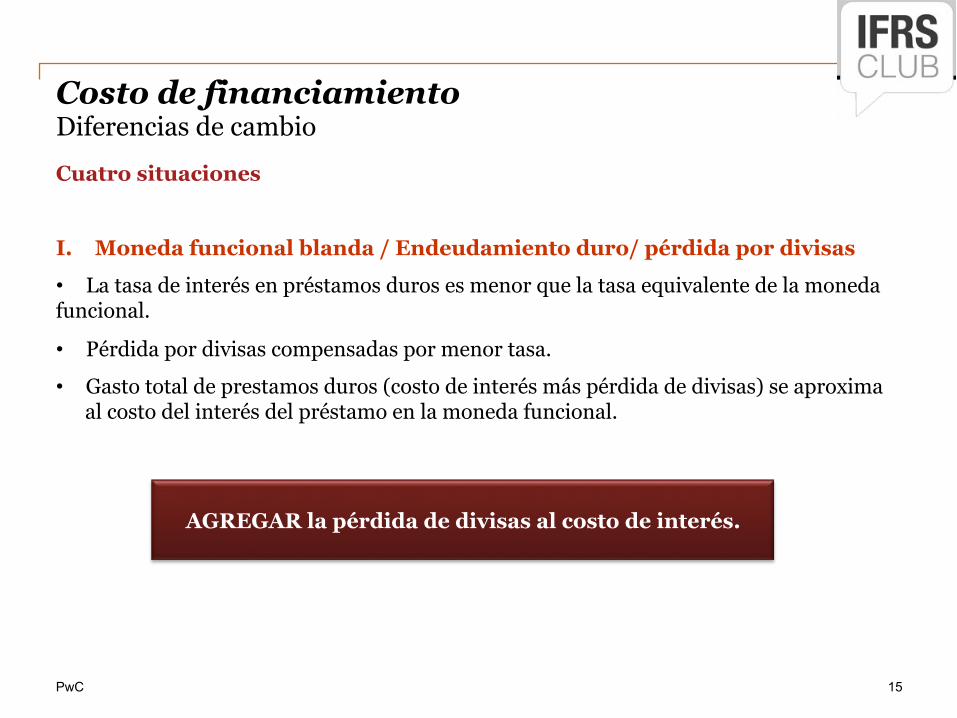

Costo de financiamiento Diferencias de cambio

Cuatro situaciones

I. Moneda funcional blanda / Endeudamiento duro/ pérdida por divisas

• La tasa de interés en préstamos duros es menor que la tasa equivalente de la moneda funcional.

• Pérdida por divisas compensadas por menor tasa.

• Gasto total de prestamos duros (costo de interés más pérdida de divisas) se aproxima al costo del interés del préstamo en la moneda funcional.

15

AGREGAR la pérdida de divisas al costo de interés.

PwC

Costo de financiamiento Diferencias de cambio

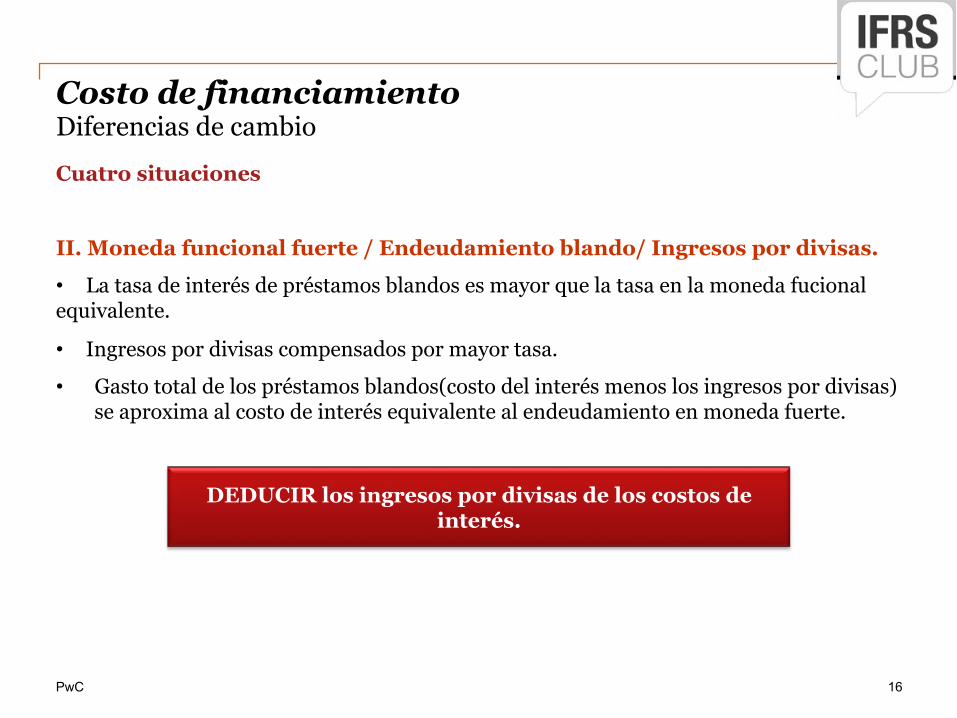

Cuatro situaciones

II. Moneda funcional fuerte / Endeudamiento blando/ Ingresos por divisas.

• La tasa de interés de préstamos blandos es mayor que la tasa en la moneda fucional equivalente.

• Ingresos por divisas compensados por mayor tasa.

• Gasto total de los préstamos blandos(costo del interés menos los ingresos por divisas) se aproxima al costo de interés equivalente al endeudamiento en moneda fuerte.

16

DEDUCIR los ingresos por divisas de los costos de interés.

PwC

Costo de financiamiento Diferencias de cambio

Cuatro situaciones

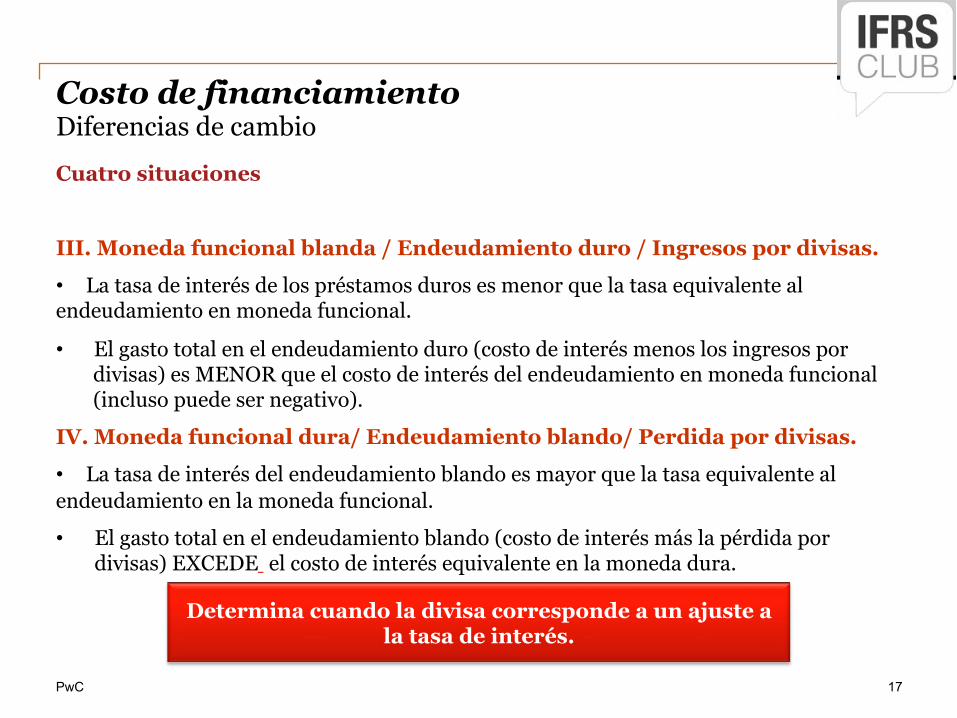

III. Moneda funcional blanda / Endeudamiento duro / Ingresos por divisas.

• La tasa de interés de los préstamos duros es menor que la tasa equivalente al endeudamiento en moneda funcional.

• El gasto total en el endeudamiento duro (costo de interés menos los ingresos por divisas) es MENOR que el costo de interés del endeudamiento en moneda funcional (incluso puede ser negativo).

IV. Moneda funcional dura/ Endeudamiento blando/ Perdida por divisas.

• La tasa de interés del endeudamiento blando es mayor que la tasa equivalente al endeudamiento en la moneda funcional.

• El gasto total en el endeudamiento blando (costo de interés más la pérdida por divisas) EXCEDE el costo de interés equivalente en la moneda dura.

17

Determina cuando la divisa corresponde a un ajuste a la tasa de interés.

PwC

Costo de financiamiento Diferencias de cambio

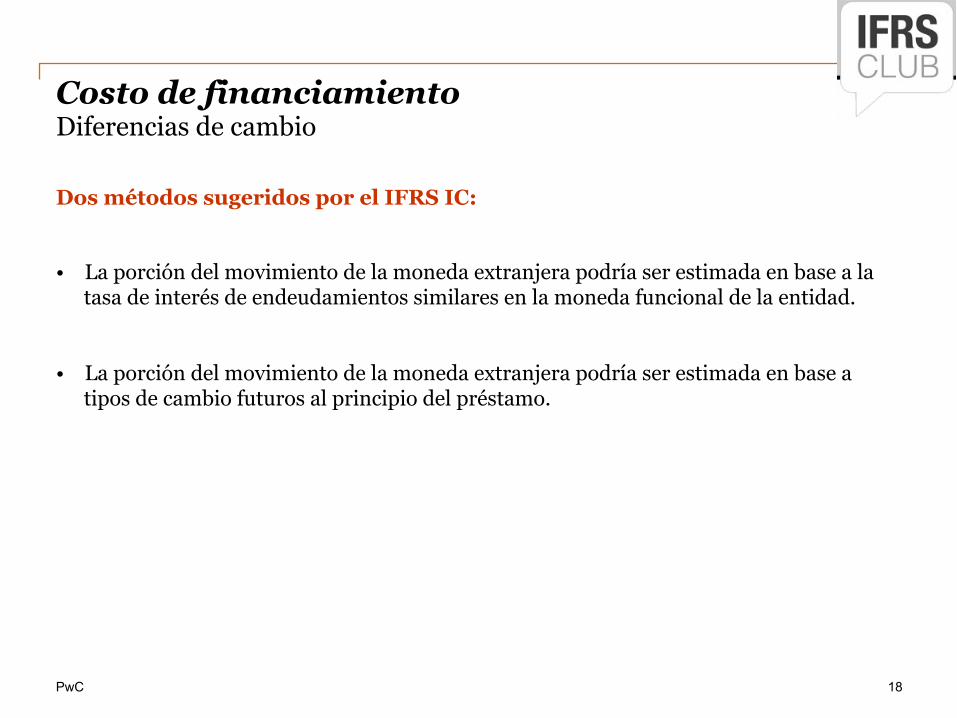

Dos métodos sugeridos por el IFRS IC:

• La porción del movimiento de la moneda extranjera podría ser estimada en base a la tasa de interés de endeudamientos similares en la moneda funcional de la entidad.

• La porción del movimiento de la moneda extranjera podría ser estimada en base a tipos de cambio futuros al principio del préstamo.

18

PwC

Costo de financiamiento Diferencias de cambio

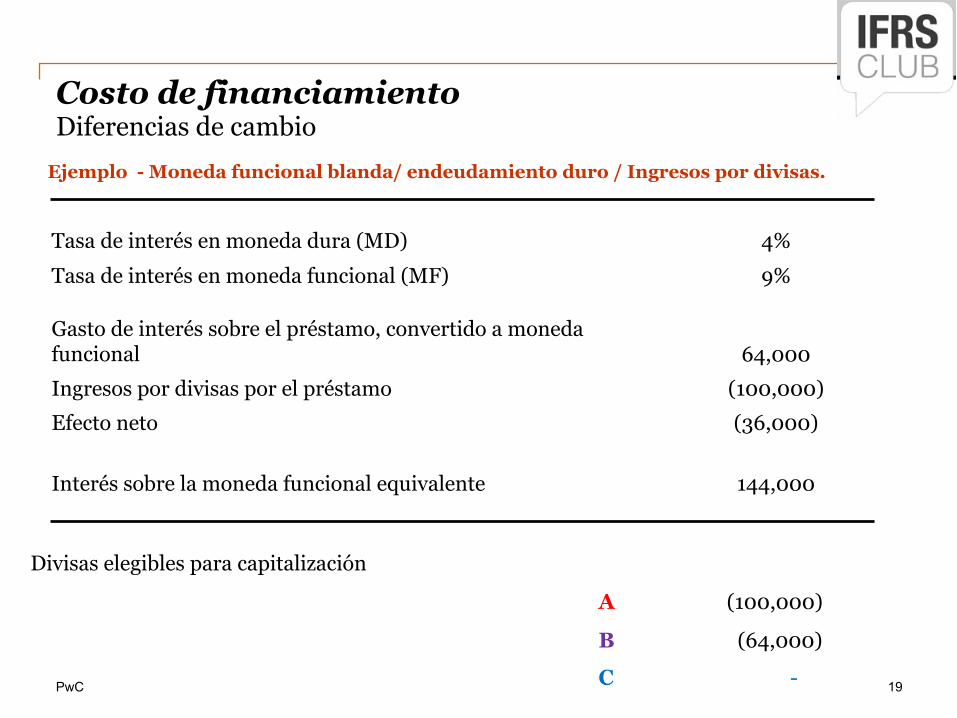

Ejemplo - Moneda funcional blanda/ endeudamiento duro / Ingresos por divisas.

Divisas elegibles para capitalización

A (100,000)

B (64,000)

C -

Tasa de interés en moneda dura (MD) 4% Tasa de interés en moneda funcional (MF) 9% Gasto de interés sobre el préstamo, convertido a moneda funcional 64,000 Ingresos por divisas por el préstamo (100,000) Efecto neto (36,000) Interés sobre la moneda funcional equivalente 144,000

19

PwC

Costo de financiamiento Diferencias de cambio

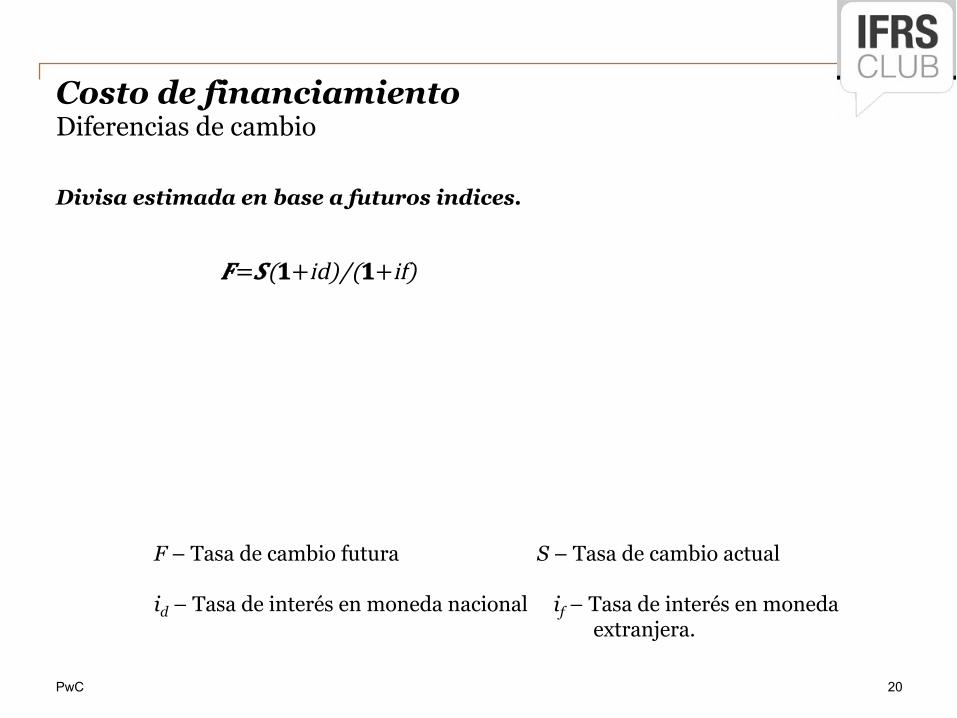

Divisa estimada en base a futuros indices.

F – Tasa de cambio futura S – Tasa de cambio actual

id – Tasa de interés en moneda nacional if – Tasa de interés en moneda extranjera.

𝑭=𝑺(𝟏+id)/(𝟏+if)

20

PwC

Costo de financiamiento Diferencia de cambio

Construcción de activos durante más de un período contable

• Enfoque discreto anual

• Enfoque acumulativo

21

PwC

Costo de financiamiento Diferencia de cambio

22

Año 1

Año 2

Acumulado

Gasto de interés en Euros (A)

25

25

50

Gasto de interés hipotético en moneda funcional (B)

30

30

60

Perdida por divisas (C)

6

3

9

Enfoque discreta (Vista A)

Pérdida cambiaria capitalizada[menor de C y (B-A)] (D) 5 3 8

Pérdida cambiaria reconocida como gasto [C-D] 1 0 1 Los costos totales por préstamos capitalizados [A+D] 30 28 58

Enfoque acumulativa (Vista B)

Pérdida cambiaria capitalizada (E) 5 4 (a) 9

Pérdida cambiaria reconocida como gasto 1 -1 0 Los costos totales por préstamos capitalizados [A+E] 30 29 59

PwC

Costo de financiamiento Diferencia de cambio

¿Qué harías?

• Probable diferencia inmaterial

• De ser material, elección de política y aplicar en forma consistente

23

PwC

Costo de financiamiento Situaciones de grupo

• Los estados financieros consolidados se preparan como si fueran los estados financieros de una entidad única

• El interés intragrupo se elimina en los estados financieros consolidados

• Todos los préstamos de una matriz y sus filiales se incluyen en un pool cuando es aplicable

• El importe de los intereses que puede capitalizarse se limita a los costes reales a nivel de grupo

24

PwC

Costo de financiamiento – Ejercicio Situaciones de grupo

Instrucciones:

• Handout 1

• Lea el contexto y los cuatro escenarios

Objectivos

25

Determinar la tasa de capitalización / Costo de financiamiento elegible para la capitalización de cada escenario.

PwC

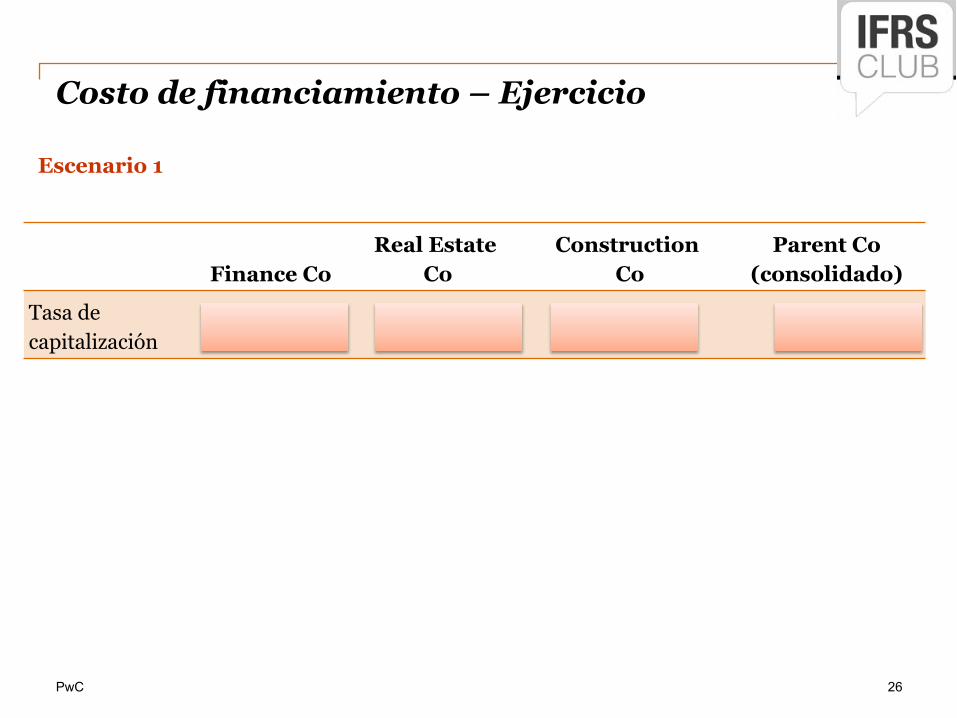

Costo de financiamiento – Ejercicio

Escenario 1

Finance Co

Real Estate Co

Construction Co

Parent Co (consolidado)

Tasa de capitalización n/a 8% 8.5% 7%

26

PwC

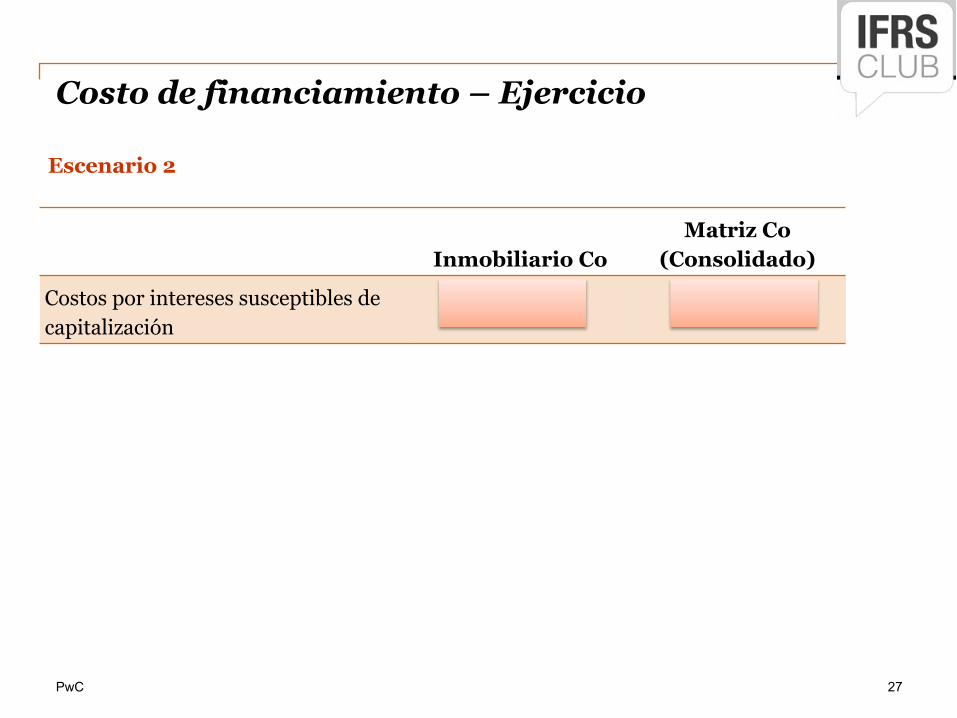

Costo de financiamiento – Ejercicio

Escenario 2

Inmobiliario Co Matriz Co

(Consolidado)

Costos por intereses susceptibles de capitalización CU 70,000 --

27

PwC

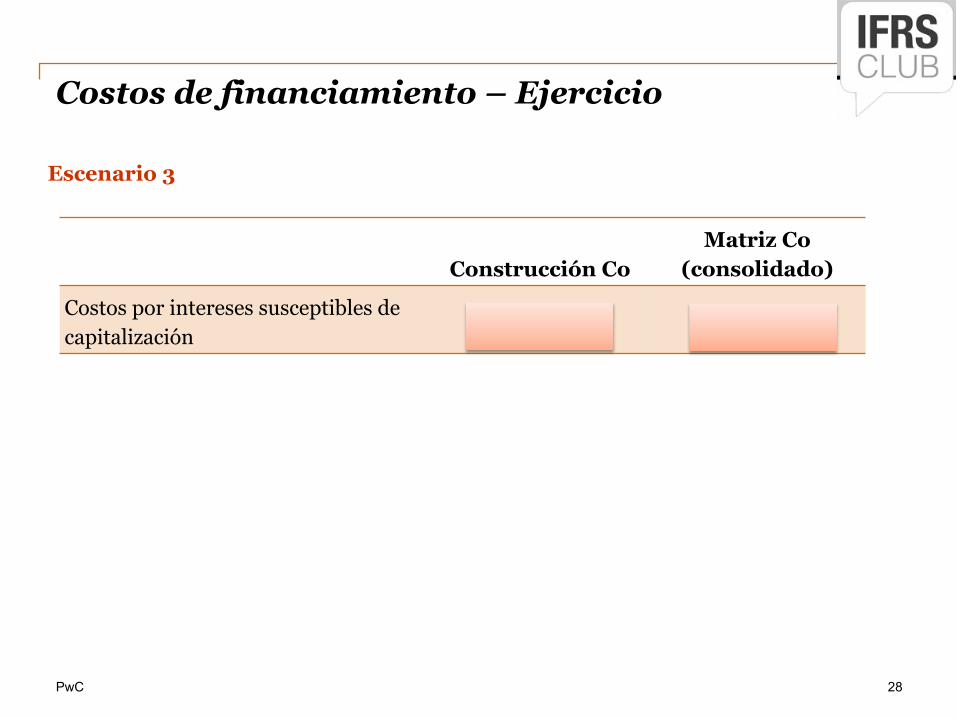

Costos de financiamiento – Ejercicio

Escenario 3

28

Construcción Co

Matriz Co (consolidado)

Costos por intereses susceptibles de capitalización CU 100,000 CU 20,000

PwC

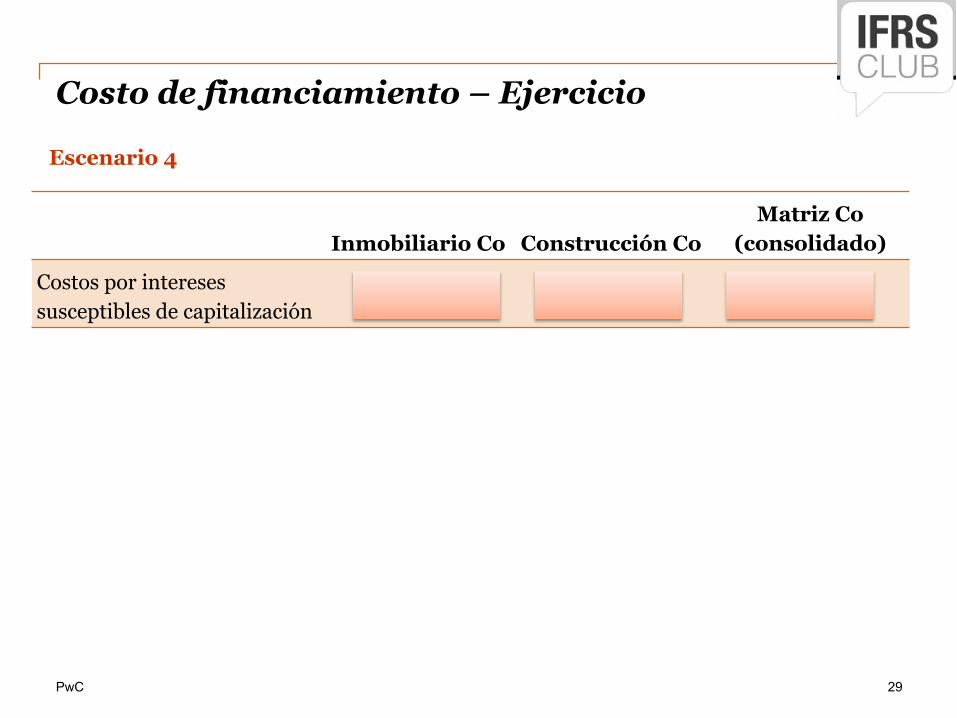

Costo de financiamiento – Ejercicio

Escenario 4

Inmobiliario Co Construcción Co

Matriz Co (consolidado)

Costos por intereses susceptibles de capitalización CU 70,000 - CU 168,000

29

PwC

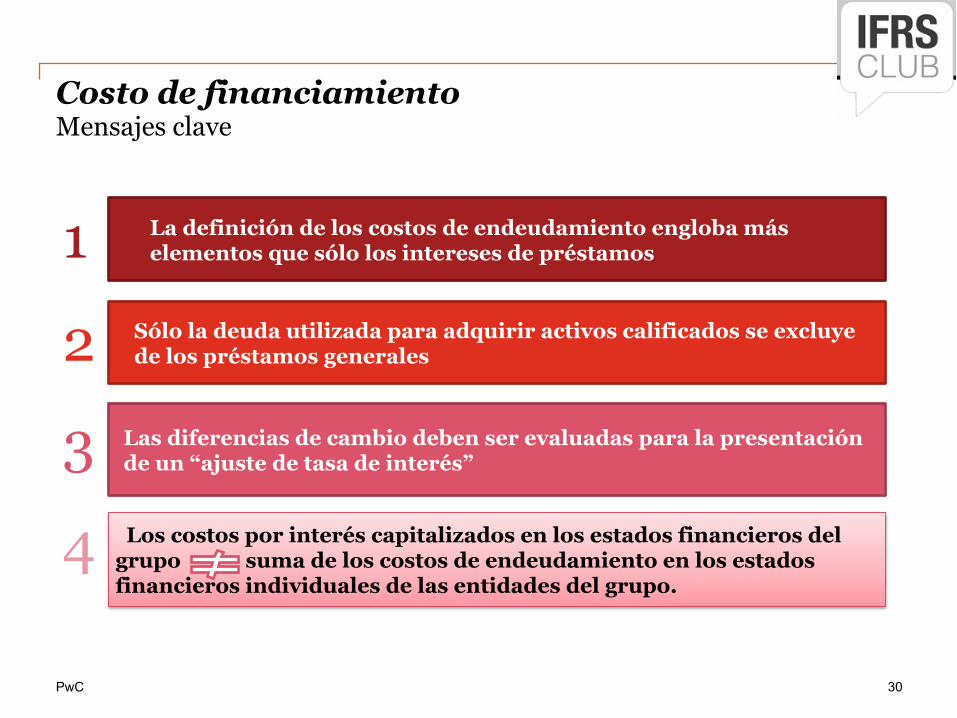

Costo de financiamiento Mensajes clave

La definición de los costos de endeudamiento engloba más elementos que sólo los intereses de préstamos 1

Sólo la deuda utilizada para adquirir activos calificados se excluye de los préstamos generales 2

Las diferencias de cambio deben ser evaluadas para la presentación de un “ajuste de tasa de interés” 3

Los costos por interés capitalizados en los estados financieros del grupo suma de los costos de endeudamiento en los estados financieros individuales de las entidades del grupo.

4

30

Muchas gracias por su tiempo !!