Costos Por Ordenes de Produccion

27

UNIVERSIDAD SEÑOR DE SIPAN INTEGRANTES: Cardenas Mechan Luis. Díaz Cubas Jordan. Fernández Bernal Henry. Mongrut Cuba Erick. Ordaz Bustamante Marjhory. Ramos Treyci. Santa Cruz Pérez Cesar. DOCENTE: CURSO: Costos y presupuestos 2014

-

Upload

christian-uriarte-arcila -

Category

Documents

-

view

122 -

download

1

Transcript of Costos Por Ordenes de Produccion

UNIVERSIDAD SEÑOR DE SIPAN

INTEGRANTES:

Cardenas Mechan Luis. Díaz Cubas Jordan. Fernández Bernal Henry. Mongrut Cuba Erick. Ordaz Bustamante Marjhory. Ramos Treyci. Santa Cruz Pérez Cesar.

DOCENTE: CURSO:

Costos y presupuestos

2014COSTOS POR ORDENES DE PRODUCCION

Las empresas industriales se pueden clasificar de acuerdo a su régimen de

producción especifico, es decir en este tipo de empresas se puede observar un

orden creciente de complejidad, desde el punto de vista de la contabilidad de

costos, partiendo de aquellas empresas industriales en que la producción sigue un

proceso continuo de fabricación, que finaliza en los productos terminados

aplicando un régimen simple o lineal hasta llegar a las más complicadas, o sea,

las de producción simultánea, a través de procesos transformativos conjuntos.

1) Régimen simple o lineal.

En este tipo de empresas, una o varias materias primas se someten a uno o

varios procesos consecutivos de transformación, hasta la obtención de los

productos terminados.

La producción en estas condiciones, asume la forma de una o varias líneas

rectas, de principio a fin.

2) Régimen convergente.

En estas empresas los productos se transforman inicialmente a través de

procesos separados y, posteriormente, las partes o piezas semielaboradas

se arman, mezclan o fusionan en un proceso, que puede ser el final o el

primero de otra nueva línea de procesos consecutivos.

Cuando las partes o piezas semielaboradas en varios procesos previos

separados que se conjugan en el nuevo proceso transformativo son dos, se

dice que existe un régimen doble de fabricación, como sucede en el

ejemplo clásico de la fabricación de cemento en que la piedra caliza, la

arcilla, la primera triturada y la segunda lavada en procesos iniciales

separados, convergen en el de mescla para sujetarse a los procesos

posteriores de calcinación, o fabricación del cemento mismo, en el que llega

a la obtención del producto elaborado.

Régimen de producción convergente múltiple. Es aquel en que

las diferentes piezas o partes del o de los productos elaborados se

transforman aisladamente, en proceso independientes, concurriendo

posteriormente al proceso del armado, ensamblaje o fusión, del que

surgen los productos terminados o semielaborados que habrán que

concluirse a lo largo de una línea de procesos consecutivos.

Podríamos citar, como ejemplos los regímenes de producción de la

industria automotriz, la de maquinaria en general, la relojera, etc.

3) Régimen conjunto, simultáneo o divergente.

Es característico en estas industrias el hecho de que, partiendo de una

materia prima básica, que puede sujetarse a uno o varios procesos iniciales

de transformación, se rompa-por así decirlo -, separe o subdivida,

surgiendo simultáneamente diversos productos o semiproductos – en cuyo

último caso, cada uno de estos se someterá a uno o varios procesos

propios de transformación, hasta la obtención de los diversos artículos

terminados-. En otros términos, ocurre en estas empresas un fenómeno

totalmente inverso al de las de producción convergente, ya que en aquellas

se separan los productos que anteriormente representaban un conjunto, en

tanto que en estas se unen los productos que anteriormente representaban

un conjunto, en tanto que en estas se unen los que originalmente

constituían productos separados.

Dentro de las industrias de producción conjunta, simultánea o divergente

pueden señalarse, entre otros, los dos siguientes ejemplos: refinación del

petróleo crudo, en cuyo proceso se obtiene, simultáneamente, gasolinas de

diversos octanos, diesel, kerosene y gas.

SISTEMA DE CONTABILIDAD DE COSTOS

¿QUE ES UN SISTEMA DE CONTABILIDAD DE COSTOS?

Es definido como el conjunto de procedimientos, técnicas, registros e

informes estructurados sobre la base de la teoría de la partida doble y otros

principios técnicos que tienen por objeto la determinación de los costos

unitarios de producción y el control de las operaciones fabriles efectuadas.

A su vez se debe tener en cuenta los siguientes conceptos:

Sistema.- Es el conjunto de procedimientos y técnicas.

Procedimiento.- Es el conjunto de métodos.

Método.- Es el conjunto de reglas.

Regla.- Es el conjunto de índices que hay que seguir.

Técnica.- Es la expresión de lo humano o de la actividad humana. Son los

medios para superar las dificultades; es decir, la aplicación de lo práctico.

Un sistema de contabilidad de costos es una forma de recolectar los costos

de producción, de comercialización o de servicios identificarlos con los

productos o servicios o distribuirlos entre los mismos si no hubiera sido

posible su identificación inmediata y directa. Lo que quiere decir que todos

los costos incurridos en el proceso productivo u operativo se tienen que

clasificar en dos tipos de costos: Costos directos y costos indirectos.

En consecuencia, podemos definir a un Sistema de Contabilidad de Costos,

como el conjunto de procedimientos utilizados para:

1. Recolectar los costos identificados con el proceso de producción.

2. Asignar los costos a los productos y servicios con los que se

identifican en forma directa.

3. Distribuir los cotos no identificados entre los productos o servicios

que los ocasionaron de manera razonable.

4. Determinar los costos unitarios de producción, comercialización o de

servicio.

¿QUE OTRA DEFINICION CONOCE?

Un sistema de contabilidad de costos es un conjunto de procedimientos utilizados

en:

Recopilación de los costos identificados con el proceso de producción.

La asignación de los costos a los distintos productos terminados.

La determinación de los costos unitarios de producción.

¿COMO SE IMPLEMENTA UN SISTEMA DE CONTABILIDAD DE COSTOS?

Para implementar un sistema de contabilidad de costos se debe considerar los

siguientes elementos:

a. Recursos materiales: Las materias primas se deben considerar como,

para determinar el costo de producción de un producto.

b. Recursos humanos: referidos al personal que interviene no solo

directamente en la producción del bien (MOD), sino también al personal que

interviene indirectamente en la producción del bien (MOI).

c. Las maquinarias: vienen a formar parte del activo de la empresa, y su

mantenimiento, reparación y/o similares forman parte de los gastos de

fabricación.

d. Los vales de entrada: sirven para registrar los ingresos al almacén, la

fecha, el monto total, de los materiales adquiridos para la fabricación de un

producto.

e. Los vales de salida: para registrar la materia prima que sale del almacén,

destinado a una orden de producción para fabricar algún producto. Se debe

indicar que al momento de dar salida a la materia prima se debe considerar

el método de valuación de existencias que se está aplicando.

¿COMO SE CLASIFICAN LOS SITEMAS DE CONTABILIDAD DE COSTOS?

Sobre la base de las definiciones anteriores, es posible clasificar los costos de la

siguiente manera:

Según el sistema de acumulación de costos:

Sistema de costos por órdenes de producción.

Sistema de costos por procesos.

Según la naturaleza de los costos o de la valoración de la producción.

Sistema real histórico incurrido.

Sistema de costos predeterminados.

Que se clasifican en:

Sistema de costos estándar.

Sistema de costos estimados.

COSTOS POR ORDENES DE PRODUCCION

CONCEPTO.

¿QUÉ ENTIENDE POR SISTEMA DE ACUMULACION DE COSTOS POR

ORDENES DE PRODUCCION?

Es un procedimiento de control y registro de cada uno de los elementos del costo

de producción (materia prima, mano de obre, gastos de fabricación), para una

orden de producción.

Es decir en este sistema se asignan y acumulan los costos para cada orden de

producción.

¿CON QUE OTROS NOMBRE SE LE CONOSE A OS COSTOS POR

ORDENES?

Se le denomina también:

Costos por órdenes específicas.

Costos por pedidos.

Costos por órdenes de fabricación.

Costos por órdenes de producción.

¿QUE CARACTERISTICAS TIENEN LOS COSTOS POR ORDENES DE

PRODUCCION?

Tienen las siguientes características:

1. Permite reunir separadamente, cada uno de los elementos del costo para

cada orden de producción.

2. Permite lotificar y subdividir la producción, de conformidad con las

necesidades de cada empresa.

3. Al iniciar el proceso de fabricación, se debe contar con una orden de

fabricación, donde se detalla el número de productos a fabricarse.

4. Se produce generalmente a base de los pedidos formulados por los clientes

de la empresa.

5. Se tiene un control más detallado de los costos que intervienen en el

proceso de producción.

6. El costo unitario del producto es permitido teniendo de esta manera fijar el

precio de venta del producto.

¿COMO FUNCIONA EL SISTEMA DE COSTOS POR ORDENES DE

PRODUCCION?

En este sistema se expide una orden numerada para la fabricación de

determinada cantidad de productos, en la cual se van acumulado la materia prima

consumida, la mano de obra directa y los gastos de fabricación esta orden es

expedida x el jefe responsable de producción, para ser cumplida en su

oportunidad por los departamentos respectivos.

En algunos casos la orden expedida solo indica las características de producción

así como las cantidades y calidades de materia prima, materiales directos, etc. Los

elementos del costo incurrido, que se manejan en “hojas de costos” especiales

para cada orden, con la misma numeración y con los datos extractados; en estas

hojas se llevan, en forma analítica, los cargos por los elementos del costo y la

remisión de los productos terminado al almacén.

¿QUÉ ES LA ORDEN DE PRODUCCION?

La orden de producción u hoja de costo, como también se le conoce, no es más

que el resumen de lo que ha costado producir esa cantidad de artículos o producto

determinado.

¿CUAL ES EL CAMPO DE APLICACIÓN DEL SISTEMA DE COSTOS POR

ORDENES DE PRODUCCION?

El sistema de costos por órdenes de producción, es aplicable en las industrias

cuyo proceso de fabricación tiene un carácter interrumpido, lotificado,

diversificado, que responde en cada caso a órdenes de producción o a

instrucciones concretas y específicas de producir uno o varios artículos o un

conjunto similar de los mismos.

¿QUE TIPOS DE EMPRESAS EMPLEAN ESTE SISTEMA?

Los talleres mecánicos, talleres de sastrería, las fábricas que producen ciertos

tipos y/o clases de objetos tales como artículos de Tocador, Calderas, Soldador,

Tornillos, Tuercas, etc.

¿QUE VENTAJAS BRINDA LA APLICACIÓN DE LOS COSTOS POR

ORDENES DE PRODUCCION?

Las empresas que aplican este sistema, tienen las siguientes ventajas:

¿QUE DESVENTAJAS TIENES ESTE SISTEMA?

El costo de operación es muy alto debido a la gran labor que se requiere para

obtener todos los datos en forma detallada, los mismos que deben aplicarse a

cada orden de producción.

1. Conocer al detalle el costo de producción de cada producto.

2. Determinar en forma precisa el importe del costo primo de cada

orden de producción.

3. Controlar las operaciones de producción, aun cuando existan

diferentes productos en proceso.

4. Se puede determinar qué orden de producción deja utilidad o

pérdida.

En virtud de que esa labor es muy laboriosa se requiere mayor tiempo para

obtener los costos, razón por la cual los datos que se proporcionan, casi siempre

resultan extemporáneos.

Existen serias dificultades en cuanto al costo de entregas parciales de productos

terminados, ya que el costo total se obtiene cuando se termina la orden de

producción.

COSTEO POR OPERACIONES

Según Ralph S. Polimeni, Frank J. Fabozzi, Arthur H, Adelberg, Michael A. Kole,

en su libro Contabilidad de costos indican lo siguiente:

SISTEMA DE CONTABILID

AD DE COSTOS

PROCEDIMEINTOS

METODO

REGLA

TECNICA

El costeo por operaciones (también conocido como costeo por especificaciones)

es un sistema de acumulaciones de costos que contabiliza los costos de manera

similar a la de un sistema de costeo por órdenes de trabajo. En un sistema de

costeo por operaciones, los costos se acumulan por estación de operaciones o de

trabajo y se asignan a lotes (ordenes) individuales. Una estación de operación se

diseña con base en determinada función en un proceso de producción. Por

ejemplo, un departamento de ensamblaje de una gran empresa manufacturera

puede tener las siguientes estaciones de operación: soldadura, pegado, etc. Las

unidades se fabrican en lotes con base en las órdenes de trabajo específicas.

Cuando se recibe una orden, se le asigna un número de lote y se envía a

cualquier estación de operación necesaria para terminar el trabajo. Con

frecuencia, las estaciones de trabajo conservan grandes cantidades de inventarios

con el fin de mantener el flujo de la producción para evitar el tiempo ocioso.

Los costos del producto se acumulan por lotes. El costo de los materiales directos

empleados se asigna y se carga a lotes individuales. La mano de obra directa y los

costos indirectos de fabricación (costos de conversión) no se cargan directamente

a un lote específico, sino que se aplican de manera similar a la aplicación de los

costos indirectos de fabricación. Una tasa de aplicación predeterminada del costo

de conversión para cada estación de operación se estima antes de que se inicie la

producción del periodo. Esta se calcula de la siguiente manera:

El contenido de la orden u hoja de costo, está integrado por tres partes:

Encabezado

Cuerpo

Pie

En el encabezado, se considera el nombre de la empresa: la denominación de

tratarse de una orden de producción y las características de una misma, tales

como:

Numero de orden, fecha de expedición de la orden, departamento, descripción,

unidades a producirse, nombre y referencia del pedido del cliente, fecha de

iniciación de la producción, fecha de terminación de la producción, fecha de

entrada al almacén de productos terminados, etc.

Dentro del cuerpo de la orden de fabricación van los detalles del material

consumido: salarios empleados y cargos indirectos aplicados; así como el

resumen de los mismos.

En el pie de la orden de fabricación van los nombres y las firmas quien la expide,

recibe, cumple y controla.

La orden de fabricación se confecciona generalmente considerando cinco o seis

copias, pudiendo darles la siguiente distribución.

ORIGINAL: para el departamento de contabilidad, para el cálculo y control

del costo de materiales, salarios y cargos indirectos de la orden.

DUPLICADO: para el departamento de producción, para formular el plan de

trabajo y control de la producción.

TRIPLICADO: para el departamento de almacén de materiales, para el

cálculo previo de materiales a utilizarse.

CUADRUPLICADO: para el departamento de almacén de productos

terminados, para conocer las existencias disponibles y planeación de

inventarios.

QUINTUPLICADO: para el departamento de ventas, para el control y

expedición de las facturas correspondientes.

SEXTUPLICADO: para el departamento de administración financiera, para

el cálculo de niveles de fondos, inventarios, etc.

CONTROL DE LAS ORDENES DE PRODUCCION

El registro del costo por órdenes de producción se usa para algo más que tan solo

acumular costos para fines de inventarios. También son importantes para

propósitos de planeación y control. Por ejemplo, las comparaciones de los costos

presupuestados y los costos reales del producto pueden influir sobre los gerentes

con relación a la fijación de precios en el futuro y la importancias relativa dad a

diversos productos o servicios.

La planeación y el control de los costos de órdenes de producción son similares en

las industrias de producción, construcción y servicios. Al planear cada trabajo, se

predicen las cantidades estimadas de materia prima y el número de horas de

mano de obra directa. Los precios y las tasas de salarios apropiados se multiplican

por las cantidades físicas correspondientes. También se incluyen los gastos

indirectos, por lo general sobre la base de horas de mano de obra directa o de

importes de mano de obra directa. El resultado es el costo total presupuestada del

trabajo.

Los registros del costo por órdenes de producción también cumplen con una

función de control. Con frecuencia se realizan comparaciones entre las

predicciones de los costos de las órdenes de producción y los costos que en

definitiva fueron aplicados a una orden de producción las desviaciones para

determinar las causas que las ocasionaron.

El documento importante de Registro de las Ordenes de Producción es conocido

como la Hoja de Costos por Ordenes de Especificas u Orden de trabajo.

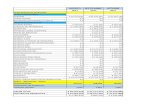

EMPRESA X SA. Orden de Producción Nº 904

Para existencias ______________ Cliente ______________________________________

Producto ____________ Fecha de Inicio 02 DIC 2012 Fecha de Terminación 09 DIC 2012

DEPARTAMENTO A

Materia Prima Mano de Obra Directa Carga Fabril02/1209/12

900.00550.00

02/1209/12

1.000700.00

02/12 50009/12 350

DEPARTAMENTO BMateria Prima Mano de Obra Directa Carga Fabril

Fecha 1450 Fecha 1700 Fecha 850Resumen de Costos

Dpto.A Dpto.B Total

Materia prima XX XX XX

Mano de obra directa XX XX XX

Carga fabril aplicados XX XX XX

Total XXX XXX XXX

COSTO PRÁCTICO. La empresa individual LICITACION S.A.C. cuenta con diez

estaciones de operación, en las cuales se produce una variedad de proyectos. El

lote de 19 requiere la producción de 300 televisores a color de lujo de 24

pulgadas y debe pasar por las estaciones de operación 1,2,5 y 8 para ser

producido.

Se presenta la siguiente información para el lote 19.

Estación deoperación

Tarifahora/maquinas

Horas maquinastrabajadores en el lote

19123456

221612171533

1,700-0-

1,950-0-

4,650-0-

789

10

19231015

-0-3,300

-0--0-

2) los costos de los materiales directos agregados a la estación 1 asciende a $.

183,600.

3) la tasa de aplicación predeterminada de costos de conversión se aplican

tomando como base las horas de las maquinas.

Se pide:

1. Determinar el costo total de la producción de los televisores, lote 19.

2. Determina el costo unitario de cada televisor.

SOLUCION

1. Calculo de los costos de conversión:

Estación 1 22x 1,700 $ 37, 400

Estación 3 12x 1,950 23, 400

Estación 5 15x 4,650 69, 750

Estación 8 23x 3,300 75, 900

Sub total 206,450

Materiales directos agregados estación 1 183, 600

Costo de producción total, lote 19 390, 050

2. El costo unitario de cada televisor es:

$ 390,050 / 300 = $1,300.17

Costeo por proyectos

Según Ralph S. Polimeni, Frank J. Fabozzi, Arthur H, Adelberg, Michael A.

Kole, en su libro contabilidad de costos indica lo siguiente:

Una modificación del costeo por órdenes de trabajo al cual sería apropiada

para la construcción de caracteres, es el costeo por proyectos. Un proyecto

es similar a un trabajo porque los costos se acumulan por proyectos u

órdenes de trabajo y cada producto de fábrica según las especificaciones

del cliente.

El costeo por órdenes de trabajo se emplea usualmente en los procesos de

manufactura a corto plazo, como impresión; sin embargo, el costeo por

proyectos de utiliza a menudo cuando se espera que la producción tome

meses o años. (La construcción de un puente puede tomar años y se

considera un proyecto, la composición tipográfica y la duplicación de 100

hojas de vida es un trabajo. Con frecuencia, los trabajos son respectivos en

naturaleza, en tanto que los proyectos son únicos). (La construcción de un

puente comprende procedimientos y habilidades muy diversos de aquellos

empleados en la construcción de un centro comercial).

Se pide:

1. Determine la variación del costo del proyecto

2. Determine la variación del programa

3. Comente si la variación es favorable o desfavorable.

SOLUCION

1. Variación del costo

Datos propuestos:

a. Costo real del trabajo $ 684,000 (CR)

b. Costos Presupuestado del Trabajo realizado (CPT)

Costo del proyecto $ 950,000

Avance realizado del proyecto al 31 de octubre del 2x11, es 65%

CPT =65% de $ 950,000 = $617,500

c. Costo presupuestado del trabajo programado a la fecha (CPP)

Programación de avance del proyecto al 31 octubre del 2x11, es 75%

CPP = 75% de $ 950,000 = $ 712,500

Determinación de la variación del costo

Variación de costo = CR – CPT

Variación del costo = $ 684,000 - $ 617,500

Variación del costo = ($ 66,500) desfavorable

2. Variación del programa:

Variación de programa = CPT – CPP

Variación del programa = $ 617,500 - $ 712,500

Variación del programa = ($ 95,000) desfavorable

3. Comentarios :

a. Variación del costo:

Del análisis efectuado, se observa que el costo del proyecto se mantiene

(excedes) dentro del costo presupuestado. Y la variación es desfavorable

y se conoce como sobrante del costo.

b. Variación del programa:

Con respecto a la variación del programa, se observa que el costo

presupuestado del trabajo realiza al 31 octubre 2x12 es inferior al costo

presupuestado del trabajo programado a esta fecha.

Esta variación es desfavorable y conoce como escape del programa.