Costos por procesos

52

-Trabajo Individual- Tarapoto - 2014 UNIVERSIDAD NACIONAL DE SAN MARTIN Facultad de Ciencias Económicas Escuela Académico Profesional de Contabilidad CURSO : Análisis de Estados Financieros DOCENTE : CPCC Lic. Ausver Saavedra Vela ALUMNA : Orbe Gonzáles Bessy Masiel

-

Upload

masielorbe -

Category

Economy & Finance

-

view

388 -

download

0

Transcript of Costos por procesos

Página 1

-Trabajo Individual-

Tarapoto - 2014

UNIVERSIDAD NACIONAL DE SAN MARTIN

Facultad de Ciencias Económicas

Escuela Académico Profesional de Contabilidad

CURSO : Análisis de Estados Financieros

DOCENTE : CPCC Lic. Ausver Saavedra Vela

ALUMNA : Orbe Gonzáles Bessy Masiel

Página 2

A Dios por protegernos y

guiarnos por el horizonte

correcto en el caminar de

nuestras vidas.

A nuestros padres por

inculcarnos valores y

brindarnos apoyo

moral y económico.

Página 3

El presente ha sido elaborado por el equipo de trabajo, en el cual está reflejado el

esfuerzo y dedicación por parte de los integrantes con la finalidad de que la

información que proporcionemos sea de provecho y beneficio para cada uno de

nosotros como estudiantes y futuros profesionales.

El mismo que contiene información acerca de los sistemas de costos por

productos como conceptos, objetivos, características, importancia, etc.

Para lo cual esperamos cumplir con sus expectativas.

Página 4

El costo por procesos es un sistema de acumulación de costos de producción por

departamento o centro de costo. Un departamento es una división funcional

principal en una fábrica donde se ejecutan procesos de manufactura.

Cuando dos o más procesos se ejecutan en un departamento, puede ser

conveniente dividir la unidad departamental en centros de costos. Cada proceso

se conforma como un centro de costo, los costos se acumulan por centros de

costos en vez de por departamentos.

Los departamentos y los centros de costos son responsables de los costos

incurridos dentro del área y los supervisores deben reportar a la gerencia por los

costos preparando periódicamente un informe del costo de producción.

El costo por procesos se ocupa del flujo de las unidades a través de varias

operaciones o departamentos, sumándosele más costos adicionales en la medida

en que avanzan.

Los costos unitarios de cada departamento se basan en la relación entre los

costos incurridos en un periodo de tiempo y las unidades terminadas en el mismo.

Página 5

SISTEMA DE COSTO POR PROCESOS

1. CONCEPTO DE PROCESOS

Los procesos son los conjuntos de actividades relacionados con la gestión de una

organización industrial fundamental que sucesivamente transforman la materia

prima en productos terminados. Como indica el Dr. Justo franco falcón en su obra

de costos para toma de decisiones, “en una organización industrial en cada

departamento o centro de costos se realizan procesos o actividades homogéneas,

tales como mesclado en el departamento I y refinado en el departamento II (…)”,

un producto que se procesa generalmente pasa por varios departamentos o centro

de costos antes que llegue al almacén de productos terminados.

2. DEFINICION

La contabilidad de costos por procesos es el procedimiento mediante el cual se

obtienen los costos unitarios de los productos que presta la empresa, mediante la

aplicación sistemática de una tecnología adecuada para la recolección tabulación,

análisis y presentación de la información de costo.

No debemos olvidar que el registro de las distintas operaciones es muy importante

para la presentación de la información financiera de la empresa, razón por la cual

las cuentas analíticas de explotación juegan con un rol importante para tal efecto.

El sistema de contabilidad de costo por procesos se aplica a las industrias de

producción continua y en masa, esto supone, que a cada unidad producida hay

que agregarle la misma cantidad de materiales, mano de obra y otros costos

indirectos de fabricación. El tratadista en costos Teodoro lang en su obra manual

del contador de costos, indica que las características de los costos por procesos,

entre otras, son las siguientes:

Página 6

La acumulación de los costos de materia prima, mano de obra y costos

indirectos se ejecutan por procesos o faces.

La acumulación de los costos se realiza sobre una base de tiempo que por

lo general se hace diaria, semanal o mensual.

Se utiliza un informe de costos de producción para resumir la inversión

realizada en cada fase o etapa de producción.

Generalmente se utiliza el método promedio para determinar los costos de

producción, pero esto no quiere decir que se deje de utilizar los costos

procedimientos de valuación indicados en la norma internacional de

contabilidad N° 2: Existencias

Los se acumulan y se transfieren de un departamento a otro, y en cada uno

de los cuales se determinan tanto el costo unitario como el costo total en

cada departamento.

La producción equivalente cálculo de la producción terminada es importante

para determinación del costo unitario.

El sistema de costos por procesos se utiliza en empresas industriales, tales como

fábricas de cemento, fabricación de hielo, de azúcar, pinturas, productos químicos,

textiles, artículos de caucho, etc. Para que los costos puedan determinarse y

acumularse sobre una base de procesos, es necesario dividir la fábrica en

departamentos o centros de costos.

Un departamento es una división funcional principal en una fábrica donde se

realizan procesos de manufacturación relacionados. Cuando dos o más procesos

se ejecutan en un departamento, puede ser conveniente dividir una cantidad

departamental en centro de costos. A cada proceso se le asignaría un centro de

costos y los costos se acumularían por centros de costos en lugar de por

departamentos.

Página 7

DEPARTAMENTO 1

DEPARTAMENTO 3 COSTOS DEL

DEPARTAMENTO 3

DEPARTAMENTO 2

COSTOS DEL

DEPARTAMENTO 1

COSTOS DEL

DEPARTAMENTO 2

COSTOS DE LA PRODUCCIÓN TERMINADA ALMACEN DE

PRODUCTOS

TERMINADOS

4. RECIBIDO DEL DPTO 2 5. SALARIOS 6. OTROS GASTOS

1. MATERIALES 2. SALARIO 3. OTROS GASTOS

1. RECIBIDO DEL DPTO 1 2. MATERIALES 3. SALARIOS 4. OTROS GASTOS

PRODUCCIÓN EN

PROCESO

PRODUCCIÓN EN

PROCESO

PRODUCCIÓN EN

PROCESO

TRASLADOS AL DPTO 2

1. RECIBIDO DEL DPTO 2 2. SALARIOS 3. OTROS GASTOS

TRASLADOS AL

DPTO 3

PRODUC. TERMINADA TRASLADO A

MATERIAS PRIMAS Y

MATERIALES

Página 8

3. OBJETIVO:

El objetivo de este sistema es determinar cómo se asignaran los costos a

los diferentes procesos productivos, teniendo como fin principal el cálculo

del costo unitario de cada producto.

4. CARACTERÍSTICAS:

La producción es continua, uniforme y rígida y los costos se acumulan

por departamentos o centros de costos.

La producción se inicia sin que necesariamente existan pedidos u

órdenes específicas.

Las industrias vidrieras, de gaseosas, cerveceras, cementeras, de papel,

etc. aplican este procedimiento con resultados satisfactorios.

La producción equivalente se considera para expresar el inventario de

productos en proceso en términos de las unidades terminadas al final de

un periodo.

Es requisito fundamental referirse a un periodo de costos para poder

calcular el costo unitario del producto que se determinan por

departamento o centro de costos.

Generalmente es imposible identificar los elementos del costo en cada

unidad producida.

Existe un control más global de los costos.

Se determinan costos promedios por centros de operación, cuantificando

el volumen de producción a través de medidas unitarias convencionales,

tales como: metros, kilos, toneladas, litros, etc.

5. REQUISITOS DEL SISTEMA:

a. Clasificar los costos de cada centro: por función, por naturaleza,

variabilidad, y formas de asignación al producto. Esto implica definir un

Página 9

proceso o departamento, entendido como “una parte o una fase del

grupo completo de actividades por las cuales pasa un producto en el

curso de su fabricación”. Para estos efectos puede tomarse en cuenta

actividades importantes u operaciones a realizar.

b. Debitar mensualmente a cada área contable los cargos asignados en

MP, MO y CIF. Respecto de las materias primas se registran a medida

que se van utilizando en la producción. En el caso específico de la mano

de obra no se requiere de hojas de distribución de tiempo, salvo que los

trabajadores realicen funciones diferentes tales como trabajar en

distintos departamentos.

c. Inventar las existencias en proceso de fabricación al fin de cada periodo

mensual. Ellos es consecuencia de que los costos se calculan

periódicamente, y, por ende, no se determinan sino hasta el final del

periodo.

En este punto, es importante considerar que se requiere de una unidad

de producción que debe representar la unidad terminada, toda vez que

a partir de ella se podrá realizar la asignación de los costos. Neuner y

Deakin señalan que en la producción de muchos productos se realizan

mesclas de distintos materiales; además, las unidades de producción

terminada pueden cambiar de un departamento a otro, por lo que

siempre tiene que ponerse atención a las unidades que están siendo

producidas. A modo de ejemplo, dichos autores señalan que en la

producción de helados se mezclan galones de leche y crema y libras (o

kilos) de azúcar y gelatina y onzas de sabores para producir galones,

cuartos y octavos de galón del producto terminado.

d. Armar registros idóneos para poder lograr que a medida un artículo pase

de un centro a otro y, asimismo, que el costo acumulado en un centro se

Página 10

transfiera a otro centro. Al respecto, debe considerarse que una vez que

se terminan los productos en un departamento, estos requieren recibir

procesos adicionales en el siguiente departamento o proceso hasta

alcanzar la terminación, en cuyo caso se traspasan al almacén para

estar listos para su venta.

e. Determinar las pérdidas normales que pueden ocurrir en cada

departamento por el cual se pierde.

f. Acreditar a cada centro en forma mensual su producto terminado y

transferido.

6. METODO DE PROMEDIOS PONDERADOS Y METODOS PEPS PARA EL

COSTEO POR PROCESOS

En el costeo por procesos los dos métodos de contabilidad para los flujos de

costos son

El método de promedios ponderados

El método de primeras entradas primeras salidas (PEPS)

Estos métodos se relaciona con la manera en la cual se supone que los flujos |de

co0stos incurren en el procesos de producción. Estos métodos para el costeo por

procesos puedan relacionarse con los métodos de flujo de costos que se usan en

la contabilidad financiera.

Es un negocio al menudeo, se utiliza el método de promedios ponderados para

determinar un costo promedio por unidad de inventario. Este costo calcula

dividendos el costo total de los artículos disponibles entre el total de las unidades

disponibles.

El costo total y las unidades totales se calculan agregando las compras al

inventario inicial. Lo0s costos y las unidades del periodo no distinguen en forma

alguna de aquellos que están disponibles al final del periodo anterior. En contraste

Página 11

el método de contabilidad de primeras entradas y primeras salidas para inventario

de mercancías separa los artículos por la fecha y costo en que fueron comprados.

Los costos de inventario inicial son los primeros costos que se asignan al costo de

los artículos vendidos; a las unidades que permanecen en inventario final se les

asignarlos costos basándose en los precios de compras más recientes.

La manera en que una empresa de transformación utiliza estos métodos para el

costeo de su producción es similar a la forma en las que usaría un comerciante al

menudeo. El método promedio ponderado calcula un solo costo promedio por

unidad combinando el inventario inicial y la producción del periodo actual. El

método PEPS separa el inventario inicial y a la producción del periodo actual y sus

costos de tal modo se pueda calcular el costo del periodo actual por unidad.

El denominador que se usa en la fórmula de costo para determinar el costo

unitario difiere dependiendo de cuál de los métodos es utilizado.

En la mayoría de los casos se debe introducir algún material directo para iniciar un

proceso de producción, de lo contrario no se necesitara incurrir en mano de obra o

en costos indirectos.

La mayoría de los procesos de producción requiere múltiples materiales directos.

Se puede añadir materiales complementarios en cualquier punto o en forma

continua durante el procesamiento. Un material, como por ejemplo una botella,

puede incluso añadirse al final del procesamiento.

Durante el proceso de elaboración el producto está 0% terminado respecto a la

botella, aunque otros materiales pueden estar terminados y se puede haber

incurridos en algunos costos de mano de obra costos indirectos.

Cuando los costos indirectos se aplican con base en la mano de obra directa, o

cuando se añade mano de obra directa y costos indirectos al producto a la misma

tasa, se puede hacer una sola estimación del porcentaje de avance y usarse para

ambos componentes del costo de conversión. Sin embargo, como cada vez se

usan más percutores de costo además de la mano de obra directa para aplicar los

Página 12

costos indirectos, los cálculos individuales para “las unidades equivalentes

producidas de costos de conversión “se harán con menos frecuencias. Por

ejemplo, el percutor de costos para la porción referente a los servicios generales

de los costos indirectos pueden ser las horas maquina; el percutor de costos para

la porción referente al manejo de materiales pueden ser los kilos de material. El

uso cada vez mayor de múltiples conjuntos de costos y/o conceptos del costeo

basado en actividades hace menos probable que los grados de avance de los

componentes de la mano de obra directa y de los costos indirectos sean iguales.

El cálculo de las unidades equivalentes producidas requiere que se especifique un

método respecto al flujo de costos de los procesos. Un ejemplo detallado de los

cálculos de las unidades equivalentes producidas y de la asignación de costos

para cada uno de los métodos de flujo de costos se presenta en el siguiente punto.

7. PRODUCCION EQUIVALENTE

Se llama producción equivalente a la suma de los productos terminados más la

parte proporcional de los productos en proceso final, la cual puede ser

determinada mediante el método promedio o el método primero en entrar primero

en salir.

Un propósito de cualquier sistema de costeo es determinar el costo de un producto

para usarlo en los estados financieros. Cuando los artículos se transfieren del

inventario de producción en proceso de almacén de artículos terminados (o a otro

departamento), se debe asignar un costo a esos artículos.

Además al final de cualquier periodo se asignar un valor a los artículos que tan

solo están parcialmente terminados y que aún permanecen en el inventario

producción en proceso. En los ejemplos que se exponen a continuación se señala

la forma de calcular la producción equivalente que aún está en el inventario final

en la fecha de determinación de un periodo.

Ejemplo

Página 13

Unidades iniciales en proceso :

Con el 100% de consumo de materia prima y el 30% de

consumo de mano de obra y costos indirectos de

fabricación.

1000 unidades

Unidades agregadas a la producción. 9000 unidades

Unidades terminadas 9500 unidades

Unidades en proceso final

Las cuales han consumido el 80% de materia prima

directa, 605 de mano de obra directa y 50% de costos

indirectos de fabricación.

500 unidades

A continuación se indica el proceso de cálculo de la producción equivalente tanto

por el método promedio como por el método primero en entrar primero en salir.

Método promedio

Materia prima directa: 9500 + (80% de 500) = 9900 unidades

Mao de obra directa: 9500 + (60% de 500) = 9800 unidades

Costo indirecto: 9500 + (50% de 500) = 9750 unidades

De los cálculos anteriores podemos decir que existen 1000 unidades en proceso

inicial y luego se agregaron 9000 unidades al proceso de producción, lo que quiere

decir que se han procesado 10000 unidades, de las cuales se han terminado en

este proceso 9500 unidades y 500 unidades quedan en proceso final, estas ya han

utilizado el 80% del presupuesto de la materia prima directa, el 60% del

presupuesto asignado de mano obra y solo 50% del presupuesto de costo

indirecta, y después de haber realizado los cálculos por método promedio

tenemos que a nivel de materia prima existen 9900 unidades terminadas, a nivel

de la mano de obra directa, 9800 unidades y a nivel de los costos indirectos 9750

unidades terminadas.

Página 14

Las unidades equivalentes o unidades terminadas sirven para calcular los costos

unitarios de la materia prima directa, mano de obra directa y los costos indirectos

de fabricación del departamento o centro de costos.

8. COSTOS UNITARIOS POR EL METODOD PROMEDIO

La producción equivalente calculada por el método promedio sirve para determinar

el costo unitario de producción por elemento del costo en cada departamento o

centro de costos, como por ejemplo:

Materia prima directa s/. 890000/9500 unidades = s/.93.68

Mano de obra directa s/.350000/9800 unidades = s/.35.71

Costo indirecto de fabricación 1´000,000/9,750 unidades = s/.102.56

9. METODO PRIMERAS ENTRADAS PRIMERAS SALIDAS (FIFO)

ES OTRO DE LOS Procedimientos de costeo mediante el cual primero se

determinara el costo unitario de producción y total de las unidades que están en

proceso, y luego se, calculara el costo unitario y total de producción de la

elaboración de los productos del periodo corriente.

A continuación se calcula la producción equivalente mediante el método de las

primeras entradas primeras salidas (FIFO). En este procedimiento se observa que

de la producción total del periodo presente, por ejemplo en el caso de producción

equivalente de materia prima de las 9500 unidades determinadas en el periodo,

1000 unidades corresponden a las unidades iniciales que se terminaron en el

periodo anterior; es decir, se aplicó el concepto lo primero que ingreso a la

producción es lo primero que se terminó, para el caso en el periodo corriente a

nivel de materia prima solo se terminaron 8500 unidades, es decir 9500- 1000

unidades iniciales terminadas en el periodo anterior, y el 80% es el avance de las

unidades en proceso final que se terminara en el presente periodo, tal como se

indica a continuación:

Materia prima directa

Página 15

9500-1000+ (80% DE 500) = 8900 UNIDADES

En el caso de mano de obra directa de las 9500 unidades terminadas, 1000

unidades se iniciaron en el periodo anterior, habiéndose avanzado el 30%,

quedando por terminar 70% que se concluyó en el siguiente periodo de costos;

además, se le agrego 60% de las unidades que están en proceso al final del

periodo de producción. El cálculo de la producción equivalente de la mano de obra

se detalla a continuación:

Mano de obra directa

9500 – 100 + (70% de 1000) + (60% de 500) = 9500unidades

COSTO INDIRECTO DE FABRICACION

El procedimiento de cálculo de la producción equivalente de los costos indirectos

de la fabricación sigue el mismo procedimiento que la mano de obra directa, con la

diferencia que el inventario final en proceso solo tiene un avance del 50%,

mientras que para la mano de obra tenía un avance del 60%. El cálculo se detalla

a continuación:

9500 – 1000 + (70% de 1000) + (50% de 500) = 9450 unidades

10. MECANICA DE LOS COSTOS POR PROCESOS

El procedimiento del costeo de los costos por procesos sirve de base para el

registro contable en la contabilidad central de la empresa. Debemos tener en

cuenta que los costos de la empresa fueron determinados en función de los

centros de costos y departamentos productivos de la empresa, lo cual resulta

pertinente a efectos de formular el plan de cuentas.

En cada centro de costos o departamentos se determinan los costos totales y los

costos unitarios; para el caso de los costos unitarios previamente se tiene que

calcular la producción equivalente cuando el proceso productivo lo requiera.

En un sistema de costos por procesos, los costos unitarios y los costos totales se

van acumulando de centro de costos a centros de costos o de departamentos al

Página 16

departamento siguiente hasta llegar al almacén de productos terminados con sus

costos acumulados.

La grafica anterior también lo podemos demostrar en otra forma, por ejemplo:

Concepto Departamento 1 Departamento 2

Cantidad Total Unitario Total Unitario

Unidades iniciales 1,000

Puestas en procesos 14,000 10,000

Total 15,000 10,000

Unidades trasferidas 10,000 8,000

Unidades en proceso final 5,000 2,000

Total 15,000 10,000

Costos por trasferir

Costo recibido 126232 12.62319

Costo de materia prima s/50 4.00 40000 4.00

Costo de mano de obra 20000

Costo indirecto de fabricación 80000

Control costo I

Materia prima

Mano de obra

Costo indirecto

Control costo II

Materia prima

Mano de obra

Costo indirecto

Control costo III

Materia prima

Mano de obra

Costo indirecto

Almacén de

productos

terminados

Página 17

Total s/150000 12.62319 241232 25.10804

Costos transferidos

Costo unidades transferidas 126232 200864

Productos en proceso

Costo departamento anterior 25246

Materia prima en proceso 10000 8000

Mano de obra en proceso 3333 1667

Costo indirecto en proceso 10435 23768 5455

Total 150000 241232

Cálculos auxiliares:

DEPARTAMENTO 1

Producción Equivalente

Materia prima: 10000 + (5000 * 50%) = 12500 unidades

Mano de obra: 10000 + (5000 * 40%) = 12000 unidades

Costos indirectos: 10000 + (5000 * 30%) = 11500 unidades

Costo Unitario

Materia prima: s/50000/12500 = s/4.00

Mano de obra: s/20000/12000 = s/1.66667

Costo indirecto: s/80000/11500 = s/6.95652

Unidades Trasladadas

10000*s/12.62319 = s/126232

Unidades en proceso final

Materia prima: (5000*50%)*s/4.00=s/10000

Mano de obra: (5000*40%)*s/1.66667=s/3333

Costo indirecto: (5000*30%)*s/6.95652=s/10435

DEPARTAMENTO 2

Producción Equivalente

Materia prima: 8000*2000*100%=10000 unidades

Página 18

Mano de obra: 8000*2000*50%=9000 unidades

Costo indirecto: 8000*2000*40%=8800 unidades

Costo unitario

Materia prima: s/40000/10000 unidades = 4.00

Mano de obra: s/15000/9000 unidades = 1.66667

Costo unitario: s/60000/8800 unidades = 6.81818

Unidades Trasladadas

8000*s/25.10804 = s/200864

Costo departamento anterior

2000*s/12.62319 = s/25246

En proceso final

Materia prima: 2000*100%*s/4.00=s/8000

Mano de obra: 2000*50%*s/1.6667=s/1.667

Costo indirecto: 2000*100%*s/4.00=s/5.455

11. EL COSTER POR PROCESO EN UN ESCENARIO DE

DEPARTAMENTOS MULTIPLES

La mayoría de las empresas tiene instalaciones que constan de departamentos

múltiples de procesamiento en lugar de tener solo un departamento. En un

ambiente de procesos multidepartamentales, los productos se transfieren desde

un departamento predecesor hasta un departamento sucesor.

Los costos de producción siempre siguen el flujo físico de los productos. Por tanto,

los costos de las unidades terminadas en los departamentos predecesores se

tratan como insumos de los costos de materiales de los departamentos sucesores.

Este tratamiento secuencial requiere del uso de otro elemento del componente del

costo denominado “costo de transferencia interna” o “costo de departamento

anterior”. Este elemento siempre tiene un porcentaje de avance del 100%, por que

los productos no habrían sido transferidos del departamento predecesor sino

hubieran estado totalmente terminados. El elemento recibido se maneja del mismo

Página 19

modo que cualquier otro elemento del costo en los cálculos de las unidades

equivalentes producidas y en costo por unidad equivalente.

Un departamento sucesor podría añadir materias primas adicionales a las

unidades recibidas o se podrían limitar a proporcionar mano de obra adicional con

el correspondiente incurrimiento de costos indirectos. Cualquier costo que se

añade en el departamento sucesor requiere su propia columna de elemento del

costo para el cálculo de las unidades equivalentes producidas y del costo por

unidad equivalente (a menos que los elementos adicionales tengan el mismo

grado de vance, en cuyo caso se pueden combinar)

Cuando se agregan materia prima en algunos departamentos del proceso que no

sea el primer departamento, puede implicar que exista un aumento en la

producción y en ese caso el unitario tiene que bajar; en otros casos, se agrega

materia prima a los procesos productivos pero no aumenta el volumen de

producción, en este caso el costo unitario aumenta.

CASO N°1

DEPARTAMENTO DE COSTO I

El departamento de costo I tiene un inventario inicial de productos en proceso de

4000 unidades, con un costo en materia prima de s/6000; mano de obra, 5000 y

costos indirectos de fabricación de s/8000.Los costos agregados durante el mes

fueron: materia prima, s/38000, mano de obra s/27000 y costos indirectos de

fabricación s/16000

Durante el mes se agregaron 40000 Unidades y se trasladaron 38000 el inventario

final de productos en proceso fue de 6000 unidades con el 100% de materia prima

y 1/3 del costo de conversión

Prepare un informe de costo de producción por el método promedio

Solución

Página 20

Informe de costo de producción - Departamento de costo I - Método promedio

Cantidad

Trabajo en proceso final

Puesta en proceso

Unidades transferidas

Trasladadas al departamento siguiente

Trabajo en proceso final

Costo por transferir

Trabajo en proceso inicial

Materia prima directa

Mano de obra directa

Costos indirectos de fabricación

Costos agregados por el centro de

costos :

Materia prima directa

Mano de obra directa

Costos indirectos de fabricación

Total costo por transferir

Costos transferidos

Transferidos al siguiente centro de

costos (38000*s/2.40)

Trabajos en proceso final

Materia prima directa (6000*s/1.00)

Mano de obra directa

(6000*1/3*s/0.80)

Costo indirecto (6000*1/3*s/0.60)

Total costos transferidos

4000

40000

38000

6000

s/6000

5000

8000

38000

27000

16000

S/100000

91200

6000

1600

1200

s/100000

44000

44000

s/

1.00

0.80

0.60

S/2.40

Cálculos auxiliares

Producción equivalente

Página 21

Materia prima: 38000 + (6000 * 100%) = 44000 unidades

Mano de obra: 38000 + (6000 * 1/3= 40000 unidades

Costos indirectos: 38000 + (6000 * 1/3) = 40000 unidades

COSTO UNITARIO

Materia prima: (s/6000+s/38000)/44000=S/1.00

Mano de obra: (s/5000+s/27000)/40000=S/0.80

Costos indirectos: (s/8000+s/16000)/40000=S/0.60

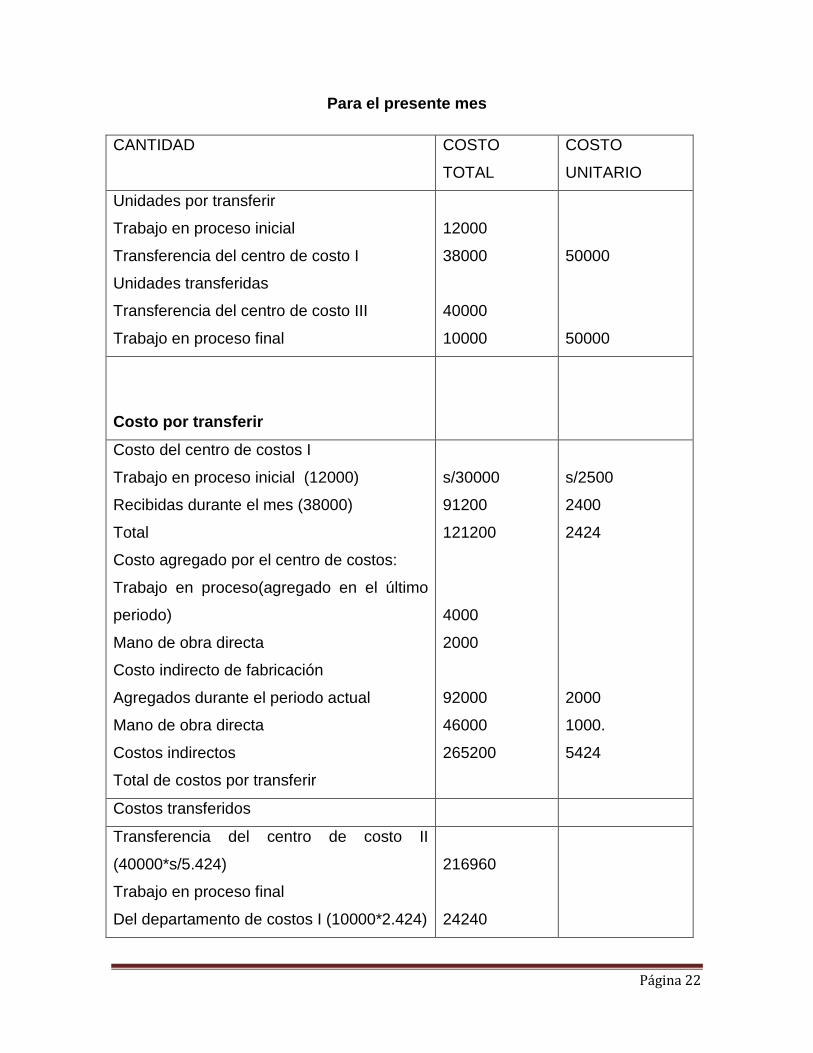

CASO N° 2

DEPARTAMENTOS DE COSTOS II

Existen 12000 Unidades en el inventario inicial en proceso con un costo de

s/30000, más los costos siguientes agregados por el departamentos de costos II

en el mes anterior, mano de obra s/4000 Y costos indirectos s/2000. Los costos

agregados por el departamentos de costos II durante el mes actual fueron: mano

de obra directa s/92000 Y costos indirectos de fabricación s/46000. Durante el

mes se recibieron de los departamentos de costos I, 38000 Unidades con sus

correspondientes costos de s/91200. Se transfirieron 40000 Unidades a los

departamentos de costos III durante el mes. El inventario final de productos en

proceso fue de 10000 Unidades, completas en el 80% respecto al costo de

conversión.

Prepare el informe de costo de producción

Solución

Departamento de costo II

Informe de costo de producción

Página 22

Para el presente mes

CANTIDAD COSTO

TOTAL

COSTO

UNITARIO

Unidades por transferir

Trabajo en proceso inicial

Transferencia del centro de costo I

Unidades transferidas

Transferencia del centro de costo III

Trabajo en proceso final

12000

38000

40000

10000

50000

50000

Costo por transferir

Costo del centro de costos I

Trabajo en proceso inicial (12000)

Recibidas durante el mes (38000)

Total

Costo agregado por el centro de costos:

Trabajo en proceso(agregado en el último

periodo)

Mano de obra directa

Costo indirecto de fabricación

Agregados durante el periodo actual

Mano de obra directa

Costos indirectos

Total de costos por transferir

s/30000

91200

121200

4000

2000

92000

46000

265200

s/2500

2400

2424

2000

1000.

5424

Costos transferidos

Transferencia del centro de costo II

(40000*s/5.424)

Trabajo en proceso final

Del departamento de costos I (10000*2.424)

216960

24240

Página 23

Departamento de costos II

Mano de obra directa (10000*80%*s/2)

Costo indirecto (10000*80%*s/1.00)

16000

8000

TOTAL COSTOS 265200

Cálculos auxiliares

Productos equivalentes

Costos de conversión (materia prima+ mano de obra directa)

40000+(10000*80%)=48000 unidades equivalentes terminadas

Casos unitarios

Costos departamento de costos I: s/121200/50000 = s/2.424

Mano de obra directa: (s/4000 +s/92000)/48000 = 2.00

Costos indirectos de fabricación (s/ 200+s/ 46000)/48000=s/ 1.00

CASO N°3

DEPARTAMENTO DE COSTOS III

Los costos agregados por el departamento de costos III durante el mes fueron:

materia prima s/.50,000 ; mano de obra s/.24,000 y costos indirectos s/.12,000.

Durante el mes se recibieron del centro de costos II 40,000 unidades con un costo

de s/.216,960 y 44000 unidades fueron transferidas al departamento de costos IV.

El inventario final de productos en proceso fue de 6000 unidades con el 100% de

materia prima y 2/3 del costo de conversión.

Prepare un informe de costo de producción

Empresa Industrial S.A.C Departamento de Costos III - Estado de Costo de Producción

Cantidad Unidades recibidas Unidades aumentadas Unidades transferidas

40000 10000 44000 6000

50000 50000

Página 24

Unidades finales Costos por transferir Costos recibidos(40000 unidades) Costo ajustado(50000 unidades) Costos del periodo agregados: Costo de materia prima Costo de mano de obra Costo indirecto de fabricación Total

216960 216960 50000.00 24000.00 12000.00 86000.00 302960.00

5.4240 4.3092 1.00 0.50 0.25 1.75 6.0892

Costos transferidos Unidades transferidas 44000 a s/6.0892 En proceso final Del centro de costos anterior 6000 a s/ 4.3392 Costos de materiales 6000 * 100% *s/1.00 Costos de mano de obra 6000*2/3*s/0.50 Costos indirectos de fabricación 6000*2/3*s/0.25 Total

s/ 267924.00 26036.00 6000.00 2000.00 1000.00 302960.00

Cálculos auxiliares

Producción equivalente

Materia prima directa: 44000+(6000*100%)=50000 unidades

Mano de obra directa:

Costos indirectos de fabricación:

Costos unitarios

Materia prima directa: s/50000/50000=1.00

Mano de obra directa: s/24000/48000=0.50

Costos indirectos de fabricación: s/12000/48000=0.25

CASO N° 4

DEPARTAMENTO DE COSTOS IV

Página 25

Los costos agregados por el departamento de costos IV durante el mes fueron:

mano de obra directa S/. 76 000 y costos indirectos de fabricación, S/. 19 000. El

inventario final del productos en proceso arrojó 4 000 unidades, con el 100% de

materia prima y el 50% de costo de conversión. Se perdieron 4 000 unidades

durante la producción en este centro de costos.

Preparar un informe de costos de producción.

Solución

Departamento de Costos IV

Informe de Costo de Producción

Cantidad

Unidades recibidas

44,000

Unidades trasladadas

36,000

En proceso final

4,000

Unidades perdidas 4,000

Costos Por Transferir S/. S/.

Costo de unidades recibidas (44 000) 267,924.00 6.08920

Costos del mes

agregados:

Costo de mano de obra 76,000.00

2.00000

Costo indirecto de fabricación 19,000.00 0.50000

Total

95,000.00 2.50000

Costo de unidades

perdidas 0.00 0.60892

Total

362,924.00 9.19812

Costos Transferidos

Unidades trasladadas

36,000 x S/.9.19812 331,132.00

En proceso final

Página 26

Costo del centro de costos anterior

4,000 x S/. 6.89812 26,792.00

Costo de mano de obra

4,000 x 50% x S/.2.00 4,000.00

Costos indirectos de fabricación

4,000 x 50% x S/.0.50 1,000.00

Total 362,924.00

Cálculos auxiliares

Producción equivalente

Mano de obra directa: 36,00 + (4,000 x 50%) = 38,000

Costo indirectos de fabricación: 36,000 + (4,000 x 50%) = 38,000

Costo unitario

Mano de obra indirecta: S/.76,000/38,000 = 2,00

Costo indirecto de fabricación: S/.19,000/38,000 = 0.50

Unidades perdidas

Primer método

S/.267,924.00/(44,000-4,000) = S/.6.69810 – S/.6.08918 = S/.0.608920

Segundo método

4,000 x S/6.08918 = S/.24,356.72/(44,000 – 4,000) = S/.0.608920

Registro contable

Página 27

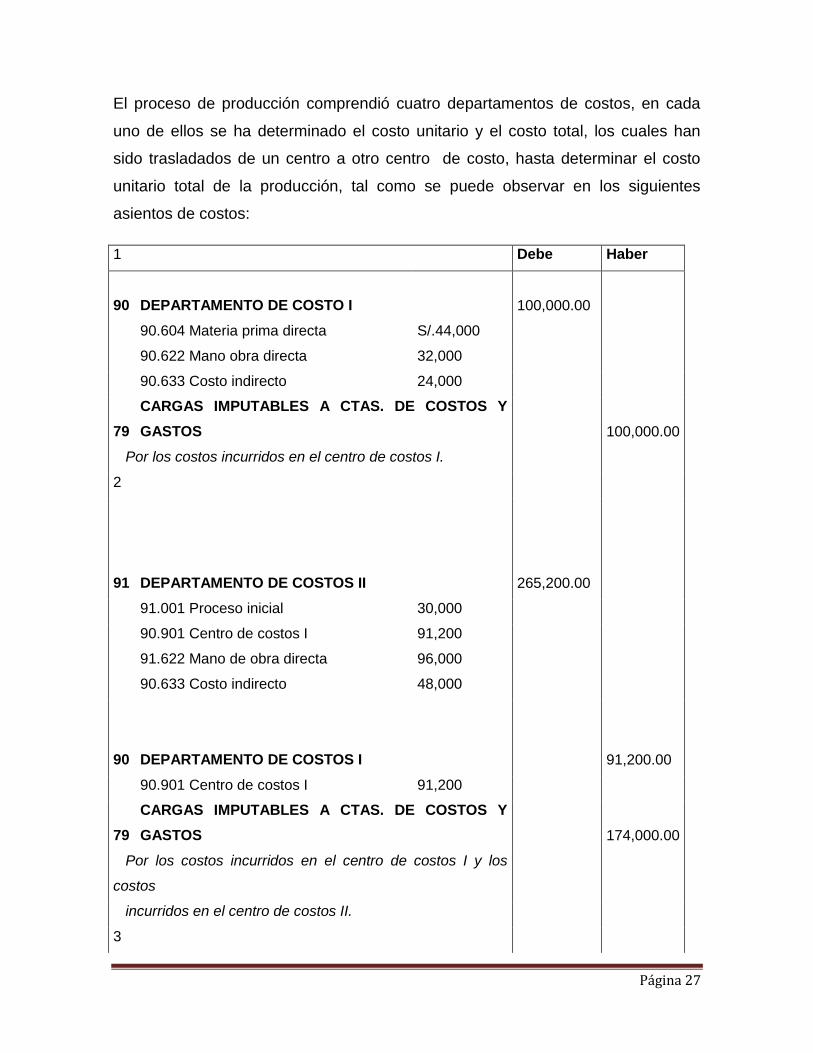

El proceso de producción comprendió cuatro departamentos de costos, en cada

uno de ellos se ha determinado el costo unitario y el costo total, los cuales han

sido trasladados de un centro a otro centro de costo, hasta determinar el costo

unitario total de la producción, tal como se puede observar en los siguientes

asientos de costos:

1 Debe Haber

90 DEPARTAMENTO DE COSTO I

100,000.00

90.604 Materia prima directa S/.44,000

90.622 Mano obra directa

32,000

90.633 Costo indirecto

24,000

79

CARGAS IMPUTABLES A CTAS. DE COSTOS Y

GASTOS

100,000.00

Por los costos incurridos en el centro de costos I.

2

91

DEPARTAMENTO DE COSTOS II

265,200.00

91.001 Proceso inicial

30,000

90.901 Centro de costos I

91,200

91.622 Mano de obra directa

96,000

90.633 Costo indirecto

48,000

90

DEPARTAMENTO DE COSTOS I

91,200.00

90.901 Centro de costos I

91,200

79

CARGAS IMPUTABLES A CTAS. DE COSTOS Y

GASTOS

174,000.00

Por los costos incurridos en el centro de costos I y los

costos

incurridos en el centro de costos II.

3

Página 28

92 DEPARTAMENTO DE COSTOS III

302,960

92.902 Centro de Costos II

216,960

92.604 Materia prima directa 56,000

92.622 Mano obra directa

24,000

92.633 Costo indirecto

6,000

90

DEPARTAMENTO DE COSTOS II

216,960.00

92.902 Centro de Costos II

108,480

79

CARGAS IMPUTABLES A CTAS. DE COSTOS Y

GASTOS

86,000.00

Por los costos incurridos en el centro de costos II y los

costos

incurridos en el centro de costos III.

4

93

DEPARTAMENTO DE COSTO IV

362,924.00

93.903 Centro de costos III

S/.267,924

93.622 Mano obra directa

76,000

93.633 Costo indirecto

19,000

92 CENTRO DE COSTOS III

267,924.00

93.903 Centro de costos III

267,924

79

CARGAS IMPUTABLES A CTAS. DE COSTOS Y

GASTOS

95,000.00

Por los costos incurridos en el centro de costos III y los

costos

incurridos en el centro de costos IV.

5

94 COSTO DE PRODUCCION

331,132.00

Página 29

93 CENTRO DE COSTOS IV

331,132.00

Por el costo de los productos terminados.

6

21 PRODUCTOS TERMINADOS

331,132.00

71 PRODUCCION ALMACENADA

331,132.00

Por el costo de los productos terminados.

7

69 COSTO DE VENTAS

331,132.00

21 PRODUCTOS TERMINADOS

331,132.00

Por el costo de los productos vendidos.

8

94

COSTO DE PRODUCCION

331,132.00

93 CENTRO DE COSTOS IV

331,132.00

Por el saldo de ambas cuentas.

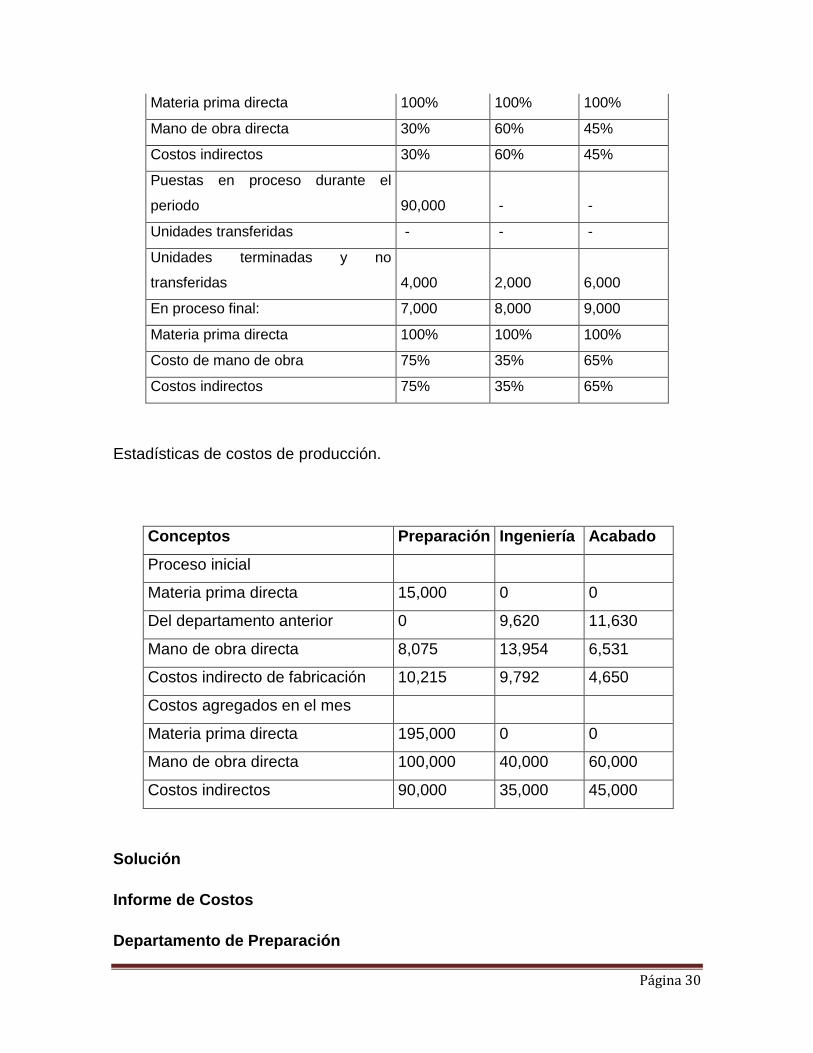

CASO N° 5

MÉTODO PRIMERO EN ENTRAR PRIMERO EN SALIR

Utilizando el método primero en entrar primero en salir prepare un informe de costo de

producción para los tres departamentos de costos que se indican.

Estadísticas de cantidades en la producción.

Estadísticas de Producción Preparación Ingeniería Acabado

En proceso inicial: 10,000 18,000 5,000

Página 30

Estadísticas de costos de producción.

Conceptos Preparación Ingeniería Acabado

Proceso inicial

Materia prima directa 15,000 0 0

Del departamento anterior 0 9,620 11,630

Mano de obra directa 8,075 13,954 6,531

Costos indirecto de fabricación 10,215 9,792 4,650

Costos agregados en el mes

Materia prima directa 195,000 0 0

Mano de obra directa 100,000 40,000 60,000

Costos indirectos 90,000 35,000 45,000

Solución

Informe de Costos

Departamento de Preparación

Materia prima directa 100% 100% 100%

Mano de obra directa 30% 60% 45%

Costos indirectos 30% 60% 45%

Puestas en proceso durante el

periodo 90,000 - -

Unidades transferidas - - -

Unidades terminadas y no

transferidas 4,000 2,000 6,000

En proceso final: 7,000 8,000 9,000

Materia prima directa 100% 100% 100%

Costo de mano de obra 75% 35% 65%

Costos indirectos 75% 35% 65%

Página 31

Cantidad

Unidades iniciales 10,000

Unidades agregadas 90,000

Total

100,000

Unidades trasladadas

89,000

Unidades terminadas y en

existencia 4,000

Unidades en proceso

final 7,000

Total

100,000

Costos por Transferir

Valor Inventario inicial S/.33,290

Costos agregados en el mes:

Materia prima 195,000 2.166667

Mano de obra 100,000 1.049869

Costos indirectos 90,000 0.944881

Total

418,290

4.161417

Costos Transferidos

Inventario inicial 33,290

Mano de obra

10,000 x 0.70 x

1.049868 7,349

Costo indirecto

7,000 x 0.944881 6,614

De la producción actual

79,000 x 4.161417 328,752 S/.376,005

En proceso final

Unidades terminadas y en

existencia 16,646

Página 32

4,000 x 4.161417

Materia prima 15,167

7,000 x 2.1666667

Mano de obra 5,512

7,000 x 0.75 x

1.049869

Costo indirecto 4,960 42,285

7,000 x 0.75 x

0.944881

Total 418,290

Cálculos auxiliares

Producción equivalente

Materia prima: 93,000 – 10,000 + (7,000 x 100%) = 90,000

Mano de obra: 93,000 – 10,000 + (10,000 x 70%) + (7,000 x 75%) = 95,250

Costo indirecto: 93,000 – 10,000 + (10,000 x 70%) + (7,000 x 75%) = 95,250

REGISTRO CONTABLE

X Debe Haber

90

DEPARTAMENTO DE

PREPARACIÓN S/.418,290

90.01 Proceso inicial

33,290

90.02 Materia prima

195,000

90.03 Mano de obra

100,000

90.04 Costo indirecto

90,000

Página 33

79

CARGAS IMPUTABLES A CUENTAS DE

COSTOS Y GASTOS 418,290

X

91

DEPARTAMENTO DE

INGENIERIA 376.005

90

DPEARTAMENTO DE

PREPARACIÓN 376.005

Informe de Costo

Departamento de Ingeniería

Cantidad

Unidades iniciales 18,000

Unidades recibidas __89,000

Total

107,000

Unidades terminadas y trasladadas 97,000

Unidades terminadas y en

existencia 2,000

Unidades en proceso

final __8000

Total

107,000

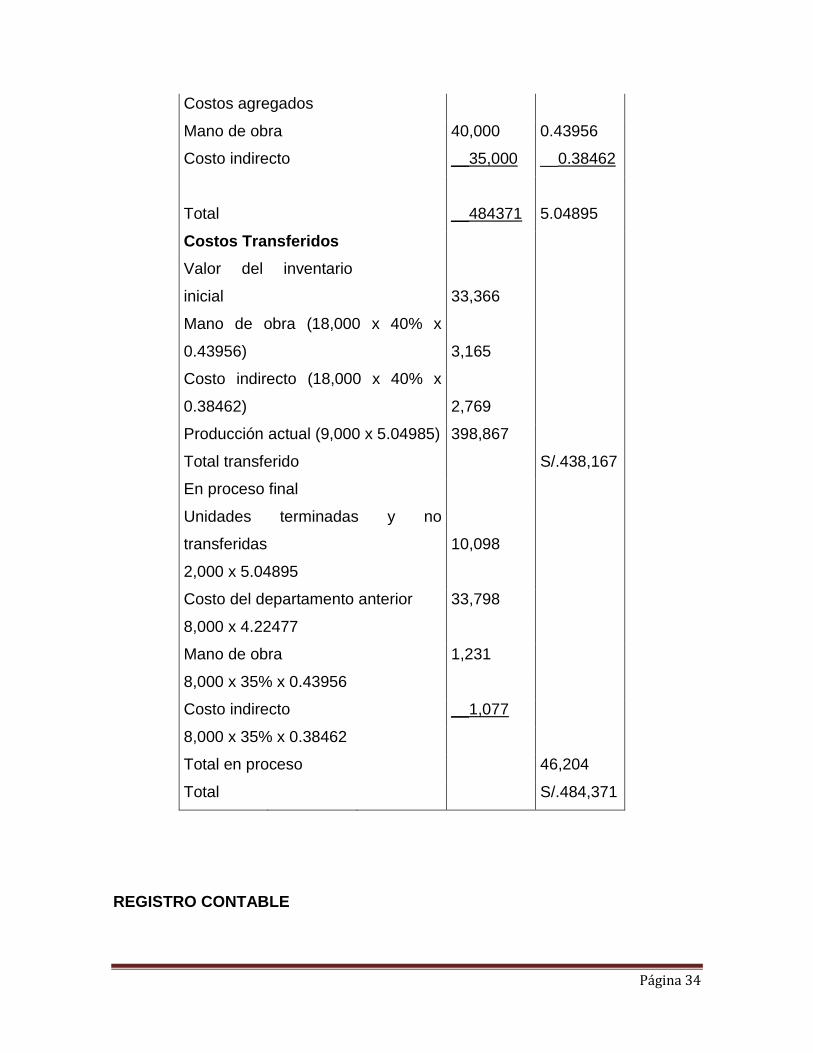

Costos por Transferir S/.33,366

En proceso inicial 376,005

Costo recibido 4.2247

Página 34

Costos agregados

Mano de obra 40,000 0.43956

Costo indirecto __35,000 __0.38462

Total

__484371

5.04895

Costos Transferidos

Valor del inventario

inicial 33,366

Mano de obra (18,000 x 40% x

0.43956) 3,165

Costo indirecto (18,000 x 40% x

0.38462) 2,769

Producción actual (9,000 x 5.04985) 398,867

Total transferido S/.438,167

En proceso final

Unidades terminadas y no

transferidas 10,098

2,000 x 5.04895

Costo del departamento anterior 33,798

8,000 x 4.22477

Mano de obra 1,231

8,000 x 35% x 0.43956

Costo indirecto __1,077

8,000 x 35% x 0.38462

Total en proceso 46,204

Total S/.484,371

REGISTRO CONTABLE

Página 35

X Debe Haber

90

DEPARTAMENTO DE

PREPARACIÓN S/.108,366

90.01 Proceso inicial

33,366

90.03 Materia prima

40,000

90.04 Mano de obra

35,000

79

CARGAS IMPUTABLES A CUENTAS DE

COSTOS Y GASTOS 108,366

Costos del departamento

X

92 DEPARTAMENTO DE ACABADO S/.438,169

91 DEPARTAMENTO DE INGENIERÍA 438,169

Informe de Costo

Departamento De Acabado

Cantidad

Unidades iniciales

5,000

Unidades recibidas

__97,000

Total

102,000

Unidades trasladadas

87,000

Unidades terminadas y no

trasladadas 6,000

Unidades en proceso

final

__9,000

Total

102,000

Costos por Transferir

Valor

inicial

S/.22,811

Página 36

Costo

recibido

438,167 4.51718

Costos agregados

Mano de

obra

60,000 __0.61824

Costo

indirecto

____45,000 0.46368

Total

_S/.565,978 S/.5.59910

Costos Transferidos

Valor

inicial

22,811

Mano de obra (5,000 x 55% x

0.61824) 1,700

Costo indirecto (5,000 X 55% X

0.46368) 1,275

Producción actual (82,000 X

5.59910) S/.459,126 S/.484,912

En proceso final

Unidades terminadas y no transferidas (6,000 X

5.59910) 33.595

Departamento anterior (9,000 X

4.51718) 40,655

Mano de obra (9,000 X 70% X

0.061824)

Costo indirecto (9,000 X 70%

0.46368) 3,895 81,066

Total S/.585,978

Cálculos auxiliares

Producción equivalente

Página 37

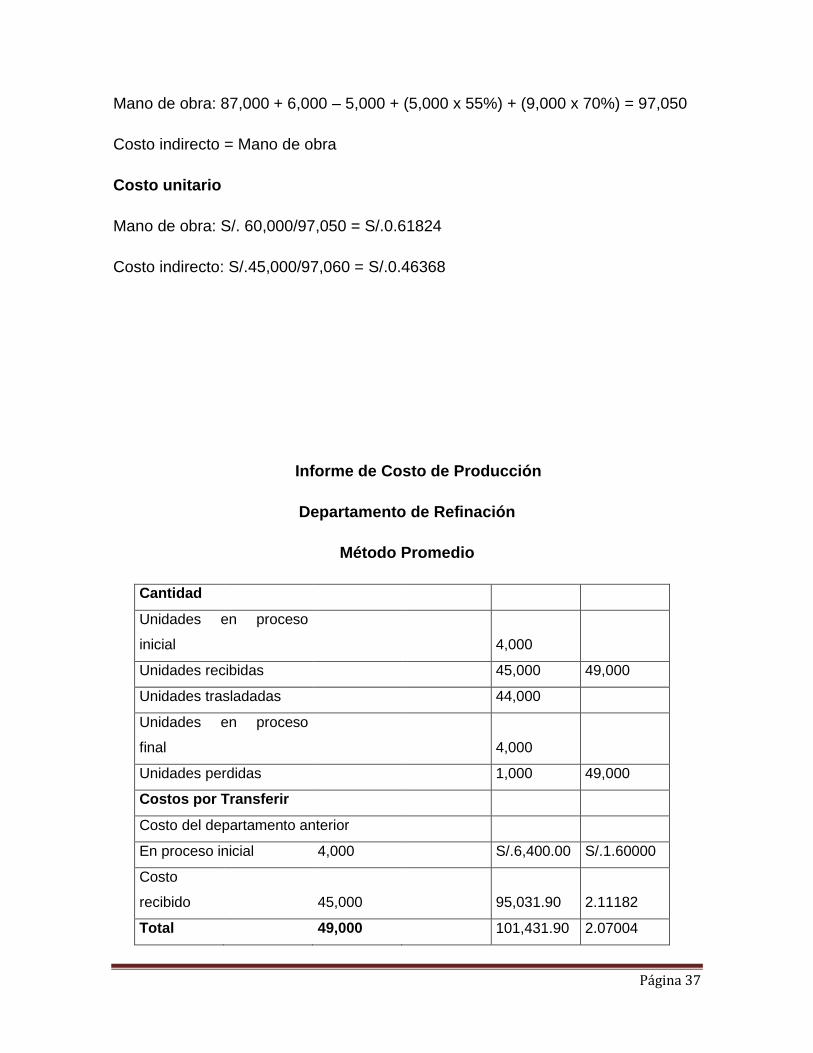

Mano de obra: 87,000 + 6,000 – 5,000 + (5,000 x 55%) + (9,000 x 70%) = 97,050

Costo indirecto = Mano de obra

Costo unitario

Mano de obra: S/. 60,000/97,050 = S/.0.61824

Costo indirecto: S/.45,000/97,060 = S/.0.46368

Informe de Costo de Producción

Departamento de Refinación

Método Promedio

Cantidad

Unidades en proceso

inicial 4,000

Unidades recibidas 45,000 49,000

Unidades trasladadas 44,000

Unidades en proceso

final 4,000

Unidades perdidas 1,000 49,000

Costos por Transferir

Costo del departamento anterior

En proceso inicial 4,000 S/.6,400.00 S/.1.60000

Costo

recibido 45,000 95,031.90 2.11182

Total 49,000 101,431.90 2.07004

Página 38

Costo agregado por el departamento

Trabajo en proceso inicial

Mano de obra directa S/.1,000

Costo indirecto de

fabricación 800

Total costo agregado en

el mes:

Mano de obra directa 35,000 0.78261

Costo indirecto de

fabricación S/.30,000 S/.1

Total costo 168,231.90 3.52221

Ajuste por unidades

perdidas 0.04313

Total costo 168,231.90 3.56534

Costos transferidos

Unidades trasladadas (44,000 x S/.

3.56534) 156,874.86

Trabajo en proceso final:

Departamento anterior: 4,000 x (S/. 2.07004 +

0.04313) 8,452.60

Mano de obra directa (4,000 x 50% x

0.78261) 1,565.22

Costos indirectos (4,000 x 50% x

0.66956) 1,339.12 11,357.04

Total costo 168,231,90

Cálculos auxiliares

Producción equivalente

Mano de obra directa: 44,000 + (4,000 x 50%) = 46,000 unidades

Costos indirectos = 44,000 + (4,000 x 50%) = 46,000 unidades

Costos unitarios

Página 39

Mano de obra directa: S/. 1,000 + S/. 35,000/46,000 = S/. 0.78261

Costo indirecto: S/. 800 + S/. 30,000/46,000 = S/. 0.66956

Ajuste costo unidades perdidas: 1,000 x S/. 1.51512/48,000 = S/. 0.04313

Informe de Costo de Producción

Departamento de Terminado

Método Promedio

Cantidad

Unidades iniciales 4,000

Unidades recibidas 44,000

Unidades trasferidas 41,000

Unidades en proceso final 6,000

Unidades perdidas 1,000

Costos por Transferir

Costo del departamento anterior

Trabajo en proceso inicial 4,000 12,800.00 3.20

Costo

recibido 44,000 156,874.86 3.56534

Total 48,000 169,674.86 3.53489

Costo agregado por el departamento

Trabajo en proceso inicial

Mano de 2,000

Página 40

obra

Costos indirectos 1,500

Costos agregados en el

mes:

Mano de

obra 37,000 0.90593

Costo

indirecto 22,000 0.54651

Total costo agregado 62,500 1.45349

Ajuste costo unidades

perdidas 0.07521

Total costo por transferir 291,174.86 5.06359

Costos Transferidos

Trasladadas a productos terminados (41,000 x

5.063359) 207,607.19

Productos en proceso

final:

Costo del departamento anterior:

6,000 x (3.01562 +

0.06417) 21,660.67

Mano de obra (6,000 x 1/3 x 0.90698) 1,814.00

Costo indirecto (6,000 x 1/3 x 0.54651) 1,093.00 24,567.67

Total costo transferido 232,174.80

Cálculo auxiliares

Producción equivalente

Mano de obra: 41,000 + 6,000 x 1/3 = 43,000

Costo indirecto: 41,000 + 6,000 x 1/3 = 43,000

Costo Unitario

Mano de obra: (S/. 2,000 + S/. 37,000)/43,000 = S/. 0.90698

Página 41

Costo indirecto: (S/. 1,500 + S/. 22,000)/43,000 = S/. 0.54651

Ajuste unidades perdidas: (1,000 x S/. 3.01562)/47,000 = S/. 0.06417

CASO Nº 6

METODO PROMEDIO

Informe del costo de producción. Costo promedio. La compañía de plásticos Perú

SAC produce recipientes en tres departamentos: mezcla, moldeado y acabado. En

el primer mes de operaciones un informe del departamento de mezcla presentaba

lo siguiente:

Unidades puestas en proceso 100000

Unidades terminadas y trasladadas 88000

Unidades aún en proceso 9000

Unidades perdidas en el proceso 3000

Los costos unitarios fueron los siguientes: materiales S/.0.38, mano de obra

S/.0.55, costos indirectos S/.0.52. El avance de los productos en proceso fue:

materiales 100%, mano de obra 50% y costos 25%.

El cuadro de cantidades para el segundo mes indicaba que 95000 unidades fueron

puestas en proceso, 90000 se trasladaron al departamento siguiente, 11000

continuaban en proceso (100% terminado en cuanto a materiales y 50% en cuanto

a mano de obra y costos indirectos de fabricación) y se perdieron 3000 unidades

en el proceso. Los costos agregados durante el periodo fueron: materiales

S/.36980; mano de obra S/.51005 y costos indirectos S/.50400.

Se solicita:

Preparar un informe de costos de producción que cubra (a) el primer mes y (b) el

segundo mes para el departamento de mezcla.

Departamento de Mezcla

Informe de Costo de Producción

Página 42

Primer Mes

Cantidad

Unidades puestas en proceso 100000

Unidades terminadas y trasladadas 88000

Unidades en proceso final 9000

Unidades perdidas 3000

Total 100000

Costos por Transferir

Costos agregados en el departamento

Materia prima directa 36860 0.38

Mano de obra directa 50875 0.55

Costos indirectos de fabricación 46930 0.52

Total 134665 1.45

Costos Transferidos

Unidades trasladadas (88000 x 1.45) 127600

Productos en proceso final

Materia prima en proceso: 9000 x 0.38 3420

Mano de obra en proceso: 9000 x 50% x 0.55 2475

Costos indirectos en proceso 9000 x 25% x 0.52 1170 7065

Total 134665

Cálculos auxiliares

Producción equivalente

Materia prima directa: 88000 + 9000 = 97000 unidades

Mano de obra directa: 88000 + (9000 x 50%) = 92500 unidades

Costos indirectos: 88000 + (9000 x 25%) = 90250 unidades

Costos totales

Materia prima directa: 97000 x S/.0.38 = 36860

Mano de obra directa: 92500 x S/.0.55 = 50875

Costos indirectos: 90250 x S/.0.52 = 46930

Página 43

En la solución de este problema podemos observar claramente que no conocemos

el costo total, sino mas bien los costos unitarios, razón por la cual lo primero que

hemos realizado es calcular la cantidad de unidades producidas para ser

multiplicadas por el costo unitario de producción que si conocemos, cuyo producto

nos da el costo total de producción que proceso para cada elemento del costo.

Departamento de Mezcla

Informe de Costo de Producción

Segundo Mes

Cantidad

Unidades en proceso inicial 9000

Unidades puestas en proceso 95000 104000

Unidades terminadas y trasladadas 90000

Unidades en proceso final 11000

Unidades perdidas 3000 104000

Costos por Transferir

En proceso inicial

Materia prima directa 3420

Mano de obra directa 2475

Costos indirectos de fabricación 1170

Costos del mes

Materia prima directa 36980 0.40

Mano de obra directa 51005 0.56

Costos indirectos de fabricación 50400 0.54

Costos Transferidos

Unidades trasladadas al departamento siguiente

90000 x 1.50 135000

Materia prima en proceso 11000 x 0.40 4400

Mano de obra directo 11000 x 0.50 x 0.56 3080

Costos indirectos de fabricación 11000 x 0.50 x 0.54 2970 10450

Página 44

Total 134665

Cálculos auxiliares

Producción equivalente

Materia prima directa: 90000 + 11000 = 10100

Mano de obra directa: 90000 + (11000 x 50%) = 95500

Costos indirectos de fabricación: 90000 + (11000 x 50%) = 95500

Costos unitarios

Materia prima directa: 3420 + 36980/101000 = 0.40

Mano de obra directa: 2475 + 51005/95500 = 0.56

Costos indirectos de fabricación: 1170 + 50400/95500 = 0.54

CASO Nº 7

INFORME DE COSTO DE PRODUCCION. COSTO PROMEDIO

Castillo Producciones S.A. produce un artículo en dos departamentos A y B. A

medida que la unidad pasa por cada una de las secciones se agregan nuevos

materiales incrementando así el número de unidades finales.

La información del costo para el presente mes fue la siguiente:

Componentes del costo Departamento A Departamento B

Costo de materiales

Costo de mano de obra

Costo indirecto

45000.00

19500.00

3900.00

33500.00

20700.00

10350.00

Al principio del mes, se pusieron en producción 150000 unidades en el

departamento A. De estas, 37500 se perdieron en la producción y 22500 aún

estaban en proceso al final del periodo. Las unidades en proceso al final se

Página 45

terminaron en el 100% en cuanto a materiales y en 1/3 en cuanto a mano de obra

y costos indirectos.

En el departamento B, se agregaron 22500 unidades a las ya recibidas del

departamento A. Durante el mes el departamento B envió 97500 unidades a

inventario de productos terminados. Al final del periodo, las unidades aun en

proceso estaban terminadas en un 100% en cuanto a materiales y en un 40% en

cuanto a mano de obra y costos indirectos.

Se solicita:

Preparar el informe de costo de producción para los departamentos A y B.

Informe de Costo de Producción

Departamento A

Cantidad

Puestas en proceso 150000

Unidades trasladadas 90000

Unidades en proceso final 22500

Unidades perdidas 37500 150000

Costo por Transferir

Materia prima directa 45000 0.4000000

Mano de obra directa 19500 0.2000000

Costos indirectos de fabricación 13900 0.1425641

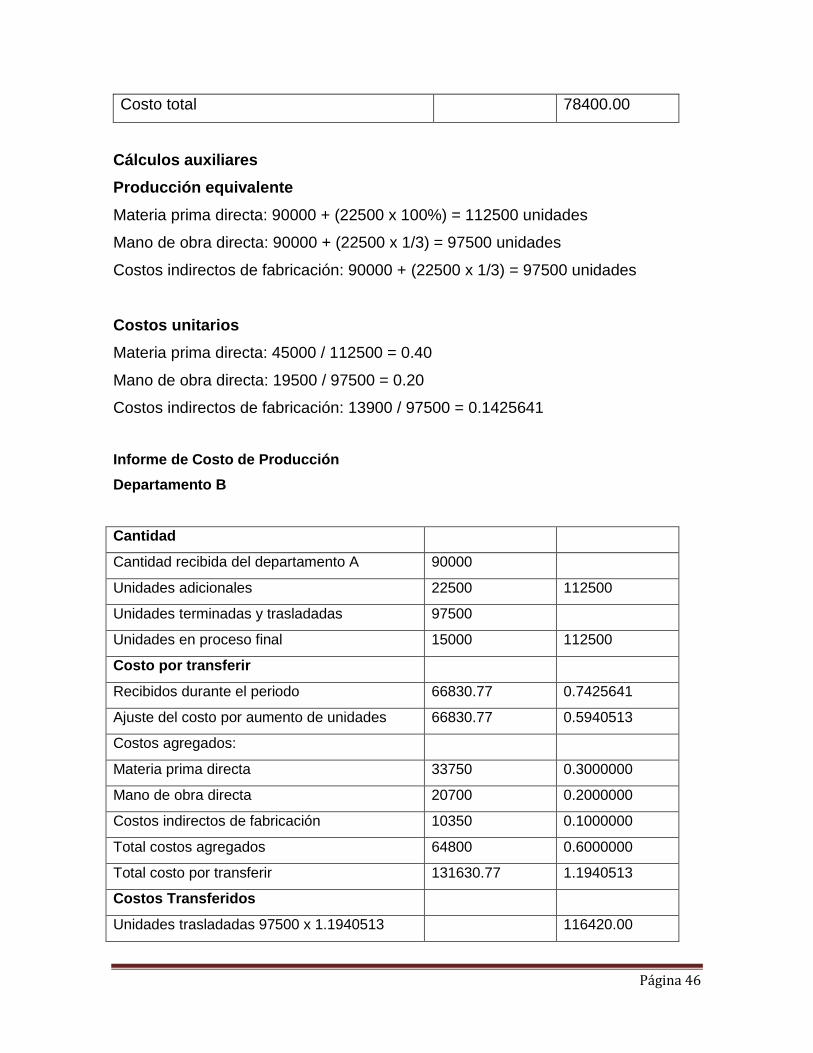

Total 78400 0.7425641

Costos Transferidos

Unidades trasladadas 90000 x 0.64 66830.77

En proceso final

Materia prima directa 22500 x 100% x 0.40 9000.00

Mano de obra directa 22500 x 1/3 x 0.20 1500.00

Costo indirecto 22500 x 1/3 x 0.1425641 1069.23 11569.23

Página 46

Costo total 78400.00

Cálculos auxiliares

Producción equivalente

Materia prima directa: 90000 + (22500 x 100%) = 112500 unidades

Mano de obra directa: 90000 + (22500 x 1/3) = 97500 unidades

Costos indirectos de fabricación: 90000 + (22500 x 1/3) = 97500 unidades

Costos unitarios

Materia prima directa: 45000 / 112500 = 0.40

Mano de obra directa: 19500 / 97500 = 0.20

Costos indirectos de fabricación: 13900 / 97500 = 0.1425641

Informe de Costo de Producción

Departamento B

Cantidad

Cantidad recibida del departamento A 90000

Unidades adicionales 22500 112500

Unidades terminadas y trasladadas 97500

Unidades en proceso final 15000 112500

Costo por transferir

Recibidos durante el periodo 66830.77 0.7425641

Ajuste del costo por aumento de unidades 66830.77 0.5940513

Costos agregados:

Materia prima directa 33750 0.3000000

Mano de obra directa 20700 0.2000000

Costos indirectos de fabricación 10350 0.1000000

Total costos agregados 64800 0.6000000

Total costo por transferir 131630.77 1.1940513

Costos Transferidos

Unidades trasladadas 97500 x 1.1940513 116420.00

Página 47

Productos en proceso final:

Costo del departamento anterior 15000 x

0.5940513

8910.77

Materia prima 15000 x 100% x 0.30 4500.00

Mano de obra 15000 x 40% x 0.20 1200.00

Costos indirectos 15000 x 40% x 0.10 600.00 15210.77

Total costos transferidos 131033.77

Cálculos auxiliares

Producción equivalente

Materia prima directa: 97500 + (15000 x 100%) = 112500 unidades

Mano de obra directa: 97500 + (15000 x 40%) = 103500 unidades

Costos indirectos de fabricación: 97500 + (15000 x 40%) = 103500 unidades

Costos unitarios

Materia prima directa: 33750 / 112500 = 0.30

Mano de obra directa: 20700 / 103500 = 0.20

Costos indirectos de fabricación: 10350 / 103500 = 0.10

Ajuste costo unitario

66830.77 / 112500 = 0.5940513

PROCESO CONTABLE

------------------------------- X -------------------------------

90 COSTOS DEPARTAMENTO “A” 78400.00

90.01 Proceso inicial 45000

90.02 Mano de obra 19500

90.03 Costos indirecto 13900

79 CARGAS IMPUTABLES A CUENTAS DE

COSTOS Y GASTOS 78400.00

Costos incurridos en el departamento

Página 48

------------------------------- X -------------------------------

91 COSTOS DEPARTAMENTO “B” 66830.77

90.01 Materia prima 45000

90.02 Mano de obra 19500

90.03 Costos indirecto 13900

79 COSTOS DEPARTAMENTO “A” 66830.00

Transferencia al departamento “B”

------------------------------- X -------------------------------

91 COSTOS DEPARTAMENTO “B” 64800.00

90.01 Materia prima 33750

90.02 Mano de obra 20700

90.03 Costos indirecto 10350

79 CARGAS IMPUTABLES A CUENTAS DE

COSTOS Y GASTOS 64800.00

Transferencia al departamento “B”

------------------------------- X -------------------------------

92 COSTOS DE PRODUCCION 116420.00

91 COSTOS DEPARTAMENTO “B” 116420.00

Costo de productos terminados.

------------------------------- X -------------------------------

21 PRODUCTOS TERMINADOS 116420.00

71 VARIACION PRODUCCION ALAMACENADA 116420.00

Costo de artículo terminado.

12. RESUMEN

El costeo por procesos es un método de promedio que se usa para asignar los

costos a la producción en situaciones de fabricación que originan grandes

cantidades de productos homogéneos. Un sistema de costeo por procesos

puede usar ya sea el método de promedio ponderado o método PEPS para

calcular las unidades equivalentes de producción y para asignar los costos a

Página 49

dicha producción. La diferencia entre los dos métodos radica tan solo en el

tratamiento del trabajo desempeñado en el periodo anterior reflejado en el

inventario inicial de producción en proceso.

Con el método de promedios ponderados las unidades elaboradas en el periodo

anterior se combinan con las elaboradas en el periodo actual, y los costos

totales son promediados entre todas las unidades. Con el método PEPS las

unidades elaboradas en el periodo anterior y reflejado en el inventario inicial de

producción en proceso no se mezclan con las del periodo actual ni los costos de

la producción del inventario inicial en proceso se añaden a los costos del

periodo actual para obtener el costo unitario de producción. Con el método

PEPS los costos del periodo actual se dividen entre la producción del periodo

actual para generar un costo unitario de producción que realmente se haya

realizado en el periodo actual.

Para obtener y asignar el costo del producto bajo un sistema de costeo por

procesos se deben seguir seis pasos:

1. Calcule el número total de unidades físicas disponibles.

2. Identifique el estado de las unidades físicas disponibles rastreando su flujo

físico. Este paso implica identificar los grupos a los cuales deberán asignar

los costos (terminados y transferidos o que permanecen en el inventario final)

3. Determine el número de unidades equivalentes producidas, ya sea sobre la

base del método de promedio ponderado o del método PEPS, para cada

componente del costo. Los componentes del costo incluyen las unidades

recibidas (transferencias internas en caso de múltiples departamentos

productivos), la materia directa, la mano de obra directa y los costos

indirectos. En los casos de materiales múltiples que tienen diferentes grados

de avance se considera cada material como un componente del costo

Página 50

separado. Si los costos indirectos se aplican con base en la mano de obra

directa, o si se incurre en ellos en el mismo grado de avance que el de la

mano de obra directa, la mano de obra y los costos indirectos pueden

combinarse como un componente del costo y denominarse “costo de

inversión”.

4. Determine el costo total disponible, el cual es la suma de los costos de

inventario inicial y de todos los costos de producción en que se haya

incurrido durante el periodo actual.

5. Calcule el costo por unidad equivalente producida para cada componente del

costo.

6. Asigne los costos a las unidades transferidas y a las unidades del inventario

final de producción en proceso. El método de asignación de costos depende

de si se usa el método de promedios ponderados o el método PEPS para el

costeo. El total de los costos asignados a las unidades transferidas y a las

unidades del inventario final de producción en proceso deben ser iguales al

costo total disponible.

El método PEPS del costeo por procesos se puede combinar con costos estándar,

de tal modo que cada periodo se asigne un costo “normal” de producción a las

unidades equivalentes producidas. Esta técnica permite a los administradores

reconocer e investigar rápidamente desviaciones importantes respecto de los

costos de producción normales.

Los sistemas de costeo combinados permiten a las empresas mezclar las

características de los sistemas de costeo por órdenes y por procesos. La materia

prima directa o la mano de obra directa que se relaciona con un lote particular de

artículos se puede asignar a aquellos artículos específicos usando el costeo por

Página 51

órdenes. Los componentes del costo que son comunes a lotes numerosos de

producción se contabilizan usando las técnicas de costeo por proceso.

El sistema de costos es un promedio que utilizan varias empresas

industriales donde las unidades de entrada y salida son iguales.

El Sistema de Costos por Proceso, se aplica en empresas donde la

producción requiere pasos secuenciales para su terminación y el

producto terminado es más o menos uniforme o similar.

Todos los departamentos de producción, pueden tener inventarios

en proceso al cierre del período establecido, debido a la secuencia y

flujo del proceso mismo, que traslada su producción en la medida

que concluye el mismo.

Página 52

CONTABILIDAD DE COSTOS – Contadores y Empresas. Revista de

actualidad.

CPCC ISIDRO CHAMBERGO GUILLERMO-Contabilidad de Costos

Manual del Contador de Costos (Unión Tipográfica Editorial Hispano-

Americana S.A de C.V. México. 1992. Primera Reimpresión.

NEUNER, John DEAKIN III, Edward B. Contabilidad de Costos: Principios y

Práctica. Tomo I. 1995. Editorial Limusa S.A de C.V. Grupo Noriega Editores,

México D.F.