Costos Produccion Lacteos Econo2

If you can't read please download the document

-

Upload

ariel-amador -

Category

Documents

-

view

30 -

download

1

description

costos

Transcript of Costos Produccion Lacteos Econo2

-

1

UNIVERSIDAD NACIONAL AUTONOMA DE NICARAGUA UNAN-CUR CHONTALES V JORNADA UNIVERSITARIA DE DESARROLLO CIENTIFICO

JUDC-2007

TEMA:

COSTOS DE PRODUCCI N DE LAS COOPERATIVAS LACTEAS DEL MUNICIPIO DE SANTO TOMAS PRIMER SEMESTRE 2007

AUTORES: Bra. Maria Jos Hurtado L pez. Bra. Nancy Franciny Prez Castillo. TUTOR: Esp. Jos Tomas Surez

-

2

-1 INDICE

Dedicatoria Pgina

Agradecimiento

I Tema 9

II Subtema 10

III Objetivos 11

III.1 Objetivo General 11

III.2 Objetivos Especficos 12

IV Justificaci n 13-14

V Marco Te rico 15

V.1 Antecedentes del Estudio 15

V.1.1 Aspectos generales del estudio 15

V.1.1.1 Cooperativa Agropecuaria Ros de Leche 15

V.1.1.1.1 Ubicaci n 16

V.1.1.2 Cooperativa Agropecuaria Las Mesas 16

-

3

V.2. Breve resea hist rica de santo tomas 17

V.2.1 Historia de Santo Tomas 17

V.2.2. Ubicaci n 17

V.2.3 Extensi n Territorial 18

V.2.4 Topografa 18

V.2.5 Aspecto Urbano Evolutivo 19

V2.6 Mercado Municipal 20

V.2.7 Actividad Econ mica Principal 21

V.2.8 Divisi n 22

V.2.8.1 Comarcas 22

V.2.8.2 Barrios 23

V.2.9 Nmero de Habitantes 23

V.2.10 Mapa de Santo Tomas 24

V.3 Aspectos Generales de la Contabilidad 23

V.3.1 Definici n 24

-

4

V.3.2 Objetivos de la Contabilidad 24

V.3.3 Importancia 25

V.3.4 Tendera de Libros 25

V.3.5 Utilidad de la Informaci n Contable 26

V.3.6 Estados Financieros 26

V.3.6.1 Balance General 27

V.3.6.2 Estado de Prdidas y Ganancias 28

V.3.6.3 Estado de Cambios en la Posici n Financiera 29

V.4 Aspectos Generales de la Contabilidad de Costos 29

V.4.1 Definici n 29

V.4.2 Objetivos 30

V.4.3 Elementos del Costo 31

V.4.3.1 Materiales Directos 31

V.4.3.2 Mano de Obra Directa 31

V.4.3.3 Costos Indirectos de Fabricaci n 31

-

5

V.4.4 Clasificaci n de los Gastos 32

V.4.4.1 Por su Funci n 32

V.4.4.2 Por su Identificaci n 32

V.4.5 Sistemas de Costeos 34

V.4.5.1 Por rdenes de Producci n 35

V.4.5.1.1 Caractersticas 35

V.4.5.2 Por Procesos Productivos 36

V.4.6.1 Contabilizaci n de Materiales 36

V.4.6.1.1 Compra de Materiales 37

V.4.6.1.2 Uso de los Materiales 37

V.4.6.2 Contabilizaci n de Mano de Obra 37

V.4.6 Estructura de Costos 37

V.4.6.1 Costos Variables 39

V.4.6.2 Costos Fijos 39

V.4.7 Producci n Conexa o Conjunta 40

-

6

V.4.8 Punto de Equilibrio 48

V.5 Costos de los Productos Lcteos 53

V.5.1 Manejo de Registros 54

V.5.2 Estabilidad de Precios y Producci n 54

V.5.3 Equipo e Instrumentos Usados 54

VI Preguntas directrices 75

V-II Operacionalizaci n de instrumento 76-79

VIII. Diseo metodol gico 80

VIII.1 Tipo de estudio 80

VIII.2 Poblaci n 81

VIII3 Muestra 81

VIII.4 Instrumentos 82

VIII.5 Validaci n del instrumento 83

IX Resultados de la investigaci n 84

IX.1 Introducci n 84

-

7

IX.2 Informes financieros y tipo de contabilidad que 86-87

se generan en las cooperativas lcteas

IX.3 Sistema de costeos y mtodos para la 88-92

determinaci n de costos

IX.4 Elementos de costos en los productos lcteos. 93

IX.5 Estructura de costos de producci n del producto 94-95

lcteo quesillo o queso fundido

IX.6 Nivel de rentabilidad del quesillo o queso fundido 96

en las cooperativas.

X. Conclusiones 100-101

XI Recomendaciones 102-103

XII Bibliografa 109

XIII Glosario 105-107

XIV Anexos 109

XIV.1 Modelos de entrevistas realizadas y validadas.

XIV.2 Modelo de gua de observaci n

XIV.3 Registros y documentos que se utilizan para controlar las diversas

-

8

Actividades de la cooperativa.

Dedicamos este trabajo a Dios Omnipotente por habernos iluminado y llenado

de sabidura y la paciencia requerida para vencer los obstculos presentados.

A nuestras familias por su apoyo incondicional, siendo nuestra fuerza para

seguir adelante, nuestra compaa a lo largo del camino y por todo el esfuerzo

que realizan para el logro de nuestras metas..

-

9

Agradecemos al Gerente de la cooperativa: Lic. Orlando Bravo Miranda por

haber permitido realizar el estudio a la Cooperativa Ros de Leche y al Sr. Julio

Robleto propietario de la planta por haber permitido realizar este estudio a la

Planta Industrial Lctea Las Mesas Esperamos este estudio sirva de gran ayuda

para el buen funcionamiento de las plantas.

Al responsable de la Planta Ros de Leche Adiac Escoto Moreno, por

brindarnos su ayuda y cooperaci n en todo el proceso investigativo.

Al Lic. Rosalio Arroliga, Inspector MAGFOR por brindarnos informaci n de

gran importancia y darnos conocimientos de las medidas necesarias e

indispensables para el proceso lcteo.

Al Sr. Arnoldo Canales, jefe de producci n por guiarnos durante el proceso

lcteo y brindar la informaci n requerida para realizar dicho estudio.

As como tambin a nuestro Docente Lic. Jos Thomas Surez por ser el

protagonista principal de esta investigaci n al brindarnos las enseanza y

conocimientos y guiarnos en todo el transcurso de este trabajo investigativo.

Al igual a los docentes de la Universidad ( UNAN-CUR-CHONTALES),en especial

al personal bibliotecario y personal de el laboratorio de computaci n quienes

-

10

fueron un pilar fundamental y de apoyo para poder llevar a cabo la investigaci n

con conocimientos que ellos nos brindaron.

I TEMA GENERAL:

Tcnicas de la contabilidad de costos en las pequeas y medianas empresas

industriales de bienes y servicios de la ciudad de Juigalpa y el municipio de Santo

Tomas.

-

11

II SUB TEMA:

Costos de producci n de las cooperativas lcteas del municipio de Santo Tomas

en el primer semestre 2007.

-

12

III OBJETIVOS:

III.1. OBJETIVO GENERAL:

Determinar los costos de producci n de las cooperativas lcteas del municipio

de Santo Tomas primer semestre 2007.

-

13

III.2 OBJETIVOS ESPECIFICOS:

Identificar los informes financieros que se generan y el tipo de contabilidad que

manejan las cooperativas lcteas.

Analizar el tipo de sistema de costeo y el mtodo que utilizan las cooperativas

para la determinaci n de los costos.

Determinar los elementos de costos de los productos lcteos.

Determinar la estructura de costos de producci n de el queso o quesillo

fundido

Analizar el nivel de rentabilidad en las ventas de queso o quesillo moralique.

Brindar recomendaciones de acuerdo a los resultados obtenidos en el estudio

de investigaci n.

-

14

IV-JUSTIFICACION

El crecimiento de mercado origina una evaluaci n de los nuevos retos y

oportunidades para un sector que se transforma con mayor dinamismo y rapidez

como es el sector lcteo, considerando las necesidades de contribuir a un

desarrollo ms s lido y sustentable en todas sus dimensiones. Se presenta una

limitante como son los costos de producci n, por lo tanto, el estudio a los costos

de producci n productos lcteos es indispensable para el mejoramiento del

proceso de producci n e incremento en la calidad y de esta manera determinar el

adecuado estado general de producci n de las plantas lcteas.

Este estudio proporcionar informaci n que ser de gran beneficio a los

propietarios de las plantas lcteas ya que en base a los resultados de este estudio

se brindaran las recomendaciones para una mejor distribuci n y determinaci n de

costos de producci n en los procesos lcteos permitiendo de esta forma la

reducci n de los costos, mejorando el manejo y aprovechamiento de los mismos

constituyendo una herramienta bsica para una adecuada toma de decisiones.

Servir de apoyo para posteriores estudios de investigaci n mediante la obtenci n

de informaci n valiosa y fructfera la contabilidad costos que debe llevarse en los

procesos lcteos as como la importancia de ello.

A lectores interesados en conocer la producci n y el proceso de los costos para

una adecuada comercializaci n de los productos lcteos y que de esta manera

puedan analizar adecuadamente la determinaci n y la asignaci n de los costos en

este proceso.

-

15

Se pretende llevar informaci n referente a costos productivos que resulten

necesarios para un desempeo eficiente de las actividades operativas en las

cooperativas lcteas del municipio de Santo Tomas, especialmente a las que no

tienen una aplicaci n adecuada de las tcnicas de costo y su importancia

econ mica influyente para la empresa y los consumidores.

A la vez tomamos en consideraci n el nivel de rentabilidad que constituye el eje

central para el desarrollo y transformaci n de las plantas lcteas del municipio,

teniendo como base de estudio para ello el quesillo o queso fundido ya que es con

mayor demanda en ambas cooperativas.

Dado a la complejidad de aplicaci n de la contabilidad de costos en la producci n

Lctea, sta resulta efectiva para la detecci n de los costos de dichos productos

ofrecidos por estas cooperativas, por otra parte es considerada como una funci n

bastante complicada, debido a esto pretendemos brindar informaci n til y

necesaria para las cooperativas , sobre la accesibilidad y sencillez de la de

contabilidad de costos que le permitir controlar eficientemente todos los

elementos de costos necesarios en sus operaciones, que de una u otra manera

tambin le permitir tomar decisiones con respecto a la gesti n administrativa de

su empresa.

-

16

V-MARCO TEORICO

V 1-ANTECEDENTES DEL ESTUDIO

V.1.1ASPECTOS GENERALES

V.1.1.1COOPERATIVA AGROPECUARIA RIOS DE LECHE

Nace el 15 de junio de 1890 como una necesidad de los pequeos y medianos

productores de la zona de resolver problemas comunes, que solo no ere posible

enfrenta, especialmente la comercializaci n de leche.

Durante el lapso de 1980-1988 se llegaron a procesar 2900 galones de leche

diario en la planta en cuatro rutas de acopio de los municipios aledaos, siendo la

primera cooperativa en santo tomas.

Se comercializaban la producci n en el mercado nacional, elaboraban queso

criollo y crema.

En marzo de 1992 se realiza la asamblea general constitutiva con la participaci n

de sesenta asociados en donde fueron presentados los estatutos.

En el ao dos mil ya se empieza a trabajar con organismos: MIFIC, IDR,

MAGFOR. Ya empez a darse mas apoyo lo que sirvi para adquirir nuevas

maquinarias.

-

17

A partir de este ao se elaboran variedad de productos esto debido a que se

estudio esta estrategia para no quedarse con el producto ya y se bajo el acopio de

leche ya se empez a vender la leche a parmalac y prolacsa.

Se ha recibido asesoramiento de Costa Rica, Holanda, Dinamarca. Para competir

con otras variedades de queso.

V.1.1.2 UBICACI N:

La planta de procesamiento Ros de leche de la

cooperativa de santo tomas esta ubicada en el Km.

188 de la carretera al Rama. En esta cooperativa

semi-industrializada, se procesan 6200 galones de

leche que producen 28 mil libras de quesillo y 40

libras de queso en Moralique (bloques de queso

Macizo). Las instalaciones abarcan su planta de

procesamiento, edificio administrativo y rea de descarga.

Recientemente se recibi la autorizaci n de exportaci n a mercados

salvadoreos, por lo que se han concentrado todos los esfuerzos para mejorar las

cuotas de entrega de sus clientes.

V.1.2.1 PLANTA PROCESADORA LACTEOS LAS MESAS

Lcteos las mesas es el producto del tes n y esfuerzo de un chontaleo con visi n

de futuro, Don Julio Robleto quien comenz con apenas 50 galones de leche y

ahora procesa ms de 2300 para producir casi 50 toneladas mensualmente de

queso fundido o quesillo. Luego de visitar fincas ganaderas chontaleas

-

18

V.2. BREVE RESE A HISTORICA

V.2.1HISTORIA DE SANTO TOMAS

Santo Toms es el resultado de los movimientos de los antepasados que por

una raz n u otra, variaban de lugar sus pueblos. El establecimiento en donde hoy

se encuentra ubicado Santo Toms, es bastante reciente. En 1861 asiguo

asentamiento de Loviguisca -nombre dado por los aborgenes al asentamiento,

trmino Nhuatl que significa Valle de Pijibay-, teniendo cuatro asentamientos

anteriores, inicialmente se ubic en Loviguisca distante 12 kil metros del actual,

fundado por aborgenes en el lugar conocido como "Los Mollejones", en cuyas

inmediaciones an se encuentran vestigios de sus "calpules"1 y edificios

deducibles de estructura piramidal; en este sitio sufrieron la invasi n de los

montaeses de la Costa Atlntica, situaci n que los obliga a replegarse y se

trasladan al sitio que posteriormente llegara a ser conocido como "Plaza del

Mango". En este sitio se dio una estancia muy breve, por cuanto, nuevamente

sufrieron invasi n de los montaeses de la Costa Atlntica y de nuevo se ven en la

necesidad de emigrar, en esta ocasi n se asientan en el paraje llamado de

"Marenco" o "Pueblo Viejo" este sitio estaba ubicado al oriente del poblado de

Acoyapa, ms tarde producto de una cuarta invasi n se trasladan a un sitio

localizado entre las comunidades de L vago y Acoyapa en busca de protecci n,

es as que definitivamente y por acuerdo oficial del Gobierno del General Toms

Martnez se trasladan al asiento actual y en donde hoy se desarrolla el pueblo de

Santo Toms Chontales.

Fue ascendida a ciudad el 19 de marzo de 1861.

-

19

V.2.2 Ubicaci n

El municipio de Santo Toms, se encuentra al sur este del departamento de

Chontales, limita al norte y al oeste con el municipio de San Pedro de L vago, al

este con el municipio de Villa Sandino y al sur con el municipio de Acoyapa y el

departamento de Ro San Juan.

Se localiza a 180 kil metros de la Capital Managua y a 40 kil metros de la

sede del departamento de Chontales, Juigalpa. Por lo general se le llama Santo

Toms Chontales en la bsqueda de diferenciarlo con el municipio de Santo

Toms del Norte perteneciente al departamento de Chinandega. El nombre de

Santo Toms se debe a que el Presidente Toms Martnez, al autorizar el traslado

al nuevo asentamiento lo honr con su nombre y lo confirm en su visita de

inauguraci n.

V.2.3 EXTENCION TERRITORIAL:

El territorio se extiende desde la ascendente

estribaciones orientales de la cordillera de

Amerrisque y los llanos descendientes a la

Costa Atlntica, tiene una extensi n territorial

450 kil metros cuadrados ocupando el octavo lugar entre los municipios del

departamento de Chontales.

V.2.4 TOPOGRAFIA:

El terreno en su mayora est compuesto por cerros.

Las llanuras comprenden aproximadamente un 40%

del territorio con ondulaciones cuyas diferencias

entre ellas no son significativas. A esta situaci n no

se escapa el casco urbano el cual se encuentra

inmerso en terrenos de alturas variables siendo la parte ms alta la localizada en

-

20

el sector del barrio Bella Vista en el oeste de la

ciudad luego en el sector de la iglesia parroquial

en el tostado este de la ciudad se levanta la

topografa, teniendo pendiente hacia el oeste en

direcci n a la carretera, luego la pendiente toma direcci n tanto norte en direcci n

hacia Juigalpa como hacic sur en direcci n a Villa Sandino, en este sector en

orden transversa:;al la pendiente es uniforme a ambos lados de la carretera hasta

el punto de finalizaci n del barrio, no as en direcci n norte, en donde la pendiente

baja en direcci n este - oeste presentando la depresi n al este de la carretera y

una pequea montaa al oeste, bajando an ms el terreno en direcci n a la

salida hacia el municipio de San Pedro de L vago.

V.2.5 ASPECTO URBANO EVOLUTIVO

De acuerdo a afirmaciones de pobladores abordados, el asentamiento original

de la ahora ciudad de Santo Toma se daba en las cercanas del estadio municipal

- viejo campo deportivo- y a orillas del Ro Mico, en donde actualmente existe el

camino de bajada al ro, sitio del cual se abastecan de agua para las ocupaciones

domsticas.

El ncleo del naciente asentamiento lo componan 20 casas de pajas y algunas de

teja el patio vaco del futuro parque y el terreno destinado para la iglesia, y

viviendas aisladas en direcci n a lo que es en la actualidad la carretera Rama -

Managua.

Posteriormente, esta zona -con direcci n hacia la carretera- fue la ms

demandada para su poblamiento por cuanto presentaba las mejores condiciones

fsicas para ser urbanizada, posteriormente se da el crecimiento en direcci n norte

o sea en direcci n al actual cementerio. Ajustado a informaci n de la Alcalda

Municipal, en los aos inmediatos a 1972 el centro urbano de Santo Toms

contaba con apenas cinco barrios, producto del xodo masivo provocado por el

-

21

terremoto de Managua el 24 de diciembre de 1972, surgen tres barrios los que se

asientan en direcci n noreste del ncleo urbano y pr ximos a la carretera

poblando los alrededores del cementerio municipal.

Segn levantamiento presentado en trabajo monogrfico de los arquitectos Brown,

Molina, Ziga y Tercero3, presentan un crecimiento de la ciudad con el

nacimiento incipiente de barrios en el costado oeste de la carretera, levantamiento

practicado en 1976.

Diagnostico de la problemtica urbano regional de Chontales. 1976 - 1977 de los

Arq. Brown, Molina, Ziga y Tercero, capitulo dedicado a Santo Tomas.

Posteriormente, el crecimiento de barrios se registra en los archivos de la Alcalda,

datos de los aos 1983 y 1986, lo cual producto del recrudecimiento de las

acciones blicas es quizs el elemento ms d

terminante para ocasionar flujo migratorio no solo

hacia el ncleo urbano de Santo Toms sino hacia

otras ciudades ms alejadas del teatro de la guerra

y tambin al exterior. A estos aos crece en dos

barrios, siendo el barrio San Jos el ms grande

centro poblacional con que cuenta Santo Toms.

La ltima etapa de crecimiento del Centro urbano de Santo Toms que se registra,

se da en el barrio Bella Vista, un barrio pequeo de aproximadamente 13

manzanas y data del ao 1999.

La catedral de santo tomas ha sido remodelada, ahora podemos encontrar una

bellsima catedral para la poblaci n en su mayora cat lica.

V. 2.6 MERCADO MUNICIPAL DE SANTO

TOMAS

-

22

Tomando en consideraci n la problemtica generada por la utilizaci n y principal

va de comunicaci n terrestre y enlace entre el atlntico y el resto del pas por

transporte automotor de carga y pasajeros y utilizaci n de la misma para la

generaci n de actividades de mercado municipal, son factores que provocan la

invasi n de la va en los momentos de aparcamiento transito de vehculos de

transporte colectivo, raz n que hace necesaria e indispensable la gesti n de

recursos ante Instituciones financieras con el objetivo de ejecutar la construcci n

de las instalaciones fsicas del mercado municipal.

Si bien es cierto, que el mercado es uno de los elementos ms tensionante en

este sector de la ciudad, es igualmente cierto que este equipamiento municipal se

encuentra ligado estrechamente a las rutas de transporte interurbano sin negar el

uso que le Dr. poblaci n en el aprovisionamiento de vveres para su subsisten --

ando la relaci n y relativa dependencia del mercado fe transporte colectivo es de

suma necesidad instalaciones del mercado municipal no se separaci n drstica

con una Terminal de bus estos dos elementos indicadores claramente

Debido ordenamiento fsico territorial. , concebido deber preverse una proyecci n

aos, de tal manera que en poco tiempo municipal incontrolable y convertido en un

parsito absorbente de la trama circundante inmediata.

V.2.7Actividad econ mica principal:

La principal actividad econ mica de Santo

Toms de Chontales es la ganadera, de la

que depende ms del 40 por ciento de la

poblaci n, y segn clculos del alcalde local,

Manuel Sevilla, en el municipio existen ms de

150 mil cabezas de ganado vacuno dispersas

en diferentes haciendas que cada semana

-

23

producen hasta 1,500 quintales de queso prensado y quesillo que se exporta a El

Salvador. Adems, este municipio acopia un buen

porcentaje de su producci n de leche para la empresa

Parmalac y para las pequeas fbricas de queso

artesanal que producen para consumo local.

Ha habido un crecimiento comercial agigantado, es

una zona que tambin se dedica al cultivo y la venta

de granos bsicos esto como actividades secundarias.

www. Vianica .com

Existen dos cooperativas o plantas lcteas segn registro de catastro de la

alcalda municipal de este municipio. fuente:

V.2.8 DIVISION .

Santo Tomas esta dividido en comarcas y barrios compuestos por doce comarcas

y 12 barrios.

5.2.8.1Comarcas:

5.2.8.1.1 Zona seca:

tierra blanca

El alto

El jicarito

5.2.8.1.2 Zona Semi seca :

Mesas

Hatillas

Mollej n

-

24

5.2.8.1.3 Zona hmeda:

Zapotal

Oropndola

Guarumo

Sierraguas

Lajeroso

La maravilla

V.2.8.2 BARRIOS:

Hroes y mrtires

Santiago fuente: grupo de investigaci n

Jaime lazo

San Jos

Pablo beda

Suyapa

Pancasan

Sandino

Bella vista

Las lajitas

Reinaldo jir n

Progreso

V.2.9 NUMERO DE HABITANTES:

Segn estado de censo del INEC la poblaci n actual del municipio es 16410

habitantes segn ultimo censo.

-

25

V.2.10 MAPA DE SANTO TOMAS CHONTALES

V.3 ASPECTOS GENERALES DE LA CONTABILIDAD

V.3.1 DEFINICION DE LA CONTABILIDAD

La contabilidad es una tcnica que se ocupa de registrar, clasificar y resumir las

operaciones mercantiles de un negocio con el fin de interpretar sus resultados. Por

consiguiente, los gerentes o directores a travs de la contabilidad podrn

orientarse sobre el curso que siguen sus negocios mediante datos contables y

estadsticos. Estos datos permiten conocer la estabilidad y solvencia de la

compaa, la corriente de cobros y pagos, las tendencias de las ventas, costos y

gastos generales, entre otros. De manera que se pueda conocer la capacidad

financiera de la empresa.

-

26

. http://www.monografias.com/trabajos5/contab/contab.shtml

V.3.2 OBJETIVOS DE LA CONTABILIDAD

Proporcionar informaci n a: Dueos, accionistas, bancos y gerentes, con relaci n

a la naturaleza del valor de las cosas que el negocio deba a terceros, la cosas

posedas por el negocios. Sin embargo, su primordial objetivo es suministrar

informaci n razonada, con base en registros tcnicos, de las operaciones

realizadas por un ente privado o pblico. Para ello deber realizar:

Registros con bases en sistemas y procedimientos tcnicos adaptados a la diversidad

de operaciones que pueda realizar un determinado ente.

Clasificar operaciones registradas como medio para obtener objetivos propuestos

Interpretar los resultados con el fin de dar informaci n detallada y razonada.

Con relaci n a la informaci n suministrada, esta deber cumplir con un objetivo

administrativo y uno financiero:

Administrativo: ofrecer informaci n a los usuarios internos para suministrar y

facilitar a la administraci n intrnseca la planificaci n, toma de decisiones y control

de operaciones. Para ello, comprende informaci n hist rica presente y futura de

cada departamento en que se subdivida la organizaci n de la empresa.

Financiero: proporcionar informaci n a usuarios externos de las operaciones

realizadas por un ente, fundamentalmente en el pasado por lo que tambin se le

denomina contabilidad hist rica.

V.3.3 IMPORTANCIA DE LA CONTABILIDAD

La contabilidad es de gran importancia porque todas las empresas tienen la

http://www.monografias.com/trabajos5/contab/contab.shtml

-

27

Necesidad de llevar un control de sus negociaciones mercantiles y financieras.

As obtendr mayor productividad y aprovechamiento de su patrimonio. Por otra

parte, los servicios aportados por la contabilidad son imprescindibles para obtener

informaci n de carcter legal.

V.3.4 TENUDERIA DE LIBROS

Se entiende por Tenedura de Libros como el proceso rutinario de registrar,

clasificar y resumir la informaci n de cada una de las transacciones efectuadas

por la empresa. Por consiguiente, se pueden llevar las anotaciones con el mayor

orden y claridad posible.

V.3.5 LA UTILIDAD DE LA INFORMACION CONTABLE

La informaci n presentada en los estados financieros interesa a:

La administraci n, para la toma de decisiones, despus de conocer el

rendimiento, crecimiento y desarrollo de la empresa durante un periodo

determinado.

Los propietarios para conocer el progreso financiero del negocio y la

rentabilidad de sus aportes.

Los acreedores, para conocer la liquidez de la empresa y la garanta de

cumplimiento de sus obligaciones.

El estado, para determinar si el pago de los impuestos y contribuciones

esta correctamente liquidado.

V.3.6 ESTADOS FINANCIEROS

Los estados financieros bsicos son:

El balance general

El estado de resultados

-

28

El estado de cambios en el patrimonio

El estado de cambios en la situaci n financiera

El estado de flujos de efectivo

Los estados financieros deben de llevar las firmas de los responsables de su

elaboraci n, revisi n, y autorizaci n.

V.3.5.1.1BALANCE GENERAL

Es el documento contable que informa en una fecha determinada la situaci n

financiera de la empresa, presentando en forma clara el valor de sus propiedades

y derechos, sus obligaciones y su capital, valuados y elaborados de acuerdo con

los principios de contabilidad generalmente aceptados.

http://www.gestiopolis.com/canales/financiera/articulos/estadosfros.htm

En el balance solo aparecen las cuentas reales y sus valores deben

corresponder exactamente a los saldos ajustados del libro mayor y libros

auxiliares.

El balance general se debe elaborar por lo menos una vez al ao y con fecha a

31 de Diciembre firmado por los responsables: contador, revisor fiscal, gerente.

-

29

-

30

V.3.5.

1.2ESTADO DE RESULTADOS O DE GANANCIAS Y

Es un documento complementario donde se informa detallada y ordenadamente

como se obtuvo la utilidad del ejercicio contable.

El estado de resultados esta compuesto por las cuentas nominales, transitorias

o de resultados, o sea las cuentas de ingresos, gastos y costos. Los valores

deben corresponder exactamente a los valores que aparecen en el libro mayor

-

31

y sus auxiliares, o a los valores que aparecen en la secci n de ganancias y

prdidas de la hoja de trabajo.

V.3.5.1.3ESTADO DE CAMBIOS EN EL PATRIMONIO O

ESTADO DE SUPER` VIT

Es el estado financiero que muestra en forma detallada los aportes de los

socios y la distribuci n de las utilidades obtenidas en un periodo, adems de la

aplicaci n de las ganancias retenidas en periodos anteriores. Este muestra por

separado el patrimonio de una empresa.

Tambin muestra la diferencia entre el capital contable (patrimonio) y el capital

social (aportes de los socios), determinando la diferencia entre el activo total y

el pasivo total, incluyendo en el pasivo los aportes de los socios.

http://www.gestiopolis.com/canales/financiera/ar ticulos/estadosfros.htm

V.4. ASPECTOS GENERALES DE LA CONTABILIDAD DE

COSTO

V.4.1. DEFINICION

Es la rama de la contabilidad general, que le permite a la administraci n conocer y

evaluar todos los desembolsos de dinero, anteriores y actuales en el cual se

incurren en el proceso productivo de un bien o servicio con la finalidad de

determinar el costo unitario de los mismos.

http://www.monografias.com/trabajos11/salartp/salartp.shtml

-

32

La contabilidad de costos industriales es un sistema de informaci n empleada

para determinar, registrar, acumular, controlar, analizar, direccional, interpretar,

informar todo lo relacionado con los costos de producci n, distribuci n,

administraci n y financiamiento.

Garca Coln Juan, contabilidad de costos 2da edici n Pg.:8

Son el conjunto de procedimientos, tcnicas, registros e informes estructurados

sobre la base de la teora de la partida doble y otros principios tcnicos, que tienen

por objeto la determinaci n de los costos unitarios de producci n y el control de

las operaciones fabriles.

V.4.2 OBJETIVOS DE LA CONTABIL IDAD DE COSTOS

- Proporcionar informaci n oportuna y suficiente para una mejor toma de

decisiones.

- Generar informaci n para ayudar en la planeaci n, evaluaci n y control de las

operaciones de la empresa.

- Determinar los costos unitarios para evaluar los inventarios de producci n en

proceso y de artculos terminados.

- Generar informes sobre el costo de los artculos vendidos, para determinar las

utilidades.

http://www.monografias.com/trabajos11/salartp/salartp.shtml

- Contribuir a la planeaci n de utilidades proporcionando anticipadamente los

costos de producci n, distribuci n, administraci n y financiamiento.

- Contribuir en la elaboraci n de los presupuestos de la empresa, programas de

producci n, ventas y financiamiento

-

33

V.4.3. ELEMENTOS DEL COSTO

En una estructura se pueden identificar tres elementos principales: materiales

directos, mano de obra directa y costos indirectos de fabricaci n, los cuales

determinan el costo de producci n de un bien o servicio:

V.4.3.1MATERIALES DIRECTOS:

Son los que pueden ser identificados en cada unidad de producci n. En algunos

casos, son los que pueden ser atribuidos a un departamento o proceso especfico.

V.4.3.2 MANO DE OBRA DIRECTA

Se refieren a los salarios pagados a los trabajadores por la labor realizada en una

unidad de producci n determinada o en algunos casos efectuados en un

departamento especifico.

V.4.3.3COSTOS INDIRECTOS DE FABRICACI N,

Algunas veces denominados gastos generales de fabricaci n, y que se definen

como los costos no directos de la fbrica que no pueden ser atribuidos

. http://www.monografias.com/trabajos5/contab/contab.

V.4.4 CLASIFICACI N DE LOS COSTOS Y GASTOS

V.4.4.1- POR SU FUNCI N

COSTO DE PRODUCCI N

-

34

Son los que se generan en el proceso de transformar las materias primas

en productos elaborados: materia prima directa, mano de obra directa y

cargos indirectos.

GASTO DE DISTRIBUCI N

Corresponden al rea que se encarga de llevar los productos terminados

desde la empresa hasta el consumidor: sueldos y prestaciones de los

empleados del departamento de ventas, comisiones a vendedores,

publicidad, etctera.

GASTO DE ADMINISTRACI N

Se originan en el rea administrativa, relacionados con la direcci n y

manejo de las operaciones generales de la empresa: sueldos y

prestaciones del director general, del personal de tesorera, de contabilidad,

etctera.

GASTOS FINANCIEROS

Se originan por la obtenci n de recursos monetarios o crediticios ajenos.

V.4.4.2- POR SU IDENTIFICACI N

COSTOS DIRECTOS

Son aquellos que se pueden identificar o cuantificar plenamente con los

productos o reas especficas.

. http://www.monografias.com/trabajos5/contab/contab

GASTOS INDIRECTOS

-

35

Son costos que no se pueden identificar o cuantificar plenamente con los

productos o reas especficas.

V.4.4.3- POR EL PERIODO EN QUE SE LLEVAN AL ESTADO DE

RESULTADOS

COSTOS DEL PRODUCTO O INVENTARIABLES

Estn relacionados con la funci n de producci n. Se incorporan a los

inventarios de materias primas, producci n en proceso y artculos

terminados y se reflejan como activo dentro del balance general.

Los costos del producto se llevan al estado de resultados, cuando y a

medida que los productos elaborados se venden, afectando el rengl n de

costo de los artculos vendidos.

GASTOS DEL PERIODO O NO INVENTARIABLES

Se identifican con intervalos de tiempo y no con los de productos

elaborados. Se relacionan con la funci n de operaci n y se llevan al estado

de resultados en el periodo en el cual se incurren.

V.4.4.4- POR SU GRADO DE VARIABILIDAD

GASTOS FIJOS

Son los costos que permanecen constantes dentro de un periodo

determinado, independientemente de los cambios en el volumen de

operaciones realizadas.

-

36

COSTOS VARIABLES

Aquellos cuya magnitud cambia en raz n directa del volumen de las

operaciones realizadas.

COSTOS SEMIFIJOS

Los que tienen elementos tanto fijos como variables.

V.4.4.5- POR EL MOMENTO EN QUE SE DETERMINAN

COSTOS HIST RICOS

Se determinan despus de la conclusi n del periodo de costos.

COSTOS PREDETERMINADOS

Se determinan con anticipaci n al periodo en que se generan los

costos o durante el transcurso del mismo.

V.4.5 SISTEMAS DE COSTEO

Tcnicas de un sistema de control de costos

http://www.monografias.com/trabajos5/contab/contab

Procesos

Por ordenes de producci n

T CNICAS DE VALUACI N

Hist ricos

-

37

Predeterminados

- M TODOS DE COSTEO

Para obtener los costos

Para el control de los materiales

- POR RDENES DE PRODUCCI N

Se presenta cuando la producci n tiene un carcter lotificado, discreto, que

responde a instrucciones concretas y especficas de producir uno o varios

artculos o un conjunto similar de los mismos.

Para el control de cada partida de artculos se requiere, por consiguiente, la

emisi n de una orden de producci n.

En este procedimiento cada persona produce a travs de rdenes y

generalmente se hace por lotes, lo que hace que la identificaci n de costos

sea ms especfica.

- POR PROCESOS PRODUCTIVOS

Se presenta cuando la producci n no est sujeta a interrupciones, sino que

se desarrolla en forma continua e interrumpida, de tal manera que no es

posible tomar decisiones aisladas para producir uno u otro artculo, sino que

la producci n est sujeta a una secuencia durante periodos indefinidos. La

producci n es en serie o en lnea.

-

38

En el Sistema de costos por procesos el costo se obtiene hasta que se

hace el cierre o inventario final, y siempre se calcula de manera ms

general.

COSTEO POR RDENES DE PRODUCCION

Teniendo ahora un concepto claro sobre los alcances de las variables empleadas

dentro de la contabilidad de costos veremos una breve descripci n del proceso de

costos por rdenes especficas u ordenes de producci n.

Bsicamente tenemos dos clases de sistemas de costos caracterizados por la

unidad de costeo y por la modalidad de la producci n, los cuales son:

Costos por rdenes de producci n. Costos por proceso.

En este trabajo nos enfocaremos en al parte de costos por ordenes.

En este sistema la unidad de costeo es generalmente un grupo o lote de productos

iguales. La fabricaci n de cada lote se emprende mediante una orden de

producci n. Los lotes se acumulan para cada orden de producci n por separado y

la obtenci n de los costos es una simple divisi n de los costos totales de cada

orden por el nmero de unidades producidas en cada orden.

V.4.5.1.1 CARACTERSTICAS DEL COSTO POR RDENES.

El empleo de este sistema esta condicionado por las caractersticas de la

producci n; solo es apto cuando los productos que se fabrican, bien sea para

almacn o contra pedido son identificables en todo momento como pertenecientes

a una orden de producci n especfica. Las distintas rdenes de producci n se

empiezan y terminan en cualquier fecha dentro del periodo contable y los equipos

se emplean para la fabricaci n de las diversas rdenes donde el reducido nmero

de artculos no justifican una producci n en serie.

V.4.6 CONTABILIZACI N DE LOS MATERIALES.

-

39

La contabilizaci n de los materiales se divide en dos secciones: Compra de

materiales. Uso de materiales.

V.4.6.1COMPRA DE MATERIALES: las materias primas y los suministros

empleados en la producci n se solicitan mediante el departamento de compras.

Estos materiales se guardan en la bodega de materiales, bajo el control de un

empleado y se entregan en el momento de presentar una solicitud aprobada de

manera apropiada.

V.4.6.2USO DE MATERIALES: el siguiente paso en el proceso de

manufacturaci n consiste en obtener las materias primas necesarias, de la bodega

de materiales. Existe un documento fuente para el consumo de materiales en un

sistema de ordenes de trabajo: "La requisici n de materiales". Cualquier entrega

de materiales por el empleado encargado debe ser respaldada por una requisici n

de materiales aprobada por el gerente de producci n o por el supervisor del

departamento. Cada requisici n de materiales, muestra el nmero de orden de

trabajo, el nmero del departamento, las cantidades y las descripciones de los

materiales solicitados, tambin se muestra el costo unitario y el costo total.

Cuando los materiales son directos, se realiza un asiento en el libro diario para

registrar la adicci n de materiales a inventario de trabajo en proceso.

Cuando hay materiales indirectos, se cargan a una cuenta de control de costos

indirectos de fabricaci n.

V.4.6.2 CONTABIL IZACI N DE LA MANO DE OBRA.

Hay dos documentos fuente para la mano de obra en un sistema de costeo por

ordenes de trabajo: "Una tarjeta de tiempo y una boleta de trabajo".

http://www.gestiopolis.com/recursos/documentos/fulldocs/fin/natycarcosproceso.h5.4.8

-

40

Diariamente los empleados insertan las tarjetas de tiempo en un reloj de control

de tiempo cuando llegan, cuando salen, y cuando regresan de almorzar cuando

toman descanso y cuando salen del trabajo. Este procedimiento provee

mecnicamente el registro del total de horas trabajadas cada da por cada

empleado y suministra, de esta forma, una fuente confiable para el clculo y el

registros rdenes de trabajo, se har con base en una "tasa predeterminada" de

los costos indirectos de fabricaci n. Estas tasas se expresan un trminos de las

horas de mano de obra directa, horas-maquina, etc. Cuando los costos indirectos

de fabricaci n no se acumulan a nivel de toda la fbrica para su distribuci n a los

diversos departamentos, cada departamento por lo general tendr una tasa

diferente

http://www.gestiopolis.com/recursos/documentos/fulldocs/fin/natycarcosproceso.h5.4.8

COSTO ESTIMADO: es la cantidad que, segn la empresa, costar realmente un

producto o la operaci n de un proceso durante cierto perodo. Frecuentemente, el

costo estimado se basa en algn promedio de costos de producci n real de

perodos anteriores ajustados para reflejar los cambios en las condiciones

econ micas, de eficiencia, etc. que se anticipan para el futuro.

Lo general, incluyen una cantidad que refleja los desperdicios y deficiencias que

se anticipan y que aumentan los costos unitarios y totales del producto y la

operaci n.

COSTO NORMAL significa aproximadamente lo mismo que costo estimado. A

veces se le da un significado un tanto distinto de un promedio de costos que

han producido realmente en perodos anteriores nicamente, sin considerar los

cambios que se esperan para el futuro.

http://www.gestiopolis.com/recursos/documentos/fulldocs/fin/natycarcosproceso.h5.4.8

-

41

COSTO PRESUPUESTADO es igual que costo estimado o que costo normal,

costo presupuestado es el costo planeado, que frecuentemente se basa en un

promedio de costos pasados ajustados para los cambios que se esperan en el

futuro.

EL COSTO EST` NDAR es la cantidad que, segn la empresa, debera costar un

producto o la operaci n de un proceso durante cierto perodo, sobre la base de

ciertas condiciones de eficiencia, econ micas y de otros factores

.

V.4.6 ESTRUTURA DE COSTOS

V.4.6.1COSTOS VARIABLES

Mano de obra directa

Insumos directos

Costos variables indirectos

5.4.6.2 COSTOS FIJOS

De producci n

De comercializaci n

De administraci n

Financieros

http://www.gestiopolis.com/recursos/documentos/fulldocs/fin/natycarcosproceso.h5.4.

-

42

V.4.7PRODUCCI N CONJUNTA O CONEXA.

Los costos conjuntos son los desembolsos que demandan los artculos cuya

producci n se inicia en un proceso nico durante el cual los productos no se

pueden identificar. Esta individualizaci n recin se conoce en otra etapa

denominada punto de separaci n en la cual aparecen varios productos.

Causas.

INDUSTRIAS MATERIAS PRIMAS PRODUCTOS

Petroqumicas Petr leo Naftas, gasoil, gas, etc.

Frigorficos Vacunos Carnes, cueros, grasas,

etc.

Ingenios azucareros Caa de azcar Alcohol, melaza, etc.

Forestales rboles Madera y pulpa de papel

El problema lo constituye la inexistencia de bases de distribuci n racionales y

tcnicas para la justa distribuci n de los costos comunes incurridos en el proceso

inicial entre los productos que luego surgen del mismo.

El productor no tiene opci n de elegir la variedad ni el tipo de artculo a producir.

La materia prima tiene un condicionamiento o restricci n que necesariamente da

lugar a una producci n mltiple.

Adems, esta restricci n imposibilita sustituir o modificar las proporciones que

guardan entre s los productos. Las cantidades de cada uno de ellos son

generalmente constantes con relaci n a la materia prima procesada, o sea que el

condicionamiento define:

Nmero de productos.

Tipos de productos.

-

43

Proporciones.

PRODUCTOS M LTIPLES, CONEXOS, COPRODUCTOS Y

SUBPRODUCTOS.

Como no se puede calcular la parte del costo inicial comn correspondiente a

cada producto, tampoco se conoce el costo individual ni su utilidad, ni su

rentabilidad lo que condiciona fuertemente las decisiones.

En situaciones de producci n conjunta o conexa, los costos no cumplen la

totalidad de los objetivos planteados como parte de su misi n. De todos modos,

aportan un mtodo para la toma de decisiones vlido y confiable.

http://www.southlink.com.ar/vap/produccion_conjunta_o_conexa.htm

COPRODUCTOS: productos de similar importancia relativa conforme al objeto

de la empresa.

SUBPRODUCTOS: producto derivado de un principal, es decir, de menor

importancia relativa.

DESECHOS: material sobrante de un proceso de producci n que tiene un valor

de realizaci n.

DESPERDICIOS: dem anterior, pero no tiene un valor de realizaci n, por lo que

su eliminaci n significa un costo que aumenta los de producci n.

A dos o ms productos de una misma materia prima o proceso de varias materias

primas y procesos, se les conoce como productos conexos (o coproductos) o

producto principal y subproductos.

http://www.southlink.com.ar/vap/produccion_conjunta_o_conexa.htm

-

44

La determinaci n de si dos productos que resultan de los mismos costos deben

clasificarse como productos conexos o como un producto principal y subproducto,

depende principalmente de los objetivos y polticas de la gerencia. No existe un

criterio definitivo.

Generalmente, la diferenciaci n tiende a basarse en las ventas relativas del

producto. Si los ingresos de cada uno de los productos son casi iguales en

cantidad o al menos importantes en relaci n con los ingresos totales, se los trata

como productos conexos. Si los ingresos de un producto son relativamente

menores en importancia, el producto debe ser clasificado como un subproducto.

En trminos del criterio de las ventas relativas, es posible que en un momento

determinado, un subproducto se convierta en un producto conexo y viceversa.

Otro criterio que se aplica para hacer la distinci n incluye los objetivos declarados

del negocio, el patr n de utilidades deseado, la necesidad de un mayor grado de

procesamiento antes de las ventas, y la seguridad de los mercados. Por ejemplo,

un producto relativamente importante, con un mercado inseguro, podra

clasificarse como un subproducto ms que como producto conexo.

http://www.southlink.com.ar/vap/produccion_conjunta_o_conexa.htm

ASIGNACI N DE COSTOS EN LA ETAPA CONJUNTA.

Permite establecer la utilidad de los coproductos, mediante la diferencia:

VENTAS (PRODUCTO A)

http://www.southlink.com.ar/vap/produccion_conjunta_o_conexa.htm

-

45

Pero el costo de producci n del artculo A es igual a los costos especficos

(posteriores al punto de separaci n) y a la parte de los comunes iniciales. Pero

a este ltimo no se lo puede determinar con equidad, por lo tanto se calcula sobre

la base de criterios subjetivos.

El objeto de la contabilidad de costos de los productos conexos es el de asignar

una parte de los costos conexos totales a cada producto conexo, de modo que

puedan calcularse los costos unitarios de producto y prepararse el balance

general. Esencialmente, el problema radica en la asignaci n de costos.

Los mtodos contables ms utilizados distribuyen los costos comunes iniciales

(siempre con el alcance indicado) en funci n a:

La producci n. (Medici n fsica de la producci n). Los costos

conexos se asignan a los productos conexos sobre la base de las unidades

fsicas de producci n, es decir, kilos, toneladas, litros, etc. Este mtodo

generalmente no puede usarse cuando la producci n consta de distintos tipos

de unidades, por ejemplo, lquidos y s lidos, a menos que se

http://.southlink.com.ar/vap/producion_ conjunta_o_conexa.ht

los pueda igualar. El uso de unidades de producci n para asignar los costos

conexos se justifica muy pocas veces.

EL PRECIO DE VENTA.

UNITARIO PROMEDIO MEDICI N DEL COSTO.

http://www.southlink.com.ar/vap/produccion_conjunta_o_conexa.htm

-

46

No se hace ningn esfuerzo por calcular costos separados para cada uno de

los productos conexos. Se calcula un costo promedio para todos los productos.

La premisa subyacente es que, puesto que los costos conexos no pueden

realmente identificarse como productos especficos, los costos unitarios

promedio son tan satisfactorios como cualquier otra base para la medici n de

los ingresos.

LA VENTA (PRODUCCI N POR PRECIO). (VALOR DE VENTA RELATIVA

DE producci n). Multiplicando el nmero de unidades fabricadas por el precio

de venta, se halla el valor de venta de la producci n.

http://www.southlink.com.ar/vap/produccion_conjunta_o_conexa.htm

La porci n de costos conexos totales asignada a cada producto es igual a la

proporci n entre el valor de venta de la producci n de cada producto y el valor

de venta de toda la producci n. El uso de este mtodo para asignar los

costos conexos presupone la existencia de una relaci n entre el precio y el

costo, lo cual no implica que los costos del producto sean la base para fijar los

precios. Por el contrario, los precios de los productos conexos tienden a

basarse en la competencia inter-industrial, en los suministros en existencia, en

las condiciones del mercado mundial y en otras consideraciones. Este mtodo

da como resultado una igualdad de mrgenes de utilidad de los productos.

http://.southlink.com.ar/vap/producion_ conjunta_o_conexa.htm

LA VENTA, MENOS COSTOS POSTERIORES AL PUNTO DE

SEPARACI N.

Cuando uno o ms productos requieren procesamiento adicional, despus del

punto de separaci n, se usa una variaci n del mtodo de valor de venta relativo

-

47

a la producci n. Estos costos de procesamiento identificables por separado, se

restan de los precios de venta. La resultante contribuci n neta del producto en el

punto de divisi n se aplica luego a la producci n para que sirva de base a la

asignaci n de los costos conexos.

LA CONJUNCI N DE VARIOS M TODOS, que se denominan analticos.

LAS RELACIONES EST` NDAR. (M TODO DEL RENDIMIENTO

EST` NDAR).

Los costos de las materias primas y procesos se asignan a los productos

conexos sobre la base de rendimientos estndar.

http://www.southlink.com.ar/vap/produccion_conjunta_o_conexa.htm

Cuando la producci n es mltiple, no se puede:

Vincular los productos con determinados costos de la etapa inicial.

Modificar las cantidades que de cada uno de ellos pueden fabricarse.

Conocer los costos de cada lnea.

Determinar las utilidades.

Adoptar decisiones basadas en los mtodos de valuaci n indicados.

Dicho ms directamente el uso de los costos de los productos conexos para tomar

decisiones administrativas, con frecuencia dar como resultado decisiones

err neas.

En este tipo de decisiones, deben reconocerse otras consideraciones aparte de

los costos.

http://www.southlink.com.ar/vap/produccion_conjunta_o_conexa.htm

Por ejemplo, una compaa puede preferir vender en vez de realizar

procesamientos adicionales debido a la dificultad de obtener materiales o mano de

obra para el procesamiento adicional, o porque no desean proyectar sus

-

48

esfuerzos en esa direcci n. O, por el contrario, la empresa puede decidirse a favor

del procesamiento adicional a pesar de las consideraciones de costos para

mantener un personal de trabajo estable.

El costo unitario derivado de un producto conexo generalmente no debe usarse

para determinar precios de venta. Ante la existencia de costos conexos, s lo los

ingresos y costos totales son pertinentes, y no los ingresos y costos de los

productos individuales. A este respecto, frecuentemente es posible alterar la

mezcla de producto de los productos conexos. Cuando se da este caso, se

asigna mayor importancia a la obtenci n de la mezcla de producto que

produce una maximizaci n del ingreso marginal.

M TODOS DE COSTEO DE LOS SUBPRODUCTOS.

Bajo el mtodo de costeo de los subproductos, se supone que por lo menos uno

de los productos que constituyen la producci n de la empresa tiene importancia

secundaria con relaci n a los ingresos derivados de las ventas relativas o de

cualquier otro criterio que se aplique.

Si los ingresos derivados del producto secundario son casi insignificantes, al

producto se lo llama material de deshecho o sobrante. Otros artculos tangibles

que surgen del proceso de producci n pero que no tienen ningn valor de venta se

conocen como desperdicios.

El mtodo de contabilidad de los subproductos supone que el producto secundario

tiene algn valor en el mercado. Por lo tanto, el mtodo tiene aplicaci n cuando el

valor comercial del producto secundario es bastante importante, pero no tanto

como el valor de venta de la producci n del producto principal, y tambin cuando

el valor de venta del producto secundario es relativamente menor (material de

deshecho). Dentro del trmino producto

-

49

Secundario incluimos tanto a los subproductos como a los materiales de

deshecho.

http://www.southlink.com.ar/vap/produccion_conjunta_o_conexa.htm

Bajo el mtodo de contabilidad de los subproductos, el valor estimado en el

mercado o de venta del producto secundario se deduce del costo de producci n

total incurrido para la producci n de todos los productos, principales y

secundarios. Esta cantidad residual se asigna luego al producto o productos

principales, empleando el mtodo de los costos conexos si existen productos

conexos. El producto secundario se asienta en el inventario a su valor comercial

estimado. 1

V.4.11T CNICAS DE VALUACION DE INVENTARIOS

COSTOS ESTIMADOS

- Los costos se calculan sobre ciertas bases empricas:

o Conocimiento de la industria

o Experiencia en la industria

- La finalidad es pronosticar el valor y la cantidad de los elementos del costo de

producci n (materiales directos, mano de obra directa, gastos indirectos)

- Al final del periodo el estimado se ajusta al hist rico, por medio de una cuenta

puente de variaci n .

Costos estndar

1

http://www.southlink.com.ar/vap/produccion_conjunta_o_conexa.htm

-

50

- Es un clculo hecho con bases cientficas sobre cada uno de los elementos del

costo.

- Determina lo que un producto debe costar , con base en la eficiencia de trabajo

normal

- Las desviaciones, en relaci n con el costo hist rico, indican deficiencias o

eficiencias

- Es una medida efectiva para la toma de decisiones

- Requiere un control presupuestal de todos los elementos que intervienen en el

producto, directa o indirectamente

- Son metas por alcanzar en condiciones normales de producci n.

- Representan patrones de comparaci n para analizar y corregir los costos

hist ricos

http://www.southlink.com.ar/vap/produccion_conjunta_o_conexa.htm

PUNTO DE EQUILIBRIO

Una de las herramientas administrativas de mayor importancia, fcil de aplicar y

que nos provee de informaci n importante es: "El punto de equilibrio. " Esta

herramienta se emplea en la mayor parte de las empresas y es sumamente til

para cuantificar el volumen mnimo a lograr (ventas y producci n), para alcanzar

un nivel de rentabilidad (utilidad) deseado.

En otras palabras, es uno de los aspectos que deber figurar dentro del Plan de

una Empresa, ya que permite determinar el volumen de ventas a partir del cual

dicha empresa obtendr beneficios.

El Punto de equilibrio es aquel en el que los ingresos son iguales a los costos, esto es, en

el que se obtiene un beneficio igual a cero. La empresa no tiene beneficios ni prdidas.

http://www.southlink.com.ar/vap/produccion_conjunta_o_conexa.htm

-

51

El punto de equilibrio lo podemos clasificar de la siguiente manera:

Punto de equilibrio econ mico

Punto de equilibrio productivo

El punto de equilibrio econ mico y productivo, representan el punto de partida

para indicar cuantas unidades deben de venderse si una compaa opera sin

prdidas.

Con el prop sito de hacer un ejercicio para entender el beneficio de este modelo y

su aplicaci n, se proponen en primer trmino las formulas y su explicaci n.

Clculo del punto de equilibrio

De acuerdo con la definici n: PE = IT - CT = 0 (1)

por tanto: IT = CT (2)

Que representan las literales:

PE = Punto de Equilibrio, beneficio igual a cero.

IT = Ingresos Totales.

CT = Costos Totales, se encuentran formados por la suma de los costos

fijos (CF) y los costos variables (CV).

Los Costos fijos, son aquellos en los que incurre la empresa independientemente

del nivel de actividad, o del nivel de producci n. Como ejemplo se tiene, el costo

de renta de local, de luz, del administrador, de la mano de obra permanente, etc...

Los Costos variables son aquellos que varan proporcionalmente al volumen de

ventas, es decir varan en funci n del nivel de producci n. Si la producci n

aumenta estos costos aumentan, por el contrario, si disminuye la producci n

-

52

estos costos se reducen tambin. Como ejemplo se pueden citar: el costo de

materia prima, combustible, mano de obra eventual, medicamentos, etc...

Literalmente se expresara de la siguiente manera:

IT = CT

CT = CF + CV

Por lo tanto: IT = CF + CV

V.4.13SISTEMA DE ACUMULACION DE COSTOS

Presenta la base de la primera parte para suministrar informaci n de

costos de la producci n terminada y de los artculos vendidos, desde

un panorama general de todo el movimiento fabril durante un periodo

de costos.

Para llevar a cabo esta acumulaci n de costos en una empresa

industrial tenemos que observar y mantener un conjunto de

procedimientos, tcnicas y registros de materias primas, producci n

en proceso y almacn de artculos terminados.

V.4.14RELACION CON OTROS ESTADOS

FINANCIEROS

El estado de producci n y ventas se relaciona con el estado de

resultados mediante el rengl n final costo de artculos vendidos o

costos de ventas que constituyen el primer rengl n de deducciones

de ventas netas. Por su parte, el estado de resultados se relaciona

con el balance mediante el rengl n final

-

53

V.4.15 EL ESTADO DE COSTO DE PRODUCCION Y VENTAS

Es un documento financiero que muestra detalladamente el costo de

la producci n terminada y el costo de los artculos vendidos de una

empresa de transformaci n durante un periodo de costos. Por su

naturaleza es dinmico.

Garca Colin Juan, Contabilidad de costos, 2da edici n, Pg.51

-

54

-

55

V.5 COSTOS DE PRODUCCI N DE LOS LACTEOS

V.5.1 Manejo de registros, costos de producci n, mejoras e

inversiones.

Una administraci n responsable inicia su trabajo definiendo claramente los

Objetivos y actividades que se van a desarrollar, especialmente en lo que tiene

Relaci n a la cantidad de leche a procesar y los productos a elaborar. Es

conveniente

Instalar la quesera en una zona productora de leche, as como, planificar el

Financiamiento y la organizaci n del trabajo.

Para poner en marcha la quesera se debe contar de antemano con queseros

Capacitados y responsables.

La mayor parte de las queseras se organizan con tres personas dedicadas a

la producci n: un jefe de planta o quesero principal, un quesero ayudante o

alterno,

.

Se debe llevar por lo tanto los siguientes registros y/o controles en forma

detallada que reflejen lo que esta sucediendo en la quesera como son:

Registros de producci n

C mo manejar la producci n

Manejar los insumos de la quesera

Manejar los costos de producci n

Manejar los precios de venta de los quesos al por mayor y al detalle

Manejar registros de mejoras e inversiones de nuevos equipos (Dubach,

1988, pg. 86, 88-89).

-

56

La mayora de las queseras dejan pasar el tiempo para renovar los equipos

Y especialmente carecen de normas adecuadas para mantenimiento a los

edificios, vehculos, calderas, motores y capacitaci n peri dica al personal de

planta.

http://www.rlc.fao.org/prior/desrural/agroindustria/gestion/Modulo_IV/Unidad_01/01_unidad.

htm

V.5.2 Estacionalidad de producci n, precios.

El pas cuenta con dos estaciones definidas: estaci n lluviosa (invierno) y

Estaci n seca (verano) como tambin posee definidas dos zonas Atlntico y

Pacfico.

Cuando se inicia el verano en el territorio nacional, la zona del Pacfico sufre

Sequa, los pastos se secan y tambin se disminuye la producci n de leche

Considerablemente, con este fen meno los precios de la leche aumentan; algo

Similar sucede en la zona Atlntica en cuanto a los precios de leche, pero no a la

Producci n, que se ve disminuida pero no tan drsticamente.

5.5.3 Equipo e instrumentos usados

Actualmente la mayora de las queseras artesanales que no pasteurizan;

Cuentan en general con los siguientes equipos:

Tinas de acero inoxidable (de un forro)

Moldes de acero inoxidable

Cmaras fras o refrigeradores

Mesa de prensado de acero inoxidable

Y las queseras rurales con pasteurizaci n poseen equipos por ejemplo:

-

57

Marmitas de doble forro de 800 a 1000 litros

Moldes de acero inoxidable

Mesas de moldeo

Cuartos fros

Calderas y calderones para pasteurizar

Liras para el cortado de la cuajada

Descremadoras

Consejo Nacional de Producci n

35

http://www.iica.int.ni/Estudios_PDF/Cadena_Queso.pdf

Equipos de laboratorio (term metros, etc.)

Empaque al vaco (no todas)

Tratamiento de aguas residuales (no todas)

Selladores de calor (resistencia) y de grapas

Selladoras al vaco

V.5.4 MANEJO DE SUBPRODUCTOS

En las queseras artesanales y rurales el manejo de los subproductos es muy

variado, va de cero tratamiento a un tratamiento muy superficial, que no llega a un

control de acuerdo a los requisitos ambientales requeridos por el Ministerio de

salud

http://www.iica.int.ni/Estudios_PDF/Cadena_Queso.pdf

LOS SUBPRODUCTOS QUE M` S EFECTO NEGATIVO PRESENTAN SON:

a- La salmuera que cae de la mesa de moldeo

b- Partes de la cuajada que cae de la mesa de moldeo

-

58

c- Partes del queso que cae durante el proceso de moldeo

d- Parte de la crema que se derrama durante el llenado de las bolsas

e- Leche del recibo y lavado de los tarros de leche

f- Jabones y productos del lavado de los equipos

g- Bolsas plsticas del proceso de empaque

h- Suero fresco que se derrama durante el proceso de batido

http://www.mercanet.cnp.go.cr/Desarrollo_Agroid/documentospdf/Prog_Lacteos.pdf

V.5.5Asignaci n de costos conjuntos:

Los prop sitos para asignar costos conjuntos a productos o servicios individuales

son similares a los prop sitos de la asignaci n de costos en general. Incluyen:

1. Clculos del costo de inventario y costo de artculos vendidos para los estados

financieros externos y reportes para las autoridades fiscales.

2. Clculos del costo de inventario y costo de artculos vendidos para los

reportes financieros internos. Estos reportes se utilizan en el anlisis de

rentabilidad de la divisi n cuando se determina la compensaci n para los

gerentes divisionales.

3. Reembolso de acuerdo con los contratos donde solo un porcentaje de los

productos servicios se venden a un solo cliente.

4. Clculos de los pagos de seguro cuando las reclamaciones por daos,

presentadas por negocios con productos conjuntos, productos principales o

subproductos se basan en la informaci n de costos.

5. Reglamentaci n de porcentajes cuando uno o ms de los productos o servicios

conjuntos estn bajo la regulaci n del costo.

-

59

V..5.7.1 M TODOS PARA ASIGNAR COSTOS CONJUNTOS:

Hay tres enfoque bsico para l costeo de inventarios (y clculo del costo e

ventas)en situaciones de costos conjunto:

Enfoque 1.Asignar los costos tomando como base datos de precios de venta en

el mercado. Se usan tres mtodos comunes al aplicar este enfoque:

Mtodo al valor de ventas en el punto d separaci n

Mtodo del valor neto realizable calculo 2

Mtodo de VNR de porcentaje de margen bruto constante3

ENFOQUE 2. Asignar los costos utilizados una medici n fsica.4

Hongren T Charles, contabilidad de costos un enfoque gerencial, octava edic.pag.571, 572

ENFOQUE 3. No asignar costos; Utilizar los datos de precio de venta en el

mercado para dirigir l costeo del inventario.

En la situaci n ms sencilla, los productos conjuntos se venden en el punto d

separaci n sin mayor procesamiento.

Producto conjunto o principal subproducto o desecho

Los productos conjuntos se venden en el punto de separaci n sin mayor

procesamiento. Consideremos primero el siguiente caso para observar

2 Hongren T Charles, contabilidad de costos un enfoque gerencial, octava edic.pag.573

3

4

-

60

Farmers Dayre compra leche cruda de granjas independientes y la procesa hasta

el punto de separaci n, donde se obtienen dos productos (crema y lquido

descremado). Estos dos productos se venden a una compaa, que la

comercializaci n y distribuye en supermercados y en otro punto de venta al

menudeo

A continuaci n se presentan los datos resumidos y simplificados para el mes

reciente.

Leche cruda procesada: 110 litros (110 litros de leche cruda dan 100 litros de

producto de buena calidad, con 10 litros de mermas).

Hongren T Charles, contabilidad de costos un enfoque gerencial, octava edic.pag.57,572

Producci n crema 25 litros.

Liquido descremado 75 litros.

Ventas crema 20 litros a C$ 8.00 c/lt.

Liquido descremado 30 litros a C$ 4.00 c/lt.

Producto inventario inicial inventario final

Leche cruda 0 litros 0 litros

Crema 0 litros 5 litros

Liquido descremado

0 litros 45litros

Hongren T Charles, contabilidad de costos un enfoque gerencial, octava edic.pag

-

61

El costo de comprar 110 litros de leche cruda y procesarla hasta el punto de

separaci n de productos, para proporcionar 25 litros de crema y 75 litros de

lquido descremado $400

Hongren T Charles, contabilidad de costos un enfoque gerencial, octava edic.pag

V.5.8Punto de separaci n

C mo debe el contador costear el inventario final de cinco litros de crema y 45

litros de liquido descremado?. Los costos de producci n de $400 no pueden

identificarse exclusivamente con ninguno de los dos productos, ni puede asignarse

a alguno en especial, por que los productos mismos no estaban separados antes.

Procesamiento C$ 400.00

Crema.

Liquido descremado

-

62

Se utilizaron los datos del ejemplo 1 para ilustrar dos de los mtodos de

asignaci n de costos conjuntos. Valor en ventas en el punto de separaci n y la

medida fsica.

Hongren T Charles, contabilidad de costos un enfoque gerencial, octava edic.pag.573

V.5.81METODO DE VALOR EN VENTAS EN EL PUNTO

SEPARACION:

El mtodo de valor de venta en el punto de separaci n asigna los costos conjuntos

sobre la base del valor relativo de ventas de cada producto en el punto de

separaci n. En el ejemplo 1, el valor de ventas en el punto de separaci n es $200

para la crema y $300 para l liquido descremado. Entonces asignamos un valor

ponderado a cada producto como porcentaje del valor total de ventas. Por medio

de esta ponderaci n asignamos los costos conjuntos a los productos individuales.

Liquido

Crema descremado Total

1. Valor de venta en el punto de separaci n

(Crema, 25 litros *$8; liquido descremado, 75

Litros * $4) $200 $300 $500

2. Ponderaci n ($200/$500; $300/$500) 0.40 0.60

3.

4. Costos conjuntos asignados (crema,

0.40*$400; liquido descremad

$160 $240 $400

4. Los costos de producci n por unidad

(Crema, $160/25litros; lquido descremado,

$240/75litros) $6.40 $3.2

-

63

Hongren T Charles, contabilidad de costos un enfoque gerencial, octava edic.pag.573

En este mtodo se utiliza el valor en ventas de toda la producci n del periodo,

incluyendo la porci n no vendida, no s lo las ventas reales del periodo.

Una ventaja de este mtodo del punto de separaci n es su sencillez. La base

de asignaci n de costos (valor en ventas) se expresa en trminos de un

denominador comn (en unidades monetarias) que se registra en forma

sistemtica en el sistema de contabilidad. Los costos se asignan en proporci n

a la medida del poder relativo de la generaci n de ingresos identificable con los

productos individuales.

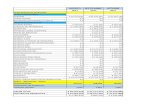

Estado de resultados de lneas de productos: costos conjuntos asignados de

acuerdo con el mtodo de valor de ventas en el punto de separaci n:

Crema liquido total

descremado

Ventas (crema: 20 litros *$8; liquido

Descremado, 30 litros *$4) $160 $120 $280

Costos conjuntos

Costos de producci n (crema, 0.40*

00; liquido descremado,0.6*$400 160 240 400

Menos inventario final (crema, 5 ltrs

*$6.40; liquido descremado

45 litros *$3.20) 32 144 176

Costo de artculos vendidos 128 96 224

Margen bruto $32 $24 $56

Porcentaje de margen bruto 20% 20% 20%

-

64

V.5.8.2METODO DE MEDICION FISICA: El mtodo de medici n fsica asignan los costos conjuntos sobre la base de sus

proporciones relativas en el punto de separaci n, utilizando una medida fsica

comn, como peso o volumen. Los conjuntos de $400 produjeron 25 litros de

crema y 75 litros de lquido descremado. Se asignan los costos como sigue,

utilizando estas cantidades.

Horngren T Charles, contabilidad de costos un enfoque gerencial, octava edic

Liquido

Crema descremado Total

1. Medici n fsica de inventario de la

Producci n (litros) 25 75 100

2. Pesos (25 litros/100 litros/75litros/

100 litros) 0.25 0.75

3. Costos conjuntos asignados (crema,

0.25*$400; liquido descremado, 0.75*$400) $100 $300 $400

4. Costos de producci n por unidad(crema,

$100/25litros; liquido descremado, $300/

75 litros) $4 $4

4 Hongren T Charles, contabilidad de costos un enfoque gerencial, octava edic.pag.573

Los pesos fsicos que se utilizan para asignar los costos conjuntos pueden no

tener ninguna relaci n con el poder de generaci n de ingresos de los productos

individuales. Las mediciones fsicas se prefieren a los mtodos de valor de ventas

en ambientes de regulaci n de tasas, cuando el objetivo es fijar un precio justo de

venta. Por que es un razonamiento circular utilizar los precios de venta como base

para fijar precios de venta, como sera el caso de acuerdo con el mtodo de valor

de ventas en el punto de separaci n.

Manual de lcteos del zamorano

-

65

El siguiente cuadro presenta el estado de resultado de la lnea de productos

utilizando el mtodo de asignaci n de costos conjuntos. Los porcentajes del

margen bruto son 50% para la crema y 0% para el liquido descremado

Crema liquido total

Descremado

Ventas (crema: 20 litros *$8; liquido

Descremado, 30 litros *$4) $160 $120 $280

Costos conjuntos

Costos de producci n (crema, 0.25*

$400; liquido descremado, 0.75*$400) 100 300 400

Menos inventario final (crema, 5 ltrs

*$4; liquido descremado

45 litros *$4) 20 180 200

Costo de artculos vendidos 80 120 200

Margen bruto $80 $0 $80

Porcentaje de margen bruto 50% 0% 28.6%

Crema - mantequilla crema: se procesan adicionalmente 25 litros de crema

para que rindan 20 litros de mantequilla crema a costo adicional de

procesamiento (separables) de $280.00, la mantequilla c rema se vende a

$25.00 por litro.

Liquido descremado - leche condensada: se procesan adicionalmente 75 litros

de liquido descremado para que rindan 50 litros de leche condensada, costo

adicional de procesamiento de $520.00, la leche condensada se vende a

$22.00 cada litro

Hongren T Charles, contabilidad de costos un enfoque gerencial, octava edic.pag.574

-

66

V.4.9COSTOS DE PRODUCCION EN PROCESO

ORDEN DE PRODUCCION (producto a elaborar)

MATERIA PRIMA (Galones, litros)

I.1 Leche entera 700

I.2 Leche descremada 200

Total galones = 900

I. MANO DE OBRA DIRECTA

FUERZA LABORAL

II.1 Operarios inicial 3

II.2 Operario final 3

Total operario = 6

II.3 Tiempo Laboral

II.3.1 Hora inicial 7:00 AM

II.3.2 Hora final 1.00 PM

Total horas = 6.00

II. MATERIALES Y SUMINISTROS

4. Insumos

4.1 Cuajo CC

4.2 Cultivo unidades

4.3 Sal libras

Manual de lcteos el zamorano

-

67

5. Materiales

5.1 Plstico rollo

5.4.11TRANSPORTE ACOPIO EN LA PLANTA

PROCESOS

A. PROCESO DE PRENSADO MOLDEADO

A.1 Bultos

A.2 Libras Aproximadas

B. CALDERA Y BANCO DE HIELO

B.1 Tiempo calderas

B.2 Tiempo banco de hielo

C. PRODUCCI N DE QUESO

C.1 Bultos

C.2 Peso final

D. PRODUCCI N CREMA

D.1 Bultos

D.2 Peso final

TRANSPORTE

ACOPIO

Manual de elaboraci n de lcteos

-

68

Esta informaci n se necesita para definir la depreciaci n de

cada uno de los equipos.

Precio de la leche Egresos

Costo del transporte Egresos

Salarios Egresos

Vacaciones Egresos

Treceavo mes Egresos

Inss laboral Egresos

Inatec Egresos

Costo del cuajo Almacn

Costo del cultivo Almacn

Costo del plstico Almacn

Energa (KW) Egresos

PARA CONTABILIZAR NECESITAMOS ESTO:

Proceso

Transporte

Centro de acopio

Muestreo5

Llenado de tinas6

Descremado

5 manual de lcteos el zamorano, elaborado en Mxico

-

69

Cuajado

Corte

Asentamiento Desuerado

Salado y llenado

Prensado

V.4.11 ESTRUCTURA DE FICHA DE COSTO

Ficha: Queso Mora lique

MATERIALES DIRECTOS UM

* Leche entera Litros

* Leche descremada Litros

* Cuajo CC

* Cultivo UND

* Sal Libras

MATERIALES INDIRECTOS

Empaque

MANO DE OBRA DIRECTA

Operarios

Quesero

Ayudante

OTROS COSTOS

-

70

Gerente de producci n7

Contador de costos

Empacadores

COSTOS INDIRECTOS

Pasteurizaci n

Descremado

Moldeado

Limpieza

OTROS COSTOS

Costo fijo ( Refrigerado )

Libras producidas

Rendimiento

LECHE ENTERA: Costo del transporte + Costo de leche puesto en planta

Precio por litro de leche:

Costo C$ 1000 diario

Litro C$ 2500

2500 = Volumen

1000 Precio de transporte

PRECIO DE LECHE

Planilla: 1000 (precio de ruta) = 0.4 Centavos

2500 (valor de leche)

7 manual de lcteos el zamorano, elaborado en Mxico

-

71

CLASIFICACION DE LECHE

AR 4.5

BR 4000

CR 3.00

Por lo tanto las empresas tienen que definir tres tipos de planillas, para determinar

los costos de producci n de leche.

Salida del Almacn

Por el producto a elaborar

Total del costo de producci n del queso Mora lique = Costo por unidad

Total de libras Total libras

Total = C$ 30.000 = 30

1000 lbs

MARGEN DE UTILIDAD

Para calcular el rendimiento existe un factor.

Rendimiento del queso Mora lique

Invierno 96%

Verano 90% - 92%

Lo que significa que el rendimiento por libra Libras por gal n

0.96 por 1 gal n

Espera producir 960 libras 89Costo de producci n esperado = Costo total

8

-

72

En base a rendimientos Libras esperadas

5.4.11Estructuras de costos

Total de costos en: Costos variables y Costos fijos

Costos variables por unidad

El que flucta segn la producci n

Operarios

Costos fijos

Tina de acero inoxidable

Bomba trasegadora

1- COSTOS VARIABLES

Materiales directos ( leche, sal, cultivos, cuajo)

Materiales indirectos ( empaques)

Mano de obra directa ( operarios, ayudante, administrador de la

planta)

Costos indirectos ( pasteurizaci n, descremado, moldeado,

limpieza, iluminaci n)

2- COSTOS FIJOS

Materiales indirectos

Mano de obra directa

Costos totales Costos variables

3- REVISAR LOS COSTOS VARIABLES POR UNIDAD

COSTOS VARIABLES POR UNIDAD

9 Manual de lcteos el zamorano, elaborado en Mxico

-

73

Dividir el total de costos variables por unidades producidas

COSTO POR HORA DE MOD

CUAJO = precio

1000 CC equivalente a un gal n

CULTIVO = precio de bolsa = Costo de unidad de cultivo

400 unidades

DEPRECIACION DE EQUIPO = Valor valor residual/ vida til =

Depreciaci n mensual

La depreciaci n se debe de calcular por horas.

-

74

VI PREGUNTAS DIRECTRICES

1- Que informes financieros se generan en la contabilidad y que tipo de

contabilidad manejan?

2- Qu sistema de costos y el mtodo para asignar costosa los productos

3- Cules son los elementos de costos en los productos lcteos?

4- Cul es la estructura de costos que se llevan en las cooperativas lcteas?

5- Cul es el nivel de rentabilidad que se tiene en las cooperativas?

-

75

VII OPERACIONALIZACION DE VARIABLES

OBJETIVOS Variables Subvariables indicadores instrumento