Costos (Tres Unidades) - Copia

106

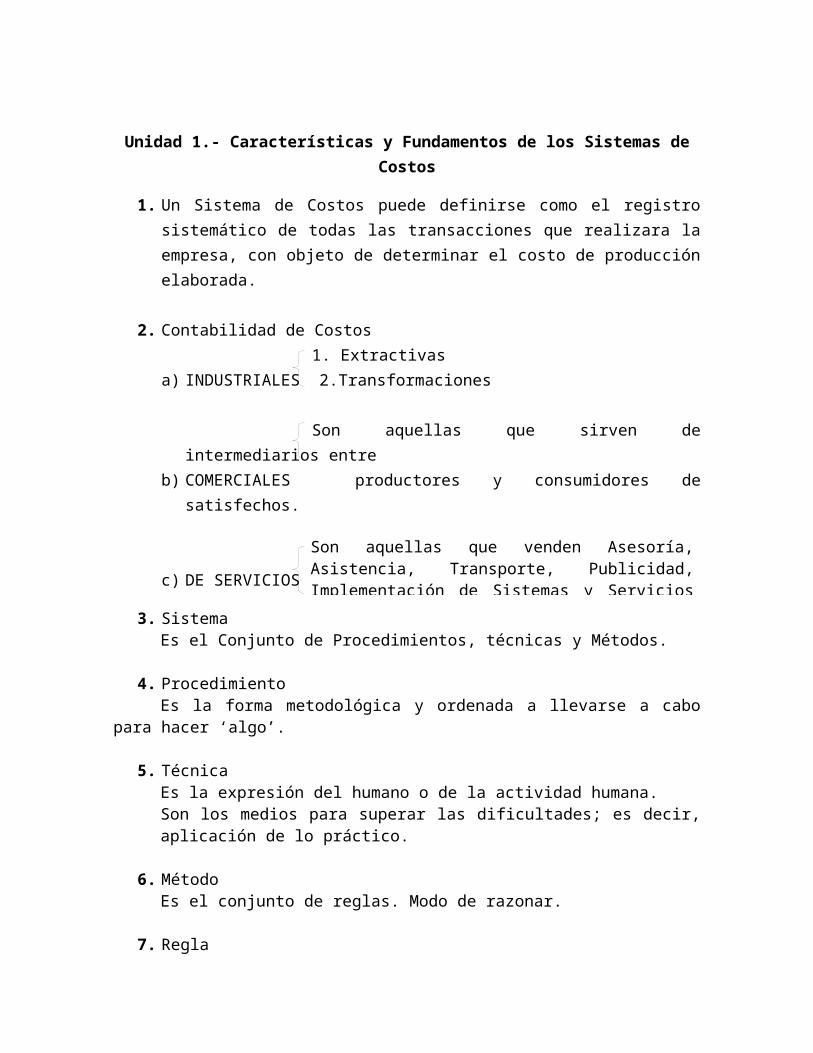

Unidad 1.- Características y Fundamentos de los Sistemas de Costos 1. Un Sistema de Costos puede definirse como el registro sistemático de todas las transacciones que realizara la empresa, con objeto de determinar el costo de producción elaborada. 2. Contabilidad de Costos 1. Extractivas a) INDUSTRIALES 2.Transformaciones Son aquellas que sirven de intermediarios entre b) COMERCIALES productores y consumidores de satisfechos. c) DE SERVICIOS 3. Sistema Es el Conjunto de Procedimientos, técnicas y Métodos. 4. Procedimiento Es la forma metodológica y ordenada a llevarse a cabo para hacer ‘algo’. 5. Técnica Es la expresión del humano o de la actividad humana. Son los medios para superar las dificultades; es decir, aplicación de lo práctico. 6. Método Es el conjunto de reglas. Modo de razonar. 7. Regla Son aquellas que venden Asesoría, Asistencia, Transporte, Publicidad, Implementación de Sistemas y Servicios

-

Upload

valerya-garza -

Category

Documents

-

view

12 -

download

6

description

Conceptos de costos

Transcript of Costos (Tres Unidades) - Copia

Unidad 1.- Características y Fundamentos de los Sistemas de Costos

1. Un Sistema de Costos puede definirse como el registro sistemático de todas las transacciones que realizara la empresa, con objeto de determinar el costo de producción elaborada.

2. Contabilidad de Costos1. Extractivas

a) INDUSTRIALES 2.Transformaciones

Son aquellas que sirven de intermediarios entre b) COMERCIALES productores y consumidores de satisfechos.

c) DE SERVICIOS

3. SistemaEs el Conjunto de Procedimientos, técnicas y Métodos.

4. ProcedimientoEs la forma metodológica y ordenada a llevarse a cabo para hacer ‘algo’.

5. TécnicaEs la expresión del humano o de la actividad humana.Son los medios para superar las dificultades; es decir, aplicación de lo práctico.

6. MétodoEs el conjunto de reglas. Modo de razonar.

7. ReglaEs el conjunto de índices que hay que seguir.

Son aquellas que venden Asesoría, Asistencia, Transporte, Publicidad, Implementación de Sistemas y Servicios Públicos.

8. Clasificación de los Costos

9. Gastos FijosSon aquellos que permanecen constantes e independientemente del volumen de producción.Su comportamiento es indirecto en el costo del producto elaborado; además los gastos fijos son incontrolables en relación a la producción.

10.Gastos VariablesSon aquellos que varían en forma proporcional al volumen de la producción o distribución.

11.Los Gastos Variables al igual que los gastos directos son controlables en relación a la producción o costo del producto.

Por ejemplo: Si para producir un artículo se requiere 1Kg. De materia prima, para producir 1000 artículos se necesitan 1000Kgs de materia prima.

12.Gastos DirectosSon aquellos que se identifican en una orden de producción con un departamento o una línea de producción con un departamento o una línea

De acuerdo con las características de la producción

Ordenes de producciónProducción Limitada

LotesClasesEnsambles Etc

De acuerdo con la base de costos

Costos históricosOReales

Costos predeterminados

Costos estimados

Costos estándar

Costos por proceso(Producción Continua)

Departamental y de operaciones

De acuerdo con filosofia

Costeo Absorbente(Gastos Fijos Variables)

Costeo Directo(Gastos Variables)

Costeo basado en actividades

de productos, es decir, intervienen directamente en una operación específica y que debe tomar parte de la misma.

13.Gastos IndirectosSon aquellos que no son identificables en una orden de producción, en un departamento o área específica, por lo que su aplicación y prorrateo debe ser de acuerdo a su función o según su grao de servicio prestado o estimado por naturaleza indirecta.

14.Costeo AbsorbenteEs aquel conocido como tradicional en el que se incluyen todos los costos incurridos en un ejercicio relativo a la actividad productiva o de distribución.

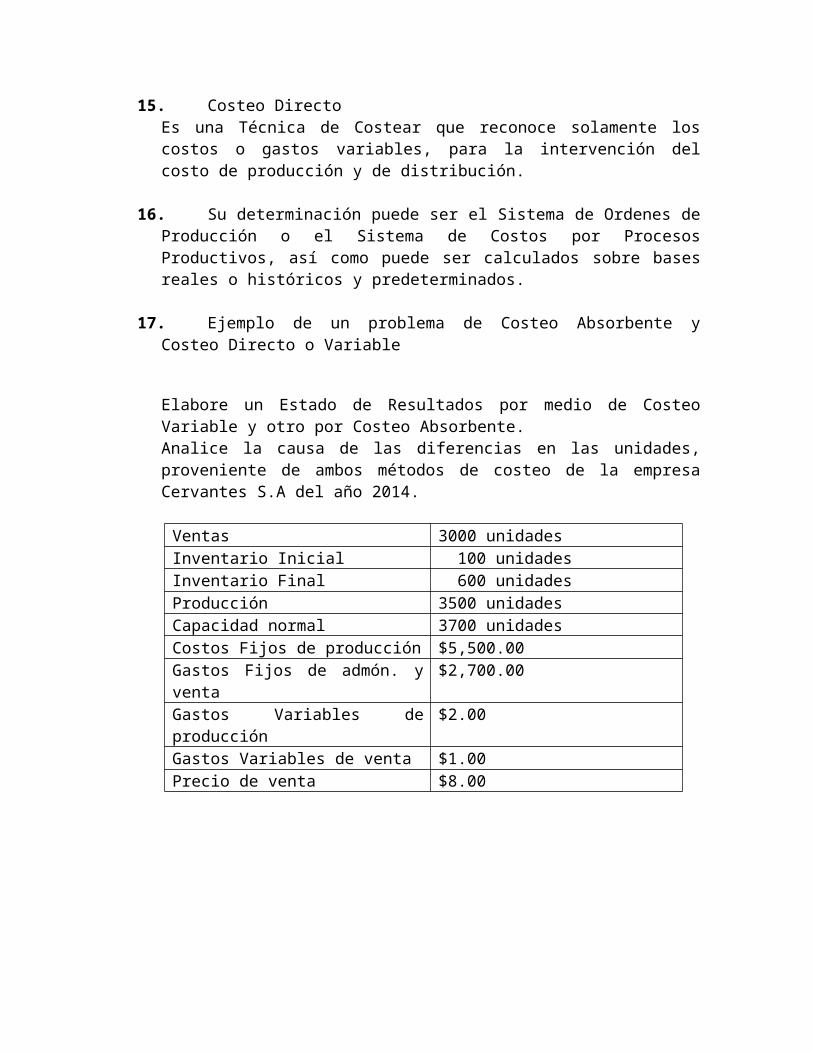

15.Costeo DirectoEs una Técnica de Costear que reconoce solamente los costos o gastos variables, para la intervención del costo de producción y de distribución.

16.Su determinación puede ser el Sistema de Ordenes de Producción o el Sistema de Costos por Procesos Productivos, así como puede ser calculados sobre bases reales o históricos y predeterminados.

17.Ejemplo de un problema de Costeo Absorbente y Costeo Directo o Variable

Elabore un Estado de Resultados por medio de Costeo Variable y otro por Costeo Absorbente.Analice la causa de las diferencias en las unidades, proveniente de ambos métodos de costeo de la empresa Cervantes S.A del año 2014.

Ventas 3000 unidadesInventario Inicial 100 unidadesInventario Final 600 unidadesProducción 3500 unidadesCapacidad normal 3700 unidadesCostos Fijos de producción $5,500.00Gastos Fijos de admón. y venta $2,700.00Gastos Variables de producción $2.00Gastos Variables de venta $1.00Precio de venta $8.00

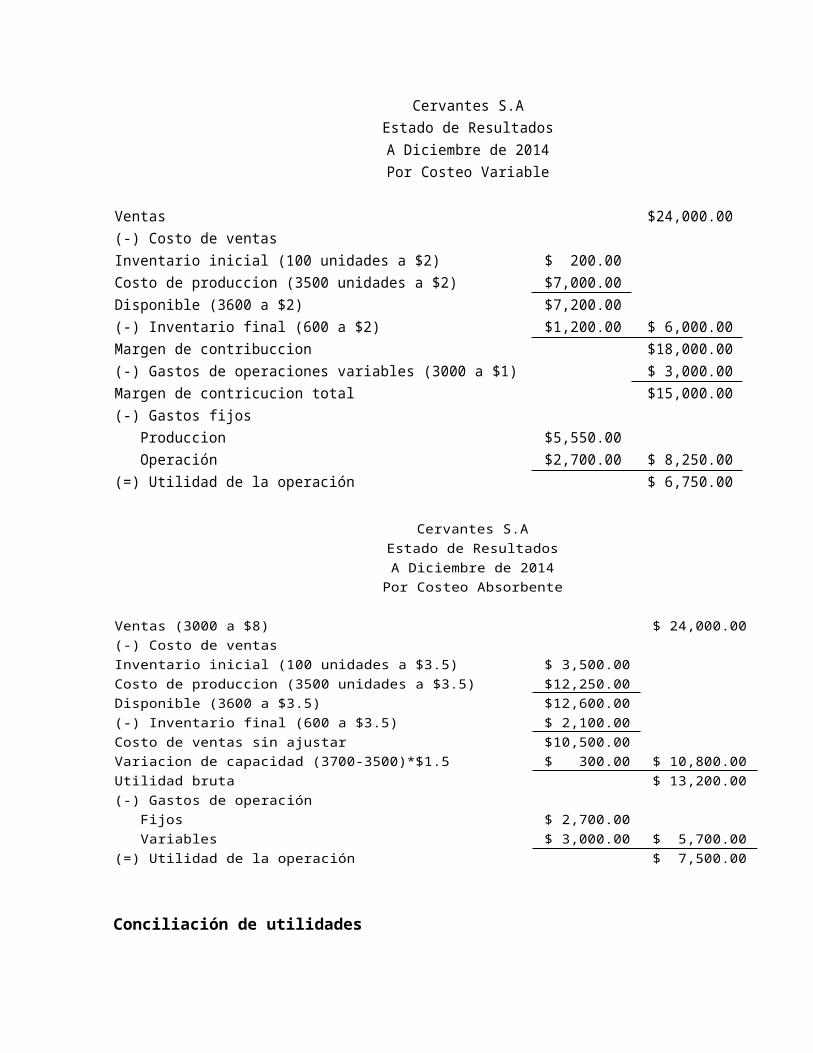

Cervantes S.A

Estado de Resultados

A Diciembre de 2014

Por Costeo Variable

Ventas ###

(-) Costo de ventas

Inventario inicial (100 unidades a $2) $ 200.00

Costo de produccion (3500 unidades a $2) ###

Disponible (3600 a $2) ###

(-) Inventario final (600 a $2) ### $ 6,000.00

Margen de contribuccion ###

(-) Gastos de operaciones variables (3000 a $1) $ 3,000.00

Margen de contricucion total ###

(-) Gastos fijos

Produccion ###

Operación ### $ 8,250.00

(=) Utilidad de la operación $ 6,750.00

Cervantes S.A

Estado de Resultados

A Diciembre de 2014

Por Costeo Absorbente

Ventas (3000 a $8) ###

(-) Costo de ventas

Inventario inicial (100 unidades a $3.5) $3,500.00

Costo de produccion (3500 unidades a $3.5) ###

Disponible (3600 a $3.5) ###

(-) Inventario final (600 a $3.5) $2,100.00

Costo de ventas sin ajustar ###

Variacion de capacidad (3700-3500)*$1.5 $ 300.00 ###

Utilidad bruta ###

(-) Gastos de operación

Fijos $2,700.00

Variables $3,000.00 $ 5,700.00

(=) Utilidad de la operación $ 7,500.00

Conciliación de utilidades

$6,750 - $7,500 ósea una diferencia de utilidades de $750 resultado de multiplicar la diferencia entre las ventas y producción con la diferencia entre inventario final e inicial con el costo fijo de producción unitario que es de $1.503000 unidades – 3500 = 500 750 / 500 unidades = 1.50Las unidades producidas fueron 3500 y vendidas 3000 que da una diferencia de 500 multiplicadas por ($1.50) nos da un resultado de $750 de mayor utilidad absorbente debido a que la producción supera a las ventas de 500 unidades ósea que el inventario se incremento de 100 a 600 unidades, la tasa total unitaria en costeo absorbente fue de $2 de variable mas $1.50 de tasa fija para un costo unitario de $3.50

La fabrica la Moderna S.A, presenta la siguiente información y pide que se encuentre la utilidad por costeo variable y por costeo absorbente.

Además solicita, se analice la diferencia entre las mismas, si es que existe, durante el año del 2014.

Ventas 2200 unidadesGastos de venta $2000Gastos variables de producción $7.00Inventario inicial 400 unidadesCapacidad normal 2000 unidadesGastos de admón. y venta $2.00Precio de venta $25Inventario final 200 unidadesCostos fijos de producción $18,000Producción 2000 unidades

Moderna S.A

Estado de Resultados

A Diciembre de 2014

Por Costeo Variable

Ventas (2200 a $25) ###

(-) Costo de ventas

Inventario inicial (400 unidades a $7) $ 2,800.00

Costo de produccion (2000 unidades a $7) ###

Disponible (2400 a $7) ###

(-) Inventario final (200 a $7) $ 1,400.00 ###

Margen de contribuccion ###

(-) Gastos de operaciones variables (2200 a $2) $ 4,400.00

Margen de contricucion total ###

(-) Gastos fijos

Produccion ###

Operación $ 2,000.00 ###

(=) Utilidad de la operación ###

Moderna S.A

Estado de Resultados

A Diciembre de 2014

Por Costeo Variable

Ventas (2200 a $25) ###

(-) Costo de ventas

Inventario inicial (400 unidades a $16) $ 6,400.00

Costo de produccion (2000 unidades a $16) ###

Disponible (2400 a $16) ###

(-) Inventario final (200 a $16) $ 3,200.00 ###

Utilidad bruta ###

(-) Gastos de operación

Fijos $ 2,000.00

Variables $ 4,400.00 $ 6,400.00

(=) Utilidad de la operación ###

Calculo de tasa fija de gastos de operación$18,000 / $2,000 = 9La tasa variable es de $7, por lo tanto el costo unitario es de $16 (9+7)

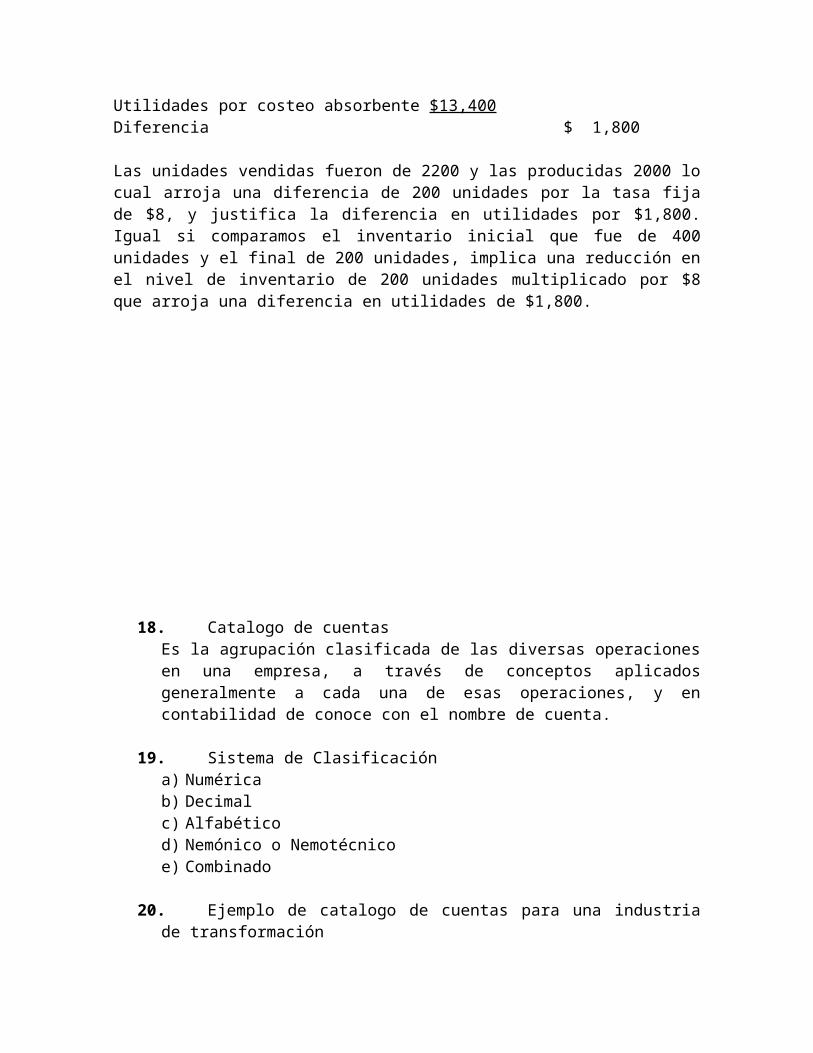

Conciliación de utilidadesUtilidades por costeo variable $15,200Utilidades por costeo absorbente $13,400Diferencia $ 1,800

Las unidades vendidas fueron de 2200 y las producidas 2000 lo cual arroja una diferencia de 200 unidades por la tasa fija de $8, y justifica la diferencia en utilidades por $1,800. Igual si comparamos el inventario inicial que fue de 400 unidades y el final de 200 unidades, implica una reducción en el nivel de inventario de 200 unidades multiplicado por $8 que arroja una diferencia en utilidades de $1,800.

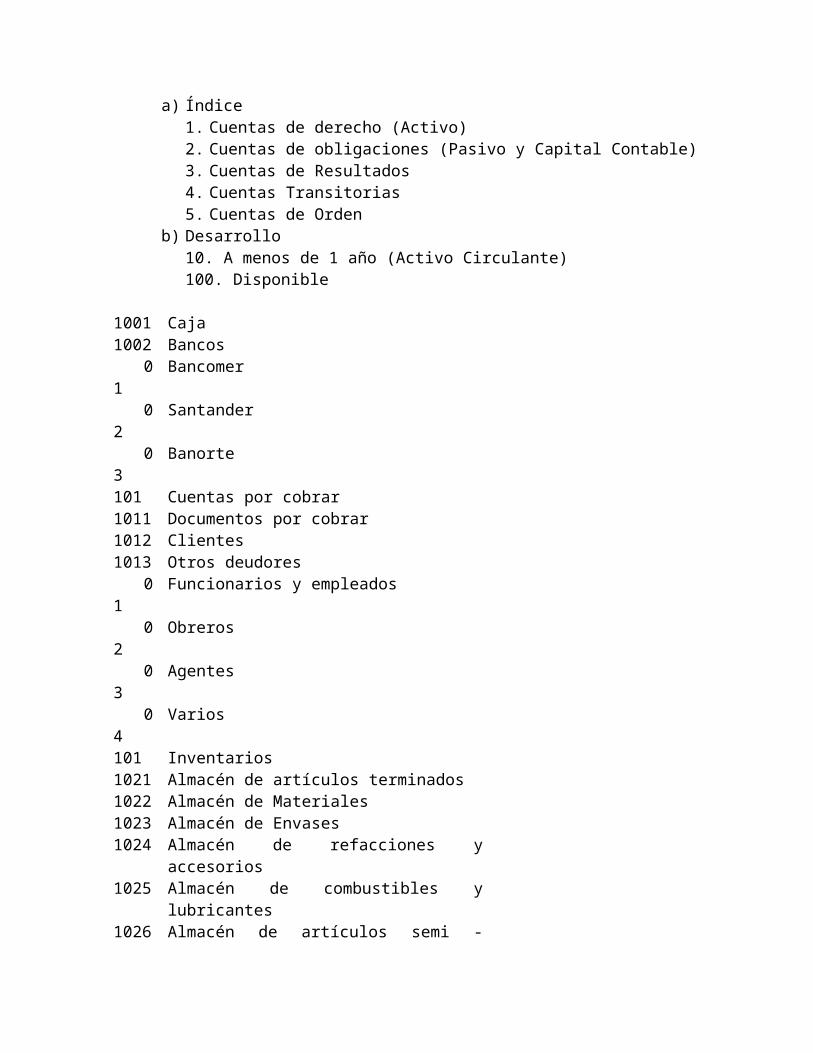

18.Catalogo de cuentasEs la agrupación clasificada de las diversas operaciones en una empresa, a través de conceptos aplicados generalmente a cada una de esas operaciones, y en contabilidad de conoce con el nombre de cuenta.

19.Sistema de Clasificacióna) Numéricab) Decimalc) Alfabéticod) Nemónico o Nemotécnicoe) Combinado

20.Ejemplo de catalogo de cuentas para una industria de transformacióna) Índice

1. Cuentas de derecho (Activo)2. Cuentas de obligaciones (Pasivo y Capital Contable)3. Cuentas de Resultados4. Cuentas Transitorias5. Cuentas de Orden

b) Desarrollo10. A menos de 1 año (Activo Circulante)100. Disponible

1001 Caja1002 Bancos 01 Bancomer 02 Santander 03 Banorte101 Cuentas por cobrar1011 Documentos por cobrar1012 Clientes1013 Otros deudores 01 Funcionarios y empleados 02 Obreros 03 Agentes 04 Varios101 Inventarios1021 Almacén de artículos terminados1022 Almacén de Materiales1023 Almacén de Envases1024 Almacén de refacciones y accesorios1025 Almacén de combustibles y lubricantes1026 Almacén de artículos semi - elaborados1027 Producción en proceso 01 Material directo 02 Costo de trabajo directo 03 Gastos indirectos de fabricación

Instructivo:La cuenta Producción en Proceso en época de obtención de la posición financiera (balance general) su saldo, representara el inventario final de producción en proceso, en el periodo de costos servirá como controladora del costo de producción.

1028 Materiales en transito 01 Del país 02 Del extranjero103 Otros1031 Acciones, bonos y valores1032 Depósitos en garantía1033 Anticipo a proveedores1034 Anticipo a impuestos1035 IVA acreditable11 A más de un año (Activo fijo)111 Inmuebles, planta y equipo1111 Terrenos1112 Edificios 01 Costo del edificio 02 Costo de instalación1113 Equipo de reparto1114 Maquinaria y equipo1115 Muebles y enceres1116 Equipo de laboratorio1117 Herramientas - Gastos112 Patentes, Marcas y Nombre1121 Patentes1122 Marcas1123 Nombre12 De aplicación diferida120 Pagos anticipados1201 Prima de seguros1202 Rentas pagadas por anticipado1203 Intereses pagados por anticipado121 Gastos por amortizar1211 Gastos de organización1212 Gastos de experimentación e investigación1213 Instalaciones1214 Publicidad y propaganda – Puede ser activo circulante1215 Otros gastos por amortizar13 Cuentas complementarias130 A menos de un año1301 Estimación a cuentas incobrables1302 Documentos descontados1303 Fluctuaciones en cambios

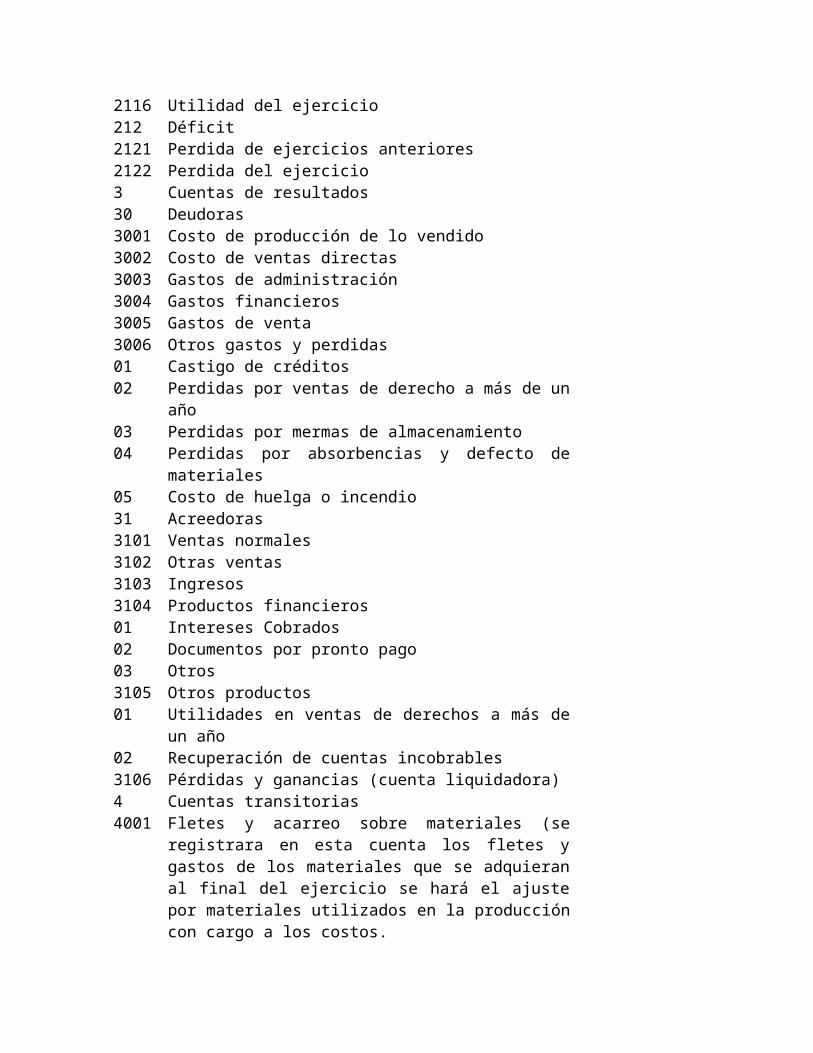

131 A más de un año1311 Depreciación acumulada de edificios1312 Depreciación acumulada de instalaciones1313 Depreciación acumulada de equipo de reparto1314 Depreciación acumulada de maquinaria y equipo1315 Depreciación de muebles y enceres1316 Depreciación de equipo de laboratorio132 De aplicación diferida1321 Amortización acumulada de gastos por amortizar 01 Organización 02 Experimentación 2 Cuentas de obligaciones 20 Acreedores 200 A menos de un año2001 Documentos por pagar2002 Proveedores01 Nacionales02 Extranjeros2003 Acreedores diversos01 Instituciones de crédito02 Secretaria de hacienda y crédito publico 01 ISR 02 IMSS2001 Cuotas de empleados y obreros2002 Cuentas patronales2003 Otros acreedores2004 Salarios no reclamados2005 Dividendos decretados no reclamados201 A más de un año2011 Créditos refaccionarios2012 Créditos hipotecarios2013 Responsabilidades por obligaciones emitidas202 Aplicación diferida2021 Productos cobrados por anticipado2022 Otros cobros por anticipado21 Accionistas (capital contable)210 Capital social2101 Capital social preferente2102 Capital social común2103 Accionistas211 Superávit2111 Reserva legal2112 Reserva de re - inversión2113 Reserva adicional de re - inversión2114 Reserva de previsión2115 Utilidad de ejercicios anteriores2116 Utilidad del ejercicio

212 Déficit2121 Perdida de ejercicios anteriores2122 Perdida del ejercicio3 Cuentas de resultados30 Deudoras3001 Costo de producción de lo vendido3002 Costo de ventas directas3003 Gastos de administración3004 Gastos financieros3005 Gastos de venta3006 Otros gastos y perdidas01 Castigo de créditos02 Perdidas por ventas de derecho a más de un año03 Perdidas por mermas de almacenamiento04 Perdidas por absorbencias y defecto de materiales05 Costo de huelga o incendio31 Acreedoras3101 Ventas normales3102 Otras ventas3103 Ingresos3104 Productos financieros01 Intereses Cobrados02 Documentos por pronto pago03 Otros3105 Otros productos01 Utilidades en ventas de derechos a más de un año02 Recuperación de cuentas incobrables3106 Pérdidas y ganancias (cuenta liquidadora)4 Cuentas transitorias4001 Fletes y acarreo sobre materiales (se registrara en esta

cuenta los fletes y gastos de los materiales que se adquieran al final del ejercicio se hará el ajuste por materiales utilizados en la producción con cargo a los costos.

4002 Sueldos y salarios por aplicar4003 Gastos por comprobar50 Deudoras5001 Valores y garantías5002 Comitentes51 Acreedoras5101 Depósitos de valores en garantía5102 Mercancía en comisión

21.Cuentas para determinar el costo de producción 1. Inventario de materiales (inicial y final)2. Compra de materiales3. Productos en proceso

4. Inventario de producción en proceso (inicial y final)5. Inventario de artículos terminados (inicial y final)6. Costo de producción lo vendido

22.Principales informes financieros de una industria de transformación 1. De posición financiera (balance general)2. De resultados (pérdidas y ganancias)3. De costo de producción y costo de producción de lo vendido4. De origen y aplicación de recursos

23.Estos informes se clasificana) Estáticosb) Dinámicos

24.EstáticosSe refiere a una fecha determinada (balance general)

25.DinámicosSe refieren a un periodo preciso, ejemploa) De resultados (pérdidas y ganancias)b) De costo de producción y costo de producción de lo vendidoc) De origen y aplicación de recursos

26.El costo de producción está formado de dos partes1. De los elementos incurridos en el costo

a) Material directob) Costo directo del trabajoc) Gastos indirectos de fabricación

2. De la existencia inicial y final de producción inconclusa, llamada producción en proceso

27.Costo de producción

Inventario inicial en produccion en proceso $ 30,000.00 Material utilizado en el periodo $ 150,000.00 Inventario inicial de materiales $ 10,000.00 (+) Compra de materiales $ 160,000.00 Material disponible $ 170,000.00 (-) Inventario final de materiales $ 20,000.00 Labor directaSueldos y salarios $ 50,000.00 Costo primo $ 200,000.00 (+) Gastos indirectos de fabricacion $ 60,000.00 $ 260,000.00 Costo incluido previo $ 290,000.00 (-) Inventario final de productos en proceso $ 20,000.00 Costo produccion articulos terminados $ 270,000.00 Nota: esta forma de presentacion obedece a la logica del desarrollo de la produccion.

Materiales:Inventario inicial $ 10,000.00 (+) Compras netas $ 160,000.00 $ 170,000.00 (-) Inventario final $ 20,000.00 Material utilizado $ 150,000.00 Labor directaSueldos y salarios $ 50,000.00 Costo primo $ 200,000.00 (+) Gastos directos de fabricacion $ 60,000.00 Costo incurrido premium $ 260,000.00 Produccion en procesoInventario inicial $ 30,000.00 (-) Inventario final $ 20,000.00 $ 10,000.00 Costo de produccion de articulos terminados $ 270,000.00

Unidad 2.- Sistema de Costos por Órdenes de Producción

1. Concepto de Ordenes de ProducciónEl procedimiento por órdenes de producción es el conjunto de métodos empleados en el control de las operaciones productivas aplicables generalmente a industrias que fabrican sus productos por medio de ensambles, por lotes y demás características.

2. Tipo de industria en que se utilizaSe emplea principalmente en la industria que realiza trabajos especiales, o que se fabrican productos sobre pedido (no necesariamente, ni exclusivamente) y también en aquellas en las cuales es posible separar los costos de material directo, y gastos de fabricación en cada orden.

3. Ejemplos de ordenes de producciónTaller de Sastrería, los Astilleros, Taller de Obras Ornamentales, las fabricas de tornillos y tuercas, Mueblerías, Ensambladoras, Jugueteras e Impresoras.

4. Ordenes de producciónEs el procedimiento que permite reunir separadamente cada uno de los elementos de costo por cada orden de trabajo terminada o en proceso.

5. Este proceso se caracteriza por la posibilidad de notificar y subdividir la población, de acuerdo con la necesidad o empresa.

6. El procedimiento por ordenes de producción es el proporciona mayor exactitud en la determinación de costo unitario

7. Ventajas del procedimiento de ordenes de produccióna) Da conocer con todo detalle el costo de producción

b) Se sabe el valor de la producción en proceso, sin necesidad de estimarla, ni efectúa inventarios físicos.

c) Al conocerse el valor de cada artículo, lógicamente se puede saber la utilidad o pérdida de cada uno de ellos.

8. Desventajas del procedimiento de ordenes de produccióna) Su costo administrativo es alto, a causa de la gran minucia que se

requiere para obtener los datos en forma detallada, mismos que deben aplicarse a cada orden.

b) De esa labor meticulosa, se requiere mayor tiempo para precisar costos de producción, razón por la cual los que proporciona a la dirección posiblemente resulten extemporáneos, cuando se usa la técnica de valuación histórica únicamente,

c) Existen ciertas dificultades, cuando sin terminar totalmente la orden de producción, es necesario hacer entregas parciales, ya que el costo total de la orden, normalmente se obtiene hasta el final del periodo de producción.

9. Clasificación del Sistema de Costos por Ordenes de Producción

10.Ordenes de producción por lotesEste es una variante del sistema de órdenes de producción, que permite obtener costos por grupos cuando la misma la une ciertas características teniendo como ventajas reducir en las líneas la producción simplificando su control de inventario.

11.Ordenes de producción por clasesEste sistema al igual que el de lotes, también se costea por grupos, con la variante de que normalmente un elemento (materia prima) es el que determina la clase.

12.Ordenes de producción por ensamblesEste sistema variante de ordenes de producción tiene la particularidad de la integración de su producción, por piezas o partes producidas por la empresa, y por piezas o partes compradas a otras empresas, que será la materia prima del producto elaborado o ensamblado.

Orden de produccion

Lotes Clases Ensambles

13.Las principales actividades que se identifican en los departamentos de servicios, son los siguientes:1. Compra de materiales2. Almacenamiento y manejo de material3. Recursos Humanos4. Mantenimiento de maquinaria y equipo5. Contabilidad de costos6. Control y supervisión de producción7. Control de calidad8. Diseño e ingeniería industrial9. Seguridad industrial10.Servicios de enfermería11.Servicios de restaurant12.Servicios de protección (vigilantes o veladores)13.Limpieza e higiene14.Embarques y trafico15.Generación de energía16.Dirección de la planta

Ejemplo #1.La Compañía Industrial Troqueladora S.A en el mes de Enero del 2015, realizo las siguientes operaciones.

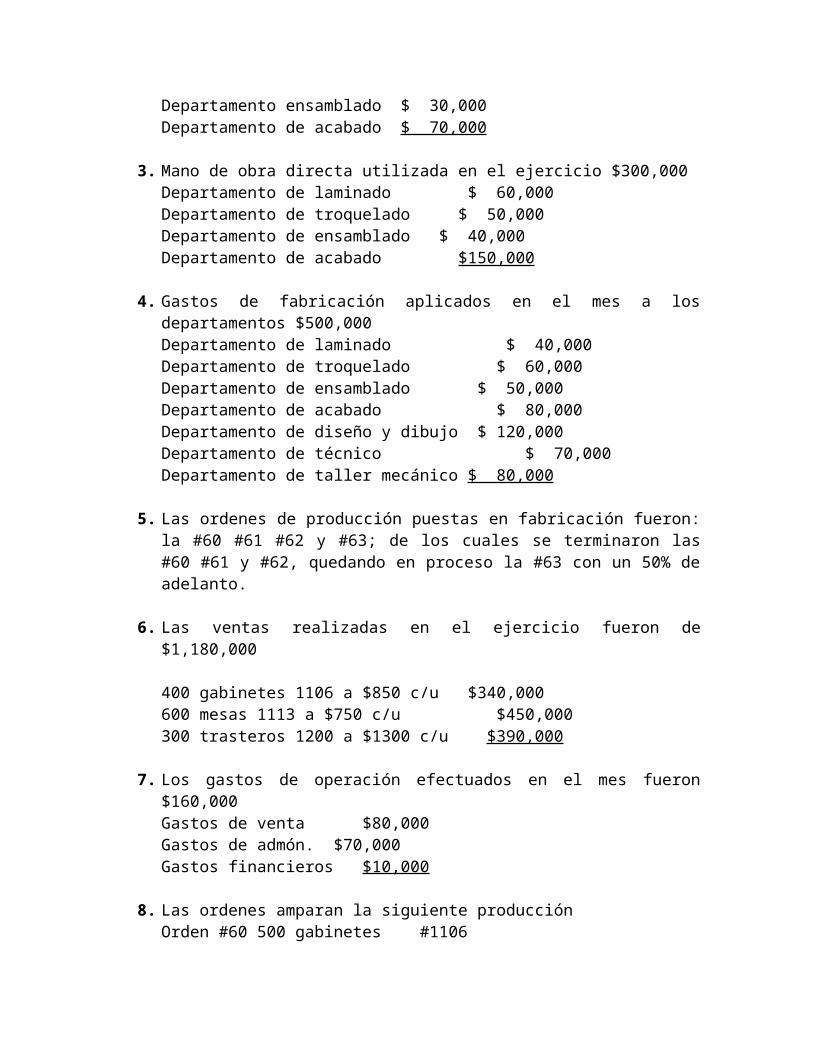

La compañía tiene los siguientes departamentos: Departamento de laminado Departamento de troquelado Departamento de ensamblado Departamento de acabado Departamento de diseño y dibujo Departamento técnico Departamento de taller mecánico

1. Compra de materia prima a crédito por $600,000

2. Los materiales utilizados en el mes fueron $400,000Departamento laminado $300,000Departamento ensamblado $ 30,000Departamento de acabado $ 70,000

3. Mano de obra directa utilizada en el ejercicio $300,000Departamento de laminado $ 60,000Departamento de troquelado $ 50,000Departamento de ensamblado $ 40,000Departamento de acabado $150,000

4. Gastos de fabricación aplicados en el mes a los departamentos $500,000Departamento de laminado $ 40,000

Departamento de troquelado $ 60,000Departamento de ensamblado $ 50,000Departamento de acabado $ 80,000Departamento de diseño y dibujo $ 120,000Departamento de técnico $ 70,000Departamento de taller mecánico $ 80,000

5. Las ordenes de producción puestas en fabricación fueron: la #60 #61 #62 y #63; de los cuales se terminaron las #60 #61 y #62, quedando en proceso la #63 con un 50% de adelanto.

6. Las ventas realizadas en el ejercicio fueron de $1,180,000

400 gabinetes 1106 a $850 c/u $340,000600 mesas 1113 a $750 c/u $450,000300 trasteros 1200 a $1300 c/u $390,000

7. Los gastos de operación efectuados en el mes fueron $160,000Gastos de venta $80,000Gastos de admón. $70,000Gastos financieros $10,000

8. Las ordenes amparan la siguiente producciónOrden #60 500 gabinetes #1106Orden #61 800 mesas #1113Orden #62 400 trasteros #1200Orden #63 400 mecedores #1410

9. Los costos de los departamentos de servicio se aplicaran a los departamentos productivos de acuerdo al valor de la mano de obra utilizada.

10.Los reportes de almacén de materiales solicitados para los departamentos fue el siguiente:Departamento de laminado $300,000Orden #60 $58,666Orden #61 $135,833Orden #62 $64,334Orden #63 $41,167

Departamento de ensamblado $ 30,000Orden #60 $10,050Orden #61 $15,300Orden #62 $ 2,250Orden #63 $ 2,400

Departamento de acabado $70,000

Orden #60 $22,665Orden #61 $15,334Orden #62 $21,334Orden #63 $10,667

11.Los reportes de horas trabajadas en los departamentos fueron:Departamento laminado 6000 horasOrden #60 2000 horasOrden #61 2500 horasOrden #62 1000 horasOrden #63 500 horas

Departamento de troquelado 5000 horasOrden #60 1500 horasOrden #61 2000 horasOrden #62 1000 horasOrden #63 500 horas

Departamento de ensamblado 4000 horasOrden #60 1300 horasOrden #61 1800 horasOrden #62 500 horasOrden #63 400 horas

Departamento de acabado 15000 horasOrden #60 4000 horasOrden #61 8000 horasOrden #62 2000 horasOrden #63 1000 horas

12.La mano de obra se aplicara a las órdenes de acuerdo a las horas trabajadas en cada uno de ellos.

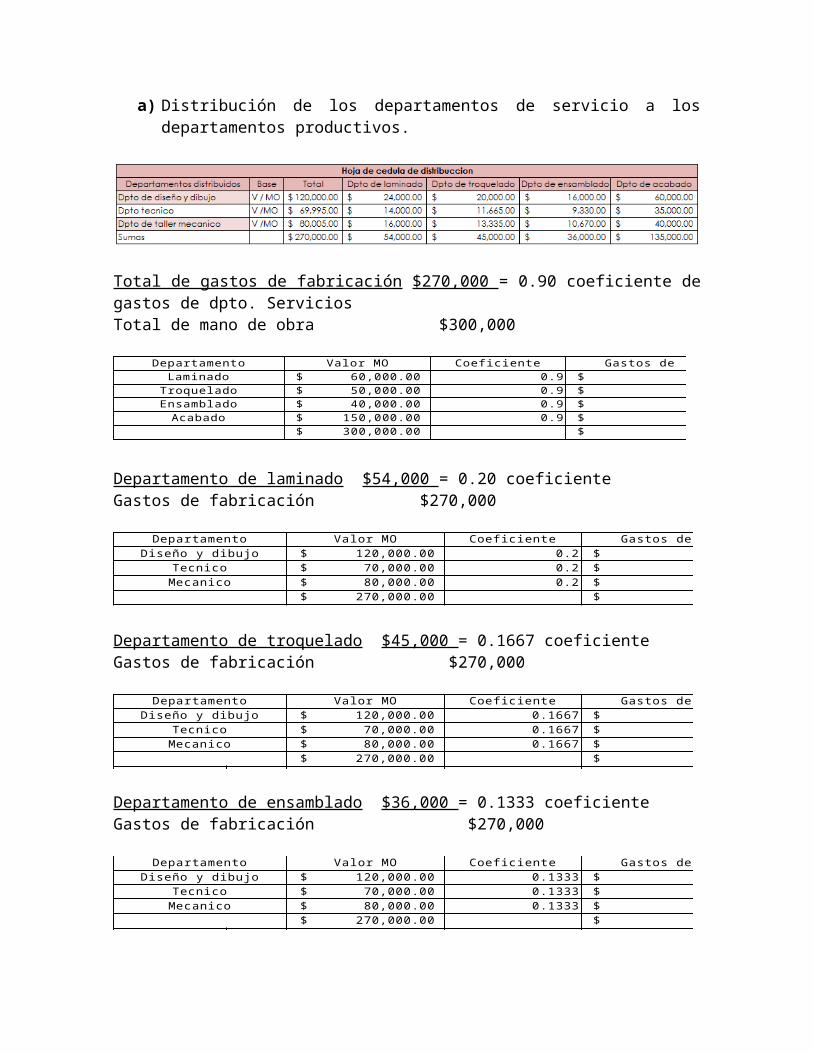

13.Se pide:a) Distribución de los departamentos de servicio a los departamentos

productivosb) Contabilizar las operaciones en asientos de diario y cuentas T de mayorc) Formulación de estados de costo de producción d) Formulación de los estados de resultados

a) Distribución de los departamentos de servicio a los departamentos productivos.

Total de gastos de fabricación $270,000 = 0.90 coeficiente de gastos de dpto. ServiciosTotal de mano de obra $300,000

Departamento Valor MO Coeficiente Gastos de fabricacionLaminado $ 60,000.00 0.9 $ 54,000.00

Troquelado $ 50,000.00 0.9 $ 45,000.00 Ensamblado $ 40,000.00 0.9 $ 36,000.00

Acabado $ 150,000.00 0.9 $ 135,000.00 $ 300,000.00 $ 270,000.00

Departamento de laminado $54,000 = 0.20 coeficiente Gastos de fabricación $270,000

Departamento Valor MO Coeficiente Gastos de fabricacionDiseño y dibujo $ 120,000.00 0.2 $ 24,000.00

Tecnico $ 70,000.00 0.2 $ 14,000.00 Mecanico $ 80,000.00 0.2 $ 16,000.00

$ 270,000.00 $ 54,000.00

Departamento de troquelado $45,000 = 0.1667 coeficiente Gastos de fabricación $270,000

Departamento Valor MO Coeficiente Gastos de fabricacionDiseño y dibujo $ 120,000.00 0.1667 $ 20,004.00

Tecnico $ 70,000.00 0.1667 $ 11,669.00 Mecanico $ 80,000.00 0.1667 $ 13,336.00

$ 270,000.00 $ 45,009.00

Departamento de ensamblado $36,000 = 0.1333 coeficiente Gastos de fabricación $270,000

Departamento Valor MO Coeficiente Gastos de fabricacionDiseño y dibujo $ 120,000.00 0.1333 $ 15,996.00

Tecnico $ 70,000.00 0.1333 $ 9,331.00 Mecanico $ 80,000.00 0.1333 $ 10,664.00

$ 270,000.00 $ 35,991.00

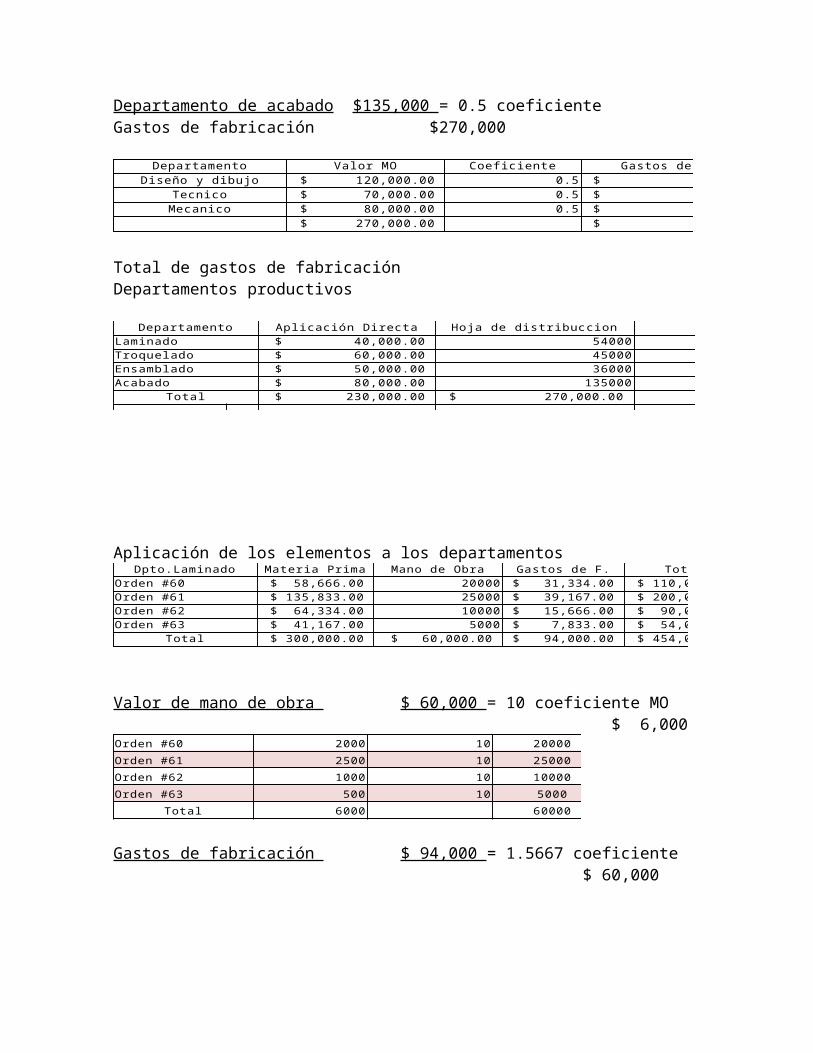

Departamento de acabado $135,000 = 0.5 coeficiente Gastos de fabricación $270,000

Departamento Valor MO Coeficiente Gastos de fabricacionDiseño y dibujo $ 120,000.00 0.5 $ 60,000.00

Tecnico $ 70,000.00 0.5 $ 35,000.00 Mecanico $ 80,000.00 0.5 $ 40,000.00

$ 270,000.00 $ 135,000.00

Total de gastos de fabricaciónDepartamentos productivos

Departamento Aplicación Directa Hoja de distribuccion TotalLaminado $ 40,000.00 54000 $ 94,000.00 Troquelado $ 60,000.00 45000 $ 105,000.00 Ensamblado $ 50,000.00 36000 $ 86,000.00 Acabado $ 80,000.00 135000 $ 215,000.00

Total $ 230,000.00 $ 270,000.00 $ 500,000.00

Aplicación de los elementos a los departamentosDpto.Laminado Materia Prima Mano de Obra Gastos de F. Total

Orden #60 $ 58,666.00 20000 $ 31,334.00 $ 110,000.00 Orden #61 $ 135,833.00 25000 $ 39,167.00 $ 200,000.00 Orden #62 $ 64,334.00 10000 $ 15,666.00 $ 90,000.00 Orden #63 $ 41,167.00 5000 $ 7,833.00 $ 54,000.00

Total $ 300,000.00 $ 60,000.00 $ 94,000.00 $ 454,000.00

Valor de mano de obra $ 60,000 = 10 coeficiente MO $ 6,000Orden #60 2000 10 20000

Orden #61 2500 10 25000

Orden #62 1000 10 10000

Orden #63 500 10 5000

Total 6000 60000

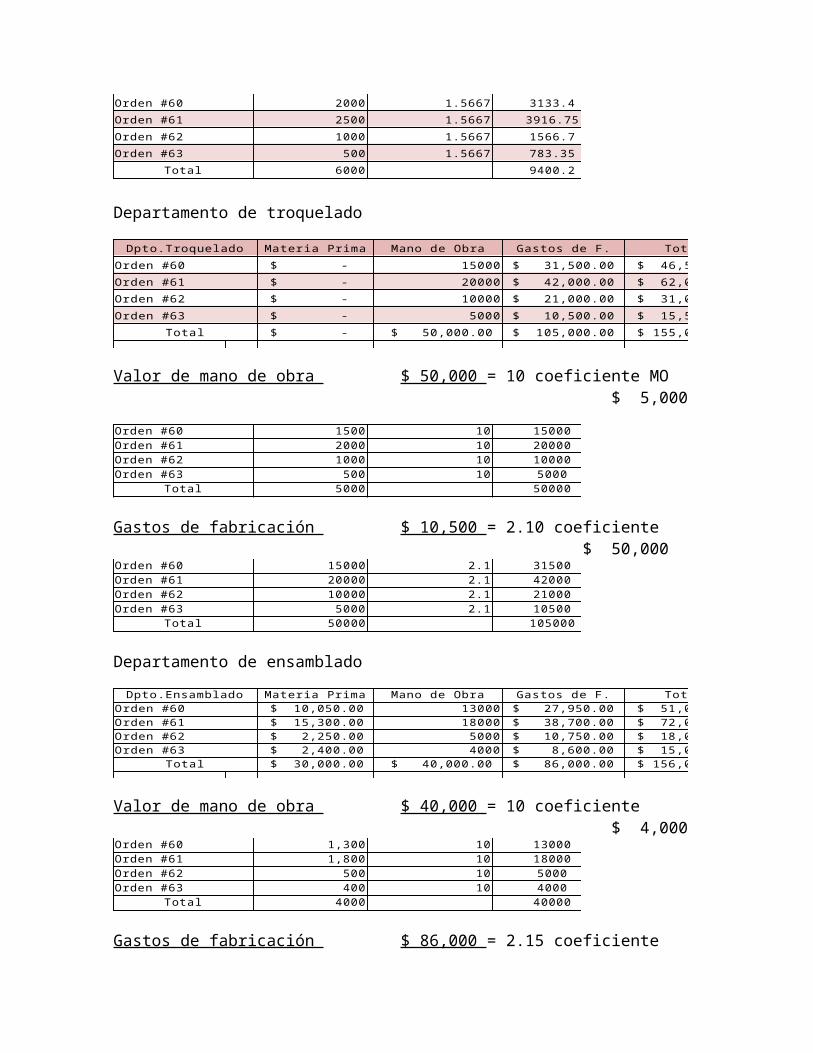

Gastos de fabricación $ 94,000 = 1.5667 coeficiente $ 60,000Orden #60 2000 1.5667 3133.4

Orden #61 2500 1.5667 3916.75

Orden #62 1000 1.5667 1566.7

Orden #63 500 1.5667 783.35

Total 6000 9400.2

Departamento de troquelado

Dpto.Troquelado Materia Prima Mano de Obra Gastos de F. Total

Orden #60 $ - 15000 $ 31,500.00 $ 46,500.00

Orden #61 $ - 20000 $ 42,000.00 $ 62,000.00

Orden #62 $ - 10000 $ 21,000.00 $ 31,000.00

Orden #63 $ - 5000 $ 10,500.00 $ 15,500.00

Total $ - $ 50,000.00 $ 105,000.00 $ 155,000.00

Valor de mano de obra $ 50,000 = 10 coeficiente MO $ 5,000

Orden #60 1500 10 15000Orden #61 2000 10 20000Orden #62 1000 10 10000Orden #63 500 10 5000

Total 5000 50000

Gastos de fabricación $ 10,500 = 2.10 coeficiente $ 50,000Orden #60 15000 2.1 31500Orden #61 20000 2.1 42000Orden #62 10000 2.1 21000Orden #63 5000 2.1 10500

Total 50000 105000

Departamento de ensamblado

Dpto.Ensamblado Materia Prima Mano de Obra Gastos de F. TotalOrden #60 $ 10,050.00 13000 $ 27,950.00 $ 51,000.00 Orden #61 $ 15,300.00 18000 $ 38,700.00 $ 72,000.00 Orden #62 $ 2,250.00 5000 $ 10,750.00 $ 18,000.00 Orden #63 $ 2,400.00 4000 $ 8,600.00 $ 15,000.00

Total $ 30,000.00 $ 40,000.00 $ 86,000.00 $ 156,000.00

Valor de mano de obra $ 40,000 = 10 coeficiente $ 4,000Orden #60 1,300 10 13000Orden #61 1,800 10 18000Orden #62 500 10 5000Orden #63 400 10 4000

Total 4000 40000

Gastos de fabricación $ 86,000 = 2.15 coeficiente $ 40,000Orden #60 13,000 2.15 27950Orden #61 18,000 2.15 38700Orden #62 5000 2.15 10750Orden #63 4000 2.15 8600

Total 40000 86000

Departamento de acabado

Dpto.Acabado Materia Prima Mano de Obra Gastos de F. TotalOrden #60 $ 22,665.00 40000 $ 57,334.00 $ 119,999.00 Orden #61 $ 15,334.00 80000 $ 114,666.00 $ 210,000.00 Orden #62 $ 21,334.00 20000 $ 28,662.00 $ 69,996.00 Orden #63 $ 10,667.00 10000 $ 14,333.00 $ 35,000.00

Total $ 70,000.00 $ 150,000.00 $ 214,995.00 $ 434,995.00

Valor de mano de obra $ 150,000 = 10 coeficiente $ 15,000

Orden #60 4,000 10 40000Orden #61 8,000 10 80000Orden #62 2000 10 20000Orden #63 1000 10 10000

Total 15000 150000

Gastos de fabricación $ 215,000 = 1.4333 coeficiente $ 150,000Orden #60 40,000 1.4333 57332Orden #61 80,000 1.4333 114664Orden #62 20000 1.4333 28666Orden #63 10000 1.4333 14333

Total 150000 214995

Elementos del Costo Aplicados a los Departamentos Productivos

Elementos Laminado Troquelado Ensamblado Acabado TotalMP $ 300,000.00 0 $ 30,000.00 $ 70,000.00 $ 400,000.00 MO $ 60,000.00 50000 $ 40,000.00 $ 150,000.00 $ 300,000.00 Gast.Fab $ 94,000.00 105000 $ 86,000.00 $ 215,000.00 $ 500,000.00

Total $ 454,000.00 $ 155,000.00 $ 156,000.00 $ 435,000.00 $ 1,200,000.00

ORDENES DE PRODUCCION

Compañía Troqueladora S.A

Orden de Produccion #60Gabinetes #1106 500 unidadesDpto laminado $ 114,000.00 Dpto troquelado $ 46,500.00 Dpto ensamblado $ 51,000.00 Dpto acabado $ 120,000.00 Total $ 327,500.00 Costo total $ 327,500.00 $ 655.00 Produccion 500

Compañía Troqueladora S.A

Orden de Produccion #61Gabinetes #1113 800 unidadesDpto laminado $ 200,000.00 Dpto troquelado $ 62,000.00 Dpto ensamblado $ 72,000.00 Dpto acabado $ 210,000.00 Total $ 544,000.00 Costo total $ 544,000.00 $ 680.00 Produccion 800

Compañía Troqueladora S.A

Orden de Produccion #62Trasteros #1200 400 unidadesDpto laminado $ 90,000.00 Dpto troquelado $ 31,000.00 Dpto ensamblado $ 18,000.00 Dpto acabado $ 70,000.00 Total $ 209,000.00 Costo total $ 209,000.00 $ 522.50 Produccion 400

Compañía Troqueladora S.A

Orden de Produccion #63Mesedoras 400 unidadesDpto laminado $ 54,000.00 Dpto troquelado $ 15,500.00 Dpto ensamblado $ 15,000.00 Dpto acabado $ 35,000.00 Total $ 119,500.00

Nota: No se determina el costo unitario por estar en proceso.

Prorrateo primarioEsta técnica conocida también como la distribución de gastos, consiste en distribuir los gastos de fabricación entre todos los departamentos ya sea productivos o de servicios.

Prorrateo secundarioEsta técnica consiste en la distribución de costo de los departamentos de servicio a los departamentos productivos.

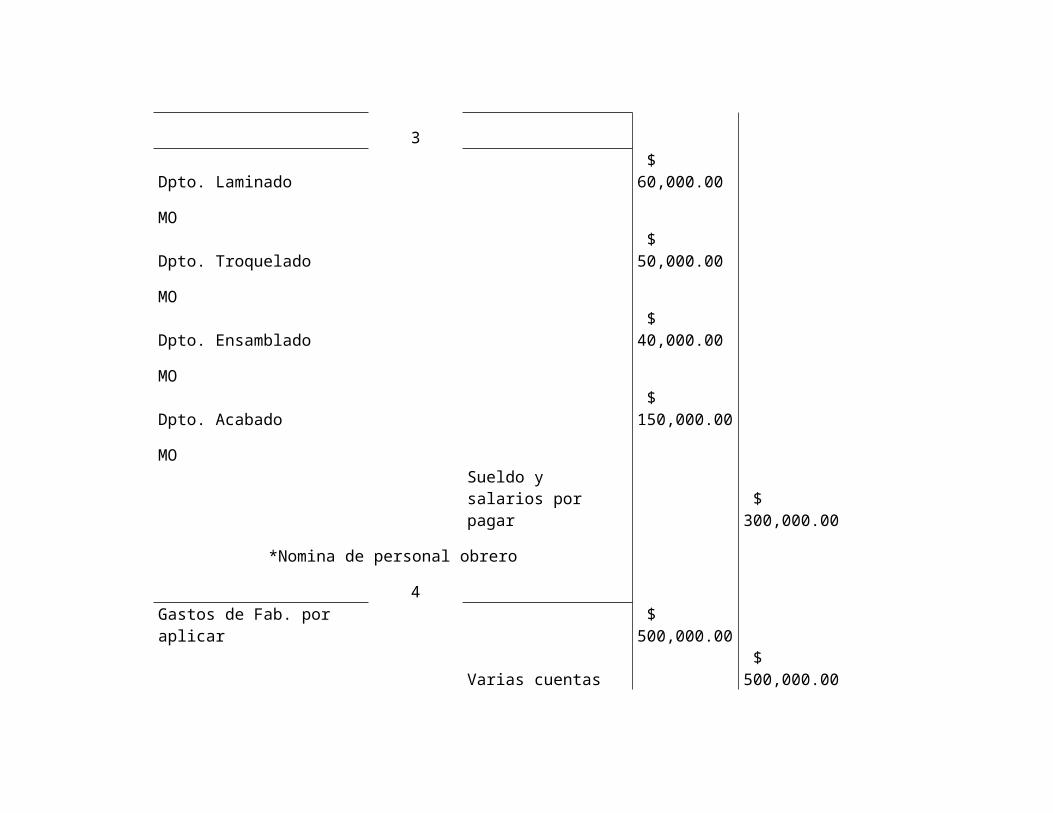

b) Contabilizar las operaciones en asientos de diario y cuentas T de mayor

1

Almacén MP $ 600,000.00

IVA acreditable $ 96,000.00

Proveedores $ 696,000.00

*Compra de MP a crédito

2

Dpto. Laminado $ 300,000.00

Materia Prima

Dpto. Ensamblado $ 30,000.00

Materia Prima

Dpto. Acabado $ 70,000.00

Materia Prima

Almacén MP $ 400,000.00

*Materiales utilizados en el ejercicio

3

Dpto. Laminado $ 60,000.00

MO

Dpto. Troquelado $ 50,000.00

MO

Dpto. Ensamblado $ 40,000.00

MO

Dpto. Acabado $ 150,000.00

MOSueldo y salarios por pagar

$ 300,000.00

*Nomina de personal obrero

4

Gastos de Fab. por aplicar $ 500,000.00

Varias cuentas $ 500,000.00

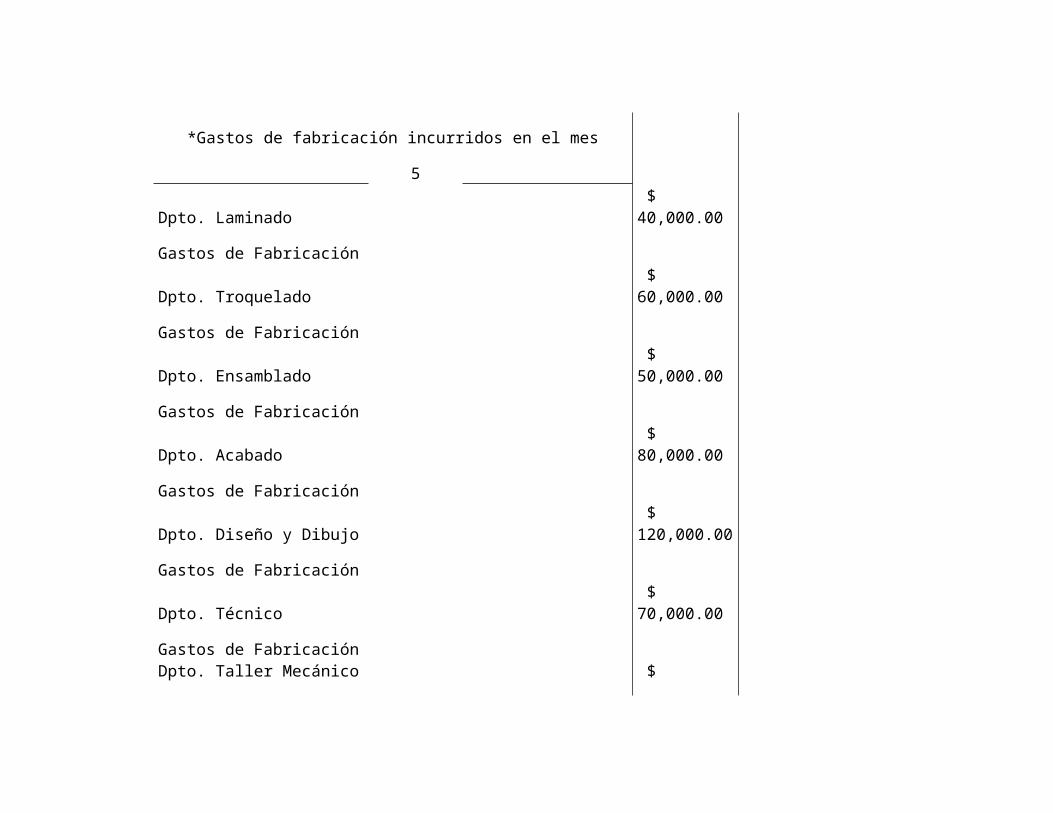

*Gastos de fabricación incurridos en el mes

5

Dpto. Laminado $ 40,000.00

Gastos de Fabricación

Dpto. Troquelado $ 60,000.00

Gastos de Fabricación

Dpto. Ensamblado $ 50,000.00

Gastos de Fabricación

Dpto. Acabado $ 80,000.00

Gastos de Fabricación

Dpto. Diseño y Dibujo $ 120,000.00

Gastos de Fabricación

Dpto. Técnico $ 70,000.00

Gastos de Fabricación

Dpto. Taller Mecánico $ 80,000.00

Gastos de Fab por aplicar

$ 500,000.00

*Distribución de Gastos a los Dpto. Según cedula de prorrateo

primario

Nota: La cedula de prorrateo primario se supone que se hizo en

su oportunidad

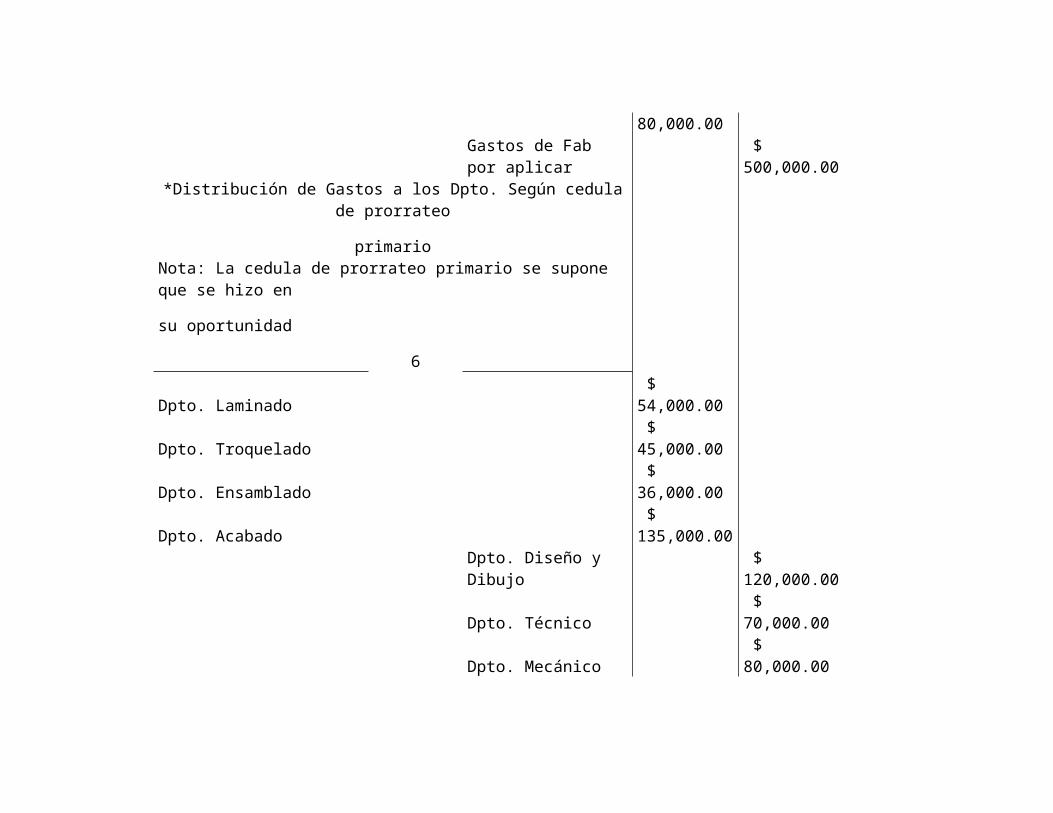

6

Dpto. Laminado $ 54,000.00

Dpto. Troquelado $ 45,000.00

Dpto. Ensamblado $ 36,000.00

Dpto. Acabado $ 135,000.00

Dpto. Diseño y Dibujo $ 120,000.00

Dpto. Técnico $ 70,000.00

Dpto. Mecánico $ 80,000.00

*Hoja de distribución de Dpto. de servicio

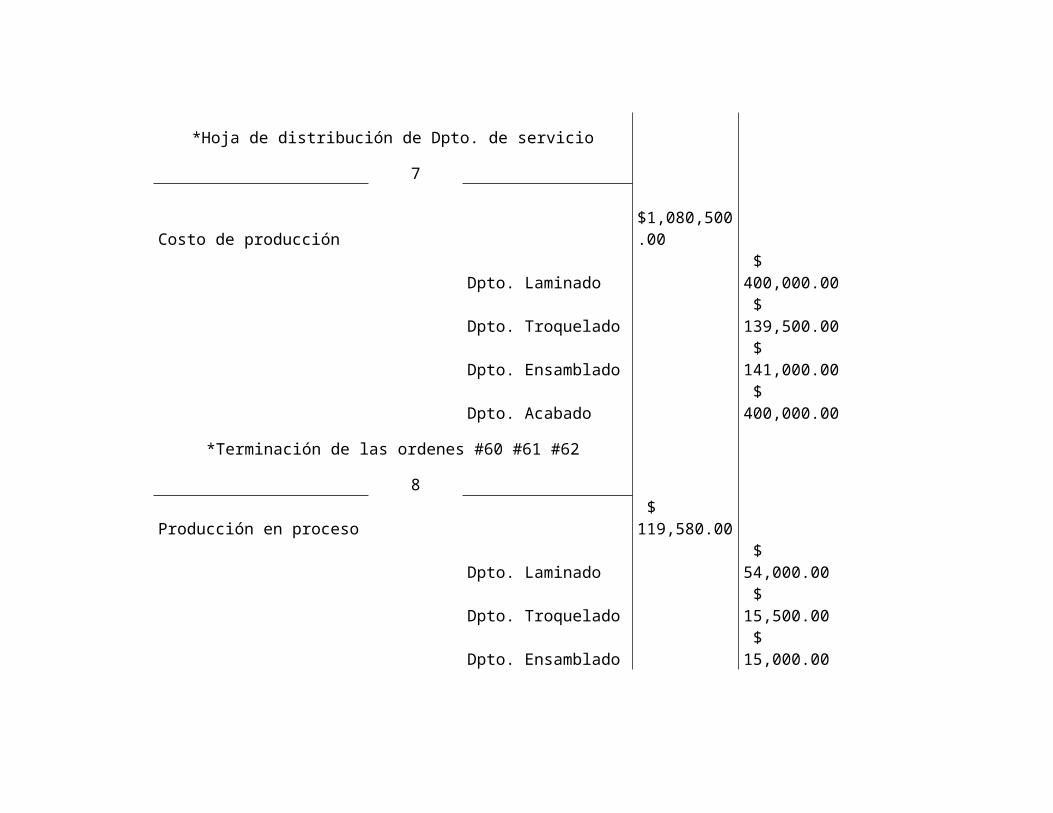

7

Costo de producción

$1,080,500.00

Dpto. Laminado $ 400,000.00

Dpto. Troquelado $ 139,500.00

Dpto. Ensamblado $ 141,000.00

Dpto. Acabado $ 400,000.00

*Terminación de las ordenes #60 #61 #62

8

Producción en proceso $ 119,580.00

Dpto. Laminado $ 54,000.00

Dpto. Troquelado $ 15,500.00

Dpto. Ensamblado $ 15,000.00

Dpto. Acabado $ 35,000.00

9

Clientes

$1,368,800.00

Ventas

$1,180,000.00

IVA trasladado $ 188,800.00

*Ventas realizadas en el ejercicio

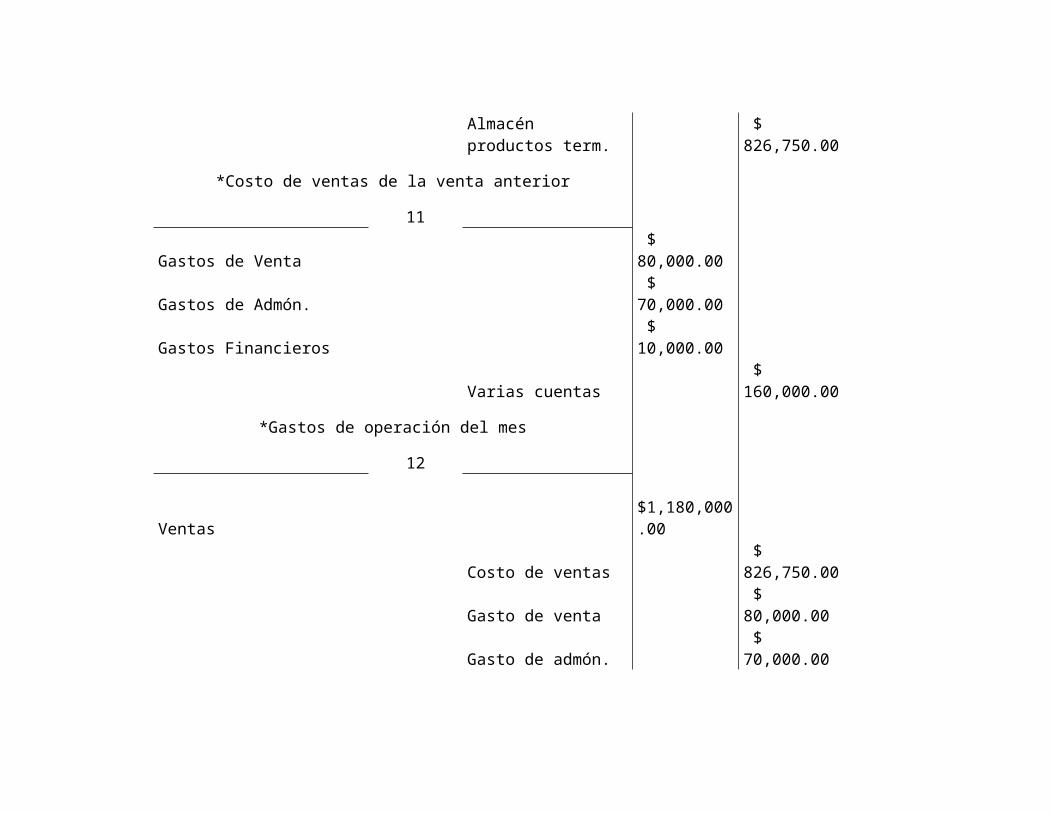

10

Costo de ventas $ 826,750.00

400 un. #1106 Gabinetes a $655 =

$262,000.0

0

600 un. #1113 Mesas a $680 =

$408,000.00

300 un. #1200 Trasteros a $522.50 =

$156,750.00

Almacén productos term.

$ 826,750.00

*Costo de ventas de la venta anterior

11

Gastos de Venta $ 80,000.00

Gastos de Admón. $ 70,000.00

Gastos Financieros $ 10,000.00

Varias cuentas $ 160,000.00

*Gastos de operación del mes

12

Ventas

$1,180,000.00

Costo de ventas $ 826,750.00

Gasto de venta $ 80,000.00

Gasto de admón. $ 70,000.00

Gasto financieros $ 10,000.00

Utilidad del Ejercicio $ 193,200.00

*Asiento para traspasar las cuentas de resultados al elaborar el estado

Almacén MP

1) $ 600,000.00

$ 400,000.00 (2

IVA acreditable

1) $ 96,000.00

Proveedores

$ 696,000.00 (1

Dpto. Laminado

2) $ 300,000.00

$ 400,000.00 (7

3) $ 60,000.00

$ 54,000.00 (8

5) $ 40,000.00

6) $ 54,000.00

Dpto. Ensamblado

2) $ 300,000.00

$ 141,000.00 (7

3) $ 40,000.00

$ 15,000.00 (8

5) $ 50,000.00

6) $ 36,000.00

Dpto. Acabado

2) $ 70,000.00

$ 400,000.00 (7

3) $ 150,000.00

$ 35,000.00 (8

5) $ 80,000.00

6) $ 135,000.00

Sueldos y salarios

$ 300,000.00 (3

Gastos de fab x aplicar

4) $ 500,000.00

$ 500,000.00 (5

Varias cuentas

$ 500,000.00 (4

$ 160,000.00

(11

Dpto. Troquelado

3) $

50,000.00 $ 139,500.00 (7

5) $ 60,000.00

$ 15,500.00 (8

6) $ 45,000.00

Dpto. Diseño y Dibujo

5) $ 120,000.00

$ 120,000.00 (6

Dpto. Técnico

5) $ 70,000.00

$ 70,000.00 (6

Costo de producción

7)

$1,080,500.00

$1,080,500.00

Dpto. Taller Mecánico

5) $ 80,000.00

$ 80,000.00 (6

Producción en proceso

8) $ 119,580.00

Clientes

9)

$1,368,800.00

Ventas12)

$1,180,000.

$1,180,000.

(9

00 00

IVA trasladado

$ 188,800.00 (9

Costo de venta10)

$ 826,750.00

$ 826,750.00

(12

Almacén de PT $1,080,500.00

$ 826,750.00

(10

Gastos de venta11)

$ 80,000.00

$ 80,000.00

(12

Gastos de admón.11)

$ 70,000.00

$ 70,000.00

(12

Gastos financieros11)

$ 10,000.00

$ 10,000.00

(12

Utilidad del ejercicio

$ 193,200.00

(12

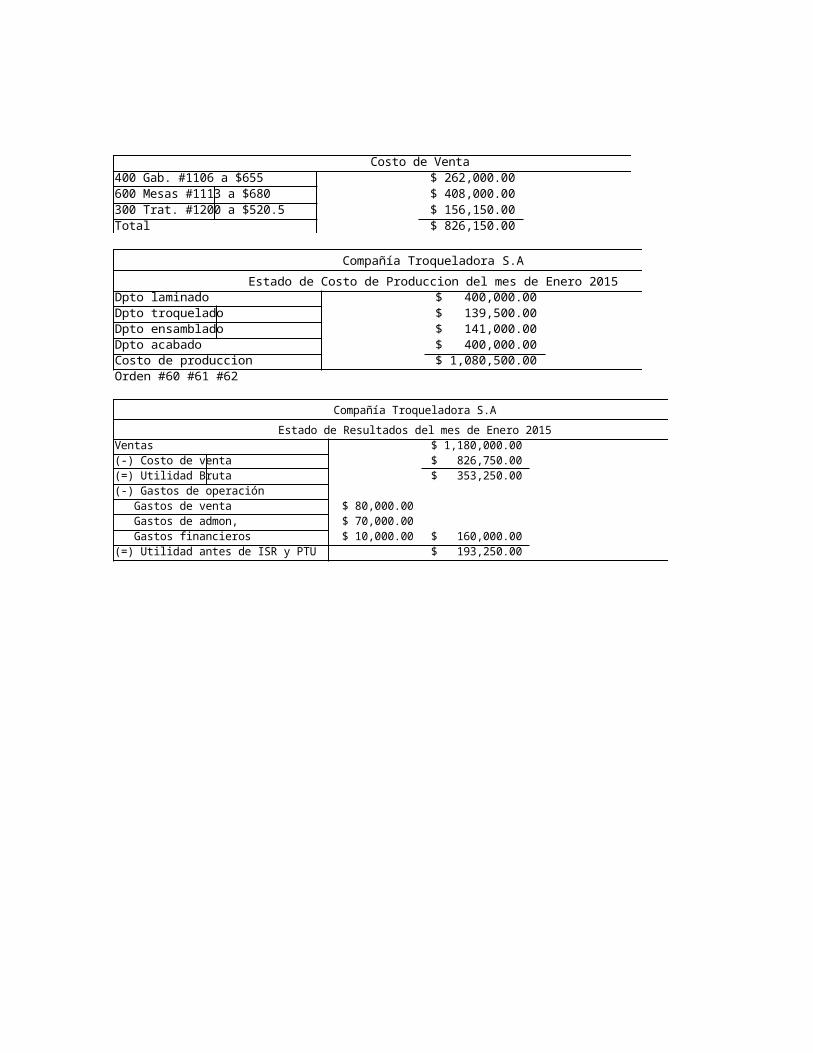

Costo de Venta400 Gab. #1106 a $655 $ 262,000.00 600 Mesas #1113 a $680 $ 408,000.00 300 Trat. #1200 a $520.5 $ 156,150.00 Total $ 826,150.00

Compañía Troqueladora S.A

Estado de Costo de Produccion del mes de Enero 2015Dpto laminado $ 400,000.00 Dpto troquelado $ 139,500.00 Dpto ensamblado $ 141,000.00 Dpto acabado $ 400,000.00 Costo de produccion $ 1,080,500.00 Orden #60 #61 #62

Compañía Troqueladora S.A

Estado de Resultados del mes de Enero 2015Ventas $ 1,180,000.00 (-) Costo de venta $ 826,750.00 (=) Utilidad Bruta $ 353,250.00 (-) Gastos de operación Gastos de venta $ 80,000.00 Gastos de admon, $ 70,000.00 Gastos financieros $ 10,000.00 $ 160,000.00 (=) Utilidad antes de ISR y PTU $ 193,250.00

Ejemplo #2.Compañía Industrial S.A

En el mes de Enero del 2015 en su sistema de costo de órdenes de producción realizo las siguientes operaciones (clases)

1. Se compra materia prima por $200,000 a crédito.

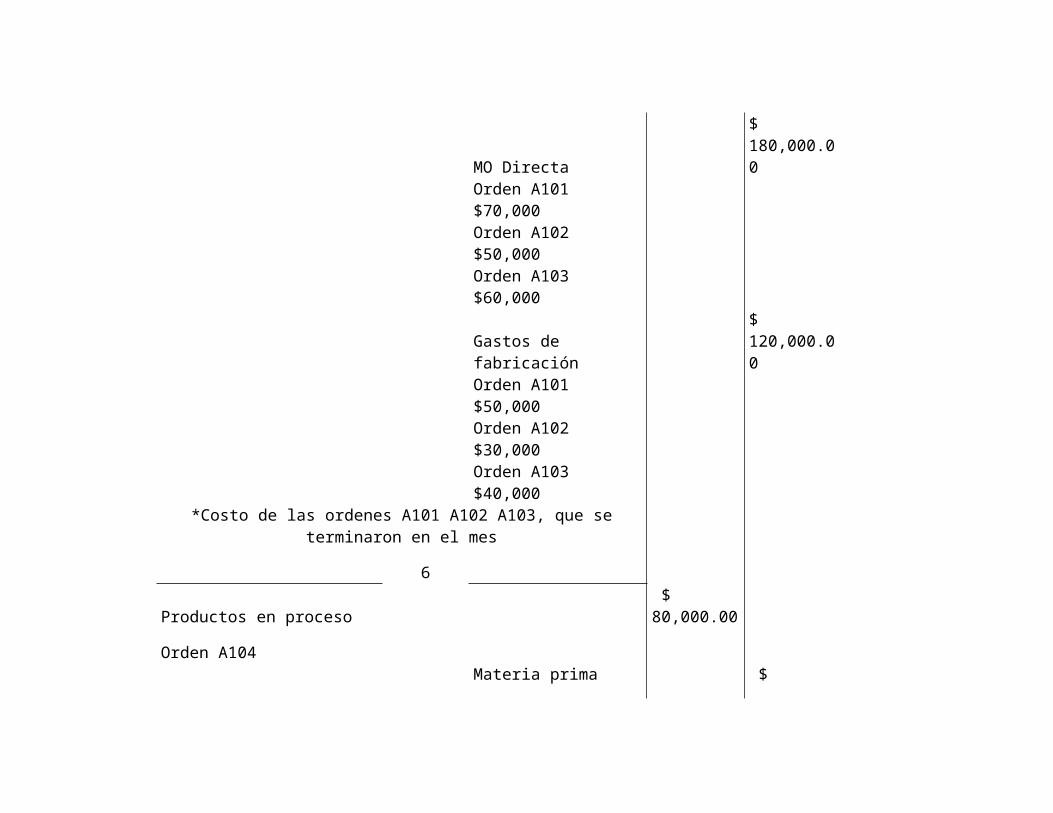

2. Materia prima utilizada en el mes $180,000:Orden de producción #A101 $60,000Orden de producción #A102 $40,000Orden de producción #A103 $50,000Orden de producción #A104 $30,000

3. La MO directa utilizada en el ejercicio fue de $220,000:Orden de producción #A101 $70,000Orden de producción #A102 $50,000Orden de producción #A103 $60,000Orden de producción #A104 $40,000

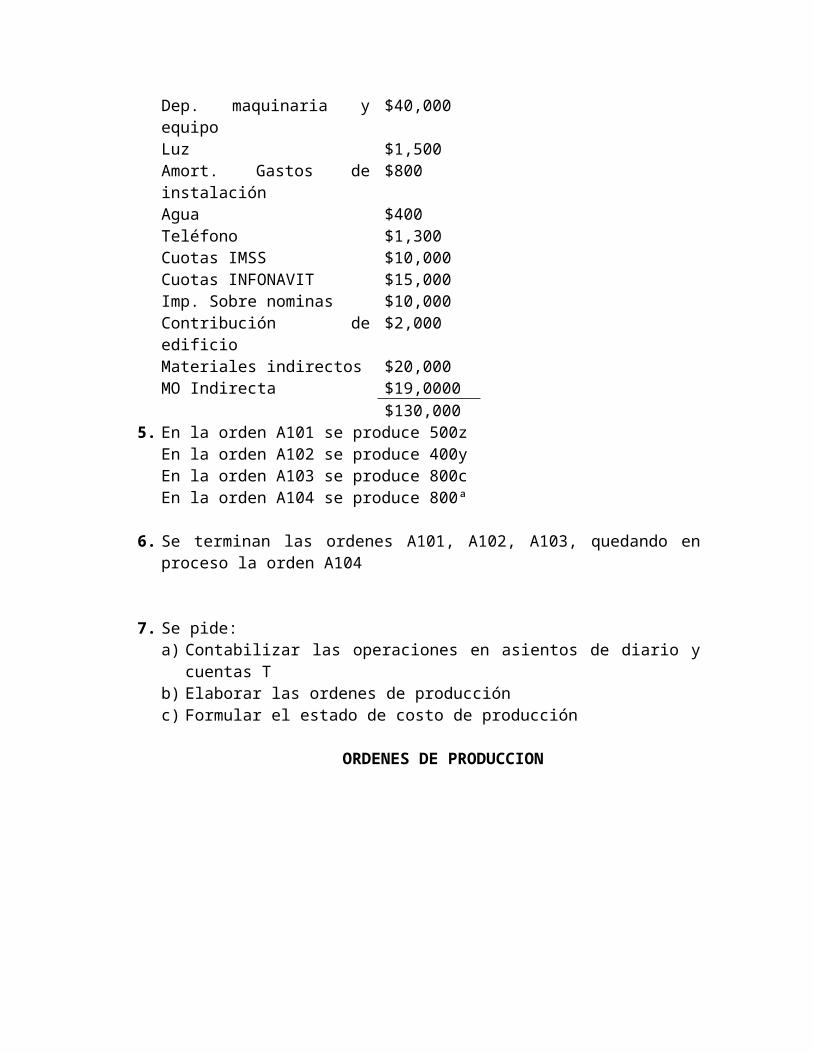

4. Los gastos de fabricación del ejercicio fueron de $130,000:Orden de producción #A101 $50,000Orden de producción #A102 $30,000Orden de producción #A103 $40,000Orden de producción #A104 $10,000

Fuerza $10,000Dep. maquinaria y equipo $40,000Luz $1,500Amort. Gastos de instalación $800Agua $400Teléfono $1,300Cuotas IMSS $10,000Cuotas INFONAVIT $15,000Imp. Sobre nominas $10,000Contribución de edificio $2,000Materiales indirectos $20,000MO Indirecta $19,0000

$130,0005. En la orden A101 se produce 500z

En la orden A102 se produce 400yEn la orden A103 se produce 800cEn la orden A104 se produce 800ª

6. Se terminan las ordenes A101, A102, A103, quedando en proceso la orden A104

7. Se pide:

a) Contabilizar las operaciones en asientos de diario y cuentas Tb) Elaborar las ordenes de producciónc) Formular el estado de costo de producción

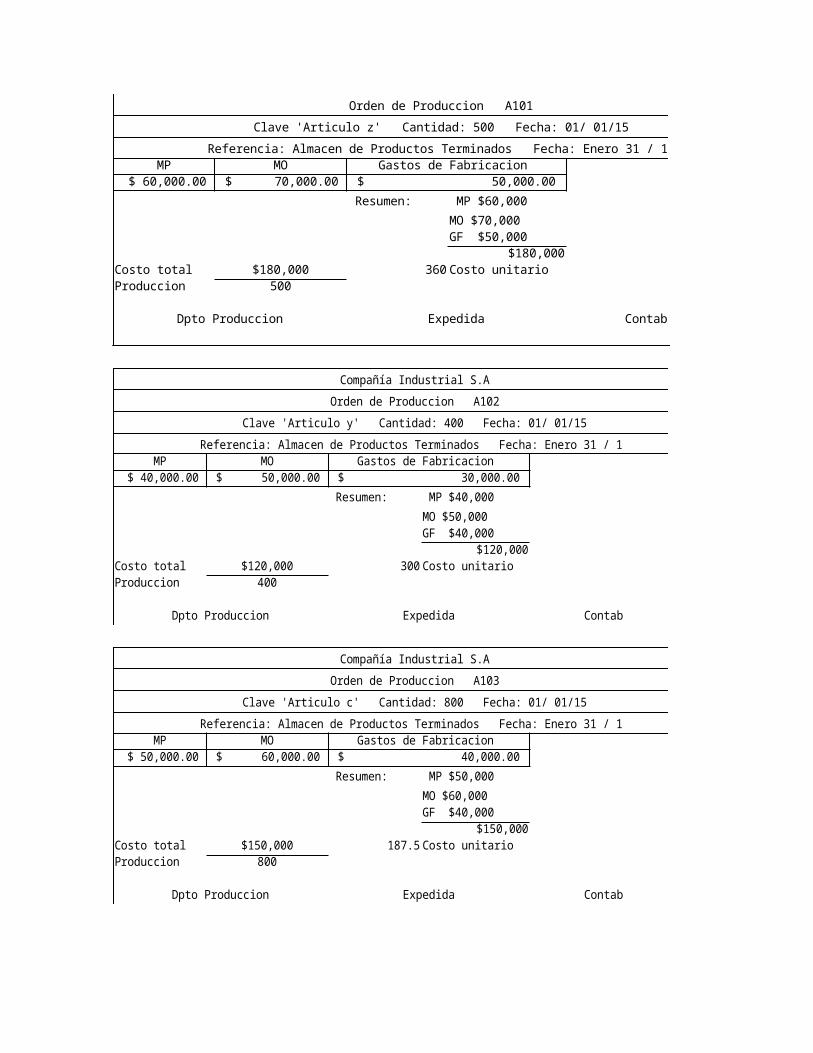

ORDENES DE PRODUCCION

Orden de Produccion A101

Clave 'Articulo z' Cantidad: 500 Fecha: 01/ 01/15

Referencia: Almacen de Productos Terminados Fecha: Enero 31 / 15MP MO Gastos de Fabricacion

$ 60,000.00 $ 70,000.00 $ 50,000.00

Resumen: MP $60,000

MO $70,000GF $50,000

$180,000Costo total $180,000 360 Costo unitarioProduccion 500

Dpto Produccion Expedida Contabilidad

Compañía Industrial S.A

Orden de Produccion A102

Clave 'Articulo y' Cantidad: 400 Fecha: 01/ 01/15

Referencia: Almacen de Productos Terminados Fecha: Enero 31 / 15MP MO Gastos de Fabricacion

$ 40,000.00 $ 50,000.00 $ 30,000.00

Resumen: MP $40,000

MO $50,000GF $40,000

$120,000Costo total $120,000 300 Costo unitarioProduccion 400

Dpto Produccion Expedida Contabilidad

Compañía Industrial S.A

Orden de Produccion A103

Clave 'Articulo c' Cantidad: 800 Fecha: 01/ 01/15

Referencia: Almacen de Productos Terminados Fecha: Enero 31 / 15MP MO Gastos de Fabricacion

$ 50,000.00 $ 60,000.00 $ 40,000.00

Resumen: MP $50,000

MO $60,000GF $40,000

$150,000Costo total $150,000 187.5 Costo unitarioProduccion 800

Dpto Produccion Expedida Contabilidad

1

Almacén MP $ 200,000.00

IVA acreditable $ 32,000.00

Proveedores $ 232,000.00

*Compra de MP a crédito

2

MP $ 180,000.00

Orden A101 $60,000

Orden A102 $40,000

Orden A103 $50,000

Orden A104 $30,000

Almacén MP $ 180,000.00

*Resumen de las adquisiciones de almacén

3

MO directa $ 220,000.00

ASIENTOS CONTABLES

Orden A101 $70,000

Orden A102 $50,000

Orden A103 $60,000

Orden A104 $40,000 Sueldo y salarios por pagar

$ 220,000.00

*Sueldos del ejercicio

4

Gastos de Fab. $ 130,000.00

Orden A101 $50,000

Orden A102 $30,000

Orden A103 $40,000

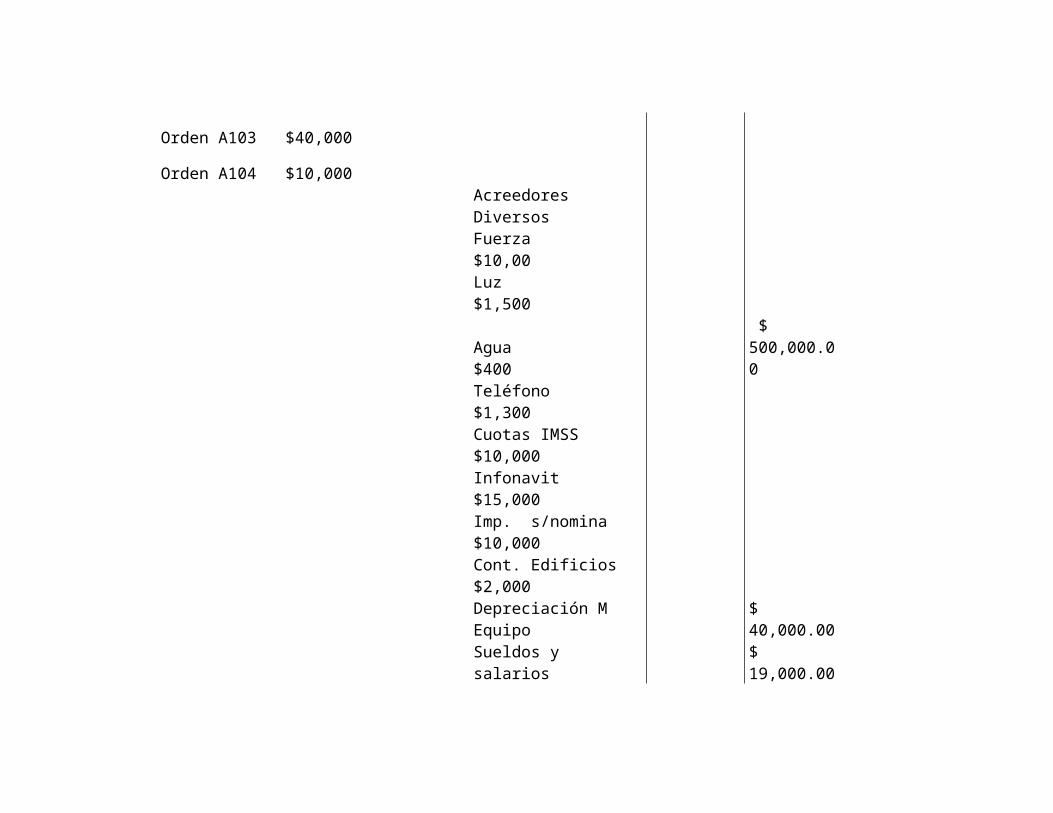

Orden A104 $10,000

Acreedores DiversosFuerza $10,00Luz $1,500Agua $400

$ 500,000.00

Teléfono $1,300Cuotas IMSS $10,000Infonavit $15,000Imp. s/nomina $10,000Cont. Edificios $2,000

Depreciación M Equipo $ 40,000.00

Sueldos y salarios$ 19,000.00

Amor. Gastos de Inst.$ 800.00

Almacén de Mat Indirectos

$ 20,000.00

*Gastos de fabricación del ejercicio

5

Almacén de productos term. $ 450,000.00

500 artículos ‘z’ a $360 - $180,000400 artículos ‘y’ a $300 - $120,000 800 artículos ‘c’ a $87.5 - $150,000

MP $ 150,000.00

Orden A101 $60,000

Orden A102 $40,000

Orden A103 $50,000

MO Directa$ 180,000.00

Orden A101 $70,000

Orden A102 $50,000

Orden A103 $60,000

Gastos de fabricación$ 120,000.00

Orden A101 $50,000

Orden A102 $30,000

Orden A103 $40,000*Costo de las ordenes A101 A102 A103, que se terminaron en el

mes

6

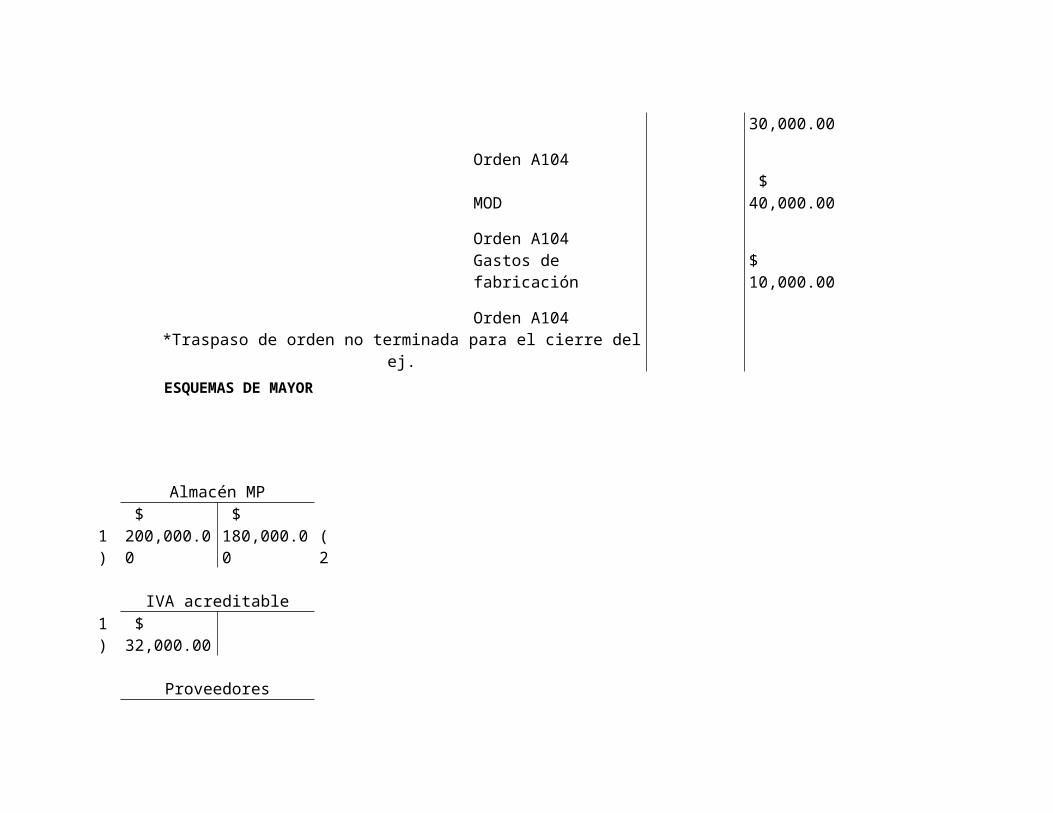

Productos en proceso $ 80,000.00

Orden A104

Materia prima $ 30,000.00

Orden A104

MOD $ 40,000.00

Orden A104

Gastos de fabricación$ 10,000.00

Orden A104

*Traspaso de orden no terminada para el cierre del ej.

Almacén MP

1) $ 200,000.00

$ 180,000.00 (2

IVA acreditable

1) $ 32,000.00

Proveedores

$ 232,000.00 (1

MP

ESQUEMAS DE MAYOR

2) $ 180,000.00

$ 150,000.00 (5$ 300,000.00 (6

MO

3) $ 220,000.00

$ 180,000.00 (5$ 40,000.00 (6

Sueldos y salarios $ 220,000.00 (3$ 19,000.00 (4

G. de fabricación

4) $ 130,000.00

$ 120,000.00 (5$ 10,000.00 (6

Acreedores Diversos

$ 50,200.00 (4

Dep. maquinaria y equipo $ (4

40,000.00

Amortización de g. instalación

$ 800.00 (4

Almacén Mat. Indirectos

$ 20,000.00 (4

Almacén productos t.

5) $ 450,000.00

Producción en proceso

6) $ 80,000.00

Compañía Industrial S.A

Estado de Costo de Produccion

Del 1 al 31 Enero del 2015Materia Prima $ 180,000.00 Mano de obra directa $ 220,000.00 (=) Costo primo $ 400,000.00 (+) Gastos de fabricacion $ 130,000.00 (=) Costo previo $ 530,000.00 (-) Produccion en proceso $ 80,000.00 (=) Costo de produccion $ 450,000.00

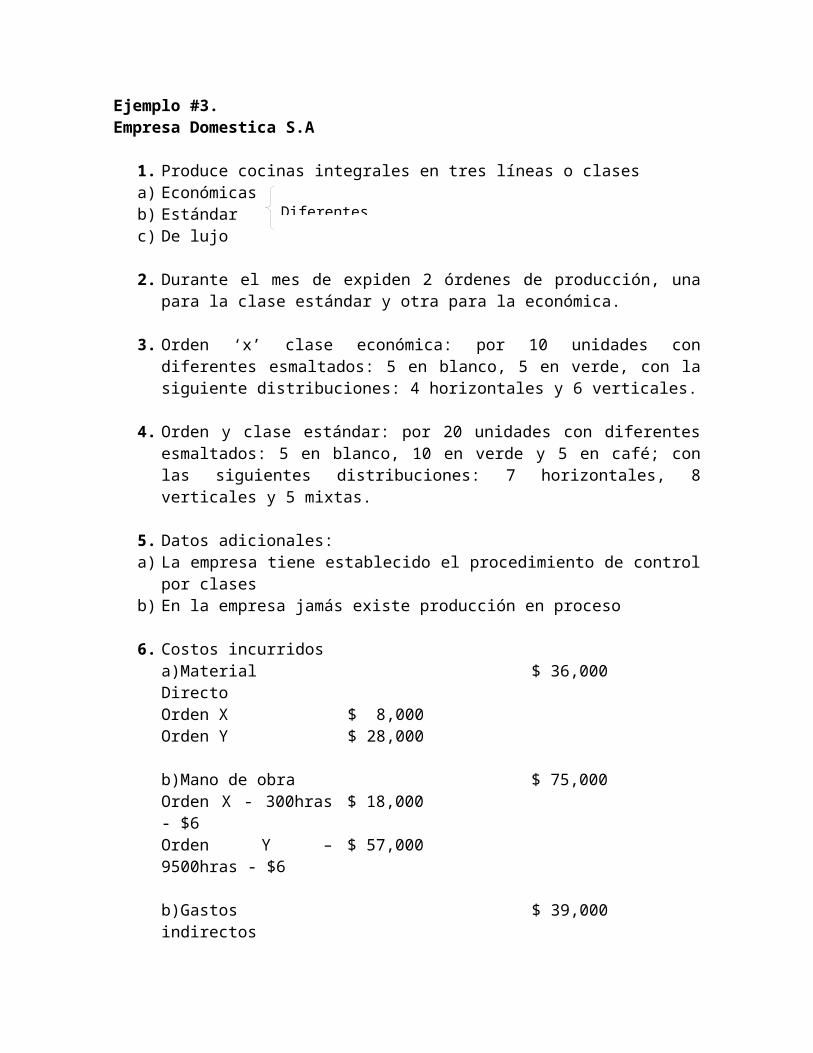

Ejemplo #3.Empresa Domestica S.A

1. Produce cocinas integrales en tres líneas o clasesa) Económicasb) Estándarc) De lujo

2. Durante el mes de expiden 2 órdenes de producción, una para la clase estándar y otra para la económica.

3. Orden ‘x’ clase económica: por 10 unidades con diferentes esmaltados: 5 en blanco, 5 en verde, con la siguiente distribuciones: 4 horizontales y 6 verticales.

4. Orden y clase estándar: por 20 unidades con diferentes esmaltados: 5 en blanco, 10 en verde y 5 en café; con las siguientes distribuciones: 7 horizontales, 8 verticales y 5 mixtas.

5. Datos adicionales:a) La empresa tiene establecido el procedimiento de control por clasesb) En la empresa jamás existe producción en proceso

6. Costos incurridosa)Material Directo $ 36,000Orden X $ 8,000Orden Y $ 28,000

b)Mano de obra $ 75,000Orden X - 300hras - $6 $ 18,000Orden Y – 9500hras - $6

$ 57,000

b)Gastos indirectos $ 39,000Aplicable a las ordenes en las horas directas trabajadas.

7. Se vende la totalidad de la producción a 1.5% de su costo de elaboración.

8. Los gastos de distribución y administración ascendieron a $38,000

9. Se pide:a) Elaborar los asientos de diario y esquemas de mayorb) Determinar el costo unitario por clasec) Hacer el estado de resultados

Diferentes colores

Solución:I. Aplicación de los gastos indirectos de las órdenes de producción por

clase tomando como base las horas trabajadas.

Coeficiente regulador $ 39,000

$3.12

$ 12,500

Orden X 3,000 3.12 $ 9,360.00 Orden Y 9,500 3.12 $ 29,640.00

Total 12500 $ 39,000.00

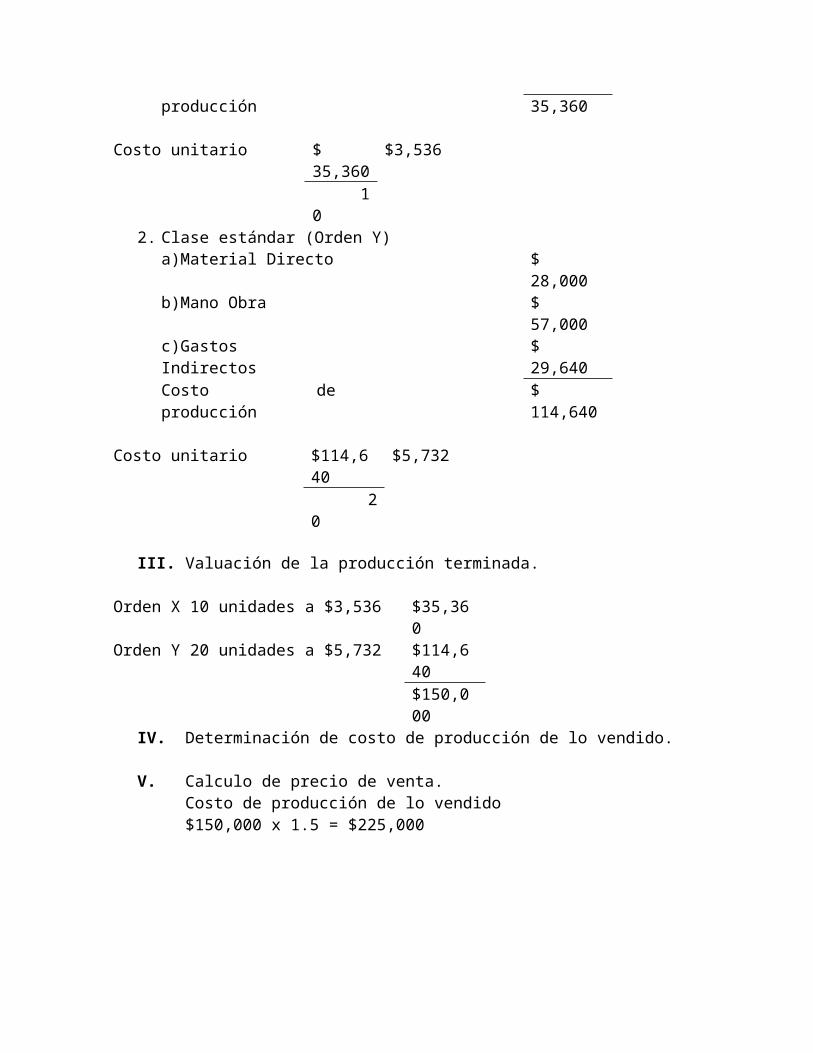

II. Determinación del costo unitario por clase.

1. Clase económica (Orden X)a)Material Directo $ 8,000b)Mano Obra $ 18,000c)Gastos Indirectos $ 9,300Costo de producción $ 35,360

Costo unitario $ 35,360

$3,536

10

2. Clase estándar (Orden Y)a)Material Directo $ 28,000b)Mano Obra $ 57,000c)Gastos Indirectos $ 29,640Costo de producción $ 114,640

Costo unitario $114,640 $5,732 20

III. Valuación de la producción terminada.

Orden X 10 unidades a $3,536 $35,360Orden Y 20 unidades a $5,732 $114,640

$150,000IV. Determinación de costo de producción de lo vendido.

V. Calculo de precio de venta.Costo de producción de lo vendido$150,000 x 1.5 = $225,000

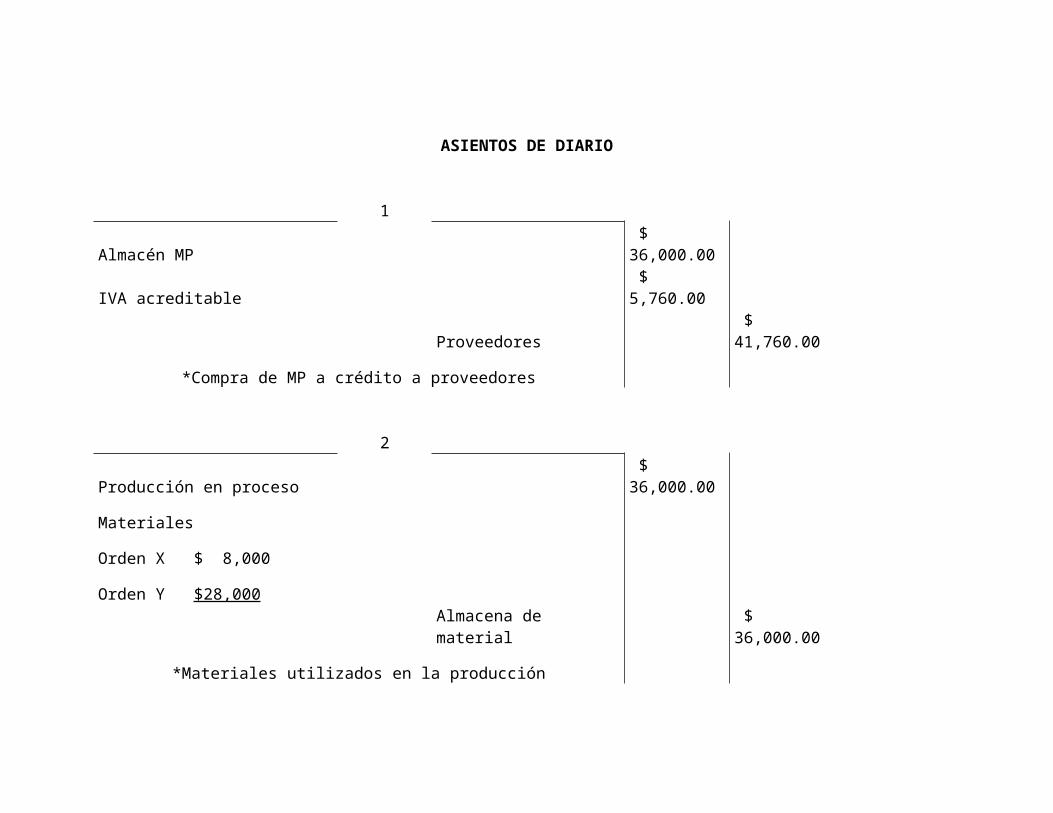

ASIENTOS DE DIARIO

1

Almacén MP $ 36,000.00

IVA acreditable $ 5,760.00

Proveedores $ 41,760.00

*Compra de MP a crédito a proveedores

2

Producción en proceso $ 36,000.00

Materiales

Orden X $ 8,000

Orden Y $28,000

Almacena de material $ 36,000.00

*Materiales utilizados en la producción

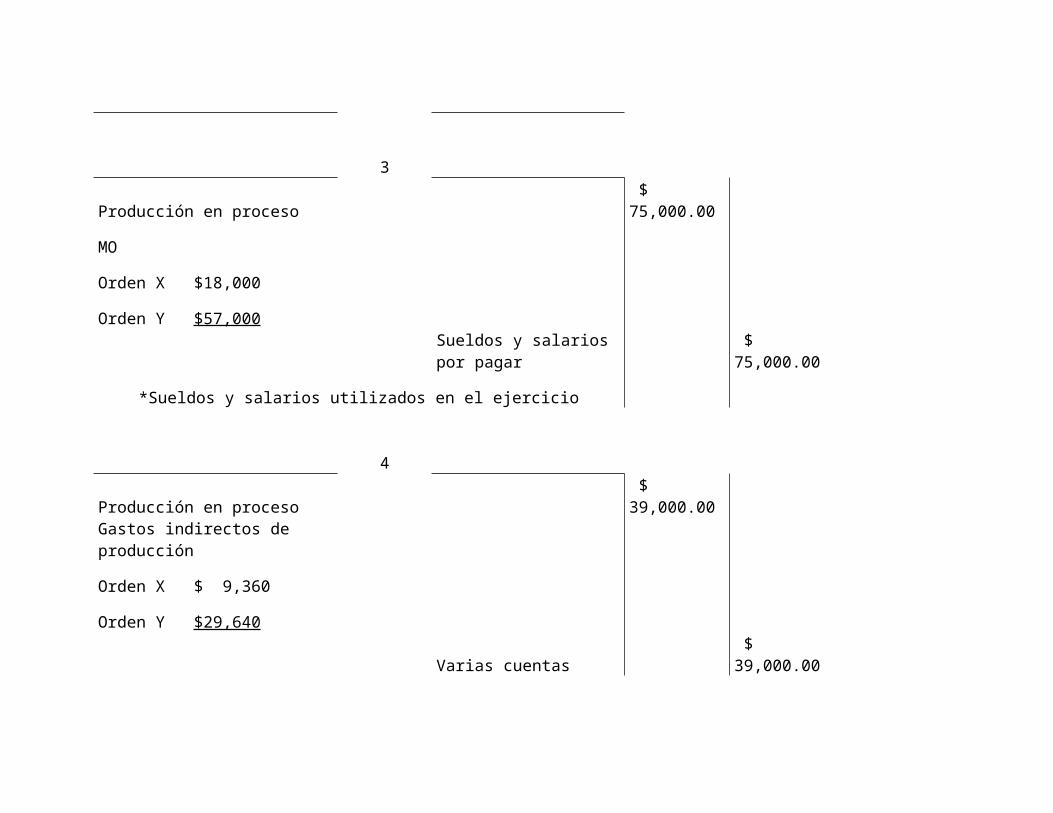

3

Producción en proceso $ 75,000.00

MO

Orden X $18,000

Orden Y $57,000Sueldos y salarios por pagar

$ 75,000.00

*Sueldos y salarios utilizados en el ejercicio

4

Producción en proceso $ 39,000.00

Gastos indirectos de producción

Orden X $ 9,360

Orden Y $29,640

Varias cuentas $ 39,000.00

*Gastos incurridos en la producción

5

Almacén de artículos terminados $ 150,000.00

Producción en proceso$ 150,000.000

Materia Prima $36,000

Mano de Obra $75,000Gastos Indirectos $39,000

*Producción terminada del ejercicio

6

Clientes $ 261,000.00

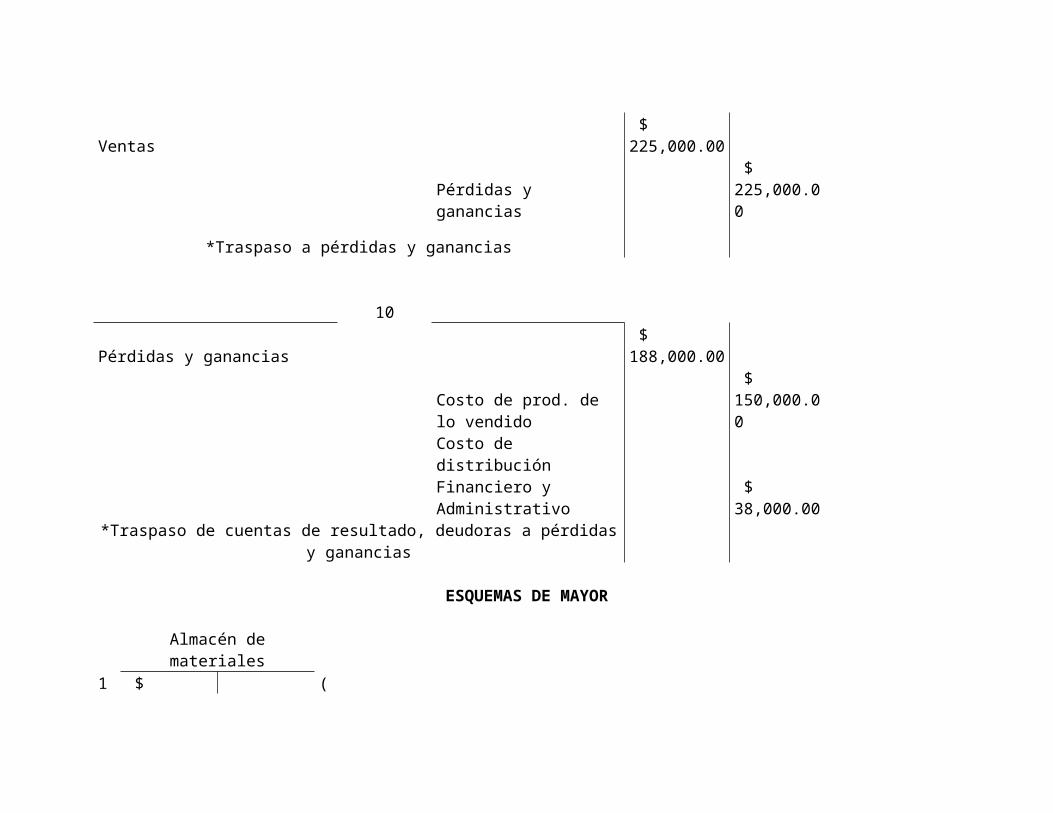

Ventas $ 225,000.00

IVA trasladado$ 36,000.00

*Ventas efectuadas a crédito

7 Costo de producción de lo vendido

$ 150,000.00

Almacén de art. terminados

$ 150,000.00

*Contabilización de costo por las ventas a crédito

8

Costo de distribución $ 38,000.00

Financiero y administrativo

Varias cuentas $ 38,000.00

*Gastos del ejercicio

9

Ventas $ 225,000.00

Pérdidas y ganancias $ 225,000.00

*Traspaso a pérdidas y ganancias

10

Pérdidas y ganancias $ 188,000.00

Costo de prod. de lo vendido

$ 150,000.00

Costo de distribuciónFinanciero y Administrativo

$ 38,000.00

*Traspaso de cuentas de resultado, deudoras a pérdidas y ganancias

ESQUEMAS DE MAYOR

Almacén de materiales

1) $ 36,000.00 $36,000.00 (2

IVA acreditable

1) $ 5,760.00

Proveedores

$ 41,760.00 (1

Producción en proceso

2) $ 36,000.00

$ 150,000.00 (5

3)$ 75,000.00

4)$ 39,000.00

Sueldos y salarios

$ 75,000.00 (3

Varias cuentas

$ 39,000.00 (4$ (8

38,000.00

Almacén de art. terminados

5) $ 150,000.00

$ 150,000.00 (7

Clientes

6) $ 261,000.00

Ventas

9) $ 225,000.00

$ 225,000.00 (6

IVA trasladado $ 36,000.00 (6

Costo de prod. de lo vendido

7) $ 150,000.00

$ 150,000.00

(10

Costo de prod. financiero y administrativo

8) $ 38,000.00

$ 38,000.00

(10

Pérdidas y ganancias10 $ $ (9

) 188,000.00 225,000.00

Empresa Domestica S.A

Estado de Resultados del mes de Enero 2015Ventas $ 225,000.00 (-) Costo de produccion $ 150,000.00 (=) Utilidad Bruta $ 75,000.00 (-) Gastos financieros y admon. $ 38,000.00 (=) Utilidad antes de ISR y PTU $ 37,000.00

Empresa Domestica S.A

Estado de Costo de Produccion

Del 1 al 31 Enero del 2015Materiales utilizados $ 36,000.00 Mano de obra directa $ 75,000.00 (=) Costo primo $ 111,000.00 (+) Gastos indirectos de prod. $ 39,000.00 (=) Costo de produccion $ 150,000.00

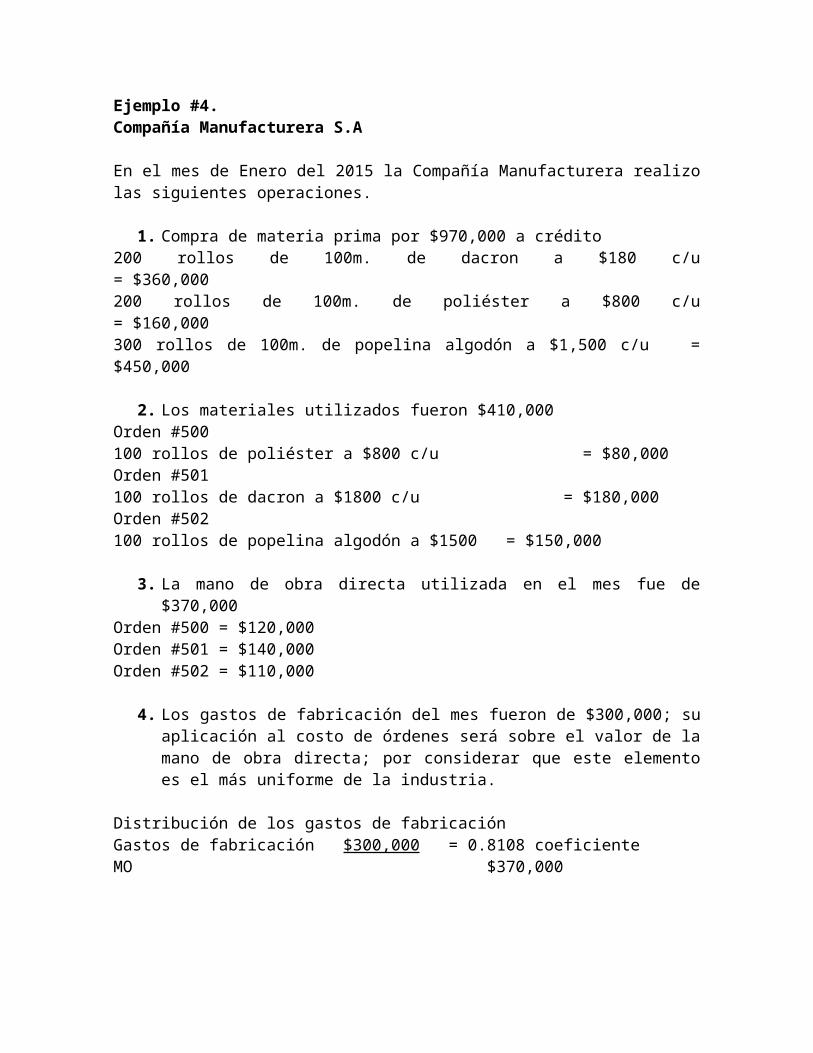

Ejemplo #4.Compañía Manufacturera S.A

En el mes de Enero del 2015 la Compañía Manufacturera realizo las siguientes operaciones.

1. Compra de materia prima por $970,000 a crédito 200 rollos de 100m. de dacron a $180 c/u = $360,000200 rollos de 100m. de poliéster a $800 c/u = $160,000300 rollos de 100m. de popelina algodón a $1,500 c/u = $450,000

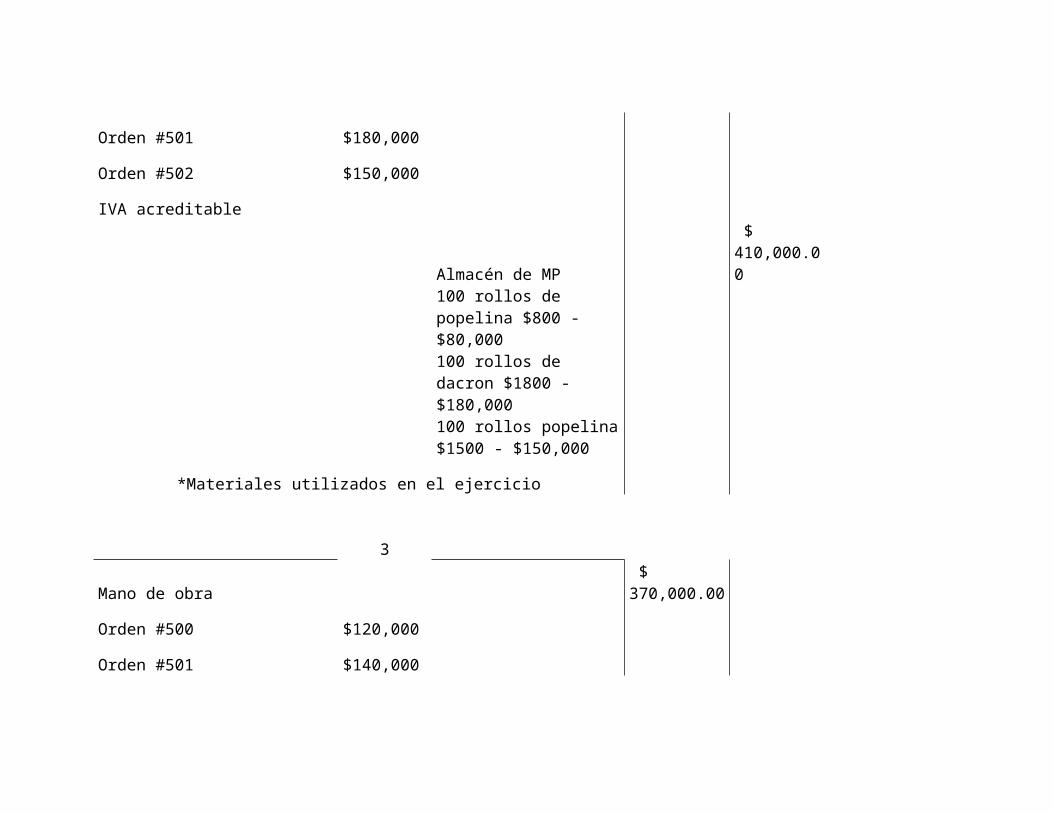

2. Los materiales utilizados fueron $410,000Orden #500 100 rollos de poliéster a $800 c/u = $80,000Orden #501100 rollos de dacron a $1800 c/u = $180,000Orden #502100 rollos de popelina algodón a $1500 = $150,000

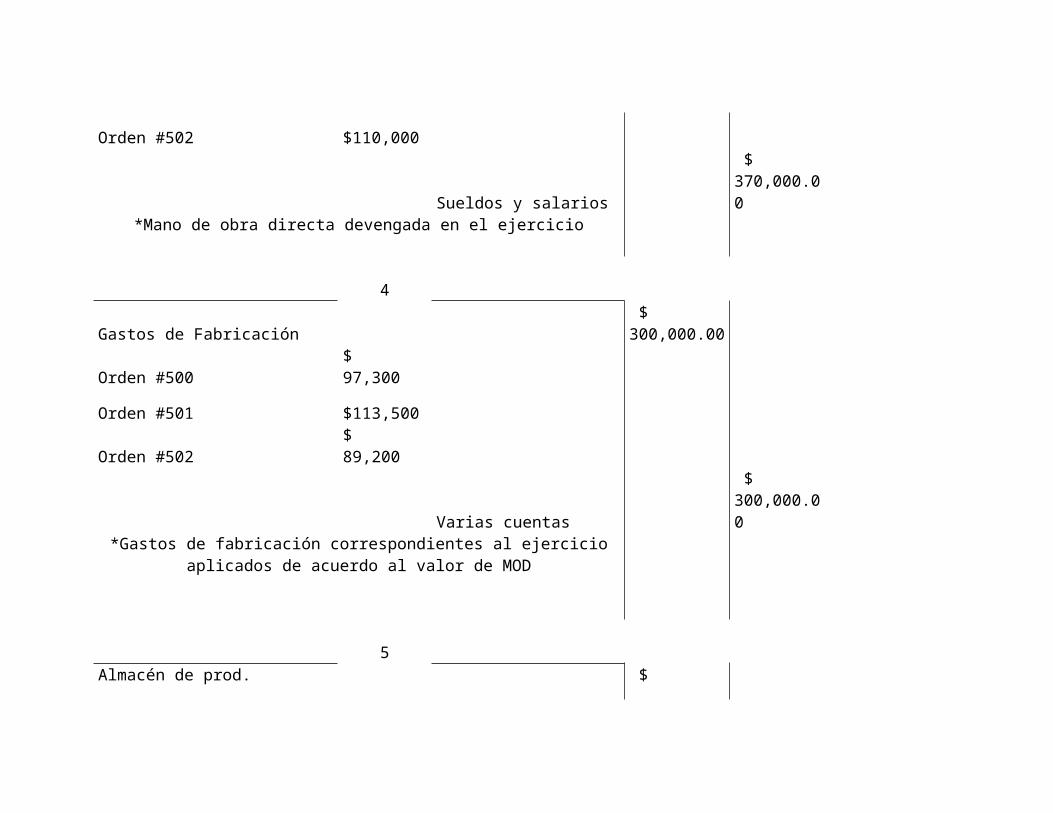

3. La mano de obra directa utilizada en el mes fue de $370,000Orden #500 = $120,000Orden #501 = $140,000Orden #502 = $110,000

4. Los gastos de fabricación del mes fueron de $300,000; su aplicación al costo de órdenes será sobre el valor de la mano de obra directa; por considerar que este elemento es el más uniforme de la industria.

Distribución de los gastos de fabricaciónGastos de fabricación $300,000 = 0.8108 coeficienteMO $370,000

Orden Valor MO Coeficiente Gastos de fabricacion#500 $ 120,000.00 0.8108 $ 97,296.00 #501 $ 140,000.00 0.8108 $ 113,512.00 #502 $ 110,000.00 0.818 $ 89,188.00

$ 370,000.00 $ 299,996.00

5. El volumen de la producción fue el siguiente:Orden #500 600 camisas juveniles2000 camisas talla #81000 camisas talla #101000 camisas talla #121000 camisas talla #14

Orden #501 5500 camisas para caballero1800 camisas talla #14

1200 camisas talla #14.58000 camisas talla #151700 camisas talla #15.5

Orden #502 5400 camisas para caballero1700 camisas talla #161500 camisas talla #16.52200 camisas talla #17

6. Se terminan las ordenes #500 y #501, quedando en proceso la orden #502

7. Las ventas del mes fueron $868,0005000 camisas juvenil poliéster a $80 c/u = $400,0003600 camisas juveniles caballero dacron a $130 c/u = $468,000

8. Los gastos de operación del mes fueron $140,000Gastos de venta $60,000Gastos de admón. $80,000

9. Se pide:a) Contabilizar las operaciones en asientos de diario y esquemas de mayorb) Hacer las ordenes de costo de producciónc) Elaborar el estado de costo de producciónd) Formular el estado de resultados

ORDENES DE PRODUCCION

Compañía Manufacturera S.A

Orden de Produccion #500

6000 camisas juvenilMP MO Gastos de Fabricacion

$ 80,000.00 $ 120,000.00 $ 97,300.00

2000 talla #8 Resumen: MP $80,000

1000 talla #10 MO $120,0001000 talla #12 GF $97,3601000 talla #14 $ 297,300.00

6000Costo total $ 297,300.00 49.55 Costo unitarioProduccion 6000

Dpto Produccion Expedida Contabilidad

Compañía Manufacturera S.A

Orden de Produccion #501

5500 camisas caballeroMP MO Gastos de Fabricacion

$ 180,000.00 $ 140,000.00 $ 113,500.00

1800 talla #14 Resumen: MP $180,000

1200 talla #14.5 MO $140,000800 talla #15 GF $113,5001700 talla #15.5 $ 433,500.00

5500Costo total $ 433,500.00 78.818181818 Costo unitarioProduccion 5500

Dpto Produccion Expedida Contabilidad

Compañía Manufacturera S.A

Orden de Produccion #502

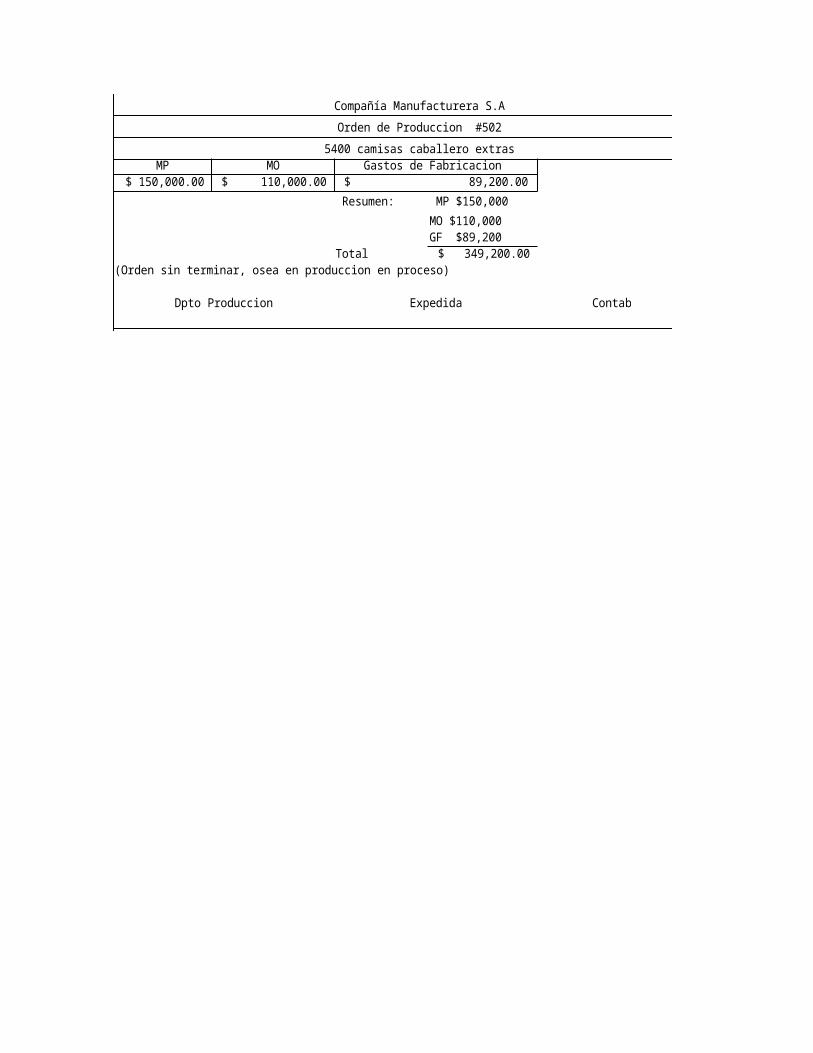

5400 camisas caballero extrasMP MO Gastos de Fabricacion

$ 150,000.00 $ 110,000.00 $ 89,200.00

Resumen: MP $150,000

MO $110,000GF $89,200

Total $ 349,200.00 (Orden sin terminar, osea en produccion en proceso)

Dpto Produccion Expedida Contabilidad

1

Almacén MP $ 970,000.00

200 rollos de 100m. dacron $1800 c/u = $360,000200 rollos de 100m. poliéster $800 c/u = $160,000300 rollos de 100m. popelina$1,500 c/u = $450,000

IVA acreditable $ 155,200.00

Proveedores $ 1,125,200.00

Industria textil ‘La Norteña SA’

*Compra de MP a crédito

2

Materia Prima $ 410,000.00

Orden #500 $80,000

Orden #501 $180,000

Orden #502 $150,000

IVA acreditable

Almacén de MP $ 410,000.00

100 rollos de popelina $800 - $80,000100 rollos de dacron $1800 - $180,000100 rollos popelina $1500 - $150,000

*Materiales utilizados en el ejercicio

3

Mano de obra $ 370,000.00

Orden #500 $120,000

Orden #501 $140,000

Orden #502 $110,000

Sueldos y salarios $ 370,000.00

*Mano de obra directa devengada en el ejercicio

4

Gastos de Fabricación $ 300,000.00

Orden #500 $ 97,300

Orden #501 $113,500

Orden #502 $ 89,200

Varias cuentas $ 300,000.00

*Gastos de fabricación correspondientes al ejercicio aplicados de acuerdo al valor de MOD

5

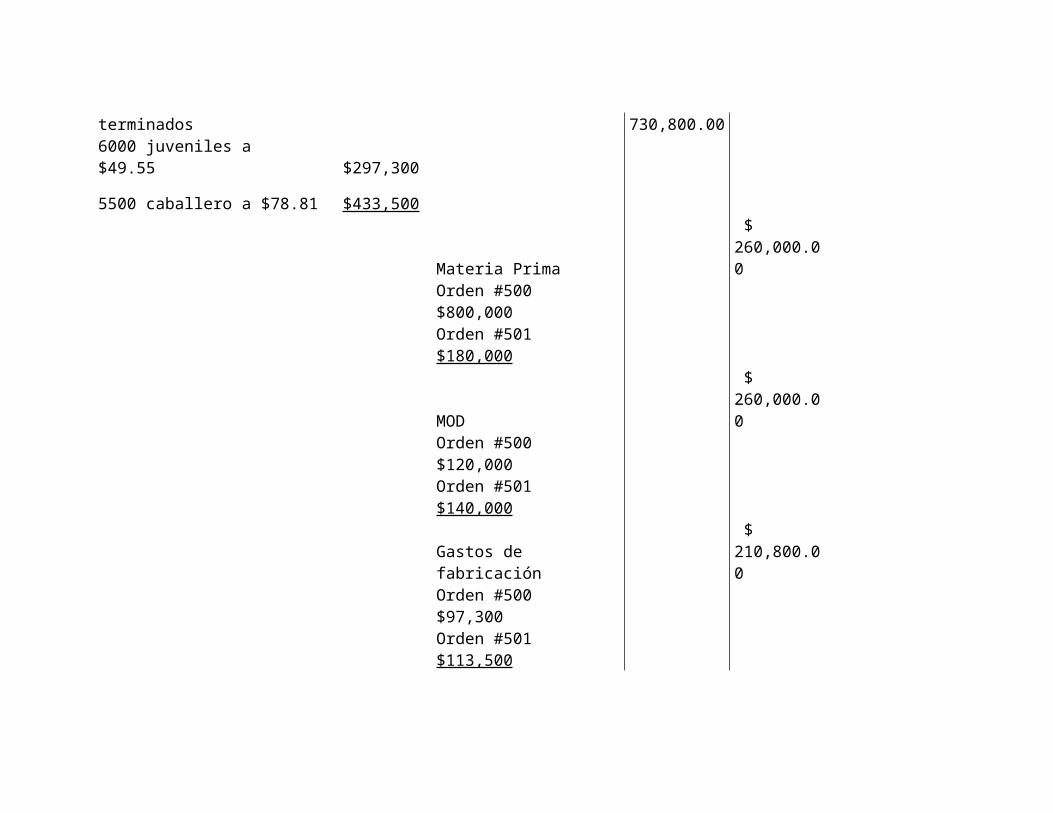

Almacén de prod. terminados $ 730,800.00

6000 juveniles a $49.55 $297,300

5500 caballero a $78.81 $433,500

Materia Prima $ 260,000.00

Orden #500 $800,000

Orden #501 $180,000

MOD $ 260,000.00

Orden #500 $120,000

Orden #501 $140,000

Gastos de fabricación $ 210,800.00

Orden #500 $97,300

Orden #501 $113,500*Terminación de las ordenes #500 #501

6

Producción en proceso $ 349,200.00

Orden #502

Materia Prima $ 150,000.00

Orden #502

MOD $ 110,000.00

Orden #502

Gastos de fabricación $ 89,200.00

Orden #502*Orden #502 que no se termino y quedo en proceso

7

Clientes $ 1,006,880.00

Ventas $ 868,000.00

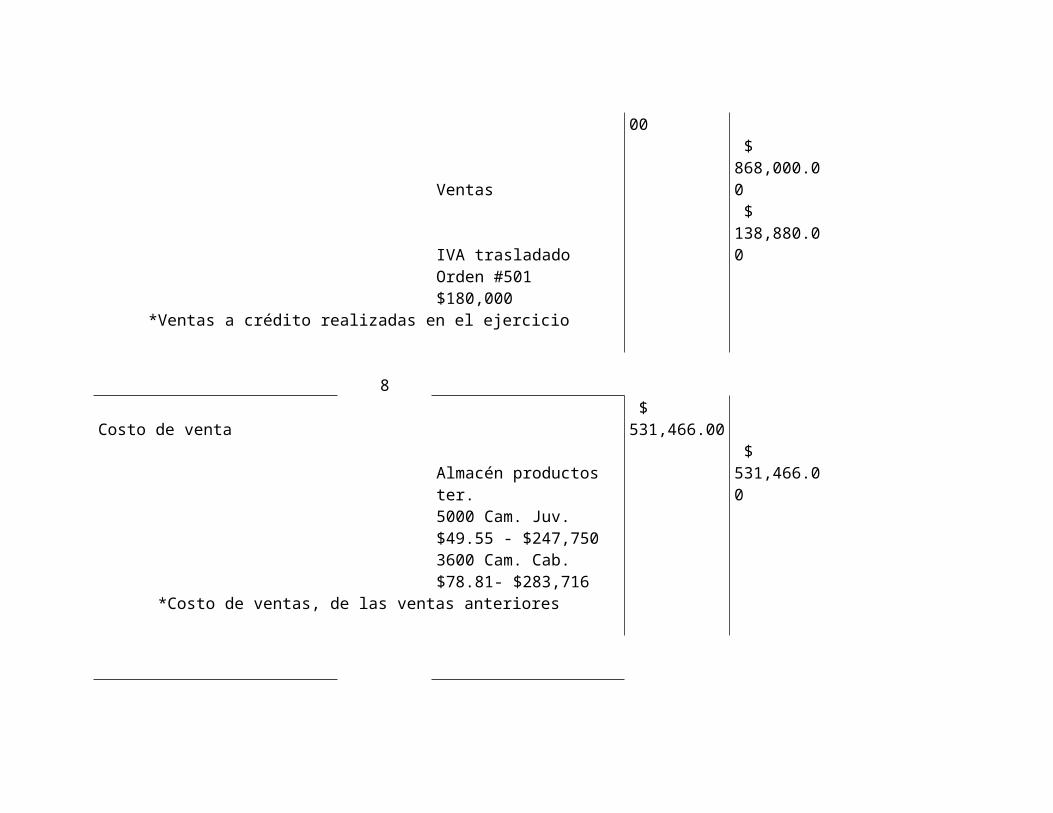

IVA trasladado $ 138,880.00

Orden #501 $180,000*Ventas a crédito realizadas en el ejercicio

8

Costo de venta $ 531,466.00

Almacén productos ter. $ 531,466.00

5000 Cam. Juv. $49.55 - $247,7503600 Cam. Cab. $78.81- $283,716

*Costo de ventas, de las ventas anteriores

9

Gastos de venta $ 60,000.00

Gastos de admón.$ 80,000.00

Varias cuentas $ 140,000.00

*Gasto de operaciones del ejercicio

10

Ventas $ 838,000.00

Costo de venta $ 531,466.00

Gasto de venta$ 60,000.00

Gasto de admon.$ 80,000.00

Utilidad del ejercicio $ 196,534.00

*Asiento para cancelar las cuentas de resultados

ESQUEMAS DE MAYOR

Almacén de MP

1) $ 970,000.00

$410,000.00 (2

IVA acreditable

1) $ 155,200.00

Proveedores

$ 1,125,200.00 (1

MP2) $ $ (5

410,000.00 260,000.00$ 150,000.00 (6

Sueldos y salarios

$ 370,000.00 (3

Gastos de fabricación

4) $ 300,000.00

$ 210,800.00 (5$ 89,200.00 (6

Varias cuentas $ 300,000.00 (4$ 140,000.00 (9

Almacén de productos term.

5) $ 730,800.00

$ 531,466.00 (8

Productos en proceso

6) $ 349,200.00

Clientes7) $

1,006,800.00

Ventas

7) $ 150,000.00

$ 150,000.00

(10

IVA trasladado $ 138,880 (7

Costo de venta

8) $ 531,466.00

$ 531,466.00

(10

Gasto de venta

9) $ 60,000.00

$ 60,000.00

(10

Gasto de admón.

9) $ 80,000.00

$ 80,000.00

(10

Utilidad del ejercicio

$ 196,534.00

(10

Compañía Manufacturera S.A

Estado de Costo de Produccion

Del 1 al 31 Enero del 2015Materia Prima $ 410,000.00 Mano de obra directa $ 370,000.00 (=) Costo primo $ 780,000.00 (+) Gastos de fabricacion $ 300,000.00 (=) Costo Previo $ 1,080,000.00 (-) Productos en proceso (inv.final) $ 349,200.00 (=) Costo de produccion $ 730,800.00 Se traspasa al almacen de productos terminados

Compañía Manufacturera S.A

Estado de Resultados del mes de Enero 2015Ventas $ 868,000.00 (-) Costo de ventas $ 532,466.00 (=) Utilidad Bruta $ 336,534.00 (-) Gastos de operación $ 140,000.00 Gastos de venta $ 60,000.00 Gasto de admon $ 80,000.00 (=) Utilidad antes de ISR y PTU $ 196,534.00

Ejemplo #5.

Compañía Radiotécnica S.A

Realiza las siguientes operaciones:

1. Compra de materia prima a crédito $300,000

2. Compra de partes terminadas por $70,000300 piezas #p20 – 320 a $60 c/u $18,000300 piezas #p10 – 300 a $40 c/u $12,000500 piezas #p10 – 500 a $80 c/u $40,000

3. La materia prima utilizada en el mes fue de $100,000Orden #120 partes $150,000Orden #121 partes $ 35,000Orden #122 partes $ 15,000

4. La mano de obra aplicada a la producción fue de $200,000Orden #120 partes $30,000Orden #121 partes $20,000Orden #122 partes $40,000Orden #50 ensamble$80,000Orden #51 ensamble$30,000

5. Los gastos de fabricación aplicados en el ejercicio fue de $80,000Orden #120 partes $12,000Orden #121 partes $10,000Orden #122 partes $20,000Orden #50 ensamble$30,000Orden #51 ensamble$ 8,000

6. Todas las ordenes se terminan en el periodo

7. Las ordenes de partes presentaba los siguientes volúmenes de producción:Orden #120 – 500 piezas – PA100Orden #121 – 600 piezas – PB106Orden #122 – 800 piezas – PC400

8. Las ordenes de ensamble presentaba la siguiente información en sus volúmenes de producción

Orden #50 – 200 radios – EA101Orden #51 – 100 radios – EA300

9. Los materiales utilizados en las ordenes fueron Orden #50200 piezas P20-320200 piezas P10-100200 piezas PA-100

200 piezas PB-206

Orden #501100 piezas P20-320100 piezas P10-100100 piezas PA-100200 piezas PC-400

10.Las ventas en el mes fueron 150 radios EA101 a $1416.67 c/u80 radios EA300 a $1400.00 c/u

11.Los gastos de operación del ejercicio fueronGastos de venta $30,000Gastos de admón. $50,000

12.Se pide:a) Contabilización de las operación de diario y cuentas T de mayorb) Elaboración de las ordenes de producción de partesc) Elaboración de las ordenes de producción de ensamblesd) Formulación de estado de costo de producción de ensamblee) Formulación de estado de costo de producción de partesf) Formulación del estado de resultados

Compañía Industrial Radiotecnica S.A

Orden de Produccion #120

500 piezas PA100MP MO Gastos de Fabricacion

$ 50,000.00 $ 30,000.00 $ 12,000.00

Resumen: MP $50,000

MO $30,000GF $12,000

Total $ 92,000.00 Costo total $ 92,000.00 184 Costo unitarioProduccion $ 500.00

Dpto Produccion Expedida Contabilidad

Compañía Industrial Radiotecnica S.A

Orden de Produccion #121

600 piezas P106MP MO Gastos de Fabricacion

$ 35,000.00 $ 20,000.00 $ 10,000.00

Resumen: MP $35,000

MO $20,000GF $10,000

Total $ 65,000.00 Costo total $ 65,000.00 108.33333333 Costo unitarioProduccion $ 600.00

Dpto Produccion Expedida Contabilidad

Compañía Industrial Radiotecnica S.A

Orden de Produccion #122

800 piezas PC400MP MO Gastos de Fabricacion

$ 15,000.00 $ 40,000.00 $ 20,000.00

Resumen: MP $15,000

MO $40,000GF $20,000

Total $ 75,000.00 Costo total $ 75,000.00 93.75 Costo unitarioProduccion $ 800.00

Dpto Produccion Expedida Contabilidad

Compañía Industrial Radiotecnica S.A

Orden de Produccion de Ensamble #50

200 radios EA101MP MO Gastos de Fabricacion

$ 86,466.00 $ 80,000.00 $ 30,000.00

Resumen: MP $86,466

MO $80,000GF $30,000

Total $ 196,466.00 Costo total $ 196,466.00 982.33 Costo unitarioProduccion $ 200.00

Dpto Produccion Expedida Contabilidad

Compañía Industrial Radiotecnica S.A

Orden de Produccion de Ensamble #51

100 radios EA300MP MO Gastos de Fabricacion

$ 50,066.00 $ 30,000.00 $ 8,000.00

Resumen: MP $50,066

MO $30,000GF $ 8,000

Total $ 88,066.00 Costo total $ 88,066.00 880.66 Costo unitarioProduccion $ 100.00

Dpto Produccion Expedida Contabilidad

1

Almacén MP $ 300,000.00

IVA acreditable $ 48,000.00

Proveedores $ 348,000.00

*Compra de MP a crédito

2

Almacén de partes compradas $ 70,000.00

300 piezas p20-320 a $60 c/u $18,000

300 piezas p10-300 a $40 c/u $12,000

500 piezas p10-500 a $80 c/u $40,000

IVA acreditable$ 11,200.00

Proveedores $ 81,200.00

*Compra de partes compradas a crédito 3

Materia prima $ 100,000.00

Orden #120 partes $50,000

Orden #121 partes $35,000

Orden #122 partes $15,000

Almacén de MP $ 100,000.00

*Materia prima utilizada en el ejercicio en las ordenes de producción

4

MOD $ 200,000.00

Orden #120 partes $ 30,000

Orden #121 partes $ 20,000

Orden #122 partes $ 40,000

Orden #50 ensambles $ 80,000

Orden #51 ensambles $ 30,000

Sueldos y salarios $ 200,000.00

*Nominas del ejercicio

5

Gastos de fabricación $ 730,800.00

Orden #120 partes $12,000

Orden #121 partes $10,000

Orden #122 partes $20,000

Orden #50 ensamble $30,000

Orden #51 ensamble $80,000

Varias cuentas $ 80,000.00

*Gastos de fabricación del ejercicio

6

Almacén de prod. terminados $ 232,000.00

500 piezas #PA100 a $184 $ 92,000

600 piezas #PB106 a $108.33 $ 64,998

800 piezas #PC400 $ 75,002

MP $ 100,000.00

MO$ 90,000.00

Gastos de fabricación$ 42,000.00

*Ordenes #120 #121 # 122 partes terminadas

7

Materiales utilizados $ 86,466.00

Orden #50

200 piezas #P20-320 a $60 $ 12,000

200 piezas #P10-100 a $80 $ 16,000

200 piezas #PA-100 a $184 $ 36,800

200 piezas #PB-106 a $108.33 $ 21,666Almacén prod. comprados

$ 28,000.00

200 pz PB-320 a $60 - $12,000200 pz P10-100 a $80 - $16,000Almacén prod. terminados200 pz PA100 a $184 - $36,800

$ 58,466.00

200 pz PB106 a $108.33 - $21,666

*Materiales utilizados en las ordenes #50 ensamblado

8

Materiales utilizados $ 50,066.00

Orden #51

100 piezas #P20-320 a $60 $ 6,000

100 piezas #P10-300 a $40 $ 4,000

100 piezas #PA-100 a $184 $ 18,400

200 piezas #PC-400 a $108.33 $ 21,666Almacén prod. comprados

$ 10,000.00

100 pz PB-320 a $60 - $6,000100 pz P10-300 a $40 - $4,000Almacén prod. terminados100 pz PA100 a $184 - $18,400

$ 40,000.00

200 pz PC400 a $108.33 - $21,666

*Materiales utilizados en la elaboración de la orden #51

9 Almacén de productos terminados

$ 284,532.00

200 EA101 radios a $982.33 c/u $196,466

100 EA300 radios a $880.60 c/u $88,066

Materiales utilizados $ 136,532.00

MO$ 110,000.00

Gastos de fabricación$ 38,000.00

*Terminación de la orden #50 y #51 de ensamblado

10

Clientes $ 376,420.00

Ventas $ 324,500.00

150 radios EA101 a $1416.66 $212,500 80 radios EA300 a $1400.00 $112,000

IVA trasladado$ 51,920.00

*Ventas a crédito del ejercicio

11

Costo de venta $ 217,802.30

Almacén de PT $ 217,802.30

150 radios EA101 a $982.33 $147,349.50 80 radios EA300 a $880.66 $70,452.80

*Costo de venta del ejercicio

11A

Gasto de venta $ 30,000.00

Gasto de admón.$ 50,000.00

Varias cuentas $ 80,000.00

*Gastos de operación del ejercicio

12

Ventas $ 324,500.00

Costo de ventas $ 217,802.30

Gastos de ventas$ 30,000.00

Gastos de admón.$ 50,000.00

Utilidad del ejercicio$ 26,697.70

*Asiento del estado de resultado del ejercicio

ESQUEMAS DE MAYOR

Almacén de MP

1) $ 300,000.00

$100,000.00 (3

IVA acreditable

1) $ 48,000.00

2)$ 11,200.00

Proveedores

$ 348,000.00 (1$ 81,200.00 (2

Almacén de partes compradas

2) $ 70,000.00

$ 28,000.00 (7$ 10,000.00 (8

MP

3)$ 100,000.00

$ 100,000.00 (6

MOD

4) $ 200,000.00

$ 90,000.00 (6$ 110,000.00 (9

Sueldos y salarios $ 200,000.00 (4

Gastos de fabricación

5) $ 80,000.00

$ 42,000.00 (6$ 38,000.00 (9

Varias cuentas

$ 80,000.00 (5$ 80,000.00

(11a

Almacén de PT

6)$ 232,000.00

$ 58,466.00 (7$ 40,066.00 (8

Materiales utilizados

7) $ 86,466.00

$ 136,532.00 (4

8)$ 50,066.00

Almacén de PT

9)$ 232,532.00

$ 217,802.30

(11

Clientes10)

$ 376,420.00

Ventas11)

$ 324,500.00

$ 324,500.00

(10

IVA trasladado

$ 51,920.00

(10

Costo de venta11)

$ 217,802.30

$ 217,802.30

(12

Gasto de venta10)

$ 30,000.00

$ 30,000.00

(12

Gasto de admón.

11)

$ 50,000.00

$ 50,000.00

(12

Utilidad del ejercicio $ 26,697.20

(12

Compañía Indrutrial Radiotecnica S.A

Estado de Costo de Produccion de Partes

Del 1 al 31 Enero del 2015Materia Prima $ 100,000.00 Mano de obra directa $ 90,000.00 (+) Gastos de fabricacion $ 42,000.00 (=) Costo Previo $ 232,000.00 Ordenes #120#121 #122

Compañía Indrutrial Radiotecnica S.A

Estado de Costo de Produccion de Ensambles

Del 1 al 31 Enero del 2015Materia Prima $ 136,532.00 Mano de obra directa $ 110,000.00 (+) Gastos de fabricacion $ 38,000.00 (=) Costo Previo $ 284,532.00

Compañía Industrial Radiotecnica S.A

Estado de Resultados del mes de Enero 2015Ventas $ 324,500.00 (-) Costo de ventas $ 217,802.30 (=) Utilidad Bruta $ 106,697.70 (-) Gastos de operación $ 80,000.00 Gastos de venta $ 30,000.00 Gasto de admon $ 50,000.00 (=) Utilidad antes de ISR y PTU $ 26,697.70