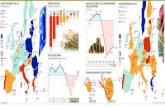

Coyuntura Macro · 2020. 2. 19. · 2,0 2,9 2,6 2,7 3,2 3,0 3,3 1,8 2,2 2,6 3,0 3,4 3,8 4,2 mar jun...

41

ENERO 31 DE 2020 Coyuntura Macro

Transcript of Coyuntura Macro · 2020. 2. 19. · 2,0 2,9 2,6 2,7 3,2 3,0 3,3 1,8 2,2 2,6 3,0 3,4 3,8 4,2 mar jun...

ENERO 31 DE 2020

Coyuntura

Macro

1. Contexto externo

2. Contexto local

Agenda

Contextoexterno

Factores macro

Fuente: PIMCO, Joachim Fels.

Ciclo de negocios

Ciclo de liquidez

Ciclo político

Aversión al riesgo

Risk off

Activos

Activos

Aversión al riesgo

Risk on• Liderado por China y su

impacto sobre el crecimiento global.

• Determina los ups and downs del comercio global.

• Solía ser doméstico y benigno para los países desarrollados.

• A los mercados les gustan los recortes moderados de impuestos y gastos que estimulen la economía.

• No les gusta el nacionalismo y proteccionismo.

• Liderado por la FED• Domina la tendencia de

las tasas de interés, la liquidez en dólares y el apetito por riesgo.

Cuando los 3 ciclos difieren

Fuente: PIMCO, Joachim Fels.

Business cycle

Liquidity cycle

Political cycle

Nacionalismo y proteccionismo

Disrupciones en el comercio global

Guerra comercial

Política monetaria

Equilibrio frágil

Incertidumbre: “a very stable genius”

Fuente: Hedgeye.

China

Estados Unidos

Fuente: Bloomberg. Cálculos: Estudios Económicos Fidubogotá.

PMI Manufacturero

Alemania

Impacto negativo de la guerra comercial

46,6

49,3

52,2

63,3

41,743,8

ene 17 ene 18 ene 19

Eurozona ChinaJapón USAlemania

34,5

48,3

37,8

54,7

ene 07 ene 12 ene 17

ISM M ISM No M

38,8

49,3

58,8

52,8

ene 07 ene 11 ene 15 ene 19

PMI M PMI NM

48,9

63,3

43,8

nov 16 nov 17 nov 18 nov 19

PMI M PMI NM

Bancos centrales al rescate

Fuente: Hedgeye.

Equilibrio frágil

Fuente: Hedgeye.

Elevados precios de los

activos

Débiles fundamentales

económicos

RF: tasas negativas

Fuente: Hedgeye.

• Después de alcanzar un máximo de USD17 trillones, el stock de tasas negativas a nivel globaldesciende a USD 12,1 de la mano de la menor aversión al riesgo.

Into the abyss Fishing for yield

RF: Altos retornos son raros hoy en día

Fuente: Hedgeye.

3%

Dólar

Fuente: Hedgeye.

Diferencial tasas de interés

Liquidez

Fuente: Bloomberg. Cálculos: Estudios Económicos Fidubogotá.

Fundamental

Dólar fuerte

4,3

4,4

ene 07 ene 11 ene 15 ene 19

ECB FED

47,8

51,7

ene 17 ene 18 ene 19 ene 20

Eurozona US

3,54

1,99

103,0

88,697,9

70,00,0ene 13 ene 16 ene 19

Spread 2Y Spread 10Y

DXY (Eje Der)

69.078

-76.829

162.108

mar 14 mar 16 mar 18

Cambio mensual balance FED

The only game in town

Fuente: PIMCO, Joachim Fels.

Business cycle

Liquidity cycle

Political cycle

Nacionalismo y proteccionismo

Disrupciones en el comercio global

Guerra comercial

Política monetaria

Equilibrio frágil

Coronavirus

VIX y S&P

Fuente: Bloomberg. Cálculos: Estudios Económicos Fidubogotá.

Risk off

Activos refugio

Acciones Base 100 enero 2018

36,07

12

18

3330

3244

15005ene 17 ene 18 ene 19 ene 20

VIX SPX Index

1,46

1,94

1,5989

96

99,1

96,4

97,9

871,25ene 18 jul 18 ene 19 jul 19 ene 20

UST10Y DXY Index

90

67

148

ene 08 ene 11 ene 14 ene 17 ene 20

MSCI EMMSCI LATAMMSCI WORLD

Petróleo y commoditites

75

63

53

63

171

16540ene 18 ene 19 ene 20

CL1 Comdty CRY Index

World Interest Rate Probability (WIRP)

Implícita OIS

Fuente: Bloomberg. Cálculos: Estudios Económicos Fidubogotá.

FED y Tesoros

Expectativas FED

0,10,0

-0,1-0,3

-0,6 -0,7-0,9

-1,7

1,57

1,47 1,411,16-3,0

-1,5

0,0

1,10

mar-

20

abr-

20

may-2

0

jun-2

0

jul-20

ago-2

0

sep-2

0

oct-

20

nov-2

0

dic

-20

ene-2

1

Núm aum/rebaja Tipo implícito

2,37

1,45

3,24

1,580,25

2,5

1,75

ene 15 ene 19

UST10Y FDTR Index

Probabilidad por reunión

-1,9

-10,1

-16-16

-24,9

-15,9

-21,7

-11,3

mar-

20

abr-

20

may-

20

jun-2

0

jul-20

ago-2

0

sep-2

0

oct

-20

nov-

20

dic

-20

ene-2

1

2,37% 2,44% 2,48% 2,46%

1,14%

1,43%1,54% 1,40% 1,28%

1,21%

3M 6M 9M 12M

dic-18 oct-19

21-ene-20 3-feb-20

Stock bonos tasas negativas

Fuente: Bloomberg. Cálculos: Estudios Económicos Fidubogotá.

RF 10 años

Renta Fija: valorización generalizada

Renta fija emergente

-0,34

-1,12-0,73

3,24

1,58

0-1,2

0,8

ene 18 ene 19 ene 20

JPY10YBunds10YSuiz10YUST10Y (Eje Der)

0,0

12,2

5,7

17,0

10,9

13,2

jul 14 jul 16 jul 18

108

117

102

116

111

116

sep 16 sep 17 sep 18 sep 19

iShares JPMorgan EM Bonds ETF

9,56

6,29

5,86

1,43 1,590,004

abr 14 abr 18

TES 10Y UST10Y

TES y Tesoros

Monedas emergentes

Fuente: Bloomberg. Cálculos: Estudios Económicos Fidubogotá.

DXY y Euro

Dólar: fortalecimiento generalizado

88,6

99,4

98,0

1,251

1,090

1,103

1,00088,0ene 16 ene 18 ene 20

DXY Index

EUR Curncy (Eje Der)

65

72

60

64

60

sep 16 sep 17 sep 18 sep 19

JPMorgan EM FX Index

PIB China y commoditites

12,2

6

100

300

500

4

14

ene 00 ene 05 ene 10 ene 15 ene 20

PIB China CRY Index (Eje Der)

COP

2706

3517

3246

3415

2600ene 18 jul 18 ene 19 jul 19 ene 20

COP

Contextolocal

Agenda1. Crecimiento

2. Inflación

3. Mercado Laboral

4. Perspectivas

Agenda1. Crecimiento

2. Inflación

3. Mercado Laboral

4. Perspectivas

Crecimiento Económico -PIB

Fuente: Dane. Cálculos: Estudios Económicos Fidubogotá.

Producto Interno Bruto - Oferta(Variación % año corrido)

-0,7

1,5

2,8

-0,3

2,7

1,4

2,8

2,1

5,8

4,4

3,3

3,4

2,5

-1,9

1,7

2,0

2,5

2,5

2,6

2,9

3,0

3,6

3,8

4,9

6,1

3,1

-3 -2 -1 0 1 2 3 4 5 6 7

Construcción

Industria

Agropecuario

Minería

Comunicaciones

Actividades de recreación

Electricidad, gas y agua

Actividades inmobiliarias

Actividades empresariales

Servicios sociales

Comercio, transporte y turismo

Actividades financieras

PIB

2019-III 2018-III

Crecimiento Económico - PIB

Producto Interno Bruto - Demanda(Variación % año corrido)

Fuente: Dane. Cálculos: Estudios Económicos Fidubogotá.

• El Dane reportó que la demanda internaha crecido un 4,5% en lo corrido aseptiembre de 2019, lo que representauna aceleración frente al 3,8% observadoen el mismo período de 2018.

• La formación bruta de capital (4,8% vs.3%) y el consumo de los hogares (4,7%vs. 3,6%) son la fuente principal de estecrecimiento.

• Las importaciones han crecido un 9,3%(vs. 5,9%), impulsadas por los bienes decapital relacionados con transporte.

3,3

5,9

5,7

3,6

3,0

3,8

2,5

3,2

9,3

2,9

4,7

4,8

4,5

3,1

0 2 4 6 8 10

Exportaciones

Importaciones

C. Gobierno

C. Hogares

Formación bruta de capital

Demanda Interna

PIB

2019-III

2018-III

Balanza de pagos – Cuenta CorrienteCuenta Corriente vs. Balanza Comercial

(% del PIB; año corrido a septiembre de 2019)

Fuente: BanRep y Dane. Cálculos: Estudios Económicos Fidubogotá.

-3,3

-5,2

-6,3

-4,2

-3,3-3,8

-3,9 -4,4

0,8

-1,2

-4,6

-3,2

-1,4 -1,2-1,6

-2,6

-8

-6

-4

-2

0

2

I II III IV I II III IV I II III IV I II III IV I II III IV I II III IV I II III

2013 2014 2015 2016 2017 2018 2019

Balanza Comercial

Cuenta Corriente

• El déficit de cuenta corriente llegó al -4,4% en lo corrido a septiembre de 2019 (vs. -3,8% un año atrás).

• Buena parte de este comportamiento se debe al mayor déficit de la balanza comercial(-2,6% vs. -1,2%).

Agenda1. Crecimiento

2. Inflación

3. Mercado Laboral

4. Perspectivas

Inflación - IPCInflación total vs. Sin alimentos(variación % anual; diciembre 2019)

• El Dane reportó una inflación anual del 3,80% para diciembre de 2019 (vs. 3,18% dediciembre 2018).

• La inflación sin alimentos registró una variación anual del 3,45% en diciembre 2019, menor al3,45% observado en diciembre 2018, pero acelerándose frente al 3,39% de un mes atrás.

Fuente: Dane. Cálculos: Estudios Económicos Fidubogotá.

TotalSin alimentos

3,66

6,77

5,75

4,09

3,18

3,80

3,28

5,255,52

5,02

3,51 3,45

1

3

5

7

9

2014 2015 2016 2017 2018 2019

TRM

Fuente: Banrep. Cálculos: Estudios Económicos Fidubogotá.

TRM(variación % 12 meses; 15/08/2008 – 31/12/2019)

• La devaluación promedió 11% en 2019.

Variación %COP/US$

11,0

-20

-10

0

10

20

30

40

50

0

500

1.000

1.500

2.000

2.500

3.000

3.500

2008 2010 2012 2014 2016 2018

Promedio doce meses TRM Variación doce meses

Inflación - IPC

Fuente: BanRep. Cálculos: Estudios Económicos Fidubogotá.

Inflación total vs. Transables(diciembre 2019)

Total

Transables

3,7

6,8

5,7

4,1

3,2

3,8

2,0

7,1

5,3

3,8

1,1

2,2

0

2

4

6

8

10

2014 2015 2016 2017 2018 2019

• El IPC de bienes transables presenta un crecimiento hacia el 2,2% anual en diciembre de2019, lo que representa una aceleración frente al 1,1% observado un año atrás.

Agenda1. Crecimiento

2. Inflación

3. Mercado Laboral

4. Perspectivas

EmpleoCreación de Empleo vs. Tasa de desempleo promedio 12 meses

(Total nacional; noviembre 2019)

Fuente: Dane. Cálculos: Estudios Económicos Fidubogotá.

10,4

9,7

9,18,9

9,2 9,49,7

10,5

6

8

10

12

14

16

-1.200

-700

-200

300

800

1.300

1.800

2002 2004 2006 2008 2010 2012 2014 2016 2018

Miles de personas Tasa porcentual

EmpleoTasa de desempleo

(Total nacional; noviembre 2019)

Fuente: Dane. Cálculos: Estudios Económicos Fidubogotá.

11,7

10,5

9,7

8,9

9,4

8,7

9,7

9,19,2

8,68,4

8,6

11,8

10,8

9,4

9,5

9,7

9,1

9,7

9,2

9,5

9,1

8,8

9,7

12,8

11,8

10,8

10,310,5

9,4

10,7

10,8

10,2

9,8

9,3

8

10

12

ene

feb

mar

abr

may

jun

jul

ago

sep

oct

nov

dic

• La tasa de desempleo se ubicó en el 9,3% en noviembre de 2019, lo que representa undeterioro de 0,5pp respecto al dato observado en el mismo período de un año atrás.

• En lo corrido al mes de noviembre, la tasa de desempleo promedia un 10,6% (vs. 9,7% enel mismo período de 2018). Así, la tasa de desempleo en los últimos doce meses se ubicóen el 10,5% (vs. 10,5% en octubre 2019).

20192018

2017

0

0,1

0,2

0,3

0,4

0,5

0,6

0,7

0,8

0,9

1

-1.500

-1.000

-500

0

500

1.000

1.500

2.000

2002 2004 2006 2008 2010 2012 2014 2016 2018

Delta ocupados

0

0,1

0,2

0,3

0,4

0,5

0,6

0,7

0,8

0,9

1

-1.000

-800

-600

-400

-200

0

200

400

600

2002 2004 2006 2008 2010 2012 2014 2016 2018

Delta desocupados

Empleo

Fuente: Dane. Cálculos: Estudios Económicos Fidubogotá.

Desocupados vs. Ocupados(2002-2019; variación anual en miles de personas)

0

0,1

0,2

0,3

0,4

0,5

0,6

0,7

0,8

0,9

1

-2.000

-1.500

-1.000

-500

0

500

1.000

1.500

2.000

2002 2004 2006 2008 2010 2012 2014 2016 2018

Delta inactivos

Empleo

Fuente: Dane. Cálculos: Estudios Económicos Fidubogotá.

Inactivos(2002-2019; variación anual en miles de personas)

EmpleoCreación de empleo anual

(Miles de personas; septiembre-noviembre 2019)

Fuente: Dane. Cálculos: Estudios Económicos Fidubogotá.

-208

-62

-61

52

58

116

-115

-300 -200 -100 0 100 200

Agricultura

Industria

Actividades inmobiliarias

Construcción

Comercio

Servicios sociales

Total

• En el trimestre móvil comprendido entre septiembre y noviembre de 2019 se destruyeron enpromedio 115.000 empleos en el territorio nacional.

• Los sectores que más destruyeron empleo fueron: el agro (-208.000); la industria (-62.000);y las actividades inmobiliarias (-61.000).

• El sector con mayor generación de empleo fue el de servicios sociales (116.000).

Agenda1. Crecimiento

2. Inflación

3. Sector externo

4. Perspectivas

3,4

3,3

2,7

2,4

3,8

2,8

3,9

3,2

2,7

3,3

2,9

2,0

2,9

2,6 2,7

3,2

3,0

3,3

1,8

2,2

2,6

3,0

3,4

3,8

4,2

mar jun sep dic ene feb mar abr may jun jul ago sep oct nov dic

2018 2019

ISE Crec PIB Dane

Perspectivas – CrecimientoIndicador de Seguimiento a la Economía - ISE

(noviembre 2019)

Fuente: Dane. Cálculos: Estudios Económicos Fidubogotá.

• El Dane reportó que el ISE creció un 2,9% en noviembre de 2019.

• Con esto, proyectamos que el crecimiento económico estará en el rango 3,2%-3,3% en2019.

3,2

3,5 3,53,5 3,5

2,0

2,9

2,6

2,7

3,2

3,0

3,3

1,8

2,2

2,6

3,0

3,4

3,8

4,2

mar

jun

sep

dic

ene

feb

mar

abr

may

jun

jul

ago

sep

oct

nov

dic

ene

feb

mar

abr

may

jun

jul

ago

sep

oct

nov

dic

2018 2019 2020

ISE Pronóstico Fidubogotá Crec PIB Dane

Perspectivas – CrecimientoIndicador de Seguimiento a la Economía - ISE

(noviembre 2019)

Fuente: Dane. Cálculos: Estudios Económicos Fidubogotá.

2019: 3,2% 2020: 3,5%2018: 2,6%

Inflación - IPC

• La inflación sin alimentoscerraría en un 3,49% en 2020 yun 3,0% en 2021.

• Así, la inflación total cerraría enun 3,34% en 2020 y un 3,0%en 2021.

Fuente: Dane. Cálculos: Estudios Económicos Fidubogotá.

4,09

3,18 3,803,34 3,00

1

2

3

4

5

6

dic 16 dic 17 dic 18 dic 19 dic 20 dic 21

5,02

3,51

3,453,49

3,04

1

2

3

4

5

6

dic 16 dic 17 dic 18 dic 19 dic 20 dic 21

Inflación: Trayectoria al cierre de 2021

(variación %)

Inflación sin alimentos: Trayectoria al cierre de 2021

(variación %)

4,254,50

3

4

5

6

7

8

2014 2015 2016 2017 2018 2019 2020

Perspectivas – Política MonetariaTasa de Intervención de Política Monetaria del BanRep

(Diciembre 2019)

Fuente: Dane. Cálculos: Estudios Económicos Fidubogotá.

• En su reunión de septiembre, elBanco de la República (BR)mantuvo inalterada en el 4,25% suTasa de Intervención de PolíticaMonetaria.

• En sus próximas reuniones el BRtendrá que tener en cuenta: i) elimpulso de la demanda interna; ii)el deterioro del mercado laboral; iii)el posible pass-through de ladevaluación cambiaria en lainflación; y iv) el crecimiento de lacartera de consumo.

• Con esto, consideramos que elBanRep deberá aumentar su tasade intervención en 25pb durante2020.

CONDICIONES DE USO: este documento fue realizado por la Gerencia de EstudiosEconómicos de FIDUCIARIA BOGOTA S.A. La información contenida en el mismo está basadaen fuentes consideradas confiables con respecto al comportamiento de la economía y de losmercados financieros. Sin embargo, su precisión no está garantizada y no constituye propuestao recomendación alguna por parte de FIDUCIARIA BOGOTÁ S.A. para la negociación de susproductos y servicios. De igual forma, las opiniones expresadas no reflejan la opinión deFIDUCIARIA BOGOTÁ S.A. por lo cual la entidad no se hace responsable de interpretaciones ode distorsiones que del presente informe hagan terceras personas. El uso de la información ycifras contenidas es exclusiva responsabilidad de cada usuario. La información contenida en elpresente documento es informativa e ilustrativa y fue preparada sin considerar los objetivos delos inversionistas, su situación financiera ó necesidades individuales, por consiguiente lainformación contenida en este documento no puede ser considerada como una asesoría,recomendación u opinión a cerca de inversiones, la compra ó venta de activos financieros.FIDUBOGOTÁ no asume responsabilidad alguna frente a terceros por los perjuicios originadosen la difusión ó el uso de la información contenida en este documento. La informacióncontenida en este informe se encuentra dirigida únicamente al destinatario de la misma y sólopodrá ser usada por él. Si el lector de este mensaje no es el destinatario del mismo, se lenotifica que cualquier copia ó distribución que se haga de esta se encuentra totalmenteprohibida. Si usted ha recibido esta comunicación por error, por favor notifiqueinmediatamente al remitente telefónicamente o por este medio. Cualquier inquietud osugerencia comuníquese al correo [email protected] o a [email protected]

Estudios Económicos y Mercados Fidubogotá

ALEJANDRA MARÍA RANGEL PALOMINO

Gerente de Estudios Económicos

y Mercados

7420771 Ext. 8273

JUAN DAVID IDROBO MONCALEANO

Especialista de Estudios Económicos y Mercados

7420771 Ext. 8272

Suscripciones:

Sitio web:

http://www.fidubogota.com

Gracias