Crisis economica

22

Algunos aspectos actuales de la Crisis. Algunas consideraciones de sobre la Fragilidad de la Demanda Efectiva i) Mucho ruido (pero poca acción) sobre empleo de parte de todas las corrientes políticas. ii) Ataque profundizado al nivel de vida (el acuerdo alrededor del Techo de la Deuda era

Transcript of Crisis economica

Algunos aspectos actuales de la Crisis. Algunas consideraciones de sobre la

Fragilidad de la Demanda Efectiva

i) Mucho ruido (pero poca acción) sobre empleo de parte de todas las corrientes políticas.

ii) Ataque profundizado al nivel de vida (el acuerdo alrededor del Techo de la Deuda era increíble).

En línea con la teoría de lo que involucra esta crisis debe conducir a una mayor fragilidad de la demanda efectiva y por lo tanto, quedando en, o probablemente yendo a, una recesión o algo peor. Aún grupos conservadores como la revista el Economista, reconocen que una falta de demanda efectiva está manteniendo al sistema en crisis.

Tasa de desempleo en los EE.UU.

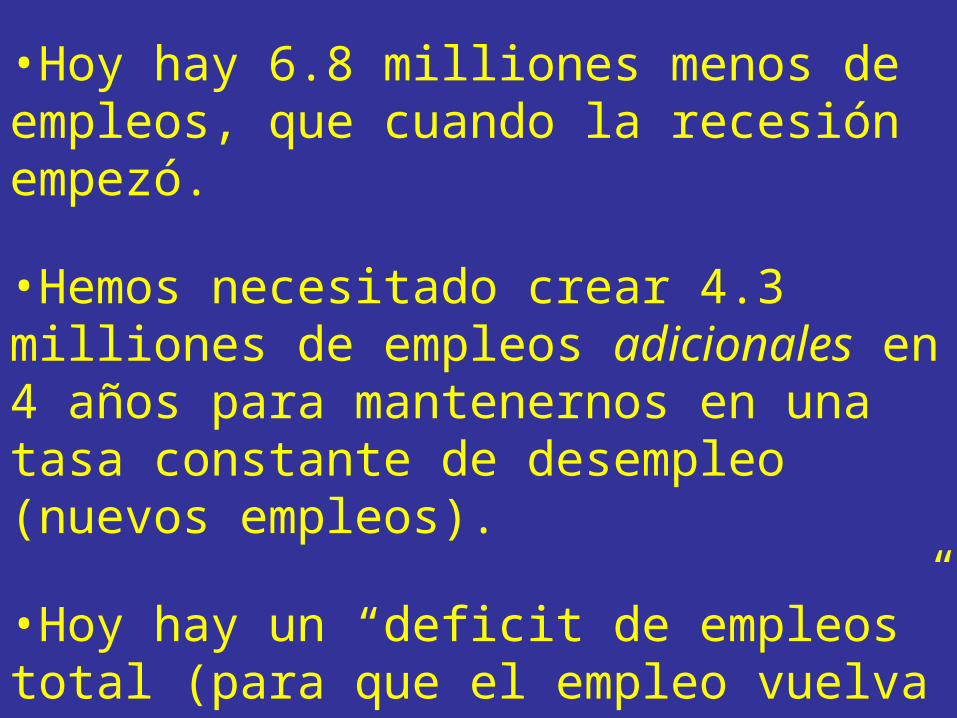

•Hoy hay 6.8 milliones menos de empleos, que cuando la recesión empezó.

•Hemos necesitado crear 4.3 milliones de empleos adicionales en 4 años para mantenernos en una tasa constante de desempleo (nuevos empleos).

•Hoy hay un “deficit de empleos” total (para que el empleo vuelva a donde estaba cuando empezó la recesión) – 11.1 milliones de empleos.

•Para volver al nivel de antes de la recesión en tres años (a mediados de 2014), se tendrían que crear 400.000 empleos al mes.

•En los últimos 6 meses antes de agosto, cuando la prensa hablaba de "crecimiento del empleo finalmente saludable”, se produjeron 144.000 empleos por mes.

•Con esa “tasa saludable de producción de trabajo", llevará 15 años para volver al nivel de desempleo que teníamos antes de la recesión.

•En agosto, como usted sabe, no se crearon puestos de trabajo, la "recuperación"(!) Se estancó.

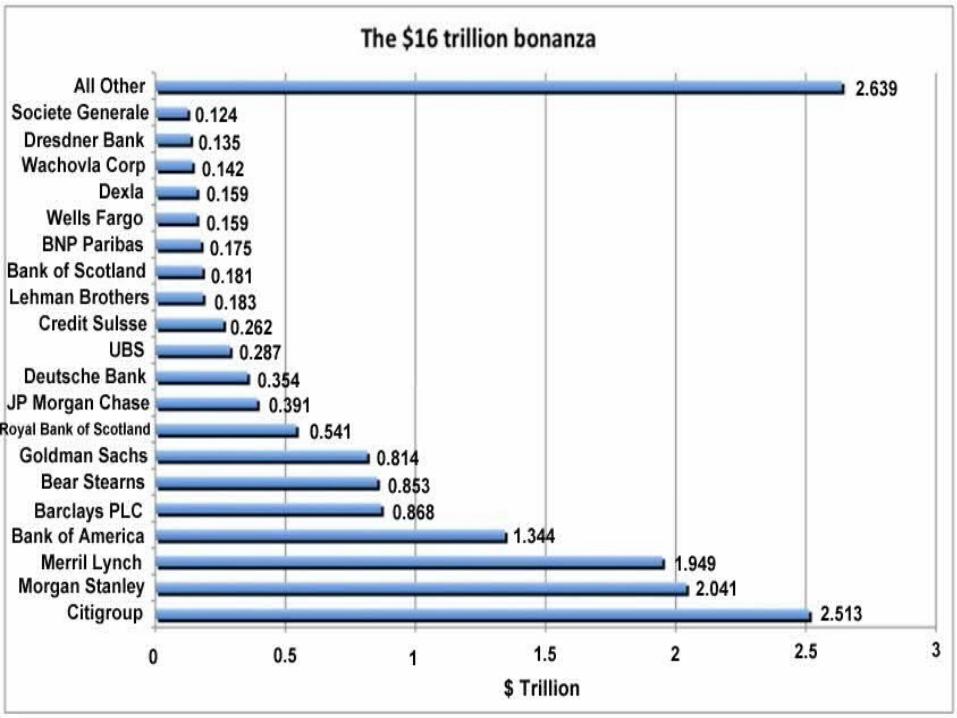

Fondos estimados de Guerra

Algunos aspectos muy actualesde la crisis (cont.)

Algunas Consideraciones sobre la Fragilidad del Sistema Financiero

i) Continua negativa a regular las finanzas

a) Oposición (ver los artículos de abril) a la mínima divulgación de los salarios (y en general) - Parece que esta negativa se impondrá.

b) Intento de proteger a los bancos con $ 20 mil millones (mientras que las noticias lo presentan como un gran ataque por parte del gobierno a los bancos!)

ii) Revelaciones muy corrientes sobre San Nicolás – dieron más de lo que pensaron.

Finalmente, que podrá venir después?

Esta pregunta debe hacerse correctamente. La pregunta no es si existen medidas técnicas que puedan reducir significantemente las dificultades del presente y el pasado – ciertamente las hay, y muchos economistas progresistas escriben sobre ellas todo el tiempo. Estas son ignoradas, sin embargo, por los poderes políticos y económicos de los EE.UU.

La pregunta correcta es que pasará luego, dada la realidad que las finanzas todavía tienen hegemonía en la economía de los EE.UU., y ambos, los políticos y muchos (conocidos) economistas (pero no la mayoría de la población) piensan que esto está bien, que esto es lo mejor para el sistema.

Con la pregunta correctamente hecha, tres partes de la respuesta les sugieren que:

i) Al parecer no se hará nada para aliviar la fragilidad de la demanda efectiva de los EE.UU., y que al contrario, parece que la harán peor.

Al parecer no habrá una regulación del sistema financiero significativa, para reducir la fragilidad del sistema financiero.

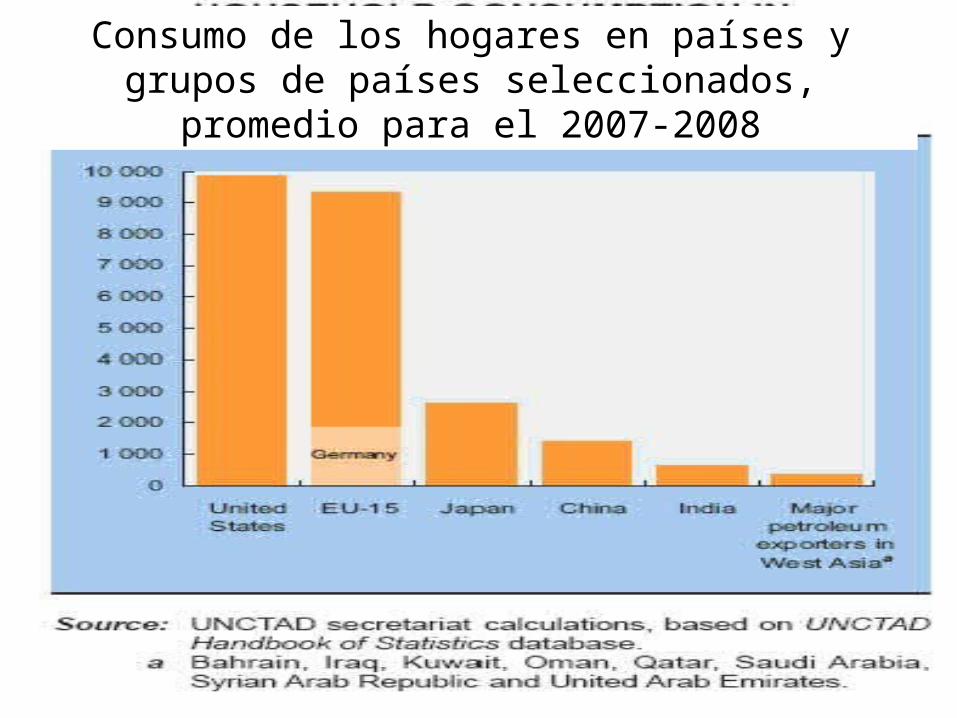

ii) Entonces, la demanda de los EE.UU., como la demanda efectiva conductora para todo el mundo, se reducirá. No hay signos de que otras grandes economías incrementen su consumo a una fracción del GDP que pueda compensar esta. Las siguientes tres economías más grandes – China, Japón y Alemania tienen niveles de salarios y consumo estancados o reduciéndose.

Consumo de los hogares en países y grupos de países seleccionados, promedio para el 2007-2008

iii) Esto nos deja tres posibles escenarios como los más probables para la economía de los EE.UU.; malo, peor y desastroso. Lo que no parece tener alguna posibilidad significativa, es una recuperación bastante rápida incluso ligeramente saludable.

a) El “escenario de Japón” (muy discutido en la prensa) – una década (o 2, o más) de estancamiento.

b) La "doble caída y luego el escenario de Japón." La gran pregunta en este caso es si la segunda caída será tan grande como la primera (sobre todo teniendo en cuenta que los países no cuentan con recursos otra vez, o ahora deciden no realizar el estímulo fiscal limitado (en especial el gasto) como lo hicieron durante la primera caída.

c) Una recesión significativamente más profunda o incluso una depresión hecha y derecha.

Fin