Cuaderno de Trabajo - uacj.mx · Cuaderno de Trabajo Universidad Autónoma de Ciudad Juárez ......

24

Mayo 2008 Núm. 167 AVANCES Cuaderno de Trabajo Universidad Autónoma de Ciudad Juárez Coordinación de Investigación y Posgrado del Instituto de Ciencias Sociales y Administración Análisis económico del mercado de auditoría en el marco de la economía industrial Juan Alfonso Toscano Moctezuma

Transcript of Cuaderno de Trabajo - uacj.mx · Cuaderno de Trabajo Universidad Autónoma de Ciudad Juárez ......

Mayo 2008 Núm. 167

AVANCES Cuaderno de Trabajo

Universidad Autónoma de Ciudad Juárez

Coordinación de Investigación y Posgrado del Instituto

de Ciencias Sociales y Administración

Análisis económico del mercado de

auditoría en el marco de la economía

industrial

Juan Alfonso Toscano Moctezuma

Comité Editorial de Avances

Dra. Martha Patricia Barraza de Anda

Dra. Consuelo Pequeño Rodríguez Dra. Alba Yadira Corral Avitia

Mtra. Carmen Gabriela Lara Godina Mtro. Gerardo Sandoval Montes

Dra. Magali Velasco Vargas Dra. Sonia Bass Zavala

Dr. Ricardo Almeida Uranga Mtra. Carmen Álvarez González Mtra. Ma. Elena Vidaña Gaytán

Mtro. Oscar Dena Romero Mtra. Katya Butrón Yáñez

Directorio

Jorge Mario Quintana Silveyra Rector

David Ramírez Perea

Secretario General

Martha Patricia Barraza de Anda Coordinadora General de Investigación y Posgrado

Francisco Javier Sánchez Carlos

Director del Instituto de Ciencias Sociales y Administración

Consuelo Pequeño Rodríguez

Coordinadora de Investigación y Posgrado del ICSA

Universidad Autónoma de Ciudad JuárezInstituto de Ciencias Sociales y Administración

H. Colegio Militar # 3775Zona Chamizal

C.P. 32310Ciudad Juárez, Chihuahua, México

Tels. 688-38-56 y 688-38-57Fax: 688-38-57

Correo: [email protected]@uacj.mx

A v a n c e s

1

Análisis económico del mercado de servicios de auditoría en el marco de la economía industrial

Resumen

El paradigma estructuralista, validado por la economía industrial sostiene que la

estructura del mercado es una determinante causal de la conducta del mercado y por lo

tanto de la actuación económica. En éste artículo presento los resultados de un análisis

económico del mercado de auditoría en el marco de la economía industrial. Para ello, he

utilizado los fundamentos doctrinales de la teoría económica de los mercados, que es la

parte de la economía industrial destinada a analizar la composición y funcionamiento de

los distintos agentes dentro de un mercado concreto. Los resultados del presente análisis

me permiten concluir que la trilogía metodológica propuesta por el profesor Edward

Mason en 1938 conocida como el paradigma estructuralista, se adapta adecuadamente

al estudio del mercado de servicios de auditoría, ya que al trasladar los fundamentos de

éste paradigma estructuralista al estudio del mercado de auditoría, no solo se estará en

posibilidad de conocer su estructura de funcionamiento y el tipo de competencia

existente, sino que además se podrán explicar las razones de los comportamientos tanto

de las empresas auditadas como de las empresas auditoras oferentes en el mercado de

servicios de auditoría.

Palabras clave: Paradigma estructuralista, mercado de servicios de auditoría, poder de

mercado, concentración económica.

A v a n c e s

2

Introducción

La literatura contable internacional plantea el análisis del mercado de servicios de

auditoría basándose en los principios doctrinales establecidos por la economía industrial

para analizar el comportamiento de los mercados, conocido como el paradigma

estructuralista (estructura-comportamiento-resultados).

Concretamente la rama de la economía industrial analiza la estructura y funcionamiento

de los mercados a partir del comportamiento de las empresas, consideradas como

unidades que componen los mercados. La finalidad de este análisis es en última

instancia, determinar el grado de eficiencia alcanzado por los diferentes tipos de

mercados (Bueno y Morcillo, 1993: 101-121).

Durante las últimas cuatro décadas ha podido apreciarse un gran interés por el análisis

de la composición del mercado en el que los auditores prestan sus servicios, así como su

estructura de funcionamiento y el tipo de competencia existente en ese mercado de

auditoría, en particular desde que el artículo pionero de Zeff y Fossum (1967: 298-320)

evidenció empíricamente sobre la existencia de una elevada concentración del mercado

de auditoría en poder de unas pocas firmas auditoras conocidas como las grandes firmas

internacionales. A partir de entonces, los investigadores contables con el propósito de

analizar el comportamiento del mercado de auditoría han venido utilizando las teorías de

la rama de la microeconomía denominada economía industrial, y más concretamente

desde el enfoque conocido como el paradigma estructuralista, bajo el cual el grado de

competencia efectiva entre los oferentes depende de la estructura del mercado

(Eichenseher y Danos, 1981: 479-492). El trabajo de investigación que presento en éste

A v a n c e s

3

artículo ha tenido como objetivo fundamental el hacer un breve análisis económico del

mercado de auditoría en el marco de la economía industrial. Concretamente se ha

analizado el estudio del mercado de auditoría con base en los principios teóricos del

paradigma estructuralista validado por la economía industrial. El método de análisis

seguido para el desarrollo del presente estudio tiene un fuerte componente teórico,

mediante el cual argumento los planteamientos de la doctrina. Por tanto, este trabajo de

investigación se sustenta en la consulta y análisis de varios libros de texto relacionados

con el estudio de los principios fundamentales de la economía industrial, conjuntamente

con la revisión de la literatura contable internacional que recoge diversos artículos

relacionados con el estudio del mercado de auditoría en el marco de la economía

industrial.

Tras esta breve introducción y para conseguir el objetivo fundamental expuesto,

utilizando el método de análisis señalado, la estructura que sigue este artículo es la

siguiente. En un principio, hago una reseña histórica sobre los antecedentes y evolución

de la economía industrial. A continuación, efectúo un análisis sobre el debate conceptual

del paradigma estructuralista (estructura-comportamiento-resultados), surgido a raíz de

esta matriz metodológica propuesta por el profesor Edward Mason en 1939. Enseguida,

presento un análisis acerca del paradigma estructuralista adaptado al mercado de

servicios de auditoría. Después, hago un análisis sobre la relación entre el poder de

mercado y la concentración económica en el ámbito del mercado de servicios de

auditoría y por último, presento las conclusiones de éste trabajo de investigación.

A v a n c e s

4

Antecedentes y evolución de la economía industrial

Para conocer sobre lo que se entiende por economía industrial, a continuación les

presento un breve análisis de sus antecedentes y evolución. Los años treinta del siglo

veinte marcan el origen de la economía industrial (Webb y Allan, 1982: 1), tal y como fue

concebida por Edward Mason profesor en Harvard, aunque es menester señalar que el

consenso de los investigadores coinciden en señalar al economista británico Alfred

Marshall, como el primero en contribuir al progreso de la economía industrial en el mundo

anglosajón (Chevalier, 1979: 10). En efecto, el británico Marshall viajó a Estados Unidos

en 1875 para investigar el sistema proteccionista fundamentado en los aranceles, como

resultado de lo cual a su regreso a Europa publica en 1879 en Londres la obra

Economics of Industry en la cual por primera vez se introduce la expresión Industrial

Organization y se analizan los riesgos en los que pueden incurrir empresas que actúan

en mercados imperfectos (Bueno y Morcillo, 1993: XIII).

Fue a principios de los años treinta, tras las publicaciones de las obras de Joan Robinson

y de Edward Chamberlin en 1933, que la teoría económica va a registrar un apreciable

avance, ya que son los primeros en abordar el modelo de competencia imperfecta y su

desarrollo permite mejorar los análisis llevados a cabo en el marco de la economía

industrial ( Bueno y Morcillo, 1993: XIV). Con la obra titulada The Economics of Imperfect

Competition publicada en Londres 1933, Joan Robinson intenta establecer que toda la

industria se encuentra monopolizada. Por su parte Edward Chamberlin con su obra

titulada The Theory of Monopolistic Competition publicada en Cambridge 1933, después

de analizar las estructuras de mercado conocidas como competencia perfecta y el

monopolio puro, concluye que éstas no explican satisfactoriamente la realidad del

A v a n c e s

5

funcionamiento de los mercados industriales, por lo que aporta una nueva estructura a la

que denomina competencia monopolística (Clarke, 1993: 18). Este modelo de

competencia monopolística se caracteriza por la presencia de muchas empresas que

venden productos diferenciados debido a que cada empresa participante en el mercado

ofrece un producto diferente al propuesto por los competidores (Hay y Morris 1979: 7).

Adolf Berle y Gardiner Means publican en New York su obra titulada The Modern

Corporation and Private Proverty, considerada por muchos economistas como clave y

fundamental en la evolución de la economía industrial. La principal aportación de ésta

obra, es el análisis de la paulatina separación entre la propiedad del capital y el control

de la actividad de la empresa como resultado de lo cual el poder y las responsabilidades

de los directivos o gerentes crecerían sin cesar en detrimento de los propietarios o

accionistas (Bueno y Morcillo, 1993: XIV). A raíz de las publicaciones de Berle y Means

1932, Robinson 1933 y Chamberlin 1933, es que la evolución de la economía industrial

se vincula a las enseñanzas del profesor en Harvard Edward Mason quien en le otorga a

la economía industrial sus cartas de nobleza al considerarla como campo delimitado y

especifico del análisis económico y fijando las reglas metodológicas de esta disciplina a

finales de la década de los treinta (Bueno y Morcillo, 1993; pág. XV).

Edward Mason, por principio de cuentas, rechaza el modelo de competencia pura y

perfecta por considerarlo inútil como instrumento de análisis industrial, al aceptar que las

grandes empresas cuentan para sus políticas de precios con cierto margen y el cual lo

pueden manejar a su conveniencia con determinadas prácticas. Así, Edward Mason

propone iniciar el análisis en el estudio de la estructura que presentan los mercados

A v a n c e s

6

para, a partir de ella, derivar los comportamientos y estrategias de las empresas, desde

los cuales se comprenderán los resultados obtenidos por las mismas. Esta matriz

metodológica estructura-comportamiento-resultados, resultará a partir de entonces

hegemónica en el campo del análisis industrial (Cabral, 1997: 11).

Como conclusión sobre los antecedentes y evolución de la economía industrial puedo

destacar lo siguiente: Generalmente, es a Alfred Marshall a quien se le atribuye la

paternidad de la economía industrial. Esta se desarrolla a continuación en los Estados

Unidos, antes y después de la Segunda Guerra Mundial (1890-1930) y es, finalmente, en

los años treinta, que la escuela del profesor Edward Mason, en Harvard, la que le da su

forma contemporánea.

El debate conceptual del paradigma estructuralista

La posición de rechazo por parte de Edward Mason a finales de los años treinta con

respecto a la inutilidad del modelo de competencia pura y perfecta como instrumento de

análisis industrial, provoca de inmediato el contra-rechazo por parte de los liberales de la

escuela de Chicago representada por Stigler, Friedman y sus discípulos. Estos liberales

defensores tradicionales de las mas anticuadas teorías convencionales atacan al

profesor Edward Mason respecto de su propuesta metodológica, afirmando que no es la

estructura del mercado sino las fuerzas competitivas las que pueden determinar el

comportamiento de la empresa, ya ninguna empresa cuenta con un poder económico tan

grande que le permita imponer un modelo de comportamiento al mercado, a menos que

el gobierno federal con su poder monopólico sea el que intervenga a favor de una

A v a n c e s

7

empresa o que a través de regulaciones extremas detenga el buen funcionamiento de las

fuerzas competitivas del mercado (Chevalier,1979: 14).

Este enfrentamiento del profesor Edward Mason con los representantes de la escuela de

Chicago no le impide establecer con certeza su pensamiento metodológico por lo cual en

1938 en el seno de la American Economic Association, propone el inicio del estudio

sobre la estructura que presentan los mercados, para luego con base en dicho estudio,

derivar los comportamientos de las empresas, a partir de los cuales se observaran sus

resultados obtenidos.

Tras el estudio de la línea de análisis propuesta por Edward Mason surge la famosa

trilogía metodológica conocida como el paradigma estructuralista (estructura-

comportamiento-resultados) que se convertirá en los años siguientes como tema de

estudio obligatorio para los investigadores dentro del campo de la economía industrial

(Clarkson y Miller, 1982: 4).

Entre los autores que más fielmente asumieron la metodología propuesta por el profesor

Edward Mason destacan J. S. Bain y G. C. Means nombrados en ese entonces como

estructuralistas debido a su mayor interés sobre las estructuras que sobre los

comportamientos. G. C. Means en 1939, resalta la importancia del entorno general

(variables exógenas) en el que opera la empresa porque condiciona la estructura de

mercado y esta a su vez determina los comportamientos. Por su parte, J. S. Bain en

1959, primero define con exactitud el contenido de la trilogía metodológica propuesta por

Edward Mason, restando importancia a los comportamientos de las empresas y

A v a n c e s

8

estableciendo relaciones causales entre la estructura y los resultados, para luego dejar el

estudio del mercado de la empresa y enfocarse de lleno en el mercado de la industria a

la que define al igual que Edward Mason, como un conjunto de empresas con productos

y procesos de producción similares, aportando luego el concepto de barreras de entrada,

aspecto fundamental desde entonces en el análisis de realidades industriales (Chevalier,

1979: 13-18).

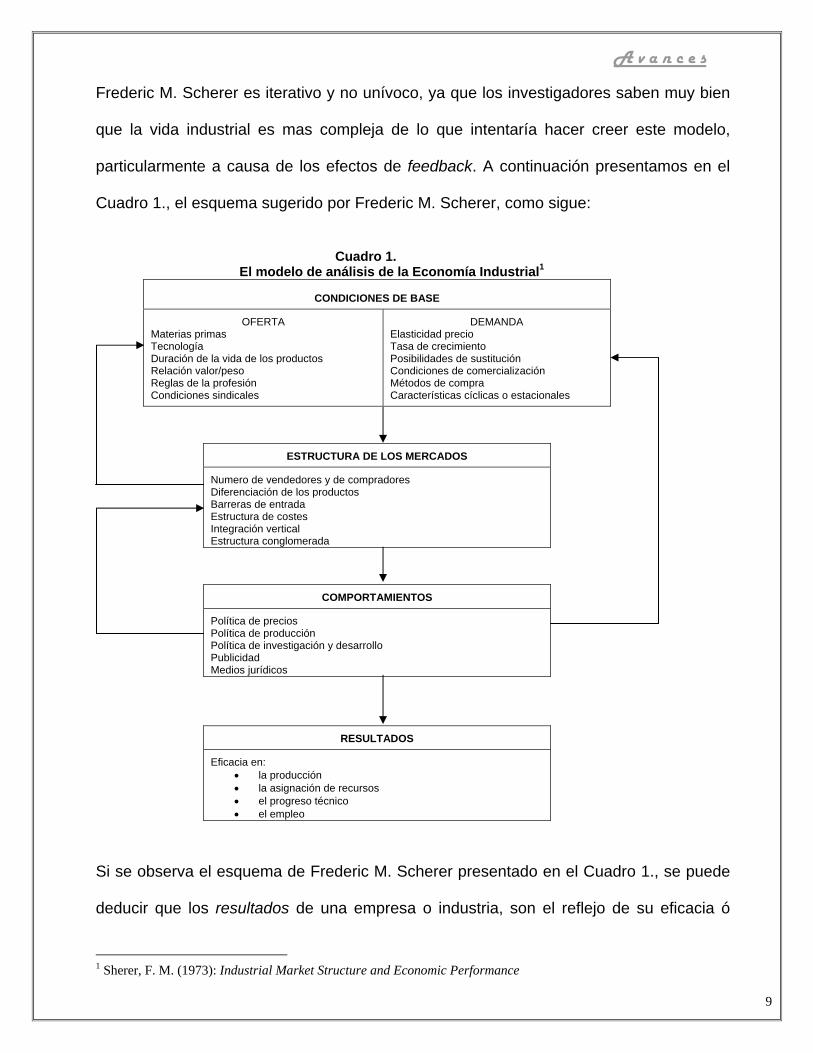

Unos cuantos años mas tarde, Frederic M. Scherer al contrario del economista J. S. Bain,

otorga una mayor importancia a la relación comportamiento-resultados que a la relación

estructura-resultado. Así, Frederic M. Scherer en su obra titulada Market Structure and

Economic Performance (Chicago,1970) conceptualiza en un esquema la propuesta

metodológica de Edward Mason, sobre el cual detalla los diversos componentes de cada

uno de los elementos (condiciones de base, estructura, comportamientos y resultados)

así como las relaciones causales entre estos elementos, incorporando, además,

relaciones de retroalimentación (Douglas,1980: 11-13). Asimismo, Frederic M. Scherer

sugiere que su esquema propuesto sea utilizado como una guía de análisis de la realidad

y como un instrumento para fines didácticos, que se ha convertido desde entonces, en el

más significativo análisis teórico que destaca el papel central de las conductas

empresariales para comprender los resultados de las firmas, además de ser el

sistematizador y principal divulgador del esquema metodológico propuesto por el

profesor Edward Mason.

No obstante y como se señala en el libro Economie Industrielle (París, 1976) del francés

Yves Morvan, pionero en el estudio de esta disciplina a nivel europeo, el esquema de

A v a n c e s

9

Frederic M. Scherer es iterativo y no unívoco, ya que los investigadores saben muy bien

que la vida industrial es mas compleja de lo que intentaría hacer creer este modelo,

particularmente a causa de los efectos de feedback. A continuación presentamos en el

Cuadro 1., el esquema sugerido por Frederic M. Scherer, como sigue:

Cuadro 1.

El modelo de análisis de la Economía Industrial1

CONDICIONES DE BASE

OFERTA Materias primas Tecnología Duración de la vida de los productos Relación valor/peso Reglas de la profesión Condiciones sindicales

DEMANDA Elasticidad precio Tasa de crecimiento Posibilidades de sustitución Condiciones de comercialización Métodos de compra Características cíclicas o estacionales

ESTRUCTURA DE LOS MERCADOS

Numero de vendedores y de compradores Diferenciación de los productos Barreras de entrada Estructura de costes Integración vertical Estructura conglomerada

COMPORTAMIENTOS

Política de precios Política de producción Política de investigación y desarrollo Publicidad Medios jurídicos

RESULTADOS

Eficacia en: • la producción • la asignación de recursos • el progreso técnico • el empleo

Si se observa el esquema de Frederic M. Scherer presentado en el Cuadro 1., se puede

deducir que los resultados de una empresa o industria, son el reflejo de su eficacia ó

1 Sherer, F. M. (1973): Industrial Market Structure and Economic Performance

A v a n c e s

10

ineficacia para atender a las demandas exigidas por el interés publico de sus bienes y

servicios. Según Frederic M. Scherer, para que una empresa sea eficaz debe de cumplir

con al menos cuatro aspectos fundamentales: 1) La producción: los bienes y servicios

deben ser adaptados cualitativamente y cuantitativamente a las necesidades de los

consumidores.

2) La asignación de recursos: la actividad productiva debe asegurar la distribución de las

ganancias mas equitativa posible. 3) El progreso técnico: los productores deben utilizar

al máximo el progreso técnico para aumentar la productividad y contribuir al máximo

posible el aumento de las ganancias per cápita. 4) El empleo: La producción debe

asegurar un volumen de empleo lo mas cercano posible al pleno empleo.

Siguiendo con el análisis del esquema de Frederic M. Scherer presentado en el cuadro 1,

éstos resultados dependen fundamentalmente de los comportamientos que la empresa o

industria lleve a cabo en lo que se refiere a temas como; política de precios, política de

producción, política de investigación y desarrollo, publicidad y medios jurídicos. A su vez

observamos que los comportamientos de la empresa o industria conforme al esquema

sugerido por Frederic M. Scherer, se encuentran determinados por la estructura de los

mercados, observando además que dichos comportamientos también pueden actuar

sobre la estructura o incluso modificar algunas condiciones de base todo ello debido a las

relaciones de retroalimentación (feedback).

Finalmente con respecto al modelo de análisis de la Economía Industrial aportado por F.

M. Sherer según el cuadro 1, cabe destacar los dos enfoques con que se le interpreta:

A v a n c e s

11

Por una parte se encuentra el enfoque apoyado por los economistas conocidos como

estructuralistas debido a que prefieren dar prioridad a la variable estructura por encima

de los comportamientos resaltando las relaciones de causa-efecto existentes entre

estructura y resultados. El otro enfoque por contrario, concede mayor importancia a la

variable comportamientos destacando la relación existente entre los comportamientos y

los resultados en lugar de la estructura y los resultados.

Por todo ello y a manera de conclusión sobre el debate conceptual del paradigma

estructuralista, considero importante señalar que Frederic M. Sherer en mi opinión, será

el más significativo teórico que resalta el papel central de las conductas empresariales

para comprender los resultados de las empresas. Asimismo, Frederic M. Sherer será el

sistematizador y principal divulgador de la trilogía metodológica propuesta por Edward

Mason. De hecho, su obra Industrial Market Structure and Economic Performance

(1973), está considerada como el primer manual de Economía Industrial, cuyo modelo de

análisis fue esquematizado en el cuadro 1 anterior.2

El paradigma estructuralista adaptado al mercado de auditoría

El estudio del mercado de servicios de auditoría dentro de la investigación contable, se

fundamenta en los principios doctrinales establecidos por la economía industrial para

analizar el comportamiento de los mercados conocido como el paradigma estructuralista

o estructura-comportamientos-resultados y el cual proporciona a la investigación contable

2 Sobre estos antecedentes y evolución de la Economía Industrial se pueden consultar los siguientes libros: Jacquemin, A. (1982): Economía Industrial. Hispano-Europea. Barcelona. Morvan, Y. (1976): Economic industrielle. PUF. París. Chevalier, J. M. (1979): La economía industrial en cuestión. H. Blume. Madrid. Jacquemin, A. (1989): La nueva organización industrial. Vicens Vives. Barcelona. Morvan, A. (1990): Fondements d’economie industrielle. PUF. París.

A v a n c e s

12

un marco conceptual para el análisis del mercado de auditoría y su naturaleza

competitiva (Beattie y Fearnley, 1994: 304). En su formulación tradicional, éste

paradigma estructuralista sostiene que la estructura del mercado es una determinante

causal del comportamiento de las empresas que compiten en dicho mercado y por lo

tanto de los resultados económicos (Clarke, 1993: 14-16).

En esta misma línea, los estudios que analizan el comportamiento de un mercado

particular, insisten en la gran dificultad que supone llevar a cabo investigaciones de esta

naturaleza, debido al importante número de variables y factores que inciden sobre el

comportamiento de las empresas que operan en el mercado. Ello ha propiciado que la

teoría económica de mercados, concretamente la rama de economía industrial, haya

establecido un marco analítico conocido como paradigma estructuralista, que permite

ofrecernos una aproximación a dichos mercados (García, Ruíz y Vico, 1998: 49).

Así entonces, este paradigma estructuralista se fundamenta en el análisis de las

relaciones existentes entre la estructura, los comportamientos y los resultados, por lo

cual, la competición eficaz depende de la estructura del mercado, requiriendo un grado

razonable de igualdad entre competidores y un suficiente número de competidores para

prevenir una colusión significativa, aunque también se considera, que los resultados del

mercado se encuentran en función del tipo de competencia existente en el mismo

(perfecta, imperfecta, oligopolio, monopolio, etcétera), ya que esta a su vez, se encuentra

estrechamente relacionada con la estructura del mercado y en particular con el nivel de

concentración del mismo (Bueno y Morcillo, 1993: 167-169).

A v a n c e s

13

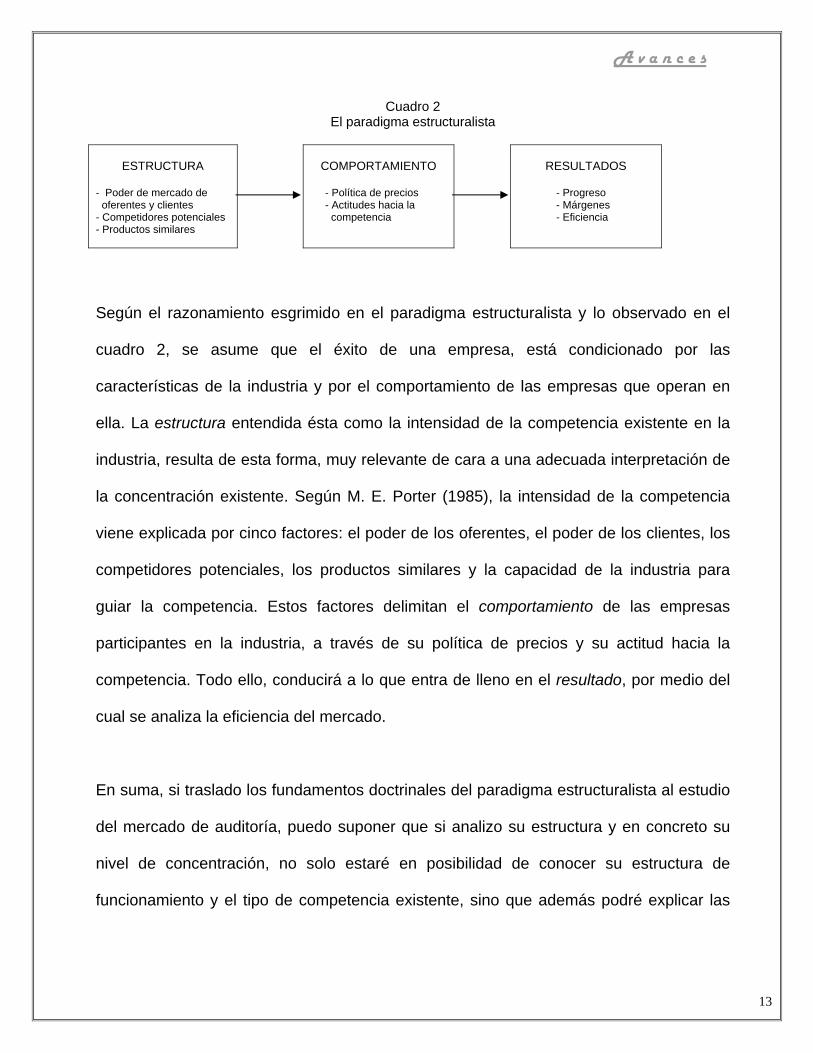

Cuadro 2

El paradigma estructuralista

ESTRUCTURA

- Poder de mercado de oferentes y clientes - Competidores potenciales - Productos similares

COMPORTAMIENTO

- Política de precios - Actitudes hacia la competencia

RESULTADOS

- Progreso - Márgenes - Eficiencia

Según el razonamiento esgrimido en el paradigma estructuralista y lo observado en el

cuadro 2, se asume que el éxito de una empresa, está condicionado por las

características de la industria y por el comportamiento de las empresas que operan en

ella. La estructura entendida ésta como la intensidad de la competencia existente en la

industria, resulta de esta forma, muy relevante de cara a una adecuada interpretación de

la concentración existente. Según M. E. Porter (1985), la intensidad de la competencia

viene explicada por cinco factores: el poder de los oferentes, el poder de los clientes, los

competidores potenciales, los productos similares y la capacidad de la industria para

guiar la competencia. Estos factores delimitan el comportamiento de las empresas

participantes en la industria, a través de su política de precios y su actitud hacia la

competencia. Todo ello, conducirá a lo que entra de lleno en el resultado, por medio del

cual se analiza la eficiencia del mercado.

En suma, si traslado los fundamentos doctrinales del paradigma estructuralista al estudio

del mercado de auditoría, puedo suponer que si analizo su estructura y en concreto su

nivel de concentración, no solo estaré en posibilidad de conocer su estructura de

funcionamiento y el tipo de competencia existente, sino que además podré explicar las

A v a n c e s

14

razones de los comportamientos tanto de las firmas auditoras como de las empresas

auditadas.

El poder de mercado y la concentración económica

Los estudios que analizan el comportamiento de los mercados imperfectos, han puesto

en evidencia la complejidad de su funcionamiento por la razón de que la naturaleza de su

competencia es imperfecta, entendiendo por tal, que su estructura competitiva se

encuentra intermedia entre la competencia perfecta y el monopolio. Esta complejidad del

funcionamiento real de los mercados imperfectos ha llevado a los investigadores a

considerar que para conocer la naturaleza competitiva de los mercados imperfectos no

es suficiente con exponer a estudio el número de oferentes y las características propias

del producto, sino que además se hace necesario utilizar una serie de variables que

resuman su naturaleza competitiva, permitiendo entonces su contrastación empírica, y

posibilitando la calificación de la naturaleza de la competencia que tiene lugar en un

mercado en particular (Bueno y Morcillo, 1993: 55-60).

Sin duda, una de las variables con mayor contenido informativo sobre la naturaleza de la

competencia en un mercado, es el concepto de poder de mercado. En economía

industrial, el poder de mercado se define como la capacidad que tienen determinadas

empresas para modificar las condiciones del mercado a su favor en un horizonte de

tiempo no preciso, subrayando además que cuando este tipo de empresas controla una

cuota de mercado lo suficientemente alta como para poder manipular la conducta de sus

competidores, se dice que la competencia es imperfecta debido a que la misma ha sido

alterada. Estas condiciones que ciertas empresas imponen a su favor al mercado se ven

A v a n c e s

15

reflejadas en precios y calidad de servicio, situación ésta que resulta totalmente contraria

a lo estipulado por el modelo de competencia perfecta en el sentido de que ninguna de

las empresas participantes en ese mercado no cuentan con poder alguno, lo que trae

como consecuencia una baja significativa en la repartición equitativa de los recursos en

el mercado.

Sin embargo los investigadores de mercados imperfectos han resaltado que esta variable

del poder de mercado no es medible debido a que es inobservable, puesto que en

numerosas situaciones ha resultado imposible observarse el comportamiento directo de

las empresas en el mercado ni su grado de influencia en las transacciones realizadas.

Cabe destacar, que por esta razón y debido a la dificultad que representa la medición de

la existencia del poder de mercado, los investigadores de mercados imperfectos,

normalmente acuden a otras variables con el fin de hacer evidente su existencia, tales

como la concentración económica dado que esta variable sí es observable y por tanto es

posible medirla, además de que la misma cuenta con un amplio contenido explicativo

respecto del comportamiento directo de las empresas y su grado influencia ejercido

sobre las transacciones que realiza en los mercados (Cabral, 1997: 15-18).

A tal efecto, la economía industrial ha considerado que en aquellos mercados donde

puede advertirse la existencia de una alta concentración de la actividad del mercado en

manos de unas pocas empresas, se presume que las empresas que cuenten con la

mayor cuota de mercado pueden ostentar un poder de mercado (Bueno y Morcillo, 1993:

167).

A v a n c e s

16

En este sentido, el poder de mercado ha sido asociado a la dimensión en el mercado de

empresas. La hipótesis sobre la que se apoya este razonamiento es que, aun cuando el

mercado se encuentre compuesto por numerosas empresas, si se presentara el caso de

que en ese mercado particular existe una clara diferenciación en el tamaño de éstas,

entonces se presume que las empresas más grandes pueden ser capaces de ejercer una

considerable influencia sobre el mercado en su conjunto y con ello que la competencia

también se vea alterada (Chevalier, 1979: 127-130).

La anterior aseveración pero ahora desde el punto de vista del mundo de la auditoría, me

permite aceptar entonces el supuesto de que existe una significativa relación entre el

poder de mercado de auditoría y el nivel de concentración económica que se genera en

el mercado de los servicios de auditoría. Asimismo, que por los conceptos antes vertidos

me permiten suponer que las firmas de auditoría con mayor cuota de mercado alcanzada

pueden llegar a acuerdos entre ellas para no permitir que ninguna de las otras firmas de

auditoría de menor tamaño puedan crecer al grado tal que puedan representarles una

amenaza en su posición de líderes del mercado de auditoría (Baskerville y Hay, 2006:

87-104).

No obstante, cabe destacar que la relación entre poder de mercado y dimensión de la

empresa no es, en todos los casos, unívoca y tajante. Para asegurar que tal relación

existe, es precisa la contrastación empírica, puesto que puede existir una competencia

muy vigorosa entre las grandes empresas establecidas en el mercado, o bien la

competencia potencial puede actuar como mecanismo efectivo para crear cierta

A v a n c e s

17

disciplina en el mercado En estos casos supuestos, no se cumpliría el razonamiento

anterior.

Sin embargo y dado que en términos generales resulta válida la relación entre tamaño de

las empresas activas en el mercado y poder económico de éstas, me parece claro que

para determinar la existencia de dicho poder, será necesario analizar empíricamente la

distribución por tamaño de las firmas de auditoría participantes en el mercado y analizar

en qué medida se producen desigualdades apreciables entre el tamaño de las firmas de

auditoría de un mercado. Para ello, será necesario contar con estadísticas que pongan

de manifiesto el volumen de actividad del mercado de auditoría que en mi caso particular

sería el mercado mexicano y cómo éste se encuentra distribuido entre las distintas firmas

de auditoría que actúan en el mismo.

Para concluir éste epígrafe me permito resaltar lo siguiente: El gran interés que el

concepto poder de mercado tiene en estudios sobre las estructuras de los mercados de

auditoría puede sintetizarse en dos razones fundamentales. En primer lugar porque

permite caracterizar el factor estructural más importante de este mercado, de forma que

resulta un importante indicador de la estructura de los servicios de auditoría. La segunda

razón se debe a que es un índice que encierra un gran contenido informativo, al

producirse una relación entre concentración de los servicios de auditoría y el tipo de

competencia existente. Es decir, cuanto mayor sea la concentración, o sea, mientras

mayor sea el porcentaje de actividad controlado por un número reducido de firmas de

auditoría, mayor será el grado de alejamiento del mercado de la estructura teórica de

competencia perfecta, adquiriendo un especial relieve el análisis de aspectos como

A v a n c e s

18

acuerdos concertados entre las firmas de auditoría líderes, diferenciación de productos,

ventajas relativas en costos o economías de escala, entre otros (Beattie Goodacre y

Fearnley, 2003: 250-265.

Conclusiones

En este trabajo de investigación se ha presentado un breve análisis económico del

mercado de auditoría en el marco de la economía industrial y más concretamente con

base en los principios doctrinales del paradigma estructuralista y el cual deriva la

relevancia de la estructura y comportamiento de los mercados imperfectos, incluyendo

además un análisis sobre la relación existente entre las variables poder de mercado y

concentración económica, las cuales están ampliamente correlacionadas entre sí

permitiendo al investigador explicar el funcionamiento de los mercados imperfectos.

Este paradigma estructuralista se fundamenta en el análisis de las relaciones existentes

entre la estructura, los comportamientos y los resultados, por lo cual, la competición

eficaz depende de la estructura del mercado requiriendo un grado razonable de igualdad

entre competidores y un suficiente número de competidos para prevenir una colusión

significativa.

Asimismo, en economía industrial, el poder de mercado se expresa como la capacidad

que tienen determinadas empresas para modificar las condiciones del mercado a su

favor en un horizonte de tiempo no preciso, subrayando también que cuando este tipo de

empresas controla una cuota de mercado lo suficientemente alta como para poder

manipular la conducta de sus competidores, se dice que la competencia es imperfecta

A v a n c e s

19

debido a que la mismo ha sido alterada. En este sentido, la literatura internacional

contable también resalta que la relación entre la concentración y la naturaleza de la

competencia puede considerarse directa, debido a que mientras mayor sea la

concentración, mayor será el poder de mercado del que disfrutan un número reducido de

empresas, es decir, menor será la posibilidad de que el mercado funcione de manera

competitiva. Tras la elaboración del presente trabajo de investigación, hemos llegado a

las siguientes conclusiones:

Primera. El presente análisis revela que en su formulación tradicional, el paradigma

estructuralista o estructura-comportamientos-resultados validado por la economía

industrial sostiene que el tipo de estructura de mercado, en gran medida, es una

determinante causal del comportamiento de las empresas que compiten en dicho

mercado y por lo tanto de la eficiencia en la asignación de los recursos económicos.

Segunda. El estudio del mercado de servicios de auditoría según los investigadores

contables, se encuentra fundamentado en los principios doctrinales establecidos por la

economía industrial para analizar el comportamiento de los mercados, conocido como el

paradigma estructuralista.

Tercera. Los estudios publicados en el ámbito internacional de la investigación contable,

revelan que existe una significativa relación entre el poder de mercado y el nivel de

concentración económica que se genera en el mercado de los servicios de auditoría.

A v a n c e s

20

Referencias Bibliográficas

Bain, J. S. (1959): Industrial Organization. John Willey & Sons, New York.

Baskerville, R. y Hay D. (2006): “The effect of accounting firm mergers on the market

for auditory services”: New Zealand evidence. Abacus, Vol. 42, No. 1. pp. 87-104.

Beattie, V. y Fearnley, S. (1994): “The changing structure of the market for audit

services in the UK” a descriptive study. British Accounting Review, Vol. 26, December,

pp. 301-322.

Beattie, V., Goodacre A. y Fearnley S. (2003): “And then there were four: a study of UK

audit market concentration - causes, consequences and the scope for market adjustment.

Journal of Financial Regulation and Compliance, 11 (3) pp. 250-265.

Berle A. A. y Means G. C. (1967): The Modern Corporation and Private Property.

Harcourt Brace and World, New York (1932) Second Edition.

Bueno, E. y Morcillo, P. (1993): Fundamentos de economía y organización industrial.

McGraw-Hill, Madrid.

Cabral, L. (1997): Economía industrial. McGraw-Hill, Madrid.

Chamberlin, E. (1946): Teoría de la competencia monopólica. FCE, México (Cambridge,

Mass., 1933).

Chevalier, J. M. (1979): La economía industrial en cuestión. H. Blume, Madrid Ediciones.

Clarke, R. (1993): Economía Industrial, Celeste ediciones, Madrid.

Clarkson K. W. y Miller R. L. (1982): Industrial Organization: Theory,

evidence, and public policy. McGraw-Hill, EE.UU.

Douglas F. G. (1980): Industrial organization and public policy. Macmillan

Publishing Co., Inc.

A v a n c e s

21

Eichenseher, J. W. y Danos, P. (1981): “The analysis of industry-specific auditor

concentration: towards an explanatory model. The Accounting Review, Vol. 56, No. 3,

pp. 479-492.

García Benau, M. A., Ruíz, E. y Vico, A. (1998): Análisis de la estructura del mercado

de servicios de auditoría en España. VI Premio de investigación Contable “José

María Fernández Pirla”. ICAC, Ministerio Economía y Hacienda, Madrid.

Hay, D. y Morris, D. (1979): Industrial Economic and Organization, Theory

and Evidence. Oxford University Press.

Jacquemin, A. (1982): Economía Industrial. Hispano-Europea. Barcelona.

Jacquemin, A. (1989): La nueva organización industrial. Vicens Vives. Barcelona.

Means, G. C. (1939): The Structure of the American Economy. U. S. Government Printing

Ofiice, Washington.

Minyard, D. H. y Tabor R. H. (1991): “The effect of big eight mergers on auditor

concentration. Accounting Horizons, Vol. 5, pp. 79-90.

Moizer, P. (1992): “State of the art in audit market research”. European Accounting

Review (1), pp. 333-348.

Morvan, Y. (1976): Economic industrielle. PUF. París.

Morvan, Y. (1990): Fondements d’economie industrielle. PUF. París

Porter, M. E. (1985): Competitive Advantage. New York USA.

Robinson, J. (1946): La economía de la competencia imperfecta. Aguilar, Madrid

(Londres, 1933).

Sherer F. M. (1973): Industrial Market Structure and Economic Performance. Chicago,

Raud Mc Nally, 3a. Ed. Chicago (1970).

A v a n c e s

22

Webb L. R., y Allan R. H. (1982): Industrial Economics, Australian Studies, George

Allen & Unwin.

Zeff S. y Fossum, R. (1967): “An analysis of large audit clients. The

Accounting Review, Vol. 42, No. 2. April, pp. 298-320.