CUE: 1800167-04 Norma Legal de creación: Decreto 3337/72

19

Escuela Normal Primer Teniente de la Fuerza Aérea Argentina “Miguel A Giménez” CUE: 1800167-04 Norma Legal de creación: Decreto 3337/72 MATEMÁTICA. MÓDULO 5

Transcript of CUE: 1800167-04 Norma Legal de creación: Decreto 3337/72

Escuela Normal Primer Teniente de la Fuerza

Aérea Argentina “Miguel A Giménez”

CUE: 1800167-04

Norma Legal de creación: Decreto 3337/72

MATEMÁTICA.

MÓDULO 5

Programa de Matemática

Ciclo Lectivo: 2020

Módulo 5

Unidad 1: Operaciones Financieras Simples. Interés Simple

Introducción. Definiciones: operaciones financieras, capital, interés, tasas, monto.

Porcentajes. Interés simple. Tasa de interés. Métodos de cálculo del interés simple.

Fórmulas y sus derivadas del interés simple; fórmula del monto.

Unidad 2: Operaciones Financieras Simples. Interés Compuesto

Definición, interés compuesto. Fórmulas y sus derivadas. Cálculo del interés compuesto.

Fórmula del Monto a interés compuesto.

Unidad 3: Capitalización

Capitalización periódica y subperiódica. Valor actual, nominal. Tasas: Nominal,

equivalente, proporcional, tasa efectiva anual, mensual.

Unidad 4: Descuentos

Descuentos en general. Conceptos. Descuento comercial. Descuento racional.

Descuento compuesto. Descuento con tasa de descuento.

Evaluación diagnóstico

Módulo 5

Profesores: Christian Christener;

Competencias involucradas en las actividades:

• Comprensión lectora: Comprensión de consignas e interpretación de situaciones

problemáticas.

• Producción de textos: Expresión adecuada usando los diversos símbolos y términos

propios de la matemática.

• Resolución de problemas.

• Pensamiento crítico.

Objetivos:

• Propiciar el autoaprendizaje de forma intuitiva y exploratoria.

• Construir diferentes estrategias personales para analizar situaciones concretas e

identificar y resolver problemas, utilizando distintos recursos e instrumentos.

• Elaborar conclusiones válidas que describan adecuadamente los problemas.

• Lectura e interpretación de consignas

Introducción

Dengue – estadística de la provincia de Corrientes

Los casos de dengue en la provincia aumentaron a 483, según el reporte epidemiológico difundido este domingo por el Comité de Emergencia de Corrientes.

Se registraron 18 casos más en Capital, por lo que la suma se elevó a 433. En el interior se mantiene con 50 pacientes.

En tanto, hay dos casos sospechosos de coronavirus, un niño y un adulto, ambos se encuentran internados.

Asimismo, el parte oficial señala que hay 411 personas aisladas preventivamente y se aguardan los resultados de las 46 muestras que se encuentran en estudio en el Instituto Malbrán.

"Se suman 8 resultados más, dando un total de 31 negativos", notificaron.

Los tres pacientes positivos de Covid-19 permanecen aislados, "cumpliendo las recomendaciones del equipo epidemiológico", remarcaron.

"Se trata de personas relacionadas entre sí y con antecedentes de viaje a Europa", sostiene el informe.

"La situación demuestra de acuerdo a los expertos, que el virus no circula en la población, por lo que adquiere máxima importancia cumplir la cuarentena y las medidas de higiene", destacaron.

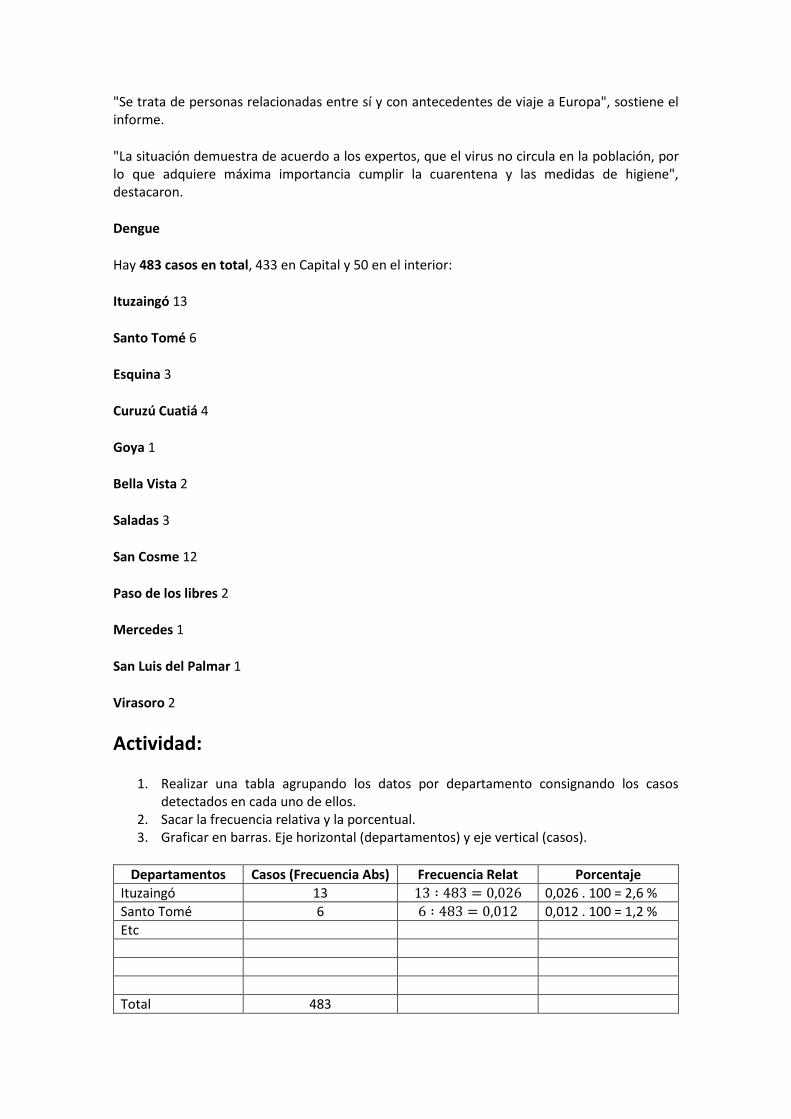

Dengue

Hay 483 casos en total, 433 en Capital y 50 en el interior:

Ituzaingó 13

Santo Tomé 6

Esquina 3

Curuzú Cuatiá 4

Goya 1

Bella Vista 2

Saladas 3

San Cosme 12

Paso de los libres 2

Mercedes 1

San Luis del Palmar 1

Virasoro 2

Actividad:

1. Realizar una tabla agrupando los datos por departamento consignando los casos detectados en cada uno de ellos.

2. Sacar la frecuencia relativa y la porcentual. 3. Graficar en barras. Eje horizontal (departamentos) y eje vertical (casos).

Departamentos Casos (Frecuencia Abs) Frecuencia Relat Porcentaje

Ituzaingó 13 13 ∶ 483 = 0,026 0,026 . 100 = 2,6 %

Santo Tomé 6 6 ∶ 483 = 0,012 0,012 . 100 = 1,2 %

Etc

Total 483

4. Es evidente que Capital es la que tiene mayor cantidad de casos, ¿cuál es su porcentaje? 5. Entre Ituzaingó y San Cosme ¿cuántos casos suman? ¿Qué porcentaje tienen entre los

dos?

Evaluación integradora – Módulo 5

Matemática Financiera

1. ¿Qué es el porcentaje? ¿por qué en un crédito de muchas cuotas me cobran un

porcentaje más?

2. Se ha colocado un capital de $120.000 durante 3,5 años a 7% anual. Calcular el monto a

obtener.

3. Completar el siguiente cuadro (adjuntar los cálculos):

Capital (C) Tasa de interés

(i) Tiempo (n) Monto (M) Interés (I)

$8.700 0,1 mensual 11 meses

0,3 anual 6 meses $92.000

$20.500 0,5% bimestral $120.000

4. Calcular el monto compuesto para un capital inicial de $50.000 si capitaliza en 4 meses

a una tasa de interés de 5,2% mensual. 5. ¿Cuál es la fórmula de la tasa efectiva (i´) en una capitalización periódica? ¿qué sería m

ACTIVIDADES DE MATEMÁTICA

Competencias involucradas en las actividades:

Comprensión lectora: Comprensión de consignas e interpretación de situaciones

problemáticas.

Producción de textos: Expresión adecuada usando los diversos símbolos y

términos propios de la matemática.

Resolución de problemas.

Pensamiento crítico.

Objetivos:

Autopercibir habilidades propias permitiéndose así, interpretarlas mejor.

Apropiarse de diversas representaciones matemáticas resignificando los saberes

a nuevas situaciones.

Aplicar ideas, conceptos, propiedades y procedimientos matemáticos utilizando

adecuadamente el lenguaje oral, escrito y simbólico.

Lectura e interpretación de consignas.

ACTIVIDAD N° 1:

Contenido teórico

Introducción

¿Te has dado cuenta que con el mismo dinero que tienes hoy hace 5 años te alcanzaba para

comprar más cosas? Esto sucede por algo que se llama inflación y básicamente significa que las

cosas van subiendo de precio.

Si hoy compras una hamburguesa en 5 dólares es probable que en un año no te vaya a alcanzar

esos 5 dólares para comprar la misma hamburguesa. Vas a necesitar más. Tal vez en un año

cuesten 6 dólares.

Ahora, si le prestas a un amigo 1000 dólares para que te los pague en 10 años, ¿Consideras

correcto que te devuelva los mismos 1000 dólares? No, ¿Cierto? esos 1000 dólares ya no valen

lo mismo que hace 10 años. Estamos de acuerdo entonces en que en 10 años 1000 dólares no

te servirán tanto como ahora.

Valor del dinero en el tiempo

¿Qué quiero decir con todo esto? Quiero decir que el valor del dinero va cambiando con el

tiempo. Salvo unos casos extraños, el dinero va perdiendo valor conforme va pasando el tiempo.

Y esta es la base de las matemáticas financieras, el valor del dinero de hoy es diferente al valor

del dinero en el futuro.

Volviendo al ejemplo anterior, donde le prestamos a un amigo 1000 dólares, ¿Cómo

determinamos cuanto nos debe pagar? Sencillo, colocando una tasa de interés.

Existen dos clases de tasa de interés, simple y compuesto, en ambos casos los determinantes de

esta tasa de interés son la inflación, que ya la mencionamos antes. El costo de oportunidad que

básicamente es el valor al cual se renuncia por tomar otra decisión de inversión y finalmente el

riesgo ya que no es lo mismo prestarle a un muy buen amigo que es muy trabajador a prestarle

a un conocido que sabes que es bien borracho, no trabaja y aparte le debe a todo el mundo.

El valor de los bienes presentes que disponemos o podemos disponer constituye el capital. El

valor de los bienes futuros que recibiremos en cambio constituye el monto, aunque no fueren

los mismos bienes ni la misma naturaleza, está constituido por el capital y su acrecentamiento

en el tiempo, el interés.

Conceptos generales

El cambio de bienes disponibles en uno o más momentos dados, por bienes disponibles en otros

momentos distintos, constituye lo que llamamos una operación financiera.

Capital

Es el valor económico de los bienes y servicios destinados a la producción de nueva riqueza, o

disponibles para su consumo, en un momento determinado.

Interés

Es la variación cuantitativa del capital en el tiempo. En particular, interés es la retribución por el

capital prestado, por su uso en el tiempo.

Monto

Es la suma del capital y sus intereses, calculada en un determinado momento.

TASA DE INTERÉS ( i )

La tasa de interés, es la cantidad que se abona en una unidad de tiempo por cada unidad

de capital invertido. También puede decirse que es el interés de una unidad de moneda en una

unidad de tiempo o el rendimiento de la unidad de capital en la unidad de tiempo.

Para ello la tasa de interés sería: 𝑖 =𝐼

100 donde I es el porcentaje de interés.

Cuando se obtiene un crédito, se adquieren dos obligaciones: devolver el monto

prestado, y retribuir al banco por el uso del dinero (interés).

Ejemplo: Si la tasa de interés mensual es de 2%, indica que adquirimos la obligación de

pagar $2 por cada $100 obtenidos en préstamo. O $0,02 por cada peso prestado.

Cuando el dinero permanece en préstamo por más de un periodo, la tasa de interés

se aplica sobre montos cada vez mayores.

Ejemplo: Si la tasa de interés mensual es de 2% y pedimos un crédito de $10.000, al

cabo de un mes estaremos obligados a pagar $200 como retribución ($10.000*2% =

$200).

Al término del segundo mes, la retribución de 2% mensual se aplicará sobre un

monto adeudado mayor ($10.200). Estaremos obligados entonces, a retribuir $204

adicionales ($10.200*2%=204). Con ello, la obligación total involucra la devolución de

lo prestado ($10.000) más la retribución por el uso del dinero ($404= 200 + 204). Vale

decir, $10.402.

INTERÉS SIMPLE

Entre los métodos más comunes de calcular el interés de un capital están los llamados

interés simple y compuesto.

El método de interés simple, se supone que para un capital prestado a una

determinada tasa y durante un cierto tiempo, el importe a abonar en conceptos de interés

es directamente proporcional a esas tres cantidades, es decir, al capital, a la tasa y al

tiempo.

Es decir I = C . i . n (1) donde 𝑖 =𝑟

100 y r es el porcentaje de interés.

Ejemplo: sea un capital de $ 5000, colocado al 12% anual durante 6 meses.

El enunciado expresa la tasa anual y el tiempo en meses. Ello obliga a homogeneizar la unidad

de tiempo. Es decir que 6 meses = ½ año. El cálculo quedaría:

𝑰 = 𝑪. 𝒊. 𝒏

𝐼 = $5000.12

100 .

1

2

𝐼 = $5000 . 0,12 . 0,5 = $300

FÓRMULAS DERIVADAS

Si designamos con M al monto, siendo éste la suma de capital e intereses, su fórmula

resultará:

𝑀 = 𝐶 + 𝐼 = 𝐶 + 𝐶 . 𝑖 . 𝑛

𝑴 = 𝑪. (𝟏 + 𝒊 . 𝒏)

Del ejemplo anterior podemos usar ésta fórmula y calcular el monto obtenido al cabo de

medio año:1

𝑀 = $5000. (1 +12

100.1

2) = $5300

De esta fórmula pueden deducirse otras, despejando cada uno de los valores que la componen.

Así resulta que de 𝑰 = 𝑪. 𝒊. 𝒏

𝐶 =𝐼

𝑖 . 𝑛 𝑖 =

𝐼

𝐶 . 𝑛 𝑛 =

𝐼

𝐶 . 𝑖

Y de 𝑴 = 𝑪. (𝟏 + 𝒊 . 𝒏) resultan

𝐶 =𝑀

(1 + 𝑖 . 𝑛) 𝑖 =

𝑀 − 𝐶

𝐶 . 𝑛 𝑛 =

𝑀 − 𝐶

𝐶 . 𝑖

Actividad

6. Se ha colocado un capital de $100.000 durante 5 años a 3% anual. Calcular el monto a

obtener.

7. Con el mismo capital del ejercicio anterior y la misma tasa se obtienen $230.000. ¿en

cuánto tiempo?

8. Averiguar la tasa de un capital de $30.000 que durante 2 años produce un interés de

$19.800.

9. Se quiere obtener una suma de $255.000 capitalizando $190.000 a una tasa de interés

de 2,7% mensual. ¿Durante cuánto tiempo de debe realizar la capitalización? ¿Y si la

tasa de interés es de 2,7% anual?

10. Completar el siguiente cuadro (adjuntar los cálculos):

Capital (C) Tasa de interés

(i) Tiempo (n) Monto (M) Interés (I)

$24.600 0,023 mensual 18 meses

0,06 anual 6 meses $8.400

$9.350 4,3% bimestral $12.000

$5.600 0,041 mensual $1.475

$9.200 9 meses $2.789

0,44 anual 5 años $110.000

ACTIVIDAD N° 2:

Contenido teórico

Interés Compuesto

Si en el interés simple se conviene que periódicamente los intereses se incorporen al

capital para devengar1, a su vez, los nuevos intereses, nos hallamos frente a la convención

llamada interés compuesto.

1 Devengar: tener una persona el derecho a percibir una cantidad de dinero

El período al cabo del cual los intereses se incorporan al capital recibe el nombre de

período de capitalización. Estos períodos son todos iguales, de no serlo, como podría ocurrir en

operaciones consecutivas de interés simple con plazos variables, debemos recurrir a las técnicas

desarrolladas en la unidad anterior.

Llamaremos C1 , C2 , C3 , …y Cn al monto de interés compuesto acumulado al cabo de los

períodos 1,2,3, … y n respectivamente.

Sea un capital Co colocado a interés compuesto a la tasa periódica i, durante n períodos.

Los capitales iniciales, intereses simples ganados en cada período y el monto final de cada uno

de ellos, serán los siguientes:

Período Capital inicial Intereses del

período Monto al cabo del período

1 C0 C0 .i C0 + C0 .i = C0 (1+i)

2 C0 (1+i) C0 (1+i) . i C0 (1+i) + C0 (1+i) . i = C0 (1+i).(1+i)= C0 (1+i)2

3 C0 (1+i)2 C0 (1+i)2. i C0 (1+i)2 + C0 (1+i)2 . i= C0 (1+i)2-(1+i) = C0 (1+i)3

… … … ……..

n C0 (1+i)n-1 C0 (1+i)n-1 . i C0 (1+i)n-1 + C0 (1+i)n-1 . i = C0 (1+i)n-1 (1+i) = C0 (1+i)n

Si aplicamos la fórmula del monto a que hemos llegado en el período enésimo, al período

siguiente, continuando con la iteración del procedimiento:

𝐶𝑛 = 𝐶0. (1 + 𝑖)𝑛

(2) Monto Interés compuesto

Ésta fórmula exige que la unidad de tiempo en que se expresa el plazo y la unidad de tiempo a

la que está referida la tasa, sea la misma. Y que esa unidad sea el período de capitalización.

Fórmulas derivadas

La fórmula 2 vincula cuatro magnitudes: C0 , n , i y Cn Dadas tres de ellas, posemos calcular la

cuarta.

Podemos deducir:

Fórmula de capital inicial

Fórmula de período de capitalización

Fórmula para cálculo de la tasa de interés

Y la fórmula del interés en función del capital inicial:

𝐼 = 𝐶0[(1 + 𝑖)𝑛 − 1]

En la práctica es muy poco frecuente hablar de

interés simple o de tasas de interés simple. La

razón es que el interés compuesto, a partir de la

segunda unidad de tiempo, produce un interés

mayor.

El gráfico de la Figura 3.3 muestra el incremento

de un capital de $100 sometido a una tasa de

interés mensual del 20% para cada uno de los

tipos de interés, simple y compuesto. Puede

apreciarse que la diferencia entre los sucesivos

capitales es cada vez mayor. Precisamente, el

crecimiento de un capital sometido a un tipo de

interés simple es lineal, mientras que el interés

compuesto pro-duce un crecimiento de tipo

exponencial.

𝑪𝟎 =𝑪𝒏

(𝟏 + 𝒊)𝒏

𝒏 =𝒍𝒐𝒈(𝑪𝒏) − 𝐥𝐨𝐠 (𝑪𝟎)

𝐥𝐨𝐠 (𝟏 + 𝒊)

𝒊 = √𝑪𝒏

𝑪𝟎

𝒏

− 𝟏

Actividad

1. Calcular el monto compuesto para un capital inicial de $43.500 si capitaliza en 3 meses a una tasa de interés de 5% mensual.

2. ¿En cuántos períodos debo capitalizar de manera compuesta si parto de un capital inicial de $ 12.300 y obtengo un monte de $19.375 a una tasa del 3,2% mensual?

3. ¿Con qué capital debo comenzar para obtener un monto de $120.500 en 18 meses a una tasa de interés de 4% anual?

ACTIVIDAD N° 3:

Actividad

En función de lo desarrollado en interés simple y compuesto, resolver y completar las

siguientes actividades.

1. Se ha colocado un capital de $85.000 durante 2 años a 23% anual. Calcular el monto a

obtener.

2. Con el mismo capital del ejercicio anterior y la misma tasa se obtienen $250.000. ¿en

cuánto tiempo?

3. Completar el siguiente cuadro (adjuntar los cálculos):

Capital (C) Tasa de interés

(i) Tiempo (n) Monto (M) Interés (I)

$18.600 0,3 mensual 12 meses

0,02 anual 12 meses $80.000

$19.350 0,3% bimestral $120.000

4. Calcular el monto compuesto para un capital inicial de $43.500 si capitaliza en 3 meses

a una tasa de interés de 5% mensual.

5. ¿En cuántos períodos debo capitalizar de manera compuesta si parto de un capital inicial

de $ 12.300 y obtengo un monte de $19.375 a una tasa del 3,2% mensual?

ACTIVIDAD N° 4:

Contenido teórico En general, se denomina tasa de interés al porcentaje de capital o principal, expresado en centésimas, que se paga por la utilización de éste en una determinada unidad de tiempo (normalmente un año). La tasa de interés corriente o del mercado se calcula fundamentalmente atendiendo a la relación entre la oferta de dinero y la demanda de los prestatarios. Cuando la oferta

de dinero disponible para la inversión aumenta más rápido que las necesidades de los prestatarios, los tipos de interés tienden a caer. Análogamente, los tipos de interés tienden a aumentar cuando la demanda de fondos para invertir crece más rápido que la oferta de fondos disponibles a la que se enfrentan esas demandas. Retomando el tema que nos concierne, la existencia de tres clases distintas de capitalización requiere el empleo de diversas tasas de interés que se adecuen a cada clase en particular, definiendo las mismas a partir de supuestos establecidos previamente. Así encontramos:

I. Capitalización periódica Tasa nominal (i): Conocida también como tanto por uno o simplemente como tasa de interés, es la ganancia que genera un capital de $1 en un año; o sea, es igual a la centésima parte de la razón o tanto por ciento (ganancia producida por un capital de $100 en un año). También podemos definirla como la tasa de interés anual que rige durante el lapso que dure la operación financiera; ello quiere decir que la capitalización se produce en el período en que está indicada la tasa. Generalizando, cuando el tiempo n y el período en que está expresada la tasa i coinciden con la capitalización, se dice que la tasa i es nominal. La misma aparece en la fórmula de monto a interés compuesto M1 = 𝐶(1 + 𝑖)𝑛 Tasa efectiva (i’): Es el tanto por uno que, aplicado a un capital C en n períodos, produce un monto M2 igual al que se obtiene utilizando la tasa proporcional m veces en cada uno de los n períodos con capitalización subperiódica. Aparece en la fórmula de monto M2 = C (1 + i’) n, de modo que M2 = M3. Partiendo de esta última igualdad, podemos expresar la tasa efectiva en función de la tasa proporcional: M2 = M3

𝐶(1 + 𝑖´)𝑛= 𝐶 (1 +𝑖

𝑚)

𝑛.𝑚

1 + i’ = (1 +𝑖

𝑚)

𝑚

(Simplificamos C y n.)

i’ = (1 +𝑖

𝑚)

𝑚

– 1 (Despejamos i’.)

II. Capitalización subperiódica Tasa proporcional (i/m): Cuando la capitalización se hace cada fracción de tiempo m veces menor que el período considerado n, se toma una tasa m veces menor también; esta última resulta del cociente entre la tasa nominal i y la cantidad de subperíodos m, y es la tasa corrientemente llamada proporcional. Así, por ejemplo, las tasas proporcionales al i por 1 anual son: para el semestre, el i/2; para el trimestre, el i/4; para el mes, el i/12 por 1; etc.

Se aplica en la fórmula de monto

M3 = = 𝐶 (1 +𝑖

𝑚)

𝑛.𝑚

Tasas equivalentes (im): Son aquellas que, correspondiendo a períodos de capitalización distintos, hacen adquirir a capitales iguales valores definitivos, también iguales, al cabo de un mismo tiempo. También puede definírselas como tasas subperiódicas que, capitalizando m veces en el período, producen al final del mismo iguales montos que con capitalización periódica y tasa nominal.

La tasa equivalente se utiliza en la fórmula de monto M4 = 𝐶 (1 +𝑖

𝑚)

𝑛.𝑚

, de modo que

M1 = M4. Esta última igualdad nos permite expresar la tasa equivalente en función de la tasa nominal:

Im= (1 + 𝑖)1

𝑚 − 1

Actividad:

1. ¿Cuál es la fórmula de la tasa efectiva (i´) en una capitalización periódica? ¿qué sería

m?

2. Determine el monto que genera $120.000 con capitalización subperiódica a una tasa

anual de 2% haciéndolo en un trimestre.

3. ¿A qué tasa efectiva de interés (i´) equivale una tasa de 16% anual capitalizable

semestralmente?

ACTIVIDAD N° 5:

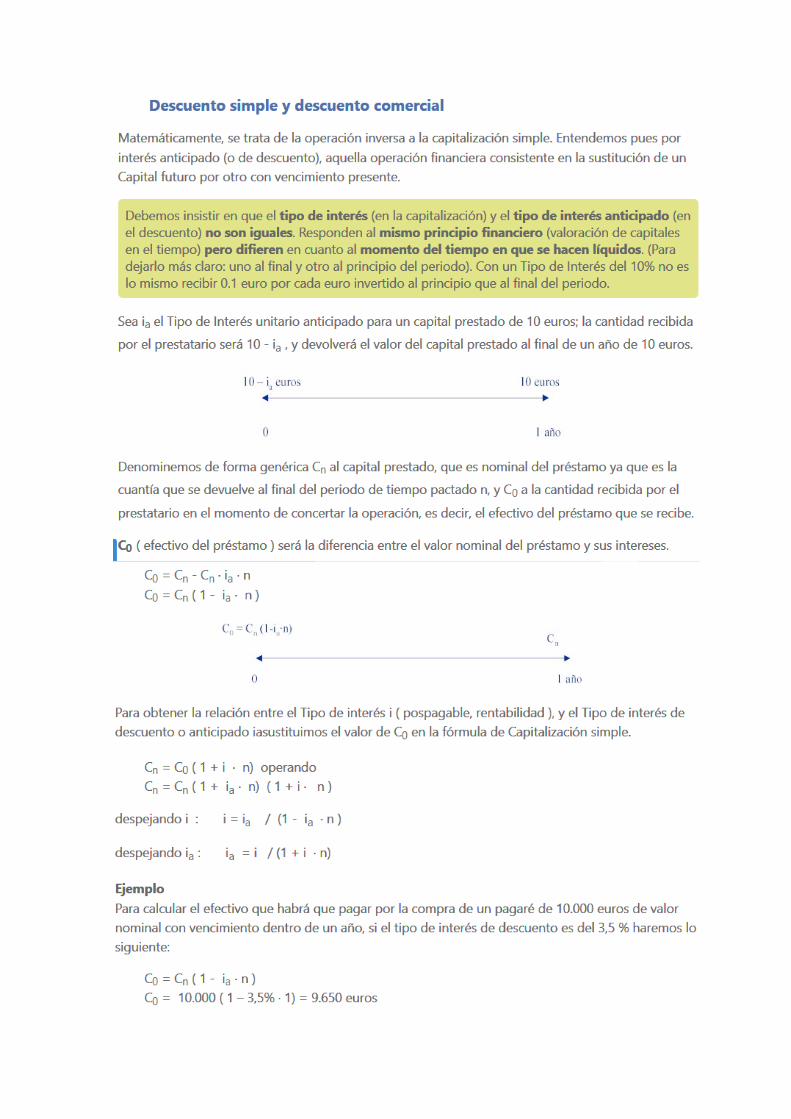

Contenido teórico

Actividad

1. Calcular el descuento a aplicar a un pagaré de $70.000 con vencimiento a 180 días,

pidiendo un 3% anual.

2. Calcular el descuento a aplicar a un pagaré de $175.000 con vencimiento a 4 meses,

pidiendo un 3,5% anual.

3. Se compra una moto con un pagaré de $ 160.000 con vencimiento a 90 días, si el

tomador del título pide 1,2% anual, calcular el descuento que se aplicará al título.