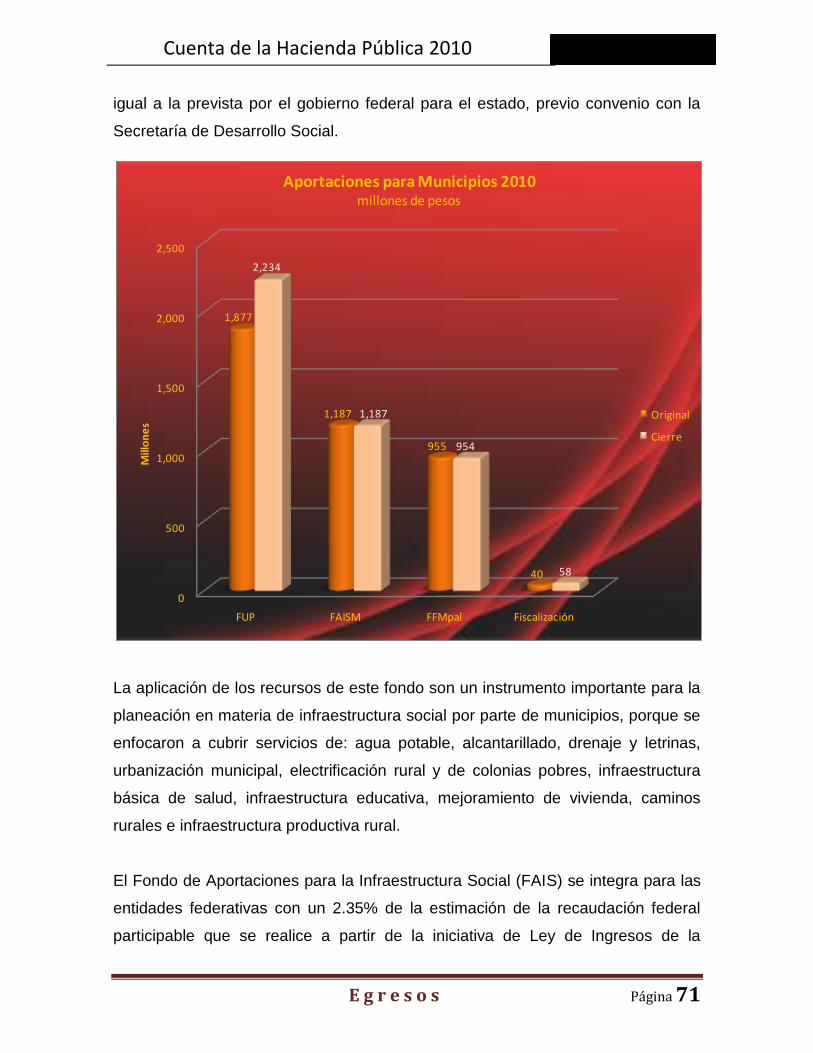

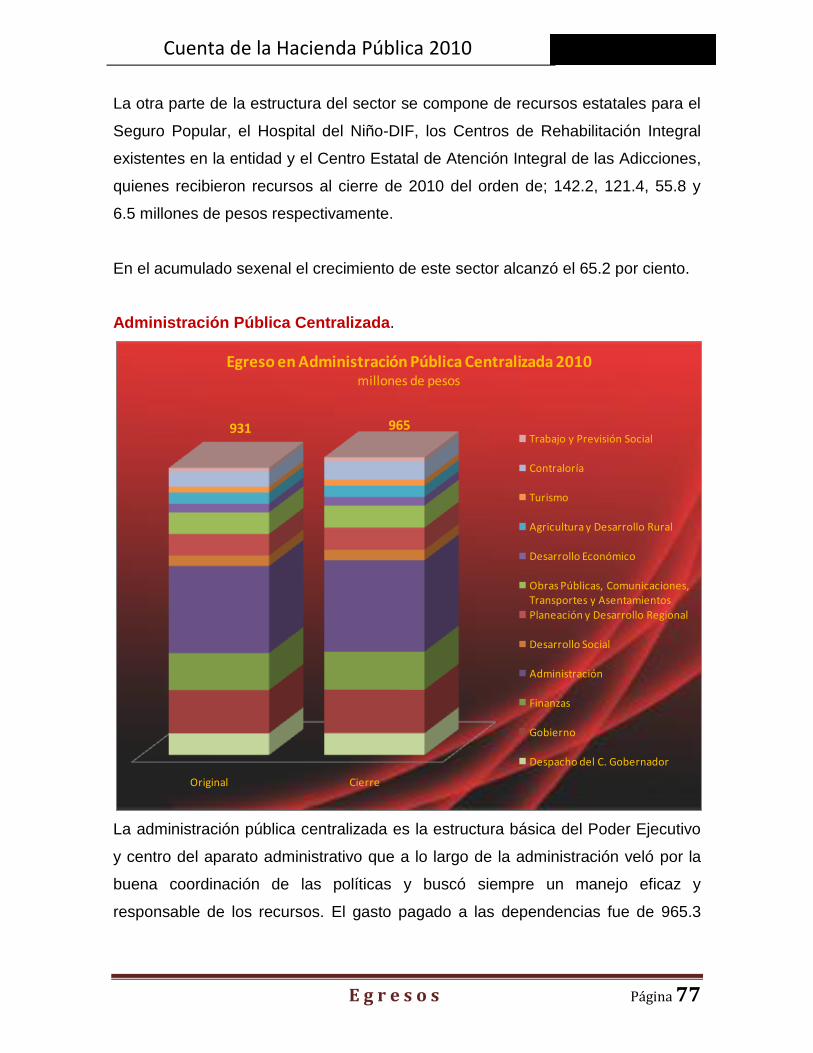

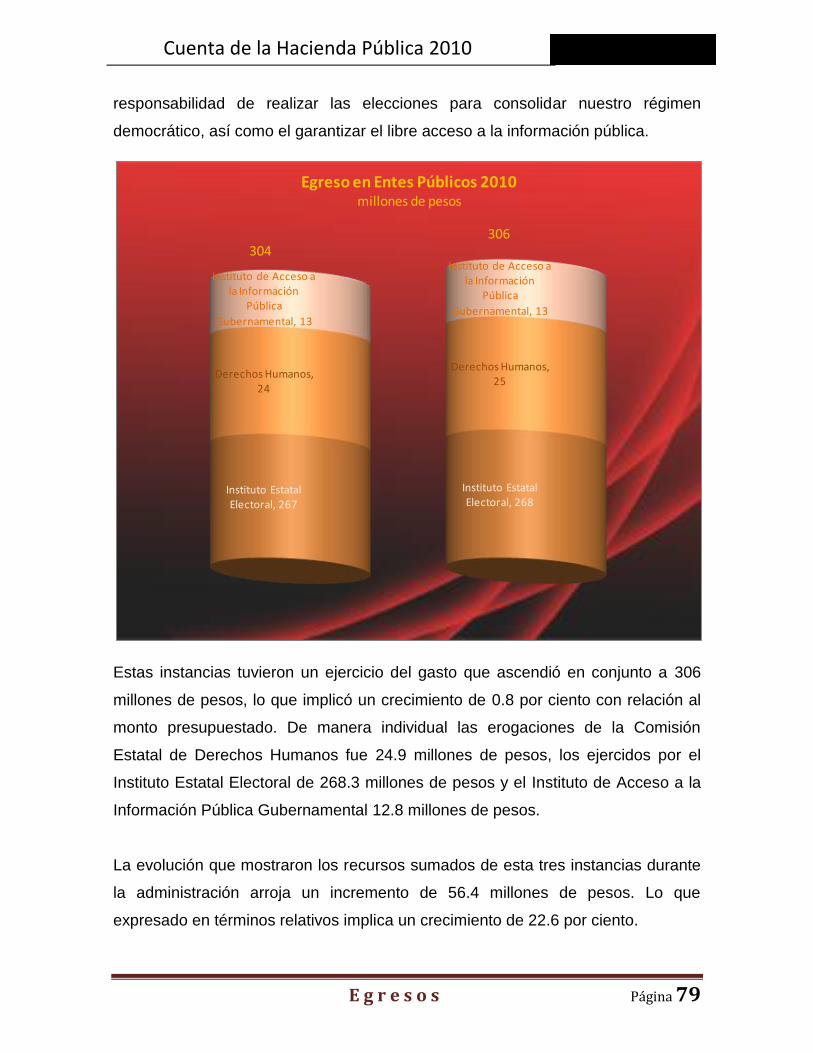

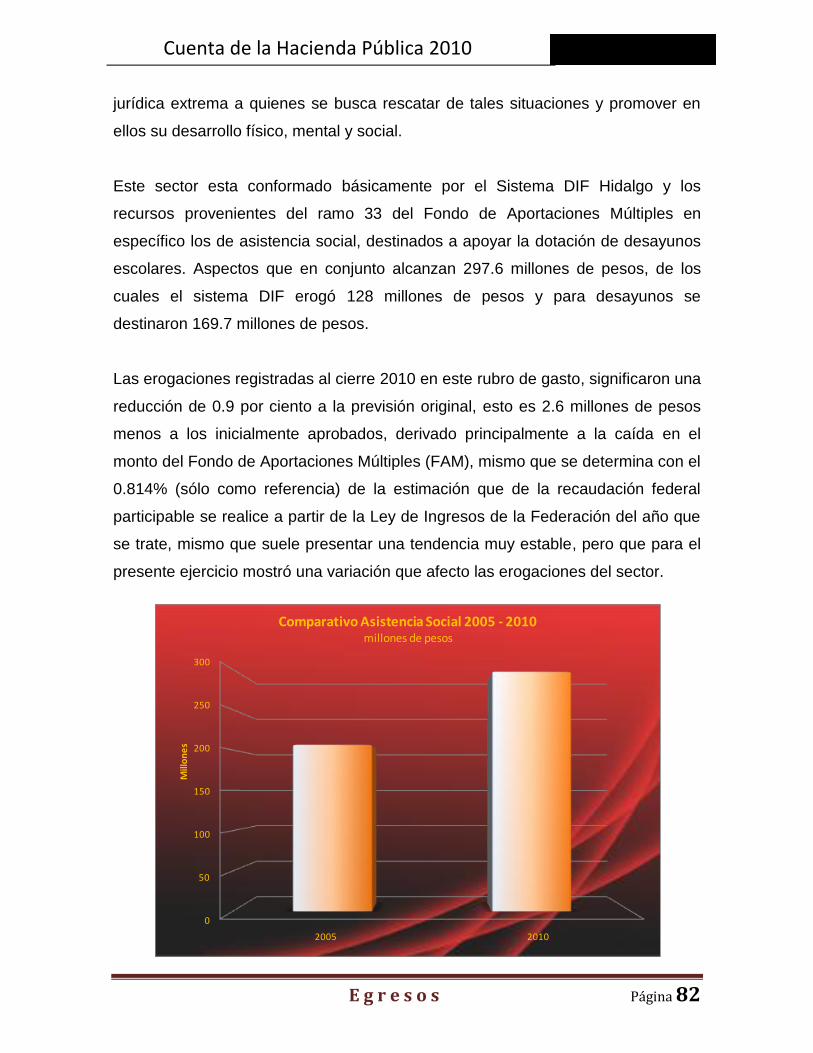

Cuenta de la Hacienda Pública 2010 - Gobierno del...

117

Índice Cuenta de la Hacienda Pública 2010

Transcript of Cuenta de la Hacienda Pública 2010 - Gobierno del...

Í n d i c e

Cuenta de la Hacienda Pública 2010

Í n d i c e

Cuenta de la Hacienda Pública 2010

Índice Presentación 1

Capitulo I. Contexto Económico 7

I.1 Contexto económico internacional 8

I.2. Contexto económico en México 14

I.3. Contexto económico de Hidalgo 25

Capítulo II. Ingresos 34

Capitulo III. Egresos 56

Capítulo IV. Deuda 85

Capítulo V. Patrimonio 94

Anexos Estadísticos 98

Estado de Origen y Aplicación de Recursos 99

1. Cuadro Resumen de Impuestos 100

2. Cuadro Resumen de Derechos 101

3. Cuadro Resumen de Productos 102

4. Cuadro Resumen de Aprovechamientos 103

5. Cuadro Resumen de Ingresos Extraordinarios 104

6. Gastos de Administración Pública Centralizada 105

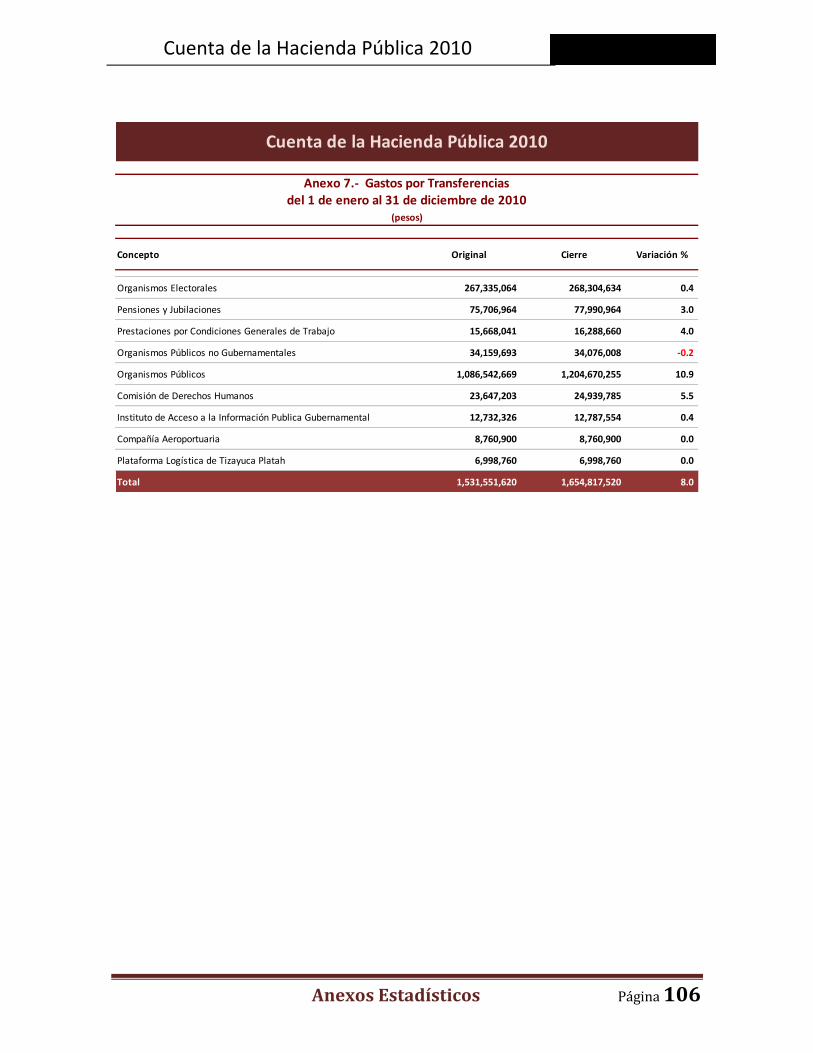

7. Gastos por Transferencias 106

8. Gastos de Organismos Públicos 107

9. Gastos de Inversión 108

10. Gastos de Educación 109

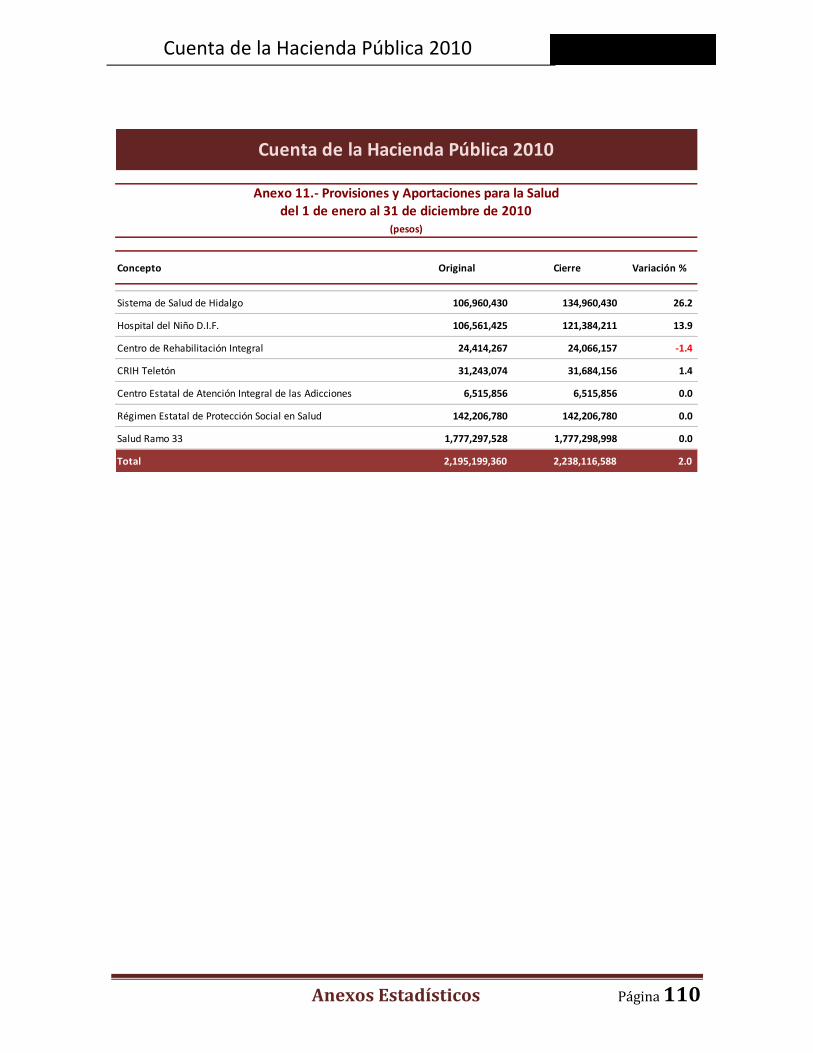

11. Provisiones y Aportaciones para la Salud 110

12. Seguridad Pública 111

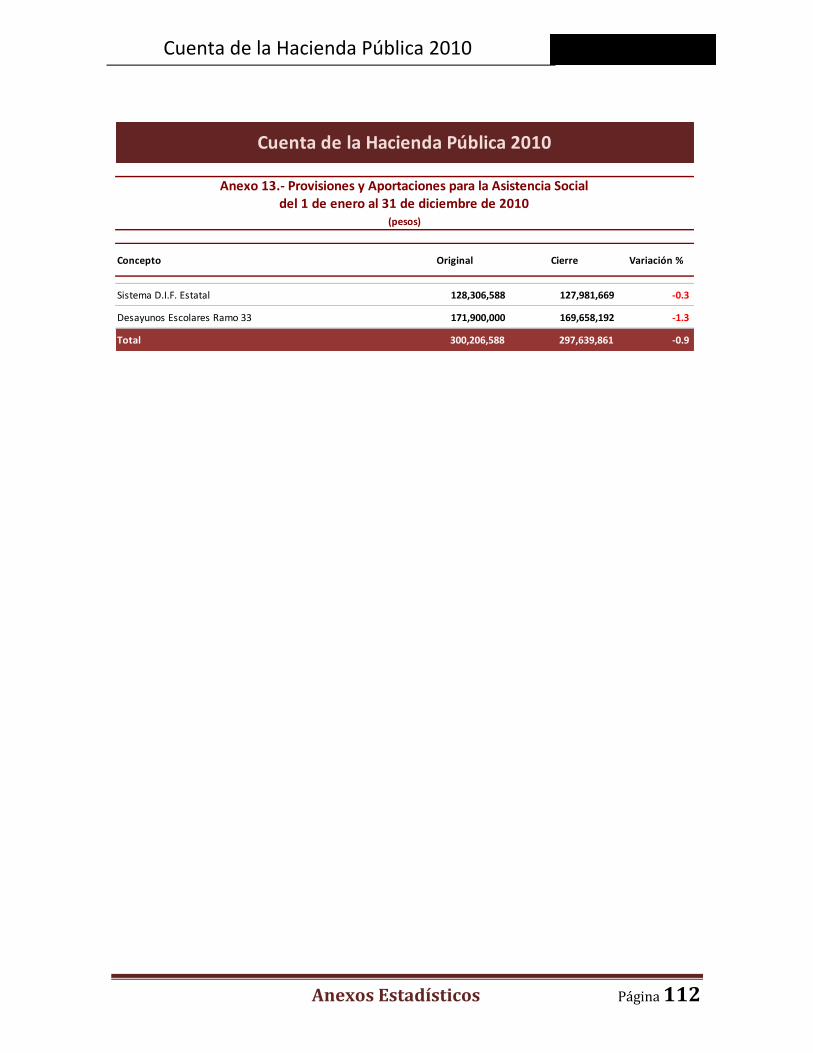

13. Previsiones y Aportaciones para la Asistencia Social 112

14. Recursos entregados a Municipios 113

15. Patrimonio del Estado 115

P r e s e n t a c i ó n Página 1

Cuenta de la Hacienda Pública 2010

Presentación

El principal desafío de la Administración de Miguel Ángel Osorio Chong, fue el

velar por la eficiente asignación y uso de los recursos públicos en el marco de una

política financiera responsable, orientada por la política de balance estructural.

Vigilar, además, por una ejecución oportuna y que generará impactos, de modo tal

que permitiera el pleno cumplimiento del Plan Estatal de Desarrollo, fue una

constante que contribuyó a la profundización en la calidad de la gestión de las

políticas públicas.

Un elemento fundamental en la rendición de cuentas y transparencia lo constituye

la Cuenta Pública, razón por la que el titular del Ejecutivo somete a consideración

del Honorable Congreso del Estado el Informe de Resultados de la Cuenta Pública

2010, que facilita el análisis y la fiscalización de las finanzas públicas, mediante

una rendición de cuentas que se caracteriza por su sustento técnico, que permite

a la sociedad y al Poder Legislativo conocer de los resultados definitivos de la

ejecución de la Ley de Ingresos y del ejercicio del Presupuesto de Egresos del

Estado, aprobados para el ejercicio 2010, y proporcionando elementos necesarios

para los trabajos de fiscalización que se realizan a través de la Auditoria Superior

del Estado.

Lo anterior, en estricto cumplimiento a diversas disposiciones normativas como la

del artículo 71 de la Constitución Política para el Estado de Hidalgo, que establece

como facultades y obligaciones del Gobernador, el remitir al Congreso a mas

tardar el 31 de marzo de cada año, la Cuenta Pública del Estado correspondiente

al año anterior. Así como a lo dispuesto en el artículo 25 fracción XXVI de la Ley

Orgánica de la Administración Pública del Estado de Hidalgo, y 83, 84 de la Ley de

Presupuesto, Contabilidad y Gasto Público vigente.

P r e s e n t a c i ó n Página 2

Cuenta de la Hacienda Pública 2010

Este informe se diferencia de otros por su enfoque contable y financiero, y por

presentar resultados definitivos de la recaudación, administración, manejo,

custodia y aplicación de los ingresos, egresos y deuda pública. La Secretaría de

Finanzas es la responsable de su integración, para lo cual recibe información de

todas las áreas pertenecientes a la administración pública, así como de los

organismos descentralizados de gobierno y órganos autónomos

El Gobernador del Estado, a lo largo de su gestión instruyó para que la

administración pública, fuera conducida con total transparencia en el desarrollo de

las acciones que las instituciones públicas tienen encomendadas. Por lo tanto, la

rendición de cuentas claras fue prioridad de este gobierno, para que la sociedad

tuviera la confianza y la certeza, que sus contribuciones y los ingresos captados

por esta vía, fueran destinados para la realización de obras necesarias que

fortalecieron el desarrollo social y productivo de los hidalguenses, y motivado el

cumplimiento efectivo y voluntario de las obligaciones tributarias.

Es importante mencionar que durante la actual administración la Cuenta Pública

nos permitió:

Transparentar la gestión financiera, mediante la rendición de cuentas sobre

la obtención, destino y aplicación de los recursos públicos.

Apoyar la toma de decisiones de diversas áreas e instancias de la

Administración Pública a través del análisis de los resultados obtenidos en

el ejercicio presupuestal.

Ser la base de la fiscalización, es decir, un elemento para comprobar si se

procedió conforme a la Ley de Ingresos, el Decreto de Presupuesto de

Egresos y demás normatividad aplicable.

P r e s e n t a c i ó n Página 3

Cuenta de la Hacienda Pública 2010

Diseñar y apoyar iniciativas legales que permitieron optimizar el rendimiento

de los recursos presupuestales, en concordancia con los objetivos del

gobierno.

Profundizar la apertura e integración financiera de Hidalgo con el mercado

nacional e internacional.

Participar en los procesos de articulación económica del Estado, que

permitieron favorecer la inversión pública y privada en nuestro territorio.

Modernizar la política de recaudación y fortalecer la hacienda pública para

maximizar su contribución al desarrollo económico y social del Estado.

Administrar responsablemente la política hacendaria, de acuerdo al

contexto económico, para fomentar el potencial de crecimiento de largo

plazo y contribuir con ello a mejorar la calidad de vida, especialmente de los

sectores más desprotegidos y vulnerables.

Podemos afirmar que la administración de las finanzas públicas adquirió durante

esta gestión una nueva concepción, en donde se buscó permanentemente la

eficiencia en todos los procesos; desde su asignación, la forma en que estos se

ejercen y su destino específico, privilegiando en todo momento la atención de las

demandas urgentes, dando agilidad a las obras y propiciando la transparencia, al

informar con claridad el origen y destino de cada peso invertido.

Finanzas solidas, son el resultado de una administración que privilegio; la

eficiencia, el orden y la disciplina como insumos básicos para conducir el gasto

público, a fin de materializar trascendentes obras de infraestructura, lo cual solo

pudo efectuarse gracias a esta solidez.

P r e s e n t a c i ó n Página 4

Cuenta de la Hacienda Pública 2010

El ejercicio del presupuesto durante el ejercicio 2010 se da en el marco de un

escenario de recuperación económica después de los difíciles momentos que

atestiguamos en 2009 para la economía del país y la presencia de una compleja

coyuntura para todas las economías del orbe, lo que implicó afrontar momentos

difíciles, pero no menguó nuestra más firme determinación para superarlos,

prueba de ello es que los resultados económicos de la entidad en 2010

demuestran que en este ejercicio, se pudo no solo recuperar el terreno perdido por

los fuertes impactos de la crisis 2009, sino que se lograron avances adicionales.

Característica particular del Informe de Resultados de la Cuenta Pública para el

ejercicio 2010 es que constituye el último de la gestión de Miguel Ángel Osorio

Chong y en este sentido, además de informar puntualmente sobre las incidencias

observadas en el ejercicio al que corresponde, busca ofrecer una serie de

elementos adicionales que permitan tener elementos de contexto que observó la

política hacendaria a lo largo de su administración. En este sentido algunas

explicaciones y gráficos muestran información acumulada.

El Informe de Resultados Generales de la Cuenta Pública 2010 está disponible

para su consulta en la página de Internet y se conforma por un apartado analítico

y uno estadístico, mismos que presentan la siguiente estructura:

El primer capítulo, aborda el contexto económico, para lo cual se ofrece

un panorama de la situación que prevaleció durante el ejercicio, en el

ámbito internacional, nacional y estatal, insumo básico para exponer el

comportamiento que observan, algunas de las principales variables

económicas, las que nos permiten entender las tendencias generales que

marcaron el rumbo de los acontecimientos y decisiones económicas,

aspecto fundamental para analizar las repercusiones que estos hechos

generaron en la entidad, dada la estrecha interelación que el mundo actual

supone y que se traduce en fuentes de explicación de los cambios

ocurridos y de su expresión en el flujo de recursos observado.

P r e s e n t a c i ó n Página 5

Cuenta de la Hacienda Pública 2010

Determinar con precisión cual fue el origen de los recursos que se

administraron durante el ejercicio 2010, es el motivo del segundo capítulo,

denominado de Ingresos, que constituyen todas aquellas entradas de

dinero que recibe el Estado y que le permiten financiar la satisfacción de

necesidades de la colectividad, es decir, que le permiten financiar el gasto

público y cumplir su función dentro de la sociedad, además ofrece

explicaciones sobre cuales fueron las políticas de ingreso y cuantifica en

términos monetarios sus resultados.

El tercer capítulo aborda el aspecto de los egresos, que constituyen la

devolución a la sociedad de los recursos económicos que el gobierno captó

vía los ingresos públicos. Las erogaciones de gasto son de gran relevancia

en el proceso económico por que inciden en su comportamiento, pero su

aspecto más significativo es que dan respuesta a los fines que persigue el

sector público, traduciéndose en la atención de los diversos aspectos

prioritarios y en beneficios tangibles para la población al proporcionarles

bienes y servicios.

Una forma de financiamiento de los recursos públicos de uso generalizado

en las economías modernas es la contratación de deuda pública, aspecto

que se aborda en el cuarto capítulo, en el que se ofrecen aspectos

generales de su comportamiento observado durante el ejercicio 2010. Para

adentrarse en los detalles de este instrumento financiero se presenta

información agrupadas en torno a dos grandes componentes; la deuda de

manejo directo y la deuda de carácter contingente.

La totalidad de bienes, derechos, obligaciones y recursos financieros en

donde el Estado es propietario y que sirven para el cumplimiento de sus

atribuciones constituye el patrimonio público, información que se presenta

P r e s e n t a c i ó n Página 6

Cuenta de la Hacienda Pública 2010

dentro del quinto capítulo de este informe, aspecto relevante para

complementar un marco general de información presupuestal y contable

que permita conocer los resultados de la gestión financiera.

Para complementar la información cualitativa y cuantitativa expresada en

los capítulos anteriores del informe de resultados, se incluye un apartado

de anexos estadísticos generales que ofrecen la presentación de

elementos consolidados de ingreso‐gasto, indispensables para completar el

esquema básico de información, mediante el cual el Ejecutivo del Estado da

cuenta y razón del origen y destino de los recursos financieros

administrados durante el ejercicio fiscal 2010.

Finalmente, conviene destacar que la estructura y contenido de la Cuenta Pública

sintetiza al conjunto de reportes financieros emitidos durante el ejercicio para lo

cual se apoya de la estructura presupuestal y contable existente actualmente en la

entidad. A efecto de apoyar el proceso de revisión y fiscalización de los resultados

de la Cuenta Pública, las dependencias y entidades de la Administración Pública

reiteran su disposición para presentar, cuando así lo requiera la H Congreso del

Estado, los datos, registros y documentos comprobatorios de los ingresos, gastos

y deuda pública aquí asentados, junto con los relativos a los programas y metas

correspondientes para su revisión.

L.C. Nuvia Magdalena Mayorga Delgado

Secretaria de Finanzas

P r e s e n t a c i ó n Página 7

Cuenta de la Hacienda Pública 2010

C o n t e x t o E c o n ó m i c o Página 8

Cuenta de la Hacienda Pública 2010

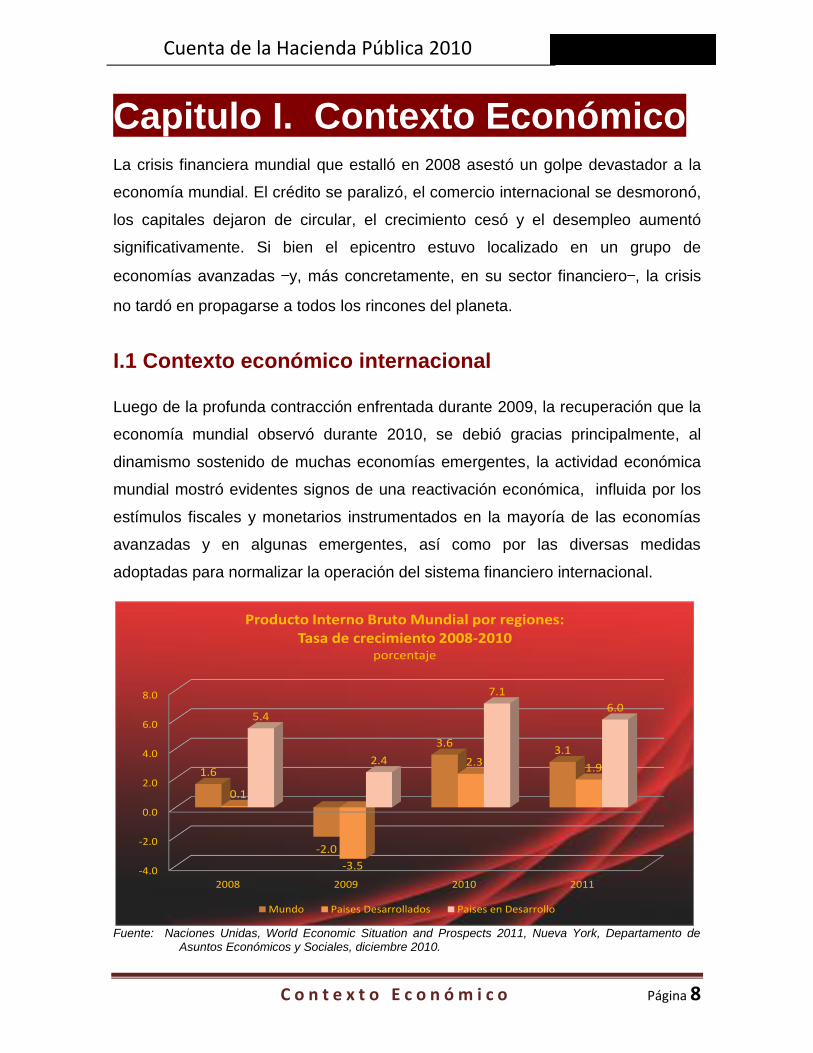

Capitulo I. Contexto Económico La crisis financiera mundial que estalló en 2008 asestó un golpe devastador a la

economía mundial. El crédito se paralizó, el comercio internacional se desmoronó,

los capitales dejaron de circular, el crecimiento cesó y el desempleo aumentó

significativamente. Si bien el epicentro estuvo localizado en un grupo de

economías avanzadas —y, más concretamente, en su sector financiero—, la crisis

no tardó en propagarse a todos los rincones del planeta.

I.1 Contexto económico internacional Luego de la profunda contracción enfrentada durante 2009, la recuperación que la

economía mundial observó durante 2010, se debió gracias principalmente, al

dinamismo sostenido de muchas economías emergentes, la actividad económica

mundial mostró evidentes signos de una reactivación económica, influida por los

estímulos fiscales y monetarios instrumentados en la mayoría de las economías

avanzadas y en algunas emergentes, así como por las diversas medidas

adoptadas para normalizar la operación del sistema financiero internacional.

Fuente: Naciones Unidas, World Economic Situation and Prospects 2011, Nueva York, Departamento de

Asuntos Económicos y Sociales, diciembre 2010.

-4.0

-2.0

0.0

2.0

4.0

6.0

8.0

2008 2009 2010 2011

1.6

-2.0

3.63.1

0.1

-3.5

2.3 1.9

5.4

2.4

7.1

6.0

Producto Interno Bruto Mundial por regiones: Tasa de crecimiento 2008-2010

porcentaje

Mundo Paises Desarrollados Paises en Desarrollo

C o n t e x t o E c o n ó m i c o Página 9

Cuenta de la Hacienda Pública 2010

La economía mundial está recuperándose, pese a que la crisis aún no ha quedado

completamente atrás. Mientras que en algunos países el crecimiento es vigoroso,

en otros la recuperación es mucho más débil, y de acuerdo a las proyecciones

económicas para 2011 los riesgos para el crecimiento mundial han recrudecido en

los últimos meses.

En el actual mundo globalizado, los sucesos que se originan en un país pueden

repercutir mucho más allá de sus fronteras. Los desafíos que se avecinan son

enormes, sobre todo en lo que concierne a la reactivación de un crecimiento

dinámico, sostenible y equilibrado y la creación de empleo.

La recuperación de las principales economías avanzadas progresó con lentitud, ya

que la demanda privada se vio frenada por la debilidad de los balances de los

hogares y del sector financiero. A pesar de las grandes brechas del producto, los

gobiernos de las economías avanzadas tienen margen limitado para seguir

estimulando más la demanda a través de la política fiscal, dado que —enfrentados

a una deuda pública elevada y creciente— en algún momento deberán consolidar

las finanzas públicas. De hecho, algunos gobiernos europeos se enfrentan a

presiones de los mercados y a la necesidad de poner en marcha una acción fiscal

sustancial a la brevedad.

La recuperación económica procedió a ritmos diferentes entre países y regiones.

En Estados Unidos se observó una reactivación del crecimiento, en la zona del

euro y en Japón también se registró un retorno al crecimiento, aunque a un ritmo

menos robusto. En ese contexto, es probable que las grandes economías con

monedas de reserva mantengan las tasas de interés de política monetaria muy

bajas durante bastante tiempo, impulsando capitales privados hacia las economías

emergentes más atractivas e infundiendo nuevo vigor en la dinámica de su

demanda interna.

C o n t e x t o E c o n ó m i c o Página 10

Cuenta de la Hacienda Pública 2010

Es sobre las economías de los países emergentes que recaerá la posibilidad de

constituirse en la locomotora que lleve a cuestas la recuperación, ya que mientras

el PIB de las economías más desarrolladas girará entre el 1 y el 2 por ciento, el

PIB de las naciones emergentes será de entre el 6 y 8 por ciento.

Prueba de lo afirmado anteriormente es que durante 2010 la expansión más

vigorosa se presentó en las economías emergentes, particularmente de Asia,

debido en buena medida al crecimiento de su demanda interna y de sus

exportaciones. De hecho, muchas economías emergentes y en desarrollo, que

gozaban de fundamentos económicos más sólidos cuando estalló la crisis,

experimentaron un crecimiento vigoroso basado en gran medida en la inversión y

el consumo privado nacional. Se espera que ese ímpetu —sobre todo en el caso

de las economías emergentes de Asia— bastará para mantener niveles

relativamente elevados en los precios mundiales de las materias primas.

Fuente: Comisión Económica para América Latina y el Caribe (CEPAL), sobre la base de cifras oficiales.

-10 -5 0 5 10

Paraguay

Perú

Brasil

América del Sur (10 paises)

América Latina y el Caribe

México

Costa Rica

Centroamérica (9 paises)

Ecuador

Guatemala

El Salvador

Venezuela

Tasa de variación del Producto Interno Bruto, 2009-2010porcentajes sobre la base de dólares constantes de 2000

2009 2010

C o n t e x t o E c o n ó m i c o Página 11

Cuenta de la Hacienda Pública 2010

La desigualdad de las condiciones mundiales tiene implicaciones claras para los

países de la región de América Latina y el Caribe (ALC) que es contexto de

nuestro particular interés. Las condiciones mundiales actuales representan una

fuente de estímulo para las economías de ALC que mantienen vínculos reales

más estrechos con las economías emergentes más dinámicas, y para aquellas

que resulten más atractivas para los inversionistas extranjeros.

Fuente: Comisión Económica para América Latina y el Caribe (CEPAL), sobre la base de cifras oficiales.

La mayoría de los países sudamericanos exportadores de materias primas se

encuentran ante condiciones sumamente favorables, sobre todo los que gozan de

fundamentos económicos más sólidos, quienes tienen facilidades de acceso al

financiamiento externo y pueden beneficiarse más del bajo nivel de tasas de

-8 -6 -4 -2 0 2 4 6 8 10

Paraguay

Uruguay

Peru

Argentina

Brasil

Rep. Dominicana

America del Sur (10 paises)

Panamá

América Latina y el Caribe

México

Chile

Costa Rica

Colombia

Bolivia (Est. Plur. de)

Centroamérica (9 paises)

Ecuador

Nicaragua

Honduras

Guatemala

Cuba

El Salvador

El Caribe

Venezuela (Rep. Bol. De)

Haiti

9.7

9.0

8.6

8.4

7.7

7.0

6.6

6.3

6.0

5.35.3

4.0

4.0

3.8

3.5

3.5

3.0

2.5

2.5

1.9

1.0

0.5

-1.6

-7.0

Tasa de crecimiento 2010, América Latina y el Caribe

porcentaje

C o n t e x t o E c o n ó m i c o Página 12

Cuenta de la Hacienda Pública 2010

interés mundial. En contraste, el contexto es menos favorable para los países que

tienen vínculos reales fuertes con las economías avanzadas. Esa es la situación

en la que se encuentran muchos países de América Central y México, con

estrechos vínculos a la economía estadounidense en términos del ingreso de

exportación y de las remesas de trabajadores y aún más aquellas economías que

dependen del turismo.

Fuente: Comisión Económica para América Latina y el Caribe (CEPAL), sobre la base de cifras oficiales.

Las perspectivas y los retos para los países de ALC están moldeadas por estas

variadas influencias externas, pero también por el legado de las políticas pasadas

y el marco de la política económica actual.

Para muchos países de América del Sur —que recientemente experimentaron un

crecimiento superior a lo previsto— los retos de la política económica se centran en

evitar un estímulo excesivo de la demanda y del crédito, que podrían llegar a

-2.5 -2 -1.5 -1 -0.5 0

Rep. Dominicana

México

Jamaica

Guatemala

El Salvador

Ecuador

Colombia

-2.4

-0.5

-1.4

-1.2

-1.2

-2.3

-0.9

América Latina y el Caribe (paises seleccionados): Variación de los Ingresos por remesas ante y despues de la crisis

porcentaje del PIB

C o n t e x t o E c o n ó m i c o Página 13

Cuenta de la Hacienda Pública 2010

niveles insostenibles. Aunque la fuerte recuperación de la demanda interna ha

traído beneficios permitiendo a estas economías recuperar el potencial, aunque su

rápida expansión podría provocar sobrecalentamiento, inflación y aumento de los

déficits en cuenta corriente.

Fuente: Comisión Económica para América Latina y el Caribe (CEPAL), sobre la base de cifras oficiales.

En el caso de estas economías, es esencial frenar a tiempo las políticas de

estímulo, asegurando al mismo tiempo que la combinación de políticas monetarias

y fiscales no exacerbe la entrada de capital. En la mayoría de los casos, la política

fiscal debería ser la primera línea de acción inmediata, con el énfasis puesto en

desacelerar el crecimiento del gasto público y luego entraría en juego la política

monetaria, haciendo regresar a las tasas de interés en su momento a niveles

neutrales, pero se las puede incrementar de manera más paulatina si se normaliza

primero la política fiscal.

Los países exportadores de materias primas con una historia de políticas de gasto

procíclicas, y los que gozan de poca confianza en el mercado con sus finanzas,

deberían aprovechar la oportunidad que ofrecen los elevados precios de las

-20

-15

-10

-5

0

5

10

Nic

arag

ua

Rep

. Do

min

ican

a

Ho

nd

ura

s

Co

sta

Ric

a

El S

alva

do

r

Pan

amá

Ecu

ado

r

Gu

ate

mal

a

Co

lom

bia

Bra

sil

Par

agu

ay

Pe

rú

Am

éric

a La

tin

a

Méx

ico

Ch

ile

Arg

enti

na

Uru

guay

Hai

ti

Ven

ezu

ela

Bo

livia

América latina y el Caribe: Balanza de Bienes y Saldo de la Cuenta Corriente 2010

porcentajes del PIB

C o n t e x t o E c o n ó m i c o Página 14

Cuenta de la Hacienda Pública 2010

materias primas en la actualidad para acumular recursos fiscales y reducir la

deuda pública neta.

A manera de conclusión económica 2010 se puede afirmar que repunta el

crecimiento en las principales economías avanzadas, pero se mantienen algunas

debilidades, porque, aún no han desaparecido las vulnerabilidades del escenario

económico. Los mercados inmobiliarios se mantienen frágiles y siguen siendo

susceptibles de dar sorpresas negativas. La renta de las familias crece lentamente

debido a que el ritmo de la recuperación económica no es suficiente para reducir

las tasas de desempleo de forma significativa.

Asimismo, el crecimiento del crédito sigue siendo escaso. Si bien ninguno de estos

factores debería impedir la recuperación, sigue desarrollándose un escenario en el

que cualquier tensión adicional negativa podría perjudicar a la economía.

El desacoplamiento entre las tasas de crecimiento de los mercados emergentes y

las de los más desarrollados no constituye, un fenómeno cíclico. Por el contrario,

se trata de una característica estructural a medio plazo de la economía global.

I.2. Contexto económico en México.

En México, la recuperación también ha sido recientemente más rápida de lo

previsto, sobre todo gracias al auge de la exportación a Estados Unidos, aunque

en adelante se espera cierta moderación. Como la inflación está disminuyendo y

las expectativas están bien ancladas, la política monetaria tiene cierto margen de

maniobra; la política fiscal, por su parte, está debidamente centrada en la

consolidación, en vista de los riesgos a mediano plazo para los recursos fiscales

derivados por la incertidumbre en torno a la producción petrolera futura.

México se caracteriza por sus fuertes vínculos reales con la economía de Estados

Unidos (comercio y remesas) y un grado relativamente alto de apertura. Por otra

C o n t e x t o E c o n ó m i c o Página 15

Cuenta de la Hacienda Pública 2010

parte, a diferencia de muchos de los países latinoamericanos, México no obtiene

grandes mejoras en sus términos de intercambio cuando suben los precios de las

materias primas (debido al hecho de que las exportaciones netas de combustibles

de México son relativamente pequeñas como proporción del PIB). Adicionalmente

se enfrentan importantes desafíos de política fiscal. Dicho esto, en algunas

dimensiones fundamentales la economía y las políticas macroeconómicas de

México son más similares a las de aquellos países latinoamericanos más

integrados en los mercados financieros.

Fuente: Comisión Económica para América Latina y el Caribe (CEPAL), sobre la base de cifras oficiales.

La recesión de la economía mundial de 2009 afectó severamente a la economía

mexicana (el PIB cayó 6.1 por ciento). El desplome sin precedentes del comercio

mundial y la elevada integración de las economías de México y EEUU afectaron

de manera directa a los sectores más expuestos al ciclo externo (manufactura,

comercio, transporte y turismo) e indirectamente a los sectores más ligados a la

-8

-6

-4

-2

0

2

4

6

2001 2002 2003 2004 2005 2006 2007 2008 2009 2010 /a

00.8

1.4

4.13.3

5.1

3.4

1.4

-6.1

5.3

Producto Interno Bruto, Méxicotasas anuales de variación

C o n t e x t o E c o n ó m i c o Página 16

Cuenta de la Hacienda Pública 2010

demanda interna (servicios y construcción) derivado de un descenso sin

precedente del empleo y las remesas en el país, así como la reestructura de la

industria automotriz en EEUU. A estos factores se le agregó el episodio de

influenza (H1N1).

No obstante 2010 fue un año de elevado crecimiento (un PIB de 5.3 por ciento), el

más alto desde el 2000, el comportamiento económico estuvo caracterizado por

un crecimiento heterogéneo entre sectores. Las exportaciones fueron el principal

motor de la expansión favoreciendo el crecimiento de la producción

manufacturera.

Fuente: INEGI. Sistema de Cuentas Nacionales de México.

3.0 2.93.5 3.7

2.32.8

1.7

-0.8

-7.2

-9.6

-5.5

-2.0

4.5

7.7

5.34.6

-12

-10

-8

-6

-4

-2

0

2

4

6

8

10

I II III IV I II III IV I II III IV I II III IV

Producto Interno Bruto Trimestral en el País variación porcentual

2007 2008 2009 2010

C o n t e x t o E c o n ó m i c o Página 17

Cuenta de la Hacienda Pública 2010

Fuente: INEGI. Sistema de Cuentas Nacionales de México.

Fuente: INEGI. Sistema de Cuentas Nacionales de México.

Fuente: INEGI. Sistema de Cuentas Nacionales de México.

-4

-2

0

2

4

6

8

10

I II III IV I II III IV I II III IV I II III IV

1.5

3.5 3.7

0.8

-2.5

3.3

0.6

2.9

0.2

-1.3-3.4 -3.4

-0.8

4.7

8.7

9.9

Producto interno bruto trimestral según actividad económica en el país

variación porcentual

Actividades primarias

2007 2008 2009 2010

-8

-6

-4

-2

0

2

4

6

8

I II III IV I II III IV I II III IV I II III IV

5.6

3.13.7

5.2

3.9

6.1

3.1

-0.8

-5.3

-7.6

-6.1-6.7

-3.4

-1.7

0.9

4.3

Producto interno bruto trimestral según actividad económica en el país

variación porcentual

Actividades secundarias

2007 2008 2009 2010

-4

-2

0

2

4

6

I II III IV I II III IV I II III IV I II III IV

3.64.2 4.4

3.4

1.0 1.3

-0.1

0.5

-0.4

-2.4

0.5

-0.5 -0.9-1.3

1.7

2.8

Producto interno bruto trimestral según actividad económica en el país

variación porcentual

Actividades terciarias

2007 2008 2009 2010

C o n t e x t o E c o n ó m i c o Página 18

Cuenta de la Hacienda Pública 2010

En contraste, el despegue del mercado interno se presentó hacia la recta final del

año, lo que se reflejó en un crecimiento anual menor al promedio de los servicios y

en un retroceso de la construcción. Con respecto a 2008, mientras unos sectores

han superado y experimentado nuevos niveles máximos (el sector primario y de

electricidad), otros todavía están rezagados pero con buena perspectiva de

superar pronto su nivel máximo (los servicios y manufactura). El sector

construcción, a pesar su rezago promete fuerte recuperación en este y el próximo

año.

Con todas las incertidumbres señaladas, la mejora de las perspectivas de

crecimiento en EEUU supone un buen escenario para México, los datos de

consumo por encima de lo esperado en la unión americana traen consigo un

incremento en las expectativas de crecimiento en las exportaciones del país,

aunque se espera que estas sean menores al fuerte rebote que presentó en 2010.

Cabe recordar que el ritmo de crecimiento de las exportaciones manufactureras

(cerca del 80 por ciento de las exportaciones totales), expresado en términos de

pesos reales, pasó de 1.5 por ciento mensual en promedio durante los trimestres

segundo y tercero de 2010 a -2.8 por ciento en promedio en los últimos meses del

año pasado, lo que se vio parcialmente compensado por las exportaciones

petroleras tanto por el efecto cantidad como por el efecto precio: 14 por ciento y 10

por ciento mayores respectivamente en relación a la cantidad de barriles diarios

exportados y precio por barril del último trimestre respecto a los primeros nueve

meses del año.

También, en el caso de las exportaciones manufactureras, México destaca entre

los principales exportadores de bienes a Estados Unidos por ser el que más

terreno ha ganado en el mercado norteamericano. En particular en la exportación

de bienes duraderos que representan cerca del 85 por ciento de nuestras

exportaciones, la cuota crecía cerca del 8 por ciento respecto a lo observado en

C o n t e x t o E c o n ó m i c o Página 19

Cuenta de la Hacienda Pública 2010

2009. En bienes no duraderos, la mejora era del 3 por ciento y en comparación

con otros países, la posición de México es ventajosa, reflejando mejoras en

competitividad que no se justifican en su totalidad por el comportamiento del tipo

de cambio.

En la manufactura el crecimiento en 2010 fue casi generalizado, en dos sectores

fue particularmente destacado: 51 por ciento en equipo de transporte, tanto por la

fabricación de vehículos ligeros y pesados como por la producción de autopartes

impulsados por la demanda externa y por el avance de 40.7 por ciento en

maquinaria y equipo. Su dinamismo ha permitido que ambos sectores superen sus

niveles máximos alcanzados antes de la crisis del 2009.

En los servicios, sobresalió el elevado crecimiento del comercio y en menor

medida del transporte derivado del dinamismo del comercio exterior. A pesar de

ello y derivado de la profunda caída de 2009 y de que el consumo privado de las

familias y de las empresas han iniciado su reactivación con rezago hacia la

segunda parte del año. Sin embargo, aún el comercio está alejado de los niveles

de 2008, aproximadamente 5 por ciento de alcanzar el nivel de 2008.

En 2010 se estima que las exportaciones manufactureras de México hayan

alcanzado sus niveles más altos en la historia, cercana a los 250 mil millones de

dólares lo que representa un avance de 30 por ciento, el más elevado desde 1995.

El aumento de las exportaciones de México hacia EEUU prácticamente ha sido

generalizado entre sectores, excepto en el de cuero y calzado.

Por su parte, por el lado de los flujos de inversión extranjera directa al país, estos

no han cesado, aunque con una severa contracción en 2009 congruente con el

entorno global de mayor aversión dadas las tensiones financieras del momento,

hacia el 2010 la recuperación en estos flujos se hizo evidente al crecer en 48 por

ciento respecto al nivel registrado en 2009, particularmente en ramas como

comercio y manufacturas que representan cerca del 70 por ciento, sin embargo

quedaron muy alejados de los niveles preexistentes en 2008, en 28.4 por ciento.

C o n t e x t o E c o n ó m i c o Página 20

Cuenta de la Hacienda Pública 2010

Fuente: Comisión Económica para América Latina y el Caribe (CEPAL), sobre la base de cifras oficiales.

Otros flujos de recursos que continúan mostrando recuperación importante son las

remesas y los ingresos por servicios turísticos. Las remesas iniciaron la

recuperación hacia el primer trimestre de 2010, pero al cierre de este ejercicio solo

alcanzaron a recuperar un 0.1 por ciento, respecto al monto registrado en 2009 en

donde observó una contracción de 15.5 por ciento, por lo que aún están lejos de

recuperar los niveles previos a la crisis. La entrada de turistas y su gasto

continuaron estabilizándose hacia el último trimestre del año, con variaciones

mensuales positivas en los últimos meses del año.

-

4,000

8,000

12,000

16,000

20,000

24,000

28,000

2001 2002 2003 2004 2005 2006 2007 2008 2009 2010

25,418

22,763

15,513

19,912

15,951

14,345

20,827

23,756

11,479

17,000

Inversión Extranjera Directa en Méxicomillones de dólares

C o n t e x t o E c o n ó m i c o Página 21

Cuenta de la Hacienda Pública 2010

En los mercados financieros, la búsqueda de rentabilidad como consecuencia de

la abundancia de liquidez a nivel global ha generado una fuerte demanda por

instrumentos mexicanos. El primer reflejo de esta entrada de capitales es la

apreciación del tipo de cambio que ha registrado una mejora para ubicarse en

niveles de hasta 12 pesos por dólar, cifra no vista desde el último trimestre de

2008.

En el mercado de dinero, después de una caída en los rendimientos de los bonos

a tasa fija, las mejores perspectivas de crecimiento han predominado y esto se ha

reflejado en una reducción de la aversión al riesgo que ha llevado a los

inversionistas, salvo episodios de incremento en el riesgo geopolítico, a

deshacerse de los bonos para invertir en renta variable y así, incrementar las

tasas de rendimiento en concordancia con las tasas de interés en los EEUU.

periodicidadtotal

trimestral

total

anual

variacion

anualEne-Mar 2008 5,756.4 25,138.6 100.0

Abr-Jun 2008 6,819.6

Jul-Sep 2008 6,393.1

Oct-Dic 2008 6,169.5

Ene-Mar 2009 5,494.2 21,244.8 -15.5

Abr-Jun 2009 5,618.3

Jul-Sep 2009 5,372.0

Oct-Dic 2009 4,760.3

Ene-Mar 2010 4,833.3 21,271.2 0.1

Abr-Jun 2010 5,825.0

Jul-Sep 2010 5,545.4

Oct-Dic 2010 5,067.5

Fuente: Banco de México

Remesas ingresadas al País por

Trimestre

C o n t e x t o E c o n ó m i c o Página 22

Cuenta de la Hacienda Pública 2010

Fuente: Comisión Económica para América Latina y el Caribe (CEPAL), sobre la base de cifras oficiales.

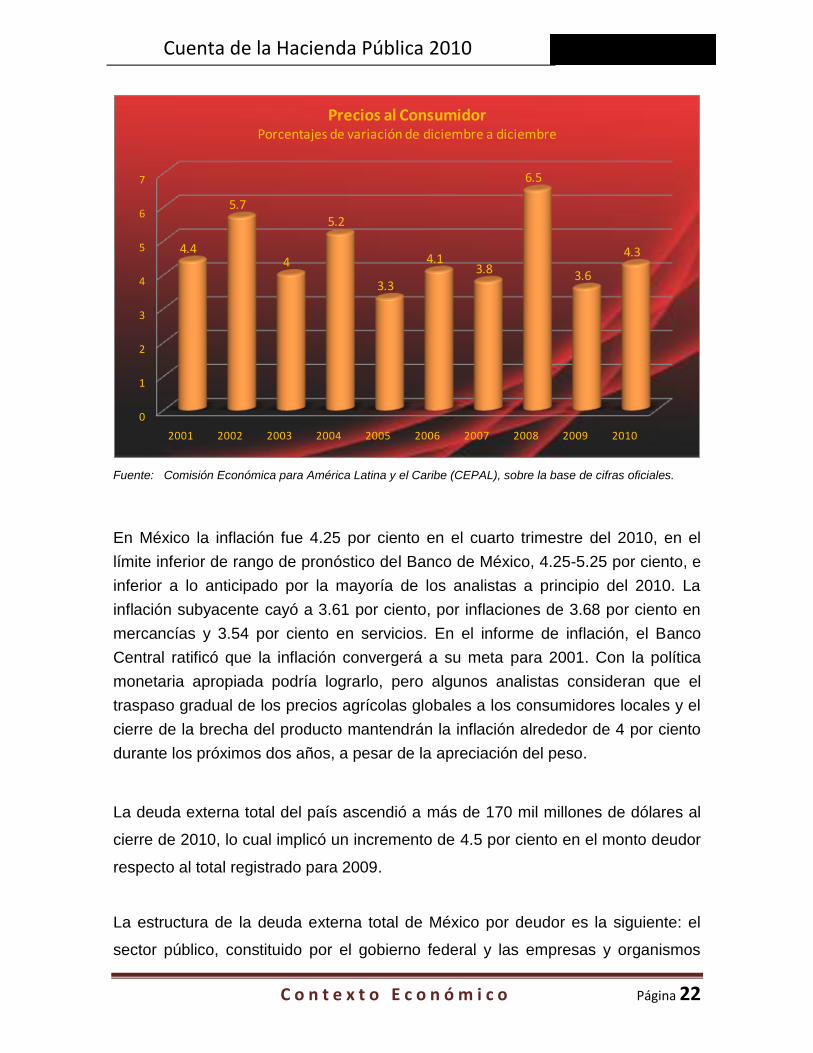

En México la inflación fue 4.25 por ciento en el cuarto trimestre del 2010, en el

límite inferior de rango de pronóstico del Banco de México, 4.25-5.25 por ciento, e

inferior a lo anticipado por la mayoría de los analistas a principio del 2010. La

inflación subyacente cayó a 3.61 por ciento, por inflaciones de 3.68 por ciento en

mercancías y 3.54 por ciento en servicios. En el informe de inflación, el Banco

Central ratificó que la inflación convergerá a su meta para 2001. Con la política

monetaria apropiada podría lograrlo, pero algunos analistas consideran que el

traspaso gradual de los precios agrícolas globales a los consumidores locales y el

cierre de la brecha del producto mantendrán la inflación alrededor de 4 por ciento

durante los próximos dos años, a pesar de la apreciación del peso.

La deuda externa total del país ascendió a más de 170 mil millones de dólares al

cierre de 2010, lo cual implicó un incremento de 4.5 por ciento en el monto deudor

respecto al total registrado para 2009.

La estructura de la deuda externa total de México por deudor es la siguiente: el

sector público, constituido por el gobierno federal y las empresas y organismos

0

1

2

3

4

5

6

7

2001 2002 2003 2004 2005 2006 2007 2008 2009 2010

4.4

5.7

4

5.2

3.3

4.13.8

6.5

3.6

4.3

Precios al ConsumidorPorcentajes de variación de diciembre a diciembre

C o n t e x t o E c o n ó m i c o Página 23

Cuenta de la Hacienda Pública 2010

paraestatales, adeudan a acreedores del exterior el 57 por ciento del total de

deuda; los corporativos del sector privado suman pasivos por 38 por ciento, y el

sistema bancario debe 5 por ciento del total.

De acuerdo a información del Banco de México en 2010 se enviaron 47 mil 261

millones de dólares al exterior para cubrir los intereses de ese endeudamiento, 4

por ciento más que los pagados en el periodo comparable del sexenio anterior.

Fuente: Comisión Económica para América Latina y el Caribe (CEPAL), sobre la base de cifras oficiales.

No obstante que la reforma tributaria aprobada en el país para 2010 buscó

incrementar la Recaudación Federal Participable (RFP) a través del fortalecimiento

de impuestos federales que son importantes en su conformación (como el

impuesto sobre la renta, el impuesto al valor agregado, el impuesto especial sobre

producción y servicios, el impuesto empresarial a tasa única y el impuesto a los

depósitos en efectivo), los incrementos se considera que fueron marginales.

Lo que implica que aún quedan varios desafíos pendientes, si consideramos que

la estructura de los ingresos tributarios en el caso mexicano, aunque con

-

50,000

100,000

150,000

200,000

2001 2002 2003 2004 2005 2006 2007 2008 2009 2010

144,526 134,980 132,524 130,925 128,248

116,792 124,433 125,233

162,795 170,181

Deuda Externa Bruta Total de Méxicomillones de dólares

C o n t e x t o E c o n ó m i c o Página 24

Cuenta de la Hacienda Pública 2010

moderados crecimientos en los últimos tres años, presentan una estructura de las

más endebles en el contexto latinoamericano, misma que no guardan proporción

con el gasto total, el que a diferencia de los ingresos tributarios muestra una de las

estructuras más grandes en el mismo comparativo latinoamericano.

Respecto de las finanzas subnacionales de México, continúan sujetas a una gran

vulnerabilidad en momentos de crisis. En este sentido, resulta importante disminuir

las asimetrías verticales mediante el fortalecimiento de potestades tributarias que

incrementen la recaudación propia de los gobiernos subnacionales, para mejorar

los sistemas de transferencias intergubernamentales de manera tal que los

sistemas de reparto de ingresos sean menos sensibles al ciclo económico.

Adicionalmente se requiere de diseñar mecanismos tendientes a reducir el efecto

de la volatilidad de los ingresos provenientes de recursos no renovables que es el

un modelo sujeto a agotamiento en el mediano y largo plazo, así como fortalecer

los mecanismos de coordinación macroeconómica y sectorial entre los distintos

niveles de gobierno, para lo cual se requiere de una mayor participación de los

gobiernos locales.

Fuente: Comisión Económica para América Latina y el Caribe (CEPAL), sobre la base de cifras oficiales.

0

5

10

15

20

25

30

2008 2009 2010 a/ 2008 2009 2010 a/ 2008 2009 2010 a/

Ingreso Total Ingreso Tributarios Gasto Total

Ingresos y Gastos del Gobierno Centralporcentajes del producto interno bruto

América latina Argentina Brasil Chile Costa Rica México

C o n t e x t o E c o n ó m i c o Página 25

Cuenta de la Hacienda Pública 2010

I.3. Contexto económico de Hidalgo. A finales de 2010, INEGI publicó resultados del PIB 2009 por entidad federativa.

Los resultados confirman en general una desaceleración muy importante en la

actividad económica, como producto de la contracción económica nacional y

mundial, afectando significativamente a economías que habían mostrado,

tendencias de un crecimiento dinámico, tal es el caso de Hidalgo, pero también

hay algunas diferencias, las zonas turísticas fueron menos afectadas y las

principales entidades petroleras tienen ahora un comportamiento relativamente

más homogéneo.

Fuente: Banco de México

Fuente: Banco de México

0.0 5.0 10.0 15.0 20.0 25.0

Tabasco

Campeche

Hidalgo

Zacatecas

Chiapas

Tamaulipas

Nayarit

Michoacán

Querétaro

San Luis Potosí

Entidades con mayor crecimientodel PIB 2008

-30.0 -25.0

-20.0 -15.0

-10.0 -5.0

0.0

Puebla

Baja California

Oaxaca

Chihuahua

Nuevo León

Hidalgo

Coahuila

Tabasco

Tamaulipas

Campeche

Entidades con menor crecimiento del PIB 2009

C o n t e x t o E c o n ó m i c o Página 26

Cuenta de la Hacienda Pública 2010

2005 2006 2007 2008 2009

TOTAL 112,014.6 113,739.9 119,102.9 127,844.3 117,583.4 100.0 100.0 100.0 100.0 100.0

Actividades primarias 5,682.8 6,228.1 6,237.4 6,396.5 6,144.8 5.1 5.5 5.2 5.0 5.2

11 Agricultura, ganadería, aprovechamiento forestal,

pesca y caza

5,682.8 6,228.1 6,237.4 6,396.5 6,144.8 5.1 5.5 5.2 5.0 5.2

Actividades secundarias 47,640.6 46,123.2 48,921.3 54,616.0 46,871.7 42.5 40.6 41.1 42.7 39.9

21 Minería 1,186.1 1,209.3 1,258.2 1,467.4 1,123.7 1.1 1.1 1.1 1.2 1.0

22 Electricidad, agua y suministro de gas por ductos al

consumidor final

3,194.1 3,297.1 3,433.4 3,096.6 2,989.6 2.9 2.9 2.9 2.4 2.5

23 Construcción 7,312.2 6,797.8 8,051.8 14,026.7 8,959.8 6.5 6.0 6.8 11.0 7.6

31-33 Industrias manufactureras 35,948.2 34,819.0 36,177.9 36,025.4 33,798.6 32.1 30.6 30.4 28.2 28.7

311-312 Industrias alimentaria, de las bebidas y del

tabaco

10,578.5 11,189.1 11,748.8 11,215.2 10,789.7 9.4 9.8 9.9 8.8 9.2

313-316 Textiles, prendas de vestir y productos de

cuero

3,058.8 3,489.7 3,499.1 3,531.7 3,371.3 2.7 3.1 2.9 2.8 2.9

321 Industria de la madera 91.4 81.9 83.1 81.7 87.4 0.1 0.1 0.1 0.1 0.1

322-323 Industrias del papel, impresión e industrias

conexas

157.9 159.1 133.8 134.8 133.9 0.1 0.1 0.1 0.1 0.1

324-326 Derivados del petróleo y del carbón,

industrias química, del plástico y del hule

6,954.6 6,622.1 7,183.4 6,809.6 7,308.9 6.2 5.8 6.0 5.3 6.2

327 Fabricación de productos a base de minerales

no metálicos

9,462.9 9,348.1 9,379.7 9,680.6 8,855.6 8.5 8.2 7.9 7.6 7.5

331-332 Industrias metálicas 578.0 624.2 572.3 575.0 543.1 0.5 0.6 0.5 0.5 0.5

333-336 Maquinaria y equipo 4,420.4 2,534.5 2,849.8 3,324.1 2,116.3 4.0 2.2 2.4 2.6 1.8

337 Fabricación de muebles y productos

relacionados

134.8 181.8 158.9 125.7 116.5 0.1 0.2 0.1 0.1 0.1

339 Otras industrias manufactureras 511.0 588.6 569.1 547.0 476.0 0.5 0.5 0.5 0.4 0.4

Actividades terciarias 59,231.2 62,162.6 64,883.8 67,912.1 65,873.5 52.9 54.7 54.5 53.1 56.0

43 y 46 Comercio 11,608.9 12,551.9 13,168.8 13,822.6 12,402.1 10.4 11.0 11.1 10.8 10.6

48-49 Transportes, correos y almacenamiento 7,391.2 8,003.4 8,886.6 9,953.2 9,945.5 6.6 7.0 7.5 7.8 8.5

51 Información en medios masivos 2,001.7 2,234.3 2,549.8 2,817.3 2,751.9 1.8 2.0 2.1 2.2 2.3

52 Servicios financieros y de seguros 1,060.7 1,455.1 1,632.1 2,017.4 1,906.5 1.0 1.3 1.4 1.6 1.6

53 Servicios inmobiliarios y de alquiler de bienes

muebles e intangibles

15,692.6 16,253.6 16,770.0 17,335.8 17,565.3

14.014.3 14.1 13.6 14.9

54 Servicios profesionales, científicos y técnicos 928.7 938.7 1,078.8 1,008.8 981.3 0.8 0.8 0.9 0.8 0.8

55 Dirección de corporativos y empresas 0.7 0.7 0.7 0.7 0.6 0.0 0.0 0.0 0.0 0.0

56 Servicios de apoyo a los negocios y manejo de

desechos y servicios de remediación

1,264.3 1,269.9 1,310.0 1,276.0 1,162.6 1.1 1.1 1.1 1.0 1.0

61 Servicios educativos 7,485.7 7,614.1 7,462.7 7,628.9 7,535.6 6.7 6.7 6.3 6.0 6.4

62 Servicios de salud y de asistencia social 2,689.8 2,909.5 2,929.0 2,772.1 2,941.0 2.4 2.6 2.5 2.2 2.5

71 Servicios de esparcimiento culturales y deportivos, y

otros servicios recreativos

236.4 242.2 249.9 254.4 239.6 0.2 0.2 0.2 0.2 0.2

72 Servicios de alojamiento temporal y de preparación

de alimentos y bebidas

1,540.5 1,524.4 1,513.1 1,348.9 1,074.7 1.4 1.3 1.3 1.1 0.9

81 Otros servicios excepto actividades del gobierno 2,317.2 2,371.4 2,576.4 2,653.1 2,431.4 2.1 2.1 2.2 2.1 2.1

93 Actividades del Gobierno 5,013.0 4,793.5 4,756.0 5,023.1 4,935.4 4.5 4.2 4.0 3.9 4.2

SIFMI Servicios de intermediación financiera

medidos indirectamente

-540.0 -773.9 -939.5 -1,080.4 -1,306.6 -0.5 -0.7 -0.8 -0.9 -1.1

PIB en miles de pesos a precios de 2003 en valores básicos

Estructura porcentualSector 2005 2006 2007 2008 2009

C o n t e x t o E c o n ó m i c o Página 27

Cuenta de la Hacienda Pública 2010

Para la proyección de tendencias del PIB 2010, se prevé un año de crecimiento

con un pequeño cambio entre regiones el cual será favorable a las entidades de

desarrollo medio y rezagadas. Otro aspecto que incidió desfavorablemente para

algunas entidades federativas el hecho de que las contingencias naturales

tuvieron fuertes impactos regionales. La magnitud de los daños presionó a las

autoridades a asignar cuantiosos recursos a las tareas de reconstrucción.

Fuente: INEGI. Sistema de Cuentas Nacionales de México (SCNM).

En el caso particular del Estado de Hidalgo, la dinámica de crecimiento que venía

observando el PIB desde 2005 se vio frenada bruscamente en 2009, donde la

crisis económica nacional e internacional produjo efectos adversos a la estructura

económica de la entidad, lo que confirma para la economía hidalguense una

tendencia prociclica, en la que los efectos económicos tanto positivos como

negativos adquieren dimensiones más que proporcionales.

0

20,000

40,000

60,000

80,000

100,000

120,000

140,000

160,000

180,000

200,000

e e

2005 2006 2007 2008 2009 2010 2011

129,702147,654

167,090180,197 178,062 180,900

188,800

Tendencias del PIB de Hidalgo 2005-2011

C o n t e x t o E c o n ó m i c o Página 28

Cuenta de la Hacienda Pública 2010

Aunque por el desfase con que se genera el cálculo del PIB para las entidades

federativas en el país, no existe información oficial respecto al comportamiento

2010, la proyección de tendencias muestra una franca recuperación de la actividad

económica para el Estado de Hidalgo para este periodo, incluso alcanzando un

nivel muy similar al que ya se traía en 2008, y proyectándose un interesante

repunte para 2011.

Fuente: INEGI. Sistema de Cuentas Nacionales de México (SCNM).

En su análisis por sector, el primario ha mantenido constante su participación, y

está menos sujeto a fluctuaciones, independientemente de si existe crecimiento o

no, el secundario es el más sensible ante estos cambios y ha visto disminuida su

participación en 2009 y el sector de servicios es el que muestra un mayor

crecimiento durante la crisis.

0.0%

10.0%

20.0%

30.0%

40.0%

50.0%

60.0%

2005 2006 2007 2008 2009

Pib por sectores de Hidalgoporcentaje

primario

secundario

servicios

C o n t e x t o E c o n ó m i c o Página 29

Cuenta de la Hacienda Pública 2010

FUENTE: Banco de México. Indicadores Económicos y financieros. Balanza de pagos.

Sin duda otro de los factores que incidió negativamente en el comportamiento

desfavorable observado para el ejercicio 2009, es la caída que han venido

registrando las remesas enviadas desde el extranjero y de las que Hidalgo forma

parte de las 10 entidades federativas con mayor captación de recursos por esta

vía.

Dichos recursos alcanzaron su máximo histórico para efecto de la entidad en

2007, con 1,085.6 millones de dólares, lo que equivalía al 95 por ciento del monto

de presupuesto de egresos autorizado para ese ejercicio. Para 2008 el descenso

respecto al año anterior fue de 13.5 por ciento y de 2009 respecto a 2008 de 21.3

por ciento. No obstante lo fuerte de la contracción de 2009, el ejercicio 2010,

continuo deprimido al volver a registrar un descenso respecto al año inmediato

anterior, ahora de 3.3 por ciento. Por lo que en estos últimos dos años se han

alcanzado cifras de transferencia de recursos por remesas que han alcanzado su

mínimo histórico desde que se tiene registro de estas cifras.

0

100

200

300

I II III IV I II III IV

187202 189

161.0 155.1

202.5 192.5164.4

Hidalgo remesas por ingresos familiaresevolución trimestral

millones de dólares

2009 2010

C o n t e x t o E c o n ó m i c o Página 30

Cuenta de la Hacienda Pública 2010

Situación que se confirma si comparamos el porcentaje que representa la cifra de

remesas registrada durante 2010, misma que alcanzó los 714.5 millones de

dólares, lo que comparado con el presupuesto de egresos autorizado para 2010,

apenas representó el 41 por ciento de este total.

Fuente: Banco de México

La confirmación de la tendencia favorable registrada en 2010 se confirma con el

indicador trimestral de actividad económica estatal elaborada por el INEGI para las

entidades federativas (indicador de coyuntura que ofrece un panorama de la

evolución económica de las entidades del país en el corto plazo), en donde

Hidalgo presenta un crecimiento total de 5.1 por ciento, siendo el sector primario el

principal impulsor del retorno al crecimiento económico con un 15.7 por ciento de

variación anual, continua en orden de importancia el sector servicios con 5.6 por

ciento de variación y el menos dinámico el sector manufacturero, el que por su

composición mayoritaria de industria metalmecánica ha tardado en reaccionar

derivado de la contracción aún existente en este sector a nivel nacional e

internacional, y donde es estrecha la interdependencia con el sector de

exportación.

0.0

2.0

4.0

6.0

8.0

10.0

12.0

10.19.3

8.27.7

6.4 6.1 5.8 5.64.7

3.4

Estados con mayores Ingresos por Remesas Familiares porcentaje

C o n t e x t o E c o n ó m i c o Página 31

Cuenta de la Hacienda Pública 2010

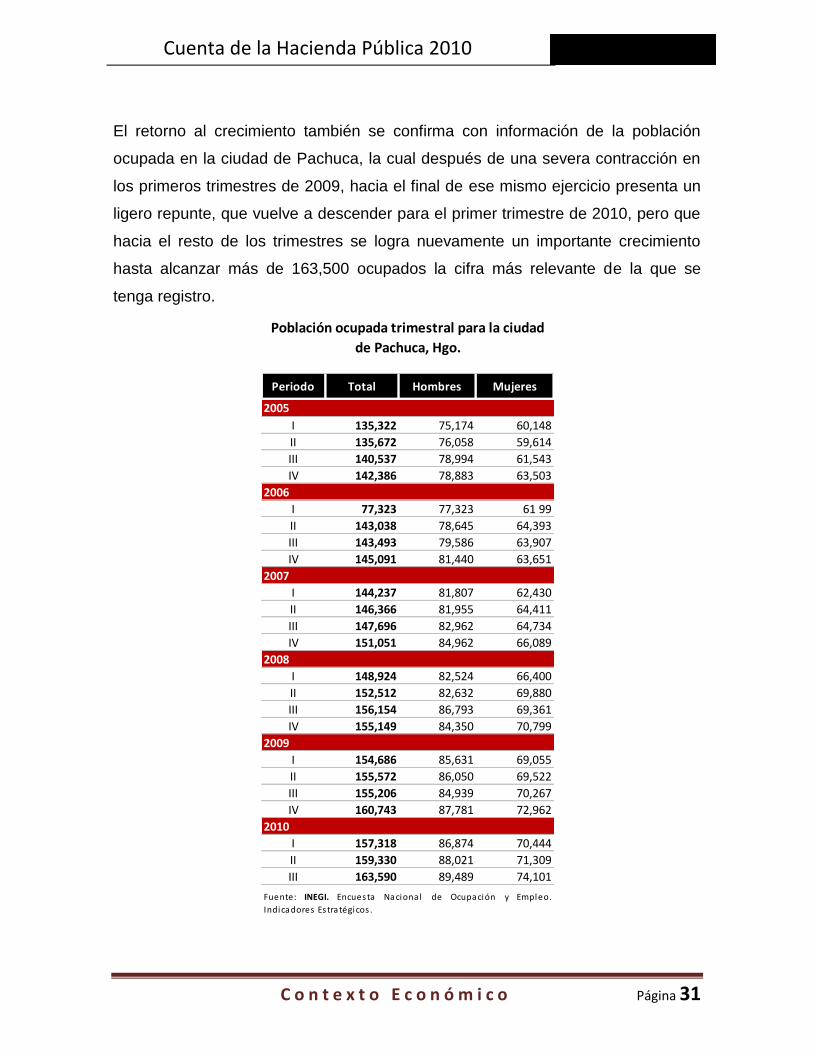

El retorno al crecimiento también se confirma con información de la población

ocupada en la ciudad de Pachuca, la cual después de una severa contracción en

los primeros trimestres de 2009, hacia el final de ese mismo ejercicio presenta un

ligero repunte, que vuelve a descender para el primer trimestre de 2010, pero que

hacia el resto de los trimestres se logra nuevamente un importante crecimiento

hasta alcanzar más de 163,500 ocupados la cifra más relevante de la que se

tenga registro.

Periodo Total Hombres Mujeres

I 135,322 75,174 60,148

II 135,672 76,058 59,614

III 140,537 78,994 61,543

IV 142,386 78,883 63,503

I 77,323 77,323 61 99

II 143,038 78,645 64,393

III 143,493 79,586 63,907

IV 145,091 81,440 63,651

I 144,237 81,807 62,430

II 146,366 81,955 64,411

III 147,696 82,962 64,734

IV 151,051 84,962 66,089

I 148,924 82,524 66,400

II 152,512 82,632 69,880

III 156,154 86,793 69,361

IV 155,149 84,350 70,799

I 154,686 85,631 69,055

II 155,572 86,050 69,522

III 155,206 84,939 70,267

IV 160,743 87,781 72,962

I 157,318 86,874 70,444

II 159,330 88,021 71,309

III 163,590 89,489 74,101

Fuente: INEGI. Encuesta Nacional de Ocupación y Empleo.

Indicadores Estratégicos .

2009

2010

Población ocupada trimestral para la ciudad

de Pachuca, Hgo.

2005

2006

2007

2008

C o n t e x t o E c o n ó m i c o Página 32

Cuenta de la Hacienda Pública 2010

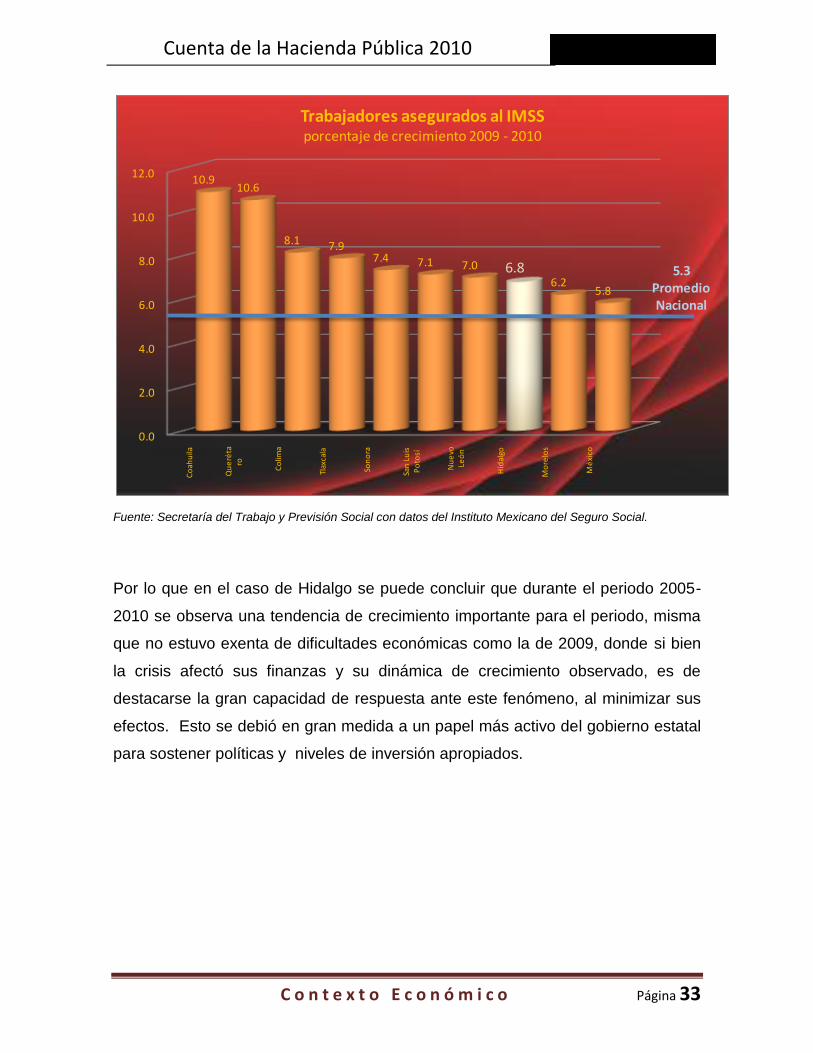

La cifra de trabajadores asegurados al IMSS también da fiel testimonio de la

tendencia económica de la entidad en el periodo de la actual gestión

administrativa, la que desde que inició en 2005 venía presentando un crecimiento

constante, que se ve afectado en 2009, para retomar nuevos bríos en 2010, al

alcanzar la cifra más alta en cuanto a número de asegurados, la que es 6.8 por

ciento por encima de 2009 y 3.3 respecto a 2008, último año de crecimiento

relevante.

Fuente: Secretaría del Trabajo y Previsión Social con datos del Instituto Mexicano del Seguro Social.

Dentro del comparativo de asegurados 2009-2010, Hidalgo alcanzó el 8 lugar en

el crecimiento nacional al registrar un crecimiento de 6.8 por ciento, 1.5 por ciento

por arriba del promedio nacional.

135,000

140,000

145,000

150,000

155,000

160,000

165,000

2000 2005 2006 2007 2008 2009 2010

146,792 146,693

156,469157,839

158,853

153,691

164,152

Trabajadores asegurados al IMSS en Hidalgocifras a diciembre de cada año

C o n t e x t o E c o n ó m i c o Página 33

Cuenta de la Hacienda Pública 2010

Fuente: Secretaría del Trabajo y Previsión Social con datos del Instituto Mexicano del Seguro Social.

Por lo que en el caso de Hidalgo se puede concluir que durante el periodo 2005-

2010 se observa una tendencia de crecimiento importante para el periodo, misma

que no estuvo exenta de dificultades económicas como la de 2009, donde si bien

la crisis afectó sus finanzas y su dinámica de crecimiento observado, es de

destacarse la gran capacidad de respuesta ante este fenómeno, al minimizar sus

efectos. Esto se debió en gran medida a un papel más activo del gobierno estatal

para sostener políticas y niveles de inversión apropiados.

0.0

2.0

4.0

6.0

8.0

10.0

12.0C

oah

uila

Qu

eré

taro

Co

lima

Tlax

cala

Son

ora

San

Lu

is

Po

tosí

Nu

evo

Le

ón

Hid

algo

Mo

relo

s

Mé

xico

10.910.6

8.1 7.97.4 7.1 7.0 6.8

6.25.8

Trabajadores asegurados al IMSSporcentaje de crecimiento 2009 - 2010

5.3PromedioNacional

I n g r e s o s Página 34

Cuenta de la Hacienda Pública 2010

I n g r e s o s Página 35

Cuenta de la Hacienda Pública 2010

Capítulo II. Ingresos La presente administración estatal que concluye el 31 marzo de 2011, con el

respaldo y solida participación de los hidalguenses ha sustentado su quehacer

cotidiano, mismo que se materializó en la realización de trascendentes obras de

infraestructura que transformaron el rostro de Hidalgo, impulsando una estrategia

de gestión y generación de recursos que permitieran hacer frente a los enormes

retos que hoy día enfrentan la sociedades modernas y democráticas del mundo.

Así la gestión tributaria se constituyó es un elemento toral de nuestra política

hacendaria, porque a través de ella es que fue posible financiar un presupuesto

que año con año fue significativamente creciente. No estuvimos exentos de

dificultades económicas por factores provenientes sobre todo del exterior, como

fue la crisis económica mundial de 2009, que aunada al problema de influenza en

el país, y fenómenos meteorológicos locales, afectaron significativamente la

estructura económica de nuestra entidad, poniendo a prueba la capacidad de

respuesta institucional, de la que en el balance sexenal entregamos resultados

favorables.

En materia de política tributaria, se instrumentaron programas, estrategias y

acciones orientadas al fortalecimiento de los ingresos propios y la conjunción de

esfuerzos locales y federales sin los cuales, el importante volumen de recursos

derramados en la entidad, no hubiera sido posible lograr, así como sus beneficios

evaluados a la luz del dinamismo económico alcanzado.

El incremento en la recaudación alcanzó un crecimiento verdaderamente

significativo de 87.5 por ciento en el periodo, el cual adquiere mayor relevancia

considerando que en la presente administración no se crearon nuevos impuestos

estatales, así como tampoco se incrementaron las tasas impositivas.

I n g r e s o s Página 36

Cuenta de la Hacienda Pública 2010

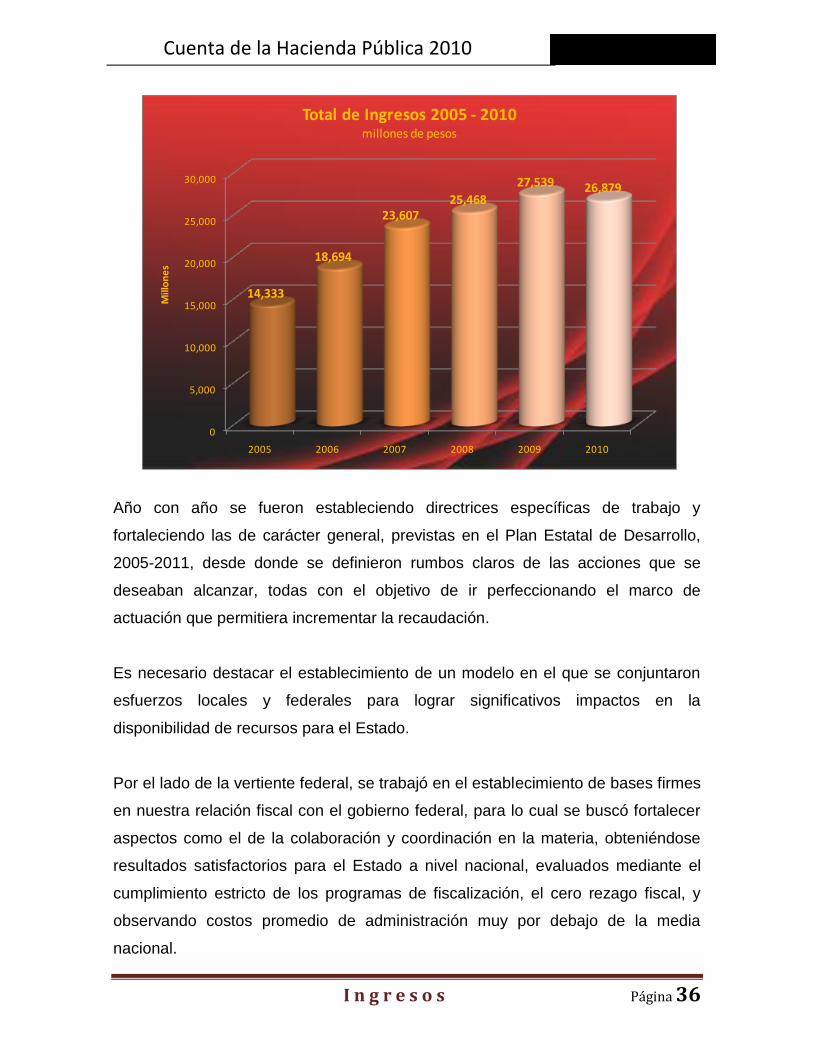

Año con año se fueron estableciendo directrices específicas de trabajo y

fortaleciendo las de carácter general, previstas en el Plan Estatal de Desarrollo,

2005-2011, desde donde se definieron rumbos claros de las acciones que se

deseaban alcanzar, todas con el objetivo de ir perfeccionando el marco de

actuación que permitiera incrementar la recaudación.

Es necesario destacar el establecimiento de un modelo en el que se conjuntaron

esfuerzos locales y federales para lograr significativos impactos en la

disponibilidad de recursos para el Estado.

Por el lado de la vertiente federal, se trabajó en el establecimiento de bases firmes

en nuestra relación fiscal con el gobierno federal, para lo cual se buscó fortalecer

aspectos como el de la colaboración y coordinación en la materia, obteniéndose

resultados satisfactorios para el Estado a nivel nacional, evaluados mediante el

cumplimiento estricto de los programas de fiscalización, el cero rezago fiscal, y

observando costos promedio de administración muy por debajo de la media

nacional.

0

5,000

10,000

15,000

20,000

25,000

30,000

2005 2006 2007 2008 2009 2010

14,333

18,694

23,60725,468

27,539 26,879

Mill

on

es

Total de Ingresos 2005 - 2010millones de pesos

I n g r e s o s Página 37

Cuenta de la Hacienda Pública 2010

El mantener una presencia permanente en los trabajos de discusión del paquete

económico en el gobierno federal, hizo posible la participación en el trabajo en las

diferentes comisiones de la Cámara de Diputados y fue presentando una amplia

cartera de proyectos viables que se logró la asignación de cuantiosos recursos

adicionales al Estado.

Por lo que respecta a recaudación local, si bien es cierto que representa la

porción mas modesta de los ingresos totales, derivado del problema estructural de

nuestro federalismo, mediante el que se otorgan potestades tributarias marginales

a los gobiernos subnacionales, fue objeto de significativos esfuerzos a lo largo de

la gestión, porque con igual intensidad se cuidaron las fuentes de ingreso,

independientemente de si arrojaban pesos o centavos, todo recurso suma a la

máxima causa gubernamental de promover obras y acciones de beneficio

generalizado para los hidalguenses. Estos esfuerzos se centraron en la atención

del contribuyente, al ser visto este como el motor principal que impulsa en

engranaje de la recaudación.

Así destacan acciones tendientes a la modernización y simplificación de los

servicios y procesos de recaudación en todos sus ámbitos; jurídico, técnico, fiscal,

administrativo, económico y financiero.

En el primer ámbito se llevo a cabo una permanente actualización de marco

jurídico a efecto fortalecer la seguridad jurídica de los contribuyentes.

En el ámbito técnico con la incorporación de nuevas tecnologías que facilitaron el

proceso de cobo y redujeron sustancialmente los tiempos de trámite.

El aspecto fiscal propiamente dicho incorporó una serie de medidas que

redundaron en una mayor y mejor respuesta de los contribuyentes, para lo cual se

amplio la base tributaria o gravable, y se actualizaron registros. Con el apoyo de

colegios de profesionistas, cámaras empresariales y grupos sociales se realizaron

I n g r e s o s Página 38

Cuenta de la Hacienda Pública 2010

diversas tareas para difundir la cultura fiscal, constituyéndose en un vehículo

fundamental para la difusión de las obligaciones fiscales. Se estimuló al

contribuyente cumplido y se redoblo la vigilancia y sanción del incumplimiento

(presencia fiscal). No se incorporaron nuevos impuestos pero si se actualizaron

precios y tarifas de derechos que cobra el sector paraestatal, con lo que también

se contribuyó a su saneamiento.

Dentro del aspecto administrativo destacan el conjunto de medidas, para ofrecer

una atención de calidad al contribuyente, mismas que van desde la dignificación

de los espacios, capacitación y actualización del capital humano, hasta el

desarrollo de valores de integridad, profesionalismo, respeto y honradez de los

servidores públicos encargados de la recaudación.

En el ámbito económico y financiero se tuvo especial cuidado de lograr una

estrecha correspondencia entre ingreso y gasto, así como de ofrecer a la sociedad

un manejo honesto y transparente de la hacienda pública, que generó una actitud

proactiva en el pago de sus obligaciones al ver materializada su contribución en

obras de infraestructura.

Bajo estas premisas a 6 años de gobierno entre los principales logros, se pueden

destacar lo siguiente:

Se amplió la base del padrón de contribuyentes de los Impuestos Estatales y

Federales Coordinados, con una evolución constante, pasando de un padrón al

inicio de la gestión de 578,623 contribuyentes a 904,532 contribuyentes al cierre

de 2010, lo que representa un aumento del 56.3%.

En este rubro, el Instituto Mexicano para la Competitividad A.C. hizo un

reconocimiento del esfuerzo recaudatorio del Estado de Hidalgo en la

publicación del Índice de Competitividad Estatal 2010.

I n g r e s o s Página 39

Cuenta de la Hacienda Pública 2010

Se mejoraron los procesos de vigilancia en el control y cumplimiento de las

obligaciones fiscales con el Programa de Actualización y Registro (PAR), con el

cual se visitaron para su registro y actualización más de 95 mil domicilios fiscales

en dos etapas, que comprendieron los municipios de: Pachuca de Soto, Mineral de

la Reforma, Tizayuca, Tula de Allende, Tepeji del Río, Tulancingo, Cuautepec y

Santiago Tulantepec.

En el fortalecimiento de la Colaboración Administrativa en Materia Fiscal Federal,

se incrementaron facultades a favor del Estado y sus municipios, que conllevo en

atención a los programas de verificación al Registro Federal de Contribuyentes se

realizarán 71,066 acciones y de la vigilancia de obligaciones con 38,569 acciones

haciendo un total de 109,635, acciones que sumadas a las de fiscalización, han

permitido que el Estado tenga una mayor participación en el Fondo de

EstímulosSorteo automóvil

Plan Estatal de Desarrollo

Seguridad Jurídica

ComodidadCentros Regionales

rehabilitados

Simplificación Tecnológica

Cultura FiscalCumplimiento

Aumento en Padrones de

Contribuyentes

Capacitación a Recaudadores

I n g r e s o s Página 40

Cuenta de la Hacienda Pública 2010

Fiscalización (FOFIES), del cual se han recibido más de 776 millones de pesos

desde su creación.

Con el Programa Integral de Asistencia a los Contribuyente de los Estados

(PIACE), se implemento un modelo de servicio a los contribuyentes, mediante el

intercambio de experiencias y capacitación, lo cual repercutió en el impulso de una

política tributaria que ha facilitado el cumplimiento y la eficiencia de los servicios a

los contribuyentes.

Simplificación de trámites de pago de los Impuestos estatales y federales

coordinados y derechos, con el fin de contar con instrumentos más flexibles,

capaces de ajustarse a las necesidades de las demandas actuales, de una política

fiscal moderna, responsable de innovación en la provisión de los servicios, por lo

que se diseñaron una serie de medios y opciones de pago a través de bancos,

centros comerciales, Internet, TELECOM, así como de formas de pago en efectivo,

tarjetas de crédito y débito y transferencia electrónica de fondos.

En materia de la fiscalización de contribuyentes para combatir la evasión fiscal con

una alta efectividad, Hidalgo ha mantenido por tres años consecutivos el primer

lugar nacional en cero rezago en estos procesos y ha logrado ubicarse en los

cuatro primeros lugares de rentabilidad fiscal al lograr una recuperación de cuando

menos 20 pesos de ingreso por cada peso invertido en el pago de los recursos

humanos destinados a esta función.

Modernización de trece Centros Regionales de Atención al Contribuyente, para

una mejor prestación de servicios los usuarios, destacando, la instalación de un

sistema de asignación de turnos y control de productividad, lo que elevo la

eficiencia en la atención a los contribuyentes.

En el propósito de estimular al contribuyente, se realiza el sorteo “Contribuyente

Cumplido”, en el que participan los contribuyentes que pagan en tiempo y forma su

I n g r e s o s Página 41

Cuenta de la Hacienda Pública 2010

Impuesto sobre Tenencia Vehicular, con la rifa de vehículos, lo que ha permitido

reducir significativamente la morosidad en este gravamen.

Todas estas acciones han permitido incrementar la recaudación y ampliar la base de

contribuyentes, por potestades locales (Impuestos, Derechos, Productos y

Aprovechamientos), así como por colaboración administrativa (impuestos federales

coordinados), superando constantemente las metas de ingreso, pasando de 350 millones

de pesos a 1,264.3 millones de pesos, lo que representa un incremento absoluto de 914.3

millones de pesos, equivalente a 3.6 veces más respecto a inicio de la administración,

contra lo recaudado al cierre de la misma.

De manera particular en el ejercicio 2010, motivo de este informe se obtuvieron los

siguientes resultados:

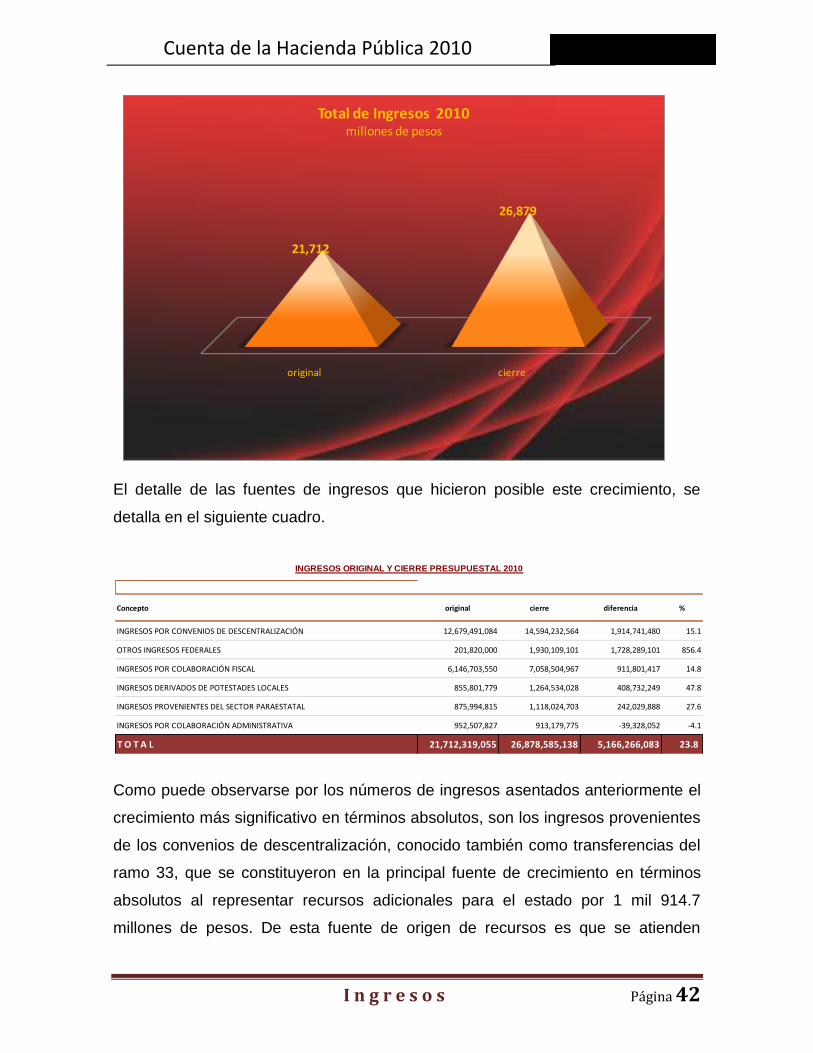

El monto aprobado dentro de la Ley de Ingresos fue de 21 mil 712.3 millones de

pesos, al cierre del ejercicio fue posible incrementar el monto de los ingresos en

23.8 por ciento, al obtenerse una recaudación de 26 mil 878.5 millones de pesos,

lo que significo recursos adicionales para el Estado de Hidalgo por 5 mil 166.3

millones de pesos.

Es conveniente resaltar que si al total de ingresos recibidos durante el ejercicio, se

le suma lo disponible al inicio del ejercicio por un monto de 518 millones de pesos

el monto total de recursos manejados durante 2010 asciende a 27 mil 396.6

millones de pesos.

I n g r e s o s Página 42

Cuenta de la Hacienda Pública 2010

El detalle de las fuentes de ingresos que hicieron posible este crecimiento, se

detalla en el siguiente cuadro.

Como puede observarse por los números de ingresos asentados anteriormente el

crecimiento más significativo en términos absolutos, son los ingresos provenientes

de los convenios de descentralización, conocido también como transferencias del

ramo 33, que se constituyeron en la principal fuente de crecimiento en términos

absolutos al representar recursos adicionales para el estado por 1 mil 914.7

millones de pesos. De esta fuente de origen de recursos es que se atienden

original cierre

21,712

26,879

Total de Ingresos 2010millones de pesos

Concepto original cierre diferencia %

INGRESOS POR CONVENIOS DE DESCENTRALIZACIÓN 12,679,491,084 14,594,232,564 1,914,741,480 15.1

OTROS INGRESOS FEDERALES 201,820,000 1,930,109,101 1,728,289,101 856.4

INGRESOS POR COLABORACIÓN FISCAL 6,146,703,550 7,058,504,967 911,801,417 14.8

INGRESOS DERIVADOS DE POTESTADES LOCALES 855,801,779 1,264,534,028 408,732,249 47.8

INGRESOS PROVENIENTES DEL SECTOR PARAESTATAL 875,994,815 1,118,024,703 242,029,888 27.6

INGRESOS POR COLABORACIÓN ADMINISTRATIVA 952,507,827 913,179,775 -39,328,052 -4.1

T O T A L 21,712,319,055 26,878,585,138 5,166,266,083 23.8

INGRESOS ORIGINAL Y CIERRE PRESUPUESTAL 2010

I n g r e s o s Página 43

Cuenta de la Hacienda Pública 2010

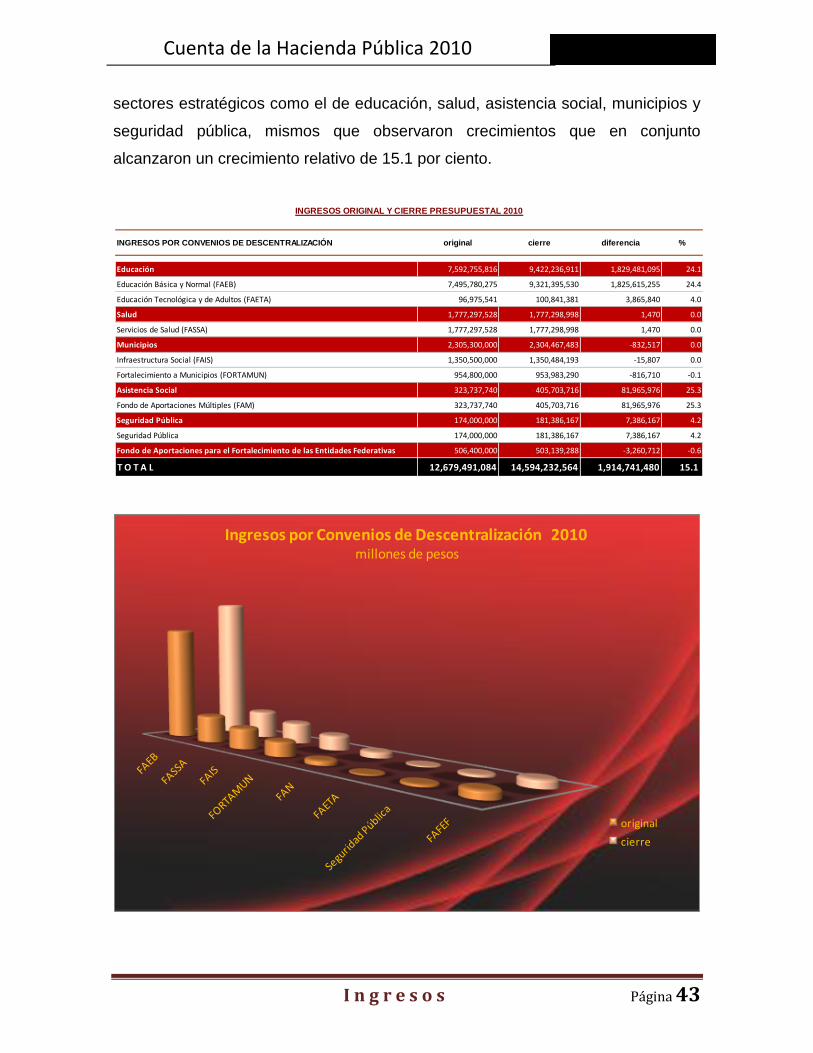

sectores estratégicos como el de educación, salud, asistencia social, municipios y

seguridad pública, mismos que observaron crecimientos que en conjunto

alcanzaron un crecimiento relativo de 15.1 por ciento.

INGRESOS POR CONVENIOS DE DESCENTRALIZACIÓN original cierre diferencia %

Educación 7,592,755,816 9,422,236,911 1,829,481,095 24.1

Educación Básica y Normal (FAEB) 7,495,780,275 9,321,395,530 1,825,615,255 24.4

Educación Tecnológica y de Adultos (FAETA) 96,975,541 100,841,381 3,865,840 4.0

Salud 1,777,297,528 1,777,298,998 1,470 0.0

Servicios de Salud (FASSA) 1,777,297,528 1,777,298,998 1,470 0.0

Municipios 2,305,300,000 2,304,467,483 -832,517 0.0

Infraestructura Social (FAIS) 1,350,500,000 1,350,484,193 -15,807 0.0

Fortalecimiento a Municipios (FORTAMUN) 954,800,000 953,983,290 -816,710 -0.1

Asistencia Social 323,737,740 405,703,716 81,965,976 25.3

Fondo de Aportaciones Múltiples (FAM) 323,737,740 405,703,716 81,965,976 25.3

Seguridad Pública 174,000,000 181,386,167 7,386,167 4.2

Seguridad Pública 174,000,000 181,386,167 7,386,167 4.2

Fondo de Aportaciones para el Fortalecimiento de las Entidades Federativas 506,400,000 503,139,288 -3,260,712 -0.6

T O T A L 12,679,491,084 14,594,232,564 1,914,741,480 15.1

INGRESOS ORIGINAL Y CIERRE PRESUPUESTAL 2010

Ingresos por Convenios de Descentralización 2010millones de pesos

original

cierre

I n g r e s o s Página 44

Cuenta de la Hacienda Pública 2010

En términos generales los recursos provenientes del ramo 33 mostraron un

estricto apego a los montos previstos originalmente, con variaciones poco

significativas a excepción de los recursos del Fondo de Aportaciones para la

Educación Básica, los que tuvieron una variación de 24.4 por ciento, lo que

representó recursos adicionales por 1 mil 825.6 millones de pesos.

En cuanto a su evolución durante la actual administración, los recursos

provenientes de esta fuente de financiamiento crecieron en 67.6 por ciento, lo que

implicó un incremento promedio de 11.2 por ciento anual, muy por encima de

cualquier aspecto relacionado con la simple reposición por efecto de inflación.

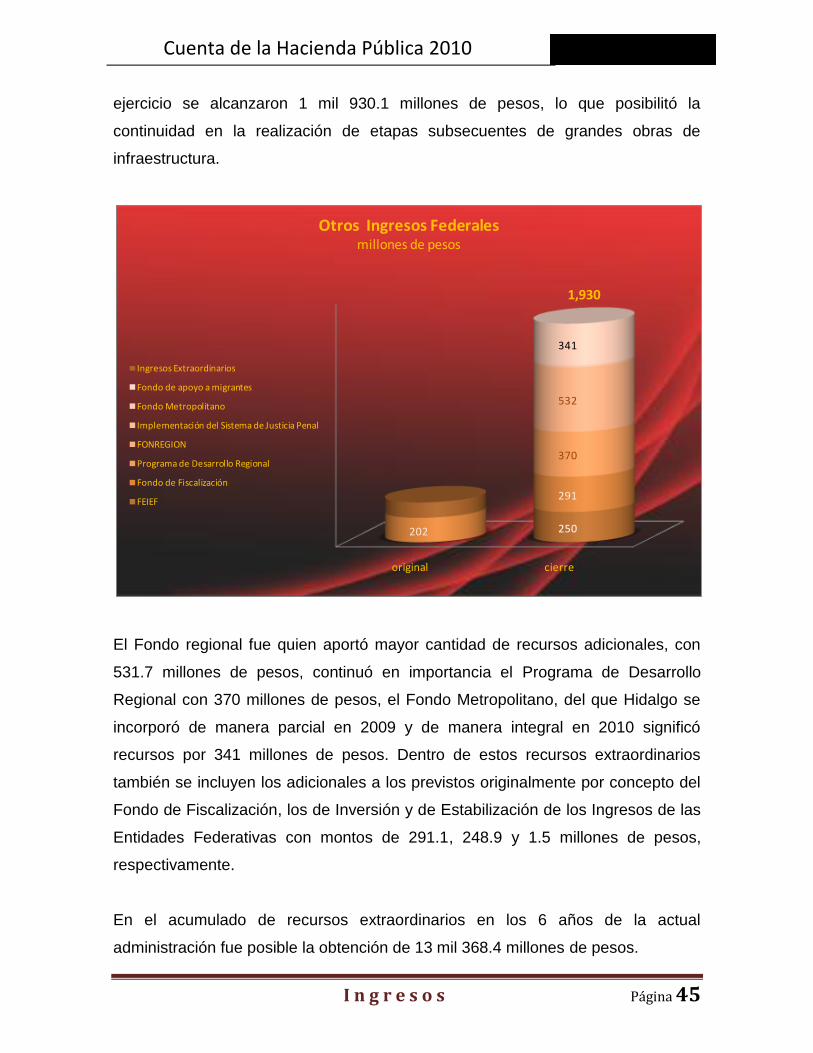

Otra fuente de recursos adicionales en un monto de crecimiento muy similar al

anterior fueron los denominados como otros ingresos federales por esta vía se

obtuvieron ingresos adicionales por 1 mil 601.3 millones de pesos. De 201.8

millones de pesos contemplados en la propuesta inicial de ingresos, al término del

0

2,000

4,000

6,000

8,000

10,000

12,000

14,000

16,000

2005 2006 2007 2008 2009 2010

8,707

10,77111,309

12,546 12,721

14,594

Mill

on

es

Ingresos por Convenios de Descentralización 2005 - 2010millones de pesos

I n g r e s o s Página 45

Cuenta de la Hacienda Pública 2010

ejercicio se alcanzaron 1 mil 930.1 millones de pesos, lo que posibilitó la

continuidad en la realización de etapas subsecuentes de grandes obras de

infraestructura.

El Fondo regional fue quien aportó mayor cantidad de recursos adicionales, con

531.7 millones de pesos, continuó en importancia el Programa de Desarrollo

Regional con 370 millones de pesos, el Fondo Metropolitano, del que Hidalgo se

incorporó de manera parcial en 2009 y de manera integral en 2010 significó

recursos por 341 millones de pesos. Dentro de estos recursos extraordinarios

también se incluyen los adicionales a los previstos originalmente por concepto del

Fondo de Fiscalización, los de Inversión y de Estabilización de los Ingresos de las

Entidades Federativas con montos de 291.1, 248.9 y 1.5 millones de pesos,

respectivamente.

En el acumulado de recursos extraordinarios en los 6 años de la actual

administración fue posible la obtención de 13 mil 368.4 millones de pesos.

original cierre

250202

291

370

532

341

Otros Ingresos Federalesmillones de pesos

Ingresos Extraordinarios

Fondo de apoyo a migrantes

Fondo Metropolitano

Implementación del Sistema de Justicia Penal

FONREGION

Programa de Desarrollo Regional

Fondo de Fiscalización

FEIEF

1,930

I n g r e s o s Página 46

Cuenta de la Hacienda Pública 2010

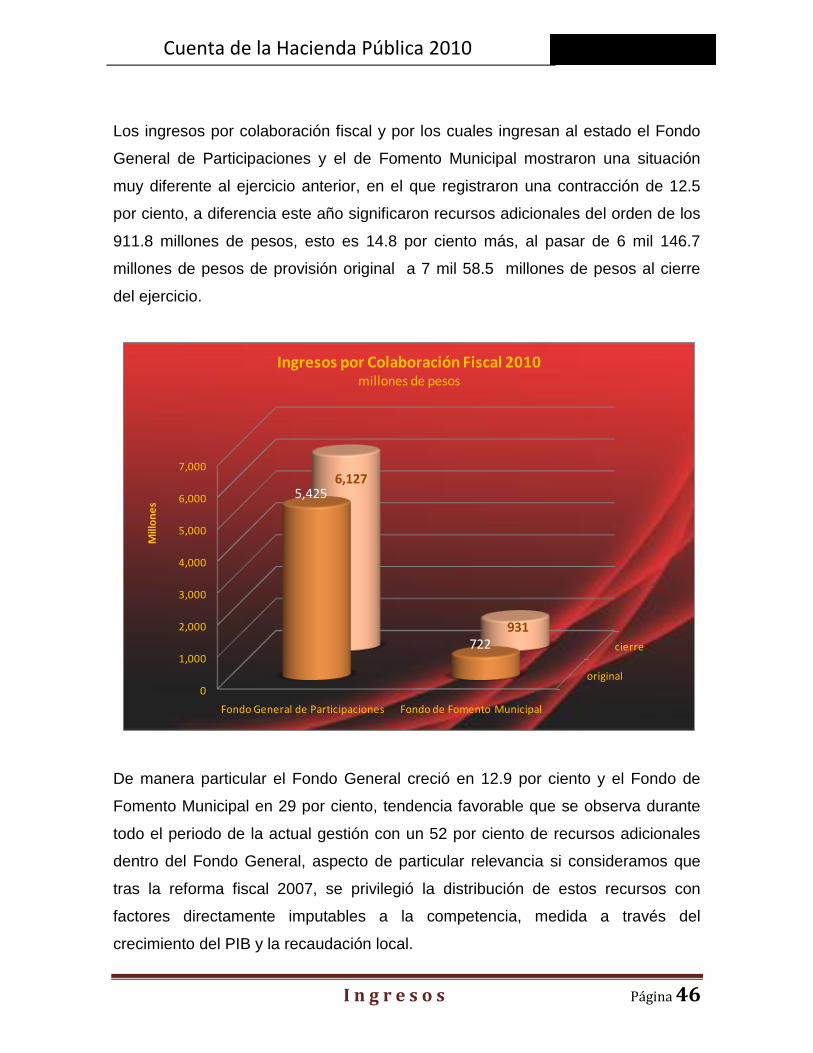

Los ingresos por colaboración fiscal y por los cuales ingresan al estado el Fondo

General de Participaciones y el de Fomento Municipal mostraron una situación

muy diferente al ejercicio anterior, en el que registraron una contracción de 12.5

por ciento, a diferencia este año significaron recursos adicionales del orden de los

911.8 millones de pesos, esto es 14.8 por ciento más, al pasar de 6 mil 146.7

millones de pesos de provisión original a 7 mil 58.5 millones de pesos al cierre

del ejercicio.

De manera particular el Fondo General creció en 12.9 por ciento y el Fondo de

Fomento Municipal en 29 por ciento, tendencia favorable que se observa durante

todo el periodo de la actual gestión con un 52 por ciento de recursos adicionales

dentro del Fondo General, aspecto de particular relevancia si consideramos que

tras la reforma fiscal 2007, se privilegió la distribución de estos recursos con

factores directamente imputables a la competencia, medida a través del

crecimiento del PIB y la recaudación local.

original

cierre

0

1,000

2,000

3,000

4,000

5,000

6,000

7,000

Fondo General de Participaciones Fondo de Fomento Municipal

5,425

722

6,127

931

Mill

on

es

Ingresos por Colaboración Fiscal 2010millones de pesos

I n g r e s o s Página 47

Cuenta de la Hacienda Pública 2010

Por lo que respecta a las potestades tributarias locales, observan el mayor

crecimiento relativo, respecto a las estimaciones originales, con un crecimiento de

47.8 por ciento. Al interior de estos ingresos el mayor incremento nominal se

presentó en la recaudación de impuestos con 208.2 millones de pesos adicionales,

continúan en relevancia los aprovechamientos y el cobro de derechos con 146.5 y

59.9 millones de pesos respectivamente.

Algunos de los factores que contribuyeron a la obtención de esta recaudación es

la modificación de la fecha de presentación, de una estructura cuatrimestral, se

pasó a una mensual, adicionalmente el Centro de Atención al Contribuyente

realizó llamadas a 1,668 contribuyentes morosos invitándolo a cumplir con sus

obligaciones, se notificaron a 4,206 contribuyentes, y algunas dependencias

pagaron adeudos que tenían de un ejercicio anterior.

original cierre

856

1,265

Ingresos Derivados de Potestades Locales 2010millones de pesos

I n g r e s o s Página 48

Cuenta de la Hacienda Pública 2010

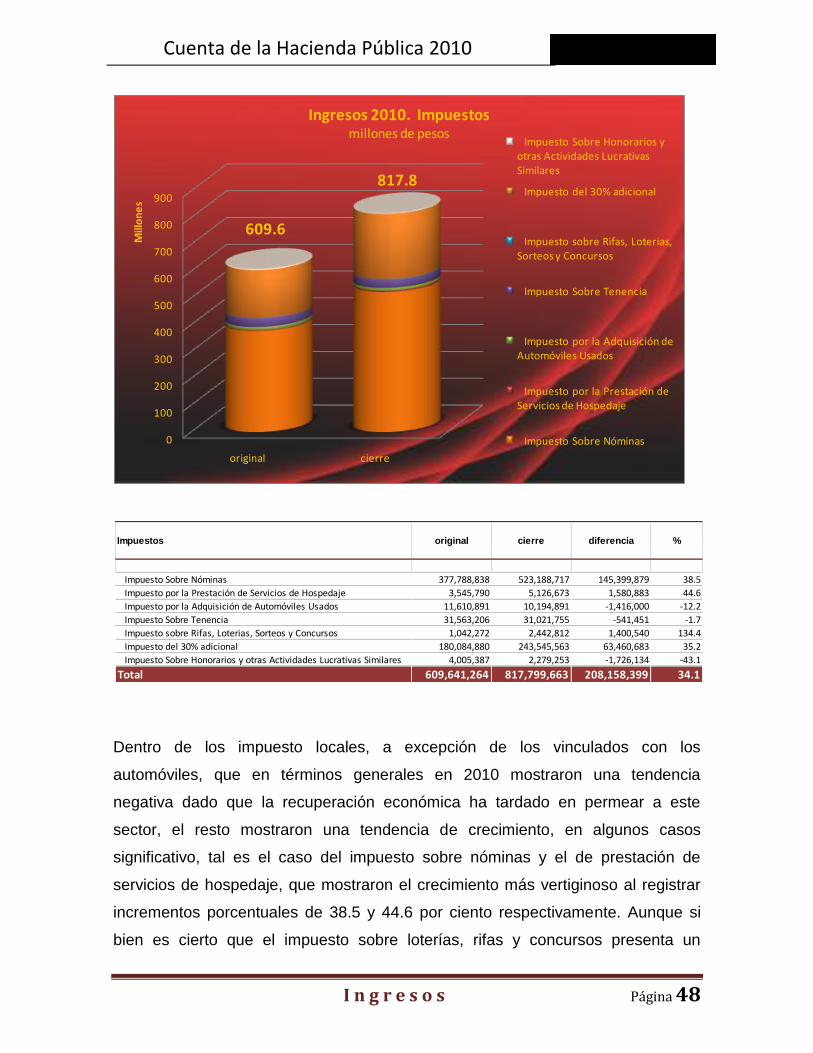

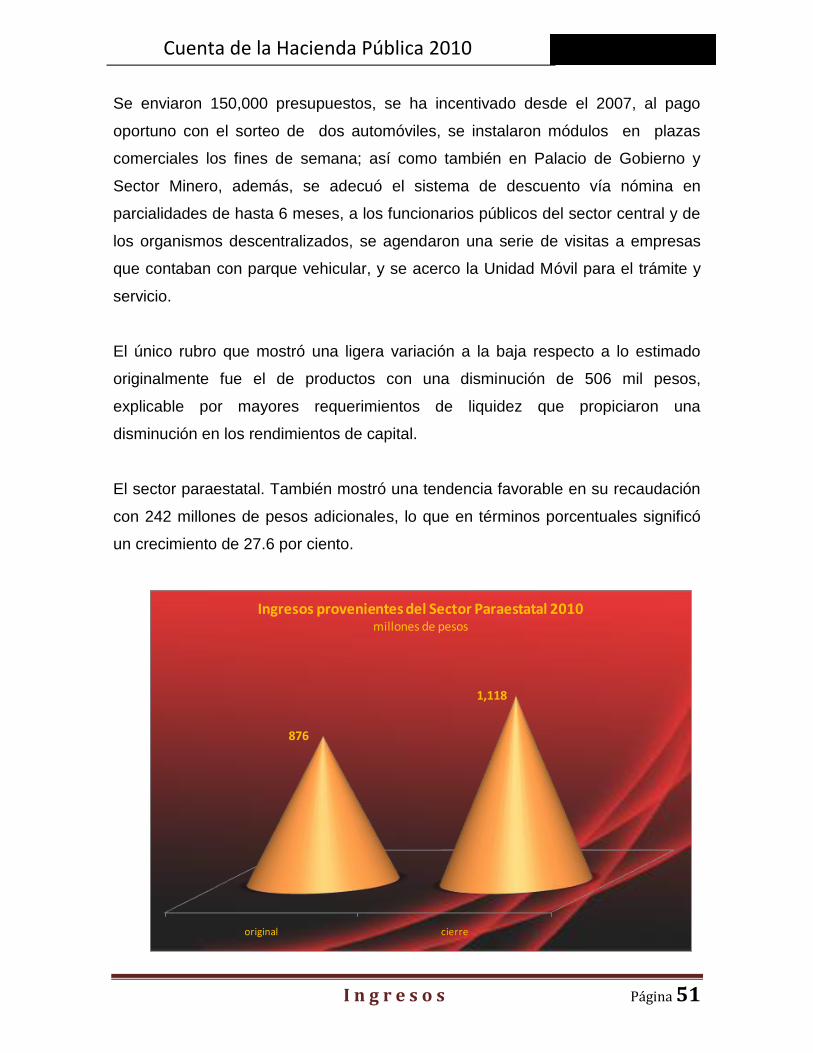

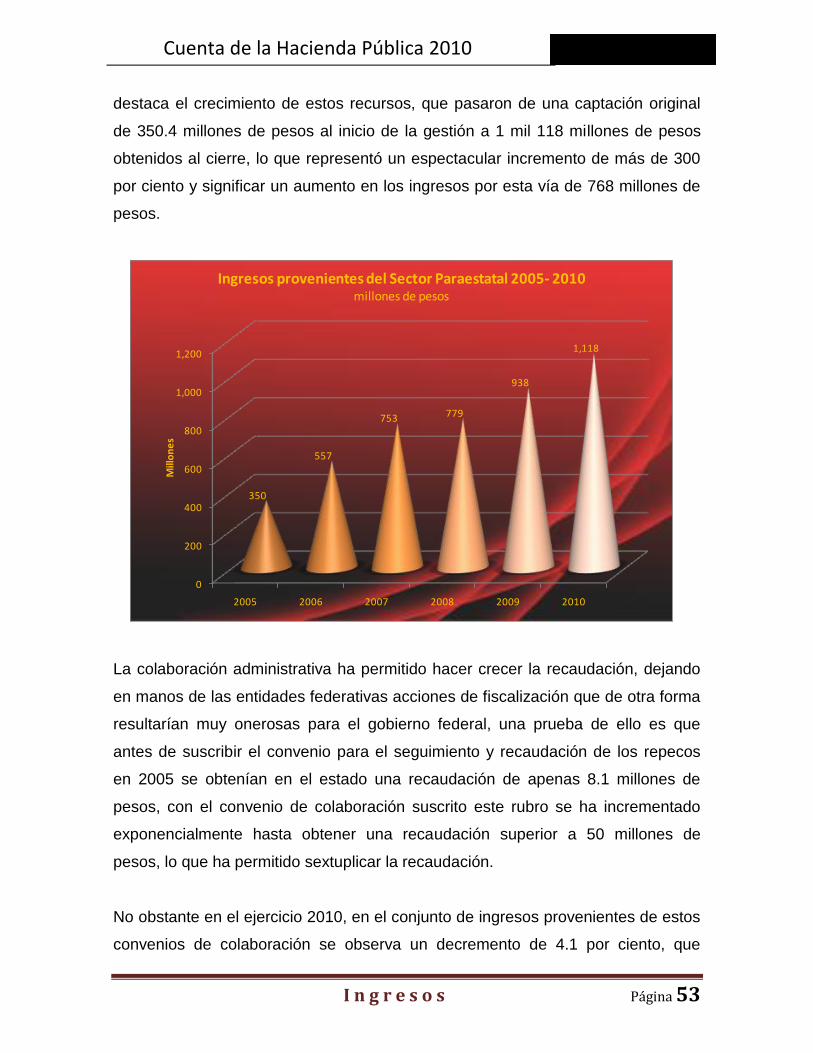

Dentro de los impuesto locales, a excepción de los vinculados con los