Conceptos y climas de la opinión Opinión Pública Diapositivas

I;\FOR~I E DE AlIDITORIA DE ClIDITASA;\ lIALES 1;\D1VlDlIALES DEL EJ ERCI CIO 2014

Capital- Auditors & Consultants

Informe de Auditoria Independiente de los Estados Financieros

A la Asamblea General de la ASOCIACiÓN EMPRESARIAL DE MEDIADORES DESEGUROS (AEMES)

Hemos auditado los estados financieros adjuntos de la Asociación EM PRESARIAL DE

MEDIADORES DE SEGUROS (AEMES), que comprenden el balance al 31 de diciembre de

2014, la cuenta de pérdidas y ganancias, y las notas explicativas correspond ientes al ejercicio

anual terminado en dicha fecha.

Responsabilidad de la junta directiva en relación con los estados financieros

La junta directiva es responsable de formular los estados financieros adjuntos, de forma que

expresen la imagen fiel del patrimonio, de la situación financiera y de los resultados de la

Asociación EMPRESARIAL DE MEDIADORES DE SEGUROS (AEMES), de conformidad con el

marco normativo de información financiera aplicable a la entidad en España, que se identifica

en la nota 2 de las notas expl icativas adjuntas, y del control interno que consideren necesario

para permitir la preparación de los estados financieros libres de incorrección material, debida a

fraude o error.

Responsabilidad del auditor

Nuestra responsabilidad es expresar una opinión sobre los estados financieros adjuntos basada

en nuestra auditarla . Hemos llevado a cabo nuestra auditarla de conformidad con la normativa

reguladora de la auditoria de cuentas vigente en España . Dicha normativa exige que

cumplamos los requerimientos de ética, asl como que planifiquemos y ejecutemos la auditarla

con el fin de obtener una seguridad razonable de que los estados financieros están libres de

incorrecciones materiales.

Una auditarla requiere la aplicación de proced imientos para obtener evidencia de auditoria

sobre los importes y la información revelada en los estados financieros. Los procedimientos

seleccionados dependen del juicio del auditor, incluida la valoración de los riesgos de

incorrección material en los estados financieros, debida a fraude o error. Al efectuar dichas

valoraciones del riesgo, el auditor tiene en cuenta el control interno relevante para la

formulación por parte de la entidad de los estados financieros, con el fin de diseñar los

procedimientos de auditarla que sean adecuados en función de las circunstancias, y no con la

finalidad de expresar una opinión sobre la eficacia del control interno de la entidad. Una

auditarla también incluye la evaluación de la adecuación de las poütícas contables apl icadas y

de la razonabilidad de las estimaciones contables realizadas por la dirección, asl como la

evaluac ión de la presentación de los estados financieros tomadas en su conjunto.

Consideramos que la evidencia de auditoría que hemos obten ido proporciona una base

suficiente y adecuada para nuestra opinión de auditorla.

Capital Auduors and Consultants. S I Registro Oficial de Audnorcs de Cuenta.. n" 51886 S Il- B· 8529675..JCI Juan Bravo n" 20. 1" Derecha. 28006 - Madrid - Jcl éfono: 9 1 ·B626 16 - Fav 9 1 577 39 b6

Capital- Auditors & Consultants

Opinión

En nuestra opinión , los estados financieros adjuntos expresan, en todos los aspectos

significativos, la imagen fiel del patrimonio y de la situación financiera de la asociación

EMPRESARIAL DE MEDIADORES DE SEGUROS (AEMES) a 31 de diciembre de 2014, asl

como de sus resultados correspondientes al ejercicio terminado en dicha fecha, de conformidad

con el marco normativo de información financiera que resulta de aplicación y, en particular, con

los principios y criterios contables contenidos en el mismo.

Madrid, 8 de

~¡.

• a vier S ánch . SerranoCAPITAL AUDITORS AND CONSULTANTS SL

Capual I\ udllors and Consultanrs. S I Registro Oficial de Auduorc.. de Cuenta, n"S 1886 "IIF B-8529675-tCI Juan Bravo n" 20. 1"Derecha. 28006 - vtadnd - lelefono 91 -0 6 26 16 - Fa, 915 77 39 66

•

ASOCIACION EMPRESARIAL DE MEDIADORES DE SEGUROS

Estados Financieros a

31 de diciembre de 2014

(Junto con el Informe de Auditoría)

•

II

ASOCIACION EMPRESARIAL DE MEDIADORES DE SEGUROS

Notas explicativas de los estados financieros de fecha 31 de diciembre de 2014

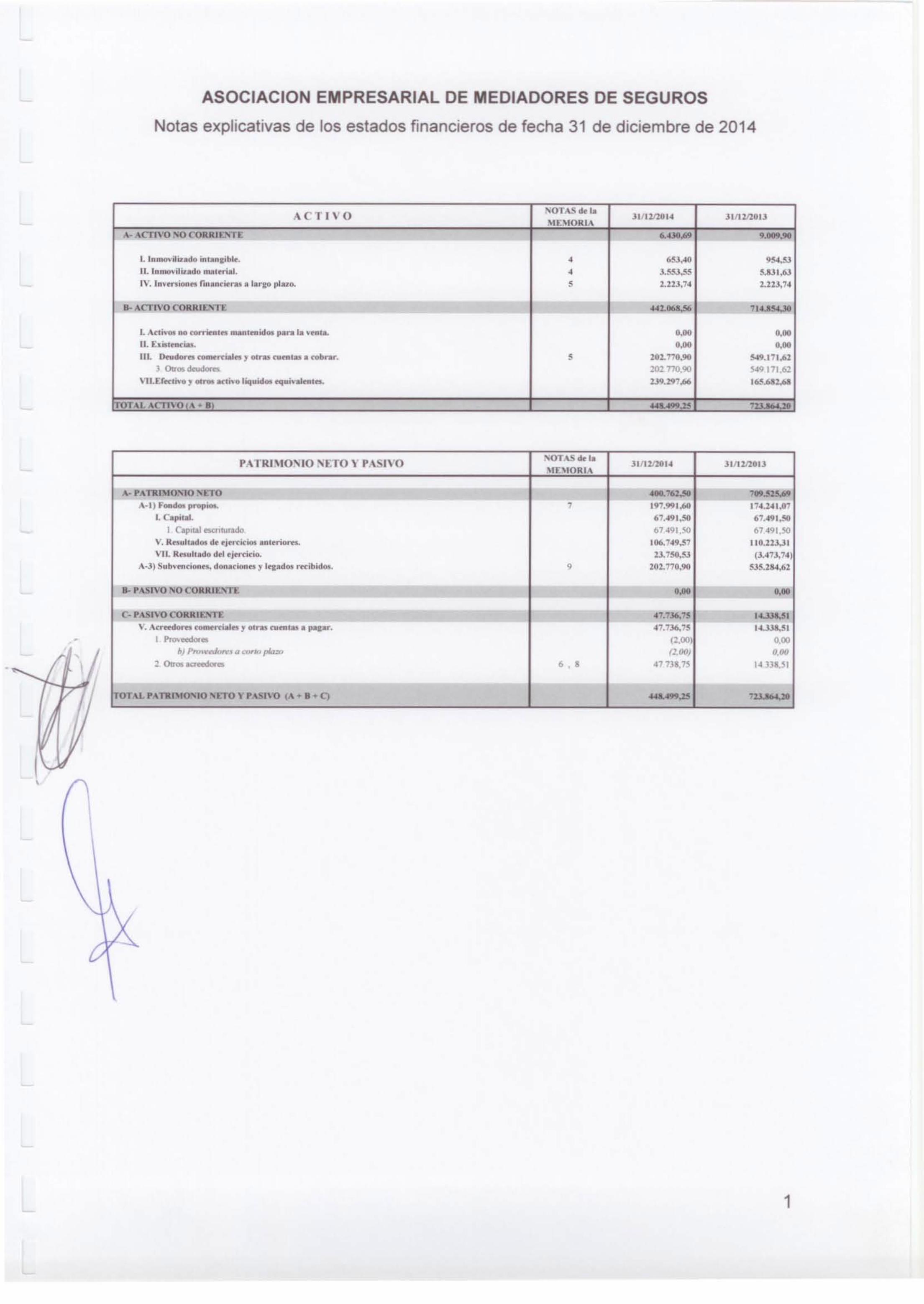

ACT IV O ' O TAS . I.Jl t11l20 1.. J I /12I:!Ol.)

"'-'IORI".-\- .-\0 1\"0 xo C·ORRII.'Tf: 6.-IJOpq 9.00'!I.90

l . I........·ilu . do inl.nl;....~. • 6~.l,-IO 9~.!\J

1I.l no.... ;liI.do "",.ffial. • .U¡!\J,$~ !l.lUl ,bJl\". In'·~ion ... r;nanfÍ~..... Ilir IO piwc, , 1.2H,'4 2.223.74

B· ACTIVO ( 'ORRlf:'n: .... 2.06A.-~ 7 1 4.1I~

l. Atfn,Of no C'OI'T .............. '"'idos 1'.... 1. u'''''' '... ' .00Il h.uf'ttC.... '.00 '00III DftIdon's nNOM'n'ial... , ot.... ntftIIU. C'Obnr. s 201.no.~ ~.17l.62

} Olr.. deudor. 202 no.90 S49171 .61

'll,U""Ro y "'""" ,w,n.oliquidoo "I";""""'n.. 139.2'''.66 1~.6I1.6I

or.u. MI1\ O ,.. ,""499~ 71J.1Iflo411l

P.-U RI\lO ' IO xrro y P.\ S1H) ' OT,",S . "JI I11I1G14 JI /11l201J

\lnJORI .-\

A· P-\l1U\IO"O 'UO 0600.'62~o;o '09.~ 1~

A-I l Fooo400 p...,...... 7 197.991,bO 1'''.141.07l. Capilal . 6·t""I.~ 67.4'U _1;O

1 Cap,üJ aa,turado 6749UO 67 " 91 .SO\ ', R.....h.d... d.. r ¡C'ffifioo anlrriorn. 106.7"9~7 I IO.U3.11\"11. K..... I•• do dool ..¡......i(Ío. U1~.~ lJ."'J.''')

A-JI Sub.'m t ionn. d<Hl.rion... y I~.d......... ibid.... , 2112.770,90 ~J~.2"'U2

JI. PASI\"o:IIO ("OMKn:~n: ' .00 ' .00C· P,\SI\O ( "OMKIL"'" n : "'. 'J6,,'~ 1"..JJJl.~1

\". Arll"ftdon1, romffrial... y Ofru C'Umlll$. '-Iar. "'.7J6,,'~ 1"...1JAJII1 _..... (2.00. ' .00

1» P,..wnJ.""J" m no pItJ::n f!.(J(}, 0.002 Otra. ..... tcdr::ws ••• "7738,75 1.. HI.51

hor ..\L P,\TRI\lO""'IO ""'I:TO 'i P-\Sl\O C.-\ + B . q ....a..m.2~ 7l''''''''

1

1\1/

ASOCIACION EMPRESARIAL DE MEDIADORES DE SEGUROS

Notas explicativas de los estados financieros de fecha 31 de diciembre de 2014'o-r"s dor'a

" fl1!201" Jlfl1l201J\ tl\IOK I '

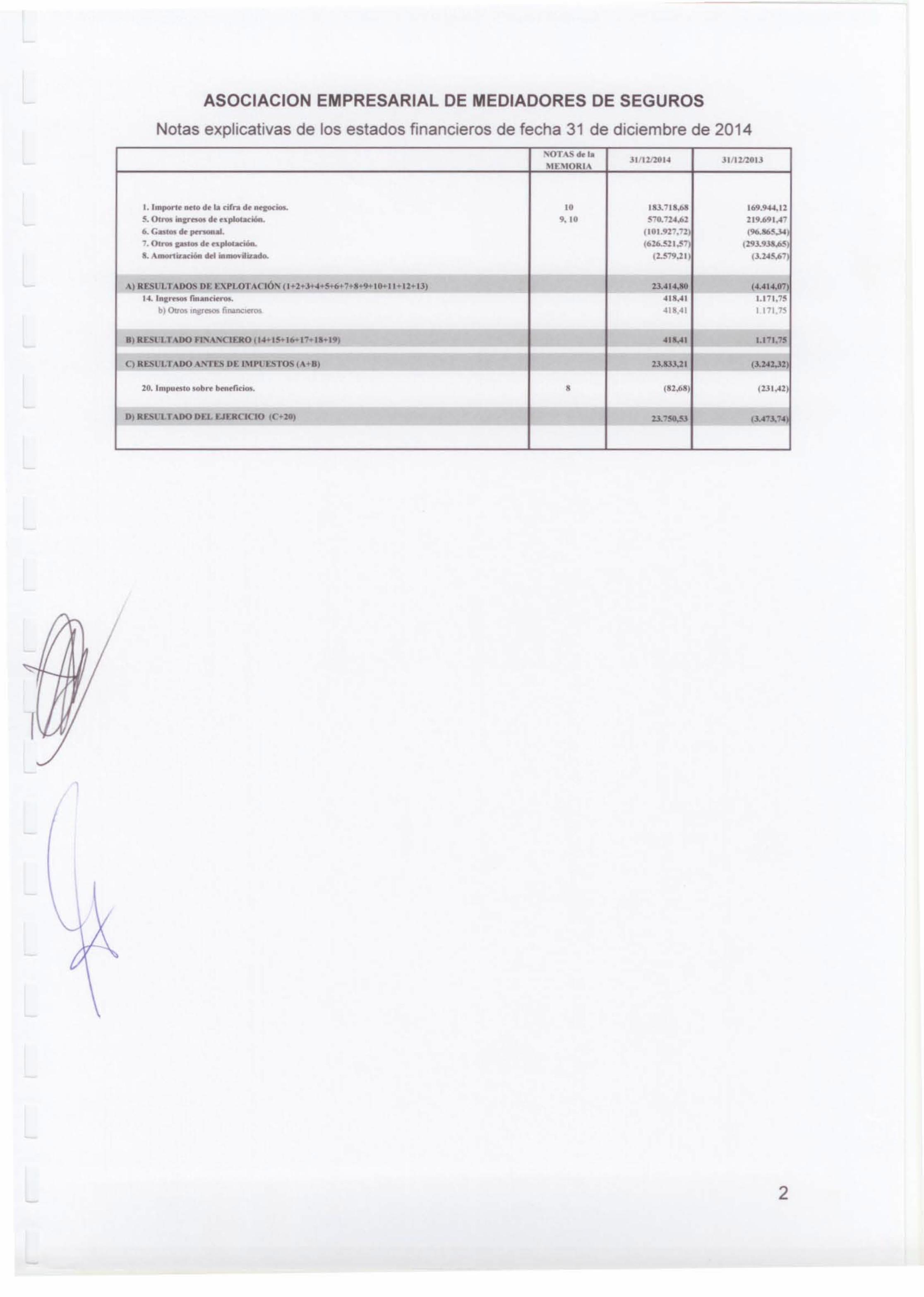

l . Impon......10 d.. l...ifra d.. -aociM.. lO IAJ. 71l.ó8 169.9+&.11

!l. Of,.. inv- .... nplotacióoo. 9. 10 !\70.12'¡.62 !I9.6')IA'

6. G......P"'-'" (101.927.12. (96.a6~

7. (h... &DI- dO' ro pIooI.nóoL 1626.!l11.,!i1¡ 12<)J.9JlA~

L ., -'u.......... __ih...... 12.!\79,21) (J.U~71

Al Rl:Sl fLT.UIOS Dt: . :\.Pl,(}r,\nó", ( l+l"J"'4+~"7"8+9+ 1 l)+ 1 1" 12" 1J) lJ.414.1lfI '''.nU714. 1111"'-- r... n.....ros. 41a,.1I 1.17 1.7!\

b) 00'0& '...._ finaD;IefO& 4 11 .4 1 1171.15

8 1RL'" I.T -UIO rr... "OlRO 11.. .. I!\.I6+ " . ' . "19) "11lA1 I."I,?!"

<:) KL..'iI -I.T"OO'.'U:S ()l: I"PI t.STOS' " . 8 ) B.8J.l.ll (3.U l ..Jl

10. ImpuMlo oob .... hnl..flC"ios. • (11,6111 12.J1 .·U,

DI RL'II.n.OO Ol:l. t ..Jt"RClno 4C"10) 117~" (.J•• ' 3-....

2

ASOCIACION EMPRESARIAL DE MEDIADORES DE SEGUROS

Notas explicativas de los estados financieros de fecha 31 de diciembre de 2014

1. Actividad de la asociación

o Asociación Nacional de agentes y Corredores de Seguros Empresarios(ANACSE) se constituyó en Madrid el 25 de enero de 1978 cambiando sudenominación por la actual ASOCIACiÓN EMPRESARIAL DE MEDIADORESDE SEGUROS (en adelante AEMES) con fecha 30 de julio de 2004.

o Su domicilio social se encuentra establecido en CI. Núñez de Balboa, 11 6-3°,de Madrid

o Constituyen los fines de AEMES la representación, coordinación, gestión ydefensa de los intereses de sus asociados en cuanto empresarios en toda suproblemática general

o Para el cumplimiento de estos fines, corresponde a AEMES el ejercicio de lassiguientes funciones:

o a) La negociación de Convenios Colectivos de Trabajo o cualquier otragestión, necesaria o conveniente, referida a temas laborales.

o b) El tratam iento, intervención y resolución, en su caso, de las situacionesde conflicto laboral que puedan suscitarse.

o e) Procurar y fomentar la comunicación entre sus asociados, a través de lanecesaria información sobre los extremos anteriores y en general decuantos temas les afecten como empresarios.

o d) Facilitar a sus miembros los servicios de asistencia y asesoramiento quesean necesarios y en la medida que lo permitan las posibilidades deAEMES.

o e) Asumir la defensa de las aspiraciones y necesidades empresariales,ante el Estado o cualquier otra institución, organismo o entidad, conabsoluta independencia, y en general cualquier otra gestión orepresentación necesaria en beneficio de los intereses empresariales.

o f) Establecer, mantener y fomentar contactos y colaboraciones conorganizaciones de análoga naturaleza; pudiéndose asociar o federar conotras de ámbito provincial , reg ional o nacional, salvaguardando laautonomia y el carácter de AEMES.

o La actividad actua l de la asociación coincide con sus fines.

o La moneda funcional con la que opera la asociación es el euro .

2. Bases de presentación de los estados financieros a 31 de diciembre de 2014

2. 1. Imagen fiel.

o En los estados financieros presentados a 31 de diciembre de 2014 se hanaplicado los principios contables y criterios de valoración recogidos en el RealDecreto 1514/2007, por el que se aprueba el Plan General de Contabilidad yelresto de disposiciones legales vigentes en materia contable. y muestran laimagen fiel del patrimonio y de la situación financiera de la Asociación.

3

ASOCIACION EMPRESARIAL DE MEDIADORES DE SEGUROS

Notas explicativas de los estados financieros de fecha 31 de diciembre de 2014

2.2. Principios contables no obligatorios aplicados.

• No se han aplicado principios contables no obligatorios.

2.3. Elementos recogidos en varias partidas.

• No se presentan elementos patrimoniales registrados en dos o más partidas delos estados financieros.

2.4. Importancia relativa

• Al determinar la información a desglosar en las presentes notas explicativassobre las diferentes partidas de los estados financieros la Asociación, deacuerdo con el Marco Conceptual del Plan General de Contabilidad, ha tenidoen cuenta la importancia relativa en relación con los estados financieros a 31 dediciembre de 2014.

2.5. Corrección de errores.

Durante el ejercicio no se han producido.

3. Normas de registro y valoración

3.1. Inmovilizado intangible.

El inmovilizado intangible se valora inicialmente por su coste, ya sea éste el preciode adquisición o el coste de producción. El coste del inmovilizado intangibleadquirido mediante combinaciones de negocios es su valor razonable en la fechade adquisición.

Después del reconocimiento inicial , el inmovilizado intangible se valora por sucoste , menos la amortización acumulada y, en su caso, el importe acumulado delas correcciones por deterioro registradas.

Para cada inmovilizado intangible se analiza y determina si la vida útil es definida oindefinida.

Los activos intangibles que tienen vida útil definida se amortizan sistemáticamenteen función de la vida útil estimada de los mismos y de su valor residual. Losmétodos y periodos de amortización aplicados son revisados en cada cierre deejercicio y, si procede, ajustados de forma prospectiva. Al menos al cierre delejercicio, se evalúa la existencia de indicios de deterioro, en cuyo caso se estimanlos importes recuperables, efectuándose las correcciones valorativas queprocedan.

La Asociación reconoce contablemente cualquier pérdida que haya podidoproducirse en el valor registrado de estos activos con origen en su deterioro,utilizándose como contrapartida el epígrafe "Pérdidas netas por deterioro" de lacuenta de pérdidas y ganancias. En el presente ejercicio no se han reconocido"Pérdidas netas por deterioro" derivadas de los activos intangibles.

No existe ningún inmovilizado intangible con vida útil indefinida.

La amortización de los elementos del inmovilizado intangibles de forma linealdurante su vida útil estimada, en función de los siguientes años de vida útil :

4

ASOCIACION EMPRESARIAL DE MEDIADORES DE SEGUROS

Notas explicativas de los estados financieros de fecha 31 de diciembre de 2014

Descripción Años % Anual

Aplicaciones infonnáticas 4 25%

3.2. Inmovilizado material.

• Se valora a su precio de adquisición o a su coste de producción que incluye,además del importe facturado después de deducir cualquier descuento o rebajaen el precio, todos los gastos adicionales y directamente relacionados que seproduzcan hasta su puesta en funcionamiento, como los gastos de explanacióny derribo, transporte, seguros, instalación, montaje y otros similares. LaAsociación incluye en el coste del inmovilizado material que necesita un periodode tiempo superior a un año para esta r en condiciones de uso, explotación oventa, los gastos financieros relacionados con la financiación específica ogenérica, directamente atribu ible a la adquisición, construcción o producción.Forma parte , también, del valor del inmovilizado material, la estimación inicialdel valor actual de las obligaciones asumidas derivadas del desmantelamiento oretiro y otras asociadas al activo, tales como costes de rehabil itación, cuandoestas obligaciones dan lugar al registro de provisiones.

La Asociación no tiene compromisos de desmantelamiento, retiro orehabilitación para sus bienes de activo. Por ello no se han contabilizado en losactivos valores para la cobertura de tales obligaciones de futuro.

• Se registra la pérdida por deterioro del valor de un elemento del inmovi lizadomaterial cuando su valor neto contable supere a su importe recuperable,entendiendo éste como el mayor importe entre su valor razonable menos loscostes de venta y su valor en uso.

• Los gastos realizados durante el ejercicio con motivo de las obras y trabajosefectuados por la Asociación, se cargarán en las cuentas de gastos quecorrespondan. Los costes de ampliación o mejora que dan lugar a un aumentode la capacidad productiva o a un alargamiento de la vida útil de los bienes, sonincorporados al activo como mayor valor del mismo. Las cuentas delinmovilizado material en curso, se cargan por el importe de dichos gastos, conabono a la partida de ingresos que recoge los trabajos realizados por laAsociación para si misma.

• La amortización de los elementos del inmovilizado material se realiza, desde elmomento en el que están disponibles para su puesta en funcionamiento, deforma lineal durante su vida útil estimada estimando un valor residual nulo, enfunción de los siguientes años de vida útil:

Descripción Mas "l. Anual

Insta laciones Técnicas 12 8.33%

Otras Instalaciones 8,00 12.50%

Mobiliario 10 10%

Equipos Procesos de Información 4 25%

• La Asociación evalúa al menos al cierre de cada ejercicio si existen indicios depérdidas por deterioro de valor de su inmovilizado material, que reduzcan elvalor recuperable de dichos activos a un importe inferior al de su valor en libros.

5

ASOCIACION EMPRESARIAL DE MEDIADORES DE SEGUROS

Notas explicativas de los estados financieros de fecha 31 de diciembre de 2014

Si existe cualquier indicio, se estima el valor recuperable del activo con el objetode determinar el alcance de la eventual pérdida por deterioro de valor.

o En el caso de que el importe recuperable estimado sea inferior al valor neto enlibros del activo, se registra la correspondiente pérdida por deterioro con cargoa la cuenta de pérdidas y ganancias, reduciendo el valor en libros del activo asu importe recuperable.

o Una vez reconocida la corrección valorativa por deterioro o su reversión , seajustan las amortizaciones de los ejercicios siguientes considerando el nuevovalor contable.

o No obstante lo anterior, si de las circunstancias especificas de los activos sepone de manifiesto una pérdida de carácter irreversible, ésta se reconocedirectamente en pérdidas procedentes del inmovilizado de la cuenta depérdidas y ganancias.

a) Activos financieros:

Efectivo y otros activos líquidos equivalentes.

Créditos por operaciones comerciales: clientes y deudores varios;

Créditos a terceros: tales como los préstamos y créditos financierosconcedidos, incluidos los surgidos de la venta de activos no corrientes;

Valores representativos de deuda de otras empresas adquiridos: tales comolas obligaciones, bonos y pagarés;

Instrumentos de patrimonio de otras empresas adquiridos: acciones,participaciones en instituciones de inversión colectiva y otros instrumentos depatrimonio;

Derivados con valoración favorable para la empresa: entre ellos, futuros ,opciones, permutas financieras y compraventa de moneda extranjera a plazo,y

Otros activos financieros : tales como depósitos en entidades de crédito,anticipos y créditos al personal , fianzas y depósitos constituidos, dividendos acobrar y desembolsos exigidos sobre instrumentos de patrimonio propio.

3.3. Instrumentos financieros.

La asociación tiene registrados en el capitulo de instrumentos financieros , aquelloscontratos que dan lugar a un activo financiero en una empresa y, simultáneamente,a un pasivo financiero o a un instrumento de patrimonio en otra empresa. Se-consideran, por tanto instrumentos financieros , los siguientes. La presente normaresulta de aplicación a los siguientes.

b) Pasivos financieros:

Débitos por operaciones comerciales: proveedores y acreedores varios;

Deudas con entidades de crédito;

6

ASOCIACION EMPRESARIAL DE MEDIADORES DE SEGUROS

Notas explicativas de los estados financieros de fecha 31 de diciembre de 2014

Obligaciones y otros valores negociables emitidos: tales como bonos ypagarés;

Derivados con valoración desfavorable para la empresa: entre ellos, futuros,opciones, permutas financieras y compraventa de moneda extranjera a plazo;

Deudas con caracterist icas especiales, y

Otros pasivos financieros : deudas con terceros, tales como los préstamos ycréditos financieros recibidos de personas o empresas que no seanentidades de crédito incluidos los surgidos en la compra de activos nocorrientes, fianzas y depósitos recibidos y desembolsos exigidos por tercerossobre participaciones.

e) Instrumentos de patrimonio propio: todos los instrumentos financieros que seincluyen dentro de los fondos propios, tal como las acciones ordinarias emitidas

3.3.1 . Inversiones financieras a largo y corto plazo

• Préstamos y cuentas por cobrar: se reg istran a su coste amortizado,correspondiendo al efectivo entregado, menos las devoluciones del principalefectuadas, más los intereses devengados no cobrados en el caso de lospréstamos, y al valor actual de la contraprestación realizada en el caso de lascuentas por cobrar. La Asociación registra las correspondientes provisiones porla diferencia existente entre el importe a recuperar de las cuentas por cobrar y elvalor en libros por el que se encuentran registradas.

• Inversiones mantenidas hasta su vencimiento: aquellos valores representativosde deuda, con una fecha de vencimiento fijada , cobros de cuantía determinada odeterminable, que se negocien en un mercado activo y que la Asociación tieneintención y capacidad de conservar hasta su vencimiento. Se contabil izan a sucoste amortizado.

• Activos financieros registrados a valor razonable con cambios en resultados

La Asociación clasifica los activos y pasivos financieros a valor razonable concambios en la cuenta de pérdidas y ganancias en el momento de sureconocimiento inicial sólo si:

• con ello se elimina o reduce significativamente la no correlación contableentre activos y pasivos financieros o

• el rendimiento de un grupo de activos financieros , pasivos financieros o deambos, se gestiona y evalúa según el criterio de valor razonable, de acuerdocon la estrategia documentada de inversión o de gestión del riesgo de laAsociación.

También se clasifican en esta categoria los activos y pasivos financieros conderivados implicitos, que son tratados como instrumentos financieros híbridos,bien porque han sido designados como tales por la Asociación o debido a queno se puede valorar el componente del derivado con fiabilidad en la fechaadquisición o en una fecha posterior. Los activos y pasívos financieros a valorrazonable con cambios en la cuenta de pérdidas y ganancias se valoransiguiendo los criterios establecidos para los activos y pasivos financierosmantenidos para negociar.

7

I

ASOCIACION EMPRESARIAL DE MEDIADORES DE SEGUROS

Notas explicativas de los estados financieros de fecha 31 de diciembre de 2014

La Asociación no reclasifica ningún activo o pasivo financiero de o a estacategoria mientras esté reconocido en los estados financieros , salvo cuandoproceda calificar el activo como inversión en empresas del grupo, asociadas omultigrupo.

• Las inversiones en empresas del grupo, asociadas y multigrupo.

• Inversiones disponibles para la venta: son el resto de inversiones que no entrandentro de las cuatro categorias anteriores, viniendo a corresponder casi en sutotalidad a inversiones financieras en capital , viniendo a corresponder casi a sutotalidad a las inversiones financieras en capital, con una inversión inferior al20%. Estas inversiones figuran en los estados financieros adjunto por su valorrazonable cuando es posible determinarlo de forma fiable. En el caso departicipaciones en sociedades no cotizadas, normalmente el valor de mercadono es posible determinarlo de manera fiable por lo que, cuando se da estacircunstancia, se valoran por su coste de adquisición o por un importe inferior siexiste evidencia de su deterioro

Intereses y dividendos recibidos de activos financieros-

• Los intereses y dividendos de activos financieros devengados con posterioridadal momento de la adquisición se reconocen como ingresos en la cuenta depérdidas y ganancias. Los intereses se reconocen por el método del tipo deinterés efectivo y los ingresos por dividendos procedentes de inversiones eninstrumentos de patrimonio se reconocen cuando han surgido los derechos parala Asociación a su percepción.

• En la valoración inicial de los activos financieros se registran de formaindependiente, atendiendo a su vencimiento, el importe de los interesesexplícitos devengados y no vencidos en dicho momento, asi como el importe delos dividendos acordados por el órgano competente en el momento de laadquisición.

Baja de activos financieros-

• La Asociación da de baja los activos financieros cuando expiran o se han cedidolos derechos sobre los flujos de efectivo del correspondiente activo financiero yse han transferido sustancialmente los riesgos y beneficios inherentes a supropiedad. En el caso concreto de cuentas a cobrar se entiende que este hechose produce en general si se han transmitido los riesgos de insolvencia y mora .

• Cuando el activo financiero se da de baja la diferencia entre la contraprestaciónrecibida neta de los costes de transacción atribuibles y el valor en libros delactivo , más cualquier importe acumulado que se haya reconocido directamenteen el patrimonio neto, determina la ganancia o pérdida surgida al dar de bajadicho activo, que forma parte del resultado del ejercicio en que ésta se produce.

• Por el contrario, la Asociación no da de baja los activos financieros , y reconoceun pasivo financiero por un importe igual a la contraprestación recibida, en lascesiones de activos financieros en las que se retenga sustancialmente losriesgos y beneficios inherentes a su propiedad.

8

ASOCIACION EMPRESARIAL DE MEDIADORES DE SEGUROS

Notas explicativas de los estados financieros de fecha 31 de diciembre de 2014

3.3.2. Pasivos financieros

o Los préstamos, obligaciones y similares se registran inicialmente por el importerecibido, neto de costes incurridos en la transacción. Los gastos financieros,incluidas las primas pagaderas en la liquidación o el reembolso y los costes detransacción, se contabilizan en la cuenta de pérdidas y ganancias según elcriterio del devengo utilizando el método del interés efectivo. El importedevengado y no liquidado se añade al importe en libros del instrumento en lamedida en que no se liquidan en el período en que se producen.

o Las cuentas a pagar se registran inicialmente a su coste de mercado yposteriormente son valoradas al coste amortizado utilizando el método de la tasade interés efectivo.

Fianzas entregadas

o Los depósitos o fianzas constituidas en garantia de determinadas obligaciones,se valoran por el importe efectivamente satisfecho, que no difieresignificativamente de su valor razonable.

Valor razonable

o El valor razonable es el importe por el que puede ser intercambiado un activo oliquidado un pasivo, entre partes interesadas y debidamente informadas, querealicen una transacción en condiciones de independencia mutua.

o Con carácter general, en la valoración de instrumentos financieros valorados avalor razonable, la Asociación calcula éste por referencia a un valor fiable demercado, constituyendo el precio cotizado en un mercado activo la mejorreferencia de dicho valor razonable. Para aquellos instrumentos respecto de loscuales no exista un mercado activo, el valor razonable se obtiene, en su caso,mediante la aplicación de modelos y técnicas de valoración.

o Se asume que el valor en libros de los créditos y débitos por operacionescomerciales se aproxima a su valor razonable.

3.4. Impuestos sobre beneficios.

o El gasto por impuesto corriente se determina mediante la suma del gasto porimpuesto corriente y el impuesto diferido. El gasto por impuesto corriente dedetermina aplicando el tipo de gravamen vigente a la ganancia fiscal , yminorando el resultado así obtenido en el importe de las bonificaciones ydeducciones generales y aplicadas en el ejercicio.

o Los activos y pasivos por impuestos diferidos, proceden de las diferenciastemporarias definidas como los importes que se prevén pagaderos orecuperables en el futuro y que derivan de la diferencia entre el valor en libros

\ de los activos y pasivos y su base fiscal. Dichos importes se registran aplicandoa la diferencia temporaria el tipo de gravamen al que se espera recuperarlos oliquidarlos.

o Los activos por impuestos diferidos surgen, igualmente, como consecuencia delas bases imponibles negativas pendientes de compensar y de los créditos pordeducciones fiscales generadas y no aplicadas.

9

ASOCIACION EMPRESARIAL DE MEDIADORES DE SEGUROS

Notas explicativas de los estados financieros de fecha 31 de diciembre de 2014

• Se reconoce el correspondiente pasivo por impuestos diferidos para todas lasdiferencias temporarias imponibles, salvo que la diferencia temporaria se derivedel reconocimiento inicial de un fondo de comercio o del reconocimiento inicialen una transacción que no es una combinación de negocios de otros activos ypasivos en una operación que en el momento de su realización, no afecte ni alresultado fiscal ni contable.

• Por su parte , los activos por impuestos diferidos, identificados con diferenciastemporarias deducibles, solo se reconocen en el caso de que se considereprobable que la Asociación va a tener en el futuro suficientes ganancias fiscalescontra las que poder hacerlos efectivos y no procedan del reconocimiento inicialde otros activos y pasivos en una operación que no sea una combinación denegocios y que no afecta ni al resultado fiscal ni al resultado contable. El restode activos por impuestos diferidos (bases imponibles negativas y deduccionespendientes de compensar) solamente se reconocen en el caso de que seconsidere probable que la Asociación vaya a tener en el futuro suficientesganancias fiscales contra las que poder hacerlos efectivos.

• Con ocasión de cada cierre contable, se revisan los impuestos diferidosreg istrados (tanto activos como pasivos) con objeto de comprobar que semantienen vigentes, efectuándose las oportunas correcciones a los mismos, deacuerdo con los resultados de los análisis realizados.

• El gasto o el ingreso por impuesto diferido se corresponde con el reconocimientoy la cancelación de los pasivos y activos por impuesto diferido, así como, en sucaso, por el reconocimiento e imputación a la cuenta de pérdidas y gananciasdel ingreso directamente imputado al patrimonio neto que pueda resultar de lacontabilización de aquellas deducciones y otras ventajas fiscales que tengan lanaturaleza económica de subvención.

.5. Subvenciones, donaciones y legados.

• Mientras tíenen el carácter de subvenciones reintegrables se contabilizan comodeudas a largo plazo transformables en subvenciones.

• Cuando las subvenciones se concedan para financiar gastos especificos seimputarán como ingresos en el ejercicio en que se devenguen los gastos queestán financiando.

10

ASOCIACION EMPRESARIAL DE MEDIADORES DE SEGUROS

Notas explicativas de los estados financieros de fecha 31 de diciembre de 2014

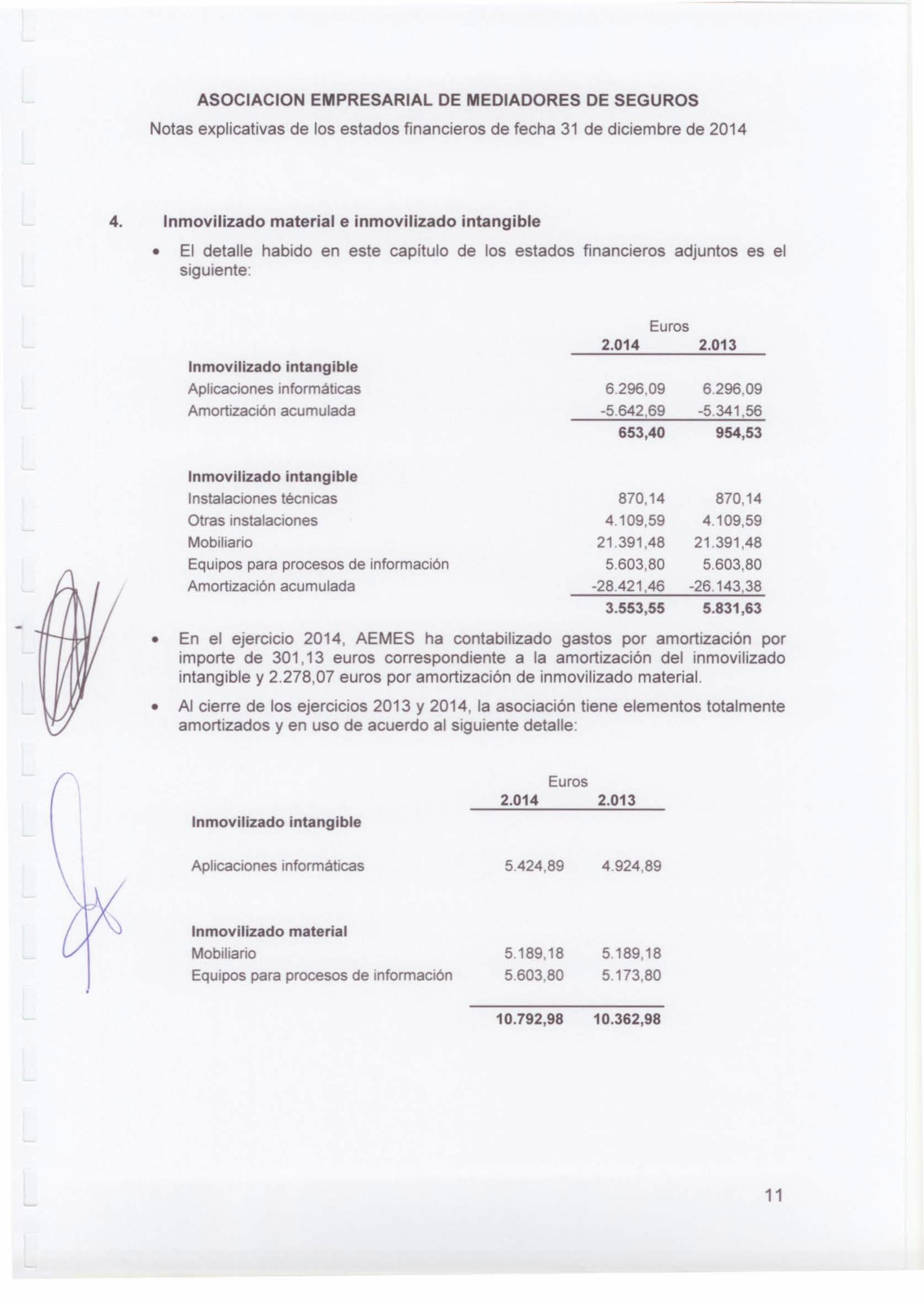

4. Inmovilizado material e inmovilizado intangible

• El detalle habido en este capitulo de los estados financieros adjuntos es elsiguiente:

Euros2.014 2.013

• En el ejercicio 2014, AEMES ha contabilizado gastos por amortización porimporte de 301,13 euros correspondiente a la amortización del inmovilizadointangible y 2.278,07 euros por amortización de inmovilizado material.

• Al cierre de los ejercicios 2013 y 2014, la asociación tiene elementos totalmenteamortizados y en uso de acuerdo al sigu iente detalle :

-

Inmovilizado intangibleAplicaciones informáticasAmortización acumulada

Inmovilizado intangibleInstalaciones técnicasOtras instalacionesMobiliarioEquipos para procesos de informaciónAmortización acumulada

6.296,09

-5.642,69

653,40

870,14

4.109,59

21 .391 ,48

5.603,80

-28.421,46

3.553,55

6.296,09

·5.341 ,56

954,53

870,14

4.109,59

21 .391,48

5.603 ,80

-26.1 43.38

5.831 ,63

Euros2.014 2.013

Inmovilizado intangible

•

Aplicaciones informáticas

Inmovilizado materialMobiliarioEquipos para procesos de información

5.424,89

5.189,18

5.603,80

10.792,98

4.924,89

5.189,18

5.173,80

10.362,98

11

ASOCIACION EMPRESARIAL DE MEDIADORES DE SEGUROS

Notas expl icativas de los estados financieros de fecha 31 de diciembre de 2014

5. Activos financieros

a) Valor de los activos financieros, salvo inversiones en el patrimonio deempresas del grupo, multigrupo y asociadas.

La información de los instrumentos financieros del activo de los estados financierosde la asociación a largo plazo, sin considerar el efectivo y otros activos equivalente,clasificados por categorias, es la que se muestra a continuación:

CLASES

Créditos . Oenvados yTOTAL

Otros

Ejercicio 2014 Ejercicio 2013 Ejercicio 2014 Ejercicio 2013

'"" Préstamos y parbdas a cobrar 2223,74 2223,74 2223,74 2.223,74

'"OoWt-

TOTAl 2.223 ,74 2.223,74 2.223,74 2.223,74"O

El importe reflejado "Créditos, derivados y otros" a largo plazo se corresponden conlas fianzas depositadas por AEMES correspond iente al alquiler de la oficina.

La información de los instrumentos financieros del activo de los estados financierosde la asociación a corto plazo, sin considerar el efectivo y otros activos equivalente,clasificados por categorías , es la que se muestra a continuación:

17 CLAses

/ Créditos, Deri....ados yTOTAl

Otros

EJefOCIO 2014 E,erticio 2013 E,terciOo 2014 EjerCido 2013

J' / '"" Préstamos y partidas a cobrar 202.770,90 549171 ,62 202.770,90 549.171,62

'"O

.:o

/ i!!" rOTAl 202.770,90 549171 ,62 202.770.90 549171 .62o

El detalle de los "Créditos, derivados y otros" a 31 de diciembre de 2014 es elsiguiente:

Deudores por subvenciones

Plan EstatalComundiad de Madrid

184.612,5018.158,40

202.770,90

12

ASOCIACION EMPRESARIAL DE MEDIADORES DE SEGUROS

Notas explicativas de los estados financieros de fecha 3 1 de diciembre de 2014

6. Pasivos financieros.

La información de los instrumentos financieros del pasivo de los estados financierosde la Asociación a corto plazo, clasificados por categorias es la siguiente:

CLASES

Derivados y otros TOTAl

Ejercicio 201 4 Ejercicio 2013 Ejercicio 2014 Ejercicio 2013

'" Déotcs y partidas a pagar 41 .731 .13 10202,62 41.73 1,13 10.202.62"'"OeW1-

TOTAl 41.73 1,1 3 10202.62 41.731.13 10.202,62"o

El detalle de los "Derivados y otros" a corto plazo a 31 de diciembre de 2014 es elsiguiente:

7. Fondos propios

El fondo social de AEMES asciende a 67.491 ,50.

Euros2.014 2.013

67.491,50110.223,31

-3.473,74174.241 ,07

40.307.10-2 00,

1.426,03

Euros

41 .731 ,13

67.491 .50106.749.5723.750.53

197.991 ,60

Acreedores por prestaciones de serviciosProveedores (euros)Remuneraciones pendientes de pago

Fondo SocialResultados de ejercicios anterioresResultado del ejercicio

El detalle de los Fondo propios es el siguiente:

13

ASOCIACION EMPRESARIAL DE MEDIADORES DE SEGUROS

Notas explicativas de los estados financieros de fecha 31 de diciembre de 2014

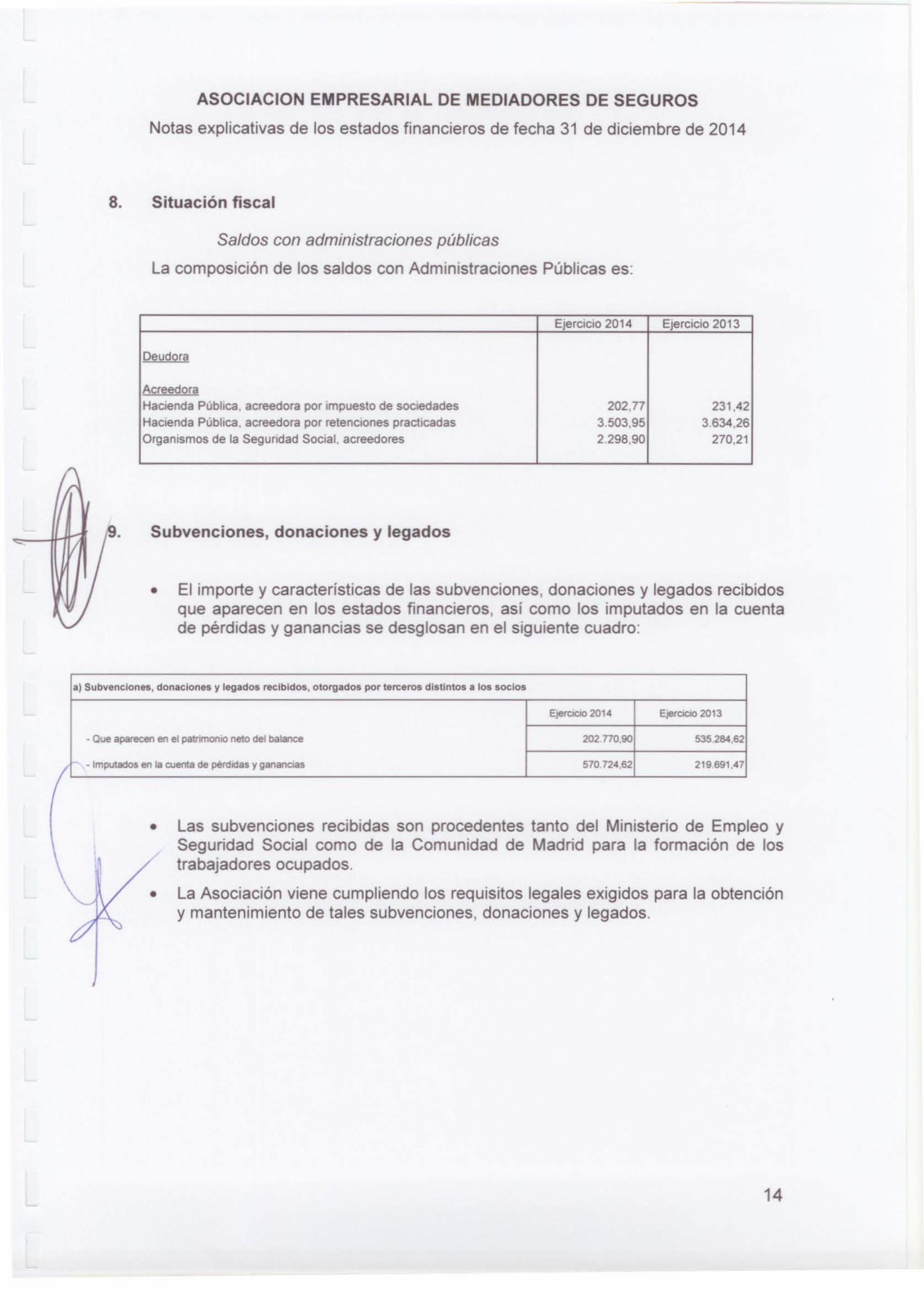

8. Situación fiscal

Saldos con administraciones públicas

La composición de los saldos con Administraciones Públicas es :

Ejercicio 201 4 Ejercicio 2013

QeudQra

AcreedoraHacienda Publica , acreedora por impuesto de sociedades 202.77 231 .42Hacienda Pública. acreedora por retenciones practicadas 3.503.95 3.634.26Organismos de la Seguridad Social, acreedores 2 298.90 270.21

9 . Subvenciones, donaciones y legados

• El importe y característícas de las subvenciones, donaciones y legados recibidosque aparecen en los estados financieros, asi como los imputados en la cuentade pérdidas y ganancías se desglosan en el síguíente cuadro:

..cron

eo ye los

al Subvenclon.., donaciones y legados reci b idos, o torgados por terceros distIntos . los socios

EjefOOO 2014 Ejet'Cicio 2013

• Que aparecen en el pab 1.I0I"l10 neto del balance 202.nO.90 535 284 .62

-- • Imputados en la cuenta de pérd idas y ganancias 570.724 ,62 219691,47

• Las subvenciones recibídas son procedentes tanto del Min isterio de EmplSeguridad Social como de la Comunidad de Madrid para la formación dtrabajadores ocupados.

• La Asociación viene cumpliendo los requisitos legales exigidos para la obten

~y mantenimiento de tales subvenciones, donaciones y legados.

14

ASOCIACION EMPRESARIAL DE MEDIADORES DE SEGUROS

Notas explicativas de los estados financieros de fecha 31 de diciembre de 2014

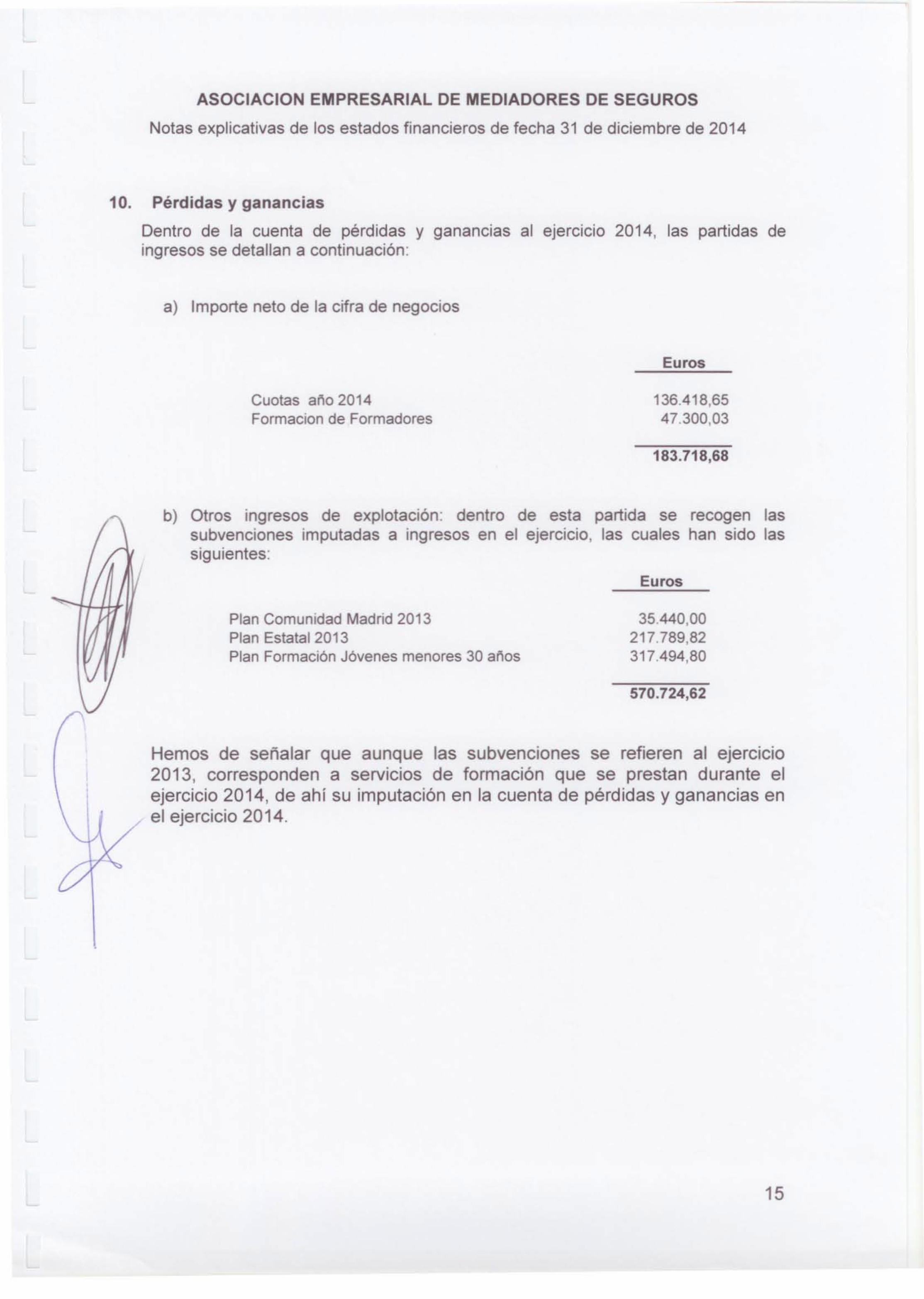

10. Pérdidas y ganancias

Dentro de la cuenta de pérdidas y ganancias al ejercicio 2014, las partidas deingresos se detallan a continuación:

a) Importe neto de la cifra de negocios

Euros

b) Otros ingresos de explotación: dentro de esta partida se recogen lassubvenciones imputadas a ingresos en el ejercicio, las cuales han sido lassiguientes:

Cuotas ano 2014Formacion de Formadores

Plan Comunidad Madrid 2013Plan Estatal 2013Plan Formación Jóvenes menores 30 anos

136.418,6547.300,03

183.718,68

Euros

35.440,00217.789,82317.494,80

570.724,62

Hemos de señalar que aunque las subvenciones se refieren al ejercicio2013, corresponden a servicios de formación que se prestan durante elejercicio 2014, de ahi su imputación en la cuenta de pérdidas y ganancias enel ejercicio 2014.

15