DE BIENES MUEBLES ESTATALES 2.1. - sbn.gob.pe · superintendencia nacional de bienes estatales de...

13

SUPERINTENDENCIA NACIONAL DE BIENES ESTATALES PROCEDIMIENTOS DE GESTIÓN DE BIENES MUEBLES ESTATALES Directiva Nº 001-2015/SBN, aprobada por Resolución Nº 046-2015/SBN publicado en el diario oficial El Peruano el 09-07-2015 BASE LEGAL 1. Constitución Política 2. Leyes Especiales: 2.1.- Ley N° 27995 2.2.- Decreto Supremo N° 013-2004-EF (Reglamento de la Ley N° 27995) 3. SNBE: 3.1.- Ley N° 29151 3.2.- D.S. N° 007-2008-VIVIENDA 3.3.- Directiva N° 001-2015/SBN 3.4.- Directiva N° 003-2013/SBN 3.5.- Resolución N° 158-97/SBN SUPERINTENDENCIA NACIONAL DE BIENES ESTATALES La SBN es un Organismo Público Ejecutor adscrito al MVCS, designado ente rector del SNBE, responsable de normar los actos de adquisición, disposición, administración y supervisión de los bienes estatales (sean muebles o inmuebles). (Art. Arts. 5º, 8º y 13º de la Ley Nº 29151). FINALIDAD: Gestionar de manera eficiente los bienes muebles estatales. OBJETIVO: Regular los procedimientos de alta, baja, adquisición, administración, disposición, supervisión y registro de los bienes muebles estatales. Gestión sobre los bienes que se encuentra contemplados en el Catálogo Nacional de Bienes Muebles del Estado. (Resolución N° 158-97/SBN) DISPOCISIONES GENERALES (Directiva N° Directiva N° 001-2015/SBN) EL INFORME TECNICO: Será elaborado por la UCP. Ver Anexo Nº 3 de la Directiva N° Directiva N° 001-2015/SBN LA TASACIÓN: (Res. Ministerial N° 172-2016-Vivienda) Se realizará según el Reglamento Nacional de Tasaciones del Perú (RNTP). Será elaborado por la Unidad de Control Patrimonial (UCP) y refrendado por la Oficina General de Administración (OGA). De ser necesario se puede contratar a un perito tasador. Se realiza a valor comercial y tiene una vigencia de ocho (08) meses. APLICAR TASACIONES PARA: Se elaborará una tasación cuando se requiera: • Incorporar al Patrimonio un bien que no tenga valor (aceptación de la donación sin valor). • Saneamiento de bienes muebles sobrantes. • Reproducción de semovientes. • Vender bienes por subasta pública o subasta restringida. • Permutar bienes con particulares. • Transferir por dación en pago. • Transferir en retribución de servicios. OPINIÓN FAVORABLE: Si no se encuentra regulada una circunstancia para el alta, se requerirá de opinión favorable de la OAJ de la entidad, sustentando su pedido con un IT, con la opinión se procederá al alta. Si no se encuentra regulada la causal de baja, se requerirá opinión favorable a la SBN, sustentando su pedido con un IT, con la opinión se procederá a la baja. AUTORIDAD COMPETENTE QUE APRUEBA EL ACTO ADMINISTRATIVO En Gobiernos Regionales: La aprobación de donación de bienes de propiedad de los Gobiernos Regionales y sus Unidades Ejecutoras se realizan mediante acuerdo del Consejo Regional. Ley Nº 27867 Ley Orgánica de Gobiernos Regionales “Artículo 15º Atribuciones del Consejo Regional Son atribuciones del Consejo Regional: (…) Autorizar la transferencia de bienes muebles e inmuebles de propiedad del Gobierno Regional”. 1 2 3 4 6 5 7 8

Transcript of DE BIENES MUEBLES ESTATALES 2.1. - sbn.gob.pe · superintendencia nacional de bienes estatales de...

SUPERINTENDENCIA NACIONAL DE BIENES ESTATALES

PROCEDIMIENTOS DE GESTIÓN DE BIENES MUEBLES

ESTATALES

Directiva Nº 001-2015/SBN, aprobada por Resolución Nº 046-2015/SBN publicado en el

diario oficial El Peruano el 09-07-2015

BASE LEGAL

1. Constitución Política

2. Leyes Especiales:

2.1.- Ley N° 27995

2.2.- Decreto Supremo N° 013-2004-EF (Reglamento de la

Ley N° 27995)

3. SNBE:

3.1.- Ley N° 29151

3.2.- D.S. N° 007-2008-VIVIENDA

3.3.- Directiva N° 001-2015/SBN

3.4.- Directiva N° 003-2013/SBN

3.5.- Resolución N° 158-97/SBN

SUPERINTENDENCIA NACIONAL DE BIENES ESTATALES

La SBN es un Organismo Público Ejecutor adscrito al MVCS, designado ente rector del SNBE, responsable de normar los actos de adquisición, disposición, administración y supervisión de los bienes estatales (sean muebles o inmuebles). (Art. Arts. 5º, 8º y 13º de la Ley

Nº 29151). FINALIDAD:

Gestionar de manera eficiente los bienes muebles estatales.

OBJETIVO:

Regular los procedimientos de alta, baja, adquisición, administración, disposición, supervisión y registro de los bienes muebles estatales. Gestión sobre los bienes que se encuentra contemplados en el Catálogo Nacional de Bienes Muebles del Estado. (Resolución N° 158-97/SBN)

DISPOCISIONES GENERALES (Directiva N° Directiva N° 001-2015/SBN) EL INFORME TECNICO: Será elaborado por la UCP. Ver Anexo Nº 3 de la Directiva N° Directiva N° 001-2015/SBN

LA TASACIÓN: (Res. Ministerial N° 172-2016-Vivienda) Se realizará según el Reglamento Nacional de Tasaciones del Perú (RNTP). Será elaborado por la Unidad de Control Patrimonial (UCP) y refrendado por la Oficina General de Administración (OGA). De ser necesario se puede contratar a un perito tasador. Se realiza a valor comercial y tiene una vigencia de ocho (08) meses. APLICAR TASACIONES PARA: Se elaborará una tasación cuando se requiera:

• Incorporar al Patrimonio un bien que no tenga valor (aceptación de la donación sin valor).

• Saneamiento de bienes muebles sobrantes. • Reproducción de semovientes.

• Vender bienes por subasta pública o subasta restringida.

• Permutar bienes con particulares. • Transferir por dación en pago. • Transferir en retribución de servicios.

OPINIÓN FAVORABLE:

Si no se encuentra regulada una circunstancia para el alta, se requerirá de opinión favorable de la OAJ de la entidad, sustentando su pedido con un IT, con la opinión se procederá al alta. Si no se encuentra regulada la causal de baja, se requerirá opinión favorable a la SBN, sustentando su pedido con un IT, con la

opinión se procederá a la baja.

AUTORIDAD COMPETENTE QUE APRUEBA EL ACTO ADMINISTRATIVO

En Gobiernos Regionales:

La aprobación de donación de bienes de propiedad de los Gobiernos Regionales y sus Unidades Ejecutoras se realizan mediante acuerdo del Consejo Regional. Ley Nº 27867 Ley Orgánica de Gobiernos Regionales

“Artículo 15º Atribuciones del Consejo Regional Son atribuciones del Consejo Regional: (…) Autorizar la transferencia de bienes muebles e inmuebles de propiedad del Gobierno Regional”.

1 2

3 4

6 5

7 8

SUPERINTENDENCIA NACIONAL DE BIENES ESTATALES

En Gobiernos Locales (Municipalidades):

La aprobación de donación de bienes de propiedad de los Gobiernos Locales se realizan mediante acuerdo del Concejo Municipal.

Ley Nº 27972 Ley Orgánica de Municipalidades “Artículo 9º Atribuciones del Concejo Municipal Corresponde al Concejo Municipal: (…) 20. Aceptar donaciones, legados, subsidios o cualquier otra liberalidad. 25. Aprobar la donación o la cesión en uso de bienes

muebles e inmuebles de la municipalidad a favor de

entidades públicas o privadas sin fines de lucro y la venta de

sus bienes en subasta pública.

ASIGNACIÓN EN USO DE BIENES AL PERSONAL:

La UCP, previa coordinación con el Jefe de Oficina, asignará

los bienes al servidor quien suscribe por duplicado la Ficha de Asignación en Uso de Bienes conforme al formato contenido en el Anexo Nº 4 de la Directiva N° 001-2015/SBN. SEMOVIENTES: La gestión de semovientes se regula por directiva interna emitida por cada entidad que cuente en su patrimonio con ellos. Para la eficacia de las directivas es necesario su notificación a la SBN.

GESTIÓN DE LOS BIENES MUEBLES DEL ESTADO

ALTA DE BIENES MUEBLES:

Es el procedimiento que consiste en la incorporación de un bien al registro patrimonial de la entidad. Dicha incorporación implica su correspondiente registro contable conforme a la normatividad del Sistema Nacional de Contabilidad. El plazo para realizar el alta de los bienes no debe exceder los quince (15) días hábiles posteriores a su adquisición.

ALTA:

Se realizará cuando se emita resolución de adquisición por los siguientes actos: • Aceptación de donación • Saneamiento de bienes sobrantes

• Saneamiento de vehículos

• Reposición de bienes

• Permuta de bienes

• Reproducción de semovientes

• Fabricación de bienes

Únicamente se emitirá resolución de alta cuando la

incorporación de bienes al patrimonio se produzca a casusa

de: Fabricación de bienes; o, Reproducción de semovientes.

El alta será automática, no requiriendo resolución de alta, cuando la incorporación esté determinada por:

Disposición legal; o,

Mandato judicial o arbitral. No requerirá alta los bienes que son adquiridos por norma expresa con el fin de ser entregados a terceros en cumplimiento de los fines institucionales de la entidad. Las compras por encargo serán consideradas como

adquisición de la entidad encargante. Las entidades que reciban en donación bienes para ser empleados como material de enseñanza, no requerirán dar de alta a los mismos.

BAJA DE BIENES MUEBLES: Es la cancelación de la anotación en el registro patrimonial de la entidad, que lleva de la mano, la extracción contable de los mismos bienes, conforme a la

normatividad del Sistema Nacional de Contabilidad. Causales de baja:

1. Estado de excedencia 2. Obsolescencia técnica 3. Mantenimiento

o reparación onerosa 4. Reposición 5. Reembolso 6. Pérdida

7. Hurto 7. Robo 8. Residuos de aparatos

eléctricos y electrónicos-RAEE

9. Estado de chatarra 10. Siniestro, y 11. Destrucción accidental

Pérdida: Aplicable cuando el bien ha desaparecido físicamente de la entidad. Hurto: Implica la comisión del delito de hurto, esto es, la sustracción del bien sin el uso o empleo de violencia. Robo: Implica la comisión del delito de robo, esto es, la desposesión del bien empleando violencia. Estado de Chatarra: Aplicable a los bienes en estado de avanzado deterioro, que le impide cumplir las funciones para las cuales fue diseñado y cuya reparación es imposible u onerosa. Siniestro: Implica el daño pérdida o destrucción parcial o total del bien, a causa de un incendio o fenómeno de la naturaleza, lo cual deberá ser sustentado con la información de los daños ocasionados expedida por organismos competentes, cuando corresponda.

Destrucción accidental: Opera cuando el bien ha sufrido un grave daño a causa de hechos accidentales o provocados que no sean calificados como siniestro. Las causales de pérdida, hurto, robo, siniestro o destrucción accidental deben sustentarse con la correspondiente denuncia policial o fiscal. Previo a la baja, los bienes deben estar libres de toda afectación, carga o gravamen. En un plazo que no exceda cinco (05) meses de emitida resolución de baja, se deberá disponer definitivamente los bienes dados de baja, mediante los siguientes actos de disposición:

• Compraventa mediante subasta; • Destrucción;

9 10

11 12

13 14

16 15

SUPERINTENDENCIA NACIONAL DE BIENES ESTATALES

• Donación; • Donación de bienes calificados como RAEE; • Permuta; • Transferencia por retribución de servicios; y, • Transferencia por dación en pago.

Los bienes dados de baja, no podrán ser desmantelados para reparar bienes semejantes. Sólo en los casos en que los bienes dados de baja sean de utilidad para el sistema educativo, en aplicación de la Ley Nº 27995 y su Reglamento, se notificará a la UGEL de la jurisdicción donde se encuentren los bienes, la resolución de baja, siempre que concurran los siguientes presupuestos:

a. Los bienes puedan ser empleados o usados por la IE, es

decir, ameriten ser dados de alta; y,

b. Las II.EE. se encuentren geográficamente en zonas de

extrema pobreza, conforme a lo señalado por el INEI.

ACTOS DE ADQUISICIÓN DE BIENES MUEBLES:

Aquellos actos que implican que las entidades públicas que conforman el SNBE alcancen la propiedad de bienes muebles a su favor. ACTOS DE ADQUISICIÓN: ACEPTACIÓN DE DONACIÓN: Las resoluciones que aceptan donaciones deben precisar el valor de los bienes recibidos. Cuando se reciban bienes que no precisan su valor o provengan de otra entidad con valor depreciado mínimo, la UCP los tasará antes de su incorporación. Si las entidades donatarias son gobiernos regionales o locales, la aceptación de donación se sujetará a lo estipulado en su normatividad.

Procedimiento aceptación de donación proveniente de un particular:

El donante comunica su decisión de donar un bien por escrito a OGA, precisando las características que identifiquen al bien y adjuntando:

• Personería jurídica y vigencia de poder del representante, en caso se trate de una persona jurídica.

• Documentos que acrediten su derecho de propiedad.

(Ver el 6.3.1.4 de la Directiva N° 001-2015/SBN)

Procedimiento aceptación de donación proveniente de otra entidad:

Cuando la donante sea otra entidad no será necesario el procedimiento anterior, bastará que la entidad donante emita la resolución de donación, la misma que tiene mérito suficiente para que la entidad donataria realice el alta de los bienes donados.

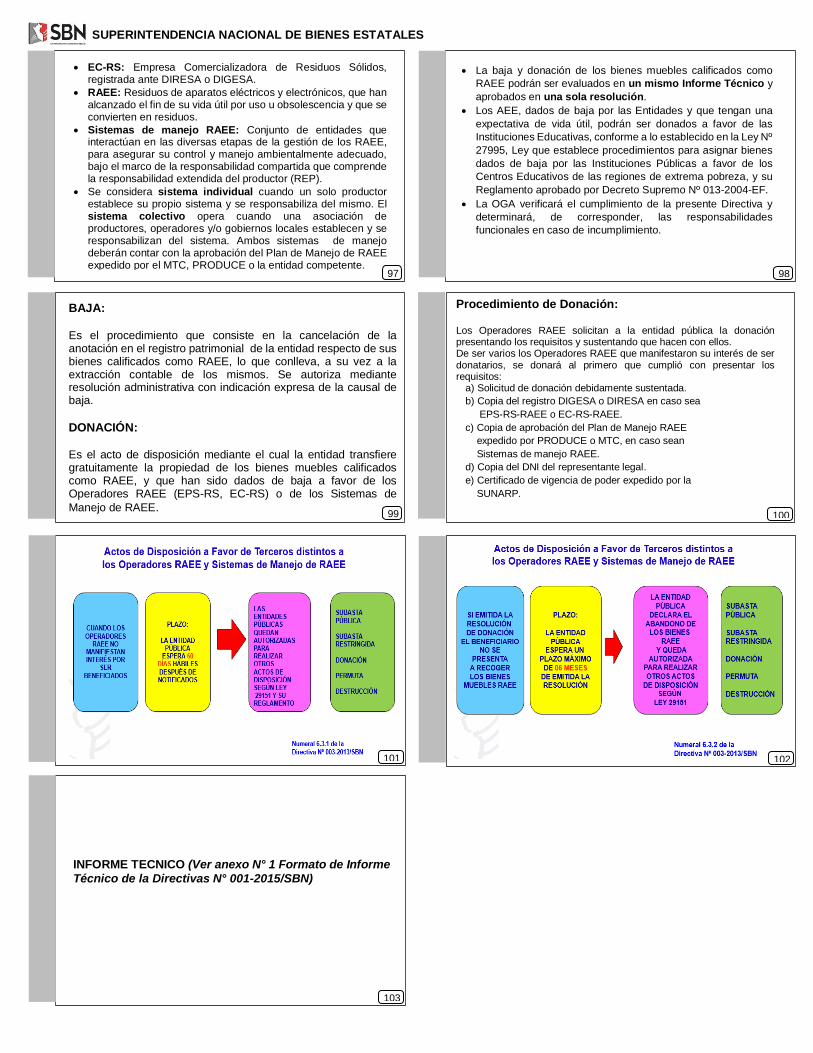

(Ver el 6.3.1.4 y sgtes de la Directiva N° 001-2015/SBN)

ACTOS DE ADQUISICIÓN: REPOSICIÓN DE BIENES

Es la recepción por parte de la entidad de un bien de características iguales, mejores o equivalentes en valor comercial, en reemplazo de otro que ha sufrido los siguientes acontecimientos:

ACONTECIMIENTO REPOSICIÓN A CARGO DE:

Perdida, robo, hurto o daño

total o parcial

Del servidor cuya

responsabilidad ha quedado determinada

Siniestro en caso el bien se

encuentre asegurado La compañía aseguradora

Vicios o defectos que afecten su correcto funcionamiento en

caso cuente con garantía

El proveedor

En los casos que de acuerdo a las circunstancias, exista reposición de bien, el bien dado de baja podría ser entregado a quien cumplió con reponerlo.

ACTOS DE ADQUISICIÓN: FABRICACIÓN DE BIENES: Las entidades que elaboren o fabriquen bienes, deben incorporarlos a su patrimonio siempre que los mismos estén destinados para su uso.

ACTOS DE ADMINISTRACIÓN DE BIENES MUEBLES

ACTOS DE ADMINISTRACIÓN: Aquellos actos que se

producen con la entrega temporal de un bien a título gratuito u oneroso, a favor de otra entidad pública o instituciones privadas.

ACTOS DE ADMINISTRACIÓN: AFECTACIÓN EN USO: Permite que una entidad entregue, a título gratuito, la posesión de un bien propio a favor de otra entidad, con la finalidad de ser destinados al uso o servicio público. El plazo máximo es de dos (02) años, el mismo que puede ser renovado por única vez por un plazo máximo similar.

17 18

19 20

21 22

23 24

SUPERINTENDENCIA NACIONAL DE BIENES ESTATALES

Causales de extinción: Cumplimiento del plazo.

Renuncia a la afectación.

Destrucción, pérdida, robo o hurto.

Consolidación del derecho de propiedad.

Incumplimiento, variación de su finalidad o cese. Extinción de la entidad afectataria, y Ceder los bienes a terceros.

De presentarse alguna causal de extinción, la OGA de la entidad afectante, previa verificación y sustentado en un IT, emitirá resolución que declare la extinción de la afectación, notificando a la entidad afectataria para que devuelva el bien. Si OGA desestima la solicitud de afectación en uso, comunicará

a la entidad solicitante y archivará el expediente administrativo generado.

Procedimiento de Afectación en Uso:

La entidad solicitante requiere por escrito a otra entidad bienes de su propiedad para la afectación en uso.

ACTOS DE ADMINISTRACIÓN: CESIÓN EN USO: Permite que una entidad, de manera excepcional y debidamente justificada, traslada a título gratuito, la posesión de un bien propio a favor de una institución privada sin fines de lucro, con la finalidad de sea empleado en actividades afines con el interés público y desarrollo social. El plazo máximo es de un (01) año, el mismo que puede ser renovado por única vez por un plazo máximo similar.

Causales de extinción:

• Cumplimiento del plazo • Renuncia a la cesión • Destrucción, pérdida, robo o hurto • Consolidación del derecho de propiedad • Incumplimiento, variación de su finalidad o cese • Disolución de la entidad cesionaria • Ceder los bienes a terceros •

De presentarse alguna causal de extinción, la OGA de la entidad afectante, previa verificación y sustentado en un IT, emitirá resolución que declare la extinción de la cesión, notificando a la entidad cesionaria para que devuelva el bien. Si OGA desestima la solicitud de cesión en uso, comunicará a la institución solicitante y archivará el expediente administrativo generado.

Procedimiento de Cesión en Uso: La institución privada solicitante requiere por escrito a la entidad propietaria los bienes para la cesión en uso.

ACTOS DE ADMINISTRACIÓN: ARRENDAMIENTO: Acto por el cual una entidad se obliga ceder temporalmente, a favor de otra entidad, instituciones privadas o personas naturales, el uso de un bien a cambio de una renta, siempre que ello no interfiera con los objetivos institucionales y el interés del Estado. El plazo máximo es de un (01) año, el mismo que puede ser renovado por única vez por un plazo máximo similar.

La renta será calculada a valor comercial. Las entidades que tengan previsto el arrendamiento de bienes en sus TUPA, se regirán por ese documento de gestión. Las entidades que no cuenten con tal procedimiento previsto, aplicarán el siguiente procedimiento. Procedimiento de Arrendamiento:

El solicitante requiere a la entidad propietaria el) arrendamiento de sus bienes. (Ver el 6.4.3.5 de la Directiva N° 001-2015/SBN)

ACTOS DE DISPOSICIÓN DE BIENES MUEBLES

Directiva Nº 001-2015/SBN, aprobada por Resolución Nº 046-2015/SBN publicado en el diario oficial El

Peruano el 09-07-2015

ACTOS DE DISPOSICIÓN: Aquellos actos que implican el desplazamiento de dominio de los bienes de una entidad, de manera gratuita u onerosa, a favor de otra entidad, institución privada o persona natural. Se realiza previa baja de los bienes a disponer. ACTOS DE DISPOSICIÓN: DONACIÓN: Traslado voluntario y a título gratuito de la propiedad de bienes de una entidad, a favor otra entidad o una institución privada sin fines de lucro. La aprobación de donación de bienes de propiedad de los GOREs y Gobiernos Locales, estará a cargo de los órganos que cuenten con tal atribución, estipulada tanto en la Ley Orgánica de Gobiernos Regionales como en la Ley Orgánica de Municipalidades.

Procedimiento de Donación:

La solicitud de donación se presenta ante la entidad propietaria de los bienes sustentando la necesidad de uso de los bienes y el beneficio que reportara al Estado, cuando el solicitante sea otra entidad. En caso el solicitante sea una institución privada sin fines de lucro, deberá justificar la utilidad que dará al bien para el cumplimiento de sus fines. (ver 6.5.1.2 de la Directiva N° 001-2015-SBN) Se adjuntara: Copia de DNI del titular de la entidad o del representante legal

de tratarse de una persona jurídica.

Resolución de nombramiento o designación o Certificado de Vigencia de Poder (SUNARP)

25 26

27 28

29 30

31 32

SUPERINTENDENCIA NACIONAL DE BIENES ESTATALES

ACTOS DE DISPOSICIÓN: COMPRA VENTA POR SUBASTA PÚBLICA: Es el acto que consiste en la adjudicación de bienes al postor que haya ofrecido, en acto público, la oferta que mejore el precio base del lote puesto a venta. La tasación de los bienes dados de baja deberá realizarse a valor comercial, el cual constituye el precio base. Este tipo de subasta procede cuando el precio base de los bienes objeto de venta es igual o mayor (03) UIT. Cuando se trate de vehículo se deberá emplear la Ficha Técnica del Vehículo (Ver anexo Nº 5 de la Directiva N° 001-2015-SBN). Cada vehículo no calificado chatarra, será considerado como un lote. Está prohibido el fraccionamiento de lotes, así como la variación de precios de los lotes en venta luego de su aprobación.

La Mesa Directiva se conformará para la Subasta pública, integrada por:

a) Representante OGA, preside b) Martillero Público, ejecuta c) Responsable de la UCP

El acto de remate, liquidación y otros aspectos vinculados serán realizados por el Martillero Público. El Acta de Subasta y de ser el caso, el Acta de Abandono, serán suscritas por la Mesa Directiva. El Martillero Público será seleccionado por la OGA teniendo en consideración:

a) Acreditar estar debidamente habilitado por la SUNARP. b) No debe haber dirigido más de 2 subastas para la misma

entidad durante el mismo año. c) Los honorarios no deben exceder el 3% del monto

recaudado, incluyendo impuestos de ley, no estando permitido ningún cobro adicional por cualquier otro concepto.

En caso de ausencia, renuncia o desistimiento del M.P.

para participar en la subasta, el representante de la OGA,

será quien presida la Mesa Directiva, dirija el acto público y

elabore el Acta de Subasta, dejando constancia en ésta de

la situación ocurrida.

La convocatoria se realizará con una anticipación no

menor de cinco (05) días hábiles a la fecha del acto de

subasta pública, en “El Peruano”.

También debe publicitarse, en el portal electrónico de la

entidad o del Sector, desde la emisión de la resolución

aprobatoria hasta la culminación del acto público.

Procedimiento de compra venta por Subasta Pública: La ofertas se presentarán por cada lote y se realizará por la modalidad de “sobre cerrado” y “a viva voz”, combinando ambas. El MP recaba los sobres, en caso de que se presenten; solicita a los postores que realicen sus ofertas a viva voz, de ser el caso; luego, procede a abrir los sobres, otorgando la buena pro al postor que haya realizado la oferta más alta entre las dos modalidades; finalmente, elabora el Acta de Subasta.

Cuando la subasta pública fuera llevada a cabo por el representante de la OGA, ante la ausencia del Martillero Público, dicho representante es el responsable de cautelar que la Oficina de Tesorería o la que haga sus veces, recaude el dinero de la venta y elaborar la correspondiente hoja de liquidación.

Tratándose de bienes inscribibles, para la transferencia de propiedad de los mismos ante la SUNARP, la UCP debe entregar a los adjudicatarios la copia certificada de la siguiente documentación:

a. Resolución que aprobó la baja de los bienes; b. Resolución que aprobó la subasta pública; y, c. Acta de Subasta.

El MP dentro de los cinco (05) días hábiles de realizada la subasta pública, debe remitir el monto total

recaudado a la entidad para distribuirlo: (ver 6.5.3.10 de la Directiva N° 001-2015/SBN)

ACTOS DE DISPOSICIÓN: COMPRA VENTA POR SUBASTA RESTRINGIDA: Es el acto que consiste en la adjudicación de bienes al postor que dentro del grupo de invitados, ofrezca la oferta que mejore el precio base del lote puesto a venta. Se realiza cuando el valor de la tasación comercial de los lotes de bienes sea inferior a tres (03) UIT. La tasación de los bienes dados de baja deberá realizarse a valor comercial, el cual constituye el precio base. El precio base de los lotes declarados abandonados en subasta pública previa, será el mismo de la indicada subasta. Los lotes declarados desiertos en subasta pública previa, el precio base será el valor de la anterior subasta deducido en un 20%.

Convocatoria:

La convocatoria se realizará con una anticipación no menor de cinco (05) días hábiles a la fecha del acto de subasta restringida, mediante carta cursará invitación a por lo menos (03) postores. La resolución con la relación valorizada de los lotes será publicada en el periódico mural de la entidad organizadora y en sus oficinas descentralizadas, de ser el caso. Adicionalmente, debe publicitarse, el acto, en el portal electrónico de la entidad y/o del Sector al que ésta pertenece, desde la emisión de la resolución aprobatoria hasta la culminación del acto público. :

Modalidad y presentación de ofertas El Responsable de la UCP dirigirá la subasta restringida. Las ofertas se presentarán por cada lote y se realizará por la modalidad de “sobre cerrado”. El responsable de la UCP recabará y abrirá los sobres, otorgando la buena pro al postor que presente la oferta más alta, luego de lo cual elaborará el Acta de Subasta. En caso de producirse una igualdad, se procederá a solicitar que las partes empatadas formulen ofertas “a viva voz”, tomándose como base el valor empatado, resultando como adjudicatario el postor que ofrezca el monto más alto.

33 34

35 36

37 38

39 40

SUPERINTENDENCIA NACIONAL DE BIENES ESTATALES

Lotes abandonados o desiertos en Subasta Restringida

Pueden realizarse sucesivas subastas restringidas, siempre que

el análisis costo beneficio así lo recomiende. Cada nueva subasta

implica la deducción del precio base en un 20% del precio base

de la inmediata anterior.

Si el análisis costo beneficio recomendase no realizar una nueva

subasta restringida, la entidad queda facultada para disponer de

los lotes bajo cualquiera de los otros actos de disposición

regulados en la Directiva.

Distribución de lo recaudado

El representante de la OGA será el responsable de cautelar que

la Oficina de Tesorería, recaude el dinero, entregue el

comprobante de pago a los adjudicatarios y elabore la liquidación

correspondiente de los gastos. (Ver 6.5.5.3 de la Directiva N°

001-2015/SBN)

Supletoriedad

Las situaciones no contempladas en el acto de subasta restringida, se regularán, supletoriamente, por lo establecido para la subasta pública, en lo que le resulte aplicable. ACTOS DE DISPOSICIÓN: COMPRA VENTA DE CHATARRA:

Los bienes dados de baja por causal de estado de chatarra o de aquellos sobrantes que estén en condición de chatarra, deben disponerse mediante subasta, ya sea pública o restringida.

Además, de las reglas establecidas en dichos

procedimientos se tendrá en cuenta lo siguiente:

a. El IT que elabore la UCP debe indicar que los bienes se

encuentran en calidad de chatarra y que su disposición

se ejecutará sin derecho de inscripción registral,

situación que también deben ser considerados en la

resolución que autorice su compraventa.

b. En caso de bienes sobrantes, que se encuentren en

condición de chatarra, al IT debe adjuntarse una

declaración jurada elaborada por la UCP y refrendada

por la OGA, donde se sustente la posesión de los bienes

por un periodo mayor a dos (02) años.

c. En cuanto a los vehículos que se encuentren en los

Estados Financieros de las entidades, que tengan la

calidad de chatarra y que no se hayan inscrito en

el Registro de Propiedad Vehicular, no será

necesario regularizar el tracto sucesivo para su

baja y venta, la transferencia se realizará sin

derecho de inscripción registral.

d. En caso de que los bienes se encuentren inscritos

en los Registros Públicos a favor de la entidad, una

vez ejecutada su venta, ésta debe gestionar su

baja de circulación del Sistema Nacional de

Transporte Terrestre ante la Oficina Registral

correspondiente.

e. Si los bienes se encuentran inscritos a nombre de otras entidades no será necesario regularizar el tracto sucesivo. La entidad gestora de la venta debe solicitar al titular registral que gestione la baja de circulación del Sistema Nacional de Transporte Terrestre ante el Registro correspondiente, o el otorgamiento de un poder especial que le permita realizar dicho trámite directamente. En el supuesto que la entidad titular ya no exista o se niegue a conceder el poder señalado, la entidad que realizó la subasta debe poner este hecho en conocimiento de la SUNARP.

ACTOS DE DISPOSICIÓN: PERMUTA: Es el intercambio de bienes dados de baja de una entidad ya sea con otras entidades, instituciones privadas o personas naturales. El intercambio tiene por finalidad que las entidades cumplan sus fines o mejoren la tecnología y operatividad de sus bienes existentes. Las entidades no podrán permutar cuando el valor comercial de su bien supere en 10% el valor comercial del bien ofrecido por instituciones privadas o personas naturales. Si el bien de mayor valor es de propiedad de una institución privada o persona natural, procederá la permuta siempre que ellos renuncien a la diferencia de valor.

En caso de permuta entre entidades públicas es

irrelevante la diferencia del valor de sus bienes a permutar. No es procedente la permuta de bienes de bienes a cambio de suministros o servicios.

Procedimiento de Permuta entre entidades: La solicitud de permuta de la entidad pública se presenta a la entidad pública propietaria de bienes. (ver el 6.5.8.3 de la Directiva N° 001-2015/SBN). Procedimiento de Permuta entre entidades:

La solicitud de permuta del particular se presenta a la entidad pública propietaria de bienes. (ver el 6.5.8.5 de la Directiva N° 001-2015/SBN)

ACTOS DE DISPOSICIÓN: DESTRUCCIÓN:

Acto de desechar o eliminar, previa autorización por resolución, aquellos bienes que se encuentran en estado de avanzado deterioro, inservibles o que no tienen posibilidad de recuperación y sobre los cuales no es posible ejecutar ningún otro acto de disposición. No están comprendidos los RAEE ni otros cuya disposición final cuente con normatividad especial. Sustentar imposibilidad de ejecutar otro acto de disposición. Deberá indicar la necesidad de comunicar a los organismos sanitarios, en caso los bienes ameriten tratativa especial. (Ver 6.5.9 de la Directiva N° 001-2015/SBN)

41 42

43 44

45 46

47 48

SUPERINTENDENCIA NACIONAL DE BIENES ESTATALES

ACTOS DE DISPOSICIÓN: TRANSFERENCIA DE DACIÓN EN PAGO: Acto de disposición de bienes dados de baja, por el cual una entidad puede transferir la propiedad de sus bienes, a favor de otra entidad, de instituciones privadas o de personas naturales como pago por cualquier deuda. Deben concurrir las siguientes condiciones:

a. La existencia de una deuda exigible pendiente de pago por parte de la entidad.

b. Un acuerdo, posterior a la generación de la deuda, entre la entidad deudora y el acreedor, respecto del pago de la deuda ya sea total o parcial, mediante la transferencia en propiedad de bienes de la primera a favor del segundo.

c. La entidad cuente con bienes dados de baja que puedan ser empleados en la dación en pago.

Si la dación en pago se realiza a favor de otra entidad, esta última dará de alta los bienes recibidos en mérito al referido contrato y el acta de entrega-recepción. (Ver 6.5.10.3 de la Directiva N° 001-2015/SBN)

ACTOS DE DISPOSICIÓN: TRANSFERENCIA EN RETRIBUCIÓN DE SERVICIOS:

Acto de disposición de bienes dados de baja, por el cual una entidad puede transferir la propiedad de sus bienes, a favor de otra entidad, de instituciones privadas o de personas naturales en contraprestación por servicios recibidos, al haber sido previamente pactados.

Esta contratación no deberá contravenir la normatividad de contrataciones del Estado.

Deben concurrir las siguientes condiciones:

c. La existencia de un acuerdo previo, entre la entidad deudora y el acreedor, donde se precise el pago total de la deuda o parte de ella.

d. La entidad cuente con bienes dados de baja que puedan ser empleados en la dación en pago.

Si la transferencia en retribución de servicios se realiza a favor de otra entidad, esta última dará de alta los bienes recibidos en mérito al referido contrato y el acta de entrega-recepción. (Ver 6.5.11.3 de la Directiva N° 001-2015/SBN)

Si la dación en pago se realiza a favor de otra entidad, esta última dará de alta los bienes recibidos en mérito al referido contrato y el acta de entrega-recepción. (Ver 6.5.10.3 de la Directiva N° 001-2015/SBN)

ACTOS DE DISPOSICIÓN: TRANSFERENCIA EN RETRIBUCIÓN DE SERVICIOS:

Acto de disposición de bienes dados de baja, por el cual una entidad puede transferir la propiedad de sus bienes, a favor de otra entidad, de instituciones privadas o de personas naturales en contraprestación por servicios recibidos, al haber sido previamente pactados. Esta contratación no deberá contravenir la normatividad de contrataciones del Estado.

Deben concurrir las siguientes condiciones:

a. La existencia de un acuerdo previo, entre la entidad deudora y el acreedor, donde se precise el pago total de la deuda o parte de ella.

b. La entidad cuente con bienes dados de baja que puedan ser empleados en la dación en pago.

Si la transferencia en retribución de servicios se realiza a favor de otra entidad, esta última dará de alta los bienes recibidos en mérito al referido contrato y el acta de entrega-recepción. (Ver 6.5.11.3 de la Directiva N° 001-2015/SBN)

Conservación de Documentos: La UCP deberá conservar documentos que sustenten los diferentes procedimientos de alta, baja, adquisición, administración, disposición, supervisión y registro de bienes.

Inspecciones Técnicas Inopinadas: La SBN realizará inspecciones a las entidades aplicando la técnica del muestreo, para supervisar los bienes que forman parte del portafolio mobiliario, acceder a los registros, documentos e información respecto de los distintos actos de gestión y determinar la existencia de infracciones en su ejecución.

SBN se presentará a través de su Supervisor ante la OGA. La UCP está obligada a dar las facilidades.

Supervisión del Inventario La SBN supervisará la presencia física de los bienes, según una muestra del último inventario. Como resultado de la supervisión se levantará el Acta de Supervisión que deberá ser suscrita por el representante de la UCP y el supervisor SBN. (Ver anexo N° 10 de la Directiva N° 001-2015/SBN)

Catálogo Nacional de Bienes Muebles del Estado (CNBME)

1.- Ley Nº 29151, Ley General del Sistema Nacional de Bienes Estatales 2.- Reglamento de la Ley 29151, aprobado por D.S. Nº 007-2008-VIVIENDA Modificatorias:

2.1.- D.S. Nº 007-2010-VIVIENDA 2.2.- D.S. Nº 013-2012-VIVIENDA

3.- Resolución Nº 158-97/SBN aprobó el CNBME. 4.- Resolución Nº 003-2012/SBN-DNR Compendio del CNBME 5.- Resolución Nº 001-2016/SBN-DNR Decimoséptimo Fascículo de CNBME.

ACTOS DE DISPOSICIÓN

DE SUPERVISIÓN

49 50

51 52

53

55 56

54

SUPERINTENDENCIA NACIONAL DE BIENES ESTATALES

Como resultado de la supervisión se levantará el Acta de Supervisión que deberá ser suscrita por el representante de la UCP y el supervisor SBN. (Ver anexo N° 10 de la Directiva N° 001-2015/SBN)

ACTOS DE REGISTRO

REGISTRO EN EL MÓDULO BIENES MUEBLES DEL SINABIP:

Acciones de carácter técnico que debe realizar la UCP en coordinación con la Oficina de Abastecimiento y la Oficina de Contabilidad, con el fin de registrar adecuada y oportunamente los bienes adquiridos por la entidad.

Inspecciones Técnicas Inopinadas La SBN realizará inspecciones a las entidades aplicando la técnica del muestreo, para supervisar los bienes que forman parte del portafolio mobiliario, acceder a los registros, documentos e información respecto de los distintos actos de gestión y determinar la existencia de infracciones en su ejecución.

SBN se presentará a través de su Supervisor ante la OGA. La UCP está obligada a dar las facilidades.

Supervisión del Inventario La SBN supervisará la presencia física de los bienes, según una muestra del último inventario.

Directiva N° 001-2015/SBN, aprobada por Resolución Nº 046-2015/SBN del 09/07/2015

ACTOS DE SUPERVISIÓN

Eliminación del Registro de un Bien Erróneamente Registrado

Para el sustento de la exclusión o eliminación de los registros patrimonial y contable respecto los bienes mal registrados, el responsable de la UCP elaborará el IT en coordinación con la Oficina de Contabilidad y lo elevará a la OGA, quien de encontrarlo conforme lo aprobará mediante resolución. Dicho IT será parte de los anexos del Informe Final de Inventario que se remitirá a la SBN. Recodificación de Bienes La entidad deberá sustentar mediante IT la recodificación de sus bienes y solicitar a la SBN la autorización para editar las respectivas modificaciones en el Módulo Bienes Muebles del SINABIP.

Conservación de Documentos

La UCP deberá conservar documentos que sustenten los diferentes procedimientos de alta, baja, adquisición, administración, disposición, supervisión y registro de bienes.

CATALOGACIÓN:

La SBN formula, aprueba y actualiza el CNBME, el cual contiene los tipos de bienes muebles. Se actualiza según las propuestas que realicen las entidades integrantes del SNBE. Ficha de Incorporación de Tipos de Bienes Muebles al CNBME (Ver Anexo N° 11 de la Directiva N° 001-2015/SBN)

CODIFICACIÓN:

Grupo genérico, Clase, Denominación o Tipo de Bien, (Ver 6.7.1.4. de la Directiva N° 001-2015/SBN). El código asignado a cada bien es único y permanente; no puede existir más de 01 bien con el mismo número correlativo. Los códigos de los bienes dados de baja no podrán ser utilizados para nuevos bienes. La identificación del bien podrá realizarse escribiendo con tinta indeleble, grabando directamente en el bien, adhiriendo placas, láminas o etiquetas, y cualquier otra forma apropiada que observe las características exigidas en las normas vigentes sobre la materia.

Eliminación del Registro de un Bien Erróneamente Registrado

Para el sustento de la exclusión o eliminación de los registros patrimonial y contable respecto los bienes mal registrados, el responsable de la UCP elaborará el IT en coordinación con la Oficina de Contabilidad y lo elevará a la OGA, quien de encontrarlo conforme lo aprobará mediante resolución. Dicho IT será parte de los anexos del Informe Final de Inventario que se remitirá a la SBN.

Recodificación de Bienes La entidad deberá sustentar mediante IT la recodificación de sus bienes y solicitar a la SBN la autorización para editar las respectivas modificaciones en el Módulo Bienes Muebles del SINABIP.

REGISTRO EN EL MÓDULO BIENES MUEBLES DEL SINABIP:

Acciones de carácter técnico que debe realizar la UCP en coordinación con la Oficina de Abastecimiento y la Oficina de Contabilidad, con el fin de registrar adecuada y oportunamente los bienes adquiridos por la entidad.

ACTOS DE REGISTRO

57 58

59 60

61 62

63 64

SUPERINTENDENCIA NACIONAL DE BIENES ESTATALES

INVENTARIO FISICO

DE BIENES MUEBLES

Directiva Nº 001-2015/SBN, aprobada por Resolución Nº 046-2015/SBN publicado en el diario oficial El Peruano el 09-07-2015

Bienes a ser Inventariados:

• Que sean de propiedad de la entidad • Que tengan una vida útil mayor a un año • Que sean pasibles de mantenimiento y/o reparación • Clasifiquen como activo fijo o bien no depreciable • Que sean tangibles • Que sean pasibles de algún acto de disposición final. • Los que se encuentren descritos en el CNBME

Bienes No Inventariables: • Los accesorios, herramientas y repuestos. • Los fabricados en material de vidrio y/o cerámica para

ensayo, instrumental de laboratorio, set o kit de instrumental médico quirúrgico, a excepción de los descritos en el CNBME.

• Los intangibles (marcas, títulos valores, licencias y software).

“Para realizar el inventario se conformará necesariamente la Comisión de Inventario designada por la Oficina General de Administración o la que haga sus veces, la que deberá elaborar el Informe Final de Inventario y firmar el Acta de Conciliación Patrimonio Contable”. (Modificación del artículo 121º del Reglamento de la Ley Nº 29151, aprobado por Decreto Supremo Nº 013-2012-VIVIENDA del 03.06.2012) Cada entidad debe practicar al menos con periodicidad anual inventarios físicos de los elementos de PPE y sus componentes, de haberlo, con el objeto de verificar su existencia física, estado de conservación, costo, depreciación y saldo, para lo cual elaborará una Directiva de Toma de Inventarios, mencionando como base legal la presente Directiva. Cada entidad realizará el inventario físico, preferentemente con su personal, pudiendo realizarlo con terceros. (literal f del numeral 11 de la Directiva Nº 005-2016-EF/51.01)

INVENTARIO: (Art. 121º del Reglamento) El Inventario es el procedimiento que consiste en verificar físicamente, codificar y registrar los bienes muebles con que cuenta cada entidad a una determinada fecha, con el fin de verificar la existencia de los bienes, contrastar su resultado con el registro contable, investigar las diferencias que pudieran existir y proceder a las regularizaciones que correspondan. Bajo responsabilidad del Jefe de la Oficina General de Administración o la que haga sus veces, se efectuará un inventario anual en todas las entidades, con fecha de cierre al 31 de diciembre del año inmediato anterior al de su presentación, y deberá ser remitido a la SBN entre los meses de enero y marzo de cada año. La información deberá estar acorde con el Módulo Muebles del SINABIP, la que será acompañada del Informe Final de Inventario y del Acta de Conciliación.

BASE LEGAL:

1.- Ley Nº 29151, Ley General del Sistema Nacional de Bienes Estatales 2.- Reglamento de la Ley 29151, aprobado por D.S. Nº 007-2008-VIVIENDA Modificatorias:

2.1.- D.S. Nº 007-2010-VIVIENDA 2.2.- D.S. Nº 013-2012-VIVIENDA

.

Catálogo Nacional de Bienes Muebles del Estado (CNBME)

1.- Ley Nº 29151, Ley General del Sistema Nacional de Bienes Estatales 2.- Reglamento de la Ley 29151, aprobado por D.S. Nº 007-2008-VIVIENDA Modificatorias:

2.1.- D.S. Nº 007-2010-VIVIENDA 2.2.- D.S. Nº 013-2012-VIVIENDA

3.- Resolución Nº 158-97/SBN aprobó el CNBME. 4.- Resolución Nº 003-2012/SBN-DNR Compendio del CNBME 5.- Resolución Nº 001-2016/SBN-DNR Decimoséptimo Fascículo de CNBME.

CATALOGACIÓN: La SBN formula, aprueba y actualiza el CNBME, el cual contiene los tipos de bienes muebles. Se actualiza según las propuestas que realicen las entidades integrantes del SNBE. Ficha de Incorporación de Tipos de Bienes Muebles al CNBME (Ver Anexo N° 11 de la Directiva N° 001-2015/SBN)

65 66

67 68

69 70

72 71

SUPERINTENDENCIA NACIONAL DE BIENES ESTATALES

• Los intangibles (marcas, títulos valores, licencias y software).

• Los bienes culturales, obras de arte, libros y textos. • Los materiales desmontables o armables (carpas,

tabladillos, tribunas). • Los animales menores (conejos, cuyes, pavos, patos,

etc.) e insectos. • Los sujetos a operaciones de comercialización por parte

de la entidad. • Los adquiridos por norma expresa con el fin de ser

entregados a terceros de forma inmediata en cumplimiento de sus fines institucionales.

Comisión de Inventario:

La OGA constituirá mediante resolución la Comisión de

Inventario, que estará integrada por los representantes de:

• Oficina de Administración (presidente)

• Oficina de Contabilidad (integrante).

• Oficina de Abastecimiento (integrante).

Es responsable de los avances y los resultados del

inventario en caso de ser realizada por personal de la

entidad o por particulares.

Elaborará el Informe Final de Inventario y suscribe el Acta

de Conciliación Patrimonio Contable.

- Realizar la toma de inventario - Elaborar el Cronograma de actividades - Comunicar al personal el inicio de la toma de inventario - Conformar equipos de trabajo - Colocar el símbolo material a los bienes - Elabora y sucribir:

Acta de Inicio de Toma de Inventario Acta de Conciliación Patrimonio-Contable Informe Final de Inventario

- Realizar la conciliación patrimonio-contable, que debe ser suscrita por la Comisión de Inventario, Oficina de Contabilidad y de la UCP.

- Supervisar y dar conformidad al servicio de la toma de inventario en caso de realizarse por terceros contratados.

- Las demás que le asigne la OGA.

Verificación física: - El equipo de trabajo identificará los ambientes físicos con el nombre,

nomenclatura o código interno, asignando los bienes encontrados en cada ambiente al personal que los tiene en uso.

- El personal de los equipos de trabajo se constituirá en cada uno de los ambientes físicos, procediendo a inventariar los bienes que se encuentren en cada uno de ellos, identificando los bienes con el símbolo material (etiquetas, placas, etc.).

- El equipo de trabajo determinará la presencia física del bien, ubicación y al servidor responsable que tiene signado el bien.

- Los bienes de uso común serán asignados al jefe del área o al que éste determine como responsable;

- Los equipos de trabajo verificaran los detalles técnicos como: marca, modelo, tipo, color, dimensiones, serie, placa de rodaje, motor, año, edad, raza, etc.;

- Estado de conservación, consignándose: N = Nuevo, B = Bueno, R = Regular, M = Malo, X = RAEE, Y = Chatarra, según corresponda;

- Condiciones de seguridad.

Umbrales de Reconocimiento (numeral 7.1 de la Directiva

Nº 005-2016-EF/51.01)

a) Mayor a 1/4 de la Unidad Impositiva Tributaria (UIT) vigente, en el reconocimiento inicial de un elemento de PPE. b) Para elementos de PPE con vida útil mayor a un año, cuyo costo individual sea poco significativo al no cumplir con el literal anterior, es apropiado agregarlos y aplicarles los criterios pertinentes, incluyendo la depreciación, a los valores totales de las mismas (ej. moldes, herramientas, etc.). e) Los valores de los elementos de PPE menores al monto mínimo establecido en el numeral 7.1 literal a), son cargados al gasto y registrados en cuentas de orden para su control posterior (numeral 8 Registro de la Directiva Nº 005-2016-EF/51.01).

Costos Iniciales: Cuando se reciba un elemento de PPE de otra entidad pública (vía transferencia, afectación en uso o bajo otra modalidad equivalente), éste e reconocerá por el valor en libros de la entidad que transfiere, registrando el valor del elemento y la depreciación acumulada recibida. Cuando un elemento de PPE se adquiere a un costo nulo o insignificante, se reconocerá a su valor razonable en la fecha de adquisición (numeral 7.1 de la Directiva Nº 005-2016-EF/51.01). El valor razonable de los elementos adquiridos sin contraprestación, por ejemplo, el valor de aquellos recibidos por donación, se determina por referencia a precios de un mercado líquido y activo o mediante tasación efectuada por técnicos o profesionales de la entidad debidamente calificados (numeral 9.1 de la Directiva Nº 005-2016-EF/51.01).

Inicio y Cese de la Depreciación (numeral 1.3 del Anexo 1

la Directiva Nº 005-2016-EF/51.01)

La depreciación se inicia a partir del mes siguiente en que el bien esté disponible para ser usado.

La depreciación no cesará cuando el bien esté sin utilizar o se haya retirado del uso activo.

La depreciación cesará cuando el bien sea dado de baja o cuando esté completamente depreciados.

ALTA:

No requerirá alta los bienes que son adquiridos por norma expresa con el fin de ser entregados a terceros en cumplimiento de los fines institucionales de la entidad. Las entidades que adquieran con cargo a su presupuesto institucional, bienes muebles para distribuirlos a otras entidades públicas, los registrarán en la cuenta 1503.05 Vehículos, Maquinarias y Otras Unidades por Distribuir. De la misma forma procederán las entidades que reciban elementos de PPE para su transferencia a otras entidades del Estado, según convenio o norma legal que les faculte a ello. En ambos casos los elementos de PPE no estarán sujetos a depreciación […]. (literal d del numeral 11 de la Directiva Nº 005-2016-EF/51.01)

73 74

75 76

77 78

79 80

SUPERINTENDENCIA NACIONAL DE BIENES ESTATALES

Disposiciones Complementarias La Baja en cuentas de un elemento de PPE se dará cuando no se espere obtener ningún beneficio económico futuro o potencial de servicio por su uso o disposición. […] Estos bienes se registrarán en cuentas de orden hasta que el titular de la entidad disponga de ellos o se recuperen (literal h del numeral 11 de la Directiva Nº 005-2016-EF/51.01). Disposiciones Transitorias Las entidades que a la fecha mantengan elementos de PPE cuyo valor en libros contables se encuentre a Un Sol (S/. 1,00), y cuya vida útil adicional estimada es superior a dos años, deberán reestructurar dicha depreciación efectuando un recalculo […] (literal h del numeral 12 de la Directiva Nº 005-2016-EF/51.01)

Los elementos que estén registrados en cuentas de PPE,

cuyos importes sean inmateriales(ej. clase de elemento

mobiliario: carpeta, sillas, mesas, herramientas, entre

otros), que al culminar su vida útil estimada y se evidencie

por su estado de conservación que podría tener una vida

útil adicional, su depreciación acumulada no será objeto de

reestructuración, manteniéndose con su importe en libros a

esa fecha (literal i del numeral 12 de la Directiva Nº 005-

2016-EF/51.01).

VIDA UTIL: (numeral 1.1 del Anexo 1 de la Directiva Nº 005-

2016-EF/51.01)

Periodo de tiempo que se espera que un activo sea

utilizado por la entidad.

Cuando se cuente con un valor en libros de Un Sol (S/. 1,00), se interpretará que el activo se encuentra en estado inutilizable o inservible (procediendo su baja contable y registro en cuentas de orden), o que los costos asumidos para seguir utilizándolo, son superiores a los beneficios obtenidos (al haber concluido su periodo de utilidad o vida útil *

* Los activos de PPE que sean materia de transferencia o afectación en uso entre entidades públicas, no deberán transferir estos activos al valor de un sol, ya que si está entregando a otra entidad pública para que esta última lo siga usando, se evidencia que el activo aún posee potencial de servicio restante.

ETIQUETADO DE MOBILIARIO: Vista de frente, en el perfil derecho parte superior. En el frente o cara interna del mueble. Las sillas, modulares, sillones o similares en la parte inferior del tablero del asiento. ETIQUETADO DE MAQUINARIA: Cuando la maquinaria se encuentre expuesta a grasa, utilizar placas metálicas. ETIQUETADO DE VEHICULOS: Al interior de la guantera del vehículo o en la parte superior

izquierda de la cabina del vehículo.

ETIQUETADO DE EQUIPOS:

Equipos, alrededor de la placa del fabricante donde sea posible ubicarla. En la superficie inferior del equipo o en su parte trasera.

HERRAMIENTAS DE TRABAJO: - Tableros - Terminales - Espejos - Lupa - Cámara Fotográfica - Catalogo - Linterna - Wincha - Impresora Código de Barras - Útiles de Escritorio

Ver anexo N° 15 de la Directiva N° 001-2015/SBN

Comisión de Inventario: (Ver 6.7.3.4 de la Directiva N° 001-

2015/SBN)

Integrado por los representantes de:

a) Oficina General de Administración (Presidente) b) Oficina de Contabilidad (Integrante) c) Oficina de Abastecimiento (Integrante)

Codificación: El código asignado a cada bien es único y permanente; no puede existir más de 01 bien con el mismo número correlativo. Los códigos de los bienes dados de baja no podrán ser utilizados para nuevos bienes.

La identificación del bien podrá realizarse escribiendo con tinta indeleble, grabando directamente en el bien, adhiriendo placas, láminas o etiquetas, y cualquier otra forma apropiada que observe las características exigidas en las normas vigentes sobre la materia.

Identificación y Etiquetado de Bienes

Etiqueta de Indentificación del Bien Etiqueta de Inventario Interno

Detalle Técnico de Vehículos:

Las características de los bienes inventariados se colocarán en los campos del detalle técnico. Marca Modelo Tipo Nº de motor Nº de Chasis Placa Año Otros

Detalle Técnico de Equipos:

Marca Modelo Tipo Color Serie Otros

81 82

83 84

85 86

87 88

SUPERINTENDENCIA NACIONAL DE BIENES ESTATALES

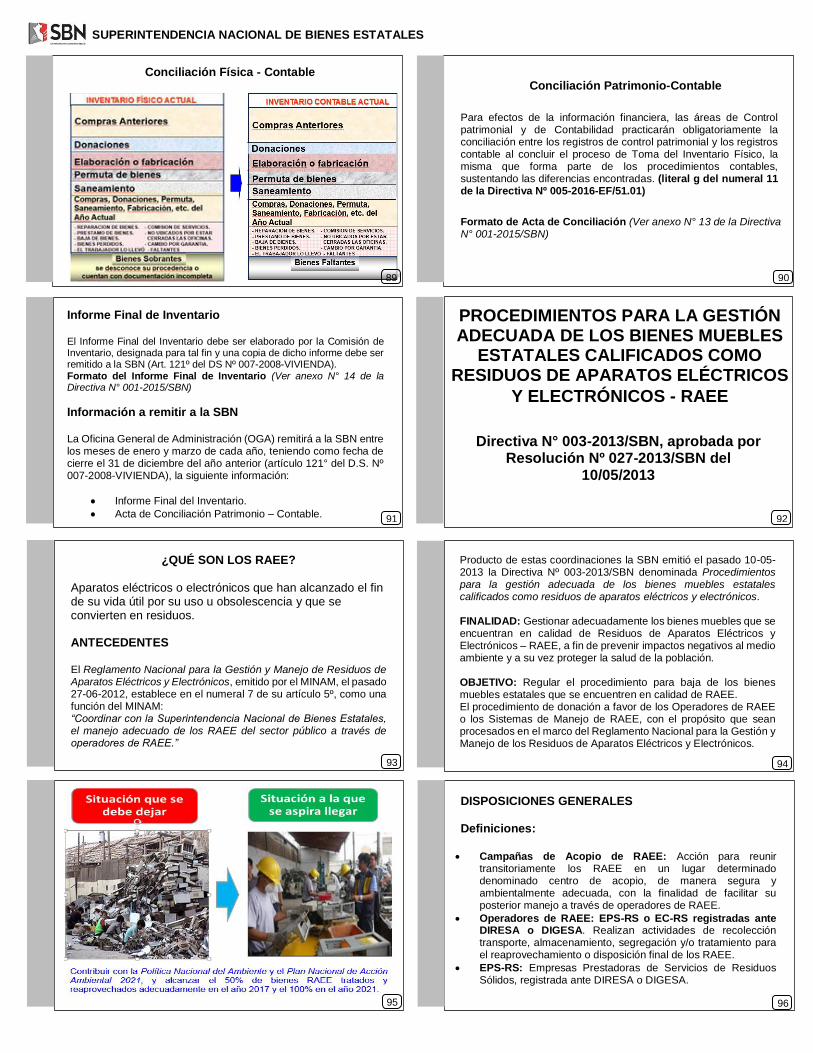

Conciliación Patrimonio-Contable

Para efectos de la información financiera, las áreas de Control patrimonial y de Contabilidad practicarán obligatoriamente la conciliación entre los registros de control patrimonial y los registros contable al concluir el proceso de Toma del Inventario Físico, la misma que forma parte de los procedimientos contables, sustentando las diferencias encontradas. (literal g del numeral 11 de la Directiva Nº 005-2016-EF/51.01)

Formato de Acta de Conciliación (Ver anexo N° 13 de la Directiva N° 001-2015/SBN)

Informe Final de Inventario El Informe Final del Inventario debe ser elaborado por la Comisión de Inventario, designada para tal fin y una copia de dicho informe debe ser remitido a la SBN (Art. 121º del DS Nº 007-2008-VIVIENDA). Formato del Informe Final de Inventario (Ver anexo N° 14 de la Directiva N° 001-2015/SBN)

Información a remitir a la SBN La Oficina General de Administración (OGA) remitirá a la SBN entre los meses de enero y marzo de cada año, teniendo como fecha de cierre el 31 de diciembre del año anterior (artículo 121° del D.S. Nº 007-2008-VIVIENDA), la siguiente información:

Informe Final del Inventario.

Acta de Conciliación Patrimonio – Contable.

Conciliación Física - Contable

Directiva N° 003-2013/SBN, aprobada por Resolución Nº 027-2013/SBN del

10/05/2013

PROCEDIMIENTOS PARA LA GESTIÓN ADECUADA DE LOS BIENES MUEBLES

ESTATALES CALIFICADOS COMO RESIDUOS DE APARATOS ELÉCTRICOS

Y ELECTRÓNICOS - RAEE

DISPOSICIONES GENERALES Definiciones: Campañas de Acopio de RAEE: Acción para reunir

transitoriamente los RAEE en un lugar determinado denominado centro de acopio, de manera segura y ambientalmente adecuada, con la finalidad de facilitar su posterior manejo a través de operadores de RAEE.

Operadores de RAEE: EPS-RS o EC-RS registradas ante DIRESA o DIGESA. Realizan actividades de recolección transporte, almacenamiento, segregación y/o tratamiento para el reaprovechamiento o disposición final de los RAEE.

EPS-RS: Empresas Prestadoras de Servicios de Residuos Sólidos, registrada ante DIRESA o DIGESA.

Producto de estas coordinaciones la SBN emitió el pasado 10-05-2013 la Directiva Nº 003-2013/SBN denominada Procedimientos para la gestión adecuada de los bienes muebles estatales calificados como residuos de aparatos eléctricos y electrónicos. FINALIDAD: Gestionar adecuadamente los bienes muebles que se encuentran en calidad de Residuos de Aparatos Eléctricos y Electrónicos – RAEE, a fin de prevenir impactos negativos al medio ambiente y a su vez proteger la salud de la población. OBJETIVO: Regular el procedimiento para baja de los bienes muebles estatales que se encuentren en calidad de RAEE. El procedimiento de donación a favor de los Operadores de RAEE o los Sistemas de Manejo de RAEE, con el propósito que sean procesados en el marco del Reglamento Nacional para la Gestión y Manejo de los Residuos de Aparatos Eléctricos y Electrónicos.

¿QUÉ SON LOS RAEE?

Aparatos eléctricos o electrónicos que han alcanzado el fin de su vida útil por su uso u obsolescencia y que se convierten en residuos. ANTECEDENTES

El Reglamento Nacional para la Gestión y Manejo de Residuos de Aparatos Eléctricos y Electrónicos, emitido por el MINAM, el pasado 27-06-2012, establece en el numeral 7 de su artículo 5º, como una función del MINAM: “Coordinar con la Superintendencia Nacional de Bienes Estatales, el manejo adecuado de los RAEE del sector público a través de operadores de RAEE.”

89 90

91 92

93 94

95 96

SUPERINTENDENCIA NACIONAL DE BIENES ESTATALES

EC-RS: Empresa Comercializadora de Residuos Sólidos, registrada ante DIRESA o DIGESA.

RAEE: Residuos de aparatos eléctricos y electrónicos, que han alcanzado el fin de su vida útil por uso u obsolescencia y que se convierten en residuos.

Sistemas de manejo RAEE: Conjunto de entidades que interactúan en las diversas etapas de la gestión de los RAEE, para asegurar su control y manejo ambientalmente adecuado, bajo el marco de la responsabilidad compartida que comprende la responsabilidad extendida del productor (REP).

Se considera sistema individual cuando un solo productor establece su propio sistema y se responsabiliza del mismo. El sistema colectivo opera cuando una asociación de productores, operadores y/o gobiernos locales establecen y se responsabilizan del sistema. Ambos sistemas de manejo deberán contar con la aprobación del Plan de Manejo de RAEE expedido por el MTC, PRODUCE o la entidad competente.

La baja y donación de los bienes muebles calificados como

RAEE podrán ser evaluados en un mismo Informe Técnico y

aprobados en una sola resolución.

Los AEE, dados de baja por las Entidades y que tengan una

expectativa de vida útil, podrán ser donados a favor de las

Instituciones Educativas, conforme a lo establecido en la Ley Nº

27995, Ley que establece procedimientos para asignar bienes

dados de baja por las Instituciones Públicas a favor de los

Centros Educativos de las regiones de extrema pobreza, y su

Reglamento aprobado por Decreto Supremo Nº 013-2004-EF.

La OGA verificará el cumplimiento de la presente Directiva y

determinará, de corresponder, las responsabilidades

funcionales en caso de incumplimiento.

BAJA: Es el procedimiento que consiste en la cancelación de la anotación en el registro patrimonial de la entidad respecto de sus bienes calificados como RAEE, lo que conlleva, a su vez a la extracción contable de los mismos. Se autoriza mediante resolución administrativa con indicación expresa de la causal de baja.

DONACIÓN: Es el acto de disposición mediante el cual la entidad transfiere gratuitamente la propiedad de los bienes muebles calificados como RAEE, y que han sido dados de baja a favor de los Operadores RAEE (EPS-RS, EC-RS) o de los Sistemas de

Manejo de RAEE.

Procedimiento de Donación: Los Operadores RAEE solicitan a la entidad pública la donación presentando los requisitos y sustentando que hacen con ellos. De ser varios los Operadores RAEE que manifestaron su interés de ser donatarios, se donará al primero que cumplió con presentar los requisitos:

a) Solicitud de donación debidamente sustentada.

b) Copia del registro DIGESA o DIRESA en caso sea

EPS-RS-RAEE o EC-RS-RAEE.

c) Copia de aprobación del Plan de Manejo RAEE

expedido por PRODUCE o MTC, en caso sean

Sistemas de manejo RAEE.

d) Copia del DNI del representante legal.

e) Certificado de vigencia de poder expedido por la

SUNARP.

INFORME TECNICO (Ver anexo N° 1 Formato de Informe

Técnico de la Directivas N° 001-2015/SBN)

97 98

99 100

101 102

103

![3[1]. Glosario Bienes Muebles](https://static.fdocuments.es/doc/165x107/55cf990d550346d0339b4481/31-glosario-bienes-muebles.jpg)