DE LOS AVALÚOS INMOBILIARIOS EN COLOMBIA UN … · Principios fundamentales ... todo lo pertinente...

87

DE LOS AVALÚOS INMOBILIARIOS EN COLOMBIA UN ESTUDIO SOBRE LA INCONGRUENCIA EN SUS ELEMENTOS ORIENTADORES Y LOS EFECTOS EN LA SEGURIDAD JURÍDICA WALTER OSWALDO CASTRO PEÑUELA UNIVERSIDAD CATÓLICA DE COLOMBIA FACULTAD DE DERECHO TRABAJO FINAL DE GRADO BOGOTÁ D.C. 2014

Transcript of DE LOS AVALÚOS INMOBILIARIOS EN COLOMBIA UN … · Principios fundamentales ... todo lo pertinente...

DE LOS AVALÚOS INMOBILIARIOS EN COLOMBIA

UN ESTUDIO SOBRE LA INCONGRUENCIA EN SUS ELEMENTOS

ORIENTADORES Y LOS EFECTOS EN LA SEGURIDAD JURÍDICA

WALTER OSWALDO CASTRO PEÑUELA

UNIVERSIDAD CATÓLICA DE COLOMBIA FACULTAD DE DERECHO

TRABAJO FINAL DE GRADO

BOGOTÁ D.C. 2014

DE LOS AVALÚOS INMOBILIARIOS EN COLOMBIA

UN ESTUDIO SOBRE LA INCONGRUENCIA EN SUS ELEMENTOS

ORIENTADORES Y LOS EFECTOS EN LA SEGURIDAD JURÍDICA

WALTER OSWALDO CASTRO PEÑUELA

Cod: 2105515

Trabajo de grado para optar por el título de Abogado

Director Dr. Wilson Albeiro Murillo Herrera

Abogado

UNIVERSIDAD CATÓLICA DE COLOMBIA

FACULTAD DE DERECHO TRABAJO FINAL DE GRADO

BOGOTÁ D.C.

2014

Nota de Aceptación

__________________________________ __________________________________ __________________________________

__________________________________ __________________________________

_________________________________ Firma del Presidente del Jurado

_________________________________

Firma del Jurado

_________________________________

Firma del Jurado

CONTENIDO

ABSTRACT .................................................................................................................. 1

INTRODUCCIÓN ......................................................................................................... 2

1. OBJETIVOS ............................................................................................................. 3

2. LOS AVALÚOS INMOBILIARIOS EN COLOMBIA ................................................ 4

2.1. DEFINICIÓN DEL AVALÚO INMOBILIARIO ...................................................... 4

2.1.1. Marco legal del avalúo inmobiliario. ................................................................. 9

2.1.1.1. Constitución política de Colombia. ................................................................ 9

2.1.1.2. Código civil colombiano. .............................................................................. 10

2.1.1.3. Ley 9 de 1989 y ley 388 de 1997 ................................................................ 11

2.1.1.4. Decreto 2150 de 1995.................................................................................. 13

2.1.1.5. Decreto 1420 de 1998.................................................................................. 14

2.1.1.5. Ley 510 de 1999........................................................................................... 16

2.1.1.6. Leyes 546, 550 de 1999 y decreto 422 de 2000......................................... 17

2.1.1.7. Resolución 22639 de 2000 de la superintendencia de industria y comercio

.................................................................................................................................... 18

2.1.1.8. Sentencia C-1265-2000 ............................................................................... 19

2.1.1.9. Resolución 13314 de 2001 de la Superintendencia de Industria y

Comercio. ................................................................................................................... 20

2.1.1.10. Resolución 620 de 2008 expedida por el Instituto Geográfico Agustín

Codazzi. ..................................................................................................................... 20

2.1.1.11. Ley 1673 del 19 de julio de 2013............................................................... 21

2.2. DIFERENCIA ENTRE CLASE DE AVALÚO Y METODO VALUATORIO ....... 22

2.3. CLASES DE AVALÚOS INMOBILIARIOS ........................................................ 23

2.3.1. Avalúo comercial ............................................................................................. 23

2.3.2. Avalúo catastral. .............................................................................................. 24

2.3.3. El avalúo administrativo .................................................................................. 26

2.3.4. El avalúo judicial .............................................................................................. 27

2.3.5. El autoavalúo ................................................................................................... 28

2.3.6. Cuadro comparativo de las clases de avalúos............................................... 30

2.4. LOS MÉTODOS VALUATORIOS ..................................................................... 31

2.4.1. Método de comparación o de mercado .......................................................... 31

2.4.2. Método de capitalización de rentas o ingresos .............................................. 33

2.4.3. Método de costo de reposición. ...................................................................... 34

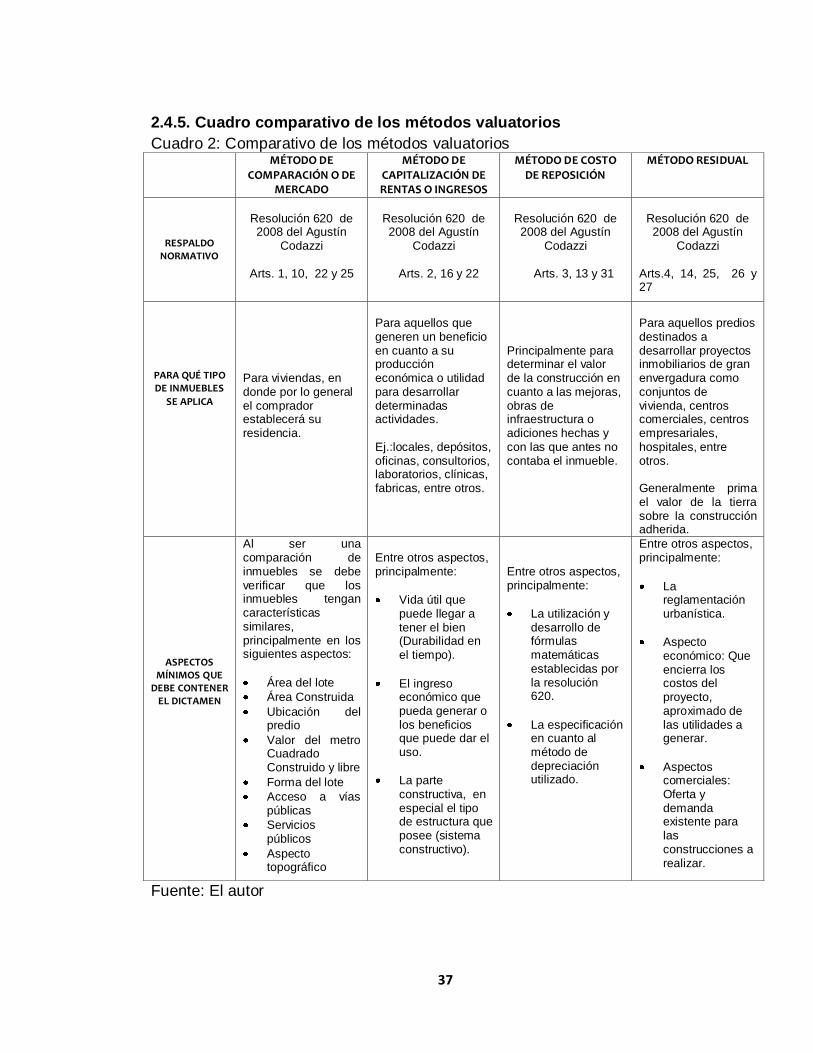

2.4.4. Método residual ............................................................................................... 35

2.4.5. Cuadro comparativo de los métodos valuatorios ........................................... 37

2.5. DE LA CLASIFICACIÓN DEL SUELO .............................................................. 38

2.5.1. Suelo urbano ................................................................................................... 38

2.5.2. Suelo de expansión urbana ............................................................................ 39

2.5.3. Suelo rural ....................................................................................................... 39

2.5.4. Suelo suburbano ............................................................................................. 40

2.5.5. Suelo de protección......................................................................................... 40

3. EL AVALÚO INMOBILIARIO EN EL ÁMBITO JURÍDICO ................................... 41

3.1. EL AVALÚO INMOBILIARIO EN EL PROCESO JUDICIAL ............................. 41

3.1.2. De la presentación del avalúo por las partes y decretada por el juez........... 44

3.1.2.1. Por las partes. .............................................................................................. 44

3.1.2.2. Decretada por el juez. .................................................................................. 44

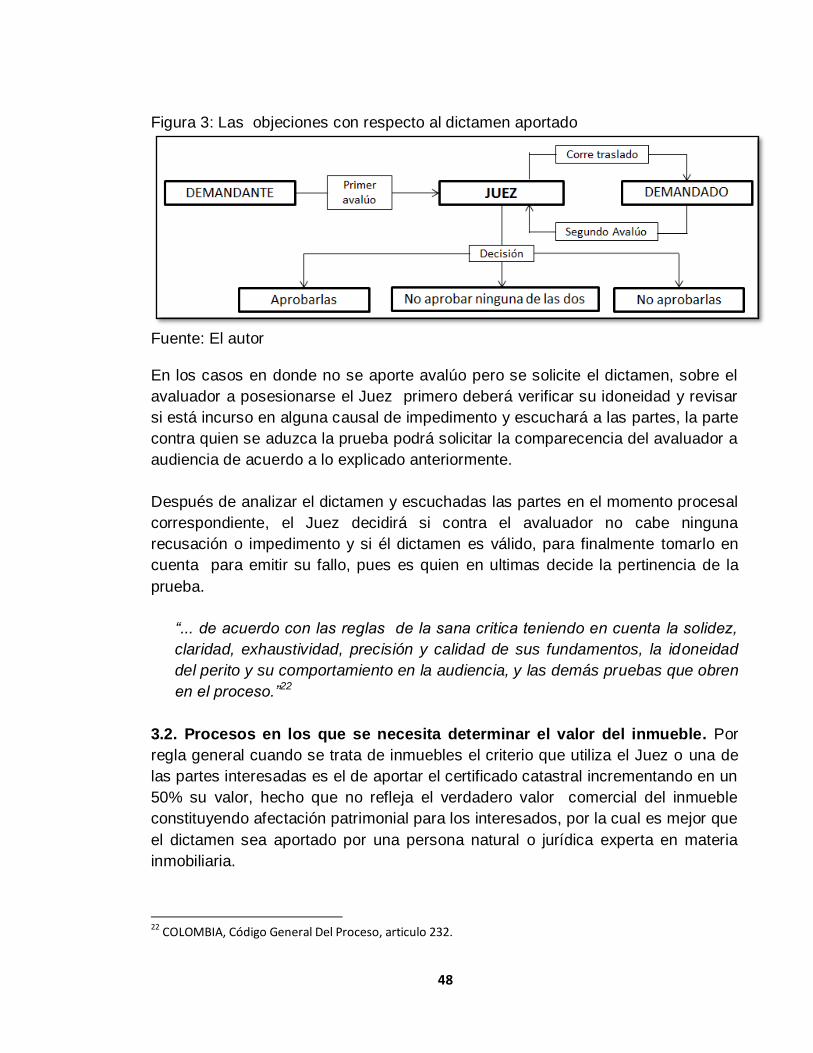

3.1.3. De las objeciones a la prueba ........................................................................ 45

3.1.3.1. EL AVALUADOR: ......................................................................................... 45

3.1.3.2. El dictamen ................................................................................................... 46

3.1.4. Del pronunciamiento del juez con relación al avalúo aportado ..................... 47

3.2. Procesos en los que se necesita determinar el valor del inmueble ................. 48

3.3. EL AVALÚO INMOBILIARIO COMO DOCUMENTO........................................ 52

4. EL AVALÚO INMOBILIARIO Y LA SEGURIDAD JURÍDICA .............................. 54

4.1. ANÁLISIS DE CASOS........................................................................................ 54

4.1.2. Sentencia T-773 del 5 de octubre de 2012 de la Corte Constitucional ......... 54

4.1.3. Sentencia No. 735 del 26 de junio de 2013 del Consejo de Estado ............. 58

4.2. CONTROVERSIAS FRENTE A LOS DICTAMENES ....................................... 62

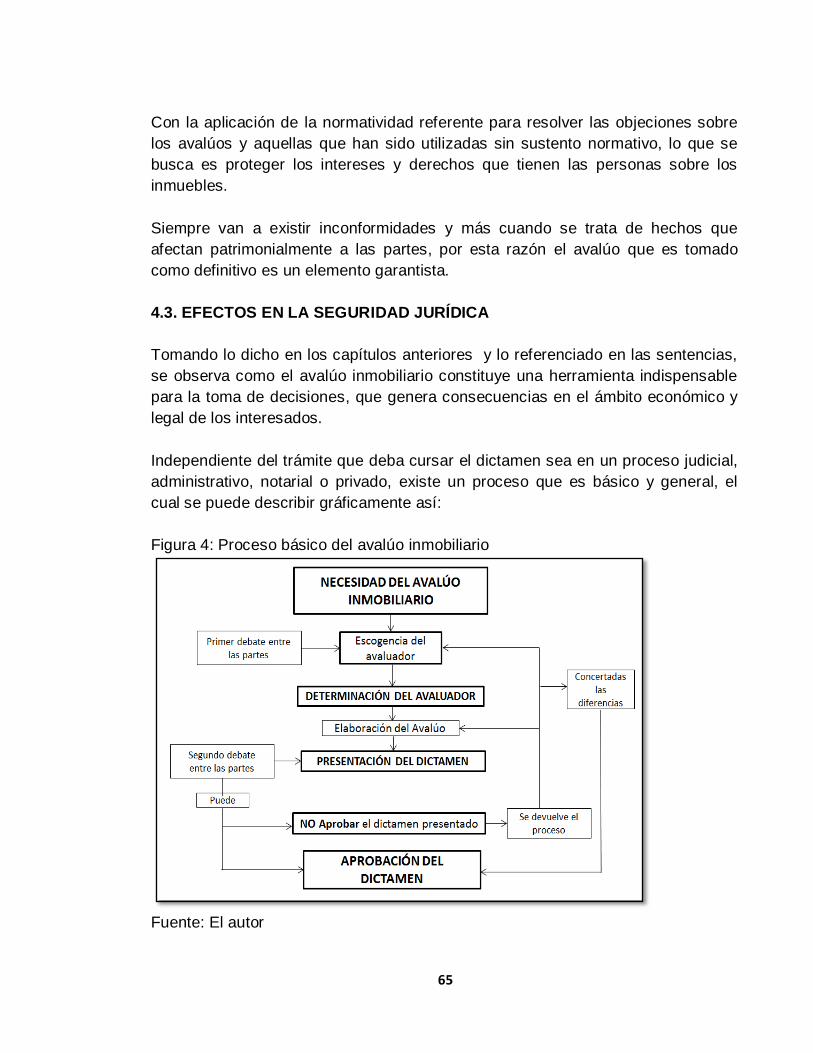

4.3. EFECTOS EN LA SEGURIDAD JURÍDICA ...................................................... 65

4.4. ELEMENTOS ORIENTADORES DE LA VALUACIÓN ..................................... 67

4.4.1. Profesionalización ........................................................................................... 68

4.4.2. DETERMINACIÓN DE CARACTERÍSTICAS ................................................ 68

4.4.3. Principios ......................................................................................................... 69

4.4.3.1. Principios fundamentales ............................................................................. 69

4.4.3.2. Principios complementarios ......................................................................... 70

4.4.4. Factores inamovibles. ..................................................................................... 71

4.4.5. Precio, valor y costo ....................................................................................... 72

4.4.6. Depreciación .................................................................................................... 72

5. CONCLUSIONES .................................................................................................. 74

BIBLIOGRAFÍA .......................................................................................................... 77

LISTA DE FIGURAS

Pág.

Figura 1: El avalúo y el sector inmobiliario…………………………………....…….…8 Figura 2: Los inmuebles en el Código Civil…………………………...………………10

Figura 3: Las objeciones con respecto al dictamen aportado………………..…....48

Figura 4: Proceso básico del avalúo inmobiliario…………………….….………..….65

LISTA DE CUADROS

Pág.

Cuadro 1: Comparativo de las clases de avalúos……… ………..…………30 Cuadro 2: Comparativo de los métodos valuatorios………...………………37

1

ABSTRACT

Es habitual que en Colombia sobre un mismo bien inmueble se presente una diferencia en el valor acorde a la cantidad de dictámenes periciales que se emitan, hecho que representa desconfianza en procedimientos jurídicos, administrativos o notariales.

Por esta razón resulta importante conocer los temas normativos, clases y metodologías que gozan de un respaldo jurídico, ya que del conocimiento y correcta aplicación de estos elementos se brinda seguridad jurídica a los tramites en donde se ve inmerso el avalúo inmobiliario.

--

It is usual in Colombia, on the same property there is a difference between the identical value to the quantity of expert reports that are issued, which represents distrust in juridical, administrative or notarial procedures.

For this reason it is important to know the normative topics, classes and methodologies that requesta juridical support, because the knowledge and correct application of these elements juridical safety is offered to the steps that links the real state appraisal.

2

INTRODUCCIÓN

El presente escrito tiene como finalidad acercar al profesional del derecho al tema

de los avalúos inmobiliarios desde una perspectiva jurídica, se ha evidenciado

como a pesar de que los inmuebles son parte importante en diferentes tramites y

procedimientos legales, se prefiere no discutir sobre la normatividad especif ica en

esta materia, pues se tiene la idea de que los profesionales en otras áreas como la

arquitectura o ingeniería tienen la última palabra.

Aunque en materia inmobiliaria se manejan muchos conceptos técnicos, el estudio

aquí desarrolladoes una herramienta para que el profesional del derecho desde

sus conocimientospueda comprender, debatir y dar a conocer en un marco más

amplio cómola aplicación normativa de los avalúos inmobiliarioses necesaria en

diferentes campos del derecho y cómo puede afectarlos sustancialmente.

Para abordar el tema de estudiofue necesario tomar una serie de conceptos que

permitieron comprender y desarrollar la problemática que en el ámbito jurídico se

presenta, tocando tres diferentes puntos:

1. Conocimiento de lo que es el avaluó inmobiliario haciendo un acercamiento

analítico de la normatividad que lo rige.

2. Comprensiónde la importancia y utilización del avalúo inmobiliario en los

diferentes trámites legales donde es requerido.

3. Conocer la relación del avalúo inmobiliario con la seguridad jurídica.

Al finalizar el desarrollo de cada uno de estos puntos se podrá llegar a concluir si

el legislador y las entidades encargadas de ejercer control sobre los inmuebles

han errado en la creación y aplicación de la normatividad, o si por el contrario la

falla se encuentra en los profesionales (personas jurídicas o naturales)

encargados de emitir los avalúos, reconociendo que al existir una incongruencia

en el dictamen se afecta gravemente diferentes aspectos como la economía, la

seguridad jurídica, el comercio, entre otros.

3

1. OBJETIVOS

1.1. GENERALES:

Con el desarrollo del presente estudio se intenta dar respuesta desde el punto de

vista jurídico a los inconvenientes que existen en la regulación de los avalúos

inmobiliarios que terminan decretando erróneamente el valor de los inmuebles, a

pesar de que existen leyes sobrela materia se observa como el valor arrojado por

undictamenes diferente conforme al número de avalúos que sepresenten sobre un

mismo bien.

Se pretendeanalizar si verdaderamente el sistema normativo actual en materia

de avalúos inmobiliariosofrece seguridad jurídica a los actos o procesos donde es

requerido el dictamen, pues este constituye prueba para determinar y definir

derechos.

1.2. ESPECIFICOS:

1. Dar a conocer la importancia de los avalúos inmobiliario en el ámbito jurídico.

2. Analizarcomo a través del tiempo el legislador creó y reguló, todo lo pertinente

con los avalúos inmobiliarios.

3.Analizarcómo están regulados los diferentes procesos o trámites jurídicos que

tocan con el tema de los avalúos inmobiliarios.

4.Comprender como converge la norma específica sobre avalúos inmobiliarios con

la procedimental o de trámites, donde el dictamen constituye prueba determinante

para la asignación o limitación de derechos.

5.Lograr determinar si efectivamente existen incongruencias normativas o de

cualquier otro tipo en materia de avalúos inmobiliarios, que afecten

sustancialmente los derechos de alguien.

Analizados cada uno de estos puntos se determinará el efecto que tiene el

dictamen valuatorio en la seguridad jurídica, tratando de establecer una solución a

la problemática presentada.

4

2. LOS AVALÚOS INMOBILIARIOS EN COLOMBIA

2.1. DEFINICIÓN DEL AVALÚO INMOBILIARIO

A pesar del paso del tiempo la propiedad raíz sigue considerándose como

sinónimo de riqueza y es indudable que los bienes de este tipo generan interés

tanto para particulares como para el Estado mismo, pues el espacio físico es

indispensable para el desarrollo de actividades y a su vez generan bienestar a

todos aquellos que tengan relación con un inmueble.

En el ordenamiento jurídico Colombiano a través del tiempo y con la creación de

entidades especializadas únicamente en el tema de bienes inmuebles, se ha

intentado brindar una seguridad jurídica a todos aquellos actos que se celebren y

tengan como objeto un bien de este tipo.

No se debe olvidar que la propiedad que tiene un particular sobre el inmueble lo

obliga al pago de impuestos contribuyendo así al beneficio del Estado.Desde la

misma expedición de la Constitución del 91se resalta la importancia de este tipo

de bienes declarando el derecho de propiedad como limitado, pues en función de

la primacía del bienestar general sobre el particular se puede restringir el derecho

que tenga un particular sobre estos.

Sin duda, el poseer un inmueble representa una obligación y un beneficio pero lo

que definitivamente resalta la importancia de un predio es el valor que puede

representar y es a través del presente estudio que se intentara resaltar la

importancia del avalúo inmobiliario, partiendo de su concepto y fundamento

normativo.

Tomando varias definiciones, de una forma concluyente el avalúo inmobiliario es:

AVALÚO INMOBILIARIO: Es la tasación del valor de un predio a precio comercial

en condiciones actuales, realizado por un Avaluador o firma especializada en propiedad raíz a fin de darle curso a una determinada operación.

Esta definición recoge los aspectos esenciales del avalúo inmobiliario:

1. Principalmente lo que se busca es determinar el precio de un inmueble a

valor comercial.

5

2. El avalúo independientemente de la metodología usada siempre tiende a dar

un precio comercial porque es ese valor el que le interesa conocer a las

personas o entidades que lo requieren.

3. Cuando se menciona que debe ser en “condiciones actuales”, es porque

quien emita el dictamen debe examinar única y exclusivamente las

condiciones que tiene el inmueble al momento de su visita, no debe tener en

cuenta aquellas obras o mejoras futuras que podrían aumentar o disminuir el

precio.

4. Este dictamen no lo puede hacer cualquiera, necesariamente tiene que ser

una persona que acredite tener los conocimientos técnicos y profesionales

que le permitan actuar de manera independiente para poder emitir un

dictamen que se acople a todos los requerimientos legales, dejando de lado

intereses de terceros.

5. El Avaluador debe ser especialista en temas de propiedad raíz ya que debido

a las múltiples clases de avalúos y peritos que existen es necesario recalcar

que el profesional debe serlo en temas de inmuebles y no otro.

6. El fin propio del documento como tal “dictamen” independiente de la

información contenida en él, es de servir como apoyo para darle curso a las

distintas actividades en donde es requerido.

Es evidente que el dictamen es un soporte para la toma de decisiones que trae

consecuencias principalmente patrimoniales, es por ello la necesidad de que el

avalúo sea emitido por un profesional en el área, autónomo, capaz de dar un

dictamen excepto de vicios y ajustado a la ley.

En temas propios del estudio y clasificación de la tierra el Gobierno Nacional ha

creado sus leyes basado en los estudios hechos pór el Instituto Geográfico

Agustín Codazzi (IGAC), la cual es una de las entidades públicas de mayor

tradición en el país, su creación se remonta al año 1935 como entidad

propiamente especializada en temas de construcción uso y control de la tierra,

introdujo el concepto de catastro y hoy en día es la encargada de producir el mapa

oficial y la cartografía básica de Colombia; elaborar el catastro nacional de la

( )Esto es uno de los apartes que se debe conocer del avalúo cuando se habla muy generalmente de su definición, aun así dependiendo de los métodos a aplicar se debe estudiar las condiciones que puede presentar el inmueble en el futuro.

6

propiedad inmueble; realizar el inventario de las características de los suelos;

adelantar investigaciones geográficas como apoyo al desarrollo territorial;

capacitar y formar profesionales en tecnologías de información geográfica y

coordinar la Infraestructura Colombiana de Datos Espaciales (ICDE).1Constituye

así como la entidad referente en temas de regulación de inmuebles y sobre todo

en lo relacionado con el avalúo comercial inmobiliario, pues es a partir de la

resolución 620 de 2008 expedida por el IGAC que se da sustento legal a los

métodos de valuación utilizados para determinar el precio de un inmueble.

Desde el punto de vista normativo, el avalúo inmobiliario tenía un significado

construido a partir del conocimiento general de las personas, pero no estaba

apoyado en alguna ley, si se mira con detenimiento las leyes que han regulado los

temas de reforma urbana y de procedimientos administrativos relacionados con el

uso y clasificación de la tierra se puede observar que desde la Ley 9 de 1989 que

estableció el tema de los avalúos hasta la Resolución 620 del 23 de septiembre de

2008, no se le había dado una definición especifica al avalúo y se tendía a

confundir algunos términos, fue hasta la expedición de la ley 1673 de 2013 que se

dio por separado una definición a los siguientes elementos, tomados literalmente

del artículo tercero:

“Valuación: Es la actividad, por medio de la cual se determina el valor de un bien,

de conformidad con los métodos, técnicas, actuaciones, criterios y herramientas

que se consideren necesarios y pertinentes para el dictamen. El dictamen de la

valuación se denomina avalúo;

Avalúo Corporativo: Es el avalúo que realiza un gremio o lonja de propiedad raíz

con la participación colegiada de sus agremiados;

Avaluador: Persona natural, que posee la formación debidamente reconocida

para llevar a cabo la valuación de un tipo de bienes y que se encuentra inscrita

ante el Registro Abierto de Avaluadores;

Registro Abierto de Avaluadores: Protocolo a cargo de la Entidad Reconocida

Autorregulación de Avaluadores en donde se inscribe, conserva y actualiza

información de los avaluadores, de conformidad con lo establecido en la presente

ley;

1 INSTITUTO GEOGRAFICO AGIUSTIN CODAZZI. Reseña histórica, consultado el 26 de agosto de 2014.

Disponible en internet [http://www.igac.gov.co/wps/portal/igac/raiz/iniciohome/nuestraentidad]

7

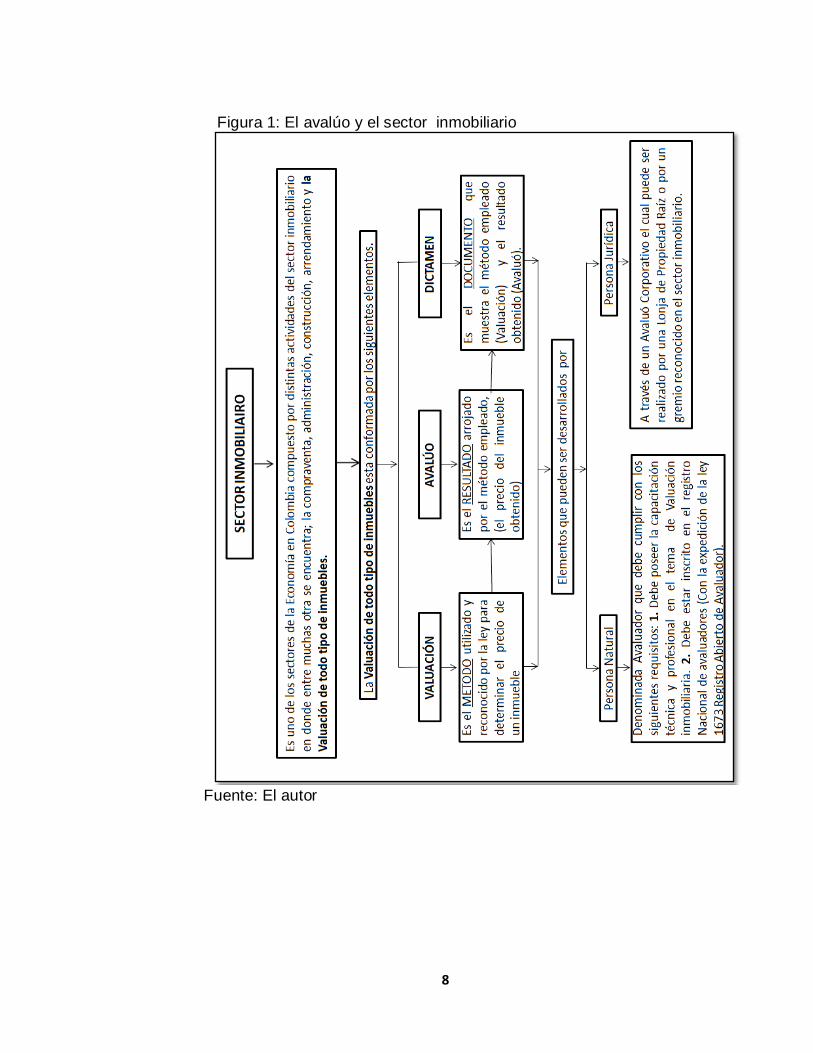

Sector Inmobiliario: Sector de la economía nacional compuesto por las

actividades y servicios inmobiliarios que involucran las siguientes actividades:

Valuación de todo tipo de inmuebles, venta o compra, administración,

construcción, alquiler y/o arrendamiento de inmuebles, promoción y

comercialización de proyectos inmobiliarios, consultoría inmobiliaria, entre otras

actividades relacionadas con los anteriores negocios.”2

Esta ley fue creada para hacer un control más rigoroso a las personas que ejercen

esta actividad, dejando por fuera muchos aspectos que se estudiaran más

adelante, aun a si las definiciones mencionadas dan una noción más amplia sobre

el tema a tratar.

2 COLOMBIA. Congreso De La Republica. Ley 1673 de 2013 articulo 3, por la cual se reglamenta la actividad del avaluador y se dictan otras disposiciones.

8

Figura 1: El avalúo y el sector inmobiliario

Fuente: El autor

9

El avalúo es una herramienta que sirve para la toma de decisiones con relación a

los bienes inmuebles que poseen tanto los privados como el sector público, y que

según el IGAC en distintos comunicados con base en estos se realizan

actividades que afectan diferentes sectores de la economía nacional e incluso

mundial.

De esta manera se ha dado una noción general sobre lo que se debe entender por

avalúo inmobiliario y las diferentes características a tener en cuenta al tratar este

tema.

2.1.1. Marco legal del avalúo inmobiliario. En materia económica, la toma de

decisiones está supeditada a ciertos conceptos de favorabilidad o detrimento que

afectan patrimonialmente alguna parte, por esta razón el avalúo inmobiliario

constituye una garantía para los actos que se celebren.

Partiendo de este concepto la normatividad que regula la materia del avalúo

inmobiliario en Colombia ha surgido por la necesidad de brindar transparencia a

estos actos, pero fruto de ese afán en crear la normatividad, se han dejado vacíos

sobre algunos aspectos en los que la misma Corte Constitucional ha tenido que

intervenir.

El avalúo inmobiliario en Colombia no es desarrollado por una ley específica, ya

que esta debe mencionar diferentes aspectos como jurídicos, técnicos,

económicos, entre otros, los cuales son recogidos por diferentes leyes y deben ser

estudiados al momento de expedir un dictamen.

De esta forma las leyes y decretos que regulan el avalúo inmobiliario son las

siguientes:

2.1.1.1. Constitución política de Colombia. Tradicionalmente se tiene que los

elementos esenciales de cualquier Estado son: la población; Que representan el

elemento humano, la soberanía; que es la independencia que se tiene para

gobernar y a su vez se refleja en el reconocimiento del Estado respecto a otros, y

el territorio; que es el espacio físico donde se encuentra la población y se ejerce el

control político.

El aspecto territorial comprende diferentes elementos tales como el espacio aéreo,

electromagnético, subsuelo, mar territorial, entre otros, sin duda alguna si llegase

a faltar alguno de estos elementos no se podría hablar de un Estado, en Colombia

10

la Constitución del 91 determinócuál es ese espacio territorial y adicionalmente en

el artículo 102 atribuye la propiedad del territorio y de los bienes públicos a la

Nación.

Tomando el territorio como elemento esencial del Estado colombiano la misma

constitución sigue desarrollando este tema a través de la regulación que le da a la

propiedad privada en su artículo 58 mencionando como primera medida una

garantía a esta y a todos los derechos que se adquieran conforme a la ley, pero

seguidamente limita ese derecho a la propiedad estableciendo que por motivos de

utilidad pública o de interés social el Estado puede expropiar al particular.

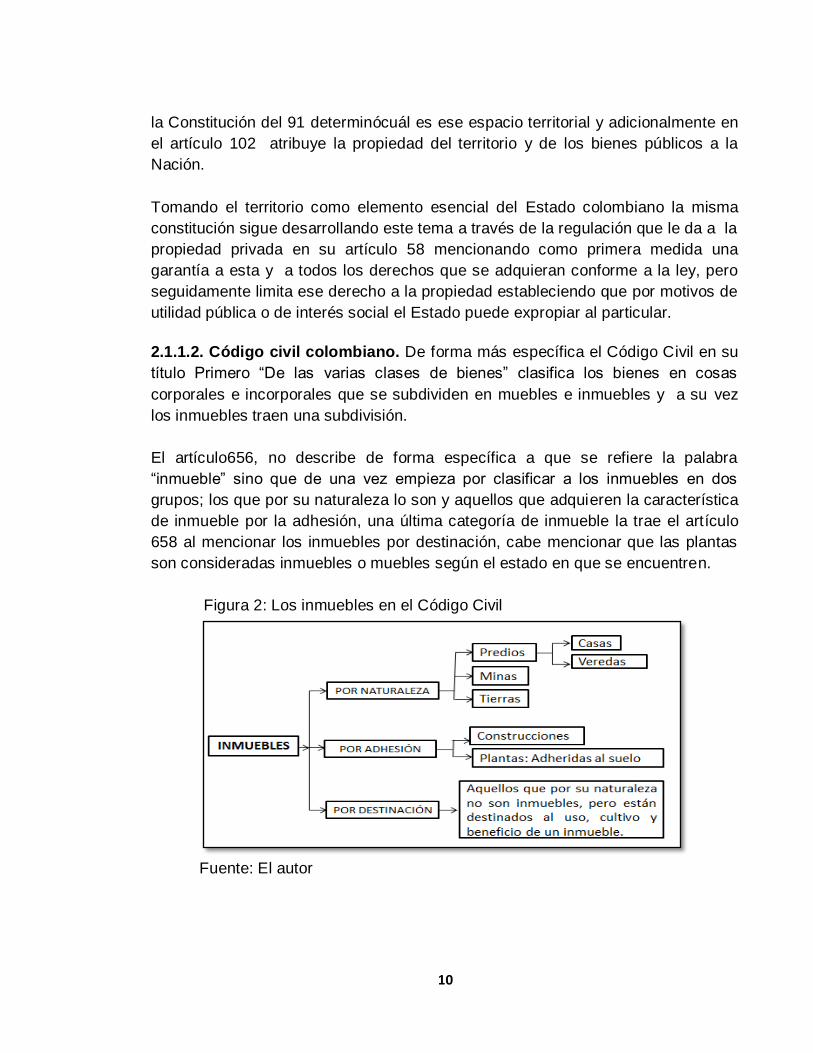

2.1.1.2. Código civil colombiano. De forma más específica el Código Civil en su

título Primero “De las varias clases de bienes” clasifica los bienes en cosas

corporales e incorporales que se subdividen en muebles e inmuebles y a su vez

los inmuebles traen una subdivisión.

El artículo656, no describe de forma específica a que se refiere la palabra

“inmueble” sino que de una vez empieza por clasificar a los inmuebles en dos

grupos; los que por su naturaleza lo son y aquellos que adquieren la característica

de inmueble por la adhesión, una última categoría de inmueble la trae el artículo

658 al mencionar los inmuebles por destinación, cabe mencionar que las plantas

son consideradas inmuebles o muebles según el estado en que se encuentren.

Figura 2: Los inmuebles en el Código Civil

Fuente: El autor

11

Tenemos que los inmuebles según la norma civil son cosas que no pueden

transportarse de un lugar a otro como lo son las; tierras, minas y cosas que se

adhieren a ellas como las construcciones y los árboles.3

2.1.1.3. Ley 9 de 1989 y ley 388 de 1997. Estas dos leyes son un desarrollo de

las disposiciones contenidas en el último párrafo del artículo 58 de la Constitución

Política que menciona;

“Por motivos de utilidad pública o interés social definidos por el legislador, podrá haber expropiación mediante sentencia judicial e indemnización previa. Este se fijará consultando los intereses de la comunidad y del afectado. En los casos que determine el legislador, dicha expropiación podrá adelantarse por vía administrativa, sujeta a posterior acción contenciosa-administrativa, incluso respecto del precio.”

Lo que busca la Ley 9 y la 388 es establecer el procedimiento administrativo o

judicial que se debe aplicar al momento de iniciar una expropiación, el

constituyente prevé que el factor del precio de la tierra es objeto de discusión entre

las partes, por tal razón permite que haya discusión sobre este tema y es ahí en

donde el avalúo inmobiliario juega un papel importante.

Ley 9 de 1989: Por la cual se dictan normas sobre planes de desarrollo

municipal, compraventa y expropiación de bienes y se dictan otras

disposiciones: Después de haber definido los bienes de uso público establece

instrumentos para que el Estado a través de sus entidades administrativas o

territoriales pasen a ser propietarias de inmuebles que han sido declarados

como de interés público, para que como se decía anteriormente se cumplan los

deberes del Estado.

Al tratarse de inmuebles que tienen un interés de apropiación por parte del

Estado, independiente del modo de adquirir sea por enajenación voluntaria o

expropiación surge la discusión entre las partes para determinar cuál es el

valor real del inmueble.

Aunque esta ley desarrolla una serie de reglas para solucionar el conflicto que

se presenta se parte de la emisión de un dictamen, dejando en primera

medida esta responsabilidad al IGAC, pero que de acuerdo al desarrollo de

esta ley se trae a colación diferentes clases de avalúos mencionando el

3CÓDIGO CIVIL COLOMBIANO. Artículo 656: INMUEBLES: “Inmuebles o fincas o bienes raíces son las cosas

que no pueden transportarse de un lugar a otro; como las tierras y minas, y las que adhieren permanentemente a ellas, como los edificios, los árboles. Las casas y veredas se llaman predios o fundos.”

12

judicial, administrativo y catastral, los cuales son aplicados dependiendo el

caso en cuestión.

El aporte central que trajo esta ley en el tema de los avalúos inmobiliarios tiene

que ver con la importancia que se le da al avalúo cuando se tratan casos de

inmuebles que hayan sido afectados por causa de una obra pública

Ley 388 de 1997: Esta ley reglamenta y modificaen parte las disposiciones que

trajo la ley 9 de 1989, para destacar el aporte hecho se puede decir que

introdujo un procedimiento administrativo para la enajenación voluntaria y

forzosa más específico, tocó el tema de la indemnización a los propietarios

señalando la forma de pago, todo con relación a los inmuebles y la importancia

del avalúo. De los aspectos relevantes de esta ley es que mencionó la

plusvalía, como elemento esencial a tener en cuenta en cualquier tipo de

avalúo inmobiliario4

Recogiendo la definición del artículo 825 de la Constitución política, se

establece que todas aquellas actuaciones urbanísticas realizadas por el sector

público o privado entendidas como obras que desarrollan por ejemplo vías,

aeropuertos, edificios, entre otros, generan un beneficio que incrementa el

valor del suelo y a su vez afecta de manera positiva a los predios o

construcciones aledañas, situación que se conoce como Plusvalía.

Al generarse un beneficio sobre el suelo automáticamente se refleja un

incremento en el pago de impuestos, dando derecho a las entidades

territoriales a disponer de la captación de estos recursos adicionales que son

destinados en principio a la inversión pública, a este hecho se le conoce como

Participación en la Plusvalía.

4 COLOMBIA. Congreso De La Republica. Ley 388 de 1997, Capitulo IX, artículos 73, 74 y 75, Por la cual se modifica la Ley 9 de 1989, y la Ley 2 de 1991 y se dictan otras disposiciones 5 CONSTITUCION POLITICA DE COLOMBIA. Articulo 82. “Es deber del Estado velara por la protección de la integridad del espacio público y por su destinación al uso común, el cual prevalece sobre el interés particular. Las entidades públicas participarán en la plusvalía que genere su acción urbanística y regularán la utilización del suelo y del espacio aéreo urbano en defensa del interés común”. ( )

Las obras que realiza el estado por regla general benefician a los predios contiguos, pero siempre hay una excepción y es cuando el desarrollo y entrega de estos proyectos termina afectándolos negativamente, esto depende de las características individuales de cada bien y del impacto que les genere el desarrollo y entrega de esas obras.

13

De acuerdo al artículo 74 los siguientes hechos, son generadores de

participación en la Plusvalía, de acuerdo al POT (Plan de ordenamiento

Territorial) y demás decretos municipales o distritales que lo desarrollen:

“1.La incorporación de suelo rural a suelo de expansión urbana o la consideración

de parte del suelo rural como suburbano.

2.El establecimiento o modificación del régimen o la zonificación de usos del suelo.

3.La autorización de un mayor aprovechamiento del suelo en edificación, bien sea

elevando el índice de ocupación o el índice de construcción, o ambos a la vez” 6

El aumento de la tierra se da por la ejecución de obras públicas permitiendo

que se participe en la Plusvalía, pero existe la salvedad de que esas obras no

se desarrollen con dineros captados por concepto de valorización de las

entidades territoriales donde se ejecuten esos proyectos. El artículo 87

establece que el acto administrativo que aprueba la participación en la

plusvalía, no podrá producirse después de seis meses de concluidas la obras,

pues debe ser la administración territorialla que determina el valor promedio del

aumento en el valor de la tierra (plusvalía) que se obtuvo por metro cuadrado,

como consecuencia del desarrollo de la obra ejecutada, valor que puede

calculase antes o durante la ejecución del proyecto.

Como consecuencia de las disposiciones traídas tanto en la ley 9 como en la

388 se le dio importancia al avalúo inmobiliario, empezaron a salir una gran

variedad de decretos que intentaron regular y formalizar el avalúo

principalmente en temas relacionados con la administración pública, algunos

de los decretos más importantes son los siguientes:

2.1.1.4. Decreto 2150 de 1995. Por medio de la cual se suprimieron y reformaron

algunos trámites considerados innecesarios para la administración, en su artículo

27, estableció que: tratándose de avalúos inmobiliarios necesarios para las

diferentes entidades públicas, podían ser adelantados por cualquier persona

natural (Avaluador) debidamente inscrito y autorizado por la Lonja que se

encuentre más cerca al bien objeto del avalúo, también este artículo menciona que

la persona Jurídica o el IGAC pueden expedir este tipo de avalúos.

A pesar de que este Decreto no tiene como objeto central el desarrollo de los

avalúos la anotación traída específicamente sobre el tipo de “avalúo

6 COLOMBIA. Congreso De La Republica. Ley 388 de 1997, artículo 74, Por la cual se modifica la Ley 9 de 1989, y la Ley 2 de 1991 y se dictan otras disposiciones

14

administrativo” da una característica que lo diferencia de los demás tipos de

avalúos y es que la persona natural debe estar inscrita y autorizada por la Lonja

de Propiedad Raíz del lugar donde esté ubicado el inmueble.

Es decir que si el avaluador está inscrito en una Lonja de Bogotá, pero debe hacer

un Avalúo Administrativo en la ciudad de Medellín tiene que inscribirse en una

lonja de esa ciudad para emitir el dictamen, lo mismo sucede con las Personas

Jurídicas que realicen este tipo de avalúo pues deben estar ubicadas en la

circunscripción territorial de donde se encuentre el inmueble.

2.1.1.5. Decreto 1420 de 1998. Si se miran las normas anteriores se refleja como

la regulación de los avalúos se daba por diferentes leyes y decretos que en

algunos apartes trataban el tema, pero no lo hacían de manera general.

Así que el Decreto 1420, es la primera regulación que aborda de manera amplia

los avalúos inmobiliarios, en sus disposiciones señala las normas, procedimientos,

parámetros y criterios para determinar el valor comercial de los inmuebles, dentro

de los aspectos importantes de este decreto cabe resaltar los siguientes:

1. El artículo primero señala que la regulación de los avalúos se da para procesos

administrativos tales como; Adquisición de inmuebles por enajenación forzosa,

adquisición de inmuebles por enajenación voluntaria, adquisición de inmuebles

a través del proceso de expropiación por vía judicial, adquisición de inmuebles

a través del proceso de expropiación por vía administrativa, determinación del

efecto de plusvalía, determinación del monto de la compensación en

tratamiento de conservación, Pago de la participación en plusvalía por

transferencia de una porción del precio objeto de la misma y Determinación de

la compensación por afectación por obra pública en los términos que señala el

artículo 37 de la Ley 9 de 1989.

2. Este decreto trajo la definición del valor comercial de los inmuebles, contenida en el artículo segundo :

“Se entiende por valor comercial de un inmueble el precio más favorable por el

( )Este Tipo de Avalúo son los que realizan las entidades públicas “Actuaciones Administrativas” ( )

Tema desarrollado en el numeral 4.3.3. El avalúo administrativo, de este documento. ( )Según el caso, los procesos jurídicos aquí señalados concluyen con la adjudicación del derecho real demonio o con el remate del bien.

15

cual éste se transaría en un mercado donde el comprador y el vendedor actuarían libremente, con el conocimiento de las condiciones físicas y jurídicas

que afectan el bien”7(Subrayado no incluido en texto original)

De la cita textual, se pueden establecer los siguientes términos a saber:

A. “precio más favorable” carece de un componente objetivo a pesar que el

valor se supedita a las condiciones del mercado, esas condiciones no son otra

cosa que los acuerdos a los que llegan las partes actuando de forma onerosa.

B. “libremente”, amplia la decisión del precio a un sin número de variables

que no precisamente versan sobre el inmueble, sino que pueden recaer en las

condiciones del comprador y del vendedor.

Al decir que el comprador y vendedor para fijar el precio actúan con el

“conocimiento de las condiciones físicas y jurídicas que afectan el bien”

se está obviando las condiciones de ese comprador y ese vendedor, puesto

que alguna de las partes puede contar con todos los conocimientos necesarios

para estipular el precio más favorable y ejerce automáticamente una posición

dominante sobre aquel que no las sabe, afectándolo patrimonialmente, incluso

podría presentarse el caso en que las dos partes no conocen las condiciones

reales del inmueble llevándolos a causar un perjuicio patrimonial mutuo.

Son una cantidad de hechos que se pueden presentar alrededor de esta

definición, puesto que no tienen en cuenta los distintos aspectos que influyen

en la determinación real comercial del precio del inmueble, pero por tratarse de

un Decreto que hasta ese momento tocó el tema del avalúo de una forma

general, su aporte es muy importante considerando que anteriormente no

existían métodos, conceptos o características en la norma.

3. Es un primer intento por formalizar la labor que realizan las Lonjas y sus

respectivos miembros.

Este Decreto aparte del IGAC autorizó formalmente a privados como las lonjas

de propiedad raíz y a sus afiliados para elaborar avalúos.

7COLOMBIA. Ministerio De Desarrollo Económico. Decreto 1420 de 1998, articulo 2, Por el cual se

reglamentan parcialmente el artículo 37 de la Ley 9a. de 1989, el artículo 27 del Decreto-ley 2150 de 1995, los artículos 56, 61, 62, 67, 75, 76, 77, 80, 82, 84 y 87 de la Ley 388 de 1997 y, el artículo 11 del Decreto-ley 151 de1998, que hacen referencia al tema de avalúos.

16

De la misma manera reconoció a las lonjas de propiedad raíz como

asociaciones que agrupan a profesionales especializados en el tema

inmobiliario los cuales deben contar con acreditación y registro para poder

emitir dictamenes.

A las Lonjas aparte del registro de las personas naturales se les indicó que

debían crear un sistema para controlar las actividades que estas realizaban a

partir de la creación de regímenes sancionatorios, incompatibilidades,

inhabilidades, impedimentos, derechos y deberes.

2.1.1.5. Ley 510 de 1999. Aunque esta ley va dirigida al sector financiero, su

aporte en materia de avalúos inmobiliarios se da cuando dispone en su artículo 86

que cuando se den bienes inmuebles como dación en pago para créditos

hipotecarios la base para determinar dicho valor será de acuerdo al avalúo

comercial.

A su vez establece condiciones al avaluadordiciendo textualmente:

“…no tengan vinculación directa o indirecta con el respectivo establecimiento de

crédito, o parentesco dentro del cuarto grado de consanguinidad, segundo de afinidad

y único civil con los directores y administradores del mismo…”8

Destacando como requisitos la idoneidad profesional, solvencia moral, experiencia

e independencia.Estas expresiones le dan una cabida en el sector financiero a los

avaluadores y avalúos, pues los dictámenes constituyen un respaldo a las

decisiones de crédito que toman los bancos.

8COLOMBIA. Congreso De La Republica. Ley 510 de 1999 artículo 86, por la cual se reglamenta la actividad

del avaluador y se dictan otras disposiciones. Por la cual se dictan disposiciones en relación con el sistema financiero y asegurador, el mercado público de valores, las Superintendencias Bancaria y de Valores y se conceden unas facultades.

17

2.1.1.6. Leyes 546, 550 de 1999 y decreto 422 de 2000. Estas leyes 546 (Ley

marco de vivienda) y ley 550 (Ley de reactivación económica) siguieron dándole

relevancia a los avalúos, pues estos lo convirtieron en una herramienta

indispensable a la hora de hacer inversiones o subsidiar programas que tuvieran

como objeto los inmuebles, es así como a través de la expedición del Decreto 422

se pretendió crear un Estatuto General sobre avalúos y avaluadores, esta norma

constituyó los preceptos generales que hasta el día de hoy orientan la actividad

valuatoria.

Es de recalcar que esta norma se encuentra vigente y que dentro de su contenido

enumero y estableció expresamente unos elementos esenciales a los cuales

deben estar sujetos los avalúos, aunque textualmente la norma se refiere a estos

elementos como “criterios”, a través del tiempo y de acuerdo al desarrollo

normativo que ha tenido esta materia los “criterios” del artículo primero son

verdaderamente los principios que rigen todo lo relacionado con los avalúos, los

cuales son:

“1. Objetividad. Se basarán en criterios objetivos y datos comprobables, cuyas

fuentes sean verificables y comprobables.

2. Certeza de fuentes. La información, índices, precios unitarios, curvas de

depreciación o proyecciones que se utilicen deben provenir de fuentes de reconocida

profesionalidad y, en todo caso se revelarán.

3. Transparencia. Expresarán todas las limitaciones y posibles fuentes de error y

revelarán todos los supuestos que se hayan tomado en cuenta.

4. Integridad y suficiencia. Los avalúos deben contener toda la información que

permita a un tercero concluir el valor total del avalúo, sin necesidad de recurrir a

fuentes externas al texto. Adicionalmente, debe ser posible verificar todos los cálculos

que soporten el resultado final y los intermedios.

5. Independencia. Los avalúos deben ser realizados por personas que, directa o

indirectamente carezcan de cualquier interés en el resultado del avalúo o en sus

posibles utilizaciones, así como de cualquier vinculación con las partes que se

afectarían. Los avaluadores no podrán tener, con los establecimientos de crédito, los

deudores o acreedores, ninguna relación de subordinación, dependencia o

parentesco, ni estar incursos en las causales de recusación a las que se refiere el

artículo 72 de la Ley 550 de 1999, no pudiendo existir, en ningún evento conflicto de

intereses.

18

6. Profesionalidad. Los avalúos deben realizarse por personas inscritas para la

especialidad respectiva, en la lista correspondiente o en el registro nacional de

avaluadores.”9

Sin duda alguna estos seis elementos pueden considerarse como los principios

del avalúo inmobiliario, ya que enumeró los elementos del dictamen, las calidades

del avaluador y oriento tanto los criterios objetivos como subjetivos que deben

regir el avalúo inmobiliario.

Este Decreto instruye y faculta a la Superintendencia de Industria y Comercio,

para que sea la encargada de controlar el registro de las personas naturales que

ejercen la profesión de avaluadores teniendo la vigilancia sobre las personas

jurídicas (lonjas) que acreditan a dichas personas.

2.1.1.7. Resolución 22639 de 2000 de la superintendencia de industria y

comercio. Atendiendo las disposiciones contenidas en las normativas

mencionadas, la Superintendencia de Industria y Comercio expidió esta

Resolución en donde informa las diferentes especialidades que conforman el

registro nacional de avaluadores, de las 14 clasificaciones 6 corresponden a

materia inmobiliaria, que según el artículo 5 son:

“- Inmuebles urbanos: Casas, apartamentos, edificios, oficinas, locales comerciales, terrenos y bodegas situados total o parcialmente en áreas urbanas. Para determinar si el inmueble es rural o urbano se tendrá en cuenta la delimitación de las autoridades competentes.

- Inmuebles rurales: Terrenos rurales con o sin construcciones, como viviendas, edificios, establos, galpones, cercas, sistemas de riego, drenaje, vías, adecuación de suelos, pozos, cultivos, plantaciones, explotaciones agrícolas y demás infraestructura de explotación situados totalmente en áreas rurales.

- Edificaciones de conservación arquitectónica y monumentos históricos. - Inmuebles especiales: Incluye centros comerciales, hoteles, colegios, hospitales,

clínicas, avance de obras, estructuras especiales para proceso, puentes, túneles, acueductos y conducciones, presas, aeropuertos, muelles, y demás construcciones civiles de infraestructura similar. Incluye todos los inmuebles que no se clasifiquen dentro de los numerales anteriores.

- Activos financieros: acciones, futuros, opciones y títulos inmobiliarios, bonos, ADR cédulas hipotecarias y títulos valores y valores en general, seguros, cartera.

- Recursos naturales: Bienes ambientales, minas, yacimientos y explotaciones minerales.”10

9COLOMBIA. Ministerio de Desarrollo Económico. Decreto 422 de 2000, artículo 1. Por el cual se reglamenta parcialmente el artículo 50 de la Ley 546 de 1999 y los artículos 60, 61 y 62 de la Ley 550 de 1999.

19

Es así como esta normativa trata de manera más detallada los avalúos,

estableciendo el procedimiento para la inscripción de personas naturales y

jurídicas al registro nacional de avaluadores.

Sobre el registro se estableció un trámite, requisitos de inscripción, creación de

exámenes, sanciones que comprenden la exclusión y suspensión del registro,

sistemas de actualización del registro y requisitos documentales.

2.1.1.8. Sentencia C-1265-2000. Sobre las regulaciones de la Resolución 22639,

la Corte Constitucional se pronunció diciendo que lo relacionado con procesos y

oficios está reservado al legislador, puesto que ninguna autoridad administrativa

está autorizada para restringir el ejercicio de profesiones y oficios.

Textualmente la sentencia señala:

“….. la Superintendencia de Industria y Comercio, al reglamentar lo concerniente a la integración y actualización de la lista de peritos avaluadores, sólo podrá referirse a la parte operativa y administrativa de la misma; no podrá añadir requisitos o exigencias adicionales a las de la ley para ser inscrito, e inscribirá a todo aquel que, cumpliendo los requisitos legales, así lo solicite.”11

Aunque en protección de la constitución, esta sentencia limitó la regulación que se

intentaba tener a través de la Superintendencia sobre las personas que ejercen la

actividad de avaluadores.

La Corte actuó limitando a la Superintendencia de Industria y Comercio a llevar

simplemente un trámite de inscripción pero que no certifica idoneidad,

profesionalidad o respaldo alguno sobre las capacidades de la persona inscrita.

10

COLOMBIA. Superintendencia De Industria y Comercio. Resolución 22639 de 2000, artículo 5, Por la cual se reglamentan los artículos 50 de la Ley 546 de 1999; 60 y 61 de la Ley 550 de 1999 y el Decreto 422 de 2000. 11 COLOMBIA, Corte Constitucional. Sentencia C-1265-2000, exposición de motivos. Magistrado ponente: Fabio Morón Díaz.

20

2.1.1.9. Resolución 13314 de 2001 de la Superintendencia de Industria y

Comercio. En cumplimiento de la sentencia C-1265-2000 la Superintendencia

queda solo con la facultad de inscribir las personas al registro Nacional de

Avaluadores clasificándolos por especialidades, el carácter de público que le da

esta Resolución a la inscripción dejó abierta la puerta para que cualquier persona

sin conocimiento alguno sobre la materia pueda solicitar su inscripción.

En conclusión esta situación permite que personas sin conocimiento alguno sobre

determinadas materias puedan ser registradas como avaluadores en materias

donde no acreditan el conocimiento que dicen tener.

2.1.1.10. Resolución 620 de 2008 expedida por el Instituto Geográfico

Agustín Codazzi. Aunque se dijo que por medio de esta resolución se establece

un procedimiento para determinar el valor de los inmuebles objeto de procesos de

enajenación voluntaria y forzosa desarrollados por la Ley 388 de 1997, los

conceptos desarrollados por esta ley han sido utilizados para la elaboración de

avalúos que son utilizados en diferentes procesos administrativos, judiciales,

civiles, laborales, notariales, entre otros.

Sin duda alguna la Resolución 620 es la única que recopila y desarrolla de

manera precisa los procedimientos existentes para la elaboración de avalúos,

dando un soporte legal a las técnicas empleadas para la emisión de dictámenes,

clasificándolos en cuatro diferentes métodos valuatorios, los cuales se analizarán

más adelante:

Método de Comparación o de Mercado.

Método de Capitalización de Rentas o Ingresos.

Método de Costo de Reposición.

Método (Técnica) Residual.

Así como a través de este acto administrativo se le da un reconocimiento legal a

estos métodos, se requiere una documentación específica (La contenida en el

Art.13 del Dto. 1420 de 1998), se establecen unos pasos y características de

identificación, en donde obliga a tener en cuenta características del inmueble

como su forma física, estado legal, tipo de inmueble (Rural, urbano, régimen de

21

Propiedad Horizontal, Vivienda de Interés Social, entre otros), nombrando como

por medio de distintas fórmulas y estadísticas se brinda una herramienta para

sustentar el avalúo conforme al método utilizado, ya que aunque cada método

emplea una técnica o formula diferente hay constantes comunes que no varían

pues todos los inmuebles siempre van a tener un área, unos linderos, una

ubicación, un estado de conservación, entre otras muchas características propias

de ese tipo de bienes.

La norma incluso en su capítulo 6 establece una competencia para resolver las

impugnaciones que se presenten frente a la emisión del avalúo realizado por el

IGAC.

Si bien es cierto, la norma no se extiende en profundidad a mirar los aspectos

legales de los inmuebles, si es una gran herramienta para determinar qué tan

veraz es la información contenida en el dictamen, constituyéndose en la norma

garante en materia de inmuebles.

2.1.1.11. Ley 1673 del 19 de julio de 2013. Después de casi cinco años sin

expedición de normas tendientes a regular la materia de los avalúos inmobiliarios

el Congreso de la Republica emitió la presente ley, la cual se enfoca en tratar de

subsanar ese vacío normativo creado por la sentencia C-1265-2000 en lo

referente al control que se debe tener con respecto a las personas que ejercen la

actividad de avaluadores.

Aunque esta norma se enfoca de manera general a todos los que ejercen la

actividad de avaluadores claramente acoge a aquellos especializados en materia

inmobiliaria, es evidente que esta ley representa un cambio total en esta materia,

de manera específica los cambios más relevantes introducidos son los siguientes:

- Crea el Registro Abierto de Avaluadores (RAA) antes conocido como registro

nacional de avaluadores, implantando unos requisitos específicos para

solicitar la inscripción.

- Se establece que el RAA permite a los avaluadores ejercer su actividad en

todo el territorio nacional, aspecto que resulta importante para los

avaluadores de inmuebles toda vez que para dictar cierta clase de avalúos de

este tipo se requería que la persona estuviera inscrita en el lugar donde

estuviera ubicada el inmueble.

22

Aunque a esta norma actualmente se le están haciendo unos decretos

reglamentarios resulta interesante saber que alcance se la va a dar a dicha

disposición.

- Se establece un régimen de faltas, inhabilidades, impedimentos e

incompatibilidades para ejercer la actividad, hecho que resulta importante ya

que genera más seguridad sobre la persona encargada de emitir el avalúo.

De la misma se establece un código ético y de deberes que involucra al

avaluador con sus clientes.

- Un cambio importante es que el Ministerio de Comercio, Industria y Turismo

pasa a ejercer funciones de inspección, vigilancia y control específicamente

sobre las entidades reconocidas en el sector inmobiliario y sus respectivos

miembros, instando incluso a la Superintendencia de Industria para que

aplique las sanciones y procedimientos establecidos en dicha ley.

Sin duda alguna en materia de avaluadores inmobiliarios la norma es

bastante rígida y busca que aquellos que ejercen esta actividad estén mucho

más preparados para emitir dictámenes.

Claramente esta ley representa un cambio importante en la historia de los avalúos

en Colombia, pero algunas de sus disposiciones se enfocan exclusivamente en la

persona que emite el avalúo y NO al dictamen, restándole importancia al dictamen

y el procedimiento surtido para realizarlo.

2.2. DIFERENCIA ENTRE CLASE DE AVALÚO Y METODO VALUATORIO

No siempre el método empleado para determinar el valor de un inmueble se

refiere a la clase del avalúo, se debe tener en cuenta que el método valuatorio es

diferente a la clase de avalúo.

METODOVALUATORIO: Entiéndase por método valuatorio aquel enunciado

y enlistado dentro de la Resolución 620 del Agustín Codazzi, siendo las

técnicas utilizadas para determinar el valor del inmueble.

CLASE DE AVALÚO: Aunque NO existe una ley que enliste de forma

ordenada las clases de avalúos, debe entenderse que de conformidad con la

norma que sustenta la creación o diferenciación de un avalúo con otro, se

permite hablar de diferentes tipos de avalúos inmobiliarios.

23

Las diferencias entre los tipos de dictamosexistentes como por ejemplo los

médicos, automotores, forenses, de mercados, entre otros se puede dar por el

objeto que estudian.En materia de avalúos inmobiliarios existen diferentes tipos a

pesar de que se parte de un mismo bien, esto obedece a una creación legal

derivada tanto de las características especiales de ese inmueble, de las entidades

que emiten el dictamen como de los intereses estatales o particulares.

2.3 CLASES DE AVALÚOS INMOBILIARIOS

Es importante conocer las clases de avalúos y sus usos, este es un aspecto

determinante para establecer si el dictamen aportado está verdaderamente

llamado a ser parte del proceso al cual se vincula.

Son clases de avalúos inmobiliarios los siguientes:

2.3.1. Avalúo comercial. Este tipo de avalúos, constituyen el género con relación

a las demás clases que se van a mencionar, pues son una derivación del avalúo

comercial, a pesar de que la Resolución 620 de 2008 dice que los métodos allí

descritos son utilizados para determinar el precio de los inmuebles ordenados por

la Ley 388 (administrativos), estos lo que determinan es el valor comercial, e

incluso son utilizados para emitir las diferentes clases de avalúos existentes.

A pesar de que exista una clasificación de avalúos inmobiliarios, hay que recordar

que estos en el fondo lo que buscan es determinar el precio de un bien, y que la

variación está ligada a los fines con los que se haga ese avaluó y de las partes

interesadas en él.

Múltiples leyes incluso con anterioridad a la Ley 9 del 89 hacen uso de esta clase

de avalúos, jamás se incluyó una definición sobre lo que se debía entender por

avalúo comercial. De una forma más aproximada como se mostró anteriormente el

decreto 1420 de 1998 con relación al valor comercial dijo lo siguiente:

24

“Se entiende por valor comercial de un inmueble el precio más favorable por el cual

éste se transaría en un mercado donde el comprador y el vendedor actuarían

libremente, con el conocimiento de las condiciones físicas y jurídicas que afectan el

bien.”12

A pesar que no menciona lo que es “el avalúo comercial” si define lo que busca “el

valor comercial”, formando así un sustento y precedente legal de lo que es esta

clase de avalúo.

Fueron los comerciantes, los que empezaron a establecer que hacia un inmueble

más costoso que otro, con el transcurso del tiempo en especial en Colombia, las

entidades bancarias empezaron a ser pioneras en ver en este tipo de dictámenes

una herramienta para garantizar las distintas actividades que realizan hasta el día

de hoy, es gracias a esto que al avaluó comercial se le conoce como el que

determina el valor de un inmueble en el mercado actual a través de la ley de la

oferta y la demanda, como consecuencia las regulaciones internas de diferentes

entidades privadas o públicas que los solicitan estiman como fecha de vigencia un

periodo que no supere los 12 meses pues se entiende que después de un año las

condiciones que afectan el precio pueden cambiar generando una depreciación o

crecimiento en el valor.

Este tipo de avalúos pueden ser realizados por cualquier persona natural o

agremiación especializada que cuente con su registro vigente y además tenga los

conocimientos respectivos, no hay restricción en cuanto a esta parte, ni tampoco

lo hay para quienes los solicitan ya que puede ser cualquier tercero, que incluso

carezca de algún tipo de vinculación o interés con el predio.

2.3.2. Avalúo catastral. Es el que refleja el valor de los inmuebles, dicha

apreciación se basa en diferentes análisis investigativos sobre datos estadísticas

del mercado, aparte de esto el avalúo catastral toma como base los dictámenes

que se han hecho con anterioridad del bien, a esto se le conoce como

actualización catastral, herramienta que mantiene reajustada la información de

cada predio en sus aspectos físicos, jurídicos de afectación por obras públicas y

demás variantes que pueden generar la depreciación o alza en su valor.

12

COLOMBIA. Ministerio De Desarrollo Económico, Decreto 1420 de 1998, articulo 2, Por el cual se reglamentan parcialmente el artículo 37 de la Ley 9a. de 1989, el artículo 27 del Decreto-ley 2150 de 1995, los artículos 56, 61, 62, 67, 75, 76, 77, 80, 82, 84 y 87 de la Ley 388 de 1997 y, el artículo 11 del Decreto-ley 151 de 1998, que hacen referencia al tema de avalúos.

25

El avalúo Catastral comparte características similares a otras clases como el

análisis del terreno, la construcción e incluso la utilización de metodologías

establecidas por el IGAC , pero se diferencia de otros en que es realizado por

entidades públicas, muestra un porcentaje del verdadero valor comercial y

principalmente es una base que sirve para determinar el valor del impuesto

predial.

El impuesto predial es un pago que se hace a favor de la entidad territorial en

donde se encuentra ubicado el inmueble, y es una obligación que está en cabeza

del propietario. A diferencia del avalúo Catastral que NO tiene ningún tope para

establecer el incremento del bien el impuesto “No puede exceder el doble del

monto liquidado por el mismo concepto en el año inmediatamente anterior” a

excepción de los siguientes casos, de conformidad con la Ley 44 de 1990 que fue

la norma que creo el “impuesto predial Unificado”:

Cuando en un lote no construido se realice algún tipo de edificación.

Inmuebles calificados como urbanizados, no urbanizados y no edificados.

Cuando en Catastro es incorporado por primera vez el inmueble.

Como se mencionó las clases de avalúos en materia inmobiliaria se dan porque

existe una norma que los crea o definen individualmente, en el caso del avalúo

catastral la Resolución 2555 del 28 de septiembre de 1998 que consignó la

respectiva definición ya explicada.13

La razón de porque el avalúo catastral comprende solo una porción de lo arrojado

en un avalúo comercial,es porque así lo determino la Ley 223 del 20 de diciembre

de 1995 por la cual se expidió una regulación relacionada al tema tributario y

disposiciones varias del artículo 69, en resumen dijo lo siguiente sobre la

determinación del avalúo catastral: Para predios ubicados en zona rural el avalúo

Catastral comprende un porcentaje entre el 0% y el 100 % del avalúo comercial

mientras para predios urbanos el avalúo Catastral comprende un porcentaje entre

el 40% y el 100 % del avalúo comercial.

13

COLOMBIA. Instituto Geográfico Agustín Codazzi. Resolución 2555 de 1998, Artículo 6. “Avalúo Catastral: Sin perjuicio de lo establecido en los artículos 61, 90, 94 d, 101, 102, 114 y 118 de esta resolución, el avalúo catastral consiste en la determinación del valor de los predios, obtenido mediante investigación y análisis estadístico del mercado inmobiliario. El avalúo catastral de cada predio se determinará por la adición de los avalúos parciales practicados independientemente para los terrenos y para las edificaciones en él comprendidos.”

26

Por ejemplo:

Para un inmueble rural se tiene que su valor según el avalúo comercial es de

$100.000.000, razón por la cual el valor por avaluó catastral puede estar entre

$ 0 hasta los $100.000.000 (porcentaje entre el 0 y el 100 % del avalúo comercial).

Para un inmueble urbano se tiene que sí su valor según el avalúo comercial es

de $200.000.000, el valor por avaluó catastral puede estar entre $ 80.000.000

hasta los $200.000.0000 (porcentaje entre el 40% y el 100 % del avalúo

comercial).

2.3.3. El avalúo administrativo. Con la creación de los procesos de enajenación

administrativa y judicial derivados de la Ley 9 de 1989 y Ley 388 de 1997, surgió el

concepto de Avalúo Administrativo el cual a pesar de que no exista un artículo que

lo defina textualmente, las diferentes disposiciones en especial las de la Ley 9

resaltan ser características especiales y diferenciales de otro tipo de avalúo, las

cuales son:

Son los ordenados por las entidades oficiales y entidades territoriales.

En principio son los que realizan y emiten exclusivamente las entidades

públicas en especial el IGAC, aunque como se verá a continuación también

son avalúos administrativos aquellos que se emiten por cualquier otro particular

(persona natural o jurídica) a solicitud de las entidades públicas que

frecuentemente son utilizados para adelantar actuaciones administrativas.

La Ley 9 en su artículo 27 menciono que este tipo de avalúos debía realizarse principalmente por el IGAC o por la entidad que cumpla sus funciones, definición complementada mediante el Decreto 2150 de 1995 que en su

artículo también 27 señalo:

“Artículo 27: Avalúo de bienes inmuebles. Los avalúos de bienes inmuebles que

deban realizar las entidades públicas o que se realicen en actuaciones

administrativas, podrán ser adelantados por el Instituto Geográfico Agustín

Codazzi o por cualquier persona natural o jurídica de carácter privado, que se

encuentre registrada y autorizada por la Lonja de Propiedad Raíz del lugar donde

esté ubicado el bien para adelantar dichos avalúos. Parágrafo.- Si la entidad

27

pública escoge la opción privada, corresponderá a la Lonja determinar, en cada

caso, la persona natural o jurídica que adelante el avalúo de bienes inmuebles.”14

Este disposición amplia la capacidad para emitir este tipo de avalúos tanto a

personas jurídicas como naturales, pero con la condición de que esa persona

se encuentre registrada y autorizada por la Lonja de donde está ubicado el

inmueble a examinar, situación que fue demanda porque se consideró que

vulneraba los derechos a la igualdad, libre ejercicio de la profesión y libre

asociación.

La Corte Constitucional mediante sentencia C-492 del 26 de septiembre de

1996 declaro exequible la disposición argumentando que la norma lo que

pretendía era darle oportunidad a entidades diferentes al IGAC para emitir

estos avalúos de forma más rápida, permitiendo a si el cumplimiento de los

principios de eficiencia, celeridad y economía que deben tener las entidades

públicas al momento de actuar, también se buscaba con esta norma agilizar los

trámites relacionados con procesos expropiatorios, pero en ultimas es la

entidad la que decide si es el IGAC o un privado el que emite el dictamen. 15

2.3.4. El avalúo judicial. Este tipo de avalúos, son los que aparecen dentro de un

proceso judicial, y se dan cuando el Juez ordena la venta de un bien cuando este

ha servido como garantía de pago, generalmente lo que se quiere en estos

procesos es que con la venta del inmueble sea cancele la deuda, el remate que se

efectúa sobre inmuebles está relacionado a diferentes tipos de procesos judiciales

que no muchas veces tienen que ver con la relación deudor – acreedor.

En el avalúo judicial se evidencia una falta de realismo y certeza sobre el correcto

valor del inmueble objeto de remate, pues el mecanismo que utiliza el juzgado

para determinar el valor de los bienes no contiene los elementos básicos que debe

tener un dictamen valuatorio e incluso ni siquiera es realizado por avaluador

especializado, el procedimiento que sigue el Juez se limita simplemente a revisar

el valor del avalúo catastral al cual le incrementa un 50%, esto con el fin de

aproximar el valor catastral al comercial como se mostró el valor catastral es una

14

COLOMBIA. Presidencia de La Republica. Decreto 2150 de 1995, articulo 27. Por el cual se suprimen y reforman regulaciones, procedimientos o trámites innecesarios existentes en la Administración Pública. 15

COLOMBIA. Consejo De Estado. Concepto No. 806 del 22 de abril de 1996 “el decreto ley 2150 de 1995 estableció entonces la posibilidad de que los avalúos se realicen por el Instituto o por particulares que hagan parte de la lonja, eliminando la exclusividad estatal que preveía la ley 9ª de 1989”.

28

parte del comercial, pero este ejercicio aunque practico no llega ni siquiera a un

acercamiento aproximado sobre el verdadero valor.

Avaluó Catastral / 2 = (50% + Avaluó Catastral) = Avalúo Judicial

($80.000.000) =($40.000.000 +$80.000.000) = $120.000.000

Ese procedimiento fue establecido por el artículo cincuenta y dos de ley 794 de

2003 y aunque esta ley fue derogada por el Código General del Proceso (C.G.P)

(Ley 1564 de 2012 su artículo 444 numeral 4) se sigue manteniendo vigente esa

forma de determinar el valor del bien, claro está que también se establece un

procedimiento el cual permite que las partes puedan por cuenta propia aportar un

avaluó comercial que sea emitido por un verdadero avaluador, en estos casos en

donde como las partes ya se encuentran enfrentadas en un litigio no confían en

los avalúos aportados , ni en el emitido por el Juez razón, acuden a los auxiliares

de la justicia quienes se les considera más imparciales toda vez que su función se

limita a emitir el dictamen incluso sin conocer las partes o el tipo de proceso.

Los dictámenes emitidos por auxiliares de la justicia son controlados por el

Consejo Superior de la Judicatura y considerados igualmente como avalúos

judiciales pues quienes los emiten actúan de conformidad con el Acuerdo número

1518 de 2002 (Por medio del cual se establece el régimen y los honorarios de los

auxiliares de la justicia) en cumplimiento de una orden emitida por el Juez, cuando

cumplidos los plazos para aportar el avalúo y las partes interesadas no lo hubieren

hecho o solicitado el apoyo del auxiliar de la justicia, la determinación del valor

será la que diga el Juez, aunque sobre esa decisión pueden presentarse los

recursos que tengan cabida.

2.3.5. El autoavalúo. En la Ley 44 de 1990 vista anteriormente en el tema del

Avalúo Catastral, sus artículos 13, 14 y 15 se refieren al autoavalúo como una

complementación al Avalúo Catastral el cual sirve para determinar el valor que

debe cancelar un predio por concepto de Impuesto Predial, al momento de

implementar este pago habían muchos municipios en donde las entidades

territoriales no tenían ni siquiera los funcionarios para hacer control sobre los

predios que existían, razón por la cual se creó la figura del autoavalúo como una

alternativa para que los propietarios de inmuebles en los municipios pudieran

realizar este pago.

29

Se determinó un procedimiento en el cual anualmente los propietarios debían

cancelar a la entidad territorial el impuesto predial, para los bienes ubicados en

área urbana seria el valor arrojado de multiplicar el número de metros cuadrados

de área y de construcción del bien por el precio del metro cuadro que fije la

autoridad catastral en razón de los sectores y estratos del municipio. Para el caso

de los predios rurales el cálculo se hace con el precio mínimo por hectárea o las

unidades de medida establecida por la autoridad Catastral, teniendo en cuenta el

tipo de siembra y producción agrícola.

Este método consideró que el autoavalúo no podía ser presentado con un valor

inferior al aportado en el año anterior, desconociendo que el valor de la tierra no

siempre incrementa sino que igualmente se deprecia. Para la determinación del

Impuesto Predial se dijo que el valor correspondía al de incrementar en un 25% el

valor arrojado por el autoavalúo.

Adicional a este concepto, al autoavalúo se le define como el precio que estipula

un particular sin conocimientos específicos basado en consideraciones personales

sobre un bien con el fin de iniciar una negociación, esta valoración no tiene en

cuenta aspectos de oferta y demanda.

30

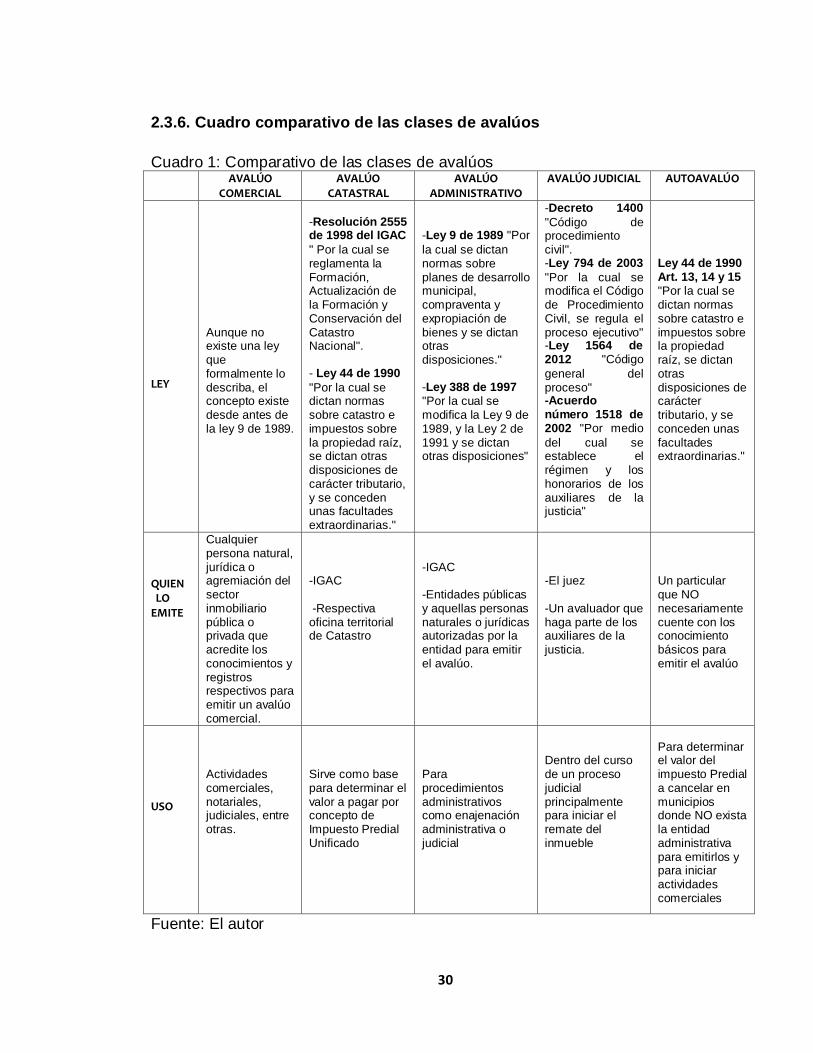

2.3.6. Cuadro comparativo de las clases de avalúos

Cuadro 1: Comparativo de las clases de avalúos

AVALÚO COMERCIAL

AVALÚO CATASTRAL

AVALÚO ADMINISTRATIVO

AVALÚO JUDICIAL AUTOAVALÚO

LEY

Aunque no existe una ley que formalmente lo describa, el concepto existe desde antes de la ley 9 de 1989.

-Resolución 2555 de 1998 del IGAC

" Por la cual se reglamenta la Formación, Actualización de la Formación y Conservación del Catastro Nacional". - Ley 44 de 1990

"Por la cual se dictan normas sobre catastro e impuestos sobre la propiedad raíz, se dictan otras disposiciones de carácter tributario, y se conceden unas facultades extraordinarias."

-Ley 9 de 1989 "Por

la cual se dictan normas sobre planes de desarrollo municipal, compraventa y expropiación de bienes y se dictan otras disposiciones." -Ley 388 de 1997 "Por la cual se modifica la Ley 9 de 1989, y la Ley 2 de 1991 y se dictan otras disposiciones"

-Decreto 1400

"Código de procedimiento civil". -Ley 794 de 2003

"Por la cual se modifica el Código de Procedimiento Civil, se regula el proceso ejecutivo" -Ley 1564 de 2012 "Código

general del proceso" -Acuerdo número 1518 de 2002 "Por medio

del cual se establece el régimen y los honorarios de los auxiliares de la justicia"

Ley 44 de 1990 Art. 13, 14 y 15 "Por la cual se dictan normas sobre catastro e impuestos sobre la propiedad raíz, se dictan otras disposiciones de carácter tributario, y se conceden unas facultades extraordinarias."

QUIEN LO EMITE

Cualquier persona natural, jurídica o agremiación del sector inmobiliario pública o privada que acredite los conocimientos y registros respectivos para emitir un avalúo comercial.

-IGAC -Respectiva oficina territorial de Catastro

-IGAC -Entidades públicas y aquellas personas naturales o jurídicas autorizadas por la entidad para emitir el avalúo.

-El juez -Un avaluador que haga parte de los auxiliares de la justicia.

Un particular que NO necesariamente cuente con los conocimiento básicos para emitir el avalúo

USO

Actividades comerciales, notariales, judiciales, entre otras.

Sirve como base para determinar el valor a pagar por concepto de Impuesto Predial Unificado

Para procedimientos administrativos como enajenación administrativa o judicial

Dentro del curso de un proceso judicial principalmente para iniciar el remate del inmueble

Para determinar el valor del impuesto Predial a cancelar en municipios donde NO exista la entidad administrativa para emitirlos y para iniciar actividades comerciales

Fuente: El autor

31

2.4. LOS MÉTODOS VALUATORIOS

Como parte indispensable del avalúo inmobiliario es importante hacer alusión a los

métodos valuatorios, si bien es cierto el estudio y análisis de las metodologías son

propios de los avaluadores, para el abogado es de gran ayuda conocer y

determinar qué herramientas se utilizaron para emitir el dictamen.

Puede que el abogado no conozca a fondo los aspectos técnicos que encierran las

metodologías, pero necesita poder determinar aquellos aspectos básicos le

permitirán establecer si el dictamen está o no ajustado a la ley, hecho que puede

ser determinante al momento de tomar cualquier decisión dentro de un proceso,

judicial, comercial, administrativo o Notarial.

Por eso a continuación se analizaran los métodos enlistados dentro de la

Resolución 620 del Agustín Codazzi que gozan de un reconocimiento normativo,

constituyendo así un punto de partida para alegar la posible improcedencia de un

avaluó por no goza estar en la ley.

Para el profesional del derecho la información que se da a continuación le

permitirá, sin conocimientos técnicos, reconocer y diferenciar un método respecto

al otro.

2.4.1. Método de comparación o de mercado. Este método es de los más

conocidos y utilizados, el artículo primero de la resolución 620 se le definió así:

“Artículo 1º.- Método de comparación o de mercado. Es la técnica valuatoria que busca establecer el valor comercial del bien, a partir del estudio de las ofertas o transacciones recientes, de bienes semejantes y comparables al del objeto de avalúo. Tales ofertas o transacciones deberán ser clasificadas, analizadas e interpretadas

para llegar a la estimación del valor comercial.”(Resalte no incluido en texto original)16

En los diferentes procesos en donde son aportados los dictámenes que aplican

este método, el avaluador se limita a dar un precio y en un artículo que no supera

los dos renglones explica el método utilizado diciendo es el de “comparación o de

mercado”, hecho que le resta credibilidad a la información contenida en el

documento porque no se dice qué elementos se revisaron para hacer las

comparaciones.

16 COLOMBIA. Instituto Geográfico Agustín Codazzi. Resolución 620 de 2008, Articulo 1, Por la cual se establecen los procedimientos para los avalúos ordenados dentro del marco de la Ley 388 de 1997.

32

Para verificar si la labor del avaluador fue hecha de manera correcta es necesario

que con el dictamen se solicite el adjunto del estudio realizado, el cual como

mínimo para cumplir la disposición citada debe contener “clasificación y análisis

de los bienes comparados”, que se hace a través de las llamadas tablas de

homogenización.

La tabla que contiene de manera detallada los aspectos tenidos en cuenta al

momento en que se realizó la comparación, la misma resolución intenta explicar

cómo debe aplicarse el método determinando unos mínimos de información de los

bienes a comparar.

Número de inmueble comparado: Se debe mencionar la dirección exacta del

inmueble y asignarle un número dentro de la tabla.

Área del lote: Teniendo en cuenta los linderos señalados dentro de los títulos

según la última Escritura o certificado de tradición y libertad.

Área Construida: Se refiere a la construcción que haya dentro del área neta, sin

importar el tipo de construcción siempre se le debe asignar un valor.

Ubicación del predio: Este aspecto se refiere al aspecto socioeconómico en

donde está ubicado el predio, se debe tener en cuenta la normatividad POT o

UPZ* en el caso de Bogotá que regula la zona, de acuerdo a esto se debe

clasificar si la zona es residencial, comercial, dotacional, entre otras.

Valor del metro Cuadrado Construido: Desde un punto de vista habitable, como

se dijo se debe asignarle un valor alto o bajo a la construcción

independientemente de su condición, pero claro está que el habitable va a valer

mucho más.

Valor del metro Cuadrado libre: Aquel que no se ha construido.

Forma del lote: De acuerdo a la resolución 620 la forma geométrica del lote

influye en el precio del bien.

(*)