Declarantes y operadores de comercio exterior, la ... PDF/comite... · • Obligación de obtener y...

61

Declarantes y operadores de comercio exterior, la obligación aduanera y las sanciones

Transcript of Declarantes y operadores de comercio exterior, la ... PDF/comite... · • Obligación de obtener y...

Declarantes y operadores de comercio exterior,

la obligación aduanera y las sanciones

PRINCIPIOS

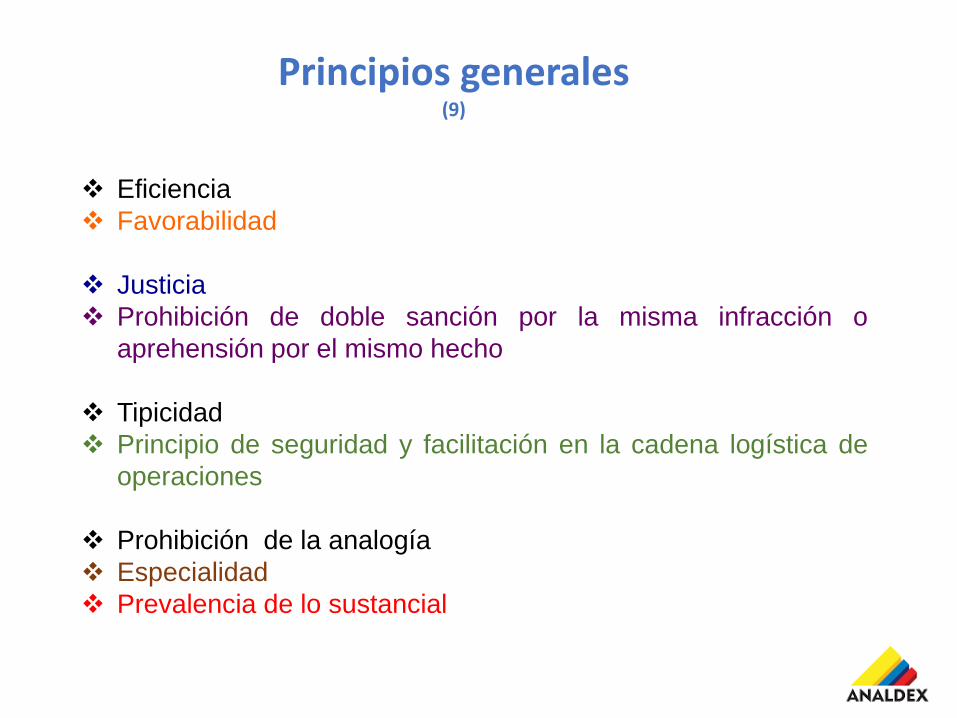

Principios generales (9)

Eficiencia

Favorabilidad

Justicia

Prohibición de doble sanción por la misma infracción o

aprehensión por el mismo hecho

Tipicidad

Principio de seguridad y facilitación en la cadena logística de

operaciones

Prohibición de la analogía

Especialidad

Prevalencia de lo sustancial

GLOSARIO

Nacionalización Desaduanamiento

Inspección Aforo

Tributos aduaneros Derechos e impuestos

Mercancía diferente – análisis integral

Destinos aduaneros

Declarante – Operador de comercio exterior

Gestión del riesgo

Garantías

GARANTIAS

Globales, vigencia mínima de 24 meses

Especificas por la existencia de la obligación y 6 meses mas

Disminución:

75% para la primera renovación;

50% la segunda renovación;

25% la tercera y subsiguientes

La disminución aplica cuando el declarante o el operador de comercio exterior no presente antecedentes durante 36 meses

La renovación de las garantías deberá realizarse 2 meses antes de su vencimiento

Resoluciones Anticipadas

Resoluciones Anticipadas

Clasificación Arancelaria

Criterios de Valoración aduanera

Origen de acuerdo con los Acuerdos

La aplicación de devoluciones, suspensiones u otras exoneraciones de derechos de aduana

Aplicación de cuota dentro del contingente

Marcado de país de origen

Sistema de gestión del riesgo

• OBJETIVO: Prevenir, combatir y garantizar el cumplimiento de la obligación aduanera

• ELEMENTOS: (i) Las personas que intervienen en la cadena logística de comercio; (ii) las características de la operación, (iii) el estado de las obligaciones de pago (iii) incumplimiento de obligaciones y evasión del pago de los derechos e impuestos (iv) solvencia económica

SISTEMA DE GESTION DEL

RIESGO

Riesgo bajo, medio o alto

Concepto favorable o desfavorable

• Operaciones

• Sujetos

• (i) Examinar mercancías; (ii) tomar muestras; (iii)

verificar datos de las declaraciones y existencia y autenticidad de los documentos soporte; (iv) revisar la contabilidad y registro de los operadores (v) inspección de medios de transporte, mercancías y equipajes.

POTESTAD ADUANERA

Control previo, simultáneo y posterior

Medidas cautelares y facultades

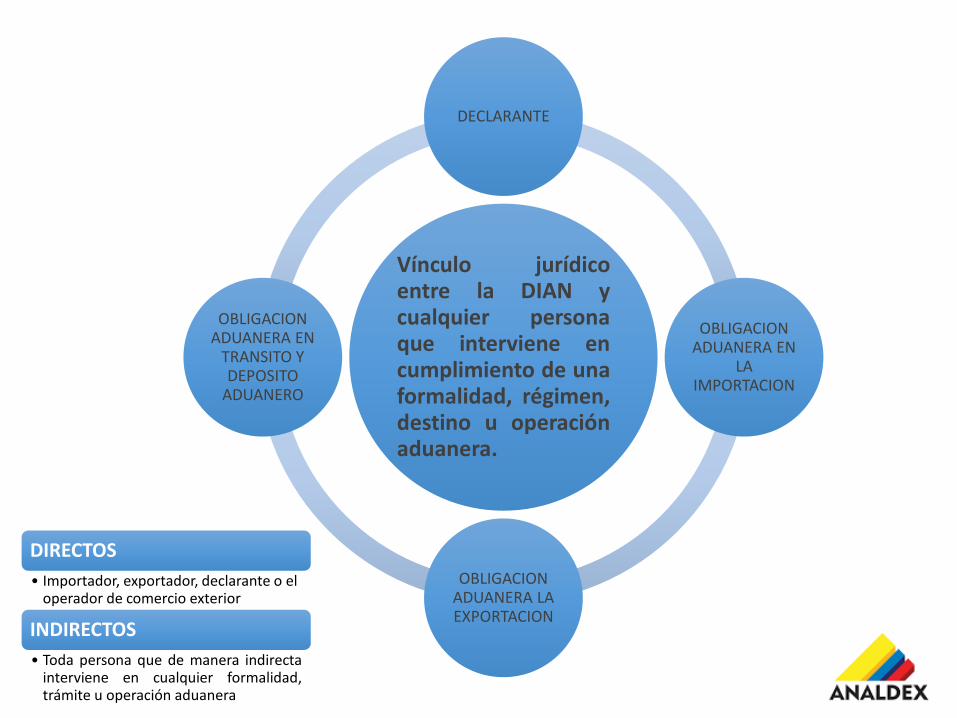

La obligación aduanera

Vínculo jurídico entre la DIAN y cualquier persona que interviene en cumplimiento de una formalidad, régimen, destino u operación aduanera.

DECLARANTE

OBLIGACION ADUANERA EN

LA IMPORTACION

OBLIGACION ADUANERA LA EXPORTACION

OBLIGACION ADUANERA EN

TRANSITO Y DEPOSITO

ADUANERO

DIRECTOS

• Importador, exportador, declarante o el operador de comercio exterior

INDIRECTOS

• Toda persona que de manera indirecta interviene en cualquier formalidad, trámite u operación aduanera

Obligación aduanera en la Importación

Obligación aduanera en la Exportación

Obligación aduanera en el Tránsito

Comprende: • Suministro de información y/o

documentación anticipada; • Formalidades aduaneras y

requisitos al arribo de las mercancías;

• Presentación declaración aduanera;

• Pago de derechos e impuestos causados por la importación;

• Pago de intereses, valor del rescate y sanciones;

• Obligación de obtener y conservar documentos soporte

Obligación aduanera en la Importación

Obligación aduanera en la Exportación

Obligación aduanera en el Tránsito

Comprende: • Suministro de información y/o

documentación anticipada; • Formalidades aduaneras y

requisitos al arribo de las mercancías;

• Presentación declaración aduanera;

• Pago de derechos e impuestos causados por la importación;

• Pago de intereses, valor del rescate y sanciones;

• Obligación de obtener y conservar documentos soporte

Obligación aduanera del Importador, exportador o Declarante (art. 42 - 17)

Comprende: • Suministro de

información y/o documentación anticipada;

• Formalidades aduaneras y requisitos al arribo de las mercancías;

• Presentación

declaración aduanera; • Pago de derechos e

impuestos causados por la importación;

• Pago de intereses, valor

del rescate y sanciones; • Obligación de obtener y

conservar documentos soporte

• Presentación de la

solicitud de autorización de embarque;

• Ingreso a zona primaria; • Embarque;

• Formalización del régimen de exportación;

• Pago de sanciones; • Obligación de obtener y

conservar documentos soporte.

• No existe obligación de pago de derechos e impuestos a la exportación, salvo cuando

existan disposiciones especiales

• Presentación de la declaración aduanera;

• Ejecución de la operación;

• del régimen;

Finalización • Obligación de obtener y

conservar los documentos soporte.

Formas de pago de los derechos e impuestos

Declarante que tenga la calidad de OEA Incumplimiento: Perdida del OEA por 1 año

Declarantes de confianza calificados por la DIAN

Constitución garantía equivalente al 5% del valor FOB de las importaciones realizadas durante los 12meses anteriores

Incumplimiento: perdida de la calificación y la sanción correspondiente (20 UVT por cada dia de retardo; si el pago se realiza despues de un (1) mes la sanción será de mil (1.000) UVT

Operador postal oficial y los operadores de envíos de entrega rápida o mensajería expresa Pago quincenal, tres (3) dias después de cada quincena

Pago Consolidado

Derechos de Aduana e impuestos a la importación Para el régimen de importación para el consumo de BK, partes y

accesorios

En el régimen de importación de mercancías alquiladas o con contrato de Leasing

Derechos de aduana Regimen de admisión temporal para reexportación en el

mismo estado

(*) Extinción de la obligación incluye la destrucción y la

desnaturalización

Pago Diferido

Usuarios y/o Declarantes de Confianza

. • Exportador Autorizado

• OEA Se autorizan

• Importador

• Exportador

• Operador de Comercio

Se califican (de confianza)

.

• Declaraciones de Origen en Factura

Exportador Autorizado

TRATAMIENTOS ESPECIALES DEL OEA (9)

NO constituir garantías

Someter la mercancía al

régimen de depósito aduanero una vez finalizado

el régimen de tránsito

Realizar labores de consolidación o

desconsolidación de carga o agenciamiento aduanero por

parte de los depósitos

Realizar labores de consolidación o

desconsolidación de carga o depósito de mercancías por

parte de las agencias de aduana

Reducir al 50% el valor del rescate de mercancías

Realizar

desaduanamiento de mercancías en la importación

en las instalaciones del declarante

Presentar solicitud de

autorización de embarque en el lugar de

embarque

No presentar declaración

aduanera anticipada

Reembarcar mercancías que al momento de la

intervención de la autoridad aduanera resulten ser

diferentes y que llegaron por envío del proveedor

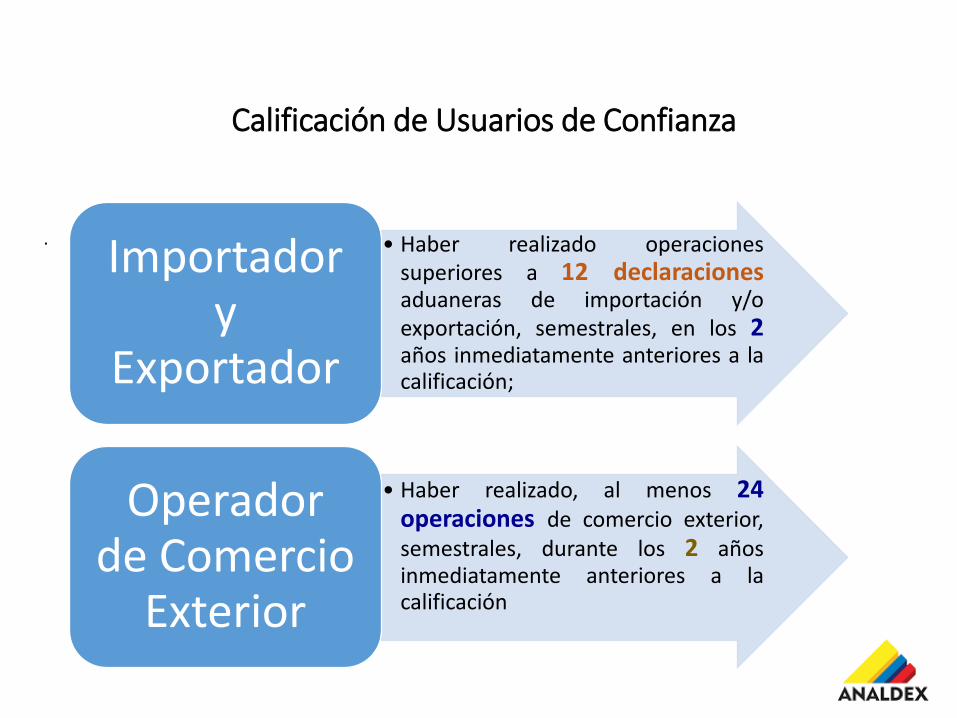

. • Haber realizado operaciones superiores a 12 declaraciones aduaneras de importación y/o exportación, semestrales, en los 2 años inmediatamente anteriores a la calificación;

Importador y

Exportador

• Haber realizado, al menos 24 operaciones de comercio exterior, semestrales, durante los 2 años inmediatamente anteriores a la calificación

Operador de Comercio

Exterior

Calificación de Usuarios de Confianza

BENEFICIOS USUARIOS DE CONFIANZA (11)

Efectuar el pago

consolidado

Constituir una sola

garantía global, incrementada en un 20% por cada registro - utilizar

pagare para garantizar sus obligaciones

Ampliar el cupo para exportar muestras sin

valor comercial

Declarar el régimen de transito sin

restricciones

Utilizar el desaduanamiento

abreviado

Realizar el pago diferidos

Reducir las garantías para respaldar el cumplimiento de

obligaciones

En la exportación

realizar el aforo en las instalaciones del

exportador

Efectuar el traslado por parte del

transportador en el modo aéreo de la carga a las mismas bodegas

del él

La perdida de la calificación se comunica

Recurso de reposición

Los importadores y exportadores podrán consultar las razones de la negativa

Podrán aportar argumentos y pruebas

Calificación de Usuarios de Confianza

Obligaciones generales de los Operadores de Comercio Exterior

art.50 (18)

• Desarrollo del objeto social principal

• Desarrollo de actividades con resolución de la DIAN

• Utilizar código asignado

• Mantener los requisitos exigidos para la autorización

• Suministrar hojas de vida de representante legal, socios y miembros de junta directiva

• Informar sobre cambios de representante legal, socios y miembros de junta directiva

• Capacitar en asuntos aduaneros y de comercio exterior

• Proporcionar exhibir y entregar información dentro del plazo

• Utilizar los servicios informáticos respetando los protocolos

• Permitir y facilitar la práctica de las diligencias

• Reportar irregularidades relacionadas con evasión, contrabando, infracciones aduaneras, tributarias y cambiarias

• Mantener en condiciones adecuadas la infraestructura física, administrativa e informática

• Garantizar las actualizaciones tecnológicas

• Entregar la información suministrada en actuación de contingencia

• Cumplir con los mecanismos sobre lavado de activos

PERDIDA DE LA AUTORIZACION O HABILITACION (8)

Por la cancelación dentro de un

proceso sancionatorio

Por terminación voluntaria o

renuncia

Por disolución o liquidación

Por decisión de autoridad

competente

Por no mantener durante la vigencia de la autorización cualquiera de los

requisitos generales o especiales

Por no constituir o renovar la garantía

Por no desarrollar durante dos (2)

años consecutivos el objeto social

Por no realizar operaciones de importación en

virtud de la autorización como

usuario de los regímenes de

perfeccionamiento durante un (1) año

Obligaciones generales de los OCE y demas personas que se dediquen a

actividades de comercio exterior sobre el control del lavado de

activos y financiacióndel terrorismo

MECANISMOS DE CONTROL

DEFINIR UNA METODOLOGIA EN MATERIA DE IDENTIFICACION,

MEDICION, CONTROL Y MONITOREO

ELABORAR UN DIAGNOSTICO, ESTABLECIENDO LOS FACORES DE RIESGO, FRENTE A LAS CONTRAPARTES,

PRODUCTOS, CANALES DE DISTRIBUCION Y LAS AREAS GEOGRAFICAS

REPORTAR A LA UIAF LA INFORMACION ESTABLECIDA POR LA DIAN

IMPLEMENTAR MECANISMOS PARA LA DIVULGACION, CAPACITACION Y

AUTOEVALUACION DEL SISTEMA DE RIESGOS DE LAVADO DE ACTIVOS , FINANCIACION DEL

TERRORISMO Y DE PROLIFERACION DE ARMAS DE DESTRUCCION MASIVA

DEFINIR UNA ESTRUCTURA ORGANIZACIONAL QUE FIJE POLITICAS PARA LA EJECUCION Y CONTROL DE UN SISTEMA DE ADMINISTRACION DE RIESGOS Y LAVADO DE ACTIVOS ASI COMO EL PROCEDIMIENTO Y SANCION POR

SU INCUMPLIMIENTO

Agencias de aduana

Mandato aduanero

Es un contrato en virtud del cual el declarante faculta a una agencia de aduanas para que, en su

nombre y representación y por cuenta y riesgo del declarante, lleve a cabo unas formalidades aduaneras necesarias para el cumplimiento de un regimen aduanero.

Las agencias de aduana no podrán representar a una persona, natural o jurídica dentro de un proceso de fiscalización aduanera

Ámbito de responsabilidad

Cuando la agencia de aduanas elabore y firme la

declaración de valor, responderá por el lleno total de los datos exigidos en la misma, por la correcta determinación del valor en aduanas.

Destino aduanero

GRAN FORO: NUEVO ESTATUTO ADUANERO

Fuente: DIAN

Formas de declarar y clases de desaduanamiento

Normal

Simplificada

Simplificada especial

Consolidada para los regímenes de exportación

Formas de declarar

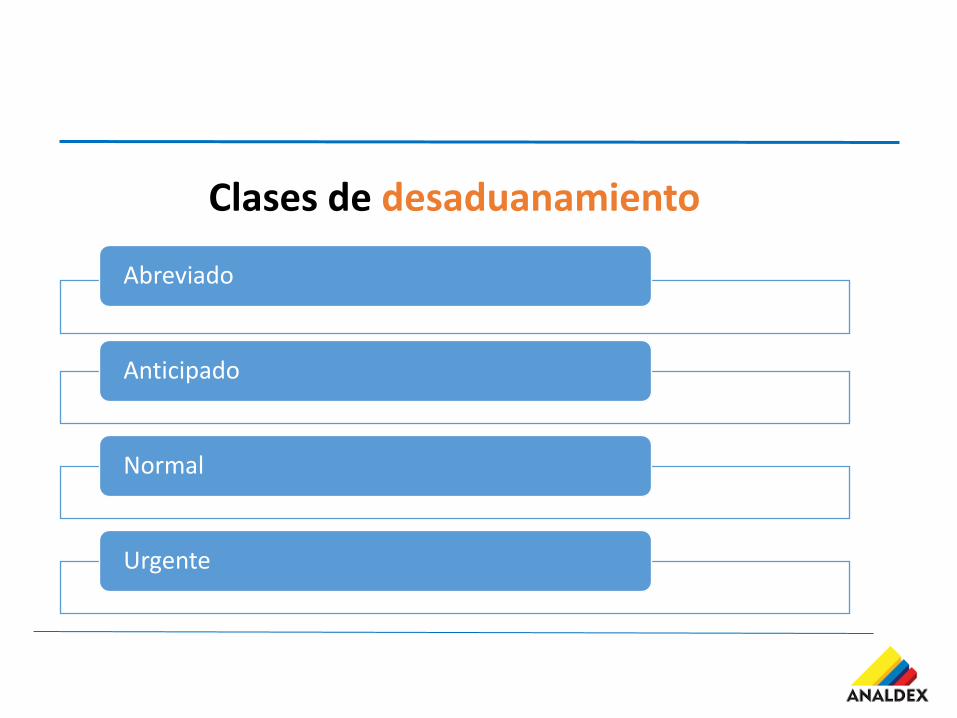

Abreviado

Anticipado

Normal

Urgente

Clases de desaduanamiento

Regímen de exportación de mercancías

• Formalidades aduaneras (desaduanamiento)

• Inspección simultanea

• Exportación por redes, ductos o tuberías • Operaciones aduaneras especiales de salida

- Reembarque

- PEX

- Sistemas especiales de importación exportación

- ALTEX

Regimen de depósito aduanero

• Públicos

• Privados

DEPOSITOS HABILITADOS

Operaciones permitidas: conservación, manipulación, empaque, reempaque, clasificación, limpieza, análisis de laboratorio, vigilancia, etiquetado, marcación, colocación de leyendas de información comercial, separación de bultos, preparación para la distribución y

mejoramiento de la presentación, siempre que la operación no modifique la naturaleza de la mercancía y no se

afecte la base gravable.

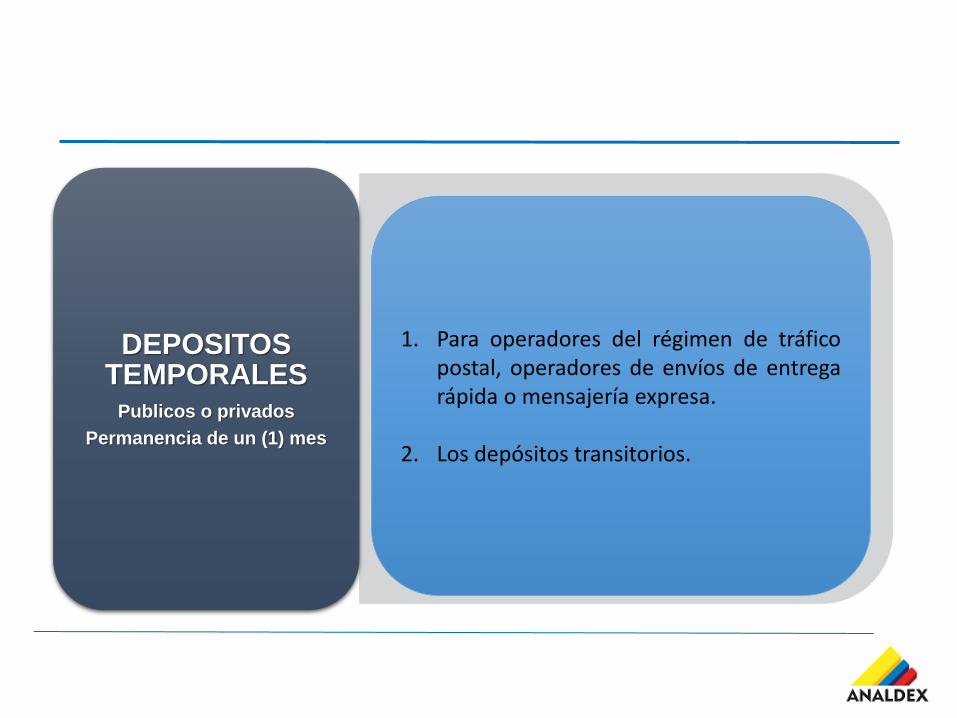

DEPOSITOS TEMPORALES

Publicos o privados

Permanencia de un (1) mes

1. Para operadores del régimen de tráfico postal, operadores de envíos de entrega rápida o mensajería expresa.

2. Los depósitos transitorios.

DEPOSITOS

ADUANEROS Permanencia un (1) año

(*)aeronauticos y culturales sin término)

1. Aeronáuticos;

2. Para San Andrés, Providencia y Santa Catalina; - Públicos para distribución Internacional - Salas de Exhibición - Privados para almacenamiento de

mercancías destinadas a otros puertos - Culturales o artísticos

3. Centros de distribución logística Internacional; 4. Depósitos de provisiones para consumo y para llevar; 5. Depósitos francos.

Regimen de tránsito aduanero

1. Comprende el tránsito aduanero, cabotaje y transbordo

2.Dispositivos electrónicos de seguridad

3. Restricciones y prohibiciones

4. Operaciones de transporte multimodal

5. Operación de transporte combinado

Regimen sancionatorio y procedimiento aduanero

“La Aduana no impondrá multas excesivas por errores cuando considere que los mismos fueron involuntarios sin intención fraudulenta o grave negligencia.

Cuando considere necesario evitar la reincidencia de tales errores, podrá imponer una multa, pero la misma no será mayor que lo necesario a tales efectos.”

Errores Formales – Convenio de Kyoto

“Ninguna Parte Contratante impondrá multas severas por

infracciones menores con respecto a reglamentaciones o al

procedimiento aduanero. En particular, ninguna multa con respecto a cualquier omisión o falta de la documentación de Aduana que pueda ser fácilmente rectificable y que haya sido

cometida obviamente sin intención fraudulenta o negligencia grave debería ser superior a lo necesario, a fin de que sirva simplemente como una advertencia”

Artículo VIII del GATT

Se advierta distinta naturaleza Exista error u omisión sobre el serial

Resultado de en estudios, análisis o pruebas técnicas.

Los errores de digitación o descripción errada o incompleta en la mercancía, contenidos en el documento de transporte, en la planilla de envío, en la declaración aduanera, o en la factura de nacionalización, que no impliquen distinta naturaleza, no significará que se trata de mercancía diferente.

Mercancía Diferente

Es la información con errores u omisiones parciales en la descripción exigible de la mercancía en la declaración aduanera o factura de nacionalización, distintos al serial, que no conlleven a que se trate de mercancía diferente.

Descripción errada o incompleta

• Tipo general

• Infracciones comunes

• Infracciones especiales

CLASES DE INFRACCIONES Y

SANCIONES Las infracciones aduaneras serán sancionadas con amonestación, multa o cancelación de la autorización o habilitación, o supresión de la calidad de importador o exportador en el RUT, sin perjuicio del decomiso de la mercancía, cuando a ello hubiere lugar.

• Infracciones Gravísimas

• Infracciones Graves: común o especial

• Infracciones Leves

EFECTO Y NATURALEZA DE UNA INFRACCIÓN

Gravísimas: Dan lugar a la cancelación de la autorización o habilitación o la cancelación de importador o exportador en el RUT.

Graves: Se sancionan con multa superior a 200 UVT, o al 60% del valor de los fletes, o al 60% del valor FOB de las mercancías.

Leves: Se sancionan con amonestación o multa igual o inferior a 200 UVT , o al 60% del valor de los fletes, o al 60% del valor FOB de las mercancías.

• La comisión de mas de cinco (5) infracciones aduaneras GRAVES por un operador de comercio exterior en el curso de los últimos cinco (5) años

INTERVENCION DEL COMITÉ DE

FISCALIZACION FRENTE ALA REINCIDENCIA DE

INFRACCIONES GRAVES

El concepto del comité de fiscalización es obligatorio para la Dirección Seccional. Si no se impone la sanción de cancelación, la sanción a imponer será la de multa prevista para la infracción de que se trate, pero incrementada en 1.000 UVT.

EL PROCEDIMIENTO

Para resolver situación jurídica

de la mercancía

Para expedición liquidaciones

oficiales

Decomiso Ordinario

Decomiso Directo

De Revisión de

Valor

De Corrección

Para imponer una sanción

1. Interrupción y suspensión OEA 2. Declaraciones de corrección que disminuye impuestos 3. Efectividad de garantías 4. Verificación de origen 5. Protección a la propiedad intelectual

ACTA DE

APREHENSIÓN

SI

NO

Diligencia de

Reconocimiento y

Avalúo

SI

NO

Auto motivado de

pruebas

Periodo probatorio

Decisión de fondo –

Análisis de pruebas

Reconocimiento

y avalúo Objeciones

Anexa pruebas

Reconsideración

SI

NO

3 meses

4 meses

Decisión final

Se incluye termino

notificación

10 días

20 días

10 días

15 días

10 días

2 meses

3 meses

2 meses

15 días (NO)

45 días

45 días

30 días

45 días

- por legal introducción

- por legal permanencia

- desvirtuar causal

Notifi: Personal/Estado/Aviso

Acto de Trámite

Decomiso Ordinario

Art. 512

Cierre de establecimiento

Constitución de garantía sobre el 100% del valor FOB

Por estado Reposición 5 días

No incluye términos de notificación

Adecuación del tramite:

decomiso directo

Error en la causal de

aprehensión

Sanción accesoria

de cierre de

establecimiento de 3

días. En dos años,

mas de 2 decomisos

cierre hasta por 30

días 15 días

15 días

Homologaciones y vigencias

• Transitorio para regímenes aduaneros

• Transitorio para UAP y ALTEX

• Para actuación directa

• Transitorios para procesos de fiscalización

• Operadores con y sin registro aduanero

• Aplicación escalonada y vigencias

HOMOLOGACIONES Y VIGENCIAS

Que esta vigente a partir del 22 de marzo de 2016

• Alcance, principios, definiciones;

• Servicios informaticos y contingencia;

• Objeto garantía, resoluciones anticipadas, obligación aduanera;

• No constitur garantía para OEA;

• Actuación ante la DIAN, declarante;

• Operadores de comercio exterior;

• Registro aduanero;

• Centros de distribución logistica internacional;

• Origen de las mercancías;

• Control aduanero, gestión de riesgo; facultades de fiscalización;

• Medidas cautelares

• Causales de aprehensión, corrección de actuación administrativa, regimen probatorio;

• Protección a la propiedad intelectaual

• Cobro de obligaciones aduaneras; disposición de mercancías; notificaciones; disposciones transitorias; vigencias y homologaciones

EL ARRANQUE DEL

DECRETO 390/16

GRACIAS