Decreto 1165 y Resolución 46 de 2019 GRACIASF3n... · 2019-09-30 · 2. Almacenes generales de...

56

GRACIAS Decreto 1165 y Resolución 46 de 2019 -Comercio Exterior- Sonia Cristina Uribe Subdirectora de Gestión de Comercio Exterior

Transcript of Decreto 1165 y Resolución 46 de 2019 GRACIASF3n... · 2019-09-30 · 2. Almacenes generales de...

GRACIASDecreto 1165 y Resolución 46 de 2019-Comercio Exterior-

Sonia Cristina Uribe

Subdirectora de Gestión de Comercio Exterior

GRACIASDecreto 1165 de 2019

AVISO DE ARRIBO DEL MEDIO DE TRANSPORTE (ART. 141)

El transportador deberá dar aviso de su arribo a la DIAN, con una anticipación mínima de 6 horas, si

se trata de vía marítima, y de 1 hora cuando corresponda a vía aérea.

TRANSMISIÓN Y ENTREGA DE LOS DOCUMENTOS DE VIAJE A LA AUTORIDAD ADUANERA (ART. 147)

En el modo de transporte aéreo, el transportador deberá entregarlos, a través de los SIE, con una anticipación mínima de 3 horas antes de la llegada del medio de transporte. En el

transporte marítimo, con una anticipación mínima de 12 horas.

Para la carga consolidada en el modo marítimo, el agente de carga internacional deberá entregarlos con una anticipación mínima de 12 horas a la llegada del medio de transporte al

territorio nacional.

AVISO DE LLEGADA DEL MEDIO DE TRANSPORTE (ART. 149)

Para el modo de transporte marítimo, el aviso deberá presentarse en el momento o con anterioridad a que la

autoridad marítima otorgue la libre plática o autorice el inicio anticipado de la operación.

En el modo de transporte aéreo, deberá presentarse en el momento en que la aeronave se ubique en el lugar de

parqueo del aeropuerto de destino.

AVISO DE FINALIZACIÓN DEL DESCARGUE (ART. 150)

Descargada la totalidad de la carga, el transportador, en el modo de transporte aéreo, o el responsable del

puerto o muelle, en el modo de transporte marítimo, deberá informar este hecho a través de los SIE,

señalando hora y fecha del mismo.

INFORME DE DESCARGUE E INCONSISTENCIAS (ART. 151)

Si se detectan inconsistencias entre la carga manifestada y la efectivamente descargada que impliquen sobrantes o

faltantes en el número de bultos, exceso o defecto en el peso si se trata de mercancía a granel, o documentos de transporte

no relacionados en el manifiesto de carga, el transportador deberá registrarlas:

En el modo de transporte aéreo, a más tardar dentro de las 12 horas siguientes a la presentación del aviso de finalización de descargue. Para el modo de transporte marítimo, dentro

de las 24 horas siguientes.

Decreto 1165 de 2019Llegada de la mercancía al territorio aduanero nacional (A)

Se entenderá que el aviso de llegada del medio de transporte fue entregado cuando la DIAN, a través del SIE, acuse recibo.

ART. 157: Para efectos aduaneros, la fecha y hora de acuse de recibo del aviso de llegada a través de los SIE se tendrá como fecha de

llegada de la mercancía al TAN.

Carga a granel o grandes volúmenes de hierro, acero, tubos, láminas y vehículos a ser entregados en lugar de arribo: podrá

realizarse el informe de descargue e inconsistencias, reportando como bultos y peso descargado, la cantidad informada en el

manifiesto de carga.

Art. 151 - Par 2. En las 12 hora siguientes a la presentación del aviso de finalización del descargue, el puerto o muelle, deberá

presentar a la DIAN los detalles de la carga y las unidades de carga efectivamente descargada.

Carga consolidada en el modo de transporte marítimo: los Agentes de Carga Internacional deberán informar, a través de los SIE, los datos

relacionados con la carga efectivamente descargada, dentro de los 5 días calendario siguientes a la presentación del aviso de finalización del descargue. Si se detectan inconsistencias entre la carga relacionada en

el documento consolidador y la efectivamente desconsolidada, el Agente deberá registrarlas.

ART. 154: la mercancía descargada en puerto o aeropuerto quedará bajo responsabilidad del

transportador o del Agente de Carga Internacional, hasta su entrega al depósito habilitado, al declarante, al importador o al

usuario operador de ZF.

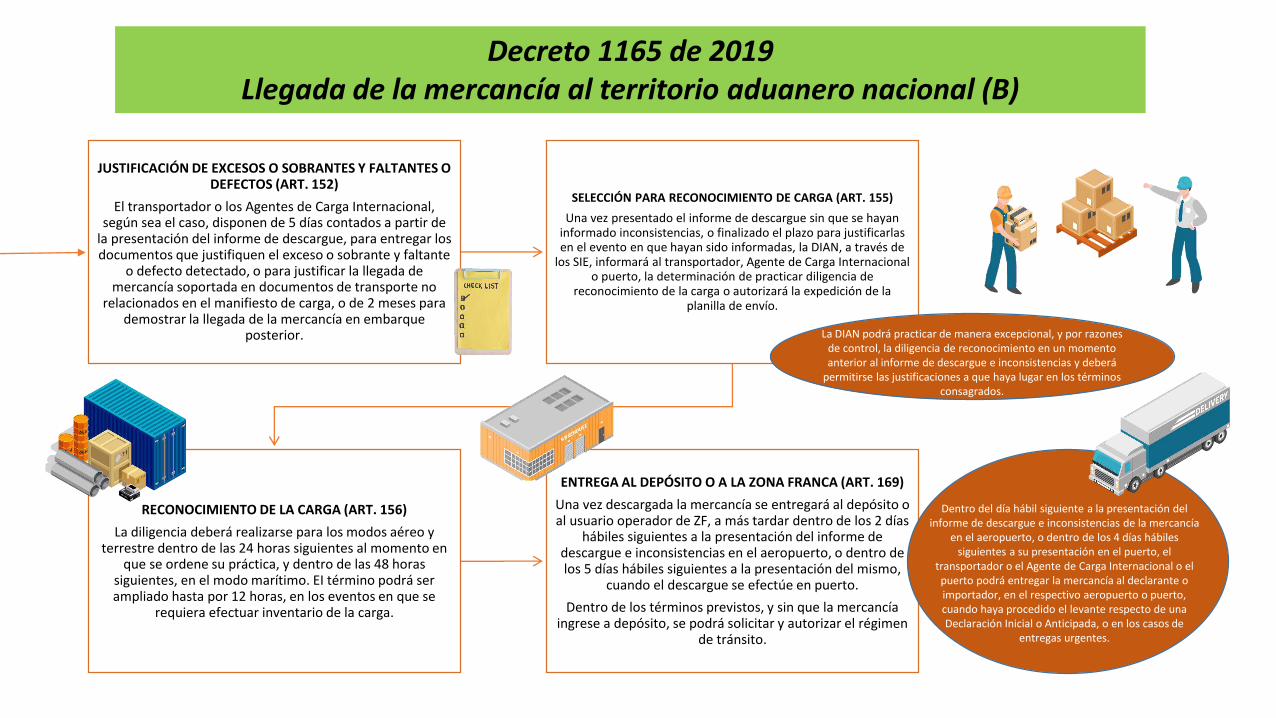

JUSTIFICACIÓN DE EXCESOS O SOBRANTES Y FALTANTES O DEFECTOS (ART. 152)

El transportador o los Agentes de Carga Internacional, según sea el caso, disponen de 5 días contados a partir de

la presentación del informe de descargue, para entregar los documentos que justifiquen el exceso o sobrante y faltante

o defecto detectado, o para justificar la llegada de mercancía soportada en documentos de transporte no

relacionados en el manifiesto de carga, o de 2 meses para demostrar la llegada de la mercancía en embarque

posterior.

SELECCIÓN PARA RECONOCIMIENTO DE CARGA (ART. 155)

Una vez presentado el informe de descargue sin que se hayan informado inconsistencias, o finalizado el plazo para justificarlas en el evento en que hayan sido informadas, la DIAN, a través de

los SIE, informará al transportador, Agente de Carga Internacional o puerto, la determinación de practicar diligencia de

reconocimiento de la carga o autorizará la expedición de la planilla de envío.

RECONOCIMIENTO DE LA CARGA (ART. 156)

La diligencia deberá realizarse para los modos aéreo y terrestre dentro de las 24 horas siguientes al momento en

que se ordene su práctica, y dentro de las 48 horas siguientes, en el modo marítimo. EI término podrá ser ampliado hasta por 12 horas, en los eventos en que se

requiera efectuar inventario de la carga.

ENTREGA AL DEPÓSITO O A LA ZONA FRANCA (ART. 169)

Una vez descargada la mercancía se entregará al depósito o al usuario operador de ZF, a más tardar dentro de los 2 días

hábiles siguientes a la presentación del informe de descargue e inconsistencias en el aeropuerto, o dentro de los 5 días hábiles siguientes a la presentación del mismo,

cuando el descargue se efectúe en puerto.

Dentro de los términos previstos, y sin que la mercancía ingrese a depósito, se podrá solicitar y autorizar el régimen

de tránsito.

Decreto 1165 de 2019Llegada de la mercancía al territorio aduanero nacional (B)

La DIAN podrá practicar de manera excepcional, y por razones de control, la diligencia de reconocimiento en un momento anterior al informe de descargue e inconsistencias y deberá

permitirse las justificaciones a que haya lugar en los términos consagrados.

Dentro del día hábil siguiente a la presentación del informe de descargue e inconsistencias de la mercancía

en el aeropuerto, o dentro de los 4 días hábiles siguientes a su presentación en el puerto, el

transportador o el Agente de Carga Internacional o el puerto podrá entregar la mercancía al declarante o importador, en el respectivo aeropuerto o puerto, cuando haya procedido el levante respecto de una Declaración Inicial o Anticipada, o en los casos de

entregas urgentes.

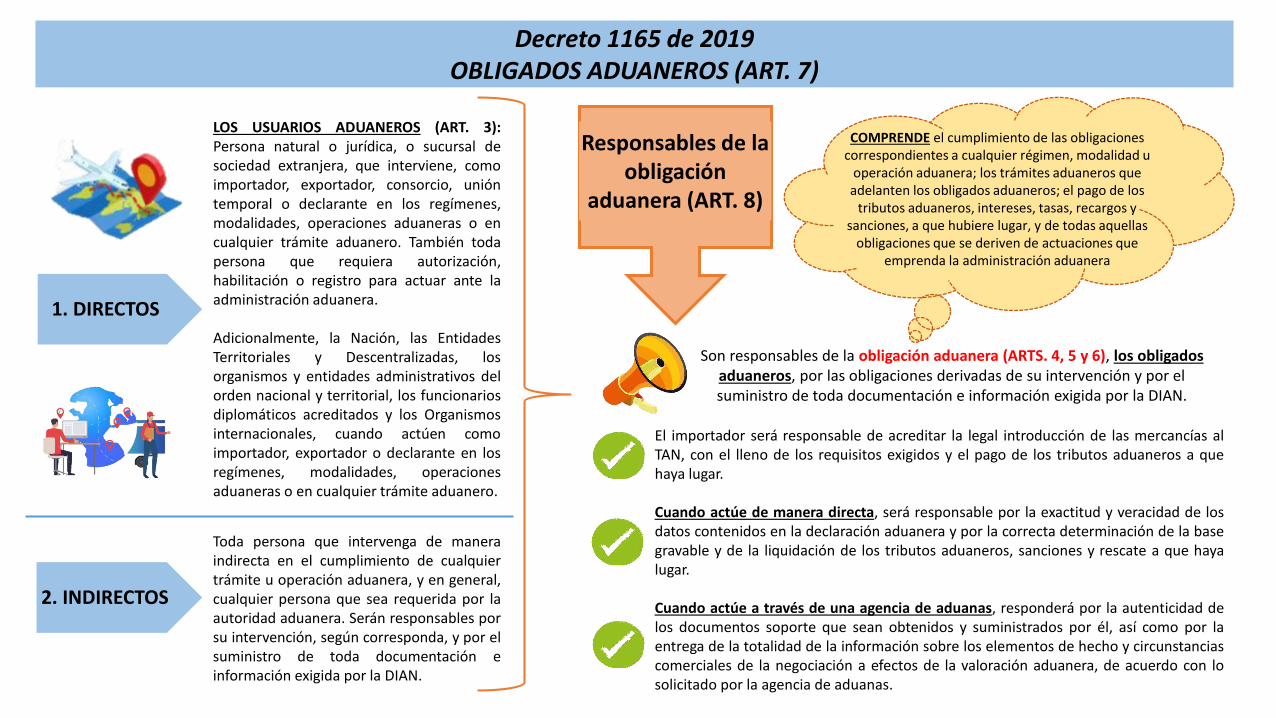

Decreto 1165 de 2019OBLIGADOS ADUANEROS (ART. 7)

Responsables de la obligación

aduanera (ART. 8)

LOS USUARIOS ADUANEROS (ART. 3):Persona natural o jurídica, o sucursal desociedad extranjera, que interviene, comoimportador, exportador, consorcio, unióntemporal o declarante en los regímenes,modalidades, operaciones aduaneras o encualquier trámite aduanero. También todapersona que requiera autorización,habilitación o registro para actuar ante laadministración aduanera.

Adicionalmente, la Nación, las EntidadesTerritoriales y Descentralizadas, losorganismos y entidades administrativos delorden nacional y territorial, los funcionariosdiplomáticos acreditados y los Organismosinternacionales, cuando actúen comoimportador, exportador o declarante en losregímenes, modalidades, operacionesaduaneras o en cualquier trámite aduanero.

Toda persona que intervenga de maneraindirecta en el cumplimiento de cualquiertrámite u operación aduanera, y en general,cualquier persona que sea requerida por laautoridad aduanera. Serán responsables porsu intervención, según corresponda, y por elsuministro de toda documentación einformación exigida por la DIAN.

1. DIRECTOS

2. INDIRECTOS

Son responsables de la obligación aduanera (ARTS. 4, 5 y 6), los obligados aduaneros, por las obligaciones derivadas de su intervención y por el suministro de toda documentación e información exigida por la DIAN.

El importador será responsable de acreditar la legal introducción de las mercancías alTAN, con el lleno de los requisitos exigidos y el pago de los tributos aduaneros a quehaya lugar.

Cuando actúe de manera directa, será responsable por la exactitud y veracidad de losdatos contenidos en la declaración aduanera y por la correcta determinación de la basegravable y de la liquidación de los tributos aduaneros, sanciones y rescate a que hayalugar.

Cuando actúe a través de una agencia de aduanas, responderá por la autenticidad delos documentos soporte que sean obtenidos y suministrados por él, así como por laentrega de la totalidad de la información sobre los elementos de hecho y circunstanciascomerciales de la negociación a efectos de la valoración aduanera, de acuerdo con losolicitado por la agencia de aduanas.

COMPRENDE el cumplimiento de las obligaciones correspondientes a cualquier régimen, modalidad u

operación aduanera; los trámites aduaneros que adelanten los obligados aduaneros; el pago de los

tributos aduaneros, intereses, tasas, recargos y sanciones, a que hubiere lugar, y de todas aquellas

obligaciones que se deriven de actuaciones que emprenda la administración aduanera

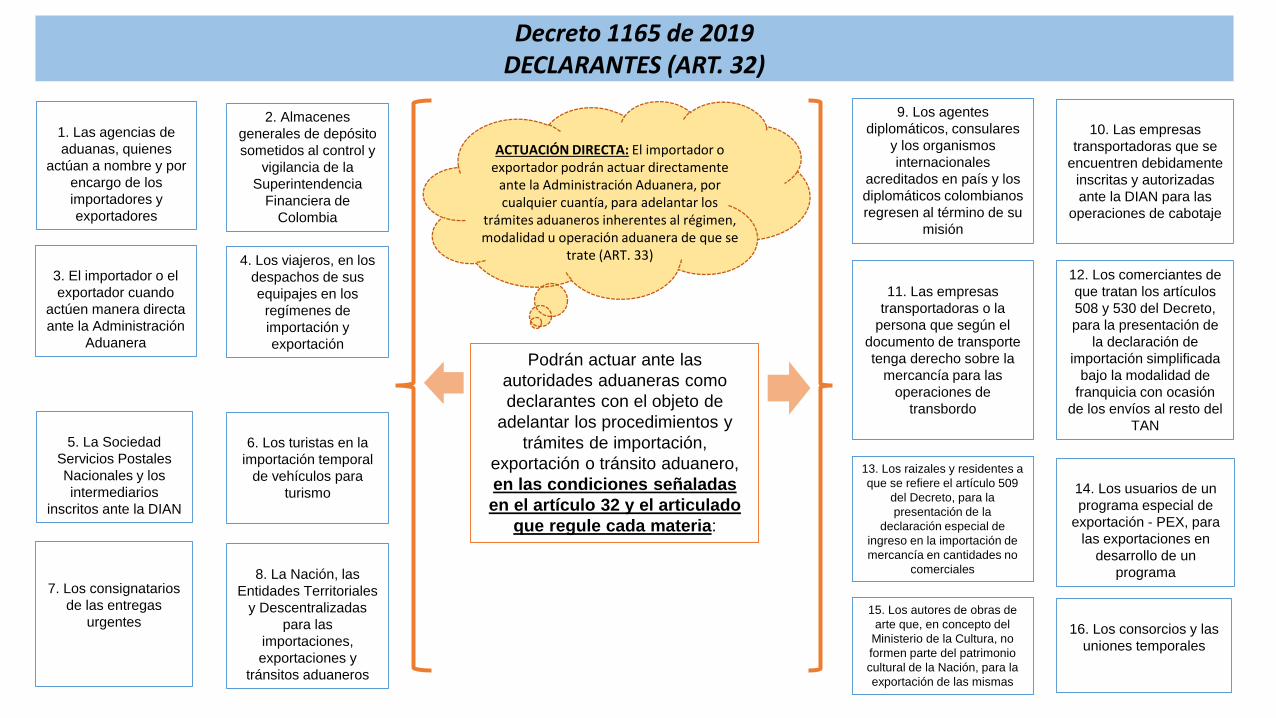

Decreto 1165 de 2019DECLARANTES (ART. 32)

Podrán actuar ante las

autoridades aduaneras como

declarantes con el objeto de

adelantar los procedimientos y

trámites de importación,

exportación o tránsito aduanero,

en las condiciones señaladas

en el artículo 32 y el articulado

que regule cada materia:

2. Almacenes

generales de depósito

sometidos al control y

vigilancia de la

Superintendencia

Financiera de

Colombia

3. El importador o el

exportador cuando

actúen manera directa

ante la Administración

Aduanera

4. Los viajeros, en los

despachos de sus

equipajes en los

regímenes de

importación y

exportación

5. La Sociedad

Servicios Postales

Nacionales y los

intermediarios

inscritos ante la DIAN

6. Los turistas en la

importación temporal

de vehículos para

turismo

7. Los consignatarios

de las entregas

urgentes

9. Los agentes

diplomáticos, consulares

y los organismos

internacionales

acreditados en país y los

diplomáticos colombianos

regresen al término de su

misión

8. La Nación, las

Entidades Territoriales

y Descentralizadas

para las

importaciones,

exportaciones y

tránsitos aduaneros

10. Las empresas

transportadoras que se

encuentren debidamente

inscritas y autorizadas

ante la DIAN para las

operaciones de cabotaje

11. Las empresas

transportadoras o la

persona que según el

documento de transporte

tenga derecho sobre la

mercancía para las

operaciones de

transbordo

12. Los comerciantes de

que tratan los artículos

508 y 530 del Decreto,

para la presentación de

la declaración de

importación simplificada

bajo la modalidad de

franquicia con ocasión

de los envíos al resto del

TAN

13. Los raizales y residentes a

que se refiere el artículo 509

del Decreto, para la

presentación de la

declaración especial de

ingreso en la importación de

mercancía en cantidades no

comerciales

14. Los usuarios de un

programa especial de

exportación - PEX, para

las exportaciones en

desarrollo de un

programa

15. Los autores de obras de

arte que, en concepto del

Ministerio de la Cultura, no

formen parte del patrimonio

cultural de la Nación, para la

exportación de las mismas

16. Los consorcios y las

uniones temporales

1. Las agencias de

aduanas, quienes

actúan a nombre y por

encargo de los

importadores y

exportadores

ACTUACIÓN DIRECTA: El importador o exportador podrán actuar directamente

ante la Administración Aduanera, por cualquier cuantía, para adelantar los

trámites aduaneros inherentes al régimen, modalidad u operación aduanera de que se

trate (ART. 33)

Decreto 1165 de 2019RÉGIMEN DE IMPORTACIÓN

Importación ordinaria

Importación con franquicia

Reimportación por perfeccionamiento pasivo

Importación en cumplimiento de garantía

Importación temporal para reexportación en el mismo estado

Importación temporal para perfeccionamiento activo:• Importación temporal para perfeccionamiento activo de bienes

de capital• Importación temporal en desarrollo de Sistemas Especiales de

Importación – Exportación• Importación temporal para procesamiento industrial

Importación para transformación y/o ensamble

Importación por tráfico postal y envíos urgentes

Entregas urgentes

Viajeros

Muestras sin valor comercial

MODALIDADES DE IMPORTACIÓN (ART. 172)

Reimportación en el mismo estado

Según la modalidad de la importación, la mercancía quedará en libre o en restringida

disposición.

Salvo la modalidad de viajeros, a las demás modalidades de importación se les aplicarán las

disposiciones contempladas para la importación ordinaria, con las excepciones que

se señalen para cada modalidad.

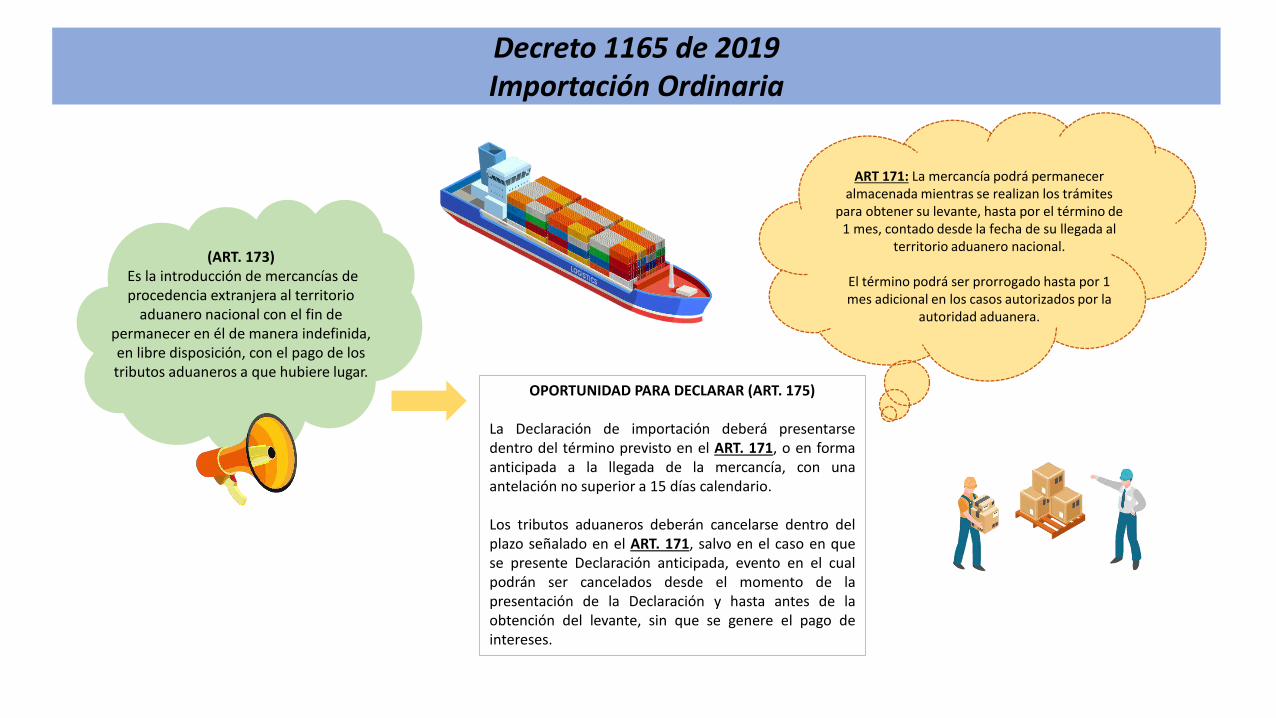

Decreto 1165 de 2019Importación Ordinaria

(ART. 173)Es la introducción de mercancías de procedencia extranjera al territorio

aduanero nacional con el fin de permanecer en él de manera indefinida, en libre disposición, con el pago de los tributos aduaneros a que hubiere lugar.

OPORTUNIDAD PARA DECLARAR (ART. 175)

La Declaración de importación deberá presentarsedentro del término previsto en el ART. 171, o en formaanticipada a la llegada de la mercancía, con unaantelación no superior a 15 días calendario.

Los tributos aduaneros deberán cancelarse dentro delplazo señalado en el ART. 171, salvo en el caso en quese presente Declaración anticipada, evento en el cualpodrán ser cancelados desde el momento de lapresentación de la Declaración y hasta antes de laobtención del levante, sin que se genere el pago deintereses.

ART 171: La mercancía podrá permanecer almacenada mientras se realizan los trámites

para obtener su levante, hasta por el término de 1 mes, contado desde la fecha de su llegada al

territorio aduanero nacional.

El término podrá ser prorrogado hasta por 1 mes adicional en los casos autorizados por la

autoridad aduanera.

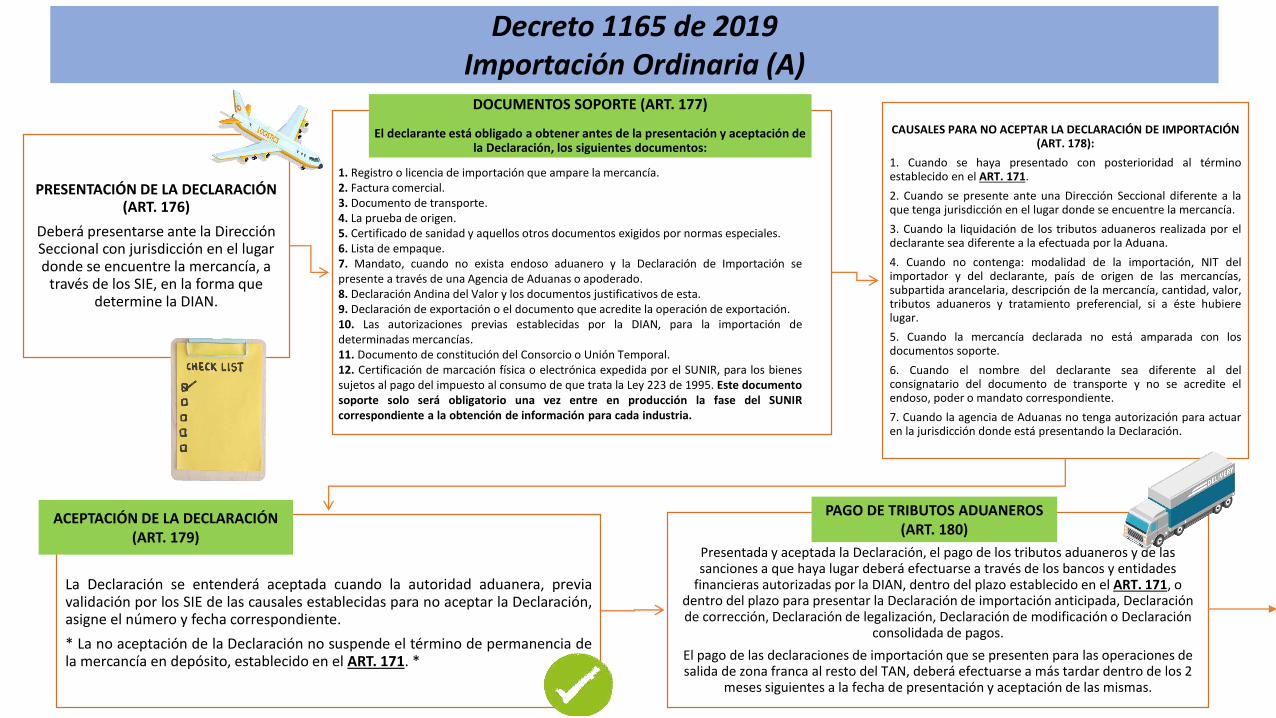

PRESENTACIÓN DE LA DECLARACIÓN (ART. 176)

Deberá presentarse ante la Dirección Seccional con jurisdicción en el lugar donde se encuentre la mercancía, a

través de los SIE, en la forma que determine la DIAN.

CAUSALES PARA NO ACEPTAR LA DECLARACIÓN DE IMPORTACIÓN (ART. 178):

1. Cuando se haya presentado con posterioridad al términoestablecido en el ART. 171.

2. Cuando se presente ante una Dirección Seccional diferente a laque tenga jurisdicción en el lugar donde se encuentre la mercancía.

3. Cuando la liquidación de los tributos aduaneros realizada por eldeclarante sea diferente a la efectuada por la Aduana.

4. Cuando no contenga: modalidad de la importación, NIT delimportador y del declarante, país de origen de las mercancías,subpartida arancelaria, descripción de la mercancía, cantidad, valor,tributos aduaneros y tratamiento preferencial, si a éste hubierelugar.

5. Cuando la mercancía declarada no está amparada con losdocumentos soporte.

6. Cuando el nombre del declarante sea diferente al delconsignatario del documento de transporte y no se acredite elendoso, poder o mandato correspondiente.

7. Cuando la agencia de Aduanas no tenga autorización para actuaren la jurisdicción donde está presentando la Declaración.

La Declaración se entenderá aceptada cuando la autoridad aduanera, previavalidación por los SIE de las causales establecidas para no aceptar la Declaración,asigne el número y fecha correspondiente.

* La no aceptación de la Declaración no suspende el término de permanencia dela mercancía en depósito, establecido en el ART. 171. *

Presentada y aceptada la Declaración, el pago de los tributos aduaneros y de las sanciones a que haya lugar deberá efectuarse a través de los bancos y entidades

financieras autorizadas por la DIAN, dentro del plazo establecido en el ART. 171, o dentro del plazo para presentar la Declaración de importación anticipada, Declaración de corrección, Declaración de legalización, Declaración de modificación o Declaración

consolidada de pagos.

El pago de las declaraciones de importación que se presenten para las operaciones de salida de zona franca al resto del TAN, deberá efectuarse a más tardar dentro de los 2

meses siguientes a la fecha de presentación y aceptación de las mismas.

1. Registro o licencia de importación que ampare la mercancía.2. Factura comercial.3. Documento de transporte.4. La prueba de origen.5. Certificado de sanidad y aquellos otros documentos exigidos por normas especiales.6. Lista de empaque.7. Mandato, cuando no exista endoso aduanero y la Declaración de Importación sepresente a través de una Agencia de Aduanas o apoderado.8. Declaración Andina del Valor y los documentos justificativos de esta.9. Declaración de exportación o el documento que acredite la operación de exportación.10. Las autorizaciones previas establecidas por la DIAN, para la importación dedeterminadas mercancías.11. Documento de constitución del Consorcio o Unión Temporal.12. Certificación de marcación física o electrónica expedida por el SUNIR, para los bienessujetos al pago del impuesto al consumo de que trata la Ley 223 de 1995. Este documentosoporte solo será obligatorio una vez entre en producción la fase del SUNIRcorrespondiente a la obtención de información para cada industria..

ACEPTACIÓN DE LA DECLARACIÓN (ART. 179)

PAGO DE TRIBUTOS ADUANEROS (ART. 180)

Decreto 1165 de 2019Importación Ordinaria (A)

DOCUMENTOS SOPORTE (ART. 177)

El declarante está obligado a obtener antes de la presentación y aceptación de la Declaración, los siguientes documentos:

DETERMINACION DE INSPECCION O LEVANTE (ART. 181)

Efectuado y acreditado el pago a través de los SIE, seprocederá de manera inmediata a determinar una de lassiguientes situaciones:

1. Autorizar el levante automático de la mercancía,

2. La inspección documental o,

3. inspección física de la mercancía.

El levante deberá obtenerse dentro del término previstoen el ART. 171.

INSPECCIÓN ADUANERA Y TÉRMINO PARA LA INSPECCIÓN (ARTS. 182 y 183)

La autoridad aduanera podrá determinar la práctica deinspección aduanera documental o física dentro del procesoimportación. También deberá efectuarse la inspecciónaduanera por solicitud escrita del declarante.

La inspección aduanera deberá realizarse en forma continuay concluirse a más tardar el día siguiente en que se ordenesu práctica, salvo cuando por razones justificadas serequiera de un período mayor, caso en el cual se podráautorizar su ampliación.

El término previsto en el ART. 171 se suspenderá desde ladeterminación de la inspección aduanera y hasta que estafinalice con el levante o cuando se venzan los términosestablecidos en los numerales 4, 5, 6, 7 y 8 del ART. 185.

PROCEDE:

1. Cuando la DIAN, a través de SIE, así lo determine.

2. Cuando practicada la inspección documental, se establezca laconformidad entre lo declarado y la información contenida en losdocumentos soporte.

3. Cuando practicada la inspección física, se establezca la conformidadentre lo declarado, la información contenida en los documentossoporte y lo inspeccionado.

4. Cuando practicada inspección, se detecten errores u omisiones en lamarca, o descripción parcial o incompleta de la mercancía, siempre ycuando no conlleve a que se trate de mercancía diferente, y eldeclarante, dentro de los 5 días siguientes, solicite el levante de lamercancía con Declaración de legalización, sin pago de rescate.

El mismo tratamiento aplicará cuando se detecten errores u omisionesen la serie, siempre y cuando, en aplicación del análisis integral, sedetermine que no se trata de mercancía diferente.

5. Cuando practicada la diligencia de inspección física o documental:

5.1. Se suscite duda del valor declarado, y:

5.1.1. El declarante, dentro de los 2 días siguientes a la inspección, presente los documentos soporte que acrediten elprecio declarado.

5.1.2. Vencido el término previsto en el numeral 5.1.1, no se allegaren los documentos soporte o los mismos noacreditaren el valor declarado, y el importador constituya una garantía dentro del término de 3 días (siguientes).

5.1.3. Cuando se trate de precios declarados ostensiblemente bajos, se exigirá una garantía. No obstante, elimportador podrá optar voluntariamente por constituir la garantía o, de forma voluntaria, ajustar la Declaración alprecio realmente negociado.

* TRATÁNDOSE DE UN OEA, NO HABRÁ LUGAR A LA CONSTITUCIÓN DE LA GARANTÍA, sin perjuicio del envío de losdocumentos soporte a la División de Gestión de Fiscalización de la Dirección Seccional correspondiente. *

5.2. Se suscite duda sobre el valor en aduana declarado, diferente a los valores de la base de datos de valoraciónaduanera del sistema de gestión de riesgo o a los precios de referencia, y el declarante, dentro de los 5 días siguientesa la práctica de la diligencia, presente los documentos soporte que acrediten el valor en aduana declarado o corrija laDeclaración.

6. Cuando practicada inspección física o documental, se detecten errores en la subpartida arancelaria, tarifas, tasade cambio, sanciones, operación aritmética, modalidad, tratamientos preferenciales, y el declarante, dentro de los5 días siguientes a la práctica de la diligencia, solicite el levante de la mercancía con Declaración de Corrección enla cual subsane los errores, o constituya garantía.

7. Cuando practicada inspección física o documental, se establezca la falta de alguno de los documentos soporte yel declarante, dentro de los 5 días siguientes, los acredite en debida forma.

8. Cuando practicada inspección física o documental, se establezca que el importador se ha acogido a untratamiento arancelario preferencial y la mercancía declarada no se encuentre amparada por el certificado deorigen, o este no reúna los requisitos legales, y el importador, dentro de los 5 días siguientes, renuncie a estetratamiento, efectuando la corrección respectiva en la Declaración y liquidando los tributos aduaneros y la sanciónprevista en el ART. 615. También procede el levante cuando el importador opte por constituir una garantía.

9. Cuando practicada inspección física o documental, se establezca que la Declaración incorpora mercancías enmayor cantidad, sobrantes o en exceso, respecto de las consignadas en el documento de transporte, siempre ycuando la totalidad de las mercancías se encuentren soportadas en los documentos soporte, y se hayan liquidadoy pagado los tributos aduaneros por la totalidad de la mercancía declarada.

AUTORIZACIÓN DE LEVANTE (ART. 185)

.

Decreto 1165 de 2019Importación Ordinaria (B)

AUTORIZACIÓN DE LEVANTE (ART. 185)

Vencidos los términos previstos en los numerales 5, 6, 7 y 8, sin que se hayan

acreditado las opciones allí previstas para la obtención del levante, se reanudará la

contabilización del término de almacenamiento establecido en el ART. 171.

Decreto 1165 de 2019Otras modalidades de importación

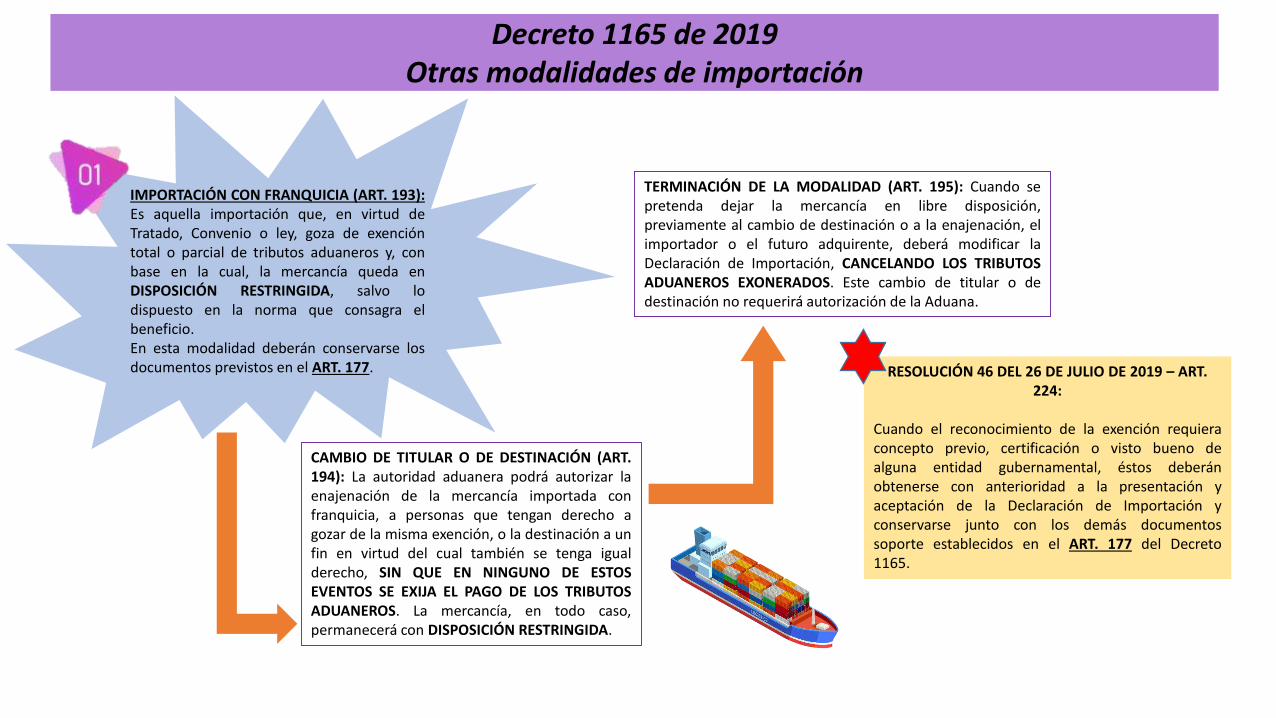

IMPORTACIÓN CON FRANQUICIA (ART. 193):Es aquella importación que, en virtud deTratado, Convenio o ley, goza de exencióntotal o parcial de tributos aduaneros y, conbase en la cual, la mercancía queda enDISPOSICIÓN RESTRINGIDA, salvo lodispuesto en la norma que consagra elbeneficio.En esta modalidad deberán conservarse losdocumentos previstos en el ART. 177.

TERMINACIÓN DE LA MODALIDAD (ART. 195): Cuando sepretenda dejar la mercancía en libre disposición,previamente al cambio de destinación o a la enajenación, elimportador o el futuro adquirente, deberá modificar laDeclaración de Importación, CANCELANDO LOS TRIBUTOSADUANEROS EXONERADOS. Este cambio de titular o dedestinación no requerirá autorización de la Aduana.

CAMBIO DE TITULAR O DE DESTINACIÓN (ART.194): La autoridad aduanera podrá autorizar laenajenación de la mercancía importada confranquicia, a personas que tengan derecho agozar de la misma exención, o la destinación a unfin en virtud del cual también se tenga igualderecho, SIN QUE EN NINGUNO DE ESTOSEVENTOS SE EXIJA EL PAGO DE LOS TRIBUTOSADUANEROS. La mercancía, en todo caso,permanecerá con DISPOSICIÓN RESTRINGIDA.

RESOLUCIÓN 46 DEL 26 DE JULIO DE 2019 – ART. 224:

Cuando el reconocimiento de la exención requieraconcepto previo, certificación o visto bueno dealguna entidad gubernamental, éstos deberánobtenerse con anterioridad a la presentación yaceptación de la Declaración de Importación yconservarse junto con los demás documentossoporte establecidos en el ART. 177 del Decreto1165.

Decreto 1165 de 2019Otras modalidades de importación

REIMPORTACIÓN POR PERFECCIONAMIENTO PASIVO (ART. 196):

La reimportación de mercancía exportadatemporalmente para elaboración, reparacióno transformación, causará tributosaduaneros sobre el valor agregado en elexterior, incluidos los gastoscomplementarios a dichas operaciones, paralo cual se aplicarán las tarifascorrespondientes a la subpartida arancelariadel producto terminado que se importa. Lamercancía así importada quedará en LIBREDISPOSICIÓN.

En esta modalidad DEBERÁN CONSERVARSE LOSSIGUIENTES DOCUMENTOS:1. Copia de la Declaración de Exportación temporal paraperfeccionamiento pasivo.2. Factura comercial que acredite el valor total del valoragregado en el extranjero.3. Certificado de origen, cuando haya lugar a este.4. Documento de transporte, y5. Mandato, cuando haya lugar a este.

PAR. 1: Podrán ser reimportados por perfeccionamiento pasivo los elementos de tiraje,máster o soportes originales de obras cinematográficas, obras audiovisuales decualquier género, declaradas como bienes de interés cultural, o los bienes artísticos quesean reconocidos como nacionales por el Ministerio de Cultura, cuando salgan del paíspor requerir acciones técnicas de intervención, revelado, duplicación, restauración,conservación o procesos similares de perfeccionamiento, no susceptibles dedesarrollarse en el país.

ADUANA DE IMPORTACIÓN (ART. 197): LaDeclaración de Importación porperfeccionamiento pasivo podrá presentarseen la misma jurisdicción aduanera por la quese haya efectuado la exportación de lamercancía objeto de elaboración, reparación otransformación, o por cualquier jurisdicciónaduanera, con la obligación de informar a laDirección Seccional por la cual se tramitó eldocumento de exportación.

PAR. 2: En casos debidamente justificados ante la autoridad aduanera, se podráautorizar la importación de productos compensadores, sin exigir la exportaciónprevia de la mercancía que se pretende reparar, transformar o elaborar.

RESOLUCIÓN 46 DEL 26 DE JULIO DE 2019 – ART. 225:

La reimportación de la mercancía exportada temporalmentepara elaboración, reparación o transformación, deberáefectuarse antes del vencimiento del término de permanenciade la mercancía en el exterior.

Decreto 1165 de 2019Otras modalidades de importación

REIMPORTACIÓN EN EL MISMO ESTADO (ART. 198):

Se podrá importar sin el pago de los tributos aduaneros, la mercancía exportadatemporal o definitivamente que se encuentre en libre disposición, siempre que nohaya sufrido modificación en el extranjero y se establezca plenamente que lamercancía que se reimporta es la misma que fue exportada y que se hayancancelado los impuestos internos exonerados y reintegrado los beneficiosobtenidos con la exportación. La mercancía así importada quedará en LIBREDISPOSICIÓN.

IMPORTACIÓN EN CUMPLIMIENTO DE GARANTÍA (ART. 199):

Se podrá importar sin el pago de tributos aduaneros, la mercancía que, encumplimiento de una garantía del fabricante o proveedor, se haya reparado enel exterior, o reemplace otra previamente exportada, que haya resultadoaveriada, defectuosa o impropia para el fin para el cual fue importada. Lamercancía así importada quedará en LIBRE DISPOSICIÓN.

En esta modalidad DEBERÁ CONSERVARSE:1. Copia de la Declaración de Exportación.2. Documento de transporte.3. Cuando se trate de una exportación definitiva, la prueba de la devolución delas sumas percibidas por concepto de incentivos a la exportación, o del pago deimpuestos internos exonerados con motivo de la misma, y4. Mandato, cuando haya lugar a este.

* La Declaración deberá presentarse dentro del año siguiente a la exportación dela mercancía, salvo que con anterioridad a esta se haya autorizado un plazomayor, o que con anterioridad al vencimiento de la exportación temporal parareimportación en el mismo Estado se hayan concedido prórrogas depermanencia de la mercancía en el exterior, sin que excedan en su totalidad eltérmino de 3 años.

RESOLUCIÓN 46 DEL 26 DE JULIO DE 2019 – ART. 226:

La Declaración de Importación deberá presentarse en la misma jurisdicción aduanera por la que sehaya efectuado la exportación de la mercancía. En situaciones debidamente justificadas, se podráautorizar la presentación de la declaración de importación bajo de la modalidad de reimportaciónen el mismo estado, por jurisdicción aduanera diferente a la de exportación.

En esta modalidad DEBERÁ CONSERVARSE:1. Copia de la Declaración de Exportación Definitiva o temporal paraperfeccionamiento pasivo, según el caso, que contenga los datos que permitandeterminar las características de la mercancía exportada.2. Original de la garantía expedida por el fabricante o proveedor de la mercancía, lacual deberá encontrarse vigente en la fecha de su exportación.3. Original del documento de transporte, y4. Mandato, cuando haya lugar a este.

* La Declaración deberá presentarse dentro del año siguiente a la exportación de lamercancía que sea objeto de reparación o reemplazo.

RESOLUCIÓN 46 DEL 26 DE JULIO DE 2019 – ART. 227:

En casos debidamente justificados ante el Jefe de la División de Gestión de Operación Aduanera, ola dependencia que haga sus veces, el declarante podrá importar la mercancía que sustituye laaveriada, defectuosa, destruida o impropia, sin exigir su exportación previa, constituyendo lagarantía de que trata el ART. 33 de la resolución.

RESOLUCIÓN 46 DEL 26 DE JULIO DE 2019 – ARTS. 228 y 229: Destrucción de la

mercancía averiada, defectuosa, destruida o impropia, y acta de destrucción.

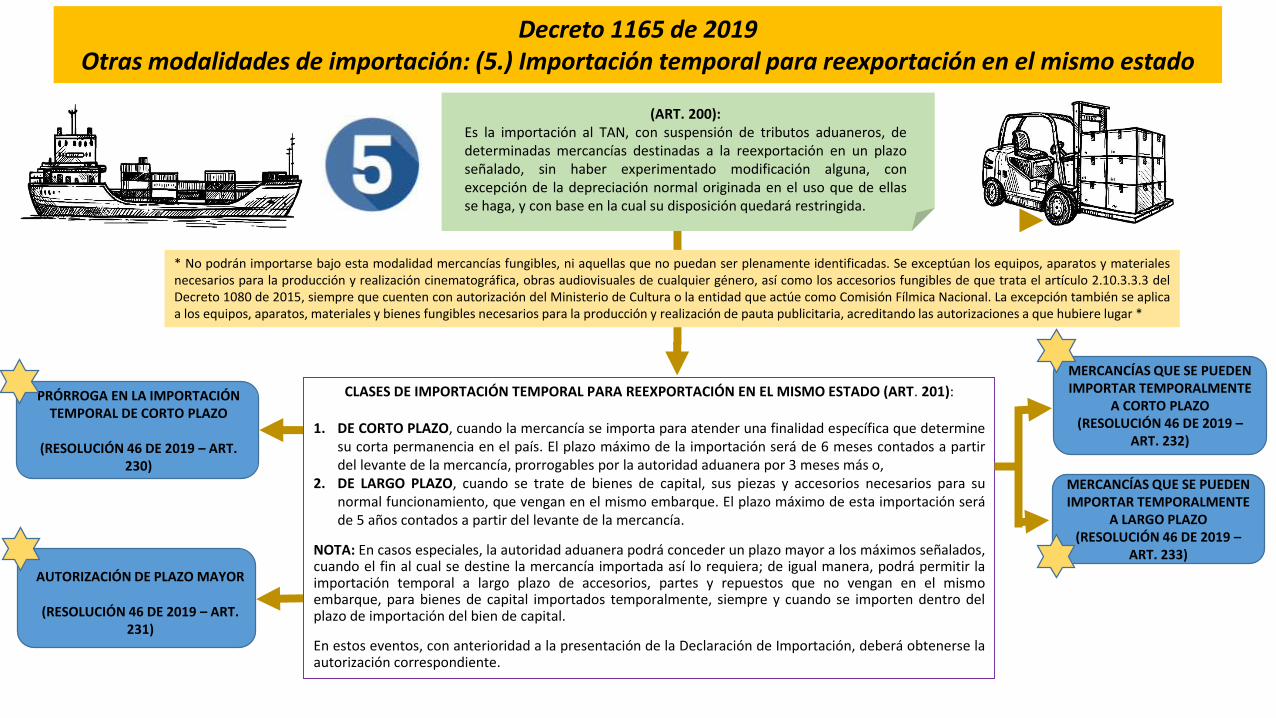

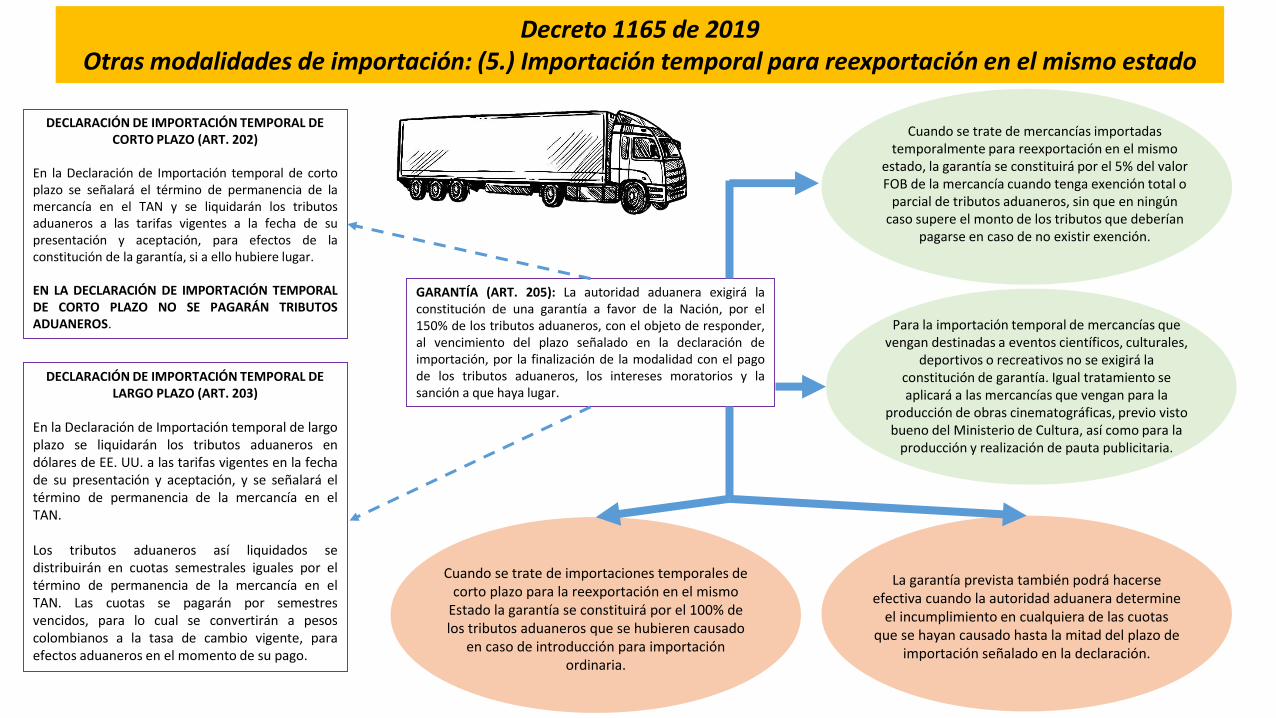

Decreto 1165 de 2019Otras modalidades de importación: (5.) Importación temporal para reexportación en el mismo estado

(ART. 200): Es la importación al TAN, con suspensión de tributos aduaneros, dedeterminadas mercancías destinadas a la reexportación en un plazoseñalado, sin haber experimentado modificación alguna, conexcepción de la depreciación normal originada en el uso que de ellasse haga, y con base en la cual su disposición quedará restringida.

CLASES DE IMPORTACIÓN TEMPORAL PARA REEXPORTACIÓN EN EL MISMO ESTADO (ART. 201):

1. DE CORTO PLAZO, cuando la mercancía se importa para atender una finalidad específica que determinesu corta permanencia en el país. El plazo máximo de la importación será de 6 meses contados a partirdel levante de la mercancía, prorrogables por la autoridad aduanera por 3 meses más o,

2. DE LARGO PLAZO, cuando se trate de bienes de capital, sus piezas y accesorios necesarios para sunormal funcionamiento, que vengan en el mismo embarque. El plazo máximo de esta importación seráde 5 años contados a partir del levante de la mercancía.

NOTA: En casos especiales, la autoridad aduanera podrá conceder un plazo mayor a los máximos señalados,cuando el fin al cual se destine la mercancía importada así lo requiera; de igual manera, podrá permitir laimportación temporal a largo plazo de accesorios, partes y repuestos que no vengan en el mismoembarque, para bienes de capital importados temporalmente, siempre y cuando se importen dentro delplazo de importación del bien de capital.

En estos eventos, con anterioridad a la presentación de la Declaración de Importación, deberá obtenerse laautorización correspondiente.

* No podrán importarse bajo esta modalidad mercancías fungibles, ni aquellas que no puedan ser plenamente identificadas. Se exceptúan los equipos, aparatos y materialesnecesarios para la producción y realización cinematográfica, obras audiovisuales de cualquier género, así como los accesorios fungibles de que trata el artículo 2.10.3.3.3 delDecreto 1080 de 2015, siempre que cuenten con autorización del Ministerio de Cultura o la entidad que actúe como Comisión Fílmica Nacional. La excepción también se aplicaa los equipos, aparatos, materiales y bienes fungibles necesarios para la producción y realización de pauta publicitaria, acreditando las autorizaciones a que hubiere lugar *

MERCANCÍAS QUE SE PUEDEN IMPORTAR TEMPORALMENTE

A CORTO PLAZO (RESOLUCIÓN 46 DE 2019 –

ART. 232)

PRÓRROGA EN LA IMPORTACIÓN TEMPORAL DE CORTO PLAZO

(RESOLUCIÓN 46 DE 2019 – ART. 230)

AUTORIZACIÓN DE PLAZO MAYOR

(RESOLUCIÓN 46 DE 2019 – ART. 231)

MERCANCÍAS QUE SE PUEDEN IMPORTAR TEMPORALMENTE

A LARGO PLAZO (RESOLUCIÓN 46 DE 2019 –

ART. 233)

DECLARACIÓN DE IMPORTACIÓN TEMPORAL DE CORTO PLAZO (ART. 202)

En la Declaración de Importación temporal de cortoplazo se señalará el término de permanencia de lamercancía en el TAN y se liquidarán los tributosaduaneros a las tarifas vigentes a la fecha de supresentación y aceptación, para efectos de laconstitución de la garantía, si a ello hubiere lugar.

EN LA DECLARACIÓN DE IMPORTACIÓN TEMPORALDE CORTO PLAZO NO SE PAGARÁN TRIBUTOSADUANEROS.

GARANTÍA (ART. 205): La autoridad aduanera exigirá laconstitución de una garantía a favor de la Nación, por el150% de los tributos aduaneros, con el objeto de responder,al vencimiento del plazo señalado en la declaración deimportación, por la finalización de la modalidad con el pagode los tributos aduaneros, los intereses moratorios y lasanción a que haya lugar.

DECLARACIÓN DE IMPORTACIÓN TEMPORAL DE LARGO PLAZO (ART. 203)

En la Declaración de Importación temporal de largoplazo se liquidarán los tributos aduaneros endólares de EE. UU. a las tarifas vigentes en la fechade su presentación y aceptación, y se señalará eltérmino de permanencia de la mercancía en elTAN.

Los tributos aduaneros así liquidados sedistribuirán en cuotas semestrales iguales por eltérmino de permanencia de la mercancía en elTAN. Las cuotas se pagarán por semestresvencidos, para lo cual se convertirán a pesoscolombianos a la tasa de cambio vigente, paraefectos aduaneros en el momento de su pago.

Cuando se trate de mercancías importadas temporalmente para reexportación en el mismo

estado, la garantía se constituirá por el 5% del valor FOB de la mercancía cuando tenga exención total o

parcial de tributos aduaneros, sin que en ningún caso supere el monto de los tributos que deberían

pagarse en caso de no existir exención.

Para la importación temporal de mercancías que vengan destinadas a eventos científicos, culturales,

deportivos o recreativos no se exigirá la constitución de garantía. Igual tratamiento se aplicará a las mercancías que vengan para la

producción de obras cinematográficas, previo visto bueno del Ministerio de Cultura, así como para la

producción y realización de pauta publicitaria.

La garantía prevista también podrá hacerse efectiva cuando la autoridad aduanera determine

el incumplimiento en cualquiera de las cuotas que se hayan causado hasta la mitad del plazo de

importación señalado en la declaración.

Cuando se trate de importaciones temporales de corto plazo para la reexportación en el mismo

Estado la garantía se constituirá por el 100% de los tributos aduaneros que se hubieren causado

en caso de introducción para importación ordinaria.

Decreto 1165 de 2019Otras modalidades de importación: (5.) Importación temporal para reexportación en el mismo estado

.

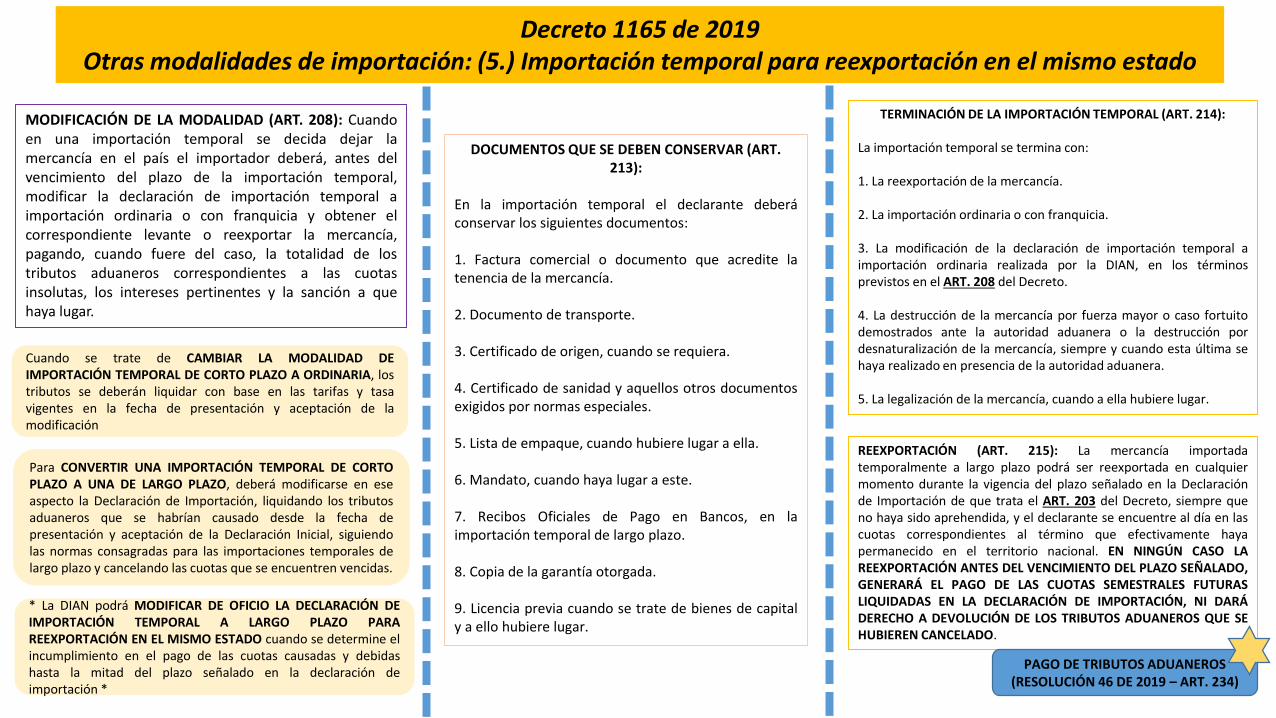

MODIFICACIÓN DE LA MODALIDAD (ART. 208): Cuandoen una importación temporal se decida dejar lamercancía en el país el importador deberá, antes delvencimiento del plazo de la importación temporal,modificar la declaración de importación temporal aimportación ordinaria o con franquicia y obtener elcorrespondiente levante o reexportar la mercancía,pagando, cuando fuere del caso, la totalidad de lostributos aduaneros correspondientes a las cuotasinsolutas, los intereses pertinentes y la sanción a quehaya lugar.

DOCUMENTOS QUE SE DEBEN CONSERVAR (ART. 213):

En la importación temporal el declarante deberáconservar los siguientes documentos:

1. Factura comercial o documento que acredite latenencia de la mercancía.

2. Documento de transporte.

3. Certificado de origen, cuando se requiera.

4. Certificado de sanidad y aquellos otros documentosexigidos por normas especiales.

5. Lista de empaque, cuando hubiere lugar a ella.

6. Mandato, cuando haya lugar a este.

7. Recibos Oficiales de Pago en Bancos, en laimportación temporal de largo plazo.

8. Copia de la garantía otorgada.

9. Licencia previa cuando se trate de bienes de capitaly a ello hubiere lugar.

TERMINACIÓN DE LA IMPORTACIÓN TEMPORAL (ART. 214):

La importación temporal se termina con:

1. La reexportación de la mercancía.

2. La importación ordinaria o con franquicia.

3. La modificación de la declaración de importación temporal aimportación ordinaria realizada por la DIAN, en los términosprevistos en el ART. 208 del Decreto.

4. La destrucción de la mercancía por fuerza mayor o caso fortuitodemostrados ante la autoridad aduanera o la destrucción pordesnaturalización de la mercancía, siempre y cuando esta última sehaya realizado en presencia de la autoridad aduanera.

5. La legalización de la mercancía, cuando a ella hubiere lugar.

Cuando se trate de CAMBIAR LA MODALIDAD DEIMPORTACIÓN TEMPORAL DE CORTO PLAZO A ORDINARIA, lostributos se deberán liquidar con base en las tarifas y tasavigentes en la fecha de presentación y aceptación de lamodificación

Para CONVERTIR UNA IMPORTACIÓN TEMPORAL DE CORTOPLAZO A UNA DE LARGO PLAZO, deberá modificarse en eseaspecto la Declaración de Importación, liquidando los tributosaduaneros que se habrían causado desde la fecha depresentación y aceptación de la Declaración Inicial, siguiendolas normas consagradas para las importaciones temporales delargo plazo y cancelando las cuotas que se encuentren vencidas.

* La DIAN podrá MODIFICAR DE OFICIO LA DECLARACIÓN DEIMPORTACIÓN TEMPORAL A LARGO PLAZO PARAREEXPORTACIÓN EN EL MISMO ESTADO cuando se determine elincumplimiento en el pago de las cuotas causadas y debidashasta la mitad del plazo señalado en la declaración deimportación *

REEXPORTACIÓN (ART. 215): La mercancía importadatemporalmente a largo plazo podrá ser reexportada en cualquiermomento durante la vigencia del plazo señalado en la Declaraciónde Importación de que trata el ART. 203 del Decreto, siempre queno haya sido aprehendida, y el declarante se encuentre al día en lascuotas correspondientes al término que efectivamente hayapermanecido en el territorio nacional. EN NINGÚN CASO LAREEXPORTACIÓN ANTES DEL VENCIMIENTO DEL PLAZO SEÑALADO,GENERARÁ EL PAGO DE LAS CUOTAS SEMESTRALES FUTURASLIQUIDADAS EN LA DECLARACIÓN DE IMPORTACIÓN, NI DARÁDERECHO A DEVOLUCIÓN DE LOS TRIBUTOS ADUANEROS QUE SEHUBIEREN CANCELADO.

Decreto 1165 de 2019Otras modalidades de importación: (5.) Importación temporal para reexportación en el mismo estado

PAGO DE TRIBUTOS ADUANEROS(RESOLUCIÓN 46 DE 2019 – ART. 234)

Decreto 1165 de 2019Otras modalidades de importación: (6.) Importación temporal para perfeccionamiento activo

CLASES DE IMPORTACIÓN TEMPORAL PARAPERFECCIONAMIENTO ACTIVO (ART. 222): Lasimportaciones temporales paraperfeccionamiento activo podrán ser:

1. Importación temporal paraperfeccionamiento activo de bienes de capital.

2. Importación temporal en desarrollo deSistemas Especiales de Importación-Exportación.

3. Importación temporal para procesamientoindustrial.

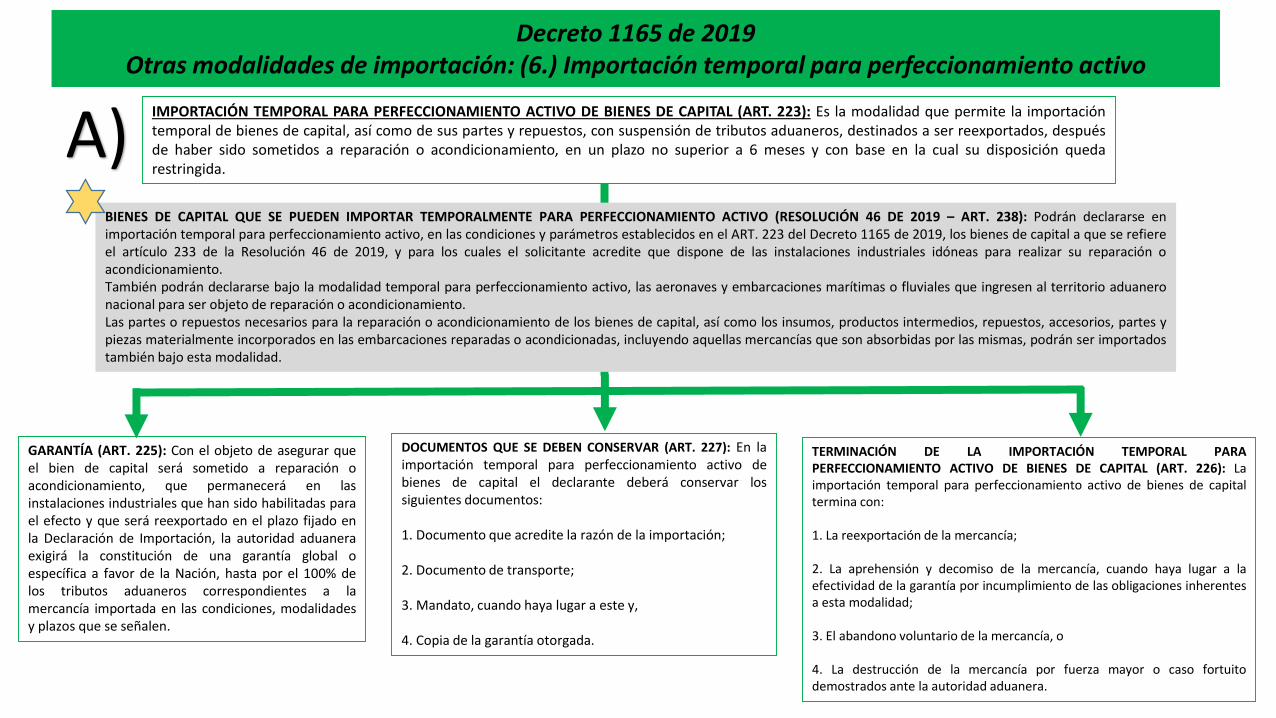

GARANTÍA (ART. 225): Con el objeto de asegurar queel bien de capital será sometido a reparación oacondicionamiento, que permanecerá en lasinstalaciones industriales que han sido habilitadas parael efecto y que será reexportado en el plazo fijado enla Declaración de Importación, la autoridad aduaneraexigirá la constitución de una garantía global oespecífica a favor de la Nación, hasta por el 100% delos tributos aduaneros correspondientes a lamercancía importada en las condiciones, modalidadesy plazos que se señalen.

IMPORTACIÓN TEMPORAL PARA PERFECCIONAMIENTO ACTIVO DE BIENES DE CAPITAL (ART. 223): Es la modalidad que permite la importacióntemporal de bienes de capital, así como de sus partes y repuestos, con suspensión de tributos aduaneros, destinados a ser reexportados, despuésde haber sido sometidos a reparación o acondicionamiento, en un plazo no superior a 6 meses y con base en la cual su disposición quedarestringida.

DOCUMENTOS QUE SE DEBEN CONSERVAR (ART. 227): En laimportación temporal para perfeccionamiento activo debienes de capital el declarante deberá conservar lossiguientes documentos:

1. Documento que acredite la razón de la importación;

2. Documento de transporte;

3. Mandato, cuando haya lugar a este y,

4. Copia de la garantía otorgada.

TERMINACIÓN DE LA IMPORTACIÓN TEMPORAL PARAPERFECCIONAMIENTO ACTIVO DE BIENES DE CAPITAL (ART. 226): Laimportación temporal para perfeccionamiento activo de bienes de capitaltermina con:

1. La reexportación de la mercancía;

2. La aprehensión y decomiso de la mercancía, cuando haya lugar a laefectividad de la garantía por incumplimiento de las obligaciones inherentesa esta modalidad;

3. El abandono voluntario de la mercancía, o

4. La destrucción de la mercancía por fuerza mayor o caso fortuitodemostrados ante la autoridad aduanera.

BIENES DE CAPITAL QUE SE PUEDEN IMPORTAR TEMPORALMENTE PARA PERFECCIONAMIENTO ACTIVO (RESOLUCIÓN 46 DE 2019 – ART. 238): Podrán declararse enimportación temporal para perfeccionamiento activo, en las condiciones y parámetros establecidos en el ART. 223 del Decreto 1165 de 2019, los bienes de capital a que se refiereel artículo 233 de la Resolución 46 de 2019, y para los cuales el solicitante acredite que dispone de las instalaciones industriales idóneas para realizar su reparación oacondicionamiento.También podrán declararse bajo la modalidad temporal para perfeccionamiento activo, las aeronaves y embarcaciones marítimas o fluviales que ingresen al territorio aduaneronacional para ser objeto de reparación o acondicionamiento.Las partes o repuestos necesarios para la reparación o acondicionamiento de los bienes de capital, así como los insumos, productos intermedios, repuestos, accesorios, partes ypiezas materialmente incorporados en las embarcaciones reparadas o acondicionadas, incluyendo aquellas mercancías que son absorbidas por las mismas, podrán ser importadostambién bajo esta modalidad.

Decreto 1165 de 2019Otras modalidades de importación: (6.) Importación temporal para perfeccionamiento activo

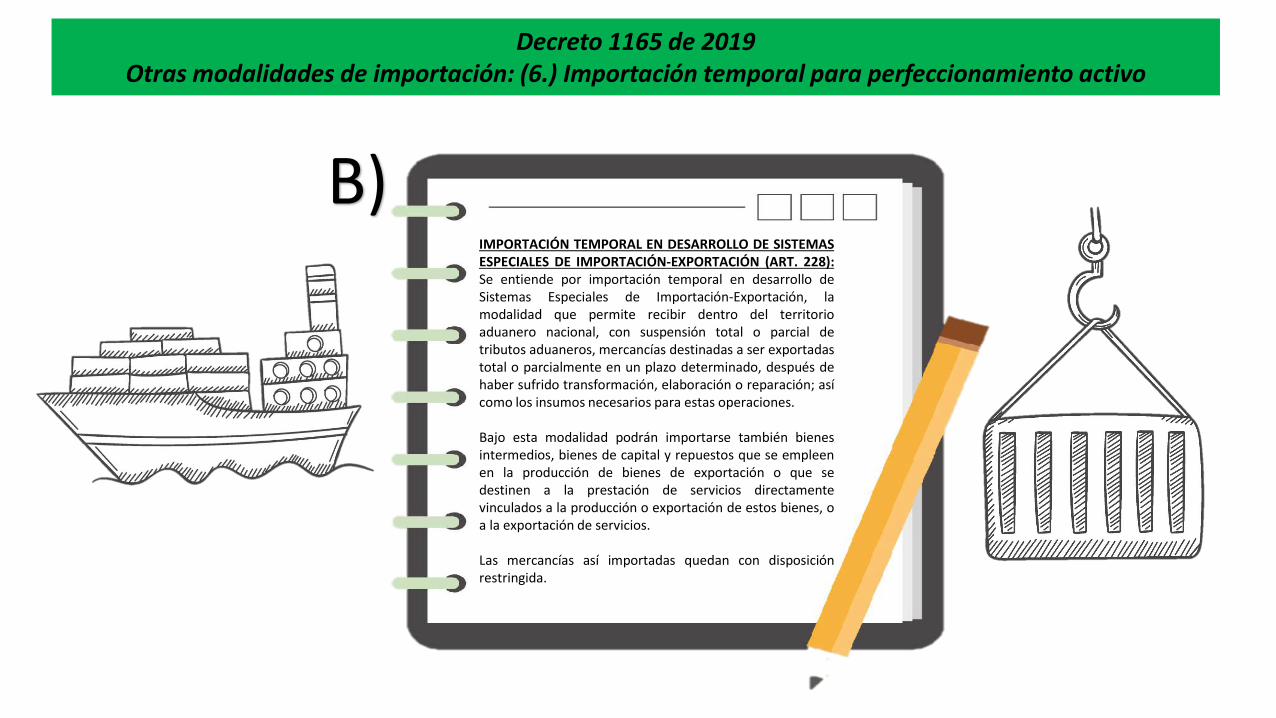

A)

IMPORTACIÓN TEMPORAL EN DESARROLLO DE SISTEMASESPECIALES DE IMPORTACIÓN-EXPORTACIÓN (ART. 228):Se entiende por importación temporal en desarrollo deSistemas Especiales de Importación-Exportación, lamodalidad que permite recibir dentro del territorioaduanero nacional, con suspensión total o parcial detributos aduaneros, mercancías destinadas a ser exportadastotal o parcialmente en un plazo determinado, después dehaber sufrido transformación, elaboración o reparación; asícomo los insumos necesarios para estas operaciones.

Bajo esta modalidad podrán importarse también bienesintermedios, bienes de capital y repuestos que se empleenen la producción de bienes de exportación o que sedestinen a la prestación de servicios directamentevinculados a la producción o exportación de estos bienes, oa la exportación de servicios.

Las mercancías así importadas quedan con disposiciónrestringida.

Decreto 1165 de 2019Otras modalidades de importación: (6.) Importación temporal para perfeccionamiento activo

B)

GARANTÍA (ART. 247): La garantía globalconstituida conforme con lo previsto en el artículo62 del Decreto 1165 de 2019, con ocasión delreconocimiento e inscripción como UsuarioAltamente Exportador, deberá respaldar elcumplimiento de las obligaciones de que trata elinciso primero del ART. 246 (obligaciones delUsuario Altamente Exportador).

IMPORTACIÓN TEMPORAL PARA PROCESAMIENTO INDUSTRIAL (ART. 244): Es la modalidadbajo la cual se importan temporalmente materias primas e insumos que van a ser sometidos atransformación, procesamiento o manufactura industrial, por parte de industrias reconocidascomo Usuarios Altamente Exportadores y autorizadas para el efecto por la autoridad aduanera, ycon base en la cual su disposición quedará restringida.

Los Usuarios Altamente Exportadores autorizados para utilizar esta modalidad, deberánpresentar la Declaración de Importación indicando la modalidad para procesamiento industrial ysin el pago de tributos aduaneros.

DOCUMENTOS QUE SE DEBEN CONSERVAR (ART. 248):El declarante está obligado a conservar los siguientesdocumentos:

1. Factura comercial o contrato que originó laimportación.2. Documento de transporte.3. Documentos exigidos por normas especiales.4. Lista de empaque, cuando hubiere lugar a ella y,5. Mandato, cuando haya lugar a este.

TERMINACIÓN DE LA MODALIDAD (ART. 249): La modalidad deimportación temporal para procesamiento industrial se terminará por:

1. Exportación definitiva de los productos resultantes del procesamientoindustrial, dentro del plazo establecido por el Ministerio de Comercio,Industria y Turismo. Para los Usuarios Aduaneros Permanentes,exportación definitiva de por lo menos el 30% de los productosresultantes del procesamiento industrial, dentro del plazo establecidopor el Ministerio.

2. Reexportación de las materias primas e insumos.

3. La destrucción de la mercancía por fuerza mayor o caso fortuito.

4. Importación ordinaria de los insumos y materias primas importadastemporalmente, o de los productos resultantes de su procesamientoindustrial, antes del vencimiento del término fijado por la DIAN para larespectiva operación de procesamiento industrial.

5. Abandono voluntario de las materias primas e insumos importados.

6. La aprehensión y decomiso de la mercancía por incumplimiento decualquiera de las obligaciones inherentes a la importación temporal paraprocesamiento industrial.

7. La legalización de la mercancía, cuando se presente uno cualquiera delos eventos previstos en el numeral anterior.

8. La salida del bien obtenido con las materias primas e insumosimportados, hacia el puerto libre de San Andrés, Providencia y SantaCatalina.

IMPORTACIÓN TEMPORAL PARA PROCESAMIENTO INDUSTRIAL POR USUARIOS ADUANEROSPERMANENTES (ART 245): Los Usuarios Aduaneros Permanentes autorizados para utilizar la modalidad deimportación temporal para procesamiento industrial deberán cumplir con las obligaciones previstas en losartículos 246 a 249 del Decreto 1165 de 2019, salvo en lo relativo al monto de las exportaciones de losbienes resultantes de la transformación.

Decreto 1165 de 2019Otras modalidades de importación: (6.) Importación temporal para perfeccionamiento activo

C)

Decreto 1165 de 2019Otras modalidades de importación: (7.) Viajeros

VIAJEROS (ART. 266): La modalidad de importación de viajeros solo esaplicable a las mercancías que no constituyan expedición comercial ysean introducidas por los viajeros, en los términos previstos en elpresente decreto.

PRESENTACIÓN DEL EQUIPAJE A LA AUTORIDAD ADUANERA (ART. 267): Todo viajero que ingrese aterritorio aduanero nacional, estará en la obligación de presentar su equipaje a la autoridad aduanera, paralo cual, se debe diligenciar y presentar una declaración de equipaje por viajero o por unidad familiar, en elformulario que prescriba la DIAN.

La DIAN, mediante resolución de carácter general, podrá establecer los casos en que no resulte obligatoriala presentación de la declaración de equipaje.

Para estos efectos, se entenderá por unidad familiar, el grupo de personas naturales que viajen de maneraconjunta y tengan entre sí vínculos de carácter civil, de consanguinidad o de afinidad; independiente de loestablecido en los artículos 268 y 269 del presente decreto, para cada uno de los miembros.

Así mismo, cuando corresponda, se debe someter a revisión de los funcionarios competentes de dichaentidad, los elementos que componen el equipaje, con el objeto de determinar el cumplimiento de lostrámites aduaneros y el pago de los derechos cuando haya lugar a ello.

La autoridad aduanera podrá adoptar esquemas de revisión selectiva de los equipajes de los viajeros, quefaciliten la atención de estos a su llegada al país, así como los medios e instrumentos de control necesariospara dar cumplimiento al presente decreto.

RESOLUCIÓN 46 DE 2019 - ART. 286 OBLIGACIÓN DE PRESENTAR LA

DECLARACIÓN DE EQUIPAJE

RESOLUCIÓN 46 DE 2019 - ART. 287 REVISIÓN SELECTIVA DE LOS

EQUIPAJES

RESOLUCIÓN 46 DE 2019 - ART. 288 PROCEDIMIENTO EN LA REVISIÓN DEL

EQUIPAJE.

Decreto 1165 de 2019Otras modalidades de importación: (7.) Viajeros

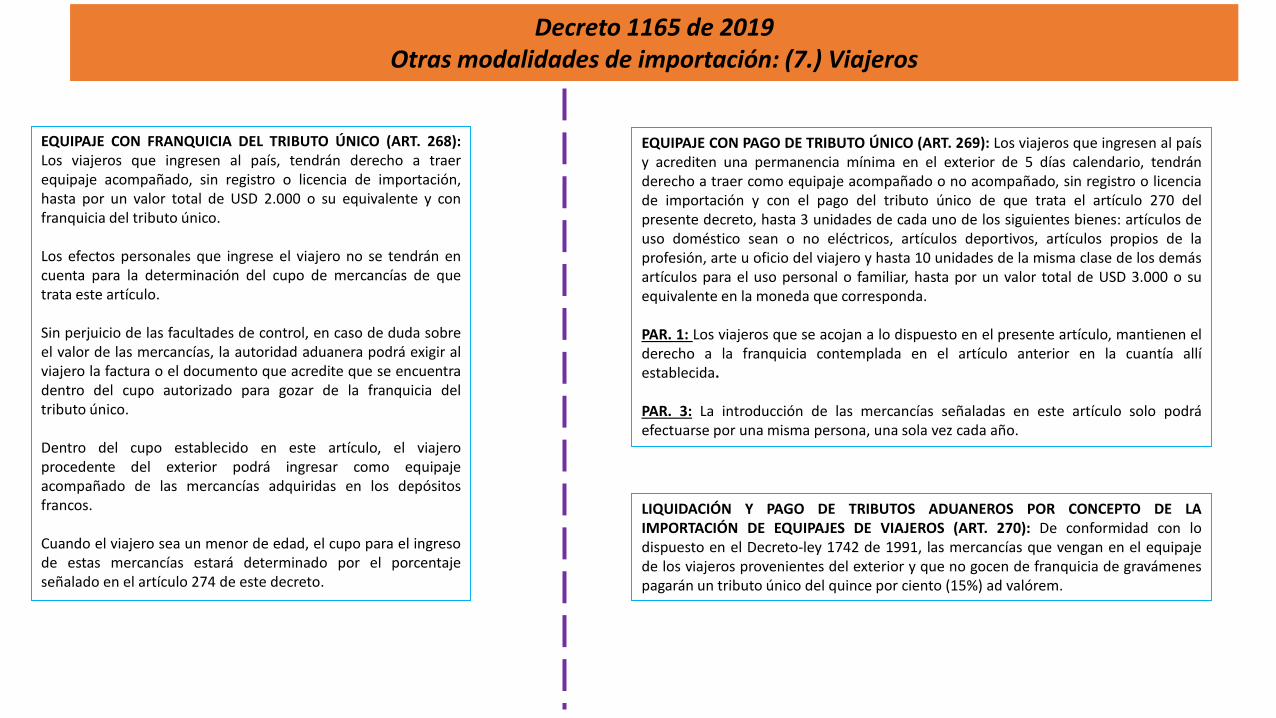

EQUIPAJE CON FRANQUICIA DEL TRIBUTO ÚNICO (ART. 268):Los viajeros que ingresen al país, tendrán derecho a traerequipaje acompañado, sin registro o licencia de importación,hasta por un valor total de USD 2.000 o su equivalente y confranquicia del tributo único.

Los efectos personales que ingrese el viajero no se tendrán encuenta para la determinación del cupo de mercancías de quetrata este artículo.

Sin perjuicio de las facultades de control, en caso de duda sobreel valor de las mercancías, la autoridad aduanera podrá exigir alviajero la factura o el documento que acredite que se encuentradentro del cupo autorizado para gozar de la franquicia deltributo único.

Dentro del cupo establecido en este artículo, el viajeroprocedente del exterior podrá ingresar como equipajeacompañado de las mercancías adquiridas en los depósitosfrancos.

Cuando el viajero sea un menor de edad, el cupo para el ingresode estas mercancías estará determinado por el porcentajeseñalado en el artículo 274 de este decreto.

EQUIPAJE CON PAGO DE TRIBUTO ÚNICO (ART. 269): Los viajeros que ingresen al paísy acrediten una permanencia mínima en el exterior de 5 días calendario, tendránderecho a traer como equipaje acompañado o no acompañado, sin registro o licenciade importación y con el pago del tributo único de que trata el artículo 270 delpresente decreto, hasta 3 unidades de cada uno de los siguientes bienes: artículos deuso doméstico sean o no eléctricos, artículos deportivos, artículos propios de laprofesión, arte u oficio del viajero y hasta 10 unidades de la misma clase de los demásartículos para el uso personal o familiar, hasta por un valor total de USD 3.000 o suequivalente en la moneda que corresponda.

PAR. 1: Los viajeros que se acojan a lo dispuesto en el presente artículo, mantienen elderecho a la franquicia contemplada en el artículo anterior en la cuantía allíestablecida.

PAR. 3: La introducción de las mercancías señaladas en este artículo solo podráefectuarse por una misma persona, una sola vez cada año.

LIQUIDACIÓN Y PAGO DE TRIBUTOS ADUANEROS POR CONCEPTO DE LAIMPORTACIÓN DE EQUIPAJES DE VIAJEROS (ART. 270): De conformidad con lodispuesto en el Decreto-ley 1742 de 1991, las mercancías que vengan en el equipajede los viajeros provenientes del exterior y que no gocen de franquicia de gravámenespagarán un tributo único del quince por ciento (15%) ad valórem.

Decreto 1165 de 2019Otras modalidades de importación: (7.) Viajeros

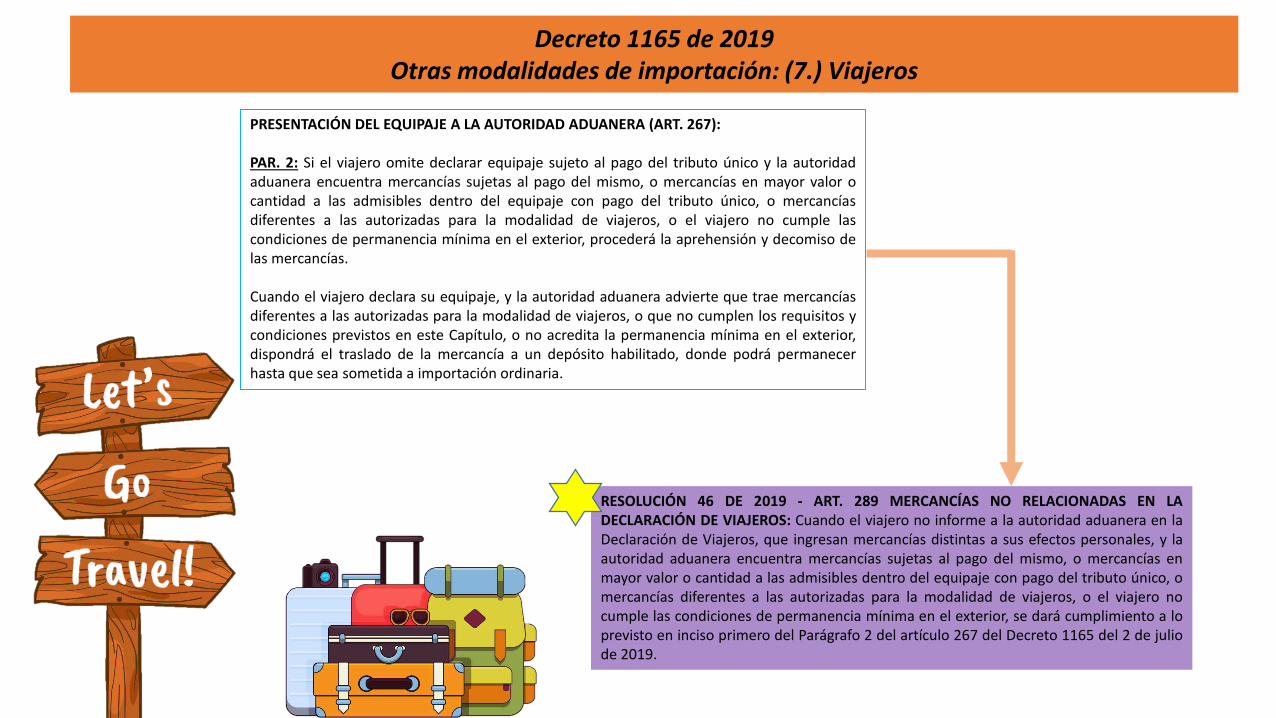

PRESENTACIÓN DEL EQUIPAJE A LA AUTORIDAD ADUANERA (ART. 267):

PAR. 2: Si el viajero omite declarar equipaje sujeto al pago del tributo único y la autoridadaduanera encuentra mercancías sujetas al pago del mismo, o mercancías en mayor valor ocantidad a las admisibles dentro del equipaje con pago del tributo único, o mercancíasdiferentes a las autorizadas para la modalidad de viajeros, o el viajero no cumple lascondiciones de permanencia mínima en el exterior, procederá la aprehensión y decomiso delas mercancías.

Cuando el viajero declara su equipaje, y la autoridad aduanera advierte que trae mercancíasdiferentes a las autorizadas para la modalidad de viajeros, o que no cumplen los requisitos ycondiciones previstos en este Capítulo, o no acredita la permanencia mínima en el exterior,dispondrá el traslado de la mercancía a un depósito habilitado, donde podrá permanecerhasta que sea sometida a importación ordinaria.

RESOLUCIÓN 46 DE 2019 - ART. 289 MERCANCÍAS NO RELACIONADAS EN LADECLARACIÓN DE VIAJEROS: Cuando el viajero no informe a la autoridad aduanera en laDeclaración de Viajeros, que ingresan mercancías distintas a sus efectos personales, y laautoridad aduanera encuentra mercancías sujetas al pago del mismo, o mercancías enmayor valor o cantidad a las admisibles dentro del equipaje con pago del tributo único, omercancías diferentes a las autorizadas para la modalidad de viajeros, o el viajero nocumple las condiciones de permanencia mínima en el exterior, se dará cumplimiento a loprevisto en inciso primero del Parágrafo 2 del artículo 267 del Decreto 1165 del 2 de juliode 2019.

Decreto 1165 de 2019TRÁNSITO ADUANERO

-Conceptos-

DEFINICIÓN Y OPERACIONES PERMITIDAS (ARTS. 432 y 433)

Es la modalidad que permite el transporte terrestre de mercancías nacionaleso de procedencia extranjera, bajo control aduanero, de una Aduana a otrasituadas en el TAN.

La modalidad de tránsito aduanero solo podrá solicitarse y autorizarse para lasmercancías que estén consignadas o se endosen a la Nación, las entidadesterritoriales y las entidades descentralizadas, a un usuario de una Zona Franca,a un titular de un depósito privado, o cuando las mercancías vayan a sersometidas a una de las siguientes modalidades de importación:

1. Importación para la transformación y/o ensamble;2. Importación temporal para perfeccionamiento activo de bienes de capital;3. Importación temporal en desarrollo de Sistemas Especiales de Importación -Exportación, y4. Importación temporal para procesamiento industrial.

RESPONSABILIDADES (ART. 435)

EL DECLARANTE se hará responsable ante la aduana por la información consignada en la declaración detránsito aduanero y por el pago de los tributos aduaneros correspondientes a la mercancía sometida alrégimen, que no llegue a la aduana de destino.

Si el declarante es una AGENCIA DE ADUANAS, esta solo responderá por el pago de los tributos en elevento previsto en el parágrafo del artículo 53.

LA EMPRESA TRANSPORTADORA responderá ante la autoridad aduanera por la finalización del régimendentro de los plazos autorizados y por la correcta ejecución de la operación de tránsito aduanero.

La modalidad de tránsito aduanero podrá autorizarse a los Usuarios Industrialesde las Zonas Francas para la salida de mercancías desde sus instalaciones condestino a un depósito de transformación y/o ensamble.

También procederá la autorización de la modalidad para las unidadesfuncionales, para las mercancías consignadas en el documento de transporte aun UAP o a un ALTEX, para cualquier modalidad de importación y en el régimende exportación de conformidad con lo previsto en el artículo 361.

Para efectos de la autorización de la operación de tránsito aduanero, la DIAN podrá exigir al transportador o declarante del régimen, la utilización de dispositivos electrónicos de

seguridad, seguimiento y monitoreo de las mercancías.

GARANTÍAS (ART. 436)

Toda operación de tránsito aduanero deberá estar amparada con las siguientesgarantías:

1. GARANTÍA A CARGO DEL DECLARANTE, para respaldar el pago de tributosaduaneros y sanciones a que haya lugar.

2. GARANTÍA por la finalización de la modalidad, A CARGO DEL TRANSPORTADOR,para respaldar las obligaciones de finalización del régimen dentro de los plazosautorizados y por la correcta ejecución de la operación de tránsito aduanero.

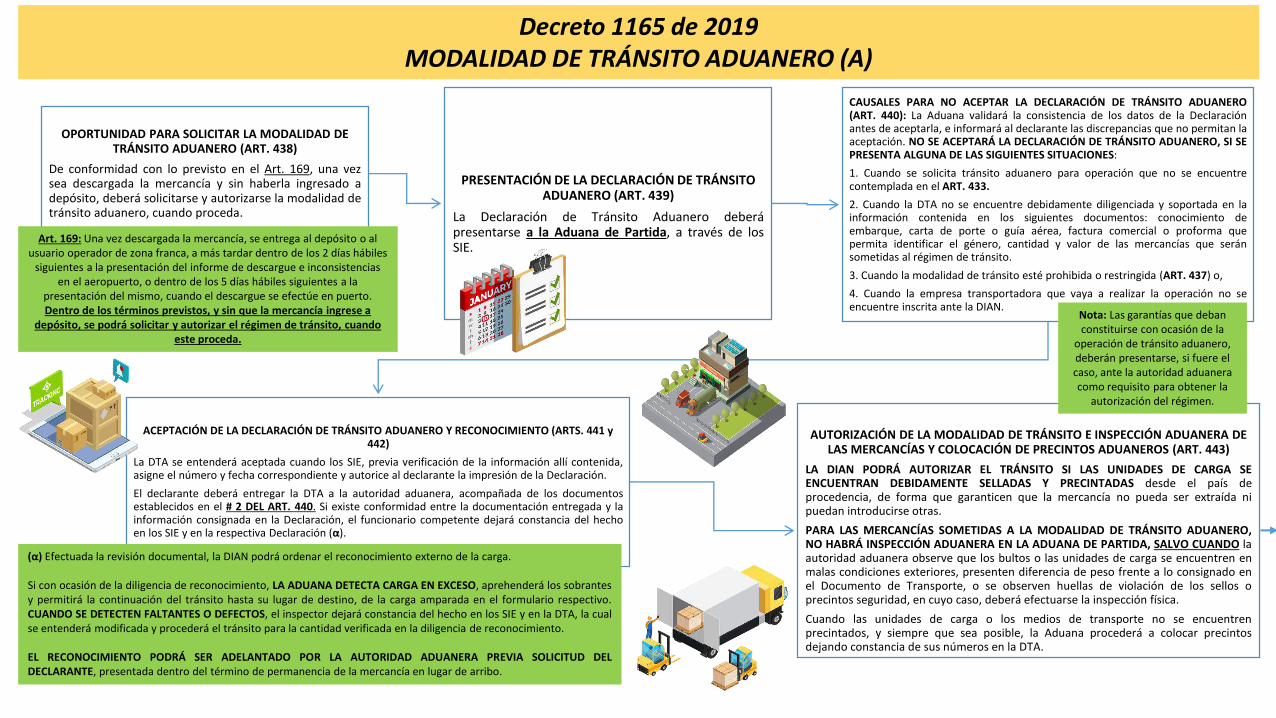

OPORTUNIDAD PARA SOLICITAR LA MODALIDAD DE TRÁNSITO ADUANERO (ART. 438)

De conformidad con lo previsto en el Art. 169, una vezsea descargada la mercancía y sin haberla ingresado adepósito, deberá solicitarse y autorizarse la modalidad detránsito aduanero, cuando proceda.

PRESENTACIÓN DE LA DECLARACIÓN DE TRÁNSITO ADUANERO (ART. 439)

La Declaración de Tránsito Aduanero deberápresentarse a la Aduana de Partida, a través de losSIE.

CAUSALES PARA NO ACEPTAR LA DECLARACIÓN DE TRÁNSITO ADUANERO(ART. 440): La Aduana validará la consistencia de los datos de la Declaraciónantes de aceptarla, e informará al declarante las discrepancias que no permitan laaceptación. NO SE ACEPTARÁ LA DECLARACIÓN DE TRÁNSITO ADUANERO, SI SEPRESENTA ALGUNA DE LAS SIGUIENTES SITUACIONES:

1. Cuando se solicita tránsito aduanero para operación que no se encuentrecontemplada en el ART. 433.

2. Cuando la DTA no se encuentre debidamente diligenciada y soportada en lainformación contenida en los siguientes documentos: conocimiento deembarque, carta de porte o guía aérea, factura comercial o proforma quepermita identificar el género, cantidad y valor de las mercancías que seránsometidas al régimen de tránsito.

3. Cuando la modalidad de tránsito esté prohibida o restringida (ART. 437) o,

4. Cuando la empresa transportadora que vaya a realizar la operación no seencuentre inscrita ante la DIAN.

ACEPTACIÓN DE LA DECLARACIÓN DE TRÁNSITO ADUANERO Y RECONOCIMIENTO (ARTS. 441 y 442)

La DTA se entenderá aceptada cuando los SIE, previa verificación de la información allí contenida,asigne el número y fecha correspondiente y autorice al declarante la impresión de la Declaración.

El declarante deberá entregar la DTA a la autoridad aduanera, acompañada de los documentosestablecidos en el # 2 DEL ART. 440. Si existe conformidad entre la documentación entregada y lainformación consignada en la Declaración, el funcionario competente dejará constancia del hechoen los SIE y en la respectiva Declaración (α).

AUTORIZACIÓN DE LA MODALIDAD DE TRÁNSITO E INSPECCIÓN ADUANERA DE LAS MERCANCÍAS Y COLOCACIÓN DE PRECINTOS ADUANEROS (ART. 443)

LA DIAN PODRÁ AUTORIZAR EL TRÁNSITO SI LAS UNIDADES DE CARGA SEENCUENTRAN DEBIDAMENTE SELLADAS Y PRECINTADAS desde el país deprocedencia, de forma que garanticen que la mercancía no pueda ser extraída nipuedan introducirse otras.

PARA LAS MERCANCÍAS SOMETIDAS A LA MODALIDAD DE TRÁNSITO ADUANERO,NO HABRÁ INSPECCIÓN ADUANERA EN LA ADUANA DE PARTIDA, SALVO CUANDO laautoridad aduanera observe que los bultos o las unidades de carga se encuentren enmalas condiciones exteriores, presenten diferencia de peso frente a lo consignado enel Documento de Transporte, o se observen huellas de violación de los sellos oprecintos seguridad, en cuyo caso, deberá efectuarse la inspección física.

Cuando las unidades de carga o los medios de transporte no se encuentrenprecintados, y siempre que sea posible, la Aduana procederá a colocar precintosdejando constancia de sus números en la DTA.

Decreto 1165 de 2019MODALIDAD DE TRÁNSITO ADUANERO (A)

Nota: Las garantías que deban constituirse con ocasión de la

operación de tránsito aduanero, deberán presentarse, si fuere el caso, ante la autoridad aduanera como requisito para obtener la

autorización del régimen.

Art. 169: Una vez descargada la mercancía, se entrega al depósito o al usuario operador de zona franca, a más tardar dentro de los 2 días hábiles

siguientes a la presentación del informe de descargue e inconsistencias en el aeropuerto, o dentro de los 5 días hábiles siguientes a la

presentación del mismo, cuando el descargue se efectúe en puerto. Dentro de los términos previstos, y sin que la mercancía ingrese a

depósito, se podrá solicitar y autorizar el régimen de tránsito, cuando este proceda.

(α) Efectuada la revisión documental, la DIAN podrá ordenar el reconocimiento externo de la carga.

Si con ocasión de la diligencia de reconocimiento, LA ADUANA DETECTA CARGA EN EXCESO, aprehenderá los sobrantesy permitirá la continuación del tránsito hasta su lugar de destino, de la carga amparada en el formulario respectivo.CUANDO SE DETECTEN FALTANTES O DEFECTOS, el inspector dejará constancia del hecho en los SIE y en la DTA, la cualse entenderá modificada y procederá el tránsito para la cantidad verificada en la diligencia de reconocimiento.

EL RECONOCIMIENTO PODRÁ SER ADELANTADO POR LA AUTORIDAD ADUANERA PREVIA SOLICITUD DELDECLARANTE, presentada dentro del término de permanencia de la mercancía en lugar de arribo.

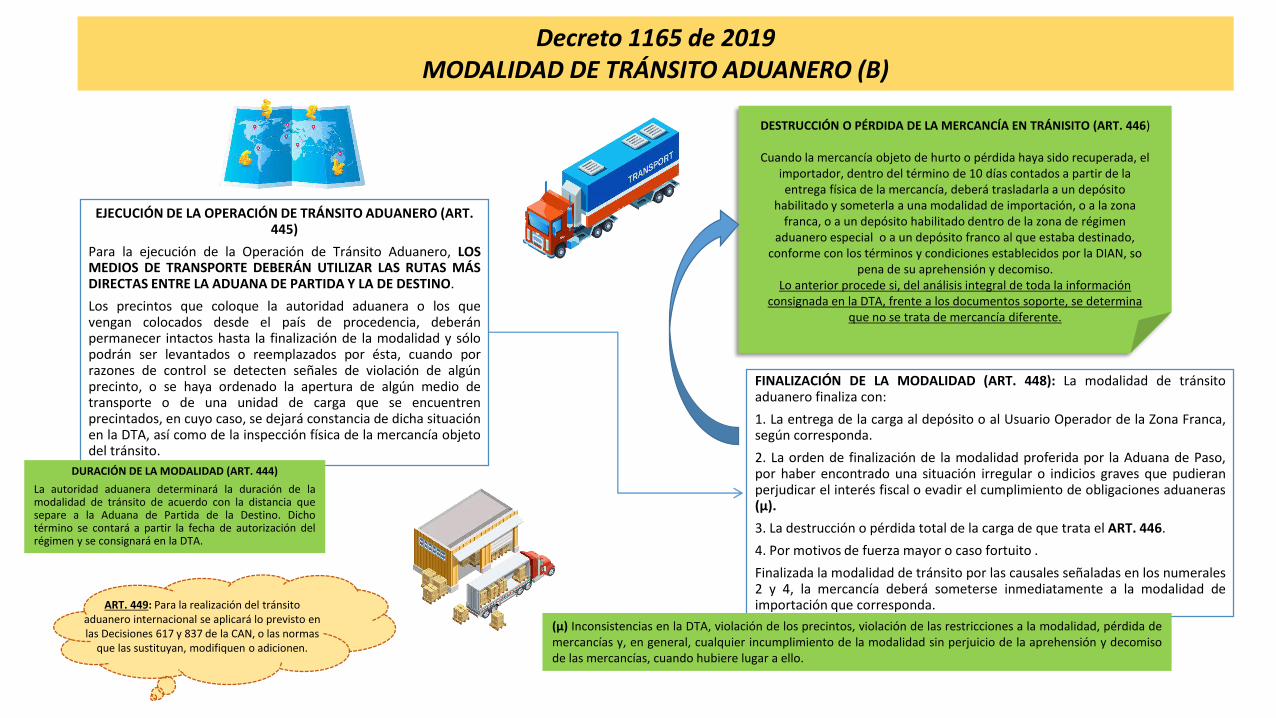

EJECUCIÓN DE LA OPERACIÓN DE TRÁNSITO ADUANERO (ART. 445)

Para la ejecución de la Operación de Tránsito Aduanero, LOSMEDIOS DE TRANSPORTE DEBERÁN UTILIZAR LAS RUTAS MÁSDIRECTAS ENTRE LA ADUANA DE PARTIDA Y LA DE DESTINO.

Los precintos que coloque la autoridad aduanera o los quevengan colocados desde el país de procedencia, deberánpermanecer intactos hasta la finalización de la modalidad y sólopodrán ser levantados o reemplazados por ésta, cuando porrazones de control se detecten señales de violación de algúnprecinto, o se haya ordenado la apertura de algún medio detransporte o de una unidad de carga que se encuentrenprecintados, en cuyo caso, se dejará constancia de dicha situaciónen la DTA, así como de la inspección física de la mercancía objetodel tránsito.

FINALIZACIÓN DE LA MODALIDAD (ART. 448): La modalidad de tránsitoaduanero finaliza con:

1. La entrega de la carga al depósito o al Usuario Operador de la Zona Franca,según corresponda.

2. La orden de finalización de la modalidad proferida por la Aduana de Paso,por haber encontrado una situación irregular o indicios graves que pudieranperjudicar el interés fiscal o evadir el cumplimiento de obligaciones aduaneras(µ).

3. La destrucción o pérdida total de la carga de que trata el ART. 446.

4. Por motivos de fuerza mayor o caso fortuito .

Finalizada la modalidad de tránsito por las causales señaladas en los numerales2 y 4, la mercancía deberá someterse inmediatamente a la modalidad deimportación que corresponda.

Decreto 1165 de 2019MODALIDAD DE TRÁNSITO ADUANERO (B)

(µ) Inconsistencias en la DTA, violación de los precintos, violación de las restricciones a la modalidad, pérdida demercancías y, en general, cualquier incumplimiento de la modalidad sin perjuicio de la aprehensión y decomisode las mercancías, cuando hubiere lugar a ello.

DESTRUCCIÓN O PÉRDIDA DE LA MERCANCÍA EN TRÁNISITO (ART. 446)

Cuando la mercancía objeto de hurto o pérdida haya sido recuperada, el importador, dentro del término de 10 días contados a partir de la entrega física de la mercancía, deberá trasladarla a un depósito

habilitado y someterla a una modalidad de importación, o a la zona franca, o a un depósito habilitado dentro de la zona de régimen

aduanero especial o a un depósito franco al que estaba destinado, conforme con los términos y condiciones establecidos por la DIAN, so

pena de su aprehensión y decomiso.Lo anterior procede si, del análisis integral de toda la información

consignada en la DTA, frente a los documentos soporte, se determina que no se trata de mercancía diferente.

DURACIÓN DE LA MODALIDAD (ART. 444)

La autoridad aduanera determinará la duración de lamodalidad de tránsito de acuerdo con la distancia quesepare a la Aduana de Partida de la Destino. Dichotérmino se contará a partir la fecha de autorización delrégimen y se consignará en la DTA.

ART. 449: Para la realización del tránsito aduanero internacional se aplicará lo previsto en las Decisiones 617 y 837 de la CAN, o las normas

que las sustituyan, modifiquen o adicionen.

ZONAS FRANCAS – Ley 1004 de 2005

La ZONA FRANCA es el área geográfica delimitadadentro del territorio nacional, en donde se desarrollanactividades industriales de bienes y de servicios, oactividades comerciales, bajo una normatividadespecial en materia tributaria, aduanera y de comercioexterior.

Las mercancías ingresadas en estas zonas seconsideran fuera del territorio aduanero nacional paraefectos de los impuestos a las importaciones y a lasexportaciones (ART. 1).

ZONAS FRANCAS – Ley 1004 de 2005

La Zona Franca tiene como finalidad (ART. 2):

1. Ser instrumento para la creación de empleo y para lacaptación de nuevas inversiones de capital.

2. Ser un polo de desarrollo que promueva lacompetitividad en las regiones donde se establezca.

3. Desarrollar procesos industriales altamente productivos ycompetitivos, bajo los conceptos de seguridad,transparencia, tecnología, producción limpia, y buenasprácticas empresariales.

4. Promover la generación de economías de escala.

5. Simplificar los procedimientos del comercio de bienes yservicios, para facilitar su venta.

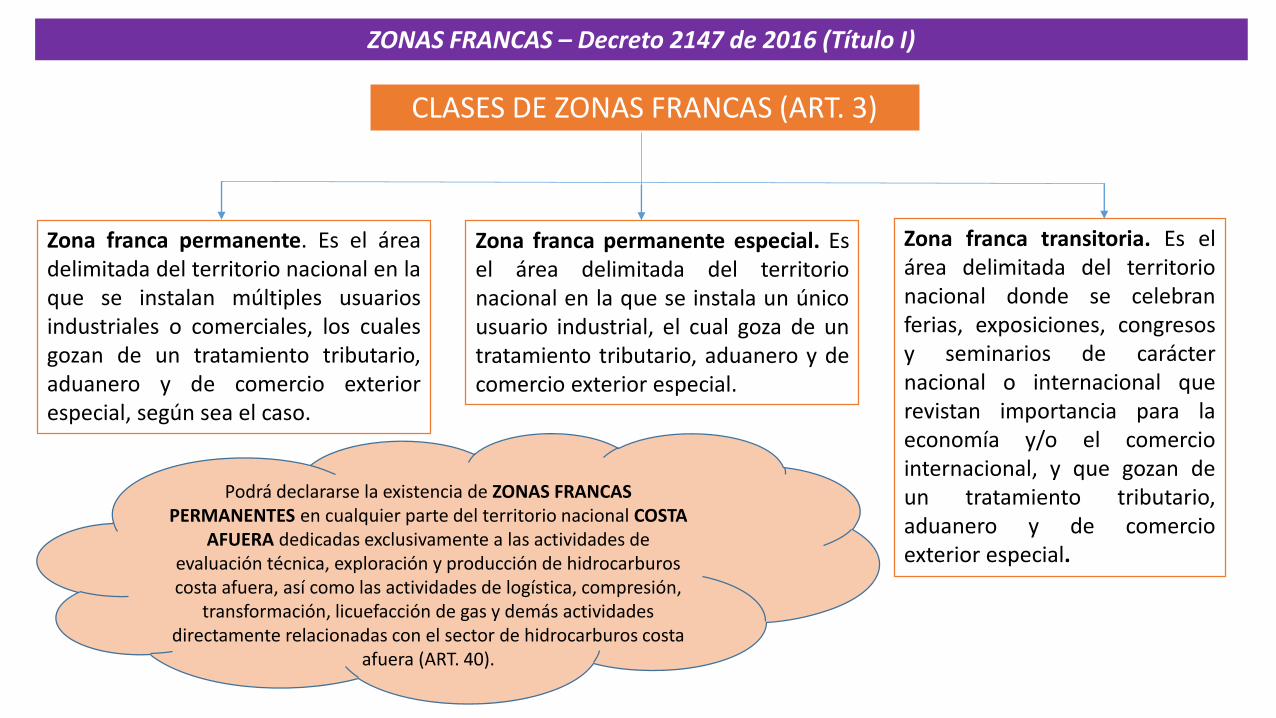

ZONAS FRANCAS – Decreto 2147 de 2016 (Título I)

CLASES DE ZONAS FRANCAS (ART. 3)

Zona franca permanente. Es el áreadelimitada del territorio nacional en laque se instalan múltiples usuariosindustriales o comerciales, los cualesgozan de un tratamiento tributario,aduanero y de comercio exteriorespecial, según sea el caso.

Zona franca permanente especial. Esel área delimitada del territorionacional en la que se instala un únicousuario industrial, el cual goza de untratamiento tributario, aduanero y decomercio exterior especial.

Zona franca transitoria. Es elárea delimitada del territorionacional donde se celebranferias, exposiciones, congresosy seminarios de carácternacional o internacional querevistan importancia para laeconomía y/o el comerciointernacional, y que gozan deun tratamiento tributario,aduanero y de comercioexterior especial.

Podrá declararse la existencia de ZONAS FRANCAS PERMANENTES en cualquier parte del territorio nacional COSTA

AFUERA dedicadas exclusivamente a las actividades de evaluación técnica, exploración y producción de hidrocarburos costa afuera, así como las actividades de logística, compresión,

transformación, licuefacción de gas y demás actividades directamente relacionadas con el sector de hidrocarburos costa

afuera (ART. 40).

Son usuarios de zona franca los usuariosoperadores, los usuarios industriales debienes, los usuarios industriales deservicios, los usuarios comerciales, losusuarios administradores y los usuariosexpositores.

El USUARIO OPERADOR deberá garantizar que eldesarrollo de su objeto social y la actividadgeneradora de renta se origine exclusivamente de lasactividades desarrolladas como usuario operador.

ZONAS FRANCAS – Decreto 2147 de 2016 (Título I)

CLASES DE USUARIOS DE ZONAS FRANCAS (ART. 4)

El USUARIO OPERADOR es la persona jurídicaautorizada para dirigir, administrar, supervisar,promocionar y desarrollar una o varias zonas francas,así como para calificar a sus usuarios. En desarrollo delo anterior, el usuario operador vigila y controla lasmercancías bajo control aduanero y autoriza lasoperaciones de ingreso y salida de las mismas (sinperjuicio del cumplimiento de lo establecido en laregulación aduanera).

El USUARIO INDUSTRIAL DE BIENES es lapersona jurídica instalada exclusivamente enuna o varias zonas francas, autorizada paraproducir, transformar o ensamblar bienesmediante el procesamiento de materias primaso de productos semielaborados.

ZONAS FRANCAS – Decreto 2147 de 2016 (Título I)

CLASES DE USUARIOS DE ZONAS FRANCAS (ART. 4)

El USUARIO INDUSTRIAL DE SERVICIOS es la persona jurídicaautorizada para desarrollar, exclusivamente, en una o varias zonasfrancas, entre otras, las siguientes actividades:

1. Logística, transporte, manipulación, distribución, empaque,reempaque, envase, etiquetado o clasificación.2. Telecomunicaciones, sistemas de tecnología de la informaciónpara captura, procesamiento, almacenamiento y transmisión dedatos, y organización, gestión u operación de bases de datos.3. Investigación científica y tecnológica.4. Asistencia médica, odontológica y en general de salud.5. Turismo.6. Reparación, limpieza o pruebas de calidad de bienes.7. Soporte técnico, mantenimiento y reparación de equipos,naves, aeronaves o maquinaria.8. Auditoría, administración, corretaje, consultoría o similares.

Los usuarios industriales de bienes y los usuarios

industriales de servicios deberán ser nuevas personas

jurídicas y podrán tener simultáneamente las dos

calidades

El USUARIO COMERCIAL es la persona jurídica autorizada para desarrollaractividades de mercadeo, comercialización, almacenamiento oconservación de bienes, en una o varias zonas francas.

Los usuarios comerciales no pueden ocupar, en su conjunto, un áreasuperior al quince por ciento (15%) del área total de la respectiva zonafranca.

La persona jurídica que solicite la calificación como usuario comercial norequiere ser una nueva persona jurídica y no podrá tener simultáneamenteotra calificación.

Su actividad podrá llevarla a cabo dentro de la zona franca y en el resto delterritorio aduanero nacional.

ZONAS FRANCAS – Decreto 2147 de 2016 (Título I)

CLASES DE USUARIOS DE ZONAS FRANCAS (ART. 4)

En las zonas francas transitorias existen las otras dos clases de usuarios:USUARIO ADMINISTRADOR y USUARIO EXPOSITOR.

El USUARIO ADMINISTRADOR es la entidad administradora del área para lacual se solicita la declaratoria de zona franca transitoria. El usuarioadministrador debe estar constituido como persona jurídica, con capacidadlegal para organizar eventos de carácter nacional o internacional, así comopara desarrollar actividades de promoción, dirección y administración delárea.

El USUARIO EXPOSITOR es la persona que con ocasión de la celebración deun evento de carácter nacional o internacional adquiere, mediante vínculocontractual con el usuario administrador, la calidad de expositor. Para larealización de sus actividades, el usuario expositor debe suscribir con elusuario administrador un contrato en el cual se determinen los términos ycondiciones de su relación.

ZONAS FRANCAS – Decreto 2147 de 2016 (Título I)

CLASES DE USUARIOS DE ZONAS FRANCAS (ART. 4)

Decreto 1165 de 2019ZONAS FRANCAS

OPERACIONES DE COMERCIO EXTERIOR

ALCANCE (ART. 474): Las disposicionescontenidas en el Título 8 establecen lasoperaciones de comercio exterior deingreso y salida de mercancías desde yhacia una zona franca y entre zonasfrancas, así como los trámites aduanerosy demás obligaciones de los usuarios delas zonas francas en desarrollo de lasmismas.

Decreto 1165 de 2019ZONAS FRANCAS

OPERACIONES DE COMERCIO EXTERIOR

Usuario Operador INGRESO, SALIDA Y PERMANENCIA DE MERCANCÍA EN

ZONA FRANCA (ART. 475): El usuario operador deberáautorizar todo ingreso y salida de bienes, de maneratemporal o definitiva, de la zona franca sin perjuicio delcumplimiento de los demás requisitos aduaneros a quehaya lugar. La autorización será concedida mediante eldiligenciamiento del formulario correspondiente,donde se indique el tipo de operación a realizar y lascondiciones de la misma.

Decreto 1165 de 2019ZONAS FRANCAS

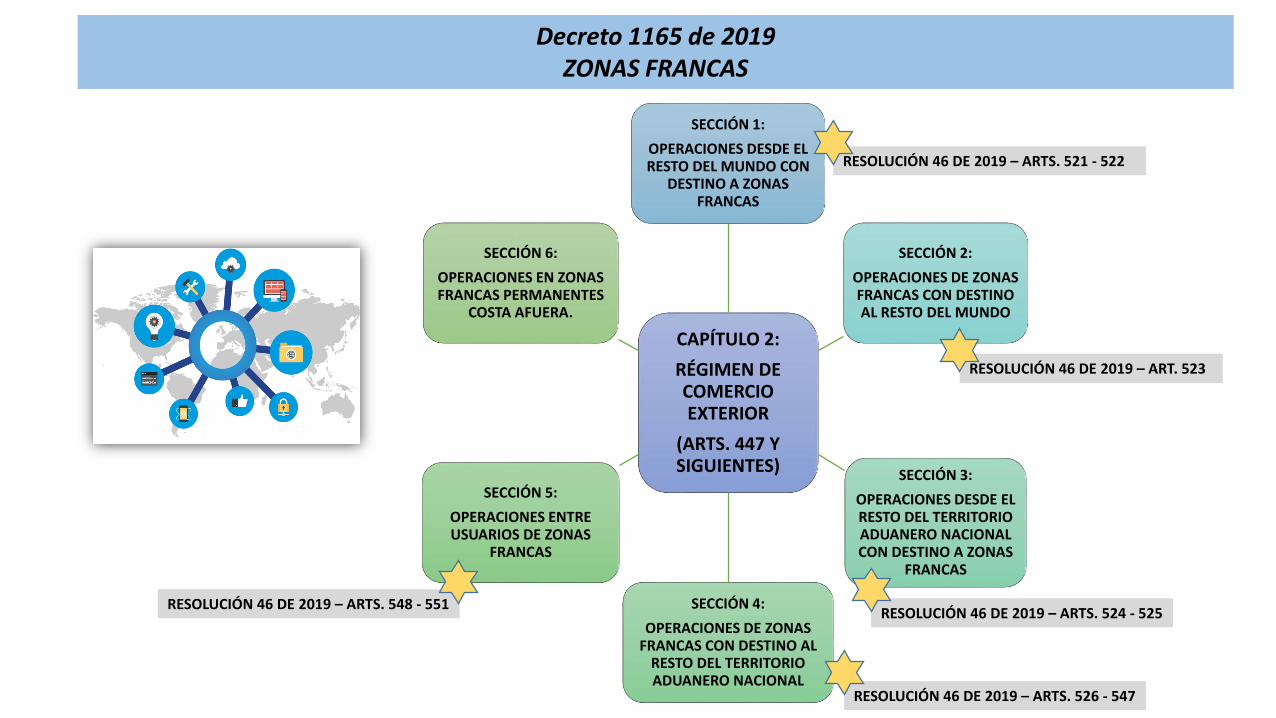

CAPÍTULO 2:

RÉGIMEN DE COMERCIO EXTERIOR

(ARTS. 447 Y SIGUIENTES)

SECCIÓN 1:

OPERACIONES DESDE EL RESTO DEL MUNDO CON

DESTINO A ZONAS FRANCAS

SECCIÓN 2:

OPERACIONES DE ZONAS FRANCAS CON DESTINO AL RESTO DEL MUNDO

SECCIÓN 3:

OPERACIONES DESDE EL RESTO DEL TERRITORIO ADUANERO NACIONAL CON DESTINO A ZONAS

FRANCAS

SECCIÓN 4:

OPERACIONES DE ZONAS FRANCAS CON DESTINO AL

RESTO DEL TERRITORIO ADUANERO NACIONAL

SECCIÓN 5:

OPERACIONES ENTRE USUARIOS DE ZONAS

FRANCAS

SECCIÓN 6:

OPERACIONES EN ZONAS FRANCAS PERMANENTES

COSTA AFUERA.

RESOLUCIÓN 46 DE 2019 – ARTS. 521 - 522

RESOLUCIÓN 46 DE 2019 – ART. 523

RESOLUCIÓN 46 DE 2019 – ARTS. 524 - 525

RESOLUCIÓN 46 DE 2019 – ARTS. 526 - 547

RESOLUCIÓN 46 DE 2019 – ARTS. 548 - 551

Decreto 1165 de 2019ZONAS FRANCAS

Decreto 1165 de 2019ZONAS FRANCAS

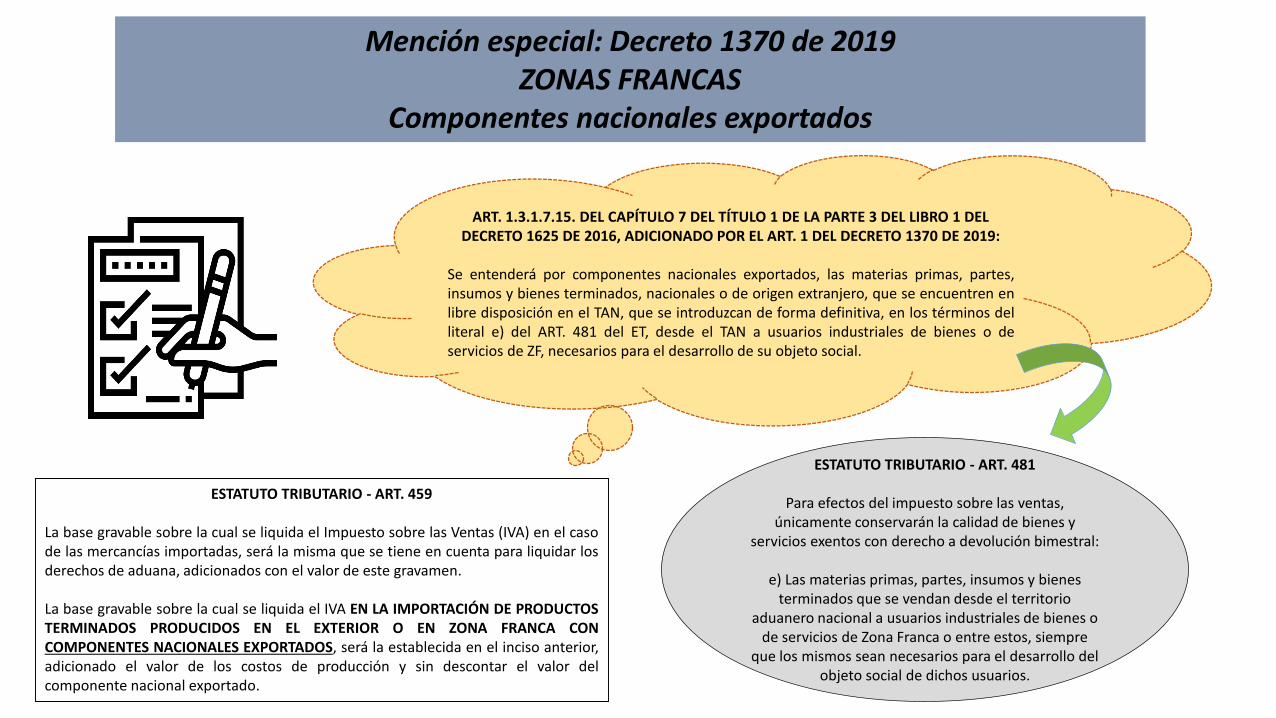

Mención especial: Decreto 1370 de 2019ZONAS FRANCAS

Componentes nacionales exportados

ESTATUTO TRIBUTARIO - ART. 459

La base gravable sobre la cual se liquida el Impuesto sobre las Ventas (IVA) en el casode las mercancías importadas, será la misma que se tiene en cuenta para liquidar losderechos de aduana, adicionados con el valor de este gravamen.

La base gravable sobre la cual se liquida el IVA EN LA IMPORTACIÓN DE PRODUCTOSTERMINADOS PRODUCIDOS EN EL EXTERIOR O EN ZONA FRANCA CONCOMPONENTES NACIONALES EXPORTADOS, será la establecida en el inciso anterior,adicionado el valor de los costos de producción y sin descontar el valor delcomponente nacional exportado.

ART. 1.3.1.7.15. DEL CAPÍTULO 7 DEL TÍTULO 1 DE LA PARTE 3 DEL LIBRO 1 DEL DECRETO 1625 DE 2016, ADICIONADO POR EL ART. 1 DEL DECRETO 1370 DE 2019:

Se entenderá por componentes nacionales exportados, las materias primas, partes,insumos y bienes terminados, nacionales o de origen extranjero, que se encuentren enlibre disposición en el TAN, que se introduzcan de forma definitiva, en los términos delliteral e) del ART. 481 del ET, desde el TAN a usuarios industriales de bienes o deservicios de ZF, necesarios para el desarrollo de su objeto social.

ESTATUTO TRIBUTARIO - ART. 481

Para efectos del impuesto sobre las ventas, únicamente conservarán la calidad de bienes y

servicios exentos con derecho a devolución bimestral:

e) Las materias primas, partes, insumos y bienes terminados que se vendan desde el territorio

aduanero nacional a usuarios industriales de bienes o de servicios de Zona Franca o entre estos, siempre

que los mismos sean necesarios para el desarrollo del objeto social de dichos usuarios.

Mención especial: Decreto 1370 de 2019ZONAS FRANCAS

Liquidación y pago del IVA

ART. 1.3.1.7.16. DEL CAPÍTULO 7 DEL TÍTULO 1 DE LA PARTE 3 DEL LIBRO 1 DEL DECRETO 1625 DE

2016, ADICIONADO POR EL ART. 1 DEL DECRETO 1370 DE 2019:

El IVA en la importación de productos terminadosproducidos en el exterior o en ZF con componentenacional exportado al momento de la importaciónse liquidará y pagará en la declaración deimportación en los términos previstos en elartículo 459 del ET.

La DIAN, a más tardar el 01/10/2019 establecerá una Declaración Especial de

Importación para las operaciones de importación al TAN, de productos terminados producidos en ZF con

componente nacional exportado, que permita el pago consolidado mensual de

los tributos aduaneros generados, el cual se deberá realizar dentro de los 5 primeros días de cada mes. Hasta tal

fecha, las operaciones de importación se ampararán con el FMM y demás

documentos soporte, sin perjuicio del cumplimiento de la liquidación y pago

de tributos aduaneros correspondientes.

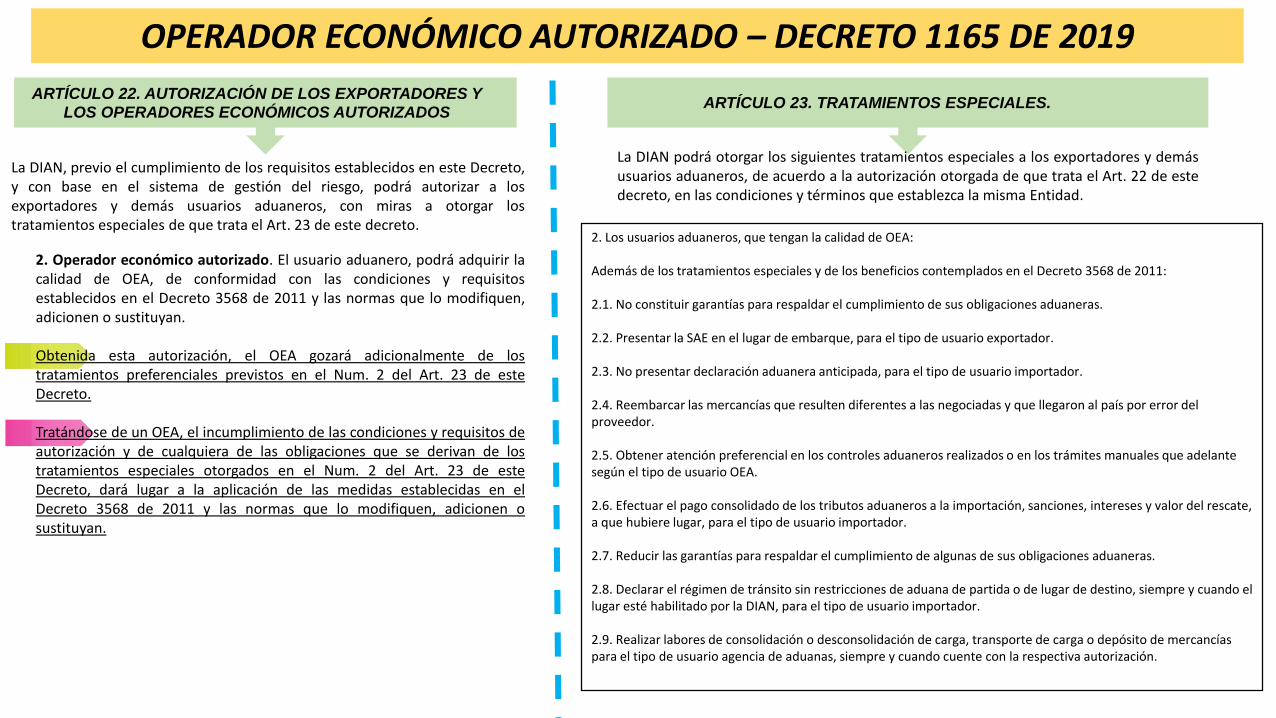

OPERADOR ECONÓMICO AUTORIZADO – DECRETO 1165 DE 2019

ARTÍCULO 22. AUTORIZACIÓN DE LOS EXPORTADORES Y LOS OPERADORES ECONÓMICOS AUTORIZADOS

ARTÍCULO 23. TRATAMIENTOS ESPECIALES.

La DIAN, previo el cumplimiento de los requisitos establecidos en este Decreto,y con base en el sistema de gestión del riesgo, podrá autorizar a losexportadores y demás usuarios aduaneros, con miras a otorgar lostratamientos especiales de que trata el Art. 23 de este decreto.

2. Operador económico autorizado. El usuario aduanero, podrá adquirir lacalidad de OEA, de conformidad con las condiciones y requisitosestablecidos en el Decreto 3568 de 2011 y las normas que lo modifiquen,adicionen o sustituyan.

Obtenida esta autorización, el OEA gozará adicionalmente de lostratamientos preferenciales previstos en el Num. 2 del Art. 23 de esteDecreto.

Tratándose de un OEA, el incumplimiento de las condiciones y requisitos deautorización y de cualquiera de las obligaciones que se derivan de lostratamientos especiales otorgados en el Num. 2 del Art. 23 de esteDecreto, dará lugar a la aplicación de las medidas establecidas en elDecreto 3568 de 2011 y las normas que lo modifiquen, adicionen osustituyan.

La DIAN podrá otorgar los siguientes tratamientos especiales a los exportadores y demásusuarios aduaneros, de acuerdo a la autorización otorgada de que trata el Art. 22 de estedecreto, en las condiciones y términos que establezca la misma Entidad.

2. Los usuarios aduaneros, que tengan la calidad de OEA:

Además de los tratamientos especiales y de los beneficios contemplados en el Decreto 3568 de 2011:

2.1. No constituir garantías para respaldar el cumplimiento de sus obligaciones aduaneras.

2.2. Presentar la SAE en el lugar de embarque, para el tipo de usuario exportador.

2.3. No presentar declaración aduanera anticipada, para el tipo de usuario importador.

2.4. Reembarcar las mercancías que resulten diferentes a las negociadas y que llegaron al país por error del proveedor.

2.5. Obtener atención preferencial en los controles aduaneros realizados o en los trámites manuales que adelante según el tipo de usuario OEA.

2.6. Efectuar el pago consolidado de los tributos aduaneros a la importación, sanciones, intereses y valor del rescate, a que hubiere lugar, para el tipo de usuario importador.

2.7. Reducir las garantías para respaldar el cumplimiento de algunas de sus obligaciones aduaneras.

2.8. Declarar el régimen de tránsito sin restricciones de aduana de partida o de lugar de destino, siempre y cuando el lugar esté habilitado por la DIAN, para el tipo de usuario importador.

2.9. Realizar labores de consolidación o desconsolidación de carga, transporte de carga o depósito de mercancías para el tipo de usuario agencia de aduanas, siempre y cuando cuente con la respectiva autorización.

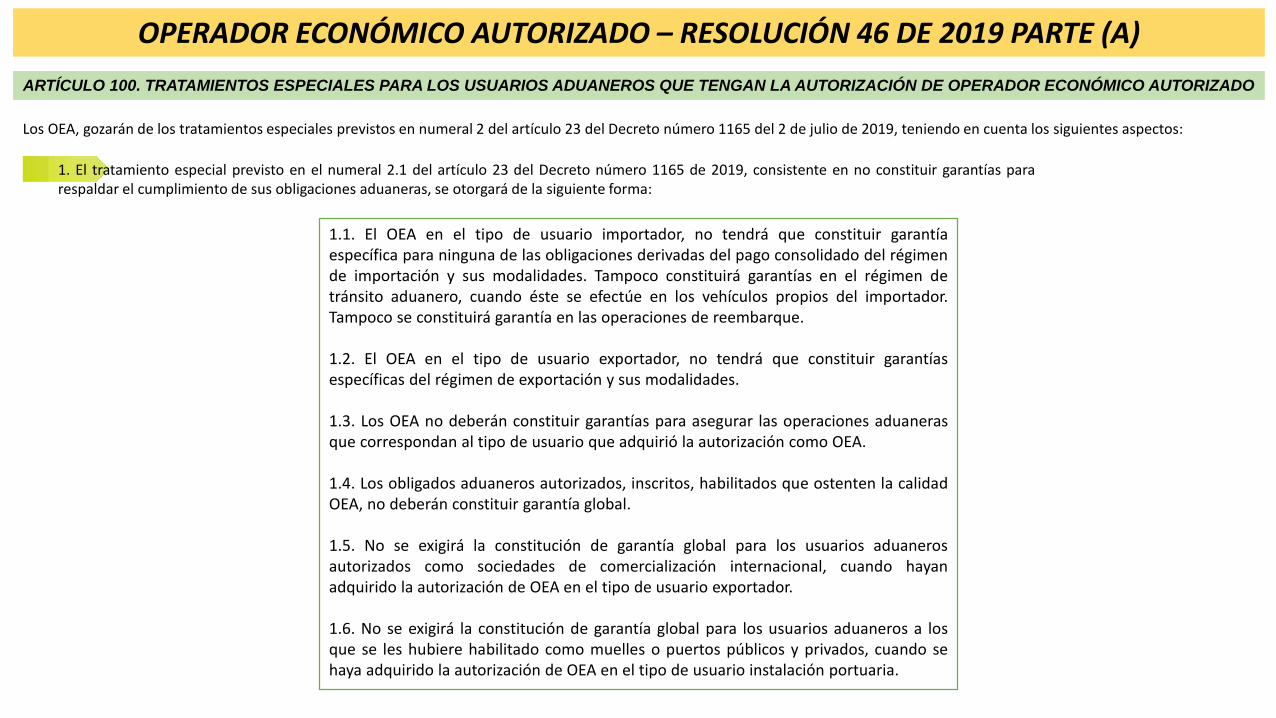

OPERADOR ECONÓMICO AUTORIZADO – RESOLUCIÓN 46 DE 2019 PARTE (A)

ARTÍCULO 100. TRATAMIENTOS ESPECIALES PARA LOS USUARIOS ADUANEROS QUE TENGAN LA AUTORIZACIÓN DE OPERADOR ECONÓMICO AUTORIZADO