DEDUCCION DE GASTOS

25

CAPT. PEDRO A. MOSQUERA D. MSc.

-

Upload

juan-pablo-sanchez -

Category

Documents

-

view

229 -

download

3

description

TUTORIA PARA REALIZAR SU DEDUCCION DE GASTOS

Transcript of DEDUCCION DE GASTOS

CAPT. PEDRO A. MOSQUERA D. MSc.

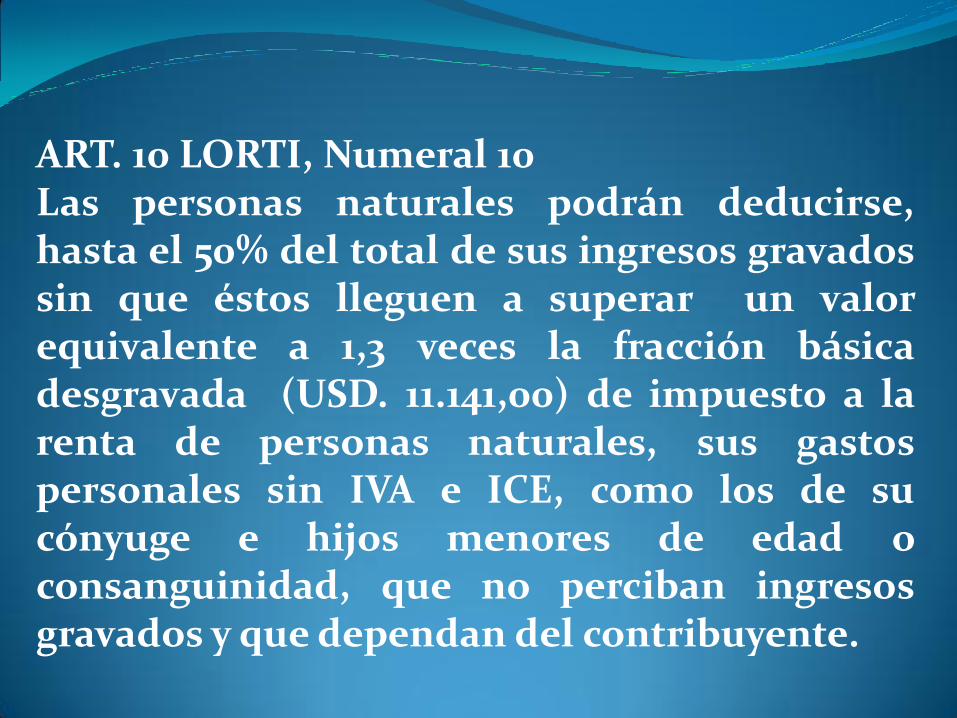

ART. 10 LORTI, Numeral 10 Las personas naturales podrán deducirse, hasta el 50% del total de sus ingresos gravados sin que éstos lleguen a superar un valor equivalente a 1,3 veces la fracción básica desgravada (USD. 11.141,00) de impuesto a la renta de personas naturales, sus gastos personales sin IVA e ICE, como los de su cónyuge e hijos menores de edad o consanguinidad, que no perciban ingresos gravados y que dependan del contribuyente.

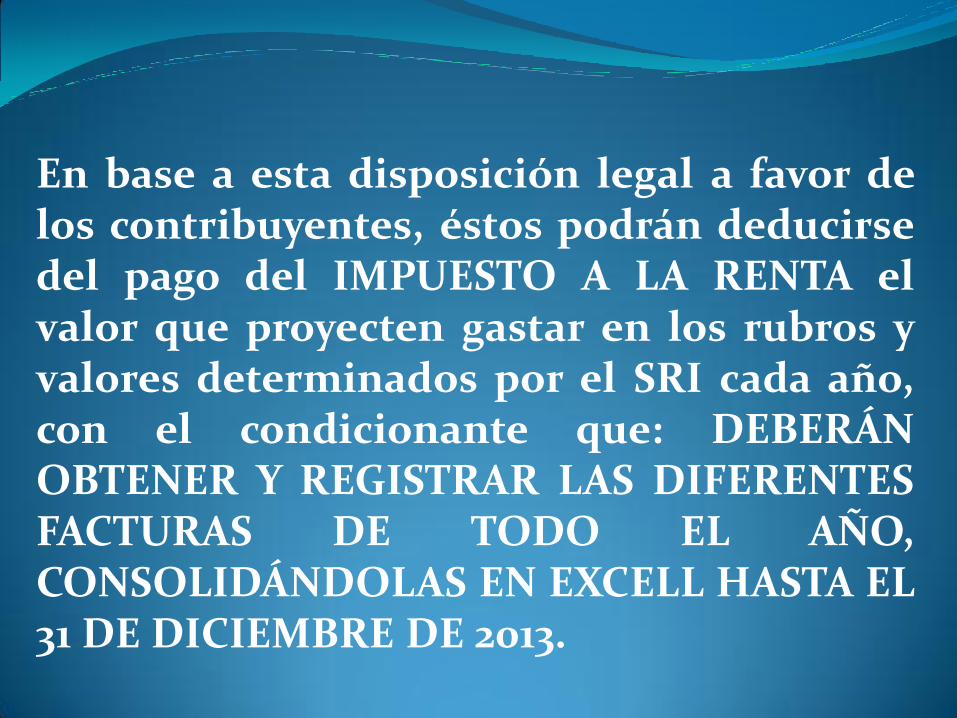

En base a esta disposición legal a favor de los contribuyentes, éstos podrán deducirse del pago del IMPUESTO A LA RENTA el valor que proyecten gastar en los rubros y valores determinados por el SRI cada año, con el condicionante que: DEBERÁN OBTENER Y REGISTRAR LAS DIFERENTES FACTURAS DE TODO EL AÑO, CONSOLIDÁNDOLAS EN EXCELL HASTA EL 31 DE DICIEMBRE DE 2013.

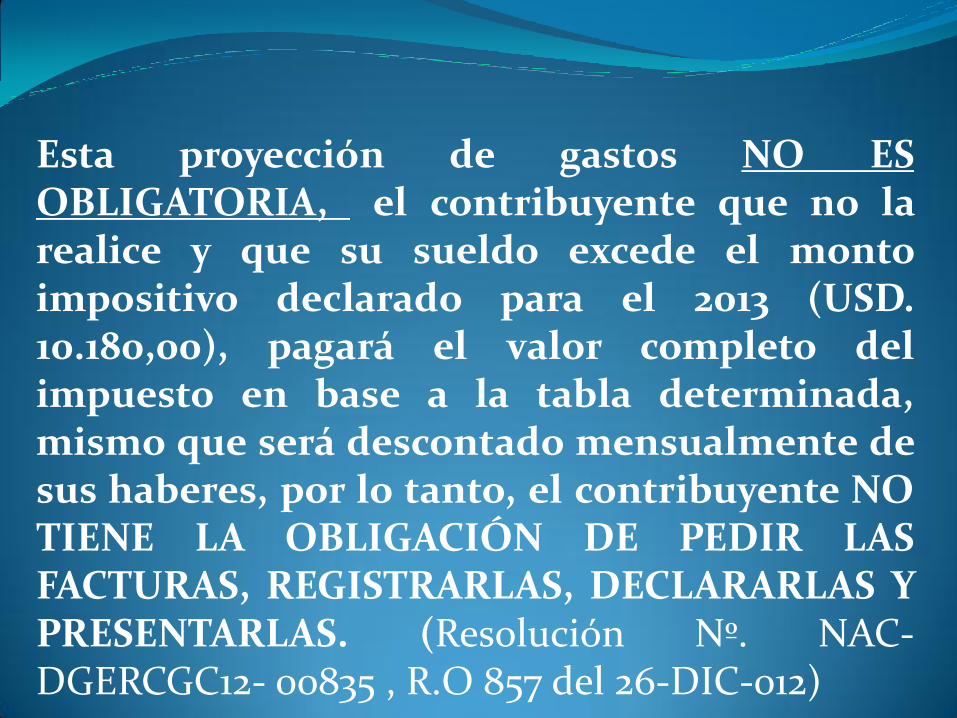

Esta proyección de gastos NO ES OBLIGATORIA, el contribuyente que no la realice y que su sueldo excede el monto impositivo declarado para el 2013 (USD. 10.180,00), pagará el valor completo del impuesto en base a la tabla determinada, mismo que será descontado mensualmente de sus haberes, por lo tanto, el contribuyente NO TIENE LA OBLIGACIÓN DE PEDIR LAS FACTURAS, REGISTRARLAS, DECLARARLAS Y PRESENTARLAS. (Resolución Nº. NAC-DGERCGC12- 00835 , R.O 857 del 26-DIC-012)

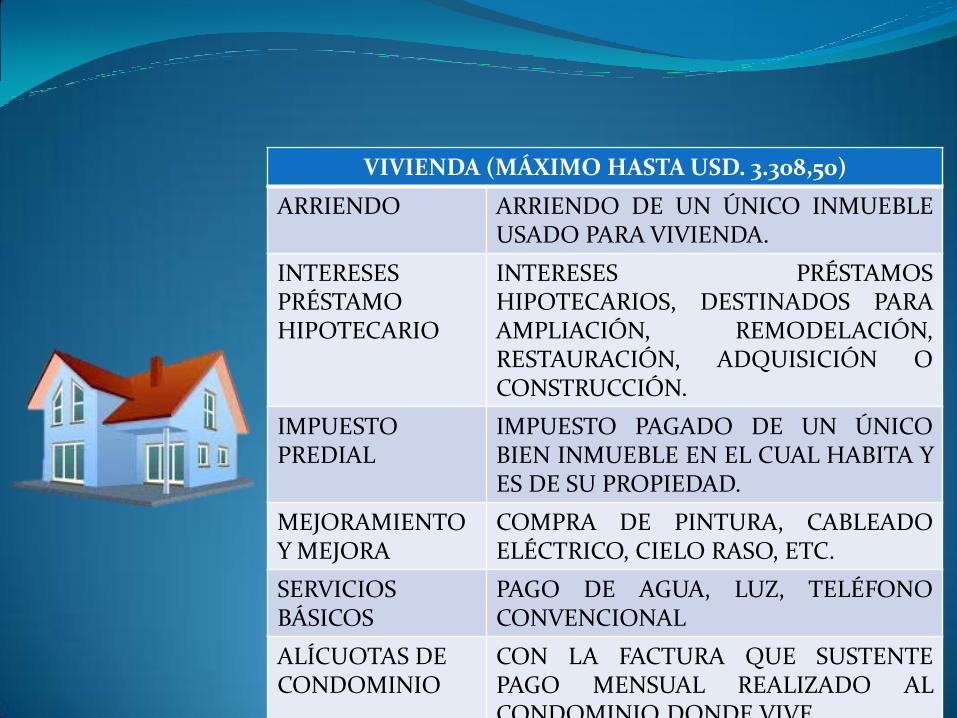

VIVIENDA (MÁXIMO HASTA USD. 3.308,50)

ARRIENDO ARRIENDO DE UN ÚNICO INMUEBLE USADO PARA VIVIENDA.

INTERESES PRÉSTAMO HIPOTECARIO

INTERESES PRÉSTAMOS HIPOTECARIOS, DESTINADOS PARA AMPLIACIÓN, REMODELACIÓN, RESTAURACIÓN, ADQUISICIÓN O CONSTRUCCIÓN.

IMPUESTO PREDIAL

IMPUESTO PAGADO DE UN ÚNICO BIEN INMUEBLE EN EL CUAL HABITA Y ES DE SU PROPIEDAD.

MEJORAMIENTO Y MEJORA

COMPRA DE PINTURA, CABLEADO ELÉCTRICO, CIELO RASO, ETC.

SERVICIOS BÁSICOS

PAGO DE AGUA, LUZ, TELÉFONO CONVENCIONAL

ALÍCUOTAS DE CONDOMINIO

CON LA FACTURA QUE SUSTENTE PAGO MENSUAL REALIZADO AL CONDOMINIO DONDE VIVE.

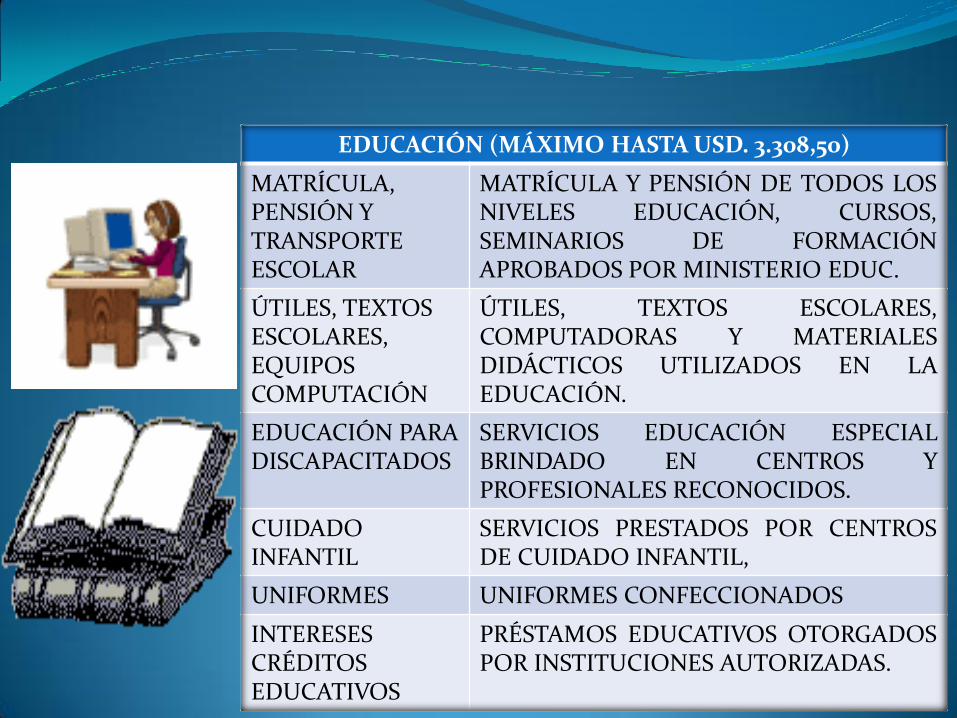

EDUCACIÓN (MÁXIMO HASTA USD. 3.308,50)

MATRÍCULA, PENSIÓN Y TRANSPORTE ESCOLAR

MATRÍCULA Y PENSIÓN DE TODOS LOS NIVELES EDUCACIÓN, CURSOS, SEMINARIOS DE FORMACIÓN APROBADOS POR MINISTERIO EDUC.

ÚTILES, TEXTOS ESCOLARES, EQUIPOS COMPUTACIÓN

ÚTILES, TEXTOS ESCOLARES, COMPUTADORAS Y MATERIALES DIDÁCTICOS UTILIZADOS EN LA EDUCACIÓN.

EDUCACIÓN PARA DISCAPACITADOS

SERVICIOS EDUCACIÓN ESPECIAL BRINDADO EN CENTROS Y PROFESIONALES RECONOCIDOS.

CUIDADO INFANTIL

SERVICIOS PRESTADOS POR CENTROS DE CUIDADO INFANTIL,

UNIFORMES UNIFORMES CONFECCIONADOS

INTERESES CRÉDITOS EDUCATIVOS

PRÉSTAMOS EDUCATIVOS OTORGADOS POR INSTITUCIONES AUTORIZADAS.

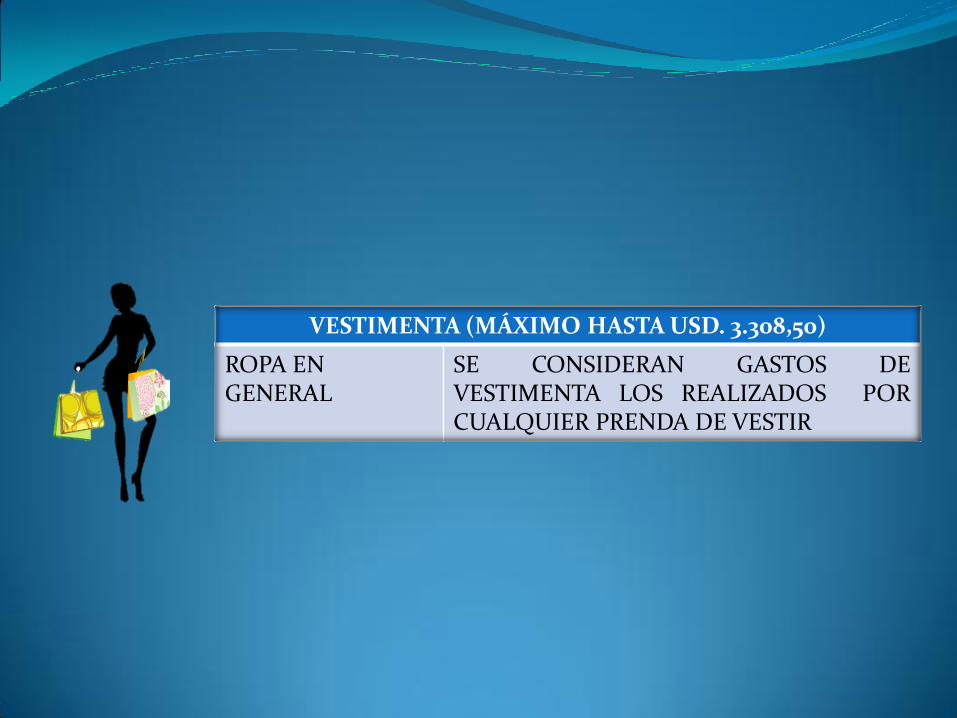

VESTIMENTA (MÁXIMO HASTA USD. 3.308,50)

ROPA EN GENERAL

SE CONSIDERAN GASTOS DE VESTIMENTA LOS REALIZADOS POR CUALQUIER PRENDA DE VESTIR

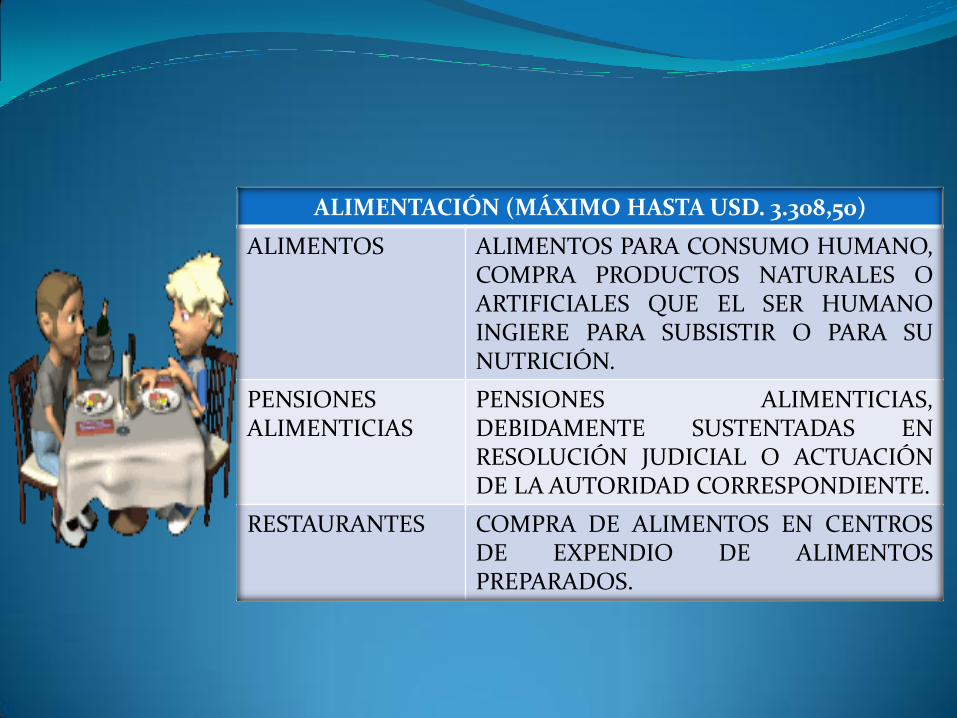

ALIMENTACIÓN (MÁXIMO HASTA USD. 3.308,50)

ALIMENTOS ALIMENTOS PARA CONSUMO HUMANO, COMPRA PRODUCTOS NATURALES O ARTIFICIALES QUE EL SER HUMANO INGIERE PARA SUBSISTIR O PARA SU NUTRICIÓN.

PENSIONES ALIMENTICIAS

PENSIONES ALIMENTICIAS, DEBIDAMENTE SUSTENTADAS EN RESOLUCIÓN JUDICIAL O ACTUACIÓN DE LA AUTORIDAD CORRESPONDIENTE.

RESTAURANTES COMPRA DE ALIMENTOS EN CENTROS DE EXPENDIO DE ALIMENTOS PREPARADOS.

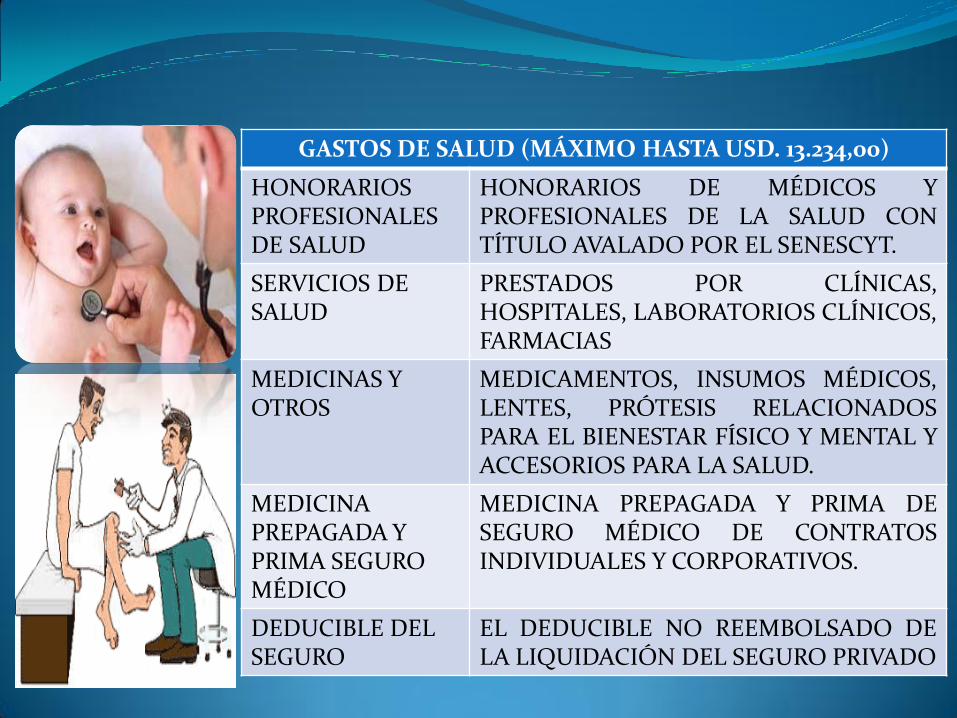

GASTOS DE SALUD (MÁXIMO HASTA USD. 13.234,00)

HONORARIOS PROFESIONALES DE SALUD

HONORARIOS DE MÉDICOS Y PROFESIONALES DE LA SALUD CON TÍTULO AVALADO POR EL SENESCYT.

SERVICIOS DE SALUD

PRESTADOS POR CLÍNICAS, HOSPITALES, LABORATORIOS CLÍNICOS, FARMACIAS

MEDICINAS Y OTROS

MEDICAMENTOS, INSUMOS MÉDICOS, LENTES, PRÓTESIS RELACIONADOS PARA EL BIENESTAR FÍSICO Y MENTAL Y ACCESORIOS PARA LA SALUD.

MEDICINA PREPAGADA Y PRIMA SEGURO MÉDICO

MEDICINA PREPAGADA Y PRIMA DE SEGURO MÉDICO DE CONTRATOS INDIVIDUALES Y CORPORATIVOS.

DEDUCIBLE DEL SEGURO

EL DEDUCIBLE NO REEMBOLSADO DE LA LIQUIDACIÓN DEL SEGURO PRIVADO

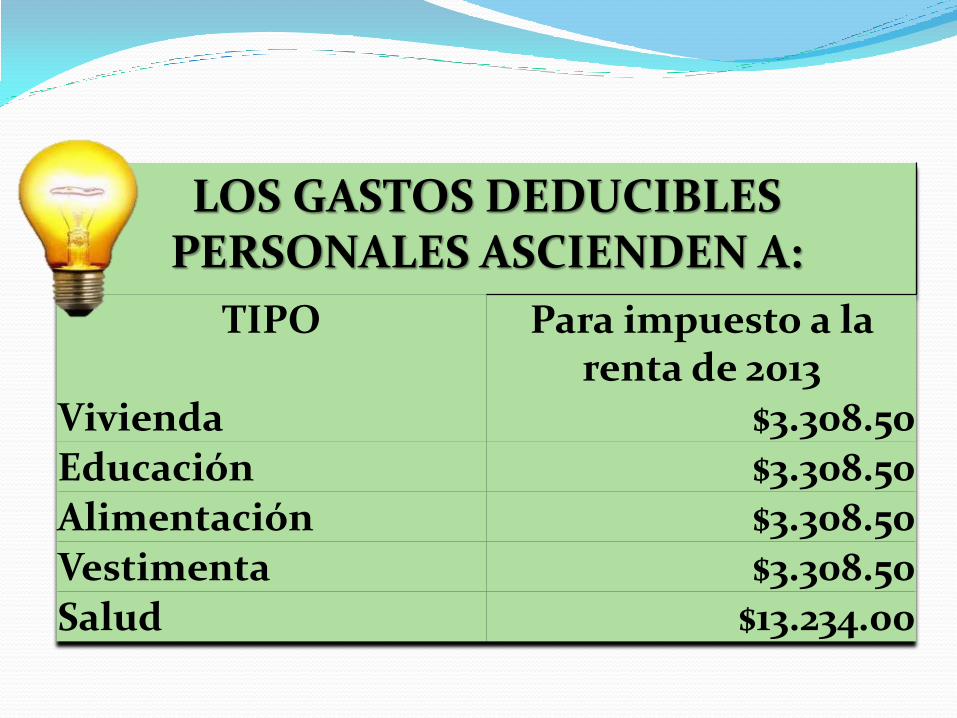

LOS GASTOS DEDUCIBLES PERSONALES ASCIENDEN A:

TIPO Para impuesto a la renta de 2013

Vivienda $3.308.50 Educación $3.308.50 Alimentación $3.308.50

Vestimenta $3.308.50

Salud $13.234.00

Los contribuyentes que proyectaron sus gastos y por ello se beneficiaron del descuento al IMPUESTO A LA RENTA mensual, deben OBLIGATORIAMENTE presentar a través del internet, programa DIMM FORMULARIOS, su declaración de impuestos en base al formulario 102 A que lo entrega el empleador una vez haya finalizado el ejercicio fiscal.

IMPORTANTE: Recuerde que la Resolución No. NAC-DGERCGC11-00432 publicada en R.O 599 del 19 de diciembre 2011, prevé la posibilidad de que el SRI, durante los seis años subsiguientes a su declaración, pueda pedirle los documentos sustentatorios que fueron ingresados en el sistema DIMM y por lo cuáles se beneficiaron del descuento a su IMPUESTO A LA RENTA

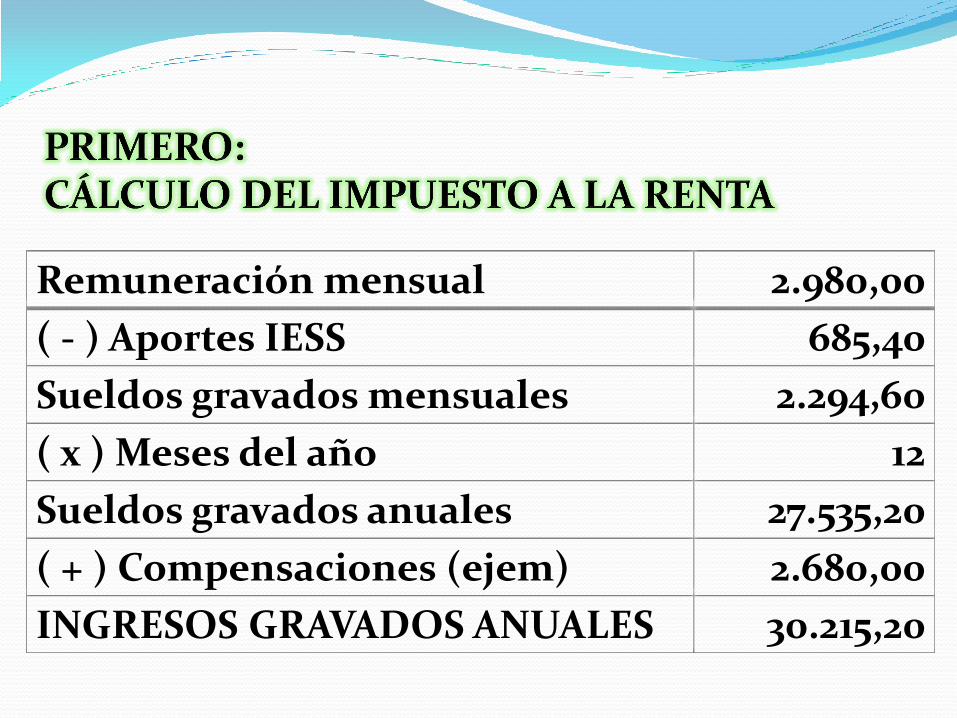

Remuneración mensual 2.980,00

( - ) Aportes IESS 685,40

Sueldos gravados mensuales 2.294,60

( x ) Meses del año 12

Sueldos gravados anuales 27.535,20

( + ) Compensaciones (ejem) 2.680,00

INGRESOS GRAVADOS ANUALES 30.215,20

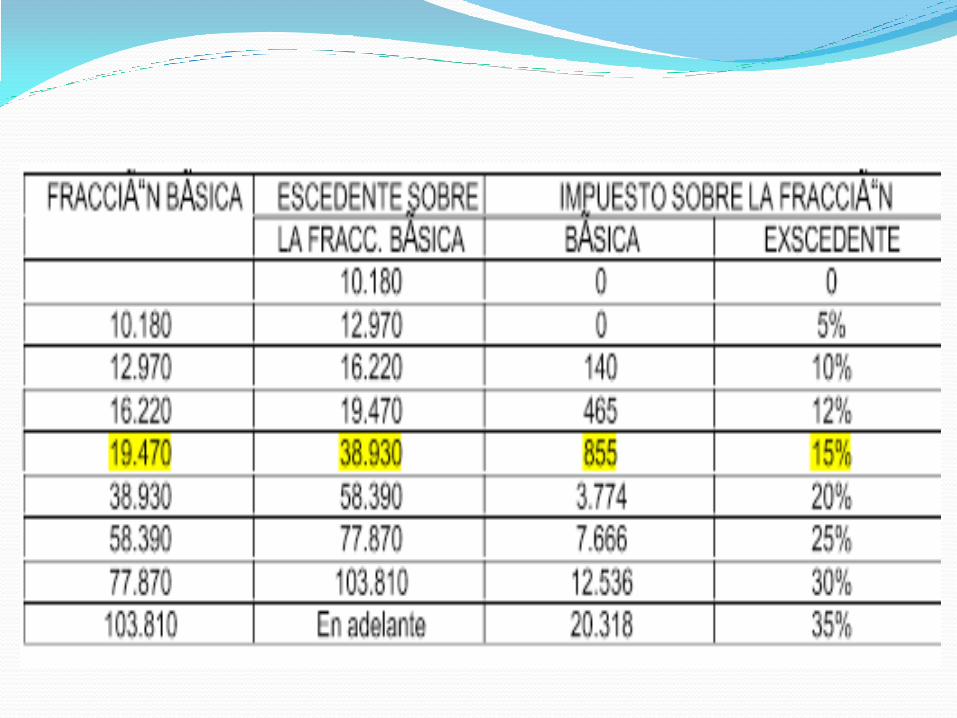

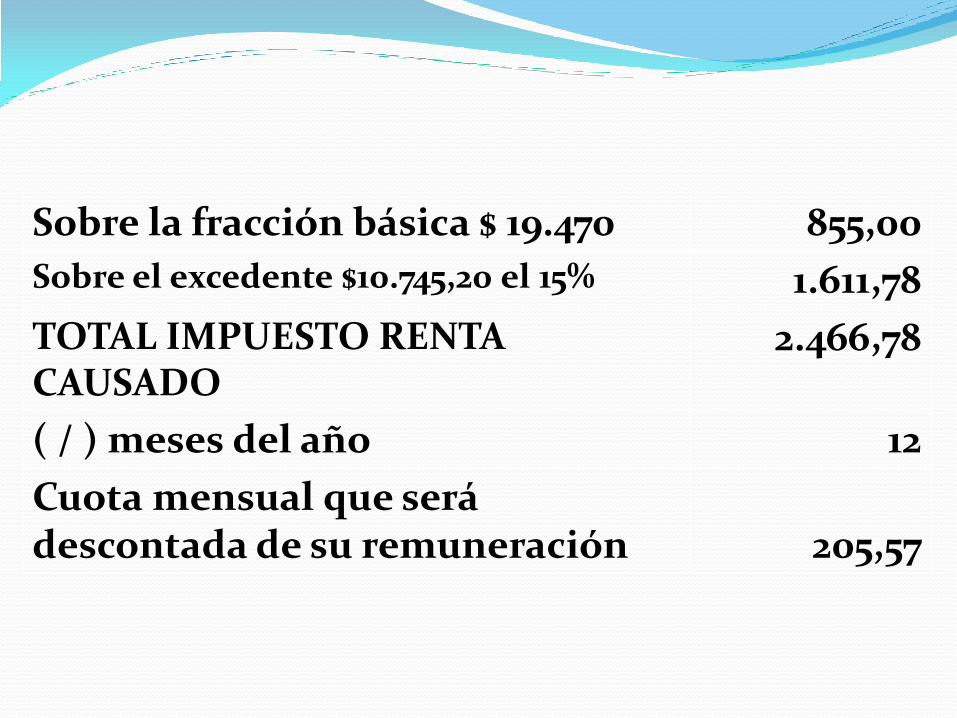

Sobre la fracción básica $ 19.470 855,00

Sobre el excedente $10.745,20 el 15% 1.611,78

TOTAL IMPUESTO RENTA CAUSADO

2.466,78

( / ) meses del año 12

Cuota mensual que será descontada de su remuneración

205,57

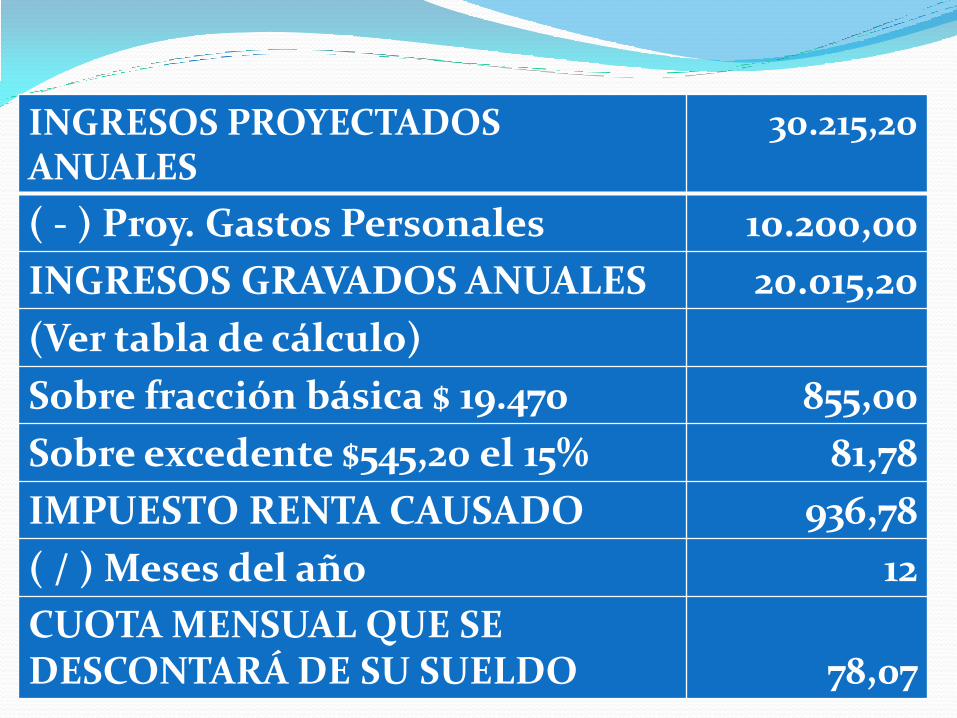

INGRESOS PROYECTADOS ANUALES

30.215,20

( - ) Proy. Gastos Personales 10.200,00

INGRESOS GRAVADOS ANUALES 20.015,20

(Ver tabla de cálculo)

Sobre fracción básica $ 19.470 855,00

Sobre excedente $545,20 el 15% 81,78

IMPUESTO RENTA CAUSADO 936,78

( / ) Meses del año 12

CUOTA MENSUAL QUE SE DESCONTARÁ DE SU SUELDO

78,07

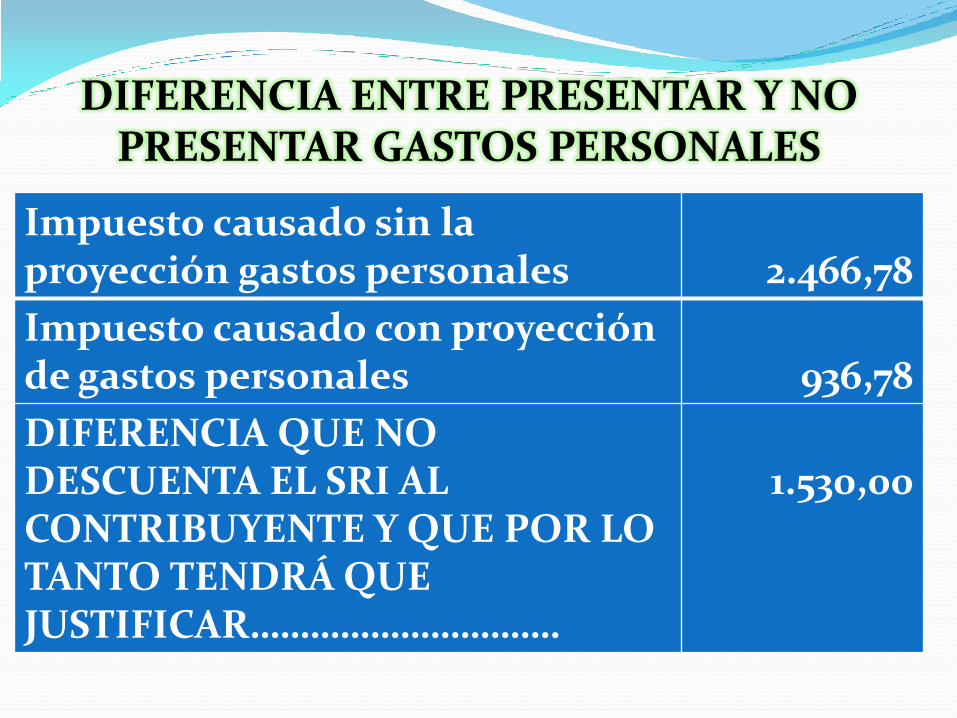

Impuesto causado sin la proyección gastos personales

2.466,78

Impuesto causado con proyección de gastos personales

936,78

DIFERENCIA QUE NO DESCUENTA EL SRI AL CONTRIBUYENTE Y QUE POR LO TANTO TENDRÁ QUE JUSTIFICAR………………………….

1.530,00

DIFERENCIA ENTRE PRESENTAR Y NO PRESENTAR GASTOS PERSONALES

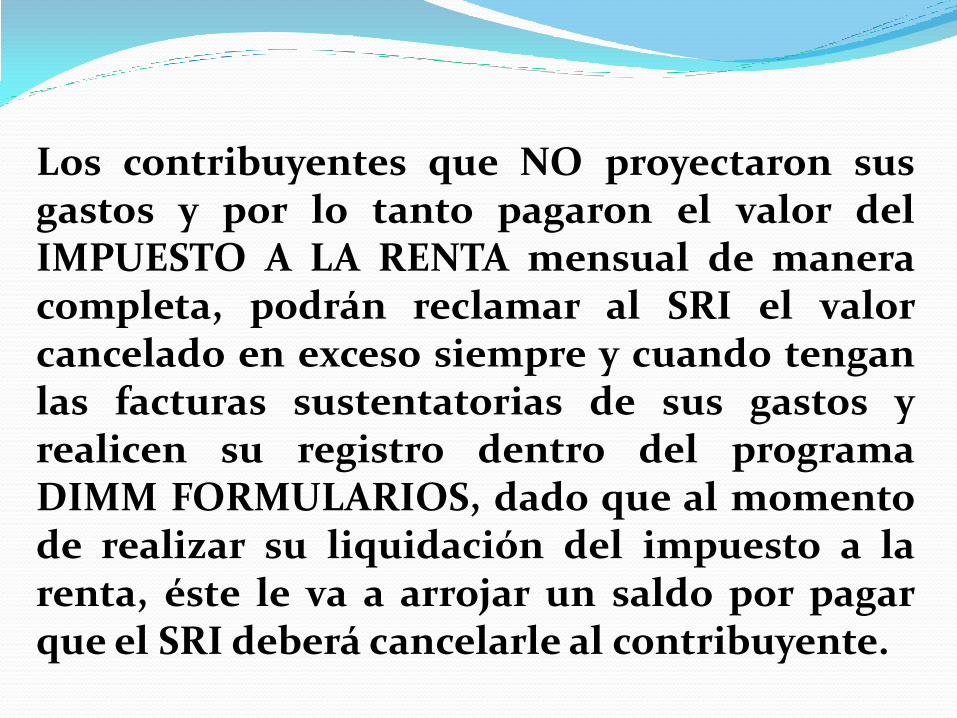

Los contribuyentes que NO proyectaron sus gastos y por lo tanto pagaron el valor del IMPUESTO A LA RENTA mensual de manera completa, podrán reclamar al SRI el valor cancelado en exceso siempre y cuando tengan las facturas sustentatorias de sus gastos y realicen su registro dentro del programa DIMM FORMULARIOS, dado que al momento de realizar su liquidación del impuesto a la renta, éste le va a arrojar un saldo por pagar que el SRI deberá cancelarle al contribuyente.

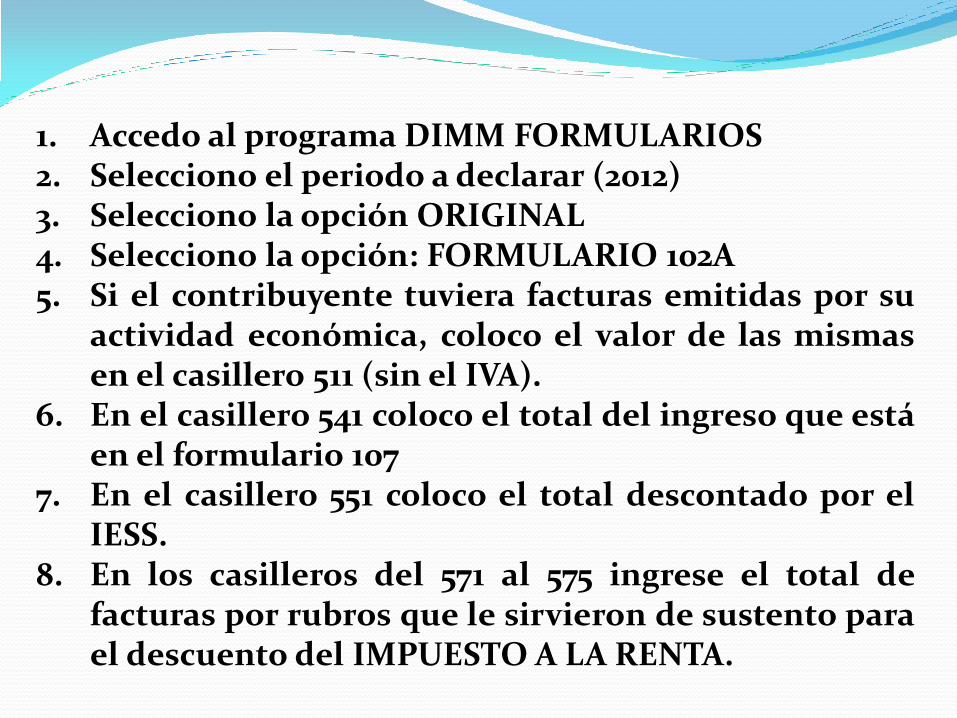

1. Accedo al programa DIMM FORMULARIOS 2. Selecciono el periodo a declarar (2012) 3. Selecciono la opción ORIGINAL 4. Selecciono la opción: FORMULARIO 102A 5. Si el contribuyente tuviera facturas emitidas por su

actividad económica, coloco el valor de las mismas en el casillero 511 (sin el IVA).

6. En el casillero 541 coloco el total del ingreso que está en el formulario 107

7. En el casillero 551 coloco el total descontado por el IESS.

8. En los casilleros del 571 al 575 ingrese el total de facturas por rubros que le sirvieron de sustento para el descuento del IMPUESTO A LA RENTA.

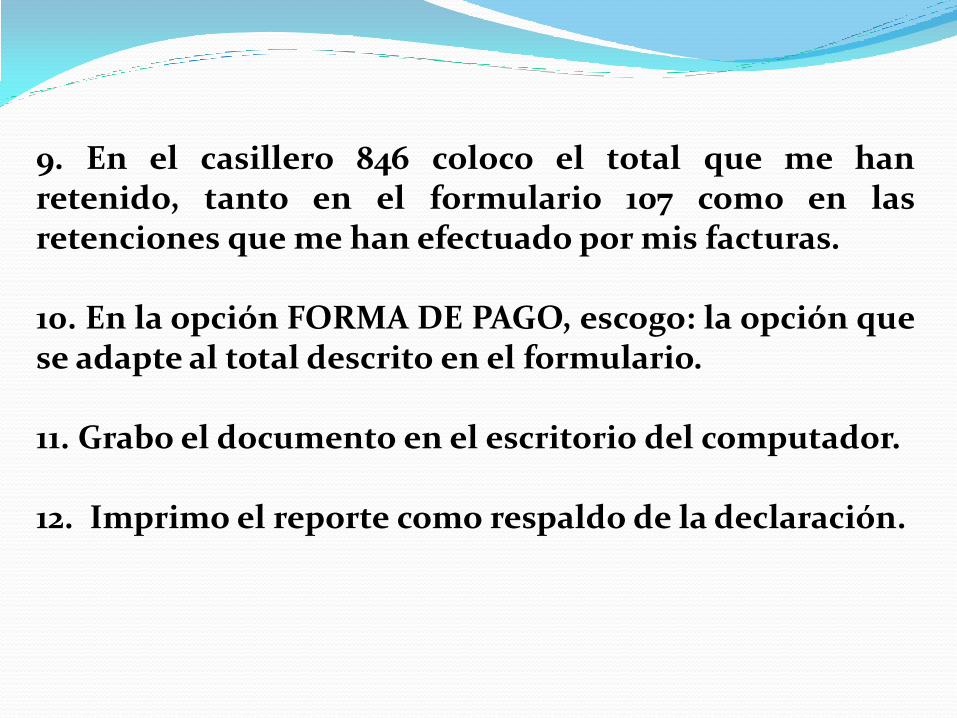

9. En el casillero 846 coloco el total que me han retenido, tanto en el formulario 107 como en las retenciones que me han efectuado por mis facturas. 10. En la opción FORMA DE PAGO, escogo: la opción que se adapte al total descrito en el formulario. 11. Grabo el documento en el escritorio del computador. 12. Imprimo el reporte como respaldo de la declaración.

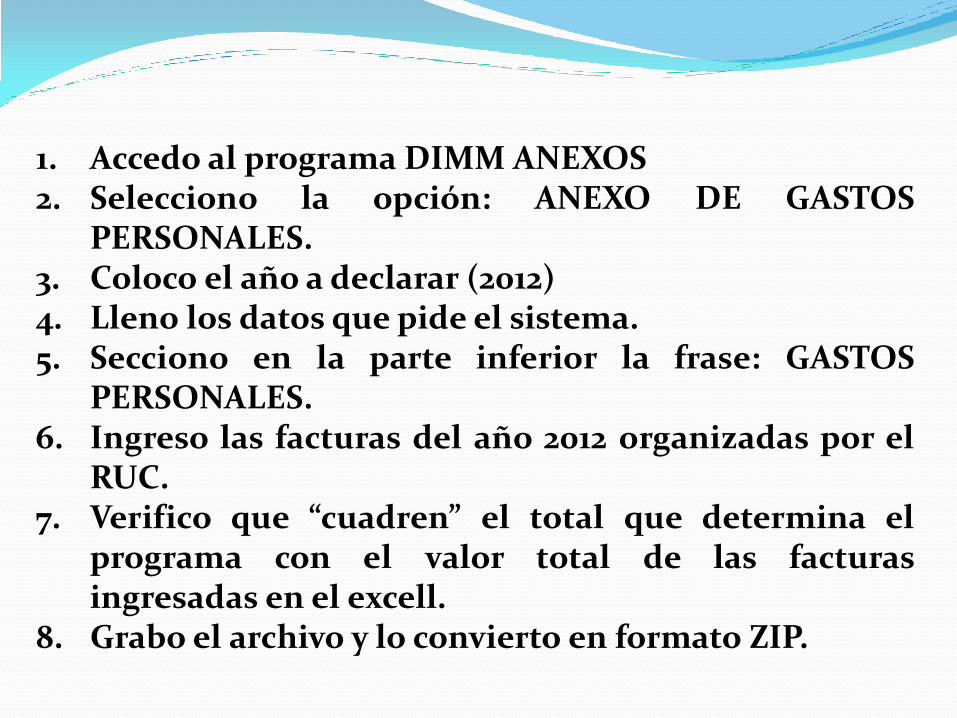

1. Accedo al programa DIMM ANEXOS 2. Selecciono la opción: ANEXO DE GASTOS

PERSONALES. 3. Coloco el año a declarar (2012) 4. Lleno los datos que pide el sistema. 5. Secciono en la parte inferior la frase: GASTOS

PERSONALES. 6. Ingreso las facturas del año 2012 organizadas por el

RUC. 7. Verifico que “cuadren” el total que determina el

programa con el valor total de las facturas ingresadas en el excell.

8. Grabo el archivo y lo convierto en formato ZIP.

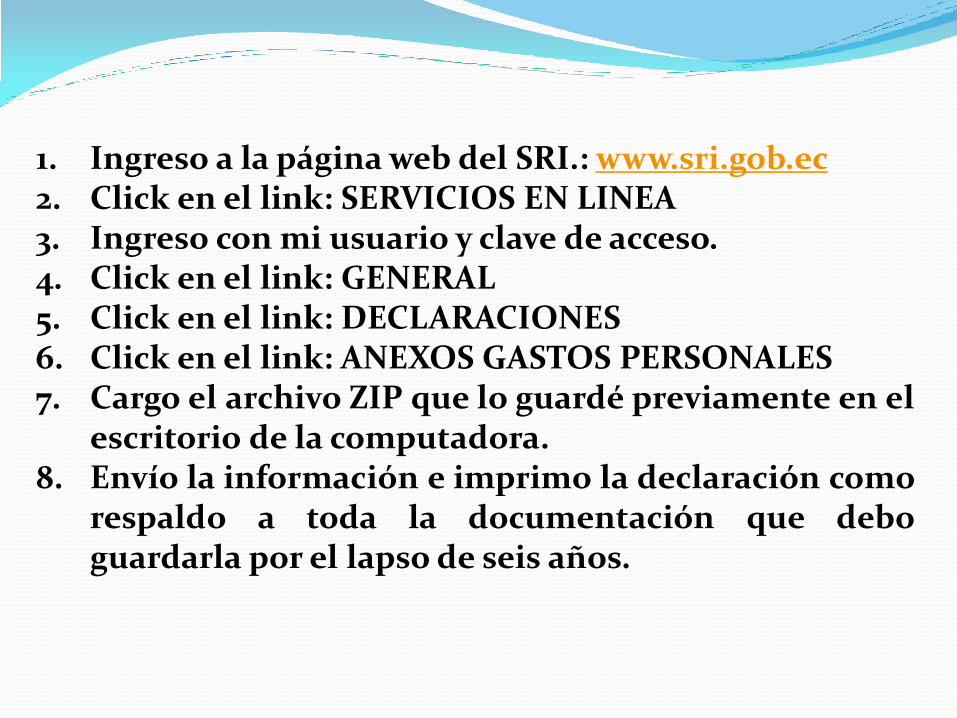

1. Ingreso a la página web del SRI.: www.sri.gob.ec 2. Click en el link: SERVICIOS EN LINEA 3. Ingreso con mi usuario y clave de acceso. 4. Click en el link: GENERAL 5. Click en el link: DECLARACIONES 6. Click en el link: ANEXOS GASTOS PERSONALES 7. Cargo el archivo ZIP que lo guardé previamente en el

escritorio de la computadora. 8. Envío la información e imprimo la declaración como

respaldo a toda la documentación que debo guardarla por el lapso de seis años.

CAPT. PEDRO A. MOSQUERA D. MSc.