Deficiencia en la Recaudación de Impuestos en el sistema tributario ...

17

Jorge López, Carlos Peraza y Rudy López. Universidad de San Carlos de Guatemala. Guatemala, 04 de Septiembre de 2015.

-

Upload

nguyenkhuong -

Category

Documents

-

view

223 -

download

9

Transcript of Deficiencia en la Recaudación de Impuestos en el sistema tributario ...

Jorge López, Carlos Peraza y Rudy López. Universidad de San

Carlos de Guatemala.

Guatemala, 04 de Septiembre de 2015.

Debido a la crisis política actual que afronta el país,

investigaciones hechas por entidades de justicia (MP Y CICIG), y las manifestaciones civiles…

Por eso se ha escogido y elaborado este trabajo con el fin de aportar información valiosa para el pueblo

guatemalteco, de cómo es el uso de los impuesto en el desarrollo económico del país.

Ser un trabajo útil e informativo.

Control de aduanas guatemaltecas.

Defraudación de fondos, a través del

ISR e IVA.

Dar posibles causas de defraudaciones

futuras.

Dar una propuesta de reestructuración.

Sist

ema

Trib

uta

rio

Corrupción.

Ayuda externa.

Confusión y desinterés.

Enti

dad

tri

bu

tari

a SA

T Autónoma.

Reformas.

Hechos corruptivos.

Iden

tifi

car

cau

sas

Posibles fugas.

Posibles implicados.

Problemática económica.

¿De qué manera afecta económicamente, la evasión y la falta de control del sistema tributario guatemalteco, teniendo

como ente supervisor de dicho sistema a la Superintendencia de Administración Tributaria (SAT), en la ciudad de

Guatemala, partiendo del primer semestre del año 2015?

La SAT nació en el año de 1998, como consecuencia de crear un ente descentralizado que sustituyera el modelo centralizado por parte de la Dirección General de Rentas Internas.

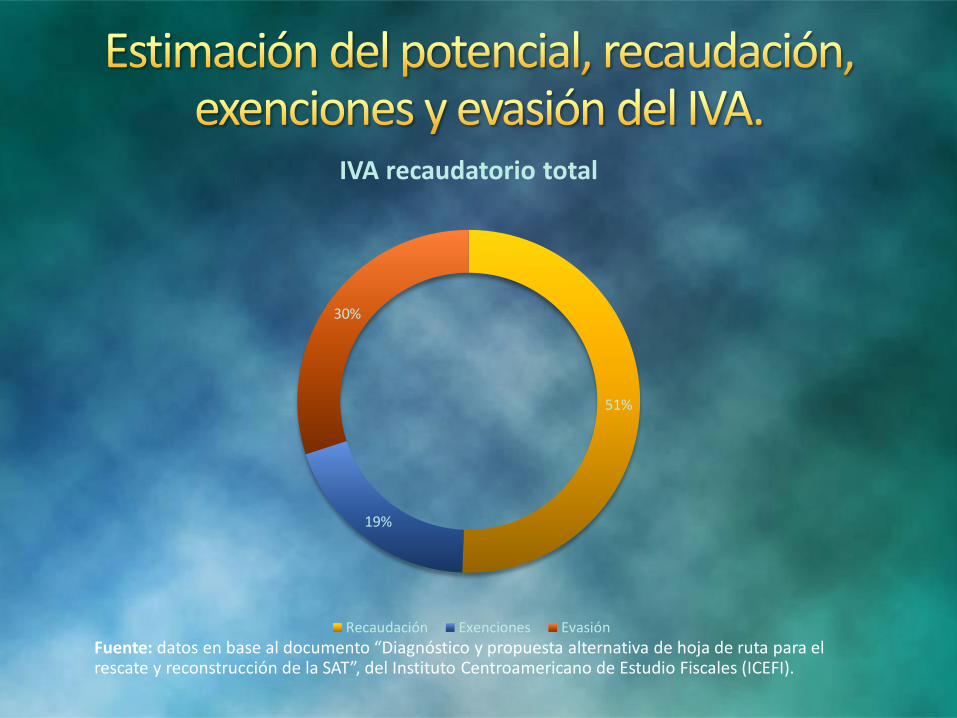

51%

19%

30%

IVA recaudatorio total

Recaudación Exenciones Evasión

Fuente: datos en base al documento “Diagnóstico y propuesta alternativa de hoja de ruta para el rescate y reconstrucción de la SAT”, del Instituto Centroamericano de Estudio Fiscales (ICEFI).

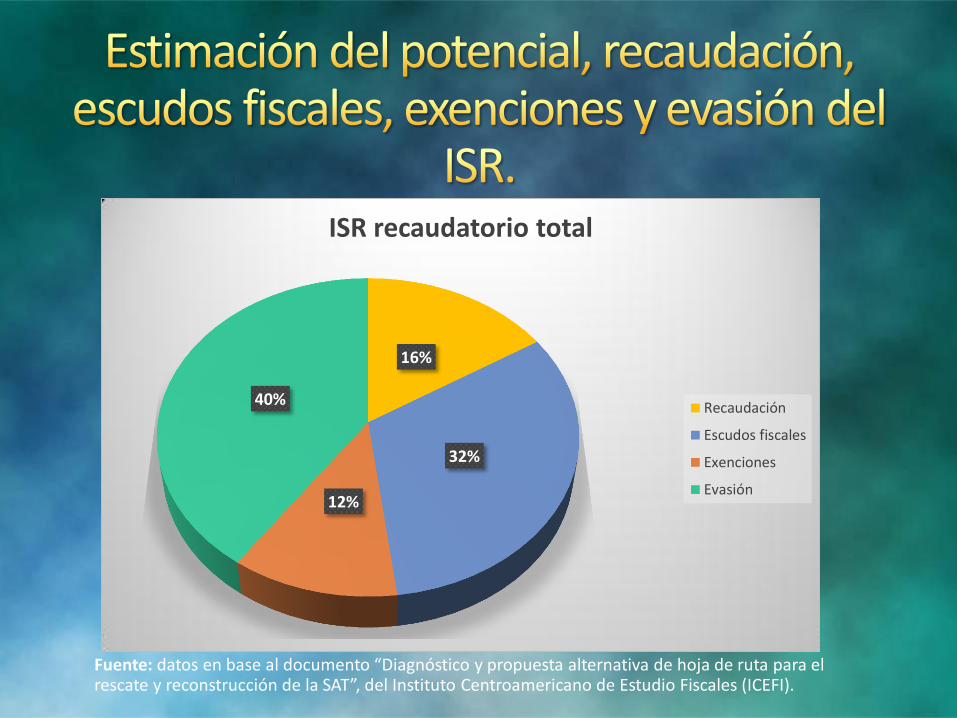

16%

32%

12%

40%

ISR recaudatorio total

Recaudación

Escudos fiscales

Exenciones

Evasión

Fuente: datos en base al documento “Diagnóstico y propuesta alternativa de hoja de ruta para el rescate y reconstrucción de la SAT”, del Instituto Centroamericano de Estudio Fiscales (ICEFI).

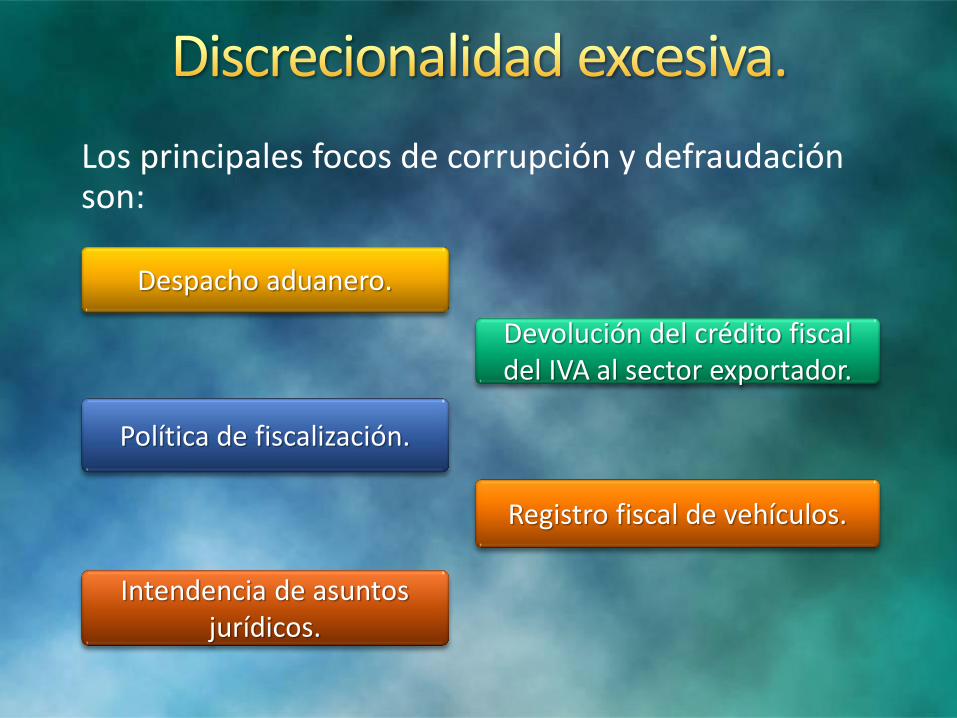

Los principales focos de corrupción y defraudación son:

Intendencia de asuntos jurídicos.

Política de fiscalización.

Despacho aduanero.

Registro fiscal de vehículos.

Devolución del crédito fiscal del IVA al sector exportador.

A partir de esto, el pueblo de Guatemala ya no confía en las autoridades presentes…

Sino que sufren los recursos escasos, recursos faltantes que los corruptos aprovechan para su interés.

A través de esta serie de problemas que surgen, nace la pregunta para el profesional…

¿En dónde queda nuestra Código de Ética que como estudiantes de las Ciencias Económicas

rige en nuestra profesión?

Esos profesionales han perdido todos los principios fundamentales de nuestra profesión, creando duda hacia la población con respecto a nuestro servicios profesionales.

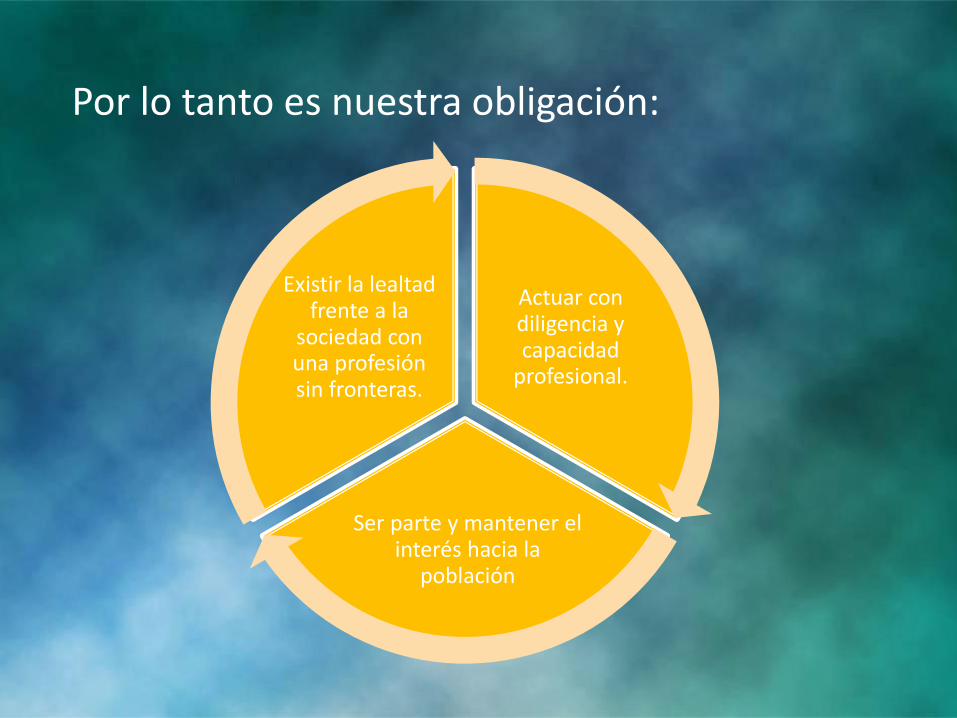

Por lo tanto es nuestra obligación:

Actuar con diligencia y capacidad

profesional.

Ser parte y mantener el interés hacia la

población

Existir la lealtad frente a la

sociedad con una profesión sin fronteras.