del fraude Estudio Jurídico sobre el impacto -...

123

DG JUSTICIA, LIBERTAD Y SEGURIDAD Comisión Europea Con la colaboración de: Organiza: ADICAE Asociación de Usuarios de Bancos, Cajas y Seguros Los fraudes en medios de pago: una amenaza para la economía de los consumidores europeos Estudio Jurídico sobre el impacto del fraude Análisis comparativo de normativa europea, cláusulas y prácticas abusivas

Transcript of del fraude Estudio Jurídico sobre el impacto -...

Estudio

Juríd

ico so

bre el im

pacto

del frau

de en

med

ios d

e pag

o DG JUSTICIA, LIBERTAD Y SEGURIDADComisión Europea

Con la colaboración de:Organiza:

ADICAEAsociación de Usuarios de Bancos, Cajas y Seguros

Los fraudes en medios de pago: una amenaza parala economía de los consumidores europeos

AD

ICA

E

Castilla y Leónc/ Caridad, 1 - 2ºC - 47001 ValladolidTfno/Fax. 983 373173

Extremadurac/ Camilo José Cela, 1 3º - 06800 MéridaTfno/Fax. 924 387468 c/ Gómez Becerra, 25 3º - 10001 CáceresTfno/Fax. 927 626336

AndalucíaAv. Eduardo Dato, 85 1ºB - 41005 SevillaTfno/Fax. 954 652434

c/ Salvador Noriega, 7 entreplanta dcha29006 MálagaTfno/Fax. 952 088955

SEDES DE ADICAEServicios Centrales ADICAE

C/ Gavín, 12 local 50001 ZaragozaTfno. 976 390060 - Fax 976 390199

MadridEmbajadores, 135 1º C int.- 28045 MadridTfno. 91 5400513 Fax 91 5390023

Catalunyac/ Entença, 30 entlo. 1º - 08015 BarcelonaTfno. 93 3425044 Fax 93 3425045

Comunidad ValencianaAv. Pérez Galdós, 97 pta.1 - 46018 ValenciaTfno. 96 3540101 Fax 96 3540106

c/ Aparicio, 5 entlo. 5 - 03003 AlicanteTfno. 96 5926583

GaliciaAvda. Gral. Sanjurjo, 119 -1º dcha15006 A CoruñaTfno. 981 153969 Fax 881 927603

... o pregunte por nuestras delegaciones en otras provincias

Estudio Jurídico sobre el impactodel fraude

Análisis comparativo de normativa europea,cláusulas y prácticas abusivas

Portada Estudio Juridico:Layout 1 22/07/2009 17:31 Página 1

Edita:

ADICAE Asociación de Usuarios de Bancos, Cajas y Seguros

Servicios Centrales

c/ Gavín, 12 local - 50001 ZaragozaTel.: 976 39 00 60Fax: 976 39 01 99email: [email protected]

Portada Estudio Juridico:Layout 1 22/07/2009 17:32 Página 2

PRESENTACIÓN

Los fraudes en medios de pago: una amenaza para la economíade los consumidores europeos

PARTE 1. FRAUDES Y MEDIOS DE PAGO: UNA COMBINACIÓNDEMASIADO HABITUAL QUE AFECTA A LA SEGURIDAD DELOS CONSUMIDORES

1. Medios de Pago: los consumidores ya no pagan sólo con dinero

2. El “Fraude”, un delito contra los intereses económicos de losusuarios

3. Clases de fraude en Medios de Pago y sus consecuencias parael consumidor

PARTE 2. RETOS Y DEFICIENCIAS DE LA NORMATIVA EUROPEA EN LAPROTECCIÓN DEL CONSUMIDOR ANTE EL FRAUDE ENMEDIOS DE PAGO

1. Medidas contra el fraude en la Unión Europea: control de con-tratos, fijación de responsabilidades y prevención

2. Normativa Europea sobre tipos penales comunes y coopera-ción judicial frente al fraude en medios de pago

PARTE 3. LA REGULACIÓN Y CONTROL PENAL EN ESPAÑA: LUCES YSOMBRAS EN LA LUCHA CONTRA EL FRAUDE EN MEDIOS DEPAGO

1. La regulación penal española del fraude en medios de pago:demasiada confusión

PARTE 4. LAS MALAS PRÁCTICAS Y CONDICIONES ABUSIVAS DEBANCOS Y CAJAS CON RELACIÓN A LOS MEDIOS DE PAGO

1. Análisis de las malas prácticas de las entidades en medios depago: fraudes que se repiten año tras año

2. Cláusulas abusivas en los contratos de medios de pago: abun-dantes y sin control previo

PARTE 5. PROBLEMAS EN MEDIOS DE PAGO Y AUSENCIA DEPROCEDIMIENTOS DE RESOLUCIÓN RÁPIDOS Y EFICACES:UNA EXIGENCIA PARA LOS DERECHOS DE LOSCONSUMIDORES

1. Consumidores y resolución extrajudicial de conflictos en servi-cios financieros. Situación actual, perspectivas y propuestas

CONCLUSIONES Y PROPUESTAS:

El mercado único de los medios de pago necesita de la seguridady confianza de los consumidores y la participación en su diseñode sus asociaciones

Indice

1

3

7

12

14

18

29

39

61

64

69

74

Estudio fraude 2009 a color:x 03/09/2009 17:05 Página 1

2

ANEXO 1. SENTENCIAS JUDICIALES SOBRE FRAUDES ENMEDIOS DE PAGOS

ANEXO 2. NORMATIVA SOBRE FRAUDE EN MEDIOS DE PAGO ENPAÍSES PARTNERS

Frente a los fraudes en medios de pago, la normativa delos distintos países europeos necesita cohesión

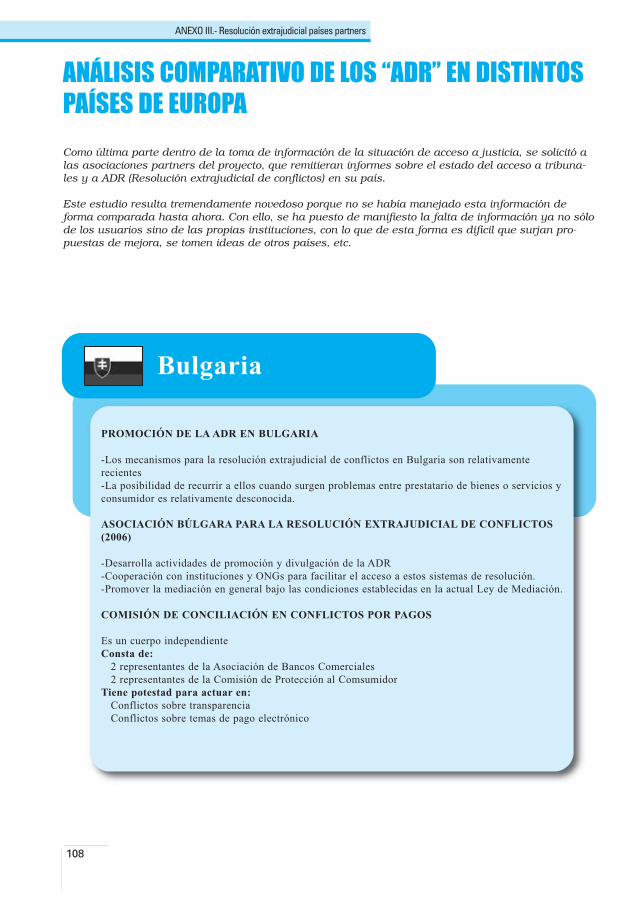

ANEXO 3. RESOLUCIÓN EXTRAJUDICIAL DE CONFLICTOS ENEUROPA (PAÍSES PARTNERS)

El acceso a la justicia en Europa

ANEXO 4. RESUMEN DE LA NORMATIVA EUROPEA

78

89

92

108

Estudio fraude 2009 a color:x 03/09/2009 17:05 Página 2

3

Los fraudes en medios de pago: una amenaza para laeconomía de los consumidores europeos

En las economías modernas, los sistemas y los instrumentos de pago constituyen un ele-mento fundamental para la economía real. Las operaciones de pago perfeccionan las opera-ciones de compraventa o de prestación de servicios, siendo un aspecto fundamental para losconsumidores. Unos sistemas y proveedores de pagos sanos contribuyen a la confianza en laestabilidad financiera de un país, pero además, cabe exigirles que para los consumidoresgeneren confianza en la seguridad que realizan a través de esos pagos: a menor fraude, mejo-ra la confianza de los usuarios y, por tanto, el desarrollo de un mercado interno sin trabasdel que los consumidores son pieza clave para su constitución efectiva.

En la búsqueda de sistemas de pago eficientes, muchas entidades financieras se han orien-tado hacia la adopción de sistemas de pagos electrónicos. En efecto, cuando hablamos de“medios de pago distintos del efectivo”, nos estamos refiriendo a la gran evolución que se haproducido en este ámbito merced a los avances tecnológicos. Así, podemos diferenciar entremedios de pago tradicionales, tales como letras de cambio, cheques, pagarés; y los modernosmedios de pago como la transferencia, el pago con tarjeta, el dinero electrónico, etc. Se apre-cia una reducción en la importancia de los medios de pago tradicionales mientras que lospagos electrónicos van ganando relevancia, lo que redunda en rapidez en la prestación delservicio de pago.

No obstante, lo que produce oportunidad de mejora en la prestación de un servicio, provocatambién riesgos para quien hace uso del mismo. El potencial de las nuevas tecnologías noestá dando una solución satisfactoria a los graves problemas que para los consumidoresplantea el fraude en estas operaciones. Por un lado, la debilidad de muchos sistemas opera-tivos (clonación de bandas magnéticas en tarjetas, robo de datos bancarios a través deInternet, etc. ) están demostrando que la tecnología no ofrece una respuesta justa para redu-cir a la mínima expresión posible estos riesgos. No parece que las propias entidades finan-cieras que ponen en el mercado esos instrumentos de pago garanticen un adecuado nivel deprotección a sus clientes, mediante una política de inversión en seguridad y nuevas tecnolo-gías adecuada. Al contrario, son en muchas ocasiones las propias entidades quienes hacenrecaer en el usuario toda la responsabilidad por la comisión de estos fraudes, eximiéndosede responsabilidad y haciendo recaer sobre la parte más débil de la relación (los consumido-res) todas las consecuencias de los fraudes.

Si las nuevas tecnologías no logran dar una respuesta todavía suficiente ante los riesgos defraude, la legislación que regula su uso tampoco ha contribuido a paliarlos. Antes bien, hacontribuido a la indefensión e inseguridad de los propios usuarios permitiendo “normativasblandas”, en forma de Recomendaciones Europeas, que ha generado Códigos de Conducta ocláusulas contractuales donde la posición del usuario de medios de pago sale notoriamentedebilitada. Si el nivel tecnológico no permite una respuesta segura al cien por cien, debe almenos existir una legislación clara y garante con los derechos de los consumidores queresuelva de forma justa problemas derivados del fraude como la responsabilidad en caso decomisión, una responsabilidad que no podría recaer exclusivamente en la parte más débil,como hasta ahora hacen muchas entidades financieras.

El legislador europeo y los respectivos reguladores estatales, así como las entidades emiso-ras y prestadoras de estos servicios deben ser conscientes de estas necesidades, y de queun mercado interior único en medios de pago exige ganarse la confianza de los consumido-res. En este sentido se manifiesta el reciente Dictamen del Comité Económico y Social Europeode 30 de abril de 2009 sobre “La lucha contra el fraude y la falsificación de los medios depago distintos del efectivo”, que expresamente reconoce que “una acción eficaz de lucha con-tra el fraude facilitaría la creación de la SEPA (espacio único de pagos en Euros)”.

Todas estas cuestiones, y otras muchas más, se han planteado en el Proyecto encabezadopor ADICAE, “Seminario sobre Fraudes en Medios de pago en la Unión Europea”, que ha reu-nido a 9 asociaciones de consumidores de 7 países europeos diferentes (República Checa,Italia, Lituania, Rumanía, Eslovaquia, Eslovenia y Bulgaria). Este proyecto, que tiene como

Estudio fraude 2009 a color:x 03/09/2009 17:05 Página 3

4

finalidad la prevención del fraude en medios de pago, persigue mejorar la asociación entre elsector público y el privado, la cooperación con los sistemas judicial, penal y policial, asocia-ciones de consumidores y otras entidades profesionales para así desarrollar estrategias einstrumentos para combatir la delincuencia en el sector de medios de pago electrónico,aumentando la cooperación y la coordinación entre los actores competentes a nivel europeo.

Una de las herramientas fundamentales para dar cumplimiento a estos objetivos es la ela-boración de un Estudio jurídico sobre el fraude en medios de pago distinto de efectivo, eva-luando la normativa dictada desde las Instituciones Europeas y de los distintos países miem-bros participantes del Proyecto. Analizar los problemas jurídicos que plantean a los consumi-dores el uso fraudulento en los medios de pago exige conocer la tipología de estos fraudes,las consecuencias para los legítimos intereses económicos de los consumidores y evaluar lasrespuestas de la normativa actual.

Un Estudio de estas características no podría quedar completo de forma satisfactoria sin unaserie de propuestas concretas de mejora, cuya inclusión en la normativa y actuación de enti-dades públicas y privadas contribuiría, sin duda a paliar la grave posición de desequilibriode los consumidores frente al fraude en los medios de pago. Sólo mediante estrategias e ins-trumentos técnicos y jurídicos eficaces, puede lograrse una mayor seguridad en el sistemaque genere la confianza necesaria en millones de personas que cada vez más utilizan y utili-zarán medios de pago electrónico en la Unión Europea. Pero también es importante mejorarla colaboración entre Administraciones públicas y empresas prestadoras de este servicios,por un lado, con las Asociaciones de Consumidores Europeas de otro.

ADICAE siempre ha actuado en defensa de los intereses de los usuarios de medios de pagoen su interés por proteger los derechos de los consumidores. Desde 2005 ha participado acti-vamente en diversos encuentros organizados por el Grupo de Medios de Pago de la ComisiónEuropea, con la finalidad de impulsar en Europa un área de pago unificado mediante laimplantación del SEPA (Single Euro Payments Area), cuyo objetivo es extender al ámbito delos pagos electrónicos la unidad monetaria efectiva que ya existe en el ámbito de monedas ybilletes. Asimismo ADICAE ha formado parte del Grupo de Trabajo para la prevención deFraudes en Medios de Pago de la Dirección General de Mercado Interior de la ComisiónEuropea.

D. Manuel Pardos. Presidente de ADICAE

Estudio fraude 2009 a color:x 03/09/2009 17:05 Página 4

5

@Fraudes y mediosde pago: unacombinacióndemasiado habitualque afecta a laseguridad de losconsumidores

Parte 1

Estudio fraude 2009 a color:x 03/09/2009 17:05 Página 5

6

El desarrollo tecnológico en el mundo de los medios de pago ha propiciado que elpagar con efectivo cada vez se haga más inusual. Tarjetas electrónicas, cheques,transferencias, incluso el pago por móvil, entre otros, están desplazando al dinero enefectivo. Esto supone un gran avance, mucho más cómodo para ambas partes, pero asu vez hacen necesario que quienes utilizan un medio de pago diferente del efectivoconozcan su funcionamiento, sus particularidades y carencias o posiblesvulnerabilidades ante el fraude, puesto que ninguno de los medios de pago existenteses totalmente seguro.

A la hora de encarar un análisis jurídico sobre fraude en medios de pago requieredefinir y delimitar previamente el ámbito sobre el que va a realizarse dicho análisis.Vamos a centrar la cuestión en primer lugar respecto de los “medios de pago”, yposteriormente se analizará la noción de “fraude”, relacionándola con los modernossistemas de pago y su variada tipología a disposición de los consumidores europeos.Abordar esta idea al igual que definir qué es el fraude y las clases de fenómenos quese dan dentro de éste son fundamentales para analizar posteriormente la normativaexistente en este tema, piedra angular de este Estudio.

Para finalizar, también se abordan las consecuencias que tiene el fraude para elusuario en sus derechos económicos, en la mayoría de las ocasiones sonconsecuencias desfavorables, puesto que las entidades financieras en los contratos deestos medios de pago derivan todas estas consecuencias hacia el consumidor.

Estudio fraude 2009 a color:x 03/09/2009 17:05 Página 6

Los medios de pago más difundidos tienen uncomponente tecnológico complejo

Es precisamente el componente tecnológico el quecondiciona su uso y sus consecuencias por varias ra-zones. En primer lugar, porque tales tecnologías per-miten una operatividad en tiempo y espacio enorme-mente rápida y que, incluso, supera las fronteras en-tre estados (transferencias). Pero a su vez, conllevaun componente de riesgo alto que afecta a los con-sumidores, como tendremos ocasión de comprobar.Los medios de pago con un alto componente tecno-lógico, o utilizados en medios con elevado nivel deaplicación tecnológica (servicios de banca electróni-ca a través de internet), son hoy día un reto para laseguridad de los intereses legítimos de los consumi-dores y exigen que el esfuerzo de este Estudio se cen-tre en esta dirección.

A continuación expondremos una relación dondese analizan las características de los medios de pagodistintos del efectivo, que responden por tanto a ladefinición planteada, que son los más habituales yempleados por el consumidor.

1. Las tarjetas electrónicas, elmedio de pago más común yproblemático entre losconsumidores

En los últimos años, la circulación de tarjetas ban-carias ha pasado de cuarenta millones a superar los se-tenta millones de tarjetas emitidas, según datos delBanco de España en 2008. Se trata de un sistema depago electrónico que, además, se viene aplicando deforma generalizada como medio de pago en el comer-cio electrónico. Es el medio de pago más utilizado pa-ra operar por Internet como tendremos oportunidad deconocer, con los problemas que ello conlleva.

En particular, la tarjeta bancaria es el medio de pa-go electrónico generado a través de un documentoemitido por bancos y cajas de ahorro sobre todo, pe-ro también por grandes almacenes y otras entidades,que permite a su titular el pago sin dinero en efecti-vo o el acceso al cajero automático. El titular de latarjeta abona una serie de bienes y/o servicios, concargo a la cuenta abierta o asociada a la tarjeta quetiene con la entidad emisora de la misma.

Seguridad en el uso de las tarjetas a travésde Internet: un aspecto conflictivo

Las tarjetas permiten también el pago en las com-pras realizadas a distancia y también en las realiza-das a través de Internet (“on-line”), si bien la seguri-dad de la transacción para el consumidor requiere laexistencia de un certificado SET (Secure ElectronicTransactions – Transacciones electrónicas seguras).

Para garantizar la confidencialidad en el envío deinformación sensible a través de la Red Internet, seha impuesto como estándar el protocolo de seguridad“SSL”. Se trata de un sistema de cifrado de datosprácticamente inexpugnable, si bien no evita que al-guien haga uso de una tarjeta ajena, pues sólo garan-tiza que nadie se interpondrá entre el comprador y elvendedor en el proceso de pago. Por esta razón sedesarrollan otros sistemas que solicitan una clave alintroducir el número de la tarjeta para garantizar laidentidad del comprador. Este es precisamente el sis-tema de certificado “SET”, que a su vez está siendosustituido por el sistema “3D Secure”, en el que sebasa el estándar internacional de Comercio electró-nico Seguro (CES) desarrollado por “Visa” y por“Mastercard” y ofrecido por las entidades financie-ras y bancarias (incluidas las cajas de ahorro). Contodo, el uso de estos sistemas de seguridad de pagoen la red mediante el uso de tarjeta de crédito toda-vía no es habitual.

7

FRAUDES Y MEDIOS DE PAGO

Medios de Pago: los consumidores ya no pagansólo con dinero

Entendemos por “medio de pago” todo instrumento material (exceptuada la moneda de curso legal), quepor su naturaleza específica permita, por si sólo o junto con otro instrumento, al titular o usuario trans-ferir dinero o un valor monetario y que esté protegido contra las imitaciones o la utilización fraudulenta.Esta descripción descarta no sólo el dinero en efectivo (billetes y monedas de curso legal) sino tambiénel dinero electrónico en sentido estricto al carecer de soporte material. En la práctica cotidiana los “me-dios de pago” utilizados de manera mayoritaria son herramientas que tienen un componente tecnológi-co avanzado. Figuras como el cheque, el pagaré o la letra de cambio, si bien se consideran a efectos deesta noción como “medios de pago distintos del efectivo”, no cabe duda de que, o bien están en desuso(con excepción quizá del cheque), o bien su empleo predominante se impone en operaciones entre em-presas (pagaré).

Estudio fraude 2009 a color:x 03/09/2009 17:05 Página 7

Las entidades financieras españolas siguensin instalar mejoras técnicas para evitarfraudes

Respecto a la seguridad técnica de las tarjetas, hayque decir que la realidad ha demostrado que la clo-nación de su banda magnética o la manipulación delos cajeros automáticos constituye una práctica de-masiado habitual cuya razón última es que se trata deuna tecnología superada. La adopción del área únicade pagos (SEPA) exige que a partir del 1 de enero de2011, el único sistema válido para tarjetas será el sis-tema EMV. Las entidades financieras deben incorpo-rar a sus terminales y tarjetas de crédito y débito elllamado “chip de seguridad”, un sistema que impidetanto la falsificación como la duplicidad y que susti-tuirá a la banda magnética, más vulnerable frente alataque de los delincuentes. Sin embargo, a fecha dehoy sus tarjetas carecen del “chip de seguridad” yaque las entidades prefieren asumir los costes de losfraudes producidos con el dinero de plástico queadoptar el chip más seguro.

Todo ello tiene repercusiones en el ámbito jurídi-co. Como tendremos ocasión de ver en páginas pos-teriores, el problema mayor en el uso de tarjetas seda en el ámbito de la responsabilidad por su uso frau-dulento. La normativa existente hasta ahora es pre-caria ya que son normas voluntarias desde 1988 quebanco y cajas de ahorros han incorporado a los con-tratos de tarjeta con muchas limitaciones para los de-rechos de los consumidores, ha quienes hacen res-ponder en la mayoría de las ocasiones de los robos ysustracciones de tarjeta y posterior uso fraudulento,sin probarlo ni aplicar el límite de responsabilidad de150 euros. La futura Ley de Servicios de Pago queestá en tramitación prevé, según exige la Directivade 2007/64 sobre sistemas de pago en el mercado in-

terior, que las garantías de protección al consumidoren el uso fraudulento de tarjetas, así como el límitede responsabilidad sean de obligado cumplimiento.

2. La transferencia bancaria, unmedio tradicional pero cuyocoste no está regulado

Mediante una transferencia una persona (el orde-nante) da instrucciones a su entidad bancaria para quecon cargo a una cuenta suya envíe una determinadacantidad de dinero a la cuenta de otra persona (el be-neficiario) en la misma o en otra entidad. Tambiénpueden calificarse como trasferencias aquellas ope-raciones en las que la orden de envío especifica quelos fondos se entreguen en efectivo al beneficiario.O aquéllas en las que el ordenante paga en efectivoen la ventanilla de la entidad para su posterior envíoa la cuenta del destinatario en otra entidad de crédi-to. En ningún caso podemos hablar de transferenciacuando lo que se realiza es la aceptación de ingresosen efectivo para su abono en una cuenta abierta en lapropia entidad receptora. El ordenante de una trans-ferencia puede hacerlo personalmente en la entidadbancaria, a través de un cajero automático, por telé-fono o internet.

¿Qué tipos de transferencia puedenrealizarse?

Dependiendo del ámbito geográfico existen trans-ferencias nacionales si tanto el emisor como el re-ceptor se encuentran en España, en este caso se pre-vé un tratamiento diferenciado cuando la transferen-cia supera los 12500 euros y alguno de los intervi-nientes sea no residente. Cuando uno de los sujetos

FRAUDES Y MEDIOS DE PAGO

Llámenos: ADICAEC./ Gavín, 12 local. 50001 ZARAGOZA Tfno.: 976 390060 ■ Fax: 976 390199

CONSIGA TODAS ESTASINTERESANTES YAMENASPUBLICACIONES email [email protected]

Los consumidores hartos de bancos y cajas por los fraudes con tarjeta

8

ADICAE recibió casi un 80% más dereclamaciones por fraude durante 2004. Bancos ycajas se desentienden de sus clientes y se niegana introducir mayor seguridad.

Estudio fraude 2009 a color:x 03/09/2009 17:06 Página 8

que intervienen en la operación (ordenante o benefi-ciario) lo haga fuera de España, estamos ante trans-ferencias transfronterizas. En este último supuestopueden distinguirse dos categorías de transferencias,las llamadas transferencias STP (Straight Trough Pro-cessing) que son las que pueden realizarse de formatotalmente automatizada ya que la entidad posee tan-to el código IBAN (número internacional de cuenta)del beneficiario y el BIC (código de identificaciónbancaria). Si no es así, la transferencia se llama noSTP, y supone que la entidad normalmente tendrá pre-vistas comisiones adicionales o más altas que las deuna transferencia STP.

Transferencias a crédito y a débitoPueden distinguirse también las transferencias de cré-

dito de las de débito. En las primeras, es el propio titu-lar de los fondos que se transmiten quien da una ordena tal efecto a la entidad de crédito en donde los fondosse encuentran depositados, o que además dará lugar alcorrespondiente adeudo en una cuenta bancaria. Las dedébito son aquellas en las que el propio beneficiario dela transferencia o adquirente de los fondos que consti-tuyen su objeto quien traslada a la entidad de crédito laorden de transferir fondos a su propia cuenta.

¿En qué plazo debe ejecutarse unatransferencia?

En el caso de transferencias bancarias nacionales(internas), no hay plazos fijados legalmente para laejecución de esta operación. No obstante, para lastransferencias internas (entre sucursales de la mis-ma entidad) se debe tomar como fecha de valoración(a efectos del cómputo de intereses) el mismo día desu orden en la oficina de origen; y para las transfe-rencias externas (entre sucursales de distintas enti-dades), el segundo día hábil siguiente a su orden enla oficina de origen —esta fecha debe constar en lainformación referente a la transferencia—. Una trans-ferencia se entenderá aceptada y se llevará a cabo,siempre que se den los requisitos necesarios, comomuy tarde el siguiente día hábil a la recepción de laorden, salvo excepciones. Como vemos conceptosdemasiado amplios y ambiguos que poco garantizanla seguridad de los consumidores.

Responsabilidad por transferenciasdeficientes o falladas

La no realización de una transferencia dará lugar auna obligación de reembolso a favor del ordenante y acargo de la entidad a la que éste ordenó la ejecución deaquélla. Este importe tiene un límite de 12.500 euros encaso de transferencias transfronterizas. El reembolso in-cluirá el importe de la transferencia, los gastos que elordenante hubiera soportado y el interés legal. Existeobligación de realizar este reembolso en el plazo de 14días laborables contados a partir de la fecha de solici-tud de reembolso que debe efectuar el ordenante.

3. El recibo bancario y ladomiciliación: pese a su usodifundido aún hay cuestionespendientes para los usuarios

El recibo bancario es un instrumento de cobro y pa-go al que la ciudadanía está acostumbrada ya que esla fórmula de pago a las compañías eléctricas, tele-fónicas, de agua, etc. Consiste en la orden de pago,dirigida al banco en el que el consumidor es titularde una cuenta bancaria, de las deudas generadas porlas personas titulares de cuentas. De este modo, alvencimiento de las deudas se realizará el cargo per-tinente en la cuenta de su titular.

Con esta “domiciliación” se consigue un medio depago muy cómodo (ahorro de tiempo y trámites), yaque permite la realización de los pagos periódicos yhabituales de la economía doméstica y familiar, concargo a una cuenta bancaria, sin necesidad de trasla-darse al domicilio de cada una de las empresas u or-ganismos que le prestan un determinado servicio yque le emiten los recibos.

Requisitos para la emisión del recibobancario:

La emisión de un recibo contra una cuenta banca-ria exige autorización firmada por su titular, de for-ma autógrafa y por duplicado. En una de ellas se au-toriza a la empresa a emitir recibos contra la cuentay, en la otra, se autoriza a la entidad financiera a car-gar los recibos presentados hasta nueva orden. Así,las entidades de crédito que emiten los recibos dis-ponen de una base de datos en la que reflejan los da-tos de sus clientes.

Así mismo, cada uno de los recibos o facturas emi-tidas deberá reflejar los siguientes datos sobre la en-tidad emisora y el concepto en que se emite el recibo:

– Datos de la entidad, nombre o razón social y Nú-mero de Identificación Fiscal.

– Concepto del recibo y, si hace referencia a la li-quidación de una o varias facturas, identificación delas facturas liquidadas.

– Fecha del vencimiento del recibo.

– Datos completos de la persona deudora.

– Importe del mismo con especificación del tipo deIVA aplicado y su importe.

Una vez que la entidad dispone de todos los datosy las autorizaciones de su clientela para emitir reci-bos para el pago de las facturas, la emisión de los re-cibos se realizará de forma automática.

9

FRAUDES Y MEDIOS DE PAGO

Estudio fraude 2009 a color:x 03/09/2009 17:06 Página 9

4. El cheque: un medio de pagohabitual con el que hay quetener cuidado

Es un documento por el cual una persona (la que loemite y firma -denominado librador-) ordena a unaentidad bancaria (librado) en la que tiene dinero quepague una determinada suma a otra persona o em-presa (beneficiario o tenedor). A pesar de la cada vezmás frecuente utilización de transferencias o tarjetascomo medio de pago, el cheque sigue siendo un ins-trumento habitual que permite hacer frente a pagossin necesidad de disponer de dinero efectivo.

Tipos de chequeLa primera clasificación que podemos realizar es

la que se refiere al beneficiario del cobro. Distingui-mos entre cheque al portador, en el que el beneficia-rio es aquel que tenga el cheque, y el cheque nomi-nativo en el que el beneficiario es aquel cuyo nom-bre figura en el documento. Los cheques nominati-vos, a su vez, pueden contener la cláusula “a la or-den” que permite el endoso o traspaso a otra personao la cláusula “no a la orden” que impediría su trans-misión.

Otra modalidad de cheque es el cheque cruzado quesólo puede cobrarse a través de una entidad bancariapara que ésta a su vez lo cobre, con esto quieren re-ducirse los riesgos en caso de robo o pérdida. El che-que “para abonar en cuenta” sólo permitiría cobrar-se mediante el abono en una cuenta bancaria.

Cheque para abonar en cuenta. Sólo se puede co-brar mediante el abono en una cuenta bancaria. O sea:no se puede cobrar en efectivo. Incluye la expresión“abonar en cuenta”.

Cheque conformado. Es aquel en el que la entidadbancaria que ha de pagarlo asegura al que lo va a co-brar que el que expide el cheque tiene fondos y queen consecuencia se pagará. Para ello, la entidad ano-ta en el documento la expresión "conforme", "certi-ficado" u otra parecida y la firma. Para garantizar laoperación, la entidad retiene al que expide el chequela cantidad necesaria para pagarlo, además de la co-misión que corresponda.

Cheque de viajero: Son cheques en euros o mo-neda extranjera emitidos por entidades bancarias uotros intermediarios financieros no bancarios de re-conocida presencia internacional, como son Visa,Mastercard o American Express.

¿Cómo puede cobrarse un cheque?Si usted es el beneficiario o poseedor de un cheque

emitido por otra persona, debe tener en cuenta el pla-zo para el cobro que establece la Ley Cambiaria y delCheque, 15 días desde su fecha de emisión para los

emitidos o pagaderos en España.

Existen dos posibilidades para cobrar un cheque:

Cobrarlo en efectivo en la sucursal del banco delque firma el cheque, debe tenerse en cuenta que enuna sucursal distinta no habría obligación de pagaren efectivo por razones de seguridad; además podrí-an cobrar una comisión por razones de comprobaciónde validez.

Ingresarlo en su propia entidad para que se pagueen su cuenta. Su entidad se encargará de cobrarle elcheque en la otra entidad en la que están depositadoslos fondos del que firma el cheque. Pregunte por lacomisión que esta entidad va a cobrarle.

Si su entidad lo toma en firme, y se lo abona con lacláusula “salvo buen fin”, su importe se lo abonaráen cuenta en la fecha en la que efectúe el ingreso yse le aplicará como fecha-valor, como máximo, el se-gundo día hábil siguiente a la entrega si es pagaderoen otra entidad o el mismo día de la entrega si es pa-gadero en la misma entidad.

Llegado el momento, el cheque podría no pagarsesi no existen fondos disponibles suficientes en lacuenta del librador o si hay fundadas sospechas defalsificación de su firma o se ha denunciado su roboo pérdida.

Si un cheque que ha sido presentado al cobro en elplazo legal no se paga -en todo o en parte-, tenga encuenta que la responsabilidad es del que lo firma (ellibrador) y, cuando los haya, de los endosantes (losque transmitieron el documento) y de los avalistas(los que garantizan su cobro). Es a ellos a los que hayque reclamar, ya que la entidad se exime de toda res-ponsabilidad.

La entidad bancaria librada tiene la obligación le-gal de pagar el cheque presentado en plazo si hay fon-dos disponibles suficientes en la cuenta del librador.

¿Qué hay que hacer si un cheque no sepaga?

Llegado el momento, el cheque podría no pagarse sino existen fondos disponibles suficientes en la cuentadel librador o si hay fundadas sospechas de falsificaciónde su firma o se ha denunciado su robo o pérdida. Si uncheque que ha sido presentado al cobro en el plazo legalno se paga -en todo o en parte-, tenga en cuenta que laresponsabilidad es del que lo firma (el librador) y, cuan-do los haya, de los endosantes (los que transmitieron elcheque) y de los avalistas (los que garantizan su cobro).Es a ellos a los que hay que reclamar. La entidad ban-caria librada tiene la obligación legal de pagar el chequepresentado en plazo si hay fondos disponibles suficien-tes en la cuenta del librador. Si se ha presentado al co-bro un cheque y la cuenta librada no tiene fondos sufi-cientes, la entidad bancaria deberá proceder al pago par-cial del mismo devolviéndolo por el importe restante yel tenedor no podrá rechazar este pago parcial.

10

FRAUDES Y MEDIOS DE PAGO

Estudio fraude 2009 a color:x 03/09/2009 17:06 Página 10

El tomador/ tenedor del cheque tiene la capacidadde actuar judicialmente contra el librador en el mo-mento en que se produzca el impago, debiendo apor-tar tan solo la documentación acreditativa de que seha producido el impago.

5. El dinero electrónico, el futurode los medios de pago

El dinero digital representa la generación más avan-zada de los medios de pago y su futuro más prome-tedor. Dada la falta de precisión que existe sobre lamateria, parece aconsejable comenzar delimitando elconcepto de dinero digital para evitar posibles con-fusiones. Por ejemplo convendría establecer la dife-renciación entre dinero digital y dinero electrónico.Mientras el dinero electrónico es aquel que ha sidocreado, gastado y cambiado de forma electrónica, eldinero digital sólo es una clase de dinero electrónicoque se identifica con la asignación de un valor eco-nómico a una serie de dígitos.

De qué hablamos cuando hablamos dedinero electrónico

El “dinero electrónico” es un valor monetario re-presentado por un crédito exigible al emisor:

a) Almacenado en un soporte electrónico.

b) Emitido al recibir fondos de un importe cu-yo valor no será inferior al valor monetarioemitido.

c) Aceptado como medio de pago por empre-sas distintas del emisor. Este concepto es másamplio que el de dinero digital y en él se en-globan modalidades como “Netcheque” (posi-bilidad de emitir cheques digitales), “Ciber-cash” (posibilidad de realizar pagos en Inter-net a partir de una tarjeta de crédito), el propiodinero que tenemos en un monedero electróni-co, o el pago realizado por medio de tarjetas.El portador de dinero electrónico podrá, du-rante el período de validez, solicitar al emisorque se lo reembolse al valor nominal por mo-nedas y billetes de banco o por transferencia auna cuenta, sin otros gastos que aquellos queresulten estrictamente necesarios para realizarla operación. El contrato entre el emisor y elportador estipulará claramente las condicionesde reembolso, pudiendo prever un límite mí-nimo para el mismo, que no podrá superar losdiez euros.

En los supuestos de dinero digital, la entidad quelo emite crea “billetes digitales” por la cantidad queel cliente requiera, estando formado cada “billete”por una secuencia de 15 dígitos que opera en Inter-net mediante un software específico para él. Una vezcreados los billetes digitales, el particular solo podrá

utilizarlos desde su ordenador personal si tiene esesoftware especial y posee el hardware necesario pa-ra hacerlo. El hardware del ordenador personal con-siste en una tarjeta inteligente (al igual que tiene unatarjeta de red o una tarjeta de televisión) llamada“wallet”, que será en la que se almacene el dinero di-gital. Las características que se le viene exigiendo aeste dinero digital son: seguridad, anonimato, que seatransportable, transferible, divisible, de duración in-definida y generalmente aceptado.

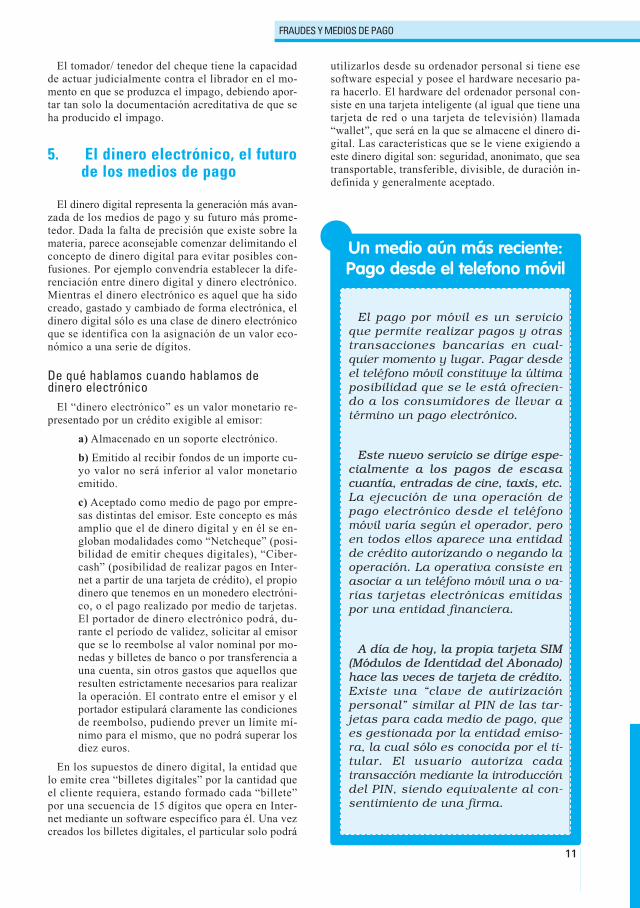

FRAUDES Y MEDIOS DE PAGO

El pago por móvil es un servicioque permite realizar pagos y otrastransacciones bancarias en cual-quier momento y lugar. Pagar desdeel teléfono móvil constituye la últimaposibilidad que se le está ofrecien-do a los consumidores de llevar atérmino un pago electrónico.

Este nuevo servicio se dirige espe-cialmente a los pagos de escasacuantía, entradas de cine, taxis, etc.La ejecución de una operación depago electrónico desde el teléfonomóvil varía según el operador, peroen todos ellos aparece una entidadde crédito autorizando o negando laoperación. La operativa consiste enasociar a un teléfono móvil una o va-rias tarjetas electrónicas emitidaspor una entidad financiera.

A día de hoy, la propia tarjeta SIM(Módulos de Identidad del Abonado)hace las veces de tarjeta de crédito.Existe una “clave de autirizaciónpersonal” similar al PIN de las tar-jetas para cada medio de pago, quees gestionada por la entidad emiso-ra, la cual sólo es conocida por el ti-tular. El usuario autoriza cadatransacción mediante la introduccióndel PIN, siendo equivalente al con-sentimiento de una firma.

Un medio aún más reciente:Pago desde el telefono móvil

11

Estudio fraude 2009 a color:x 03/09/2009 17:06 Página 11

En particular, en el ámbito del derecho, el término“fraude” hace referencia a una pluralidad de actuacio-nes y tipos contrarios a la legalidad que tienen carac-terísticas y consecuencia jurídicas distintas. No es lomismo el “fraude a la ley” que recoge el artículo 6.4del Código Civil (y como ejemplo de aplicación con-creta, el “fraude de ley tributaria”, un conflicto de apli-cación de la norma tributaria que lleva a aplicar la co-rrespondiente norma que se ha pretendido eludir), queel “fraude” que recoge el artículo 436 del Código Pe-nal, como infracción del deber de lealtad que un fun-cionario debe guardar en la gestión de un servicio pú-blico, y que lleva aparejada la aplicación de una pena;o el “fraude procesal” del artículo 11.2 de la Ley Or-gánica del Poder Judicial.

Por tanto creemos que, a los efectos de este Estudio,definir con precisión qué entendemos por “fraude” cuan-do hablamos de “fraude en medios de pago”, constituyeuna tarea previa necesaria. En este sentido, es evidenteque dados los medios y las consecuencias derivadas delas actuaciones en este ámbito, hablar de “fraude” en los

sistemas de pagos significa la comisión de un delito deestafa, en cuanto engaño con intención de obtener un lu-cro. Esto lo veremos con detenimiento en las líneas si-guientes.

Una vez planteado todo esto, a continuación vamos aanalizar con detalle, qué se entiende, desde la perspec-tiva penal por “fraude en medios de pago”, con especialreferencia al uso de tarjetas, como elemento de pago máscomún y extendido y, por tanto, más problemático.

¿Qué entendemos por fraude?La Real Academia de la Lengua Española define el

concepto de fraude como la “acción contraria a la ver-dad y a la rectitud, que perjudica a la persona contraquien se comete”. Por tanto, los elementos fundamenta-les para poder designar como fraude a una acción es quesea contradictoria a la verdad, por lo tanto engañosa, yque suponga un perjuicio contra quien se comete.

FRAUDES Y MEDIOS DE PAGO

El “Fraude”, un delito contra los intereseseconómicos de los usuarios

La expresión “fraude en medios de pago” designa de manera genérica un conjunto de actuaciones demuy diversa naturaleza que hacen referencia a la comisión de una serie de ilícitos que afectan a los de-rechos de los consumidores en cuanto usuarios de medios de pago.

No obstante, aún cabe hacer mención a una acepción más en este ámbito que, la mayor parte delas ocasiones no se toma en cuanta. Es la noción de “fraude” en cuanto “fraude a las expectativasde los consumidores en cuanto al uso del medio de pago contratado y sus consecuencias”. En efec-to, cuando un consumidor contrata la utilización de uno de estos medios de pago (pensemos enuna tarjeta), o hace uso de ellos (una transferencia), espera que razonablemente el servicio se cum-pla, la función de la tarjeta o la transferencia se lleve a cabo tal y como estaba previsto, y, final-mente, que los sistemas de seguridad de las mismas sean adecuados, dado que nos encontramosante sistemas complejos que normalmente se escapan a la pericia del consumidor, y que constitu-ye un medio a través del cual se transmite un dinero (ahorros, sueldo, etc.) propiedad del consu-midor. Pues bien, en demasiadas ocasiones, ni se presta el servicio adecuadamente (una tarjetaque es rechazada por un comerciante cuando debería aceptarla); ni es justo el sistema de retribu-ción por su uso (comisiones excesivas por la utilización de una transferencia); ni, por lo que inte-resa a este Estudio, el sistema funciona adecuadamente, lo que muchas veces pone en riesgo loslegítimos intereses económicos de los usuarios (por ejemplo un cajero automático manipulado quedebería haber sido supervisado con diligencia por la entidad de crédito).

Las entidades de crédito también defraudan las expectativas de los consumidores

12

Estudio fraude 2009 a color:x 03/09/2009 17:06 Página 12

En el ámbito jurídico, en el que nos centramos, la co-misión de estas acciones pueden tener como resultadola afección a los derechos personales (como es el casode los datos privados) o a los derechos patrimoniales delos consumidores; estaríamos en este último supuestoante lo que se conoce como “estafa”. No cabe duda, co-mo tendremos ocasión de recoger en este estudio, de quelos fraudes efectuados en medios de pago entran dentrode este supuesto, si bien con caracteres propios y parti-culares.

El delito de estafa: el ánimo de lucro como fin yel engaño como medio

La comisión de alguno de los delitos que se caracteri-zan por el ánimo de lucro como fin y el engaño o abusode confianza como medio es la definición que la RealAcademia de la Lengua otorga al término estafa. En elestricto ámbito jurídico, el Código Penal en su artículo248 manifiesta que “cometen estafa los que, con ánimode lucro, utilizan engaño bastante para producir error enotro, induciéndolo a realizar un acto de disposición enprejuicio propio y ajeno”.

La complejidad que este término presenta requiere unanálisis, si quiera resumido, de los distintos elementosque lo conforman:

1) El engaño

Es el elemento que caracteriza a la estafa fren-te a otros delitos de contenido patrimonial . Es-te puede materializarse tanto a través de unaacción como de una omisión, ya que tambiéna través de la inactividad o el silencio puedecometerse engaño.

2) El error en el sujeto pasivo (consumidor)

Para hablar de estafa necesariamente el engañodebe producir un error esencial en el sujeto pasi-vo que por causa del engaño del autor del delitodesconoce o tiene un conocimiento deformado oinexacto de la realidad. El error lleva al sujeto pa-sivo a actuar bajo el conocimiento inexacto o fal-so de la realidad y a emitir una manifestación de

voluntad viciada por la que pone su patrimonio adisposición del autor y en su beneficio.

3) Acto de disposición

El sujeto pasivo del engaño, a consecuencia deeste, realiza un acto de disposición que implicaun desplazamiento de su patrimonio, desplaza-miento que le genera un perjuicio, a la vez quesupondrá un beneficio para el autor del delito ofalta. Será clasificado el hecho de delito cuandoel perjuicio tenga un valor superior a 400 euros,ya que si el valor es inferior a esta cantidad serátipificado como falta, de acuerdo al artículo 623del Código Penal.

Necesariamente el perjuicio debe ser consecuen-cia del engaño, en caso contrario no podríamoshablar de estafa.

4) Ánimo de lucro por el infractor

El propósito del infractor es obtener una ganan-cia patrimonial correlativa al perjuicio ocasiona-do, aunque no necesariamente tiene que ser equi-valente.

Los emisores de medios de pago imponen loscontratos y se eximen de responsabilidad

Sin perjuicio de las responsabilidades de terceros, so-bre todo en la comisión de delitos, en muchas ocasioneslas propias entidades se eximen de su responsabilidad,cuando es de su incumbencia poner a disposición delconsumidor medios y herramientas de pago con la má-xima seguridad y las mayores garantías en su uso. Sonellas a las que cabe exigir la mayor diligencia, por suposición de predominio que ocupan en la relación con-tractual, tanto técnica como jurídicamente. En este ca-so, otro aspecto en el que se defraudan las expectativasde los consumidores es en cargar toda la responsabili-dad en el consumidor, en los casos de ataque de terce-ros a través del medio de pago, mediante prácticas y, so-bre todo, cláusulas abusivas en los contratos que limi-tan la responsabilidad de las propias entidades.

13

FRAUDES Y MEDIOS DE PAGO

En sentido amplio, cualquier tipo de conducta tipificada como delictiva, la cualvulnera los derechos de los consumidores en su faceta de usuarios de mediosde pago distintos del efectivo, entendidos cómo tales los definidos en el apar-tado anterior. En el ámbito penal se trata de una estafa con características pro-pias y particulares.

¿Qué entendemos por fraude en medios de pago?

Estudio fraude 2009 a color:x 03/09/2009 17:06 Página 13

1. El fraude y la estafa en losmedios de pago

Dada la difusión y el uso cada vez más extendidode los medios de pago, estos constituyen hoy en díauno de los instrumentos más utilizados por aquellosque cometen fraudes y estafas. Si bien inicialmentelas tarjetas de crédito y débito supusieron el objetoprincipal de los fraudes patrimoniales, la generaliza-ción del conocimiento de la informática y las nuevastecnologías, han hecho aumentar vertiginosamentelos fraudes tanto en número como en cantidades de-fraudadas. Y es que Internet ha permitido la comisiónde estafas masivas en número hasta ahora descono-cido, dejando desfasada la legislación en muchos ca-sos y provocando que debido a la complejidad de es-tas y a su distinta tipológica que en la mayoría de lasocasiones las autoridades estén un paso por detrás delos estafadores.

Esta realidad hace necesario el establecimiento desistemas de seguridad eficaces en la transmisión y ce-sión de datos, mejorar la información al usuario so-bre posibles fallos y responsabilidades y crear una le-gislación adecuada que permita que los titulares demedios de pago no se hallen continuamente en unasituación de indefensión e inseguridad.

Hablar hoy día de los medios de pago significa, porsu progresiva introducción, hacer referencia a las nue-

vas tecnologías, en concreto a la informática y laweb, así como su expresión en ámbitos financieros,el e-banking o banca por Internet.

Medios de pago y delitos informáticosUn “delito informático” es aquel que, tipificada su

conducta como tal en la ley, se cometa utilizando tec-nologías de la información y comunicaciones (pen-semos en el envío de un correo donde se nos pide queincluyamos nuestro número de cuenta o tarjeta). A lanovedad de este tipo de delitos, se une su mayor com-plejidad. En efecto, las características fundamentalesde estos delitos son:

■ La Transnacionalidad: los delitos informáticossuperan los límites fronterizos de los estados, por ellose exige cooperación y regulación supraestatal. Has-ta ahora la solución adoptada ha sido la de perseguirel delito por la autoridades competentes del Estadoen el que la víctima sufre sus consecuencias.

■ Distancia Física: determinar la localización deldelincuente es difícil por cuanto no se da simulta-neidad entre el lugar del crimen y la presencia dequien lo ha cometido.

■ Ubicuidad: las nuevas tecnologías permiten quese cometan delitos al mismo tiempo

■ Presencia de redes de delincuencia organiza-da: bandas que emplean mecanismos y programas in-

FRAUDES Y MEDIOS DE PAGO

14

Clases de fraude en Medios de Pago y susconsecuencias para el consumidor

Una de las notas características de los fraudes en medios de pago es su variedad. El uso de las nue-vas tecnologías y de actuaciones de “ingeniería social” (prácticas cuyo objetivo es engañar los consumi-dores a partir del abuso de confianza y la buena fe) ha determinado que estos fraudes sean ademásconstantemente renovados, por lo que es muy difícil establecer una clasificación cerrada.

Para que se produzca una definitiva implantación de las novedadesdesarrolladas en la forma de realizar nuestros pagos, se debe asumir lasreivindicaciones más tradicionales de los usuarios: comodidad,operatividad y, fundamentalmente, seguridad en sus derechos.

Llámenos: ADICAEC./ Gavín, 12 local. 50001 ZARAGOZA Tfno.: 976 390060 ■ Fax: 976 390199

CONSIGA TODAS ESTASINTERESANTES YAMENASPUBLICACIONES email [email protected]

Los sistemas de pago electrónico:¿fiables y seguros?

Estudio fraude 2009 a color:x 03/09/2009 17:06 Página 14

formáticos complejos y que actúan, ya sea a travésde la red, como en medios físicos (cajeros, copia debandas magnéticas...)

Formas de cometer estos delitos:

Delitos basados en “técnicas de ingeniería social”:en los que el consumidor afectado es engañado parahacer algo que normalmente no haría, ya que supo-ne un perjuicio económico para él. Por ejemplo, re-velar las claves de su cuenta por Internet.

Delitos que aprovechan la vulnerabilidad de lossistemas. Por ejemplo el uso de bandas magnéticasen tarjetas que son fácilmente clonables. Esta formade delitos requiere lógicamente una dotación técni-ca notable por parte de los delincuentes.

2. Ingenieria social y nuevastecnologías al servicio delfraude

Podemos establecer una clasificación de actuacionesfraudulentas, de conformidad a la Decisión Marco delConsejo 2001/413/JAI, de 28 de mayo de 2005:

- El robo o la apropiación indebida de instru-mentos de pago;

- La falsificación o la manipulación de instru-mentos de pago, para su utilización fraudulenta;

- La recepción, la obtención, el transporte, laventa o la transferencia a un tercero, o la po-sesión y el uso fraudulento de instrumentos depago sustraídos, falsos o alterados;

- La introducción, modificación y eliminaciónno autorizada de datos electrónicos o la inter-ferencia no autorizada en el funcionamientodel programa o del sistema electrónico, y

- La producción, recepción, venta o creaciónfraudulenta de instrumentos, programas uotros medios adaptados específicamente parallevar a cabo las acciones anteriormente men-cionadas.

Todas estas actuaciones son tipos genéricos que en-globan una pluralidad de actuaciones concretas queconviene conocer y evaluar.

3. Delitos que aprovechan lavulnerabilidad de los sistemas

� El “skimming”: copiar digitalmente lainformación de la tarjeta

El “skimming” consiste en obtener los datos de latarjeta de un usuario y acceder al dinero de su cuen-ta asociada.

Puede ocurrir cuando un cliente paga con tarjeta enun comercio y un empleado desleal copia la infor-mación de la banca magnética con un lector. Estoslectores son de tamaño mínimo, los hay de dimen-siones similares a una pinza, por lo que a veces es di-fícil darse cuenta. La información es transferida aotras tarjetas en blanco mediante programas infor-máticos y quedan listas para ser utilizadas en esta-blecimientos, aunque no para reintegros, al no cono-cerse el número secreto del estafado.

Los estafadores elaboran incluso documentos pararespaldar las nuevas tarjetas, de forma que a nombrede una sola persona pueden funcionar hasta ocho odiez tarjetas falsas.

Una variante de este fraude se produce cuando losestafadores colocan lectores en la entrada de los ca-jeros de tarjetas. Camuflan además una minicámarasobre el teclado que envía la información por mediode un transmisor de radio hasta un punto cercano don-de los timadores descifran la información.

� La “siembra”: despistar a la víctima y darel “cambiazo” a la tarjeta

Asimismo, existe una segunda modalidad conoci-da como “la siembra”, que tiene por objeto conseguirel número PIN y de la tarjeta de crédito de la vícti-ma. Una persona se sitúa a una distancia adecuada dequien se encuentra efectuando una operación en uncajero e intenta ver su número PIN. A continuación,trata de distraerle para que pierda de vista la tarjetacuando sale por la ranura del cajero.

Las tarjetas obtenidas por este procedimiento sonutilizadas para extraer dinero de los cajeros y, cuan-do dejan de ser válidas por alcanzar el límite de dis-posición en efectivo prefijado, son utilizadas comosoporte para fabricar otras tarjetas y realizar nuevasoperaciones con éstas.

� “Phishing”: “pescar” información privadade usuarios incautos de la red

Consiste en robarle la identidad al usuario de pagi-nas Web dedicadas bien a la compra online o páginasde banca electrónica. El delito comienza cuando los es-tafadores obtienen información tal como números detarjetas de crédito, contraseñas, información de cuen-tas u otros datos personales por medio de engaños.

15

FRAUDES Y MEDIOS DE PAGO

Estudio fraude 2009 a color:x 03/09/2009 17:06 Página 15

Este tipo de fraude se recibe habitualmente a tra-vés de mensajes de correo electrónico o de ventanasemergentes. En esta modalidad de fraude, el usuariomalintencionado envía millones de mensajes falsospor medio del correo electrónico o de ventanas emer-gentes. Parecen provenir de sitios Web reconocidoso de confianza para la víctima, como su banco, la em-presa de su tarjeta de crédito o su tienda habitual decompra online, y es ahí donde reside su peligrosidad.

Dado que estos mensajes y sitios Web parecen ofi-ciales, logran engañar a muchas personas haciéndo-les creer que son legítimos.

� “Pharming”: acceder a un ordenadorajeno mediante software

Lo particular de este tipo de estafa es que se pro-duce sobre ordenadores que están infectados por untroyano (un tipo de software malicioso); que permitea otros usuarios entrar al ordenador de otro usuario.

Los estafadores acceden al ordenador de la víctimay manipulan el código de resolución de nombres eninternet. Cuando el usuario estafado accede a la pá-gina de su banco o a una de compras online, en rea-lidad está entrando a la IP de una página Web falsa,de forma de cuando escribe sus claves estas son cap-turadas por el estafador.

� “Smishing”: fraude mediante el teléfonomóvil a costa del destinatario

Funciona a través del envío de mensajes SMS detelefonía móvil. Se produce mediante una suplanta-ción de identidad, que permite a los estafadores ac-ceder a datos fundamentales de los que se sirven pa-ra obtener un beneficio monetario a costa del desti-natario de los mensajes.

� “Escrow”: hacerse pasar falsamente poruna empresa consignataria

También conocido como “depósitos en garantía”, eldenominado “Escrow” es un método de fraude que hasurgido a raíz de las operaciones de venta en Internet.Los estafadores se aprovechan de la creación de em-presas consignatarias legales, que se dedican a custo-diar el bien adquirido por el consumidor hasta que és-te lo recibe en su casa y muestra su conformidad; to-do ello a cambio de realizar un pago como garantía.

El engaño consiste en simular ser una compañíaconsignataria y obtener el dinero del comprador on-line como si fuera realmente una de estas empresas.El fraude es doble porque, además, los estafadoresobtienen datos de la víctima para engañarla en suce-sivas ocasiones.

16

FRAUDES Y MEDIOS DE PAGO

La relación expuesta de los fraudes en medio de pago tienen todas en ge-neral una serie de consecuencias concretas para los consumidores afecta-dos. Este tipo de delitos afectan a los derechos de intimidad y privacidadgarantizados por nuestra constitución y tutelados por distintas leyes, y enocasiones afectan al funcionamiento de una herramienta del consumidor,como es el sistema operativo que queda inutilizado o no responde con unfuncionamiento adecuado. Pero sobre todo, y de manera especialmente in-tensa, afectan a los derechos económicos de los usuarios (salarios, pen-siones, ahorros...)

En todos estos tipos de fraude descritos tiene lugar, de manera destaca-da, una transferencia no consentida, una disposición patrimonial, sin con-sentimiento del titular y por tanto lesivo para su legítimos intereses.

Consecuencias jurídicas de los fraudes en medios de pago para el consumidor

Estudio fraude 2009 a color:x 03/09/2009 17:06 Página 16

Retos ydeficiencias de lanormativaeuropea en laprotección delconsumidorante el fraudeen mediosde pago

17

Parte 2

Estudio fraude 2009 a color:x 03/09/2009 17:06 Página 17

18

A la hora de trazar el panorama normativo que regula los medios de pago y su controlpara evitar los fraudes a los usuarios, es necesario advertir que los medios de pagotienen su origen en relaciones privadas entre particulares. A diferencia del dinero,cuyo origen privado derivó en un control público notable y amplio de tal forma que soninstituciones públicas quienes lo emiten, esta circunstancia todavía no se da en elámbito de los medios de pago distintos del dinero en efectivo. Son las grandesempresas y corporaciones las que ponen en el mercado una serie de instrumentostécnicos cuya finalidad es facilitar las transacciones comerciales.

En el mismo sentido los contratos que regulan el uso y disposición de estos medios depago son también elaborados unilateralmente por las empresas y el consumidor nopuede intervenir en su confección. Como consecuencia, el derecho que nace es underecho “contractual”: nace de los contratos privados y posteriormente se incorpora alos derechos nacionales- transnacionales. Y es aquí donde la protección alconsumidor, como derecho de naturaleza publico-privada pero también como principiotransversal que obliga a los Estados modernos y, en concreto a la Unión Europea, debejugar un papel importante.

A continuación trazaremos un recorrido por los convenios, normas, decisiones yrecomendaciones que, ha nivel Europeo y Estatal, se han dirigido a proteger a losusuarios de los ataques de terceros que se han aprovechando la fragilidad de lossistemas puestos en el mercado como instrumentos de pago. Posteriormente noscentraremos en la protección que ofrece el derecho penal español en los supuestos deestafas en medios de pago.

Por último añadir que en los Anexos a este Estudio, recogemos una amplio catálogonormativo (protección civil y penal) de la distinta normativa de los países participantesen el proyecto Europeo encabezado por ADICAE, sobre la protección de los derechosde los consumidores en los fraudes con tarjetas.

Estudio fraude 2009 a color:x 03/09/2009 17:06 Página 18

1. Los códigos y las “buenasprácticas” no son suficientespara proteger a losconsumidores(Recomendaciones de la Comisión Europea87/598 y 88/590)

La primera de las referencias de la normativa europeaa la hora de tratar el tema de los medios de pago en suvertiente jurídico-privada (derechos y obligaciones en-tre emisores de tarjeta-- bancos y cajas-- y consumido-res) se estableció a través de dos recomendaciones a fi-nales de los años ochenta.

El problema no resuelto de la responsabilidadLa Recomendación de la Comisión Europea 87/598

de 1987 sobre el Código de Buena Conducta en materiade pago electrónico, estableció una serie de principiosgenerales de comportamiento a través de un Código de“Buena Conducta” cuyo propósito era alcanzar la com-patibilidad y complementariedad entre los distintos sis-temas de pago. A través de este Código se dejaba, en de-finitiva, que fuesen las propias entidades financieras pa-ra que decidieran acerca de la compatibilidad d ellos di-ferentes sistemas.

Posteriormente se dictó la Recomendación 88/590sobre las relaciones entre titulares y emisores de tarjetasdone se estableció la responsabilidad por el uso frau-dulento en caso de pérdida o robo de una tarjeta has-ta la notificación del hecho al emisor que se fijó en ellímite de 150 euros, exceptuando los casos en que sehaya actuado de forma fraudulenta o negligente-mente grave (en cuyo caso no se aplicará este límite).Esta Recomendación fue modificada por la Recomen-dación 97/489, por lo que analizaremos su contenido demodo más amplio al tratar esta Recomendación.

El banco debe impedir el mal usoNo obstante, el responsable de impedir el mal uso

de la tarjeta es el emisor (Banco o Caja) que debe res-ponder por las circunstancias relativas al funciona-miento del sistema ya que es quién conoce o deberíaconocer los riesgos y limitaciones de este. Por este mo-tivo, es el emisor quien tiene la carga de la prueba, en sucaso, respecto a la posible negligencia o mala fe delusuario de la tarjeta, y nunca trasladarla directamente alconsumidor, como lo hacen a través d ellos contratos deadhesión muchas entidades financieras.

Hay que recordar que la relación jurídica que se esta-blece entre el emisor y el usuario de la tarjeta de créditose instrumenta a través de un contrato de tarjeta de cré-dito, contrato que es de adhesión ya que las cláusulas sonimpuestas unilateralmente por la entidad emisora limi-tándose el consumidor a firmarlo. La complejidad juntocon la falta de regulación hacen que, en el momento ac-tual, ningún sistema pueda garantizar una seguridadcompleta ya que la normativa en su conjunto no sóloes dispersa sino que a todos los efectos resulta insufi-ciente. No obstante, la Directiva 2007/64, como veremosmás adelante, establece obligatoriedad legal a estos lí-mites de responsabilidad de 150 euros, superando por finla voluntariedad que imperaba en este ámbito.

2. Las “normas blandas” no son lasolución para los consumidores(Recomendación de la Comisión de 30 dejulio de 1997, relativa a las transaccionesefectuadas mediante instrumentoselectrónicos de pago)

El objetivo de esta Recomendación es establecer unmarco común en el territorio de la Unión Europea enrelación a los elementos esenciales de las relacionesentre emisores de instrumentos electrónicos de pago

19

RETOS EN LA NORMATIVA EUROPEA

Medidas contra el fraude en la Unión Europea:control de contratos, fijación deresponsabilidades y prevención

La UE ha mostrado su preocupación por adoptar medidas, al menos desde 1997, para evitar loshechos ilícitos de los medios de pago distintos del efectivo. Las perspectivas de la UE son las de asegu-ramiento y fomento de la actividad económica, la de protección del consumidor, y en alguna medida, lade la lucha contra la criminalidad organizada y no la estrictamente penal, pero a través de ciertasmedidas comunitarias con incidencia en las legislaciones penales internas propone la incriminación deconductas y otras medidas tendentes a la protección de este tipo de medios de pago. Pese a todo, lalentitud de los acuerdos, muchos de ellos meras declaraciones de intenciones de carácter programáticocuando no testimonial, está afectando al desarrollo y potenciación de una economía basada en lasnuevas tecnologías, la extensión de un mercado europeo seguro y sobre todo, está generando descon-fianza entre los consumidores y usuarios, pieza clave para cumplir con lo sobjetivos anteriores.

Estudio fraude 2009 a color:x 03/09/2009 17:06 Página 19

(bancos y cajas de ahorros) y titulares de los mismos(los consumidores y usuarios), incluyendo la infor-mación mínima que deberá facilitarse al cliente en re-lación a las transacciones efectuadas mediante aqué-llos. Esta Recomendación completa y sustituye a laRecomendación de 1988/590, relativa a “sistemas depago y en particular a las relaciones entre titulares yemisores de tarjetas”.

La Recomendación “invita” al cumplimiento de cier-tas previsiones, a destacar:

- El contrato relativo a la tarjeta, que deberá for-malizarse por escrito -o, en su caso, por medioselectrónicos- deberá contener, de forma clara ycomprensible, todas las condiciones aplicables almismo, que se referirán, entre otros, a la des-cripción del conjunto de derechos y responsabi-lidades del titular y del emisor así como a lascondiciones económicas (cuota periódica, comi-siones bancarias, etc.).

- El emisor deberá facilita al titular informaciónsobre las transacciones efectuadas que permitasu adecuada identificación

Se declara la obligación del titular de preservar el da-to de su número de identificación personal.

Normas blandas e inseguridad jurídicaSin embargo, esta recomendación de 1997 (al igual

que la anterior de 1988 ya comentada) no tiene carác-ter de norma vinculante para las entidades finan-cieras, por lo que la utilidad de las previsiones en ellacontenida se ha demostrado insuficiente para ga-rantizar una defensa eficaz de los derechos de losconsumidores frente a los fraudes en medios de pago.Se incumple así, incluso, las exigencias de la normati-va de la UE de garantizar un alto nivel de protección alos consumidores. Buena parte del contenido de la Re-comendación ha sido incorporado voluntariamente porparte de los emisores en los contratos relativos al usode instrumentos electrónicos que suscriben con su clien-tela, con las consecuencias negativas de inseguridad pa-ra los usuarios como veremos más adelante.

El límite de 150 euros se incumplereiteradamente

El titular sólo asumirá los daños derivados de la pérdi-da o robo del instrumento hasta que notifique al emisortales circunstancias, y en este caso hasta un determinadolímite, que no excederá de 150 euros. En cualquier casoel titular no será responsable si el instrumento de pa-go se utilizó sin presentación física o identificación pormedios electrónicos del instrumento mismo.

El emisor sólo podrá modificar las condiciones delcontrato cuando lo notifique personalmente y con ante-lación suficiente al titular. Si en el plazo de un mes el ti-

tular no hubiera denunciado las nuevas condiciones, seentenderán aceptadas.

El emisor se compromete, entre otros, a preservarel número de identificación; a no enviar instrumen-tos no solicitados -salvo que se trate de una reposición,a mantener un registro interno de las transacciones rea-lizadas así como a poner los medios adecuados para per-mitir al titular la notificación de incidencias en cualquiermomento del día o de la noche.

El emisor se responsabiliza de la no ejecución o eje-cución defectuosa de las transacciones del titular, delas transacciones no autorizadas por éste o de cualquiererror atribuible al emisor en relación con la gestión dela cuenta del titular, asumiendo las consecuencias fi-nancieras derivadas de éstos.

3. Protección para lastransferenciasintracomunitarias que no seaplicó a la operativa interna(Directiva 97/5/CE)

La Directiva 97/5/CE, del Parlamento Europeo y delConsejo, de 27 de enero de 1997, relativa a las transfe-rencias transfronterizas, tuvo como objetivo que estastransferencias se realicen de una manera rápida, fiable yeconómica, dentro del espacio único europeo. Para ellose establecía una serie de obligaciones mínimas de lasentidades que realicen transferencias entre Estadosmiembros de la Unión Europea así como las conse-cuencias jurídicas del incumplimiento de tales obliga-ciones, y ello al margen de la responsabilidad común delas entidades respecto del quebrantamiento de normasde derecho privado cuyo conocimiento corresponderá ala jurisdicción ordinaria.

Un uso mayor de las transferenciastransferencias

La Directiva 97/5/CE reguló, hasta su derogación porla Directiva 2007/64 como veremos en el punto si-guiente, las transferencias realizadas entre entidades si-tuadas en distintos Estados miembros de la Unión Eu-ropea. Las transferencias reguladas por la Directiva sontransferencias de crédito (es decir, dadas por el ordenantetitular de la cuenta de cargo) tienen un importe limitado(50.000 euros), realizadas en una moneda determinada(euros o divisas de los Estado miembros) y respecto delas que se prevé, especialmente, la intervención de par-ticulares y pequeñas y medianas empresas (Consideran-do Segundo Directiva 97/5/CE), excluyéndose, de for-ma expresa, las transferencias ordenadas por sujetos pro-fesionales del mercado financiero (art. 1 Directiva97/5/CE) En este sentido, esta Directiva revela un cier-to carácter proteccionista respecto a los usuarios delos servicios financieros.

20

RETOS EN LA NORMATIVA EUROPEA

Estudio fraude 2009 a color:x 03/09/2009 17:06 Página 20

Celeridad, fiabilidad y seguridad en lastransferencias

Esta Directiva, imponía a las entidades que intervie-nen en la realización de transferencias entre Estadosmiembros de la Unión Europea una serie de obligacio-nes para garantizar a los usuarios unos mínimos de ce-leridad y fiabilidad de la operación Esas obligaciones serefieren, básicamente al cumplimiento de los plazos vo-luntaria o legalmente estipulados y al seguimiento de lasinstrucciones recibidas del ordenante, fundamentalmen-te en lo relativo al cargo de los gastos que implique latransferencia. También contemplaba la obligación con-creta de indemnizar al ordenante por retraso en la acre-ditación de los fondos en la cuenta de la entidad del be-neficiario y de la de resarcir al beneficiario por retrasoen practicar el abono correspondiente en su cuenta,

Conforme a esta Directiva, la entidad del ordenantedebía realizar la transferencia en el plazo que acordadocon éste. Para el caso de que no se hubiese convenidoun plazo, se conceden a la entidad cinco días labora-bles bancarios, contados desde el día siguiente a la fe-cha de aceptación de la orden de transferencia, paraacreditar los fondos en la cuenta de la entidad del be-neficiario. Por fecha de aceptación se entendía aquella

en la que se reúnen todas las condiciones necesarias pa-ra poder ejecutar la orden es decir, la fecha en la que sehan proporcionado todos los datos exigidos por la enti-dad y en la que existe cobertura financiera suficiente.

Si la entidad no cumple con el usuario debeindemnizarle

Salvo que la entidad pueda demostrar que ha solici-tado al cliente información o condiciones adicionalesse presumirá que esas circunstancias se dan, como muytarde al día hábil siguiente de haber sido impartida laorden. A partir de entonces la entidad del ordenantecuenta con cinco días —durante los cuales quizá debaproducirse la intervención de entidades intermediarias—para que los fondos lleguen a ser acreditados en la en-tidad del beneficiario. En el supuesto de cumplimien-to tardío de esta obligación, por no haberse respeta-do los plazos mencionados el ordenante, debía ser in-demnizado por su entidad —aunque no sea la res-ponsable directa del retraso. La cantidad a abonar co-mo indemnización será el interés legal del dinero mul-tiplicado por 1,25 (así lo recoge la ley 1/1999 que trans-puso esta Directiva 97/5 al ordenamiento jurídico es-pañol) calculado sobre el importe de la transferencia y

RETOS EN LA NORMATIVA EUROPEA

En esta Comunicación, la Comisión puso de manifiesto los principios para crear una zona únicade pagos. No obstante olvidó vincularla a la importante cuestión de la seguridad a la hora de rea-lizar estas transacciones.

1.Mejorar la eficiencia y la relación coste-eficacia de los pagos, en particular las transferencias.

2.Mejorar la infraestructura básica de las transferencias puede ser también fundamental para-mejorar otras operaciones como pagos directos y otras transferencias entre cuentas.

3.Las comisiones percibidas por transferencias transfronterizas deberán reducirse sustancial-mente hasta los niveles nacionales corrientes.

4.En la medida de lo posible, los plazos de los pagos transfronterizos no superarán en más deun día los plazos de pagos nacionales. La duración total de un pago transfronterizo no deberá ex-ceder en más de un día el tiempo que requiere un pago nacional. Con esto se trataba de superarel excesivo plazo otorgado en la Directiva 97/5 sobre Transferencias en el Mercado Interior.

5.Las comisiones por una transferencia transfronteriza en principio deberán ser soportadas ensu totalidad por el ordenante y no cobrarse al beneficiario de acuerdo con las prácticas naciona-les en la mayoría de Estados de la UE. Posteriormente, como tendremos ocasión de comprobarcuando analicemos la Directiva 2007/64 de Servicios de Pago en el Mercado Interior, el sistemaha cambiado ya que se pasa a un sistema por el que los proveedores de servicios de pago (ban-cos, cajas, etc.) pueden cobrar al ordenante y al beneficiario de la orden de pago. Aquí puede apre-ciarse la influencia del lobby bancario.

6.Evitar la proliferación de normas. Las normas existentes se aplicarán lo antes posible. La cues-tión de la autorregulación seguían siendo importante, pese a los problemas que normas como lasRecomendaciones de 1988 y 1997 han resultado ser muy perjudiciales para los derechos de losconsumidores.

7.Los sistemas de pago transfronterizos debian ser accesibles.

LOS PRINCIPIOS PARA UN MERCADO INTERIOR DE PAGOS OLVIDAN LA SEGURIDAD

(Comunicación de la Comisión Europea de 31 de enero de 2000)

21

Estudio fraude 2009 a color:x 03/09/2009 17:06 Página 21

aplicado al período de tiempo transcurrido entre el tér-mino del plazo convenido o, en su defecto, el legalmenteseñalado para la acreditación de los fondos en la cuen-ta de la entidad del beneficiario y la fecha en que efec-tivamente se produzca dicha acreditación.

La entidad del beneficiario tiene también obligaciónde poner a disposición de su cliente los fondos resultan-tes de la transferencia dentro del plazo que hubiera con-venido con él. Para el caso de que no se haya acordadoplazo, se prevé igualmente una regla supletoria. La pues-ta a disposición deberá realizarse, a más tardar, el díalaborable bancario siguiente a la acreditación de losfondos en la cuenta de la entidad. El retraso en elcumplimiento de esta obligación trae consigo paraella el deber de indemnizar a su cliente. La indemni-zación consistirá en el abono del interés legal del dine-ro multiplicado por 1,25 calculado sobre el importe dela transferencia y aplicado al período transcurrido entreel termino del plazo convenido para la puesta a disposi-ción de los fondos o, en su defecto, el legalmente seña-lado y la fecha en que efectivamente se realice el abonoen la cuenta del beneficiario. También en este caso se se-ñala el carácter no excluyente de esta indemnización res-pecto a la que, por daños y perjuicios, pudiera reclamarel cliente a su entidad o respecto a los derechos que pu-dieran corresponder a ésta.

4. Una buena regulación del usofraudulento de tarjeta en lasventas a distancia(Directiva 97/7)

La Directiva 97/7/CE en materia de contratos a dis-tancia regula todo contrato entre un proveedor y un con-sumidor sobre bienes o servicios, celebrado en el mar-co de un sistema de ventas o de prestación de serviciosa distancia organizado por el proveedor en el que se uti-lice exclusivamente una o más técnicas de comunicacióna distancia hasta la celebración del contrato, incluida lacelebración del propio contrato. Esta Directiva entiendepor “técnica de comunicación a distancia”: todo medioque permita la celebración del contrato entre un consu-midor y un proveedor sin presencia física simultánea delproveedor y del consumidor.

Esta Directiva resulta importante en el ámbito de losmedios de pago puesto que en su artículo 8 se previenecontra el fraude en tarjetas en las compras a distancia.Este artículo dice que “Los Estados miembros velaránpor que existan medidas apropiadas para que:

- el consumidor pueda solicitar la anulación deun pago en caso de utilización fraudulenta desu tarjeta de pago en el marco de contratos a dis-tancia cubiertos por la presente Directiva;

- en caso de utilización fraudulenta, se abonenen cuenta al consumidor las sumas abonadasen concepto de pago o se le restituyan”.

Esta Directiva, y su artículo 8 se incorporaron al or-denamiento jurídico español a través de la Ley 7/1996,de 15 de enero, de Ordenación del Comercio Minoris-ta (modificada posteriormente por la Ley 47/2002, de19 de diciembre). En su artículo 46 se dio cumplimien-to a esta Directiva incluyendo un artículo 46 (que pos-teriormente se incluyó como artículo 106 en la Ley Ge-neral de Consumidores y Usuarios, Real Decreto Le-gislativo 1/2007).

El consumidor puede reclamar el cargo deuna compra fraudulenta por internet pagadacon tarjeta

1. Cuando el importe de una compra hubiese sidocargado fraudulenta o indebidamente utilizandoel número de una tarjeta de pago, el consumidory usuario titular de ella podrá exigir la inmedia-ta anulación del cargo. En tal caso, las corres-pondientes anotaciones de adeudo y reabono enlas cuentas del empresario y del consumidor yusuario titular de la tarjeta se efectuarán a la ma-yor brevedad.

2. Sin embargo, si la compra hubiese sido efectiva-mente realizada por el consumidor y usuario ti-tular de la tarjeta y la exigencia de devolución nofuera consecuencia de haberse ejercido el dere-cho de desistimiento o de resolución, aquél que-dará obligado frente al empresario al resarci-miento de los daños y perjuicios ocasionados co-mo consecuencia de dicha anulación.”

5. Grupo de expertos en la materiade cara a la ampliación de laUnion(Plan de Acción de la UE (2004-2007) para laprevención del fraude de los medios de pagodistintos del efectivo)

En el avance de los trabajos de la Comisión sobre losmedios de pago distintos del efectivo se realiza una Co-municación al Consejo, al Parlamento europeo, al Co-mité Económico y Social, al BCE, y a Europol con unnuevo plan de acción de la UE (2004-2007) para la pre-vención del fraude de los medios de pago distintos delefectivo. En la misma se señala, con notables muestrasde conformismo, que las medidas previstas por el plande acción 2001-2003 para la prevención el fraude (PAPF)habían sido un éxito. Con el fin de garantizar un eficazintercambio de información a nivel europeo, la Comi-sión considera necesaria en el ámbito de la prevencióndel fraude una clarificación de la legislación comuni-taria y nacional en materia de protección de datos.

En la mencionada Comunicación se fija por parte dela Comisión las prioridades para mantener y mejorar lacooperación entre todos los actores, que se detallan deforma particularizada:

22

RETOS EN LA NORMATIVA EUROPEA

Estudio fraude 2009 a color:x 03/09/2009 17:06 Página 22

Hay que mejorar la formación de las autoridades com-petentes en materia de represión del fraude. La Comi-sión tiene previsto organizar para agentes de policía es-pecializados en la materia períodos de formación a ni-vel paneuropeo, así como conferencias a alto nivel paramandos policiales, jueces y fiscales. Estas medidas tie-nen por objeto aumentar la sensibilización sobre el frau-de de los medios de pago y su impacto en el sistema fi-nanciero.

Reorganizar el grupo de expertos en materia deprevención del fraude de cara a la ampliaciónde la Unión

La Comisión propuso que en cada país o sector ac-túe de contacto un experto en prevención del fraudeque dé parte de los progresos realizados por el grupoa nivel nacional. La Comisión propone asimismo quese cree un grupo de control que prepare los trabajosdel GEPF y supervise las actividades de los subgruposde modo que se garantice la eficacia de las medidasprevistas y se puedan celebrar reuniones con frecuen-cia. Propone también la Comisión que se creen un parsubgrupos que aborden los problemas de seguridad ylos relacionados con los usuarios. El GEPF debe asi-mismo propiciar una mejor comunicación con los ciu-dadanos y los profesionales del sector dando notorie-dad a los progresos realizados y a la eficacia de las me-didas del nuevo plan de acción.

Reforzar la seguridad de los sistemas de pago eimplicar a los ciudadanos