“Del Reporte a la Acción” Investor CDP América ...C3%A9rica_Lati… · cismo” puede traer a...

48

“Del Reporte a la Acción” Investor CDP América Latina 2012 En nombre de 655 inversionistas con activos de US$ 78 billones Redactor del Reporte Patrocinadora Continental

-

Upload

vuongkhanh -

Category

Documents

-

view

219 -

download

0

Transcript of “Del Reporte a la Acción” Investor CDP América ...C3%A9rica_Lati… · cismo” puede traer a...

“Del Reporte a la Acción”

Investor CDPAmérica Latina 2012

En nombre de 655 inversionistas con activos de US$ 78 billones

Redactor del Reporte Patrocinadora Continental

Prefacio – Paul Simpson, CEO 04Introducción – Fernando Figueiredo y Juliana Lopes, Directores 05Perspectiva de una Empresa – Vale 06Inversionistas Signatarios en 2012 07Resumen Ejecutivo 11Plan de Acción de Cambio Climático 16Gobernanza y Estrategia 18Riesgos y Oportunidades 20Cuantificación de Emisiones (Alcances 1, 2 y 3) 24Iniciativas de Reducción de Emisiones 27Innovación y Tecnología 29Involucramiento con Proveedores 30Resultados de la Puntuación 32Las Mejores Respuestas en Base a Reporte 33Las Mejores Respuestas en Base al Desempeño 34Perspectivo de los Inversionistas 35Tendencias 38Hoja de Ruta de la Gestión Corporativa del Cambio Climático 41Contexto Regional 43México 43 Chile 43Perú 44Resumen de los Resultados de las Empresas Respondientes 45Referencias 47

Índice

2

Agradecimientos

El éxito de la edición latinoamericana del CDP sólo fue posible gracias al apoyo de líderes y organizaciones a quienes les expresamos nuestros agradecimientos:

• Inversionistas miembros del CDP en Latinoamérica.

• Consejeros de CDP en América Latina.

• Empresas participantes.

• A Vale por apoyar la expansión de las actividades de CDP en Latinoamérica, con nuestro especial agradecimiento a Giane Zimmer, Renata Araújo e Vivian Mac Knight.

• Equipo de PwC-Chile por su trabajo en la puntuación de las empresas respondientes (Pablo Necochea, Joerg Haeusgen, Camila Arratia y Sarah Fischer).

• Equipo de Way Carbon por el análisis de los datos de la edición 2012 (Fábio Bicalho, Felipe Bittencourt, Henrique Pe-reira, Iris Gobato, Isabela de Almeida, Marco Antonio Fujihara)

• Equipo de The Media Group por el proyecto gráfico y diseño del informe (Alexandre Germani, Fábio Bazanelli, Paulo Teixeira, Rebeca Barcelos, Roberto Gonzalez).

• Los aliados locales de CDP y sus respectivos equipos: Ar- turo Caballero (A2G – Perú); Claudia Lechuga (GreenPlus – Mexico), Luis Perera y Mathieu Vallart (PwC-Chile).

• Equipo de CDP América Latina (Andreia Banhe, Diana Sanchez, Fernando Eliezer Figueiredo, Joana Ribas Juliana Lopes).

• Equipo CDP Global (Alyssa Heath, Elina Rolfe, James Howard, Ji Yeon Kim, Sarah Robertson).

• Giane Silvestre y Leopoldo Nieto, que lideraron el contacto y apoyo a las empresas participantes.

Patrocinadora Continental de la Edición América Latina de 2012

Aliado América Latina

IBRI – El Instituto Brasileño de Relaciones con Inversio-nistas (IBRI) es una entidad de derecho privado sin fines lucrativos que congrega aproximadamente a 500 profe-sionales del área de Relaciones con Inversionistas y del Mercado de Capitales. Esos profesionales representan a cerca de 150 compañías abiertas brasileñas, siendo que esas responden por cerca de 90% del market cap (capi-talización de mercado) del principal índice de la Bolsa de Valores brasileña, Ibovespa.

Sitio web: www.ibri.com.br

Respuestas voluntárias:AFP Integra - PerúFIRA - Banco de México

Otras empresas latinoamericanas presentes en samples globales:

Global 500:Fresnillo - México

Emerging Markets:Coca-Cola FEMSA - México

3

CDP_Completo_AL_esp.indd 3 12/11/12 12:22

Prefacio del CDP

“El CDP fue pionero en la construcción de un sistema global único que recoje informaciones a respecto del comportamiento de las empresas en materia de cambio climático y la escassez de agua en el nombre de las fuerzas del mercado, incluidos los accionistas y compradores.”

La presión para que las empresas construyan una resilencia a largo plazo en sus negocios está aumentando. La crisis de deuda, sin precedentes, que ha golpeado varias partes del mundo, ha desencadenado un mayor entendimiento de que el “cortopla-cismo” puede traer a un punto de quiebre al sistema económico establecido. Como algunas economías nacionales se han tenido que poner en sus rodillas en los últimos meses, es entonces que nos recordamos que el sistema natural está bajo amenaza debido al agotamiento de los recursos naturales finitos del planeta y al aumento de las emisiones de gases de efecto invernadero.

A nivel global, las empresas y las economías ya han sido impac-tadas por el aumento en la frecuencia y severidad de eventos climáticos extremos, los cuales cada vez más son relacionados al cambio climático por parte de científicos . Las malas cosechas debido a climas atípicos este año sacudieron a la industria agrí-cola, con el precio de granos, maíz y soya alcanzando máximos sin precedentes. El año pasado, Intel perdió US$1 mil millones en ingresos y la industria automotriz japonesa perdió US$459 millones de utilidades como resultado de las interrupciones que las inundaciones causaron a sus proveedores tailandeses.

Por ello, resulta vital que internalicemos los costos de futuros deteriores ambientales en las decisiones actuales poniendo un precio efectivo en el carbono. En tanto que la regulación es lenta, un creciente número de jurisdicciones han introducido precios de carbono junto con impuestos al carbono o esquemas de límite e intercambio. El Esquema Europeo de Comercio de Emisiones continúa siendo el más establecido, pero también ha habido movi-mientos en Australia, California, China y Corea del Sur, entre otros.

Nunca como hoy ha sido más importante el posibilitar la toma de mejores decisiones al proporcionar a los inversionistas, empresas y gobiernos información de alta calidad en torno a cómo las empre-sas están manejando su respuesta al cambio climático y mitigando los riesgos derivados de las limitaciones de los recursos naturales.

El CDP ha sido pionero en el único sistema global que recopila información sobre el comportamiento corporativo en materia de cambio climático y escasez de agua, por parte de las fuerzas del mercado, incluyendo accionistas y empresas compradoras. El CDP trabaja para acelerar la acción en torno al cambio climático a través del reporte y más recientemente a través de su programa Acción Carbono. En 2012, a nombre de los inversionistas signa-tarios de Acción Carbono el CDP involucró a 205 empresas del Global 500 solicitándoles que establecieran una meta de reduc-ción de emisiones; 61 de estas empresas ya lo hicieron.

El CDP continúa evolucionando y respondiendo a las necesi-dades del mercado. Este año anunciamos la integración del programa Forest Footrprint Disclosure del Global Canopy con el CDP en los próximos dos años. El traer a los bosques, que están críticamente relacionados tanto al clima como a la seguridad del agua, al sistema CDP permitirá a las empresas e inversio-nistas confiar en una fuente primaria de información para esta seria de asuntos interrelacionados. Cuantificar y valuar el capital natural del planeta es fundamental para construir una estabili-dad económica y prosperidad. Las empresas que trabajan para desacoplar las emisiones de gases de efecto invernadero de los retornos financieros, tienen el potencial de reducir costos tanto a corto como a largo plazo, de generar ingresos sostenibles y de un futuro más resiliente.

Paul SimpsonCEO del Carbon Disclosure Project

1 Reporte El estado del clima en 2011, conducido por la Adminisitración Nacional

de Oceanografía y Atmósfera (NOAA por sus siglas en ingles) en Estados Unidos y

publicado como parte del Boletín de la sociedad americana de meteorología (BAMS

por sus siglas en ingles) 4

Introducción

A lo largo de sus 12 años de existencia, el CDP ha reca-bado historias de éxito de empresas reinventándose a sí mismas en el contexto de los retos del cambio climático, a tal punto que ya ha recopilado suficiente masa crítica para mirar más allá del reporte.

La elección del tema para este reporte refleja su urgen-cia: del reporte a la acción. Existe un alto grado de con-senso entre los científicos de que los actuales patrones de consumo y producción serán insostenibles dentro de los próximo 15 ó 20 años.

Dado este escenario, la “descarbonización” no es sólo el camino sensible a seguir, sino la única forma de asegurar la continuidad de las empresas a mediano y largo plazo. Dentro de los próximos 10 años, probablemente antes, las operaciones y productos altos en carbono enfrentarán serias barreras, especialmente en los mercados globales.

Bajo este escenario, el 22% de las empresas partici-pantes en el CDP Investors 2012 tienen una línea de presupuesto dedicada para la investigación y desarrollo (I&D) bajo en carbono. También vale la pena resaltar que 32 empresas (44%) han establecido metas para reducir emisiones.

La preocupación sobre la resilencia climática también se está convirtiendo en una tendencia importante de pensamiento en el área de las inversiones. Los inversio-nistas están conscientes de que los riesgos ambientales pueden comprometer significativamente sus ganancias, así que han empezado ha excluir de sus portafolios a aquellas empresas que no han adoptado una estrategia clara en relación al cambio climático. En una encuesta realizada por el CDP con sus signatarios latinoameri-canos, 50% de los participantes indicaron que la base de datos de la organización es la principal fuente para gestionar los riesgos climáticos.

A fin de ayudar tanto a las empresas como a los inversio-nistas a conducir su estrategia hacia una economía baja en emisiones, en 2011, el CDP comenzó a implementar su metodología para calificar las respuestas de las em-presas en Brasil. El reporte de este año es el primero en también incluir los resultados de las empresas en temas

de Reporte y Desempeño. Este año, sólo se dará acceso a dichos resultados de manera individual a las empresas y a los inversionistas signatarios del CDP. Este reporte contiene las 10 mejores respuestas en orden alfabético sobre los dos temas mencionados anteriormente.

Todo el esfuerzo de recolectar y compilar información, sólo hace sentido si esta, de hecho, consiste en una fuente relevante de información para los inversionistas y las empresas. Con este en mente, hemos hecho cambios en la estructura y formato del reporte, el cual también estará disponible en versión para tablets, tecnología desarrollada por The Media Group.

En 2012, se invitó a 50 empresas en América Latina a revelar sus emisiones y políticas frente al cambio climá-tico. De estas empresas, 32 respondieron al CDP (64%). Trece empresas no han respondido en ningún sentido la invitación del CDP, representando el 26%. Creemos que aquellas empresas que todavía se resisten a revelar in-formación sobre cambio climático cambiarán su compor-tamiento en cuanto los inversionistas empiecen a ejercer una presión directa y/o la ley requiera a las empresas que lo hagan.

En el libro “La revolución necesaria”, Peter Senge y sus colegas establecen el tono del reto que encaramos. Para ellos, lejos de ser una moda pasajera es muy poco probable que la sustentabilidad tome siglos en madurar y diseminarse por el simple hecho de que en mundo com-pletamente interconectado como el de hoy en día “los problemas son globales y los cambios también lo serán”. El análisis es seguido por una pregunta muy conducente a la discusión de este reporte: “¿protegemos las formas del pasado o sumamos para crear un futuro diferente?”. La respuesta, en cara a la evidencia que muchos todavía se niegan a aceptar es clara: “no hay un camino viable hacia delante que no tome en cuenta las necesidades de las generaciones futuras.”

Fernando Eliezer Figueiredo y Juliana LopesDirectores – CDP América Latina

5

La Perspectiva de una Empresa: ValeVale aspira a transformar los recursos naturales en pros-peridad y desarrollo sustentable mientras crear valor a largo plazo.

La empresa ha desarrollado guías corporativas de cambio climático, que establecen la estrategia de la empresa en torno a este tema. Dichas políticas establecen los princi-pios del “Programa Carbono” de Vale, a través del cual la empresa busca promover su estrategia de reducción de emisiones de gases de efecto invernadero (GEI).

Uno de estos principios establece que Vale fijaría una meta global para reducir las emisiones previstas de GEI de toda la empresa en un 5%, utilizando una metodología similar a la utilizada en la Política Nacional Brasileña de Cambio Climático. Esta metodología reconoce la realidad de los países y empresas en crecimiento permitiéndo-les reducir su intensidad de emisiones de carbono. La estrategia de la compañía también incluye el aumentar la conciencia y participación de su cadena de valor.

Vale cree que el CDP ya le ha proporcionado herramientas para desarrollar mejor su propia gestión de GEI y que pue-de hacer lo mismo por sus proveedores y otras empresas al crear un diálogo directo con sus accionistas, inversio-nistas y stakeolders. Además, con la creciente importancia de los mercados emergentes y del desarrollo sustentable, la promoción de un mecanismo, como el CDP, que permi-ta a las empresas posicionarse en este nuevo camino es un activo clave.

Giane ZimmerDirector del Departamento de Desarrollo Sustentable

6

Inversionistas Signatarios en 2012

AegonAKBANK T.A.Ş.Allianz Global InvestorsAviva InvestorsAXA GroupBank of America Merrill LynchBendigo and Adelaide BankBlackrockBP Investment ManagementCalifornia Public Employees Retirement System - CalPERSCalifornia State Teachers Retirement Fund - CalSTRSCalvert Asset Management CompanyCatholic SuperCCLADaiwa Asset Management Co. Ltd.Generation Investment ManagementHSBC HoldingsLegg MasonLondon Pension Fund Authority

Mongeral Aegon Seguros e Previdência S.A.Morgan StanleyNational Australia BankNEI Investments Neuberger BermanNewton Investment Management LtdNordea Investment ManagementNorges Bank Investment ManagementPFA PensionRobecoRockefeller & Co.SAM GroupSampension KP Livsforsikring A/SSchrodersScottish Widows Investment PartnershipSEBSompo Japan Insurance Inc.Standard CharteredTD Asset Management Inc. and TDAM USA Inc.The RBS GroupThe Wellcome Trust

El CDP trabaja con inversionistas a nivel global para avanzar las oportunidades de inversión y reducir los riesgos derivados del cambio climático, al preguntarles a casi 6,000 de las empresas más grandes del mundo que reporten en torno a sus estrategias climáticas, emisiones de GEI y consumo de energía en un formato estandarizado del Investor CDP. Para saber más acerca de las membresías y convertirse en miembro, por favor contáctanos o visita la sección Miembros del Investor CDP en

www.cdproject.net/investormembers

2 Signatários globais por categoria

1 CDP Investor Signatories & Assets (US$ Trillion) against time

259 administradores de fondos 220 propietarios de activos 143 Bancos 33 aseguradoras 13 Otros

Investor CDP Signatory Assets Investor CDP Signatory Assets

39%

33%

21%

5%2%

Num

ber

of S

igna

turie

s

Ass

ets

(US

$ Tr

illio

ns)

700

600

500

400

300

200

100

0

80

70

60

50

40

30

20

10

02003

354,5

2004

9510

2005

15521

2006

22531

2007

31541

2008

38557

2009

47555

2010

53464

2011

55171

2012

65578

1 Inversionistas signatarios del CDP y Activos (US$ Trillones) contra el tiempo• Signatarios del Investors CDP • Activos de los signatarios del

Investor CDP Aberdeen Asset ManagersAberdeen Immobilien KAG mbHABRAPP - Associação Brasileira das Entidades Fechadas de Previdência ComplementarAchmea NVActive Earth Investment ManagementAcuity Investment ManagementAddenda Capital Inc.Advanced Investment PartnersAEGON N.V.AEGON-INDUSTRIAL Fund Management Co., Ltd.AFP IntegraAIG Asset ManagementAK Asset Management Inc.AKBANK T.A.Ş.Alberta Investment Management Corporation (AIMCo)Alberta Teachers Retirement FundAlcyone FinanceAllenbridgeEpic Investment Advisers LimitedAllianz Elementar Versicherungs-AGAllianz Global Investors Kapitalanlagegesellschaft mbHAllianz GroupAltira GroupAmalgamated BankAMP Capital InvestorsAmpegaGerling Investment GmbHAmundi AMANBIMA – Associação Brasileira das Entidades dos Mercados Financeiro e de CapitaisAntera Gestão de Recursos S.A.APGAQEX LLCAquila CapitalArisaig Partners Asia Pte Ltd.Arma Portföy Yönetimi A.Ş.ASM Administradora de Recursos S.A.ASN BankAssicurazioni Generali SpaATI Asset ManagementATP GroupAustralia and New Zealand Banking Group LimitedAustralian Ethical InvestmentAustralianSuperAvaron Asset Management ASAviva InvestorsAviva plcAXA GroupBaillie Gifford & Co.BaltCapBANCA CÍVICA S.A.Banca Monte dei Paschi di Siena GroupBanco Bradesco S.A.Banco Comercial Português S.A.Banco de Credito del Peru BCPBanco de Galicia y Buenos Aires S.A.Banco do Brasil S.A.Banco Espírito Santo, S.A.Banco Nacional de Desenvolvimento Econômico e Social – BNDESBanco Popular EspañolBanco Sabadell, S.A.Banco SantanderBanesprev – Fundo Banespa de Seguridade SocialBanestoBank Handlowy w Warszawie S.A.Bank of America Merrill LynchBank of MontrealBank VontobelBankhaus Schelhammer & Schattera Kapitalanlagegesellschaft m.b.H.BANKIA S.A.BANKINTERBankInvestBanque DegroofBanque Libano-FrançaiseBarclaysBasellandschaftliche KantonalbankBASF Sociedade de Previdência ComplementarBasler KantonalbankBâtirente

Baumann and Partners S.A.Bayern LBBayernInvest Kapitalanlagegesellschaft mbHBBC Pension Trust Ltd.BBVABedfordshire Pension FundBeetle CapitalBEFIMMO SCABendigo & Adelaide Bank LimitedBentall KennedyBerenberg BankBerti InvestmentsBioFinance Administração de Recursos de Terceiros Ltda.BlackRockBlom Bank SALBlumenthal FoundationBNP Paribas Investment PartnersBNY MellonBNY Mellon Service Kapitalanlage GesellschaftBoston Common Asset Management, LLCBP Investment Management LimitedBrasilprev Seguros e Previdência S.A.British Airways Pension Investment Management LimitedBritish Columbia Investment Management Corporation (bcIMC)BT Investment ManagementBusan BankCAAT Pension PlanCadiz Holdings LimitedCaisse de dépôt et placement du QuébecCaisse des DépôtsCaixa Beneficente dos Empregados da Companhia Siderurgica Nacional – CBSCaixa de Previdência dos Funcionários do Banco do Nordeste do Brasil (CAPEF)Caixa Econômica FederalCaixa Geral de DepósitosCaixaBank, S.ACalifornia Public Employees’ Retirement SystemCalifornia State Teachers’ Retirement SystemCalifornia State TreasurerCalvert Investment Management, Inc.Canada Pension Plan Investment BoardCanadian Friends Service Committee (Quakers)Canadian Imperial Bank of Commerce (CIBC)Canadian Labour Congress Staff Pension FundCAPESESPCapital Innovations, LLCCARE SuperCarmignac GestionCatherine Donnelly FoundationCatholic SuperCBF Church of England FundsCBRECbus Superannuation FundCCLA Investment Management Ltd.Celeste Funds Management LimitedCentral Finance Board of the Methodist ChurchCeresCERES – Fundação de Seguridade SocialChange Investment ManagementChristian Brothers Investment ServicesChristian SuperChristopher Reynolds FoundationChurch Commissioners for EnglandChurch of England Pensions BoardCI Mutual Funds’ Signature Global AdvisorsCity Developments LimitedClean Yield Asset ManagementClearBridge AdvisorsClimate Change Capital Group Ltd.CM-CIC Asset ManagementColonial First State Global Asset ManagementComerica IncorporatedCOMGESTCommerzbank AGCommInsureCommonwealth Bank AustraliaCommonwealth Superannuation CorporationCompton FoundationConcordia VersicherungsgruppeConnecticut Retirement Plans and Trust FundsCo-operative Financial Services (CFS)Credit SuisseDaegu BankDaesung Capital ManagementDaiwa Asset Management Co. Ltd.Daiwa Securities Group Inc.Dalton Nicol Reid

de Pury Pictet Turrettini & Cie S.A.DekaBank Deutsche GirozentraleDelta Lloyd Asset ManagementDeutsche Asset Management Investmentgesellschaft mbHDeutsche Bank AGDevelopment Bank of Japan Inc.Development Bank of the Philippines (DBP)Dexia Asset ManagementDexus Property GroupDnB ASADomini Social Investments LLCDongbu InsuranceDWS Investment GmbHEarth Capital Partners LLPEast Sussex Pension FundEcclesiastical Investment ManagementEcofi Investissements - Groupe Credit CooperatifEdward W. Hazen FoundationEEA Group Ltd.Elan Capital PartnersElement Investment ManagersELETRA – Fundação Celg de Seguros e PrevidênciaEnvironment Agency Active Pension fundEpworth Investment ManagementEquilibrium Capital Groupequinet Bank AGErik Penser FondkommissionErste Asset ManagementErste Group BankEssex Investment Management Company, LLCESSSuperEthos FoundationEtica SgrEureka Funds ManagementEurizon Capital SGREvangelical Lutheran Church in Canada Pension Plan for Clergy and Lay WorkersEvangelical Lutheran Foundation of Eastern CanadaEvli Bank PlcF&C InvestmentsFACEB – FUNDAÇÃO DE PREVIDÊNCIA DOS EMPREGADOS DA CEBFAELCE – Fundacao Coelce de Seguridade SocialFAPERS- Fundação Assistencial e Previdenciária da Extensão Rural do Rio Grande do SulFASERN - Fundação COSERN de Previdência ComplementarFédéris Gestion d’ActifsFIDURA Capital Consult GmbHFIM Asset Management Ltd.FIM ServicesFIPECq - Fundação de Previdência Complementar dos Empregados e Servidores da FINEP, do IPEA, do CNPqFIRA - Banco de MexicoFirst Affirmative Financial Network, LLCFirst Swedish National Pension Fund (AP1)Firstrand Group LimitedFive Oceans Asset ManagementFlorida State Board of Administration (SBA)FolketrygdfondetFolksamFondaction CSNFondation de LuxembourgForma Futura Invest AGFourth Swedish National Pension Fund, (AP4)FRANKFURT-TRUST Investment-Gesellschaft mbHFukoku Capital Management Inc.FUNCEF - Fundação dos Economiários FederaisFundação AMPLA de Seguridade Social - BrasiletrosFundação Atlântico de Seguridade SocialFundação Attilio Francisco Xavier FontanaFundação Banrisul de Seguridade SocialFundação BRDE de Previdência Complementar - ISBREFundação Chesf de Assistência e Seguridade Social – FachesfFundação Corsan - dos Funcionários da Companhia Riograndense de SaneamentoFundação de Assistência e Previdência Social do BNDES - FAPESFUNDAÇÃO ELETROBRÁS DE SEGURIDADE SOCIAL - ELETROSFundação Forluminas de Seguridade Social - FORLUZFundação Itaipu BR - de Previdência e Assistência SocialFUNDAÇÃO ITAUBANCOFundação Itaúsa IndustrialFundação Promon de Previdência SocialFundação Rede Ferroviária de Seguridade Social - ReferFUNDAÇÃO SANEPAR DE PREVIDÊNCIA E ASSISTÊNCIA SOCIAL - FUSAN

8

Fundação Sistel de Seguridade Social (Sistel)Fundação Vale do Rio Doce de Seguridade Social - VALIAFUNDIÁGUA - FUNDAÇÃO DE PREVIDÊNCIA COMPLEMENTAR DA CAESBFuturegrowth Asset ManagementGaranti BankGEAP Fundação de Seguridade SocialGenerali Deutschland Holding AGGeneration Investment ManagementGenus Capital ManagementGjensidige Forsikring ASAGlobal Forestry Capital SARLGLS Gemeinschaftsbank eGGoldman Sachs Group Inc.GOOD GROWTH INSTITUT für globale Vermögensentwicklung mbHGovernance for OwnersGovernment Employees Pension Fund (“GEPF”), Republic of South AfricaGPT GroupGraubündner KantonalbankGreater Manchester Pension FundGreen Cay Asset ManagementGreen Century Capital ManagementGROUPAMA EMEKLILIK A.Ş.GROUPAMA SIGORTA A.Ş.Groupe Crédit CoopératifGroupe Investissement Responsable Inc.GROUPE OFI AMGrupo Financiero Banorte SAB de CVGrupo Santander BrasilGruppo Bancario Credito ValtellineseGuardians of New Zealand SuperannuationHanwha Asset Management CompanyHarbour Asset ManagementHarrington Investments, Inc.Hauck & Aufhäuser Asset Management GmbHHazel Capital LLPHDFC Bank Ltd.Healthcare of Ontario Pension Plan (HOOPP)Helaba Invest Kapitalanlagegesellschaft mbHHenderson Global InvestorsHermes Fund ManagersHESTA SuperHIP InvestorHolden & PartnersHSBC Global Asset Management (Deutschland) GmbHHSBC Holdings plcHSBC INKA Internationale Kapitalanlagegesellschaft mbHHUMANISHyundai Marine & Fire Insurance. Co., Ltd.Hyundai Securities Co., Ltd.IBK SecuritiesIDBI Bank Ltd.Illinois State Board of InvestmentIlmarinen Mutual Pension Insurance CompanyImpax Asset ManagementIndusInd Bank LimitedIndustrial Alliance Insurance and Financial Services Inc.Industrial Bank (A)Industrial Bank of KoreaIndustrial Development CorporationIndustry Funds ManagementInfrastructure Development Finance CompanyING Group N.V.Insight Investment Management (Global) Ltd.Instituto de Seguridade Social dos Correios e Telégrafos- PostalisInstituto Infraero de Seguridade Social - INFRAPREVInstituto Sebrae De Seguridade Social - SEBRAEPREVInsurance Australia GroupIntReal KAGInvestec Asset ManagementInvesting for Good CIC Ltd.Irish Life Investment ManagersItau Asset ManagementItaú Unibanco Holding S.A.Janus Capital Group Inc.Jarislowsky Fraser LimitedJOHNSON & JOHNSON SOCIEDADE PREVIDENCIÁRIAJPMorgan Chase & Co.Jubitz Family FoundationJupiter Asset ManagementKaiser Ritter Partner (Schweiz) AGKB Kookmin BankKBC Asset Management NVKBC GroupKCPS Private Wealth ManagementKDB Asset Management Co., Ltd.

KDB Daewoo SecuritiesKEPLER-FONDS Kapitalanlagegesellschaft m.b.H.KevaKfW BankengruppeKillik & Co LLPKiwi Income Property TrustKleinwort Benson InvestorsKlimaINVESTKLPKorea Investment Management Co., Ltd.Korea Technology Finance Corporation (KOTEC)KPA PensionKyrkans pensionskassaLa Banque Postale Asset ManagementLa Financiere ResponsableLampe Asset Management GmbHLandsorganisationen i SverigeLBBW - Landesbank Baden-WürttembergLBBW Asset Management Investmentgesellschaft mbHLD Lønmodtagernes DyrtidsfondLegal & General Investment ManagementLegg Mason Global Asset ManagementLGT Capital Management Ltd.LIG Insurance Co., Ltd.Light Green Advisors, LLCLiving Planet Fund Management Company S.A.Lloyds Banking GroupLocal Authority Pension Fund ForumLocal Government SuperLocal SuperLogos portföy Yönetimi A.Ş.London Pensions Fund AuthorityLothian Pension FundLUCRF SuperLupus alpha Asset Management GmbHMacquarie Group LimitedMagNet Magyar Közösségi Bank Zrt.MainFirst Bank AGMAMA Sustainable Incubation AGManMAPFREMaple-Brown AbbottMarc J. Lane Investment Management, Inc.Maryland State TreasurerMatrix Asset ManagementMATRIX GROUP Ltd.McLean BuddenMEAG MUNICH ERGO AssetManagement GmbHMeeschaert Gestion PrivéeMeiji Yasuda Life Insurance CompanyMendesprev Sociedade PrevidenciáriaMerck Family FundMercy Investment Services, Inc.Mergence Investment ManagersMeritas Mutual FundsMetallRente GmbHMetrus – Instituto de Seguridade SocialMetzler Asset Management GmbhMFS Investment ManagementMidas International Asset ManagementMiller/Howard InvestmentsMirae Asset Global Investments Co. Ltd.Mirae Asset SecuritiesMirvac Group Ltd.Missionary Oblates of Mary ImmaculateMistra, Foundation for Strategic Environmental ResearchMitsubishi UFJ Financial GroupMitsui Sumitomo Insurance Co., Ltd.Mizuho Financial Group, Inc.Mn ServicesMomentum Manager of Managers (Pty) LimitedMonega Kapitalanlagegesellschaft mbHMongeral Aegon Seguros e Previdência S.A.Morgan StanleyMountain Cleantech AGMTAA Superannuation FundMutual Insurance Company Pension-FenniaNanuk Asset ManagementNatcan Investment ManagementNathan Cummings Foundation, TheNational Australia BankNational Bank of CanadaNATIONAL BANK OF GREECE S.A.National Grid Electricity Group of the Electricity Supply Pension SchemeNational Grid UK Pension SchemeNational Pensions Reserve Fund of IrelandNational Union of Public and General Employees (NUPGE)NATIXIS

Nedbank LimitedNeedmor FundNEI InvestmentsNelson Capital Management, LLCNeuberger BermanNew Alternatives Fund Inc.New Amsterdam Partners LLCNew Mexico State TreasurerNew York City Employees Retirement SystemNew York City Teachers Retirement SystemNew York State Common Retirement Fund (NYSCRF)Newton Investment Management LimitedNGS SuperNH-CA Asset ManagementNikko Asset Management Co., Ltd.Nipponkoa Insurance Company, Ltd.Nissay Asset Management CorporationNORD/LB Kapitalanlagegesellschaft AGNordea Investment ManagementNorfolk Pension FundNorges Bank Investment ManagementNorth Carolina Retirement SystemNorthern Ireland Local Government Officers’ Superannuation Committee (NILGOSC)NORTHERN STAR GROUPNorthern TrustNorthward Capital Pty Ltd.NykreditOddo & CieOECO Capital Lebensversicherung AGÖKOWORLDOld Mutual plcOMERS Administration CorporationOntario Teachers’ Pension PlanOP Fund Management Company Ltd.Oppenheim & Co. LimitedOppenheim Fonds Trust GmbHOpplysningsvesenets fond (The Norwegian Church Endowment)OPTrustOregon State TreasurerOrion Energy SystemsOsmosis Investment ManagementParnassus InvestmentsPax World FundsPensioenfonds VervoerPension DenmarkPension Fund for Danish Lawyers and EconomistsPension Protection FundPensionsmyndighetenPerpetual InvestmentsPETROS - Fundação Petrobras de Seguridade SocialPFA PensionPGGM VermogensbeheerPhillips, Hager & North Investment Management Ltd.PhiTrust Active InvestorsPictet Asset Management S.A.Pioneer InvestmentsPIRAEUS BANKPKAPluris Sustainable Investments S.A.PNC Financial Services Group, Inc.Pohjola Asset Management Ltd.Polden-Puckham Charitable FoundationPortfolio 21 InvestmentsPorto Seguro S.A.Power Finance Corporation LimitedPREVHAB PREVIDÊNCIA COMPLEMENTARPREVI Caixa de Previdência dos Funcionários do Banco do BrasilPREVIG Sociedade de Previdência ComplementarProLogisProvinzial Rheinland HoldingPrudential Investment ManagementPrudential PlcPsagot Investment House Ltd.PSP InvestmentsQ Capital PartnersQBE Insurance GroupRabobankRaiffeisen Fund Management Hungary Ltd.Raiffeisen Kapitalanlage-Gesellschaft m.b.H.Raiffeisen Schweiz GenossenschaftRathbones / Rathbone Greenbank InvestmentsRCM (Allianz Global Investors)Real Grandeza Fundação de Previdência e Assistência SocialRei SuperReliance Capital Ltd.

9

ResolutionResona Bank, LimitedReynders McVeigh Capital ManagementRLAMRobecoRobert & Patricia Switzer FoundationRockefeller Financial (trade name used by Rockefeller & Co., Inc.)Rose Foundation for Communities and the EnvironmentRothschildRoyal Bank of CanadaRoyal Bank of Scotland GroupRPMI Railpen InvestmentsRREEF Investment GmbHRussell InvestmentsSAM GroupSAMPENSION KP LIVSFORSIKRING A/SSAMSUNG FIRE & MARINE INSURANCESamsung SecuritiesSanlam Life Insurance Ltd.Santa Fé Portfolios Ltda.SantamSarasin & Cie AGSAS Trustee CorporationSauren Finanzdienstleistungen GmbH & Co. KGSchrodersScotiabankScottish Widows Investment PartnershipSEBSEB Asset Management AGSecond Swedish National Pension Fund (AP2)Seligson & Co Fund Management PlcSentinel InvestmentsSERPROS - Fundo MultipatrocinadoService Employees International Union Pension FundSeventh Swedish National Pension Fund (AP7)Shinhan BankShinhan BNP Paribas Investment Trust Management Co., Ltd.Shinkin Asset Management Co., Ltd.Siemens Kapitalanlagegesellschaft mbHSignet Capital Management Ltd.Smith Pierce, LLCSNS Asset ManagementSocial(k)Sociedade de Previdencia Complementar da Dataprev - PrevdataSocrates Fund ManagementSolaris Investment Management LimitedSompo Japan Insurance Inc.Sopher Investment ManagementSouthPeak Investment ManagementSPF Beheer bvSprucegrove Investment Management Ltd.Standard Bank GroupStandard CharteredStandard Chartered Korea LimitedStandard Life InvestmentsState Bank of IndiaState Street CorporationStatewideSuperStoreBrand ASAStrathclyde Pension FundStratus GroupSumitomo Mitsui Financial GroupSumitomo Mitsui Trust Holdings, Inc.Sun Life Financial Inc.Superfund Asset Management GmbHSUSI Partners AGSustainable CapitalSustainable Development CapitalSvenska Kyrkan, Church of SwedenSwedbank ABSwift FoundationSwiss ReSwisscanto Asset Management AGSyntrus Achmea Asset ManagementT. Rowe PriceT. SINAI KALKINMA BANKASI A.Ş.Tata Capital LimitedTD Asset Management Inc. and TDAM USA Inc.Teachers Insurance and Annuity Association – College Retirement Equities FundTelluride AssociationTempis Asset Management Co. Ltd.Terra Forvaltning ASTerraVerde Capital Management LLCTfL Pension FundThe ASB Community TrustThe Brainerd Foundation

The Bullitt FoundationThe Central Church Fund of FinlandThe Children’s Investment Fund Management (UK) LLPThe Collins FoundationThe Co-operative Asset ManagementThe Co-operators Group Ltd.The Daly FoundationThe Environmental Investment Partnership LLPThe Hartford Financial Services Group, Inc.The Joseph Rowntree Charitable TrustThe Korea Teachers Pension (KTP)The Pension Plan For Employees of the Public Service Alliance of CanadaThe Pinch GroupThe Presbyterian Church in CanadaThe Russell Family FoundationThe Sandy River Charitable FoundationThe Shiga Bank, Ltd.The Sisters of St. AnnThe United Church of Canada - General CouncilThe University of Edinburgh Endowment FundThe Wellcome TrustThird Swedish National Pension Fund (AP3)Threadneedle Asset ManagementTOBAMTokio Marine Holdings, Inc.Toronto Atmospheric FundTrillium Asset Management CorporationTriodos Investment ManagementTri-State Coalition for Responsible InvestmentTrygUBSUnibail-RodamcoUniCredit SpAUnion Asset Management Holding AGUnion Investment Privatfonds GmbHUnione di Banche Italiane S.c.p.a.UnionenUnipensionUNISON staff pension schemeUniSuperUnitarian Universalist AssociationUnited Methodist Church General Board of Pension and Health BenefitsUnited Nations FoundationUnity Trust BankUniversities Superannuation Scheme (USS)Vancity Group of CompaniesVCH Vermögensverwaltung AGVentas, Inc.Veris Wealth PartnersVeritas Investment Trust GmbHVermont State TreasurerVexiom Capital, L.P.VicSuperVictorian Funds Management CorporationVietNam Holding Ltd.Voigt & Coll. GmbHVOLKSBANK INVESTMENTSWaikato Community Trust Inc.Walden Asset Management, a division of Boston Trust & Investment Management CompanyWARBURG - HENDERSON Kapitalanlagegesellschaft für Immobilien mbHWARBURG INVEST KAPITALANLAGEGESELLSCHAFT MBHWater Asset Management, LLCWells Fargo & CompanyWest Yorkshire Pension FundWestLB Mellon Asset Management (WMAM)Westpac Banking CorporationWHEB Asset ManagementWhite Owl Capital AGWinslow Management, A Brown Advisory Investment GroupWoori BankWoori Investment & Securities Co., Ltd.YES BANK LimitedYork University Pension FundYouville Provident Fund Inc.Zegora Investment ManagementZevin Asset ManagementZurich Cantonal Bank

10

Resumen Ejecutivo

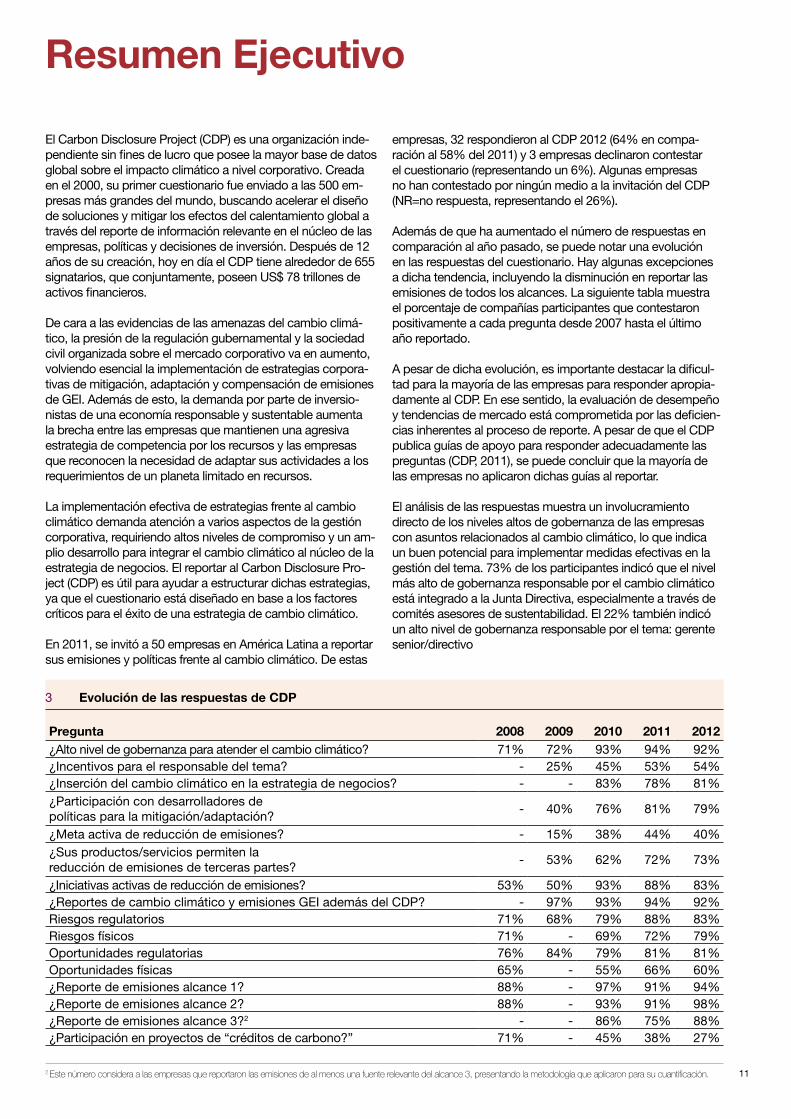

El Carbon Disclosure Project (CDP) es una organización inde-pendiente sin fines de lucro que posee la mayor base de datos global sobre el impacto climático a nivel corporativo. Creada en el 2000, su primer cuestionario fue enviado a las 500 em-presas más grandes del mundo, buscando acelerar el diseño de soluciones y mitigar los efectos del calentamiento global a través del reporte de información relevante en el núcleo de las empresas, políticas y decisiones de inversión. Después de 12 años de su creación, hoy en día el CDP tiene alrededor de 655 signatarios, que conjuntamente, poseen US$ 78 trillones de activos financieros.

De cara a las evidencias de las amenazas del cambio climá-tico, la presión de la regulación gubernamental y la sociedad civil organizada sobre el mercado corporativo va en aumento, volviendo esencial la implementación de estrategias corpora-tivas de mitigación, adaptación y compensación de emisiones de GEI. Además de esto, la demanda por parte de inversio-nistas de una economía responsable y sustentable aumenta la brecha entre las empresas que mantienen una agresiva estrategia de competencia por los recursos y las empresas que reconocen la necesidad de adaptar sus actividades a los requerimientos de un planeta limitado en recursos.

La implementación efectiva de estrategias frente al cambio climático demanda atención a varios aspectos de la gestión corporativa, requiriendo altos niveles de compromiso y un am-plio desarrollo para integrar el cambio climático al núcleo de la estrategia de negocios. El reportar al Carbon Disclosure Pro-ject (CDP) es útil para ayudar a estructurar dichas estrategias, ya que el cuestionario está diseñado en base a los factores críticos para el éxito de una estrategia de cambio climático.

En 2011, se invitó a 50 empresas en América Latina a reportar sus emisiones y políticas frente al cambio climático. De estas

empresas, 32 respondieron al CDP 2012 (64% en compa-ración al 58% del 2011) y 3 empresas declinaron contestar el cuestionario (representando un 6%). Algunas empresas no han contestado por ningún medio a la invitación del CDP (NR=no respuesta, representando el 26%).

Además de que ha aumentado el número de respuestas en comparación al año pasado, se puede notar una evolución en las respuestas del cuestionario. Hay algunas excepciones a dicha tendencia, incluyendo la disminución en reportar las emisiones de todos los alcances. La siguiente tabla muestra el porcentaje de compañías participantes que contestaron positivamente a cada pregunta desde 2007 hasta el último año reportado.

A pesar de dicha evolución, es importante destacar la dificul-tad para la mayoría de las empresas para responder apropia-damente al CDP. En ese sentido, la evaluación de desempeño y tendencias de mercado está comprometida por las deficien-cias inherentes al proceso de reporte. A pesar de que el CDP publica guías de apoyo para responder adecuadamente las preguntas (CDP, 2011), se puede concluir que la mayoría de las empresas no aplicaron dichas guías al reportar.

El análisis de las respuestas muestra un involucramiento directo de los niveles altos de gobernanza de las empresas con asuntos relacionados al cambio climático, lo que indica un buen potencial para implementar medidas efectivas en la gestión del tema. 73% de los participantes indicó que el nivel más alto de gobernanza responsable por el cambio climático está integrado a la Junta Directiva, especialmente a través de comités asesores de sustentabilidad. El 22% también indicó un alto nivel de gobernanza responsable por el tema: gerente senior/directivo

2 Este número considera a las empresas que reportaron las emisiones de al menos una fuente relevante del alcance 3, presentando la metodología que aplicaron para su cuantificación.

Pregunta 2008 2009 2010 2011 2012¿Alto nivel de gobernanza para atender el cambio climático? 71% 72% 93% 94% 92%¿Incentivos para el responsable del tema? - 25% 45% 53% 54%¿Inserción del cambio climático en la estrategia de negocios? - - 83% 78% 81%¿Participación con desarrolladores de políticas para la mitigación/adaptación?

- 40% 76% 81% 79%

¿Meta activa de reducción de emisiones? - 15% 38% 44% 40%¿Sus productos/servicios permiten la reducción de emisiones de terceras partes?

- 53% 62% 72% 73%

¿Iniciativas activas de reducción de emisiones? 53% 50% 93% 88% 83%¿Reportes de cambio climático y emisiones GEI además del CDP? - 97% 93% 94% 92%Riesgos regulatorios 71% 68% 79% 88% 83%Riesgos físicos 71% - 69% 72% 79%Oportunidades regulatorias 76% 84% 79% 81% 81%Oportunidades físicas 65% - 55% 66% 60%¿Reporte de emisiones alcance 1? 88% - 97% 91% 94%¿Reporte de emisiones alcance 2? 88% - 93% 91% 98%¿Reporte de emisiones alcance 3?2 - - 86% 75% 88%¿Participación en proyectos de “créditos de carbono?” 71% - 45% 38% 27%

3 Evolución de las respuestas de CDP

11

También destaca el potencial de efectividad de la gobernanza donde el 53% de las empresas ofrecen incentivos para la ges-tión de temas de cambio climático, incluyendo el cumplimien-to de metas de GEI. En relación al tipo de incentivos ofrecidos a los colaboradores, casi todos son monetarios, relacionados al buen desempeño en general de los índices ambientales. En este sentido, el 28% de las empresas presentan incentivos directamente relacionados a la gestión de GEI, incluyendo me-tas como la reducción de emisiones y el reporte de informa-ción a través de inventarios y plataformas de reporte.

El proceso descrito de manejo integrado de riesgos mues-tra poca priorización de riesgos causados por cambios cli-máticos en comparación con otros riesgos corporativos, a excepción de las empresas cuyos negocios están ligados al clima y a empresas que serán sometidas a una legisla-ción sectorial involucrando una alta inversión. A pesar de que 81% afirmó mantener una gestión de riesgos relacio-nados al cambio climático, alrededor del 44% no reportó claramente dichos procedimientos de gestión.

La mayoría de las empresas (78%) reportaron que los cambio climáticos están integrados a su estrategia de negocios y, en correspondencia, las decisiones corpora-tivas relevantes presentaron una influencia significativa en el tema para el 31% de las empresas. Además de eso, la percepción de las empresas en relación a las ventajas

competitivas derivadas del cambio climático fue del 38% de los participantes, mientras que alrededor del 40% no ha identificado claramente dichas ventajas.

La siguiente gráfica indica los seis riesgos más repor-tados, mostrando el porcentaje de empresas que los reportaron. Resalta que, para la mayoría de las empresas, los aspectos financieros de los riesgos, como el costo relacionado a su gestión y los impactos financieros poten-ciales, todavía son poco claros.

Los riesgos derivados de potenciales requerimientos legales en relación al cambio climático inducen un alto nivel de invo-lucramiento de las empresas con los desarrolladores de po-líticas (81%). Los riesgos regulatorios fueron reportados por 87% de las empresas, especialmente debido a nuevas leyes que prevén impuestos de carbono y metas de reducción de emisiones a las discusiones en torno a la continuación del Protocolo de Kioto y a un segundo periodo de compromiso.

Dentro de los riesgos físicos, reportados por el 72% de las empresas, se puede notar una gran preocupación debido al cambio en precipitaciones extremas y sequías. Dicha preocupación es inherente a las empresas que dependen directamente del clima, además de traer para otras empre-sas impactos como inundaciones, instalaciones dañadas y sequías, afectando la disponibilidad de agua y energía.

Los otros riesgos, reportados por 50% de las empresas, involucran principalmente la reputación corporativa: en términos generales, las empresas creen que perderán una parte de sus consumidores e inversionistas en caso de que no cumplan con las demandas del mercado. En ese senti-do, hay riesgos relacionados al no cumplimiento de leyes ambientales y a los riesgos relacionados a la migración de consumidores a empresas con mejores iniciativas. En tér-minos generales, las iniciativas implementadas consisten en información reportada en plataformas públicas, como el CDP.

La siguiente gráfica indica las siete oportunidades más reportadas, mostrando el porcentaje de participantes que las reportaron. Se puede notar que las oportunidades identificadas se concentran en aquellas relacionadas a las cuestiones regulatorias, representando cinco de los sietes riesgos más reportados. Las oportunidades físicas están más dirigidas a empresas cuyos negocios estás directa-mente relacionados al clima y a aquellas en ubicaciones privilegiadas. De manera similar al análisis de riesgos, los costos financieros y los beneficios generados por las oportunidades todavía no son claros para la mayoría de los participantes.

Otras oportunidades vinculadas al cambio climático invo-lucran cuestiones sociales, reportadas por el 56% de los participantes, especialmente lo relacionado a la reputa-

ción. Considerando que las empresas respondiendo al CDP tienden a asumir posiciones de liderazgo en sus sec-tores, la creciente búsqueda de empresas ambientalmente responsables las ubica en una posición privilegiada. Alre-dedor del 35% de las empresas presentaron medidas para manejar dichas oportunidades, principalmente relaciona-das al reporte de aspectos ambientales en reconocidas plataformas de cambio climático y al desarrollo de líneas “verdes” de productos y servicios.

Las oportunidades regulatorias, reportadas por el 81% de las empresas, frecuentemente consisten en aquellas relaciona-das a los mercados de carbono y regulaciones energéticas. Los impactos más identificados consisten en el posicionamiento de liderazgo en el sector: las empre-sas creen que poseen un desempeño ambiental líder en sus sectores, de tal forma que los favorecerán las eventuales re-gulaciones. Más del 50% de las empresas presentaron medi-das para la gestión de dichas oportunidades, incluyendo acciones especiales preventivas frente a regulaciones, como el reporte voluntario de emisiones, la inversión en tecnologías de buen desempeño ambiental y discusiones con desarrolla-dores de políticas para garantizar su viabilidad.

Finalmente, el 66% de las empresas reportó las oportu-nidades relacionadas a los impactos físicos del cambio climático. Por ejemplo, es posible que se presente un

Rep

utac

ión

Acu

erd

os in

tern

acio

nale

s

Esq

uem

as “

límite

e in

terc

amb

io”

Imp

uest

os y

reg

ulac

ione

s d

e co

mb

ustib

les/

ener

gía

Est

ánd

ares

y r

egul

acio

nes

de

pro

duc

tos

efici

ente

s

Cam

bio

en

el c

omp

orta

mie

nto

de

los

cons

umid

ores

Cam

bio

s en

pre

cip

itaci

ones

ext

rem

as y

seq

uías

10%

5%

15%

20%

30%

40%

45%

35%

25%

Cam

bio

en

pre

cip

itaci

ones

ext

rem

as y

seq

uías

Imp

uest

os d

e ca

rbon

o

Acu

erd

os in

tern

acio

nale

s

Esq

uem

as d

e “l

imite

e in

terc

amb

io”

Ince

rtid

umb

re e

n to

rno

a nu

eva

regu

laci

ón

Rep

utac

ión

20%

10%

30%

40%

50%

60%

70%

4 Principales Riesgos Reportados 5 Principales Oportunidades Reportadas

incremento en el sector financiero debido a la creciente necesidad de seguros y líneas de crédito. Para el sector agroforestal, hay beneficios derivados del incremento en la productividad. Empresas de otros sectores reportan beneficios de ser menos vulnerables a los efectos de los impactos físicos del cambio climático.

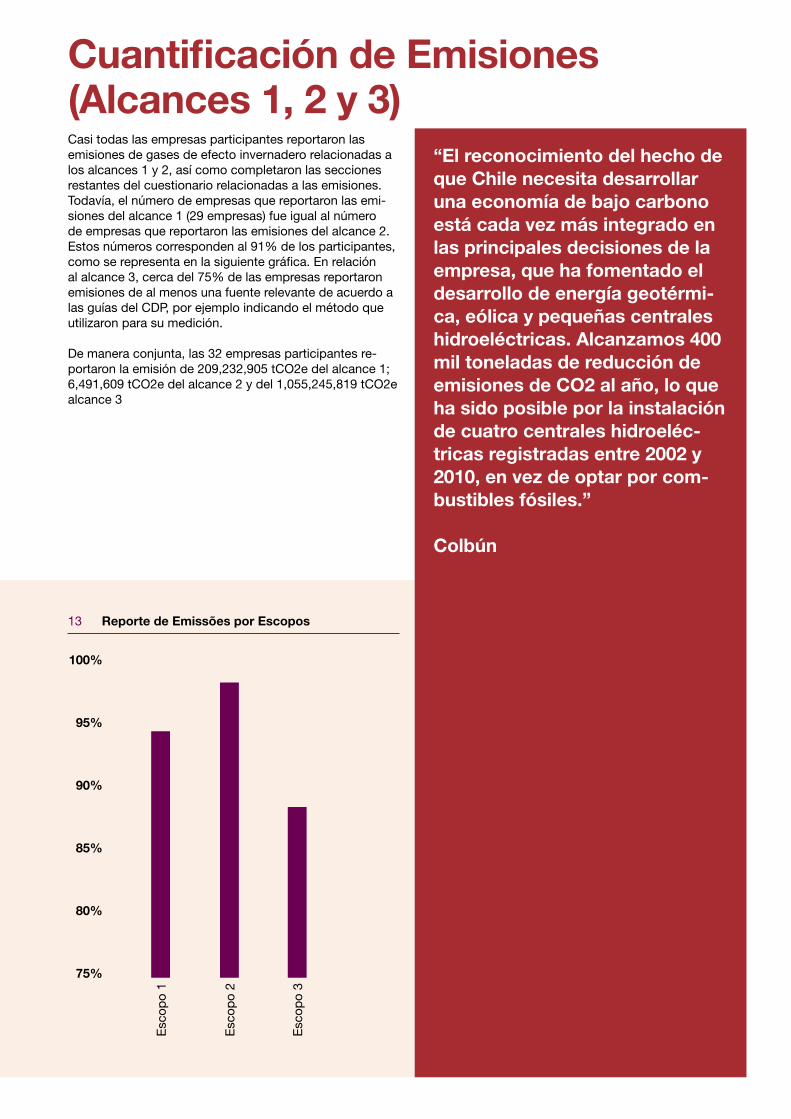

Casi todos los participantes reportaron sus emisiones 2012 en el cuestionario, presentando una mayor dificul-tad para reportar el alcance 3. El 91% de las empresas reportó sus emisiones alcance 1 y 2, mientras que el 75% reportó emisiones de al menos una fuente relevante del alcance 3 y la metodología aplicada. Se observa una pre-dominancia en el uso del control operacional para reportar la consolidación de emisiones, criterio utilizado por el 78% de las empresas. Sin embargo, 91% de las empresas afir-maron que algunas de sus fuentes de emisión no fueron incluidas en los valores reportados, a pesar de que fueron incluidas en los límites definidos para su cuantificación.

La metodología más utilizadas fue el Programa del Proto-colo GEI: el Protocolo GEI de Brasil, indicado por el 31% de las empresas, mientras que el Protocolo de Gases de Efecto Invernadero: un Estándar de Cuantificación y Re-porte Corporativo fue indicado por el 59% de los partici-pantes. 13% de las empresas indicaron haber utilizado el

Protocolo GEI México como la metodología adoptada. Es importante destacar que la gran mayoría de las empresas usaron más de una metodología para la cuantificación, es-pecialmente aquellas que presentan una mayor diversidad y complejidad de fuentes de emisión.

La mayoría de las empresas también hizo un desglose de dichas emisiones por GEI, unidades de negocio y actividades: 84% para alcance 1 y 78% para alcance 2. Alrededor del 60% de las empresas tenía verificados sus inventarios de emisio-nes, especialmente a través de ISAE 3000 e ISO 14.064-3.

La reducción de emisiones puede ser clasificada en términos absolutos o por intensidad. Las reducciones absolutas describen una reducción en las emisiones reales en determinad año al compararse con el año base. Las re-ducciones de intensidad (o índices) describen una reduc-ción de emisiones normalizadas a una unidad de negocio (por ejemplo, toneladas de CO2 por unidad de ingreso, toneladas de CO2 MWh consumido).

La mayoría de las empresas reportaron un incremento en sus emisiones absolutas de los alcances 1 y 2 combina-dos entre el año antes del año base y el año base, como se representa en la siguiente gráfica. Debe resaltarse que, dentro de las compañías que reportaron una disminución,

Curva de costos marginales de abatimiento

Participación de los colaboradores

Precio interno del carbono

Mecanismos internos de financiamiento

Presupuesto dedicado a eficiencia energética

Cumplimiento de estándares/requerimientos regulatorios

Cálculos de optimización financiera

Presupuesto dedicado a I&D a productos bajos en carbono

Otro

Presupuesto dedicado para otras actividades de reducción de emisiones

Incentivos internos/programas de reconocimiento

Alianzas con gobiernos para el desarrollo tecnológico

Especificaciones de Bajo retorno de inversión (ROI)

5% 10% 15% 20% 25% 30%

6 Principales medidas de reducción de emisiones

sólo seis de ellas explicaron la disminución como conse-cuencia de las actividades de reducción de emisiones.

Sin embargo, la mayoría de los participantes ha reportado una disminución en sus índices de emisiones: las emisio-nes alcance 1 y 2 por ingresos disminuyó para el 50% de las empresas y las emisiones por empleado equivalente de tiempo completo disminuyeron para el 38% de las empre-sas. En relación al primer índice, sólo 3 empresas que lle-naron apropiadamente la tabla atribuyeron la disminución a actividades dirigidas a reducir emisiones, mientras que para el segundo índice, dicho número disminuye a 2 empresas.

Sólo 6 empresas afirmaron participar en cualquier esquema de comercio de emisiones de GEI – el Esquema Europeo de Comercio de Emisiones (EU ETS por sus siglas en inglés) para 5 de ellas- y la Bolsa Climática de Santiago y ERCs para una empresa. Es curioso que, para las otras empresas, sólo 8 prevén participar en cualquier esquema de comercio de emisiones en los próximos 2 años. La participación de las empresas participantes en proyectos de créditos de carbono es más relevante: el porcentaje de empresas que compraron u originaron créditos de carbono es del 41%.

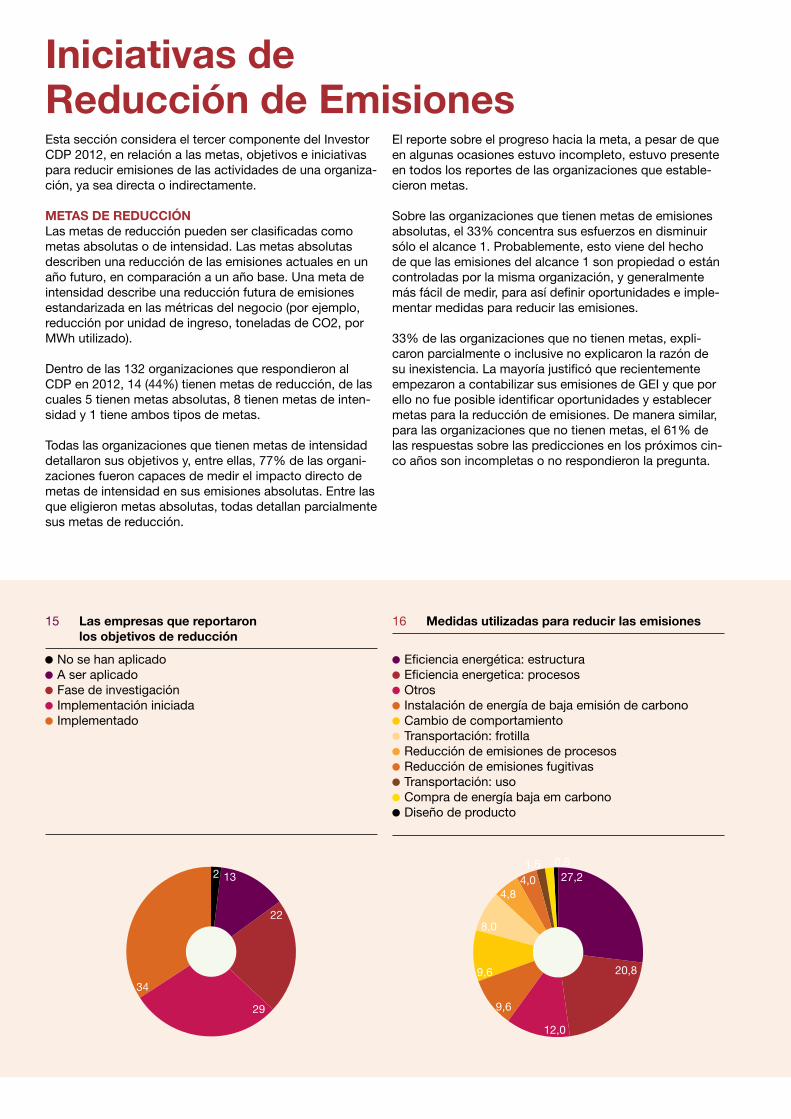

44% de los participantes establecieron metas de re-ducción de emisiones. Sin embargo, se reportaron 230

iniciativas de reducción de emisiones, concentradas prin-cipalmente en medidas de eficiencia energética. Dichas iniciativas no fueron muy detalladas, especialmente en lo relativo a aspectos financieros y estimados de reducción de emisiones. La siguiente gráfica muestra las categorías de iniciativas reportadas, donde la mayoría de los proyec-tos definió como “otros” la generación de energía renova-ble y cambio de combustibles. Los números representan el porcentaje de iniciativas asignadas a cada categoría.

Dentro de la compañías que presentaron iniciativas de reducción de emisiones, el 82% reportó sus métodos para canalizar inversión. La siguiente tabla muestra información sobre las motivaciones reportadas (métodos de canaliza-ción de capital), notando que es posible que una empresa aplique más de un método. Los números representan el porcentaje de motivaciones asignados a cada categoría.

De las compañías que detallaron sus iniciativas de reduc-ción de emisiones, sólo alrededor del 22% mencionaron explícitamente que sus iniciativas son innovadoras, si bien no existe una pregunta específica en torno a esta cues-tión. Dentro de las 32 empresas, el 22% tiene un presu-puesto dedicado a I&D bajo en carbono.

El calentamiento del sistema climático es inequívoco, como es ahora evidente a partir de las observaciones de los in-crementos de las temperaturas promedio del aire y océanos globales, el derretimiento generalizado de nieve y hielo y el aumento global del nivel del mar (IPCC, 2007). Si no se toma acción alguna para reducir las emisiones, la concen-tración de gases de efecto invernadero (GEI) en la atmós-fera podría alcanzar el doble de los niveles pre-industriales tan temprano como el 2035, virtualmente comprometiéndo-nos a un aumento global de la temperatura promedio por encima de los 2º C. A largo plazo, habría una posibilidad de más del 50% de que el incremento de la temperatura exce-diera los 5º C. Este aumento sin duda sería muy peligroso; es el equivalente al cambio en las temperaturas promedio de la última era de hielo a la fecha (Stern, 2007).

De cara a las evidencias de las amenazas del cambio climático, la presión aumenta por parte de la sociedad civil organizada (por ejemplo ONGs) y de las potenciales regulaciones gubernamentales hacia el mercado, por lo que resulta esencial la implementación de estrategias corporativas de mitigación y compensación de GEI. Por otro lado, las empresas también requieren de medidas de adaptación al cambio climático, ya que muchos de sus efectos ya son inevitables y pueden representar riesgos para sus negocios.

Además de eso, la demanda por parte de inversionistas por una economía responsable y sustentable aumenta la

brecha entre las empresas que mantienen una estrategia agresiva de competencia por los recursos y las compañías que reconocen la necesidad de adaptar sus actividades a los requerimientos de un planeta limitado en recursos.

La implementación efectiva de estrategias frente al ca-lentamiento global demanda atención a varios aspectos de la gestión corporativa, requiriendo un compromiso de alto nivel y amplia acción frente la integración del cambio climático al núcleo de la estrategia de negocios. Reportar al Carbon Disclosure Project (CDP) es útil pues ayuda a estructurar dichas estrategias, ya que el cuestionario está basado en factores críticos para el éxito de una estrategia de cambio climático.

El cuestionario recorre las cuestiones esenciales de la gestión corporativa de GEI: gobernanza, estrategia, metas, iniciativas, comunicación, riesgos, oportunidades, cuantificación e índices de emisiones de GEI, uso de re-cursos energéticos y comercio de emisiones. Este número de cuestiones lleva a los colaboradores a pensar sobre la estructura completa de la empresa en relación al tema e indica la dirección de los esfuerzos necesarios para com-batir el cambio climático.

El presente reporte compila las respuestas de las empre-sas que participaron en la edición 2012 del Investor CDP América Latina, analizando cada componente principal de la gestión del cambio climático. Por lo tanto, es posible

Plan de Acción de Cambio Climático

16

identificar tendencias de mercado y desarrollar un bench-marking para la evaluación de cada componente. Además de evaluar las respuestas en sí mismas, el reporte analiza y consolida los resultados de las puntuaciones atribuidas a las respuestas y evalúa las tendencias del mercados, ofreciendo indicaciones para optimizar la gestión corpora-tiva en relación al cambio climático.

La sección de gobernanza evalúa la inserción del tema de cambio climático en la gestión y estrategia del negocio. En ese sentido, es posible identificar el nivel más alto respon-diendo al tema en las empresas, la existencia de incen-tivos para el cumplimiento con metas y objetivos corpo-rativos, procedimientos internos de manejo de riesgos y participación de actores clave.

El análisis de las respuestas sobre los riesgos que trae el cambio climático permite la identificación de las cuestio-nes más frecuentes y aquellas evaluadas como las más importantes. Si bien las preguntas en torno a las opor-tunidades muestran opciones interesantes de inversión que convierten el problema del cambio climático en una posibilidad para la integración provechosa de los negocios al medio ambiente.

La información sobre las emisiones de GEI de las em-presas es esencial para el desarrollo de todos los demás componentes, como estrategias de mitigación, la integra-ción y la compensación están ligadas a las fuentes especí-

ficas de emisiones y a los niveles de cada empresa. De tal forma, la calidad de los inventarios corporativos de GEI define en parte la efectividad que generarán las iniciativas de reducción de emisiones.

Por otro lado, la sección de iniciativas de reducción de emisiones junta una serie de acciones de mitigación que han sido adoptadas por el mercado. No sólo se contem-plan medidas tecnológicas, sino también medidas edu-cativas, de investigación y desarrollo, entre otras. Pero la información financiera relacionada a las medidas reporta-das tiende a clarificar la tendencia general del mercado en invertir en ciertos métodos frente al cambio climático.

La sección de innovación y tecnología aborda a profun-didad las medidas de reducción de emisiones en relación a los avances tecnológicos e inversión en investigación y desarrollo. Dicha cuestión es especialmente relevante en América Latina, ya que estas iniciativas no son parte de un patrón de inversión corporativa, que busca resultados a corto plazo y tecnologías bien conocidas.

Finalmente, la evaluación del involucramiento de provee-dores se realiza principalmente a través del análisis de las emisiones del Alcance 3. Cuando dichas emisiones son representativas para la empresa, es necesario que las iniciativas de reducción estén orientadas a toda la cadena de valor.

17

Gobernanza

Esta sección contempla la respuesta a las preguntas 1 y 2 del cuestionario Investor CDP 2012. Incluyen la estructura de gobernanza relacionada al cambio climático, la exis-tencia de incentivos para el cumplimiento de los índices ligados al clima, la estructura del análisis de riesgos, la influencia climática en la estrategia corporativa y el involu-cramiento con desarrolladores de políticas públicas.

GOBERNANZA

Responsabilidad individual y de grupoDentro de las 32 empresas participantes 23 (72%) indica-ron que el nivel más alto responsable por el cambio climá-tico se encuentra en la Junta Directiva, una tarea gene-ralmente realizada a través de comités de sustentabilidad de carácter consultivo. Dentro de los participantes, siete empresas (22%) también indicaron un alto nivel responsa-ble por el tema: gerente senior/directivo. Sólo dos empre-sas (6%) indicaron que no hay definición en este tema.

Si bien 30 empresas (95%) afirmaron tener algún tipo de estructura de gobernanza climática interna, sólo unos cuantos clarificaron la estructura y el procedimiento ade-cuadamente. Alrededor del 20% de las empresas partici-pantes proporcionaron clarificación en torno a la estruc-tura de gobernanza climática que no permitió evaluar si dicha estructura empata el nivel de definición indicado.

Desempeño individualLos resultados de la edición 2012 del Investor CDP de América Latina revelaron que en muchas empresas la ges-tión eficiente de emisiones ya constituye un elemento para

la evaluación del desempeño de los colaboradores. Dentro de los participantes, 17 empresas (53%) afirmaron ofrecer incentivos para la gestión de cuestiones relacionadas al cambio climático, incluyendo la consecución de metas de GEI.

Por ejemplo, una de las empresas participantes ha implementado un Cuadro de Mando Integral (balanced score card) para evaluar el cumplimiento de los objetivos y alinearlos al pago de un bono (como un % variable del salario) a sus colaboradores con responsabilidades de cambio climático. Los objetivos de desempeño individual están ligados a los Planes Estratégicos Anuales derivados del Plan de Sustentabilidad. Los Planes de Acción para “combatir el cambio climático” contienen objetivos genéricos y KPIs para monitorear las acciones que lle-varán a su cumplimiento (por ejemplo, la capacidad total de energía renovable instalada, índices de resultados de reducción de emisiones).

Se observa que la mayoría de los incentivos proporciona-dos consisten en incentivos monetarios, ofrecidos me-diante el cumplimiento de metas de índices ambientales. En general, son ofrecidos a través de remuneración varia-ble. También hay incentivos de reconocimiento en eventos corporativos o reuniones periódicas.

En ese sentido, 28% de las empresas presentaron incen-tivos directamente relacionados a la gestión de GEI, inclu-yendo metas como la reducción de emisiones y el reporte de información a través de inventarios y plataformas de reporte. Las otras empresas enlistan incentivos indirecta-

“La responsabilidad por el Cambio Climático se encuentra dentro del Comité Ejecutivo, presidido por el Di-rector General e integrado por la alta dirección de CEMEX, que se encarga de la estrategia y de las principales iniciativas relacionadas al cambio climático. En el Comité Ejecutivo, el Presidente para el norte de Europa tiene la responsabilidad específica de Energía y Sostenibilidad a nivel global, que también incluye el cambio climático. Esta responsabilidad es administrada directamente por el Vi-cepresidente Sénior de Energía y Sus-tentabilidad. Además, la compañía ha creado un Comité de Sostenibilidad, que se reporta al Comité Ejecutivo y que incluye como miembros altos ejecutivos clave de las áreas corpora-tivas y operativas de la compañía”

Cemex

18

mente relacionados al clima, como metas de reducción de consumo energético o incentivos relacionados de manera genérica a índices ambientales.

ESTRATEGIA

Manejo de riesgos La mayoría de las empresas participantes (72%) informa-ron mantener el manejo de riesgos climáticos integrado a todos los procesos de gestión de riesgos en la empresa. En relación al resto de las empresas, el 19% no contaba con un procedimiento para la gestión de riesgos y opor-tunidades climáticas y el 9% informó tener un proceso específico de análisis de riesgo para el cambio climático.

Otro 40% no ha informado, o ha informado superfi-cialmente, el alcance de su análisis de riesgo, en otras palabras, las categorías de riesgo evaluadas en sus proce-dimientos. Dentro de las categorías de riesgo evaluadas por el 41% que las reportó, hay una predominancia en los riesgos regulatorios, especialmente relacionados a nuevas leyes de cambio climático que establecen metas de reducción.

La mayoría de las empresas (38%) presentaron clarifica-ciones completas sobre sus procedimientos internos de manejo de riesgos, mientras que el resto de las empresas se distribuyó igualmente entre aquellas que presentaron clarificaciones parciales (22%) y aquellas que no clarifica-ron el tema (22%). En relación al manejo del riesgo a nivel de activos, 12 empresas (38%) no clarificaron sus proce-dimientos, superando el número de empresas que respon-dieron completa (31%) y parcialmente (13%).

La mitad de las empresas que presentaron un análisis de riesgos no reportaron su frecuencia de monitoreo. Dentro de aquellas que lo reportaron, se observa una preponde-rancia de empresas cuya frecuencia de monitoreo está determinada por lo que consideran necesario de acuerdo a demandas externas (por ejemplo nuevas leyes).

El método de priorización de riesgos no fue reportado por alrededor del 44% de las empresas y dentro del 38% que reportó de cierta forma sólo la mitad lo hizo apropiada-mente. Esta información indica una tendencia a un análisis subjetivo del riesgo, donde la priorización se realiza en un esquema caso por caso. En casos donde la priorización está bien definida, se observa especialmente el uso de metodologías consagradas y criterios financieros.

Una parte de las empresas no clarificaron a quién se presentan los resultados de los análisis de riesgo (19%) o indicaron que el receptor de los resultados no es la Junta Directiva (22%). Para la mayor parte de las empresas (41%) los resultados son, directa o indirectamente, remiti-dos a la Junta Directiva.

Estrategia de negociosLas empresas grandes o pequeñas desempeñándose en servicios, extracción, petróleo, química o acero, todas ellas, sin excepción, están de cara al reto de medir, ges-tionar y reportar sus emisiones de carbono. Aquellas que todavía no lo han hecho, tendrán que adaptar su modelo de negocios para internalizar los costos del cambio climá-tico. Esto es un requerimiento que proviene de diferentes sectores de la sociedad: ONGs, gobiernos, consumidores y, más recientemente, inversionistas.

En respuesta a dicho llamado, 25 empresas de los 32 participantes (78%) afirmaron que el cambio climático está integrado a su estrategia de negocios. En ese sentido, sólo el 6% no ha clarificado los aspectos climáticos que han influenciado sus negocios ni los procedimientos de comu-nicación que derivaron en dicha integración. La mayoría de las empresas clarificaron parcialmente ambos temas (alrededor del 27%) o completamente (alrededor del 41%).

Dentro de los procedimientos que facilitan la integración del clima al negocio, existe un énfasis en el desarrollo de inventarios de GEI y en el análisis de los riesgos y opor-tunidades. Los impactos climáticos más reportados son físicos, los cuales perjudican las instalaciones, y los regu-latorios que demandan inversiones para su cumplimiento. En este sentido, las estrategias más reportadas incluyen las metas de reducción y medidas de adaptación para instalaciones recientemente adquiridas.

El 44% de las empresas detalló cómo está integrado el cambio climático a una estrategia de corto plazo, mientras que el 16% sólo proporcionó lineamientos generales y el 19% no mostró integración alguna. En relación a la estra-tegia a largo plazo, el 38% detalló sus planes, mientras que el 25% presentó lineamientos generales y el 16% no mostró tener una integración. De los 32 participantes, el 34% presentó apropiadamente tanto la estrategia a corto como la de largo plazo.

La percepción de las empresas en relación a las ventajas competitivas derivadas del cambio climático ha alcanzado el 38% de las empresas, mientras que alrededor del 40% no ha identificado claramente dichas ventajas. La mayoría de las empresas (31%) han tomado decisiones relevantes en base al clima en 2011. El análisis mostró que el 22% de las empresas reportaron haber tomado decisiones en base a otros beneficios ambientales.

Involucramiento con desarrolladores de políticas públicasEl involucramiento de las empresas con desarrolladores de políticas en relación al cambio climático es extenso: 81% de las empresas afirmaron estar involucradas en las discusiones sobre el tema. La mayoría de los participantes clarificaron sus procedimientos de participación, a través de asociaciones sectoriales o temáticas.Sin embargo, sólo el 31% de las empresas clarificó apropiadamente las acciones recomendadas en dicho involucramiento, generalmente favorables a la mitigación y adaptación. Los otros participantes indicaron sólo lo que recomiendan las asociaciones en las cuales participan

19

Riesgos y Oportunidades

Esta sección contempla las preguntas 5 y 6 del Investors CDP 2012 en relación a los riesgos y oportunidades. El reporte se realiza de manera separada a las categorías regulatoria, física y “otras”. Además de enlistar y describir los componentes relevantes, las empresas clarificaron los impactos de dichos riesgos y oportunidades, las medidas implementadas para manejarlos y el costo de gestión de las medidas.

RISCOSLa siguiente gráfica indica seis de los riesgos más reporta-dos por las empresas participantes, informando el porcentaje de ellas que reportaron cada riesgo. Se puede notar que los riesgos identificados se concentran en aquellos de carácter regulatorio. En las siguientes subsecciones se detallarán las tendencias de reporte de cada categoría de riesgo.

Riesgos regulatoriosAlrededor del 87% de las empresas reportaron algún tipo de riesgo regulatorio en sus actividades. Por tanto, el 78% reportó sus riesgos adecuadamente llenando todas las columnas de preguntas y el 59% detalló suficientemente los riesgos para que fueran completamente entendibles.

En general, las empresas presentaron un buen conocimiento en relación a las inversiones necesarias para manejar los efectos potenciales de los riesgos presentados, pero no los identificaron cuantitativamente. Como resultado, el 72% de

Falta de regulación

Impuestos de carbono

Acuerdos internacionales

Esquemas de “límite e intercambio”

Incertidumbre en torno a nueva regulación

Impuestos y regulaciones de combustibles/energía

Límites de contaminación de aire

Regulaciones ambientales generales, incluyendo la planeación

Obligaciones de reporte de emisiones

Acuerdos voluntarios

Regulaciones y estándares de etiquetado de productos

5% 10% 15% 20% 25% 40%35%30%

7 Principales Riegos Regulatorios

las empresas tienen iniciativas de mitigación de riesgos, des-de acciones preventivas de reducción de emisiones a discu-siones continuas con desarrolladores de políticas públicas.

Se puede verificar que los riesgos más comúnmente reportados se concentran en las herramientas financieras y de mercado destinadas al tema, generando potenciales costos adicionales para el cumplimiento de los requeri-mientos impuestos. La siguiente gráfica indica el porcen-taje de empresas que reportó cada riesgo regulatorio.

Riesgos físicosAlrededor del 72% de las empresas reportaron riesgos físicos, con casi la mayoría de ellas llenando todas las co-lumnas de preguntas, proporcionando también un óptimo detalle del riesgo referido. La siguiente gráfica indica el porcentaje de empresas que reportó cada riesgo físico.

A pesar de que hay una buena identificación de los impac-tos físicos potenciales del cambio climático, la mayoría de las empresas (59%) son todavía incapaces de cuantificar las inversiones necesarias o costos relacionados a las medidas de mitigación. Las iniciativas, reportadas por alre-dedor del 63% de los participantes, incluyen el monitoreo de estudios sobre impactos futuros del cambio climático y adap-tación de estructuras físicas, además de las mejoras tecnoló-gicas para los productos dadas las condiciones ambientales.

Neve e gelo

Mudanças nos extremos das precipitações e das secas

Mudanças no padrão de precipitação

Alterações na temperatura média

Mudança na precipitação média

Mudanças introduzidas nos recursos naturais

Aumento do nível do mar

Alterações nas máximas das temperaturas

Incerteza dos riscos físicos

Ciclones tropicais (furacões e tufões)

10% 20% 30% 40% 60%50%

8 Riscos Físicos

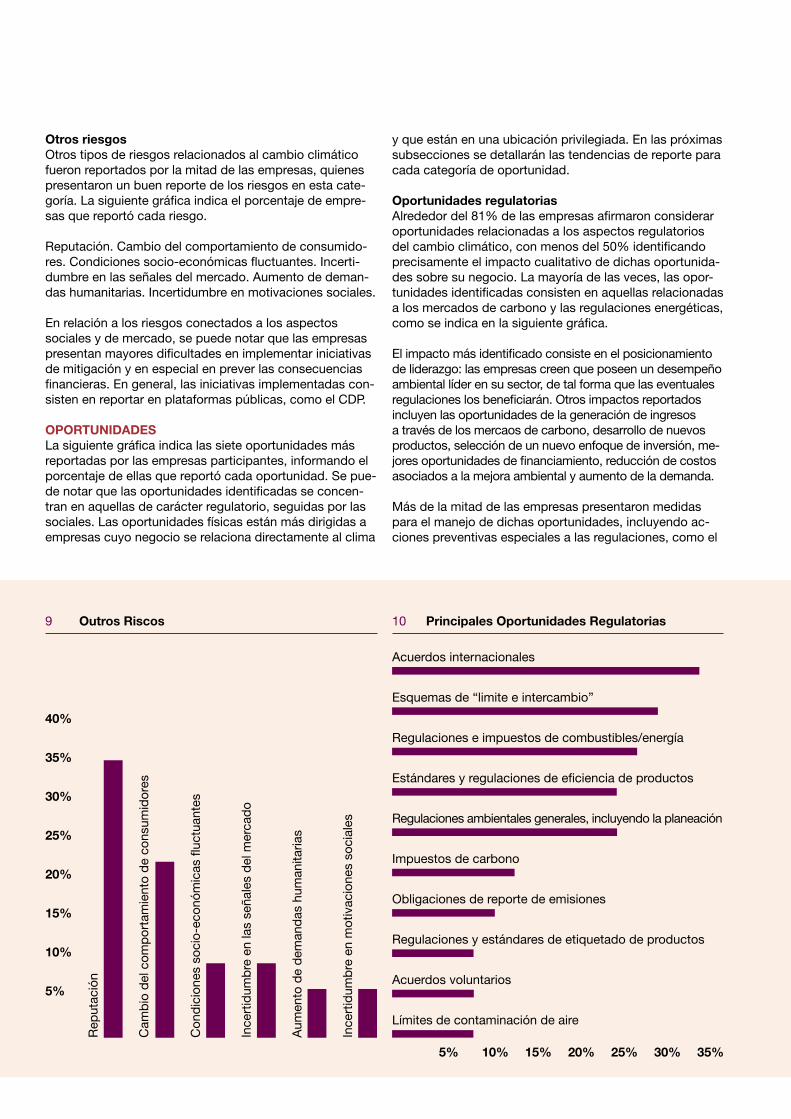

Otros riesgosOtros tipos de riesgos relacionados al cambio climático fueron reportados por la mitad de las empresas, quienes presentaron un buen reporte de los riesgos en esta cate-goría. La siguiente gráfica indica el porcentaje de empre-sas que reportó cada riesgo.

Reputación. Cambio del comportamiento de consumido-res. Condiciones socio-económicas fluctuantes. Incerti-dumbre en las señales del mercado. Aumento de deman-das humanitarias. Incertidumbre en motivaciones sociales.

En relación a los riesgos conectados a los aspectos sociales y de mercado, se puede notar que las empresas presentan mayores dificultades en implementar iniciativas de mitigación y en especial en prever las consecuencias financieras. En general, las iniciativas implementadas con-sisten en reportar en plataformas públicas, como el CDP.

OPORTUNIDADESLa siguiente gráfica indica las siete oportunidades más reportadas por las empresas participantes, informando el porcentaje de ellas que reportó cada oportunidad. Se pue-de notar que las oportunidades identificadas se concen-tran en aquellas de carácter regulatorio, seguidas por las sociales. Las oportunidades físicas están más dirigidas a empresas cuyo negocio se relaciona directamente al clima

y que están en una ubicación privilegiada. En las próximas subsecciones se detallarán las tendencias de reporte para cada categoría de oportunidad.

Oportunidades regulatoriasAlrededor del 81% de las empresas afirmaron considerar oportunidades relacionadas a los aspectos regulatorios del cambio climático, con menos del 50% identificando precisamente el impacto cualitativo de dichas oportunida-des sobre su negocio. La mayoría de las veces, las opor-tunidades identificadas consisten en aquellas relacionadas a los mercados de carbono y las regulaciones energéticas, como se indica en la siguiente gráfica.

El impacto más identificado consiste en el posicionamiento de liderazgo: las empresas creen que poseen un desempeño ambiental líder en su sector, de tal forma que las eventuales regulaciones los beneficiarán. Otros impactos reportados incluyen las oportunidades de la generación de ingresos a través de los mercaos de carbono, desarrollo de nuevos productos, selección de un nuevo enfoque de inversión, me-jores oportunidades de financiamiento, reducción de costos asociados a la mejora ambiental y aumento de la demanda.

Más de la mitad de las empresas presentaron medidas para el manejo de dichas oportunidades, incluyendo ac-ciones preventivas especiales a las regulaciones, como el

Rep

utac

ión

Cam

bio

del

com

por

tam

ient

o d

e co

nsum

idor

es

Con

dic

ione

s so

cio-

econ

ómic

as fl

uctu

ante

s

Ince

rtid

umb

re e

n la

s se

ñale

s d

el m

erca

do

Ince

rtid

umb

re e

n m

otiv

acio

nes

soci

ales

Aum

ento

de

dem

and

as h

uman

itaria

s

10%

5%

25%

35%

15%

20%

30%

40%

9 Outros Riscos

Límites de contaminación de aire

Acuerdos internacionales

Esquemas de “limite e intercambio”

Regulaciones e impuestos de combustibles/energía

Estándares y regulaciones de eficiencia de productos

Regulaciones ambientales generales, incluyendo la planeación

Impuestos de carbono

Obligaciones de reporte de emisiones

Regulaciones y estándares de etiquetado de productos

Acuerdos voluntarios

5% 10% 15% 20% 35%30%25%

10 Principales Oportunidades Regulatorias

reporte voluntario de emisiones e inversiones en tecnolo-gías ambientales de buen desempeño y discusiones con desarrolladores de políticas para garantizar su viabilidad. El costo de dichas medidas es raramente identificado ni reportado por la mayoría de las empresas. Donde hay reporte cuantitativo, se refiere al total de inversiones y no a los costos separados de cada medida.

Oportunidades físicasAlrededor del 66% de las empresas afirmaron considerar las oportunidades relacionadas a los impactos físicos del cambio climático. La siguiente gráfica muestra los impactos físicos del cambio climático reportados por las empresas como generadores de oportunidades

Las oportunidades incluyen beneficios financieros espe-ciales obtenidos por un óptimo desempeño ambiental, como la reducción de los costos de seguros y nuevas líneas de financiamiento. Además de eso, las oportunida-des incluyen el aumento de la demanda por productos de buen desempeño, la reducción de costos operativos, el aumento de productividad, el desarrollo de nuevos pro-ductos y el liderazgo en el sector.

Alrededor del 44% de las empresas reportan las medidas para el manejo de las oportunidades, generalmente rela-cionadas a la adaptación a eventuales cambios climáti-cos. De las compañías que presentaron sus medidas de manejo, sólo el 19% identificó de alguna forma los costos asociados a dichas medidas.

Mun

dan

ça n

os e

xtre

mos

das

pre

cip

itaçõ

es e

das

sec

as

Mun

dan

ça n

o p

adrã

o d

e p

reci

pita

ção

Mun

dan

ças

ind

uzid

as n

os r

ecur

sos

natu

rais

Alte

raçõ

es n

a te

mp

erat

ura

méd

ia

Mun

dan

ça n

a p

reci

pita

ção

méd

ia

5%

10%

15%

20%

25%

11 Oportunidades Físicas

“Banorte trabajó con la Universi-dad del Medio Ambiente “UMA” para crear un Sistema de gestión social y ambiental (Plan SEMS) que cubrirá diversos aspectos relacionados con la identifica-ción de riesgos y mitigación en todos los sectores industriales, en conformidad con los Prin-cipios de Ecuador, las normas de Desempeño IFC, Salud Am-biental, y normas de seguridad. Tenemos consciencia de que el cambio climático requiere accio-nes de gestión de riesgos y pro-cesos específicos que puedan ser complementadas por el Plan de SEMS. Por lo tanto, creemos que dicho plan es un punto de partida y una herramienta útil para explorar la implementación de un proceso de gestión de riesgos del cambio climático en el futuro cercano. “

22

Alte

raçã

o d

o co

mp

orta

men

to d

o co

nsum

idor

Rep

utaç

ão

Alte

raçõ

es in

dus

tria

lizad

as e

m a

mb

ient

es h

uman

os e

cul

tura

is

Con

diç

ões

soci

oeco

nôm

icas

flut

uant

es

Con

diç

ões

soci

oeco

nôm

icas

flut

uant

es

5%

15%

25%

35%

45%

40%

30%

20%

10%

12 Outras Oportunidades

Otras oportunidadesAlrededor del 56% de las empresas identificaron otras oportunidades relacionadas al cambio climático, espe-cialmente debido al cambio de conducta de consumi-dores y a la mejora reputacional, como se indica en la siguiente gráfica.

Reputación. Cambio de conducta de los consumidores. Condiciones socio-económicas fluctuantes. Cambios inducidos en el ambiente humano y cultural. Aumento de demandas humanitarias.

De nuevo, la mayoría de las empresas que identificaron dichas oportunidades indicaron el liderazgo como el prin-cipal beneficio, el liderazgo atrae a consumidores a través del desempeño ambiental. Además de eso, los beneficios enlistados como el aumento en la demanda de productos y servicios ambientales, el desarrollo de nuevos produc-tos, las mejoras en la cadena de valor, el acceso a líneas financieras, la reducción de costos, la transparencia con actores clave y la diversificación de inversiones.