DERECHO PROCESAL...

33

Pulse para añadir texto DERECHO PROCESAL ADMINISTRATIVO CUARTA UNIDAD : TRIBUNALES ADMINISTRATIVOS Profesora AURORA CASTILLO FUERMAN

Transcript of DERECHO PROCESAL...

Pulse para añadir texto

DERECHO PROCESAL ADMINISTRATIVO

CUARTA UNIDAD: TRIBUNALES ADMINISTRATIVOS

Profesora

AURORA CASTILLO FUERMAN

Décima Semana:

TRIBUNALES ADMINISTRATIVOS

• EL TRIBUNAL FISCAL

TRIBUNALES ADMINISTRATIVOS

• Artículo V.- Fuentes del procedimientoadministrativo2.8. Las resoluciones emitidas por la Administracióna través de sus tribunales o consejos regidos porleyes especiales, estableciendo criteriosinterpretativos de alcance general y debidamentepublicadas. Estas decisiones generan precedenteadministrativo, agotan la vía administrativa y nopueden ser anuladas en esa sede.

TRIBUNALES ADMINISTRATIVOS

Artículo VI.- Precedentes administrativos1. Los actos administrativos que al resolver casos particulares

interpreten de modo expreso y con carácter general el sentidode la legislación, constituirán precedentes administrativos deobservancia obligatoria por la entidad, mientras dichainterpretación no sea modificada. Dichos actos serán publicadosconforme a las reglas establecidas en la presente norma.

2. Los criterios interpretativos establecidos por las entidades,podrán ser modificados si se considera que no es correcta lainterpretación anterior o es contraria al interés general. La nuevainterpretación no podrá aplicarse a situaciones anteriores, salvoque fuere más favorable a los administrados.

3. En todo caso, la sola modificación de los criterios no faculta a larevisión de oficio en sede administrativa de los actos firmes.

TRIBUNALES ADMINISTRATIVOS

Artículo 218º.- Agotamiento de la vía administrativa218.1 Los actos administrativos que agotan la víaadministrativa podrán ser impugnados ante el PoderJudicial mediante el proceso contencioso-administrativo a que se refiere el Artículo 148º de laConstitución Política del Estado218.2 Son actos que agotan la vía administrativa:(…) e) Los actos administrativos de los Tribunaleso Consejos Administrativos regidos por leyesespeciales.

TRIBUNALES ADMINISTRATIVOS

• Los fallos emitidos por estos tribunales sólo

pueden ser cuestionados judicialmente, por

cuanto constituyen última instancia

administrativa: cosa decidida – causan estado

(José Bartra Cavero)

TRIBUNALES ADMINISTRATIVOS

• Organismos de conformación colegiada con facultad dedecisión en última instancia administrativa sobrecuestiones contenciosas, y que en resguardo de suautonomía se encuentran sometidas exclusivamente ydirectamente a un ulterior control jurisdiccional porparte del Poder Judicial.

• Tales organismos por ubicarse fuera del modeloorganizacional jerarquizado y tener la facultad por símismos de agotar la vía administrativa, resolviendocontroversias, configuran un supuesto particular de laAdministración Pública nacional

(Juan Carlos Morón Urbina)

TRIBUNALES ADMINISTRATIVOS

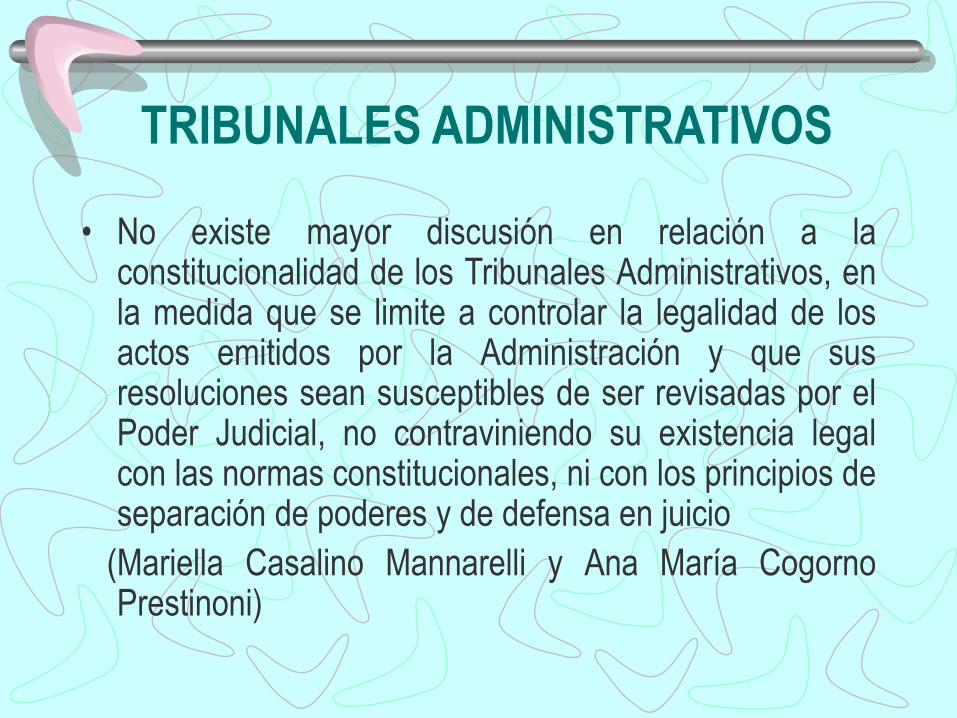

• No existe mayor discusión en relación a laconstitucionalidad de los Tribunales Administrativos, enla medida que se limite a controlar la legalidad de losactos emitidos por la Administración y que susresoluciones sean susceptibles de ser revisadas por elPoder Judicial, no contraviniendo su existencia legalcon las normas constitucionales, ni con los principios deseparación de poderes y de defensa en juicio

(Mariella Casalino Mannarelli y Ana María CogornoPrestinoni)

TRIBUNALES ADMINISTRATIVOS

• El Tribunal Constitucional considera que aunque laexistencia de tribunales administrativos especializadosse justifica en la particular naturaleza de las materiasjurídicas cuya defensa o protección se le encomienda, yque por principio se entienden como naturales yexclusivas, ello no significa ni puede interpretarse comoque tales materias se encuentren fuera delordenamiento jurídico en su totalidad y que, porconsiguiente, pueda postularse la existencia de ámbitosde Derecho, que al mismo tiempo que se les reconozcacomo tales, estén ubicados fuera del contexto jurídicogeneral. (STC 3315-2004-AA/TC)

TRIBUNALES ADMINISTRATIVOS

• PRECEDENTE VINCULANTE DEL TRIBUNALCONSITUCIONAL: Todo tribunal u órgano colegiado de laadministración pública tiene la facultad y el deber de preferir laConstitución e inaplicar una disposición infraconstitucional que lavulnera manifiestamente, bien por la forma, bien por el fondo, deconformidad con los artículos 38.º, 51.º y 138.º de laConstitución. Para ello, se deben observar los siguientespresupuestos: a) que dicho examen de constitucionalidad searelevante para resolver la controversia planteada dentro de unproceso administrativo; b) que la ley cuestionada no sea posiblede ser interpretada de conformidad con la Constitución (F. 50).http://www.tc.gob.pe/jurisprudencia/2006/03741-2004-AA.html

TRIBUNALES ADMINISTRATIVOS

RESOLUCION TC 13.10.06 pub. 25.10.06: Reglas que formanparte integrante del precedente vinculante establecido en elfundamento 50 de la sentencia N.° 3741-2004-AA/TC:

• Respecto al extremo “(…)todo tribunal u órgano colegiado de la administraciónpública tiene la facultad y el deber de preferir la Constitución e inaplicar una

disposición infraconstitucional que la vulnera manifiestamente(…)”,el TribunalConstitucional precisa que los tribunales administrativos uórganos colegiados a los que se hace referencia en dichofundamento son aquellos tribunales u órganos colegiadosadministrativos que imparten “justicia administrativa” concarácter nacional, adscritos al Poder Ejecutivo y que tengan porfinalidad la declaración de derechos fundamentales de losadministrados (F. 4)

TRIBUNALES ADMINISTRATIVOS

• Que el ejercicio del control difuso administrativo se realiza apedido de parte, en este supuesto, los tribunalesadministrativos están facultados para evaluar la procedenciade la solicitud, con criterios objetivos y razonables, siempreque se trate de otorgar mayor protección constitucional a losderechos fundamentales de los administrados. Si solicitudresponde a fines manifiestamente obstruccionistas o ilegítimos,puede imponer sanción de acuerdo ley. Excepcionalmente,control difuso procede de oficio cuando se trate de laaplicación de disposición que vaya contra de la interpretaciónque de ella haya realizado Tribunal Constitucional (últimopárrafo art. VI de TP de CPC) o contradiga precedentevinculante del Tribunal Constitucional (VII TP del CPC)(F.7 Res13.10.06pub. 25.10.06)

TRIBUNALES ADMINISTRATIVOS

• Que los tribunales administrativos y los órganos colegiados dela administración pública que imparten “justicia administrativa”con carácter nacional no pueden dejar de aplicar una ley oreglamento cuya constitucionalidad haya sido confirmada enprocesos constitucionales, ni tampoco aplicar a lasconsecuencias de las relaciones y situaciones jurídicasexistentes, en un caso concreto, los efectos jurídicos de unaley o reglamento que haya sido declarado inconstitucional endichos procesos, de conformidad con el tercer párrafo delartículo VI del Título Preliminar del Código Procesal

Constitucional. (F. 8 Res. 13.10.06 pub. 25.10.06)

TRIBUNALES ADMINISTRATIVOS

STC 04293-2012-PA/TC del 18 de marzo de 2014: Deja sin efecto precedente

materia de control difuso administrativo, señalando como razones de forma:

a. praxis judicial o administrativa no interpretaciones contradictorias sentido de

los artículos 38º, 51º y 138º Constitución, pues contenido meridianamente

claro respecto a quién corresponde ejercer potestad aplicar control difuso.

b. No aclaró interpretación errónea de normas bloque de constitucionalidad,

sentencia no referencia aplicación indebida de norma perteneciente a bloque

c. No vacío legislativo en Constitución, Código Procesal Constitucional o Ley

Orgánica del Poder Judicial. Con delimitación hecha en la Constitución, ni Ley

27444, ni otras normas administrativa legislan sobre particular.

d. Práctica jurisdiccional o administrativa no interpretaciones diversas de art.

38º, 51º y 138º que socaven primacía Constitución en ordenamiento jurídico.

e. Precedente no se estableció para cambiar precedente vinculante preexistente.

TRIBUNALES ADMINISTRATIVOS

STC 04293-2012-PA/TC del 18 de marzo de 2014: Deja sin efecto precedente

materia de control difuso administrativo, señalando como razones de fondo:

. Constitución no solo establece la residencia en el Poder Judicial, sino forma

en que deban proceder los jueces y no cualquier otro funcionario público-

- Tribunales administrativos no órganos jurisdiccionales ni tampoco forman

parte del Poder Judicial, por lo que no les corresponde ejercer atribución.

- Afecta sistema de control dual de jurisdicción constitucional reservado para el

Poder Judicial y/o el Tribunal Constitucional, (art. 138º y 201º Constitución)

- Afecta principio división poderes, al permitir que tribunal administrativo

(Poder Ejecutivo), controle normas del Poder Legislativo, lo que solo puede

ocurrir en proceso jurisdiccional y no en uno de naturaleza administrativa.

TRIBUNALES ADMINISTRATIVOS

STC 04293-2012-PA/TC del 18 de marzo de 2014: Deja sin efecto precedente

materia de control difuso administrativo, señalando como razones de fondo:

- Quiebra equilibrio democracia - constitucionalismo.

- Ello no enervan obligaciones art. 38º, 44º y 51 Constitución, para ciudadanos

y Administración Pública, en lo que sea pertinente en cada caso concreto

- No se trata que Administración Pública pueda actuar sin límite o únicamente

teniendo como tal a la ley, su actuación debe enmarcarse en Estado de

derecho (artículo 3º, Constitución), condicionada su propia validez, al respeto

Constitución, principios constitucionales y DDFF. Administración Pública

sometida a Constitución, la obligatoriedad de respetar en procedimientos

administrativos: DDFF, garantías procesales (derecho al debido proceso,

derecho de defensa, etc.) y principios constitucionales (legalidad,

razonabilidad, proporcionalidad, interdicción de la arbitrariedad, etc.).

-

TRIBUNAL FISCAL

• Nuestro ordenamiento jurídico ha previsto para determinadasespecialidades del derecho, como es el caso de la materiatributaria, un sistema mixto en la solución de controversias,donde se complementan la sede administrativa, a la quepertenece el Tribunal Fiscal y la Jurisdicción judicial cuyo titulares el Poder Judicial, que mantiene el control de lo resuelto ensede administrativa, atendiendo a la preferencia y exclusividaden la administración de justicia que la Constitución le otorga.Según las normas que regulan al Tribunal Fiscal, la sedeadministrativa constituye paso obligado para recurrir al PoderJudicial, debiendo agotarse previamente esta vía.

(Mariella Casalino Mannarelli y Ana María Cogorno Prestinoni)

TRIBUNAL FISCAL• El Tribunal Fiscal fue creado en 1964 por Ley 14920,

teniendo como función la de constituirse en últimainstancia administrativa de las reclamaciones tributariasde orden general y municipal.

• Con la dación del Código Tributario, se integró al TribunalFiscal el Tribunal de Aduanas quedando unificado dichoorganismo. Desde entonces, se ha convertido en unórgano dependiente del MEF, que resuelve en últimainstancia administrativa las reclamaciones tributariascontra las reclamaciones de las distintasadministraciones tributarias a nivel nacional, desde laSUNAT, hasta la municipalidades, incluyendo ADUANAS(Felipe Iannacone Silva)

TRIBUNAL FISCAL

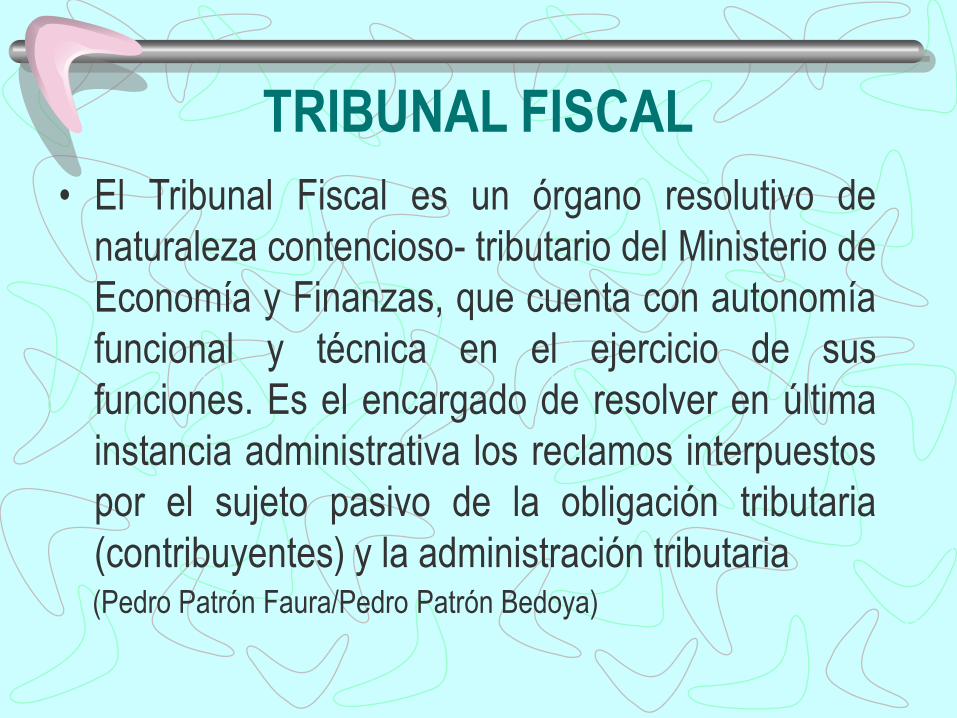

• El Tribunal Fiscal es un órgano resolutivo de

naturaleza contencioso- tributario del Ministerio de

Economía y Finanzas, que cuenta con autonomía

funcional y técnica en el ejercicio de sus

funciones. Es el encargado de resolver en última

instancia administrativa los reclamos interpuestos

por el sujeto pasivo de la obligación tributaria

(contribuyentes) y la administración tributaria(Pedro Patrón Faura/Pedro Patrón Bedoya)

TRIBUNALES ADMINISTRATIVOS

• El Tribunal Fiscal es un órgano resolutivo delMinisterio de Economía y Finanzas que en últimainstancia administrativa se pronuncia sobre lascontroversias que se presentan entre las distintasadministraciones nacionales, regionales y locales ylos deudores tributarios respecto a la aplicación delas normas tributarias. Goza de autonomía en elejercicio de sus funciones, manteniéndoseindependiente de las Administraciones Tributarias.(Mariella Casalino Mannarelli y Ana María Cogorno Prestinoni)

TRIBUNAL FISCAL

• El Tribunal Fiscal es un custodio de la legalidad en

materia tributaria, con alcance en la administración

pública, atribución que es ejercida en sede

administrativa y con motivo de la impugnación de un

acto administrativo vinculado a la determinación de la

obligación tributaria.

(María Eugenia Caller Ferreyros, Ada Flores Talavera y

Dinorath Torpoco Ascanio)

TRIBUNAL FISCAL

TRIBUNAL FISCAL

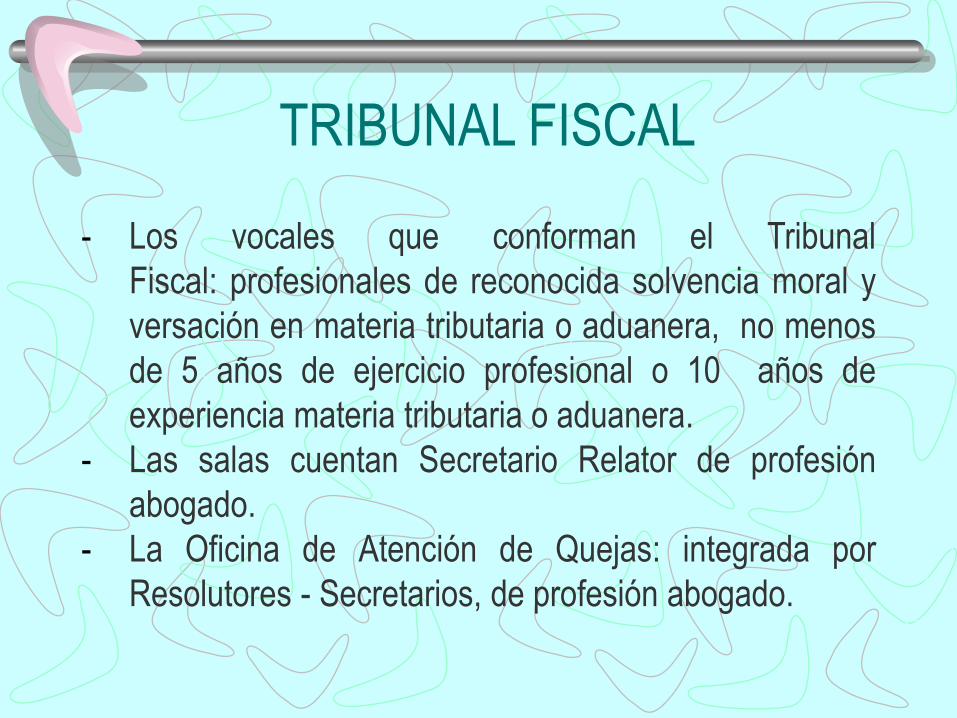

- Los vocales que conforman el Tribunal

Fiscal: profesionales de reconocida solvencia moral y

versación en materia tributaria o aduanera, no menos

de 5 años de ejercicio profesional o 10 años de

experiencia materia tributaria o aduanera.

- Las salas cuentan Secretario Relator de profesión

abogado.

- La Oficina de Atención de Quejas: integrada por

Resolutores - Secretarios, de profesión abogado.

TRIBUNAL FISCAL

CONFORMACION1. Presidencia integrada por Vocal Presidente (representante)

2. Sala Plena compuesta por todos los Vocales.

3. Vocalía Administrativa, vocal encargado función administrativa.

4. Salas especializadas. Cada Sala está conformada por tres

vocales y uno ejerce presidencia de Sala. Además cuenta con

Secretario Relator y asesores en materia tributaria y aduanera

5. Oficina de Atención de Quejas, integrada por los Resolutores -

Secretarios de Atención de Quejas.

TRIBUNAL FISCAL

- El Vocal Presidente, Vocal Administrativo y demás

Vocales del Tribunal Fiscal son nombrados mediante

Resolución Suprema refrendada por el MEF, por

período de tres años.

- Miembros del Tribunal Fiscal son ratificados cada tres

años.

- Pueden ser removidos antes si incurren en

negligencia, incompetencia o inmoralidad, sin perjuicio

faltas disciplinarias.

- Nombramiento de Secretarios Relatores se efectúa por

Resolución Ministerial.

TRIBUNAL FISCAL

ATRIBUCIONES

- Conocer y resolver en última instancia administrativa lasAPELACIONES contra:

• Res. Administración Tributaria que resuelvenreclamaciones (ordenes de Pago, Resoluciones de Determinación,

Resoluciones de Multa u otros actos administrativos) que tenganrelación directa con determinación obligación tributaria

• Res. resuelven solicitudes no contenciosas vinculadas adeterminación obligación tributaria, y correspondientes alas aportaciones a ESSALUD y a la ONP.

TRIBUNAL FISCALATRIBUCIONES

- Conocer y resolver en última instancia administrativa lasAPELACIONES contra:

• Res. SUNAT, sobre derechos aduaneros, clasificacionesarancelarias y sanciones previstas en la Ley General deAduanas, su reglamento y normas conexas

• Sanciones comiso bienes, internamiento temporalvehículos, cierre temporal establecimiento u oficinaprofesionales independientes, así como las sancionesque sustituyan a ésta última

• Tercerías o intervenciones excluyentes de propiedad enProcedimiento de Cobranza Coactiva.

TRIBUNAL FISCALATRIBUCIONES

- Resolver cuestiones de competencia que se susciten en materiatributaria

- Resolver recursos de queja de deudores tributarios, contraactuaciones o procedimientos que los afecten o infrinjan CódigoTributario, normas aduanera o sean de competencia del Tribunal,a través de su Oficina de Atención Quejas.

- Uniformar jurisprudencia en materias de competencia

- Proponer MEF normas necesarias para suplir deficiencias en lalegislación tributaria y aduanera.

- Celebrar convenios con otras entidades Sector Público, a fin derealizar notificación de sus resoluciones, así como otros mejordesarrollo procedimientos tributarios

- Demás que correspondan marco normativo aplicable sobrematerias de su competencia.

TRIBUNAL FISCAL

• Son etapas del Procedimiento Contencioso-Tributario:

• a. La reclamación ante la Administración Tributaria.

• b. La apelación ante el Tribunal Fiscal.

• Cuando la resolución sobre las reclamaciones haya sidoemitida por órgano sometido a jerarquía, los reclamantesdeberán apelar ante el superior jerárquico antes derecurrir al Tribunal Fiscal.

• En ningún caso podrá haber más de dos instancias antesde recurrir al Tribunal Fiscal.

TRIBUNAL FISCAL

• Al resolver el Tribunal Fiscal deberá aplicar la norma demayor jerarquía. En dicho caso, la resolución deberáser emitida con carácter de jurisprudencia deobservancia obligatoria. (art. 102 Código Tributario)

• Resoluciones del Tribunal Fiscal que interpreten demodo expreso y con carácter general el sentido denormas tributarias (artículo 102), las emitidas porcriterio recurrente Salas Especializadas, y porResolutores - Secretarios de Atención de Quejas de sucompetencia, constituirán jurisprudencia deobservancia obligatoria para los órganos de laAdministración Tributaria, mientras dicha interpretaciónno sea modificada por el mismo Tribunal, por víareglamentaria o por Ley. (art. 154º Código tributario)

TRIBUNAL FISCAL• Resolución señala que constituye jurisprudencia de

observancia obligatoria y es publicada en Diario Oficial.

• De presentarse nuevos casos o resoluciones con falloscontradictorios entre sí, Presidente Tribunal debesometer a debate en Sala Plena para decidir criterio quedeba prevalecer, constituyendo éste precedente deobservancia obligatoria en posteriores resoluciones delTribunal Fiscal.

• Administración Tributaria no podrá interponer demandacontencioso administrativa contra resoluciones queestablezcan jurisprudencia obligatoria.

(art. 154º Código tributario)

TRIBUNAL FISCAL• Resolución Tribunal Fiscal agota vía administrativa y

puede impugnarse proceso contencioso administrativo.• Demanda podrá ser presentada por deudor tributario

ante Sala Contencioso Administrativa Corte Superiorrespectiva, dentro término 3 meses a partir día siguientede efectuada notificación de resolución.

• Presentación de demanda no interrumpe ejecución deactos o resoluciones de la Administración Tributaria.

• Administración Tributaria no tiene legitimidad para obraractiva. De modo excepcional, podrá impugnar enProceso Contencioso Administrativo en caso queResolución Tribunal Fiscal incurra en alguna de lascausales de nulidad previstas en el art 10 de Ley 27444,Ley del Procedimiento Administrativo General.(art. 157º Código Tributario)

BIBLIOGRAFIA• BARTRA CAVERO, José. Procedimiento Administrativo. Ley delProcedimiento Administrativo General, Huallaga Editorial, Lima, 2005

• CALLER FERREYROS María Eugenia, TALAVERA FLORES, Ada y TORPOCOASCANIO Dinorath, El control de constitucionalidad de las leyes tributarias yla competencia del Tribunal Fiscal en Temas de Derecho Tributario y deDerecho Público, Libro Homenaje a Armando Zolezzi Moller, Palestra Editores,Lima, 2006

• CASALINO MANNARELLI, Mariella y COGORNO PRESTINONI, Ana María, LaJurisprudencia por: Armando Zolezzi Möller, en Temas de Derecho Tributario yde Derecho Público, Libro Homenaje a Armando Zolezzi Moller, PalestraEditores, Lima, 2006

• IANNACONE SILVA, Felipe. Comentarios al Código Tributario, Editora JurídicaGrijley, Lima, 2001

• MORON URBINA, Juan Carlos. Comentarios a la Ley del ProcedimientoAdministrativo General, Segunda Parte, Gaceta Jurídica, 3º Ed., Lima, 2004

• PATRON FAURA, Pedro/ PATRON BEDOYA, Pedro. Derecho Administrativo yAdministración Pública e el Perú, Editora Jurídica Grijley, 8º ed, Lima, 2004

• Página web del Tribunal Fiscal: http//tribunal.mef.gob.pe• Página web del Tribunal Constitucional: http//www.tc.gob.pe