Derivados Sede Marina - web.ua.es · Figura: Las opciones y diferencias con los Futuros T El agente...

22

© 2010 Carlos 2010 Carlos Forner Forner Rodr Rodrí guez guez Derivados Carlos Carlos Forner Forner Rodr Rodrí guez guez Dpto. Econom Dpto. Economí a Financiera, Contabilidad y a Financiera, Contabilidad y Marketing Marketing Universidad de Alicante Universidad de Alicante Introducción al mercado bursátil © 2010 Carlos 2010 Carlos Forner Forner Rodr Rodrí guez guez 2 Índice PARTE I: FORWARDS Y FUTUROS • Definición y características • El mercado organizado de Futuros • Principales contratos de Futuros • Aplicaciones prácticas de cobertura y especulación PARTE II: OPCIONES • Definición y características • Estrategias básicas • Estrategias con opciones PARTE III: CAPS y FLOORS • Caps y Floors: Definición, características y aplicaciones de cobertura

Transcript of Derivados Sede Marina - web.ua.es · Figura: Las opciones y diferencias con los Futuros T El agente...

©© 2010 Carlos 2010 Carlos FornerForner RodrRodrííguezguez

Derivados

Carlos Carlos FornerForner RodrRodrííguezguezDpto. EconomDpto. Economíía Financiera, Contabilidad y a Financiera, Contabilidad y

MarketingMarketingUniversidad de AlicanteUniversidad de Alicante

Introducción al mercado bursátil

©© 2010 Carlos 2010 Carlos FornerForner RodrRodrííguezguez

2

Índice

PARTE I: FORWARDS Y FUTUROS• Definición y características• El mercado organizado de Futuros• Principales contratos de Futuros• Aplicaciones prácticas de cobertura y especulación

PARTE II: OPCIONES• Definición y características• Estrategias básicas• Estrategias con opciones

PARTE III: CAPS y FLOORS• Caps y Floors: Definición, características y aplicaciones de cobertura

©© 2010 Carlos 2010 Carlos FornerForner RodrRodrííguezguez

3

Mercado contado (spot)•iliquidez ⇒ SI ⇒ operar en mercados organizados

•contrapartida ⇒ renta fija ⇒ SI ⇒ DERIVADOS: - Credit DefaultSwaps (CDS)

• mercado ⇒ SI ⇒ gestión ⇒ DERIVADOS: - Forwards y Futuros- Opciones- Swaps, Caps y Floors

Riesgos:• iliquidez: dificultad de deshacer una posición• contrapartida: que una de las partes no cumpla lo acordado

• mercado: variaciones en el precio (incluido el precio del dinero: tipo interés)

⇒ Gestión del riesgo: (cobertura y especulación) facilita la transferencia de riesgo de unos inversores a otros

IntroducciIntroduccióónn

©© 2010 Carlos 2010 Carlos FornerForner RodrRodrííguezguez

4

Acuerdo compraventa:• Activo• Cantidad• Precio• Fecha: HOY

Se realiza lacompraventa

Figura 1: Operación al contado

Mercado Contado ⇒ Acuerdo compraventa con intercambio inmediato

IntroducciIntroduccióónn

©© 2010 Carlos 2010 Carlos FornerForner RodrRodrííguezguez

5

PARTE I:PARTE I:FORWARD Y FUTUROSFORWARD Y FUTUROS

©© 2010 Carlos 2010 Carlos FornerForner RodrRodrííguezguez

6

Nomenclatura:Activo ⇒ Activo SubyacenteFecha futura (T) ⇒ Fecha de vencimientoPrecio (F) ⇒ precio del Forward o Futuro

Acuerdo compraventa:• Activo• Cantidad• Precio• Fecha: fecha futura T

Se realiza lacompraventa

TFigura 2: Forward y Futuro

Forward y Futuro ⇒ Contrato por el que dos partes se comprometen a intercambiar un número determinado de activos a un precio determinado y en una fecha futura preestablecida ⇒ - Forward : mercado no organizado (OTC)

- Futuro: mercado organizado

DefiniciDefinicióón y caractern y caracteríísticassticas

©© 2010 Carlos 2010 Carlos FornerForner RodrRodrííguezguez

7

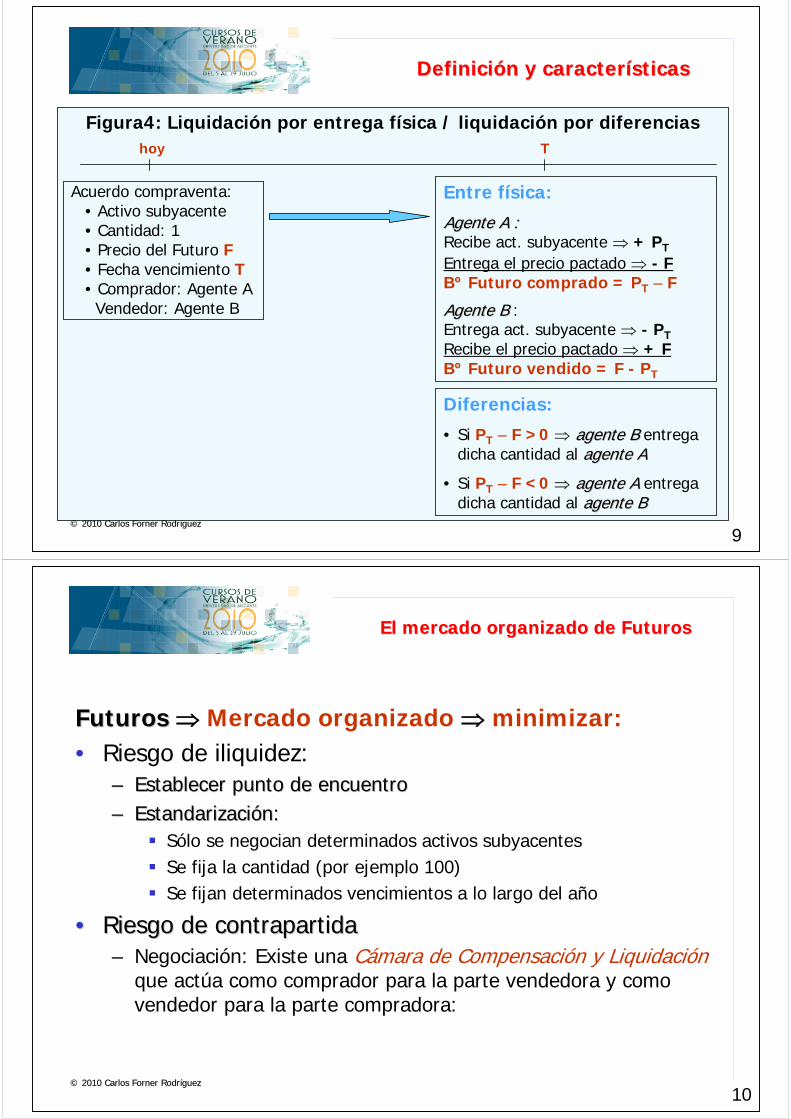

Acuerdo compraventa:• Activo subyacente• Cantidad: 1• Precio del Futuro: F• Fecha vencimiento: T• Comprador: Agente AVendedor: Agente B

Thoy

Agente A obligado a comprar el activo subyacente al precio F:

Recibe act. subyacente ⇒ + PT

Entrega el precio pactado ⇒ - FBº Futuro comprado = PT - F

Agente B obligado a vender el activo subyacente al precio F:

Entrega act. subyacente ⇒ - PT

Recibe el precio pactado ⇒ + FBº Futuro vendido = F - PT

Figura 3: Beneficios en vencimiento de un Forward o Futuro

DefiniciDefinicióón y caractern y caracteríísticassticas

©© 2010 Carlos 2010 Carlos FornerForner RodrRodrííguezguez

8

Comprar un Futuro:“estar comprado en Futuros”“estar largo en Futuros”

BºT Futuro comp. = PT - F

Vender un Futuro:“estar vendido en Futuros”“estar corto en Futuros”

BºT Futuro vend. = F - PT

BºT

F PT

1€

1€

BºT

F PT

1€

1€

DefiniciDefinicióón y caractern y caracteríísticassticas

©© 2010 Carlos 2010 Carlos FornerForner RodrRodrííguezguez

9

Acuerdo compraventa:• Activo subyacente• Cantidad: 1• Precio del Futuro F• Fecha vencimiento T• Comprador: Agente AVendedor: Agente B

Thoy

Entre física:

Agente A :Agente A :Recibe act. subyacente ⇒ + PT

Entrega el precio pactado ⇒ - FBº Futuro comprado = PT – F

Agente BAgente B :Entrega act. subyacente ⇒ - PTRecibe el precio pactado ⇒ + FBº Futuro vendido = F - PT

Diferencias:

• Si PT – F >0 ⇒ agente Bagente B entrega dicha cantidad al agente Aagente A

• Si PT – F <0 ⇒ agente Aagente A entrega dicha cantidad al agente Bagente B

Figura4: Liquidación por entrega física / liquidación por diferencias

DefiniciDefinicióón y caractern y caracteríísticassticas

©© 2010 Carlos 2010 Carlos FornerForner RodrRodrííguezguez

10

Futuros Futuros ⇒ Mercado organizado ⇒ minimizar:• Riesgo de iliquidez:

–– Establecer punto de encuentroEstablecer punto de encuentro–– EstandarizaciEstandarizacióón:n:

Sólo se negocian determinados activos subyacentesSe fija la cantidad (por ejemplo 100)Se fijan determinados vencimientos a lo largo del año

•• Riesgo de contrapartidaRiesgo de contrapartida– Negociación: Existe una Cámara de Compensación y Liquidación

que actúa como comprador para la parte vendedora y como vendedor para la parte compradora:

El mercado organizado de FuturosEl mercado organizado de Futuros

©© 2010 Carlos 2010 Carlos FornerForner RodrRodrííguezguez

11

⇒ Elimina el riesgo de contrapartida a los agentes al traspasarlo a la Sociedad Rectora

¿Cómo se cubre la Sociedad Rectora del riesgo de contrapartida?:

• Imposición de garantías

• Liquidación diaria de pérdidas y ganancias

(CCáámara de mara de CompensaciCompensacióón n y Liquidaciy Liquidacióónn)

Cámara de Compensación y Liquidación

AGENTE A AGENTE BLa Sociedad

Rectora vende el Futuro al agente A

La Sociedad Rectora compra el Futuro al agente B

Figura 5: Cámara de Compensación

El mercado organizado de FuturosEl mercado organizado de Futuros

©© 2010 Carlos 2010 Carlos FornerForner RodrRodrííguezguez

12

FORWARD FORWARD ⇒⇒MERC. NO ORGANIZADO:MERC. NO ORGANIZADO:

FUTURO FUTURO ⇒⇒MERC. ORGANIZADO:MERC. ORGANIZADO:

NegociaciNegociacióónn Directa entre las partesDirecta entre las partes A travA travéés del mercados del mercadoLa contrapartida es la Sociedad Rectora La contrapartida es la Sociedad Rectora del Mercadodel Mercado

ContratoContrato A medidaA medida EstandarizadoEstandarizado(fijado por la Sociedad Rectora del (fijado por la Sociedad Rectora del Mercado)Mercado)

InconvenientesInconvenientes Riesgo de contrapartidaRiesgo de contrapartidaEscasa liquidezEscasa liquidez

Ajustarse a los tAjustarse a los téérminos estandarizados rminos estandarizados del contratodel contrato

VentajasVentajas Contrato a medidaContrato a medida No riesgo de contrapartidaNo riesgo de contrapartidaMayor liquidezMayor liquidez

Tabla 2: Mercado organizado versus mercado no organizado

El mercado organizado de FuturosEl mercado organizado de Futuros

©© 2010 Carlos 2010 Carlos FornerForner RodrRodrííguezguez

13

El mercado organizado de FuturosEl mercado organizado de Futuros

©© 2010 Carlos 2010 Carlos FornerForner RodrRodrííguezguez

14

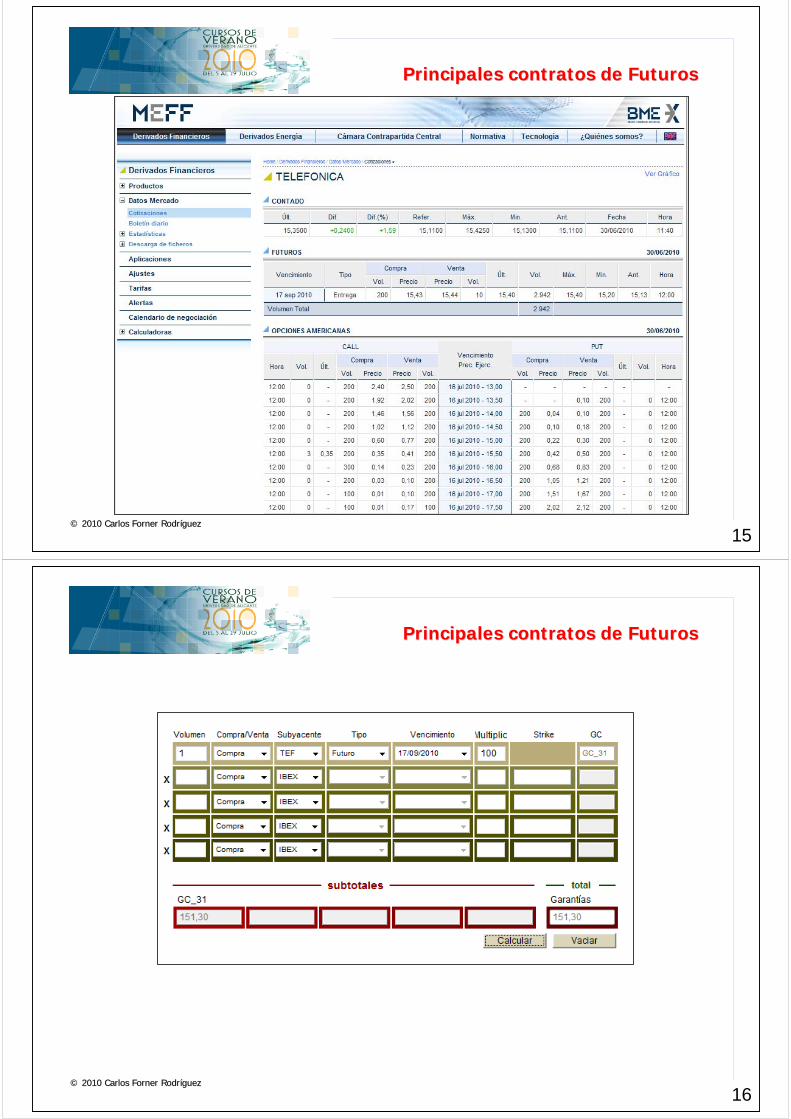

Principales contratos de FuturosPrincipales contratos de Futuros

•• Principales productos MEFF:Principales productos MEFF:

1 1 €€

ÍÍndice IBEXndice IBEX--3535

Futuro Mini IBEXFuturo Mini IBEX--3535(2001)(2001)

Futuro IBEXFuturo IBEX--3535 Futuros s/ acciones Futuros s/ acciones espaespaññolas/olas/europeaseuropeas

Activo Activo subyacentesubyacente

ÍÍndice IBEXndice IBEX--3535

MultiplicadorMultiplicador/Tama/Tamaññoo

10 10 €€ 100 acciones100 acciones

VencimientoVencimiento 33erer viernes mes vencimientoviernes mes vencimiento

GarantGarantííasas Calculadora de garantCalculadora de garantíías (remunerada)as (remunerada)

LiquidaciLiquidacióónn Por diferenciasPor diferencias Por entrega y Por entrega y por por diferenciasdiferencias

©© 2010 Carlos 2010 Carlos FornerForner RodrRodrííguezguez

15

Principales contratos de FuturosPrincipales contratos de Futuros

©© 2010 Carlos 2010 Carlos FornerForner RodrRodrííguezguez

16

Principales contratos de FuturosPrincipales contratos de Futuros

©© 2010 Carlos 2010 Carlos FornerForner RodrRodrííguezguez

17

POSICIPOSICIÓÓNN OPERACIOPERACIÓÓN FUTURON FUTURO RIESGO DE RIESGO DE MERCADOMERCADO

ACUERDO HOYACUERDO HOY

CompaCompañíñía aa aéérearea Comprar combustibleComprar combustible Subida de preciosSubida de precios PrecioPrecioCantidadCantidadProductoProductoFechaFecha

RefinerRefineríía petra petróóleoleo Vender combustibleVender combustible CaCaíída de preciosda de precios

Permiten cubrirse del riesgo de mercado ⇒• El vendedor se garantiza un precio de venta razonable (se

cubre del riesgo de descenso de los precios).• El comprador se garantiza un precio de compra razonable (se

cubre del riesgo de subida de precios).

Tabla 1: Cobertura compañía aérea/refinería petróleo

Aplicaciones prácticas de cobertura

©© 2010 Carlos 2010 Carlos FornerForner RodrRodrííguezguez

18

Aplicaciones prácticas de cobertura

©© 2010 Carlos 2010 Carlos FornerForner RodrRodrííguezguez

19

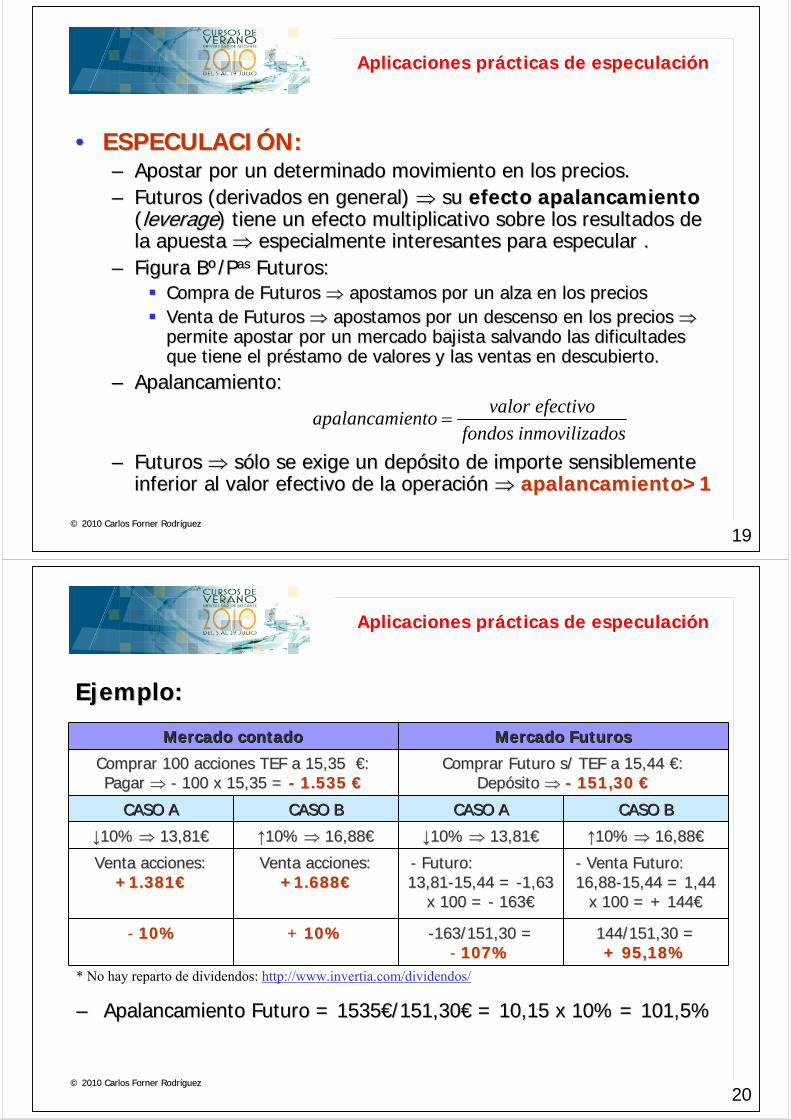

•• ESPECULACIESPECULACIÓÓN:N:–– Apostar por un determinado movimiento en los precios.Apostar por un determinado movimiento en los precios.–– Futuros (derivados en general) Futuros (derivados en general) ⇒⇒ su su efecto apalancamientoefecto apalancamiento

((leverageleverage) tiene un efecto multiplicativo sobre los resultados de ) tiene un efecto multiplicativo sobre los resultados de la apuesta la apuesta ⇒⇒ especialmente interesantes para especular .especialmente interesantes para especular .

–– Figura Figura BBºº/P/Pasas Futuros:Futuros:Compra de Futuros Compra de Futuros ⇒⇒ apostamos por un alza en los preciosapostamos por un alza en los preciosVenta de Futuros Venta de Futuros ⇒⇒ apostamos por un descenso en los precios apostamos por un descenso en los precios ⇒⇒permite apostar por un mercado bajista salvando las dificultadespermite apostar por un mercado bajista salvando las dificultadesque tiene el prque tiene el prééstamo de valores y las ventas en descubierto.stamo de valores y las ventas en descubierto.

–– Apalancamiento:Apalancamiento:

–– Futuros Futuros ⇒⇒ ssóólo se exige un deplo se exige un depóósito de importe sensiblemente sito de importe sensiblemente inferior al valor efectivo de la operaciinferior al valor efectivo de la operacióón n ⇒⇒ apalancamiento>1apalancamiento>1

Aplicaciones prácticas de especulación

valor efectivoapalancamiento

fondos inmovilizados=

©© 2010 Carlos 2010 Carlos FornerForner RodrRodrííguezguez

20

Aplicaciones prácticas de especulación

Mercado contadoMercado contado Mercado FuturosMercado Futuros

Comprar 100 acciones TEF a 15,35 Comprar 100 acciones TEF a 15,35 €€::Pagar Pagar ⇒⇒ -- 100 x 15,35 = 100 x 15,35 = -- 1.535 1.535 €€

Comprar Futuro s/ TEF a 15,44 Comprar Futuro s/ TEF a 15,44 €€::DepDepóósito sito ⇒⇒ -- 151,30 151,30 €€

CASO ACASO A CASO BCASO B CASO ACASO A CASO BCASO B

↓↓10% 10% ⇒⇒ 13,8113,81€€ ↑↑10% 10% ⇒⇒ 16,8816,88€€ ↓↓10% 10% ⇒⇒ 13,8113,81€€ ↑↑10% 10% ⇒⇒ 16,8816,88€€

Venta acciones:Venta acciones:+1.381+1.381€€

Venta acciones:Venta acciones:+1.688+1.688€€

-- Futuro:Futuro:13,8113,81--15,44 = 15,44 = --1,631,63

x 100 = x 100 = -- 163163€€

-- Venta Futuro:Venta Futuro:16,8816,88--15,44 = 1,4415,44 = 1,44

x 100 = + 144x 100 = + 144€€

-- 10%10% + + 10%10% --163/151,30 =163/151,30 =-- 107%107%

144/151,30 =144/151,30 =+ 95,18%+ 95,18%

Ejemplo:Ejemplo:

–– Apalancamiento Futuro = 1535Apalancamiento Futuro = 1535€€/151,30/151,30€€ = 10,15 x 10% = 101,5%= 10,15 x 10% = 101,5%

* No hay reparto de dividendos: http://www.invertia.com/dividendos/

©© 2010 Carlos 2010 Carlos FornerForner RodrRodrííguezguez

21

PARTE II:PARTE II:OPCIONESOPCIONES

©© 2010 Carlos 2010 Carlos FornerForner RodrRodrííguezguez

22

Definición y características

Opción de compra (CALL): Contrato entre dos partes por el cual una de ellas (comprador de la opción) adquiere sobre la otra (vendedor de la opción) el derecho, pero no la obligación, de comprarle una cantidad determinada de un activo a un cierto precio y en un momento futuro, pagando a cambio un precio (precio o prima de la opción).

Opción de venta (PUT): Contrato entre dos partes por el cual una de ellas (comprador de la opción) adquiere sobre la otra (vendedor de la opción) el derecho, pero no la obligación, de venderle una cantidad determinada de un activo a un cierto precio y en un momento futuro, pagando a cambio un precio (precio o prima de la opción).

OPCIONES

©© 2010 Carlos 2010 Carlos FornerForner RodrRodrííguezguez

23

Definición y características

El agente Aagente A compra una opción al agente B:agente B:

• Activo subyacente• Cantidad• Precio ejercicio K• Fecha vencimiento T

Figura: Las opciones y diferencias con los Futuros T

El agente Aagente A paga al agente Bagente Buna compensación monetaria ⇒precio o prima de la opción

Si el agente Aagente A quiere se realizarála compraventa pactada:

CALL: El agente Aagente A comprará al agente Bagente B la cantidad establecida del activo subyacente al precio de ejercicio K

PUT: El agente Aagente A venderá al agente Bagente B la cantidad establecida del activo subyacente al precio de ejercicio K

En un Futuro la compraventa se realiza aunque una de las partes no quiera

Cuando se negocia un Futuro no se realiza ningún pago

Precio del Futuro, F

©© 2010 Carlos 2010 Carlos FornerForner RodrRodrííguezguez

24

•• Las opciones no reciben nombre distinto en funciLas opciones no reciben nombre distinto en funcióón de que se n de que se negocien en mercado organizado o no organizado (OTC).negocien en mercado organizado o no organizado (OTC).

•• Los mercados organizados de opciones comparten las mismas Los mercados organizados de opciones comparten las mismas caractercaracteríísticas que los mercados de futuros:sticas que los mercados de futuros:–– EstandarizaciEstandarizacióón de los contratos para dotar al mercado de n de los contratos para dotar al mercado de

liquidezliquidez–– CCáámara de compensacimara de compensacióón como garante del buen fin de las n como garante del buen fin de las

operaciones. En las opciones soperaciones. En las opciones sóólo se exige deplo se exige depóósito de garantsito de garantíía a al vendedor de la opcial vendedor de la opcióón, que es la parte que queda obligada.n, que es la parte que queda obligada.

•• En EspaEn Españña MEFF ofrece opciones sobre el IBEXa MEFF ofrece opciones sobre el IBEX--35 y 35 y sobre acciones individuales.sobre acciones individuales.

Definición y características

©© 2010 Carlos 2010 Carlos FornerForner RodrRodrííguezguez

25

Definición y características

©© 2010 Carlos 2010 Carlos FornerForner RodrRodrííguezguez

26

Estrategias básicas

El agente Aagente A compra una CALL al agente B:agente B:

• Activo subyacente• Cantidad: 1• Precio de ejercicio K• Fecha vencimiento T

Thoy

Si PT act. suby > K:

El agente Aagente A ejercerá su derecho de compra:

- Recibe act. subyacente ⇒ + PT

- Entrega el precio pactado ⇒ - KValor CALLcomprada = PT – K

El agente Bagente B está obligado a vender:

- Entrega act. subyacente ⇒ - PT- Recibe el precio pactado ⇒ + K

Valor CALL vendida = K - PT

Si PT act. suby < K:

El agente Aagente A no ejercerá derecho compra:

Valor = 0

Valor en vencimiento de una CALL:Valor en vencimiento de una CALL:

©© 2010 Carlos 2010 Carlos FornerForner RodrRodrííguezguez

27

Estrategias básicas

Valor en T de CALL comprada:

- Si PT > K ⇒ PT -K

- Si PT < K ⇒ 0

max ( PT – K , 0)

Valor en T de CALL vendida:

- Si PT > K ⇒ K - PT

- Si PT < K ⇒ 0

- max ( PT – K , 0)

Valor

PT

1€

K

1€

Valor

PT

1€

K

-1€

©© 2010 Carlos 2010 Carlos FornerForner RodrRodrííguezguez

28

Estrategias básicas

El agente Aagente A compra una PUT al agente B:agente B:

• Activo subyacente• Cantidad: 1• Precio de ejercicio K• Fecha vencimiento T

Thoy

Si PT act. suby > K:

El agente Aagente A no ejercerá derecho venta:Valor = 0

Si PT act. suby < K:

El agente Aagente A ejercerá su derecho de venta:

- Entrega act. subyacente ⇒ - PT- Recibe el precio pactado ⇒ + K

Valor PUTcomprada = K - PT

El agente Bagente B está obligado a comprar:

- Recibe act. subyacente ⇒ + PT- Entrega el precio pactado ⇒ - K

Valor PUT vendida = PT - K

Valor en vencimiento de una PUT:Valor en vencimiento de una PUT:

©© 2010 Carlos 2010 Carlos FornerForner RodrRodrííguezguez

29

Estrategias básicas

Valor en T de PUT comprada:

- Si PT > K ⇒ 0

- Si PT < K ⇒ K - PT

max ( K - PT, 0)

Valor en T de PUT vendida:

- Si PT > K ⇒ 0

- Si PT < K ⇒ PT - K

- max ( K - PT , 0)

Valor

PT

1€

K

1€

Valor

PT

1€

K

-1€

©© 2010 Carlos 2010 Carlos FornerForner RodrRodrííguezguez

30

Estrategias básicas

Valor

PT

1€

K

1€

Valor

PT

1€

K

-1€

Valor

PT

1€

K

1€

Valor

PT

1€

K

-1€

CALL comprada

CALL vendida PUT vendida

PUT comprada

©© 2010 Carlos 2010 Carlos FornerForner RodrRodrííguezguez

31

Estrategias básicas

El agente Aagente A compra una CALL al agente B:agente B:

• Activo subyacente• Cantidad: 1• Precio de ejercicio K• Fecha vencimiento T

Thoy

Si PT act. suby > K:

El agente Aagente A ejercerá su derecho de compra:

- Recibe act. subyacente ⇒ + PT act. suby.- Entrega el precio pactado ⇒ - K

Valor CALLcomprada = PT act. suby. – K

El agente Bagente B está obligado a vender:

- Entrega act. subyacente ⇒ - PT act. suby.- Recibe el precio pactado ⇒ + K

Valor CALL vendida = K - PT act. suby.

Si PT act. suby < K:

El agente Aagente A no ejercerá derecho compra:

Valor = 0

El agente A paga el precio o prima de la

opción PCALL al agente B

BBºº en vencimiento de una CALL:en vencimiento de una CALL:

©© 2010 Carlos 2010 Carlos FornerForner RodrRodrííguezguez

32

Estrategias básicas

Bº

PT act. subyK

Bº

PT act. subyK

Bº

PT act. subyK

Bº

PT act. subyK

CALL comprada

Bº = max (PT-K, 0)-Pcall

CALL vendida

Bº = Pcall - max (PT-K, 0)PUT vendida

Bº = Pput - max (K-PT, 0)

PUT comprada

Bº = max (K-PT, 0)-Pput

- PCALL

+ PCALL

- PPUT

+ PPUT

©© 2010 Carlos 2010 Carlos FornerForner RodrRodrííguezguez

33

Estrategias con opciones

Ejemplo:Ejemplo: Acciones SCH el 24/07/2006; Vencimiento: 12/2006Acciones SCH el 24/07/2006; Vencimiento: 12/2006

Rentabilidad obtenida por la compra de:

(PT)Acciones

(PT-11,4)/11,4

Call K=11,50 ⇒ PV=0,57{Max[0,(PT-11,5)]-0,57}

/0,57

Put K=11,50 ⇒ PV=0,73{Max[0,(11,5-PT)]-0,73}

/0,73

Futuro F=11,37Garantía= 1,72(PT-11,37)/1,72

13,68 20% 282,46% -100% 134,30%

13,11 15% 182,46% -100% 101,16%

12,54 10% 82,46% -100% 68,02%

11,97 5% -17,54% -100% 34,88%

11,50 1% -100% -100% 7,56%

11,40 0% -100% -86,30% 1,74%

10,83 -5% -100% -8,22% -31,40%

10,26 -10% -100% 69,86% -64,53%

9,69 -15% -100% 147,95% -97,67%

9,12 -20% -100% 226,03% -130,81%

*Téngase en cuenta que como las acciones del SCH reparten dividendo bruto de 0,11€ el 01/08/2006, la rentabilidad obtenida por las acciones es ligeramente superior (aproximadamente 1% superior).

©© 2010 Carlos 2010 Carlos FornerForner RodrRodrííguezguez

34

Estrategias con opciones

GrGrááficamente:ficamente:

-200%

-150%

-100%

-50%

0%

50%

100%

150%

200%

250%

300%

350%

9.00 9.50 10.00 10.50 11.00 11.50 12.00 12.50 13.00 13.50 14.00

PT

Acciones

Call

Put

Futuro

©© 2010 Carlos 2010 Carlos FornerForner RodrRodrííguezguez

35

Estrategias con opciones

Combinando opciones Combinando opciones ⇒⇒ perfiles perfiles BBºº/P/Pasas muy variados que reflejan muy variados que reflejan expectativas muy variadas expectativas muy variadas ⇒⇒ mercados alcistas/bajistas; escenario de altas o mercados alcistas/bajistas; escenario de altas o bajas volatilidades en la cotizacibajas volatilidades en la cotizacióón del subyacente. n del subyacente.

PTK-Pput-Pcall

Cono comprado

PT

Kb

2Pput(Km)

Mariposa putcomprada

Ka

-Pput(Ka)

Km-Pput(Kb)

Ka PTKb

Pcall(Ka)

-Pput(Kb)

Venta TunelBajista

Call Spreadcomprada

Ka PTKb

-Pcall(Kb)

Pcall(Ka)

©© 2010 Carlos 2010 Carlos FornerForner RodrRodrííguezguez

36

PARTE III:PARTE III:CAPS y FLOORSCAPS y FLOORS

©© 2010 Carlos 2010 Carlos FornerForner RodrRodrííguezguez

37

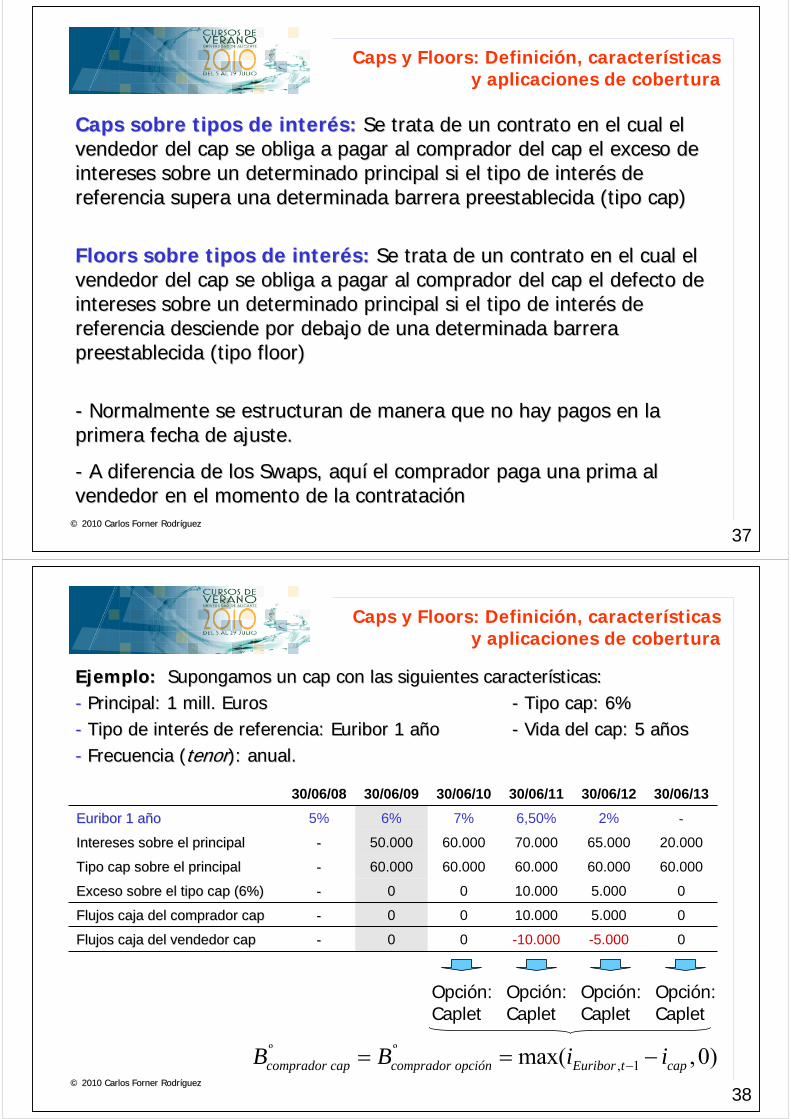

Caps y Floors: Definición, características y aplicaciones de cobertura

CapsCaps sobre tipos de intersobre tipos de interéés:s: Se trata de un contrato en el cual el Se trata de un contrato en el cual el vendedor del cap se obliga a pagar al comprador del cap el excesvendedor del cap se obliga a pagar al comprador del cap el exceso de o de intereses sobre un determinado principal si el tipo de interintereses sobre un determinado principal si el tipo de interéés de s de referencia supera una determinada barrera preestablecida (tipo creferencia supera una determinada barrera preestablecida (tipo cap)ap)

FloorsFloors sobre tipos de intersobre tipos de interéés:s: Se trata de un contrato en el cual el Se trata de un contrato en el cual el vendedor del cap se obliga a pagar al comprador del cap el defecvendedor del cap se obliga a pagar al comprador del cap el defecto de to de intereses sobre un determinado principal si el tipo de interintereses sobre un determinado principal si el tipo de interéés de s de referencia desciende por debajo de una determinada barrera referencia desciende por debajo de una determinada barrera preestablecida (tipo preestablecida (tipo floorfloor))

-- Normalmente se estructuran de manera que no hay pagos en la Normalmente se estructuran de manera que no hay pagos en la primera fecha de ajuste.primera fecha de ajuste.

-- A diferencia de los A diferencia de los SwapsSwaps, aqu, aquíí el comprador paga una prima al el comprador paga una prima al vendedor en el momento de la contratacivendedor en el momento de la contratacióónn

©© 2010 Carlos 2010 Carlos FornerForner RodrRodrííguezguez

38

Caps y Floors: Definición, características y aplicaciones de cobertura

Ejemplo:Ejemplo: Supongamos un cap con las siguientes caracterSupongamos un cap con las siguientes caracteríísticas:sticas:-- Principal: 1 Principal: 1 millmill. Euros. Euros -- Tipo cap: 6%Tipo cap: 6%-- Tipo de interTipo de interéés de referencia: s de referencia: EuriborEuribor 1 a1 aññoo -- Vida del cap: 5 aVida del cap: 5 aññosos-- Frecuencia (Frecuencia (tenortenor): anual.): anual.

30/06/08 30/06/09 30/06/10 30/06/11 30/06/12 30/06/13

EuriborEuribor 1 a1 aññoo 5% 6% 7% 6,50% 2% --

Intereses sobre el principalIntereses sobre el principal -- 50.000 60.000 70.000 65.000 20.000

Tipo cap sobre el principalTipo cap sobre el principal -- 60.000 60.000 60.000 60.000 60.000

Exceso sobre el tipo cap (6%)Exceso sobre el tipo cap (6%) -- 0 0 10.000 5.000 0

Flujos caja del comprador capFlujos caja del comprador cap -- 0 0 10.000 5.000 0

Flujos caja del vendedor capFlujos caja del vendedor cap -- 0 0 -10.000 -5.000 0

Opción: Caplet

Opción: Caplet

Opción: Caplet

Opción: Caplet

º º, 1max( ,0)comprador cap comprador opción Euribor t capB B i i−= = −

©© 2010 Carlos 2010 Carlos FornerForner RodrRodrííguezguez

39

Caps y Floors: Definición, características y aplicaciones de cobertura

-40.000 €

-30.000 €

-20.000 €

-10.000 €

0 €

10.000 €

20.000 €

30.000 €

40.000 €

2009 2010 2011 2012 2013

Flujos de caja del vendedor del capFlujos de caja del comprador del cap

Comprando un Cap podemos poner un techo a los intereses pagados por un préstamo a tipo de interés variable.

0 €

10.000 €

20.000 €

30.000 €

40.000 €

50.000 €

60.000 €

70.000 €

80.000 €

2009 2010 2011 2012 2013

Intereses sobre el principal Tipo cap sobre el principal

©© 2010 Carlos 2010 Carlos FornerForner RodrRodrííguezguez

40

Caps y Floors: Definición, características y aplicaciones de cobertura

Ejemplo:Ejemplo: Supongamos un Supongamos un floorfloor con las siguientes caractercon las siguientes caracteríísticas:sticas:-- Principal: 1 Principal: 1 millmill. Euros. Euros -- Tipo Tipo floorfloor: 3%: 3%-- Tipo de interTipo de interéés de referencia: s de referencia: EuriborEuribor 1 a1 aññoo -- Vida del cap: 5 aVida del cap: 5 aññosos-- Frecuencia (Frecuencia (tenortenor): anual.): anual.

30/06/08 30/06/09 30/06/10 30/06/11 30/06/12 30/06/13

Euribor 1 año 5% 6% 7% 6,50% 2,00%

Intereses sobre el principal 50.000 € 60.000 € 70.000 € 65.000 € 20.000 €

Tipo floor sobre el principal 30.000 € 30.000 € 30.000 € 30.000 € 30.000 €

Defecto sobre el tipo floor (3%) 0 € 0 € 0 € 0 € 10.000 €

Flujos caja comprador del floor 0 € 0 € 0 € 0 € 10.000 €

Flujos caja vendedor del floor 0 € 0 € 0 € 0 € -10.000 €

Opción: Floorlet

Opción: Floorlet

Opción: Floorlet

Opción: Floorlet

©© 2010 Carlos 2010 Carlos FornerForner RodrRodrííguezguez

41

Caps y Floors: Definición, características y aplicaciones de cobertura

0 €

10.000 €

20.000 €

30.000 €

40.000 €

50.000 €

60.000 €

70.000 €

80.000 €

2009 2010 2011 2012 2013

Intereses sobre el principal Tipo floor sobre el principal

Comprando un Floor podemos poner un suelo a los intereses recibidos por un depósito.

-40.000 €

-30.000 €

-20.000 €

-10.000 €

0 €

10.000 €

20.000 €

30.000 €

40.000 €

2009 2010 2011 2012 2013

Flujos de caja del vendedor del floorFlujos de caja del comprador del floor

©© 2010 Carlos 2010 Carlos FornerForner RodrRodrííguezguez

42

Caps y Floors: Definición, características y aplicaciones de cobertura

Collar: combinaciCollar: combinacióón de un cap y un n de un cap y un floorfloor•• A) Compra de un cap y venta de un A) Compra de un cap y venta de un floorfloor: ponemos un techo y un suelo a los : ponemos un techo y un suelo a los

intereses pagados por un printereses pagados por un prééstamostamo

-80.000 €

-70.000 €

-60.000 €

-50.000 €

-40.000 €

-30.000 €

-20.000 €

-10.000 €

0 €

2009 2010 2011 2012 2013

Intereses sobre el principal Tipo floor sobre el principalTipo cap sobre el principal

-40.000 €

-30.000 €

-20.000 €

-10.000 €

0 €

10.000 €

20.000 €

30.000 €

40.000 €

2009 2010 2011 2012 2013

Flujos de caja del vendedor del floorFlujos de caja del comprador de cap

©© 2010 Carlos 2010 Carlos FornerForner RodrRodrííguezguez

43

Caps y Floors: Definición, características y aplicaciones de cobertura

Collar: combinaciCollar: combinacióón de un cap y un n de un cap y un floorfloor•• B) Venta de un cap y compra de un B) Venta de un cap y compra de un floorfloor: ponemos un techo y un suelo a los : ponemos un techo y un suelo a los

intereses recibidos por un depintereses recibidos por un depóósitosito

0 €

10.000 €

20.000 €

30.000 €

40.000 €

50.000 €

60.000 €

70.000 €

80.000 €

2009 2010 2011 2012 2013

Intereses sobre el principal Tipo floor sobre el principalTipo cap sobre el principal

-40.000 €

-30.000 €

-20.000 €

-10.000 €

0 €

10.000 €

20.000 €

30.000 €

40.000 €

2009 2010 2011 2012 2013

Flujos de caja del comprador del floorFlujos de caja del vendedor de cap

©© 2010 Carlos 2010 Carlos FornerForner RodrRodrííguezguez

44

Derivados

Carlos Carlos FornerForner RodrRodrííguezguezDpto. EconomDpto. Economíía Financiera, Contabilidad y a Financiera, Contabilidad y

MarketingMarketingUniversidad de AlicanteUniversidad de Alicante

Introducción al mercado bursátil