Desafíos y Estrategias para promover la Inversión y ... · Principales Exportaciones de...

23

Jesús Ruitón Cabanillas Director de Inversión Pública Lima - Perú, 18 de Diciembre 2013 Desafíos y Estrategias para promover la Inversión y Competitividad Productiva en el sector rural del Perú

Transcript of Desafíos y Estrategias para promover la Inversión y ... · Principales Exportaciones de...

Jesús Ruitón CabanillasDirector de Inversión Pública

Lima - Perú, 18 de Diciembre 2013

Desafíos y Estrategias para promover la Inversión y Competitividad

Productiva en el sector rural del Perú

Contenido

I. Crecimiento del PBI, de la Inversión Pública y Privada

II. Los retos del sector agropecuarioIII. La Viabilidad de los PIPIV. Ejecución de los proyectos viablesV. Programa de Desembolsos y Demanda de

InversionesVI. Lineamientos Productivos y PROCOMPITE

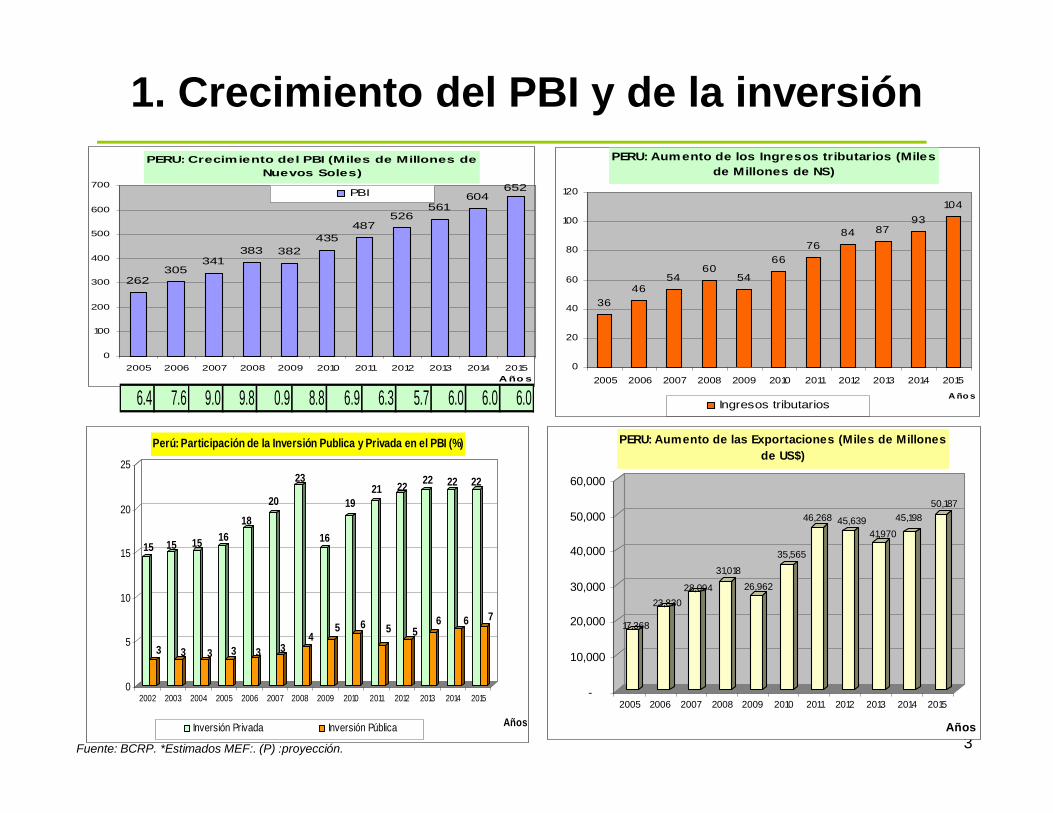

1. Crecimiento del PBI y de la inversión

Fuente: BCRP. *Estimados MEF:. (P) :proyección. 3

PERU: Crecimiento del PBI (Miles de Millones de Nuevos Soles)

262305

341383 382

435487

526561

604652

0

100

200

300

400

500

600

700

2005 2006 2007 2008 2009 2010 2011 2012 2013 2014 2015A ño s

PBI

6.4 7.6 9.0 9.8 0.9 8.8 6.9 6.3 5.7 6.0 6.0 6.0

PERU: Aumento de los Ingresos tributarios (Miles de Millones de NS)

3646

5460

54

6676

84 8793

104

0

20

40

60

80

100

120

2005 2006 2007 2008 2009 2010 2011 2012 2013 2014 2015

A ño sIngresos tributarios

15

3

15

3

15

3

16

3

18

3

20

3

23

4

16

5

19

6

21

5

22

5

22

6

22

6

22

7

0

5

10

15

20

25

2002 2003 2004 2005 2006 2007 2008 2009 2010 2011 2012 2013 2014 2015

Años

Perú: Participación de la Inversión Publica y Privada en el PBI (%)

Inversión Privada Inversión Pública

17,368

23,83028,094

31,01826,962

35,565

46,268 45,63941,970

45,19850,187

-

10,000

20,000

30,000

40,000

50,000

60,000

2005 2006 2007 2008 2009 2010 2011 2012 2013 2014 2015

Años

PERU: Aumento de las Exportaciones (Miles de Millones de US$)

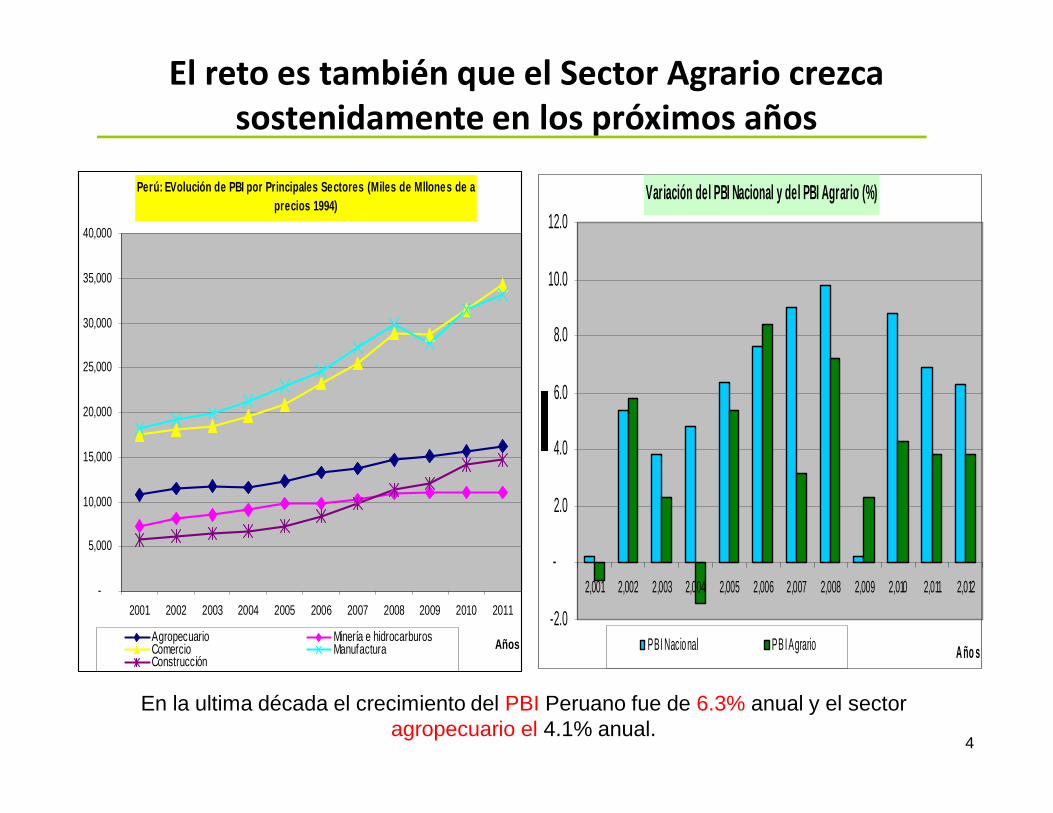

En la ultima década el crecimiento del PBI Peruano fue de 6.3% anual y el sector agropecuario el 4.1% anual.

El reto es también que el Sector Agrario crezca sostenidamente en los próximos años

4

Perú: EVolución de PBI por Principales Sectores (Miles de Mllones de a precios 1994)

-

5,000

10,000

15,000

20,000

25,000

30,000

35,000

40,000

2001 2002 2003 2004 2005 2006 2007 2008 2009 2010 2011

AñosAgropecuario Minería e hidrocarburosComercio Manufactura Construcción

Variación del PBI Nacional y del PBI Agrario (%)

-2.0

-

2.0

4.0

6.0

8.0

10.0

12.0

2,001 2,002 2,003 2,004 2,005 2,006 2,007 2,008 2,009 2,010 2,011 2,012

A ño sPBI Nacional PB I Agrario

5

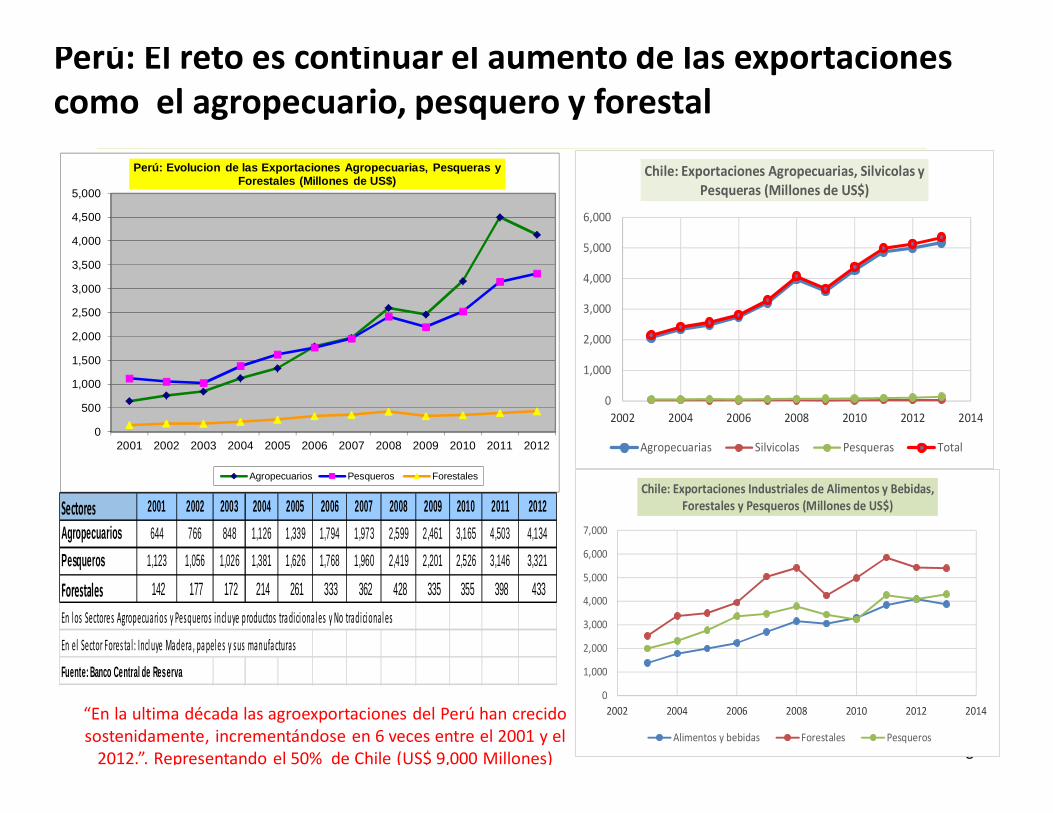

“En la ultima década las agroexportaciones del Perú han crecido sostenidamente, incrementándose en 6 veces entre el 2001 y el

2012.”. Representando el 50% de Chile (US$ 9,000 Millones)

0

500

1,000

1,500

2,000

2,500

3,000

3,500

4,000

4,500

5,000

2001 2002 2003 2004 2005 2006 2007 2008 2009 2010 2011 2012

Perú: Evolucion de las Exportaciones Agropecuarias, Pesqueras y Forestales (Millones de US$)

Agropecuarios Pesqueros Forestales

Sectores 2001 2002 2003 2004 2005 2006 2007 2008 2009 2010 2011 2012Agropecuarios 644 766 848 1,126 1,339 1,794 1,973 2,599 2,461 3,165 4,503 4,134

Pesqueros 1,123 1,056 1,026 1,381 1,626 1,768 1,960 2,419 2,201 2,526 3,146 3,321

Forestales 142 177 172 214 261 333 362 428 335 355 398 433En los Sectores Agropecuarios y Pesqueros incluye productos tra dici ona les y No tradicional es

En el Sector Fores tal : Incl uye Madera , pa peles y sus manufa cturas

Fuente: Banco Central de Reserva

0

1,000

2,000

3,000

4,000

5,000

6,000

2002 2004 2006 2008 2010 2012 2014

Chile: Exportaciones Agropecuarias, Silvicolas y Pesqueras (Millones de US$)

Agropecuarias Silvicolas Pesqueras Total

0

1,000

2,000

3,000

4,000

5,000

6,000

7,000

2002 2004 2006 2008 2010 2012 2014

Chile: Exportaciones Industriales de Alimentos y Bebidas, Forestales y Pesqueros (Millones de US$)

Alimentos y bebidas Forestales Pesqueros

Perú: El reto es continuar el aumento de las exportacionescomo el agropecuario, pesquero y forestal

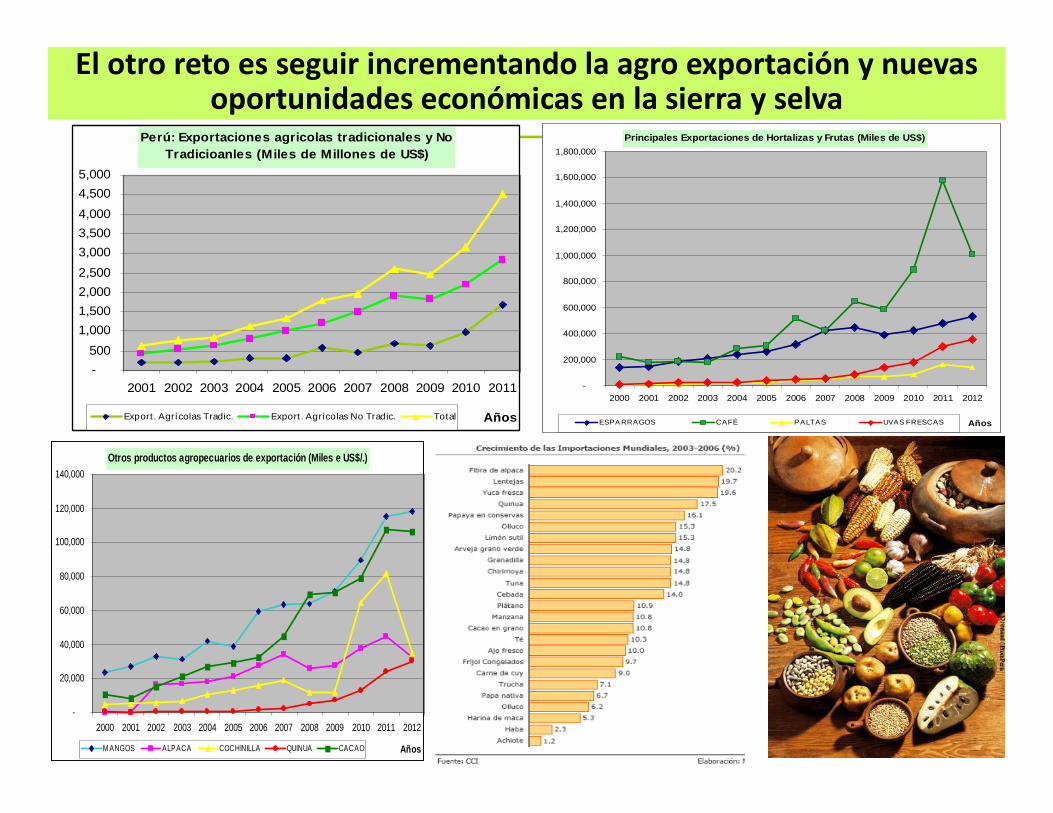

El otro reto es seguir incrementando la agro exportación y nuevas oportunidades económicas en la sierra y selva

6

Perú: Exportaciones agricolas tradicionales y No Tradicioanles (Miles de Millones de US$)

-500

1,0001,5002,0002,5003,0003,5004,0004,5005,000

2001 2002 2003 2004 2005 2006 2007 2008 2009 2010 2011

AñosExport. Agrícolas Tradic. Export. Agrícolas No Tradic. Total

Principales Exportaciones de Hortalizas y Frutas (Miles de US$)

-

200,000

400,000

600,000

800,000

1,000,000

1,200,000

1,400,000

1,600,000

1,800,000

2000 2001 2002 2003 2004 2005 2006 2007 2008 2009 2010 2011 2012

AñosESPARRAGOS CAFÉ PALTAS UVAS FRESCAS

Otros productos agropecuarios de exportación (Miles e US$/.)

-

20,000

40,000

60,000

80,000

100,000

120,000

140,000

2000 2001 2002 2003 2004 2005 2006 2007 2008 2009 2010 2011 2012

AñosM ANGOS ALPACA COCHINILLA QUINUA CACAO

Llegada Turistas 2000 2005 2007 2008

2008/2000 (%)

Europa 392 442 488 488 7.7Europa del Norte 44 53 58 57 9.4Europa Occidental 139 143 155 153 3.3Europa Central/Oriental 69 87 97 99 13.2Europa Meridional/Medit. 140 159 178 179 8.7Asia y el Pacifico 109 155 185 189 21.2Asia del Nordeste 58 88 104 105 23.6Asia del Surdeste 36 48 59 62 20.4Oceanía 9 11 11 11 7.4Asia Meridional 6 8 11 11 23.6Americas 128 133 142 147 4.7America del Norte 92 90 95 98 2.2El Caribe 17 19 19 20 5.7America Central 4 6 8 8 27.8America del Sur 15 18 20 21 12.0Africa 28 37 45 47 19.4Oriente Medio 25 38 48 53 29.6Total Turismo Mundial 682 805 908 924 10.9

Evolución Turismo Mundial Crecimiento del Turismo Mundial

T.C: 8%Anual

En 2000 16%

En 2000 58%

En 2000 4%

Pais Turistas Pais TuristasChile 803,945 Francia 84,233 EEUU 446,652 Alemania 62,383 Ecuador 174,251 Canada 60,912 Argentina 164,888 Reinio Unido 59,807 Colombia 128,016 Venezuela 57,925 Brasil 125,961 Mexico 47,856 España 109,960 Italia 45,456 Bolivia 99,644 Otros 530,000

3,001,889 Total año 2013 (preliminar)

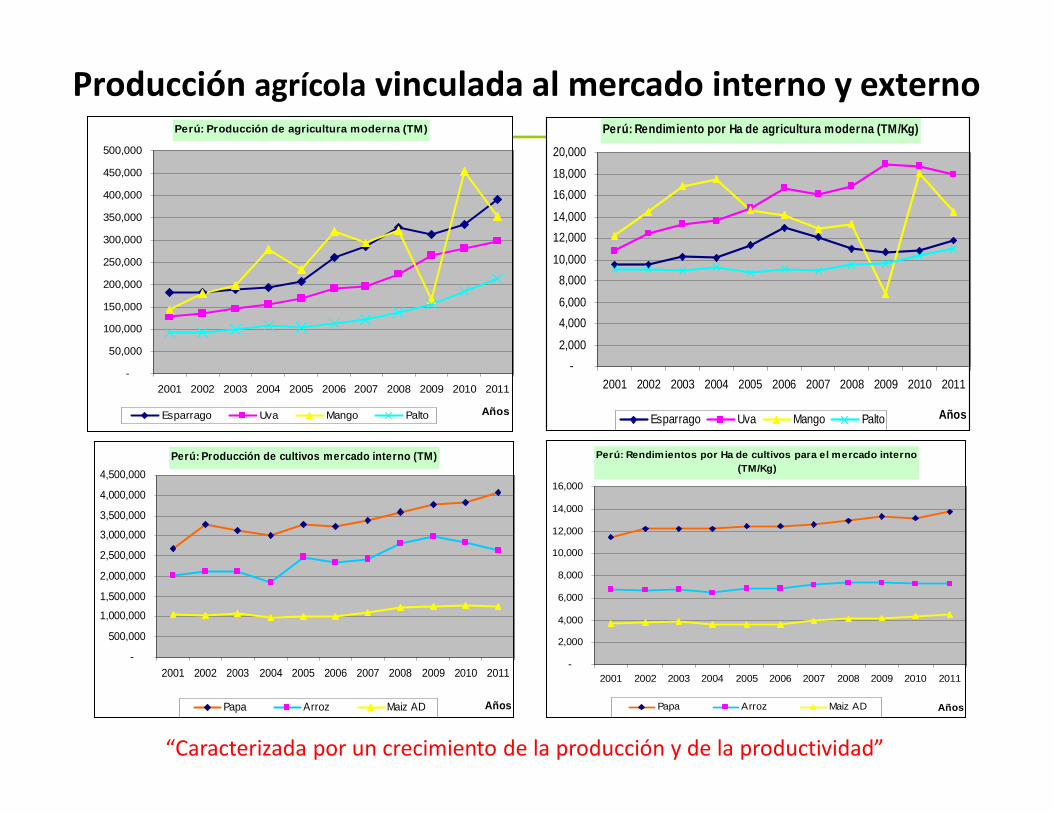

Producción agrícola vinculada al mercado interno y externo

8

Perú: Producción de agricultura moderna (TM)

-

50,000

100,000

150,000

200,000

250,000

300,000

350,000

400,000

450,000

500,000

2001 2002 2003 2004 2005 2006 2007 2008 2009 2010 2011

AñosEsparrago Uva Mango Palto

Perú: Rendimiento por Ha de agricultura moderna (TM/Kg)

-2,000

4,0006,000

8,00010,000

12,00014,000

16,00018,000

20,000

2001 2002 2003 2004 2005 2006 2007 2008 2009 2010 2011

AñosEsparrago Uva Mango Palto

Perú: Producción de cultivos mercado interno (TM)

-

500,000

1,000,000

1,500,000

2,000,000

2,500,000

3,000,000

3,500,000

4,000,000

4,500,000

2001 2002 2003 2004 2005 2006 2007 2008 2009 2010 2011

AñosPapa Arroz Maiz AD

Perú: Rendimientos por Ha de cultivos para el mercado interno (TM/Kg)

-

2,000

4,000

6,000

8,000

10,000

12,000

14,000

16,000

2001 2002 2003 2004 2005 2006 2007 2008 2009 2010 2011

AñosPapa Arroz Maiz AD

“Caracterizada por un crecimiento de la producción y de la productividad”

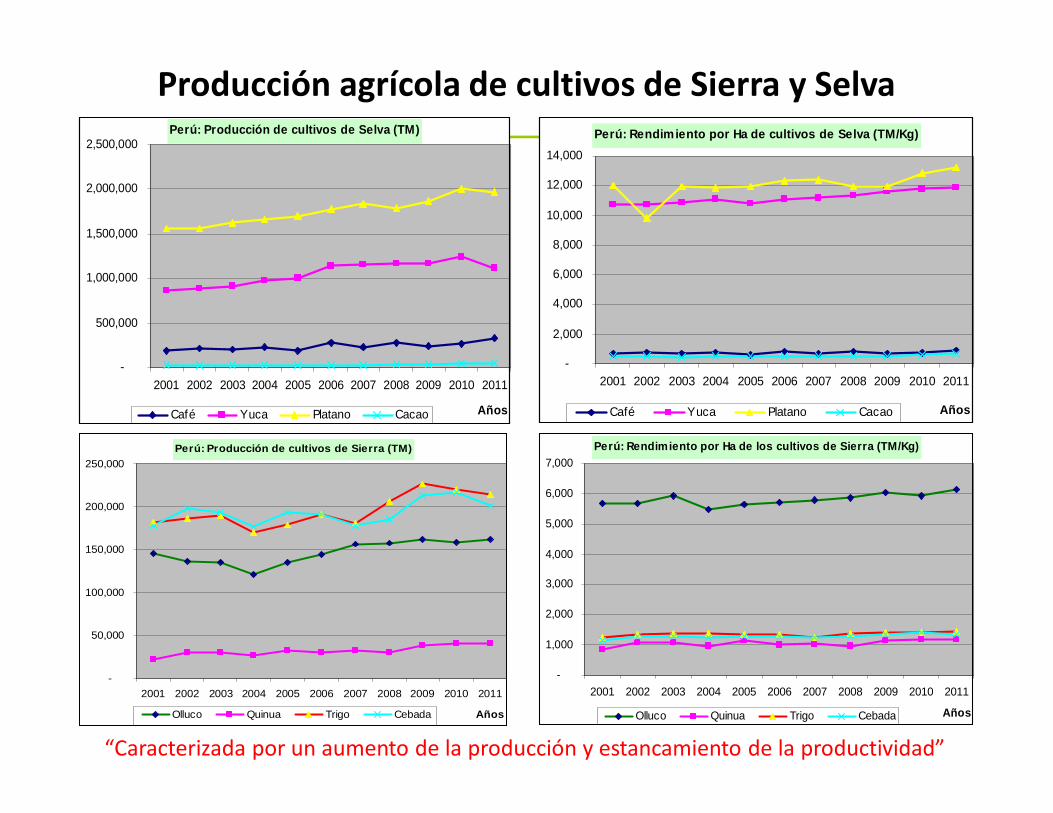

Producción agrícola de cultivos de Sierra y Selva

9

Perú: Producción de cultivos de Selva (TM)

-

500,000

1,000,000

1,500,000

2,000,000

2,500,000

2001 2002 2003 2004 2005 2006 2007 2008 2009 2010 2011

AñosCafé Yuca Platano Cacao

Perú: Rendimiento por Ha de cultivos de Selva (TM/Kg)

-

2,000

4,000

6,000

8,000

10,000

12,000

14,000

2001 2002 2003 2004 2005 2006 2007 2008 2009 2010 2011

AñosCafé Yuca Platano Cacao

Perú: Producción de cultivos de Sierra (TM)

-

50,000

100,000

150,000

200,000

250,000

2001 2002 2003 2004 2005 2006 2007 2008 2009 2010 2011

AñosOlluco Quinua Trigo Cebada

Perú: Rendimiento por Ha de los cultivos de Sierra (TM/Kg)

-

1,000

2,000

3,000

4,000

5,000

6,000

7,000

2001 2002 2003 2004 2005 2006 2007 2008 2009 2010 2011

AñosOlluco Quinua Trigo Cebada

“Caracterizada por un aumento de la producción y estancamiento de la productividad”

10

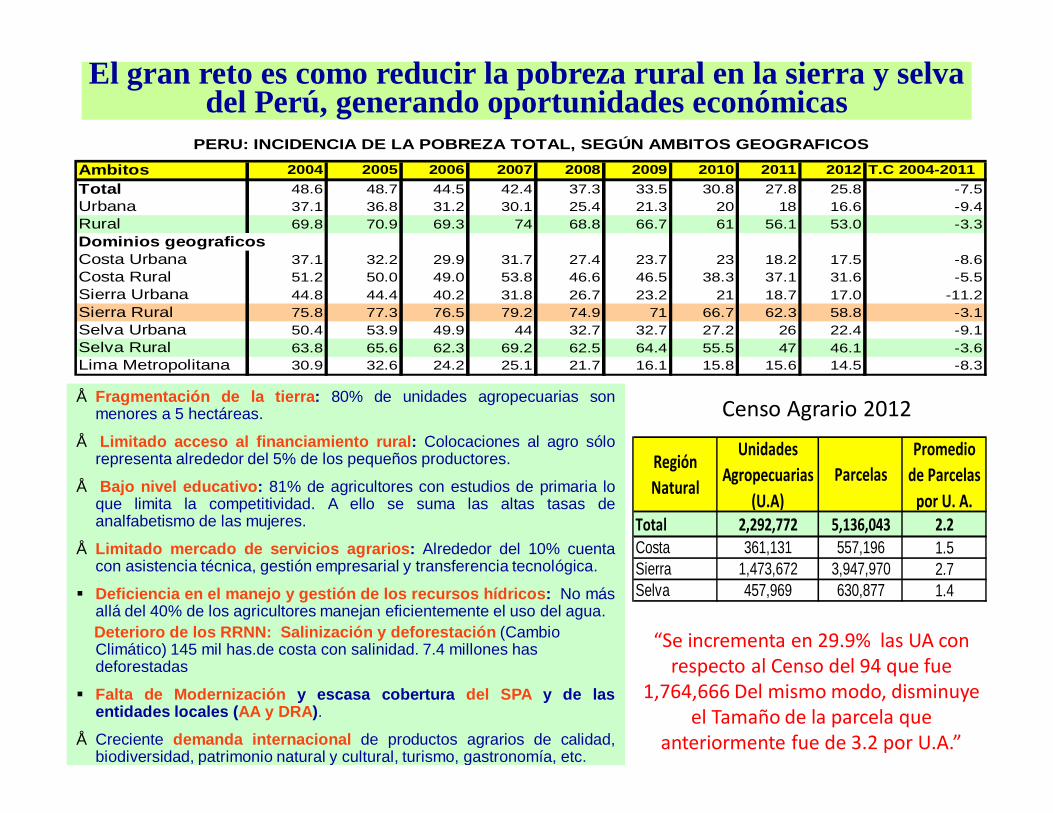

El gran reto es como reducir la pobreza rural en la sierra y selva del Perú, generando oportunidades económicas

• Fragmentación de la tierra: 80% de unidades agropecuarias sonmenores a 5 hectáreas.

• Limitado acceso al financiamiento rural: Colocaciones al agro sólorepresenta alrededor del 5% de los pequeños productores.

• Bajo nivel educativo: 81% de agricultores con estudios de primaria loque limita la competitividad. A ello se suma las altas tasas deanalfabetismo de las mujeres.

• Limitado mercado de servicios agrarios: Alrededor del 10% cuentacon asistencia técnica, gestión empresarial y transferencia tecnológica.

§ Deficiencia en el manejo y gestión de los recursos hídricos: No másallá del 40% de los agricultores manejan eficientemente el uso del agua.Deterioro de los RRNN: Salinización y deforestación (Cambio Climático) 145 mil has.de costa con salinidad. 7.4 millones has deforestadas

§ Falta de Modernización y escasa cobertura del SPA y de lasentidades locales (AA y DRA).

• Creciente demanda internacional de productos agrarios de calidad,biodiversidad, patrimonio natural y cultural, turismo, gastronomía, etc.

Región Natural

Unidades Agropecuarias

(U.A)Parcelas

Promedio de Parcelas

por U. A.Total 2,292,772 5,136,043 2.2Costa 361,131 557,196 1.5Sierra 1,473,672 3,947,970 2.7Selva 457,969 630,877 1.4

“Se incrementa en 29.9% las UA con respecto al Censo del 94 que fue

1,764,666 Del mismo modo, disminuye el Tamaño de la parcela que

anteriormente fue de 3.2 por U.A.”

Censo Agrario 2012

Ambitos 2004 2005 2006 2007 2008 2009 2010 2011 2012 T.C 2004-2011Total 48.6 48.7 44.5 42.4 37.3 33.5 30.8 27.8 25.8 -7.5Urbana 37.1 36.8 31.2 30.1 25.4 21.3 20 18 16.6 -9.4Rural 69.8 70.9 69.3 74 68.8 66.7 61 56.1 53.0 -3.3Dominios geograficosCosta Urbana 37.1 32.2 29.9 31.7 27.4 23.7 23 18.2 17.5 -8.6Costa Rural 51.2 50.0 49.0 53.8 46.6 46.5 38.3 37.1 31.6 -5.5Sierra Urbana 44.8 44.4 40.2 31.8 26.7 23.2 21 18.7 17.0 -11.2Sierra Rural 75.8 77.3 76.5 79.2 74.9 71 66.7 62.3 58.8 -3.1Selva Urbana 50.4 53.9 49.9 44 32.7 32.7 27.2 26 22.4 -9.1Selva Rural 63.8 65.6 62.3 69.2 62.5 64.4 55.5 47 46.1 -3.6Lima Metropolitana 30.9 32.6 24.2 25.1 21.7 16.1 15.8 15.6 14.5 -8.3

PERU: INCIDENCIA DE LA POBREZA TOTAL, SEGÚN AMBITOS GEOGRAFICOS

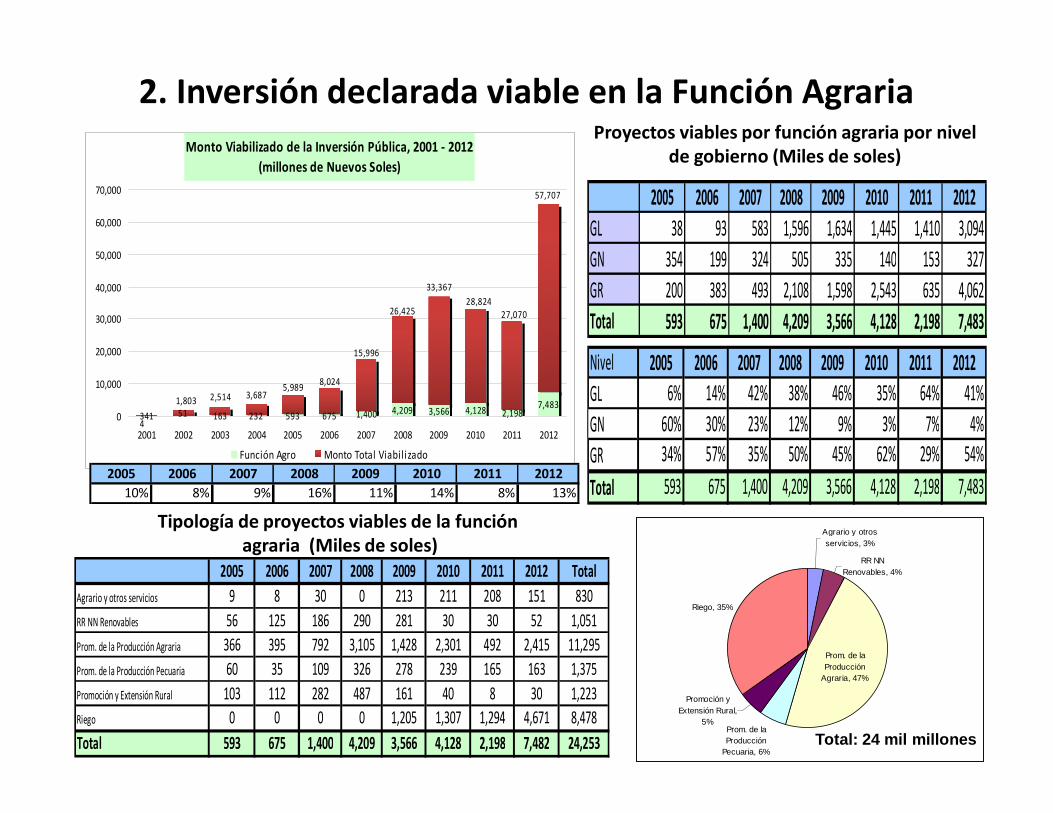

Monto Viabilizado de la Inversión Pública, 2001 - 2012(millones de Nuevos Soles)

163 232 593 675 1,400 4,209 3,566 4,128 2,1987,483

341 514

57,707

27,07028,824

33,367

26,425

15,996

8,0245,9893,6872,5141,803

0

10,000

20,000

30,000

40,000

50,000

60,000

70,000

2001 2002 2003 2004 2005 2006 2007 2008 2009 2010 2011 2012

Función Agro Monto Total Viabil izado2005 2006 2007 2008 2009 2010 2011 2012

10% 8% 9% 16% 11% 14% 8% 13%

Nivel 2005 2006 2007 2008 2009 2010 2011 2012GL 6% 14% 42% 38% 46% 35% 64% 41%GN 60% 30% 23% 12% 9% 3% 7% 4%GR 34% 57% 35% 50% 45% 62% 29% 54%Total 593 675 1,400 4,209 3,566 4,128 2,198 7,483

2. Inversión declarada viable en la Función Agraria

2005 2006 2007 2008 2009 2010 2011 2012GL 38 93 583 1,596 1,634 1,445 1,410 3,094GN 354 199 324 505 335 140 153 327GR 200 383 493 2,108 1,598 2,543 635 4,062Total 593 675 1,400 4,209 3,566 4,128 2,198 7,483

Proyectos viables por función agraria por nivel de gobierno (Miles de soles)

2005 2006 2007 2008 2009 2010 2011 2012 TotalAgrario y otros servicios 9 8 30 0 213 211 208 151 830RR NN Renovables 56 125 186 290 281 30 30 52 1,051Prom. de la Producción Agraria 366 395 792 3,105 1,428 2,301 492 2,415 11,295Prom. de la Producción Pecuaria 60 35 109 326 278 239 165 163 1,375Promoción y Extensión Rural 103 112 282 487 161 40 8 30 1,223Riego 0 0 0 0 1,205 1,307 1,294 4,671 8,478Total 593 675 1,400 4,209 3,566 4,128 2,198 7,482 24,253

Tipología de proyectos viables de la funciónagraria (Miles de soles)

Agrario y otros servicios, 3%

RR NN Renovables, 4%

Prom. de la Producción

Pecuaria, 6%

Riego, 35%

Promoción y Extensión Rural,

5%

Prom. de la Producción

Agraria, 47%

Total: 24 mil millones

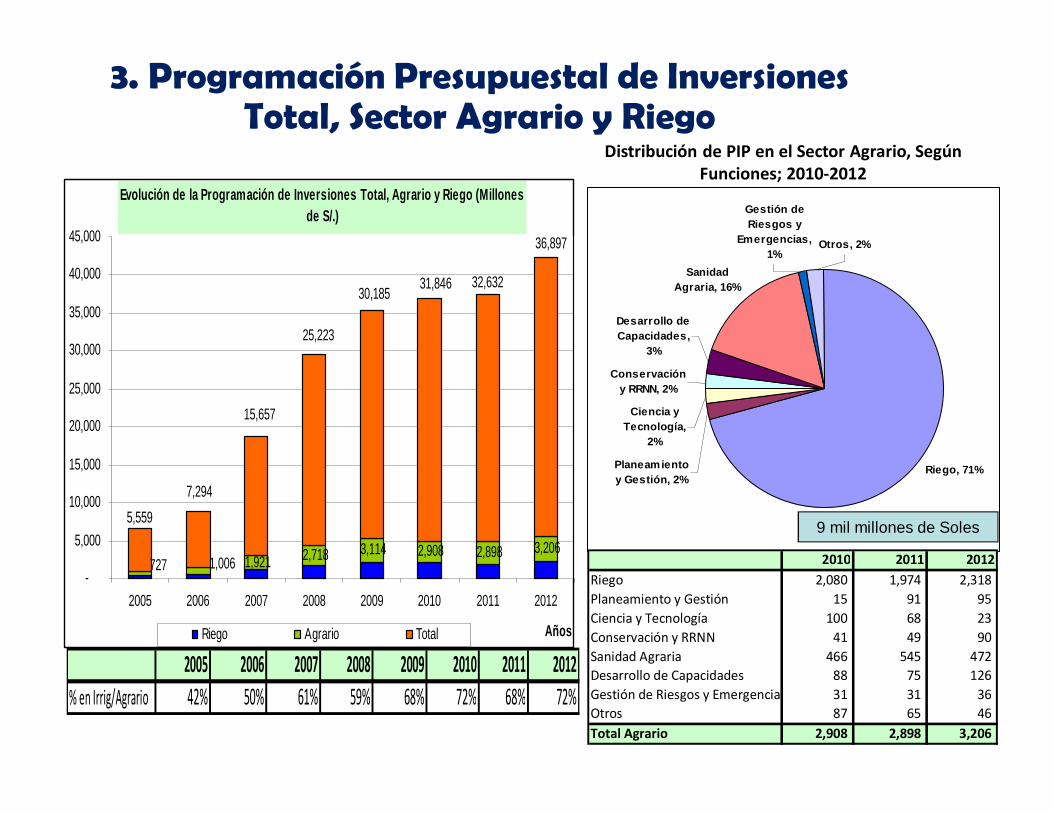

Evolución de la Programación de Inversiones Total, Agrario y Riego (Millones de S/.)

1,921 2,718 3,114 2,908 2,898 3,2061,006727

36,897

32,63231,84630,185

25,223

15,657

7,2945,559

-

5,000

10,000

15,000

20,000

25,000

30,000

35,000

40,000

45,000

2005 2006 2007 2008 2009 2010 2011 2012

AñosRiego Agrario Total

2005 2006 2007 2008 2009 2010 2011 2012% en Irrig/Agrario 42% 50% 61% 59% 68% 72% 68% 72%

Riego, 71%Planeamiento y Gestión, 2%

Ciencia y Tecnología,

2%

Conservación y RRNN, 2%

Desarrollo de Capacidades,

3%

Sanidad Agraria, 16%

Gestión de Riesgos y

Emergencias, 1%

Otros, 2%

2010 2011 2012Riego 2,080 1,974 2,318 Planeamiento y Gestión 15 91 95 Ciencia y Tecnología 100 68 23 Conservación y RRNN 41 49 90 Sanidad Agraria 466 545 472 Desarrollo de Capacidades 88 75 126 Gestión de Riesgos y Emergencias 31 31 36 Otros 87 65 46 Total Agrario 2,908 2,898 3,206

Distribución de PIP en el Sector Agrario, Según Funciones; 2010-2012

9 mil millones de Soles

3. Programación Presupuestal de Inversiones Total, Sector Agrario y Riego

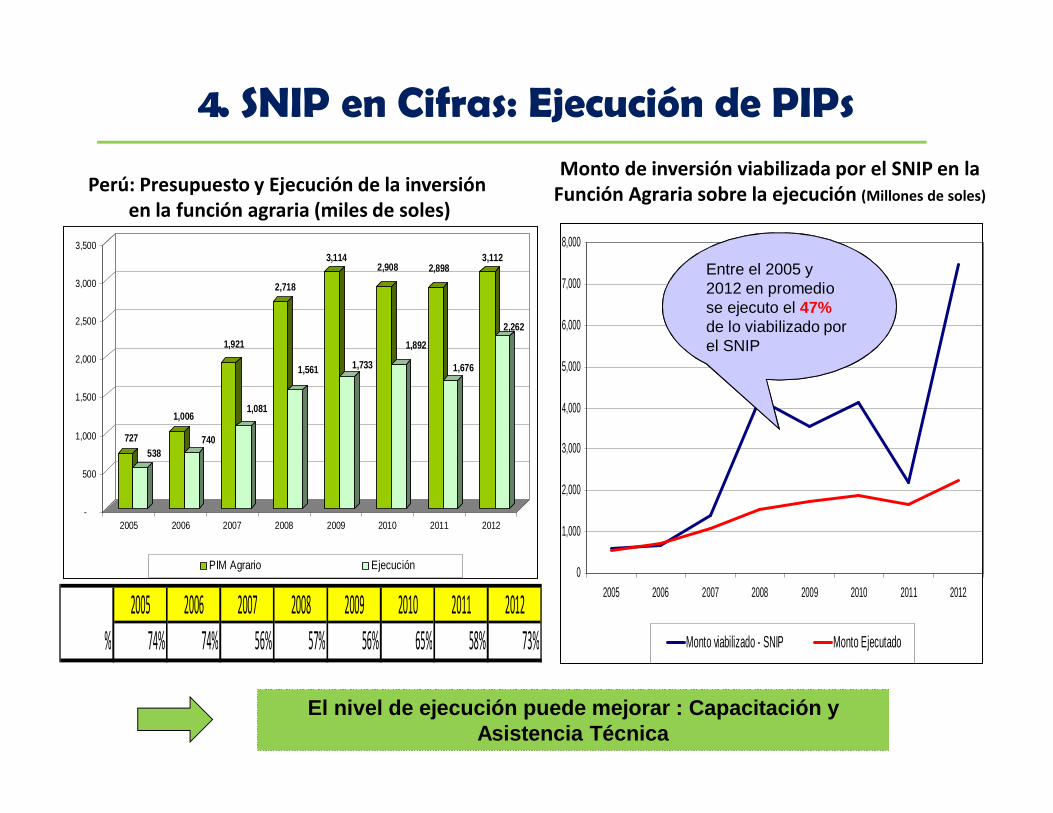

4. SNIP en Cifras: Ejecución de PIPs

Perú: Presupuesto y Ejecución de la inversiónen la función agraria (miles de soles)

El nivel de ejecución puede mejorar : Capacitación y Asistencia Técnica

Monto de inversión viabilizada por el SNIP en la Función Agraria sobre la ejecución (Millones de soles)

0

1,000

2,000

3,000

4,000

5,000

6,000

7,000

8,000

2005 2006 2007 2008 2009 2010 2011 2012

Monto viabilizado - SNIP Monto Ejecutado

Entre el 2005 y 2012 en promedio se ejecuto el 47%de lo viabilizado por el SNIP

727538

1,006

740

1,921

1,081

2,718

1,561

3,114

1,733

2,908

1,892

2,898

1,676

3,112

2,262

-

500

1,000

1,500

2,000

2,500

3,000

3,500

2005 2006 2007 2008 2009 2010 2011 2012

PIM Agrario Ejecución

2005 2006 2007 2008 2009 2010 2011 2012% 74% 74% 56% 57% 56% 65% 58% 73%

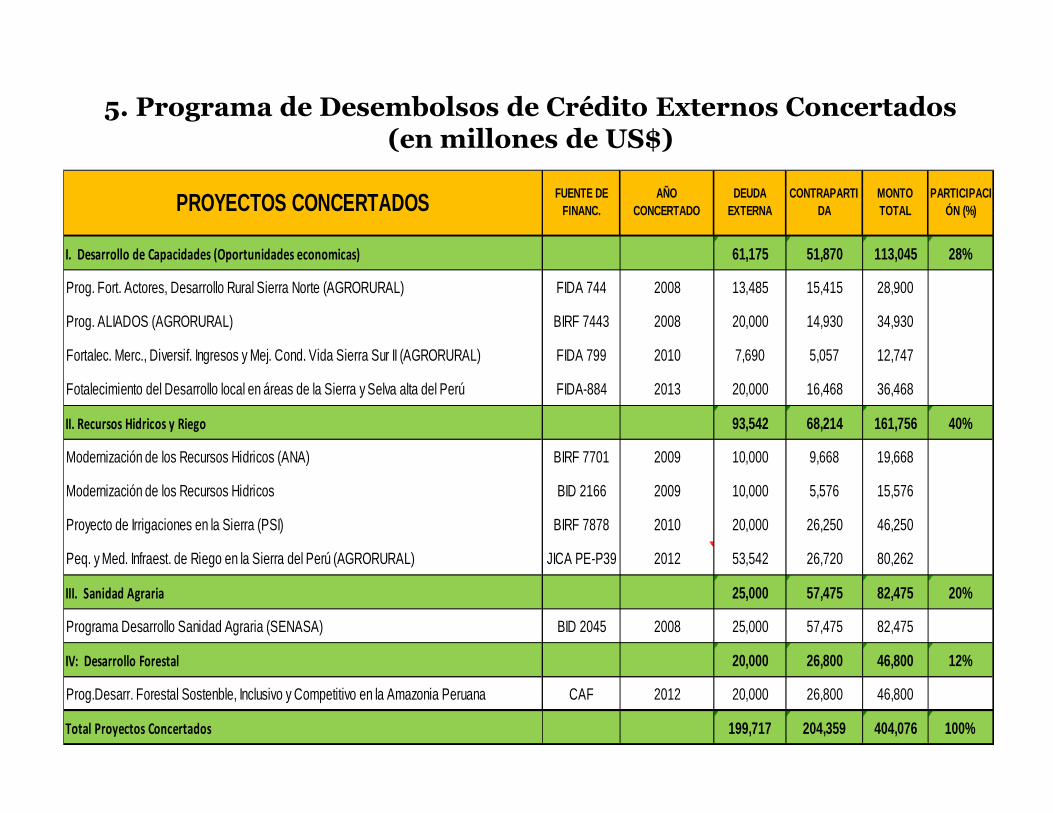

5. Programa de Desembolsos de Crédito Externos Concertados(en millones de US$)

I. Desarrollo de Capacidades (Oportunidades economicas) 61,175 51,870 113,045 28%

Prog. Fort. Actores, Desarrollo Rural Sierra Norte (AGRORURAL) FIDA 744 2008 13,485 15,415 28,900

Prog. ALIADOS (AGRORURAL) BIRF 7443 2008 20,000 14,930 34,930

Fortalec. Merc., Diversif. Ingresos y Mej. Cond. Vida Sierra Sur II (AGRORURAL) FIDA 799 2010 7,690 5,057 12,747

Fotalecimiento del Desarrollo local en áreas de la Sierra y Selva alta del Perú FIDA-884 2013 20,000 16,468 36,468

II. Recursos Hidricos y Riego 93,542 68,214 161,756 40%

Modernización de los Recursos Hidricos (ANA) BIRF 7701 2009 10,000 9,668 19,668

Modernización de los Recursos Hidricos BID 2166 2009 10,000 5,576 15,576

Proyecto de Irrigaciones en la Sierra (PSI) BIRF 7878 2010 20,000 26,250 46,250

Peq. y Med. Infraest. de Riego en la Sierra del Perú (AGRORURAL) JICA PE-P39 2012 53,542 26,720 80,262

III. Sanidad Agraria 25,000 57,475 82,475 20%

Programa Desarrollo Sanidad Agraria (SENASA) BID 2045 2008 25,000 57,475 82,475

IV: Desarrollo Forestal 20,000 26,800 46,800 12%

Prog.Desarr. Forestal Sostenble, Inclusivo y Competitivo en la Amazonia Peruana CAF 2012 20,000 26,800 46,800

Total Proyectos Concertados 199,717 204,359 404,076 100%

PROYECTOS CONCERTADOS FUENTE DE FINANC.

AÑO CONCERTADO

DEUDA EXTERNA

CONTRAPARTIDA

MONTO TOTAL

PARTICIPACIÓN (%)

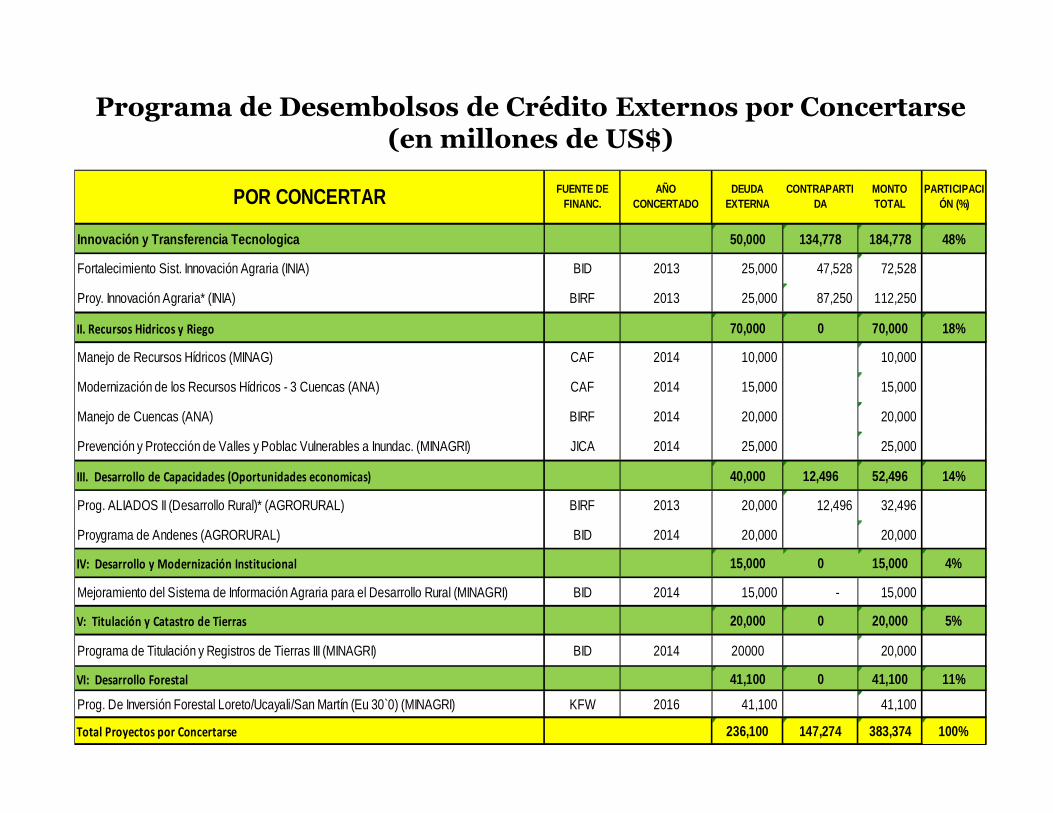

Programa de Desembolsos de Crédito Externos por Concertarse(en millones de US$)

Innovación y Transferencia Tecnologica 50,000 134,778 184,778 48%

Fortalecimiento Sist. Innovación Agraria (INIA) BID 2013 25,000 47,528 72,528

Proy. Innovación Agraria* (INIA) BIRF 2013 25,000 87,250 112,250

II. Recursos Hidricos y Riego 70,000 0 70,000 18%

Manejo de Recursos Hídricos (MINAG) CAF 2014 10,000 10,000

Modernización de los Recursos Hídricos - 3 Cuencas (ANA) CAF 2014 15,000 15,000

Manejo de Cuencas (ANA) BIRF 2014 20,000 20,000

Prevención y Protección de Valles y Poblac Vulnerables a Inundac. (MINAGRI) JICA 2014 25,000 25,000

III. Desarrollo de Capacidades (Oportunidades economicas) 40,000 12,496 52,496 14%

Prog. ALIADOS II (Desarrollo Rural)* (AGRORURAL) BIRF 2013 20,000 12,496 32,496

Proygrama de Andenes (AGRORURAL) BID 2014 20,000 20,000

IV: Desarrollo y Modernización Institucional 15,000 0 15,000 4%

Mejoramiento del Sistema de Información Agraria para el Desarrollo Rural (MINAGRI) BID 2014 15,000 - 15,000

V: Titulación y Catastro de Tierras 20,000 0 20,000 5%

Programa de Titulación y Registros de Tierras III (MINAGRI) BID 2014 20000 20,000

VI: Desarrollo Forestal 41,100 0 41,100 11%

Prog. De Inversión Forestal Loreto/Ucayali/San Martín (Eu 30`0) (MINAGRI) KFW 2016 41,100 41,100

Total Proyectos por Concertarse 236,100 147,274 383,374 100%

CONTRAPARTIDAPOR CONCERTAR FUENTE DE

FINANC.AÑO

CONCERTADODEUDA

EXTERNAMONTO TOTAL

PARTICIPACIÓN (%)

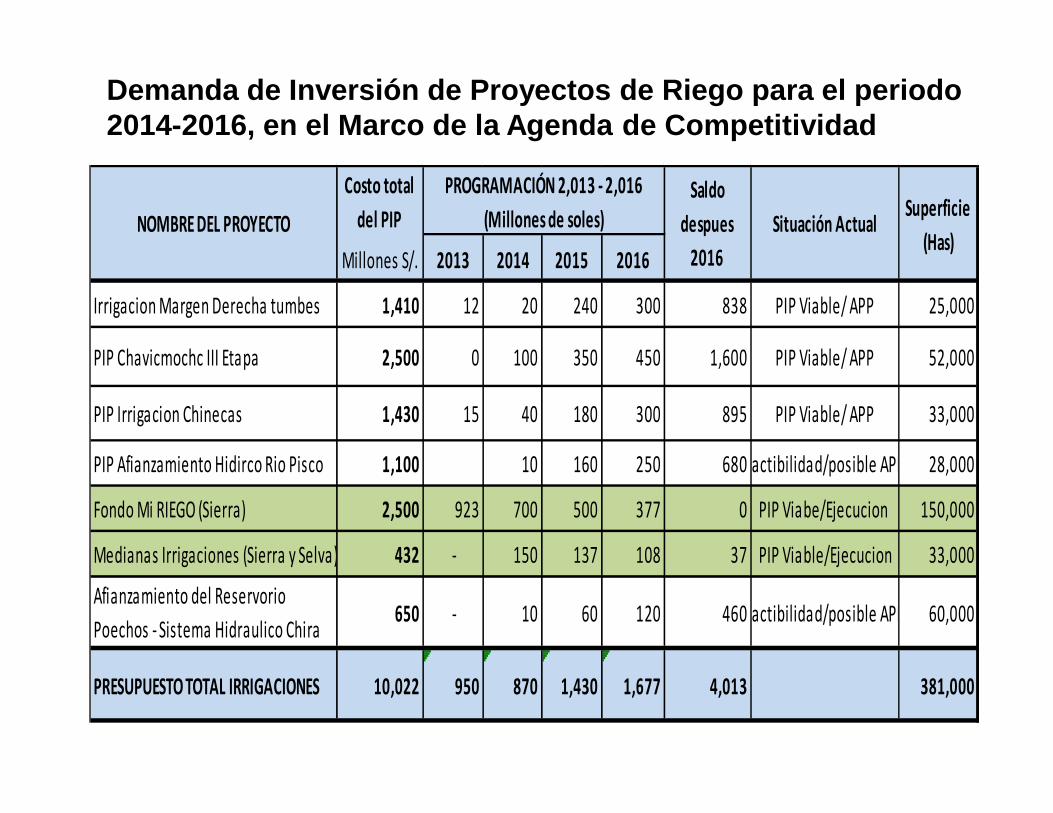

Demanda de Inversión de Proyectos de Riego para el periodo 2014-2016, en el Marco de la Agenda de Competitividad

Costo total del PIP

Millones S/. 2013 2014 2015 2016

Irrigacion Margen Derecha tumbes 1,410 12 20 240 300 838 PIP Viable/ APP 25,000

PIP Chavicmochc III Etapa 2,500 0 100 350 450 1,600 PIP Viable/ APP 52,000

PIP Irrigacion Chinecas 1,430 15 40 180 300 895 PIP Viable/ APP 33,000

PIP Afianzamiento Hidirco Rio Pisco 1,100 10 160 250 680Factibilidad/posible APP 28,000

Fondo Mi RIEGO (Sierra) 2,500 923 700 500 377 0 PIP Viabe/Ejecucion 150,000

Medianas Irrigaciones (Sierra y Selva) 432 - 150 137 108 37 PIP Viable/Ejecucion 33,000

Afianzamiento del Reservorio Poechos - Sistema Hidraulico Chira

650 - 10 60 120 460Factibilidad/posible APP 60,000

PRESUPUESTO TOTAL IRRIGACIONES 10,022 950 870 1,430 1,677 4,013 381,000

Superficie (Has)

NOMBRE DEL PROYECTOPROGRAMACIÓN 2,013 - 2,016

(Millones de soles)Saldo

despues 2016

Situación Actual

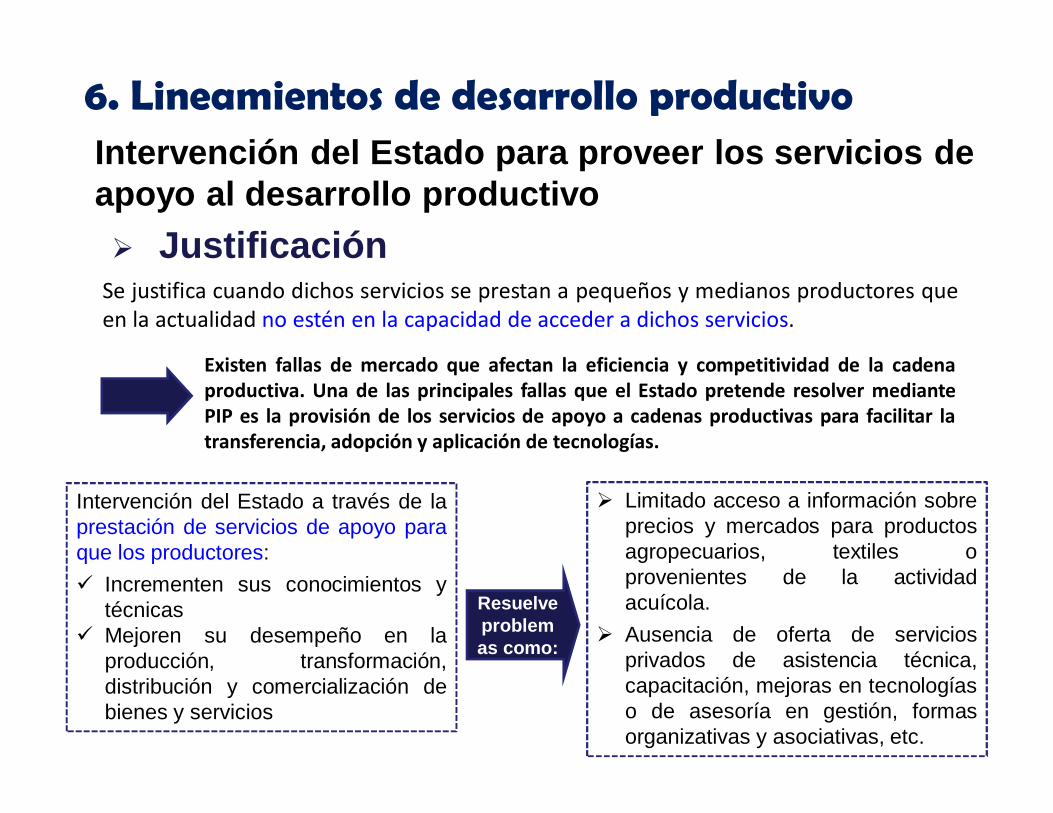

Intervención del Estado para proveer los servicios de apoyo al desarrollo productivo

Se justifica cuando dichos servicios se prestan a pequeños y medianos productores queen la actualidad no estén en la capacidad de acceder a dichos servicios.

Ø Limitado acceso a información sobreprecios y mercados para productosagropecuarios, textiles oprovenientes de la actividadacuícola.

Ø Ausencia de oferta de serviciosprivados de asistencia técnica,capacitación, mejoras en tecnologíaso de asesoría en gestión, formasorganizativas y asociativas, etc.

Intervención del Estado a través de laprestación de servicios de apoyo paraque los productores:ü Incrementen sus conocimientos y

técnicasü Mejoren su desempeño en la

producción, transformación,distribución y comercialización debienes y servicios

Ø Justificación

Existen fallas de mercado que afectan la eficiencia y competitividad de la cadenaproductiva. Una de las principales fallas que el Estado pretende resolver mediantePIP es la provisión de los servicios de apoyo a cadenas productivas para facilitar latransferencia, adopción y aplicación de tecnologías.

Resuelve problemas como:

6. Lineamientos de desarrollo productivo

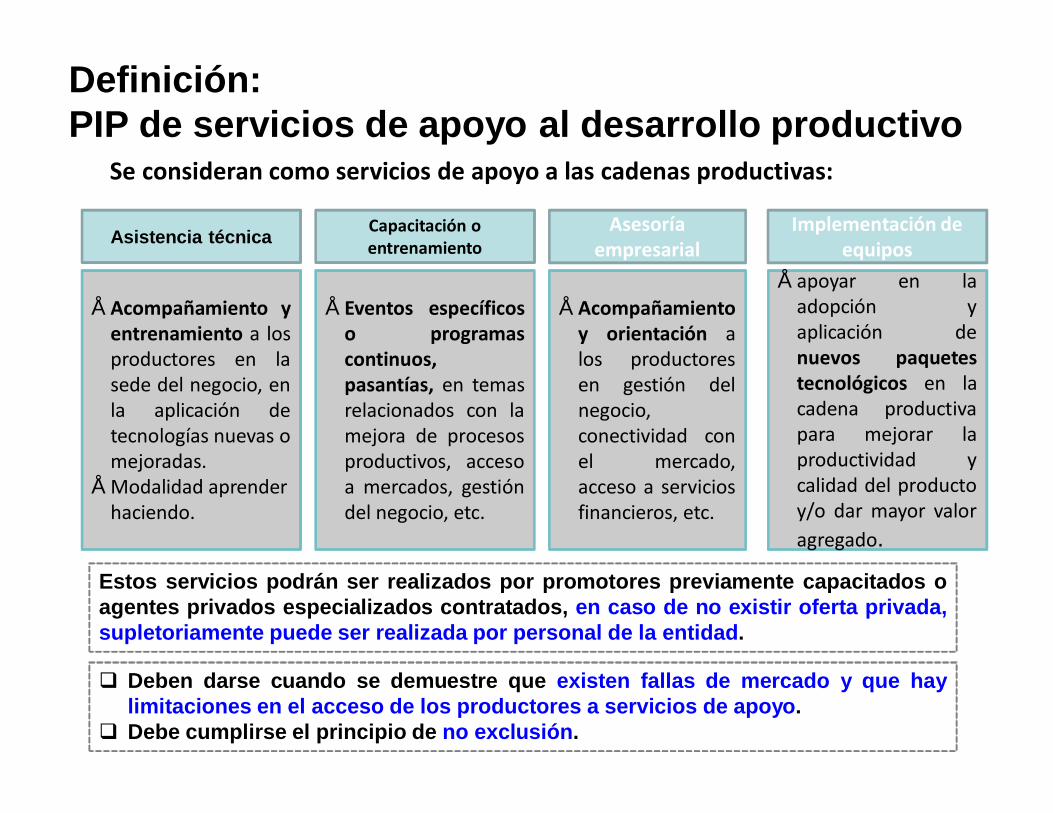

Definición:PIP de servicios de apoyo al desarrollo productivo

Estos servicios podrán ser realizados por promotores previamente capacitados oagentes privados especializados contratados, en caso de no existir oferta privada,supletoriamente puede ser realizada por personal de la entidad.

Se consideran como servicios de apoyo a las cadenas productivas:

q Deben darse cuando se demuestre que existen fallas de mercado y que haylimitaciones en el acceso de los productores a servicios de apoyo.

q Debe cumplirse el principio de no exclusión.

• Acompañamiento yentrenamiento a losproductores en lasede del negocio, enla aplicación detecnologías nuevas omejoradas.

• Modalidad aprender haciendo.

Asistencia técnica

• Eventos específicoso programascontinuos,pasantías, en temasrelacionados con lamejora de procesosproductivos, accesoa mercados, gestióndel negocio, etc.

Capacitación o entrenamiento

• Acompañamientoy orientación alos productoresen gestión delnegocio,conectividad conel mercado,acceso a serviciosfinancieros, etc.

Asesoría empresarial

• apoyar en laadopción yaplicación denuevos paquetestecnológicos en lacadena productivapara mejorar laproductividad ycalidad del productoy/o dar mayor valoragregado.

Implementación de equipos

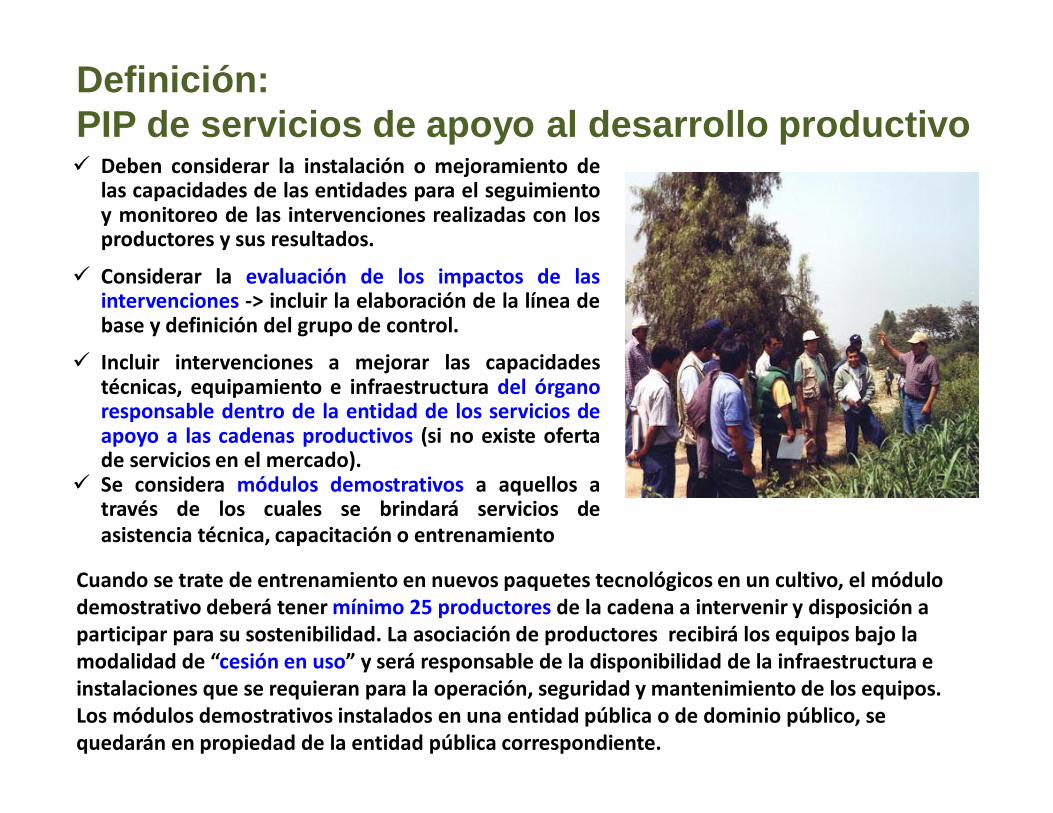

Definición:PIP de servicios de apoyo al desarrollo productivoü Deben considerar la instalación o mejoramiento de

las capacidades de las entidades para el seguimientoy monitoreo de las intervenciones realizadas con losproductores y sus resultados.

ü Considerar la evaluación de los impactos de lasintervenciones -> incluir la elaboración de la línea debase y definición del grupo de control.

ü Incluir intervenciones a mejorar las capacidadestécnicas, equipamiento e infraestructura del órganoresponsable dentro de la entidad de los servicios deapoyo a las cadenas productivos (si no existe ofertade servicios en el mercado).

ü Se considera módulos demostrativos a aquellos através de los cuales se brindará servicios deasistencia técnica, capacitación o entrenamiento

Cuando se trate de entrenamiento en nuevos paquetes tecnológicos en un cultivo, el módulo demostrativo deberá tener mínimo 25 productores de la cadena a intervenir y disposición a participar para su sostenibilidad. La asociación de productores recibirá los equipos bajo la modalidad de “cesión en uso” y será responsable de la disponibilidad de la infraestructura e instalaciones que se requieran para la operación, seguridad y mantenimiento de los equipos. Los módulos demostrativos instalados en una entidad pública o de dominio público, se quedarán en propiedad de la entidad pública correspondiente.

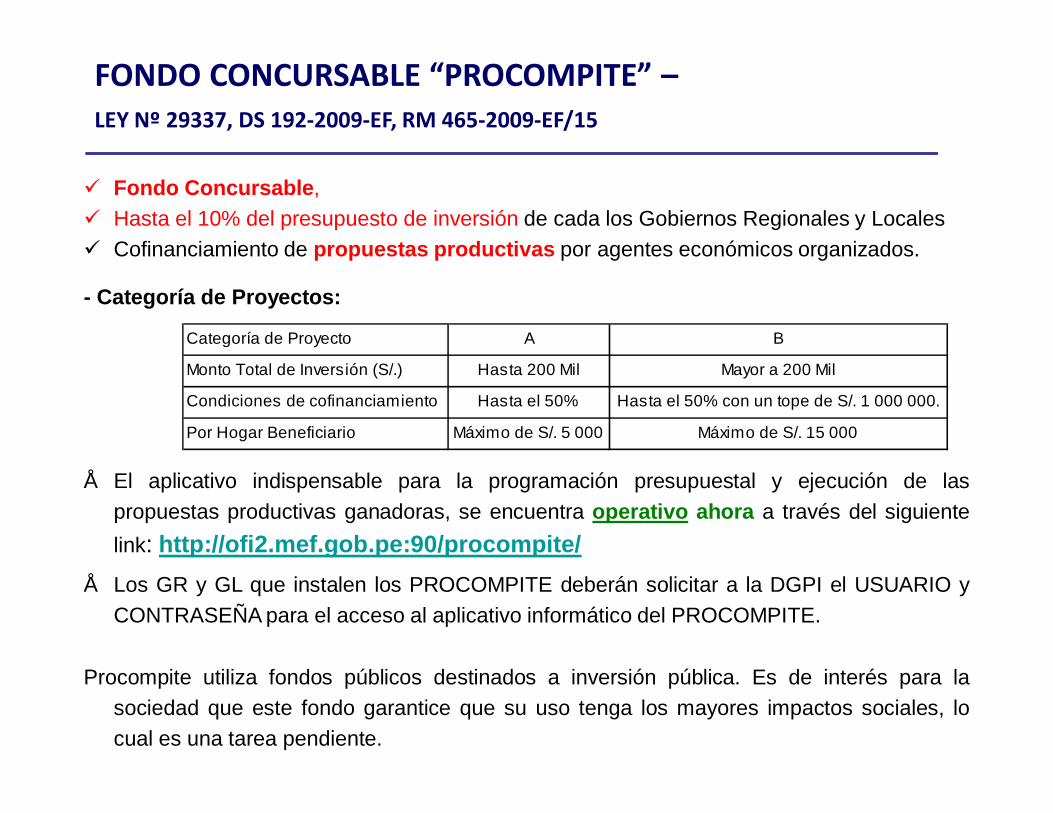

ü Fondo Concursable,ü Hasta el 10% del presupuesto de inversión de cada los Gobiernos Regionales y Localesü Cofinanciamiento de propuestas productivas por agentes económicos organizados.

- Categoría de Proyectos:

• El aplicativo indispensable para la programación presupuestal y ejecución de laspropuestas productivas ganadoras, se encuentra operativo ahora a través del siguientelink: http://ofi2.mef.gob.pe:90/procompite/

• Los GR y GL que instalen los PROCOMPITE deberán solicitar a la DGPI el USUARIO yCONTRASEÑA para el acceso al aplicativo informático del PROCOMPITE.

Procompite utiliza fondos públicos destinados a inversión pública. Es de interés para lasociedad que este fondo garantice que su uso tenga los mayores impactos sociales, locual es una tarea pendiente.

Categoría de Proyecto A B

Monto Total de Inversión (S/.) Hasta 200 Mil Mayor a 200 Mil

Condiciones de cofinanciamiento Hasta el 50% Hasta el 50% con un tope de S/. 1 000 000.

Por Hogar Beneficiario Máximo de S/. 5 000 Máximo de S/. 15 000

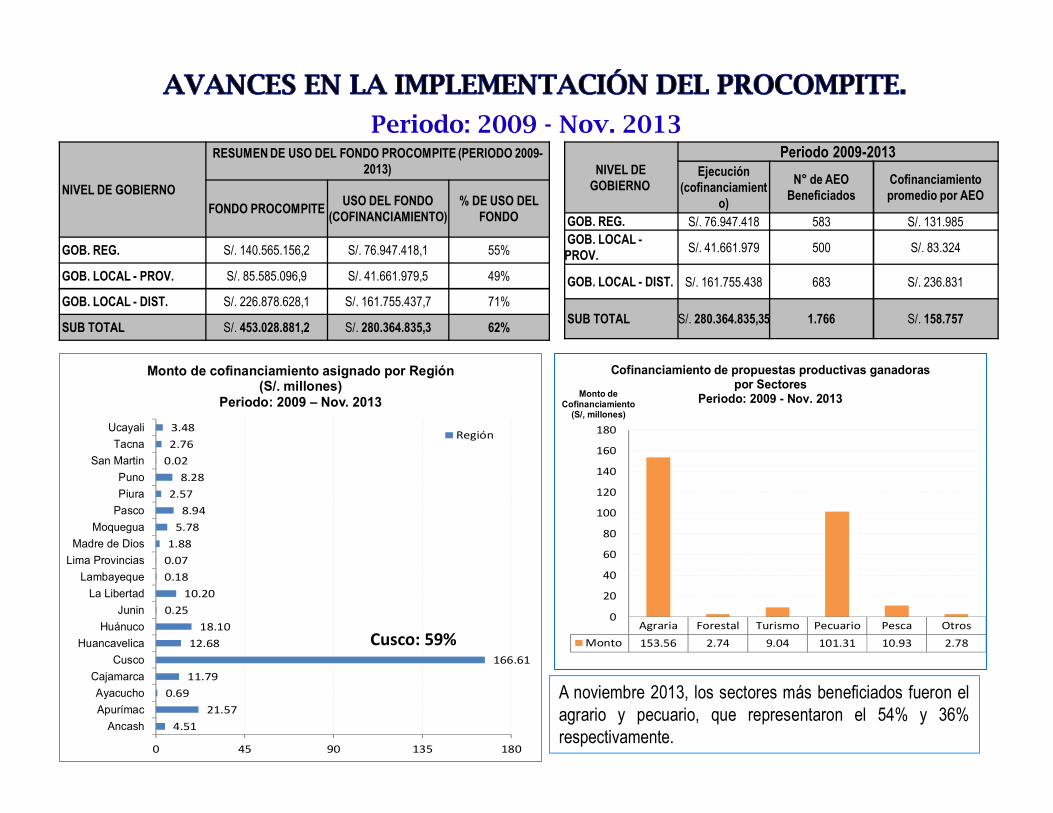

FONDO CONCURSABLE “PROCOMPITE” –LEY Nº 29337, DS 192-2009-EF, RM 465-2009-EF/15

Periodo: 2009 - Nov. 2013

A noviembre 2013, los sectores más beneficiados fueron elagrario y pecuario, que representaron el 54% y 36%respectivamente.

NIVEL DE GOBIERNO

RESUMEN DE USO DEL FONDO PROCOMPITE (PERIODO 2009-2013)

FONDO PROCOMPITE USO DEL FONDO (COFINANCIAMIENTO)

% DE USO DEL FONDO

GOB. REG. S/. 140.565.156,2 S/. 76.947.418,1 55%

GOB. LOCAL - PROV. S/. 85.585.096,9 S/. 41.661.979,5 49%

GOB. LOCAL - DIST. S/. 226.878.628,1 S/. 161.755.437,7 71%

SUB TOTAL S/. 453.028.881,2 S/. 280.364.835,3 62%

NIVEL DE GOBIERNO

Periodo 2009-2013Ejecución

(cofinanciamiento)

N° de AEO Beneficiados

Cofinanciamiento promedio por AEO

GOB. REG. S/. 76.947.418 583 S/. 131.985GOB. LOCAL -PROV. S/. 41.661.979 500 S/. 83.324

GOB. LOCAL - DIST. S/. 161.755.438 683 S/. 236.831

SUB TOTAL S/. 280.364.835,35 1.766 S/. 158.757

4.5121.57

0.6911.79

166.6112.68

18.100.25

10.200.180.071.88

5.788.94

2.578.28

0.022.763.48

0 45 90 135 180

AncashApurímacAyacucho

CajamarcaCusco

HuancavelicaHuánuco

JuninLa Libertad

LambayequeLima ProvinciasMadre de Dios

MoqueguaPascoPiuraPuno

San MartinTacna

Ucayali

Monto de cofinanciamiento asignado por Región(S/. millones)

Periodo: 2009 – Nov. 2013

Región

Agraria Forestal Turismo Pecuario Pesca OtrosMonto 153.56 2.74 9.04 101.31 10.93 2.78

0

20

40

60

80

100

120

140

160

180

Monto de Cofinanciamiento

(S/, millones)

Cofinanciamiento de propuestas productivas ganadoraspor Sectores

Periodo: 2009 - Nov. 2013

Cusco: 59%

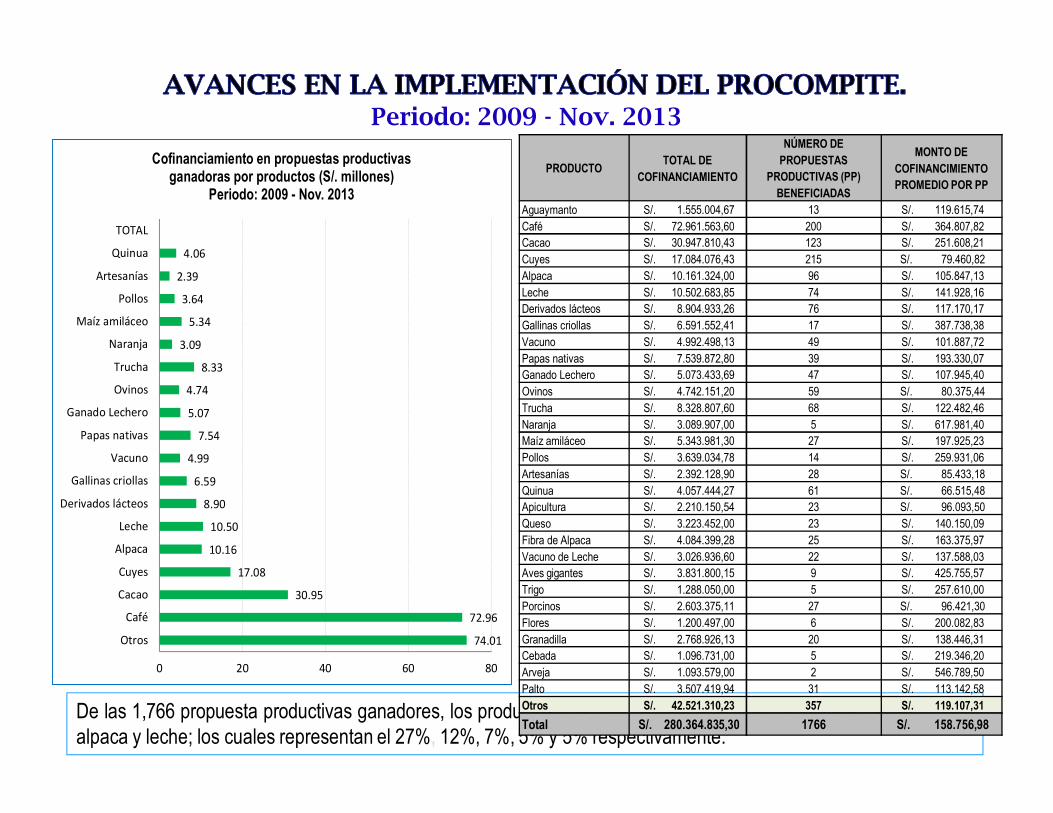

De las 1,766 propuesta productivas ganadores, los productos que más se han beneficiado son: café, cacao, cuyes,alpaca y leche; los cuales representan el 27%, 12%, 7%, 5% y 5% respectivamente.

Periodo: 2009 - Nov. 2013

74.01

72.96

30.95

17.08

10.16

10.50

8.90

6.59

4.99

7.54

5.07

4.74

8.33

3.09

5.34

3.64

2.39

4.06

0 20 40 60 80

Otros

Café

Cacao

Cuyes

Alpaca

Leche

Derivados lácteos

Gallinas criollas

Vacuno

Papas nativas

Ganado Lechero

Ovinos

Trucha

Naranja

Maíz amiláceo

Pollos

Artesanías

Quinua

TOTAL

Cofinanciamiento en propuestas productivas ganadoras por productos (S/. millones)

Periodo: 2009 - Nov. 2013PRODUCTO TOTAL DE

COFINANCIAMIENTO

NÚMERO DE PROPUESTAS

PRODUCTIVAS (PP) BENEFICIADAS

MONTO DE COFINANCIMIENTO PROMEDIO POR PP

Aguaymanto S/. 1.555.004,67 13 S/. 119.615,74 Café S/. 72.961.563,60 200 S/. 364.807,82 Cacao S/. 30.947.810,43 123 S/. 251.608,21 Cuyes S/. 17.084.076,43 215 S/. 79.460,82 Alpaca S/. 10.161.324,00 96 S/. 105.847,13 Leche S/. 10.502.683,85 74 S/. 141.928,16 Derivados lácteos S/. 8.904.933,26 76 S/. 117.170,17 Gallinas criollas S/. 6.591.552,41 17 S/. 387.738,38 Vacuno S/. 4.992.498,13 49 S/. 101.887,72 Papas nativas S/. 7.539.872,80 39 S/. 193.330,07 Ganado Lechero S/. 5.073.433,69 47 S/. 107.945,40 Ovinos S/. 4.742.151,20 59 S/. 80.375,44 Trucha S/. 8.328.807,60 68 S/. 122.482,46 Naranja S/. 3.089.907,00 5 S/. 617.981,40 Maíz amiláceo S/. 5.343.981,30 27 S/. 197.925,23 Pollos S/. 3.639.034,78 14 S/. 259.931,06 Artesanías S/. 2.392.128,90 28 S/. 85.433,18 Quinua S/. 4.057.444,27 61 S/. 66.515,48 Apicultura S/. 2.210.150,54 23 S/. 96.093,50 Queso S/. 3.223.452,00 23 S/. 140.150,09 Fibra de Alpaca S/. 4.084.399,28 25 S/. 163.375,97 Vacuno de Leche S/. 3.026.936,60 22 S/. 137.588,03 Aves gigantes S/. 3.831.800,15 9 S/. 425.755,57 Trigo S/. 1.288.050,00 5 S/. 257.610,00 Porcinos S/. 2.603.375,11 27 S/. 96.421,30 Flores S/. 1.200.497,00 6 S/. 200.082,83 Granadilla S/. 2.768.926,13 20 S/. 138.446,31 Cebada S/. 1.096.731,00 5 S/. 219.346,20 Arveja S/. 1.093.579,00 2 S/. 546.789,50 Palto S/. 3.507.419,94 31 S/. 113.142,58 Otros S/. 42.521.310,23 357 S/. 119.107,31 Total S/. 280.364.835,30 1766 S/. 158.756,98

23

Gracias por su atención