Desafíos y oportunidades para el sector inmobiliario peruano · La actualización de normativa ......

67

Desafíos y oportunidades para el sector inmobiliario peruano Guido Valdivia, Director Ejecutivo Lima, 04 de junio 2015

Transcript of Desafíos y oportunidades para el sector inmobiliario peruano · La actualización de normativa ......

Desafíos y oportunidades para el sector inmobiliario peruano Guido Valdivia, Director Ejecutivo

Lima, 04 de junio 2015

1

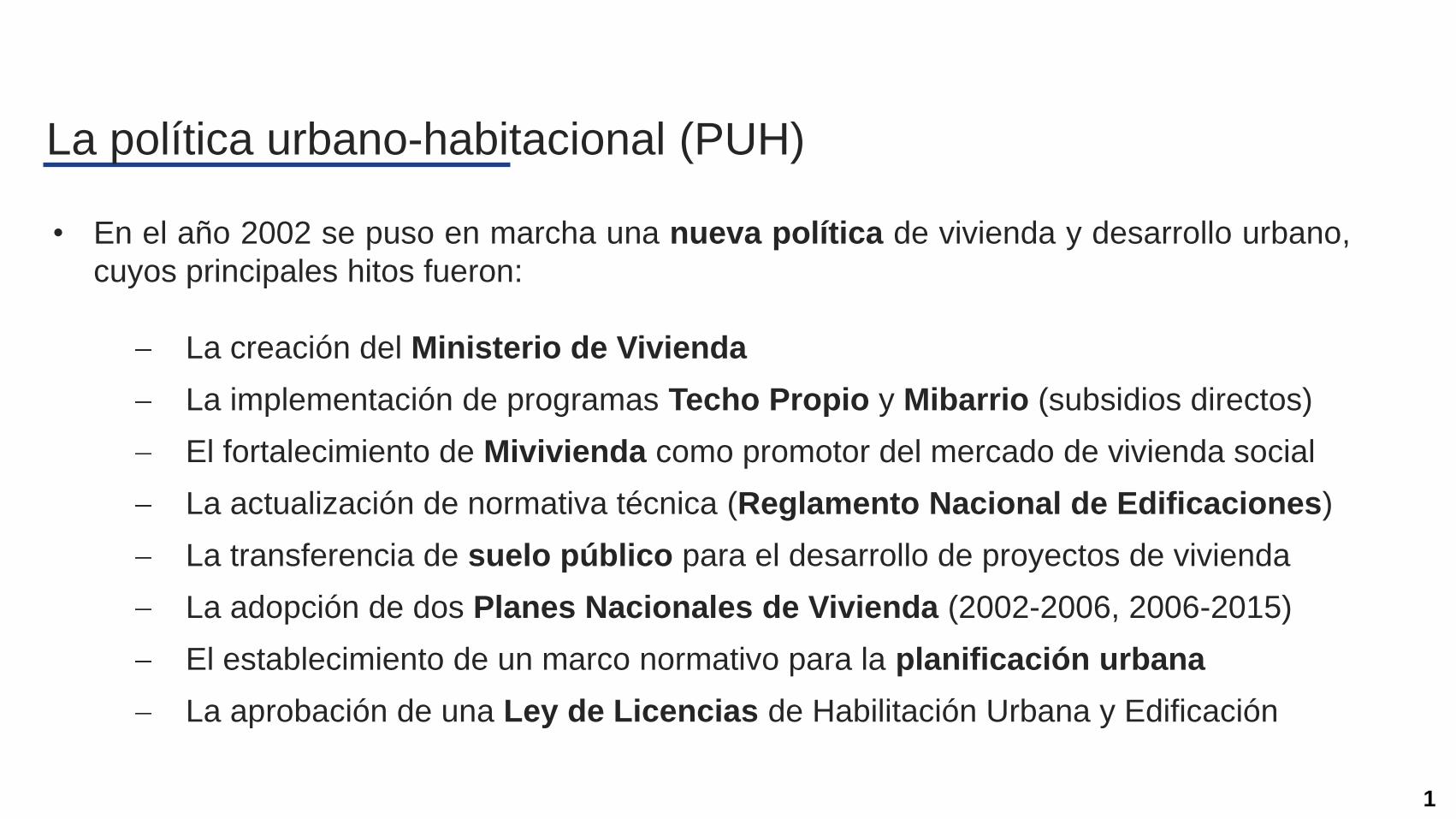

La política urbano-habitacional (PUH)

• En el año 2002 se puso en marcha una nueva política de vivienda y desarrollo urbano,

cuyos principales hitos fueron:

La creación del Ministerio de Vivienda

La implementación de programas Techo Propio y Mibarrio (subsidios directos)

El fortalecimiento de Mivivienda como promotor del mercado de vivienda social

La actualización de normativa técnica (Reglamento Nacional de Edificaciones)

La transferencia de suelo público para el desarrollo de proyectos de vivienda

La adopción de dos Planes Nacionales de Vivienda (2002-2006, 2006-2015)

El establecimiento de un marco normativo para la planificación urbana

La aprobación de una Ley de Licencias de Habilitación Urbana y Edificación

1

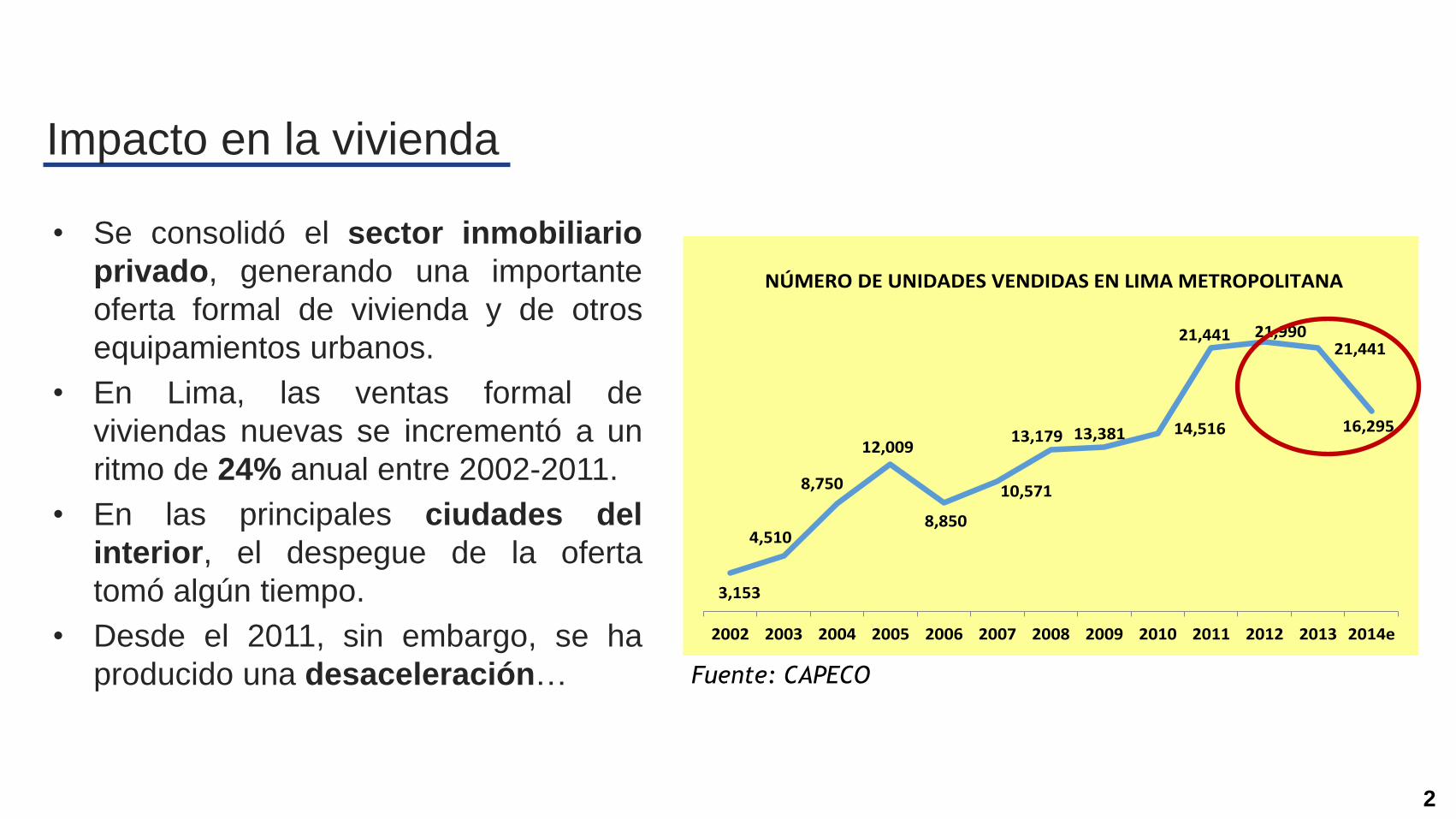

Fuente: CAPECO

3,153

4,510

8,750

12,009

8,850

10,571

13,179 13,381 14,516

21,441 21,99021,441

16,295

2002 2003 2004 2005 2006 2007 2008 2009 2010 2011 2012 2013 2014e

NÚMERO DE UNIDADES VENDIDAS EN LIMA METROPOLITANA

Impacto en la vivienda

• Se consolidó el sector inmobiliario

privado, generando una importante

oferta formal de vivienda y de otros

equipamientos urbanos.

• En Lima, las ventas formal de

viviendas nuevas se incrementó a un

ritmo de 24% anual entre 2002-2011.

• En las principales ciudades del

interior, el despegue de la oferta

tomó algún tiempo.

• Desde el 2011, sin embargo, se ha

producido una desaceleración…

2

1

Impacto en la vivienda

• Paralelamente, se desarrolló un

importante mercado de financiamien-

to hipotecario privado.

• El stock de créditos hipotecarios para

vivienda, creció 18% cada año entre el

2002 y el 2015.

• En los tres últimos años, sin embargo,

esa tasa se redujo sensiblemente:

11% entre 2013-2014 y 3% entre 2014

y 2015.

• Una parte de esta reducción se debió

al cambio en las condiciones para el

otorgamiento de créditos (pero no

fue la única ni principal razón).

1,063 1,199 1,382 1,6461,986

2,3592,971

3,8524,662

5,998

7,751

9,58010,612

10,977

2002 2003 2004 2005 2006 2007 2008 2009 2010 2011 2012 2013 2014 2015

STOCK DE CRÉDITOS HIPOTECARIOS AL 30.04(millones US$)

Fuente: Superintendencia de Banca y Seguros

3

Impacto en la vivienda

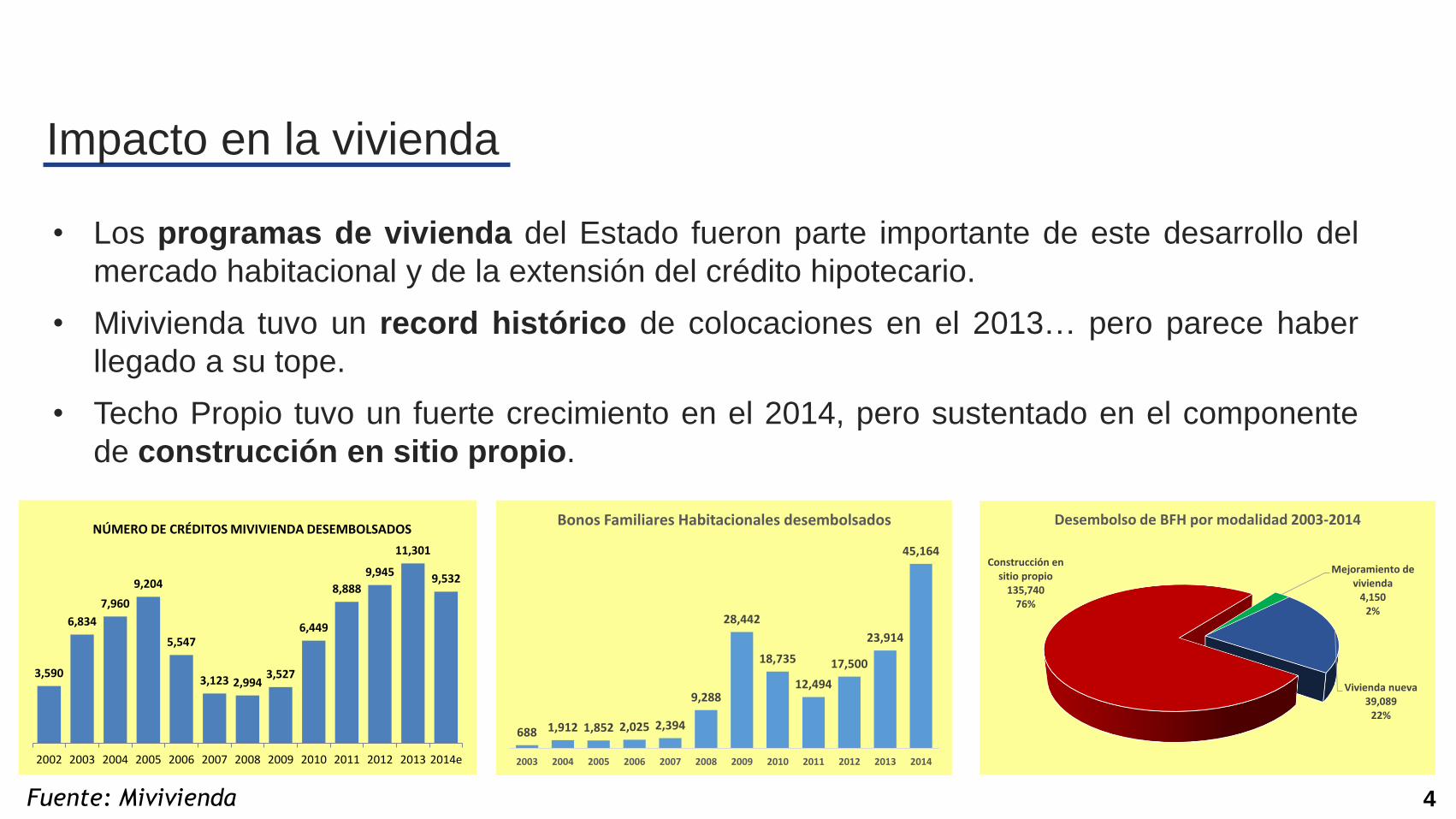

• Los programas de vivienda del Estado fueron parte importante de este desarrollo del

mercado habitacional y de la extensión del crédito hipotecario.

• Mivivienda tuvo un record histórico de colocaciones en el 2013… pero parece haber

llegado a su tope.

• Techo Propio tuvo un fuerte crecimiento en el 2014, pero sustentado en el componente

de construcción en sitio propio.

3,590

6,834

7,960

9,204

5,547

3,123 2,9943,527

6,449

8,888

9,945

11,301

9,532

2002 2003 2004 2005 2006 2007 2008 2009 2010 2011 2012 2013 2014e

NÚMERO DE CRÉDITOS MIVIVIENDA DESEMBOLSADOS

Fuente: Mivivienda

688 1,912 1,852 2,025 2,394

9,288

28,442

18,735

12,494

17,500

23,914

45,164

2003 2004 2005 2006 2007 2008 2009 2010 2011 2012 2013 2014

Bonos Familiares Habitacionales desembolsados

Vivienda nueva39,089

22%

Construcción en sitio propio

135,74076%

Mejoramiento de vivienda

4,1502%

Desembolso de BFH por modalidad 2003-2014

4

Impacto en el sector comercio

Fuente: ACCEP 5

• Se ha producido en las principales ciudades del país un crecimiento importante del retail

moderno: cuatro nuevos centros comerciales por año en promedio, desde el 2000.

• La población valora el impacto urbano positivo de la presencia de los grandes centros

comerciales.

Ha influenciado mucho55.6%

Ha influenciado poco

30.0%

No ha influenciado

nada14.4%

Influencia del centro comercial en la mejora del desarrollo urbano del barrio

Fuente: Instituto Ciudades Siglo XXI, 2011 Estudio entre propietarios de viviendas en el entorno de tres

centros comerciales de Lima

8 10 13 13 15 18 20 2229 32

36

4552

63

2000 2001 2002 2003 2004 2005 2006 2007 2008 2009 2010 2011 2012 2013

Evolución de los centros comerciales en el Perú(Número de centros comerciales)

Impacto en el sector comercio

Fuente: ACCEP 6

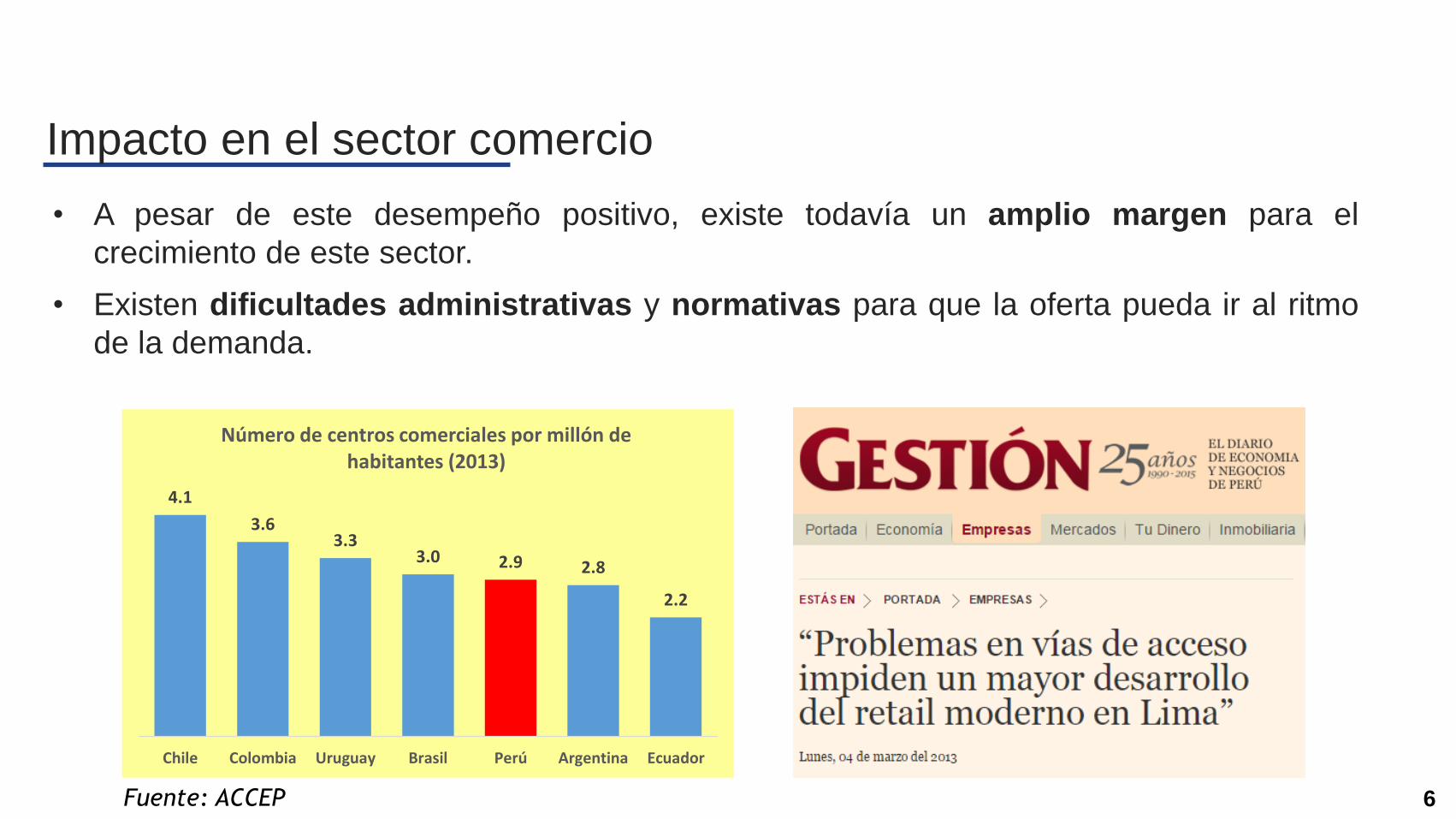

• A pesar de este desempeño positivo, existe todavía un amplio margen para el

crecimiento de este sector.

• Existen dificultades administrativas y normativas para que la oferta pueda ir al ritmo

de la demanda.

4.1

3.63.3

3.0 2.9 2.8

2.2

Chile Colombia Uruguay Brasil Perú Argentina Ecuador

Número de centros comerciales por millón de habitantes (2013)

Impacto en el sector corporativo

Fuente: Invertir Consultores, 2014. Estudio del mercado de

Oficinas en Lima Metropolitana 7

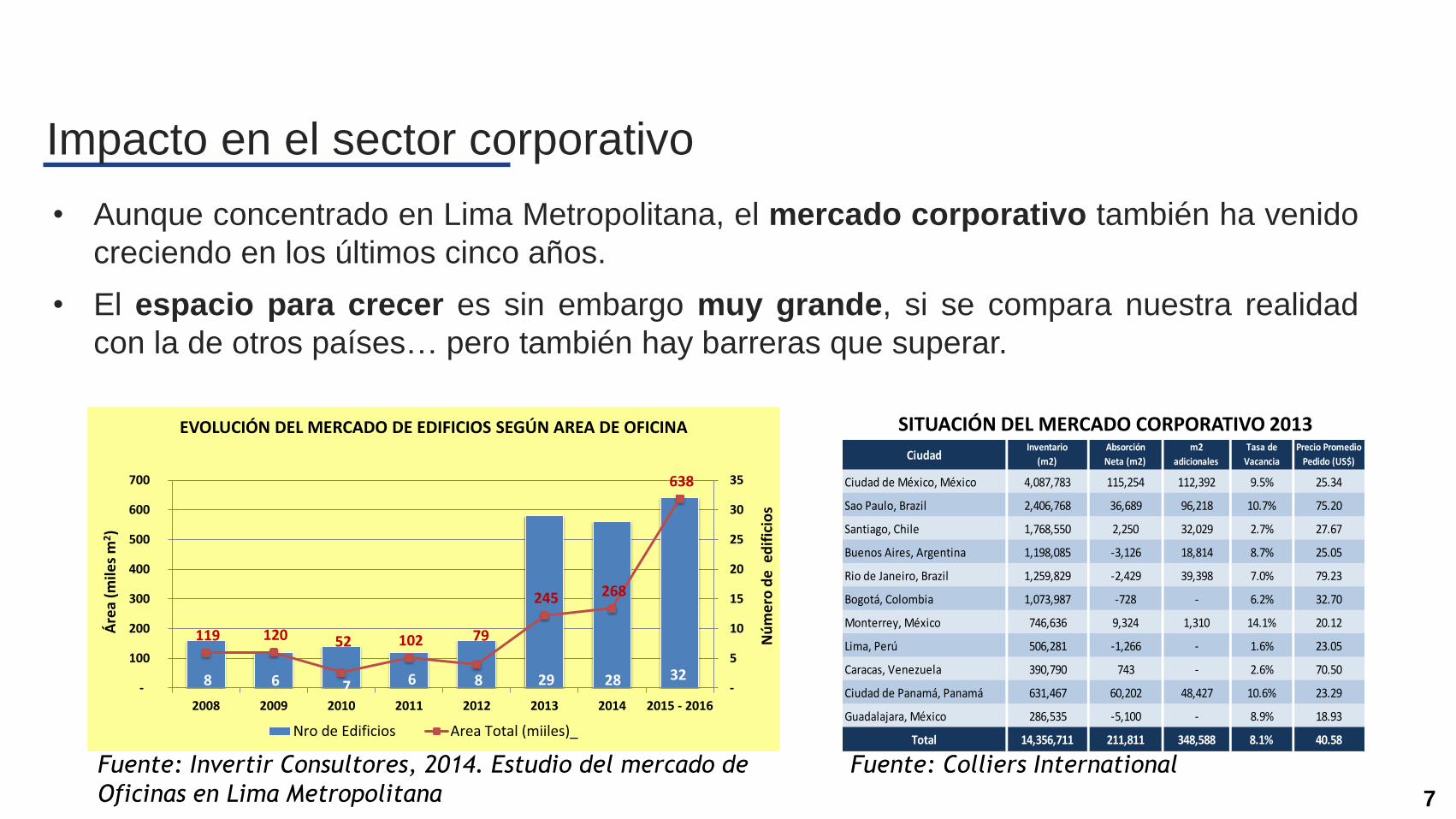

• Aunque concentrado en Lima Metropolitana, el mercado corporativo también ha venido

creciendo en los últimos cinco años.

• El espacio para crecer es sin embargo muy grande, si se compara nuestra realidad

con la de otros países… pero también hay barreras que superar.

8 6 7 6 8 29 28 32

119 120 52 102 79

245 268

638

-

5

10

15

20

25

30

35

-

100

200

300

400

500

600

700

2008 2009 2010 2011 2012 2013 2014 2015 - 2016

Nú

me

ro d

e e

dif

icio

s

Áre

a (m

iles

m2)

EVOLUCIÓN DEL MERCADO DE EDIFICIOS SEGÚN AREA DE OFICINA

Nro de Edificios Area Total (miiles)_

CiudadInventario

(m2)

Absorción

Neta (m2)

m2

adicionales

Tasa de

Vacancia

Precio Promedio

Pedido (US$)

Ciudad de México, México 4,087,783 115,254 112,392 9.5% 25.34

Sao Paulo, Brazil 2,406,768 36,689 96,218 10.7% 75.20

Santiago, Chile 1,768,550 2,250 32,029 2.7% 27.67

Buenos Aires, Argentina 1,198,085 -3,126 18,814 8.7% 25.05

Rio de Janeiro, Brazil 1,259,829 -2,429 39,398 7.0% 79.23

Bogotá, Colombia 1,073,987 -728 - 6.2% 32.70

Monterrey, México 746,636 9,324 1,310 14.1% 20.12

Lima, Perú 506,281 -1,266 - 1.6% 23.05

Caracas, Venezuela 390,790 743 - 2.6% 70.50

Ciudad de Panamá, Panamá 631,467 60,202 48,427 10.6% 23.29

Guadalajara, México 286,535 -5,100 - 8.9% 18.93

Total 14,356,711 211,811 348,588 8.1% 40.58

SITUACIÓN DEL MERCADO CORPORATIVO 2013

Fuente: Colliers International

4

Fuente: Instituto Invertir

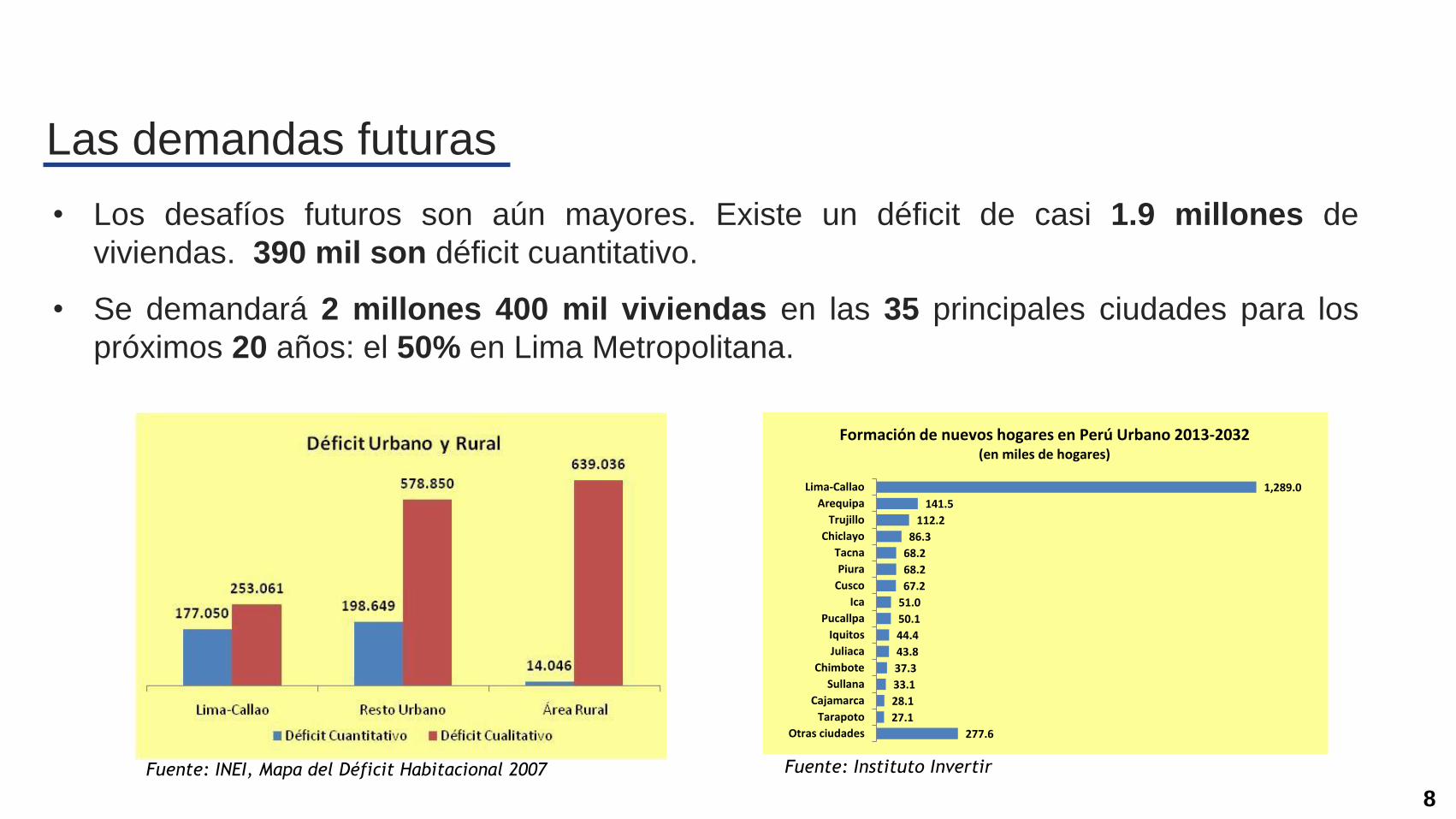

277.6

27.1

28.1

33.1

37.3

43.8

44.4

50.1

51.0

67.2

68.2

68.2

86.3

112.2

141.5

1,289.0

Otras ciudades

Tarapoto

Cajamarca

Sullana

Chimbote

Juliaca

Iquitos

Pucallpa

Ica

Cusco

Piura

Tacna

Chiclayo

Trujillo

Arequipa

Lima-Callao

Formación de nuevos hogares en Perú Urbano 2013-2032(en miles de hogares)

Fuente: INEI, Mapa del Déficit Habitacional 2007

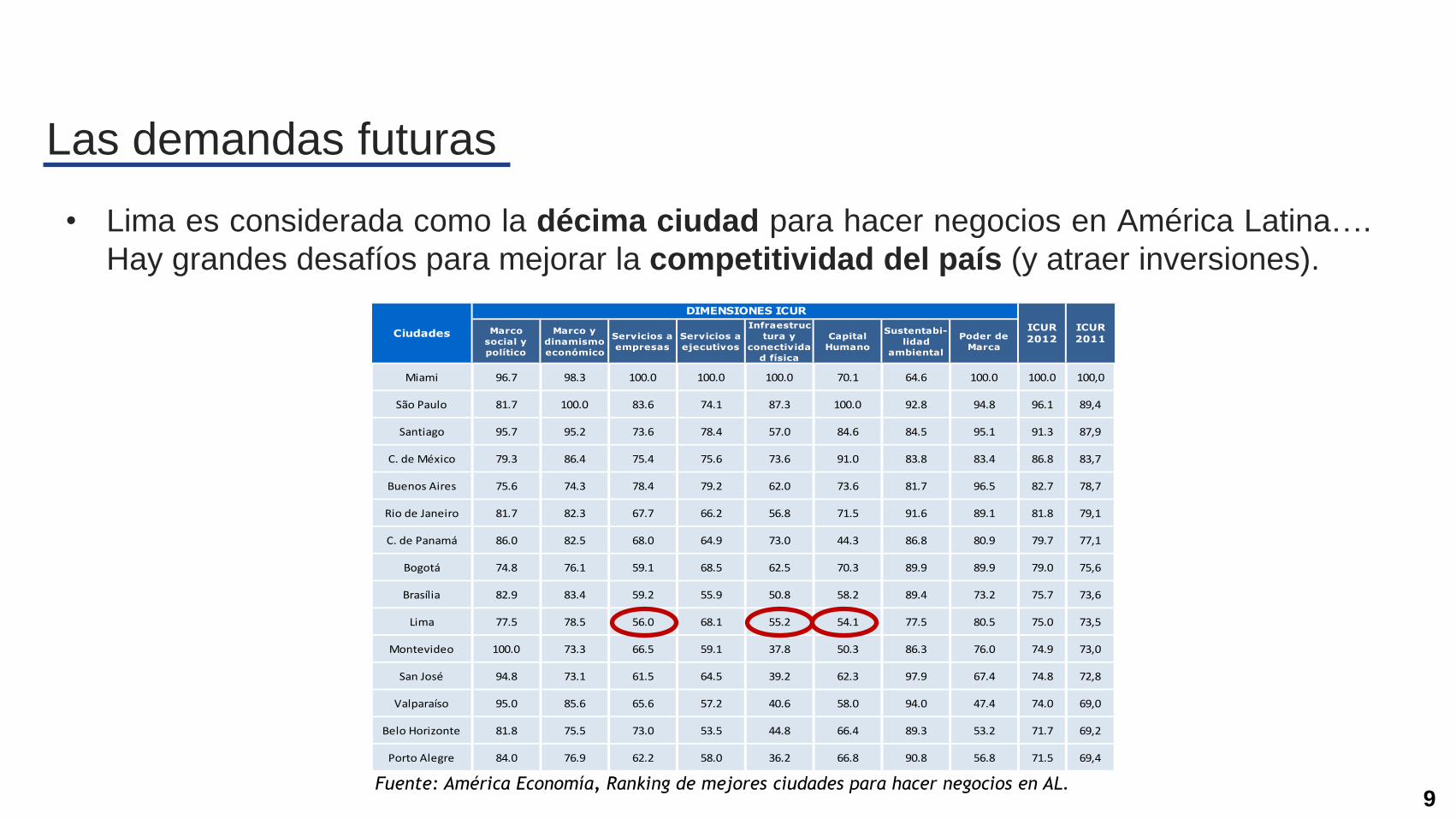

Las demandas futuras

• Los desafíos futuros son aún mayores. Existe un déficit de casi 1.9 millones de

viviendas. 390 mil son déficit cuantitativo.

• Se demandará 2 millones 400 mil viviendas en las 35 principales ciudades para los

próximos 20 años: el 50% en Lima Metropolitana.

8

4

Las demandas futuras

9 Fuente: América Economía, Ranking de mejores ciudades para hacer negocios en AL.

Marco

social y

político

Marco y

dinamismo

económico

Servicios a

empresas

Servicios a

ejecutivos

Infraestruc

tura y

conectivida

d física

Capital

Humano

Sustentabi-

lidad

ambiental

Poder de

Marca

Miami 96.7 98.3 100.0 100.0 100.0 70.1 64.6 100.0 100.0 100,0

São Paulo 81.7 100.0 83.6 74.1 87.3 100.0 92.8 94.8 96.1 89,4

Santiago 95.7 95.2 73.6 78.4 57.0 84.6 84.5 95.1 91.3 87,9

C. de México 79.3 86.4 75.4 75.6 73.6 91.0 83.8 83.4 86.8 83,7

Buenos Aires 75.6 74.3 78.4 79.2 62.0 73.6 81.7 96.5 82.7 78,7

Rio de Janeiro 81.7 82.3 67.7 66.2 56.8 71.5 91.6 89.1 81.8 79,1

C. de Panamá 86.0 82.5 68.0 64.9 73.0 44.3 86.8 80.9 79.7 77,1

Bogotá 74.8 76.1 59.1 68.5 62.5 70.3 89.9 89.9 79.0 75,6

Brasília 82.9 83.4 59.2 55.9 50.8 58.2 89.4 73.2 75.7 73,6

Lima 77.5 78.5 56.0 68.1 55.2 54.1 77.5 80.5 75.0 73,5

Montevideo 100.0 73.3 66.5 59.1 37.8 50.3 86.3 76.0 74.9 73,0

San José 94.8 73.1 61.5 64.5 39.2 62.3 97.9 67.4 74.8 72,8

Valparaíso 95.0 85.6 65.6 57.2 40.6 58.0 94.0 47.4 74.0 69,0

Belo Horizonte 81.8 75.5 73.0 53.5 44.8 66.4 89.3 53.2 71.7 69,2

Porto Alegre 84.0 76.9 62.2 58.0 36.2 66.8 90.8 56.8 71.5 69,4

ICUR

2011

ICUR

2012

DIMENSIONES ICUR

Ciudades

• Lima es considerada como la décima ciudad para hacer negocios en América Latina….

Hay grandes desafíos para mejorar la competitividad del país (y atraer inversiones).

5

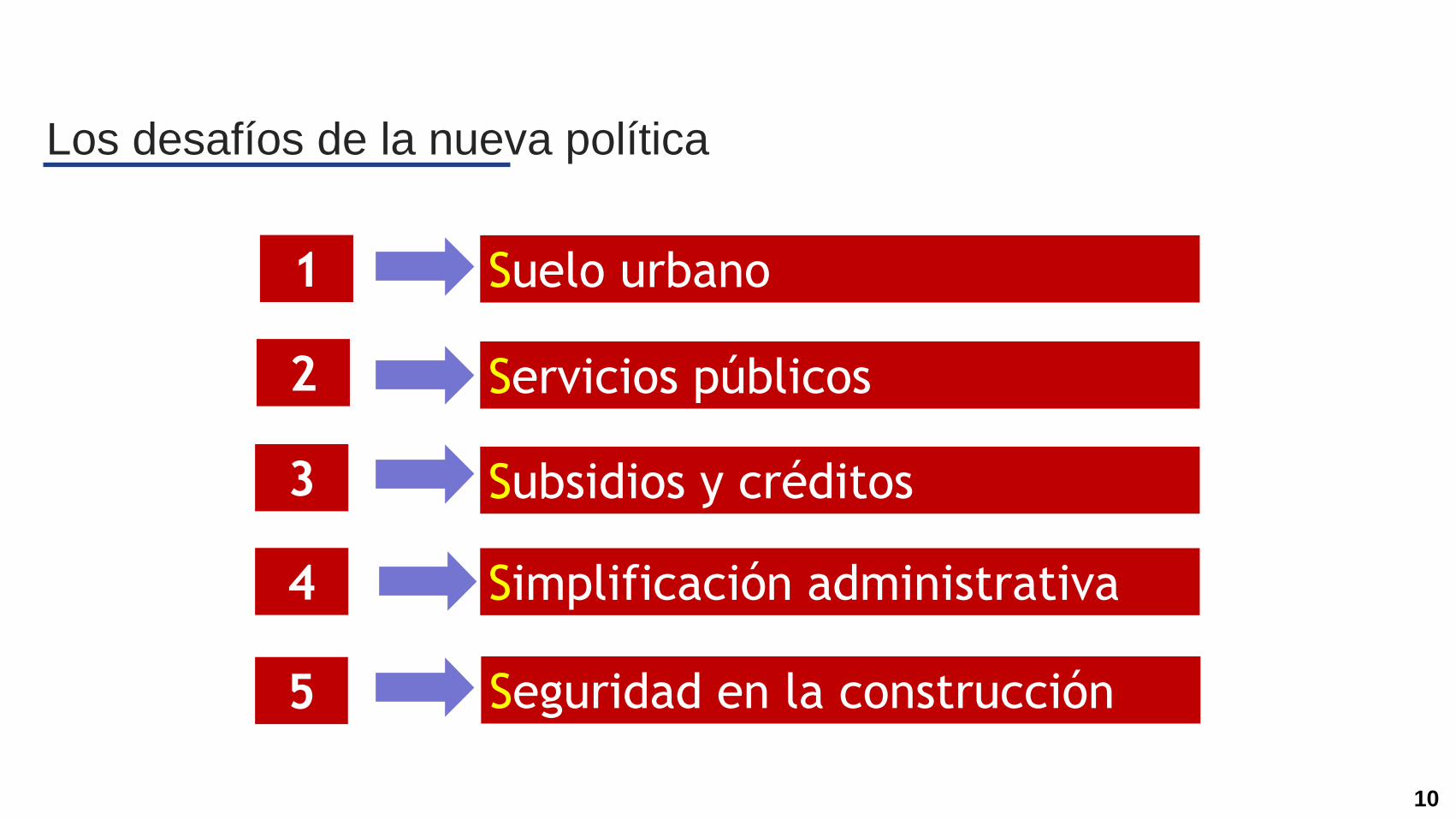

1 Suelo urbano

2 Servicios públicos

3 Subsidios y créditos

4 Simplificación administrativa

5 Seguridad en la construcción

Los desafíos de la nueva política

10

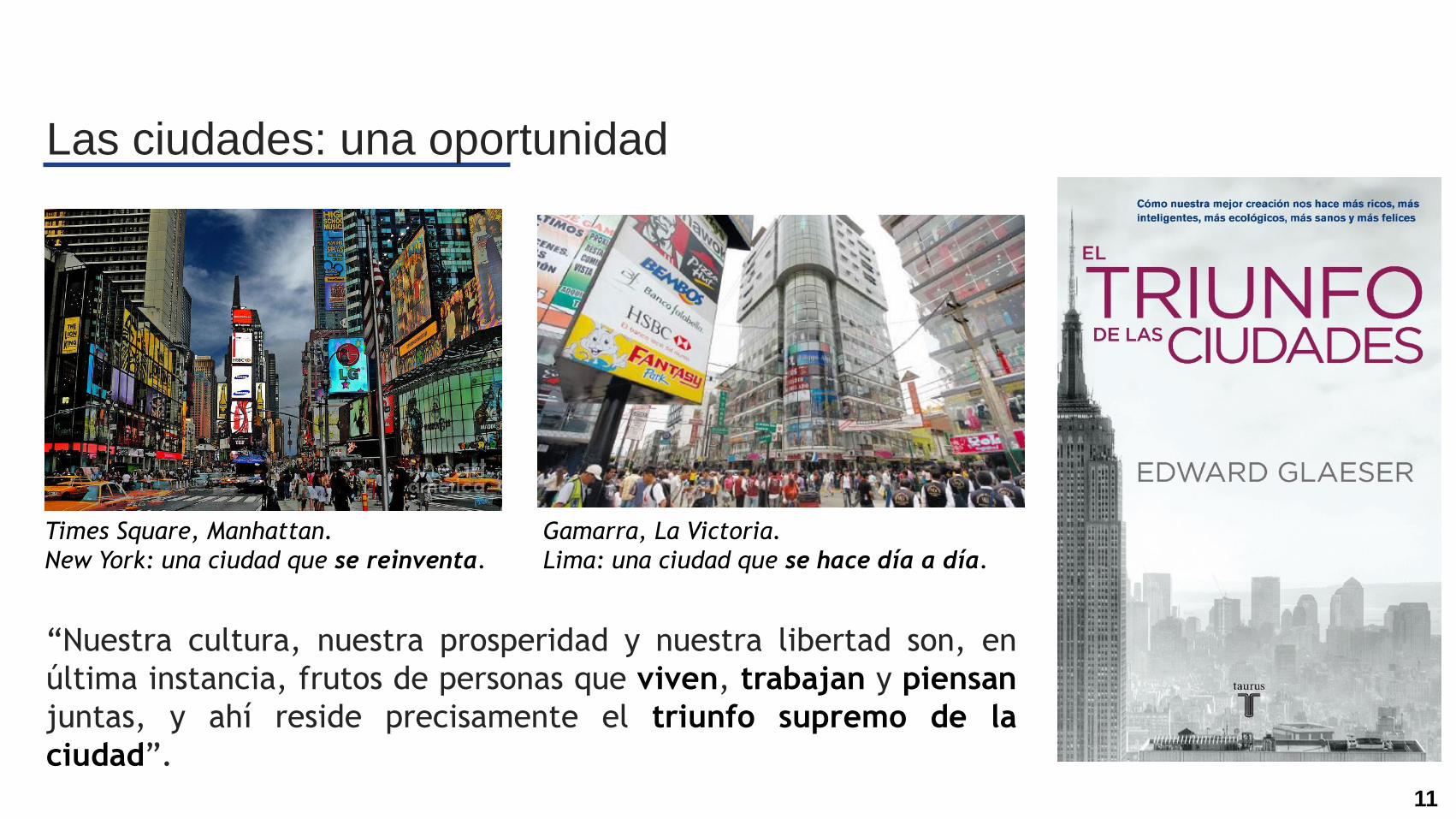

Times Square, Manhattan.

New York: una ciudad que se reinventa.

Gamarra, La Victoria.

Lima: una ciudad que se hace día a día.

Las ciudades: una oportunidad

“Nuestra cultura, nuestra prosperidad y nuestra libertad son, en

última instancia, frutos de personas que viven, trabajan y piensan

juntas, y ahí reside precisamente el triunfo supremo de la

ciudad”.

11

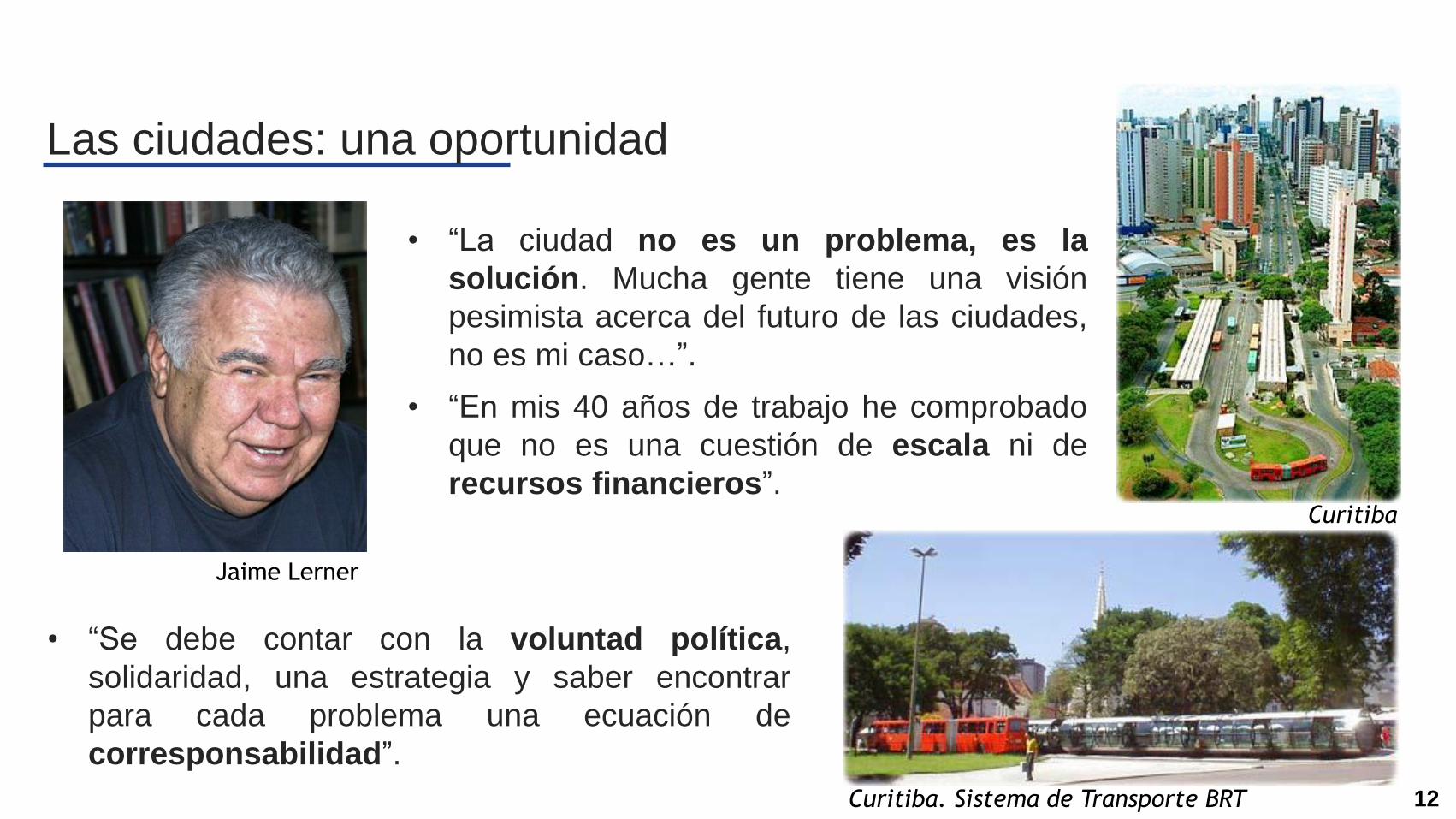

• “La ciudad no es un problema, es la

solución. Mucha gente tiene una visión

pesimista acerca del futuro de las ciudades,

no es mi caso…”.

• “En mis 40 años de trabajo he comprobado

que no es una cuestión de escala ni de

recursos financieros”.

Jaime Lerner

• “Se debe contar con la voluntad política,

solidaridad, una estrategia y saber encontrar

para cada problema una ecuación de

corresponsabilidad”.

Curitiba

Curitiba. Sistema de Transporte BRT 12

Las ciudades: una oportunidad

• El proceso de descentralización encarga la planificación y gestión territorial a las

municipalidades.

• Pero hay muchas debilidades en la organización: el 80% de distritos y el 92% de provincias

no están totalmente delimitados.

• La planificación urbana y la generación de suelo están fuera de agenda.

Sí tienen32320%

No tienen1,32080%

PERÚ: DISTRITOS QUE CUENTAN CON PLAN DE DESARROLLO URBANO

Sí tienen10

20%

No tienen39

80%

LIMA METROPOLITANA: DISTRITOS QUE CUENTAN CON PLAN DE DESARROLLO URBANO

Fuente: INEI Registro Nacional de Municipalidades 2013

Sí tienen20411%

No tienen1,63489%

PERÚ: MUNICIPALIDADES QUE CUENTAN CON PLAN VIAL

13

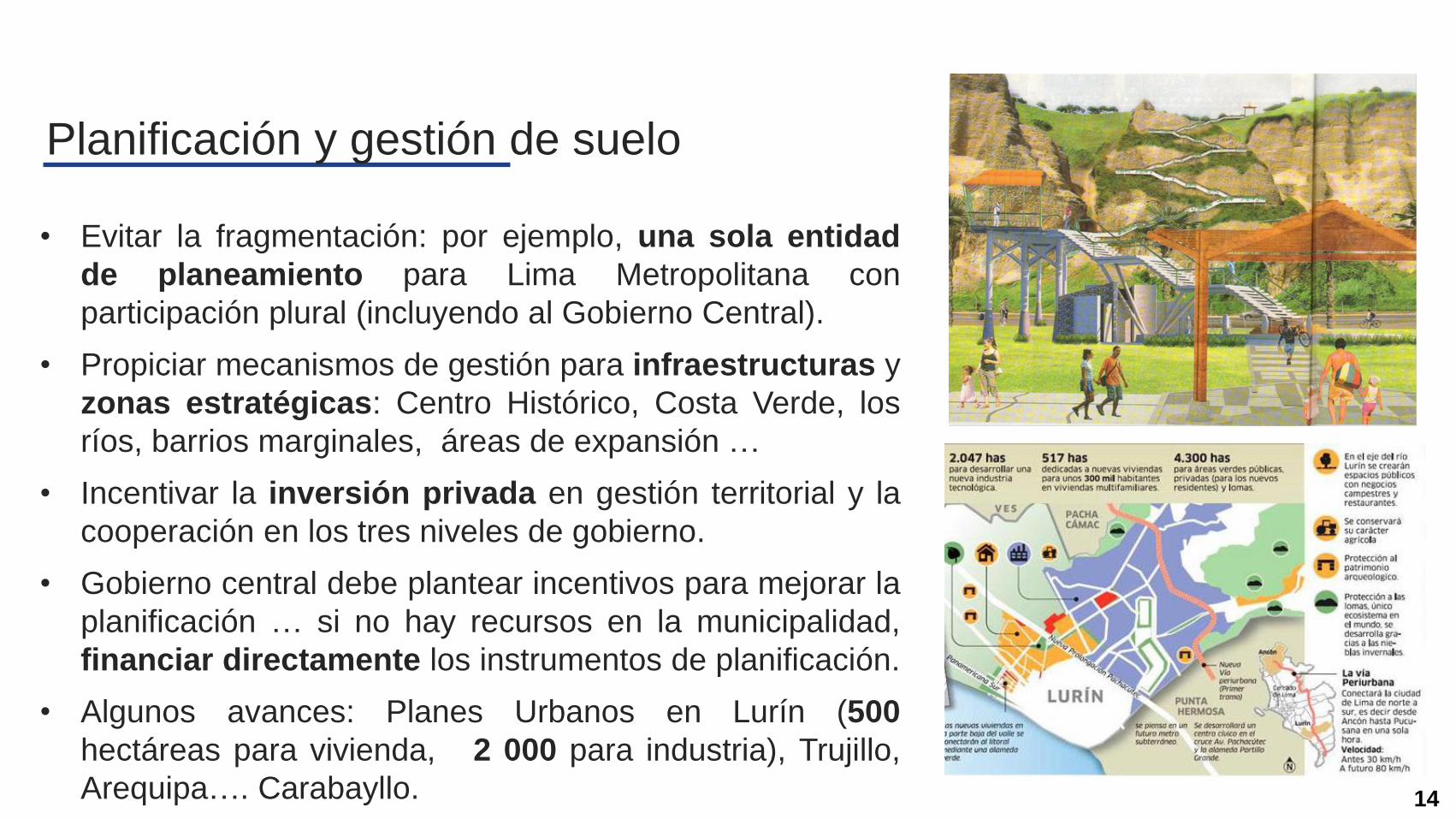

Planificación y gestión de suelo

• Evitar la fragmentación: por ejemplo, una sola entidad

de planeamiento para Lima Metropolitana con

participación plural (incluyendo al Gobierno Central).

• Propiciar mecanismos de gestión para infraestructuras y

zonas estratégicas: Centro Histórico, Costa Verde, los

ríos, barrios marginales, áreas de expansión …

• Incentivar la inversión privada en gestión territorial y la

cooperación en los tres niveles de gobierno.

• Gobierno central debe plantear incentivos para mejorar la

planificación … si no hay recursos en la municipalidad,

financiar directamente los instrumentos de planificación.

• Algunos avances: Planes Urbanos en Lurín (500

hectáreas para vivienda, 2 000 para industria), Trujillo,

Arequipa…. Carabayllo.

Planificación y gestión de suelo

14

• El Ministerio de Vivienda debe asegurar que todas las ciudades de más de 50 mil

pobladores tenga los siguientes instrumentos de planificación y gestión:

El Plan de Desarrollo Urbano, que delimite áreas para la inversión inmobiliaria,

especialmente de vivienda social, y mecanismos innovadores de gestión de suelo.

El Catastro Urbano Municipal, para poder cuantificar el capital inmobiliario del

distrito, lo que permitiría optimizar la recaudación fiscal, controlar la informalidad y

orientar la gestión de los servicios municipales.

El Sistema de Inversiones Urbanas públicas y privadas; que identifique,

transparente y priorice la ejecución de proyectos de desarrollo económico y social y

articule fuentes de financiamiento.

Un Programa de Simplificación Administrativa que facilite la ejecución de

proyectos, genere seguridad jurídica y de ser posible, considere un componente de

gobierno electrónico.

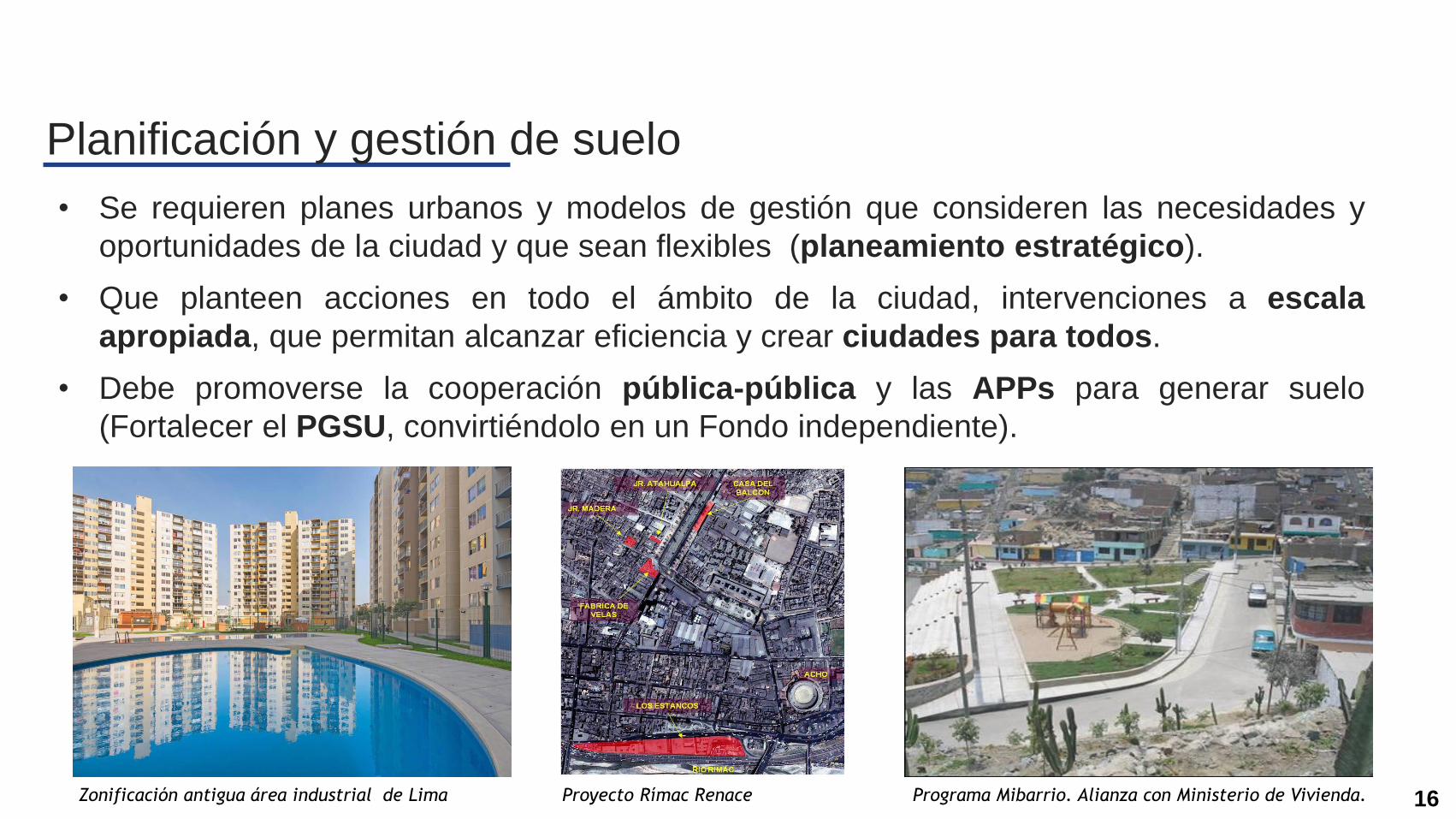

Planificación y gestión de suelo

15

• Se requieren planes urbanos y modelos de gestión que consideren las necesidades y

oportunidades de la ciudad y que sean flexibles (planeamiento estratégico).

• Que planteen acciones en todo el ámbito de la ciudad, intervenciones a escala

apropiada, que permitan alcanzar eficiencia y crear ciudades para todos.

• Debe promoverse la cooperación pública-pública y las APPs para generar suelo

(Fortalecer el PGSU, convirtiéndolo en un Fondo independiente).

Proyecto Rímac Renace Zonificación antigua área industrial de Lima Programa Mibarrio. Alianza con Ministerio de Vivienda. 16

Planificación y gestión de suelo

• Modelo colombiano: Macro

proyectos urbanos de interés

social nacional

• Se parte de un acuerdo entre

propietarios, promotores, mu-

nicipalidades y gobierno central

• Se vincula en un solo proceso

la planificación urbana, la

gestión del suelo y la ejecución

de proyecto inmobiliario.

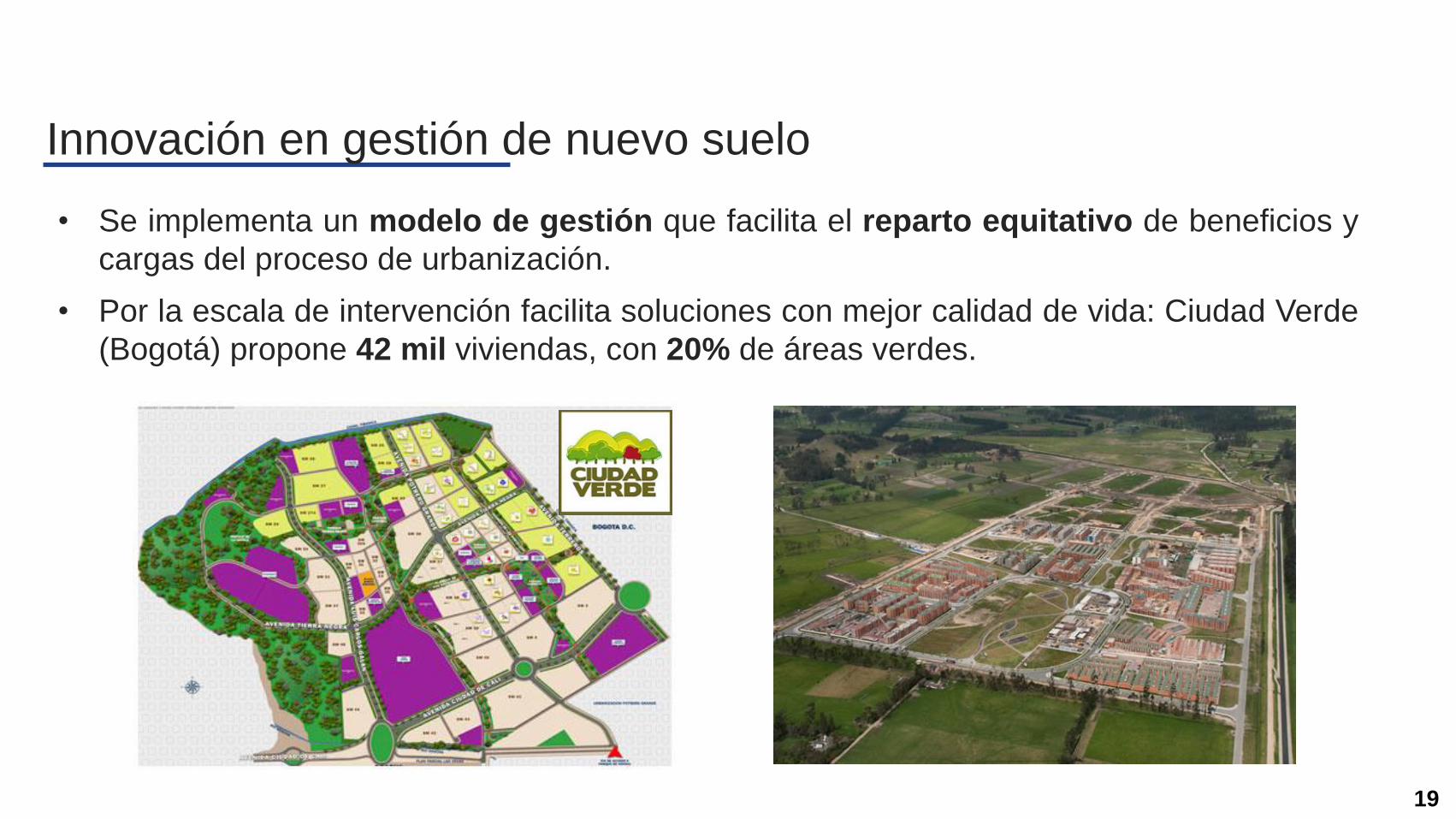

Innovación en gestión de nuevo suelo

17

• Intervenciones de gran escala (300

hectáreas)

• Se procurar ocupar áreas de

expansión, pero con infraes-

tructura de transporte cercana

Innovación en gestión de nuevo suelo

18

• Se implementa un modelo de gestión que facilita el reparto equitativo de beneficios y

cargas del proceso de urbanización.

• Por la escala de intervención facilita soluciones con mejor calidad de vida: Ciudad Verde

(Bogotá) propone 42 mil viviendas, con 20% de áreas verdes.

Innovación en gestión de nuevo suelo

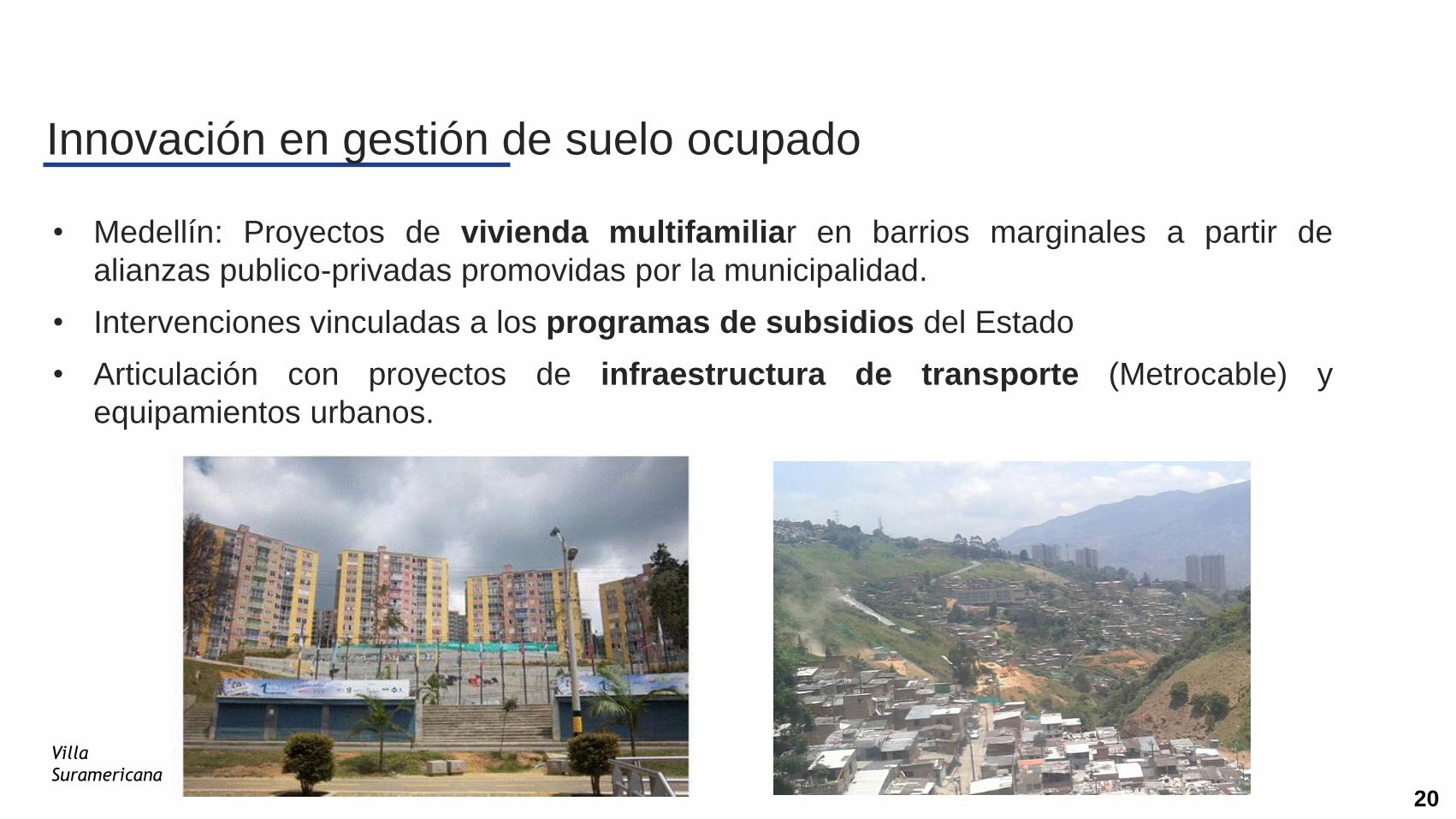

19

• Medellín: Proyectos de vivienda multifamiliar en barrios marginales a partir de

alianzas publico-privadas promovidas por la municipalidad.

• Intervenciones vinculadas a los programas de subsidios del Estado

• Articulación con proyectos de infraestructura de transporte (Metrocable) y

equipamientos urbanos.

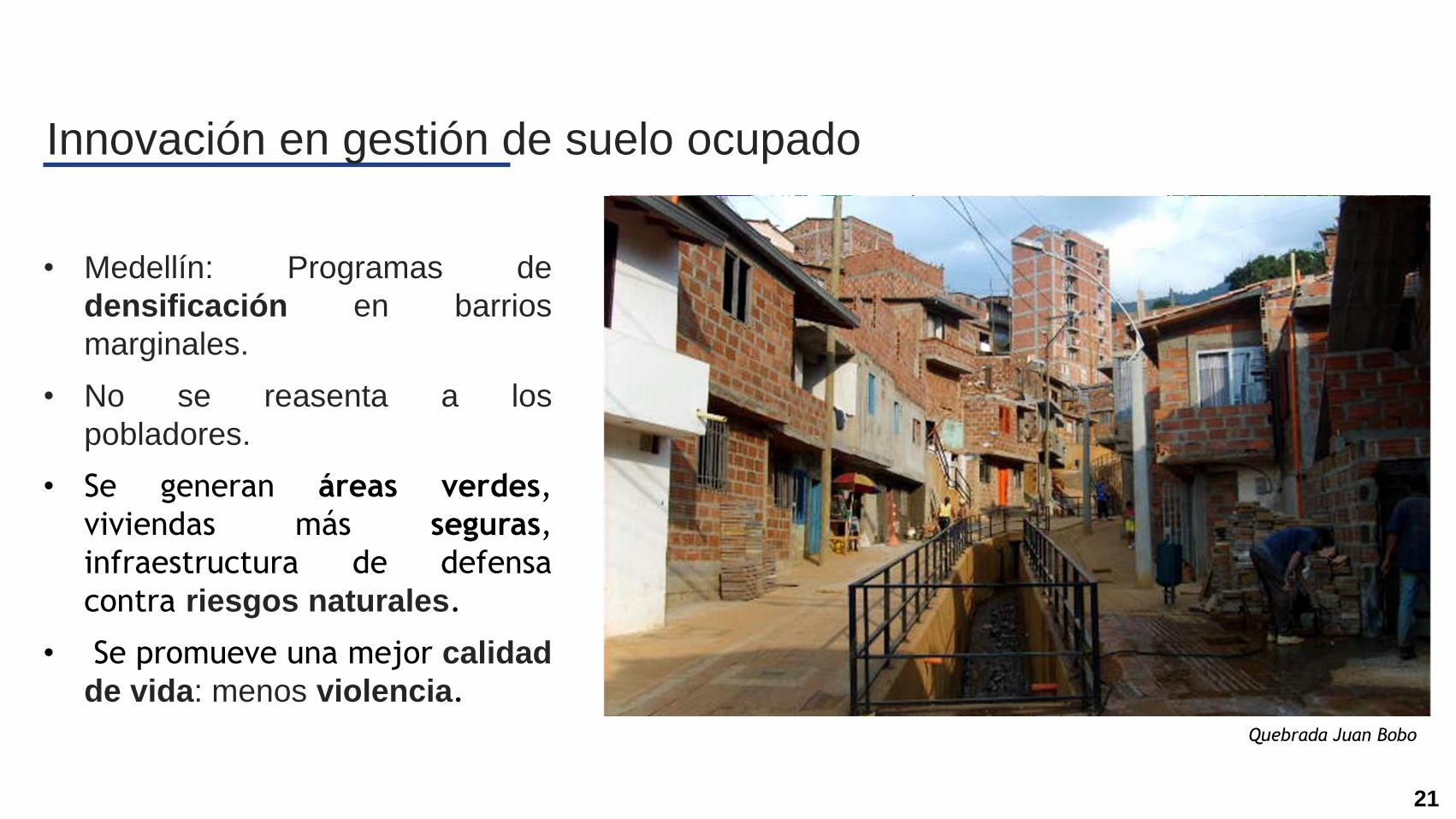

Innovación en gestión de suelo ocupado

Villa

Suramericana

20

Quebrada Juan Bobo

• Medellín: Programas de

densificación en barrios

marginales.

• No se reasenta a los

pobladores.

• Se generan áreas verdes,

viviendas más seguras,

infraestructura de defensa

contra riesgos naturales.

• Se promueve una mejor calidad

de vida: menos violencia.

21

Innovación en gestión de suelo ocupado

Nuevo Sol de Oriente

Innovación en gestión de suelo ocupado

22

Megaproyecto Lima Sur, sobre 6 900 hectáreas 23

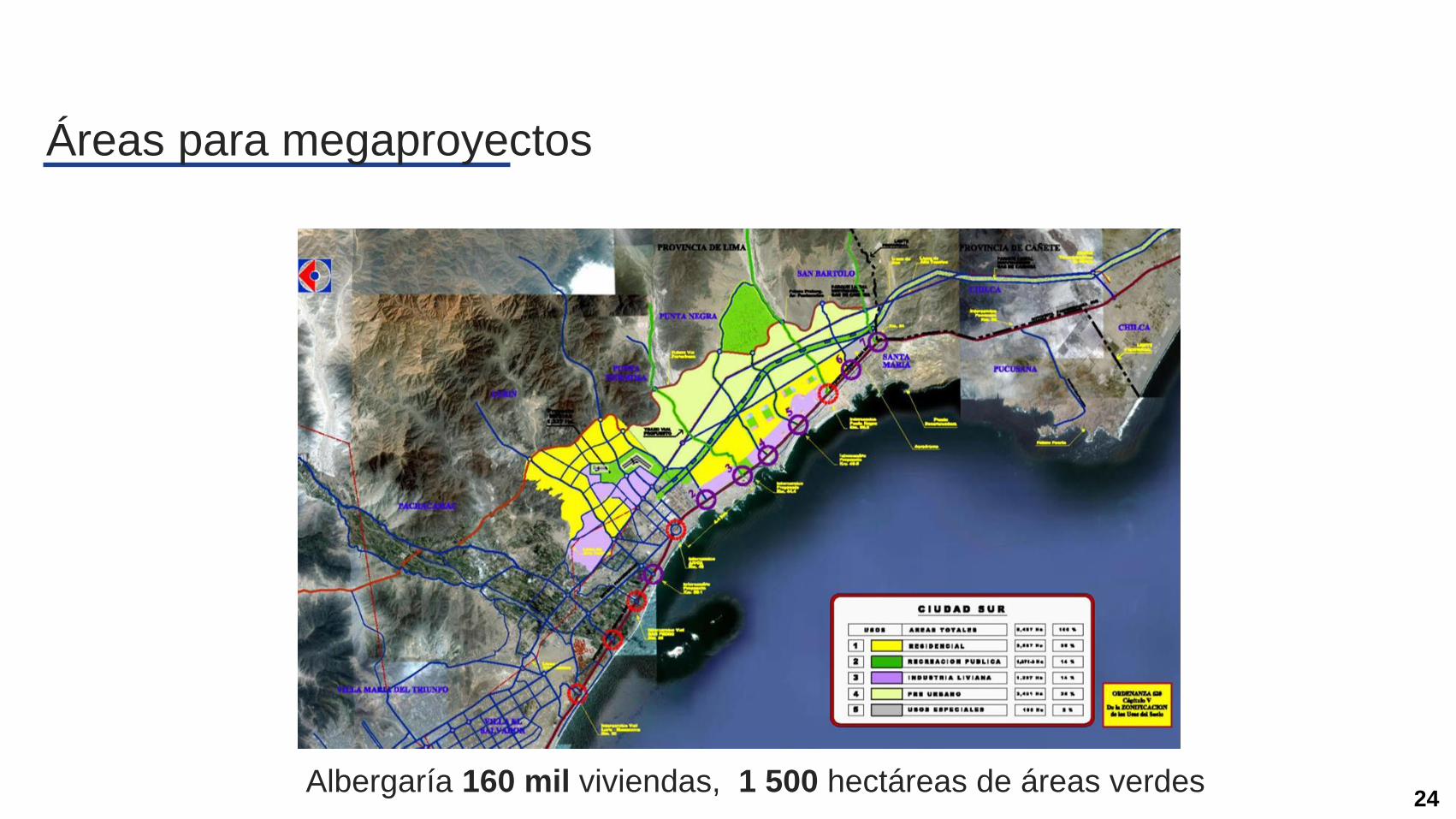

Áreas para megaproyectos

Albergaría 160 mil viviendas, 1 500 hectáreas de áreas verdes

Áreas para megaproyectos

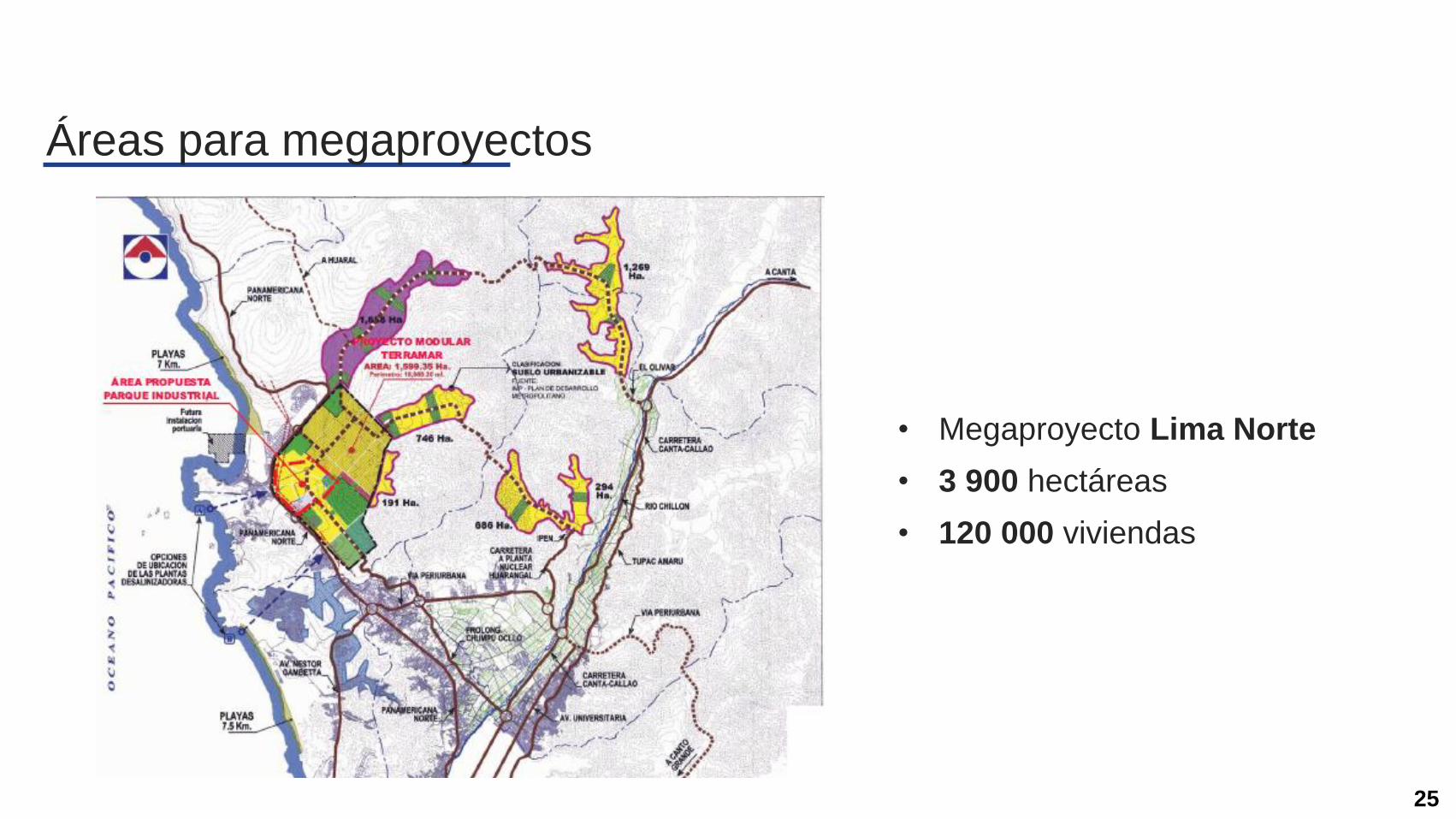

24

• Megaproyecto Lima Norte

• 3 900 hectáreas

• 120 000 viviendas

Áreas para megaproyectos

25

• ¿La demanda de servicios crece por la consolidación de la oferta inmobiliaria formal?

• El déficit de servicios públicos se debe a la insuficiencia de recursos de las EPS para

atender demanda nueva y renovación de redes.

• Hay que articular la planificación urbana con la gestión de los servicios públicos.

• Incentivar la participación privada en la

provisión de servicios públicos (APPs).

• Probar nuevas tecnologías, como la

desalinización de agua de mar.

• Modificar el modelo de gestión de las

EPS: que no sigan a la invasión.

• Las municipalidades pueden impulsar

modelos de gestión de infraestructuras:

Acadesi en San Isidro.

Servicios Públicos

26

• Se necesita incrementar los montos asignados y asegurar la sostenibilidad de los

programas Techo Propio y Mivivienda: seguir el ejemplo de Chile y Colombia

Subsidios y créditos

Programas 2008 2009 2010 2011 2012 2013 2014 *Total 2008-

2014

Para sectores vulnerables 49 114 60 023 55 096 56 065 65 528 45 642 29 860 361 328

Para sectores emergentes y medios 26 335 21 017 37 000 31 934 21 359 27 458 38 064 203 167

Para mantenimiento y mejoramiento de vivienda 76 810 79 510 69 330 101 239 73 355 68 564 105 184 573 992

Total de subsidios desembolsados 152 259 160 550 161 426 189 238 160 242 141 664 173 108 1 138 487

Fuente: Observatorio del Ministerio de Vivienda y Urbanismo de Chile * Estimado, en base a data de Enero a Noviembre 2014

Número de subsidios desembolsados

Chile

Entidad 2011 2012 2013 2014 * Total 2010-2014

Cajas de Compensación Familiar 46 672 50 746 45 675 46 410 189 503

Entidades Estatales 48 789 18 065 59 513 70 067 196 434

Total subsidios asignados 95 461 68 811 105 188 116 477 385 937

Fuente: Ministerio de Vivienda, Ciudad y Territorio de Colombia

* Estimado a partir de data hasta Octubre 2014

Colombia

27

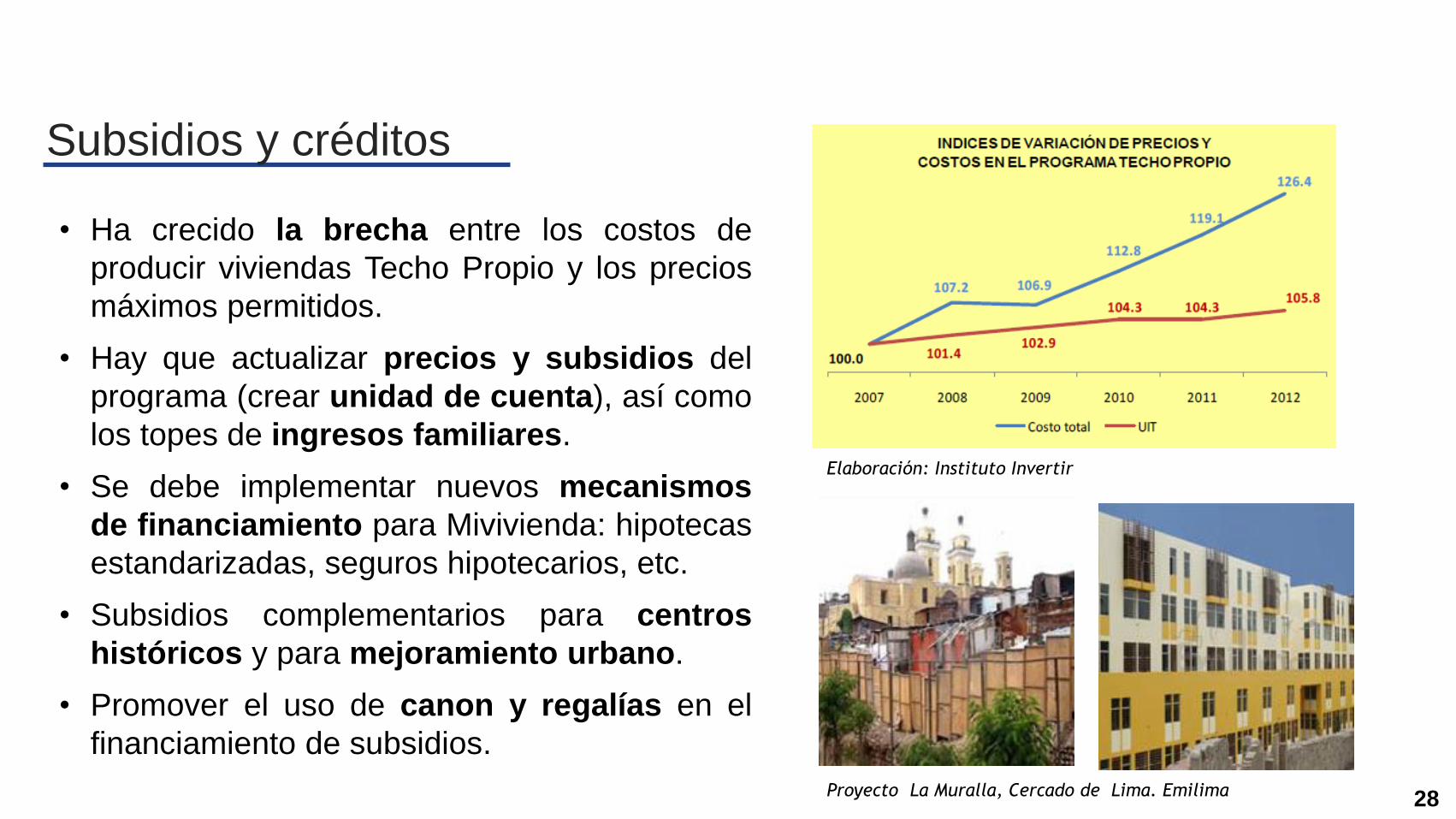

• Ha crecido la brecha entre los costos de

producir viviendas Techo Propio y los precios

máximos permitidos.

• Hay que actualizar precios y subsidios del

programa (crear unidad de cuenta), así como

los topes de ingresos familiares.

• Se debe implementar nuevos mecanismos

de financiamiento para Mivivienda: hipotecas

estandarizadas, seguros hipotecarios, etc.

• Subsidios complementarios para centros

históricos y para mejoramiento urbano.

• Promover el uso de canon y regalías en el

financiamiento de subsidios.

Elaboración: Instituto Invertir

Proyecto La Muralla, Cercado de Lima. Emilima

Subsidios y créditos

28

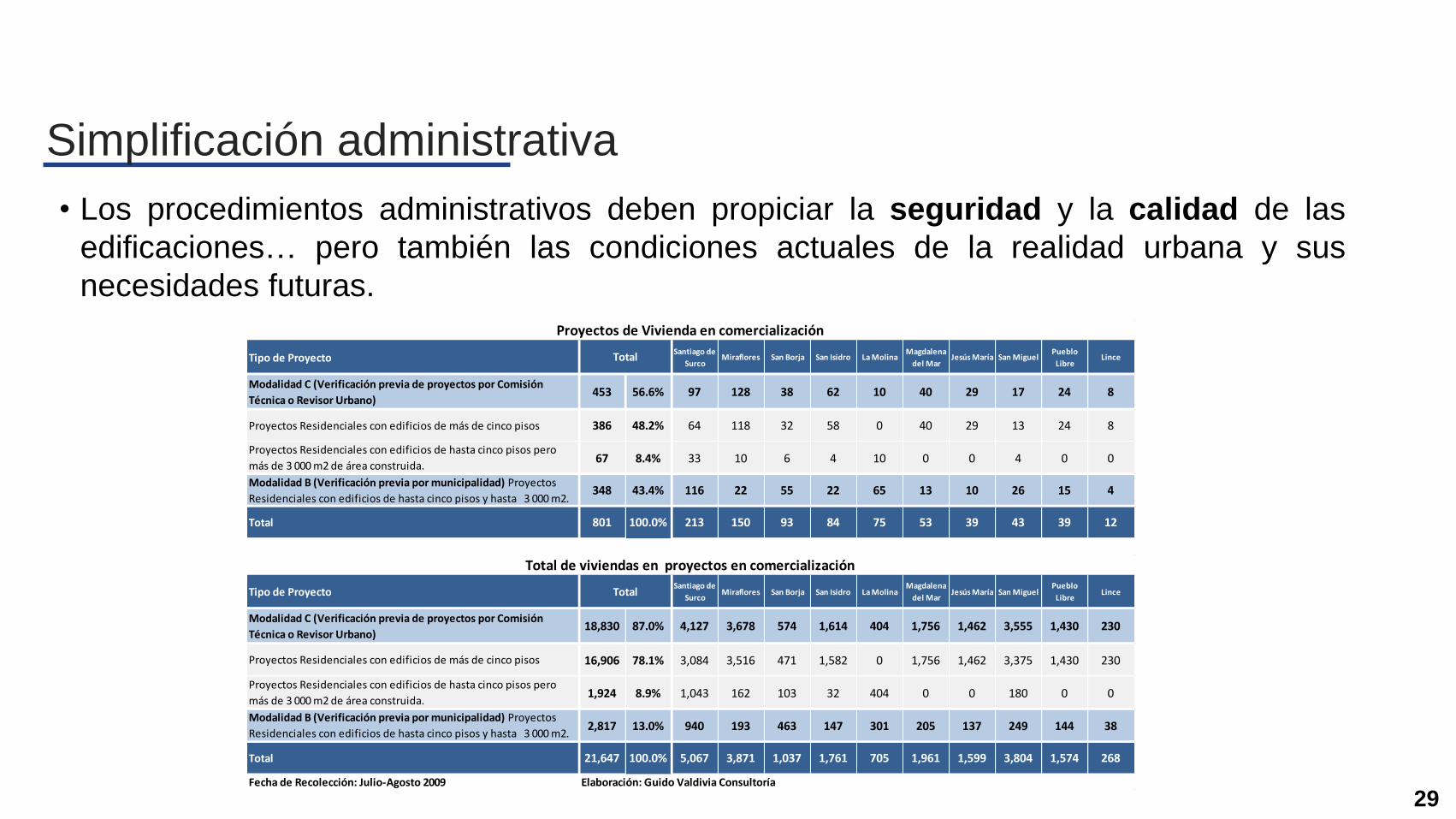

• Los procedimientos administrativos deben propiciar la seguridad y la calidad de las

edificaciones… pero también las condiciones actuales de la realidad urbana y sus

necesidades futuras.

Tipo de Proyecto

Santiago de

SurcoMiraflores San Borja San Isidro La Molina

Magdalena

del MarJesús María San Miguel

Pueblo

LibreLince

Modalidad C (Verificación previa de proyectos por Comisión

Técnica o Revisor Urbano)453 56.6% 97 128 38 62 10 40 29 17 24 8

Proyectos Residenciales con edificios de más de cinco pisos 386 48.2% 64 118 32 58 0 40 29 13 24 8

Proyectos Residenciales con edificios de hasta cinco pisos pero

más de 3 000 m2 de área construida.67 8.4% 33 10 6 4 10 0 0 4 0 0

Modalidad B (Verificación previa por municipalidad) Proyectos

Residenciales con edificios de hasta cinco pisos y hasta 3 000 m2.348 43.4% 116 22 55 22 65 13 10 26 15 4

Total 801 100.0% 213 150 93 84 75 53 39 43 39 12

Proyectos de Vivienda en comercialización

Total

Tipo de ProyectoSantiago de

SurcoMiraflores San Borja San Isidro La Molina

Magdalena

del MarJesús María San Miguel

Pueblo

LibreLince

Modalidad C (Verificación previa de proyectos por Comisión

Técnica o Revisor Urbano)18,830 87.0% 4,127 3,678 574 1,614 404 1,756 1,462 3,555 1,430 230

Proyectos Residenciales con edificios de más de cinco pisos 16,906 78.1% 3,084 3,516 471 1,582 0 1,756 1,462 3,375 1,430 230

Proyectos Residenciales con edificios de hasta cinco pisos pero

más de 3 000 m2 de área construida.1,924 8.9% 1,043 162 103 32 404 0 0 180 0 0

Modalidad B (Verificación previa por municipalidad) Proyectos

Residenciales con edificios de hasta cinco pisos y hasta 3 000 m2.2,817 13.0% 940 193 463 147 301 205 137 249 144 38

Total 21,647 100.0% 5,067 3,871 1,037 1,761 705 1,961 1,599 3,804 1,574 268

Fecha de Recolección: Julio-Agosto 2009 Elaboración: Guido Valdivia Consultoría

Total de viviendas en proyectos en comercialización

Total

29

Simplificación administrativa

• Para llegar al 80% de formalidad se necesita tramitar 7

veces más licencias que ahora. El sistema de

Comisiones Técnicas ya no es el adecuado: necesidad

del Revisor Urbano.

• Énfasis en supervisión de obras: cerrar el circuito de

control pero con profesionales calificados.

• Fortalecer la función de los colegios profesionales:

pasar de la habilitación a la acreditación. Dirigir el proceso

técnico de control de obras.

• Propiciar automatización de licencias.

• Regular participación vecinal: Reducir Síndrome SPAN.

• Optimizar procedimientos registrales, incluyendo aque-

llos para reajuste de tierras e integración predial.

30

Simplificación administrativa

• Establecer procedimientos predecibles y razonables para la evaluación de proyectos

por Ministerio de Cultura, INDECI, los EIA y EIV… y el SERPAR.

• Los procedimientos administrativos deben también generar valor.

Simplificación administrativa

31

12

• Es necesario optimizar la producción de edificaciones y urbanizaciones, para tener

construcciones más seguras, más económicas y de mayor calidad.

• Debe incentivarse la innovación en diseño urbano-arquitectónico y en el empleo de

sistemas constructivos apropiados.

• Hay que hacer obligatoria, de manera paulatina, la

normalización de materiales y la estandarización

de partes y piezas.

• Se debe Impulsar certificación de profesionales y

trabajadores, así como la acreditación de

proveedores y constructoras.

• Reducir la violencia en obras. Las municipalidades

no deben alentar invasiones ni organizar seudo-

sindicatos que solo alientan la inseguridad.

Seguridad en la construcción

32

6

35

principales

ciudades con planes

urbanos y catastros

15

mil nuevas

hectáreas de suelo

urbano para

vivienda

75

mil millones de

dólares en créditos

hipotecarios

8

mil millones de

dólares en subsidios

habitacionales

500

mil viviendas

reforzadas es-

ructuralmente o

reasentadas

7

mil barrios urbano-

marginales

mejorados

7

veces más licencias

de construcción

tramitadas

0

violencia en obras

de construcción

100

por ciento de

cobertura de

servicios públicos

18

mil millones de

dólares en ahorros

para vivienda

Metas del nuevo Plan

33

El rol del sector privado

• El sector empresarial no sólo debe participar en la producción inmobiliaria y en el

financiamiento, sino también en la formulación e implementación de los diferentes

instrumentos de la nueva política.

• En el pasado, cuando el sector privado se ha involucrado en el diseño de políticas

sectoriales se han concretado iniciativas innovadoras y efectivas. Por ejemplo:

La consolidación del Fondo Mivivienda (participando en el diseño del crédito

Mivivienda y en el Directorio del Fondo)

La implementación del Plan Nacional de Vivienda 2002-2007 (a través de la

Comisión Consultiva del Ministerio de Vivienda).

La aprobación de la Ley de Regulación de Habilitaciones Urbanas y Edifica-

ciones (presentando el proyecto de Ley y participando en la Reglamentación)

La modificación de las normas del RNE referidas a edificaciones comerciales

(elaborando la propuesta normativa) 34

Las normas técnicas sobre comercio

• Los parámetros de diseño y construcción de habilitaciones y

edificaciones comerciales contenidas en el RNE no eran

adecuados a los grandes formatos del retail moderno.

• La aplicación de estos parámetros producía edificaciones

comerciales que no cumplían con el objetivo de optimizar el

servicio y la comodidad de los clientes.

• La falta de claridad propiciaba un amplio espacio para la

interpretación al momento de la aprobación de proyectos y la

obtención de licencias.

• Los trámites administrativos se prolongan innecesariamente,

generando sobre-costos a los proyectos.

• El Ministerio de Vivienda –a través de la Comisión Permanente

de Actualización del RNE- no tenía entre sus prioridades, la

actualización de estas normas. 35

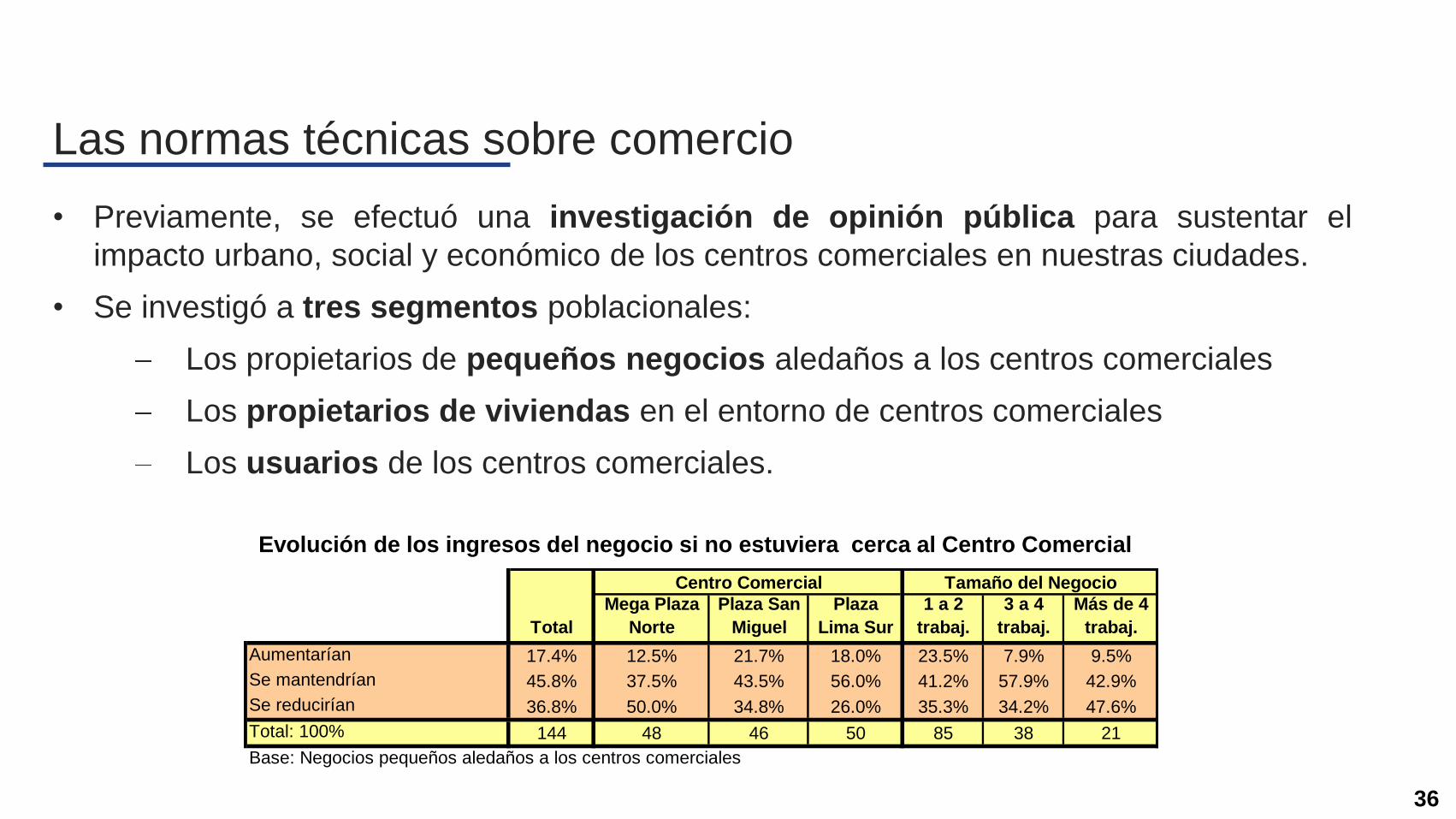

Las normas técnicas sobre comercio

• Previamente, se efectuó una investigación de opinión pública para sustentar el

impacto urbano, social y económico de los centros comerciales en nuestras ciudades.

• Se investigó a tres segmentos poblacionales:

Los propietarios de pequeños negocios aledaños a los centros comerciales

Los propietarios de viviendas en el entorno de centros comerciales

Los usuarios de los centros comerciales.

36

Total

Mega Plaza

Norte

Plaza San

Miguel

Plaza

Lima Sur

1 a 2

trabaj.

3 a 4

trabaj.

Más de 4

trabaj.

Aumentarían 17.4% 12.5% 21.7% 18.0% 23.5% 7.9% 9.5%

Se mantendrían 45.8% 37.5% 43.5% 56.0% 41.2% 57.9% 42.9%

Se reducirían 36.8% 50.0% 34.8% 26.0% 35.3% 34.2% 47.6%

Total: 100% 144 48 46 50 85 38 21

Base: Negocios pequeños aledaños a los centros comerciales

Centro Comercial Tamaño del Negocio

Evolución de los ingresos del negocio si no estuviera cerca al Centro Comercial

Las normas técnicas sobre comercio

• Luego se hicieron entrevistas en profundidad con arquitectos e ingenieros

diseñadores de edificaciones comerciales, para identificar los cambios a proponer en la

normativa.

• A partir de ese análisis se propuso la modificación de tres normas:

• El trabajo de consultoría empezó en diciembre 2008, la propuesta normativa fue

alcanzada al Ministerio de Vivienda en mayo 2009… la norma se aprobó en julio 2011.

37

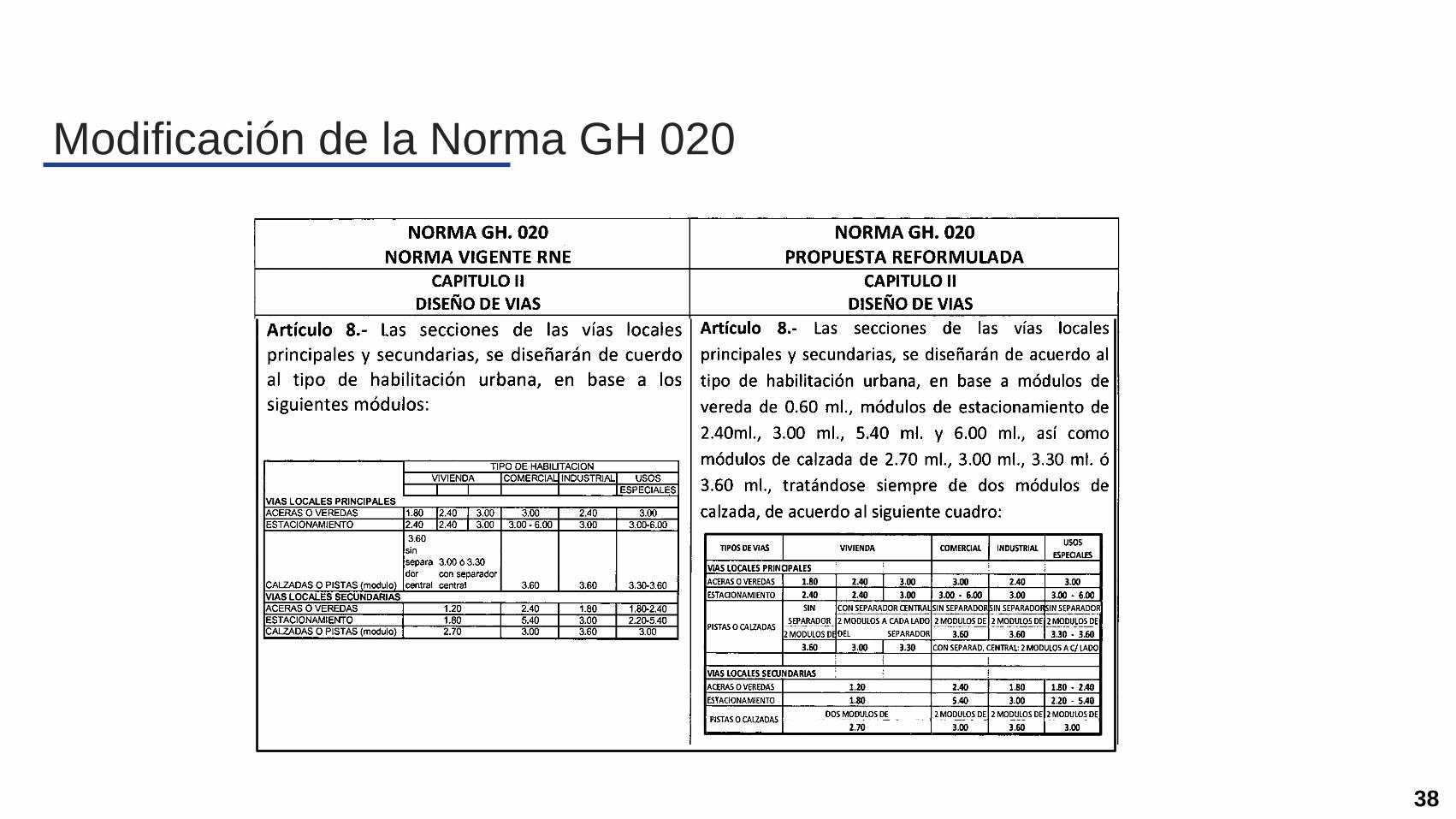

Norma GH.020

Componentes de Diseño

Urbano

Norma TH.020

Habilitaciones para Uso

Comercial

Norma A.070

Comercio

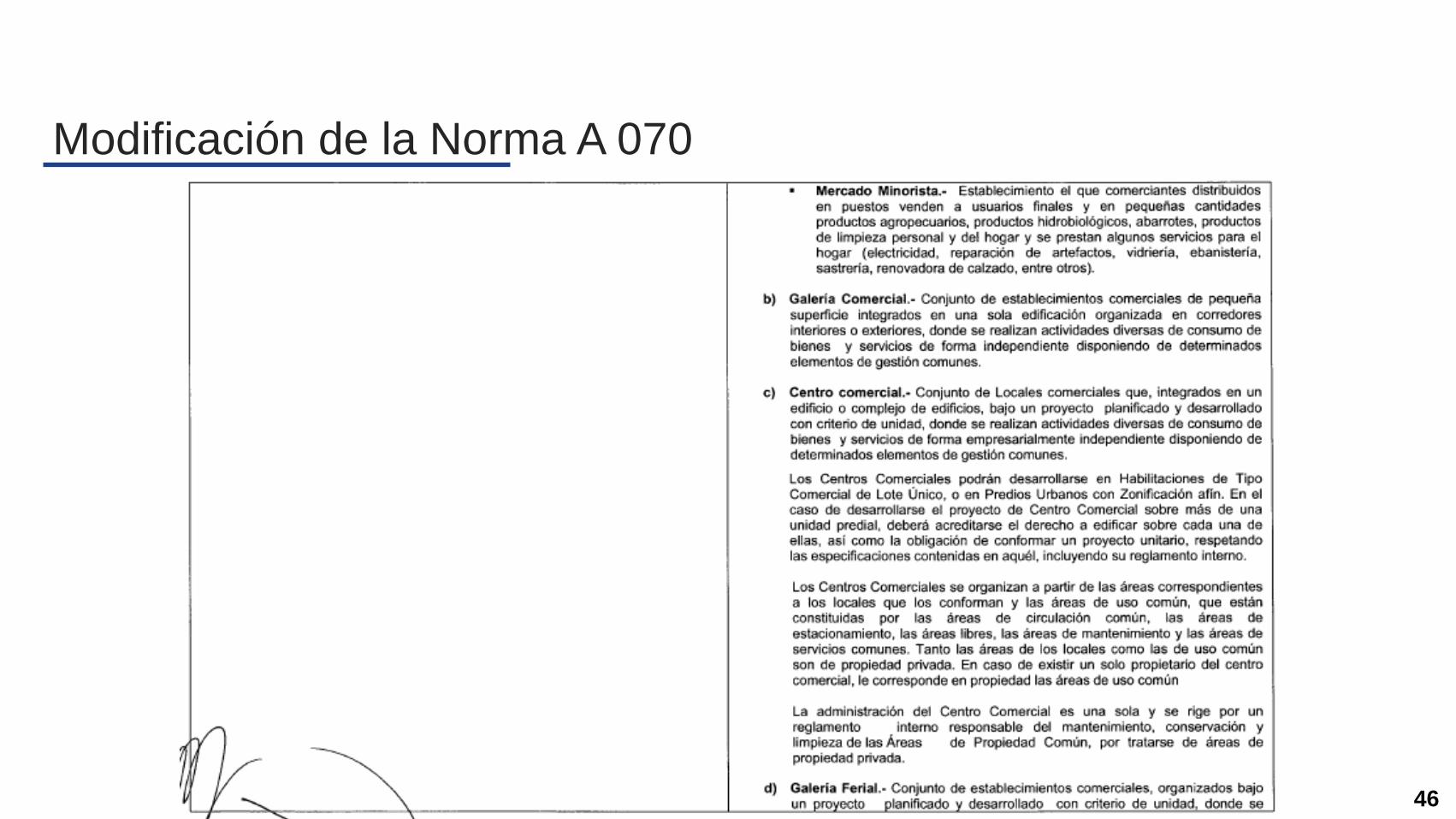

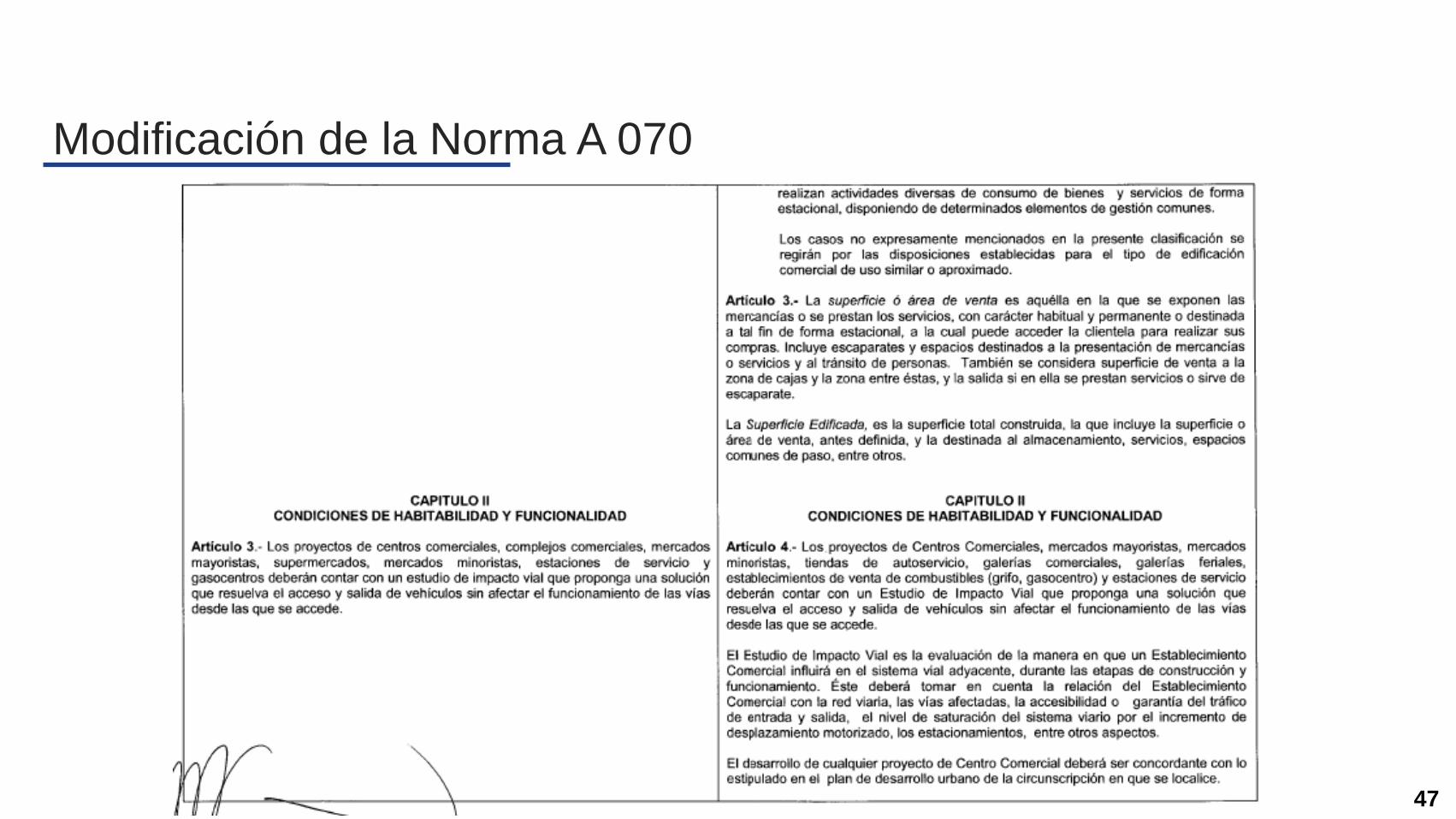

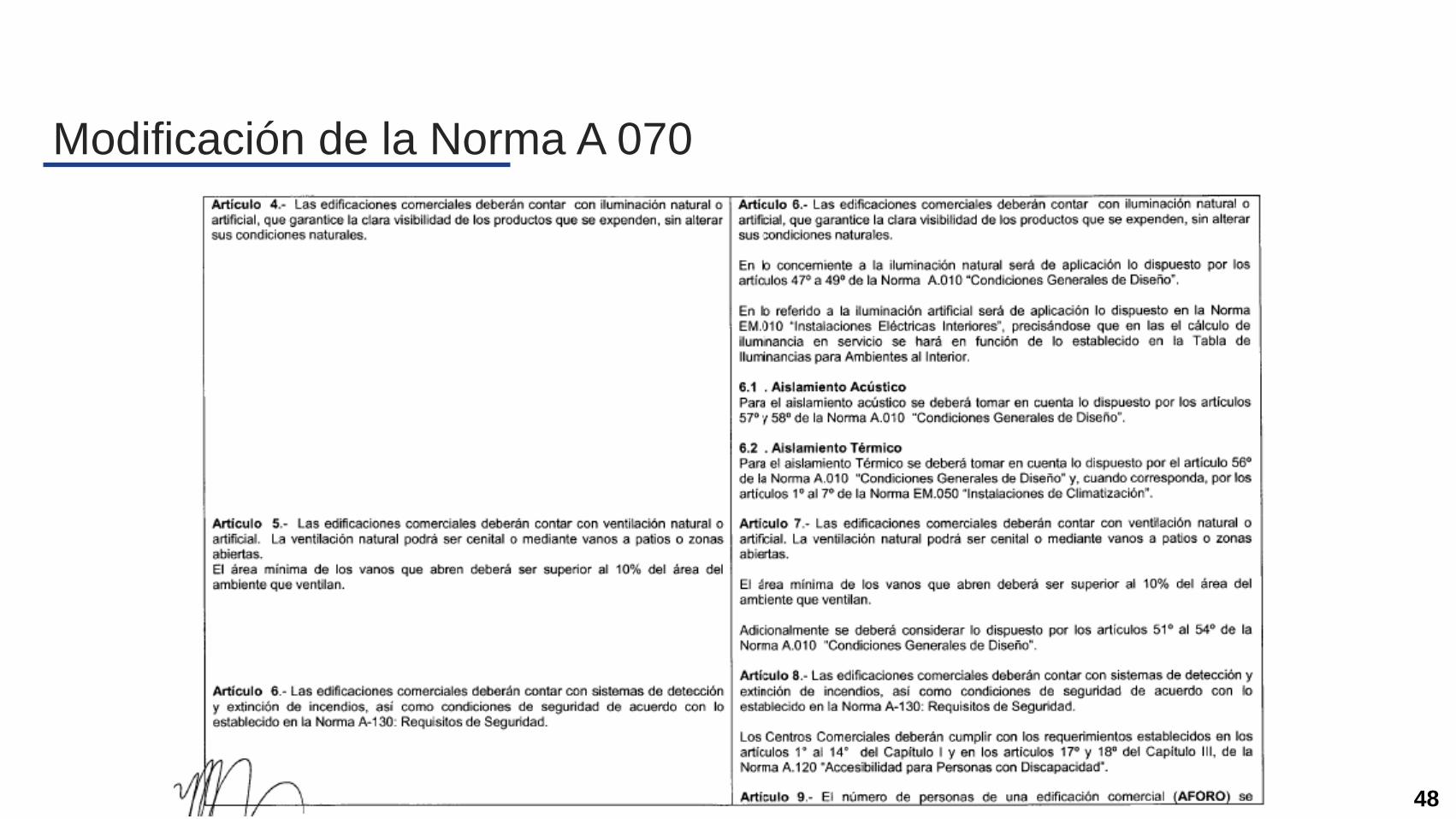

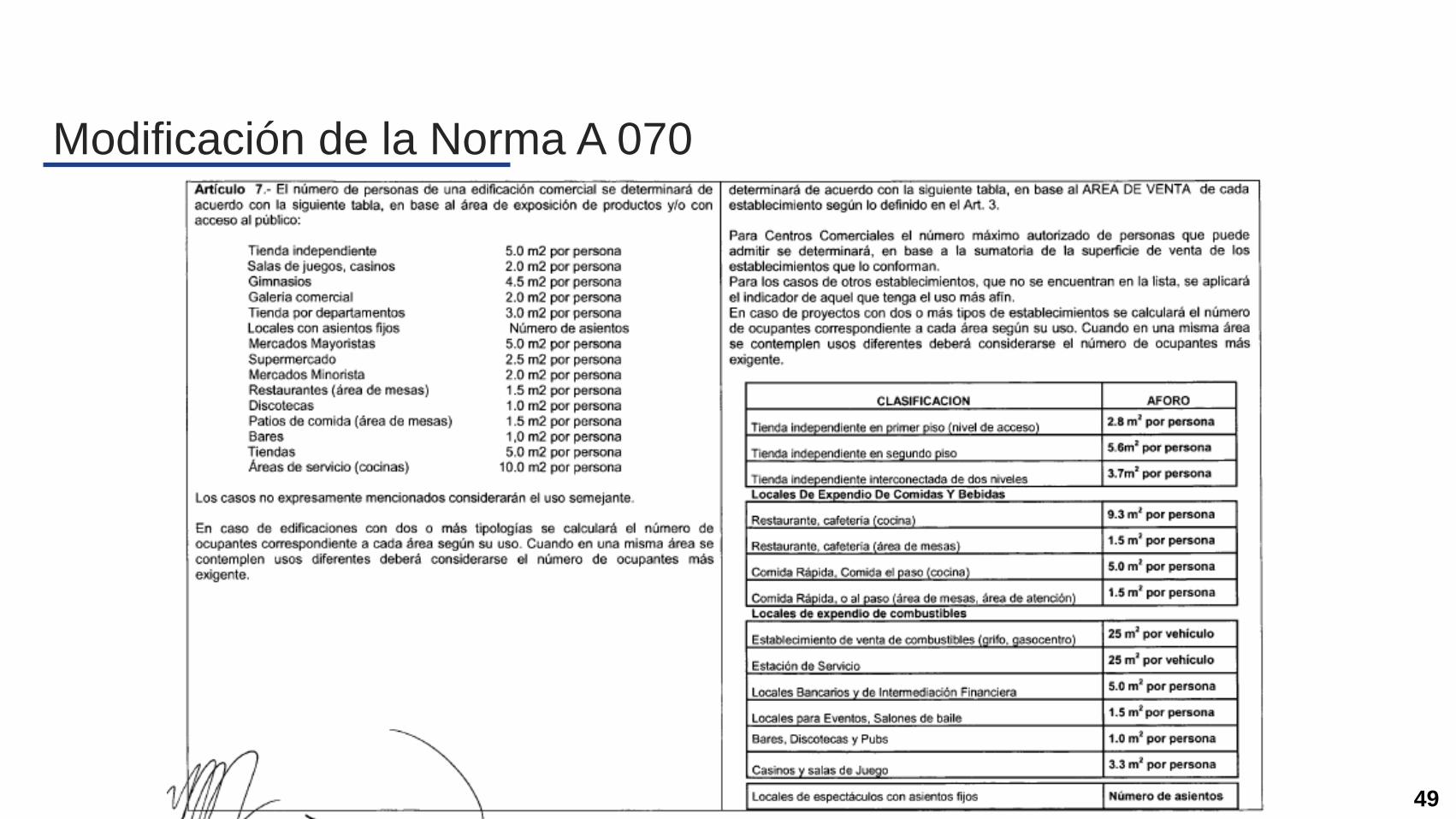

7

Modificación de la Norma GH 020

38

7

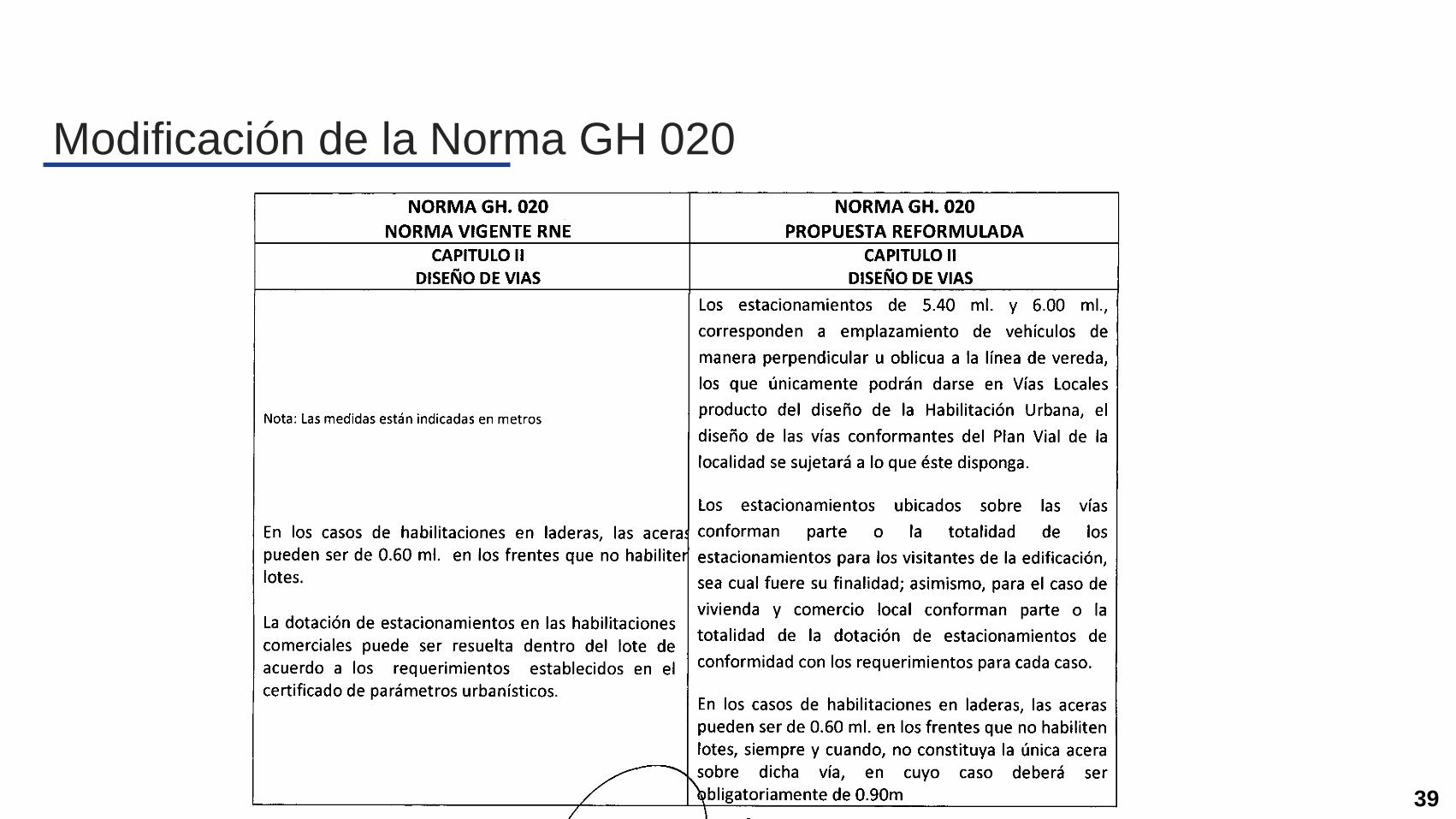

Modificación de la Norma GH 020

39

7

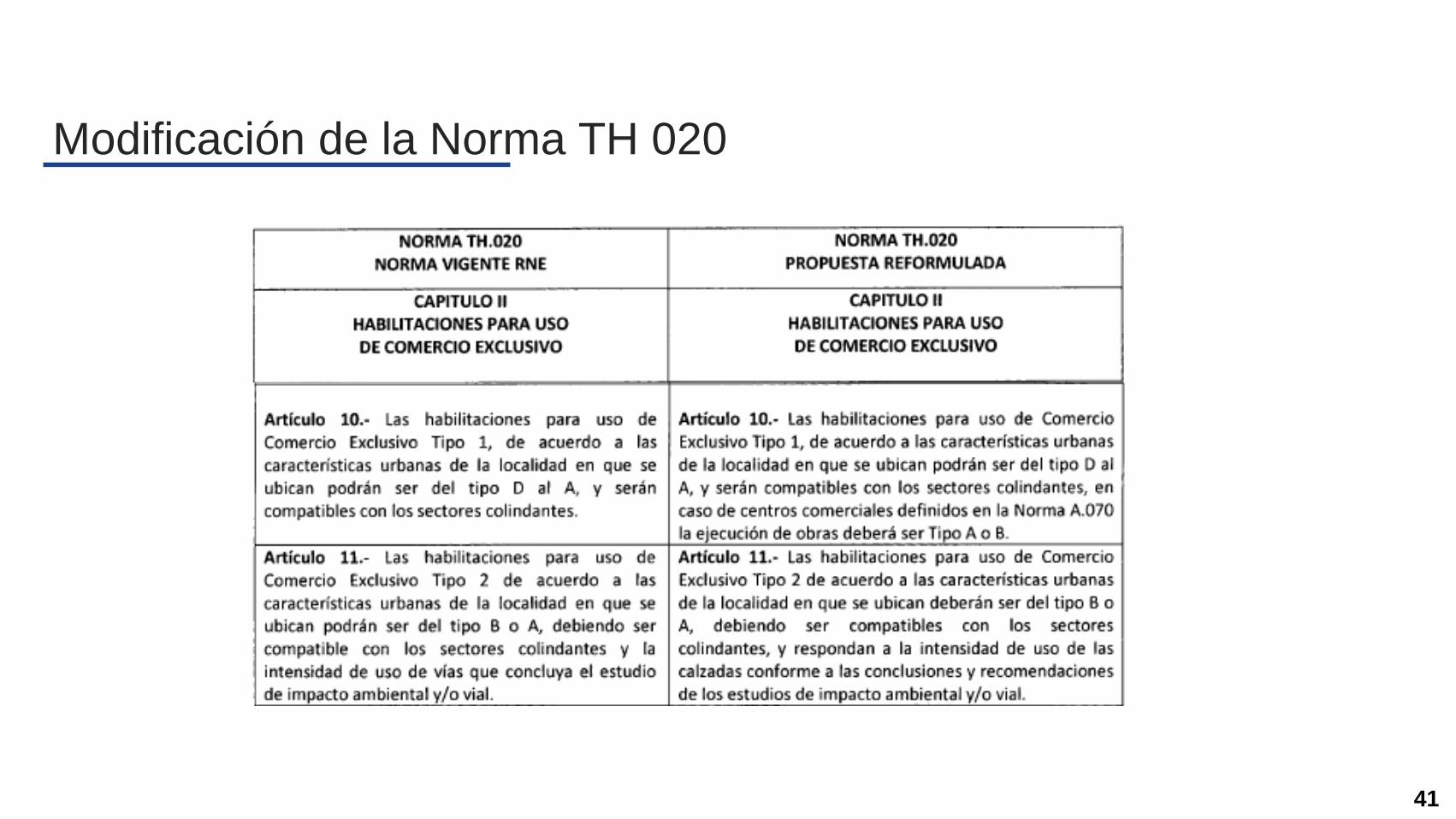

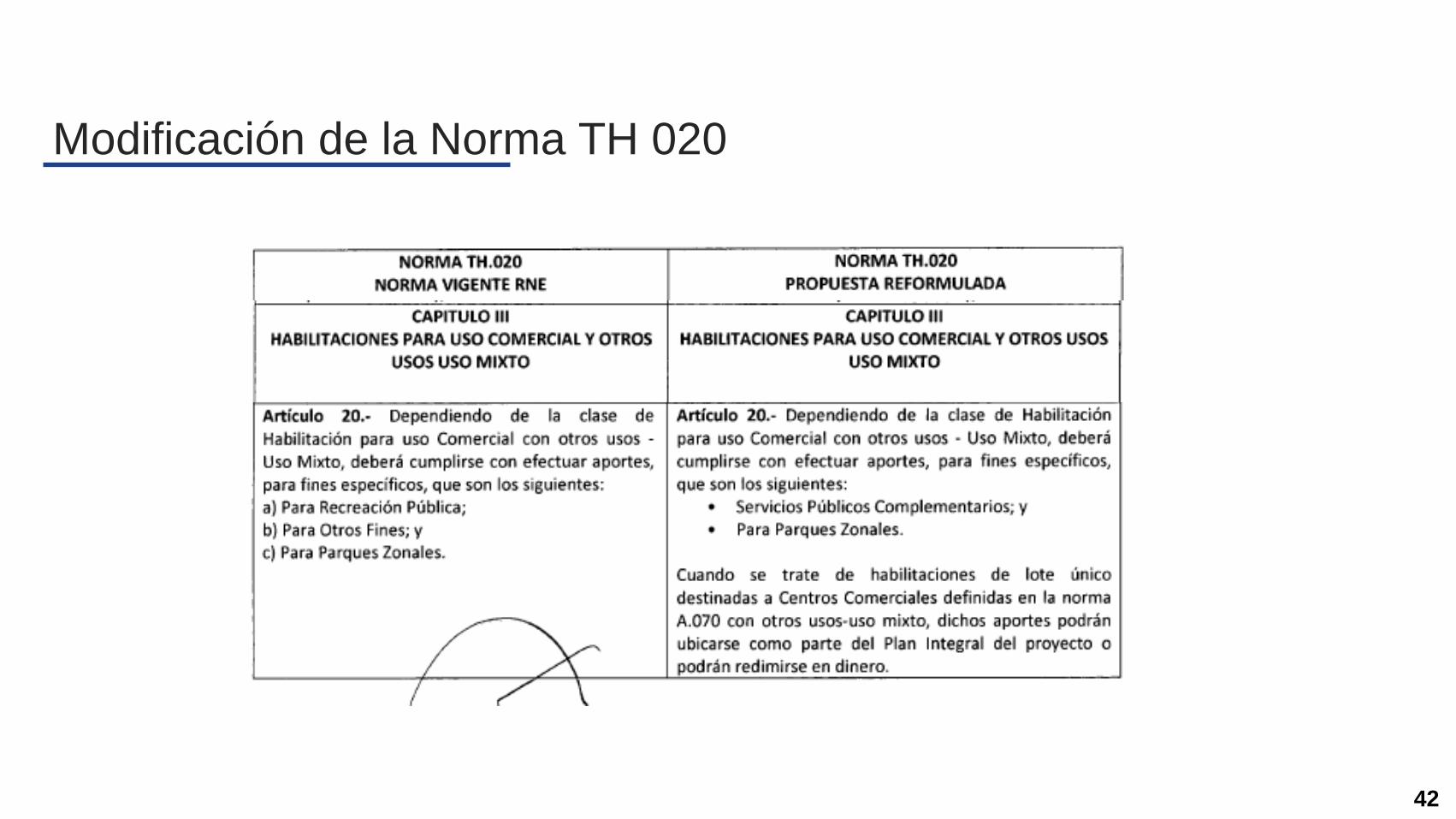

Modificación de la Norma TH 020

40

7

Modificación de la Norma TH 020

41

7

Modificación de la Norma TH 020

42

7

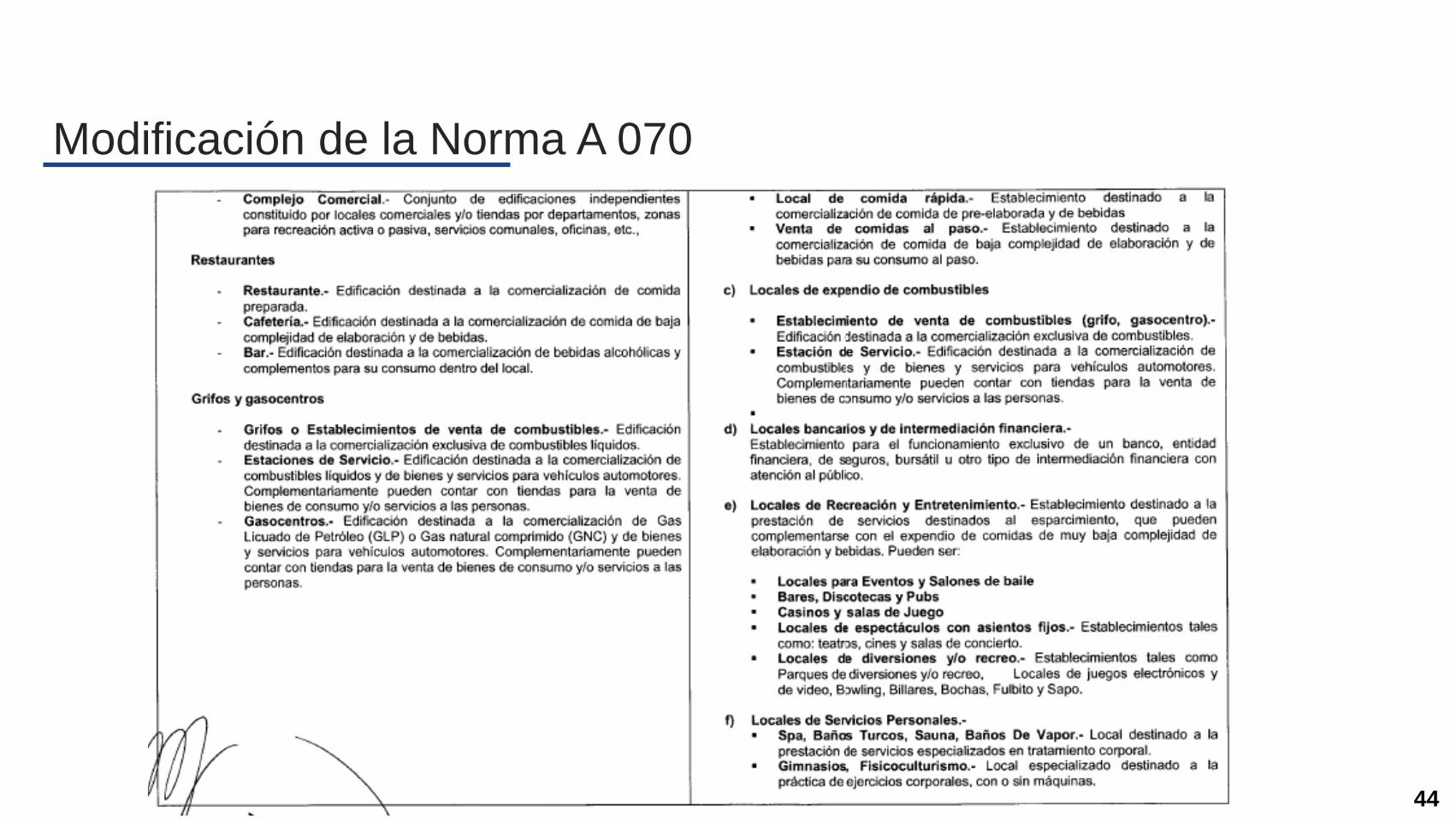

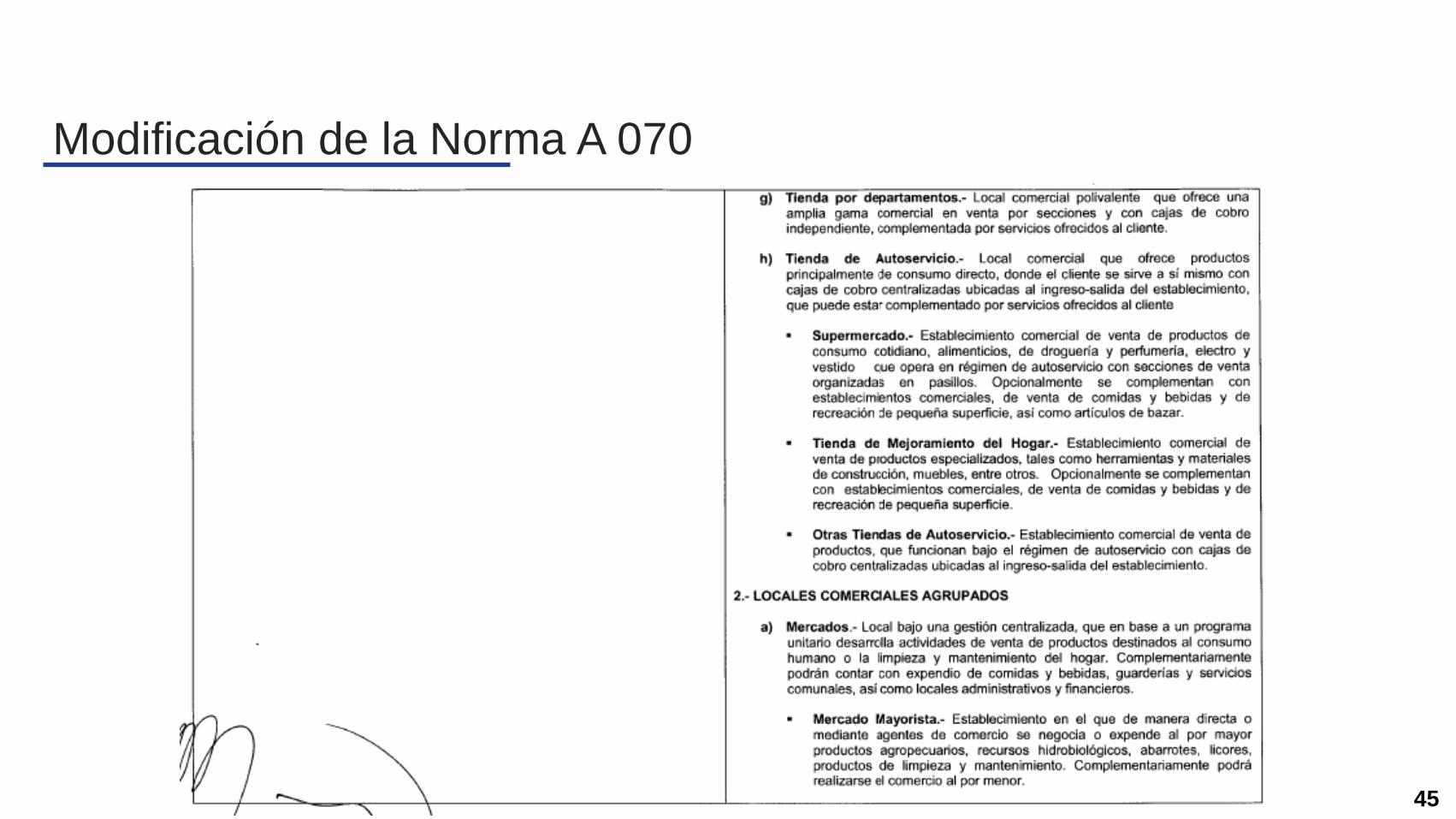

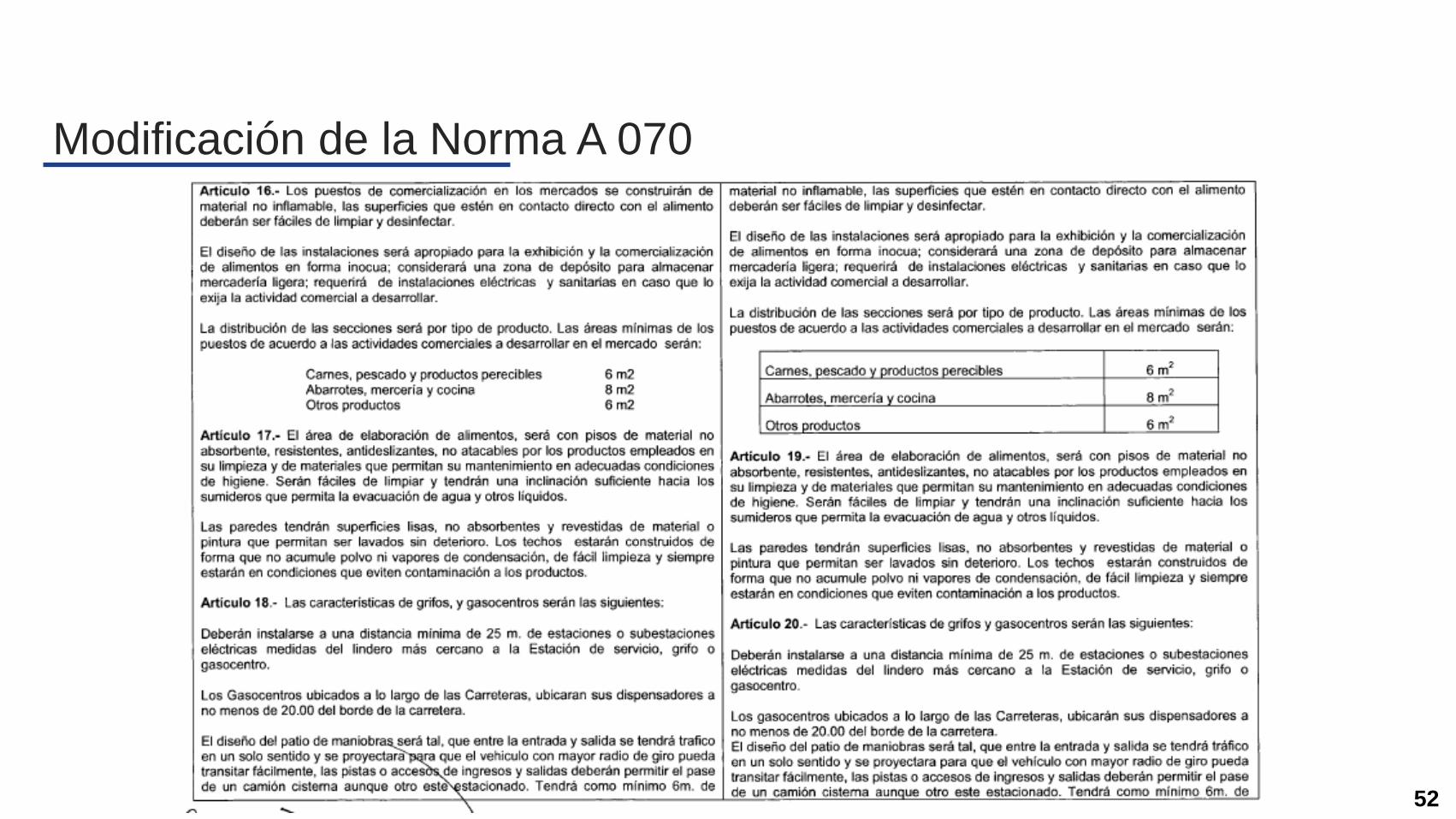

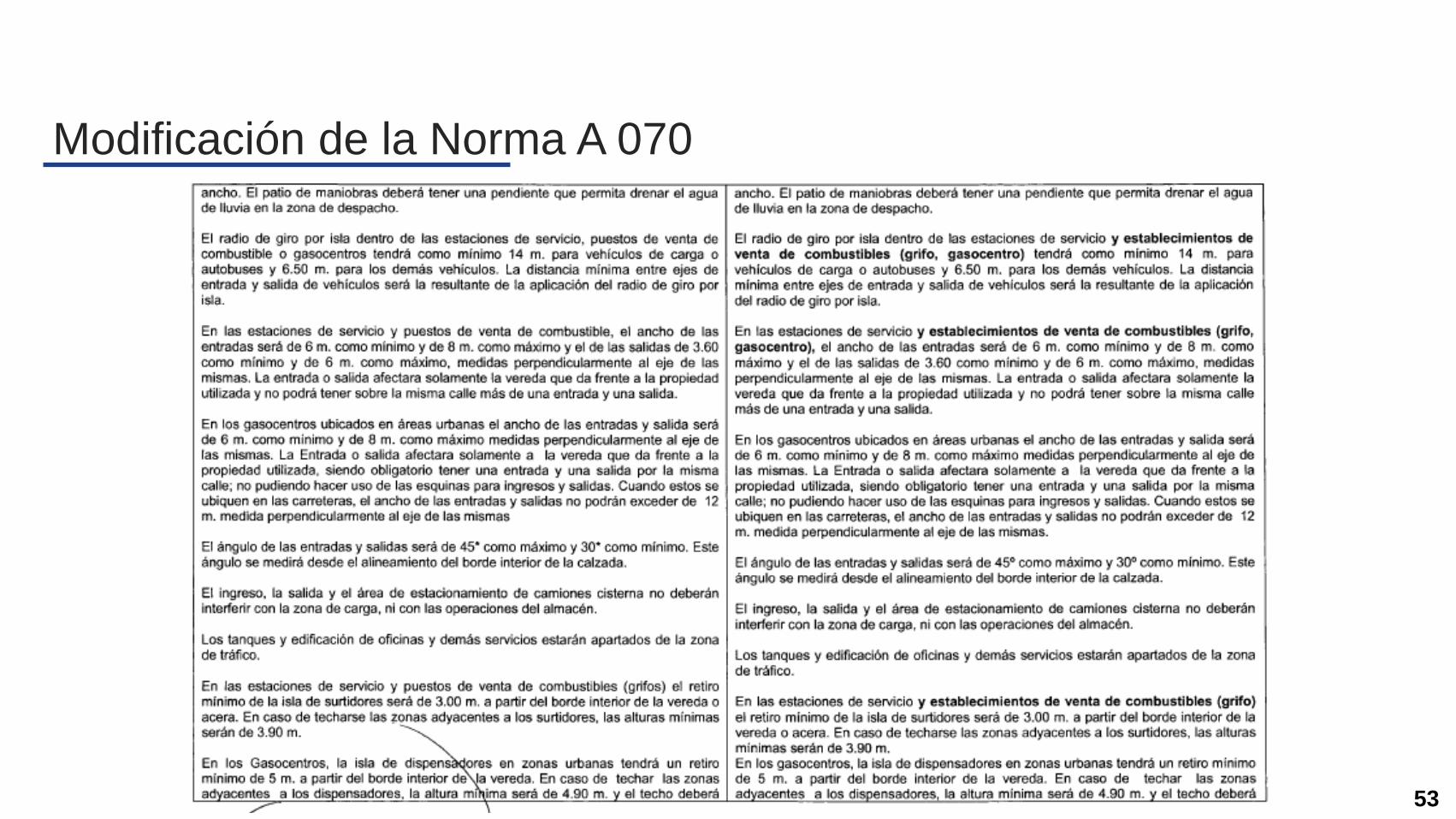

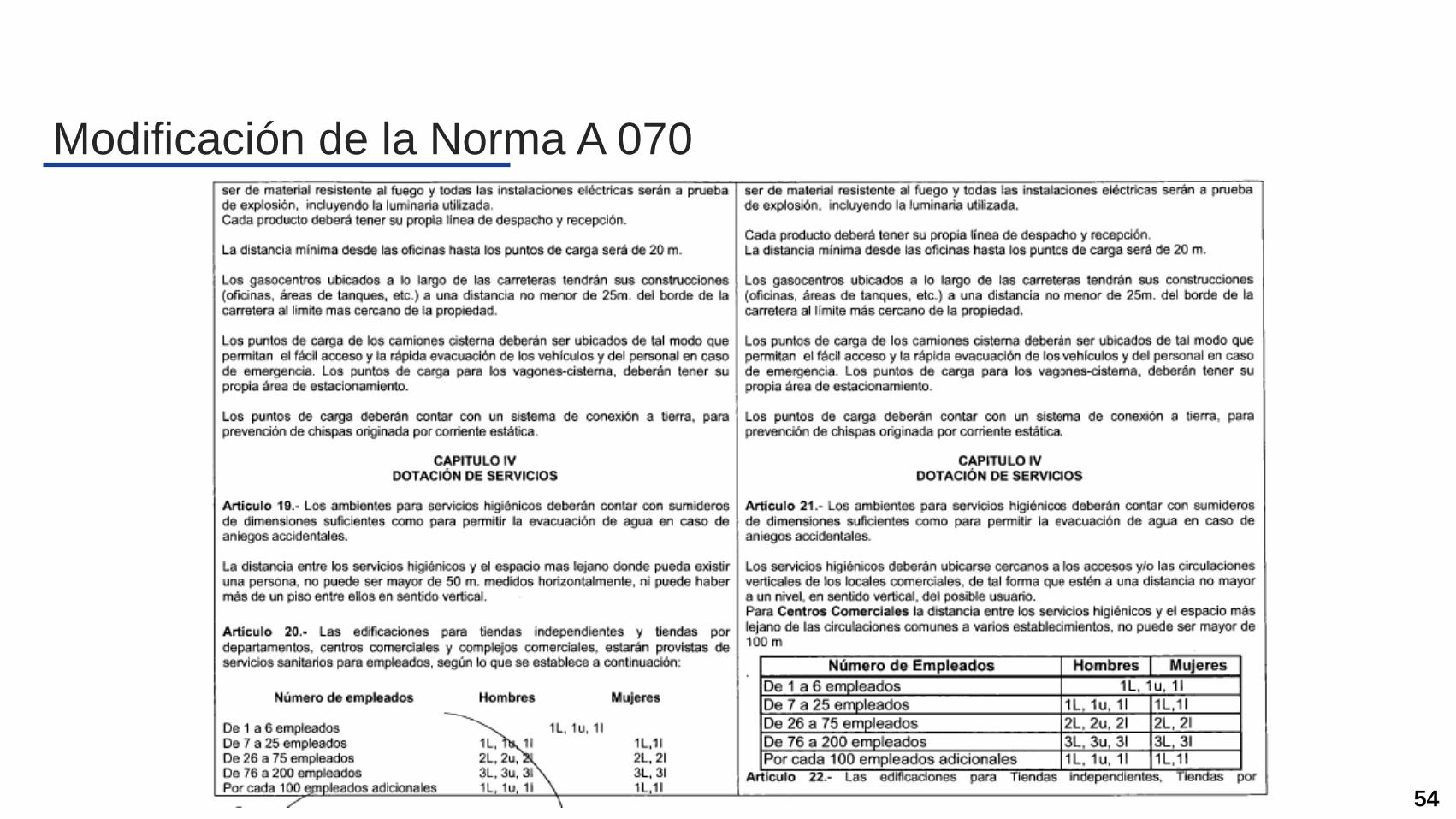

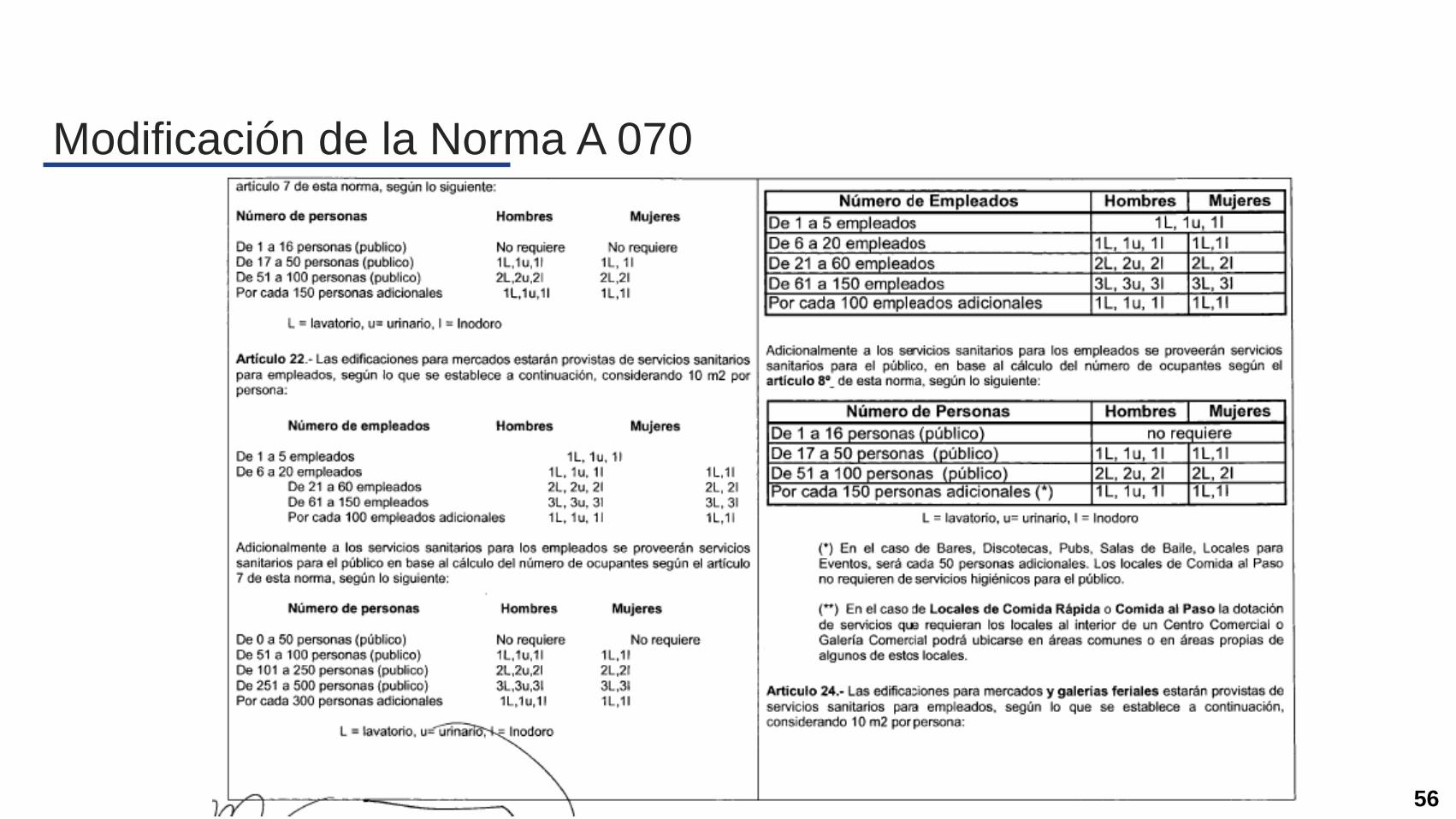

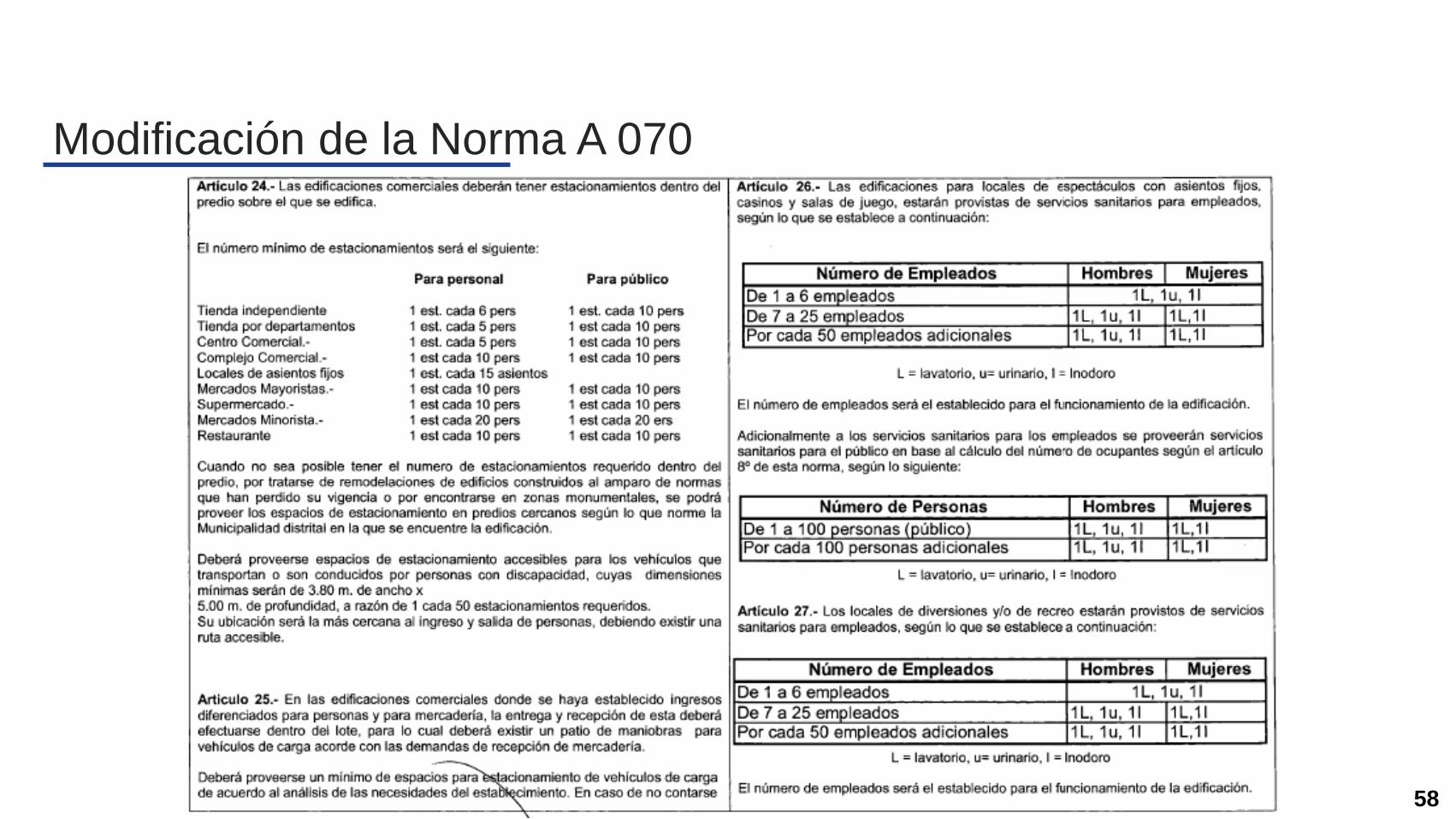

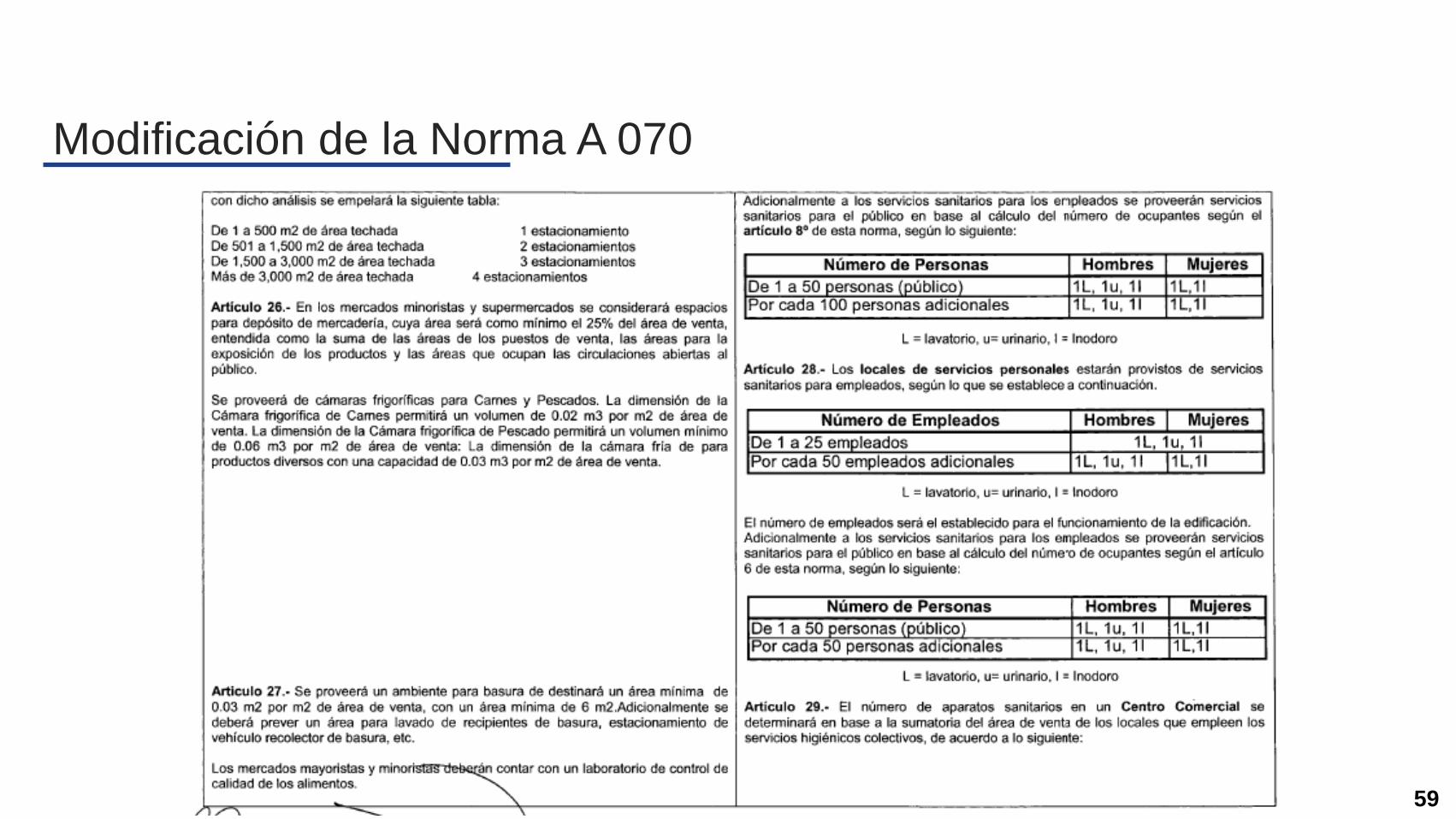

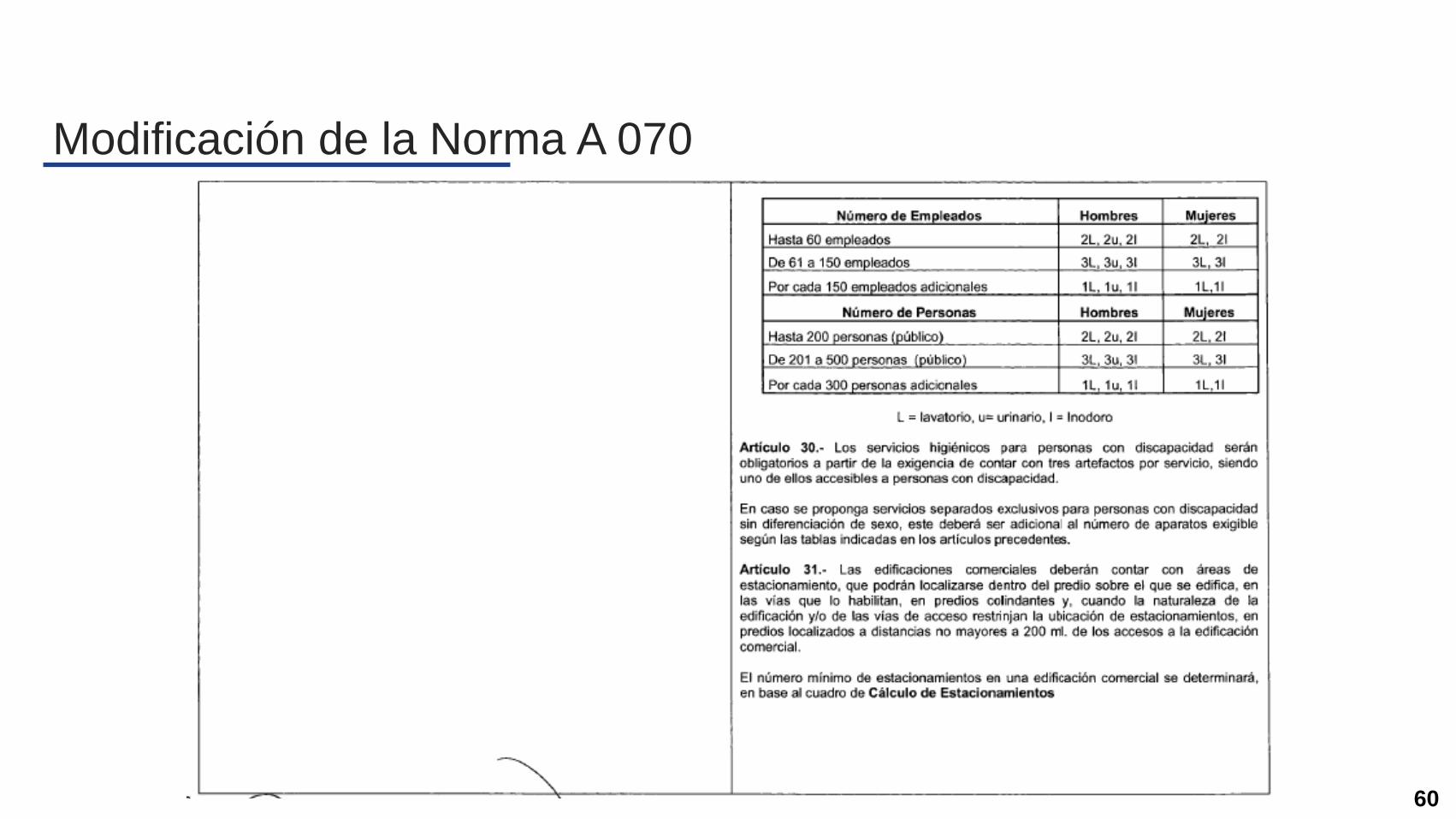

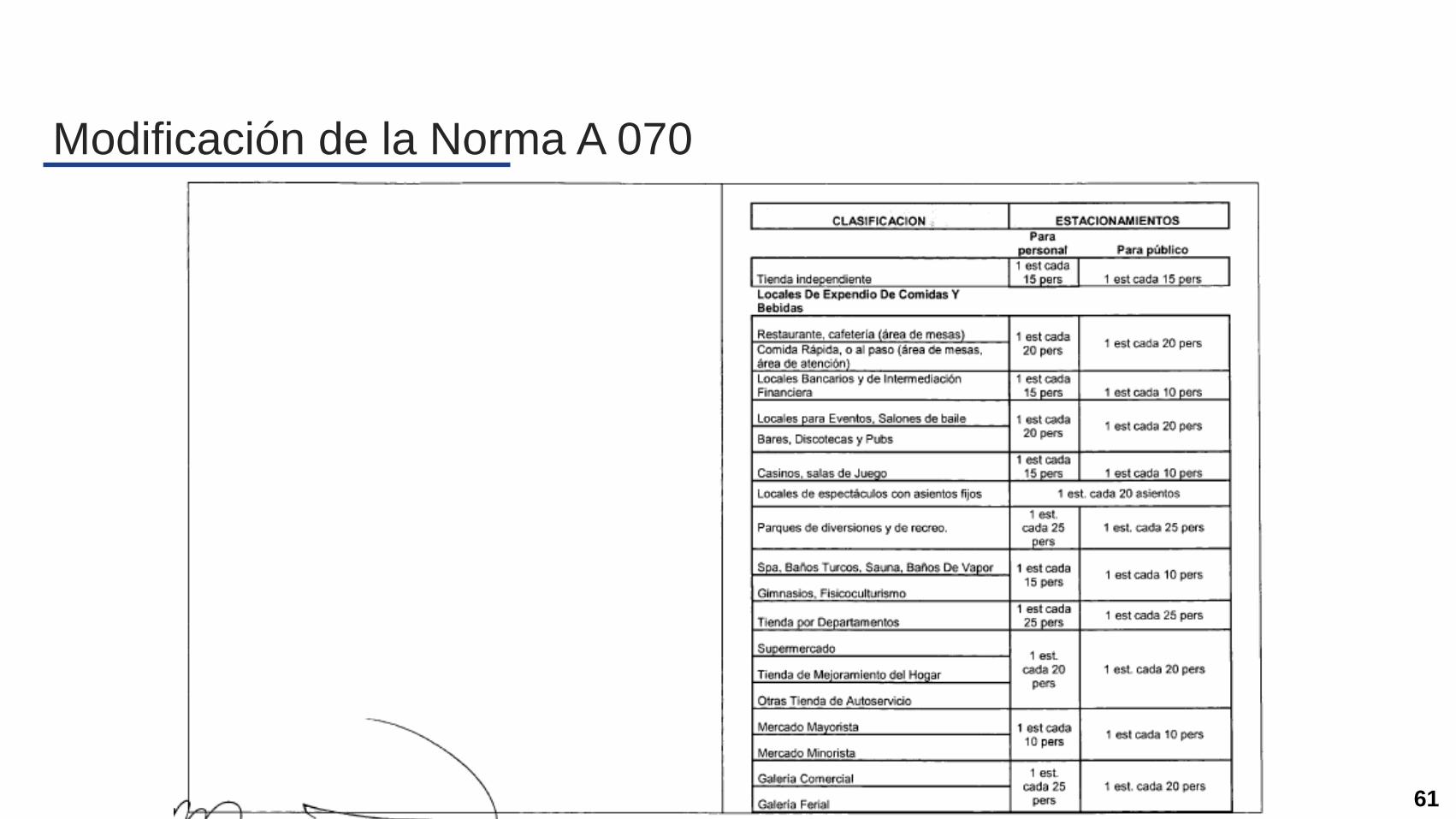

Modificación de la Norma A 070

43

7

Modificación de la Norma A 070

44

7

Modificación de la Norma A 070

45

7

Modificación de la Norma A 070

46

7

Modificación de la Norma A 070

47

7

Modificación de la Norma A 070

48

7

Modificación de la Norma A 070

49

7

Modificación de la Norma A 070

50

7

Modificación de la Norma A 070

51

7

Modificación de la Norma A 070

52

7

Modificación de la Norma A 070

53

7

Modificación de la Norma A 070

54

7

Modificación de la Norma A 070

55

7

Modificación de la Norma A 070

56

7

Modificación de la Norma A 070

57

7

Modificación de la Norma A 070

58

7

Modificación de la Norma A 070

59

7

Modificación de la Norma A 070

60

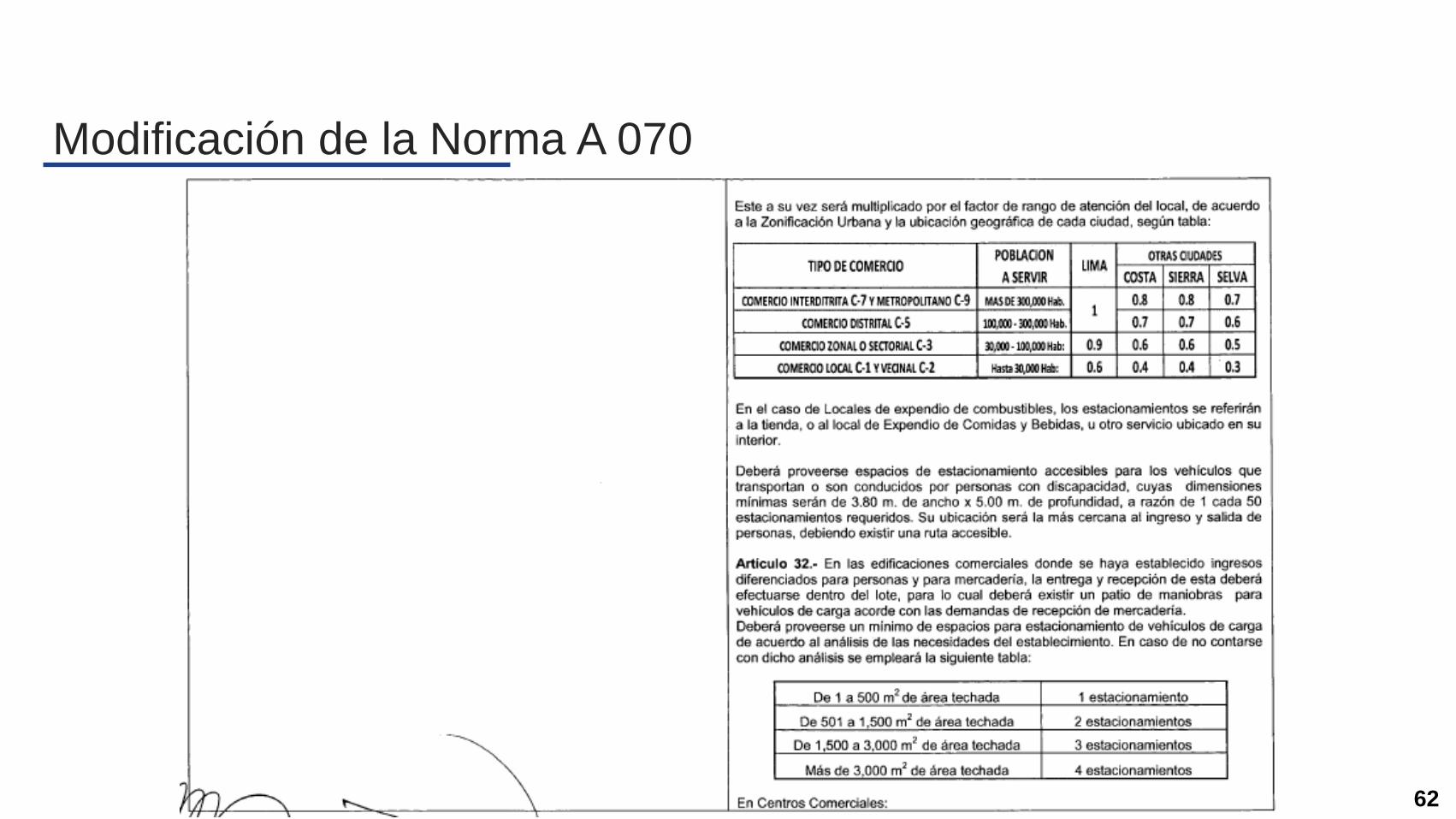

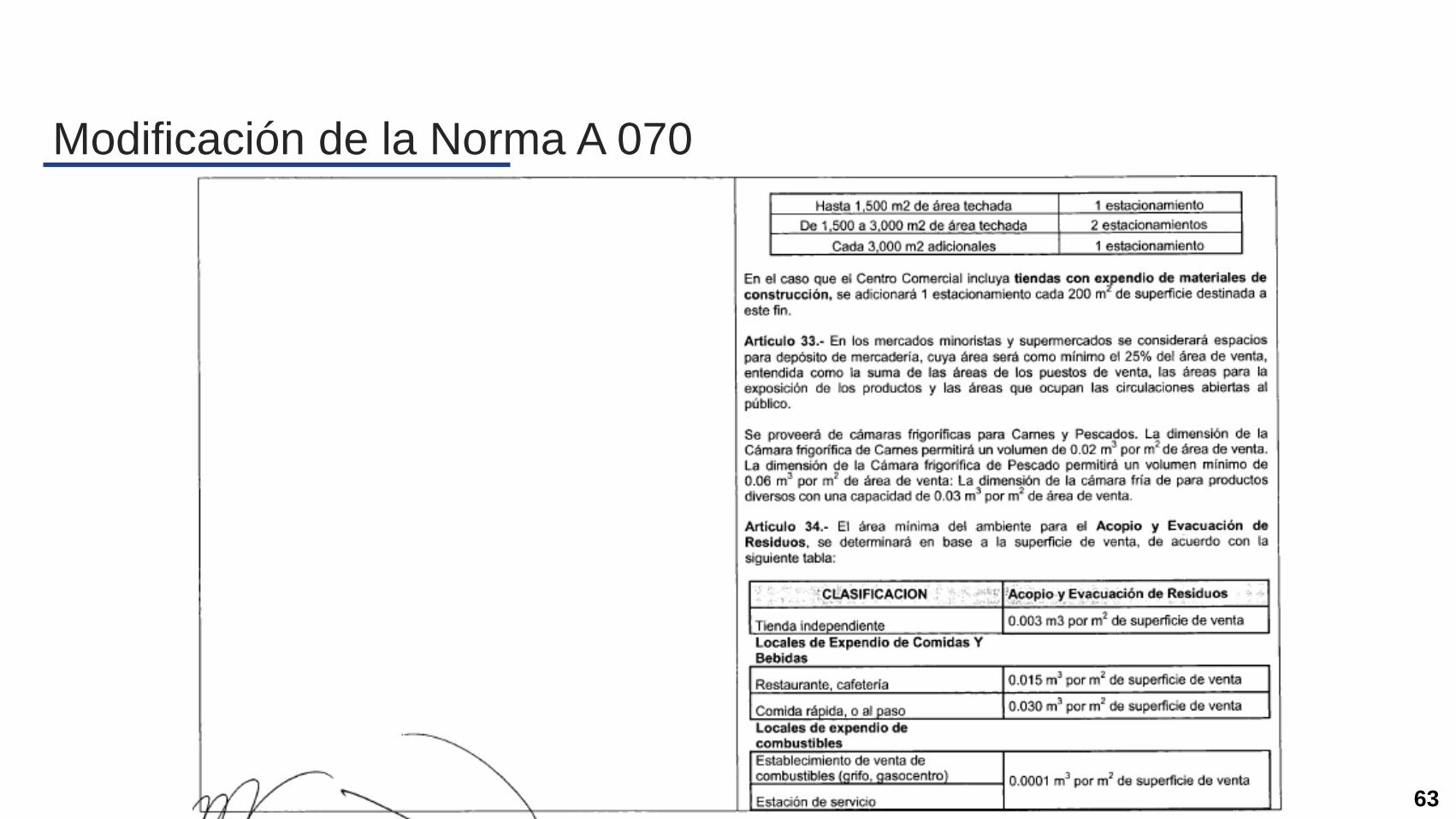

7

Modificación de la Norma A 070

61

7

Modificación de la Norma A 070

62

7

Modificación de la Norma A 070

63

7

Modificación de la Norma A 070

64

Conclusiones

• Las grandes demandas habitacionales y urbanas exigen la puesta en marcha de un

nuevo Plan Nacional de Vivienda y Desarrollo Urbano.

• La formulación e implementación de este Plan requieren una gran cooperación entre los

diferentes actores, públicos y privados, que intervienen en los procesos urbanos.

• El cumplimiento de las metas propuestas implica la dotación de importantes recursos

públicos, por lo que es importante demostrar que estas inversiones del Estado tienen

una alta rentabilidad económica, social y ambiental.

• Es necesario hacer comprender que el no emprender una política urbano-habitacional

ambiciosa tiene dos consecuencias muy perjudiciales para el país: el incremento de la

informalidad y la pérdida de competitividad.

• Es necesario impulsar una cultura del ahorro y de la formalidad en la sociedad.

• El sector privado debe participar activamente en el diseño, implementación y difusión de

las diversas acciones comprendidas en el nuevo plan. 65