Desafío y Oportunidad de la Productividad...• Revisión de agendas de Lagos, Bachelet 1, y...

23

Desafío y Oportunidad de la Productividad

Transcript of Desafío y Oportunidad de la Productividad...• Revisión de agendas de Lagos, Bachelet 1, y...

Desafío y Oportunidad de la Productividad

Temario

• Él problema de nuestra productividad así como la oportunidad que tenemos

• La CNP y su trabajo

• Nuestro 1er informe- La Revisión de las “Agendas”

El “milagro” chileno: 1985-2015

(PIB per cápita 1950 = 100)

Pero aún falta. Estamos aún a mitad de camino al desarrollo.

Para ello la productividad es central

0

50

100

150

200

250

300

350

400

450

500

19

50

19

52

19

54

19

56

19

58

19

60

19

62

19

64

19

66

19

68

19

70

19

72

19

74

19

76

19

78

19

80

19

82

19

84

19

86

19

88

19

90

19

92

19

94

19

96

19

98

20

00

20

02

20

04

20

06

20

08

20

10

20

12

20

14

1985=137

2015=448

“El milagro” benefició a la gran mayoría

1982 1992 2014

TV de color (% hogares)

27 52 97

Refrigeradores(% hogares)

49 55 96

Lavadoras(% hogares)

35 48 93

Teléfono fijo(% hogares)

11 24 51

Automóviles(% hogares)

18 20 48

Expectativas de vida (años)

69 74 79

Hacinamiento (%) 56 44 17

Años de educación7.7 9.2 11

Pobres (%) 45 33 8

Fuente: Propias del autor en base a cifras oficiales.

0

10000

20000

30000

40000

50000

60000

70000

80000

90000

Ce

nt.

Af.

Rep

.

Bu

run

di

Gu

inea

Eth

iop

ia

Rw

and

a

Hai

ti

Afg

han

ista

n

Sen

egal

Ch

ad

Cam

ero

on

Mic

ron

esia

Mau

rita

nia

Zam

bia

Pak

ista

n

Lao

P.D

.R.

Vie

tnam

Cab

o V

erd

e

Gu

yan

a

Bh

uta

n

El S

alva

do

r

Ukr

ain

e

Ind

on

esia

Nam

ibia

St. L

uci

a

Jord

an

Sou

th A

fric

a

Co

lom

bia

Thai

lan

d

Pal

au

Lib

ya

Mau

riti

us

Bel

aru

s

Cro

atia

Arg

enti

na

Kaz

akh

stan

Seyc

hel

les

Po

rtu

gal

Cyp

rus

Mal

ta

Ital

y

U. K

ingd

om

Icel

and

Can

ada

Au

stra

lia

Sau

di A

rab

ia

U.A

. Em

irat

es

Sin

gap

ore

Chile, US$ 23.000, primero en AL

Canada, US$ 46.000, percentil 90

Burkina Faso, US$ 1.700, percentil 10

USA, US$ 55.000

PIB

per

cáp

ita

20

14

(18

5 p

aíse

s, d

óla

res

PP

P)

Fuente: Fondo Monetario Internacional

Somos “clase media” mundial, pero a la mitad de países desarrollados como Canadá

“Lo Crudo”: alta y persistente

concentración. Es DOS veces más

desigual que la OCDE.

0

2

4

6

8

10

12

14

16

18

1959/1964 1965/1970 1971/1973 1974/1989 1990/1993 1994/2000 2006/2011

Razón Q5/Q1

Fuente: Propias del autor en base a cifras oficiales.

Los 2 grandes desafíos pendientes: la

productividad es esencial para el primero

1. Crecer al ritmo de los últimos 30 años (4,1% per cápita) para alcanzar España en 2025, USA en 2035

2. Ampliar las oportunidades para reducir las enormes desigualdades actuales

¿Qué es productividad?

• Más y mejor con lo mismo

• Todos pueden ganar (win-win)- trabajador: mejor calidad de empleo, mayor salario y menos horas

- empresario: mayor eficiencia, menores costos

- consumidor: mejores productos a menor precio

- ambientalista: más con MENOS

La forma más utilizada es producto por trabajador. Esfácil, pero imperfecto

En Chile además hay que ajustar por RRNN (leyminera).

¿Cómo se mide la productividad?

Mejor: Productividad Total de Factores (PTF), es decir,producto por maquinaria (K) y mano de obra (L), conajustes por intensidad de uso (K) y calificación (L)

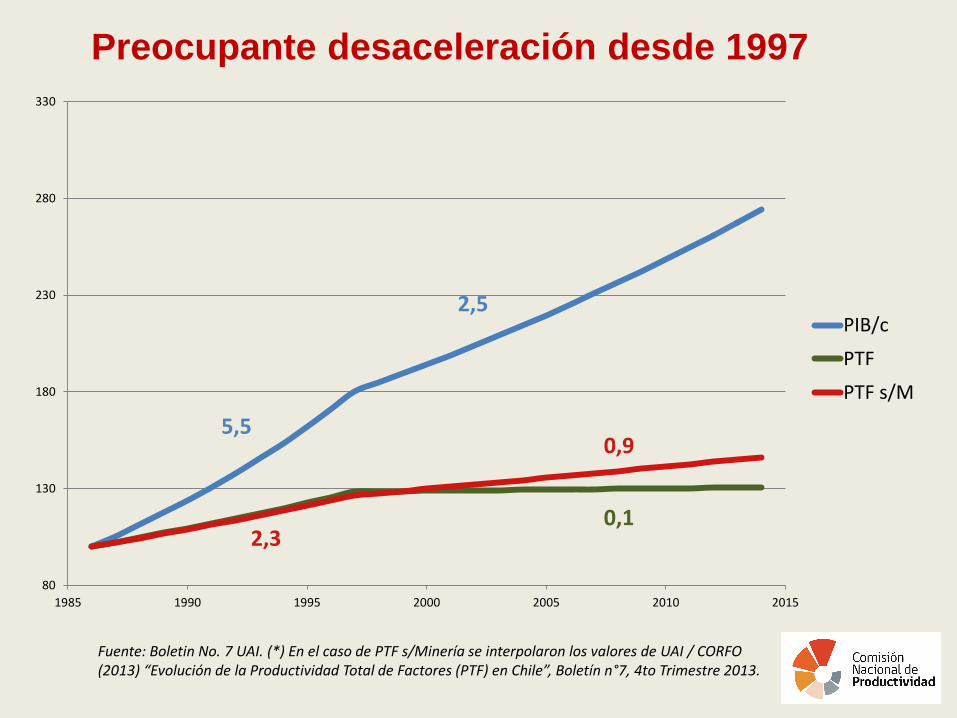

Preocupante desaceleración desde 1997

Fuente: Boletin No. 7 UAI. (*) En el caso de PTF s/Minería se interpolaron los valores de UAI / CORFO (2013) “Evolución de la Productividad Total de Factores (PTF) en Chile”, Boletín n°7, 4to Trimestre 2013.

80

130

180

230

280

330

1985 1990 1995 2000 2005 2010 2015

PIB/c

PTF

PTF s/M

5,5

2,5

2,3

0,9

0,1

Fuentes del crecimiento del PIB en

Chile:

¿1,2 o 3 “motores”?

PIB (%)

Aporte delCapital

(%)

Aporte del Capital

Humano (%)

PTF (%)

PTF s/Minería

(%)

1960/1986 3,0 1,1 2,2 -0,3

1987/1998 7,3 2,6 2,4 2,3 2,2

1999/2012 4,2 2,7 1,4 0,1 0,9

Grandes brechas de productividad respecto

de USA: desafío y oportunidad

Fuente: INE, BCCh, BEA y McKinsey.

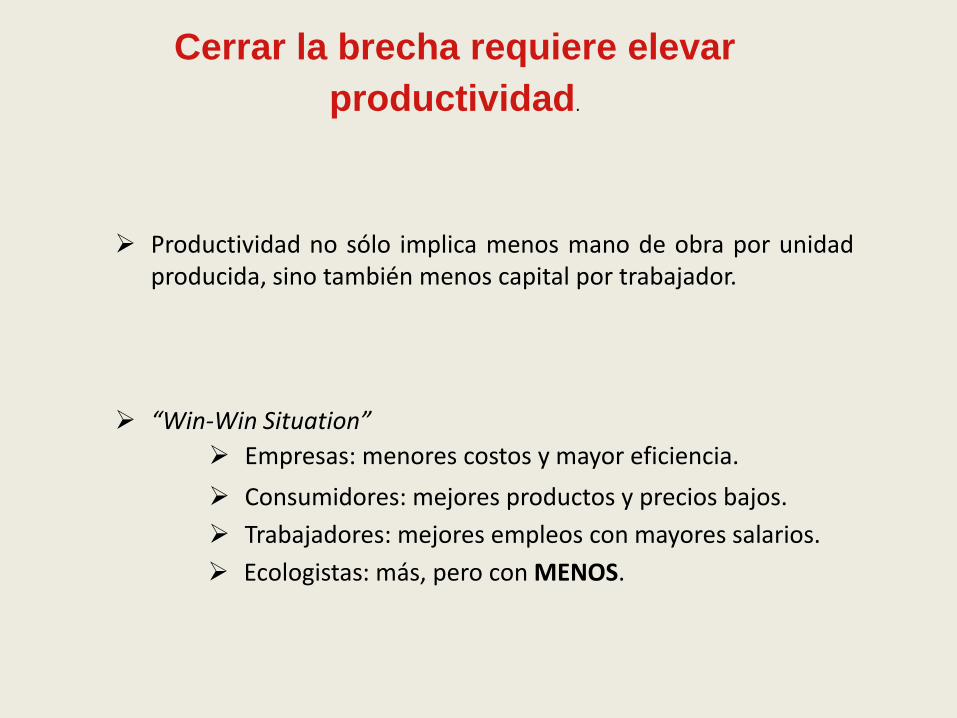

Productividad no sólo implica menos mano de obra por unidadproducida, sino también menos capital por trabajador.

“Win-Win Situation”

Empresas: menores costos y mayor eficiencia.

Consumidores: mejores productos y precios bajos.

Trabajadores: mejores empleos con mayores salarios.

Ecologistas: más, pero con MENOS.

Cerrar la brecha requiere elevar

productividad.

¿Cómo? “Catch up“?

US$50.000

1750 1800 1840 1890 1950 2015

$10.000

UK1.5%

USA 2%

GERFRA2.5%

NORSWE3%

JPN4%

KORTAW5.5%

CHN8%

US $800subsistencia

¿Cuánto puede crecer la productividad en Chile?

Si en USA crece 1% al año, ES POSIBLE que en Chile crezca sobre 1,5% anual

La FÓRMULA de plata:

imitar inteligentemente las mejores prácticas y

tecnologías internacionales

Nuevas formas de producción (en Chile) Riego por goteo Tarjetas de Crédito Shopping Malls Vinos (corchos y barricas)

Nuevas actividades (para Chile)Acuicultura (salmones) ¿Energía solar en el desierto?

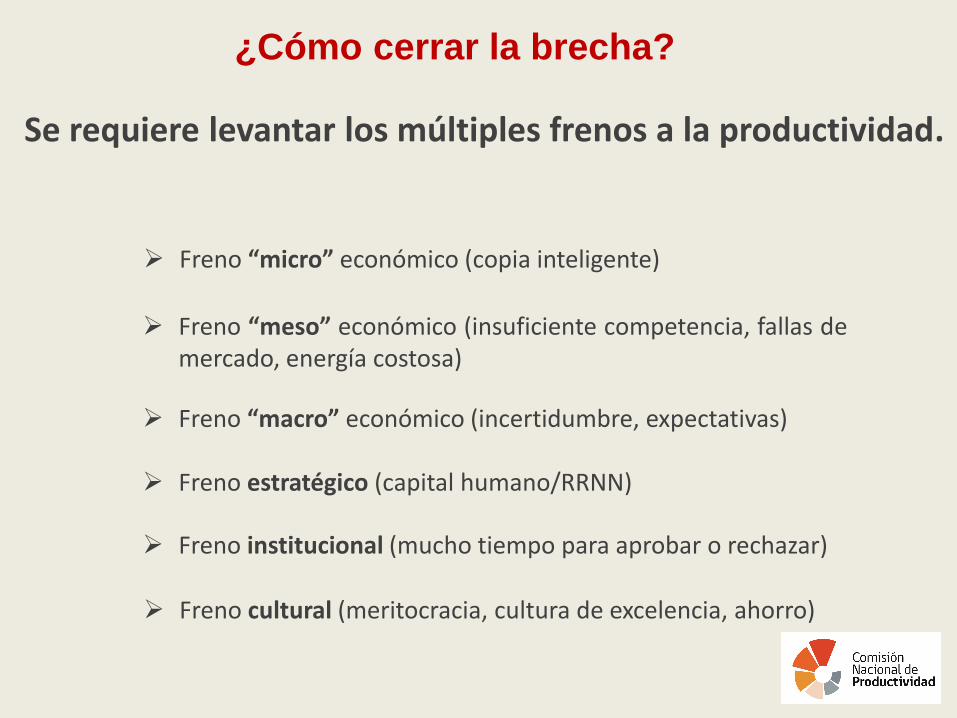

¿Cómo cerrar la brecha?

Se requiere levantar los múltiples frenos a la productividad.

Freno “micro” económico (copia inteligente)

Freno “meso” económico (insuficiente competencia, fallas demercado, energía costosa)

Freno “macro” económico (incertidumbre, expectativas)

Freno estratégico (capital humano/RRNN)

Freno institucional (mucho tiempo para aprobar o rechazar)

Freno cultural (meritocracia, cultura de excelencia, ahorro)

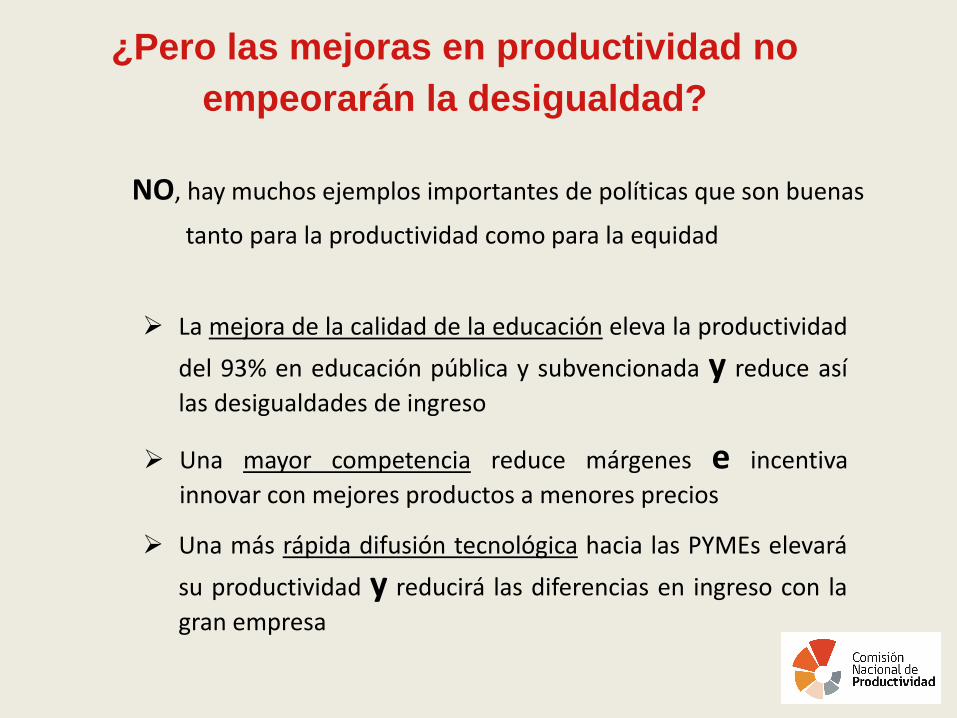

¿Pero las mejoras en productividad no

empeorarán la desigualdad?

NO, hay muchos ejemplos importantes de políticas que son buenas

tanto para la productividad como para la equidad

La mejora de la calidad de la educación eleva la productividad

del 93% en educación pública y subvencionada y reduce así

las desigualdades de ingreso

Una mayor competencia reduce márgenes e incentiva

innovar con mejores productos a menores precios

Una más rápida difusión tecnológica hacia las PYMEs elevará

su productividad y reducirá las diferencias en ingreso con la

gran empresa

Comisión Nacional de Productividad

Creada en Julio de 2015, 3 años a permanente

8 consejeros inamovibles, independientes y diversos

Convocado para hacer recomendaciones (basado en evidencia)

Estudios mandatados por el gobierno- minería (fin de año)- competencias laborales (1ª fase en el 3er trimestre)- estudio anual sobre evolución de productividad (4º trimestre)

Estudios por iniciativa propia (sujeto a recursos limitados)- “Agenda de agendas” (nuestro 1er informe ya entregado)- Elevar participación de la mujer (fin de 1er semestre)- Eficiencia hospitalaria (3er trimestre)- Estructura de exportaciones y productividad (fin de año)

Transparencia y participación de la sociedad son partedel mandato

Nuestro 1er Informe: “Agenda de las Agendas”

• Revisión de agendas de Lagos, Bachelet 1, y Piñera. Construir sobre lo hecho.

• 21 recomendaciones aprobadas en forma unánime.

• Complementan las 22 del gobierno, las 109 de la CPC y las que van a anunciar la CUT. Todos SUMAN pues desafío de productividad es tarea país, del gobierno, trabajadores y empresarios.

• De nuestras 21 medidas, 7 son de carácter estructural, 14 bien específicas; algo más de la mitad requieren Ley; y afectan varios Ministerios

• No significan mayor gasto fiscal

• Confiamos que por ser unánimes sirva para superar inercia así como resistencia de grupos de interés.

7 Medidas estructuralesque responden a necesidades de largo plazo

• Entre ellas:

– Que todo nuevo proyecto de ley lleve una estimación de su impacto sobre la productividad.

– Que cada servicio tenga indicadores de su productividad basado en resultados. LO QUE NO SE MIDE NO SE GESTIONA.

– Falta de visión estratégica compartida perjudica la continuidad y, por ende, la potencia de políticas de largo lazo.

– Efectuar una revisión regulatoria sistemática que reduzca el tiempo e incertidumbre por exceso de regulaciones. Nuestro informe indica 4 con las cuales empezar.

14 Medidas específicas en 3 grandes categorías

• 1) Elevar la eficiencia del sector público

• 2) Promover una mayor competencia

• 3) Fomentar el empleo y el capital humano

Comisión Nacional de Productividad

Chile ha logrado mucho. Tenemos un pie en el primer mundo

Pero queda mucho por hacer. Aún tenemos el otro pie en el subdesarrollo

Lograrlo depende de todos: trabajadores, empresarios y gobierno.

MANOS A LA OBRA!!