Desarrollo financiero y financiamiento inclusivo - cepal.org · Medio Oriente y Africa del Norte...

33

Desarrollo financiero y financiamiento inclusivo “Macroeconomía para el buen vivir” Salón Saint Moritz, Swissotel de la ciudad de Quito Quito, Ecuador, 26 de julio de 2012 Daniel Titelman Director División de Financiamiento del Desarrollo (CEPAL)

Transcript of Desarrollo financiero y financiamiento inclusivo - cepal.org · Medio Oriente y Africa del Norte...

Desarrollo financiero y financiamientoinclusivo

“Macroeconomía para el buen vivir”Salón Saint Moritz, Swissotel de la ciudad de Quito

Quito, Ecuador, 26 de julio de 2012

“Macroeconomía para el buen vivir”Salón Saint Moritz, Swissotel de la ciudad de Quito

Quito, Ecuador, 26 de julio de 2012

Daniel TitelmanDirector

División de Financiamiento del Desarrollo (CEPAL)

Productividad e inclusión financiera

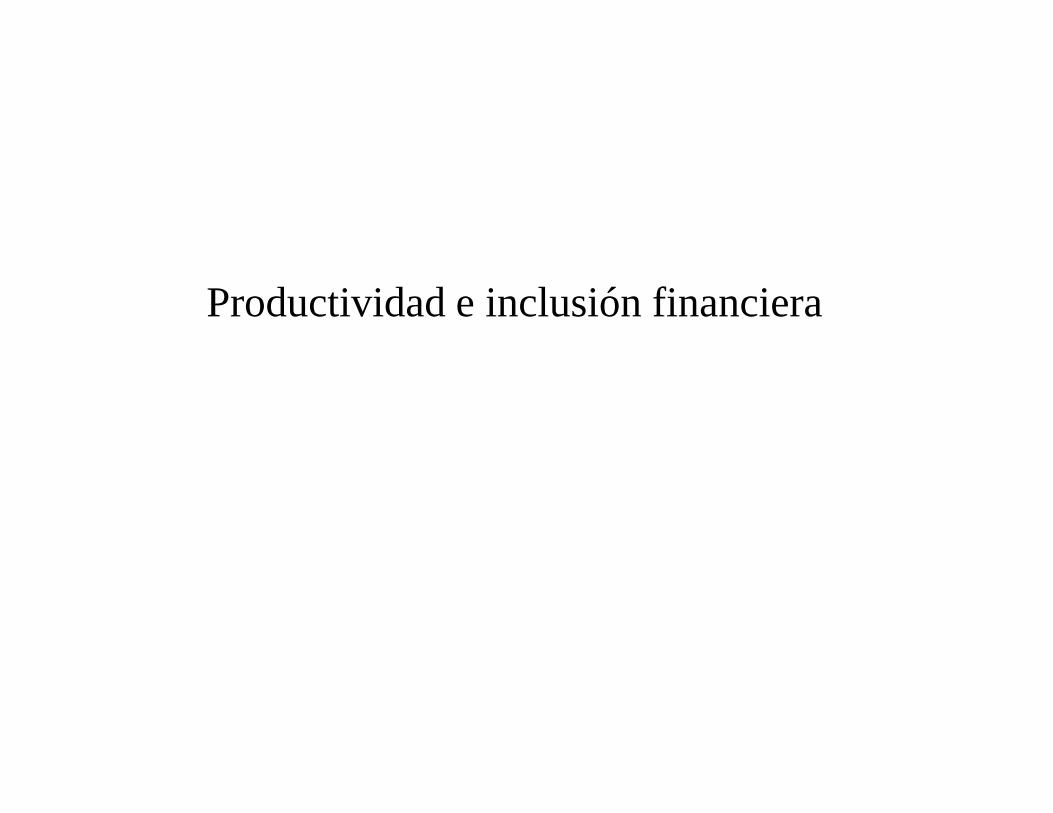

La última década ha sido testigo de importantes cambios estructurales en laeconomía mundial...

55

60

65

Participación en el PIB mundial para los países desarrollados, países en desarrollo yAmérica Latina y el Caribe (2000-2017)

Porc

enta

jes

del t

otal

Los países en desarrollo han aumentado crecientemente su participación en la economíamundial…

30

35

40

45

50

55

2000

2001

2002

2003

2004

2005

2006

2007

2008

2009

2010

2011

2012

2013

2014

2015

2016

2017

Porc

enta

jes

del t

otal

Fuente: Sobre la base de FMI (2012). Las participaciones se miden en poder de paridad adquisitivo.

Pese a los avances realizados, América Latina sigue rezagada con una tendencia aperder participación en el PIB del grupo de economías emergentes…

40

50

60

Participación de distintas regiones en el PIB del mundo en desarrollo2000-2017 (Promedios)

Porc

enta

jes

del t

otal

0

10

20

30

40

Europa del Este yCentral

Asia en Desarrollo América Latina yel Caribe

Medio Oriente yAfrica del Norte

AfricaSubsahariana

2000-2007

2008-2011

2012-2017Porc

enta

jes

del t

otal

Fuente: Sobre la base de FMI (2012). Las participaciones se miden sobre la base de poder de paridad adquisitivo.

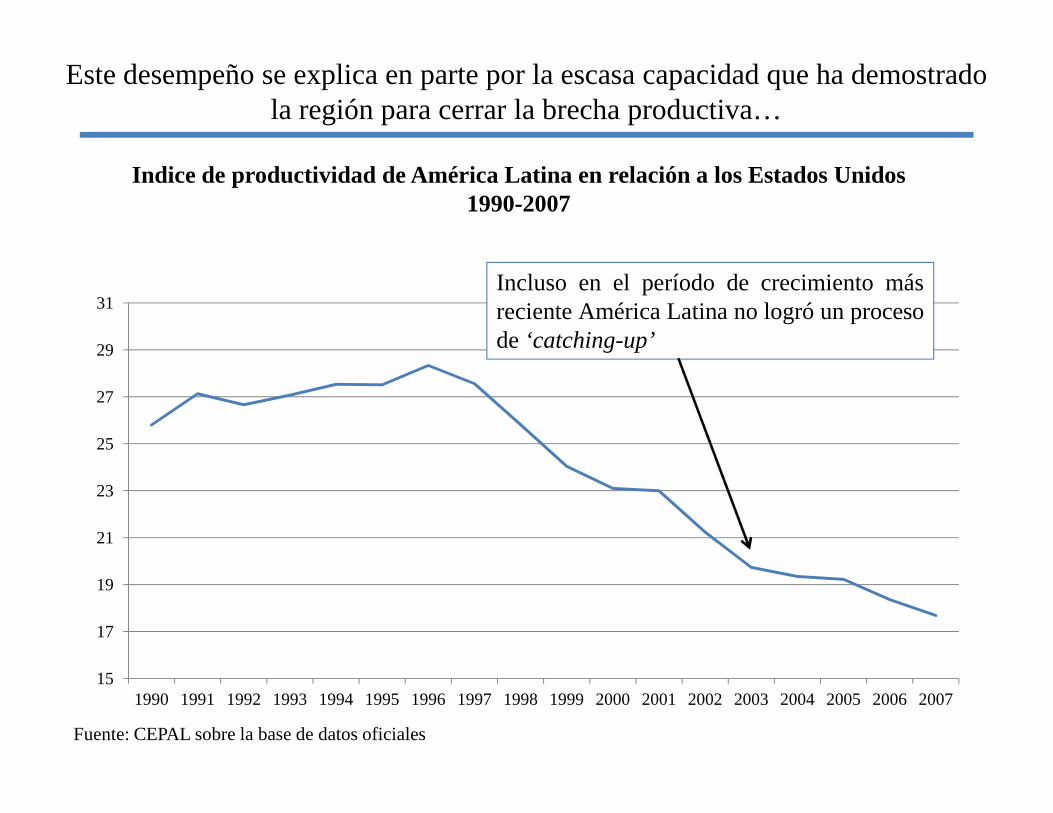

Este desempeño se explica en parte por la escasa capacidad que ha demostradola región para cerrar la brecha productiva…

Indice de productividad de América Latina en relación a los Estados Unidos1990-2007

27

29

31Incluso en el período de crecimiento másreciente América Latina no logró un procesode ‘catching-up’

Fuente: CEPAL sobre la base de datos oficiales

15

17

19

21

23

25

27

1990 1991 1992 1993 1994 1995 1996 1997 1998 1999 2000 2001 2002 2003 2004 2005 2006 2007

Y se refleja en un patrón de inserción basado en sectores primarios con débilesencadenamientos productivos y en una desigual distribución del ingreso…

AMÉRICA LATINA Y EL CARIBE: COEFICIENTE DE GINI, COMPARACIÓN CON OTRASREGIONES

(Concentración del ingreso per capita por deciles)

1986-1995 2000-2007

Este es uno de los problemas fundamentales y urgentes del desarrollo de la región

6

Coef. de Gini promediode la región alrededorde 1990: 0.515

Coef. de Gini promediode ALC alrededor de2007: 0.518

Fuente: Sobre la base de cifras oficiales.

La inclusión financiera es uno de los factores determinantes de lasproductividad

• La inclusión financiera engloba todos los esfuerzos e iniciativas orientados a:

Brindar acceso a los servicios financieros a quienes carecen de serviciosfinancieros formales.

Mejorar y perfeccionar el uso del sistema financiero para aquellos que formanparte del circuito financiero formal.

• La inclusión financiera no debe ser concebida solo como una política deprofundización financiera, sino que debe ser a la vez una política deinserción productiva.

Amplía las posibilidades de ahorro y consumo de las personas. Mejora el aprovechamiento de los talentos empresariales. Genera oportunidades para potenciar la inversión productiva.

• Para mejorar la productividad la, inclusión financiera debe cubrir unconjunto equilibrado de productos y servicios que cubran las necesidades enmateria de ahorro, pagos, financiamiento y seguros.

• La inclusión financiera engloba todos los esfuerzos e iniciativas orientados a:

Brindar acceso a los servicios financieros a quienes carecen de serviciosfinancieros formales.

Mejorar y perfeccionar el uso del sistema financiero para aquellos que formanparte del circuito financiero formal.

• La inclusión financiera no debe ser concebida solo como una política deprofundización financiera, sino que debe ser a la vez una política deinserción productiva.

Amplía las posibilidades de ahorro y consumo de las personas. Mejora el aprovechamiento de los talentos empresariales. Genera oportunidades para potenciar la inversión productiva.

• Para mejorar la productividad la, inclusión financiera debe cubrir unconjunto equilibrado de productos y servicios que cubran las necesidades enmateria de ahorro, pagos, financiamiento y seguros.

La inclusión financiera en AméricaLatina y sus hechos estilizados

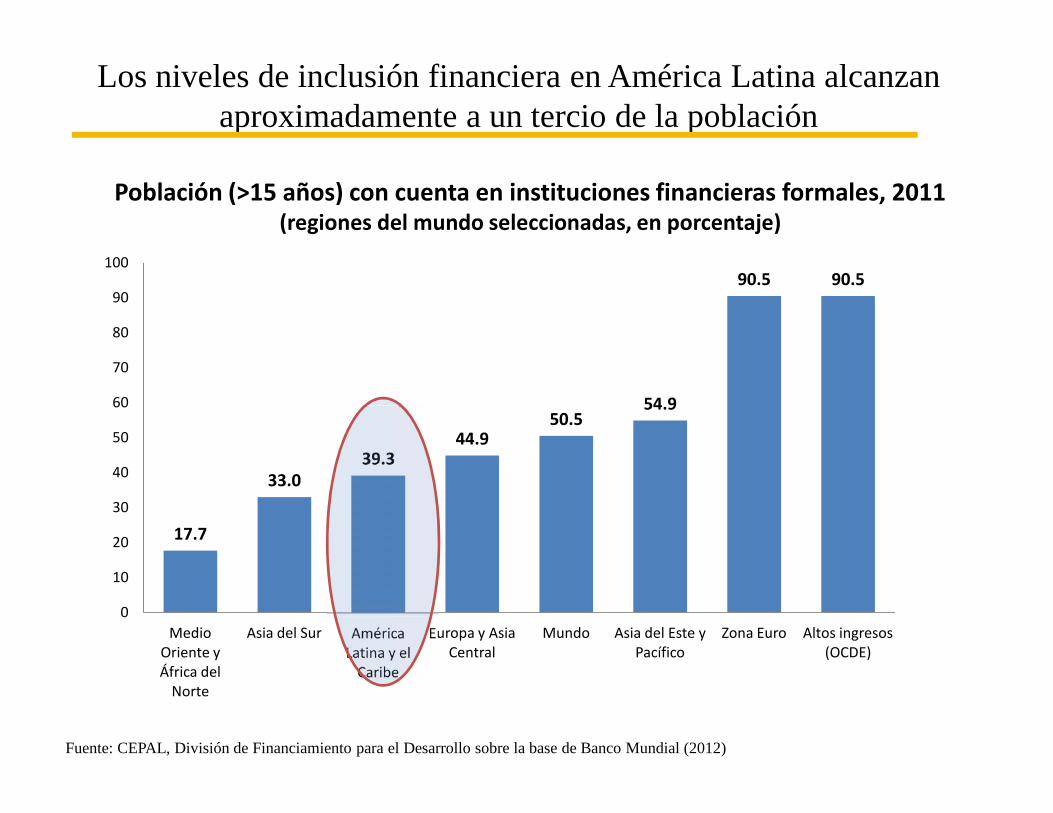

Los niveles de inclusión financiera en América Latina alcanzanaproximadamente a un tercio de la población

Población (>15 años) con cuenta en instituciones financieras formales, 2011(regiones del mundo seleccionadas, en porcentaje)

50.554.9

90.5 90.5

60

70

80

90

100

Fuente: CEPAL, División de Financiamiento para el Desarrollo sobre la base de Banco Mundial (2012)

17.7

33.039.3

44.950.5

54.9

0

10

20

30

40

50

60

MedioOriente yÁfrica del

Norte

Asia del Sur AméricaLatina y el

Caribe

Europa y AsiaCentral

Mundo Asia del Este yPacífico

Zona Euro Altos ingresos(OCDE)

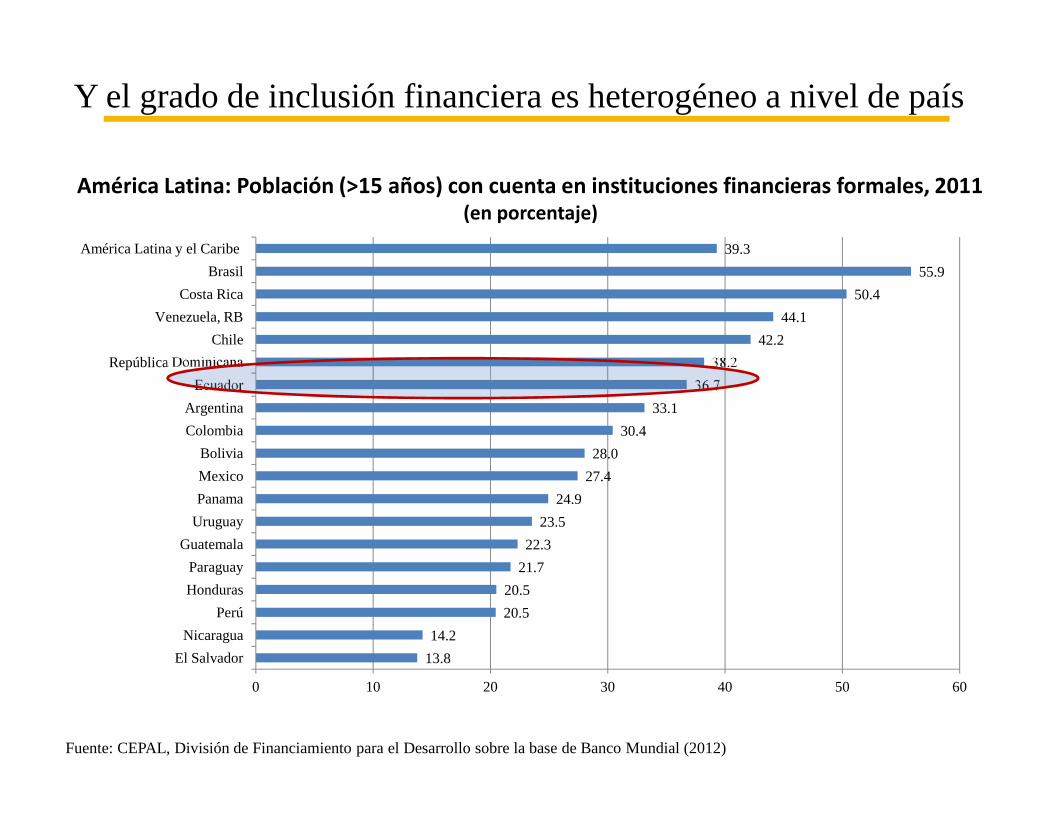

Y el grado de inclusión financiera es heterogéneo a nivel de país

América Latina: Población (>15 años) con cuenta en instituciones financieras formales, 2011(en porcentaje)

33.1

36.7

38.2

42.2

44.1

50.4

55.9

39.3

Argentina

Ecuador

República Dominicana

Chile

Venezuela, RB

Costa Rica

Brasil

América Latina y el Caribe

Fuente: CEPAL, División de Financiamiento para el Desarrollo sobre la base de Banco Mundial (2012)

13.8

14.2

20.5

20.5

21.7

22.3

23.5

24.9

27.4

28.0

30.4

33.1

0 10 20 30 40 50 60

El Salvador

Nicaragua

Perú

Honduras

Paraguay

Guatemala

Uruguay

Panama

Mexico

Bolivia

Colombia

Argentina

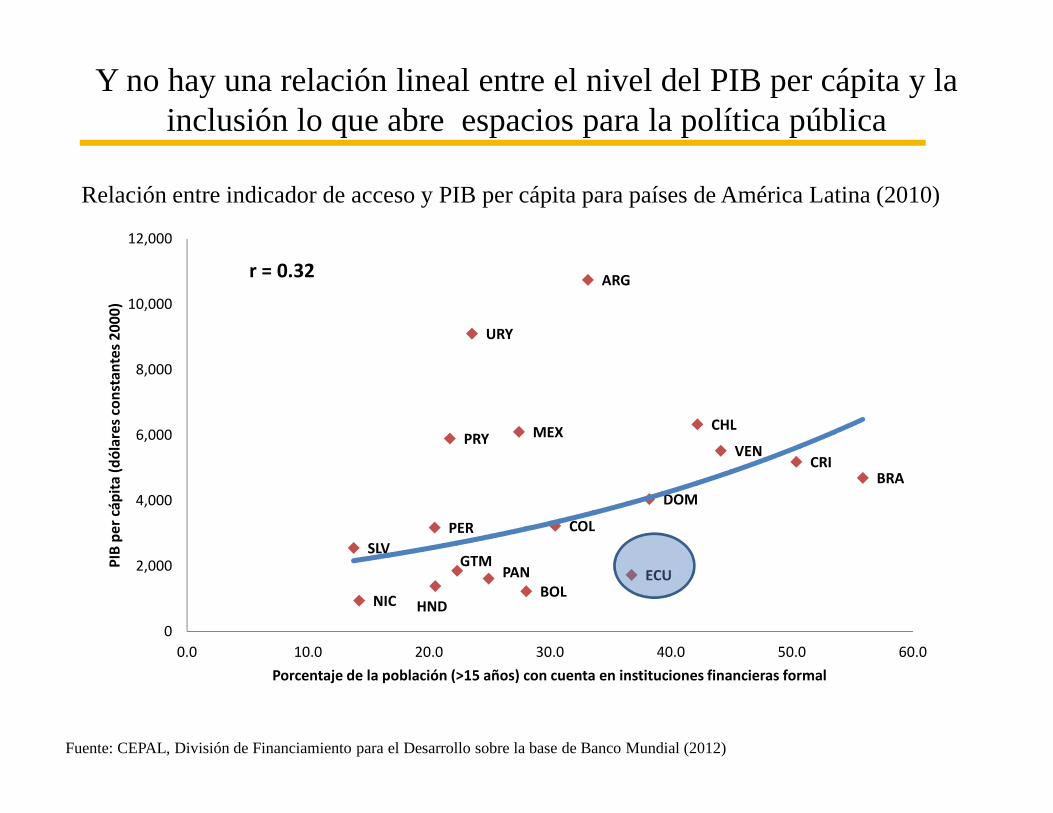

Y no hay una relación lineal entre el nivel del PIB per cápita y lainclusión lo que abre espacios para la política pública

Relación entre indicador de acceso y PIB per cápita para países de América Latina (2010)

ARG

URY

8,000

10,000

12,000

PIB

per

cápi

ta (d

ólar

es c

onst

ante

s 20

00)

r = 0.32

Fuente: CEPAL, División de Financiamiento para el Desarrollo sobre la base de Banco Mundial (2012)

BOL

BRA

COL

CHL

CRI

ECU

SLVGTM

HND

MEX

PAN

PRY

PER

DOM

VEN

NIC

0

2,000

4,000

6,000

0.0 10.0 20.0 30.0 40.0 50.0 60.0

PIB

per

cápi

ta (d

ólar

es c

onst

ante

s 20

00)

Porcentaje de la población (>15 años) con cuenta en instituciones financieras formal

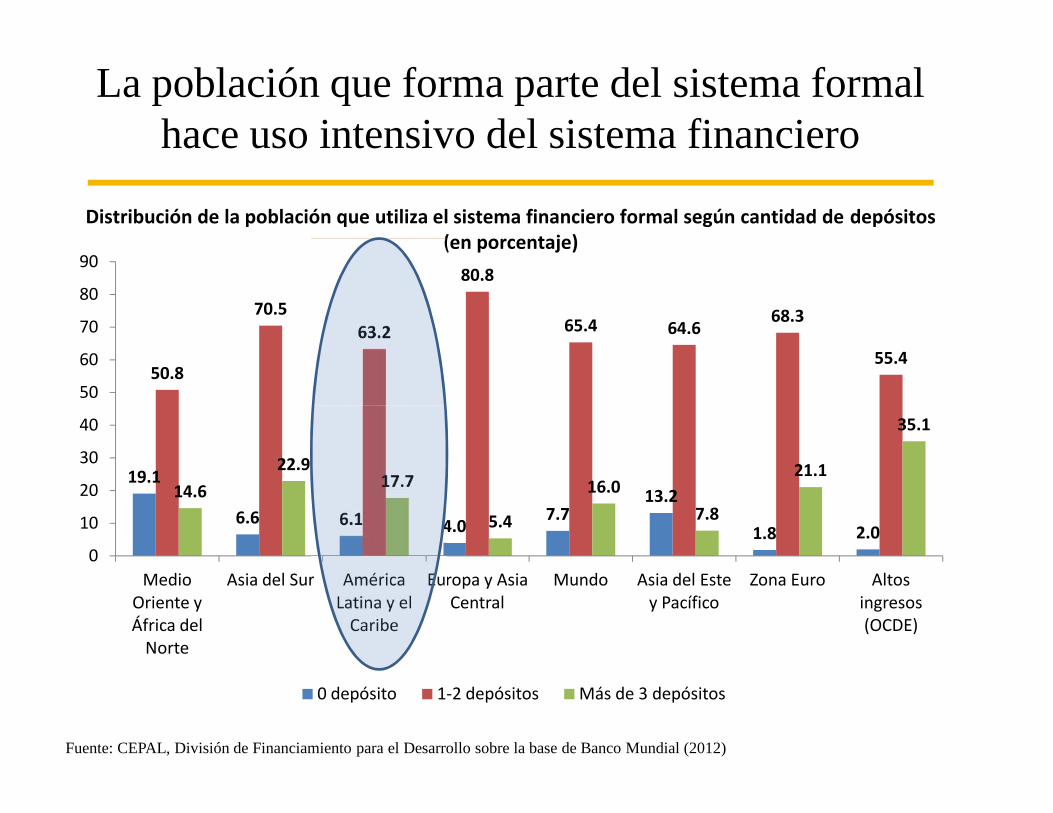

La población que forma parte del sistema formalhace uso intensivo del sistema financiero

50.8

70.563.2

80.8

65.4 64.668.3

55.4

50

60

70

80

90

Distribución de la población que utiliza el sistema financiero formal según cantidad de depósitos(en porcentaje)

Fuente: CEPAL, División de Financiamiento para el Desarrollo sobre la base de Banco Mundial (2012)

19.1

6.6 6.1 4.07.7

13.2

1.8 2.0

14.6

22.917.7

5.4

16.0

7.8

21.1

35.1

0

10

20

30

40

MedioOriente yÁfrica del

Norte

Asia del Sur AméricaLatina y el

Caribe

Europa y AsiaCentral

Mundo Asia del Estey Pacífico

Zona Euro Altosingresos(OCDE)

0 depósito 1-2 depósitos Más de 3 depósitos

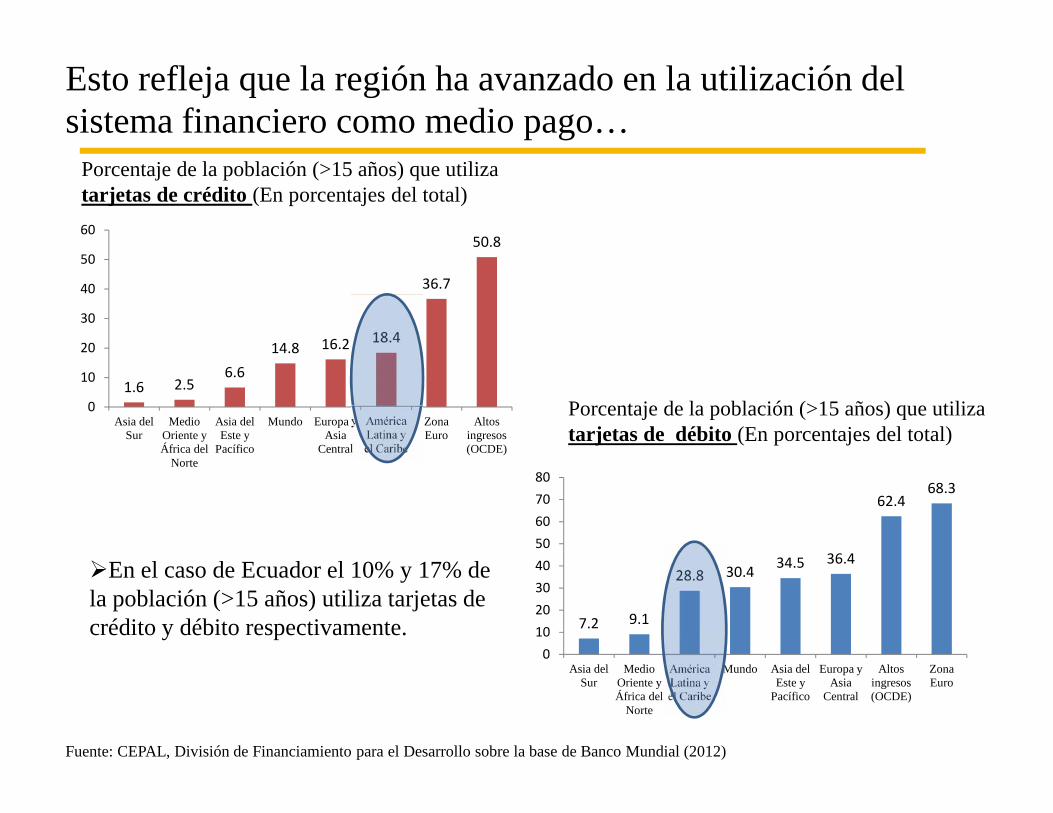

Esto refleja que la región ha avanzado en la utilización delsistema financiero como medio pago…

Porcentaje de la población (>15 años) que utilizatarjetas de crédito (En porcentajes del total)

Porcentaje de la población (>15 años) que utilizatarjetas de débito (En porcentajes del total)

1.6 2.56.6

14.8 16.2 18.4

36.7

50.8

0

10

20

30

40

50

60

Porcentaje de la población (>15 años) que utilizatarjetas de débito (En porcentajes del total)

Fuente: CEPAL, División de Financiamiento para el Desarrollo sobre la base de Banco Mundial (2012)

0Asia del

SurMedio

Oriente yÁfrica del

Norte

Asia delEste y

Pacífico

Mundo Europa yAsia

Central

AméricaLatina yel Caribe

ZonaEuro

Altosingresos(OCDE)

7.2 9.1

28.8 30.434.5 36.4

62.468.3

0

10

20

30

40

50

60

70

80

Asia delSur

MedioOriente yÁfrica del

Norte

AméricaLatina yel Caribe

Mundo Asia delEste y

Pacífico

Europa yAsia

Central

Altosingresos(OCDE)

ZonaEuro

En el caso de Ecuador el 10% y 17% dela población (>15 años) utiliza tarjetas decrédito y débito respectivamente.

Pero falta equilibrar el uso del sistema financiero entrefines de consumo y producción

Negocios12%

Enviar remesas7%

Aproximadamente el 12% de quienes tienen acceso al sistema formal lo utiliza parafines de negocios y comercio

Recibir pagos degobierno

24%

Recibir remesas10%

Recibir salarios47%

Fuente: CEPAL, División de Financiamiento para el Desarrollo sobre la base de Banco Mundial (2012)

Consumo (57%)

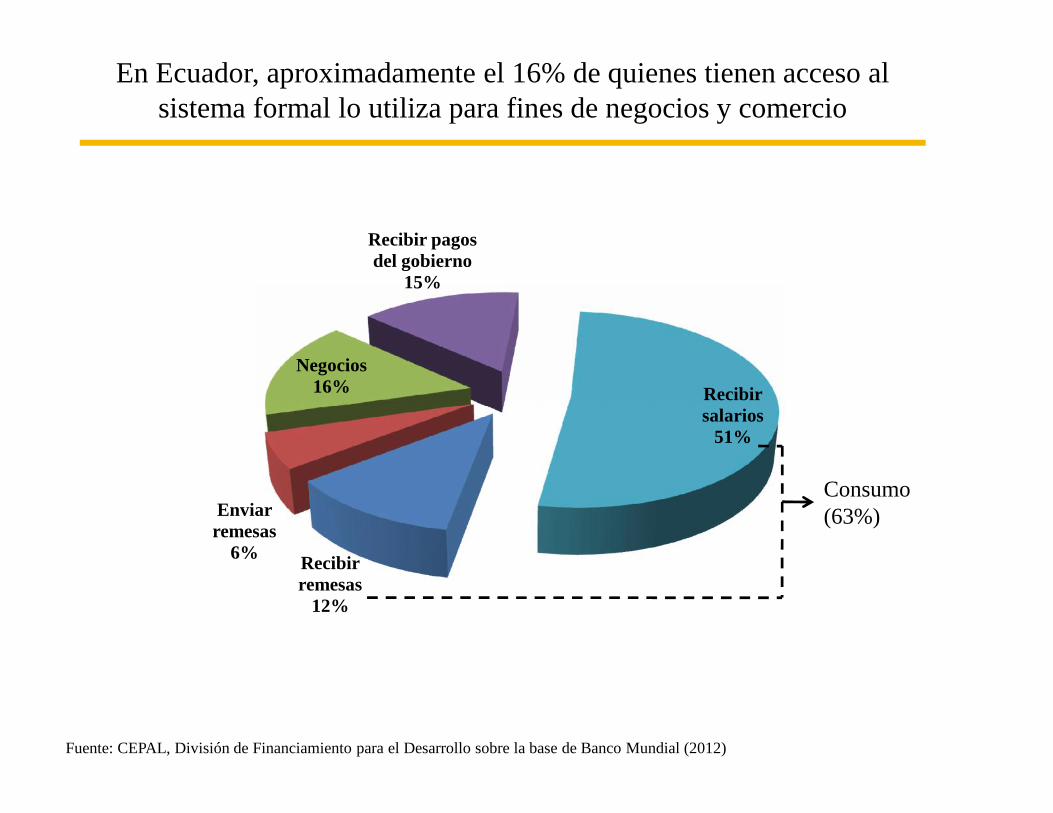

En Ecuador, aproximadamente el 16% de quienes tienen acceso alsistema formal lo utiliza para fines de negocios y comercio

Negocios16%

Recibir pagosdel gobierno

15%

Recibirsalarios

51%

Fuente: CEPAL, División de Financiamiento para el Desarrollo sobre la base de Banco Mundial (2012)

Consumo(63%)

Recibirremesas

12%

Enviarremesas

6%

Recibirsalarios

51%

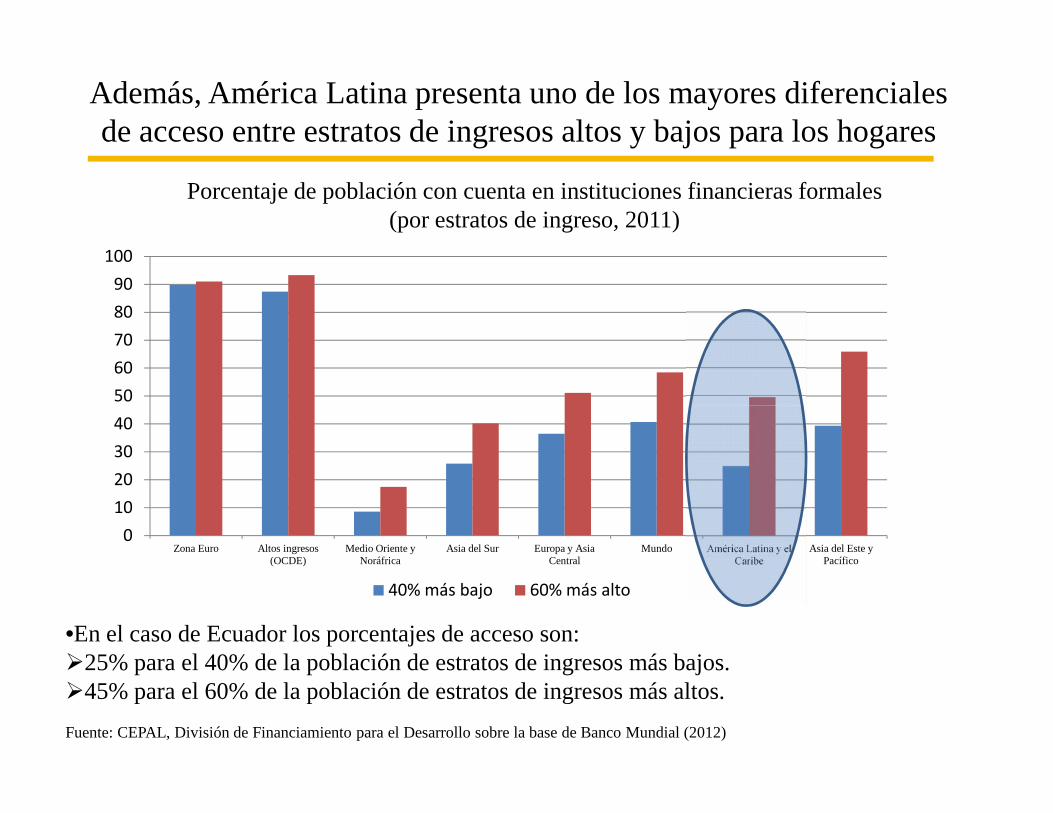

Además, América Latina presenta uno de los mayores diferencialesde acceso entre estratos de ingresos altos y bajos para los hogares

Porcentaje de población con cuenta en instituciones financieras formales(por estratos de ingreso, 2011)

40

50

60

70

80

90

100

Fuente: CEPAL, División de Financiamiento para el Desarrollo sobre la base de Banco Mundial (2012)

0

10

20

30

40

50

Zona Euro Altos ingresos(OCDE)

Medio Oriente yNoráfrica

Asia del Sur Europa y AsiaCentral

Mundo América Latina y elCaribe

Asia del Este yPacífico

40% más bajo 60% más alto

•En el caso de Ecuador los porcentajes de acceso son:25% para el 40% de la población de estratos de ingresos más bajos.45% para el 60% de la población de estratos de ingresos más altos.

El acceso es también desigual para la empresas…Porcentaje de empresas con crédito bancario o línea de crédito

(en porcentaje, ca. 2010)

40.0

50.0

60.0

70.0

80.0

Fuente: CEPAL, División de Financiamiento para el Desarrollo sobre la base de Banco Mundial (2012)

0.0

10.0

20.0

30.0

Asia del Este yPacífico

Medio Oriente yNoráfrica

Europa del Este yAsia Central

África Subsahariana América Latina y elCaribe

Asia del Sur

Pequeña Grande Diferencial

Para Ecuador aproximadamente el 44% de las empresas pequeñas tiene acceso al créditobancario mientras que esta cifra se ubica en un 78% para las empresas grandes.

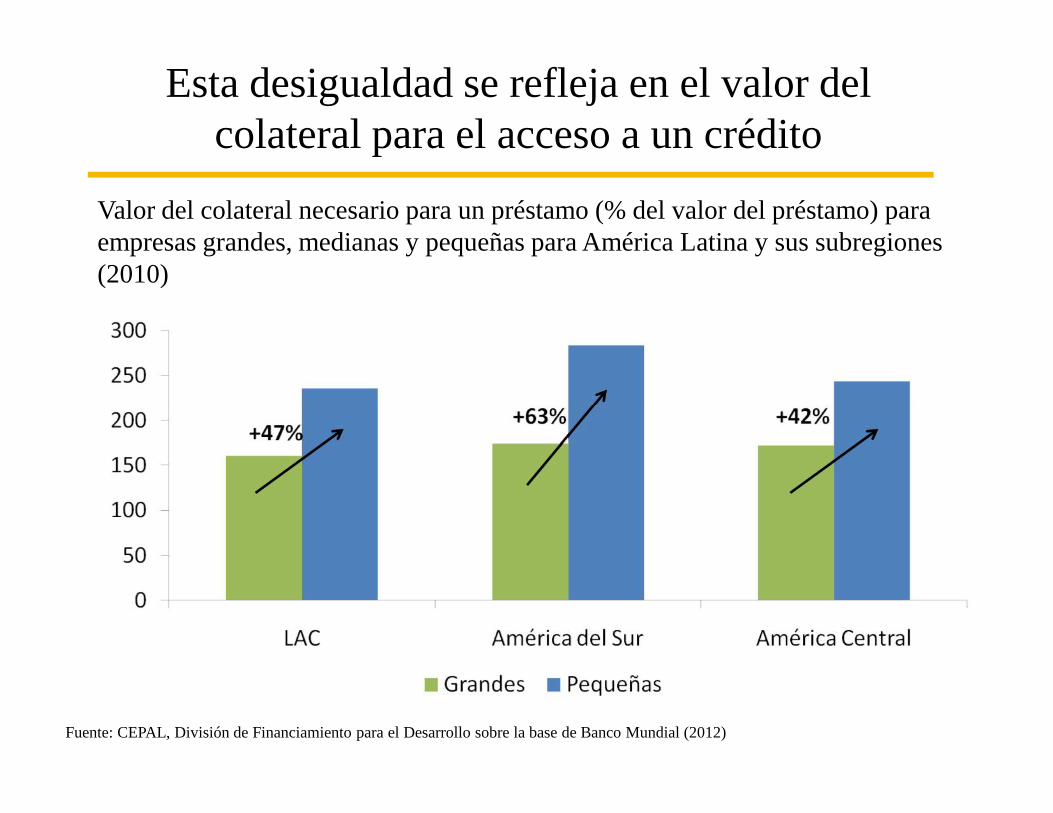

Esta desigualdad se refleja en el valor delcolateral para el acceso a un crédito

Valor del colateral necesario para un préstamo (% del valor del préstamo) paraempresas grandes, medianas y pequeñas para América Latina y sus subregiones(2010)

Fuente: CEPAL, División de Financiamiento para el Desarrollo sobre la base de Banco Mundial (2012)

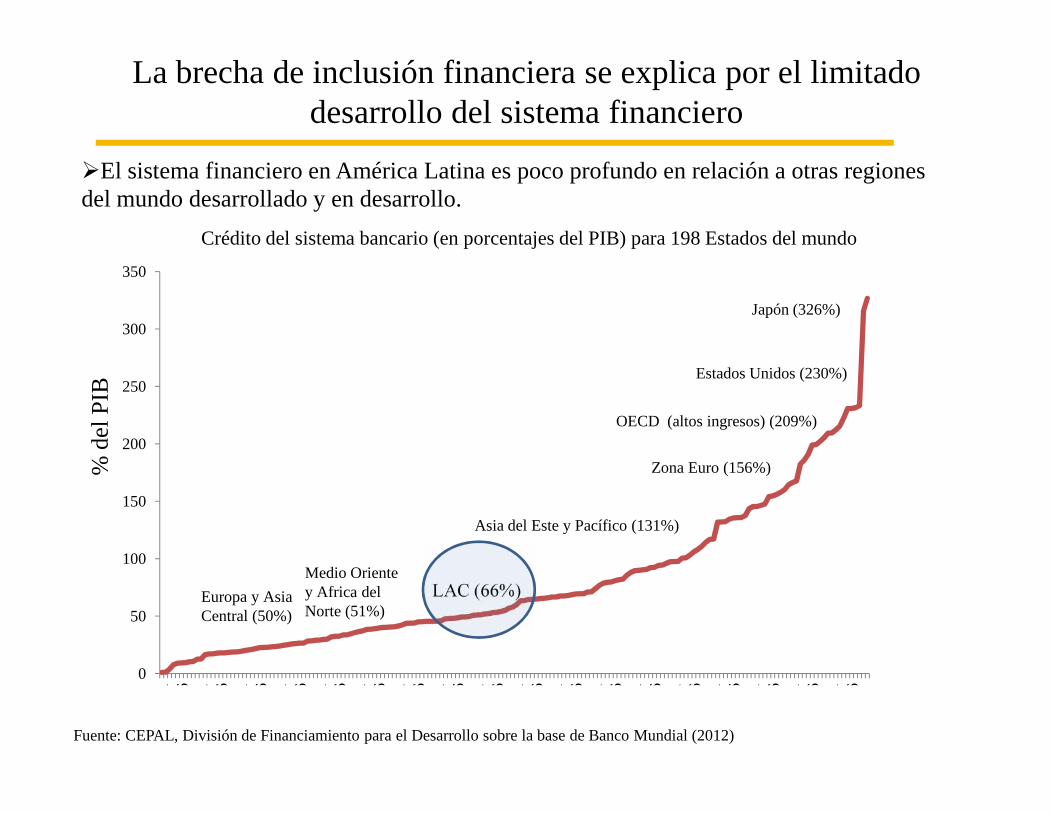

La brecha de inclusión financiera se explica por el limitadodesarrollo del sistema financiero

El sistema financiero en América Latina es poco profundo en relación a otras regionesdel mundo desarrollado y en desarrollo.

250

300

350

Japón (326%)

Crédito del sistema bancario (en porcentajes del PIB) para 198 Estados del mundo

Estados Unidos (230%)

% d

el P

IB

0

50

100

150

200

1 6 11 16 21 26 31 36 41 46 51 56 61 66 71 76 81 86 91 96 101

106

111

116

121

126

131

136

141

146

151

156

161

166

171

176

LAC (66%)Medio Orientey Africa delNorte (51%)

Asia del Este y Pacífico (131%)

Zona Euro (156%)

OECD (altos ingresos) (209%)

Europa y AsiaCentral (50%)

% d

el P

IB

Fuente: CEPAL, División de Financiamiento para el Desarrollo sobre la base de Banco Mundial (2012)

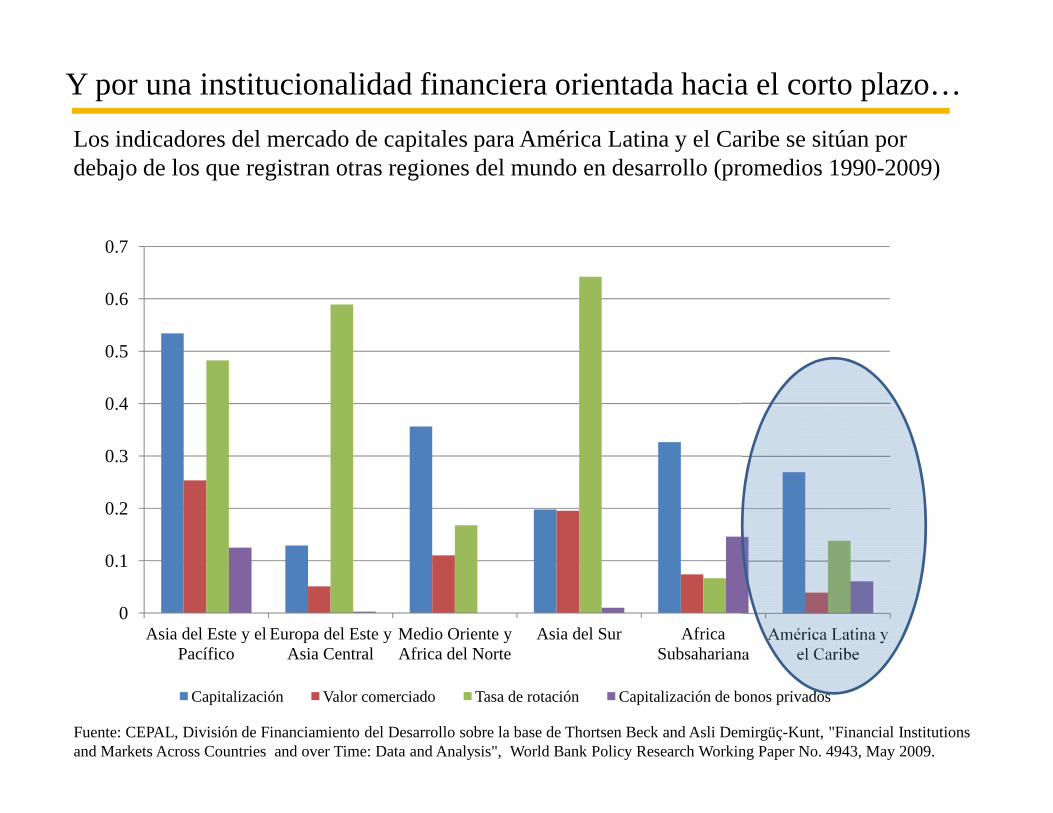

Y por una institucionalidad financiera orientada hacia el corto plazo…

0.4

0.5

0.6

0.7

Los indicadores del mercado de capitales para América Latina y el Caribe se sitúan pordebajo de los que registran otras regiones del mundo en desarrollo (promedios 1990-2009)

0

0.1

0.2

0.3

0.4

Asia del Este y elPacífico

Europa del Este yAsia Central

Medio Oriente yAfrica del Norte

Asia del Sur AfricaSubsahariana

América Latina yel Caribe

Capitalización Valor comerciado Tasa de rotación Capitalización de bonos privados

Fuente: CEPAL, División de Financiamiento del Desarrollo sobre la base de Thortsen Beck and Asli Demirgüç-Kunt, "Financial Institutionsand Markets Across Countries and over Time: Data and Analysis", World Bank Policy Research Working Paper No. 4943, May 2009.

Y con un nivel de eficiencia inferior en relacióna otras regiones del mundo en desarrollo

1990-1995 1995-2000 2000-2005 2005-2010Asia del Este y el Pacífico 0.564 0.61 0.64 0.61

Europa del Este y Asia Central0.65 0.71 0.69 0.62

Costos totales como proporción de los ingresos totales en desarrollo para la banca privada1990-2010 (regiones del mundo, promedios)

Europa del Este y Asia Central0.65 0.71 0.69 0.62

América Latina y el Caribe 0.75 0.79 0.75 0.75Medio Oriente y Africa del Norte

0.58 0.56 0.57 0.50Asia del Sur 0.74 0.67 0.63 0.61

Africa Subsahariana

0.66 0.62 0.66 0.66

Fuente: CEPAL, División de Financiamiento del Desarrollo, sobre la base de Thortsen Beck and Asli Demirgüç-Kunt,"Financial Institutions and Markets Across Countries and over Time: Data and Analysis", World Bank Policy ResearchWorking Paper No. 4943, May 2009 y base de datos (2012)

El papel de la Banca de Desarrollocomo instrumento para promover la

inclusión financiera

El papel de la Banca de Desarrollocomo instrumento para promover la

inclusión financiera

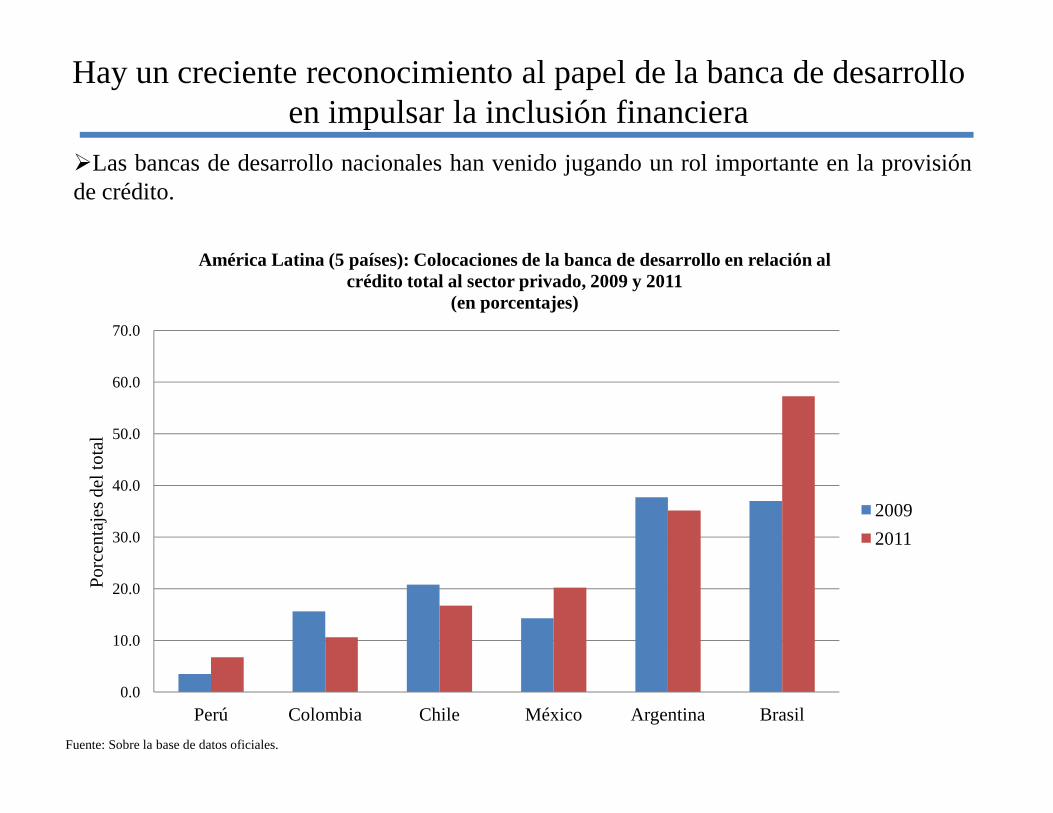

Hay un creciente reconocimiento al papel de la banca de desarrolloen impulsar la inclusión financiera

60.0

70.0

América Latina (5 países): Colocaciones de la banca de desarrollo en relación alcrédito total al sector privado, 2009 y 2011

(en porcentajes)

Las bancas de desarrollo nacionales han venido jugando un rol importante en la provisiónde crédito.

0.0

10.0

20.0

30.0

40.0

50.0

Perú Colombia Chile México Argentina Brasil

2009

2011

Fuente: Sobre la base de datos oficiales.

Porc

enta

jes

del t

otal

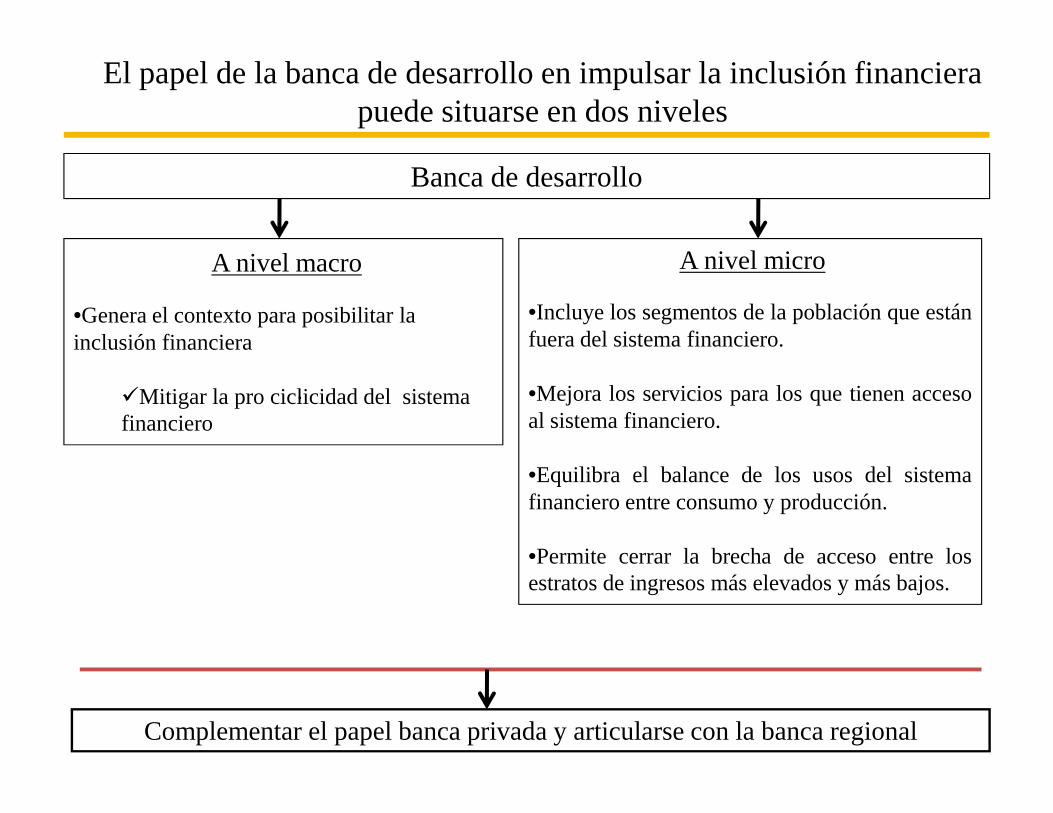

El papel de la banca de desarrollo en impulsar la inclusión financierapuede situarse en dos niveles

Banca de desarrollo

A nivel macro

•Genera el contexto para posibilitar lainclusión financiera

Mitigar la pro ciclicidad del sistemafinanciero

A nivel micro

•Incluye los segmentos de la población que estánfuera del sistema financiero.

•Mejora los servicios para los que tienen accesoal sistema financiero.

•Equilibra el balance de los usos del sistemafinanciero entre consumo y producción.

•Permite cerrar la brecha de acceso entre losestratos de ingresos más elevados y más bajos.

.

A nivel macro

•Genera el contexto para posibilitar lainclusión financiera

Mitigar la pro ciclicidad del sistemafinanciero

A nivel micro

•Incluye los segmentos de la población que estánfuera del sistema financiero.

•Mejora los servicios para los que tienen accesoal sistema financiero.

•Equilibra el balance de los usos del sistemafinanciero entre consumo y producción.

•Permite cerrar la brecha de acceso entre losestratos de ingresos más elevados y más bajos.

Complementar el papel banca privada y articularse con la banca regional

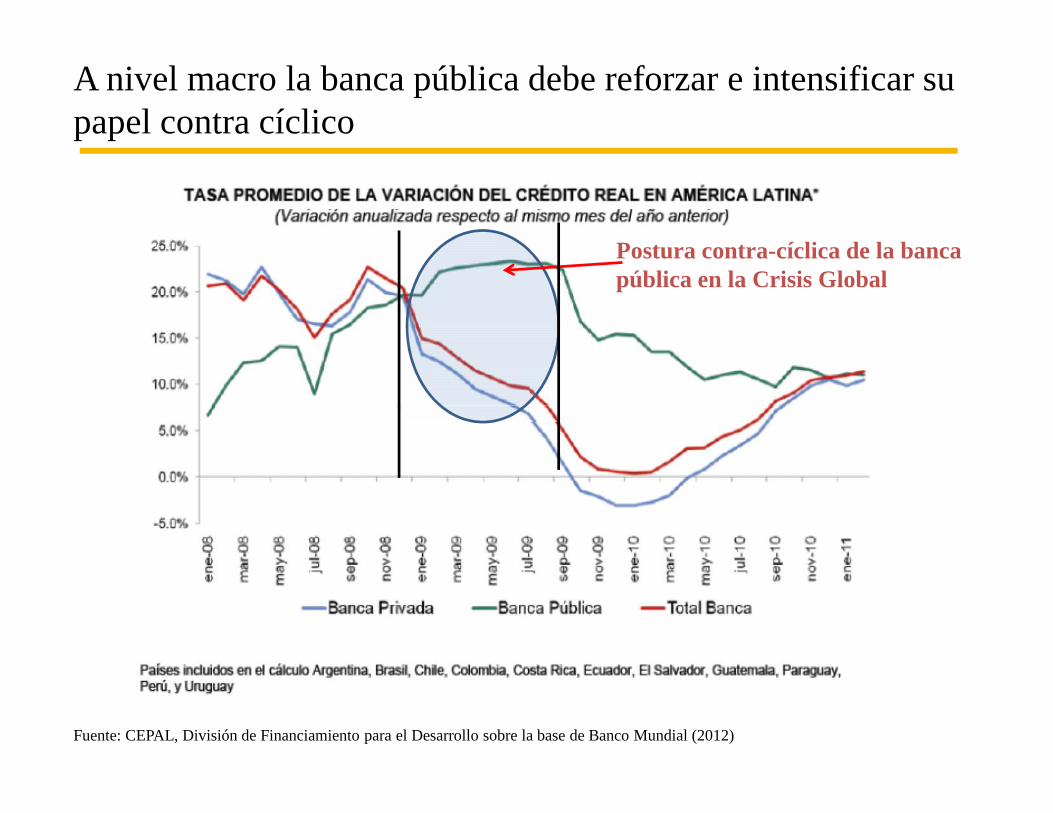

A nivel macro la banca pública debe reforzar e intensificar supapel contra cíclico

Postura contra-cíclica de la bancapública en la Crisis Global

Fuente: CEPAL, División de Financiamiento para el Desarrollo sobre la base de Banco Mundial (2012)

Desde una perspectiva micro la inclusión financiera debe centrarseen el fomento a la inversión productiva

• Esto requiere por un lado la creación de facilidades de liquidez para lainversión productiva con un creciente alcance a las PYMES

Argentina aprobó recientemente (Julio 2012) la instrumentación de una nuevalínea de crédito para el financiamiento de proyectos de inversión.Es obligatoria para los bancos públicos y privados.Los bancos deberán prestar para proyectos de inversión hasta un equivalente

de 5% de sus depósitos privados.o La mitad de este monto se orienta al financiamiento de las PYMES.

En el caso de Brasil el BNDES financia fundamentalmente proyectos deinversión de largo plazo. En el 2011, el 40% y 32% del financiamiento se destinó a la infraestructura y la

industria.

El financiamiento de la inversión productiva ha ido acompañado de un proceso de“democratización del crédito” con una creciente participación de las PYMES enel otorgamiento del crédito.o En el 2011 el financiamiento a las PYMES representó cerca del 36% del total

(24% en el 2008).

• Esto requiere por un lado la creación de facilidades de liquidez para lainversión productiva con un creciente alcance a las PYMES

Argentina aprobó recientemente (Julio 2012) la instrumentación de una nuevalínea de crédito para el financiamiento de proyectos de inversión.Es obligatoria para los bancos públicos y privados.Los bancos deberán prestar para proyectos de inversión hasta un equivalente

de 5% de sus depósitos privados.o La mitad de este monto se orienta al financiamiento de las PYMES.

En el caso de Brasil el BNDES financia fundamentalmente proyectos deinversión de largo plazo. En el 2011, el 40% y 32% del financiamiento se destinó a la infraestructura y la

industria.

El financiamiento de la inversión productiva ha ido acompañado de un proceso de“democratización del crédito” con una creciente participación de las PYMES enel otorgamiento del crédito.o En el 2011 el financiamiento a las PYMES representó cerca del 36% del total

(24% en el 2008).

También implica un apoyo continuo a largo del ciclo de gestación,crecimiento y consolidación de un proyecto

Resu

ltado

sRe

sulta

dos

Financiamiento semi-informal y más flexible

GestaciónGestación InicioInicio CrecimientoCrecimiento ConsolidaciónConsolidación

CapitalCapitalsemillasemilla

Capital deCapital deRiesgoRiesgo

Y Acceso a Financiamiento paraY Acceso a Financiamiento paraEmprendimiento (PYMES)Emprendimiento (PYMES)

Acceso al sistema bancario y MercadoAcceso al sistema bancario y Mercadodede

CapitalesCapitales

Empresas de mayor tamaño

Resu

ltado

sRe

sulta

dos

TiempoTiempo

AMIGOS YPARIENTES

Valle de lamuerte

Punto deequilibrio

Fuente: CEPAL, División de Financiamiento para el Desarrollo`(2012)

Empresas de mayor tamaño

PYMES

Operaciones conpersonas

• Hipotecarios

• Al consumo

• A la educación

Operaciones con el sectorproductivo

•Créditos a PYMES

•Programa de Microfinanzas

•Leasing

•Factoring

Además la Banca de Desarrollo tiene que combinar las funciones debanca de primer y segundo piso

Servicios financieros

•Seguros

•Salud

•Servicios bancarios y otrosservicios financieros

Con relación al primer piso

Mejora los servicios de los segmentos queforman parte del sistema financiero formal

Operaciones conpersonas

• Hipotecarios

• Al consumo

• A la educación

Operaciones con el sectorproductivo

•Créditos a PYMES

•Programa de Microfinanzas

•Leasing

•Factoring

Servicios financieros

•Seguros

•Salud

•Servicios bancarios y otrosservicios financieros

Inclusión de sectores que no forman parte delsistema financiero formal

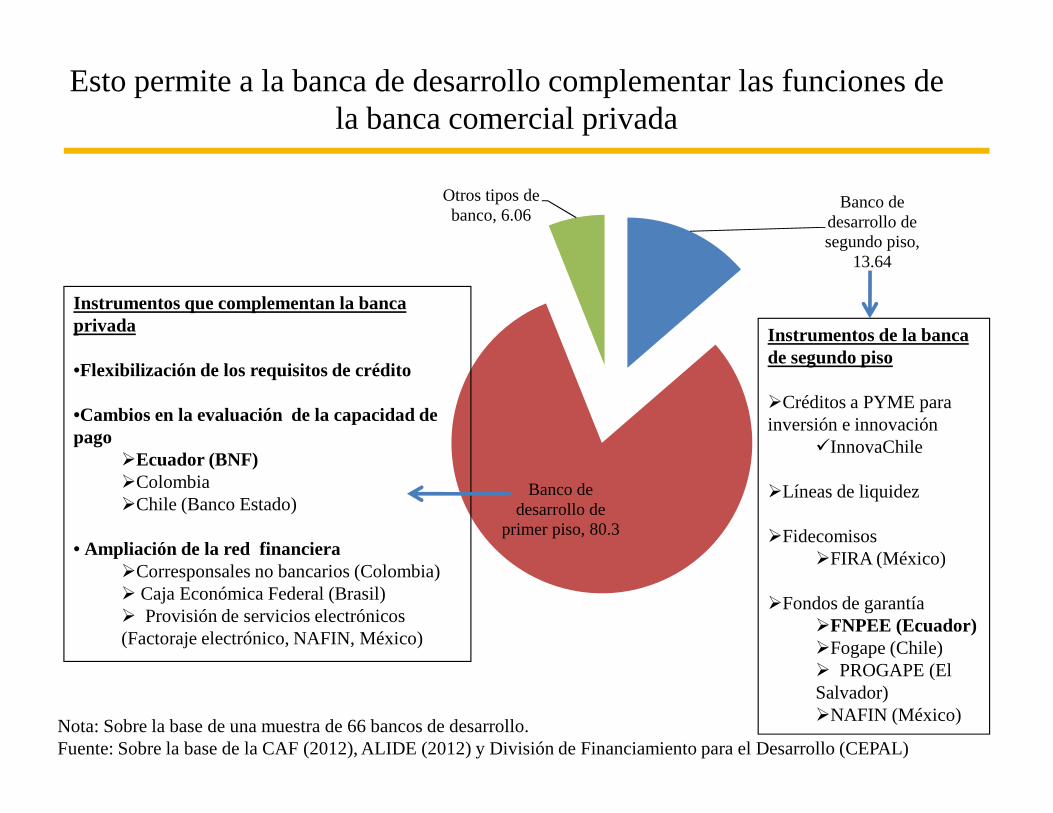

Esto permite a la banca de desarrollo complementar las funciones dela banca comercial privada

Banco dedesarrollo desegundo piso,

13.64

Otros tipos debanco, 6.06

Instrumentos que complementan la bancaprivada

•Flexibilización de los requisitos de crédito

•Cambios en la evaluación de la capacidad depago

Ecuador (BNF)ColombiaChile (Banco Estado)

• Ampliación de la red financieraCorresponsales no bancarios (Colombia) Caja Económica Federal (Brasil) Provisión de servicios electrónicos(Factoraje electrónico, NAFIN, México)

Instrumentos de la bancade segundo piso

Créditos a PYME parainversión e innovación

InnovaChile

Líneas de liquidez

FidecomisosFIRA (México)

Fondos de garantíaFNPEE (Ecuador)Fogape (Chile) PROGAPE (ElSalvador)NAFIN (México)

Nota: Sobre la base de una muestra de 66 bancos de desarrollo.Fuente: Sobre la base de la CAF (2012), ALIDE (2012) y División de Financiamiento para el Desarrollo (CEPAL)

Banco dedesarrollo de

primer piso, 80.3

Instrumentos que complementan la bancaprivada

•Flexibilización de los requisitos de crédito

•Cambios en la evaluación de la capacidad depago

Ecuador (BNF)ColombiaChile (Banco Estado)

• Ampliación de la red financieraCorresponsales no bancarios (Colombia) Caja Económica Federal (Brasil) Provisión de servicios electrónicos(Factoraje electrónico, NAFIN, México)

Instrumentos de la bancade segundo piso

Créditos a PYME parainversión e innovación

InnovaChile

Líneas de liquidez

FidecomisosFIRA (México)

Fondos de garantíaFNPEE (Ecuador)Fogape (Chile) PROGAPE (ElSalvador)NAFIN (México)

Finalmente la banca de desarrollo nacional tiene que potenciar la articulacióny coordinación de sus funciones con la banca de desarrollo regional y sub-

regional

• Paulatinamente, más allá de ser una fuente de recursosfinancieros de la forma tradicional, la banca de desarrolloregional y sub-regional ha ido asumido roles más amplios.

Fuente de fondos para la Banca Nacional de Desarrollo.

Ampliar el espacio para la innovación y desarrollo deinstrumentos financieros para un mejor manejo delriesgo.

• Paulatinamente, más allá de ser una fuente de recursosfinancieros de la forma tradicional, la banca de desarrolloregional y sub-regional ha ido asumido roles más amplios.

Fuente de fondos para la Banca Nacional de Desarrollo.

Ampliar el espacio para la innovación y desarrollo deinstrumentos financieros para un mejor manejo delriesgo.

Conclusiones

Conclusiones

• La inclusión financiera juega un papel importante en el aumento y mejorade la productividad. El desarrollo financiero debe hacerse cargo de la heterogeneidad productiva.

• La inclusión financiera debe ser vista como una política de profundizaciónfinanciera y de inserción productiva.

• Ello requiere promover el acceso a financiamiento por parte de ampliossegmentos del sector productivo que hoy se encuentras excluidos –enparticular las pequeñas y medianas empresas y de los hogares pobres. Este es un ingrediente esencial para el logro de crecimiento con igualdad.

• La política pública tiene un rol fundamental que jugar en el logro de unainstitucionalidad que dirija los esfuerzos hacia el logro de sistemas financierosmás inclusivos.

• La inclusión financiera juega un papel importante en el aumento y mejorade la productividad. El desarrollo financiero debe hacerse cargo de la heterogeneidad productiva.

• La inclusión financiera debe ser vista como una política de profundizaciónfinanciera y de inserción productiva.

• Ello requiere promover el acceso a financiamiento por parte de ampliossegmentos del sector productivo que hoy se encuentras excluidos –enparticular las pequeñas y medianas empresas y de los hogares pobres. Este es un ingrediente esencial para el logro de crecimiento con igualdad.

• La política pública tiene un rol fundamental que jugar en el logro de unainstitucionalidad que dirija los esfuerzos hacia el logro de sistemas financierosmás inclusivos.

Conclusiones

• La banca de desarrollo tiene un importante papel en potenciar la innovaciónfinanciera, fuera de la óptica ‘financierista’, como un instrumento para lainclusión financiera. La inclusión financiera es una política pública de inserción productiva.

• Los procesos de inclusión financiera deben realizarse en el ámbito definanciamiento de segundo piso y de primer piso (complementando así a labanca privada comercial).

• La Banca de Desarrollo nacional en América Latina está siguiendo estaestrategia.

• Debería fortalecerla y profundizarla en coordinación con la Banca deDesarrollo subregional y regional reafirmando su papel como punta de lanzadel desarrollo económico y social inclusivo.

• La banca de desarrollo tiene un importante papel en potenciar la innovaciónfinanciera, fuera de la óptica ‘financierista’, como un instrumento para lainclusión financiera. La inclusión financiera es una política pública de inserción productiva.

• Los procesos de inclusión financiera deben realizarse en el ámbito definanciamiento de segundo piso y de primer piso (complementando así a labanca privada comercial).

• La Banca de Desarrollo nacional en América Latina está siguiendo estaestrategia.

• Debería fortalecerla y profundizarla en coordinación con la Banca deDesarrollo subregional y regional reafirmando su papel como punta de lanzadel desarrollo económico y social inclusivo.