DESCENTRALIZACIÓN EN AMÉRICA LATINA

47

DESCENTRALIZACIÓN EN AMÉRICA LATINA El Caso de Argentina, México y República Dominicana

description

DESCENTRALIZACIÓN EN AMÉRICA LATINA. El Caso de Argentina, México y República Dominicana. INTEGRANTES. Alain Izquierdo México Ana Hurtado Argentina Ariel Melamud Argentina Ariel Vázquez México Graciela Corvalán Argentina Mónica Valcarcel Perú - PowerPoint PPT Presentation

Transcript of DESCENTRALIZACIÓN EN AMÉRICA LATINA

DESCENTRALIZACIÓNEN

AMÉRICA LATINA

El Caso de Argentina, México y República Dominicana

• Alain Izquierdo México• Ana Hurtado Argentina• Ariel Melamud Argentina• Ariel Vázquez México• Graciela Corvalán Argentina• Mónica Valcarcel Perú• Moacyr Pérez México• Wanda Montero República Dominicana

INTEGRANTES

Sistemas de Gobierno y Organización del Poder

• En los Estados Federales los Gobiernos Centrales distribuyen o descentralizan poderes y funciones a los Gobiernos Subnacionales.

• En los Estados Unitarios el Gobierno Central concentra el poder.

Federalismo y Descentralización: “dos conceptos diferentes”

• El grado de descentralización no depende necesariamente de la Organización del Estado.

• Es más sencillo descentralizar en los Estados Unitarios que en los Federales.

¿Por qué avanzar hacia una descentralización económica?...

Para lograr una mejor adecuación a la demanda local.

Ya que la provisión de los servicios es mejor cuando se está más cerca de los beneficiarios.

Criterio de eficiencia del gasto público.

¿Cuáles son algunos de los aspectos sociales de la descentralización

económica?…

• Aumentar la cobertura de los servicios públicos locales.

• Facilitar la operación de políticas para enfrentar la pobreza.

¿Por qué avanzar hacia una descentralización política?...

Para lograr una mayor representación dentro del territorio (N-P-M).

Mayor gobernabilidad y concenso (N-P-M).

Mayor autonomía en las decisiones políticas que reflejarán la realidad “local” (P-M).

Avance democrático y participativo (N-P-M).

Compromiso y control ciudadano en el ámbito local (P-M).

MÉXICO

• Ingresos Tributarios

• El proceso de Descentralización del Gasto Federal en México

• Reforma hacendaria

Distribución de potestades tributarias en México

• La Federación tiene las potestades tributarias mas importantes en México que son el ISR, IVA, IEPS, ISAN, Impuestos al comercio exterior, y los derechos de hidrocarburos.

• Las Entidades Federativas tienen las potestades tributarias sobre el Impuesto a la nómina salarial, los impuestos sobre espectáculos públicos, actividades de compra - venta y el impuesto de bebidas alcohólicas.

• Los Municipios tienen potestades tributarias sobre el impuesto predial y algunos derechos y licencias locales.

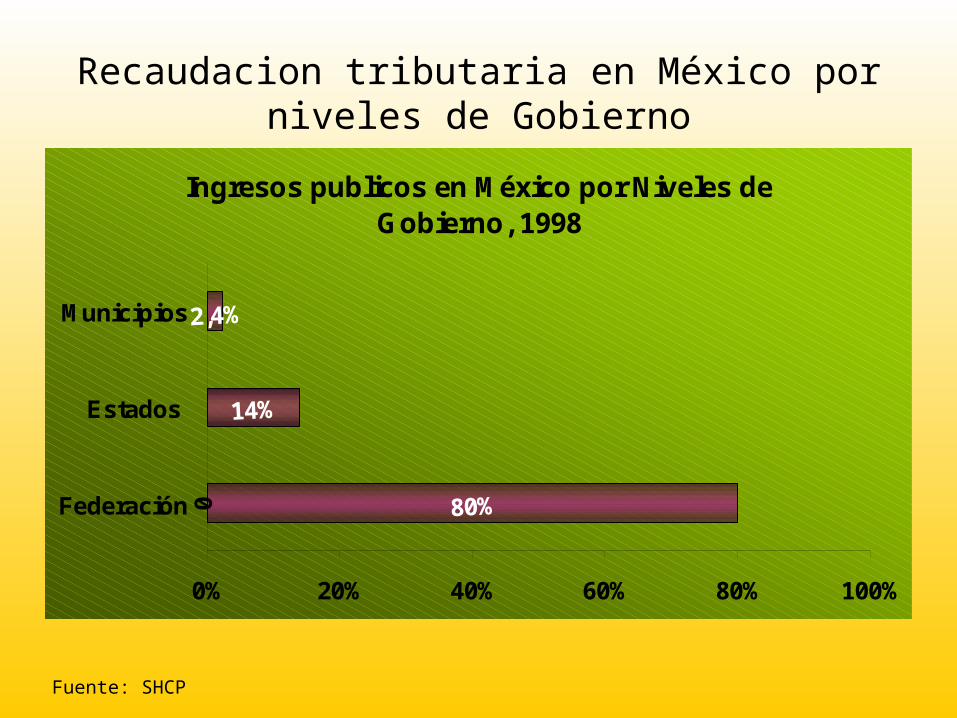

Recaudacion tributaria en México por niveles de Gobierno

Ingresos publicos en México por Niveles de Gobierno, 1998

0

80%

14%

2,4%

0% 20% 40% 60% 80% 100%

Federación

Estados

Municipios

Fuente: SHCP

9,27

8,95

9,83

10,50

11,38

10,61

11,35

0,13

0,13

0,14

0,14

0,15

0,14

0,15

0,19

0,16

0,15

0,15

0,14

0,13

0,13

1995

1996

1997

1998

1999

2000

2001

Municipios

Estados

Gobierno Federal

Ingresos Federales, Estatales y Municipales en México (como % del PIB)

Fuente: SHCP

Fuente: SHCP

Ingresos Federales y Locales en México: Recaudación Federal Participable (como % de la

recaudación total)

17,32

18,05

18,58

20,83

20,86

21,9

21,90

1995

1996

1997

1998

1999

2000

2001

2001

2000

1999

1998

1997

1996

1995

0.56 0.550.57

0.60 0.60 0.61

1995 1996 1997 1998 1999 2000

Derechos

Productos

Aprovechamientos

Otros

Total

Ingresos Estatales

Los ingresos estatales representan alrededor de 0.6% del PIB. La recaudación impositiva local alcanza menos de 0.2% del PIB Fuente: SHCP

Descentralización Gasto Federal

• Es el proceso de Transferencias que realiza el Gobierno Federal a las Entidades federativas y Municipios, que representa el componenete principal de sus ingresos.

• Una parte de los recursos lo reciben via Participación Federal a Estados y Municipios (no condicionado), mientras que otra parte se transfiere via fondos de Aportaciones a travès del RAMO 033.

Descentralización fiscal: “Retos y perspectivas” (1)

• El avance mas signifacativo en materia de coordinacion del gasto público se refleja en el proceso de descentralización de las funciones de Educación y Salud.

• La descentralización del gasto en Infraestuctura y en Asistencia Social se lleva a cabo con siete Fondos de Aportaciones del Gobierno Federal (de los cuales dos son ejecutados por los Municipios).

• El Plan Nacional de Desarrollo ratifica el federalismo y la descentralización fiscal de México.

• El reto es generar una mayor coordinación entre el gobierno central y los gobiernos subnacionales.

Descentralización fiscal: “retos y perspectivas” (2)

• El Sistema Nacional de Coordinacion Fiscal reconoce que es necesario aumentar el nivel de ingresos en los tres ámbitos de gobierno para hacer frente a las presiones de gasto.

• La SHCP plantea la necesidad de mejorar el sistema de recaudación para hacerlo más eficiente disminuyendo la elusión y la evasión fiscal.

• El reto es que las entidades federativas ejerzan mayores potestades tributarias para aumentar sus ingresos propios.

Fuente: Instituto para el Desarrollo Tècnico de las Haciendas Pùblicas (INDETEC).

Gráfica 2Participación de los Recursos Descentralizados en el PIB 1980-2002

(porcentajes)

0.00

0.50

1.00

1.50

2.00

2.50

3.00

3.50

4.00

1980

1981

1982

1983

1984

1985

1986

1987

1988

1989

1990

1991

1992

1993

1994

1995

1996

1997

1998

1999

2000

2001

2002

año

Participaciones a Entidades Federativas

Superación a la Pobreza

Aportaciones Federales para Entidades y Municipios

Previsiones y Aportaciones para los Sistemas de Educación Básica, Normal, tecnológica y de Adulltos

Participación del gasto neto devengado del sector público presupuestario en el PIB1980-2002 Recursos Descentralizados (Porcentaje).

32.46

44.16

38.4841.56

31.93

23.99 23.81

3.58 3.79 3.18 3.33 2.89 3.305.43 5.03 5.09 6.29 6.72 6.81

23.61

7.09

7.30

0

5

10

15

20

25

30

35

40

45

50

Años

Porc

enta

jes

Gasto Neto Devengado Gasto Descentralizado

Elaboración propia. Fuente: Centro de Estudios de las Finanzas Públicas de la H. Cámara de Diputados con información de la Cuenta de la Hacienda Pública Federal, 1980-1990, SPP; Cuenta de la Hacienda Pública Federal, 1991-2001, SHCP y Presupuesto de Egresos de la Federación 2002, SHCP.

Gasto Federal Descentralizado por Ramo 1998 – 2002 (Millones de pesos a precios constantes del 2002).

0

1

2

3

4

5

6

7

8

1998 1999 2000 2001 2002Años

Porce

ntaje

Ramo 033 Ramo 028 Ramo 025-1_/ Ramo 023 Total

Elaboración propia. Fuente: Centro de Estudios de las Finanzas Públicas de la H. Cámara de Diputados con información de la Cuenta de la Hacienda Pública Federal, 1980-1990, SPP; Cuenta de la Hacienda Pública Federal, 1991-2001, SHCP y Presupuesto de Egresos de la Federación 2002, SHCP.

1_/ De 1998 a 2001 es igual al total ejercido en el Ramo 025; en el PEF para 2002 existe un monto adicional de 6,513.8 millones de pesos, bajo el concepto de Previsiones.

Necesidad de una Reforma Hacendaria

• El esquema actual nos resume que mas del 90% de los gastos de los estados y municipios se financian vía transferencias que provienen del Gasto Federal

• Dada la alta dependencia de las entidades federativas y municipios en México por los ingresos que le otorga la Federación es necesaria modificar la estructura hacendaria actual, ya que no es viable financieramente.

Algunos elementos a considerar para

una Reforma Hacendaria • Encontrar nuevos mecanismos de coordinación fiscal en la

Convención Nacional Hacendaria en el 2004 en el caso de México donde todos los actores reflejen sus propuestas y se analizen en un cuerpo técnico.

• Revisar la clase de impuestos que pueden ser recaudados por las entidades federativas, siempre y cuando tengan la capacidad administrativa para hacerlo, sin generar una evasión e ineficiencia.

• Colaboración en materia administrativa en los niveles de gobierno.• Ampliar la base fiscal de contribuyentes en los diferentes impuestos

para tener una mayor recaudación tributaria. • Incluir las propuestas de los municipios que actualmente no son

tomados en cuenta en México para estas decisiones.

El caso argentino: “Autonomía Política de las

Provincias con dependencia Económica”

• Importancia del régimen de coparticipación federal de impuestos.

• Centralización tributaria: concentración del sistema tributario en pocos impuestos administrados por el Gobierno Nacional.

• Descentralización del gasto público en salud y educación.

Concentración del PBI y distribución territorial del

PBG

58.90%19.50%

6.20%

8.80%

6.60%

A

B

C

D

E

A: Buenos Aires, Ciudad de Buenos AiresB: Córdoba, Santa Fe, MendozaC: Tucumán, Neuquen, Entre RíosD: San Luis, Salta, Río Negro, Misiones, Chubut, Chaco, Corrientes.E: Tierra del Fuego, Santiago del Estero, La Rioja, Catamarca, Formosa, Jujuy, La Pampa, San

Juan

Fuente: Cetrángolo, 2003

Estructura jurisdiccional de erogaciones y recaudación

(Fuente: Cetrángolo, 2003)

1980

71%

25%

4%

1980

78%

19%

3%

2000

53%40%

7%

2000

80%

17%

3%

Nación Provincias Municipios

Erogaciones Recaudación tributaria

¿En qué consiste el Régimen de Coparticipación Federal de Impuestos?…

• Masa de recursos coparticipables: son los tributos que se distribuyen entre el gobierno nacional y los gobiernos subnacionales.

• Distribución primaria: de la masa de recursos coparticipables la Nación recibe el 42,5% y las provincias el 57,5%.

• Distribución secundaria: establece coeficientes de reparto para las Provincias sin ningún criterio “racional”, según negociaciones políticas y el poder de negociación de cada jurisdicción.

• Los Aportes del Tesoro Nacional (ATN) son transferencias discrecionales y no condicionadas que pretenden atender situaciones de emergencia y desequilibrios financieros de los gobiernos provinciales.

Los conflictos de la relación financiera que mantiene la Nación con las provincias…

• 3 tipos de pujas entre la Nación y las Provincias:

- Por ampliar la masa de recursos coparticipables (P-N).

- Por aumentar el coeficiente de distribución primaria (P-N).

- Por mejorar su coeficiente de ditribución secundaria (P-P).

Reasignación de responsabilidades en el gasto: descentralización y reformas

en la salud y educación pública• La C.N establece que las Provincias son las encargadas de la salud

pública, mientras que en materia educativa existen potestades superpuestas.

• Fines de los 70’: transferencia de los establecimientos hospitalarios y la educación primaria.

• Principios de los 90’: transferecnia de escuelas secundarias y el resto de los hospitales.

• Las transferencias de responsabilidades se llevaron a cabo sin nigún mecanismo de compensación económica y sin planificarse.

Descentralización y Provisión Pública de Servicios de Salud en Argentina

La salud pública fue transferida a las provincias y municipios en un proceso defectuoso.

Porque no se han buscado niveles crecientes de eficiencia y equidad.

La descentralización del gasto social obedece a la presión ejercida por la nación para modificar en su favor la relación financiera.

Descentralización del Sistema Educativo en Argentina (1)

• Constitución Nacional 1853

La educación fué una responsabilidad atribuida a las Provincias con un sentido federal, sin embargo, la mayor parte del sistema educativo argentino estuvo bajo jurisdicción del Ministerio de Educación de la Nación hasta las últimas décadas del siglo XX.

Descentralización del Sistema Educativo en Argentina (2)

• La gran crisis fiscal de los 80 indujo a iniciar procesos de descentralización de los sistemas educativos como modo de disminución del gasto del gobierno central.

• En Argentina el proceso de descentralización comenzó tímidamente en 1960 con la transferencia de las primeras 680 escuelas,

• 1978: se transfieren todas las escuelas primarias sin tomar en cuenta más que la desresponsabilización del estado nacional y sin pautas de niveles de calidad educativa.

- No hubo una planificación del gobierno Central del traspaso de

competencias y funciones a las Provincias.

- La desatención del estado nacional y las desigualdades regionales

profundizaron la segmentación educativa en el país.

Descentralización del Sistema Educativo en Argentina (3)

• 1992: a partir de este año se transfirieron la totalidad de los establecimientos bajo dependencia nacional, mediante Ley de transferencia de servicios, sin transferencia de recursos.

• 1993: Ley Federal de Educación: regulará el nuevo sistema educativo argentino en un nuevo marco general.

El Estado Nacional cambió su rol tomando el liderazgo de la transformación educativa y dejando de ser un administrador de escuelas.Las Provincias tambien han tenido que articular su antiguo sistema con el nuevo, ven incrementado el trabajo administrativo, sin la posibilidad de inorporar nuevo personal, elaborar estrategias propias acorde a la realidad local, entre otras.En la Escuelas aparece tambien la necesidad de generar nuevas capacidades .

Descentralización del Sistema Educativo en Argentina (4) - Conclusiones

• Se trata de un proceso con escaso tiempo de implementación y con un desarrollo desigual aunque sin modificaciones de fondo, no arribando aún a conclusiones generales.

• Deben seguir prevaleciendo en la implementacion del proceso, la lógica pedagógica-participativa en detrimento de la financiera.

• Es necesario continuar con la profundización de los nuevos roles para ganar en autonomía.

¿Los resultados del proceso de descentralización fueron “buenos” o

“malos”?…

• Falta de coordinación desde el nivel central.• Conductas heterógenas de cada provincia.• Las posibilidades de mejorar los servicios sociales

descentralizados estuvieron delimitadas por los recursos financieros y el nivel de capital humano previo de cada jurisdicción.

• En síntesis, la transferencia de los servicios mostró una intencionalidad predominantemente fiscal ya que no existió ninguna evaluación del proceso.

DESCENTRALIZACIÓN

EN LA

REPÚBLICA DOMINICANA

Aspectos constitucionales

• Distrito Nacional• Provincias • Municipios

El ordenamiento constitucional dominicano no define taxativamente al municipio como la unidad base de la estructura político administrativa del país ni su autonomía política, administrativa y financiera. Los impuestos, su modo de recaudo e inversión corresponde al Congreso de la República.

Descentralización fiscal

• Las atribuciones de los ayuntamientos son de carácter normativo y reglamentario.

• Los ingresos de los municipios en teoría provienen de las siguientes fuentes:Los ingresos propios (tributarios, no tributarios o tasas,

y contribuciones especiales).Las transferencias del gobierno central.Donaciones.Recursos de capital y de crédito.

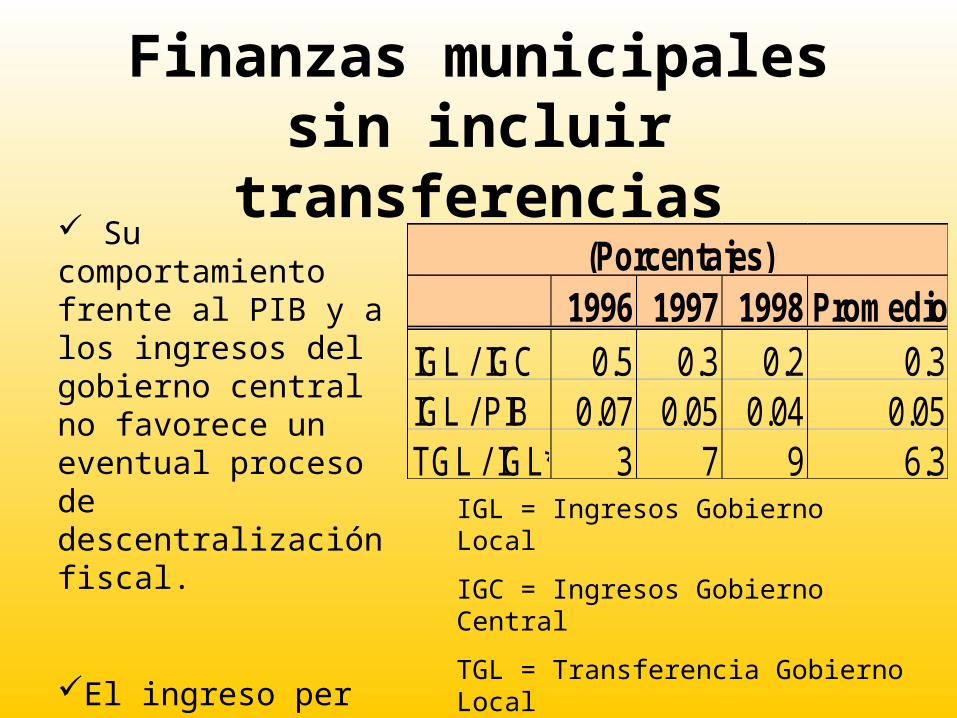

Finanzas municipales sin incluir transferencias

Su comportamiento frente al PIB y a los ingresos del gobierno central no favorece un eventual proceso de descentralización fiscal.

El ingreso per cápita para los municipios en 1998 es de US$ 9.00 (El promedio para América Latina es de US$12.00).

1996 1997 1998 PromedioIGL / IGC 0.5 0.3 0.2 0.3IGL / PIB 0.07 0.05 0.04 0.05TGL / IGL* 3 7 9 6.3

(Porcentajes)

IGL = Ingresos Gobierno Local

IGC = Ingresos Gobierno Central

TGL = Transferencia Gobierno Local

* No.de veces que representa la TGL respecto a los IGL

Estructura de los ingresos municipales

• Dentro de la estructura de los ingresos municipales para 1998, los tributarios, ratifican la debilidad de los impuestos locales.

• Se determina una estructura tributaria local débil y autonomía fiscal mínima

Porcentajes

10

90

Tributarios Transferencias

Descentralización de Educación y Salud en la República

Dominicana

• Creación de Direcciones Provinciales y Direcciones Municipales tanto de Salud y Educación, por separado.

Descentralización de la Educación

• Creación del Plan Decenal, en el sentido de propiciar un proceso de descentralización de la gerencia educativa, bajo la modalidad de desconcentración progresiva de responsabilidades gestionarias del sistema hacia Direcciones Regionales, que habrán de asumir dicho proceso en base a la participación comunitaria.

Propósitos de la descentralizaciónde la Educación

• Lograr la participación de las comunidades en la planificación y gestión escolar.

• Incorporar a los padres y a las madres en la gestión de todos los centros escolares del país.

• Lograr el establecimiento y el funcionamiento adecuado de las Juntas Distritales de Educación en todo el ámbito escolar nacional.

• Establecer y consolidar Consejos Escolares en todos los Centros Educativos.

• Establecer un sistema de capacitación contínua de los diferentes sectores involucrados en el proceso de descentralización.

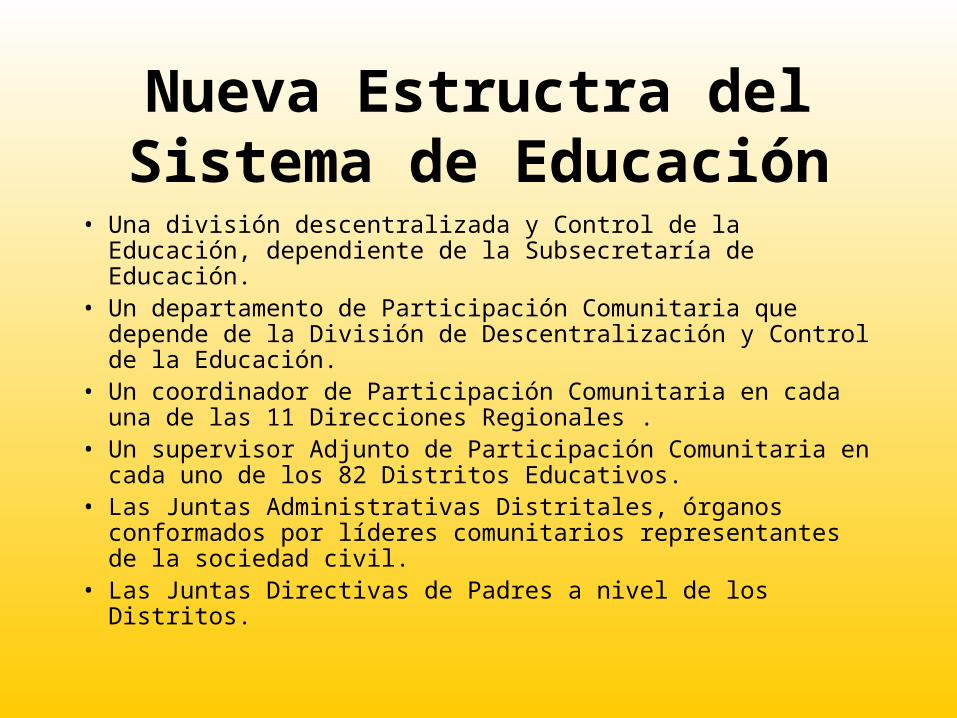

Nueva Estructra del Sistema de Educación

• Una división descentralizada y Control de la Educación, dependiente de la Subsecretaría de Educación.

• Un departamento de Participación Comunitaria que depende de la División de Descentralización y Control de la Educación.

• Un coordinador de Participación Comunitaria en cada una de las 11 Direcciones Regionales .

• Un supervisor Adjunto de Participación Comunitaria en cada uno de los 82 Distritos Educativos.

• Las Juntas Administrativas Distritales, órganos conformados por líderes comunitarios representantes de la sociedad civil.

• Las Juntas Directivas de Padres a nivel de los Distritos.

Descentralización del Sistema de Educación: Resultados

• Redistribución de responsabilidades• Asunción consciente y responsable de poderes y

delegados.• Manejo de recursos acorde a un presupuesto

específico, así como a propósitos y metas esperadas.• Rendición de cuentas y asunción de responsabilidades

civiles como mecanismos ordinarios de prevención contra el uso indebido de fondos públicos.

Se propicia la administración por resultados que permite mayor legalidad, transparencia y eficiencia.

Descentralización del Sistema de Salud: propuestas

• Conforme se vayan capacitando los recursos humanos involucrados y se desarrollen los sistemas gerenciales necesarios, se irá descentralizando, de manera más radical, la toma de decisiones, el manejo de los recursos y la administración de los establecimientos.

• A nivel de las zonas de salud, sólo existirá una instancia de coordinación, para luego constituirlas en “sistemas locales de salud”, con capacidad de gestión propia.

• A nivel central tiene una función fundamentalmente normativa. Ocho oficinas regionales dirigen los servicios y controlan las áreas de salud de nivel provincial .

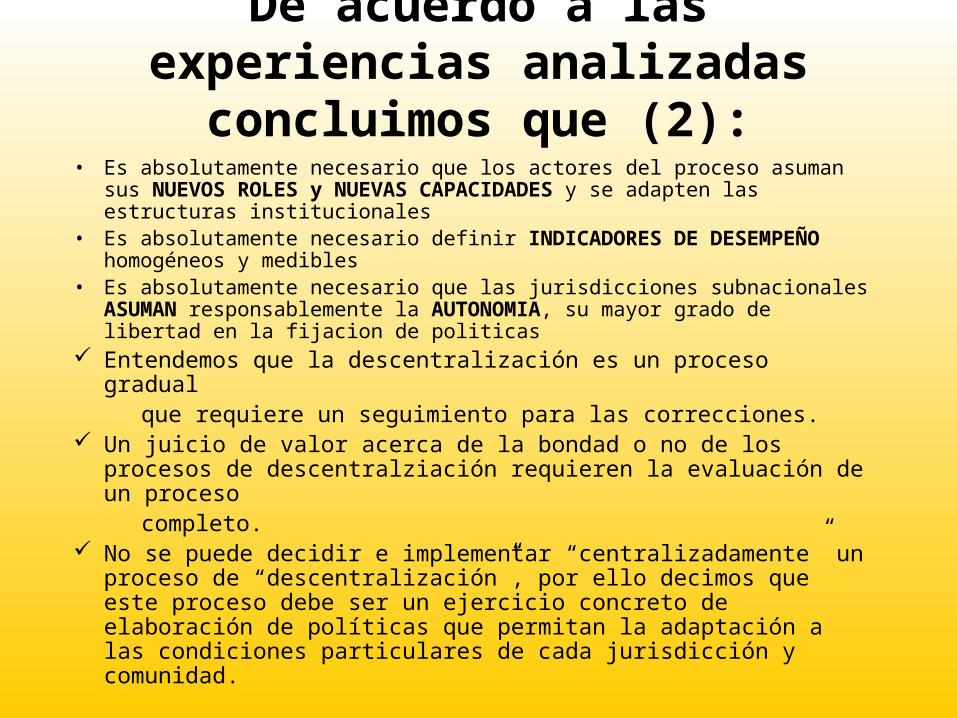

De acuerdo a las experiencias analizadas concluimos que (1):

• Es absolutamente necesaria la CONCERTACION• Es absolutamente necesario el diseño de una estrategia de CONTROL

tanto desde el nivel central como desde la participación ciudadana• Es absolutamente necesario acentuar el ROL PLANIFICADOR y

SUPERVISOR del Gobierno Central• Es absolutamente necesario plasmar en ACUERDOS

JURISDICCIONALES las metas a lograr con sistema de premios e incentivos por cumplimiento

• Es absolutamente necesario que se asuma como lógico en una primera etapa un INCREMENTO del GASTO

• Es absolutamente necesario instrumentar COMPENSACIONES frente a objetivas situaciones de inequidad

• Es absolutamente necesario COMPATIBILIZAR jurídicamente el proceso descentralizador con el sistema de gobierno(nueva legislación)

• Es absolutamente necesario que los actores del proceso asuman sus NUEVOS ROLES y NUEVAS CAPACIDADES y se adapten las estructuras institucionales

• Es absolutamente necesario definir INDICADORES DE DESEMPEÑO homogéneos y medibles

• Es absolutamente necesario que las jurisdicciones subnacionales ASUMAN responsablemente la AUTONOMIA, su mayor grado de libertad en la fijacion de politicas

Entendemos que la descentralización es un proceso gradual que requiere un seguimiento para las correcciones. Un juicio de valor acerca de la bondad o no de los procesos de

descentralziación requieren la evaluación de un proceso completo. No se puede decidir e implementar “centralizadamente” un proceso de

“descentralización”, por ello decimos que este proceso debe ser un ejercicio concreto de elaboración de políticas que permitan la adaptación a las condiciones particulares de cada jurisdicción y comunidad.

De acuerdo a las experiencias analizadas concluimos que (2):

GRACIAS….