Desequilibrios del sector eléctrico. Retos a afrontar. Casas web.pdf · Resumen e impacto de las...

29

1 1 | 1 2 | 1 2 Desequilibrios del sector eléctrico. Retos a afrontar José Casas Marín Las Jornadas de la RAI

Transcript of Desequilibrios del sector eléctrico. Retos a afrontar. Casas web.pdf · Resumen e impacto de las...

1 1 | 1 2 | 1 2

Desequilibrios del sector eléctrico. Retos a afrontar

José Casas MarínLas Jornadas de la RAI

1. Resumen e impacto de las medidas regulatorias aprobadas en 2012 y del Proyecto de Ley

2. El déficit tarifario es causado por las primas excesivas a ciertas tecnologías del régimen especial

3. Se hace económicamente inviable la generación extrapeninsular actual y futura

4. La generación convencional no puede soportar impuestos ni gravámenes adicionales

5. El impacto del Proyecto de Ley no puede recuperarse en el mercado

6. El Proyecto de Ley distorsiona la competencia internacional

7. Las medidas propuestas supondrán el cierre del parque nuclear y de carbón

8. Se debe establecer un céntimo verde a las gasolinas y gasóleo

2

El Proyecto de Ley supondrá un esfuerzo de 3.408 M€centrado en su mayoría en la generación tradicional

3

Impuesto a la producción de energía eléctrica

▪ Impuesto generalizado a la producción de régimen ordinario y especial equivalente al 6% (7% si prospera enmienda presentada en el Senado)

▪ Girará sobre todo el ingreso percibido (mercado, primas, retribuciones reguladas, garantía potencia,…)

Canon hidráulico▪ 22% del valor de la producción (11 €/MWh con un mercado a 50

€/MWh)▪ Reducción del 90% para instalaciones con potencia < 50 MW y

bombeos, y otras instalaciones por razones de política energética

Otros aspectos

▪ La producción termosolar con combustibles fósil no será primada▪ Los impuestos y tasas podrán ser revisados▪ Si los hechos imponibles ya están gravados por CCAA y éstas

reducen sus ingresos, se prevén mecanismos de compensación▪ Los ingresos obtenidos se integrarán en los PGE y podrán ser

destinados a financiar determinados costes regulados

Tasa nuclear

▪ Impuesto sobre producción de combustible gastado (2.190 €/kg) y residuos radiactivos (6.000 euros/m3 para baja y media actividad y 1.000 €/m3 para muy baja actividad). Aproximadamente 5 €/MWh

▪ Impuesto sobre almacenamiento de combustible gastado y residuos en instalaciones centralizadas (a pagar por el ATC). Se repercutiráeventualmente en la tasa de la 2a parte del ciclo de combustible nuclear

619 M€ RO147 M€ SEIE672 M€ RE

269 M€

159 M€

Impuestos especiales.Céntimo verde

▪ Gas natural (excluido el uso profesional no eléctrico si prospera enmienda presentada en el Senado): 4,6 €/MWhe.

▪ Carbón: Se elimina exención para generación eléctrica y se incrementa su tipo impositivo: 7 €/MWhe

▪ Fuel-oil (12,00 €/t) y gasóleo (29,15 €/1.000 l) para producción

283 M€

1.258 M€

Impacto Total*

*Estimaciones realizadas antes de las enmiendas presentadas en el Senado

Estas medidas se suman a los RDL aprobados en 2012, que afectan sobre todo a la generación SEIE y distribución

4

RDL 20/2012▪ Generación extrapeninsular: Reducción tasa de retribución y

remuneración por O&M, no retribución de inversiones recurrentes

RDL 13/2012

▪ Reducción de la retribución de distribución▪ Reducción de los pagos por capacidad y reducción de la retribución

a las centrales de carbón nacional obligadas a quemar los cupos del Plan de la Minería

▪ Generación extrapeninsular

100 M€

657 M€

130 M€

59 M€

▪ El RDL 13/2012 recorta los ingresos de la distribución a partir de una serie de cálculos teóricos realizados por la CNE que contienen varios errores

▪ Los 5.318 M€ de retribución de la distribución para las empresas de UNESA, se reducen a una retribución de 4.661 M€, incluyendo gestión comercial

▪ Se argumenta que no se deben retribuir los activos amortizados, pero el procedimiento se aplica erróneamente

▪ Se consolida la distribución española como la peor retribuida de Europa, poniendo en peligro las inversiones transformacionales de la red y el mantenimiento

Remuneración de la distribución en Europa2009-2010. €/MWh

30

30

27

25

22

21

21

21

20

19

19

Ø 22

España (proforma tras RDL 13/2012)2

España

Grecia

Reino Unido

Italia

Italia (proforma 199/11)1

Alemania

RIIO

Holanda

Noruega

Francia

Portugal

Irlanda

16

Dinamarca

19

Impacto Total

Tasa hidráulicaNo prima termosolar con combustible fósil

15952 94 146 0 0

2830 0 0 283 0

14

0

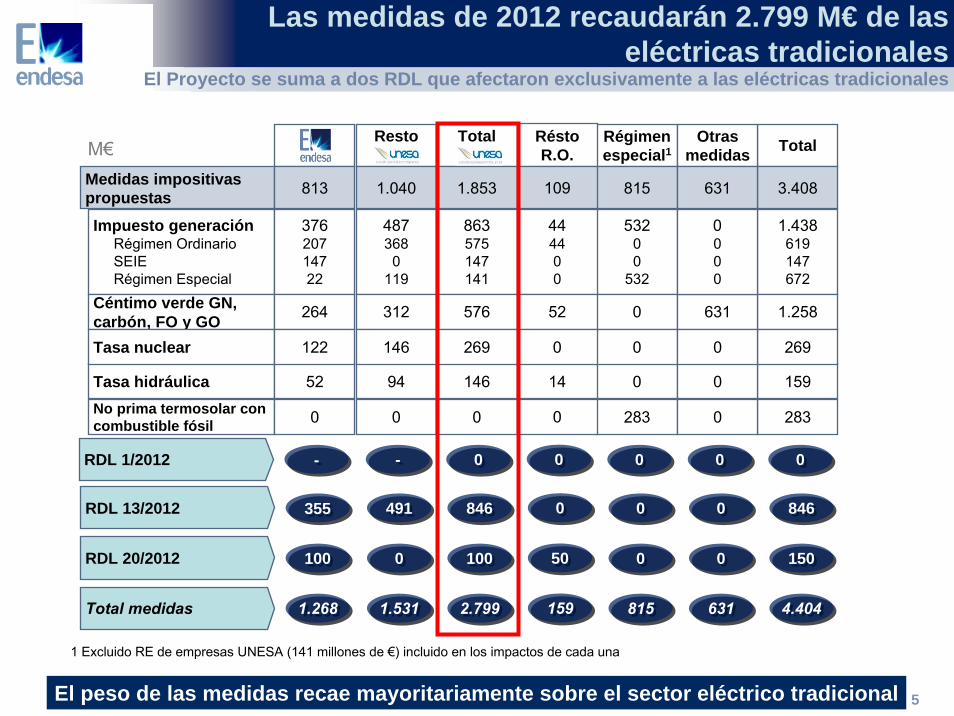

Las medidas de 2012 recaudarán 2.799 M€ de las eléctricas tradicionales

5

TotalResto Total Régimen especial1

Otras medidas

Impuesto generaciónRégimen OrdinarioSEIERégimen Especial

Céntimo verde GN, carbón, FO y GOTasa nuclear

Medidas impositivas propuestas

1.438619147672

37620714722

487368

0119

863575147141

53200

532

1.258264 312 576 0 631

269122 146 269 0 0

3.408813 1.040 1.853 815 631

846846355355 491491 846846 00 00

150150100100 00 100100 00 00

4.4044.4041.2681.268 1.5311.531 2.7992.799 815815 631631

RDL 13/2012

RDL 20/2012

Total medidas

1 Excluido RE de empresas UNESA (141 millones de €) incluido en los impactos de cada una

M€Résto R.O.

444400

52

0

109

00

5050

159159

El peso de las medidas recae mayoritariamente sobre el sector eléctrico tradicional

El Proyecto se suma a dos RDL que afectaron exclusivamente a las eléctricas tradicionales

00-- -- 00 00 00RDL 1/2012 00

0000

8.335 M€19.0 %

8.420 M€19,2 %

7.300 M€

16,6 %

El déficit se debe a unos costes de acceso muy superiores a los ingresos por peajes

La tarifa soporta muchos costes de política energética: régimen especial, anualidades del déficit, etc.

6

Energía

Red y otroscostes

regulados

RégimenEspecial

Impuestos

17.000 M€

38,7 %

13.684 M€

4.863 M€

Déficit detarifas

18.547 M€

Costes deacceso Ingresos

porpeajes de

acceso

Traspaso del precio de mercado a los clientes

Tarifas fijadas por el Gobierno

Previsión 2012, M€

• El déficit de tarifa aparece porque los ingresos por peajes de acceso no cubren todos los costes regulados y de política energética

• La diferencia se recupera en la tarifa de los 10-15 años siguientes

• El déficit significa que los consumidores no pagan el suministro eléctrico al contado, sino “a plazos”, financiados por las empresas de UNESA

2.327 M€

500 M€

AnualidaddéficitOtros

43.882 M€

5,3 %

Las primas del Régimen Especial y las anualidades del déficit son los costes que más han crecido

A pesar de ello, el esfuerzo de las medidas recae en la generación convencional

7

Régimen ordinario

Régimen especial

Transporte

(M€)

(M€)

(M€)

2005 2010

Coste medio de acceso (€/MWh)(M€)Déficit acumulado

12.678 9.175

3.040 3.072

922 1.397

%Incr.

-28%

0%

52%

31,9 50,3 58%

6.274 25.789 311%

Anualidades déficit (M€) 227 1.833 707%

Total energía (a precio de mercado) (M€) 15.718 12.247 -22%Distribución (M€) 3.881 5.272 36%

∆D*∆IPC

32%

Primas régimen especial (M€) 1.246 7.134 473%

Total costes regulados (M€) 7.451 18.272 145%

Otros (M€) 1.175 2.636 124%

Las ayudas al régimen especial son el coste regulado más importante

Los importes de cada año superan sistemáticamente las previsiones

*La CNE no desglosa entre termosolar y la fotovoltaica antes de 2010 Informe mensual de ventas de energía del régimen especial (CNE 26-jul-12), 2012 y 2013 estimación propia

8 La reforma planteada no ataca el problema del sobrecoste de las

energías renovables que soporta la tarifa de acceso

Evolución del sobrecoste del régimen especial (M€)

1.2431.785

3.375

6.174

7.134 6.911

1.245

Resto

Cogeneración

Eólica

Termosolar*

Fotovoltaica*

8.2508.785

2.285

Crecimiento medio anual

del 24%

El coste de las renovables para el consumidor español era el más alto de la UE ya en 2009

9

España es el país europeo en el que los consumidores eléctricos asumen un mayor coste por apoyar a las energías renovables, aunque otros países tengan

penetraciones de renovables también muy elevadas

Fuente:CEER report on Renewable Energy Support in Europe. Ref: C10-SDE-19-04a. 4-May-2011.

5.750 M€22,49

10,78

1,08

24,04

Spain 2012(7.400 M€)*

7,89

*2012 Elaboración propia según metodología de CEER

Proporción de electricidad sometida a ayudasvs. coste unitario en términos de ayuda (prima) por MWh (2009)

La rentabilidad de las actividades eléctricas tradicionales es inferior a lo razonable

La fotovoltaica y termosolar tienen rentabilidades por encima del 20-30%

10

Rentabilidad de diferentes actividades del sector eléctrico en España % TIR TIR a.i.

TIR d.i.

1 TIR correspondiente a Ascó y Vandellòs en el mercado 1998-2011. 2 TIR correspondiente a una tasa de retribución de 7,43 % a.i. asumiendo un 80% de reconocimiento y retribución de acuerdo a valor bruto actualizado3 TIR correspondiente a una inversión de 1.300 €/kW, 2.300 horas de funcionamiento y adopción del sistema de mercado+prima (prima de 32 €/MWh)4 TIR correspondiente a una turbina de gas de 22 MW, 6.000 horas de funcionamiento y adopción del sistema de tarifa fija5 TIR para una instalación tipo después de los recortes del RDL 14/2010: limitación de la prima durante 30 años, limitación de horas con derecho a prima y limitación

extraordinaria hasta 20136 TIR para una central termosolar cilindro parabólica (con almacenamiento de 7 horas)FUENTE: Elaboración propia

La nuclear no llegaba ni a la rentabilidad de la deuda del estado

La nuclear no llegaba ni a la rentabilidad de la deuda del estado

Ciertas tecnologías del Régimen Especial tienen una rentabilidad muy superior incluso a la de ciertas actividades liberalizadas – y, por supuesto, a la del resto de actividades reguladas. TIR de accionista muy superior a la TIR del proyecto por el apalancamientoque se usa en las renovables

Ciertas tecnologías del Régimen Especial tienen una rentabilidad muy superior incluso a la de ciertas actividades liberalizadas – y, por supuesto, a la del resto de actividades reguladas. TIR de accionista muy superior a la TIR del proyecto por el apalancamientoque se usa en las renovables

Régimen especial

Régimen ordinario

SEIE tras RDL 13 y 20/2012 y

Proyecto Ley

Nuclear1

antes de Proyecto

Ley

Eólica3SEIE antes RDL 13 y 20/2012, y

Proyecto Ley

Distribución �después

�RDL 13/20122

Distribución �antes�R

DL 13/20122

Transporte Termosolar6Fotovoltaica5Cogeneración4

22,4%

16,1%

23,0%

32,0%

N/A2,0%

4,4% 6,0% 7,0% 7,1% 7,9% 7,9% 9,4% 10,6%

2,9%6,3%

8,6% 10,0% 10,2% 11,3% 11,3%13,4%

15,1%

-2,9%-3,7% -4,1%-5,3%

Nuclear tras

Proyecto Ley

Régimen especial

La rentabilidad en SEIE y del negocio nuclear es negativa tras las medidas planteadas en el RDL 13/2012, RDL 20/2012 y Proyecto de Ley

La rentabilidad en SEIE y del negocio nuclear es negativa tras las medidas planteadas en el RDL 13/2012, RDL 20/2012 y Proyecto de Ley

Son necesarias medidas que reduzcan el sobrecoste del del régimen especial

11

Posibles medidas a imponer al régimen especial sin afectar sus primas y tarifas

1.Eliminación de complementos, excepto para eólicas sometidas a instrucciones específicas de REE

• Se trata de complementos ya obsoletos para numerosas instalaciones, por servicios al sistema que ya no se prestan

2.Mantener la limitación de horas a las fotovoltaicas más allá de 2013• El fin de la limitación actual supondrá un gran incremento de costes en 2014

3.Eliminación de la prima en las horas en que el precio de mercado es inferior al coste variable de las instalaciones de cogeneración y otras térmicas

• Ahora se incentiva a estas plantas a funcionar de forma ineficiente cuando sus costes variables son superiores al precio de mercado

4.Eliminar la opción de tarifa para las instalaciones de cogeneración y la de mercado más prima para las termosolares

• La regulación actual permite un arbitraje injustificado entre esquemas de remuneración (prima y tarifa regulada)

5.Suprimir la actualización de las primas con el IPC a las fotovoltaicas• Sus costes no evolucionan con este índice

6.Prorrogar, temporalmente durante dos años, la reducción del 35% de la prima de referencia, actualmente en vigor para las instalaciones eólicas

Impacto anual

700 M€

90 M€

182 M€

200 M€

615 M€

490 M€

2.277 M€TOTAL

La TIR de SEIE queda con valores negativos

12

10%7% 9,0%

6,3%

Situación2011

Bono+2% vs.

bono+3%

TIR

7,5%5,3%

Reducción 10% O&M

fijo

5,2%3,6%

TIR TIR después

RDL 20/2012

Recurrentes

Bono al 4%

5,2%3,6%

2,5%1,7%

TIR después

RDL 20/2012

Céntimo verde

-5,3%-3,7%

TIR después proyecto de

medidas fiscales

6%

RDL 20/2012RDL 20/2012

Proyecto de LeyProyecto de Ley

TIR a.i.TIR d.i.

TIR a.i.TIR d.i.

La retribución de otras actividades reguladas es bastante más beneficiosa

13

La actividad de generación en SEIE es la única que ha soportado recortes en todas las reformas planteadas (RDL 13/2012, RDL 20/2012 y Proyecto de Ley)

Tasa retribución

Actualización valor inversión

Inversiones de renovación

Bono+2%

X(valor histórico, reducción O&M)

X

Bono+3,75%

(+2,5% para TIR razonable)

Bono+3,5%

Transporte eléctrico y gas

Almacenamientos subterráneos de

gas

Bono+3%

(margen O&M para TIR

razonable)

SEIETras RDL

13/2012, 20/2012 y Proyecto Ley

Período de amortización

25 años 40 años + Extensión

20 años + Extensión

25 + Extensión

vida

Imposición cargas fiscales X X6% ventas

Céntimo verde FO, GOCéntimo verde Gas

Céntimo verde Carbón

SEIEantes RDL

13/2012, 20/2012 y Proyecto Ley

(+2,5%* para TIR razonable)

Propuesta normativa

Ni nucleares ni hidráulicas están amortizadas y tienen costes superiores al precio de mercado

14

Coste completo de las centrales nucleares €/MWh

No tienen capacidad de absorber nuevos impuestos y tasas

13

17

34

64

64,4(2008)

37,0(2009 y 2010)

49,9(2011)

Total

Amortización y retribución del capital

Coste de explotación fijo

Coste de explotación variable

Anualidad constante para:▪ Inmovilizado bruto (2009):

19.854 M€▪ 40 años de vida▪ Tasa de retribución del 7% d.i.

Precios de mercado

▪ Coste de explotación: 30 €/MWh

3

12

49

64

37,0(2009 y 2010)

49,9(2011)

64,4(2008)

Total

Amortización y retribución del capital

Coste de explotación fijo

Coste de explotación variable

Anualidad constante para:▪ Inmovilizado bruto (2009):

13.169 M€▪ 65 años de vida para la obra

civil, 35 años para el equipo electromecánico

▪ Tasa de retribución del 7% d.i.

Precios de mercado

▪ Promedio 2009-11: 3 + 12 = 15 €/MWh

▪ 15 € en 2009, 12 € en 2010 y 19 € en 2011

Coste de explotación:▪ Promedio 2009-11: 3 + 12 =

15 €/MWh▪ 15 € en 2009, 12 € en 2010

y 19 € en 2011

Coste completo de las centrales hidráulicas €/MWh

Las nucleares no tienen “windfall profits” y tienen beneficios reducidos

15

La cuenta de resultados de Nuclenor tampoco admite nuevos impuestos

2009 2010 2011

Importe neto de la cifra de negocios 130.696 142.106 183.940Otros ingresos de explotación y TREI 6.113 5.109 5.299

Aprovisionamientos (14.876) (17.188) (19.225)Gastos de personal (42.914) (40.596) (41.345)Otros gastos de explotación (41.812) (60.155) (59.449)Amortización del inmovilizado (42.400) (45.880) (47.389)Imputación subvenciones 953 18 18Exceso de provisiones 2.993 759

Resultado de explotación (1.247) (15.827) 21.849

Resultado financiero (2.384) (3.486) (3.025)

Resultado antes de impuestos (3.631) (19.313) 18.824

Impuesto sobre beneficios 6.645 6.079 (5.427)

Resultado neto del ejercicio 3.014 (13.234) 13.397

Producción (GWh) 3.566 3.840 3.738

Resultado neto unitario (€/MWh) 0,8 (3,4) 3,6

Miles de eurosNUCLENOR

FUENTE: Informe auditado Deloitte (2009 y 2010) y Ernst&Young (2011)

2010-2011. Miles de euros

Las centrales nucleares ya asumen los costes de los residuos, desmantelamiento y responsabilidad civil

Las nucleares asumen los costes de residuos y desmantelamiento

El carbón nacional recibe una retribución regulada establecida para proteger a la minería

No puede asumir un coste fiscal por una actividad obligada por la Ley

16

• Las centrales de carbón nacional no reciben retribución de mercado, sino una retribución regulada, basada en el reconocimiento de sus costes fijos y variables

• La retribución se ha calculado para hacer posible el consumo de las cantidades de carbón acordadas por el Gobierno con la industria minera y recogidas en el Plan de la Minería, para evitar el cierre anticipado de las minas

• Se trata de una obligación que fue impuesta a las empresas eléctricas, que la recurrieron ante los tribunales españoles y europeos, y que fue aprobada por la Comisión Europea

• Las centrales son despachadas por REE, y están obligadas a consumir los volúmenes de carbón establecidos

• La aplicación de cualquier impuesto a la compra de carbón nacional o a la producción con este combustible supone una carga fiscal a una actividad que tiene obligación de suministro

La retribución regulada de las centrales de carbón nacional debe modificarse para recoger el coste que suponen los nuevos impuestos al combustible y a la producción

Los precios mayoristas no permiten recuperar los costes de ninguna tecnología del régimen ordinario

Incluso algunas tecnologías marginales no recuperan sus costes variables

17

Orden de mérito y costes totales del Régimen OrdinarioCostes por tecnologías estimados para 2010y precios de 2010 y 2011. €/MWh

Capacidad instaladaMW

Ninguna de estas tecnologías recuperasus costes totales

Estás tecnologías, con los actuales precios de mercado, no recuperan ni siquiera sus costes variables (de operación)

Precio de mercado

8

3178

100

12

1864

312

49

64

2048

10

050.00045.00020.00015.00010.0005.0000

37,01 (2010)

49,93 (2011)

40.000

103

35.00030.000

3036,96 (2009)

25.000

90

80

70

60

50

40

110

65

13

17

34

Coste variable

Costes fijos

Amortización y �Retribución

Nuclear Hidro CCGTCarbónimportado

El mercado no permite recuperar

los costes: Las nuevas tasas

tampoco podrán recuperarse en el

mercado

Los impuestos propuestos ya han tenido impacto en el mercado de futuros

18

• Los gravámenes afectan a generación con ingresos regulados (extrapeninsulares y carbón nacional) que no puede recuperar sus costes en el mercado

• Buena parte de la producción del régimen especial es remunerada a mercado + prima, y se beneficiará de cualquier incremento de precio

• Y gran parte de la energía de 2013 ya está vendida a precio cerrado

• El mercado de futuros refleja el precio esperado para el año próximo

• El anuncio de las medidas ocasionó un incremento de unos 2 €/MWh, que se ha incrementado a 2,5 €/MWh con el aumento del impuesto del 6% al 7%

Pero con un impacto muy inferior al necesario para recuperar los nuevos costes

52,28

54,82

50

51

52

53

54

55

56

01/08/20

12

08/08/20

12

15/08/20

12

22/08/20

12

29/08/20

12

05/09/20

12

12/09/20

12

19/09/20

12

26/09/20

12

03/10/20

12

10/10/20

12

17/10/20

12

24/10/20

12

31/10/20

12

07/11/20

12

14/11/20

12

21/11/20

12

28/11/20

12

€/MWhAnuncio de las medidas

Evolución cotizaciones OMIP – Precios para 2013

Aprox. 2 €/MWh

Aprox. 2,5 €/MWh

El mercado español está interconectado con Portugal, Francia y Marruecos

• Los mercados español y portugués están integrados en MIBEL

• Un mercado mayorista único gestionado por OMIE

• Los generadores venden en MIBEL, no saben si su producción se consume en España o Portugal

• OMIE optimiza el uso de la interconexión, los generadores y comercializadores no han de preocuparse de adquirir capacidad de interconexión

• España y Portugal tienen el mismo precio mayorista más del 90% de las horas

• Los mercados español y francés están interconectados pero no integrados

• Un mercado mayorista en cada país, con operadores diferentes (OMIE y EPEX), y precios desacoplados

• Para mover energía de un país a otro hay que comprar capacidad de interconexión en subastas periódicas

• Cualquier comercializador español puede traer energía de Francia, participando en las subastas de la interconexión

• Se está trabajando para integrar MIBEL con el mercado de Europa occidental, con fecha objetivo 2014

• En Marruecos no hay un mercado• El monopolio estatal ONE participa en el

mercado español a través de la interconexión, comprando o vendiendo según sus intereses

• Los generadores españoles no pueden vender directamente en Marruecos

19

Con los impuestos anunciados, la extensión de vida del parque nuclear es inviable

Antigüedad de las centrales nucleares años

Trillo I

Vandellós IIAscó II

Cofrentes

Ascó I

Almaraz II

Almaraz I

Garoña

El parque nuclear español (7.455 MW incluida Garoña) cerrará progresivamente a lo largo de la próxima década, porque las inversiones de extensión de vida útil (más

allá de los 40 años) se hacen inviables con los nuevos impuestos y tasas

Vandellos II2028

Garoña2013 Asco I

2023Asco II2026

Cofrentes 2025

Trillo I2028

Almaraz I2021Almaraz II2023

Año de cierre previsto al cumplir 40 años

Fecha próxima renovación

2014

2020

2021

2021

2020

2020

2013

2021

La Directiva de Emisiones Industriales exige grandes inversiones o el cierre de las centrales de carbón

Adicionales a los 1.250 M€ que supuso la Directiva de Grandes Instalaciones de Combustión

21

Las inversiones necesarias para el sector ascienden a 2.000 M€, fundamentalmente en las centrales de carbón (desnitrificadores y desulfuradoras)

Reductores catalíticos o desnitrificadores (SCR)

Los gases de combustión pasan a un reactor donde el NOx reacciona con amoniaco/urea en presencia de un catalizador, produciendo N2

Extensión vida útilActuaciones sobre caldera y

otros elementos para extender la vida útil

Planta desulfuradoraActuaciones para alcanzar

los valores límite óinstalación de desulfuración

(PGR)

Las decisiones de inversión han de comunicarse a final de 2013

Si no se invierte, se restringe la producción y se exige el cierre antes de final de 2023

22

La aplicación de los nuevos impuestos hace inviables las inversiones necesarias para cumplir con la Directiva. Esto exigirá cerrar las centrales de carbón (10.453

MW) como máximo en 2023

Dic 2013Dic 2013 20162016 Jun 2020Jun 2020 20232023

Decisión sobre 17.500 h

Plan Nacional de Transición

Sin invertir: 17.500 h y cierre

Límites generales(mg/Nm3)

Límites menos estrictos, pero funcionamiento < 1.500 h/año

200 200 20

SO2NOx Partículas

Centrales térmicas

400 500 50

-50% -60% -60%

Los nuevos impuestos supondrán el cierre de 17.908 MW en un horizonte de 14 años

23

Con los nuevos impuestos, a mediados de la próxima década deberá cerrar el 45% del parque generador actual en régimen ordinario: pérdida de diversificación de

las fuentes de energía y de seguridad de suministro

Hidráulica

Ciclo combinado

Nuclear

Carbón

0

25.00050.000

75.000

100.000125.000

150.000175.000

200.000

2011

2012

2013

2014

2015

2016

2017

2018

2019

2020

2021

2022

2023

2024

2025

2026

2027

2028

2029

2030

GWh

Hidráulica Ciclo combinado Nuclear Carbón Fuel / gas (*)

Evolución prevista de la potencia instalada en régimen ordinario

Cierre de las centrales nucleares al cumplir 40 años: con los nuevos impuestos las extensiones de vida no serán viables

Cierre de las centrales de carbón al ir cumpliendo 17.500 h tras 2016: los impuestos hacen inviables las inversiones necesarias para cumplir la Directiva de Emisiones Industriales

11.860

20.713

0

5.000

10.000

15.000

20.000

25.000

Con incremento de punta de potencia del

0% anual

Con incremento de punta de potencia del

1% anual

MW potencia instalada

0

10.000

20.000

30.000

40.000

50.000

60.000

70.000

2013 2028

MW potencia instalada firme

Nuclear Carbón

Fuel‐gas Hidráulica y bombeo

Ciclos combinados Régimen Especial

Mantener la seguridad de suministro exigiría construir casi 20.000 MW de nueva capacidad firme

24

Para poder cubrir la punta de demanda actual con un margen de reserva del 10%, sería necesario construir cerca de 12.000 MW adicionales en 2028.

Si la punta de demanda creciera un 1% anual, se necesitarían casi 21.000 MW adicionales (más del 85% de lo instalado actualmente en ciclos combinados).

Esto implicaría, a precios actuales, una inversión adicional entre 7.500 y 13.000 M€.En potencia eólica, se necesitarían entre 180.000 y 320.000 MW instalados para alcanzar el nivel

de potencia firme requerido.

Los nuevos impuestos causarán el cierre de 17.908 MW

Evolución prevista de la cobertura de la demanda

Destrucción del 32% de la

potencia firme actual

Potencia adicional necesaria para alcanzar un margen de reserva del 10% en 2028

Impuestos a los emisores de CO2 de los derivados del petróleo y gas (céntimo verde)

DescripciónRecaudación anualMillones de euros

▪ El sobre-coste de renovables se debe repartir entre todos los consumidores energéticos:

▪ Según su proporción en el consumo de energía final▪ A través de la creación de una tasa o recargo ad hoc (o sobre las

emisiones de CO2), que pagarían los sectores petrolero y gasista y que cobraría la CNE.

▪ El Proyecto de Ley ya contempla un céntimo verde para el gas natural, pero no para gasolinas y gasóleo.

▪ En España, los combustibles tienen una fiscalidad favorable.▪ La UE prepara una reforma de la Directiva de fiscalidad en está línea y

ya existen impuestos sobre las emisiones de CO2 de los combustibles en varios países europeos – Dinamarca, Noruega, Finlandia, Suecia e Irlanda – mientras que en Italia está en fase de aprobación

>3.500

Céntimo verde a las gasolinas y gasoil

25

Consumo de energía final por productos energéticosktep

1 Descuenta las primas a la cogeneración

100% =

2015

2.403

4.445

1.819

8.567

1.656

3.443

1.258

6.356

1.944

3.888

1.475

7.307

2.285

4.395

1.732

8.411

2012 2013 2014

6.2656.1265.3634.700

100% =

Gas

Petróleo

Electricidad

2012

85.741

54

20

26

Reparto del sobre-coste de renovables1

Millones de eurosTraslado a petróleo y gas

Reparto sobre-coste según los porcentajes de consumo

FUENTE: PER 2011-2010, Elaboración propia 26

El petróleo y el gas deberían contribuir a pagar el sobre-coste de renovables

27

Impuesto sobre las emisiones de CO2 2011

Gasolina c€/litro

Suecia 28,4

Finlandia 14,0

Noruega 11,7

Dinamarca 4,8

Irlanda 4,7

Dieselc€/litro

Gas natural €/MWh

35,0

15,9

11,7

5,2

5,3

18,4

5,9

5,7

4,1

3,8

€/ tm CO2 equivalente

19,7

20,2

49,0

58,8

119,3

19,8

19,4

43,6

59,4

130,8

20,0

21,6

29,8

31,1

96,6

FUENTE: “National Board of Customs” (Finlandia), Energitilsynet (Dinamarca), “Swedish Tax Agency” (Suecia), “Customs services” (Noruega), “Commission of Taxation” (Irlanda). Elaboración propia

En otros países ya existen impuestos a las emisiones de los sectores difusos

En Italia, el Gobierno y el regulador también están tramitando la introducción de un impuesto sobre el contenido de CO2 en los

combustibles

28

Aplicación de la propuesta de directiva de fiscalidad a los combustibles incluyendo un impuesto de 20 €/tm CO2

FUENTE: Propuesta de reforma de la directiva energética 15/12/2011. Elaboración propia

Consumo combustibles2013

Impuesto €/ tm CO2x =

809

1.811

312

20

Potencial recaudación en EspañaMillones de Euros

3.6051TOTAL

Gas naturalTWh 223

GasóleoMillones litros 34.229

GasolinaMillones litros 6.836

1 Incluyendo otros combustibles para los que se procedería análogamente: G.L.P. (134 M€); queroseno (310 M€); fuel-oil (64 M€); coque (164 M€) y otros (1M€)

Emisionesx

2,3 kg CO2/litro

2,6 kg CO2/litro

0,2 tm CO2/MWh

4,6 c€ /litro

5,3 c€ /litro

3,6 €/ MWh

Un impuesto similar en España podría recaudar más de 3.600 millones de euros

“Este documento es propiedad de ENDESA , en consecuencia no podrá ser divulgado ni hecho público sin el consentimiento previo y por escrito de ENDESA. Su contenido es meramente informativo por lo que no tiene naturaleza contractual ni puede hacerse uso del mismo como parte de o para interpretar contrato alguno. ENDESA no asume ninguna responsabilidad por la información contenida en este documento, ni constituye garantía alguna implícita o explícita sobre la imparcialidad, precisión , plenitud o corrección de la información o de las opiniones y afirmaciones que se recogen. Tampoco asume responsabilidad alguna por los daños y/o pérdidas que pudieran causarse sobre el uso de esta información. ENDESA no garantiza que las perspectivas contenidas en este documento se cumplirán en sus términos. Tampoco ENDESA ni ninguna de sus filiales tienen la intención de actualizar tales estimaciones, previsiones y objetivos que pudieran derivarse de este documento excepto que otra cosa sea requerida por ley”.