Diagnostico y Estimación Del GPPNA

19

PERU MINISTERIO DEL AMBIENTE VICEMINISTERIO DE DESARROLLO ESTRATEGICO DE LOS RECURSOS NATURALES 0 VICE MINISTERIO DE DESARROLLO ESTRATÉGICO DE RECURSOS NATURALES DIRECCIÓN GENERAL DE EVALUACIÓN, VALORACIÓN Y FINANCIAMIENTO DEL PATRIMONIO NATURAL DIAGNÓSTICO Y ESTIMACIÓN DEL GASTO PÚBLICO EN PATRIMONIO NATURAL Y AMBIENTE A NIVEL NACIONAL Y REGIONAL MINAM 2009

-

Upload

angel-lopez -

Category

Documents

-

view

217 -

download

0

description

contabilidad ambiental

Transcript of Diagnostico y Estimación Del GPPNA

PERU

MINISTERIO

DEL AMBIENTE

VICEMINISTERIO DE

DESARROLLO ESTRATEGICO

DE LOS RECURSOS NATURALES

0

VICE MINISTERIO DE DESARROLLO ESTRATÉGICO DE

RECURSOS NATURALES

DIRECCIÓN GENERAL DE EVALUACIÓN, VALORACIÓN Y FINANCIAMIENTO DEL

PATRIMONIO NATURAL

DIAGNÓSTICO Y ESTIMACIÓN DEL GASTO

PÚBLICO EN PATRIMONIO NATURAL Y AMBIENTE

A NIVEL NACIONAL Y REGIONAL

MINAM 2009

PERU

MINISTERIO

DEL AMBIENTE

VICEMINISTERIO DE

DESARROLLO ESTRATEGICO

DE LOS RECURSOS NATURALES

1

ÍNDICE

1. PRESENTACIÓN ............................................................................................. 2

2. ANTECEDENTES ............................................................................................. 2

3. JUSTIFICACIÓN ............................................................................................... 3

4. ASPECTOS GENERALES ............................................................................... 4

4.1 TÍTULO DEL ESTUDIO ................................................................................. 5

4.2 ÁMBITO GEOGRÁFICO DEL ESTUDIO ....................................................... 5

4.3 OBJETIVO DEL ESTUDIO ............................................................................ 5

5. DIAGNOSTICO DEL GASTO ........................................................................... 5

6. ESTIMACIÓN DEL GASTO ........................................................................... 10

7. CONCLUSIONES Y RECOMENDACIONES .................................................. 16

8. REFERENCIAS BIBLIOGRÁFICAS ............................................................... 18

PERU

MINISTERIO

DEL AMBIENTE

VICEMINISTERIO DE

DESARROLLO ESTRATEGICO

DE LOS RECURSOS NATURALES

2

DIÁGNOSTICO Y ESTIMACIÓN DEL GASTO PÚBLICO EN PATRIMONIO

NATURAL Y AMBIENTE A NIVEL NACIONAL Y REGIONAL 1. PRESENTACIÓN

El presente documento, contiene los resultados del diagnóstico del gasto público en patrimonio natural y ambiente, a nivel de gasto nacional y gasto regional desarrollado, sobre la base de los registros presupuestarios disponibles en el SIAF para la ejecución del año 2008 y la apertura del ejercicio fiscal 2009.

2. ANTECEDENTES

En los últimos años, el Perú ha adoptado numerosas iniciativas de política para fortalecer su capacidad institucional para proteger y gestionar sus recursos naturales. La reciente creación del Ministerio del Ambiente (MINAM) mediante DL N° 1013 del 14 de mayo de 2008, como ente rector del sector ambiental nacional, sobre la base de la Autoridad Nacional del Ambiente (CONAM, creada en 1994), refleja entre otros, esa decisión de política pública de priorizar la solución de los problemas ambientales como medio indispensable para avanzar hacia el desarrollo sostenible.

Sin perjuicio de ello, y a pesar de los esfuerzos de coordinación y rectoría que desarrolla el MINAM, la capacidad efectiva de planear actividades conjuntas entre las distintas entidades públicas pertenecientes a los tres niveles de gobierno (nacional, regional y local), así como la posibilidad de monitorearlas y evaluar su cumplimiento es extremadamente complejo, entre otras razones por la inexistencia de un instrumento que permita conocer con razonable precisión y transparencia (tanto para los actores públicos como para la ciudadanía en general), qué se hace, quién lo hace, cuánto cuesta, dónde lo hace, quién lo financia y otras preguntas en materia de patrimonio natural y ambiente respecto a la actividad estatal.

Dichas preguntas son usualmente respondidas (al menos en un aproximación bastante razonable) a través del Presupuesto General de la República, que aprueba el Congreso cada año y es ejecutado por las distintas entidades públicas durante el ejercicio fiscal, el mismo que dura y

PERU

MINISTERIO

DEL AMBIENTE

VICEMINISTERIO DE

DESARROLLO ESTRATEGICO

DE LOS RECURSOS NATURALES

3

corre (en el caso peruano) con el año calendario (del 01 de enero al 31 de diciembre).

Sin embargo, en el caso de esta materia de análisis, la inexistencia de un clasificador presupuestario que contemple apropiadamente las necesidades de información sobre patrimonio natural y ambiente, hace prácticamente imposible utilizar el presupuesto (y más bien el proceso presupuestario en sí, a lo largo de cada una de sus fases que componen el ciclo presupuestal) para estos propósitos.

En este sentido, resulta conveniente efectuar una estimación actualizada del Gasto Público de las entidades consideradas en la Ley Anual de Presupuesto del Sector Público, pertenecientes al nivel de Gobierno Nacional y nivel de Gobierno Regional en materia de patrimonio natural y ambiente, sobre la base de la Ejecución 2008 y el Presupuesto Institucional de Apertura (PIA, en adelante) 2009.

3. JUSTIFICACIÓN

El perfeccionamiento de los clasificadores presupuestarios y su homologación frente a estándares internacionales, tanto en materia económica como programática, es un proceso largo y complejo que en el Perú, con bastante retraso (el nuevo Manual de Estadísticas de las Finanzas Públicas del FMI está disponible desde 2001), ha empezado el año 2008 con el establecimiento de nuevos clasificadores económicos.

Seguramente pasarán algunos ejercicios fiscales más hasta que se produzca un replanteamiento y actualización de los clasificadores funcional programáticos. No sólo para homologarlos a los estándares internacionales vigentes sino para que proporcionen, en coordinación armoniosa con los clasificadores de los otros sistemas administrativos de la gestión pública, información útil y oportuna para mejorar el proceso de toma de decisiones a cada nivel de la Administración, en general, y en lo que respecta al tema ambiental en particular.

En tal sentido, para el MINAM constituye una oportunidad estratégica de que dichos cambios (en los clasificadores presupuestarios) incorporen (en lo que a patrimonio natural y ambiente corresponda) las variables (datos) que necesita como Ente Rector sobre la materia y de esta manera no sólo se produzca información financiera y no financiera (desde la perspectiva presupuestaria) sino que se uniformice (desde el ejercicio de su rectoría) y

PERU

MINISTERIO

DEL AMBIENTE

VICEMINISTERIO DE

DESARROLLO ESTRATEGICO

DE LOS RECURSOS NATURALES

4

estandarice la conceptualización de lo que es y no es (o no será considerado) gasto en patrimonio natural y ambiente, a fin de que no existan divergencias significativas respecto a estimaciones de gasto público sobre la materia que pueden causar confusión y desorden.

Así por ejemplo, mientras Abugattás (2005) estima para el año 2002 un gasto ambiental (a nivel del sector público, es decir, considerando los tres niveles de gobierno: nacional, regional y local) de USD 143,4 millones; Shack (2006) en el marco del Análisis Ambiental a Nivel de País (Country Environmental Analysis o CEA por sus siglas en inglés), que realizó el Banco Mundial estima un gasto de USD 74,7 millones únicamente para el nivel de gobierno nacional; y Baca y otros (2009) ha cuantificado el gasto público en adaptación al cambio climático (que para dichos autores es equivalente al conjunto del gasto público ambiental) a nivel del gobierno nacional y regional en USD 609,8 millones.

En este orden de ideas y con el fin de ir avanzando hacia la construcción e institucionalización de un Sistema de Monitoreo y Evaluación de la acción estatal en materia de patrimonio natural y ambiente, está plenamente justificado el estimar el gasto público sobre el particular, empezando por el último ejercicio fiscal cerrado (a fin de contar con datos sobre la ejecución devengada) y continuando con la apertura del presente año fiscal (a fin de luego poder establecer las desviaciones con respecto a la real ejecución del gasto en esta materia durante el ejercicio 2009).

Dada la magnitud del trabajo que implica1 la estimación de dichos gastos a nivel del sector público, resulta razonable empezar primero por las entidades que conforman el gobierno nacional y regional y luego extender la misma metodología de estimación a las entidades conformantes del gobierno local.

4. ASPECTOS GENERALES

A continuación se precisan el alcance y objetivo del estudio preparado.

1 Hasta que no se disponga de un aplicativo informático que permita automatizar el trabajo de búsqueda e

identificación dentro de las de miles de cadenas presupuestarias que conforman el presupuesto general de la república, aquellas con contenido en materia de patrimonio natural y ambiente.

PERU

MINISTERIO

DEL AMBIENTE

VICEMINISTERIO DE

DESARROLLO ESTRATEGICO

DE LOS RECURSOS NATURALES

5

4.1 TÍTULO DEL ESTUDIO El presente estudio se denomina: “DIAGNOSTICO Y ESTIMACIÓN DEL GASTO PÚBLICO EN PATRIMONIO NATURAL Y AMBIENTE A NIVEL NACIONAL Y REGIONAL”.

4.2 ÁMBITO GEOGRÁFICO DEL ESTUDIO

Este estudio se desarrolló en la Ciudad de Lima, sin embargo, debido a su naturaleza, la estimación tuvo cobertura sobre todas las entidades del gobierno nacional y regional a lo largo de toda la República.

4.3 OBJETIVO DEL ESTUDIO

Estimar (cuantitativamente) el gasto público a nivel del gobierno nacional y del gobierno regional en materia de patrimonio natural y ambiente.

OBJETIVO ESPECÍFICO

Elaborar un Diagnóstico que permita identificar, sobre la base del Presupuesto Ejecutado 2008 y el Presupuesto Institucional de Apertura 2009, qué gastos, por qué fuente de financiamiento, en qué departamentos, a través de qué instituciones, en qué rubros de gasto y en el marco de qué funciones y programas el Gobierno Nacional y los Gobiernos Regionales vienen realizando en materia de patrimonio natural y ambiente.

5. DIAGNOSTICO DEL GASTO

La estimación de gastos públicos en materia de patrimonio natural y ambiente, parte necesariamente de la determinación respecto a qué constituye gasto ambiental y qué tipo de variables de información (aperturas desagregadas) conformarán los componentes (o subconjuntos de gastos) de este gasto público.

Para tal efecto, se hizo una revisión de las principales clasificaciones internacionales aplicadas sobre esta materia, entre las que destacan:

PERU

MINISTERIO

DEL AMBIENTE

VICEMINISTERIO DE

DESARROLLO ESTRATEGICO

DE LOS RECURSOS NATURALES

6

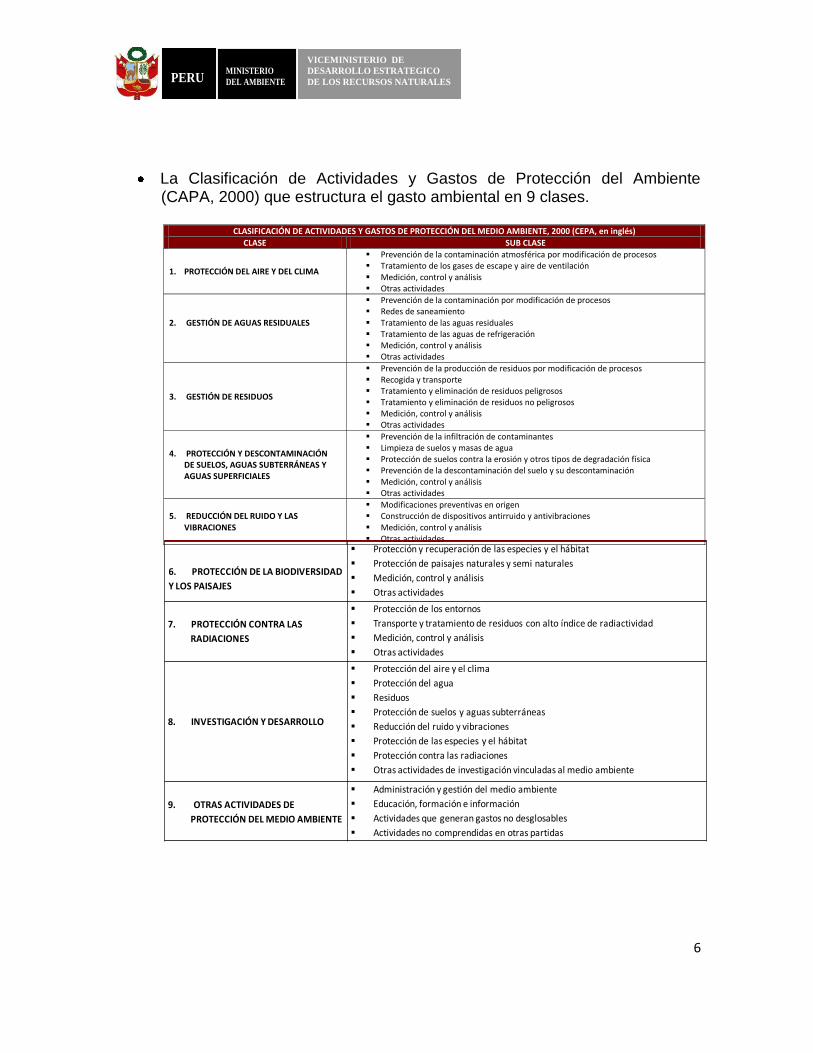

La Clasificación de Actividades y Gastos de Protección del Ambiente (CAPA, 2000) que estructura el gasto ambiental en 9 clases.

CLASIFICACIÓN DE ACTIVIDADES Y GASTOS DE PROTECCIÓN DEL MEDIO AMBIENTE, 2000 (CEPA, en inglés)

CLASE SUB CLASE

1. PROTECCIÓN DEL AIRE Y DEL CLIMA

Prevención de la contaminación atmosférica por modificación de procesos Tratamiento de los gases de escape y aire de ventilación Medición, control y análisis Otras actividades

2. GESTIÓN DE AGUAS RESIDUALES

Prevención de la contaminación por modificación de procesos Redes de saneamiento Tratamiento de las aguas residuales Tratamiento de las aguas de refrigeración Medición, control y análisis Otras actividades

3. GESTIÓN DE RESIDUOS

Prevención de la producción de residuos por modificación de procesos Recogida y transporte Tratamiento y eliminación de residuos peligrosos Tratamiento y eliminación de residuos no peligrosos Medición, control y análisis Otras actividades

4. PROTECCIÓN Y DESCONTAMINACIÓN DE SUELOS, AGUAS SUBTERRÁNEAS Y AGUAS SUPERFICIALES

Prevención de la infiltración de contaminantes Limpieza de suelos y masas de agua Protección de suelos contra la erosión y otros tipos de degradación física Prevención de la descontaminación del suelo y su descontaminación Medición, control y análisis Otras actividades

5. REDUCCIÓN DEL RUIDO Y LAS VIBRACIONES

Modificaciones preventivas en origen Construcción de dispositivos antirruido y antivibraciones Medición, control y análisis Otras actividades

CLASIFICACIÓN DE ACTIVIDADES Y GASTOS DE PROTECCIÓN DEL MEDIO AMBIENTE, 2000 (CEPA, en inglés)

CLASE SUB CLASE

6. PROTECCIÓN DE LA BIODIVERSIDAD

Y LOS PAISAJES

Protección y recuperación de las especies y el hábitat

Protección de paisajes naturales y semi naturales

Medición, control y análisis

Otras actividades

7. PROTECCIÓN CONTRA LAS

RADIACIONES

Protección de los entornos

Transporte y tratamiento de residuos con alto índice de radiactividad

Medición, control y análisis

Otras actividades

8. INVESTIGACIÓN Y DESARROLLO

Protección del aire y el clima

Protección del agua

Residuos

Protección de suelos y aguas subterráneas

Reducción del ruido y vibraciones

Protección de las especies y el hábitat

Protección contra las radiaciones

Otras actividades de investigación vinculadas al medio ambiente

9. OTRAS ACTIVIDADES DE

PROTECCIÓN DEL MEDIO AMBIENTE

Administración y gestión del medio ambiente

Educación, formación e información

Actividades que generan gastos no desglosables

Actividades no comprendidas en otras partidas

PERU

MINISTERIO

DEL AMBIENTE

VICEMINISTERIO DE

DESARROLLO ESTRATEGICO

DE LOS RECURSOS NATURALES

7

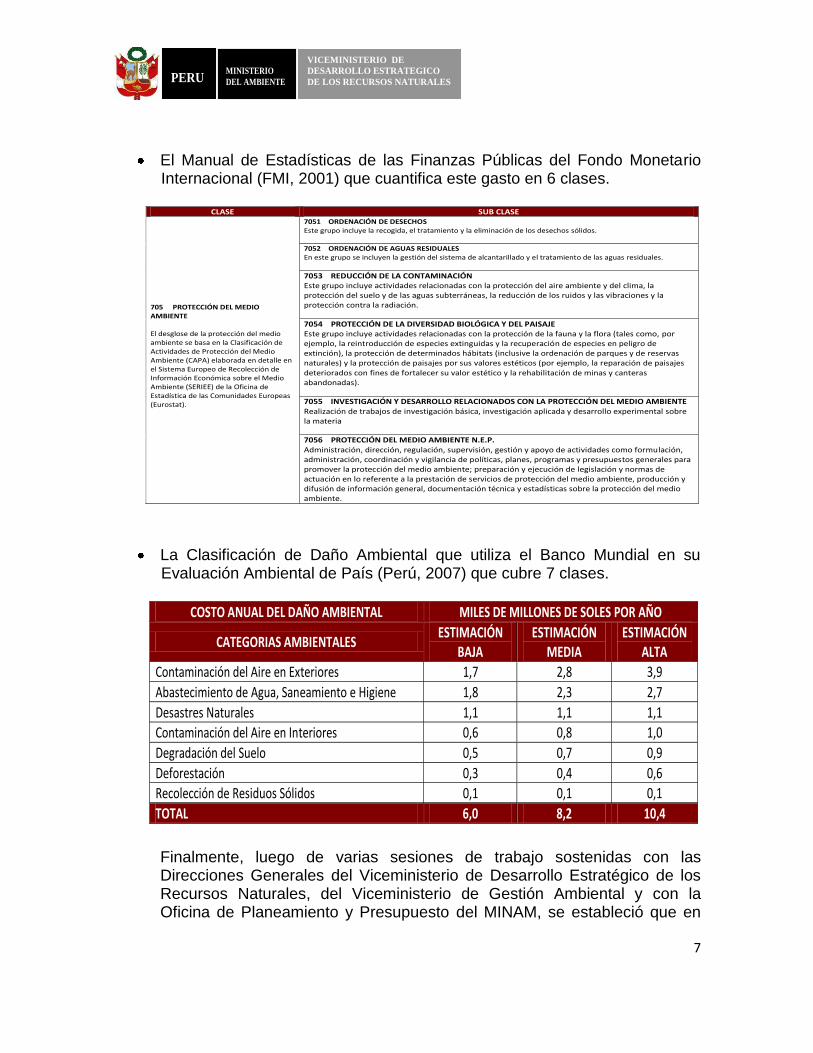

El Manual de Estadísticas de las Finanzas Públicas del Fondo Monetario Internacional (FMI, 2001) que cuantifica este gasto en 6 clases.

CLASE SUB CLASE

705 PROTECCIÓN DEL MEDIO AMBIENTE El desglose de la protección del medio ambiente se basa en la Clasificación de Actividades de Protección del Medio Ambiente (CAPA) elaborada en detalle en el Sistema Europeo de Recolección de Información Económica sobre el Medio Ambiente (SERIEE) de la Oficina de Estadística de las Comunidades Europeas (Eurostat).

7051 ORDENACIÓN DE DESECHOS Este grupo incluye la recogida, el tratamiento y la eliminación de los desechos sólidos.

7052 ORDENACIÓN DE AGUAS RESIDUALES En este grupo se incluyen la gestión del sistema de alcantarillado y el tratamiento de las aguas residuales.

7053 REDUCCIÓN DE LA CONTAMINACIÓN Este grupo incluye actividades relacionadas con la protección del aire ambiente y del clima, la protección del suelo y de las aguas subterráneas, la reducción de los ruidos y las vibraciones y la protección contra la radiación.

7054 PROTECCIÓN DE LA DIVERSIDAD BIOLÓGICA Y DEL PAISAJE Este grupo incluye actividades relacionadas con la protección de la fauna y la flora (tales como, por ejemplo, la reintroducción de especies extinguidas y la recuperación de especies en peligro de extinción), la protección de determinados hábitats (inclusive la ordenación de parques y de reservas naturales) y la protección de paisajes por sus valores estéticos (por ejemplo, la reparación de paisajes deteriorados con fines de fortalecer su valor estético y la rehabilitación de minas y canteras abandonadas).

7055 INVESTIGACIÓN Y DESARROLLO RELACIONADOS CON LA PROTECCIÓN DEL MEDIO AMBIENTE Realización de trabajos de investigación básica, investigación aplicada y desarrollo experimental sobre la materia

7056 PROTECCIÓN DEL MEDIO AMBIENTE N.E.P. Administración, dirección, regulación, supervisión, gestión y apoyo de actividades como formulación, administración, coordinación y vigilancia de políticas, planes, programas y presupuestos generales para promover la protección del medio ambiente; preparación y ejecución de legislación y normas de actuación en lo referente a la prestación de servicios de protección del medio ambiente, producción y difusión de información general, documentación técnica y estadísticas sobre la protección del medio ambiente.

La Clasificación de Daño Ambiental que utiliza el Banco Mundial en su Evaluación Ambiental de País (Perú, 2007) que cubre 7 clases.

COSTO ANUAL DEL DAÑO AMBIENTAL MILES DE MILLONES DE SOLES POR AÑO

CATEGORIAS AMBIENTALES ESTIMACIÓN

BAJA ESTIMACIÓN

MEDIA ESTIMACIÓN

ALTA

Contaminación del Aire en Exteriores 1,7 2,8 3,9

Abastecimiento de Agua, Saneamiento e Higiene 1,8 2,3 2,7

Desastres Naturales 1,1 1,1 1,1

Contaminación del Aire en Interiores 0,6 0,8 1,0

Degradación del Suelo 0,5 0,7 0,9

Deforestación 0,3 0,4 0,6

Recolección de Residuos Sólidos 0,1 0,1 0,1

TOTAL 6,0 8,2 10,4

Finalmente, luego de varias sesiones de trabajo sostenidas con las Direcciones Generales del Viceministerio de Desarrollo Estratégico de los Recursos Naturales, del Viceministerio de Gestión Ambiental y con la Oficina de Planeamiento y Presupuesto del MINAM, se estableció que en

PERU

MINISTERIO

DEL AMBIENTE

VICEMINISTERIO DE

DESARROLLO ESTRATEGICO

DE LOS RECURSOS NATURALES

8

una primera instancia, el Clasificador de Gasto en materia de Patrimonio Natural y Ambiente (GAMB, en adelante) debería seguir la misma clasificación de la Política Nacional del Ambiente, aprobada mediante DS 012-2009-MINAM (23 mayo de 2009), en la cual se establecen 4 Ejes de Políticas y , el mismo que está compuesto por 2 rubros, 8 clases y 27 subclases. De tal manera que si a esta clasificación le agregamos los típicos clasificadores presupuestarios que contiene el Presupuesto General de la República, de acuerdo a la normatividad vigente, podríamos identificar para el año fiscal en cuestión, sobre la base del GAMB: qué institución gasta, en dónde –departamento- gasta, en qué genérica gasta por medio de qué fuente de financiamiento.

GAMB: Política Nacional del Ambiente

Nº EJE DE POLITICA COMPONENTE

1.1 Diversidad Biológica

1.2 Recursos Genéticos

1.3 Bioseguridad

1.4 Aprovechamiento de los Recursos Naturales

1.5 Minería y Energía

1.6 Bosques

1.7 Ecosistemas Marino-Costeros

1.8 Cuencas, Agua y Suelos

1.9 Mitigación y Adaptación al Cambio Climático

1.10 Desarrollo Sostenible de la Amazonía

1.11 Ordenamiento Territorial

2.1 Control Integrado de la Contaminación

2.2 Calidad del Agua

2.3 Calidad del Aire

2.4 Residuos Sólidos

2.5 Sustancias Químicas y Materiales Peligrosos

2.6 Calidad de Vida en Ambientes Urbanos

3.1 Institucionalidad

3.2 Cultura, Educación y Ciudadanía Ambiental

3.3 Inclusión Social en la Gestión Ambiental

4.1 Compromisos Internacionales

4.2 Ambiente, Comercio y Competitividad

CONSERVACIÓN Y APROVECHAMIENTO

SOSTENIBLE DE LOS RECURSOS NATURALES Y DE

LA DIVERSIDAD BIOLÓGICA

2 GESTIÓN INTEGRAL DE LA CALIDAD AMBIENTAL

3 GOBERNANZA AMBIENTAL

4COMPROMISOS Y OPORTUNIDADES

AMBIENTALES INTERNACIONALES

1

Fuente: DS 012-2009-MINAM.

A fin de poder identificar las cadenas presupuestarias que se entenderán como conformantes del GAMB, se hizo un rápido análisis (barriendo la base

PERU

MINISTERIO

DEL AMBIENTE

VICEMINISTERIO DE

DESARROLLO ESTRATEGICO

DE LOS RECURSOS NATURALES

9

de datos) en dos etapas (excluyentes entre sí a nivel de las cadenas de gasto) de la estructura funcional programática del presupuesto 2008:

1. En primer lugar, de lo Específico a lo General: Empezando a nivel

de la Meta2 y ascendiendo hasta el Programa respectivo. Es decir, si la finalidad de la meta es clara (según las dimensiones ambientales establecidas) se asociará como GAMB la secuencia numérica respectiva, en caso no sea así, se tratará de resolver el problema de la indefinición a partir de la mejor clasificación que sugiera el Componente al cual pertenece la Meta Presupuestaria. Si el problema persistiese se recurrirá a evaluar la categorización más apropiada de la Actividad o Proyecto al cual pertenece el Componente. Finalmente, se hará lo propio con el Subprograma y el Programa correspondiente.

2. En segundo lugar, de lo General a lo Específico: Empezando a

nivel de Programa y descendiendo hasta la Meta. En caso, siendo el Programa asociable al GAMB y no se pueda establecer ninguna relación específica a nivel de meta, se considerará como Otras Actividades en Protección del Ambiente y será presentado simplemente de manera indicativa, pues su reclasificación requiere el concurso directo de las Unidades Ejecutoras debido que la información a nivel presupuestario (aunque permite inferir que es GAMB) no es suficiente para dilucidar a qué categoría o dimensión ambiental podrían imputarse.

Previamente a esta clasificación, se segmentaron los gastos estructurales y sólo se trabajó con los gastos de funcionamiento. Como es conocido, el presupuesto tiene dos grandes componentes claramente diferenciados por su naturaleza (Shack, 2006):

Un componente de funcionamiento, a partir del cual efectivamente el Estado provee bienes y servicios a la colectividad y trata de cumplir con sus funciones esenciales en la economía. Es decir, agrupa el gasto no financiero ni previsional, a través de las Categorías Gastos Corrientes3 y

2 Para mayores detalles respecto de los clasificadores presupuestarios, véase Shack (2006b, 2008).

3 Se clasifican en esta categoría todos los gastos destinados al mantenimiento y operación de los servicios que prestan

estas instituciones del Estado.

PERU

MINISTERIO

DEL AMBIENTE

VICEMINISTERIO DE

DESARROLLO ESTRATEGICO

DE LOS RECURSOS NATURALES

10

Gastos de Capital4. A su vez, estos se desagregan en grupo de Genéricas y Específicas5.

Un componente estructural orientado a las erogaciones para la atención del servicio de la deuda pública y las obligaciones previsionales. En otras palabras, dicho componente agrupa el gasto financiero y gasto previsional, a través de los grupos genéricos Amortizaciones e Intereses de la Deuda, así como las Obligaciones Previsionales.

Veamos a continuación los primeros resultados preliminares de aplicar esta clasificación de gastos en materia ambiental a los registros presupuestarios.

6. ESTIMACIÓN DEL GASTO

El Gasto Público ejecutado, dentro de la cobertura institucional de la Ley de Presupuesto del Sector Público para el Año Fiscal 20086, ascendió a 71,2 miles de millones de nuevos soles, monto que representó el 19% del producto bruto interno de la economía peruana en dicho año. Del total ejecutado, casi tres cuartas partes (74%) correspondieron a gastos de funcionamiento y de ellos, el 54% perteneció al GN, el 24% al GL y el 22% al GR.

Teniendo esto en cuenta, de los 28,6 miles de millones de nuevos soles que ejecutó el GN, el GAMB ascendió a 259,2 millones, es decir, tuvo una prioridad fiscal (en el gasto de funcionamiento) equivalente a 0,9%. En tanto que en el caso de los GR dicha prioridad ascendió a 0,3%, al ejecutarse 38,9 millones de los más de 11,5 miles de millones que correspondieron a este nivel de gobierno subnacional.

4 Se clasifican en esta categoría los gastos destinados al aumento de la producción o al incremento inmediato o futuro

del patrimonio del Estado. 5 Esta desagregación responde al objeto del gasto y se determina según el Clasificador de los Gastos Públicos.

6 Esto implica que este monto no incluye los gastos de las empresas públicas ni de las entidades autónomas en su

manejo financiero (Banco Central de Reserva, Superintendencia de Banca y Seguros, EsSalud y las Beneficencias).

PERU

MINISTERIO

DEL AMBIENTE

VICEMINISTERIO DE

DESARROLLO ESTRATEGICO

DE LOS RECURSOS NATURALES

11

GASTO AMBIENTAL 2008

POR NIVELES DE GOBIERNO

EJES DE POLÍTICA / OBJETIVOS GN GR

EJECUCIÓN S/.

COMPROMISOS Y OPORTUNIDADES AMBIENTALES INTERNACIONALES 128 663

128 663

COMPROMISOS INTERNACIONALES 128 663

128 663

CONSERVACIÓN Y APROVECHAMIENTO SOSTENIBLE DE LOS RECURSOS NATURALES Y DE LA DIVERSIDAD BIOLÓGICA 155 790 481 25 930 817 181 721 298

APROVECHAMIENTO DE LOS RECURSOS NATURALES 744 675 354 056 1 098 731

BIOSEGURIDAD 8 157 001

8 157 001

BOSQUES 15 177 822

15 177 822

CUENCAS, AGUA Y SUELOS 31 944 588 24 940 852 56 885 440

DESARROLLO SOSTENIBLE DE LA AMAZONÍA 1 289 450

1 289 450

DIVERSIDAD BIOLÓGICA 4 304 373 167 771 4 472 144

ECOSISTEMAS - MARINO - COSTEROS 3 373 630 456 997 3 830 627

MINERÍA Y ENERGÍA

11 141 11 141

MITIGACIÓN Y ADAPTACIÓN AL CAMBIO CLIMÁTICO 16 012 585

16 012 585

ORDENAMIENTO TERRITORIAL 65 299 716

65 299 716

RECURSOS GENÉTICOS 9 486 641

9 486 641

GESTIÓN INTEGRAL DE LACALIDAD AMBIENTAL 41 065 991 12 784 657 53 850 648

CALIDAD DE VIDA EN AMBIENTES URBANOS 25 834 699 11 327 731 37 162 430

CALIDAD DEL AIRE 154 623

154 623

CONTROL INTEGRADO DE LA CONTAMINACIÓN 4 025 610

4 025 610

RESIDUOS SÓLIDOS 6 628 578 1 456 926 8 085 504

SUSTANCIAS QUÍMICAS Y MATERIALES PELIGROSOS 4 422 481

4 422 481

GOBERNANZA AMBIENTAL 62 237 270 147 135 62 384 405

CULTURA, EDUCACIÓN Y CIUDADANÍA AMBIENTAL 712 398

712 398

INCLUSIÓN SOCIAL EN LA GESTIÓN AMBIENTAL 24 606 791

24 606 791

INSTITUCIONALIDAD 36 918 081 147 135 37 065 216

Total general 259 222 405 38 862 609 298 085 014

Fuente: MEF

Elaboración propia

PERU

MINISTERIO

DEL AMBIENTE

VICEMINISTERIO DE

DESARROLLO ESTRATEGICO

DE LOS RECURSOS NATURALES

12

EJE DE POLÍTICA / OBJETIVO EJECUCIÓN S/.

COMPROMISOS Y OPORTUNIDADES AMBIENTALES INTERNACIONALES 128,663

COMPROMISOS INTERNACIONALES 128,663

CONSERVACIÓN Y APROVECHAMIENTO SOSTENIBLE DE LOS RECURSOS

NATURALES Y DE LA DIVERSIDAD BIOLÓGICA181,721,299

APROVECHAMIENTO DE LOS RECURSOS NATURALES 1,098,731

BIOSEGURIDAD 8,157,001

BOSQUES 15,177,822

CUENCAS, AGUA Y SUELOS 56,885,440

DESARROLLO SOSTENIBLE DE LA AMAZONÍA 1,289,450

DIVERSIDAD BIOLÓGICA 4,472,144

ECOSISTEMAS - MARINO - COSTEROS 3,830,627

MINERÍA Y ENERGÍA 11,141

MITIGACIÓN Y ADAPTACIÓN AL CAMBIO CLIMÁTICO 16,012,585

ORDENAMIENTO TERRITORIAL 65,299,716

RECURSOS GENÉTICOS 9,486,642

GESTIÓN INTEGRAL DE LA CALIDAD AMBIENTAL 53,850,648

CALIDAD DE VIDA EN AMBIENTES URBANOS 37,162,430

CALIDAD DEL AIRE 154,623

CONTROL INTEGRADO DE LA CONTAMINACIÓN 4,025,610

RESIDUOS SÓLIDOS 8,085,504

SUSTANCIAS QUÍMICAS Y MATERIALES PELIGROSOS 4,422,481

GOBERNANZA AMBIENTAL 62,384,404

CULTURA, EDUCACIÓN Y CIUDADANÍA AMBIENTAL 712,398

INCLUSIÓN SOCIAL EN LA GESTIÓN AMBIENTAL 24,606,791

INSTITUCIONALIDAD 37,065,215

Total general 298,085,014

Fuente: MEF

Elaboración propia

GASTO AMBIENTAL 2008

EJECUCIÓN 2008 POR EJES DE POLÍTICA Y COMPONENTE

Si aplicamos similares comparaciones respecto de la prioridad fiscal del GAMB para la Apertura 2009, encontraremos que del total de 30,4 miles de millones de soles de gasto no financiero ni previsional del gobierno nacional, el 1,9% (es decir 592,6 millones) corresponde a gastos programados en materia de patrimonio natural y ambiente. Por su parte, en los gobiernos regionales esta proporción alcanzó el 0,8% con 87,1 millones de los 11 mil 91 millones de soles que comprende el gasto no estructural de este nivel de gobierno.

PERU

MINISTERIO

DEL AMBIENTE

VICEMINISTERIO DE

DESARROLLO ESTRATEGICO

DE LOS RECURSOS NATURALES

13

PERU

MINISTERIO

DEL AMBIENTE

VICEMINISTERIO DE

DESARROLLO ESTRATEGICO

DE LOS RECURSOS NATURALES

14

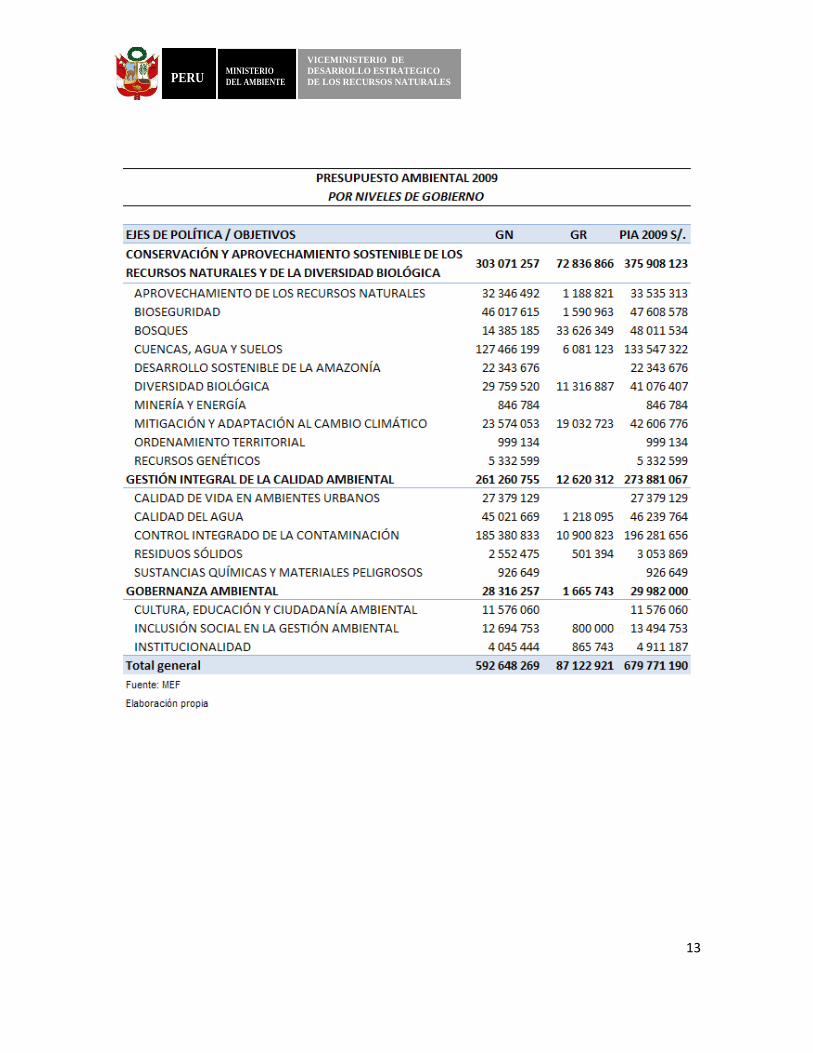

EJE DE POLÍTICA / OBJETIVO PIA 2009 S/.

CONSERVACIÓN Y APROVECHAMIENTO SOSTENIBLE DE LOS

RECURSOS NATURALES Y DE LA DIVERSIDAD BIOLÓGICA 375,908,123

APROVECHAMIENTO DE LOS RECURSOS NATURALES 33,535,313

BIOSEGURIDAD 47,608,578

BOSQUES 48,011,534

CUENCAS, AGUA Y SUELOS 133,547,322

DESARROLLO SOSTENIBLE DE LA AMAZONÍA 22,343,676

DIVERSIDAD BIOLÓGICA 41,076,407

MINERÍA Y ENERGÍA 846,784

MITIGACIÓN Y ADAPTACIÓN AL CAMBIO CLIMÁTICO 42,606,776

ORDENAMIENTO TERRITORIAL 999,134

RECURSOS GENÉTICOS 5,332,599

GESTIÓN INTEGRAL DE LA CALIDAD AMBIENTAL 273,881,067

CALIDAD DE VIDA EN AMBIENTES URBANOS 27,379,129

CALIDAD DEL AGUA 46,239,764

CONTROL INTEGRADO DE LA CONTAMINACIÓN 196,281,656

RESIDUOS SÓLIDOS 3,053,869

SUSTANCIAS QUÍMICAS Y MATERIALES PELIGROSOS 926,649

GOBERNANZA AMBIENTAL 29,982,000

CULTURA, EDUCACIÓN Y CIUDADANÍA AMBIENTAL 11,576,060

INCLUSIÓN SOCIAL EN LA GESTIÓN AMBIENTAL 13,494,753

INSTITUCIONALIDAD 4,911,187

Total general 679,771,190

Fuente: MEF

Elaboración propia

PRESUPUESTO AMBIENTAL 2009

POR EJES DE POLÍTICA Y COMPONENTES AMBIENTALES

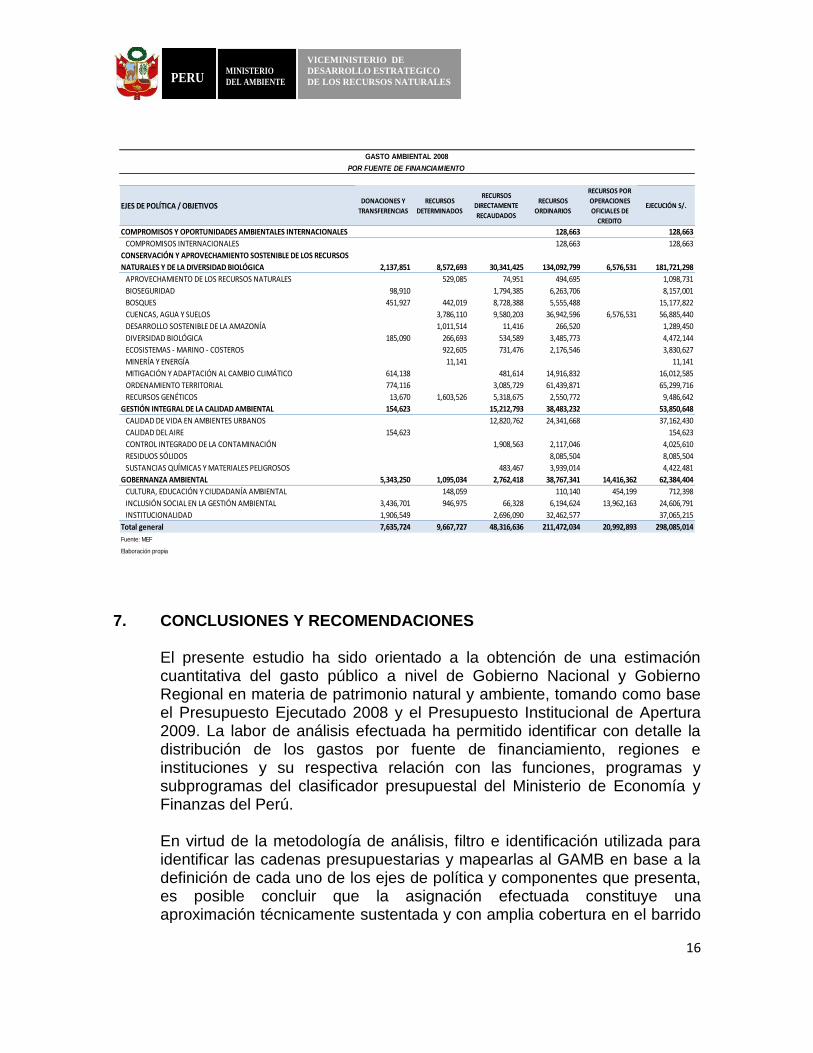

De estos montos, en ambos años la fuente de financiamiento Recursos Ordinarios del Tesoro (RO) es la que más contribuye con el GAMB. Así por ejemplo, en el PIA 2009 el 60% del gasto se financia por esta fuente, en tanto que los Recursos Directamente Recaudados (RDR) y los Recursos Determinados explican el 24% y 11% respectivamente. Mientras que en el año 2008, el 71% del monto total se ejecutó en la fuente RO y sólo un 16% a través de los RDR, por citar las principales.

PERU

MINISTERIO

DEL AMBIENTE

VICEMINISTERIO DE

DESARROLLO ESTRATEGICO

DE LOS RECURSOS NATURALES

15

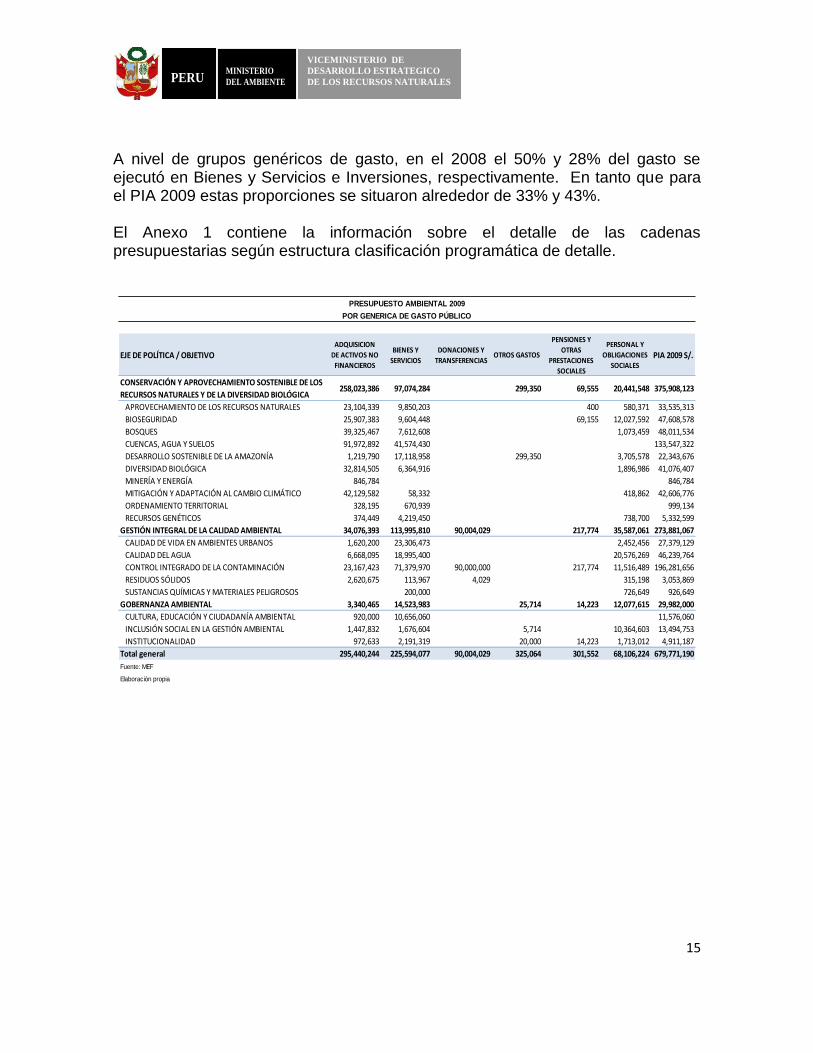

A nivel de grupos genéricos de gasto, en el 2008 el 50% y 28% del gasto se ejecutó en Bienes y Servicios e Inversiones, respectivamente. En tanto que para el PIA 2009 estas proporciones se situaron alrededor de 33% y 43%. El Anexo 1 contiene la información sobre el detalle de las cadenas presupuestarias según estructura clasificación programática de detalle.

EJE DE POLÍTICA / OBJETIVO ADQUISICION

DE ACTIVOS NO

FINANCIEROS

BIENES Y

SERVICIOS

DONACIONES Y

TRANSFERENCIASOTROS GASTOS

PENSIONES Y

OTRAS

PRESTACIONES

SOCIALES

PERSONAL Y

OBLIGACIONES

SOCIALESPIA 2009 S/.

CONSERVACIÓN Y APROVECHAMIENTO SOSTENIBLE DE LOS

RECURSOS NATURALES Y DE LA DIVERSIDAD BIOLÓGICA258,023,386 97,074,284 299,350 69,555 20,441,548 375,908,123

APROVECHAMIENTO DE LOS RECURSOS NATURALES 23,104,339 9,850,203 400 580,371 33,535,313

BIOSEGURIDAD 25,907,383 9,604,448 69,155 12,027,592 47,608,578

BOSQUES 39,325,467 7,612,608 1,073,459 48,011,534

CUENCAS, AGUA Y SUELOS 91,972,892 41,574,430 133,547,322

DESARROLLO SOSTENIBLE DE LA AMAZONÍA 1,219,790 17,118,958 299,350 3,705,578 22,343,676

DIVERSIDAD BIOLÓGICA 32,814,505 6,364,916 1,896,986 41,076,407

MINERÍA Y ENERGÍA 846,784 846,784

MITIGACIÓN Y ADAPTACIÓN AL CAMBIO CLIMÁTICO 42,129,582 58,332 418,862 42,606,776

ORDENAMIENTO TERRITORIAL 328,195 670,939 999,134

RECURSOS GENÉTICOS 374,449 4,219,450 738,700 5,332,599

GESTIÓN INTEGRAL DE LA CALIDAD AMBIENTAL 34,076,393 113,995,810 90,004,029 217,774 35,587,061 273,881,067

CALIDAD DE VIDA EN AMBIENTES URBANOS 1,620,200 23,306,473 2,452,456 27,379,129

CALIDAD DEL AGUA 6,668,095 18,995,400 20,576,269 46,239,764

CONTROL INTEGRADO DE LA CONTAMINACIÓN 23,167,423 71,379,970 90,000,000 217,774 11,516,489 196,281,656

RESIDUOS SÓLIDOS 2,620,675 113,967 4,029 315,198 3,053,869

SUSTANCIAS QUÍMICAS Y MATERIALES PELIGROSOS 200,000 726,649 926,649

GOBERNANZA AMBIENTAL 3,340,465 14,523,983 25,714 14,223 12,077,615 29,982,000

CULTURA, EDUCACIÓN Y CIUDADANÍA AMBIENTAL 920,000 10,656,060 11,576,060

INCLUSIÓN SOCIAL EN LA GESTIÓN AMBIENTAL 1,447,832 1,676,604 5,714 10,364,603 13,494,753

INSTITUCIONALIDAD 972,633 2,191,319 20,000 14,223 1,713,012 4,911,187

Total general 295,440,244 225,594,077 90,004,029 325,064 301,552 68,106,224 679,771,190

Fuente: MEF

Elaboración propia

PRESUPUESTO AMBIENTAL 2009

POR GENERICA DE GASTO PÚBLICO

PERU

MINISTERIO

DEL AMBIENTE

VICEMINISTERIO DE

DESARROLLO ESTRATEGICO

DE LOS RECURSOS NATURALES

16

EJES DE POLÍTICA / OBJETIVOSDONACIONES Y

TRANSFERENCIAS

RECURSOS

DETERMINADOS

RECURSOS

DIRECTAMENTE

RECAUDADOS

RECURSOS

ORDINARIOS

RECURSOS POR

OPERACIONES

OFICIALES DE

CREDITO

EJECUCIÓN S/.

COMPROMISOS Y OPORTUNIDADES AMBIENTALES INTERNACIONALES 128,663 128,663

COMPROMISOS INTERNACIONALES 128,663 128,663

CONSERVACIÓN Y APROVECHAMIENTO SOSTENIBLE DE LOS RECURSOS

NATURALES Y DE LA DIVERSIDAD BIOLÓGICA 2,137,851 8,572,693 30,341,425 134,092,799 6,576,531 181,721,298

APROVECHAMIENTO DE LOS RECURSOS NATURALES 529,085 74,951 494,695 1,098,731

BIOSEGURIDAD 98,910 1,794,385 6,263,706 8,157,001

BOSQUES 451,927 442,019 8,728,388 5,555,488 15,177,822

CUENCAS, AGUA Y SUELOS 3,786,110 9,580,203 36,942,596 6,576,531 56,885,440

DESARROLLO SOSTENIBLE DE LA AMAZONÍA 1,011,514 11,416 266,520 1,289,450

DIVERSIDAD BIOLÓGICA 185,090 266,693 534,589 3,485,773 4,472,144

ECOSISTEMAS - MARINO - COSTEROS 922,605 731,476 2,176,546 3,830,627

MINERÍA Y ENERGÍA 11,141 11,141

MITIGACIÓN Y ADAPTACIÓN AL CAMBIO CLIMÁTICO 614,138 481,614 14,916,832 16,012,585

ORDENAMIENTO TERRITORIAL 774,116 3,085,729 61,439,871 65,299,716

RECURSOS GENÉTICOS 13,670 1,603,526 5,318,675 2,550,772 9,486,642

GESTIÓN INTEGRAL DE LA CALIDAD AMBIENTAL 154,623 15,212,793 38,483,232 53,850,648

CALIDAD DE VIDA EN AMBIENTES URBANOS 12,820,762 24,341,668 37,162,430

CALIDAD DEL AIRE 154,623 154,623

CONTROL INTEGRADO DE LA CONTAMINACIÓN 1,908,563 2,117,046 4,025,610

RESIDUOS SÓLIDOS 8,085,504 8,085,504

SUSTANCIAS QUÍMICAS Y MATERIALES PELIGROSOS 483,467 3,939,014 4,422,481

GOBERNANZA AMBIENTAL 5,343,250 1,095,034 2,762,418 38,767,341 14,416,362 62,384,404

CULTURA, EDUCACIÓN Y CIUDADANÍA AMBIENTAL 148,059 110,140 454,199 712,398

INCLUSIÓN SOCIAL EN LA GESTIÓN AMBIENTAL 3,436,701 946,975 66,328 6,194,624 13,962,163 24,606,791

INSTITUCIONALIDAD 1,906,549 2,696,090 32,462,577 37,065,215

Total general 7,635,724 9,667,727 48,316,636 211,472,034 20,992,893 298,085,014

Fuente: MEF

Elaboración propia

GASTO AMBIENTAL 2008

POR FUENTE DE FINANCIAMIENTO

7. CONCLUSIONES Y RECOMENDACIONES

El presente estudio ha sido orientado a la obtención de una estimación cuantitativa del gasto público a nivel de Gobierno Nacional y Gobierno Regional en materia de patrimonio natural y ambiente, tomando como base el Presupuesto Ejecutado 2008 y el Presupuesto Institucional de Apertura 2009. La labor de análisis efectuada ha permitido identificar con detalle la distribución de los gastos por fuente de financiamiento, regiones e instituciones y su respectiva relación con las funciones, programas y subprogramas del clasificador presupuestal del Ministerio de Economía y Finanzas del Perú.

En virtud de la metodología de análisis, filtro e identificación utilizada para identificar las cadenas presupuestarias y mapearlas al GAMB en base a la definición de cada uno de los ejes de política y componentes que presenta, es posible concluir que la asignación efectuada constituye una aproximación técnicamente sustentada y con amplia cobertura en el barrido

PERU

MINISTERIO

DEL AMBIENTE

VICEMINISTERIO DE

DESARROLLO ESTRATEGICO

DE LOS RECURSOS NATURALES

17

de la información, dado que la metodología aplicada es bidireccional y minuciosa por el análisis de cada uno de los elementos del clasificador presupuestal.

De esta manera, se han identificado cifras que revelan que el GAMB ascendió a 259,2 millones para el año 2008, con una prioridad fiscal de 0,9% para el Gobierno Nacional y de 38,9 millones con una prioridad fiscal de 0,3% a nivel de Gobierno Regional.

Como se ha señalado, la base de información para la estimación del año 2009, es el PIA, que contiene montos que por lo general se ajustan durante el año y que pueden no corresponder con el nivel de ejecución real al finalizar el ejercicio. Estas cifras señalan un GAMB de 592,6 millones (1,9%) para el Gobierno Nacional y 87,1 millones (0,8%) a nivel de Gobierno Regional.

A nivel de grupos genéricos de gasto, en el 2008 el 50% y 28% del gasto se ejecutó en Bienes y Servicios e Inversiones, respectivamente. En tanto que para el PIA 2009 estas proporciones se situaron alrededor de 33% y 43%.

Por otro lado, es conveniente efectuar algunos cambios para perfeccionar los clasificadores presupuestarios en materia ambiental (tanto del MINAM como de los Sectores e instituciones que ejecutan gasto público relativo a la materia ambiental), no sólo para homologarlos respecto a estándares internacionales, sino para adecuarlos a una estructura que reduzca la ambigüedad que se presenta al mapear algunas cadenas presupuestales con componentes del GAMB y que proporcione cierta facilidad analítica para fines de gestión del MINAM.

Asimismo, es recomendable considerar para un análisis más fino y preciso, la explotación de la información contenida en la formulación los proyectos de inversión del banco de proyectos del SNIP, donde se podría ubicar proyectos de distintas líneas de inversión no relacionadas directamente a temas ambientales pero que contienen componentes relativos a estudios de impacto ambiental y acciones de preservación del ambiente.

Finalmente, debe perfeccionarse y complementarse el GAMB de manera plena antes de pensar en su institucionalización como un clasificador oficial que aplicará la administración pública durante el proceso presupuestario a nivel de la República en su conjunto para los 3 niveles de gobierno.

PERU

MINISTERIO

DEL AMBIENTE

VICEMINISTERIO DE

DESARROLLO ESTRATEGICO

DE LOS RECURSOS NATURALES

18

8. REFERENCIAS BIBLIOGRÁFICAS

1. Abugattás, Javier (2005). El Gasto Medio Ambiental en Perú: Exploración Inicial. Exposición en III Taller Regional de Política Fiscal y Medio Ambiente. Documento de Trabajo de la Serie Medio Ambiente y Desarrollo. CEPAL. Santiago, Chile.

2. Baca, Epifanio y H. Mansilla, C.Caro (2009). Cambio Climático y el

Presupuesto Público en el Perú. Estudio de Línea de Base sobre políticas públicas y asignación presupuestal en adaptación al cambio climático. Grupo Propuesta Ciudadana y Oxfam GB. Lima, Perú.

3. Shack, Nelson (2008). Apuntes sobre Administración Financiera

Gubernamental para No Especialistas. Publicación del PMSJ – Banco Mundial. Lima, Perú.

4. Shack, Nelson (2006a). Avanzando hacia la cuantificación del Gasto

Público Medioambiental en las Entidades del Gobierno Nacional. Documento de Trabajo para el CEA: Environmental Sustainability: A key to Poverty Reduction in Peru. Informe de Consultoría. CONAM – BM. Lima, Perú.

5. Shack, Nelson (2006b). Presupuestar en Perú. Serie Gestión Pública Nº

58. CEPAL / ILPES. Santiago, Chile.