Diálogos Económicos, Vol. I, Nro. 1, Abril 2013

52

DIÁLOGOS ECONÓMICOS Volumen I, Número 1 Abril 2013 Facultad de Ciencias Económicas UNIVERSIDAD NACIONAL MAYOR DE SAN MARCOS Lima - PERÚ Revista Universitaria de Estudiantes de Economía

-

Upload

dialogos-economicos -

Category

Documents

-

view

226 -

download

1

description

Revista Universitaria de Estudiantes de Economía

Transcript of Diálogos Económicos, Vol. I, Nro. 1, Abril 2013

DIÁLOGOS ECONÓMICOS

Volumen I, Número 1

Abril 2013

Facultad de Ciencias Económicas UNIVERSIDAD NACIONAL MAYOR DE SAN MARCOS

Lima - PERÚ

Revista Universitaria de Estudiantes de Economía

Diálogos EconómicosRevista Universitaria de Estudiantes de Economía

El principal objetivo de Diálogos Económicos es fomentar el interés de los estudiantespor los problemas teóricos y políticos de la Economía. Asimismo, Diálogos Económicospretende contribuir con la iniciación estudiantil en la investigación económica a niveluniversitario.

Diálogos Económicos es promovido por un colectivo de profesores del Departamentode Economía de la Universidad Nacional Mayor de San Marcos.

DIRECTOREloy Ávalos

EDITORJuan Manuel Cisneros

CONSEJO EDITORIALEloy E. ÁvalosAlfonso L. AyalaRafael BustamanteJuan Manuel CisnerosRichard H. RocaHugo Sánchez

c© Derechos reservadosDiálogos EconómicosEmail: [email protected]: www.dialogoseconomicos.weebly.com

Diálogos Económicos, Volumen I, Número 1, Abril 2013.Hecho el Depósito Legal en la Biblioteca Nacional del Perú Nro. 2013-06476

Universidad Nacional Mayor de San MarcosFacultad de Ciencias EconómicasAv. Venezuela, cuadra 34.Teléfono 619-7000, anexo 2208.Lima 01Perú

Nota del Editor

La publicación que presentamos está compuesta por artículos cuyos autores sontodos futuros economistas, jóvenes que vienen realizando sus estudios en la Fa-cultad de Ciencias Económicas de la Universidad Nacional Mayor de San Marcos;

la idea fundamental es intentar plasmar algunas ideas relacionadas con el quehacer socialy económico del Perú y el mundo. Cada escrito ha implicado un conjunto de horas deesfuerzo y dedicación que ha permitido que los autores experimenten un acercamientocon el investigar y el redactar, actividades fundamentales en la vida académica; por locontemplado sospechamos que más de uno de los documentos podrían convertirse en unfuturo cercano en investigaciones de mayor rigor y permitir un mejor entendimiento delos temas abordados.

La participación de los docentes involucrados en esta publicación fundamentalmenteconsistió en realizar la revisión y edición de los escritos presentados, el trabajo de selec-ción generó que sólo un grupo de ellos sea parte de este primer número de DiálogosEconómicos. Consideramos que esta publicación es una muestra del trabajo conjuntoque puede realizarse entre estudiantes y docentes que pretenden lograr avances acadé-micos en beneficio de la Facultad donde interactúan, cabe destacar que ninguno de losinvolucrados percibió motivación monetaria alguna.

Es oportuno reconocer que Diálogos Económicos se genera a partir de un pro-yecto planteado por el profesor Eloy Ávalos, a quien además agradecemos por habersido uno de los principales actores en dar origen a este primer número.

Juan Manuel CisnerosProfesor de Economía

Departamento de EconomíaUniversidad Nacional Mayor de San Marcos

Diálogos EconómicosRevista Universitaria de Estudiantes de Economía

Volumen I, Número 1 Abril 2013

SUMARIO

Análisis Abierto

Alejandro PérezLos monopolios naturales. Un caso específico de competencia . . . . . . . . . . . . . . . . . . . . . . . .1

Addis Guerrero¿GLP en el Perú? . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .4

Rosa HerreraSobre la crisis económica actual . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 9

Marleni SotoEl limeño casa quiere . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 13

Melissa QuispeLa rentabilidad minera en el Perú . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 16

Debate Central

Steffi YamamotoEl nuevo modelo. La reforma de las AFPs . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 20

Norman Salas¿La reforma de pensiones?: Un ensayo sobre el nuevo régimendel sistema privado de pensiones . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 29

William PinedoLa reforma del sistema privado de pensiones . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 32

Gabriela Ccoto¿Consumo presente o consumo futuro? . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 35

Hans AguirreEl nuevo sistema privado de pensiones . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 40

Diálogos Económicos Vol. I, Nro. 1, Abril 2013

Los Monopolios Naturales. Un caso específico decompetencia

Alejandro Pérez*

Universidad Nacional Mayor de San Marcos

Sin lugar a dudas uno de los temas que más debate ha generado en la historia de laciencia económica ha sido la forma de competencia desarrollada en el mercado y

mucho más las diferentes formas de competencia, entre ellas los monopolios. A lo lar-go del presente artículo analizaremos la importancia del estudio y comprensión de unmonopolio natural para una determinada sociedad, así como las implicancias que estasposeen. Para tener una imagen clara de lo que significa partiré definiendo al «monopo-lio» como un caso específico de competencia imperfecta.

El supuesto de competencia perfecta es uno de los pilares sobre el cual se asentó lateoría económica clásica. Esta se caracteriza por la ausencia de poder de mercado, en-tendida esta como la falta de poder de la empresa para fijar cantidades y precios. Pero,esta característica principal no es más que el resultado de la conformación del merca-do integrado por consumidores y productores en grandes cantidades, así de ningunamanera podría establecer influencia significativa como para posicionarse y alcanzar eltan ansiado poder de mercado. Es este hipotético mercado el lugar ideal donde podríadesarrollarse el otro supuesto base de la teoría clásica, el supuesto de maximización delbeneficio.

Luego, el posterior desarrollo de la ciencia económica, y con la contrastación de lateoría con la realidad, queda demostrado que la competencia perfecta era un caso idealy formulado como un caso extremo que nos serviría para estudiar su contraparte, lacompetencia imperfecta. Este término fue acuñado por la economista inglés Joan Ro-binson en 1930 para señalar la situación como una «falla de mercado» donde un agentepuede posicionarse con poder de mercado.1

*Contacto: Escuela Académico-Profesional de Economía, Universidad Nacional Mayor de San Mar-cos, Ciudad Universitaria, Av. Venezuela, cuadra. 34, Lima 01. Teléfono 619-7000, anexo 2208. Email:[email protected].

1Robinson, J. 1973. Economía de la competencia imperfecta. Madrid: Ediciones Martínez Roca.

1

Diálogos Económicos Vol. I, Nro. 1, Abril 2013

De entre los diferentes tipos de competencia imperfecta es el monopolio el que másha llamado la atención, no sólo por ser el caso más radical de situación del poder demercado sino también por todos los factores socioeconómicos que compromete.

Paul Samuelson, en su famoso libro Economía, define al monopolio como «un solovendedor con control total sobre una industria (. . . ) Es la única empresa que produceen su industria, y no existe industria que produzca un sustituto cercano».2 Entonces,el monopolio es en esencia aquella estructura de falla de mercado en la cual existe unúnico producto determinado y diferenciado, propiedad del monopolista que lo ofrece enel mercado. La forma natural de monopolio, se define como la estructura de mercadocapaz de generar toda la producción.

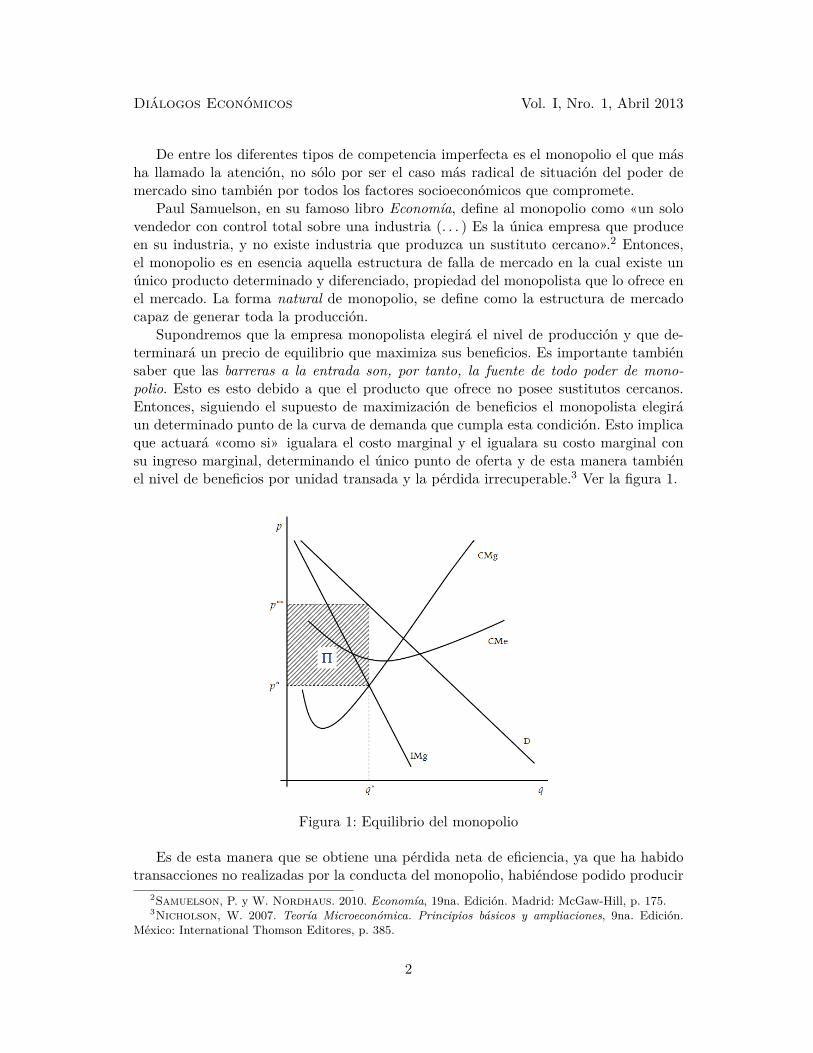

Supondremos que la empresa monopolista elegirá el nivel de producción y que de-terminará un precio de equilibrio que maximiza sus beneficios. Es importante tambiénsaber que las barreras a la entrada son, por tanto, la fuente de todo poder de mono-polio. Esto es esto debido a que el producto que ofrece no posee sustitutos cercanos.Entonces, siguiendo el supuesto de maximización de beneficios el monopolista elegiráun determinado punto de la curva de demanda que cumpla esta condición. Esto implicaque actuará «como si» igualara el costo marginal y el igualara su costo marginal consu ingreso marginal, determinando el único punto de oferta y de esta manera tambiénel nivel de beneficios por unidad transada y la pérdida irrecuperable.3 Ver la figura 1.

Figura 1: Equilibrio del monopolio

Es de esta manera que se obtiene una pérdida neta de eficiencia, ya que ha habidotransacciones no realizadas por la conducta del monopolio, habiéndose podido producir

2Samuelson, P. y W. Nordhaus. 2010. Economía, 19na. Edición. Madrid: McGaw-Hill, p. 175.3Nicholson, W. 2007. Teoría Microeconómica. Principios básicos y ampliaciones, 9na. Edición.

México: International Thomson Editores, p. 385.

2

Diálogos Económicos Vol. I, Nro. 1, Abril 2013

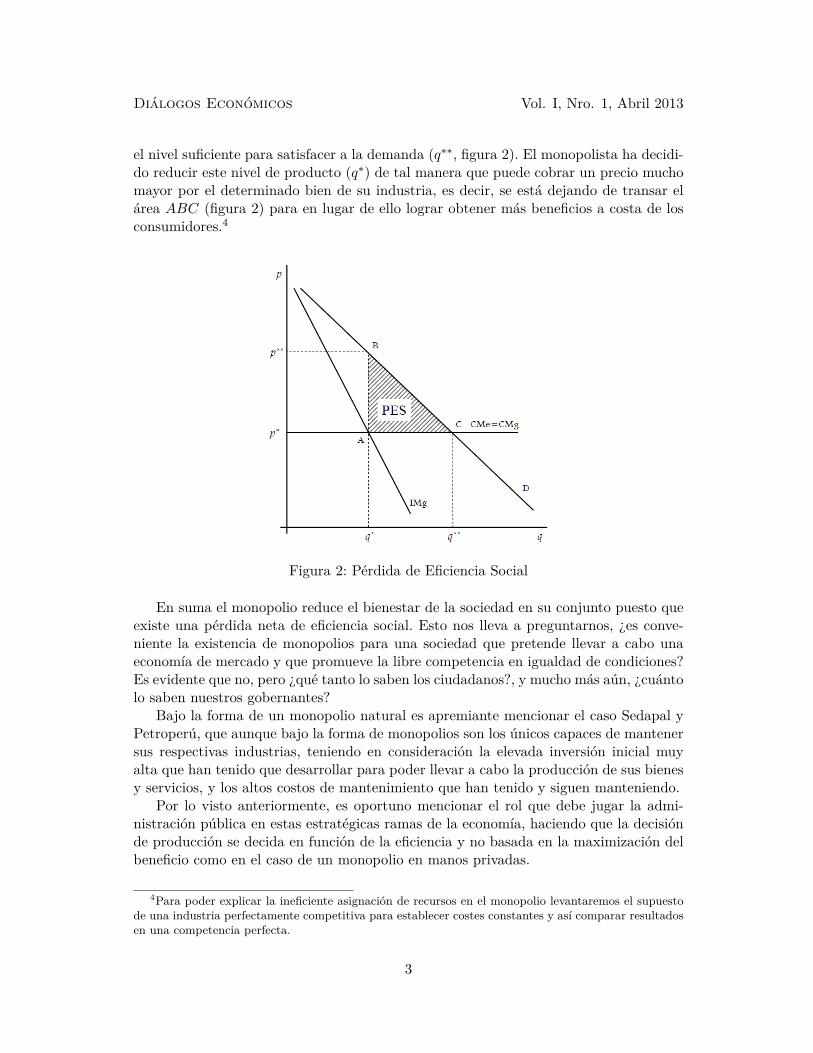

el nivel suficiente para satisfacer a la demanda (q∗∗, figura 2). El monopolista ha decidi-do reducir este nivel de producto (q∗) de tal manera que puede cobrar un precio muchomayor por el determinado bien de su industria, es decir, se está dejando de transar elárea ABC (figura 2) para en lugar de ello lograr obtener más beneficios a costa de losconsumidores.4

Figura 2: Pérdida de Eficiencia Social

En suma el monopolio reduce el bienestar de la sociedad en su conjunto puesto queexiste una pérdida neta de eficiencia social. Esto nos lleva a preguntarnos, ¿es conve-niente la existencia de monopolios para una sociedad que pretende llevar a cabo unaeconomía de mercado y que promueve la libre competencia en igualdad de condiciones?Es evidente que no, pero ¿qué tanto lo saben los ciudadanos?, y mucho más aún, ¿cuántolo saben nuestros gobernantes?

Bajo la forma de un monopolio natural es apremiante mencionar el caso Sedapal yPetroperú, que aunque bajo la forma de monopolios son los únicos capaces de mantenersus respectivas industrias, teniendo en consideración la elevada inversión inicial muyalta que han tenido que desarrollar para poder llevar a cabo la producción de sus bienesy servicios, y los altos costos de mantenimiento que han tenido y siguen manteniendo.

Por lo visto anteriormente, es oportuno mencionar el rol que debe jugar la admi-nistración pública en estas estratégicas ramas de la economía, haciendo que la decisiónde producción se decida en función de la eficiencia y no basada en la maximización delbeneficio como en el caso de un monopolio en manos privadas.

4Para poder explicar la ineficiente asignación de recursos en el monopolio levantaremos el supuestode una industria perfectamente competitiva para establecer costes constantes y así comparar resultadosen una competencia perfecta.

3

Diálogos Económicos Vol. I, Nro. 1, Abril 2013

¿GLP en el Perú?

Addis Guerrero*

Universidad Nacional Mayor de San Marcos

Muchos nos preguntamos, ¿por qué si tenemos Camisea, el balón de gas cuesta tancaro? ¿Por qué la diferencia de precios de un departamento a otro? ¿Por qué no

baja su precio o por lo menos por qué no se mantiene estable? Son las preguntas quemuchas amas de casa y taxistas deben de preguntarse a diario, sobre todo cuando venque los precios son flexibles al alza pero algo rígidos a la baja. Para responder estaspreguntas debemos saber primero, ¿qué es el GLP?, ¿cuál es su situación en el mercadointernacional y en el mercado nacional? Y finalmente, ¿cómo se forman sus precios?

¿Qué es el GLP?El GLP (Gas Líquido de Petróleo) es una combinación de hidrocarburos, compuestofundamentalmente por propano y butano en diferentes proporciones y es gracias a sualto rendimiento térmico y versatilidad que cuenta con una ventaja frente a otros com-bustibles.

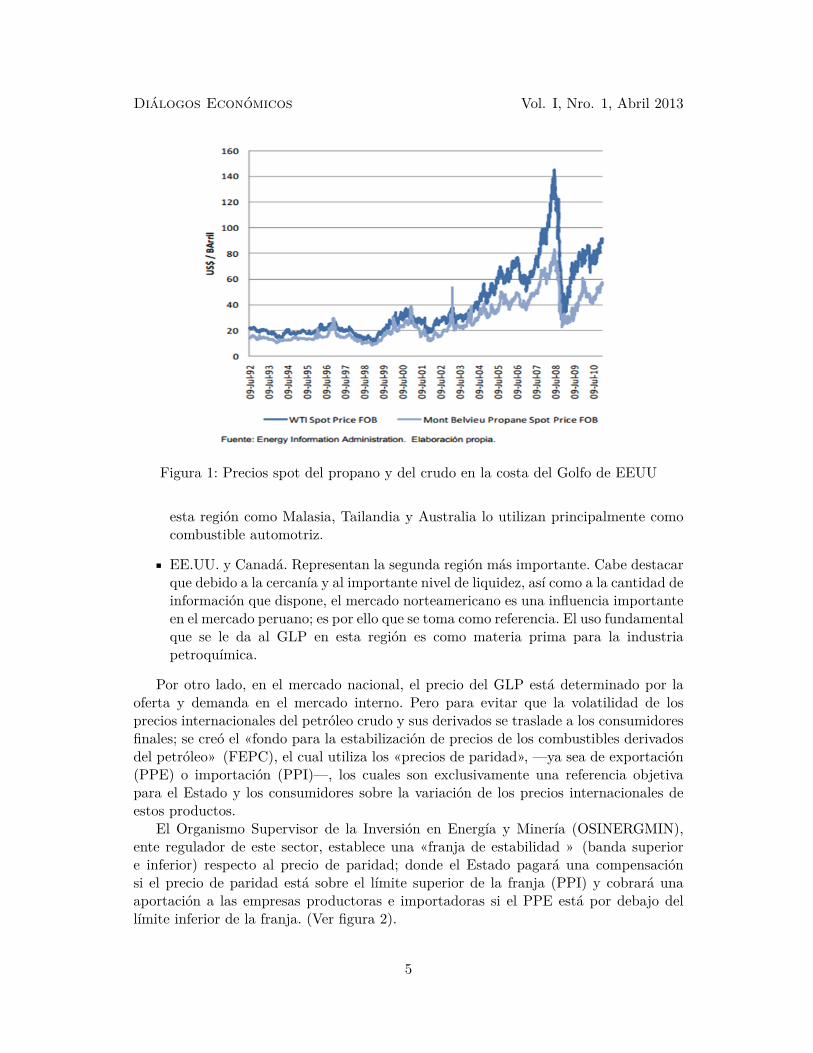

Debido a esta composición, el precio del GLP está en relación directa al compor-tamiento de los precios de ambas materias primas. Es decir existe una alta correlaciónentre ellos. (Ver figura 1). Su uso puede ser a nivel doméstico, comercial, agropecuario,industrial, petroquímica y transporte.

¿Cuál es su situación en el mercado internacional y en el mercado nacional?El mercado internacional del GLP se encuentra dividido en siete regiones. Dentro de lasprincipales tenemos a:

Asia y Oceanía. Destacando China como el mayor consumidor con un 9% delGLP adquirido a nivel mundial, seguido por Japón con un 7%. Otros países de

*Contacto: Escuela Académico-Profesional de Economía, Universidad Nacional Mayor de San Mar-cos, Ciudad Universitaria, Av. Venezuela, cuadra 34, Lima 01. Teléfono 619-7000, anexo 2208. Email:[email protected].

4

Diálogos Económicos Vol. I, Nro. 1, Abril 2013

Figura 1: Precios spot del propano y del crudo en la costa del Golfo de EEUU

esta región como Malasia, Tailandia y Australia lo utilizan principalmente comocombustible automotriz.

EE.UU. y Canadá. Representan la segunda región más importante. Cabe destacarque debido a la cercanía y al importante nivel de liquidez, así como a la cantidad deinformación que dispone, el mercado norteamericano es una influencia importanteen el mercado peruano; es por ello que se toma como referencia. El uso fundamentalque se le da al GLP en esta región es como materia prima para la industriapetroquímica.

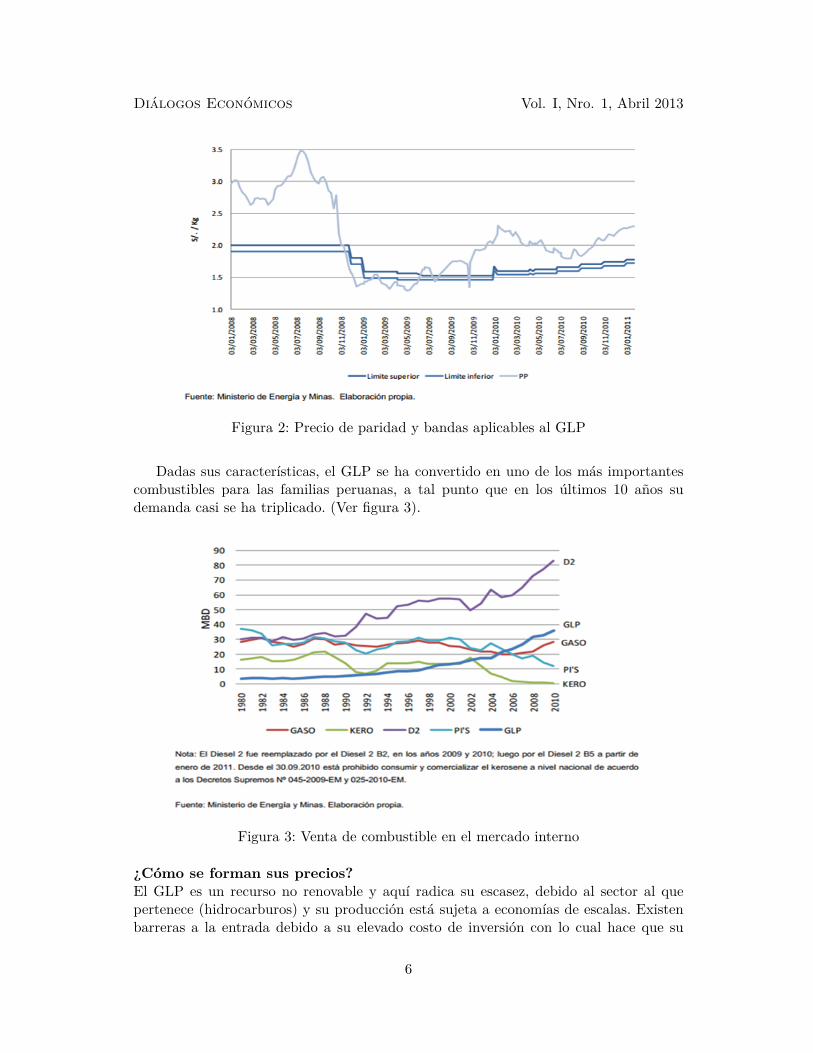

Por otro lado, en el mercado nacional, el precio del GLP está determinado por laoferta y demanda en el mercado interno. Pero para evitar que la volatilidad de losprecios internacionales del petróleo crudo y sus derivados se traslade a los consumidoresfinales; se creó el «fondo para la estabilización de precios de los combustibles derivadosdel petróleo» (FEPC), el cual utiliza los «precios de paridad», —ya sea de exportación(PPE) o importación (PPI)—, los cuales son exclusivamente una referencia objetivapara el Estado y los consumidores sobre la variación de los precios internacionales deestos productos.

El Organismo Supervisor de la Inversión en Energía y Minería (OSINERGMIN),ente regulador de este sector, establece una «franja de estabilidad » (banda superiore inferior) respecto al precio de paridad; donde el Estado pagará una compensaciónsi el precio de paridad está sobre el límite superior de la franja (PPI) y cobrará unaaportación a las empresas productoras e importadoras si el PPE está por debajo dellímite inferior de la franja. (Ver figura 2).

5

Diálogos Económicos Vol. I, Nro. 1, Abril 2013

Figura 2: Precio de paridad y bandas aplicables al GLP

Dadas sus características, el GLP se ha convertido en uno de los más importantescombustibles para las familias peruanas, a tal punto que en los últimos 10 años sudemanda casi se ha triplicado. (Ver figura 3).

Figura 3: Venta de combustible en el mercado interno

¿Cómo se forman sus precios?El GLP es un recurso no renovable y aquí radica su escasez, debido al sector al quepertenece (hidrocarburos) y su producción está sujeta a economías de escalas. Existenbarreras a la entrada debido a su elevado costo de inversión con lo cual hace que su

6

Diálogos Económicos Vol. I, Nro. 1, Abril 2013

mercado esté altamente concentrado. Todo esto se conjugará, permitiendo la existenciade una discriminación de precios, pues con el hallazgo de Camisea (lote 56) pasamos deser importadores a ser exportadores netos de GLP. Al ser nuestro mercado oligopólico,los productores fijarán un precio mayor (paridad de importación) internamente porquetienen poder de mercado, mientras que en el mercado externo fijarán un precio menor(paridad de exportación).

El precio que los consumidores finales de GLP pagan depende de distintos factores,entre ellos:

Los precios internacionales y la aplicación del FEPC.

Los impuestos que se le aplican (actualmente solo se aplica el IGV)

La ubicación y la manera en cómo es entregado a los consumidores (costos detransporte, de envasado y comercialización a nivel minorista)

La capacidad adquisitiva de la población (ingreso de la población)

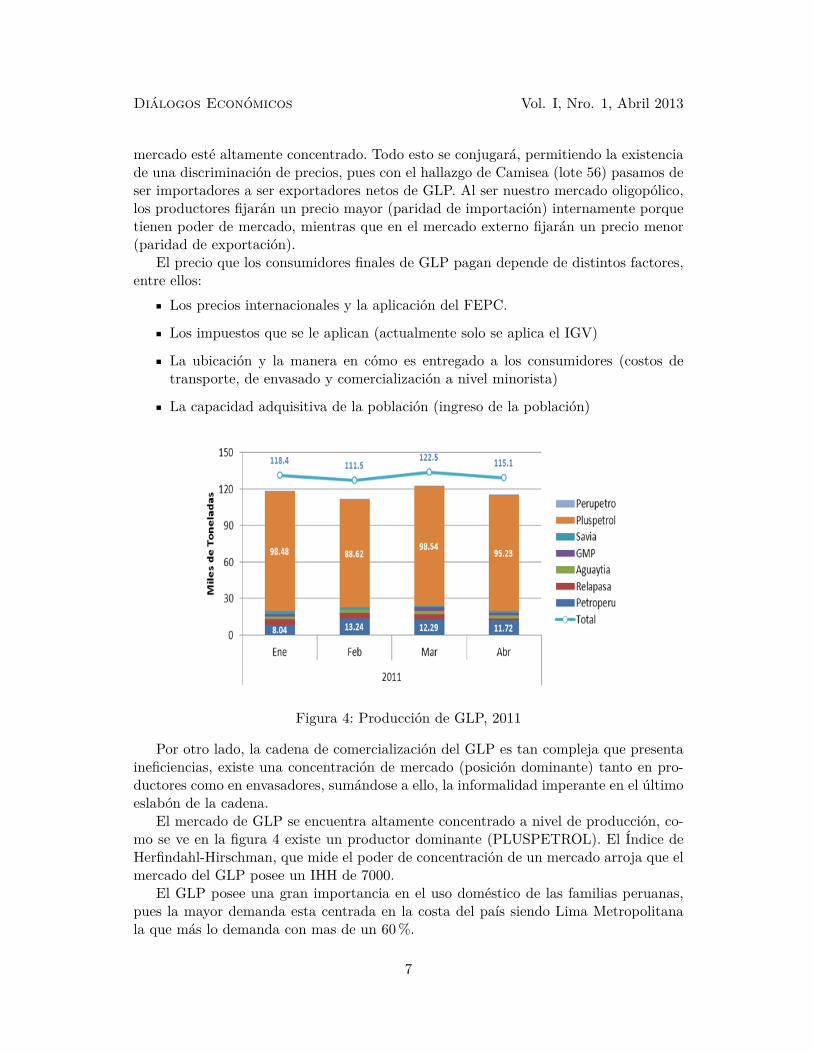

Figura 4: Producción de GLP, 2011

Por otro lado, la cadena de comercialización del GLP es tan compleja que presentaineficiencias, existe una concentración de mercado (posición dominante) tanto en pro-ductores como en envasadores, sumándose a ello, la informalidad imperante en el últimoeslabón de la cadena.

El mercado de GLP se encuentra altamente concentrado a nivel de producción, co-mo se ve en la figura 4 existe un productor dominante (PLUSPETROL). El Índice deHerfindahl-Hirschman, que mide el poder de concentración de un mercado arroja que elmercado del GLP posee un IHH de 7000.

El GLP posee una gran importancia en el uso doméstico de las familias peruanas,pues la mayor demanda esta centrada en la costa del país siendo Lima Metropolitanala que más lo demanda con mas de un 60%.

7

Diálogos Económicos Vol. I, Nro. 1, Abril 2013

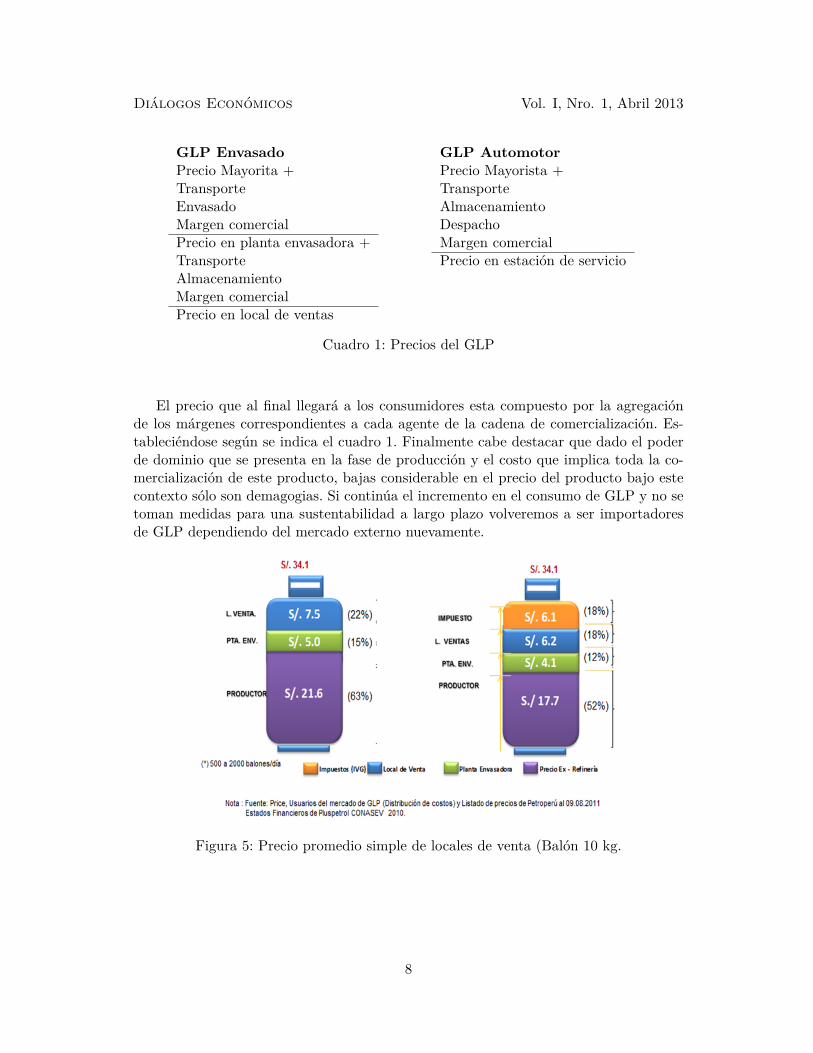

GLP Envasado GLP AutomotorPrecio Mayorita + Precio Mayorista +Transporte TransporteEnvasado AlmacenamientoMargen comercial DespachoPrecio en planta envasadora + Margen comercialTransporte Precio en estación de servicioAlmacenamientoMargen comercialPrecio en local de ventas

Cuadro 1: Precios del GLP

El precio que al final llegará a los consumidores esta compuesto por la agregaciónde los márgenes correspondientes a cada agente de la cadena de comercialización. Es-tableciéndose según se indica el cuadro 1. Finalmente cabe destacar que dado el poderde dominio que se presenta en la fase de producción y el costo que implica toda la co-mercialización de este producto, bajas considerable en el precio del producto bajo estecontexto sólo son demagogias. Si continúa el incremento en el consumo de GLP y no setoman medidas para una sustentabilidad a largo plazo volveremos a ser importadoresde GLP dependiendo del mercado externo nuevamente.

Figura 5: Precio promedio simple de locales de venta (Balón 10 kg.

8

Diálogos Económicos Vol. I, Nro. 1, Abril 2013

Sobre la Crisis Económica actual

Rosa Herrera*

Universidad Nacional Mayor de San Marcos

La crisis económica, palabra que tiene como antecedentes el año 1929 cuando en elmundo se vivió la «gran depresión», fue una de los primeros hechos que marco la

economía. Este es un problema que día a día afecta en nuestra sociedad, que poco a pocodeteriora nuestras vidas.1 Hoy tratamos de comprender por qué se da dicha situación yno sólo eso; sino como solucionarlo y controlarlo.

Es indudable, en la actualidad como los problemas que se le pueden atribuir a cier-to país, como Estados Unidos, independientemente de que sea considerado la potenciamundial, está afectando a la economía mundial.

El problema de la crisis financiera en ese país tiene que ver con diversas dificultadesinterrelacionadas y que son manejadas por los altos círculos de poder en Estados Unidos.Se trata de un problema de liquidez, por haber realizado tantos préstamos bancarios apersonas que no podían pagarlos, asimismo también hay un problema de especulacióneconómica.2

En nuestro estudio, es importante conocer las altas y bajas de nuestro mundo eco-nómico para así poder analizar y estar a la expectativa de los nuevos problemas que adiario se dan en nuestro entorno. Algunos ejemplos serian: el incremento del precio deldólar y cómo este afecta en la moneda mexicana y a su vez el incremento del precio delas materias primas que presenta un fuerte giro globalmente y principalmente a nuestropaís.

*Contacto: Escuela Académico-Profesional de Economía, Universidad Nacional Mayor de San Mar-cos, Ciudad Universitaria, Av. Venezuela, cuadra 34, Lima 01. Teléfono 619-7000, anexo 2208. Email:[email protected].

1Pineda, L. «La crisis financiera en Estados Unidos y la respuesta regulatoria internacional». EnRevista Aequitas, Nro. 1, noviembre de 2011, pp. 129 - 214.

2Hernández, F. «La crisis financiera de 2008: ¿de dónde viene?». En Istor, Año IX, Nro. 36, pri-mavera de 2009, pp. 73 - 86.

9

Diálogos Económicos Vol. I, Nro. 1, Abril 2013

Desarrollo en estos últimos añosLa crisis económica actual comenzó en 2008, originándose en los Estados Unidos. Estacrisis, denominada por muchos como la crisis de los «países desarrollados», ya que susconsecuencias se observan fundamentalmente en los países más ricos del mundo. La cri-sis tiene su raíz en la expansión artificial del crédito en los bancos centrales de EEUU.3La economía de los Estados Unidos, la más grande del mundo, entró en una grave crisiscrediticia e hipotecaria, que afectó a la mayor parte de la población. También fue causade la crisis la burbuja inmobiliaria en los Estados Unidos causada por la política de tasade interés baja y el exceso de ahorro de las economías de los países de Asia.

La crisis se agravó sobre todo inicialmente por la falta de regulación del mercadofinanciero. La crisis financiera internacional, que en un principio se pensó que era cir-cunscripta al mercado e hipotecas de los EEUU, está repercutiendo con fuerza en laeconomía real. La crisis se extendió rápidamente por los países desarrollados de todo elmundo.4 Japón, por ejemplo, sufrió una contracción del -0,6% en el segundo trimestrede 2008. Australia y Nueva Zelanda también sufrieron contracciones. Cabe destacar quees cada vez mayor la preocupación sobre el futuro de los países con economías pujantesy emergentes, tal incertidumbre respecto a países tales como China e India en Asia;Argentina, Brasil y México en América y Sudáfrica en el continente africano, cada unode ellos líderes en sus regiones y, también afectados por la actual crisis económica.

En el primer trimestre de 2009, las bolsas de Estados Unidos y Europa fueron su-peradas por las de países en desarrollo como China y Brasil. En Brasil, Rusia, Indiael índice pasó a ser positivo y el China aumentó, lo cual se justificó por la fortalezay estabilización de los sectores financieros de dichos mercados y por la búsqueda deinversiones de riesgo.

En abril de 2009, se reporta que como consecuencia de la crisis, el desempleo en elmundo árabe se consideraba una «bomba de tiempo». Asimismo, se reporta que Egiptotemía por el regreso de 500000 trabajadores de países del Golfo. En marzo de 2009 sereportó que, a raíz de la crisis, el mundo árabe perdió 3 billones de dólares (que corres-ponden en el mundo anglosajón a 3 trillones de dólares).

A raíz de la crisis el Banco Mundial pronosticó para el 2009 un año duro en lospaíses árabes. Las Naciones Unidas reportó una caída de la inversión extranjera en elMedio Oriente.

Por otro lado, la perturbación está incidiendo sobre los mercados financieros y eldesempeño económico de los países en desarrollo, aunque su alcance definitivo está aúnlejos de poder estimarse. De ahí, su impacto negativo se transmitirá en mayor o menormedida, a través del ajuste en la demanda agregada global, al resto del planeta.

Consecuencias en la actualidadLa crisis se transmite a los países en desarrollo, el impacto de la subnutrición y los me-canismos de adaptación a que recurren las personas pobres para afrontar la situación.

3Sorcia, A. «Ensayo sobre la crisis financiera en EUA». Enhttp://elcirculoimperfecto.blogspot.com/2008/11/ensayo-sobre-crisis-financiera-en-eua.html.

4Laffaye, S. «La crisis financiera: origen y perpectivas». en Revista del CEI, Nro. 13, diciembre del2008, pp. 43-63.

10

Diálogos Económicos Vol. I, Nro. 1, Abril 2013

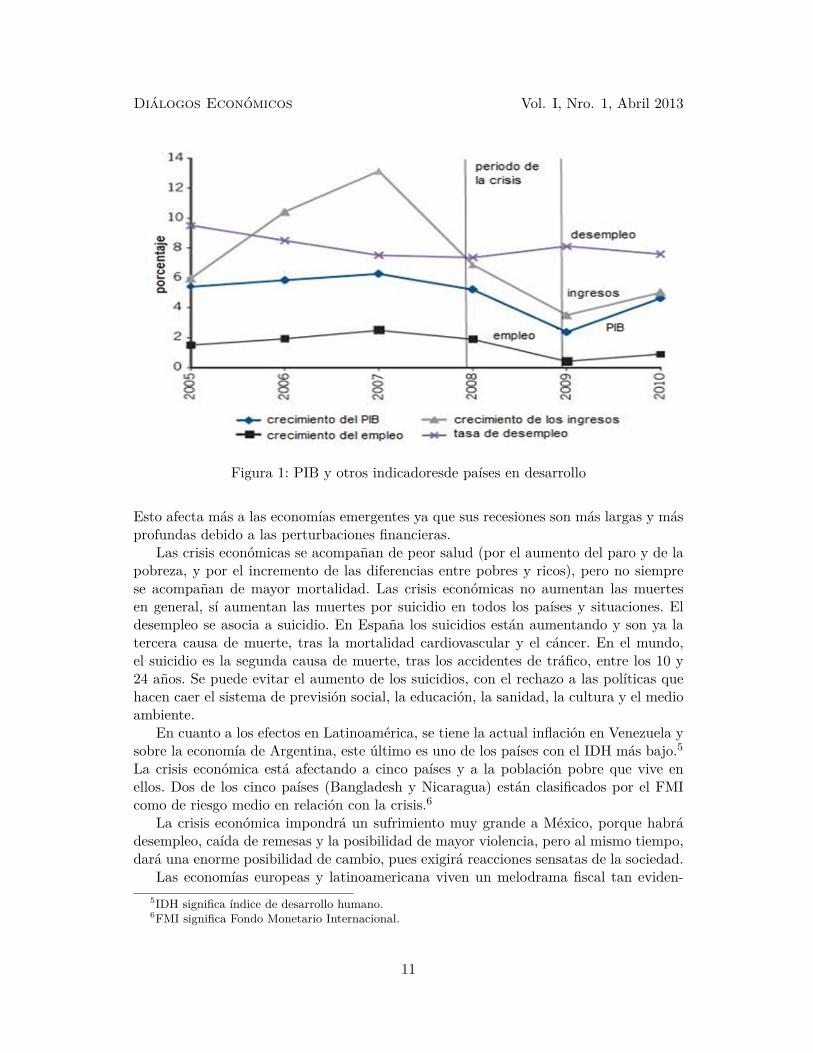

Figura 1: PIB y otros indicadoresde países en desarrollo

Esto afecta más a las economías emergentes ya que sus recesiones son más largas y másprofundas debido a las perturbaciones financieras.

Las crisis económicas se acompañan de peor salud (por el aumento del paro y de lapobreza, y por el incremento de las diferencias entre pobres y ricos), pero no siemprese acompañan de mayor mortalidad. Las crisis económicas no aumentan las muertesen general, sí aumentan las muertes por suicidio en todos los países y situaciones. Eldesempleo se asocia a suicidio. En España los suicidios están aumentando y son ya latercera causa de muerte, tras la mortalidad cardiovascular y el cáncer. En el mundo,el suicidio es la segunda causa de muerte, tras los accidentes de tráfico, entre los 10 y24 años. Se puede evitar el aumento de los suicidios, con el rechazo a las políticas quehacen caer el sistema de previsión social, la educación, la sanidad, la cultura y el medioambiente.

En cuanto a los efectos en Latinoamérica, se tiene la actual inflación en Venezuela ysobre la economía de Argentina, este último es uno de los países con el IDH más bajo.5La crisis económica está afectando a cinco países y a la población pobre que vive enellos. Dos de los cinco países (Bangladesh y Nicaragua) están clasificados por el FMIcomo de riesgo medio en relación con la crisis.6

La crisis económica impondrá un sufrimiento muy grande a México, porque habrádesempleo, caída de remesas y la posibilidad de mayor violencia, pero al mismo tiempo,dará una enorme posibilidad de cambio, pues exigirá reacciones sensatas de la sociedad.

Las economías europeas y latinoamericana viven un melodrama fiscal tan eviden-5IDH significa índice de desarrollo humano.6FMI significa Fondo Monetario Internacional.

11

Diálogos Económicos Vol. I, Nro. 1, Abril 2013

te, pues los titulares de los tres últimos años nos informan sobre el alza de precios decommodities, choque de ofertas de alimentos, elevación de la inflación global, sobreva-loración cambiaria en las economías emergentes como en Perú.

Existen diversidad de medidas y políticas para afrontar la crisis actual y todas tie-nen que ver con ajustes, por ejemplo: el crecimiento del crédito ya que aumentaría laabsorción. En muchos países, la fuerte caída de los precios de los activos y la actividadeconómica fue seguido por una rápida recuperación.

Ante esta situación, la mayoría de los gobiernos respondieron con fuerza a la crisisactual con políticas de expansión monetaria: el control de la tasa de interés. La inter-vención directa de un banco central en los mercados de créditos, con el objetivo decontrolar los créditos que se realizan, evitando excesos donde la gente se endeude más.Sin embargo, el uso de medidas de política no convencional ha tenido más influencia enla realidad.

12

Diálogos Económicos Vol. I, Nro. 1, Abril 2013

El Limeño Casa Quiere

Marleni Soto*

Universidad Nacional Mayor de San Marcos

La ciudad de Lima, en estos últimos años, se ha visto abarrotada de muchas obrasde infraestructura, esto es: centros comerciales, oficinas, centros de comida rápida,

obras de envergadura vial, edificios, conjuntos habitacionales, casas, etc. Sí, Lima en losúltimos siete años ha experimentado un gran cambio a nivel de estructura urbana desdenuestro tan esperado «tren eléctrico» hasta nuestro próximo «vía parque Rímac». Sinembargo, el sector inmobiliario, en específico el dedicado a la construcción de viviendas,es el que más sorpresa y preocupación ha causado. Aquí veremos algunos aspectos queabarca el llamado «boom inmobiliario».

La demanda de bienes duraderosUna causa para que se desarrollen estos eventos es la gran demanda de adquisición deviviendas sea de casas o departamentos, pero si alguien solicita algo es porque cuentacon los medios suficientes para obtenerlos o al menos se cree posible de lograr obtener-los. Esto es cuenta con la capacidad adquisitiva y por ende, la labor a la que esta seve ligada. El empleo es un gran indicador en este aspecto. Según cifras estadísticas latasa de desempleo ha decrecido. Y los ingresos lo han acompañado de manera inversa.Este es uno de los motivos por lo que los ciudadanos se sienten con ánimo y con ciertaseguridad de adquirir un inmueble.

2000 2001 2002 2003 2004 2005 2006 2007 2008 2009 2010 20117,7 7,7 9,0 9,4 9,7 9,6 7,6 7,2 8,1 8,1 7,9 7,9

Cuadro 1: Tasa de desempleo, Perú. Fuente: CIA World Factbook.*Contacto: Escuela Académico-Profesional de Economía, Universidad Nacional Mayor de San Mar-

cos, Ciudad Universitaria, Av. Venezuela, cuadra 34, Lima 01. Teléfono 619-7000, anexo 2208. Email:[email protected].

13

Diálogos Económicos Vol. I, Nro. 1, Abril 2013

Además se añade que nuestra situación económica hacia el exterior ha sido relati-vamente buena a pesar de la situación económica mundial, lo que ha hecho que másunidades bancarias apuesten por otorgar los medios para poder acceder a este tipo debien. Algo más que ayuda a que se haya dado esta demanda es el tipo de persona quesolicita la vivienda, que en general son personas de entre 25 a 45 años, quiénes comoveremos en el siguiente gráfico son la gran mayoría de los que demandan y demandaranmás viviendas en los próximos años.

Figura 1: Pirámide poblacional: Millones de personas, según edad

Los precios del metro cuadradoLa oferta de viviendas o departamentos es escasa para la gran demanda que existe; porello los precios de cada m2, según la ubicación, se ha incrementado.1 Y esta escasezobedece también a que los lugares más solicitados, sean céntricos o seguros; están aba-rrotados. Ya no hay lugar para más casas, es por ello que se dice que nuestra ciudadestá creciendo verticalmente, puesto que vemos muchos edificios. Edificios que muchasveces no tienen el adecuado cuidado y los debidos estudios y precauciones antes deconstruir; así, nuestro sistema de agua y desagüe no está preparado para lo que se vienedesarrollando y se verifica en la baja de presión del agua potable en los distritos comoMiraflores, San Isidro, Surco, Centro de Lima; que son los distritos con más edificiosque muchas veces sobrepasan la cantidad de pisos establecidos, que no trataremos porahora.

Pero si hablamos de oferta tenemos que hablar de ofertantes. Hoy se ven muchasconstructoras inmobiliarias muchas de ellas anexan su producto con el apoyo de un ban-co o también al «Grupo Mi Vivienda» que es una institución gubernamental que ayudaen el financiamiento de bienes inmuebles. El nacimiento de todas estas constructoras omedios de venta nos reafirma que este es un mercado que se ha ido expandiendo.

1Al respecto véase Estudios Económicos del BBVA Continental, enhttp://serviciodeestudios.bbva.com/KETD/fbin/mult/120910_Peru_EW_Burbuja_tcm346-357358.pdf?ts=19122012.

14

Diálogos Económicos Vol. I, Nro. 1, Abril 2013

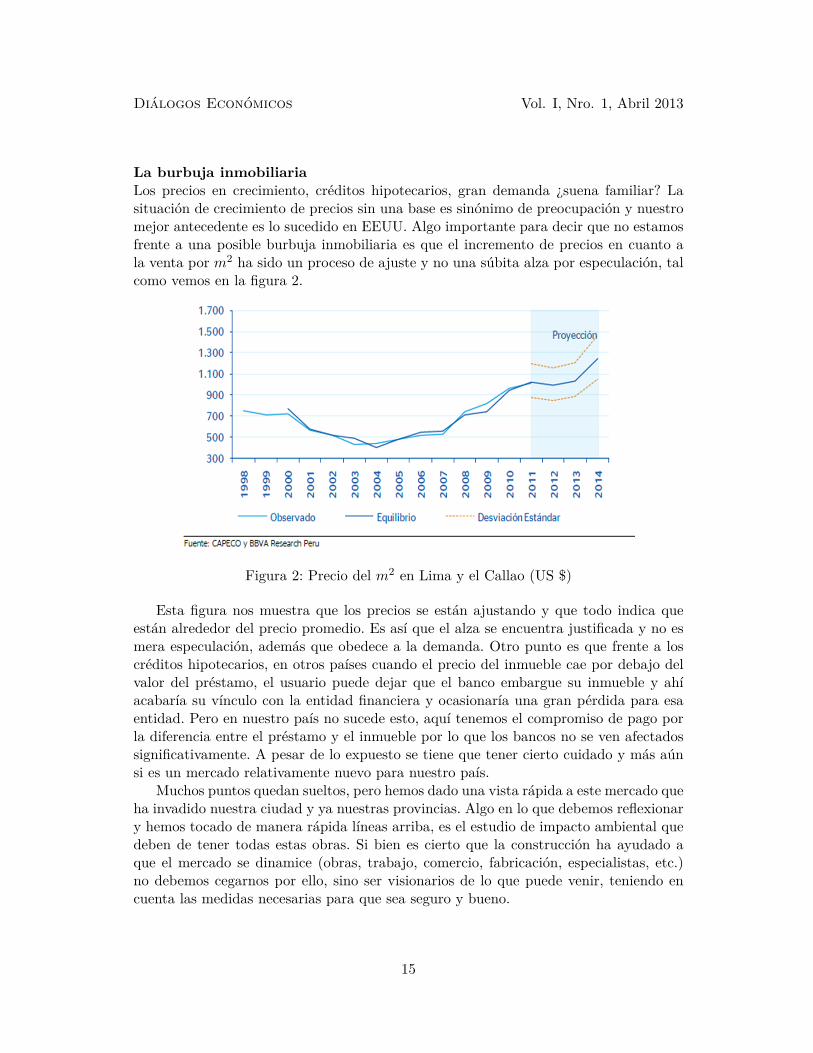

La burbuja inmobiliariaLos precios en crecimiento, créditos hipotecarios, gran demanda ¿suena familiar? Lasituación de crecimiento de precios sin una base es sinónimo de preocupación y nuestromejor antecedente es lo sucedido en EEUU. Algo importante para decir que no estamosfrente a una posible burbuja inmobiliaria es que el incremento de precios en cuanto ala venta por m2 ha sido un proceso de ajuste y no una súbita alza por especulación, talcomo vemos en la figura 2.

Figura 2: Precio del m2 en Lima y el Callao (US $)

Esta figura nos muestra que los precios se están ajustando y que todo indica queestán alrededor del precio promedio. Es así que el alza se encuentra justificada y no esmera especulación, además que obedece a la demanda. Otro punto es que frente a loscréditos hipotecarios, en otros países cuando el precio del inmueble cae por debajo delvalor del préstamo, el usuario puede dejar que el banco embargue su inmueble y ahíacabaría su vínculo con la entidad financiera y ocasionaría una gran pérdida para esaentidad. Pero en nuestro país no sucede esto, aquí tenemos el compromiso de pago porla diferencia entre el préstamo y el inmueble por lo que los bancos no se ven afectadossignificativamente. A pesar de lo expuesto se tiene que tener cierto cuidado y más aúnsi es un mercado relativamente nuevo para nuestro país.

Muchos puntos quedan sueltos, pero hemos dado una vista rápida a este mercado queha invadido nuestra ciudad y ya nuestras provincias. Algo en lo que debemos reflexionary hemos tocado de manera rápida líneas arriba, es el estudio de impacto ambiental quedeben de tener todas estas obras. Si bien es cierto que la construcción ha ayudado aque el mercado se dinamice (obras, trabajo, comercio, fabricación, especialistas, etc.)no debemos cegarnos por ello, sino ser visionarios de lo que puede venir, teniendo encuenta las medidas necesarias para que sea seguro y bueno.

15

Diálogos Económicos Vol. I, Nro. 1, Abril 2013

La Rentabilidad Minera en el Perú

Melissa Quispe*

Universidad Nacional Mayor de San Marcos

El Perú ha sido bendecido por la naturaleza, la geología, como un país minero. El Perúestá considerado como un país líder en la producción de minerales ocupando los

primeros lugares en la producción de plata, oro, cobre, etc,1 Pero, ¿esto se refleja en elciudadano de a pie? Lo cual genera otra cuestión, ¿será una bendición o una maldición?Como lo señala el profesor Joseph Stiglitz,2 ya que nuestra nación posee vastos recursosnaturales debería tener un mejor desempeño económico que los países con menos recur-sos, lo cual contradice lo que hemos de esperar. Esto es, lo que el profesor J. Stiglitzllama como la «paradoja de la abundancia».

La minería en nuestro país siempre ha representado una parte muy importante ennuestra contabilidad, pues ella nos genera ingresos significativos lo cual lleva a la siguien-te pregunta, ¿será lo justo y necesario lo que obtenemos de la explotación de nuestrosminerales, de acuerdo a las circunstancias que estamos pasando? Veamos qué respuestasencontramos a nuestras interrogantes al analizar el impacto de la minería en nuestropaís.

El Perú al ser un país dotado de abundantes recursos minerales está en la mira demuchas empresas mineras, ya sea grandes corporaciones o pequeños productores, lo cuales beneficioso para nuestro país, ya que ello implica más inversión, entrada de capita-les y esta a su vez determina el crecimiento económico. El profesor J. Stiglitz indicaque el PIB es una medida deficiente del crecimiento ya que el crecimiento requiere sos-tenibilidad; requiere que los beneficios sean compartidos de manera equitativa, y querepercuten probadamente en los ciudadanos del país. Nada de esto es medido por elPIB. Ante ello se señala la creación del «PIB verde», el cual toma en cuenta el agota-miento de los recursos naturales y la degradación del medio ambiente. Respecto a qué

*Contacto: Escuela Académico-Profesional de Economía, Universidad Nacional Mayor de San Mar-cos, Ciudad Universitaria, Av. Venezuela, cuadra 34, Lima 01. Teléfono 619-7000, anexo 2208. Email:[email protected].

1Minería del Perú. Ranking minero 2011-2012.2Stiglitz, J. Conferencia: «Recursos naturales, desarrollo y democracia », 18 de diciembre del 2007.

16

Diálogos Económicos Vol. I, Nro. 1, Abril 2013

indicador debería ser tomado en cuenta para medir el crecimiento económico, hay variaspropuestas, como el IDH, lo cual es material para otro tema a investigar.

Desde los inicios de la república se ha explotado minerales a diestra y siniestra yasea de forma equitativa o no. Ahora veremos que ocurre con las utilidades de una em-presa minera cuando opera. Veremos qué tan rentable y qué tanto de esas utilidades noscorresponde como Estado. Para empezar, el profesor Jorge Manco señala que el mejorindicador para estimar la rentabilidad empresarial no es la utilidad neta, pues esta es elproducto de una serie de deducciones tales como costos, gastos, impuestos, etc.3 Anteello la rentabilidad es una tasa, es decir la relación entre la utilidad neta frente a losingresos (ventas), donde sí se obtiene una tasa superior al 30% resulta prácticamenteuna «utilidad de monopolio», lo cual no se ajusta a nuestra realidad económica ya quela actividad minera no se rige dentro de un marco de competencia monopolista pueses tomadora de los precios internacionales. Por ello, a esa utilidad de monopolio se ledenomina utilidad extraordinaria.

Bajo este enfoque analizamos el desempeño de las empresas mineras en nuestro país.Tomando datos de las fuentes más confiable4 analizaremos la rentabilidad de las prin-cipales empresas mineras. Como en nuestro país, las empresas mineras son tomadorasde precios internacionales pondremos énfasis en la variación de los precios. A inicios delaño 2001 los precios del oro se mantenían por debajo de 272 dólares la onza de oro y enel año 2002 no superaban los 311 dólares la onza de oro. Empresas mineras como Mi-nera Yanacocha o la Minera Barrick Misquichilca obtenían utilidades netas con costosde producción a 100 dólares la onza de oro. Entonces a precios de 1161 dólares la onzapara el año 2010 las utilidades de las empresas auríferas son más que extraordinarias.

Con respecto al cobre en el 2001 el precio del cobre era 72 centavos de dólar. Em-presas como Souther Perú Copper con costos de producción menores los 50 centavos lalibra, es más proyectos de cobre como Antamina resultaban rentables en el largo plazocon precios por encima de los 95 centavos de dólar por libra. Entonces, con preciosmayores de 300 centavos la libra las cupríferas como Antamina, Cerro Verde, MineraTintaya y la SPCC están obteniendo utilidades extraordinarias.

Una rentabilidad normal debiera estar sobre el 15% al 20%, tasas superiores cons-tituyen utilidades extraordinarias. De ahí, el gran atractivo que tiene nuestro país parala inversión minera, con una gran rentabilidad.

Desde el 2004 hemos atravesado por un periodo de altísimos precios en los minera-les,5 por lo tanto también con respecto a las utilidades; pues para el 2004 los preciosdel cobre se quintuplicaron superando los 3 dólares la libra, y con la crisis de setiembredel 2008 los precios cayeron en picada, pero se mantuvieron cerca de 1,50 dólares porlibra, que a comparación con el año 2000 representa más del doble del precio.6

3Manco, J. «Perú: sobre las utilidades mineras y pobreza fiscal». Enhttp://bitacorajmz.blogspot.com.

4Información memoria anual 2012, información de la empresa matriz de 1998-2012. Ministerio deEnergía y Minas, DAC. En www.bolsadevaloresdelima.com.

5La República, 23 de agosto de 2010, p. 15.6La República, 18 de agosto del 2010, p. 14.

17

Diálogos Económicos Vol. I, Nro. 1, Abril 2013

Ahora, se observa el ranking7 de las empresas mineras de acuerdo a la utilidad y lasventas netas de veintitres empresas, se puede calcular la rentabilidad de cada empre-sa según el enfoque de utilidades sobre ventas; en conjunto las empresas mineras másinfluyentes que cotizan en la bolsa, que a pesar de que cayeron los precios de algunosmetales, en su conjunto la rentabilidad para el sector minero en el año 2009 creció enun 2%, ya que la rentabilidad para el sector en el 2008 fue de 37% y en el año 2009 fuede 39%; y para el año 2010 creció hasta un 43% pero desde el año 2011 la rentabilidadtiende a la baja pues decreció en 2% y lo ha venido haciendo hasta el 2012.

Según un estudio del BBVA la rentabilidad conjunta en el 2012 para las 18 empresasmineras que cotizan en la bolsa de Valores de lima, ahora continúa en descenso, puesse redujo en s/.4359 millones frente a la que se registró el año anterior.8 Ello equivale,según informo la unidad de análisis de mercado del BBVA, a un descenso de 32% enlas utilidades. Esta tendencia decreciente respondería a una caída generalizada en losprecios de los minerales. En tal sentido puede recalcarse que la cotización del cobre,el zinc, el plomo y la plata descendió respectivamente en 10%, 14%, 11% y 12%. Encambio el oro siguió apreciándose a un ritmo equivalente al 6% anual.

Por esta parte, Julio Velarde, presidente del Banco Central de Reserva (BCR), ase-guró que las empresas aumentarán en 11% a lo largo de los próximos tres años, re-virtiéndose, de esta manera su contracción. Ello ocurrirá a medida que más proyectosmineros culminen sus actividades de explotación y comiencen a extraer mineral.

Se ha publicado un artículo9 donde la presidenta de la Sociedad Nacional de Minería,Petróleo y Energía (SNMPE), Eva Arias estima que existe una cartera de inversionesen proyectos en el Perú por 68,423 millones de dólares de los cuales serán ejecutados enla próxima década en los sectores de Minería, Petróleo y Energía de los cuales 53,423millones serán invertidos en el sector minero. El anuncio fue formulado durante el «Pri-mer Diálogo Minero-Energético 2013», realizado el viernes 15 de febrero.

Por otro lado según el reporte de Ministerio de Energía y Minas el vocero, Guiller-mo Shinno, señalo que la producción de cobre será de 2.8 millones de tonelada hacíael año 2016. Sostuvo que el gobierno peruano espera que las exportaciones mineras delpaís lleguen a U.S.$ 25000 millones durante el 2013, además declaró que en este año lavolatilidad de los precios internacionales estará compensada por una mayor producción,especialmente del cobre, a diferencia de la producción de oro que no experimentará unincremento importante pero se sabe que en este metal lo más importante es el incre-mento del precio, esperando que se mantenga a niveles altos.

Ante todo lo expuesto, si bien desde el año 2000 el precio en los metales se incre-mentó y eso determinó la gran rentabilidad para los cinco años posteriores, ello se viófrenada por la crisis financiera internacional del 2008 que se reflejó con la caída de losprecios de los minerales en el año 2009 y años posteriores, lo cual ha sido el inicio de lacaída en los niveles de utilidad en algunos de los minerales como el cobre y el zinc. Pero

7Empresas listadas en Bolsa de Valores de Lima, Minera Antamina y Minera Yanacocha, en Infor-mación memoria anual 2012. Según información de la empresa matriz de 1998-2012 y según D. A. C.(Ministerio de Energía y Minas), 2008-2011.

8Ver www.altavoz.com.pe.9Ver el ranking minero 2011 y 2012, 16 de agosto del 2012. En www.mineriadelperu.com.

18

Diálogos Económicos Vol. I, Nro. 1, Abril 2013

a diferencia de ellos, el precio del oro se ha ido apreciando. Está tendencia decrecientede la rentabilidad no ha sido vista con malos ojos pues hoy se proyecta que los nivelesde precios se mantenga constantes como el cobre y el zinc, o en el mejor de los casosse incremente como el oro. Una evidencia de ello son las nuevas inversiones proyectadaspara el 2016 en el sector minero.

Ante la bonanza económica, la distribución de las llamadas utilidades extraordina-rias deberá reflejarse en los ciudadanos, pues sino tanta bonanza no tendría sentido,pues esto evidenciaría la tesis del profesor J. Stiglitz, «la paradoja de la abundancia».

19

Diálogos Económicos Vol. I, Nro. 1, Abril 2013

El Nuevo Modelo. La reforma de las AFPs

Steffi Yamamoto*

Universidad Nacional Mayor de San Marcos

El motivo del presente ensayo escapa a una tarea asignada, podría decir que simple-mente me obligué a sumergirme y empaparme sobre el tema de las AFPs (Adminis-

tradoras de Fondos Privados de Pensiones), ante mi desconocimiento sobre el contenido.«¿Estamos mejor o peor con la reforma?» titula un artículo de la sección Portafolio

Económico de El Comercio.1 Dicho escrito hace referencia al pasado tema de coyunturasocial y político que se desató a finales de marzo del presente año y que se prorrogaráhacia finales de mayo ante la ampliación del plazo para la elección de la comisión de laAFP.

En este enfrentamiento de opiniones, válidos en ambos casos, una de las partes de-fiende la modificación de la ley del sistema privado de pensiones aludiendo a una mayorgeneración de eficiencia, mejora de la cobertura y de la competitividad. Ante esto, lacontraparte es más precavida y opta por un comentario menos tajante al exponer que«no se sabrá hasta varios años después».

En el presente ensayo pretendo argumentar una postura opuesta a lo que muchosperiodistas y congresistas defienden férreamente (trataré de ignorar los motivos de supostura,) en el cual muestro mi inclinación de que «no todo es color de rosa» en estellamado nuevo régimen de pensión (comisión por flujo). No pretendo afirmar la verdadabsoluta, pero mediante argumentos razonados y documentados sustentaré mi posición.

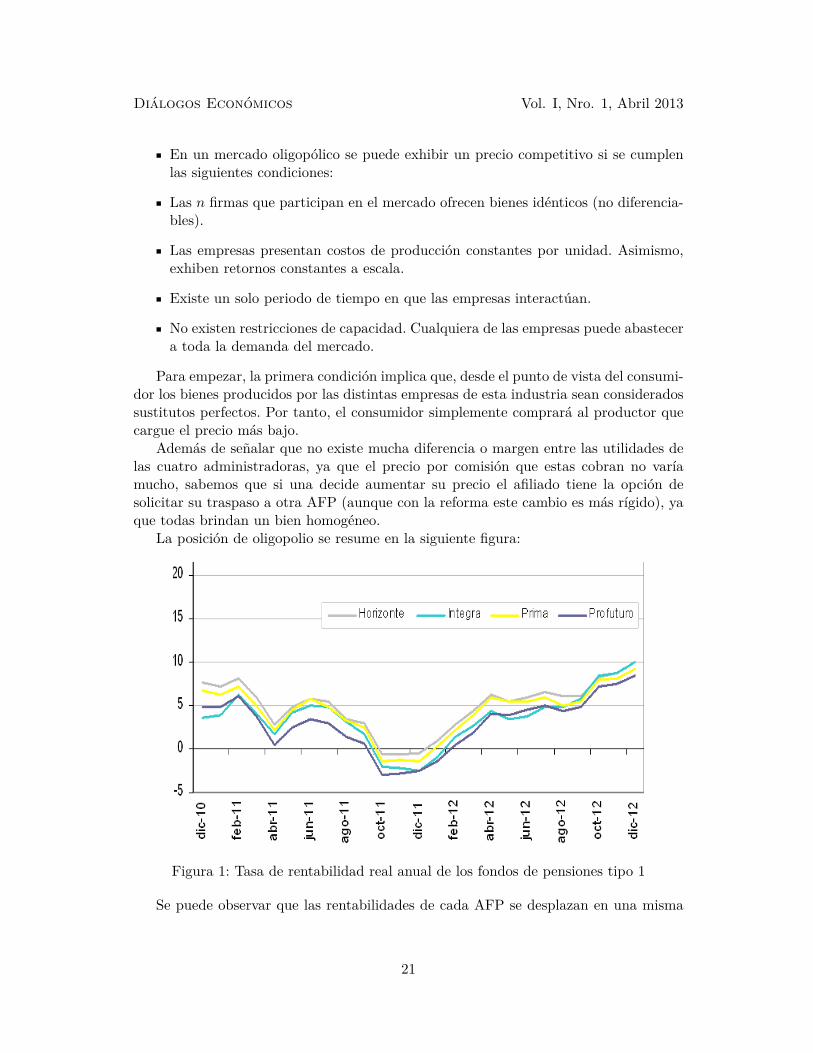

El modelo económico de las AFPsUn claro ejemplo de oligopolio en el mercado peruano son las AFPs. Presento un modelomicroeconómico que se ajusta a este sistema de pensiones (antes de la aplicación de lareforma),. Este es el modelo de Bertrand, cuyos supuestos son,

*Contacto: Escuela Académico-Profesional de Economía, Universidad Nacional Mayor de San Mar-cos, Ciudad Universitaria, Av. Venezuela, Cdra. 34, Lima 01. Teléfono 619 - 7000, anexo 2208. Email:[email protected].

1Portafolio Económico, El Comercio, 24 de marzo del 2013, p. 12.

20

Diálogos Económicos Vol. I, Nro. 1, Abril 2013

En un mercado oligopólico se puede exhibir un precio competitivo si se cumplenlas siguientes condiciones:

Las n firmas que participan en el mercado ofrecen bienes idénticos (no diferencia-bles).

Las empresas presentan costos de producción constantes por unidad. Asimismo,exhiben retornos constantes a escala.

Existe un solo periodo de tiempo en que las empresas interactúan.

No existen restricciones de capacidad. Cualquiera de las empresas puede abastecera toda la demanda del mercado.

Para empezar, la primera condición implica que, desde el punto de vista del consumi-dor los bienes producidos por las distintas empresas de esta industria sean consideradossustitutos perfectos. Por tanto, el consumidor simplemente comprará al productor quecargue el precio más bajo.

Además de señalar que no existe mucha diferencia o margen entre las utilidades delas cuatro administradoras, ya que el precio por comisión que estas cobran no varíamucho, sabemos que si una decide aumentar su precio el afiliado tiene la opción desolicitar su traspaso a otra AFP (aunque con la reforma este cambio es más rígido), yaque todas brindan un bien homogéneo.

La posición de oligopolio se resume en la siguiente figura:

Figura 1: Tasa de rentabilidad real anual de los fondos de pensiones tipo 1

Se puede observar que las rentabilidades de cada AFP se desplazan en una misma

21

Diálogos Económicos Vol. I, Nro. 1, Abril 2013

dirección, es decir que las covarianzas las rentabilidades es positiva cercana a 1.2Como se ha podido observar las características que presentan las AFPs no son ex-

plícitamente de competencia perfecta. Entonces, podemos afirmar que en el Perú ac-tualmente se está dando un oligopolio en el servicio de la administración de fondos depensiones, ya que este servicio es brindado por cuatro empresas, pero cabe resaltar queesta estructura de mercados presenta ciertos elemento características competitivas comopor ejemplo no hay barreras a la entrada de nuevas empresas, el bien que se oferta esun bien estándar, etc.

El sistema de incentivos para la competencia tiene componentes que van más alládel número de participantes. Si bien el mercado de AFPs tiene una composición oligopó-lica, el grado de competencia que presente el mercado va a depender de la combinaciónde esta característica y la existencia de barreras a la entrada, rigideces en los precios,información completa, etc.

Un mercado oligopólico puede exhibir el mismo resultado de competencia perfecta.De acuerdo a la teoría económica, es incorrecto afirmar que en un mercado oligopólicocomo el de las AFPs no existe competencia en precios. De hecho, la teoría económicapredice que en un mercado oligopólico que exhibe costos marginales constantes, dondepocas empresas ofrecen un bien que sustituye perfectamente a los que producen susadversarias, la única señal que distingue a una empresa de otra es el nivel de preciosque carga por sus productos. Por tanto, en un esfuerzo por abarcar un mayor segmentode la demanda, termina desencadenándose una competencia en precios. Y esto lo quese utiliza como argumento para defender la reforma.

Ante la existencia de economías de escala, el precio exhibido por el mercado oligo-pólico no podrá igualar al de competencia perfecta, pero ello no es sinónimo de ausenciade competencia en precios. Dadas las características de la función de producción coneconomías de escala que exhiben las AFPs, el menor precio que puedan cargar estasempresas no podrá ser similar a los niveles que se observaría en un mercado competiti-vo. Cabe resaltar que este modelo también se puede plantear usando teoría de juegos.

En esta investigación descrita anteriormente Eduardo Morón Pastor y Eliana Ca-rranza Noguera,3 concluyen que las AFPs enfrentan competencia dentro del mercadooligopólico y además el grado de competencia no se debe medir por el número de admi-nistradoras existentes, sino por la facilidad con que AFPs nuevas podrían entrar.

El nuevo esquema de cobro de comisiones: «divide y vencerás»Antes de mostrar mis argumentaciones al respecto, plasmaré en sucintas palabras laglobalidad de la llamada «reforma privada de pensiones» con la finalidad de contextua-lizar mi hipótesis.

Empezaré con un ejemplo: si actualmente usted está afiliado al Sistema Privado dePensiones (SPP), el cobro es por flujo. Es decir, mensualmente las AFPs le descuentanalrededor de 1,81%4 de su sueldo por administrar su fondo. Por ejemplo, si usted gana

2Para el caso de los tipo 2 y 3, la evidencia muestra lo mismo.3Centro de Investigación de la Universidad del Pacífico, 2004.4Para una revisión exacta de las comisiones y primas de seguro del SPP, véase www.sbs.gob.pe.

22

Diálogos Económicos Vol. I, Nro. 1, Abril 2013

mil soles y está afiliado a Prima AFP, se le descuenta de la siguiente manera: s/. 100 queequivale al 10%, se destina a su fondo, s/. 12,90 (1,29%) es el pago por prima seguro ys/. 16 (1,60%), es lo que le cobra la AFP por administrar su fondo de pensiones.5

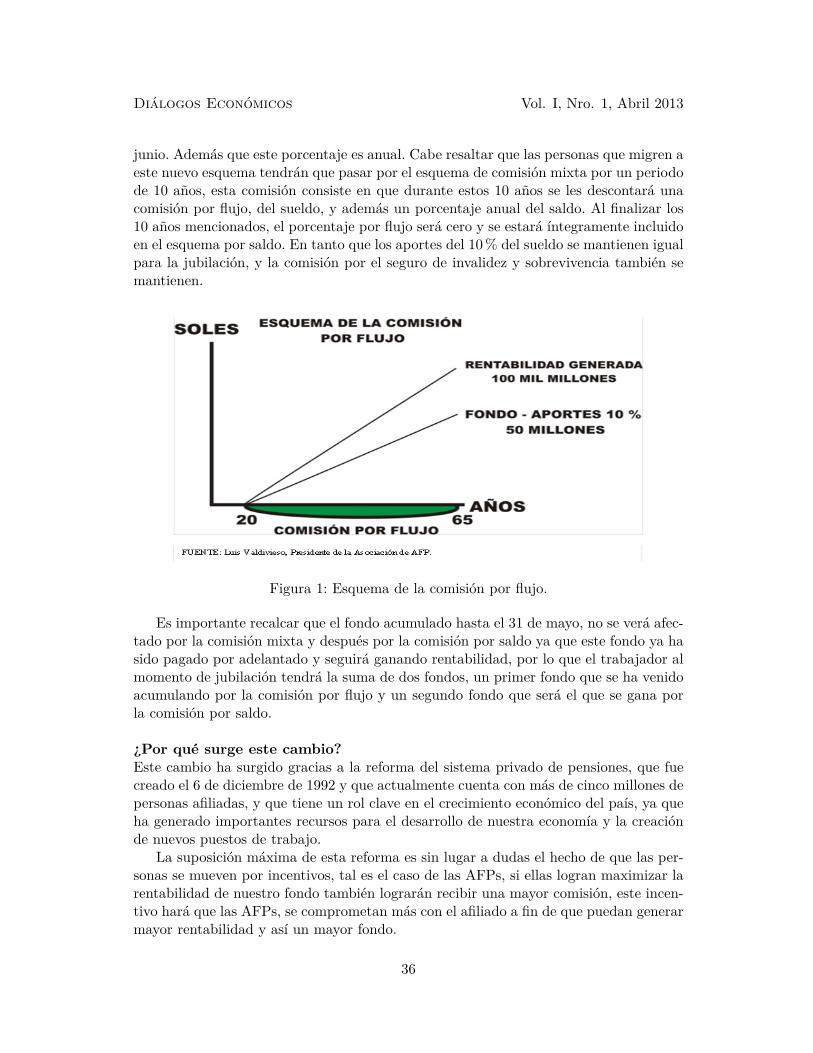

A veinte años de creado el sistema privado de pensiones, la Superintendencia deBanca, Seguros y AFPs, se aprobó mediante la Ley No 29903, a mediados de julio del2012, una reforma que establece un nuevo esquema de cobro de comisión por parte delas AFPs.6 Entre los objetivos se podrían mencionar: brindar más beneficios y mejoresservicios a los afiliados de las AFPs, ampliar la cobertura a más trabajadores, reducirlos costos y aumentar su eficiencia, generar una mayor competencia entre las APFs,armonizar los intereses de las AFPs con los de los afiliados, promover una mayor trans-parencia de la información al afiliado, incrementar la rentabilidad de los fondos, entreotros que buscan el «bien común».

En el esquema actual, las AFP perciben una comisión que es cobrada sobre la re-muneración que recibe el afiliado (comisión por flujo). Las ganancias de la AFPs son,ceteris paribus, directamente proporcionales al ingreso de sus afiliados. El nuevo esque-ma, supone una comisión cobrada, ya no sobre la remuneración, sino sobre los nuevosaportes al fondo del afiliado (comisión por saldo).

Este cambio requiere de un mecanismo de migración progresiva, llamado comisiónmixta, que permitirá pasar gradualmente de la comisión sobre remuneración (comisiónpor flujo) a la comisión sobre nuevos aportes (comisión por saldo). La comisión mixtaestará vigente por diez años, tiempo en el cual el afiliado pagará, una comisión sobrela remuneración (comisión por flujo) que irá disminuyendo hasta llegar a 0 (reducién-dose cada dos años) y, a la par, una comisión sobre los nuevos aportes, de modo queterminado dicho plazo, sólo se mantenga el cobro sobre nuevos aportes (Comisión porsaldo).7

Adicionalmente, es importante tener en cuenta que la comisión por saldo solo seaplicará a los fondos que se acumulen a partir del inicio de la aplicación de la reforma.El fondo acumulado hasta antes de esa fecha no pagará ninguna comisión y solo ganarárentabilidad.8

Se ha comentado que la incorporación obligatoria a un sistema pensionario de lostrabajadores independientes y de la microempresa atentaría contra el derecho de la li-bre elección. El argumento es la ampliación de la cobertura y el asegurar a sus afiliadosuna pensión de jubilación durante la etapa en la que no perciban ingresos y durante suvejez.9

Estos trabajadores ahora podrán rentabilizar el ahorro de su jubilación en el SPP.Este es un cambio que en sí mismo no es negativo, los trabajadores en planilla menoresde 40 años tendrán que aportar el 10% del pago que reciban en caso de proveer servicioscon recibos por honorarios (cuarta categoría). Y esto también vendrá con las comisiones

5Ver «¿Qué tipo de comisión le conviene, saldo o flujo?», La República, 18 de noviembre de 2012.6«El ABC de las reformas del sistema privado de pensiones». Ver www.sbs.gob.pe.7Para ver el texto completo: www.sbs.gob.pe/reformas.8Ver «El ABC de las reformas del sistema privado de pensiones», Superintendencia de Banca, Seguro

y AFPs.9Editado de http://puntoedu.pucp.edu.pe.

23

Diálogos Económicos Vol. I, Nro. 1, Abril 2013

Beneficiados, según esquemaEsquema Mixto Esquema flujo

Edad mayor y corto horizonte futuro Edad menor o largo horizonte futuroBaja rentabilidad y volatilidad Alta rentabilidad y volatilidadIngreso futuro creciente Ingreso futuro decreciente

Cuadro 1: Cuadro comparativo de esquemas

respectivas.¿Y los nuevos afiliados? Ellos ingresaran directamente al AFP ganadora en la última

licitación: APF Habitad. El ingreso de esta nueva AFP ha sido alentador ya que se logródisminuir el cobro de comisiones por manejar los fondos de pensiones. Pero esto crearíaun monopolio temporal, ya que la AFP que ganó las licitaciones se queda con los nuevosafiliados automáticamente por tres años.

El simuladorSe ha puesto en hombros del afiliado una decisión compleja que requiere cierta habi-lidad financiera para entenderla. No es fácil comparar los efectos de un esquema deflujos versus uno de saldos. Además, el nuevo esquema de saldos no es necesariamenteconveniente para todos los afiliados, debido a la multiplicidad de factores que puedenafectar la evolución futura de los aportes y los fondos del afiliado. Hay que mencionarque la complejidad aumenta cuando mayor es el periodo a proyectar.10

La Superintendencia de Banca, Seguros y AFPs (SBS) debe brindar al afiliado lainformación necesaria para que opte por la mejor opción ya que un error en esta decisiónpuede generar una reducción notable en la pensión futura.

Luis Chávez, profesor del MBA de ESAN, recomienda, a partir de un modelo ma-temático desarrollo por ESAN, a los afiliados menores de treintaicinco años continuaren el sistema actual, a los mayores de cincuenta años migrar al mixto y a los aportan-tes entre treintaicinco y cincuenta años evaluar bien qué tipo de comisión les conviene.«Este no es más que un modelo matemático desarrollado por la SBS, el cual opera enbase a supuestos y utiliza una serie de variables».11

En un resumen muy global se puede categorizar los beneficios de cada tipo de comi-sión, tal como se muestra el el cuadro 1. Uno de los principales supuestos de este modeloprobabilístico está en la forma en que se hacen comparables los esquemas mixto y deflujo (actual), pues la forma de cobro de comisiones es diferente y ocurre en instantesdistintos de tiempo. Asimismo, dentro de las variables más importantes a considerar enel modelo deberían ser: costo de la comisión, rentabilidad esperada, solidez y respaldo,edad del afiliado, los años proyectados en actividad laboral, la evolución de los aportesfuturos al fondo, volatilidad del fondo, tasas de comisiones, y evolución de los ingresosfuturos del afiliado, etc.

Entonces, es deseable y necesario que el simulador muestre alguna medida de riesgo10Díaz, E. Portafolio Económico, El Comercio, 24 de marzo del 2013, p. 12.11Ver Chávez, L.«¿Comisión por flujo o mixta?: show me the model», 10 de diciembre 2012.

24

Diálogos Económicos Vol. I, Nro. 1, Abril 2013

en su recomendación. Los supuestos y la metodología del simulador deberían ser deconocimiento público para que distintos profesionales y académicos calificados puedanopinar, y así el afiliado pueda tener mayor información disponible para decidir o, entodo caso, tomar las precauciones adecuadas al utilizar el simulador.

Finalmente, es poco prudente hacer recomendaciones y generalizaciones sin teneruna metodología claramente establecida, y peor aún si las tasas de las comisiones quese cobrará a los afiliados es una variable estocástica.

Toma de decisiones ¿título o qué?De las diversas entrevistas realizadas en televisión, radio y en internet sobre el tema yante las insistentes preguntas sobre recomendaciones que los periodistas realizan sobrequé comisión sería la ideal, muchos economistas no se aventuran a indicar cual sería lamejor opción. Obviamente, como ellos señalan la mejor elección dependerá de muchosfactores o variables: costo de la comisión, rentabilidad esperada (es importante tener encuenta que la rentabilidad del pasado no necesariamente se va a repetir en el futuro, peroun análisis de la evolución histórica de dicha rentabilidad sí nos puede ayudar a ver quéadministradores (AFPs) lo han venido haciendo mejor que otros; además, con una ma-yor rentabilidad el afiliado podrá obtener una mejor pensión de jubilación. Obviamenteningún administrador de fondos puede asegurar un nivel fijo de rentabilidad a futuro),solidez y respaldo, edad del afiliado, los años proyectados en actividad laboral, etc. loscuales hacen a cada afiliado un caso particular de análisis. La mayoría concuerda que esconveniente que un reciente aportante (joven) apueste por la comisión actual mientrasque un próximo jubilado se cambie de comisión a una por saldo ya que este le afectaríamenos a su pensión futura y mantendría su ingreso constante y en consecuencia unconsumo estable.12

Así lo explicó Lorena Masías, ex superintendente adjunta de AFP, de la Superinten-dencia de Banca y Seguros (SBS): «Al tener más años para aportar al sistema, ustedreunirá un fondo mayor el cual implica que se le descuente el porcentaje de ese total».Por lo que refirió que a los más jóvenes le conviene el actual tipo de cobro.

Reforma de las AFP: algo más que las comisiones13

El debate sobre la reforma del Sistema Privado de Pensiones casi se ha generalizado auna sola variable: la comisión. Sin embargo, las AFPs no sólo compiten en precios, sinotambién en rentabilidad; y al parecer no se han hecho los ajustes suficientes para que elrendimiento de las operadoras se distinga uno del otro para generar mayor competencia.

Pero hay algo que todavía no ha sido puesto en debate, y me refiero a la obligaciónde las AFPs en compartir los riesgos de las inversiones que realizan (con el dinero desus aportantes) con su patrimonio; y ello en virtud a que actualmente se viene soste-niendo que la rentabilidad que las AFP obtienen anualmente como empresas privadases de 54%, superior en más de seis veces al rendimiento real que logran los fondos depensiones de los afiliados, que solo obtienen el 7.4%. Así, «las AFPs nunca pierden a

12Tomado del modelo de la renta permanente de Milton Friedman, 1957.13Díaz, E. enero de 2013. Ver www.esan.edu.pe.

25

Diálogos Económicos Vol. I, Nro. 1, Abril 2013

pesar que juegan con nuestro dinero».Aunque bajo otro análisis se podría decir que los afiliados son sujetos de perfiles

distintos, por tanto, el reto radica en ampliar el menú de opciones. La diversificación eninversión realizada en mercados externos puede compensar las pérdidas que se podríangenerar en el mercado interno.

Quedarnos sólo en la discusión del tema de precios (comisiones) puede ser un riesgo.Posiblemente voy a tener precios más baratos, pero eso puede llevar a que el servicioquizá no sea el mismo. Hoy, los afiliados necesitan más orientación. Por ejemplo, el tra-bajador no debería esperar un año antes de jubilarse para preocuparse por su pensión.La gente debería estar hablando de éste no menos de diez años antes de su retiro. Esto escultura informativa, ¿cómo afectaría la asimetría de información en la toma de decisión?

Pueblo peruano, ¿racionalmente ignorante?Cabe resaltar una pequeña peculiaridad, como detalla Jorge Guillén. Para él, uno delos principales errores —e injusticia para los afiliados— es el haber generado un trámitepara optar por la comisión por flujo, cuando «generalmente es al revés». Sólo debieronhacer una solicitud quienes deseaban migrar a la comisión mixta (que terminará siendopor saldo). «Parece que hay un afán por pasar por default a la nueva comisión por saldo,que es un perjuicio para el (afiliado) joven».14

Y sin especular más cito: «A los afiliados que decidieran permanecer en el esquemade cobro actual, tendrán la opción de revocar tal decisión,15 por única vez , teniendocomo plazo hasta el 30 de setiembre de 2013 para tomar dicha decisión, esto excluye alos que ya decidieron por el cambio, los cuales no tendrán opción de retorno ».

Más allá de las breves explicaciones que la SBS y distintas AFPs puedan brindar asus afiliados vía on-line, pareciera que implícitamente se quisiera influir en los afiliadosdel sistema de pensión. Ya que apelando a lo manifestado por el presidente del BancoCentral de Reserva (BCR), Julio Velarde, insistió en que la reforma de las AFPs es«sumamente difícil de entender», incluso hasta para el más sofisticado de los aportan-tes, pues será complicado que realicen una comparación entre la comisión por flujo y elnuevo esquema de comisión mixta (a convertirse en comisión por saldo).16

Tras el malestar de los afiliados ocasionado por las grandes colas y las fallas de laspáginas web de las administradoras, Daniel Schydlowsky, presidente de la SBS, indicóque se adoptó la decisión de ampliar hasta el 31 de mayo el plazo para elección decomisión de AFP. La fecha límite inicial era el 31 de marzo.

Hasta la fecha, sólo unos trecientos cuarenta mil afiliados, de los más de cinco millo-nes que tiene el sistema privado de pensiones, han informado a su administradora queno desean migrar a la comisión sobre el fondo (saldo), según datos de la Asociación deAFP. Tal parece que dicha cifra experimentará mayor variación cuando el plazo límiteeste próximo.

14«Hay tres puntos en la reforma de las AFP que perjudican a los afiliados», Gestión, 25 de marzodel 2013.

15«Reforma privada de pensiones: nuevo esquema de cobro de comisiones».16«Ni el afiliado más sofisticado podrá comparar las comisiones de AFP», Gestión, 22 de marzo del

2013.

26

Diálogos Económicos Vol. I, Nro. 1, Abril 2013

La reforma de las AFPs bajo la lupaHay muchos puntos sobre este tema que implícitamente se encuentran latentes. Exami-nemos algunas de estas observaciones.

Enrique Cárcamo, indica que la comisión sobre el saldo está prohibida en Chile desde1997, pues se comprobó que perjudicaba a los pensionistas. En Latinoamérica, sólo seusa en México y Bolivia; y en ambas experiencias no ha generado una mayor rentabi-lidad de los fondos de pensiones y las comisiones no se reducen periódicamente. «Estogenera el rechazo de las AFPs internacionales, como las chilenas y las colombianas, puesen el mundo ese sistema ha fracasado».

Como es de conocimiento, el sistema de saldos es inconstitucional pues los fondos dejubilación son intangibles. Ni el dueño del dinero puede usarlo aunque lo necesite conurgencia. La propuesta del MEF indica que se cobrará comisión sobre el aporte mensualy el ahorro forzoso impuesto por el gobierno para la jubilación.17

La comisión «por saldo» les cobran sobre sus ahorros, aunque les generen pérdidascon una inadecuada gestión las AFPs siguen cobrando. Además, en el cobro sobre laremuneración ya hemos pagado por adelantado por la administración y el nuevo sistemaimplica un doble cobro. Sería como pagar doble al menos para un sector de la pobla-ción, es decir sería como quitarles «ahorro presente para el ahorro futuro», con lo queel consumo podría verse disminuido.18

Por otro lado, los defensores de este sistema afirman que este mecanismo no es un«monopolio legal»porque el objetivo de la licitación de la administración de las cuentasindividuales de capitalización es generar mayor eficiencia en el mercado de AFPs a tra-vés de la competencia por una menor comisión.

Si es declarada inconstitucional o no, la corrección que debe hacerse es que se cobresobre la rentabilidad generada (no sobre el ahorro total), eso sí incentivaría a que admi-nistren bien nuestros ahorros. La solución es cambiar la palabra saldos por rentabilidad.Si las AFPs cobran un porcentaje de la rentabilidad, cuando no haya rentabilidad nocobran nada y ya no afectan nuestros ahorros que son intangibles. Eso alinea objetivos yse esforzarán por rentabilizar lo máximo posible. El objetivo es una rentabilidad mayor,la actual perjudica a todo el país.19

Conclusión y reflexiónAnte todo este suceso, lo peor que podría suceder es que la confianza en la reformapodría reducirse y llevar una actitud más bien cautelosa del afiliado de quedarse en loque ya se conoce, sin haber evaluado a cabalidad ambas opciones.

No sabremos si la reforma es finalmente positiva sino hasta varios años en adelante,cuando se comprueben que efectivamente las comisiones bajaron y las rentabilidades seredujeron como asumen las calculadoras.20

17Cárcamo, E. «La reforma de las AFPs bajo la lupa», Conexión ESAN, 19 de julio de 2012.18«Hay tres puntos en la reforma de las AFPs que perjudican a los afiliados», Gestión, 25 de marzo

del 2013.19Cárcamo E. «La reforma de las AFPs bajo la lupa», Conexión ESAN, 19 de julio del 2012.20Díaz, E. «Portafolio Económico», El Comercio, 24 de marzo del 2013, p. 12.

27

Diálogos Económicos Vol. I, Nro. 1, Abril 2013

El nuevo régimen de pensión trae consigo sus propias ventajas y desventajas, quesobre todo son explicadas por la asimetría de la información que podría ser muy cos-tosa a largo plazo. Se puede decir que antes del SPP, en comparación con su homólogoestatal, se respetaba en parte la libertad económica, de elegir. Se podía escoger a quéAFP hacer el aporte. Se nos ha quitado el derecho a elegir, solo parece que importarala comisión más baja. A los ya afiliados se le hace complicado escoger por cual tipo decomisión y sutilmente pareciera que los obligaran a cambiar de sistema.

¿Quién es el culpable? No es solamente, como protagonistas, las AFP por no im-plementar bien el sistema y no informar bien a los consumidores sino también estánimplicados el Congreso, el SBS, el MEF y ASPEC.

A pesar de la incertidumbre de los efectos de los cambios pensionarios, queda claroque detrás de los objetivos planteados para la realización de la reforma «no todo es colorde rosa» en este llamado nuevo régimen de pensión.

28

Diálogos Económicos Vol. I, Nro. 1, Abril 2013

¿La Reforma de Pensiones? Un ensayo sobre el nuevo régimendel sistema privado de pensiones

Norman Salas*

Universidad Nacional Mayor de San Marcos

Era la última semana de marzo cuando las noticias daban a conocer las enormes colasque hacían tantas personas en las AFPs. Al parecer estas iban con un solo motivo,

que era el de regresar a su antiguo sistema de pensiones, la comisión por flujo. A pesar deque todas estas personas estaban decididas a quedarse en el antiguo sistema, muy pocossupieron realmente sobre lo que se trataba y los que sí sabían del tema se preguntaban¿comisión por flujo o por saldo?, ese era el dilema del momento y aún lo sigue siendo.1Sin embargo, a pesar de todo lo mencionado quizás una cosa más importante que verque si el nuevo sistema es conveniente o no para cada persona, sería apropiado analizara priori si realmente este nuevo sistema será el que más beneficiara a todos los afiliadosy con ello a nuestro país. Por ello en este pequeño ensayo se hablará en primera instan-cia sobre la reforma, los sistemas de pensiones y finalmente se hará un análisis sobre sirealmente esta reforma beneficiará a los afiliados de las AFPs y con ello a nuestro país.

En el mes de julio del 2012, en el diario El Peruano se publicó la Ley Nro. 29903«Ley de Reforma del Sistema Privado de Pensiones», en la cual se menciona sobre loscambios en el sistema privado de pensiones, en especial sobre la creación de un nuevosistema de cobro de comisiones (comisiones por el manejo, gestión y administración porparte de las AFPs), este nuevo sistema se la denominada «comisión por saldo». Estesistema busca reemplazar el sistema anterior, el cual es la «comisión por flujo».

Para entender mejor expondré un ejemplo ilustrativo sobre la diferencia entre losdos sistemas, y en específico sobre la diferencia sobre las comisiones. Suponga que unapersona tiene s/. 1000 de remuneración. Bajo el sistema de comisión por flujo, se des-contaría digamos un 10% del sueldo2 de la persona (en este caso sería s/. 100 mensual),3

*Contacto: Escuela Académico-Profesional de Economía, Universidad Nacional Mayor de San Mar-cos, Ciudad Universitaria, Av. Venezuela, cuadra 34, Lima 01. Teléfono 619-7000, anexo 2208. Email:[email protected].

1Ver http://peru21.pe/actualidad/muchos-afiliados-afp-se-enteraron-hoy-colas-ampliacion-2122960.2Este sistema también se le denomina «Sistema de comisión por remuneración o por flujos (flujos de

ingreso)» pues el fondo del afiliado se deriva de su remuneración o sueldo.30,10(s/. 1000) = s/. 100.

29

Diálogos Económicos Vol. I, Nro. 1, Abril 2013

y este monto iría al fondo del afiliado, pero eso no es todo pues se cobra digamos un2%4 como comisión para las AFPs (en este caso sería de s/. 20 mensual).5 Sobre estesistema es importante señalar tres cosas. La primera que el afiliado estaría pagando poradelantado un servicio que el futuro recibiría (cuando se jubile), el cual es el cobro de supensión. Segundo, según este sistema de comisión las AFPs no pueden tocar el fondo delos afiliados, con ello este sistema estaría de acuerdo con el artículo 12 la ConstituciónPolítica del Perú en el que se menciona, «Los fondos y reservas de la seguridad socialson intangibles». Tercero, las AFPs obtienen ingresos mensualmente sin realmente ad-ministrar y gestionar los fondos las pensiones, con ello sus ingresos por comisión seríanseguros a pesar de que si la administración hecha con los fondos sea exitosa o no.6

Todo lo mencionado sucedería en la comisión por flujo pero si el afiliado se en-contraría en la comisión por saldo la situación cambiaría, veamos cómo. Si seguimossuponiendo que el afiliado tiene un sueldo de s/. 1000 , los 10% del sueldo que va comofondo para el afiliado ya mencionados anteriormente en la comisión por flujo siguensiendo las mismas (con ello en este ejemplo también se cobraría los s/. 100 mensuales);es decir que se cobrará el mismo monto del sueldo esté en la comisión por flujo o porsaldo.7 Lo que los diferencia es el cobro de la comisión pues esta sería un porcentaje delfondo del afiliado, es decir que si la persona cree que si jubilará en 25 años, el montoacumulado del fondo del afiliado sería de s/. 30 0008 y se cobraría un porcentaje diga-mos 1.5% como comisión sobre este fondo (en este caso sería s/. 450 anuales o s/. 37,5mensuales).9 Al respecto sobre este sistema cabe mencionar tres cosas. La primera quea pesar de que el monto neto de las comisiones son distintas esto no indica que por queel sistema de comisión por saldo sea más «caro»deba preferirse el sistema comisión porflujo, sino que se debe tomar también en cuenta el monto que recibiría el afiliado comopensión .Por ello hay tener cuidado al observar estas cifras. Segundo, aquí en el ejemplono se tomó en cuenta los efectos que pudo haber tenido las AFPs al administrar losfondos. Con ello los s/. 30 000 pudieron haber sido un monto más grande o uno máspequeño y con ello también variaría el monto de la comisión. Tercero, la comisión porsaldo permite la congruencia o alineación de intereses de los afiliados10 y de las AFPs.Esto es debido a que si «suponiendo»que las AFPs aumentan el fondo del afiliado (estolo hace con un manejo adecuado y exitoso del fondo del afiliado), estas entidades re-cibirían un monto mayor por comisión porque la comisión por saldo está dada por un

4En este ejemplo se está omitiendo la prima seguro por ser ilustrativo y los más didáctico posible.50,02(s/. 1000) = s/. 20.6Seguros pues vienen directamente de la remuneración de los afiliados.7Incluso cabe señalar que la primas de riesgo de ambos sistemas son también los mismo.8El fondo mensualmente se acumula s/. 100 y anualmente s/. 12000, como la persona aportara 25

años el monto acumulado del fondo sería s/. 12 000 × 25 (años) = s/. 30 000 soles.9El 1.5% de s/. 30 000 es s/. 450 anuales, si queremos saber le monto en mensual, el monto sería

450/12 (meses) = s/. 37,5. Cabe señalar que estos montos son resultados, asumiendo que las AFPs algestionar el fondo del afiliado obtienen en promedio el mismo monto que si los afiliados solo hubiesenaportado al fondo, es decir que al final del periodo de gestión de las AFPs, no hubo un incremento nidisminución del fondo del afiliado sino que se mantuvo igual a que si hubiese solo aportado.

10Como según lo menciona Ministerio de Economía y Finanzas(MEF) y la Superintendencia de Bancay Seguros (SBS).

30

Diálogos Económicos Vol. I, Nro. 1, Abril 2013

porcentaje del fondo. Cuarto, ya no se cobraría un servicio por adelantado (como enla comisión por flujo) pues al administrar el fondo se estaría pagando por un servicioque realmente se está obteniendo, el cual es la administración (más adecuada y eficientedebido a la alineación de intereses) de los fondos de los afiliados. A pesar de que unsistema pueda ser preferible a otro para cada persona, debe tenerse en cuenta algo muyimportante, que en el antiguo sistema, por lo general la administración de las AFPs nohan logrado mejorar el monto de la pensión que recibe uno cuando se jubila, esto debidoa que no tiene ciertos incentivos para aumentar el fondo del afiliado. Por ejemplo, en eldiario Gestión se menciona que una persona en promedio recibe una pensión11 (en lamodalidad de renta temporal con renta vitalicia) es de entre s/. 900 y s/. 1500. Paramuchos peruanos este monto mencionado es bajo.

Otra cosa que hay que señalar, es que si bien el sistema por saldo mejora los incen-tivos de las AFPs para administrar mejor los fondos y con ello obtener mayor fondo ypensión para los afiliados, esto no es del todo seguro debido a que las AFPs administraestos fondos, invirtiendo, y dado que ahora que si bien los fondos ya dejarían de serintangibles con el sistema de comisión por saldo, las AFPs tienen mayor recurso parainvertir, pero cabe mencionar que en ninguna inversión se puede asegurar al cien porciento beneficios futuros o retornos mayores a la inversión, dicho de otro modo cuandolas AFPs invierten, estas están «jugando» con los recursos de los afiliados. Mencionojuego debido a que habrá momentos en donde se gana (el proyecto de inversión fueexitoso) y se pierde (en que el proyecto de inversión sea un fracaso). Y con ello se esta-ría jugando con la jubilación de los afiliados, pues no se sabría si el sistema por saldopuede beneficiar o no debido a este «juego». En resumen, cada sistema tiene sus prosy contras, pero analizando el bienestar de los futuros jubilados, el sistema de comisiónpor saldo puede ser muy riesgoso para el afiliado debido a la incertidumbre del aumentoo disminución del monto de su fondo y pensión. A pesar de que las AFPs puedan teneruna forma muy sofisticada y cuidadosa para invertir o como dirían los economistas unmodelo sofisticado y bueno para invertir,12 lo concreto es que no se puede predecir elfuturo con ello, no se sabe si este nuevo sistema le pueda convenir al afiliado o no ytodo lo que puede hacer para estimar su pensión es especular y suponer algunos cosascomo se hizo en ejemplo ilustrativo.

11Véase http://gestion.pe/noticia/656725/jubilados-afp-reciben-pensiones-desde-472-hasta-30000.12Bueno en el sentido de que explica y predice hechos económicos.

31

Diálogos Económicos Vol. I, Nro. 1, Abril 2013

La Reforma del Sistema Privado de Pensiones

William Pinedo*

Universidad Nacional Mayor de San Marcos

Desde la década del 90 muchas personas en el Perú optaron por abandonar la ONP ypasarse a las entonces novedosas AFPs, las cuales les aseguraban un mayor monto

para el momento de la jubilación, aunque claro ellos deberían aportar como si estuviesenen la ONP. Con el tiempo, la ilusión de la mayor pensión, en una época sin la facilidadde información de nuestros días, se convirtió en una pesadilla, ya que se encontraron conla rentabilidad baja de su fondo de pensiones y las irrisorias pensiones que recibiríandesde el día de su jubilación. Se suscitaron muchos problemas en el sistema privado depensiones como la libre (des)afiliación de las AFPs, el cambiarse de sistema de pensiones(de la AFP a la ONP), entre otros.

No fue hasta el año 2008, cuando la crisis inmobiliaria y financiera explotó en EEUU,en que se cuestionó el sistema privado de pensiones, que había invertido en los llamadosbonos sub-prime (se les llamó así a los bonos con la más baja calificación en el sistemafinanciero), fondos mutuos, entre otros activos financieros. Los cuales no generaron ren-tabilidad suficiente para mantener el sistema e inclusive se volvieron incobrables. Hastaese momento, generalmente la forma de aportación a la AFP consistía en un porcentajedel sueldo que iba a un fondo (el cual generaría la rentabilidad cuando la AFP invirtie-ra y cobrara utilidades), otro porcentaje se asignaba la AFP como comisión, es decir,independientemente del resultado las AFPs cobraban un porcentaje (elevado para elPerú, respecto del resto del mundo o la región); por lo cual ante las corridas financierasocurridas durante 2008 en adelante, muchas AFPs y demás organismos administradoresde pensiones se declararon en quiebra, para evitar responder ante sus clientes, ademásde tener la posibilidad de acceder a un rescate (la idea del too big to fall).

En el resto del mundo, ante el colapso del sistema financiero en los EEUU, empe-zaron a tomarse medidas para evitar que se vuelva a repetir, estando preparados paraenfrentarlos en el futuro y así reducir su impacto. Daniel Schydlowsky (Superintendente

*Contacto: Escuela Académico-Profesional de Economía, Universidad Nacional Mayor de San Mar-cos, Ciudad Universitaria, Av. Venezuela, Cdra. 34, Lima 01. Teléfono 619 - 7000, anexo 2208. Email:[email protected].

32

Diálogos Económicos Vol. I, Nro. 1, Abril 2013

Al mes devengado 2013 - 4Sobre Comisión mixta Prima Aporte Sueldo

AFP Fija el Sobre Sobre el de al máximoflujo flujo saldo seguro fondo asegurable

Horizonte 1,85 1,65 1,40 1,38 10 8111,62Integra 1,74 1,55 1,20 1,22 10 8111,62Prima 1,60 1,51 1,90 1,30 10 8111,62

Profuturo 1,84 1,49 1,20 1,41 10 8111,62