Diapositivas iva

33

Reforma Tributaria Reforma Tributaria Ley 788/2002 Ley 788/2002 Ley 812/2003 Ley 812/2003 Ley 818/2003 Ley 818/2003

-

Upload

cmoracarlos -

Category

Documents

-

view

5.487 -

download

0

Transcript of Diapositivas iva

Reforma TributariaReforma Tributaria

Ley 788/2002Ley 788/2002

Ley 812/2003Ley 812/2003

Ley 818/2003Ley 818/2003

PRINCIPALESPRINCIPALESMODIFICACIONES EN EL MODIFICACIONES EN EL IMPUESTO SOBRE LAS IMPUESTO SOBRE LAS

VENTASVENTAS

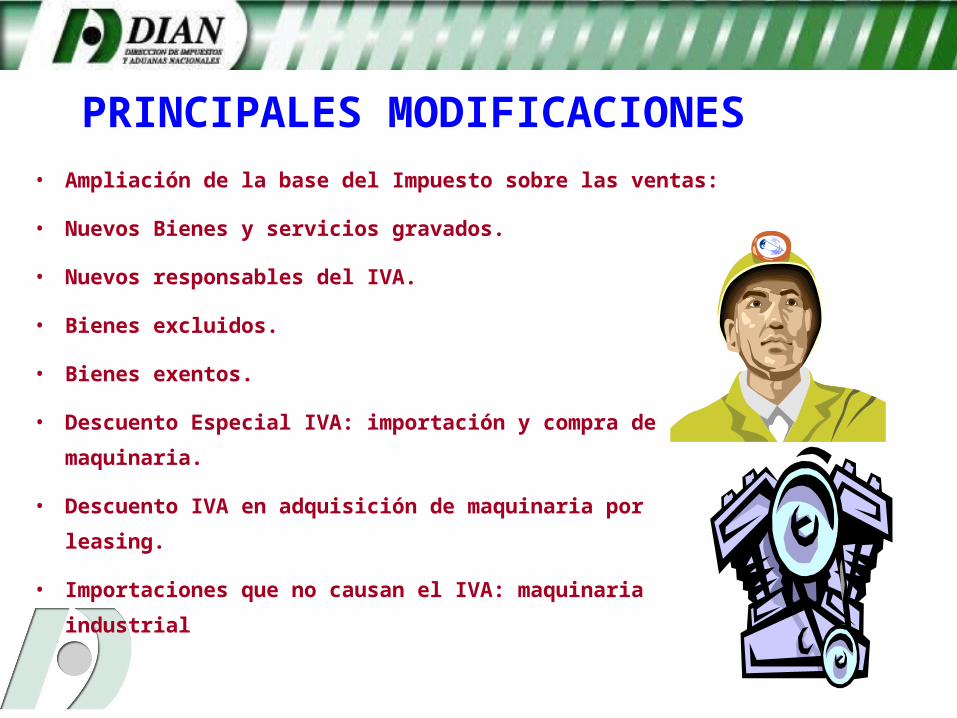

PRINCIPALES MODIFICACIONES• Ampliación de la base del Impuesto sobre las ventas:

• Nuevos Bienes y servicios gravados.

• Nuevos responsables del IVA.

• Bienes excluidos.

• Bienes exentos.

• Descuento Especial IVA: importación y compra de

maquinaria.

• Descuento IVA en adquisición de maquinaria por

leasing.

• Importaciones que no causan el IVA: maquinaria

industrial

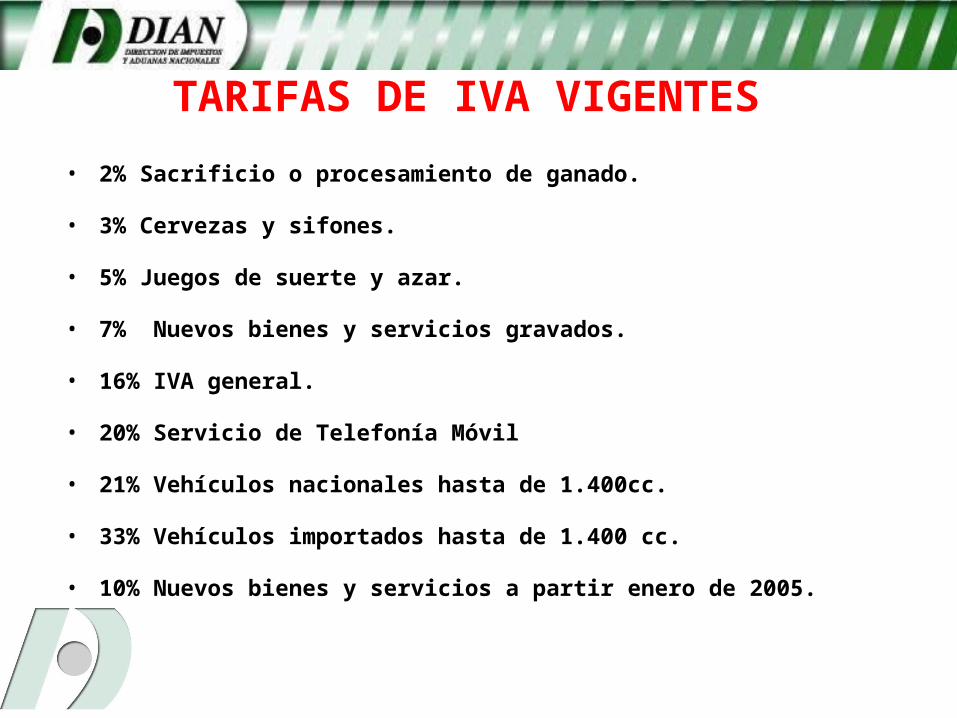

TARIFAS DE IVA VIGENTES

• 2% Sacrificio o procesamiento de ganado.

• 3% Cervezas y sifones.

• 5% Juegos de suerte y azar.

• 7% Nuevos bienes y servicios gravados.

• 16% IVA general.

• 20% Servicio de Telefonía Móvil

• 21% Vehículos nacionales hasta de 1.400cc.

• 33% Vehículos importados hasta de 1.400 cc.

• 10% Nuevos bienes y servicios a partir enero de 2005.

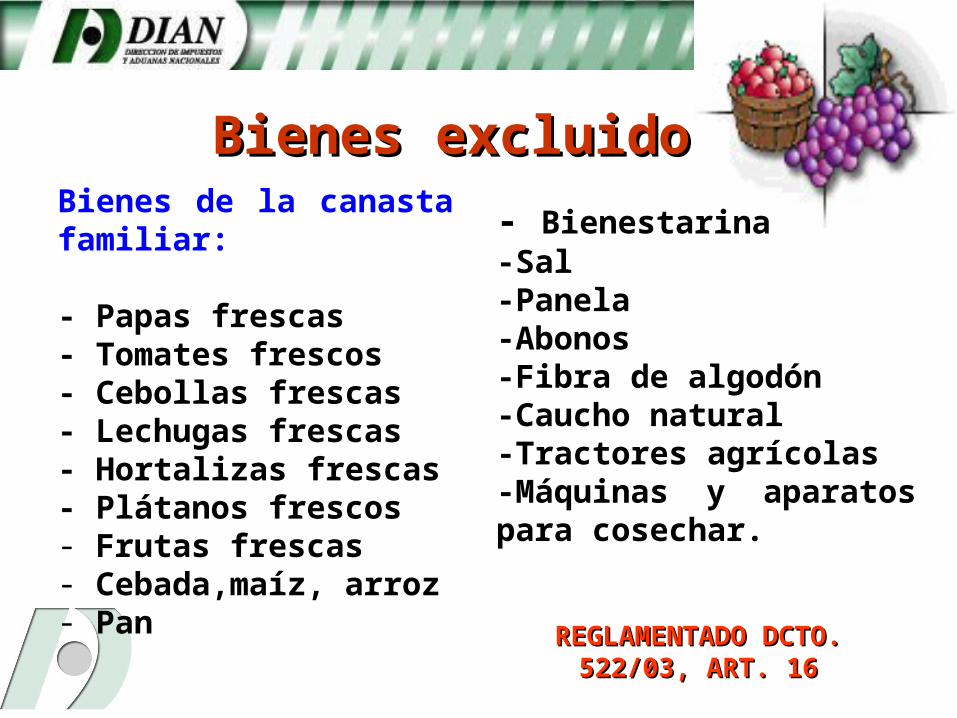

Bienes de la canasta familiar:

- Papas frescas- Tomates frescos- Cebollas frescas- Lechugas frescas- Hortalizas frescas- Plátanos frescos- Frutas frescas- Cebada,maíz, arroz- Pan

Bienes excluidosBienes excluidos

REGLAMENTADO DCTO. REGLAMENTADO DCTO. 522/03, ART. 16522/03, ART. 16

- Bienestarina-Sal-Panela-Abonos-Fibra de algodón-Caucho natural-Tractores agrícolas-Máquinas y aparatos para cosechar.

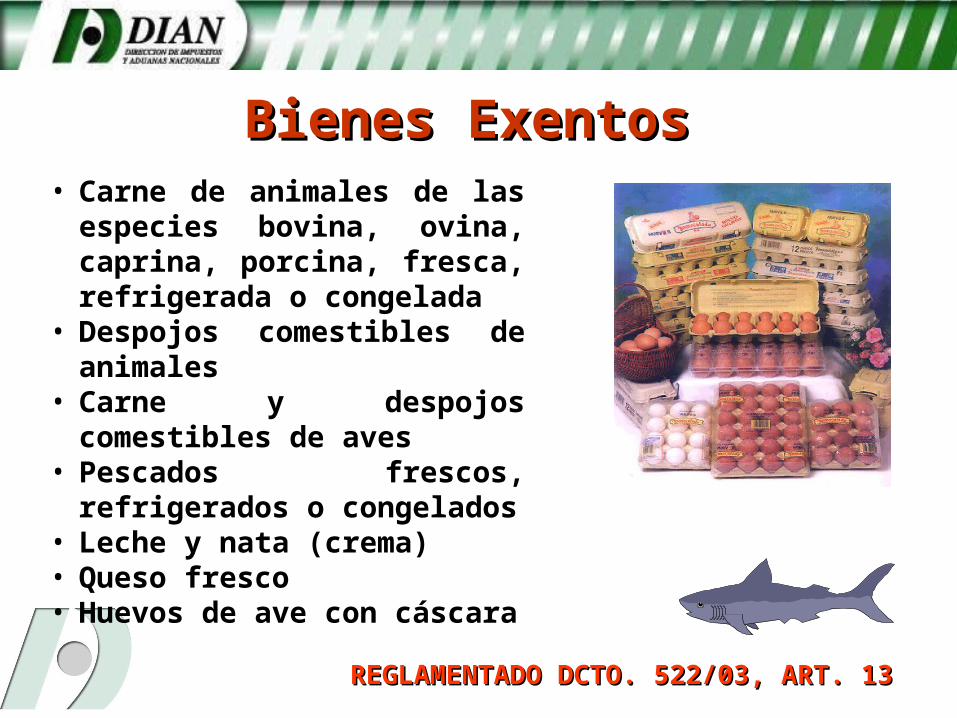

• Carne de animales de las especies bovina, ovina, caprina, porcina, fresca, refrigerada o congelada

• Despojos comestibles de animales

• Carne y despojos comestibles de aves

• Pescados frescos, refrigerados o congelados

• Leche y nata (crema)• Queso fresco• Huevos de ave con cáscara

Bienes ExentosBienes Exentos

REGLAMENTADO DCTO. 522/03, ART. 13REGLAMENTADO DCTO. 522/03, ART. 13

DEVOLUCION IVA BIENES EXENTOS

Quienes tienen derecho: Productores de bienes exentos: en relación con las carnesEn relación con la leche el ganadero que produce y vende la leche. En relación con los huevos el avicultor que desarrolle el proceso y los comercialice.El simple comercializador de bienes calificados como exentos no es responsable

del IVA

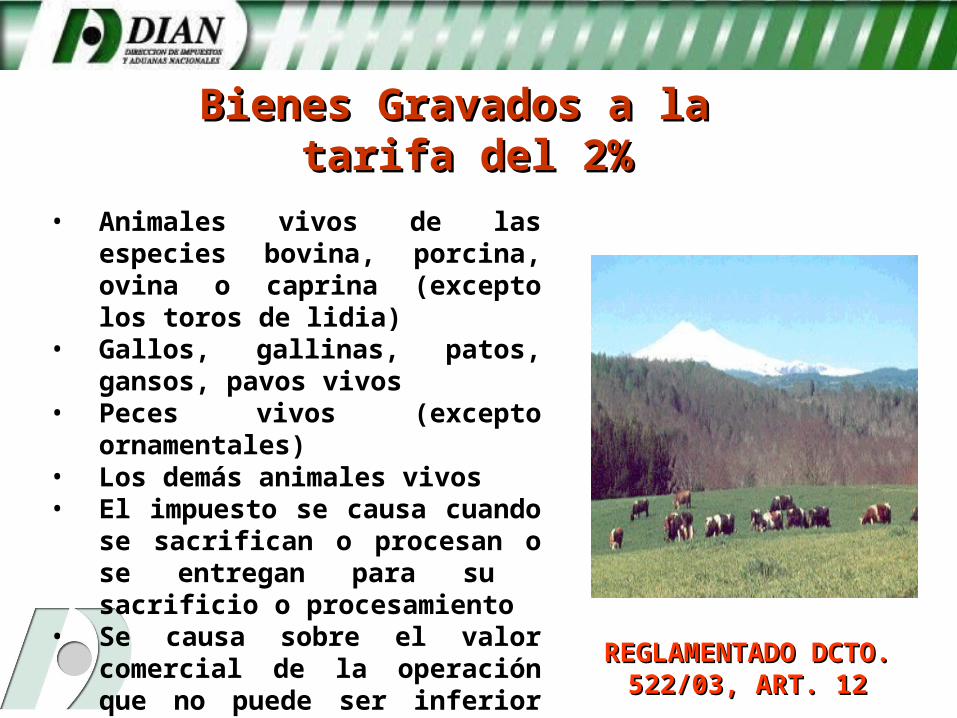

• Animales vivos de las especies bovina, porcina, ovina o caprina (excepto los toros de lidia)

• Gallos, gallinas, patos, gansos, pavos vivos

• Peces vivos (excepto ornamentales)

• Los demás animales vivos• El impuesto se causa cuando

se sacrifican o procesan o se entregan para su sacrificio o procesamiento

• Se causa sobre el valor comercial de la operación que no puede ser inferior al valor comercial en plaza del animal

Bienes Gravados a la Bienes Gravados a la tarifa del 2%tarifa del 2%

REGLAMENTADO DCTO. REGLAMENTADO DCTO. 522/03, ART. 12522/03, ART. 12

RETENCION DEL IVA

• El 2% de IVA deberá ser causado y asumido por el dueño de los animales responsable del régimen al momento del sacrificio.

• El impuesto retenido deberá ser declarado en el respectivo mes y podrá ser trado como impuesto decsontable.

• Caballos, asnos, mulos vivos (excepto caballos de equitación, polo, carreras y paso fino)

• Café tostado• Centeno• Avena• Trigo• Harina de trigo• Semilla de algodón• Fruto de la palma africana

Bienes Gravados a la Bienes Gravados a la tarifa del 7%tarifa del 7%

REGLAMENTADO REGLAMENTADO DCTO. 522/03, ART. DCTO. 522/03, ART.

17/1817/18

• NOTA: La tarifa para estos bienes será del 10% a partir del 1 de enero de 2005.

- Servicio de trasporte público o privado nacional o internacional de carga marítimo, fluvial, terrestre y aéreo.

- Planes obligatorios de salud- Servicios de alimentación destinados al sistema

penitenciario.

Servicios ExcluidosServicios Excluidos

- Transporte aéreo nacional de pasajeros donde no exista transporte terrestre organizado

- Arrendamiento de inmuebles para vivienda y de espacios para exposiciones y muestras artesanales nacionales

- Servicios de publicidad en periódicos que registren ventas en publicidad a 31 diciembre del año anterior inferior a 3 mil millones de pesos (valor año 2002)

- Servicios de publicidad en emisoras de radio con ventas inferiores a 500 millones a 31 de diciembre del año anterior (valor año 2002)

Servicios Excluidos

- Publicidad en programadoras en canales regionales de televisión con ventas inferiores a mil millones a 31 de diciembre del año anterior (valor año 2002)

- Intereses y rendimientos financieros por - Intereses y rendimientos financieros por operaciones de créditooperaciones de crédito

- Comisiones percibidas por sociedades - Comisiones percibidas por sociedades fiduciarias por administración de fondos fiduciarias por administración de fondos comunescomunes

- Comisiones recibidas por comisionistas - Comisiones recibidas por comisionistas de bolsa por administración de fondos de de bolsa por administración de fondos de valoresvalores

- Arrendamiento financiero (leasing) - Arrendamiento financiero (leasing)

Servicios ExcluidosServicios Excluidos

- Arrendamiento de inmuebles diferentes a vivienda y de espacios para exposiciones y muestras artesanales nacionales

- Servicios de aseo, vigilancia y temporales de empleo en la parte correspondiente al AIU.

- Planes de medicina prepagada- Pólizas de seguros de cirugía y

hospitalización- Pólizas de seguros de servicios

de salud

Servicios Gravados a la Servicios Gravados a la tarifa del 7%tarifa del 7%

REGLAMENTADO DCTO. REGLAMENTADO DCTO. 522/03, ARTS. 7 A 10522/03, ARTS. 7 A 10

Servicios Gravados a la Servicios Gravados a la tarifa del 7%tarifa del 7%

- Servicios de clubes sociales o deportivos de trabajadores y de pensionados

- Almacenamiento de productos agrícolas por almacenes generales de depósitos

- Comisiones percibidas por colocación de planes de salud del sistema de medicina prepagada

- Alojamiento prestado por establecimientos hoteleros o de hospedaje inscritos o no en el Registro Nacional de Turismo

REGLAMENTADO DCTO. REGLAMENTADO DCTO. 522/03, ART. 7 A 10522/03, ART. 7 A 10

- Comisiones recibidas por negociaciones de productos de Comisiones recibidas por negociaciones de productos de origen agropecuario a través de Bolsas de Productos origen agropecuario a través de Bolsas de Productos Agropecuarios legalmente constituidasAgropecuarios legalmente constituidas

- Servicio prestado por establecimientos relacionados con el Servicio prestado por establecimientos relacionados con el ejercicio físicoejercicio físico

- Comisiones recibidas por comisionistas de bolsas por la - Comisiones recibidas por comisionistas de bolsas por la negociación de valoresnegociación de valores

NOTA: La tarifa para estos servicios será del 10% a partir NOTA: La tarifa para estos servicios será del 10% a partir del 1 de enero de 2005.del 1 de enero de 2005.

Servicios Gravados a la Servicios Gravados a la tarifa del 7%tarifa del 7%

- Servicio de telefonía móvilServicio de telefonía móvilEl incremento del 4% en la tarifa de El incremento del 4% en la tarifa de este servicio será destinado a este servicio será destinado a inversión social, especialmente en inversión social, especialmente en el fomento, promoción y desarrollo el fomento, promoción y desarrollo del deporte, la recreación, la cultura del deporte, la recreación, la cultura y la actividad artística colombianay la actividad artística colombiana

Servicio Gravado a la Servicio Gravado a la tarifa del 20%tarifa del 20%

IMPORTACIONES QUE NO CAUSAN EL IMPORTACIONES QUE NO CAUSAN EL IMPUESTO SOBRE LAS VENTASIMPUESTO SOBRE LAS VENTAS

- Ordinaria de maquinaria industrial no producida en - Ordinaria de maquinaria industrial no producida en el país, destinada a transformación de materias el país, destinada a transformación de materias primas por parte de los ALTEX primas por parte de los ALTEX (REGLAMENTADO (REGLAMENTADO DECRETO 953 ABRIL 11 DE 2003)DECRETO 953 ABRIL 11 DE 2003)

- De bienes y equipos en desarrollo de convenios, De bienes y equipos en desarrollo de convenios, tratados o acuerdos internacionales, destinados al tratados o acuerdos internacionales, destinados al gobierno nacional o entidades de derecho público del gobierno nacional o entidades de derecho público del orden nacional.orden nacional.

- De maquinaria y equipos para el desarrollo de De maquinaria y equipos para el desarrollo de proyectos o actividades exportadores de certificados proyectos o actividades exportadores de certificados de reducción de emisiones de carbono, de gases de reducción de emisiones de carbono, de gases efecto invernadero y que contribuyan al desarrollo efecto invernadero y que contribuyan al desarrollo sostenible.sostenible.

Por los años 2003 a 2005 los responsables Por los años 2003 a 2005 los responsables del régimen común podrán descontar del del régimen común podrán descontar del impuesto sobre las ventas el IVA pagado por impuesto sobre las ventas el IVA pagado por la adquisición o importación de maquinaria la adquisición o importación de maquinaria industrial.industrial.

La Ley 818 de 2003 concedió el beneficio a La Ley 818 de 2003 concedió el beneficio a la adquisición mediante leasing.la adquisición mediante leasing.

El descuento se solicitará dentro de los 3 El descuento se solicitará dentro de los 3 años contados a partir del bimestre en que años contados a partir del bimestre en que se importe o adquiera la maquinaria, así:se importe o adquiera la maquinaria, así:50% primer año50% primer año25% segundo año25% segundo año25% tercer año 25% tercer año

Descuento especial del impuesto Descuento especial del impuesto sobre las ventassobre las ventas

Descuento especial del impuesto Descuento especial del impuesto

sobre las ventassobre las ventas

Si la adquisición o importación la realiza un Si la adquisición o importación la realiza un productor de bienes excluidos, el IVA pagado productor de bienes excluidos, el IVA pagado podrá ser tratado como descuento en el podrá ser tratado como descuento en el impuesto sobre la renta, en el año gravable en impuesto sobre la renta, en el año gravable en el cual se haya adquirido o importado la el cual se haya adquirido o importado la maquinaria.maquinaria.

Si la adquisición o importación se realiza por Si la adquisición o importación se realiza por parte de productores de bienes exentos o por parte de productores de bienes exentos o por exportadores, el IVA pagado podrá ser tratado exportadores, el IVA pagado podrá ser tratado como impuesto descontable en el impuesto como impuesto descontable en el impuesto sobre las ventas.sobre las ventas.

Descuento especial del impuesto Descuento especial del impuesto sobre las ventassobre las ventas

En el caso de la adquisición o importación En el caso de la adquisición o importación de maquinaria industrial por parte de de maquinaria industrial por parte de empresas que se constituyan a partir de la empresas que se constituyan a partir de la fecha de entrada en vigencia de la Ley 788 fecha de entrada en vigencia de la Ley 788 de 2002, el IVA pagado podrá ser tratado de 2002, el IVA pagado podrá ser tratado como impuesto descontable en el como impuesto descontable en el impuesto sobre las ventas dentro de los impuesto sobre las ventas dentro de los tres (3) años siguientes al inicio de las tres (3) años siguientes al inicio de las actividades gravadas.actividades gravadas.

PRINCIPALES MODIFICACIONES EN EL

IMPUESTO SOBRE LA RENTA Y

COMPLEMENTARIOS

LIMITE DE BENEFICIOSIngresos no constitutivos de Renta ni

Ganancia Ocasional

1. Utilidad en la enajenación de acciones.(36-1)

2. Procesos de democratización(36-4)3. Utilidad en venta de inmuebles.(37)4. Utilidad en venta de casa o apto de

habitación.(43)5. Terneros nacidos y enajenados

dentro del año.(44)6. Pagos por intereses y servicios

técnicos en zonas francas.(46)7. Contribuciones abonadas a F.M.I.(54)8. Rendimientos de Fondos mutuos de

inversión, de inversión y de valores.(56)

• LIMITACION2003: 70%

2004: 50% 2005: 20% 2006: 0%

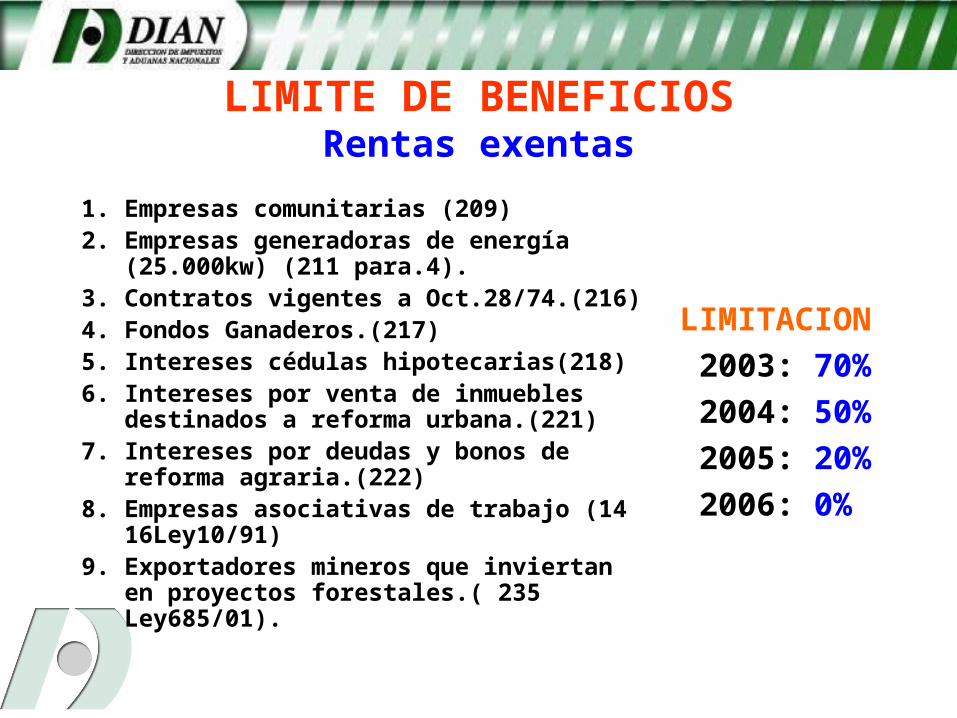

LIMITE DE BENEFICIOSRentas exentas

1. Empresas comunitarias (209)2. Empresas generadoras de energía

(25.000kw) (211 para.4).3. Contratos vigentes a Oct.28/74.(216)4. Fondos Ganaderos.(217)5. Intereses cédulas hipotecarias(218)6. Intereses por venta de inmuebles

destinados a reforma urbana.(221)7. Intereses por deudas y bonos de

reforma agraria.(222)8. Empresas asociativas de trabajo (14

16Ley10/91) 9. Exportadores mineros que inviertan

en proyectos forestales.( 235 Ley685/01).

LIMITACION 2003: 70% 2004: 50% 2005: 20% 2006: 0%

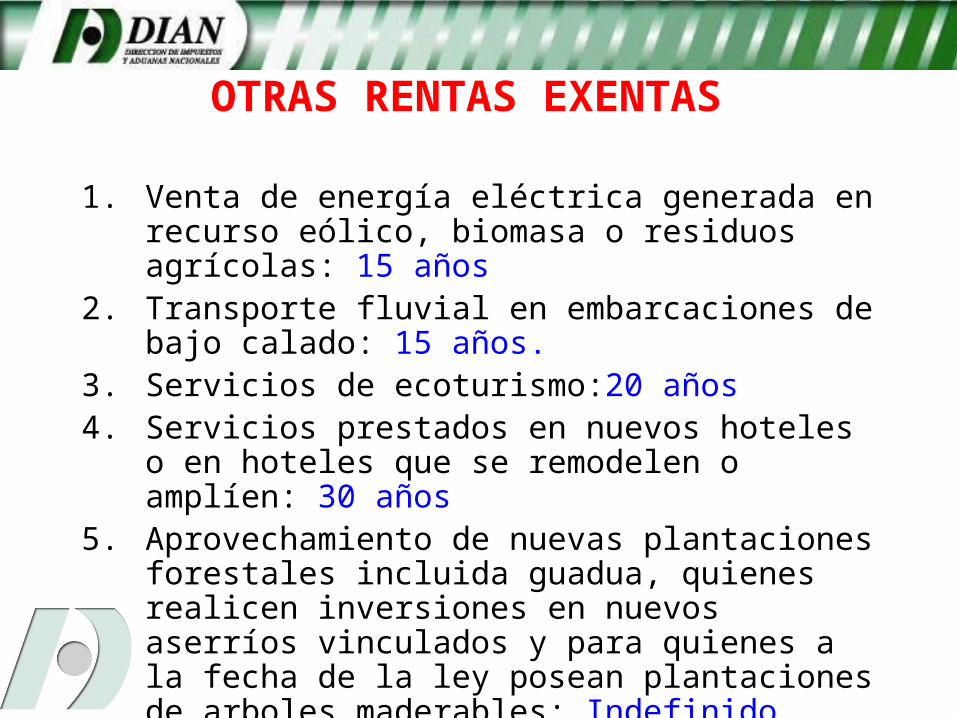

OTRAS RENTAS EXENTAS

1. Venta de energía eléctrica generada en recurso eólico, biomasa o residuos agrícolas: 15 años

2. Transporte fluvial en embarcaciones de bajo calado: 15 años.

3. Servicios de ecoturismo:20 años4. Servicios prestados en nuevos hoteles o en

hoteles que se remodelen o amplíen: 30 años

5. Aprovechamiento de nuevas plantaciones forestales incluida guadua, quienes realicen inversiones en nuevos aserríos vinculados y para quienes a la fecha de la ley posean plantaciones de arboles maderables: Indefinido

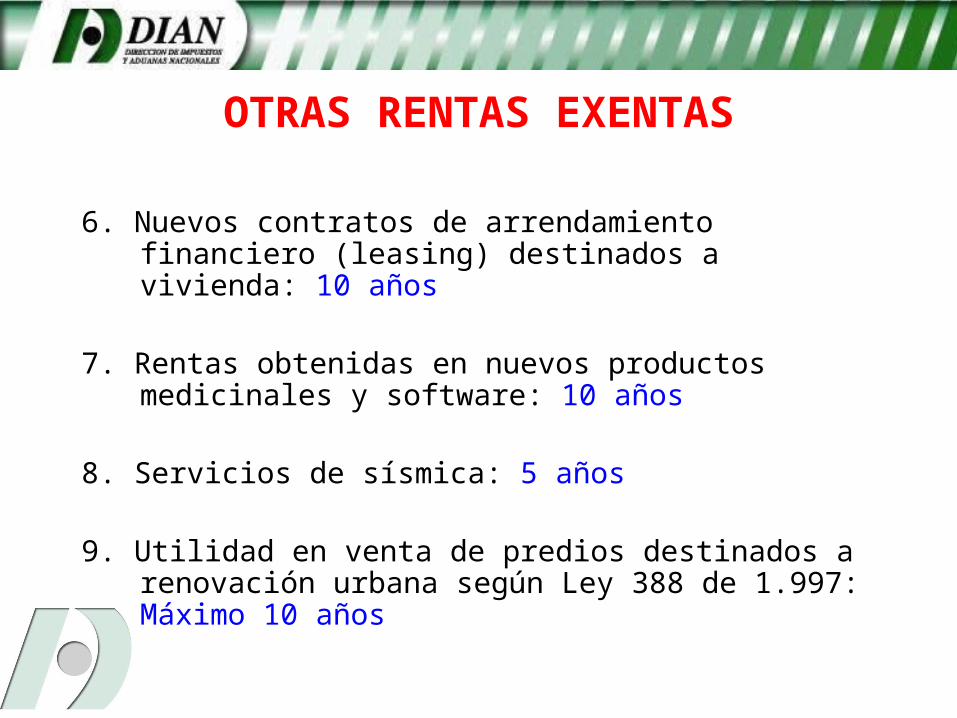

OTRAS RENTAS EXENTAS

6. Nuevos contratos de arrendamiento financiero (leasing) destinados a vivienda: 10 años

7. Rentas obtenidas en nuevos productos medicinales y software: 10 años

8. Servicios de sísmica: 5 años

9. Utilidad en venta de predios destinados a renovación urbana según Ley 388 de 1.997: Máximo 10 años

DESCUENTO TRIBUTARIO POR INVERSIONES EN ACUEDUCTOS

REGLAMENTADO DECRETOS 912 Y 1835 DE 2003• Empresas que presten

servicios públicos domiciliarios de acueducto y alcantarillado.

• Pueden solicitar un descuento equivalente al 40% del valor de la inversión que realicen en empresas del orden regional diferentes a la beneficiaria, para garantizar la ampliación de la cobertura del servicio.

• No puede exceder del 50% del impuesto neto de renta del respectivo período.

DEDUCCION POR INVERSIONES EN CONTROL Y MEJORAMIENTO DEL MEDIO

AMBIENTE(Artículo 158-2)

•Personas jurídicas pueden deducir de su renta el valor de las inversiones que hayan realizado en el año gravable.•Requiere acreditación ante la autoridad ambiental respectiva.•La deducción no puede superar el 20% de la renta líquida.•No pueden deducirse las inversiones realizadas para mitigar impacto ambiental por la obra o actividad.

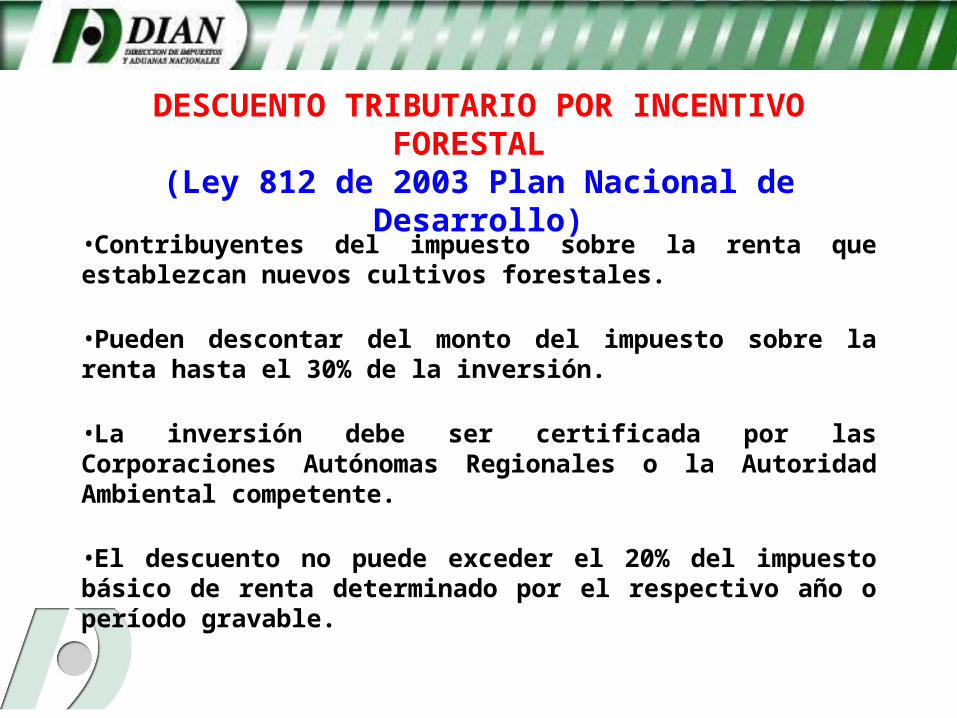

DESCUENTO TRIBUTARIO POR INCENTIVO FORESTAL

(Ley 812 de 2003 Plan Nacional de Desarrollo)

•Contribuyentes del impuesto sobre la renta que establezcan nuevos cultivos forestales.

•Pueden descontar del monto del impuesto sobre la renta hasta el 30% de la inversión.

•La inversión debe ser certificada por las Corporaciones Autónomas Regionales o la Autoridad Ambiental competente.

•El descuento no puede exceder el 20% del impuesto básico de renta determinado por el respectivo año o período gravable.

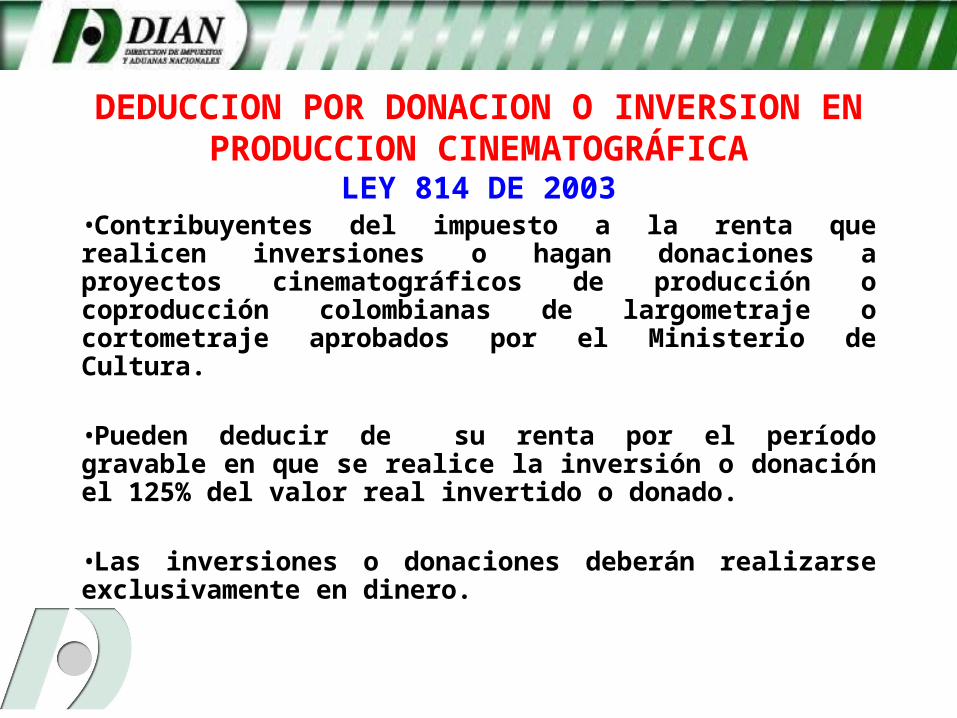

DEDUCCION POR DONACION O INVERSION EN PRODUCCION

CINEMATOGRÁFICALEY 814 DE 2003•Contribuyentes del impuesto a la renta que realicen inversiones o hagan donaciones a proyectos cinematográficos de producción o coproducción colombianas de largometraje o cortometraje aprobados por el Ministerio de Cultura. •Pueden deducir de su renta por el período gravable en que se realice la inversión o donación el 125% del valor real invertido o donado. •Las inversiones o donaciones deberán realizarse exclusivamente en dinero.

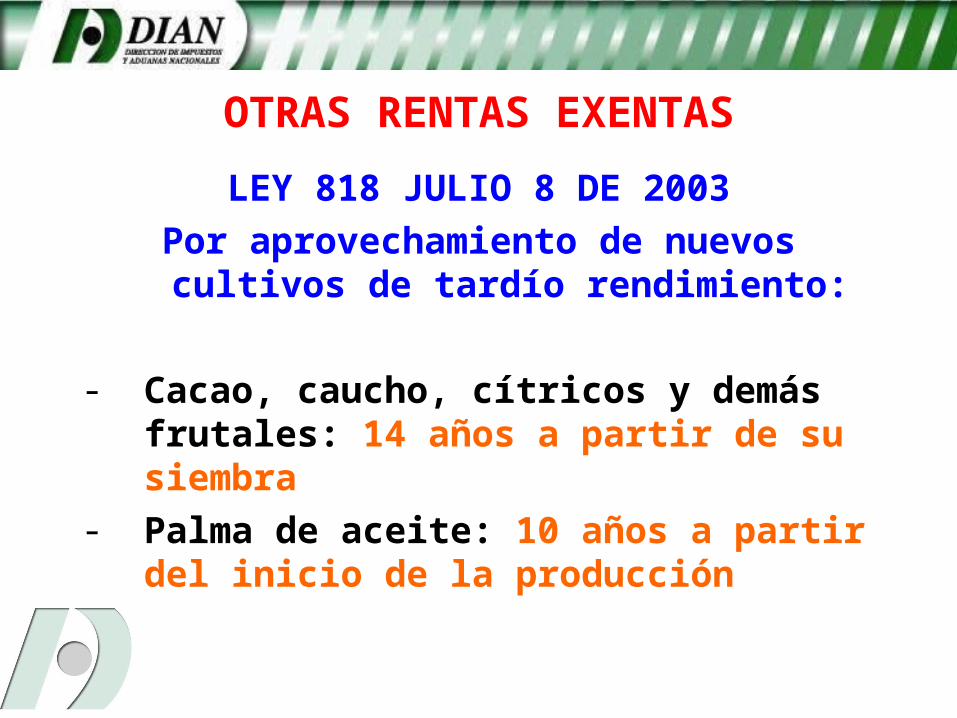

OTRAS RENTAS EXENTAS

LEY 818 JULIO 8 DE 2003

Por aprovechamiento de nuevos cultivos de tardío rendimiento:

- Cacao, caucho, cítricos y demás frutales: 14 años a partir de su siembra

- Palma de aceite: 10 años a partir del inicio de la producción

OTRAS RENTAS EXENTAS

LEY 820 DE 2003

Ingresos recibidos por sociedades especializadas por concepto de cánones de arrendamiento de vivienda de interés social durante 10 años siguientes a su construcción.

Rentas pagadas por Fondos de Inversión, originadas en cánones de arrendamiento de vivienda de interés social durante los diez (10) años siguientes a su construcción, para el inversionista que las reciba.