DIPLOMADO EN “ADMINISTRACIÓN PÚBLICA Y … y presupuesto.pdf · Rentas de Naturaleza Tributaria...

42

DIPLOMADO EN “ADMINISTRACIÓN PÚBLICA Y ESTADO DE DERECHO” MÓDULO: RENTAS Y PRESUPUESTO MUNICIPAL “INSTRUMENTOS PARA HACER VIABLE EL PLAN DE DESARROLLO” FEBRERO 29 DE 2008 1

Transcript of DIPLOMADO EN “ADMINISTRACIÓN PÚBLICA Y … y presupuesto.pdf · Rentas de Naturaleza Tributaria...

DIPLOMADO EN “ADMINISTRACIÓN PÚBLICA Y ESTADO DE DERECHO”

MÓDULO:

RENTAS Y PRESUPUESTO MUNICIPAL

“INSTRUMENTOS PARA HACER VIABLE EL PLAN DE DESARROLLO”

FEBRERO 29 DE 2008

1

2

RENTAS Y PRESUPUESTO MUNICIPAL

“INSTRUMENTOS PARA HACER VIABLE EL PLAN DE DESARROLLO”

MÓDULO ELABORADO POR: CARLOS AUGUSTO CABRERA SAAVEDRA

REVISADO: COMITÉ ACADÉMICO AD-HOC DEPARTAMENTO DE CAPACITACIÓN - ESAP

FEBRERO 29 DE 2008

El programa Viernes del Concejal es una estrategia de capacitación continua y asistencia técnica descentralizada para los concejos municipales con el objetivo de mejorar su capacidad de gestión como elemento central para el fortalecimiento de la democracia a nivel local. Este programa es liderado por la Escuela Superior de Administración Pública –ESAP– y cuenta con el apoyo de la Agencia Presidencial para la Acción Social y la Cooperación Internacional –ACCIÓN SOCIAL–, el Ministerio del Interior y de Justicia, la Federación Nacional de Concejos –FENACON–, la Fundación Vichituni, la Agencia de los Estados Unidos para el Desarrollo Internacional –USAID– y Naciones Unidas, entre otras.

3

CONTENIDO

0. PRESENTACIÓN .............................................................................................................. 6

1. OBJETIVO GENERAL DEL MÓDULO ........................................................................... 7

1.1. OBJETIVOS ESPECÍFICOS ................................................................................................ 7 1.2. COMPETENCIAS ESPERADAS............................................................................................ 7

2. RENTAS O FUENTES DE FINANCIACION ................................................................... 8

2.1. RENTAS DE NATURALEZA TRIBUTARIA ............................................................................ 8 2.1.1. IMPUESTO ..............................................................................................................................8 2.1.2. TASAS ..................................................................................................................................10 2.1.3. CONTRIBUCIÓN ESPECIAL ..................................................................................................10 2.1.4. ELEMENTOS DEL TRIBUTO..................................................................................................11 2.1.5. PODER TRIBUTARIO Y COMPETENCIA DEL CONCEJO MUNICIPAL.....................................12 2.2. RENTAS PATRIMONIALES ............................................................................................... 13 2.3. REGALÍAS ...................................................................................................................... 13 2.3.1. PORCENTAJE DE REGALÍAS................................................................................................14 2.3.2. DISTRIBUCIÓN DE LAS REGALÍAS .......................................................................................15 2.3.3. USO DE REGALÍAS ..............................................................................................................16 2.3.4. ESCALONAMIENTO ..............................................................................................................17 2.3.5. FAEP...................................................................................................................................18 2.4. RECURSOS DEL CRÉDITO............................................................................................... 18 2.4.1. REQUISITOS PARA OPERACIONES DE CRÉDITO PÚBLICO DE CORTO PLAZO. ...................19 2.4.2. REQUISITOS PARA OPERACIONES DE CRÉDITO DE LARGO PLAZO....................................20 2.5. TRASFERENCIAS INTERGUBERNAMENTALES .................................................................. 21 2.6. MULTAS ......................................................................................................................... 21

3. PRESUPUESTO MUNICIPAL........................................................................................ 23

3.1. DISTRIBUCIÓN DE COMPETENCIAS NORMATIVAS EN MATERIA PRESUPUESTAL .............. 23 3.2. NATURALEZA DEL PRESUPUESTO .................................................................................. 24 3.3. SISTEMA PRESUPUESTAL .............................................................................................. 25

4

3.3.1. PROGRAMA DE GOBIERNO Y PLANES DE DESARROLLO...................................................26 3.3.2. PRINCIPIOS DEL SISTEMA PRESUPUESTAL ........................................................................27 3.3.3. MARCO FISCAL DE MEDIANO PLAZO .................................................................................28 3.3.4. PLAN OPERATIVO ANUAL DE INVERSIONES.......................................................................29 3.3.5. PRESUPUESTO GENERAL ...................................................................................................29

4. TALLER ........................................................................................................................... 38

5. AUTOEVALUACIÓN ...................................................................................................... 38

6. RESPUESTAS ................................................................................................................ 39

7. GLOSARIO ...................................................................................................................... 40

5

INDICE DE TABLAS

TABLA 1 IMPUESTOS MUNICIPALES .......................................................................................................9 TABLA 2 ELEMENTOS DEL TRIBUTO.....................................................................................................11 TABLA 3 PORCENTAJES DE REGALIAS POR RECURSO .................................................................14 TABLA 4 DISTRIBUCIÓN REGALÍAS HIDROCARBUROS...................................................................15 TABLA 5 DISTRIBUCIÓN REGALÍAS CARBON ....................................................................................15 TABLA 6 DISTRIBUCIÓN OTROS MATERIALES...................................................................................16 TABLA 7 PRINCIPIOS DEL SISTEMA .....................................................................................................27 TABLA 8 CATEGORÍAS DE MUNICIPIOS ...............................................................................................30 TABLA 9 LIMITES DE GASTOS DE FUNCIONAMIENTO .....................................................................31

6

RENTAS Y PRESUPUESTO MUNICIPAL

“INSTRUMENTOS PARA HACER VIABLE EL PLAN DE DESARROLLO”

0. PRESENTACIÓN

El presente módulo contiene los elementos conceptuales, jurídicos y procedimentales que debe conocer un concejal sobre las diferentes fuentes de financiación que integran el presupuesto municipal y la forma como se distribuyen dichas rentas para la financiación de los gastos e inversiones del Municipio.

Los concejos municipales constituyen el órgano de representación popular a nivel municipal. Además de representar a los habitantes del territorio municipal, una parte importante de sus funciones es ejercer control político y coadyuvar en la consecución de los fines del Estado. Especialmente a través de la aprobación, seguimiento y control al Plan de Desarrollo Municipal y de los instrumentos fiscales que lo viabilizan, como las rentas municipales y el presupuesto, entre otros.

En los temas de rentas y presupuesto, la Constitución Política de Colombia estableció una distribución de competencias entre el concejo y la alcaldía, así como una corresponsabilidad fruto de un trabajo armónico y coordinado que permita al Municipio alcanzar sus propósitos de desarrollo y de mejoramiento de la calidad de vida de los habitantes.

Los instrumentos mencionados constituyen, por esencia, pactos de carácter político en donde la administración y su población, a través de sus representantes, concertan el origen y destino de los recursos públicos del municipio. Sin embargo, sus procesos de elaboración, aprobación, ejecución y control se encuentran regulados, y responden a técnicas propias de las finanzas públicas. Es necesario entonces, conocer y entender tales técnicas de modo que se logre un correcto cumplimiento de la función pública que corresponde a los miembros del concejo municipal.

De tal modo, en la primera parte de este documento se describen conceptualmente las diferentes fuentes de financiación del municipio y su fundamento legal. Igualmente, se orienta la función del concejo municipal en relación con los trámites de aprobación y modificación de las rentas municipales.

En la segunda parte, se presenta la naturaleza y características normativas del Estatuto de Presupuesto y del presupuesto municipal desde la perspectiva de la función del Concejo, en su doble condición de órgano de representación y de ejecutor de recursos municipales.

7

1. OBJETIVO GENERAL DEL MÓDULO

Brindar elementos conceptuales, jurídicos y procedimentales a los concejales municipales sobre sus atribuciones y responsabilidades en relación con las rentas y el presupuesto municipales.

1.1. Objetivos Específicos

• Identificar la naturaleza y características de las diferentes fuentes de financiación de los municipios como instrumentos para conseguir las metas previstas en los planes de desarrollo.

• Identificar las funciones del concejo municipal en relación con la aprobación y trámite de las rentas municipales.

• Identificar el régimen jurídico aplicable a las rentas y presupuesto municipales y el alcance de la competencia normativa de los concejos en tales materias.

• Identificar las características del proceso presupuestal tanto desde la perspectiva de aprobación y control presupuestal, como desde la de ejecutor del presupuesto del concejo y sus vínculos con el Plan de Desarrollo.

1.2. Competencias esperadas

Como producto del desarrollo de los temas y el cumplimiento de los objetivos planteados, los Concejales estarán en capacidad de:

• Identificar y entender los conceptos básicos utilizados en el manejo de las rentas y el presupuesto municipales.

• Entender la dinámica y características de su función frente a las rentas y presupuesto municipales.

• Comparar y analizar sus comportamientos en el desarrollo de su función con las exigencias de la ley y las necesidades de desarrollo del municipio.

• Conocer y entender el proceso que se debe llevar a cabo en la ejecución del presupuesto del concejo.

• Cualificar su función de control político.

8

2. RENTAS1 O FUENTES DE FINANCIACION

Los municipios cuentan con diferentes fuentes para financiar sus gastos que pueden ser clasificadas de acuerdo con su naturaleza o su origen. También por su destino o por el propósito de la clasificación misma. Analizaremos la naturaleza de dichas fuentes, lo que nos permitirá identificarlas independientemente de la clasificación en la que se encuentren.

2.1. Rentas de Naturaleza Tributaria

Tradicionalmente, tributo2 ha sido considerado un concepto genérico que incluye tres especies básicas: el impuesto, la tasa y la contribución especial.

La diferenciación entre estas tres especies no es un simple capricho de los tratadistas de la hacienda pública o el derecho tributario. Su naturaleza conlleva supuestos diferentes y por tanto un régimen jurídico aplicable, en algunos aspectos, también diferente. Por esta razón, analizaremos las características básicas de la naturaleza de cada tipo de tributo.

2.1.1. Impuesto Es una obligación de carácter económico que establece el Estado a las personas (naturales o jurídicas) con capacidad económica, con el fin de que contribuyan al sostenimiento de las cargas públicas. Sus características básicas son:

- Generalidad (se cobra a todas las personas que se encuentren en la situación descrita en el hecho generador del impuesto)

1 En el presente documento se utiliza la palabra renta para designar de forma genérica cualquier fuente de ingreso o financiación del presupuesto municipal.

2 Desde la perspectiva del derecho presupuestal Colombiano, tributo se asimila exclusivamente a impuesto. El artículo 27 del Estatuto Orgánico de Presupuesto (compilado en el Decreto 111 de 1996) establece que para efectos de la Clasificación Presupuestal los Ingresos se clasificarán en Impuestos Directos e Indirectos y no contempla ningún otro ingreso de naturaleza tributaria. Por otra parte, en la definición de los ingresos no tributarios incluyó las tasas.

9

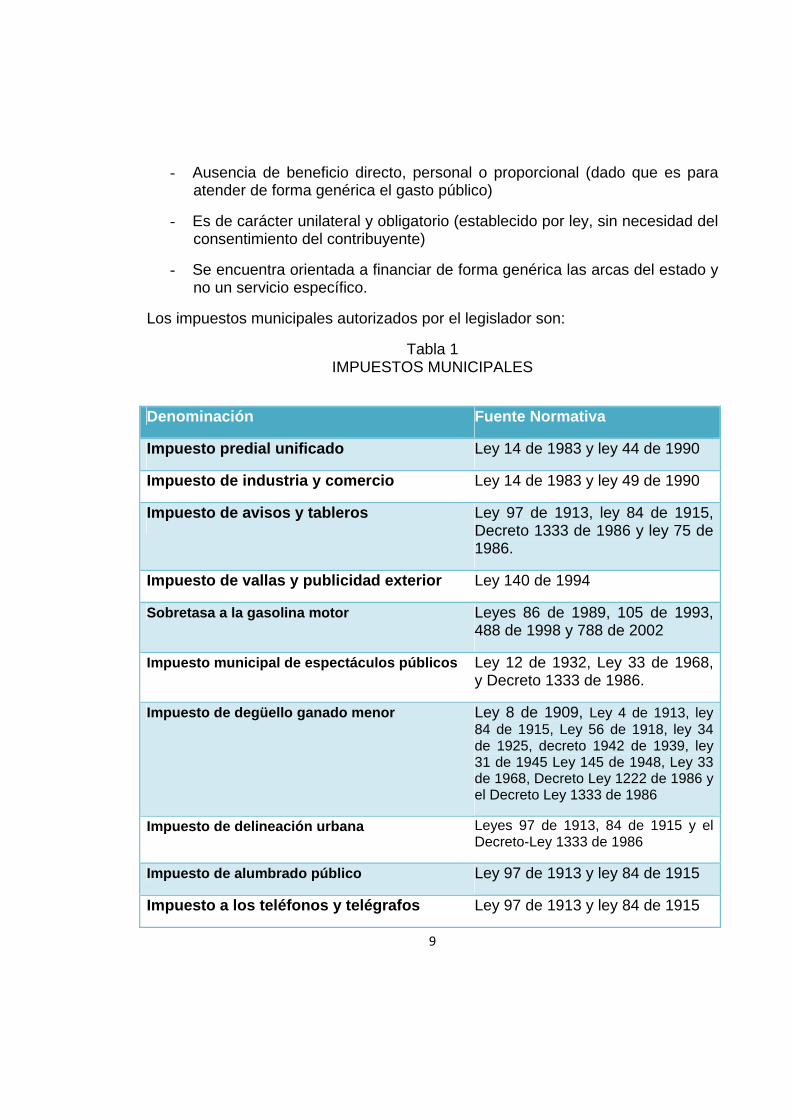

- Ausencia de beneficio directo, personal o proporcional (dado que es para atender de forma genérica el gasto público)

- Es de carácter unilateral y obligatorio (establecido por ley, sin necesidad del consentimiento del contribuyente)

- Se encuentra orientada a financiar de forma genérica las arcas del estado y no un servicio específico.

Los impuestos municipales autorizados por el legislador son:

Tabla 1 IMPUESTOS MUNICIPALES

Denominación Fuente Normativa

Impuesto predial unificado Ley 14 de 1983 y ley 44 de 1990

Impuesto de industria y comercio Ley 14 de 1983 y ley 49 de 1990

Impuesto de avisos y tableros Ley 97 de 1913, ley 84 de 1915, Decreto 1333 de 1986 y ley 75 de 1986.

Impuesto de vallas y publicidad exterior Ley 140 de 1994

Sobretasa a la gasolina motor Leyes 86 de 1989, 105 de 1993, 488 de 1998 y 788 de 2002

Impuesto municipal de espectáculos públicos Ley 12 de 1932, Ley 33 de 1968, y Decreto 1333 de 1986.

Impuesto de degüello ganado menor Ley 8 de 1909, Ley 4 de 1913, ley 84 de 1915, Ley 56 de 1918, ley 34 de 1925, decreto 1942 de 1939, ley 31 de 1945 Ley 145 de 1948, Ley 33 de 1968, Decreto Ley 1222 de 1986 y el Decreto Ley 1333 de 1986

Impuesto de delineación urbana Leyes 97 de 1913, 84 de 1915 y el Decreto-Ley 1333 de 1986

Impuesto de alumbrado público Ley 97 de 1913 y ley 84 de 1915

Impuesto a los teléfonos y telégrafos Ley 97 de 1913 y ley 84 de 1915

10

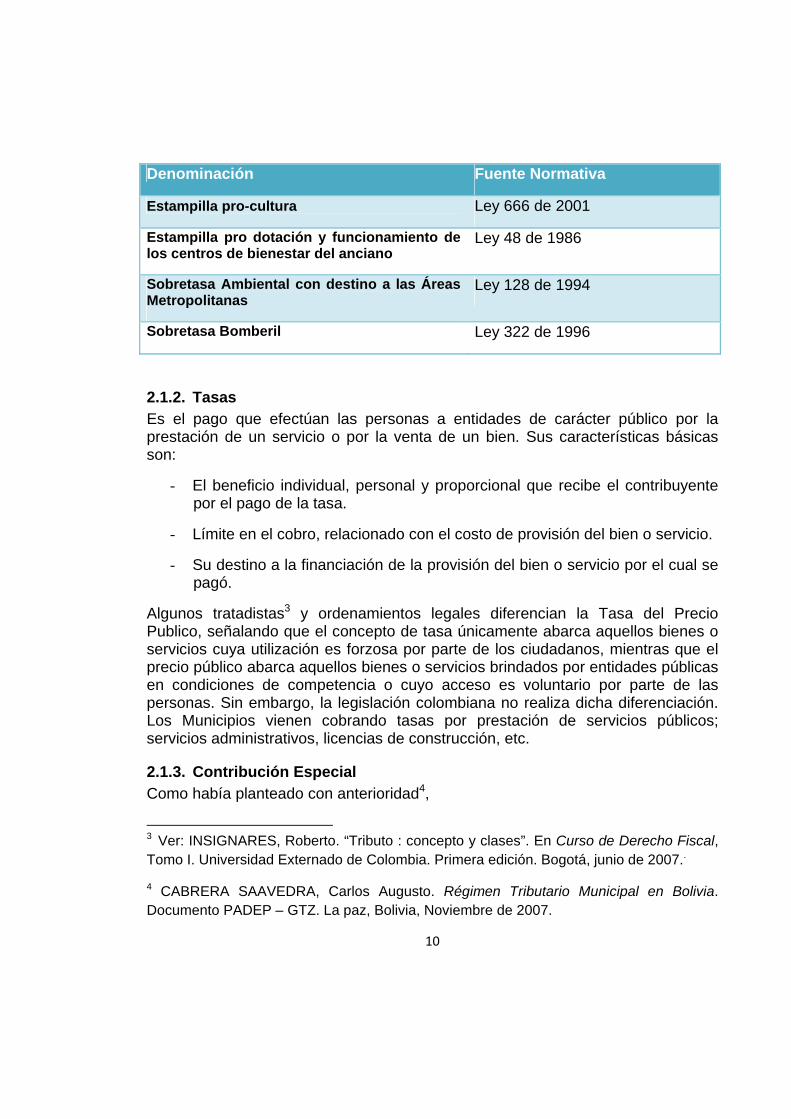

Denominación Fuente Normativa

Estampilla pro-cultura Ley 666 de 2001

Estampilla pro dotación y funcionamiento de los centros de bienestar del anciano

Ley 48 de 1986

Sobretasa Ambiental con destino a las Áreas Metropolitanas

Ley 128 de 1994

Sobretasa Bomberil Ley 322 de 1996

2.1.2. Tasas Es el pago que efectúan las personas a entidades de carácter público por la prestación de un servicio o por la venta de un bien. Sus características básicas son:

- El beneficio individual, personal y proporcional que recibe el contribuyente por el pago de la tasa.

- Límite en el cobro, relacionado con el costo de provisión del bien o servicio.

- Su destino a la financiación de la provisión del bien o servicio por el cual se pagó.

Algunos tratadistas3 y ordenamientos legales diferencian la Tasa del Precio Publico, señalando que el concepto de tasa únicamente abarca aquellos bienes o servicios cuya utilización es forzosa por parte de los ciudadanos, mientras que el precio público abarca aquellos bienes o servicios brindados por entidades públicas en condiciones de competencia o cuyo acceso es voluntario por parte de las personas. Sin embargo, la legislación colombiana no realiza dicha diferenciación. Los Municipios vienen cobrando tasas por prestación de servicios públicos; servicios administrativos, licencias de construcción, etc.

2.1.3. Contribución Especial Como había planteado con anterioridad4,

3 Ver: INSIGNARES, Roberto. “Tributo : concepto y clases”. En Curso de Derecho Fiscal, Tomo I. Universidad Externado de Colombia. Primera edición. Bogotá, junio de 2007..

4 CABRERA SAAVEDRA, Carlos Augusto. Régimen Tributario Municipal en Bolivia. Documento PADEP – GTZ. La paz, Bolivia, Noviembre de 2007.

11

“Aunque en la doctrina a nivel internacional no es pacífica la existencia de las contribuciones especiales como género5, algunas legislaciones como en España, Colombia y Bolivia se han consagrado positivamente, como una especie de tributo, pero a su vez como un género que puede tener varias especies a su interior.”

“De acuerdo con la doctrina italiana y española6, las contribuciones especiales pueden ser por mejoras o por gasto, siendo elementos determinantes de la naturaleza jurídica de las contribuciones especiales, el beneficio especial obtenido por el contribuyente como producto de la acción estatal o el gasto adicional realizado por el estado, generado por la acción del contribuyente. El primero es el que ha tenido mayor desarrollo a través de las denominadas generalmente como: contribuciones por mejoras (España, México, Argentina, Honduras, Venezuela, Guatemala, entre otros), cuyo propósito es recuperar parte del valor de la inversión realizada por el estado, e impedir que el contribuyente se lucre injustificadamente como producto de la acción estatal.”

“En general, en los países en los cuales está establecida la contribución por mejoras, el procedimiento es similar en el sentido en que se distribuye un porcentaje que no supera el 100% del valor de la inversión, entre los beneficiarios de la misma, en proporción al beneficio obtenido. Las principales variaciones se encuentran en las metodologías utilizadas para valorar el beneficio y distribuir el costo de la obra o servicio financiado a través de ésta contribución.”

"En el caso Colombiano, existen dos contribuciones especiales en las cuales se diferencian el beneficio especial obtenido por el contribuyente, que conlleva su aporte para financiar la inversión (Contribución por Valorización) y la participación al estado por el mayor valor que adquiere su inmueble como producto de la acción estatal. (Contribución por Plusvalía).”

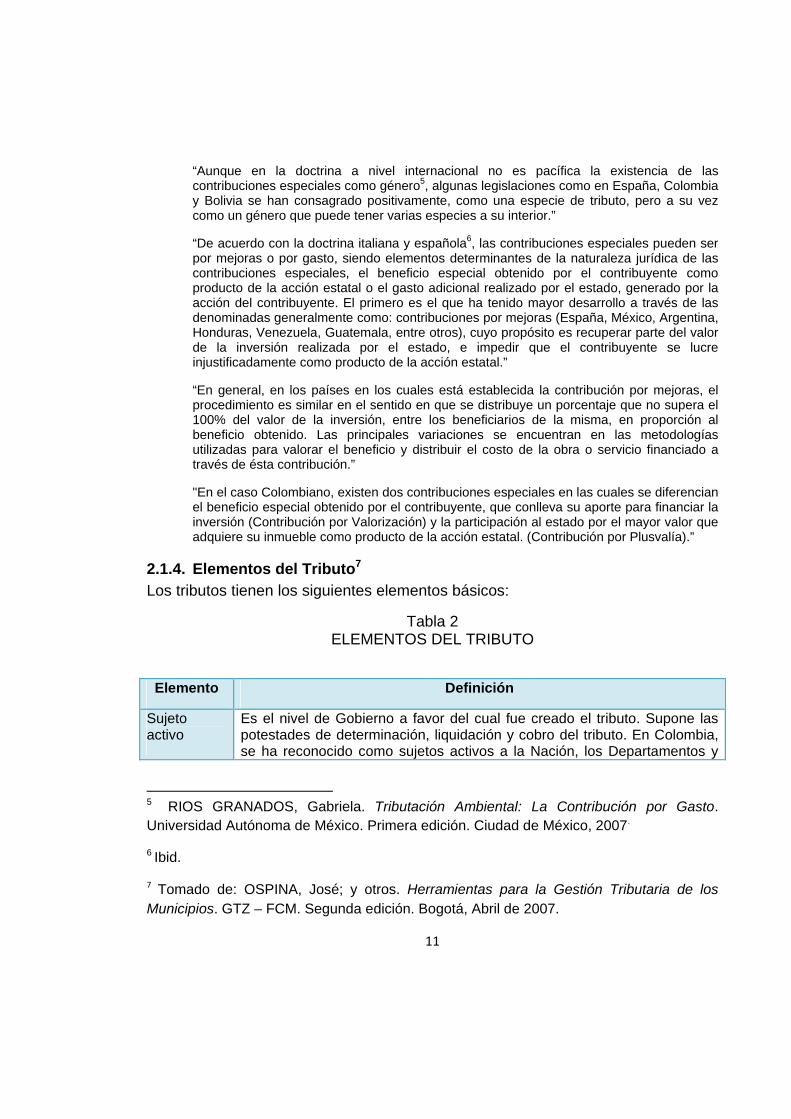

2.1.4. Elementos del Tributo7 Los tributos tienen los siguientes elementos básicos:

Tabla 2 ELEMENTOS DEL TRIBUTO

Elemento Definición

Sujeto activo

Es el nivel de Gobierno a favor del cual fue creado el tributo. Supone las potestades de determinación, liquidación y cobro del tributo. En Colombia, se ha reconocido como sujetos activos a la Nación, los Departamentos y

5 RIOS GRANADOS, Gabriela. Tributación Ambiental: La Contribución por Gasto. Universidad Autónoma de México. Primera edición. Ciudad de México, 2007.

6 Ibid.

7 Tomado de: OSPINA, José; y otros. Herramientas para la Gestión Tributaria de los Municipios. GTZ – FCM. Segunda edición. Bogotá, Abril de 2007.

12

Elemento Definición

los Municipios.

Sujeto pasivo

Es sobre quien recae la carga o responsabilidad de pagar el tributo (obligación principal) y de cumplir con las obligaciones procedimentales o instrumentales. El sujeto pasivo es el deudor de la obligación tributaria.

Hechos generadores

Circunstancia tipificada en la ley que hace que el ciudadano se convierta en sujeto pasivo.

Base gravable

Monto o valoración económica sobre el cual se liquida la obligación tributaria.

Tarifas Es el porcentaje o la suma que, aplicada a la base gravable, determina el impuesto a pagar por el contribuyente.

2.1.5. Poder tributario y competencia del concejo municipal Aunque el tema no es pacífico ni en la legislación ni en la jurisprudencia, la Corte Constitucional8 ha establecido que el poder9 tributario de las entidades territoriales es derivado. Esto implica que los Municipios y los Departamentos no pueden desarrollar tributos que no hayan sido autorizados por el legislador y que por tanto el único facultado para crear tributos es el Congreso de la República. Sin embargo, aunque la Corte Constitucional ha validado la posibilidad que, cuando el legislador no lo ha realizado de forma directa, las entidades territoriales puedan establecer los elementos del tributo; el Consejo de Estado, máximo órgano contencioso administrativo, considera que la ley debe establecer directamente los elementos de tributo10.

De conformidad con los artículos 338 y 313-4 de la Constitución y el numeral 7 del artículo 32 de la ley 136 de 1994, a los concejos les corresponde establecer, reformar o eliminar tributos municipales, de conformidad con las leyes que los autorizan, pudiendo permitir que las autoridades administrativas fijen las tarifas de

8 Ver CORTE CONSTITUCIONAL, Sala Plena, Sentencia C-506 de 1995

9 Algunos tratadistas diferencian entre poder y potestad tributaria, y otros entre poder originario y poder derivado, para explicar el alcance de las competencias en materia tributaria de los diferentes niveles de Gobierno.

10 Desafortunadamente, las controversias que se desarrollen en torno a los Acuerdos Municipales que regulen temas tributarios, irán en última instancia a Consejo de Estado.

13

las tasas y contribuciones que se cobren como recuperación de los costos, siempre y cuando la ley y/o el Acuerdo Municipal, establezcan el sistema y el método para definir tales costos y beneficios, y la forma de hacer su reparto.

2.2. Rentas patrimoniales

Dice Roberto Insignares:

“Se entiende por ingresos patrimoniales aquellos que se obtienen por la explotación y enajenación de los bienes que constituyen el patrimonio de los entes públicos, integrado por dos tipos de bienes: en primera instancia los bienes de dominio o uso público, cuya destinación tiene que ver con la satisfacción de las necesidades públicas al constituir la base material para prestar un servicio de naturaleza pública, o porque son utilizados en común por los administrados, entendiendo que dicho uso común satisface una necesidad de carácter colectivo. En segunda instancia, los bienes y derechos de titularidad pública cuya destinación fundamental es la producción de ingresos. Es precisamente a ésta última categoría a la que denominamos bienes patrimoniales.”11

De acuerdo con la definición trascrita, dentro de ésta categoría podríamos situar los ingresos que percibe el Municipio por la venta de activos, los rendimientos por operaciones financieras de rentas propias, las utilidades de las entidades descentralizadas, el producto de la venta de ejidos y el de los monopolios. Corresponde al concejo municipal regular todos los aspectos relacionados con las rentas patrimoniales dentro del marco de la ley.

2.3. Regalías

Aunque algunos las clasificarían dentro de los ingresos patrimoniales y otros como transferencias y hay quienes defenderían la naturaleza tributaria de algunas regalías, aquí las tratamos como un grupo aparte, dadas las especificidades de éste recursos.

De forma genérica, las regalías se pueden definir como la contraprestación económica que recibe el Estado por la explotación de recursos naturales no renovables, sean o no de su propiedad.

La Constitución definió su titularidad en el Estado. Las entidades territoriales son las beneficiarias de dichos recursos.

11 INSIGNARES, Roberto. Op. Cit.

14

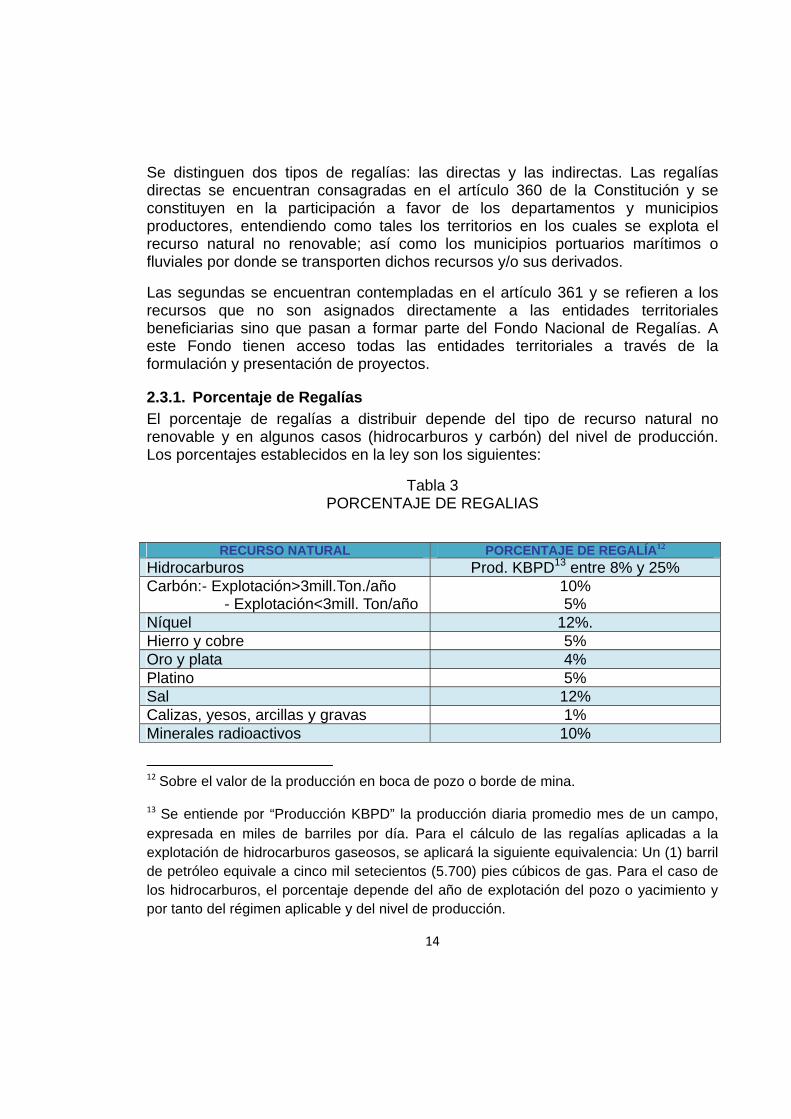

Se distinguen dos tipos de regalías: las directas y las indirectas. Las regalías directas se encuentran consagradas en el artículo 360 de la Constitución y se constituyen en la participación a favor de los departamentos y municipios productores, entendiendo como tales los territorios en los cuales se explota el recurso natural no renovable; así como los municipios portuarios marítimos o fluviales por donde se transporten dichos recursos y/o sus derivados.

Las segundas se encuentran contempladas en el artículo 361 y se refieren a los recursos que no son asignados directamente a las entidades territoriales beneficiarias sino que pasan a formar parte del Fondo Nacional de Regalías. A este Fondo tienen acceso todas las entidades territoriales a través de la formulación y presentación de proyectos.

2.3.1. Porcentaje de Regalías El porcentaje de regalías a distribuir depende del tipo de recurso natural no renovable y en algunos casos (hidrocarburos y carbón) del nivel de producción. Los porcentajes establecidos en la ley son los siguientes:

Tabla 3 PORCENTAJE DE REGALIAS

RECURSO NATURAL PORCENTAJE DE REGALÍA12 Hidrocarburos Prod. KBPD13 entre 8% y 25% Carbón:- Explotación>3mill.Ton./año - Explotación<3mill. Ton/año

10% 5%

Níquel 12%. Hierro y cobre 5% Oro y plata 4% Platino 5% Sal 12% Calizas, yesos, arcillas y gravas 1% Minerales radioactivos 10%

12 Sobre el valor de la producción en boca de pozo o borde de mina.

13 Se entiende por “Producción KBPD” la producción diaria promedio mes de un campo, expresada en miles de barriles por día. Para el cálculo de las regalías aplicadas a la explotación de hidrocarburos gaseosos, se aplicará la siguiente equivalencia: Un (1) barril de petróleo equivale a cinco mil setecientos (5.700) pies cúbicos de gas. Para el caso de los hidrocarburos, el porcentaje depende del año de explotación del pozo o yacimiento y por tanto del régimen aplicable y del nivel de producción.

15

RECURSO NATURAL PORCENTAJE DE REGALÍA12 Minerales metálicos 5% Minerales no metálicos 3% Esmeraldas y demás piedras preciosas 1.5% Fuente: Dirección de Regalías DNP

2.3.2. Distribución de las Regalías La distribución de las regalías entre los diferentes beneficiarios también depende del tipo de recurso natural y del nivel de producción. Así por ejemplo para los hidrocarburos, carbón y otros materiales es la siguiente:

En Hidrocarburos:

Tabla 4

DISTRIBUCION DE REGALIAS HIDROCARBUROS

ENTIDAD Producción inferior a 10.000 BPMD %

Prod > 10.000 BPMD y < 20.000 BPMD %

Prod. > 20.000 BPMD y < 50.000 BPMD %

Departamentos productores 52% 47.5% 47.5%

Municipios o distritos productores 32% 25% 12.5%

Municipios o distritos portuarios 8% 8% 8%

Fondo Nacional de Regalías 8% 19.5% 32% Fuente: Dirección de Regalías DNP

En Carbón:

Tabla 5

DISTRIBUCION DE REGALIAS CARBON

ENTIDAD Producción mayor a 3 millones de toneladas

Producción menor a 3 millones de toneladas

Departamentos productores 42% 45% Municipios o distritos productores 32% 45%

Municipios o distritos portuarios 10% 10%

Fondo Nacional de Regalías 16% 0% Fuente: Dirección de Regalías DNP

16

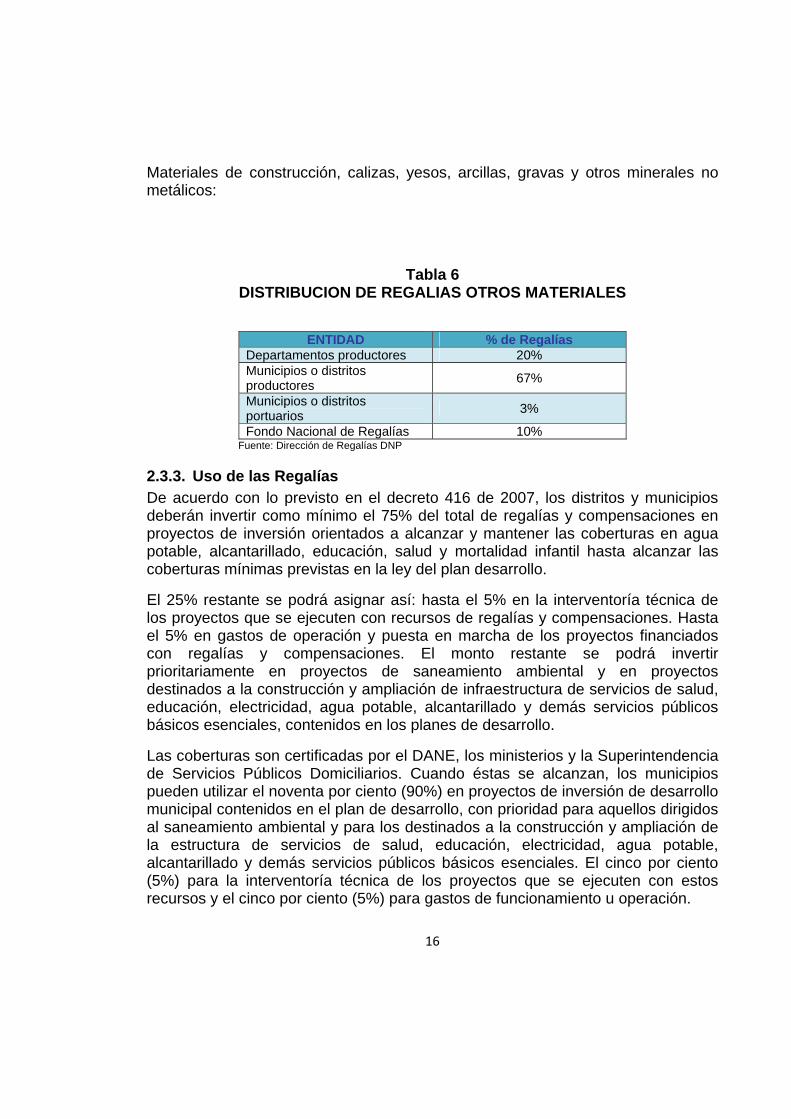

Materiales de construcción, calizas, yesos, arcillas, gravas y otros minerales no metálicos:

Tabla 6 DISTRIBUCION DE REGALIAS OTROS MATERIALES

ENTIDAD % de Regalías Departamentos productores 20% Municipios o distritos productores 67%

Municipios o distritos portuarios 3%

Fondo Nacional de Regalías 10% Fuente: Dirección de Regalías DNP

2.3.3. Uso de las Regalías De acuerdo con lo previsto en el decreto 416 de 2007, los distritos y municipios deberán invertir como mínimo el 75% del total de regalías y compensaciones en proyectos de inversión orientados a alcanzar y mantener las coberturas en agua potable, alcantarillado, educación, salud y mortalidad infantil hasta alcanzar las coberturas mínimas previstas en la ley del plan desarrollo.

El 25% restante se podrá asignar así: hasta el 5% en la interventoría técnica de los proyectos que se ejecuten con recursos de regalías y compensaciones. Hasta el 5% en gastos de operación y puesta en marcha de los proyectos financiados con regalías y compensaciones. El monto restante se podrá invertir prioritariamente en proyectos de saneamiento ambiental y en proyectos destinados a la construcción y ampliación de infraestructura de servicios de salud, educación, electricidad, agua potable, alcantarillado y demás servicios públicos básicos esenciales, contenidos en los planes de desarrollo.

Las coberturas son certificadas por el DANE, los ministerios y la Superintendencia de Servicios Públicos Domiciliarios. Cuando éstas se alcanzan, los municipios pueden utilizar el noventa por ciento (90%) en proyectos de inversión de desarrollo municipal contenidos en el plan de desarrollo, con prioridad para aquellos dirigidos al saneamiento ambiental y para los destinados a la construcción y ampliación de la estructura de servicios de salud, educación, electricidad, agua potable, alcantarillado y demás servicios públicos básicos esenciales. El cinco por ciento (5%) para la interventoría técnica de los proyectos que se ejecuten con estos recursos y el cinco por ciento (5%) para gastos de funcionamiento u operación.

17

Estos porcentajes se toman del 100% de los recursos que corresponden, pero después de descontar los siguientes montos:

• El 5% que se gira al FONPET

• Los recursos reorientados a saneamiento fiscal

• Los recursos reorientados para Acuerdos de Reestructuración de Pasivos

• El 10% que pueden utilizar para el pago de pensiones o para constitución de patrimonios autónomos para fondos de pensiones de conformidad con las leyes 812 de 2003 y 1151 de 2007.

• El 20% que corresponde a los resguardos cuando se explota a menos de 5 Kilómetros del resguardo indígena.

• El 1% que se retiene para financiar las interventorías administrativas y financieras que contrata la Dirección de Regalías del DNP.

• El porcentaje que retienen las entidades nacionales de conformidad con el literal c del artículo 15 de la ley 141 de 1994.

2.3.4. Escalonamiento

Son las participaciones en las regalías provenientes de la explotación de hidrocarburos y carbón que resultan de aplicar límites a la producción de cada municipio (a partir de los 100.000 barriles mensuales para hidrocarburos y 18.000.000 de toneladas anuales para carbón). El valor de las regalías generadas por la producción que supere los límites, se distribuye entre los Municipios no productores14 que integran dicho departamento y el Fondo Nacional de Regalías.

Para el caso de los hidrocarburos, los recursos generados por escalonamiento se distribuyen de manera igualitaria y son girados directamente por la entidad encargada de efectuar su recaudo (Agencia Nacional de Hidrocarburos).

En cuanto al carbón, y entre tanto no haya una reglamentación en relación con el tema, estos recursos ingresarán en calidad de depósito al Fondo Nacional de Regalías para ser destinados de manera igualitaria entre los restantes municipios no productores de carbón.

14 Se considera productor al Municipio que explote más de 7.500 B.P.M.D.

18

Los recursos de escalonamiento tienen la misma destinación que las regalías directas de las cuales provienen y en los porcentajes ya señalados.

2.3.5. FAEP Es un Fondo de Ahorro y Estabilización Petrolera. Estos recursos son ahorrados por ECOPETROL15, como resultado de la participación como socio en la explotación de los crudos de Cusiana, Cupiagua y Caño limón. Igualmente, por los municipios y departamentos productores y el FNR producto de las regalías provenientes de la explotación del petróleo crudo de esos campos. Estos recursos son manejados en subcuentas individuales en el exterior.

El objetivo del Fondo es mitigar el impacto expansivo de la masa monetaria ocasionado por las divisas provenientes de las exportaciones de crudo.

Para determinar el monto del ahorro o desahorro se toma como base el valor de las regalías generadas para las entidades territoriales y los ingresos de ECOPETROL a precio de regalías.

La Agencia Nacional de Hidrocarburos efectúa la retención y entrega el valor retenido al Banco de la República para su administración.

De otra parte, la Ley 633 de 2000 autorizó al Gobierno Nacional en representación del Fondo Nacional de Regalías y a las entidades territoriales ahorradoras en el FAEP, para que, por una sola vez, desahorraran el saldo de los recursos acumulados para ese momento en este fondo, con el objeto de destinarlos al pago de deuda pública.

Después de esta operación sobraron algunos recursos, para lo cual fue expedida la Ley 781 de 2002 que autorizó utilizarlos para financiar proyectos de inversión incluidos en los Planes de Desarrollo de las entidades territoriales, previa presentación de proyectos ante el Fondo Nacional de Regalías.

Por otra parte la ley del Plan de Desarrollo (Ley 1151 de 2007) autorizó que, por una sola vez, se pudiera desahorrar para pagar deudas con instituciones del sector salud, tanto para los productores que ahorran, como para el resto de entidades territoriales, con cargo a los ahorros del Fondo Nacional de Regalías.

2.4. Recursos del crédito

15 La ley del Plan de Desarrollo (ley 1151 de 2007) excluyó a ECOPETROL de la obligación de ahorrar y distribuyó los ahorros que tenía a la fecha de expedición de la ley.

19

Son los recursos obtenidos por el desarrollo de operaciones de crédito público. Se entiende como tales, de conformidad con lo previsto por el decreto 2681 de 1993, los actos o contratos que tienen por objeto dotar a la entidad estatal de recursos, bienes o servicios con plazo para su pago o aquellas mediante las cuales la entidad actúa como deudor solidario o garante de obligaciones de pago.

Dentro de estas operaciones están comprendidas, entre otras, la contratación de empréstitos, la emisión, suscripción y colocación de títulos de deuda pública, los créditos de proveedores y el otorgamiento de garantías para obligaciones de pago a cargo de entidades estatales.

Las operaciones de crédito pueden ser internas o externas. Se consideran internas cuando son pactadas entre nacionales y en pesos. Externas las pactadas en divisas y/o con personas extranjeras.

Se consideran de corto plazo las pactadas a menos de un año y de largo plazo las demás.

Todas las operaciones de crédito público que pretenda realizar un municipio, requieren autorización del concejo municipal, adicionalmente deben cumplir otros requisitos dependiendo del tipo o clase de operación de crédito, la categoría del municipio y su capacidad de pago.

2.4.1. Requisitos para operaciones de crédito público de corto plazo. Las operaciones de crédito público de corto plazo, son de dos tipos: créditos transitorios y créditos de tesorería.

Los créditos transitorios son los que se contraen para ser pagados con créditos de largo plazo y los de tesorería los que se contraen para cubrir necesidades transitorias de liquidez y deben ser cubiertos durante la vigencia.

La contratación de estas operaciones de crédito así como cualquier contratación del municipio, requiere autorización del concejo municipal, sea de forma genérica o específica.

De conformidad con lo previsto en la ley 819 de 2003, los créditos de tesorería de los municipios tienen las siguientes restricciones:

• Únicamente se pueden utilizar para cubrir necesidades transitorias de liquidez.

• No pueden exceder una doceava parte de los ingresos corrientes de la vigencia.

• Deben ser pagados con recursos diferentes a recursos del crédito.

20

• Deben ser pagados junto con los intereses antes del 20 de diciembre de la respectiva vigencia.

• No se pueden contraer cuando existan créditos de tesorería en mora o sobregiros.

2.4.2. Requisitos para operaciones de crédito de largo plazo Las operaciones de crédito público de largo plazo requieren además de un cupo autorizado por el concejo municipal, que contiene de forma intrínseca la autorización para contratar y otorgar garantías, los siguientes requisitos:

2.4.2.1. Capacidad de pago De acuerdo con la ley 358 de 1997, se presume que existe capacidad de pago cuando:

- Los intereses de la deuda al momento de celebrar una nueva operación de crédito, no superan el cuarenta por ciento (40%) del ahorro operacional, o

- el nivel de deuda no supera el ochenta por ciento (80%), medido como el saldo de la deuda sobre los ingresos corrientes.

De acuerdo con la ley 819 de 2003, estas relaciones se deben calcular para toda la vigencia de la operación de crédito que se pretende adquirir.

Si el Municipio cuenta con capacidad de pago, únicamente requerirá de la autorización del concejo municipal para adquirir operaciones de crédito de largo plazo y, posteriormente a su suscripción, deberá registrarlas en la Dirección de Crédito Público y del Tesoro del Ministerio de Hacienda y Crédito Público.

Sin embargo, si el Municipio supera los límites descritos, para poder suscribir operaciones de crédito público deberá solicitar autorización al Ministerio de Hacienda y Crédito Público. Para eso deberá suscribir un convenio de desempeño donde se compromete a realizar todas las acciones necesarias para recuperar la viabilidad fiscal y estará vigente hasta tanto alcance los indicadores de capacidad de pago.

2.4.2.2. Calificación de Riesgo Además de los requisitos mencionados anteriormente, de conformidad con lo previsto en la ley 819 de 2003, los Municipios de las categorías especial, primera y segunda, deberán contratar y obtener una evaluación y calificación de riesgo, certificada por una entidad calificadora, vigilada por la Superintendencia Financiera, donde se establezca que está en capacidad de adquirir el nuevo crédito.

21

2.4.2.3. Consistencia con el Marco Fiscal de Mediano Plazo Por otra parte, la ley 819 de 2003, obliga a que cualquier operación de crédito público sea consistente con las metas y proyecciones establecidas en el Marco Fiscal de Mediano Plazo y en especial con las metas de superávit primario. La operación no se podrá realizar si ésta supera las metas de flujo mínimo de ahorro operacional.

2.5. Trasferencias intergubernamentales Dentro de éste grupo consideramos todos los recursos que se reciben de otras entidades o niveles públicos. Estos recursos se obtienen sin contraprestación y en virtud de una norma que lo establece.

Las transferencias pueden ser automáticas o condicionadas. Son automáticas cuando la entidad receptora no debe cumplir ningún requisito para percibirlas, como por ejemplo las provenientes del Sistema General de Participaciones16. Son condicionadas cuando se requiere de gestión y compromisos puntuales por parte de la entidad receptora como las provenientes del Fondo Nacional de Regalías.

Las Transferencias Intergubernamentales generalmente se clasifican por el nivel del cual provienen así:

- Transferencias de la Nación. En estas se encuentran el Sistema General de Participaciones, los recursos provenientes del Fondo Nacional de Regalías, los recursos provenientes del FOSYGA y la cofinanciación que realicen los ministerios, órganos y entidades nacionales.

- Transferencias de los Departamentos. En estas se encuentran los recursos recibidos de los departamentos, ya sea como cofinanciación o por el producto de participaciones como por ejemplo el impuesto a los vehículos automotores, el degüello de ganado mayor, etc.

Cada transferencia, condicionada o automática, tiene su propio régimen que establece la destinación y otras condiciones de uso de los recursos dependiendo de su naturaleza.

2.6. Multas

16 El Sistema General de Participaciones será objeto de otro módulo. Por ésta razón no se profundiza sobre sus características

22

Las multas constituyen una sanción de carácter pecuniario a las personas por el incumplimiento de una norma, cuando dicha norma tiene establecida sanción económica. Las multas pueden ser por violación de las normas de tránsito (partes), violación del régimen disciplinario o fiscal, incumplimientos contractuales, violación del régimen tributario, etc. Las multas tienen o autorización en la ley y deben ser establecidas por la autoridad competente, con el pleno respeto de los derechos y garantías de las personas y en especial del debido proceso. Algunas multas, por ejemplo las de orden tributario, pueden ser reguladas por el concejo dentro del marco de la ley.

23

3. PRESUPUESTO MUNICIPAL

3.1. Distribución de competencias normativas en materia presupuestal La Constitución dispuso que el tema presupuestal debería ser desarrollado por una Ley Orgánica, es decir por una ley de carácter especial, cuya temática y requisitos de trámite y aprobación han sido establecidos directamente por la misma Constitución. Al mismo tiempo autorizó a las asambleas y concejos para expedir normas “orgánicas de presupuesto”. Para el caso de la ley, las normas orgánicas son organizadoras y formadoras de requisitos, en especial de trámite, para el desarrollo de otras leyes y por tanto constituyen las “reglas de juego” para expedir otras leyes. Por ésta razón, la Corte Constitucional ha reconocido la prelación de las leyes orgánicas sobre las ordinarias, fallando la inconstitucionalidad de las leyes ordinarias que contradicen o invaden la órbita de competencia de las leyes orgánicas. Aunque no existe jurisprudencia consolidada al respecto, la Constitución, al dar carácter orgánico a las normas que sobre presupuesto autorizó expedir a las entidades territoriales, les quiso dar el mismo tratamiento que frente a las otras normas tiene la ley orgánica. Por lo tanto las sujetó a trámites y temáticas similares a las de la ley orgánica, aunque, como todos los actos administrativos, supeditados a la Ley. Lo anterior implica de forma concreta para los concejos municipales que la aprobación del Estatuto Orgánico de Presupuesto Municipal requiere de mayoría absoluta en su trámite y se debe ocupar de los temas señalados en el artículo 352 de la Constitución. Esto es que la reparación, presentación, aprobación, modificación y ejecución de los presupuestos del municipio y sus entidades descentralizadas y todos los acuerdos que expida el concejo deberán respetar las normas orgánicas de presupuesto. De no ser así estarían viciados de nulidad y podrían ser así declarados por la jurisdicción contencioso administrativa. A pesar de lo descrito, de acuerdo con lo previsto por la Corte Constitucional17 el Estatuto de Prepuesto Municipal tiene la posibilidad de desarrollar aspectos no previstos en la ley y que se requieran para el correcto manejo del presupuesto municipal. Esto siempre y cuando dichos aspectos no sean contrarios a la ley y en especial a los principios previstos en ella. Al respecto vale la pena reseñar que, como lo afirmó la Corte en la sentencia citada, el propósito del Constituyente no

17 Corte Constitucional, Sala Plena, Sentencia C-478 de 1992

24

era que los Municipios copiaran el estatuto nacional, sino que desarrollaran aquellos aspectos que dadas sus particularidades, difieren de los de la Nación. En otras palabras, si el Constituyente quisiera que los Municipios tuviesen exactamente las mismas normas presupuestales que la Nación, no les habría dado competencia para expedir sus propios estatutos. Por otra parte, es importante anotar que, sin perjuicio de lo reseñado, la Corte Constitucional en las sentencias relacionadas con la ley 617 de 200018, validó la posibilidad de que el legislador invadiera el ámbito de competencias de las asambleas y concejos en materia presupuestal, siempre y cuando fuera con propósitos de estabilidad macroeconómica. Con esto, al tramitar y aprobar los estatutos de presupuesto municipal, los concejos deberán prever las normas presupuestales expresas que el legislador ha establecido para las entidades territoriales y por tanto en dichos aspectos, su competencia se verá reducida a los mecanismos necesarios para dar cumplimiento a la ley. Es importante anotar que, a diferencia de los departamentos, en los municipios la iniciativa del proyecto de estatuto de presupuesto no es exclusiva del Alcalde y por tanto puede ser presentado por los concejales.

3.2. Naturaleza del presupuesto La naturaleza del presupuesto público tiene características de orden jurídico, económico y político. De orden jurídico porque la tradición colombiana conlleva el establecimiento de reglas normativas especiales para su manejo que difieren sustancialmente de las del sector privado, buscando preservar los recursos públicos tanto en su origen como en su destino, así como alcanzar los fines del estado. Ésta tradición, que tiene propósitos garantistas y busca evitar el abuso o desviación del poder, establece que los servidores públicos no pueden hacer sino lo que la ley les ordena. Ir más allá u omitir el cumplimiento de sus deberes les genera responsabilidades también previstas en la ley. Desde el punto de vista estrictamente jurídico, el presupuesto se considera un acto administrativo complejo, dado que en su formación intervienen varios órganos (el ejecutivo lo prepara y el concejo lo aprueba) y se considera un acto condición porque es la condición para que se puedan percibir los ingresos y realizar los

18 Ver Corte Constitucional, Sala Plena, Sentencias C-540 de 2001, C-579 de 2001, C-585 de 2001, C-837 de 2001, C-997 de 2001, y C-1105 de 2001 entre otras.

25

gastos que han sido previamente decretados por el órgano de representación popular. Adicionalmente, es importante tener en cuenta que el presupuesto estima los ingresos y autoriza un máximo de gastos; es decir que, mientras desde el punto de vista de ingresos, su función es estimar y autorizar el recaudo de unas rentas; desde el punto de vista del gasto, autoriza unos límites máximos. Estos pueden llevarse a cabo durante la vigencia fiscal, si se realiza el recaudo y el respectivo gobierno considera oportuna la realización de dicho gasto. De orden económico porque el presupuesto es uno de los instrumentos clásicos para hacer política fiscal; esto es, orientar el ingreso y el gasto público a la consecución de los fines del Estado, previendo y orientando el impacto de dichos recursos en la economía. Pero el presupuesto es fundamentalmente un instrumento de carácter político, a través del cual los representantes de la sociedad y su gobierno concertan el origen y destino de los recursos públicos para el mejoramiento de la calidad de vida de los habitantes y la búsqueda del bienestar general.

3.3. Sistema Presupuestal Aunque utilizamos de forma genérica el término presupuesto, éste se refiere únicamente a uno de los instrumentos que conforman el sistema presupuestal. El sistema presupuestal está constituido por un conjunto de instrumentos interrelacionados entre sí, con los que se busca, primero, alcanzar los fines de la hacienda pública, y a través de ellos coadyuvar en la consecución de los fines del Estado.

26

Gráfico 1

SISTEMA PRESUPUESTAL Estos instrumentos son:

- El Marco Fiscal de Mediano Plazo, que incluye el Plan financiero; - el Marco de Gastos de Mediano Plazo19; - el Plan Operativo Anual de Inversiones y - el Presupuesto General. -

Sin embargo, el Sistema Presupuestal no puede ser concebido como un sistema cerrado y aislado. Por el contrario es necesario concebirlo como un subsistema del sistema de planificación del desarrollo al cual sirve y condiciona. Los principales instrumentos de planificación y ejecución del gasto, con su dinámica son:

3.3.1. Programa de Gobierno y Planes de Desarrollo

19 Este Instrumento se encuentra previsto actualmente para la Nación, pero las entidades territoriales lo pueden adoptar

27

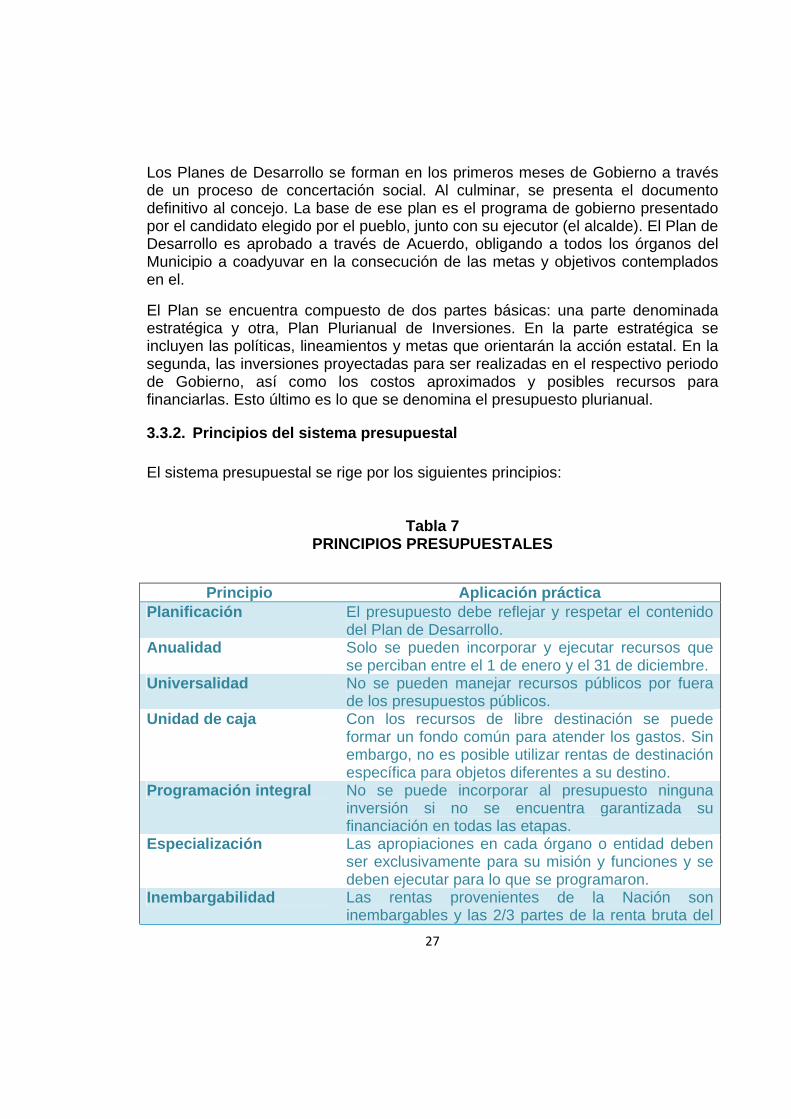

Los Planes de Desarrollo se forman en los primeros meses de Gobierno a través de un proceso de concertación social. Al culminar, se presenta el documento definitivo al concejo. La base de ese plan es el programa de gobierno presentado por el candidato elegido por el pueblo, junto con su ejecutor (el alcalde). El Plan de Desarrollo es aprobado a través de Acuerdo, obligando a todos los órganos del Municipio a coadyuvar en la consecución de las metas y objetivos contemplados en el.

El Plan se encuentra compuesto de dos partes básicas: una parte denominada estratégica y otra, Plan Plurianual de Inversiones. En la parte estratégica se incluyen las políticas, lineamientos y metas que orientarán la acción estatal. En la segunda, las inversiones proyectadas para ser realizadas en el respectivo periodo de Gobierno, así como los costos aproximados y posibles recursos para financiarlas. Esto último es lo que se denomina el presupuesto plurianual.

3.3.2. Principios del sistema presupuestal El sistema presupuestal se rige por los siguientes principios:

Tabla 7 PRINCIPIOS PRESUPUESTALES

Principio Aplicación práctica Planificación El presupuesto debe reflejar y respetar el contenido

del Plan de Desarrollo. Anualidad Solo se pueden incorporar y ejecutar recursos que

se perciban entre el 1 de enero y el 31 de diciembre. Universalidad No se pueden manejar recursos públicos por fuera

de los presupuestos públicos. Unidad de caja Con los recursos de libre destinación se puede

formar un fondo común para atender los gastos. Sin embargo, no es posible utilizar rentas de destinación específica para objetos diferentes a su destino.

Programación integral No se puede incorporar al presupuesto ninguna inversión si no se encuentra garantizada su financiación en todas las etapas.

Especialización Las apropiaciones en cada órgano o entidad deben ser exclusivamente para su misión y funciones y se deben ejecutar para lo que se programaron.

Inembargabilidad Las rentas provenientes de la Nación son inembargables y las 2/3 partes de la renta bruta del

28

Principio Aplicación práctica Municipio. En todo caso cuando está en juego un derecho fundamental, el Juez puede ordenar el embargo.

Coherencia macroeconómica

Los presupuestos de los Municipios deben respetar las políticas macroeconómicas fijadas por el Gobierno Nacional y la Junta Directiva del Banco de la República.

Homeostasis Las rentas y demás elementos del sistema, deben ser compatibles entre sí y por tanto no se podrán inflar las rentas del presupuesto.

3.3.3. Marco Fiscal de Mediano Plazo20

En la Nación, el Marco Fiscal de Mediano Plazo es un instrumento de planeación y restricción fiscal, que busca hacer compatibles las necesidades de gasto público con las diferentes variables macroeconómicas. En especial se busca garantizar el pago de la deuda pública y lograr niveles de resultado fiscal que no pongan en riesgo la estabilidad y sostenibilidad exigida por el mercado internacional.

En las entidades territoriales su ámbito se reduce a constituirse en un instrumento de planificación financiera y a un conjunto de reglas fiscales para evitar el desborde del endeudamiento, y mantener la estabilidad y sostenibilidad fiscal del municipio y la transparencia de la acción fiscal.

El Marco Fiscal de Mediano Plazo contiene una serie de instrumentos internos. En relación con los componentes de transparencia fiscal, el MFMP incluye información sobre el resultado obtenido en la gestión fiscal de la vigencia anterior, así como la evaluación de la planificación previa realizada. Adicionalmente contiene información sobre montos y beneficiarios de exenciones tributarias concedidas, riesgos fiscales e incluso el impacto fiscal de las decisiones tomadas por las corporaciones de elección popular.

La planificación financiera de mediano plazo se realiza a través de un instrumento denominado Plan Financiero. Éste contiene proyecciones sobre fuentes de recursos y montos estimados de recaudo para establecer la viabilidad y niveles de gasto público. Este instrumento excede en periodo de proyección a los planes de desarrollo pues las proyecciones fiscales abarcan un periodo de diez años. El

20 Sobre éste instrumento se presentará un módulo independiente

29

marco se complementa con la proyección del ahorro primario que garantice el pago de la deuda pública.

3.3.4. Plan Operativo Anual de Inversiones

Es un instrumento de priorización e identificación de las inversiones a realizar en un año específico, tomando como base las inversiones contempladas en el Plan de Desarrollo. Debe estar en acuerdo con las restricciones fiscales de ese año, previstas en el Plan Financiero, que hace parte del Marco Fiscal de Mediano Plazo.

Para poder incluir inversiones en el Plan Operativo Anual de Inversiones es obligatorio que se encuentren previamente viables como producto de evaluaciones realizadas en el Banco de Programas y Proyectos de Inversión.

El Plan Operativo Anual de Inversiones es elaborado y aprobado por los órganos en las fechas que determine el Estatuto Orgánico de Presupuesto Municipal.

3.3.5. Presupuesto General

Se denomina presupuesto general porque integra el presupuesto de la Alcaldía y órganos de control, con los presupuestos de los establecimientos públicos.

3.3.5.1. Programación del presupuesto Consiste en definir, para el año correspondiente, los ingresos que se esperan recaudar de conformidad con las proyecciones realizadas en el Marco Fiscal de Mediano Plazo y los gastos que se pretenden realizar con cargo a dichos recursos en el mismo periodo.

La programación de los gastos de personal es realizada sobre la base del número y tipo de cargos autorizados, incluyendo la totalidad de emolumentos a que tienen derecho de conformidad con las normas vigentes.

Los gastos logísticos deben estar respaldados en un plan anual de compras que es producto del análisis de los consumos y costos básicos, así como de las metas a alcanzar en el año correspondiente. Este instrumento sólo se encuentra regulado en relación con la obligación de su existencia pero no en su alcance y contenido. Es por eso que el concejo debe reglamentar sus características.

La inversión se toma del Plan Operativo Anual de Inversiones. El Servicio de la Deuda se toma de los compromisos adquiridos por éste concepto.

30

En la programación y trámite de su propio presupuesto, el concejo municipal se debe sujetar a los formatos y trámites establecidos por la alcaldía para la elaboración de los anteproyectos y proyecto de presupuesto correspondiente. Se debe sujetar además a los límites de gastos previstos en la ley.

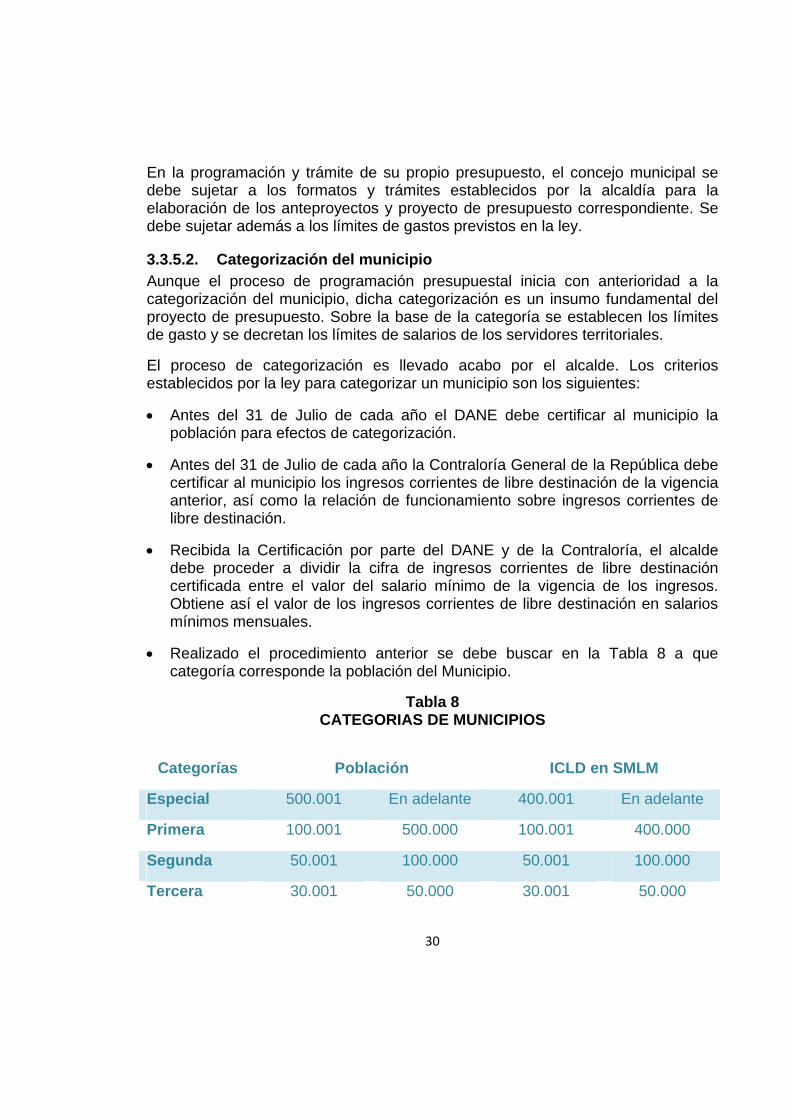

3.3.5.2. Categorización del municipio Aunque el proceso de programación presupuestal inicia con anterioridad a la categorización del municipio, dicha categorización es un insumo fundamental del proyecto de presupuesto. Sobre la base de la categoría se establecen los límites de gasto y se decretan los límites de salarios de los servidores territoriales.

El proceso de categorización es llevado acabo por el alcalde. Los criterios establecidos por la ley para categorizar un municipio son los siguientes:

• Antes del 31 de Julio de cada año el DANE debe certificar al municipio la población para efectos de categorización.

• Antes del 31 de Julio de cada año la Contraloría General de la República debe certificar al municipio los ingresos corrientes de libre destinación de la vigencia anterior, así como la relación de funcionamiento sobre ingresos corrientes de libre destinación.

• Recibida la Certificación por parte del DANE y de la Contraloría, el alcalde debe proceder a dividir la cifra de ingresos corrientes de libre destinación certificada entre el valor del salario mínimo de la vigencia de los ingresos. Obtiene así el valor de los ingresos corrientes de libre destinación en salarios mínimos mensuales.

• Realizado el procedimiento anterior se debe buscar en la Tabla 8 a que categoría corresponde la población del Municipio.

Tabla 8 CATEGORIAS DE MUNICIPIOS

Categorías Población ICLD en SMLM

Especial 500.001 En adelante 400.001 En adelante

Primera 100.001 500.000 100.001 400.000

Segunda 50.001 100.000 50.001 100.000

Tercera 30.001 50.000 30.001 50.000

31

Cuarta 20.001 30.000 25.001 30.000

Quinta 10.001 20.000 15.001 25.000

Sexta 10.000 0 15.000

• La categoría correspondiente a la población es la base para analizar la categoría por ingresos corrientes de libre destinación.

• Si los ingresos son superiores a los de la categoría poblacional, puede categorizarse en la categoría correspondiente a los ingresos. No se puede subir más de dos categorías.

• Si los ingresos corresponden con la categoría poblacional se categorizará en dicha categoría.

• Si los ingresos son inferiores a la categoría, deberá bajar a la categoría correspondiente a los ingresos. No se puede bajar más de dos categorías.

• Situado en la categoría de acuerdo con el procedimiento descrito, si el año anterior, de acuerdo con lo previsto en la certificación de la Contraloría, se incumplió el límite de gastos, deberá descender una categoría. Sin embargo, si ya había descendido dos categorías por efecto de los ingresos, no deberá descender más.

• Establecida la categoría definitiva, de acuerdo con el procedimiento descrito, el alcalde debe expedir el decreto antes del 31 de octubre de cada año, publicarlo y enviar copia al Ministerio del Interior.

3.3.5.3. Límites de Gasto

De conformidad con la ley 617 de 2000 y de acuerdo con la categoría los Municipios tienen los siguientes límites de gasto:

Tabla 9 LIMITES DE GASTOS DE FUNCIONAMIENTO

Categoría Alcaldía Contraloría Personería Concejo

Especial 50% 2,8% 1,6% H + 1,5%

32

Categoría Alcaldía Contraloría Personería Concejo

Primera 65% 2,5% 1,7% H + 1,5%

Segunda 70% 2,8% 2,2% H + 1,5%

Tercera 70% - 350 SMLM H + 1,5%

Cuarta 80% - 180 SMLM H + 1,5%

Quinta 80% - 190 SMLM H + 1,5%

Sexta 80% - 150 SMLM H + 1,5%21

3.3.5.4. Presentación y Aprobación del presupuesto general del Municipio El presupuesto es presentado de forma global o desagregada al concejo dependiendo de lo previsto en el Estatuto de Presupuesto Municipal. Si es presentado y aprobado de forma global, los órganos tendrán mayor movilidad para realizar cambios durante la vigencia. Si se presenta y aprueba detallado, cualquier ajuste que se requiera durante la vigencia deberá ser aprobado por el concejo municipal.

El presupuesto debe ser presentado al concejo por el alcalde en la fecha que determine el Estatuto de Presupuesto Municipal. En todo caso deberá ser en los primeros días del último periodo de sesiones ordinarias del año (octubre para municipios categorías especial, primera y segunda; y noviembre para categorías tercera a sexta) La presentación consiste en que la comunicación o el proyecto de presupuesto se encuentra suscrito por el Alcalde, quien con su firma certifica que está haciendo uso de su iniciativa exclusiva y que el proyecto presentado representa su voluntad.

21El límite de gastos de los concejos está dado por el valor de los honorarios de los concejales (salario diario del Alcalde * número de concejales * el número de sesiones autorizadas por la ley 1148 de 2007, de acuerdo con la categoría) más el 1,5% de los ingresos corrientes de libre destinación. Sin embargo, si los ingresos corrientes de libre destinación no superan los mil millones de pesos ($1.000.000.000), el monto adicional será únicamente de 60 salarios mínimos legales mensuales. Adicionalmente es importante anotar que de conformidad con la ley 1148 de 2007, las pólizas de seguro de vida y salud, van con cargo a la sección presupuestal de la administración central (Alcaldía) y no hacen parte de los límites de gasto.

33

Junto con el proyecto de presupuesto y sin perjuicio de requisitos adicionales que establezca el concejo en el Estatuto Orgánico de Presupuesto Municipal, el alcalde deberá enviar a título informativo el Marco Fiscal de Mediano Plazo, que constituye la base del análisis que el concejo debe realizar.

La función del concejo en relación con el presupuesto es fundamentalmente de control político. Debe verificar que dicho presupuesto esté acorde con el Plan de Desarrollo y evaluar la gestión realizada con la ejecución del presupuesto de la vigencia anterior.

En el trámite de aprobación, la Constitución Política establece un esquema jerárquico que impide a los Concejos modificar el presupuesto sin autorización del respectivo alcalde, ello con el fin de preservar la iniciativa ejecutiva que les es intrínseca. Esto tiene una sola excepción, de conformidad con el artículo 351 de la Constitución, y es cuando en el proyecto de presupuesto se han incluido inversiones que no corresponden con el Plan de Desarrollo. En estos casos el concejo las puede reducir o eliminar sin necesidad de autorización del alcalde.

En caso de que el proyecto de presupuesto no sea presentado de forma oportuna por el alcalde, la Constitución prevé que regirá el presupuesto del año anterior. En ese caso el alcalde deberá expedir un decreto mediante el cual lo pone en vigencia, en las condiciones previstas por el estatuto. Lo mismo sucede si el presupuesto es declarado nulo por la jurisdicción contenciosa administrativa.

El proyecto de presupuesto debe ser aprobado en dos debates. El primero se realiza en la comisión de presupuesto y el segundo en la plenaria. Entre uno y otro debate deberán transcurrir como mínimo 3 días.

En caso en que finalicen las sesiones ordinarias, incluida la prorroga si la hubiere, y el concejo no haya completado el trámite o haya negado el proyecto presentado, la Constitución prevé que rige el proyecto presentado oportunamente por el alcalde, incluyendo las modificaciones que hayan sido aprobadas en primer debate. En éste caso, el alcalde lo pondrá a regir por decreto. Sin embargo, tanto en el caso de repetición como en éste caso, dicho decreto no puede ser modificado por el mismo alcalde sino por el concejo. Podrá hacerlo el alcalde con facultades extraordinarias otorgadas por éste.

Cuando el proyecto es aprobado por el concejo, es enviado al alcalde para su sanción (firma) y publicación. El alcalde puede objetar el proyecto enviado, bien sea por inconveniencia, por ilegalidad o inconstitucionalidad.

Si las objeciones son por inconveniencia el proyecto debe ser regresado al concejo para que éste decida si es conveniente o no. En caso en que halle la razón al alcalde, el mismo concejo deberá adoptar las medidas necesarias para corregir los aspectos de inconveniencia y enviarlo nuevamente para su sanción.

34

Sin embargo, si el concejo rechaza las objeciones, deberá enviarlo de nuevo y el alcalde deberá sancionarlo. Si no lo hace lo podrá sancionar el presidente del Concejo.

Si las objeciones son por inconstitucionalidad o ilegalidad, el proyecto debe ser enviado directamente al tribunal contencioso administrativo sin necesidad de devolverlo al concejo, dentro del plazo para objeciones. El tribunal debe decidir dentro de los 20 días siguientes; sin embargo, si se inicia la vigencia y el tribunal no se ha pronunciado, el alcalde puede poner a regir el proyecto presentado, mientras se pronuncia el tribunal, pero bajo su directa y personal responsabilidad.

Resueltas las objeciones o cuando ellas no se presentan, el presupuesto es enviado al alcalde para sanción y publicación. Antes del primero de enero, el alcalde expide el decreto de liquidación con el cual se podrá iniciar la ejecución de las partidas correspondientes. Si el proyecto fue aprobado de forma global por el Concejo, el detalle de las apropiaciones será un anexo del decreto de liquidación.

3.3.5.5. Ejecución del presupuesto del concejo La realización del gasto o ejecución del presupuesto se encuentra supeditada al Plan Anual Mensualizado de Caja –PAC–, que constituye un flujo de caja reglado, Con este Plan la administración programa sus ingresos mensuales a fin de poder realizar sus desembolsos o pagos.

Por lo anterior, la ejecución del presupuesto del concejo requiere que tenga aprobado y/o asignado un cupo de pagos mes a mes en el PAC. Adicionalmente, las normas condicionan la realización de los pagos a la existencia de cupo para pagar en las fechas programadas contractualmente y a su vez estas a la disponibilidad de PAC. Sin embargo, el proceso de ejecución del gasto incluye varias etapas con importantes incidencias tanto para la administración como para los terceros que contratan con el estado. Estas etapas son:

- Disponibilidad Presupuestal Antes de realizar cualquier gasto e incluso antes de iniciar cualquier trámite contractual, el presidente del concejo debe obtener una certificación por parte de un funcionario competente (Jefe de Presupuesto o quien haga sus veces) En ésta se establece que el gasto que pretende adquirir se encuentra contemplado en cuantía y objeto en el presupuesto y que el saldo de lo que le fue autorizado no ha sido agotado para adquirir dicho compromiso. Sin este requisito no se considera legalmente válido el compromiso que adquiera la administración.

- Ordenación del Gasto

35

Consiste en adquirir compromisos por parte del presidente del concejo con cargo al presupuesto vigente. La ordenación se concreta con la suscripción del contrato o acto administrativo que conlleve compromisos presupuestales. Ésta competencia puede ser delegada en funcionarios del nivel directivo.

- Registro presupuestal del Compromiso Consiste en descargar de la contabilidad presupuestal el monto comprometido a través de un contrato o acto administrativo. Desde el punto de vista jurídico, dicho registro es requisito de ejecución de los contratos; es decir que el contratista no puede iniciar la ejecución del contrato hasta tanto la administración haya realizado el registro. El registro permite que el monto comprometido no sea utilizado en un objeto diferente al contrato que lo generó.

- Cumplimiento de las obligaciones El Estado únicamente puede entregar dinero a particulares a dos títulos: pago o anticipo. Para el pago se requiere la entrega a satisfacción de los bienes, servicios u obras y para el anticipo se requiere la constitución y aprobación de una garantía (Póliza de Seguros o Bancaria) en la cual se proteja el riesgo. Adicionalmente, cuando se entrega anticipo (que no puede superar el 50% del valor contratado) se debe abrir una cuenta conjunta entre el contratista y el interventor para administrar el dinero y los rendimientos que genere le pertenecen al Estado debiendo ser devueltos.

- Registro de la Obligación y Pago Cumplido a satisfacción el objeto contractual de forma total o parcial, se debe realizar por parte de la administración el registro de la obligación en la contabilidad tanto presupuestal como financiera patrimonial, como un pasivo a favor del tercero, pudiéndose realizar el trámite de pago a través de cualquiera de los mecanismos que ofrece hoy el sistema financiero.

3.3.5.6. Modificaciones al presupuesto

El presupuesto, así como su anexo, pueden ser modificados durante el año dentro del cual rigen siempre y cuando se cumplan algunas reglas.

Se pueden aumentar las rentas y los gastos a través de la aprobación del concejo. Esta modificación se denomina adición.

Se puede modificar la composición del gasto. Si se modifican las partidas globales aprobadas por el concejo, debe hacerse a través de él. Si no modifica las partidas globales aprobadas sino el anexo de desagregación, se puede realizar por el

36

gobierno u órgano administrativo correspondiente. Estos se denominan traslados y únicamente afectan el gasto.

Adicionalmente, el gobierno municipal cuenta con instrumentos que le permiten suspender partidas o reducirlas durante su periodo de ejecución, buscando garantizar un control del presupuesto.

5.2.4.5. Reservas y vigencias futuras

Los presupuestos se forman para periodos anuales. Sin embargo, se han previsto mecanismos que, por un lado, permitan finalizar los procesos del año de ejecución en el siguiente y, por otro lado, adquirir compromisos con cargo a presupuestos aún no aprobados. Esto para garantizar la financiación de macroproyectos, especialmente.

La vigencia futura es una autorización que se obtiene en un año específico para comprometer recursos de presupuestos de años futuros. Estas autorizaciones tienen una serie de limitaciones para evitar afectar los recursos de gobiernos electos con posterioridad y para garantizar la estabilidad financiera del nivel que las adquiere.

La ley orgánica contempla dos tipos de autorizaciones para vigencias futuras: unas denominadas vigencias futuras ordinarias y otras vigencias futuras excepcionales. La ley sólo desarrolló lo relativo a las vigencias futuras excepcionales para la Nación y no para las entidades territoriales.22

Los requisitos que se deben cumplir para que el concejo pueda autorizar compromisos con cargo a vigencias futuras ordinarias son los siguientes:

• Deberán estar contempladas en el Plan de Desarrollo del Municipio.

• El monto máximo de vigencias futuras debe respetar el plazo y las condiciones de las metas plurianuales del Marco Fiscal de Mediano Plazo.

• Deberá contar con apropiación de mínimo el quince por ciento (15%) del valor del proyecto que se pretende financiar en la vigencia fiscal en que se solicita.

22 A pesar de esto la Dirección General de Apoyo Fiscal del Ministerio de Hacienda y Crédito Público considera que las vigencias futuras excepcionales pueden ser desarrolladas por el Estatuto de Presupuesto de la entidad territorial, aunque en el trámite de la ley 819 de 2003 fueron consideradas inconvenientes.

37

• Deberá contar con aprobación previa del C ONFIS territorial o quien haga sus veces, de acuerdo con el Estatuto Orgánico de Presupuesto Municipal.

• Los compromisos que se pretendan adquirir con vigencias futuras no podrán exceder la capacidad de endeudamiento.

• No podrán superar el periodo de Gobierno a no ser que sean declarados de importancia estratégica por el Consejo de Gobierno, de acuerdo con el Plan de Desarrollo.

• No se pueden conceder el último año de periodo de gobierno, con excepción de las previstas en la ley 1151 de 2007. Es decir, para cofinanciar proyectos contemplados en el Plan Nacional de Desarrollo en los sectores de educación, salud y agua potable.

De acuerdo con la ley, ésta disposición también se aplicará a las Empresas Industriales y Comerciales del Estado.

Las reservas son una especie de provisión, que se realiza con cargo a los recursos del presupuesto de un año, para ser ejecutado en el siguiente, cuando por circunstancias excepcionales23 el objeto no pudo ser cumplido antes del 31 de diciembre del año en el cual se adquirió el compromiso.

Las reservas se constituyen para ser ejecutadas en la vigencia, como finalización de los trámites del presupuesto de la vigencia anterior, sin que se requiera su incorporación al nuevo presupuesto dada la finalización del periodo de transición de la ley 819 de 200324. En todo caso, si se cumple la ley 819 de 2003, la probabilidad de que se deban constituir reservas será mínima y deberán cumplir los siguientes requisitos:

• Que exista un compromiso legalmente adquirido cuya naturaleza puede ser contractual o no contractual.

• Que se haya realizado oportunamente el registro presupuestal del compromiso.

23 Se afirma que, por circunstancias excepcionales, en tanto que la ley 819 de 2003 obliga que las partidas se ejecuten en su totalidad dentro de la vigencia, no pudiéndose adquirir compromisos que la superen si no se cuenta con autorización de vigencias futuras.

24 Si se quiere profundizar en la discusión que ha habido en torno a la vigencia de las Reservas, se puede consultar un artículo del autor del presente módulo que se puede bajar en la siguiente dirección web: http://www.presupuestospublicos.com/_holding_archivos/Decretos/ANUALIDAD.pdf

38

• Que a 31 de diciembre no se haya podido recibir a satisfacción total o parcialmente los servicios, bienes u obras objeto del compromiso o no se haya aprobado la póliza que cubre el correcto manejo del anticipo.

• Que exista el recurso con el que se pretende financiar (para poderlo reservar o guardar)

4. TALLER

Con base en la información del municipio, responda el siguiente cuestionario:

• ¿El municipio cuenta con Estatuto de Rentas actualizado?

• Clasifique los ingresos del presupuesto de su municipio de acuerdo con su naturaleza y analice si cumplen con sus características.

• ¿El municipio cuenta con Estatuto de Presupuesto Municipal actualizado?

• ¿El municipio cuenta con Marco Fiscal de Mediano Plazo?

• ¿Qué criterios e instrumentos utilizan los concejales del municipio para analizar y tramitar el proyecto de presupuesto?

• ¿Cómo se ejecuta el presupuesto del concejo?

• ¿El municipio cumple los límites de gasto de la ley 617 de 2000?

5. AUTOEVALUACIÓN

• ¿Cuáles son las diferentes clases de tributos?

• ¿Qué elementos diferencian las distintas clases de tributos?

• ¿Quiénes reciben Regalías Directas?

• ¿Cuánto, como mínimo, debe invertir en agua potable y saneamiento básico, salud y educación, con cargo a los recursos de regalías directas, un municipio que no ha alcanzado las coberturas?

• ¿Cuál es la función del concejo en relación con las Rentas Patrimoniales?

39

• ¿Quién autoriza el endeudamiento cuando el municipio no tiene capacidad de pago?

• ¿Cuál es el quórum que se requiere para aprobar el Estatuto Orgánico de Presupuesto Municipal?

• ¿Qué se requiere para que el concejo pueda modificar el proyecto de presupuesto?

• ¿Quién es el ordenador del gasto del presupuesto del concejo?

6. RESPUESTAS

• Impuestos, Tasas y Contribuciones

• El Impuesto se fundamenta en la capacidad económica, las tasas en el beneficio obtenido por un servicio o un bien provisto por el estado y la contribución especial, en el beneficio especial obtenido por la construcción de una obra o el desarrollo de actividades estatales.

• Los departamentos y municipios donde se explota el recurso y los puertos por los que se embarca.

• 75%

• Regular por completo el uso y aprovechamiento de sus bienes.

• El Ministerio de Hacienda y Crédito Público, previa autorización del concejo.

• Mayoría absoluta

• Autorización del alcalde. A no ser que sean proyectos que no correspondan al Plan de Desarrollo.

• El Presidente del Concejo.

40

7. GLOSARIO

CONFIS: Consejo Nacional de Política Fiscal. Es el órgano de coordinación del sistema presupuestal. En los municipios, debe haber un órgano que cumpla dichas funciones.

CONVENIO DE DESEMPEÑO: Acto o contrato a través del cual la entidad se compromete a realizar una serie de acciones para sanear la situación de las finanzas o a corregir desviaciones o irregularidades realizadas con recursos públicos.

DEFICIT FISCAL: Situación en la cual se encuentra una entidad cuando sus ingresos son inferiores a sus compromisos.

DEUDA PÚBLICA: Monto de recursos entregados al Estado a titulo retornable con plazo para su pago y costo de financiación.

ENTIDADES TERRITORIALES: De acuerdo con la Constitución, son entidades territoriales los departamentos, los distritos y los municipios y pueden llegar a serlo, de acuerdo con lo que establezca la Ley de Ordenamiento Territorial, las regiones, provincias y las entidades territoriales Indígenas.

JURISDICCION CONTENCIOSO ADMINISTRATIVA: Está conformada por los jueces y tribunales administrativos y en última instancia por el Consejo de Estado y son los encargados entre otras funciones de establecer la nulidad de los actos administrativos expedidos por los municipios.

POLITICA MACROECONOMICA: Conjunto de orientaciones encaminadas a controlar las diferentes variables de la economía. Dentro de éstas sobresalen la política fiscal, orientada al control de los ingresos y gastos públicos; la política monetaria, orientada al control del dinero y los medios de pago; y la cambiaria, orientada a las relaciones de intercambio con otros países.

SUPERAVIT PRIMARIO: se define como el flujo mínimo de recursos que requiere el municipio para garantizar el pago de la deuda, después de haber cubierto sus gastos de funcionamiento e inversión.

41

BIBILIOGRAFIA

ALVIAR RAMIREZ, Oscar y ROJAS HURTADO Fernando. Elementos de Finanzas Públicas en Colombia. Ed. Temis. Bogotá, 1985.

ARIZA, Juan, OSPINA, José, y ZARAMA Fernando, actualizado por CABRERA SAAVEDRA, Carlos Augusto. Herramientas para la Gestión Tributaria de los Municipios. Biblioteca de las Finanzas Municipales, GTZ-FCM. Segunda Edición. Bogotá, 2007.

CABRERA SAAVEDRA, Carlos Augusto. Régimen Tributario Municipal en Bolivia. Documento PADEP – GTZ. La Paz, Bolivia, noviembre de 2007.

________ y MENDOZA SAAVEDRA, Martha Rocío. “Instrumentos para el Fortalecimiento de La Gestión Administrativa, Financiera y Fiscal de los Gobiernos Locales” -Instrumento Para la Optimización del Sistema Tributario Municipal- Del Programa de las Naciones Unidas para el Desarrollo, Centro Regional de Conocimiento y Servicios para el Desarrollo en América Latina y el Caribe - LAC SURF (Panamá) y la Universidad Externado de Colombia. Ciudad de Panamá, 2007.

DNP. Las Regalías en Colombia, Una herramienta para el fortalecimiento del control social. Imprenta Nacional. Bogotá, 2006.

HERNANDEZ MARTINEZ, Pedro Alfonso. El Concejo Municipal. Sistema Nacional de Capacitación Municipal, ESAP – UE – Georgetown University. Bogotá, 2003.

INSIGNARES GOMEZ, Roberto. Curso de Derecho Fiscal. Universidad Externado de Colombia. Primera edición. Bogotá, 2007.

RIOS GRANADOS, Gabriela. Tributación Ambiental: La Contribución por Gasto. Universidad Autónoma de México. Primera edición. Ciudad de México, 2007.

NORMAS UTILIZADAS

Constitución Política de Colombia

Ley 38 de 1989 Ley 179 de 1994 Ley 225 de 1995 Ley 617 de 2000 Ley 819 de 2003 Ley 1151 de 2007

42

Decreto 1333 de 1986