Dirección de Gestión de Fiscalización...concepto de tributos aduaneros. Prisión de 8 a 12 años....

40

Control y Prevención de Lavado de Activos Dirección de Gestión de Fiscalización Coordinación Control y Prevención de Lavado de Activos Junio 16 de 2016

Transcript of Dirección de Gestión de Fiscalización...concepto de tributos aduaneros. Prisión de 8 a 12 años....

Control y Prevención de

Lavado de Activos

Dirección de Gestión de FiscalizaciónCoordinación Control y Prevención de Lavado de Activos

Junio 16 de 2016

Dirección de Gestión de Fiscalización – Coordinación Control y Prevención de Lavado de Activos

Pregunta

Sistema Integral en la lucha contra el LA/FT

Nacional:

Rol de la DIAN frente al Control y Prevención de LA/FT

Ente Supervisor

Dirección de Gestión de Fiscalización – Coordinación Control y Prevención de Lavado de Activos

Rol de la DIAN frente al Control y Prevención de LA/FT

Dirección de Gestión de Fiscalización – Coordinación Control y Prevención de Lavado de Activos

Ente Supervisor

Rol de la DIAN frente al Control y Prevención de LA/FT

Aumento de penas yredefinición de tipospenales.

Unificación del régimensancionatorio delimpuesto al consumo paratodos los Departamentos.

Modificación a las leyescomerciales para mejorarla información sobre laactividad empresarial.

Fortalecimiento de lasinstituciones involucradasen la lucha contra elcontrabando (DIAN-POLFA,UIAF, INVIMA e ICA).

Conformación de unaComisión Interinstitucional,rectora de la PolíticaAnticontrabando.

La LEY 1762 de 2015 (Ley Anticontrabando):

Artículo 323 Código Penal

Artículo 323. Lavado de activos. El que adquiera, resguarde, invierta,transporte, transforme, almacene, conserve, custodie o administre bienesque tengan su origen mediato o inmediato en actividades de tráfico demigrantes, trata de personas, extorsión, enriquecimiento ilícito, secuestroextorsivo, rebelión, tráfico de armas, tráfico de menores de edad, financiación delterrorismo y administración de recursos relacionados con actividades terroristas,tráfico de drogas tóxicas, estupefacientes o sustancias sicotrópicas, delitos contra

el sistema financiero, delitos contra la administración pública, contrabando,contrabando de hidrocarburos o sus derivados, fraude aduanero ofavorecimiento y facilitación del contrabando, favorecimiento decontrabando de hidrocarburos o sus derivados, en cualquiera de susformas, o vinculados con el producto de delitos ejecutados bajo concierto paradelinquir, o les dé a los bienes provenientes de dichas actividades apariencia delegalidad o los legalice, oculte o encubra la verdadera naturaleza, origen,ubicación, destino, movimiento o derecho sobre tales bienes, incurrirá por esasola conducta, en prisión de diez (10) a treinta (30) años y multa de mil (1.000)a cincuenta mil (50.000) salarios mínimos legales mensuales vigentes.

1. AUMENTO DE PENAS Y REDEFINICIÓN DE TIPOS PENALES

TIPO PENAL CUANTIA PENAS ANTERIORES PENAS LEY 1762 DE 2015

.+50 smlm

Prisión de 3 a 5 años

No existe

Prisión de 4 a 8 años.

Multa 200% al 300% del valor

aduanero de los bienes.

.+ de 200 smlmPrisión de 5 a 8 años.

Multa 1.500 a 50.000 smmlv

Prisión de 9 a 12 años.

Multa 200% al 300% del valor

aduanero de los bienes.

.+50 smlmvPrisión de 1 a 5 años.

Multa 200 a 50.000 smmlv

Prisión de 3 a 6 años.

Multa 200% al 300% del valor

aduanero de los bienes.

.+ de 200 smlmvNo existe

No existe

Prisión de 6 a 10 años.

Multa 200% al 300% del valor

aduanero de los bienes.

Favorecimiento

y facilitación del

contrabando de

mercancías.

Contrabando de

mercancias

1. AUMENTO DE PENAS Y REDEFINICIÓN DE TIPOS PENALES

TIPO PENAL CUANTIA PENAS ANTERIORES PENAS LEY 1762 DE 2015

Menos de 50

smlmv

Multa de 300 a 1.500 smmlv

Inhabilitación del ejercicio

de funciones públicas de 3 a

5 años.

No existe

Prisión de 4 a 8 años.

Inhabilitación del ejercicio de

funciones públicas por el

mismo tiempo.

Multa de 1.000 a 50.000 smmv

Mas de 50 smlmv

Prisión de 5 a 8 años.

Inhabilitación del ejercicio

de funciones públicas por el

mismo tiempo.

Multa de 1.500 a 50.000

smmlv

Prisión de 9 a 13 años.

Inhabilitación del ejercicio de

funciones públicas por el

mismo tiempo.

Multa de 1.000 a 50.000 smmv

Mas de 200 smlmv

No existe

No existe

No existe

Prisión de 11 a 15 años.

Inhabilitación del ejercicio de

funciones públicas por el

mismo tiempo.

Multa de 1.000 a 50.000 smmv

Favorecimiento

por servidor

público del

contrabando de

mercancías

1. AUMENTO DE PENAS Y REDEFINICIÓN DE TIPOS PENALES

TIPO PENAL CUANTIA PENAS ANTERIORES PENAS LEY 1762 DE 2015

De 20 a 50

galones

Prisión de 3 a 5 años.

Multa 150 a 750 smmlv

Prisión de 3 a 5 años.

Multa 150 a 750 smmlv

+ de 50 galonesNo existe

No existe

Prisión de 4 a 8 años.

Multa de 300 a 1.500 smmlv

+ de 80 galonesPrisión de 5 a 8 años.

No existe

Prisión de 10 a 14 años.

Multa 1.500 a 50.000 smlmv

.+ 1.000 galonesNo existe

No existe

Prisión de 12 a 16 años.

Multa 1.500 a 50.000 smlmv

De 20 a 50

galones

Prisión de 3 a 6 años.

Multa 300 a 1.500 smmlv

Prisión de 3 a 5 años.

Multa 150 a 750 smmlv

+ de 50 galonesNo existe

No existe

Prisión de 4 a 8 años.

Multa de 300 a 1.500 smlmv

+ de 80 galonesNo existe

No existe

Prisión de 10 a 14 años.

Multa de 300 a 1.500 smlmv

+ 1000 galonesNo existe

No existe

Prisión de 12 a 16 años.

Multa de 300 a 1.500 smlmv

Contrabando de

Hidrocarburos

Favorecimiento

de contrabando

de

hidrocarburos o

sus derivados.

1. AUMENTO DE PENAS Y REDEFINICIÓN DE TIPOS PENALES

TIPO PENAL CUANTIA PENAS ANTERIORES PENAS LEY 1762 DE 2015

Menos de 50

galones

Multa de 50 smmlv

Inhabilitación del ejercicio

de funciones públicas de 3 a

5 años.

No existe

Prisión de 5 a 9 años.

Inhabilitación del ejercicio

de funciones públicas.

Multa de 1.000 a 50.000 smmv

Más de 50 galones

Prisión de 5 a 8 años.

Inhabilitación del ejercicio

de funciones públicas por el

mismo tiempo.

Multa de 50 a 150 smmlv

Prisión de 10 a 14 años.

Inhabilitación del ejercicio de

funciones públicas por el

mismo tiempo.

Multa de 1.000 a 50.000 smmv

Más de 500

galones

No existe

No existe

No existe

Prisión de 12 a 16 años.

Inhabilitación del ejercicio de

funciones públicas.

Multa de 1.000 a 50.000 smmv

Favorecimiento

por servidor

público del

contrabando de

hidrocarburos o

sus derivados.

1. AUMENTO DE PENAS Y REDEFINICIÓN DE TIPOS PENALES

TIPO PENAL CUANTIA PENAS ANTERIORES PENAS LEY 1762 DE 2015

Fraude Aduanero

(antes

defraudación de

las rentas de

aduanas).

.+20 smlmv

Prisión de 5 a 8 años.

Multa equivalente a 20 veces

lo dejado de declarar por

concepto de tributos

aduaneros.

Prisión de 8 a 12 años.

Multa 1.000 a 50.000 smlmv

MODIFICACIÓN A LAS LEYES COMERCIALES PARA MEJORAR LA

INFORMACIÓN SOBRE LA ACTIVIDAD EMPRESARIAL.

Impone a los revisores fiscales el deber de reportar ante la Unidad de

Información y Análisis Financiero (UIAF) los:

• Actos de contrabando y

• Lavado de activos

• Además de los actos de corrupción pública y privada, de los que

tengan conocimiento, en un término máximo de dos meses.

FORTALECIMIENTO DE LAS INSTITUCIONES INVOLUCRADAS EN LA

LUCHA CONTRA EL CONTRABANDO (DIAN-POLFA, UIAF, INVIMA E ICA).

Fortalece las entidades involucradas en la lucha contra este flagelo, es

decir:

• La DIAN - POLICÍA FISCAL y ADUANERA

• La Unidad de Información y Análisis Financiero (UIAF)

• El ICA

• El INVIMA

• Facilitando los intercambios de información

• Fortaleciendo los laboratorios para la realización de pruebas técnicas

• Promoviendo la articulación de procedimientos y protocolos para el

aseguramiento de elementos materiales probatorios o evidencia

física.

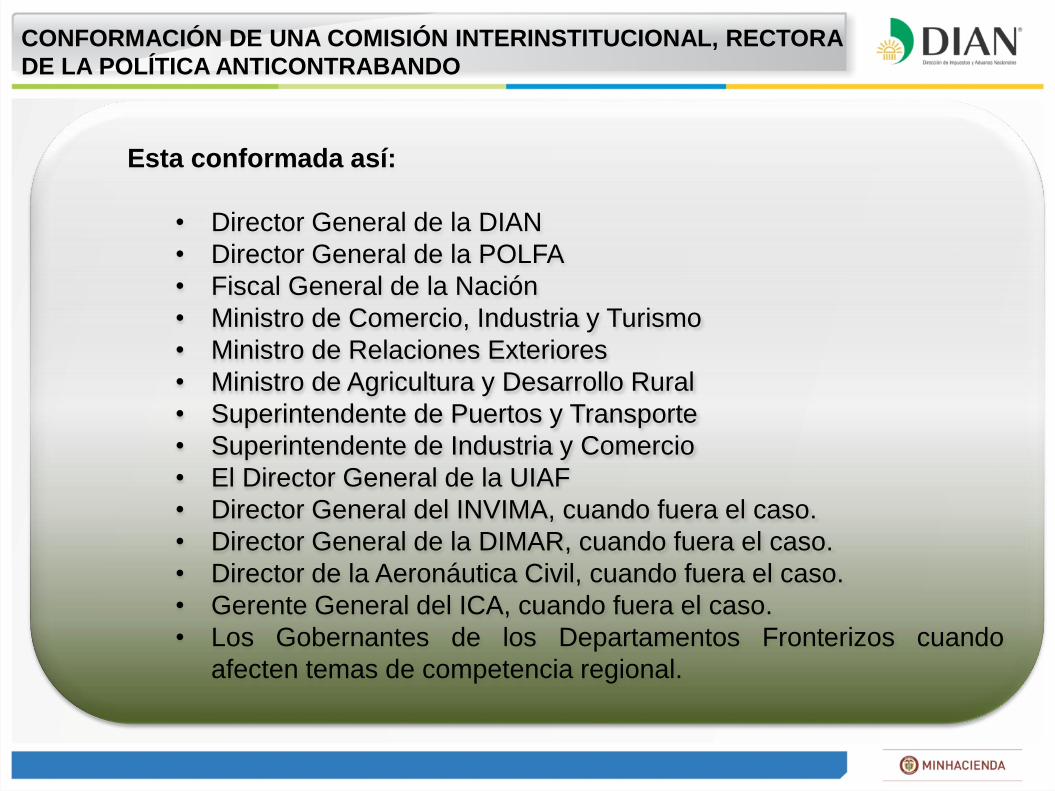

CONFORMACIÓN DE UNA COMISIÓN INTERINSTITUCIONAL, RECTORA

DE LA POLÍTICA ANTICONTRABANDO

Esta conformada así:

• Director General de la DIAN

• Director General de la POLFA

• Fiscal General de la Nación

• Ministro de Comercio, Industria y Turismo

• Ministro de Relaciones Exteriores

• Ministro de Agricultura y Desarrollo Rural

• Superintendente de Puertos y Transporte

• Superintendente de Industria y Comercio

• El Director General de la UIAF

• Director General del INVIMA, cuando fuera el caso.

• Director General de la DIMAR, cuando fuera el caso.

• Director de la Aeronáutica Civil, cuando fuera el caso.

• Gerente General del ICA, cuando fuera el caso.

• Los Gobernantes de los Departamentos Fronterizos cuando

afecten temas de competencia regional.

Rol de la DIAN frente al Control y Prevención de LA/FT

Normatividad Interna -DIANEnte Supervisor:

Decreto 390 de 2016 – Estatuto Aduanero Circular Externa 170 de 2002 - (Modificación)

Normatividad – UIAF

Resolución No. 285 de 2007- Res. 212 de 2009, Res. 017 de 2016 –UIAF

Decreto 390 de 2016 – Estatuto Aduanero

Artículo 33 Obligados Aduaneros

Directos: Los importadores, los exportadores, los declarantesde un régimen aduanero y los operadores de comercioexterior

Indirectos: Toda persona que en desarrollo de su actividadhaya intervenido de manera indirecta en el cumplimiento decualquier formalidad, trámite u operación aduanera.

Cualquier referencia a "usuarios aduaneros" en otrasnormas, debe entenderse como los obligados aduanerosdirectos.

Artículo 43 Operador de Comercio ExteriorSe entiende por operador de comercio exterior la persona natural, lapersona jurídica o sucursal de sociedad extranjera, que hace parte ointerviene, directa o indirectamente, en los destinos, regímenes,operaciones aduaneras o en cualquier formalidad aduanera.• Agencias de Aduanas• Agentes de carga Internacional• Agentes aeroportuarios, agentes marítimos o agentes terrestres.• Industrias de transformación y/o ensamble.• Operador postal oficial o concesionario de correos• Operador de envíos de entrega rápida o mensajería expresa• Operador de transporte multimodal• Transportadores• Usuarios del régimen de admisión temporal para perfeccionamiento activo• Depósitos• Puntos de ingreso y/o salida para la importación y/o exportación por redes, ductos o

tuberías• Zonas de control comunes a varios puertos o muelles• Zona de verificación para envíos de entrega rápida o mensajería expresa• Zonas primarias de los aeropuertos, puertos o muelles y cruces de frontera

Decreto 390 de 2016 – Estatuto Aduanero

Artículo 45 Requisitos generales para la autorización o habilitación de operadores de comercio exterior

(…)11. Presentar un cronograma de implementación de unsistema de administración de riesgos de lavado de activos,financiación del terrorismo y financiación de laproliferación de armas de destrucción masiva. Elcumplimiento de este cronograma no podrá superar lostres (3) meses siguientes a la ejecutoria de la resoluciónde autorización o habilitación, so pena de quedar sinefecto la misma sin necesidad de acto administrativo queasí lo decrete.

Decreto 390 de 2016 – Estatuto Aduanero

Artículo 50 Obligaciones Generales de los OCE

(…)18. Cumplir con todos los mecanismos de prevención ycontrol de lavado de activos, financiación del terrorismo yfinanciación de la proliferación de armas de destrucciónmasiva, con un enfoque basado en riesgos, quedetermine la Dirección de Impuestos y AduanasNacionales de conformidad con lo establecido en elartículo 43 de la Ley 190 de 1995 y demás normasconcordantes.

Decreto 390 de 2016 – Estatuto Aduanero

Artículo 52 Obligaciones Generales de los OCE y demáspersonas que se dediquen profesionalmente aactividades de comercio exterior sobre el control alLA/FT.

Conforme al artículo 43 de la Ley 190 de 1995, las obligacionesestablecidas en los artículos 102 al 107 del Estatuto Orgánico delSistema Financiero serán aplicables a los operadores de comercioexterior y a las personas que se dediquen profesionalmente aactividades de comercio exterior en los términos y condiciones quedefina la Dirección de Impuestos y Aduanas Nacionales en lopertinente a las actividades para las que fueron autorizados ohabilitados. El control del cumplimiento de tales obligacionesestará a cargo de la Dirección de Impuestos y AduanasNacionales.

Decreto 390 de 2016 – Estatuto Aduanero

Artículo 53 Mecanismos de control

1. Definir una metodología e implementar mecanismos en materiade identificación, medición, control, y monitoreo de los riesgos deLA/FT/FPADM.

2. Elaborar un diagnóstico del riesgo LA/FT/FPADM, basado en elcontexto interno y externo del OCE, estableciendo los factores deriesgo que deben ser administrados frente a as contrapartes, losproductos, los canales de distribución y las áreas geográficas ujurisdicciones.

3. Definir una estructura organizacional que fije las políticas para eldiseño, elaboración, aprobación , ejecución y control, del sistema deadministración de riesgos de LA/FT/FPADM así como el,procedimiento y sanción a imponer por su incumplimiento.

Decreto 390 de 2016 – Estatuto Aduanero

Artículo 53 Mecanismos de control

4. Implementar mecanismos para la divulgación,capacitación, documentación y autoevaluación del sistemade evaluación de riesgos de LA/FT/FPADM.

5. Reportar a la UIAF la información establecida en el, actoadministrativo que profiera la DIAN, de acuerdo con loscriterios que imparta la UIAF en los términos del artículo10 de la Ley 526 de 1999.

Decreto 390 de 2016 – Estatuto Aduanero

Gestión del Riesgo

El Título XIV se refiere a los Controles Aduaneros y en laSección I del Capitulo I, en los artículo 492 al 495 seestablece :

RiesgoSistema de Gestión de RiesgoElementos de la Gestión de RiesgoBases de datos

Decreto 390 de 2016 – Estatuto Aduanero

Infracciones comunes a los operadores de comercioexterior

Artículo 526 Infracciones que dan lugar a la sanción decancelación de la autorización o habilitación.

(…)

Permitir o participar como operador de comercio exterioren operaciones vinculadas a los delitos de contrabando,contrabando de hidrocarburos y sus derivados,favorecimiento y facilitación del contrabando,favorecimiento de contrabando de hidrocarburos, fraudeaduanero (…) lavado de activos (….)

Decreto 390 de 2016 – Estatuto Aduanero

Artículo 542 Infracciones a los mecanismos de control de lavado deactivos, financiación del terrorismo y proliferación de armas dedestrucción masiva.

Los operadores de comercio exterior o las personas que se dediquenprofesionalmente a actividades de comercio exterior en los términos ycondiciones que defina la DIAN, que incumplan alguna de las obligaciones,procedimientos y mecanismos de control, a los que hace referencia elpresente decreto para el control al LA/FT/FDADM serán sancionados conuna multa equivalente a trescientas unidades de valor tributario (300UVT) para lo cual aplicará el procedimiento establecido en el presenteDecreto.En la resolución sancionatoria se le ordenara al OCE o a las personas que sedediquen profesionalmente a actividades de comercio exterior adoptar dentro delos dos meses siguientes el mecanismo, procedimiento y los controles a que estaobligado. La renuencia a cumplir con las obligaciones que impone el régimen decontrol a LA/FT/FDADM, dará lugar a la cancelación de la autorización ohabilitación.

Decreto 390 de 2016 – Estatuto Aduanero

Resolución 285 de 2007 –Res. 212 de 2009 – UIAF – Res. 017 de 2016

Clases de Reportes Periodicidad

Reporte de Operaciones Sospechosas (ROS) Inmediata y DirectaReporte de Ausencia de Operaciones Sospechosas

Mensual - 10 primeros días calendario delmes siguiente.

Reporte de Transacciones Individuales en efectivo

Mensual - 10 primeros días calendario delmes siguiente. Todas las transaccionesdonde entregue o reciba dinero enefectivo igual o superior a $10.000.000.

Reporte de Ausencia de Transacciones en efectivo

Mensual - 10 primeros días calendario delmes siguiente.

Dirección de Gestión de Fiscalización – Coordinación Control y Prevención de Lavado de Activos

Modelo de Administración del

Riesgo de Lavado de Activos,

Financiación del Terrorismo y

Contrabando para el Sector de

Comercio Exterior

Dirección de Gestión de Fiscalización – Coordinación Control y Prevención de Lavado de Activos

Convenio DIAN-UNODC

Convenio DIAN-UNODC

http://www.dian.gov.co/descargas/cartillas/2015/Modelo_Adiministracion_de_Riesgo_Comercio_Exterior.pdf 2015

Dirección de Gestión de Fiscalización – Coordinación Control y Prevención de Lavado de Activos

Modelo de Administración del Riesgo de LA/FT y contrabando

Dirección de Gestión de Fiscalización – Coordinación Control y Prevención de Lavado de Activos

Modelo de Administración del Riesgo de LA/FT y contrabando

Dirección de Gestión de Fiscalización – Coordinación Control y Prevención de Lavado de Activos

Modelo de Administración del Riesgo de LA/FT y contrabando

Dirección de Gestión de Fiscalización – Coordinación Control y Prevención de Lavado de Activos

Modelo de Administración del Riesgo de LA/FT y contrabando

Dirección de Gestión de Fiscalización – Coordinación Control y Prevención de Lavado de Activos

ETAPAS:

1. Diagnóstico2. Identificación de los Riesgos3. Medición o Evaluación de los Riesgos4. Adopción de Controles-Medidas Preventivas5. Divulgación y documentación6. Seguimiento o Monitoreo

Modelo de Administración del Riesgo de LA/FT y contrabando

Dirección de Gestión de Fiscalización – Coordinación Control y Prevención de Lavado de Activos

Modelo de Administración del Riesgo de LA/FT y contrabando

Dirección de Gestión de Fiscalización – Coordinación Control y Prevención de Lavado de Activos

1. Elaborar un diagnostico del riesgo de LA/FT- FPADM

Dirección de Gestión de Fiscalización – Coordinación Control y Prevención de Lavado de Activos

Áreas GeográficasContrapartes

(Internos y Externos)

Canales de Distribución

Productos/Servicios

Elaborar diagnóstico de riesgo LA/FT -

FPADM

Interno

2. Definir una Metodología – identificar, medir, controlar

y monitorear los riesgos de LA/FT- FPADM

Dirección de Gestión de Fiscalización – Coordinación Control y Prevención de Lavado de Activos

Identificar

(A-M-B)

Medir

(Probabilidad –Impacto)

Controlar

(Preventivo –Detectivo)

Monitorear

Dirección de Gestión de Fiscalización – Coordinación Control y Prevención de Lavado de Activos

Recordemos….

Rosa María Olarte [email protected] Coordinación Control y Prevención de Lavado de Activos - DIAN

“Contribuir es construir una Colombia con equidad”