DISEÑO PARA LA IMPLEMENTACIÓN DE LAS NIIF PARA PYMES...

87

DISEÑO PARA LA IMPLEMENTACIÓN DE LAS NIIF PARA PYMES. SECCIONES 3 A 8: PREPARACIÓN DE ESTADOS FINANCIEROS Y NOTAS A LOS ESTADOS FINANCIEROS XIOMARA ALEXANDRA CRISTINAMARÍA ISABEL CORTES CEPEDA UNIVERSIDAD COOPERATIVA DE COLOMBIA FACULTAD DE CONTADURÍA PÚBLICA PROGRAMA CONTADURÍA PÚBLICA BUCARAMANGA 2015

Transcript of DISEÑO PARA LA IMPLEMENTACIÓN DE LAS NIIF PARA PYMES...

DISEÑO PARA LA IMPLEMENTACIÓN DE LAS NIIF PARA PYMES.

SECCIONES 3 A 8: PREPARACIÓN DE ESTADOS FINANCIEROS Y NOTAS A

LOS ESTADOS FINANCIEROS

XIOMARA ALEXANDRA CRISTINAMARÍA ISABEL CORTES CEPEDA

UNIVERSIDAD COOPERATIVA DE COLOMBIA

FACULTAD DE CONTADURÍA PÚBLICA

PROGRAMA CONTADURÍA PÚBLICA

BUCARAMANGA

2015

DISEÑO PARA LA IMPLEMENTACIÓN DE LAS NIIF PARA PYMES.

SECCIONES 3 A 8: PREPARACIÓN DE ESTADOS FINANCIEROS Y NOTAS A

LOS ESTADOS FINANCIEROS

XIOMARA ALEXANDRA CRISTINA MARÍA ISABEL CORTES CEPEDA

TRABAJO DE SEMINARIO DE PROFUNDIZACIÓN EN NIIF PARA PYMES

PARA OPTAR AL TITULO DE CONTADORA PÚBLICA.

TERESA DE JESÚS ALTAHONA QUIJANO

OSWALDO CASTELLANOS BOTIA

UNIVERSIDAD COOPERATIVA DE COLOMBIA

FACULTAD DE CONTADURÍA PÚBLICA

PROGRAMA CONTADURÍA PÚBLICA

BUCARAMANGA

2015

CONTENIDO

Pág.

INTRODUCCIÓN .................................................................................................... 8

1. DISEÑO PARA LA IMPLEMENTACIÓN DE LAS NIIF PARA PYMES.

SECCIONES 3 A 8: PREPARACIÓN DE ESTADOS FINANCIEROS Y

NOTAS A LOS ESTADOS FINANCIEROS .......................................................... 10

1.1 DESCRIPCIÓN DEL CONTEXTO EN EL QUE SE ENMARCA EL

TEMA .................................................................................................................... 10

1.2 SITUACIÓN PROBLEMA A ANALIZAR ......................................................... 11

1.3 OBJETIVOS .................................................................................................... 11

1.3.1 Objetivo General .......................................................................................... 11

1.3.2 Objetivos Específicos ................................................................................... 12

1.3.3 Preguntas orientadoras de reflexión ............................................................ 12

2. REQUERIMIENTOS Y COMPONENTES PARA LA

PRESENTACIÓN DE LOS ESTADOS FINANCIEROS DE ACUERDO

CON LA NORMA INTERNACIONAL DE INFORMACIÓN FINANCIERA

PARA PYMES ....................................................................................................... 13

2.1 ESTADO DE SITUACIÓN FINANCIERA .................................................... 15

2.1 ESTADO DE RESULTADO INTEGRAL Y ESTADO DE

RESULTADOS. ..................................................................................................... 25

2.2 ESTADO DE CAMBIOS EN EL PATRIMONIO .............................................. 38

2.3 ESTADOS DE FLUJOS DE EFECTIVO ........................................................ 41

3. INFORMACIÓN CONTENIDA EN LAS NOTAS A LOS ESTADOS

FINANCIEROS Y COMO PRESENTARLAS DE ACUERDO CON LA

SECCIÓN 8 DE LA NORMA INTERNACIONAL DE INFORMACIÓN

FINANCIERA PARA PYMES ............................................................................... 49

4. DISEÑO DE LA GUÍA PRÁCTICA PARA ELABORAR LOS

ESTADOS FINANCIEROS Y SUS RESPECTIVAS NOTAS A LOS

MISMOS DE ACUERDO CON LA NORMA INTERNACIONAL DE

INFORMACIÓN FINANCIERA PARA PYMES..................................................... 52

8. CONCLUSIONES ........................................................................................... 79

9. GLOSARIO ..................................................................................................... 80

10. BIBLIOGRAFÍA .............................................................................................. 85

11.WEBGRAFÍA ................................................................................................... 87

LISTA DE TABLAS

Pág.

Tabla 1. Evolución Normativa Contable Colombiana ........................................... 10

Tabla 2. Características de los Estados Financieros ............................................. 14

Tabla 3. Definición de activo, pasivo y patrimonio según la NIIF para Pymes. ..... 15

Tabla 4. Definición de ingresos y gastos según la NIIF para Pymes ................... 26

Tabla 5. Entradas y Salidas por actividades de operación .................................... 70

Tabla 6. Entradas y Salidas por actividades de inversión ...................................... 71

Tabla 7. Entradas y Salidas por actividades de financiación ................................. 72

LISTA DE FIGURAS

Pág.

Figura 1. Diferencia entre activo corriente y no corriente ...................................... 16

Figura 2. Diferencia entre pasivo corriente y no corriente ..................................... 17

Figura 3. Modelo del Estado de Situación Financiera ........................................... 20

Figura 4. Modelo del Estado de Resultado Integral .............................................. 29

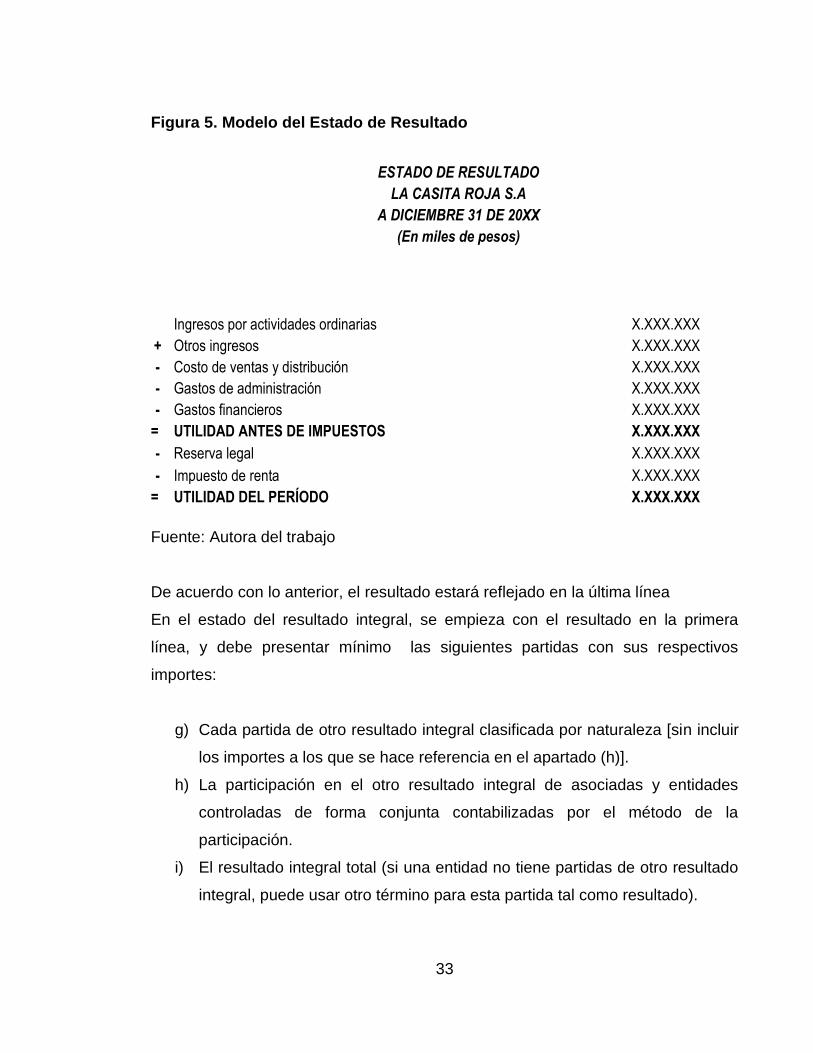

Figura 5. Modelo del Estado de Resultado ........................................................... 33

Figura 6. Modelo del Estado de Resultado Integral .............................................. 34

Figura 7. Modelo del Estado de Resultado Integral (por naturaleza de los

gastos) .................................................................................................................. 36

Figura 8. Modelo del Estado de Resultado Integral (por función de los

gastos). ................................................................................................................. 37

Figura 9. Modelo del Estado de Cambios en el Patrimonio .................................. 39

Figura 10. Modelo del Estado de Flujos De Efectivo – Método Indirecto ............ 46

Figura 11. Modelo del Estado de Flujos De Efectivo – Método Directo .............. 48

7

PRÓLOGO

El presente trabajo está basado de acuerdo al Decreto 3022 de Diciembre 27 de

2013 y diseñado a partir de tres premisas mayores o componentes fundamentales

que enmarcan el contexto de lo que refiere a la presentación de los estados

financieros y sus respectivas notas en cuanto a la norma internacional de

información financiera para pymes; habida cuenta que de estas dependerán a

partir del año 2016 la presentación de la información financiera acorde con los

parámetros contables exigidos por dicha norma para que así se puedan visualizar

la dimensión de los mismos.

En ese orden se observaran los requerimientos para cada estado financiero

basado en modelos que ilustraran la forma como se deben presentar, explicando

los componentes que lo integran.

Seguidamente se detalla la estructura que deben contener las notas a los estados

financieros, teniendo en cuenta que se deben hacer de manera clara y explícita

por cada partida que integre el respectivo informe del estado financiero.

Por último se verá el reflejo en una guía práctica e ilustrativa a través de ejemplos

que muestren y enseñen didácticamente a cualesquier usuario que pueda llegar a

acceder a ella.

8

INTRODUCCIÓN

En Colombia así como en la mayoría de países en América latina la convergencia

a normas internacionales de contabilidad no solo ha traído consigo distintos

cambios en el ámbito de la normatividad local, en cuanto presentación de la

información sino que también la praxis profesional del contador público igualmente

ha sufrido cambios estructurales, frente a las normas de contabilidad e información

financiera y sus organismos competentes para su expedición y vigilancia. El

proceso de adopción de las NIC, y NIIF, en el país es un tema normativo legal de

obligatorio cumplimiento para el año 2014, iniciando por las grandes empresas y

sucursales de compañías extranjeras con capital invertido en Colombia, por lo

tanto se necesita comenzar con la interpretación y elaboración de pruebas que

contribuyan a medir los efectos dentro de una organización, y así mismo

establecer los factores que más difierancon la normatividad contable colombiana

actual (Decreto 2649 y 2650 de 1993).

De acuerdo con lo anterior el presente trabajo tiene como propósitodescribir en

términos generales los requerimientos para la presentación de los estados

financieros y así mismo detallar cada uno de los componentes de los estados

financieros de acuerdo con la Norma Internacional de InformaciónFinanciera para

PYMES para que le permita al usuario obtener una percepción de cómo se

presentan los diferentes estados financieros, teniendo en cuenta que cada entidad

debe considerar el contenido, la secuencia, formato de presentación y las

descripciones empleadas en las partidas para así lograr una presentación acorde

a las condiciones de la entidad.

Así mismo especificar la estructura, la información contenida en las notas a los

estados financieros y como presentarlas de acuerdo con la Sección 8 de la Norma

Internacional de Información Financiera para PYMES.

9

Por último diseñar una guía práctica para elaborar los estados financieros y sus

respectivas notas a los mismos, de acuerdo con la Norma Internacional de

Información Financiera para PYMES proporcionando el fácil entendimiento y

aplicación para cualquier usuario, con el fin de lograr una mayor comprensión de

la información financiera en las entidades.

Con esto se espera lograr que cualesquier usuario (Empresas, Estudiantes,

Contadores, etc.,) cuente con una guía con que basarse para realizar la

preparación de los estados financieros bajo NIIF para PYMES.

10

1. DISEÑO PARA LA IMPLEMENTACIÓN DE LAS NIIF PARA PYMES.

SECCIONES 3 A 8: PREPARACIÓN DE ESTADOS FINANCIEROS Y

NOTAS A LOS ESTADOS FINANCIEROS

1.1 DESCRIPCIÓN DEL CONTEXTO EN EL QUE SE ENMARCA EL TEMA

Con el pasar del tiempo en la práctica de la profesión contable se han generado

avances importantes, retrocediendo un poco en la historia se hace énfasis en los

hechos más destacados en los periodos mencionados a continuación:

Tabla 1. Evolución Normativa Contable Colombiana

Período Hecho Normativo Normas Relevantes

Antes de 1986

Decreto 410 de 1971: Código de comercio que contiene de manera general los requerimientos en materia contable. (LEGIS, 2005)

Reglamentación en materia contable, los fundamentos jurídico contables carentes de fuerza vinculante.

Estados financieros e información relacionada: balance general y estado de pérdidas y ganancias entendido como un anexo a este primero.

Entre 1986 y 1993

Decreto 2160 de 1986: se reglamentó la contabilidad mercantil y se expidieron las normas de contabilidad generalmente aceptadas. (Gerencie, 2013) Ley 43 de 1990:Código de ética del contador público en Colombia. (LEGIS, 2011)

Este decreto fue un ordenamiento integral de la contabilidad mercantil que incluyó normas contables básicas, normas contables técnicas y normas sobre presentación de los estados financieros y sus revelaciones.

Ley 43 de 1990 expresa que un contador público es aquella persona natural que acredite su competencia profesional facultada para dar fe pública sobre los hechos propios de la profesión y así mismo en su artículo 6 define legalmente los principios de contabilidad generalmente aceptados, regulando así el ejercicio de la profesión contable en Colombia.

Entre 1994 y 2008

Decreto 2649 de 1993: Reglamento General de la Contabilidad.(LEGIS, 2011) Decreto 2650 de 1993: Elemento instrumental de la contabilidad –Plan Único de Cuentas–. (Su expedición es de 1993, su aplicación se da a partir de 1994).(LEGIS, 2011)

Mediante este decreto tiene como fin establecer objetivos, cualidades y principios de la contabilidad financiera en Colombia, definiendo los principios de contabilidad generalmente aceptados tomados del art 6 de la Ley 43/90. Este decreto sustituyo al decreto 2160 del 86. Con el decreto 2650 se espera tener uniformidad en el registro de las hechos económicos realizados por los comerciantes, con el fin de otorgar transparencia, confiabilidad, claridad y comparabilidad de la información contable.

De 2009 en

adelante

Ley 1314 de 2009: Busca normalizar y facilitar las condiciones para el desarrollo oportuno y efectivo del proceso deconvergencia, en 2012 se sugirió clasificar en grupos las compañías así como las normas a aplicar. (Congreso de la Republica de Colombia , 2009) Decreto 3022 de 2013: Incluye a las PYMES en el Grupo 2 (Ministerio de industria, comercio y turismo, 06)

Se expide la Ley 1314 de 2009, con la cual se da inicio al período de convergencia a Normas Internacionales de Información Financiera en Colombia. El Consejo Técnico de la Contaduría Pública ha divulgado un plan de trabajo para tal propósito y su puesta en marcha demarcará los puntos de inflexión para la contabilidad en Colombia y por tanto para la revelación, la cual será mucho más amplia.Lo que establecen las normas internacionales de información financiera, retos importantes para la revelación contable tales como: información centrada en las proyecciones de estados financiero, análisis de valor agregado, información por segmentos de negocios, masificación y profundización de la revelación contable en medios electrónicos, elaboración de informes de sostenibilidad empresarial a todo nivel, entre otros temas.

En el decreto 3022 de 2013 se da a conocer el ámbito de aplicación de información financiera correspondiente a los preparadores del grupo 2 conformado por las pequeñas y medianas empresas.

Fuente: Adaptado por la autora del Trabajo

11

1.2SITUACIÓN PROBLEMA A ANALIZAR

Actualmente Colombia se ha visto enfrentada al reto de la aplicabilidad de las

Normas Internacionales de Información Financiera (NIIF), siendo un tema

importante en el crecimiento internacional, actualmente las NIIF están tomando un

rol fundamental, ya que las empresas deben adaptarse a un conjunto de cambios

que conlleva a una nueva forma de presentación de los estados financieros y la

revolución que implica, a su vez los efectos que se presentarán en diversos

ámbitos, ya que algunos tendrán un bajo impacto numérico pero alto en gestión.

Los principales impactos que pueden generar las NIIF están relacionadas con la

toma de decisiones pertinentes respecto a la elección de opciones contables y la

definición del formato de los estados financieros, otro retosignificativo es la

manera en que se mantendrá la información en los sistemas para cumplir con los

requerimientos de las distintas revelaciones, que son más sofisticadas y exigentes

que los actuales; igualmente los encargados de la preparación de estados

financieros deberán incrementar sus habilidades en la redacción de los mismos,

donde cada empresa deberá desarrollar su técnica más efectiva para revelar

información útil en los estados que satisfagan la necesidad de información de los

usuarios; así mismo las empresas podrán hacer uso más eficiente de la

información financiera ya que éstas se aproximan a los informes de gestión.

1.3OBJETIVOS

1.3.1 Objetivo General

Elaborar una guía de trabajo (cartilla) para la implementación de Normas

Internacionales de Información Financiera para PYMES sección 3 a 8.

12

1.3.2 Objetivos Específicos

Describir en términos generales los requerimientos y componentes para

la presentación de los estados financieros de acuerdo con la Norma

Internacional de Información Financiera para PYMES.

Seguir la información contenida en las notas a los estados financieros y

como presentarlas de acuerdo con la Sección 8 de la Norma Internacional

de Información Financiera para PYMES.

Diseñar una guía práctica para elaborar los estados financieros y sus

respectivas notas de acuerdo con la Norma Internacional de Información

Financiera para PYMES.

1.3.3 Preguntas orientadoras de reflexión

¿Las NIC – NIIF serán capaces de cambiar el paradigma contable a los

contadores en Colombia?

¿Qué auditaran los contadores de las NIC – NIIF en Colombia?

¿Las NIC – NIIF podrán fortalecer la profesión contable en Colombia y en el

mundo, contribuyendo al desarrollo de la economía global?

13

2. REQUERIMIENTOS Y COMPONENTES PARA LA PRESENTACIÓN

DE LOS ESTADOS FINANCIEROS DE ACUERDO CON LA NORMA

INTERNACIONAL DE INFORMACIÓN FINANCIERA PARA PYMES.

El presente concepto se desarrolla con base al Decreto 3022 de Diciembre 27 de

2013, expedido por el Ministerio de Comercio, Industria y Turismo, de acuerdo con

la Sección 3 del mismo, determina el alcance donde explica la presentación

razonable de los estados financieros, señala fidedignamente los efectos de las

transacciones, los requerimientos para el cumplimiento de dicha NIIF, emitiendo

en las notas una declaraciónespecífica sin reservas de dicho cumplimiento y qué

es un conjunto completo de estados financieros.

Los estados financieros de una entidad sirven para determinar no sólo la

situación financiera actual de la empresa sino también las perspectivas de la

misma, estos deben presentarse por lo menos anualmente y si se llega cambiar el

periodo contable final de que se está informando, se debe revelar: el hecho, la

razón para utilizar un periodo inferior o superior, el hecho de que los importes

comparativos presentados en los estados financieros no son totalmente

comparables. Así mismo cuando se presente el caso y modifique la presentación

o la clasificación de partidas de los estados financieros, una entidad reclasificara

los importes comparativos, excepto que resultase impracticable hacerlo; y si la

entidad reclasifica los importes comparativos se debe revelar: la naturaleza de la

reclasificación, el importe de cada partida o grupo de partidas que se han

reclasificado, el motivo de la reclasificación.

En los estados financieros se deben presentar claramente: el nombre de la

entidad, si corresponden a una entidad o un grupo de entidades, la fecha de cierre

del período, la moneda de presentación y si se da el caso grado de redondeo; de

14

acuerdo con lo anterior un conjunto completo de estados financieros se conforma

por:

Estado de Situación Financiera.

Estado de Resultado Integral y Estado de Resultados.

Estado de Cambios en el Patrimonio.

Estado de Flujos de Efectivo.

La fusión de todos los estados financierosproporciona información sobre la

situación financiera, el rendimiento y los cambios financieros en la entidad, la

información expuesta en los mismos sirve para la toma de decisiones en una

entidad.

La calidad de la información contemplada en los estados financieros debe contar

con las siguientes características:

Tabla 2. Características de los Estados Financieros

Comprensibilidad Debe ser de fácil entendimiento pero que a su vez brinde la voluntad de analizar la información, para los usuarios que tengan acceso a ellos.

Relevancia La información es relevante cuando influye en las decisiones económicas tomadas por los usuarios por medio de la ayuda de valorar los hechos pasados, presentes o futuros, para confirmar o corregir evaluaciones pasadas.

Materialidad

Cuando la información es material tienen relevancia, si la omisión o declaración equivocada influye en las decisiones económicas tomadas con base en los estados financieros, dependerá del tamaño del elemento o error.

Confiabilidad Cuando representa fielmente la realidad financiera de una entidad.

Esencia sobre la forma

Las transacciones, los eventos y las condiciones, se deben contabilizar y presentar de acuerdo con su esencia y no solo su forma legal, esto mejora la confiabilidad de los estados financieros.

Prudencia Se debe tener un grado de cautela al ejercer los juicios que necesitan al elaborarlos así como también que los activos e ingresos no se expresen en exceso y que los pasivos y los gastos no se expresen por debajo.

Completitud La información presentada en los estados financieros tiene que ser completa y debe estar dentro de los límites de materialidad y del costo.

Comparabilidad Es necesario que puedan compararse con otros periodos con el fin de identificar las tendencias de la situación financiera de la empresa.

Oportunidad El suministro de información debe ser a tiempo para las decisiones , su demora hace que la información pueda perder su relevancia

Balance entre beneficio y costo

Los beneficios que se originen de la información deben superar el costo de suministrarla.

Fuente: (Mantilla B, 2011), adaptado por la autora del trabajo

15

2.1 ESTADO DE SITUACIÓN FINANCIERA.

El presente concepto se desarrolla con base al Decreto 3022 de Diciembre 27 de

2013, expedido por el Ministerio de Comercio, Industria y Turismo, que de acuerdo

a la sección 4_ El estado de situación financiera (Balance General) informa a una

fecha establecida la situación financiera de una entidad y su estructura está

conformada por losactivos, pasivos y patrimonio siendo de gran importancia para

los diferentes usuarios (accionistas, acreedores, gerentes etc.,) permitiendo

conocer la utilización de los recursos, brindando seguridad a la hora de solicitar

créditos bancarios, así mismo analizar capacidad de endeudamiento, rotación de

inventarios y cuentas por cobrar, etc., y así determinar a qué medidas se acogerá

para el debido cumplimiento de las obligaciones de corto y largo plazo.

Tabla 3. Definición de activo, pasivo y patrimonio según la NIIF para Pymes.

ACTIVO

Recurso controlado por la entidad como resultado de hechos pasados donde la entidad espera conseguir beneficios económicos futuros.

PASIVO

Obligación presente de la entidad, a raíz de hechos pasados, al vencimiento del cual, que para poder cancelar, la entidad espera desprenderse de recursos que integran beneficios económicos.

PATRIMONIO Valor residual de los activos de la entidad, una vez deducidos todos los pasivos.

Fuente: (Decreto 3022, 2013, pág. 18)

En el estado de situación financiera se incluirán las partidas que presenten los

siguientes importes:

a) Efectivo y equivalentes al efectivo.

b) Deudores comerciales y otras cuentas por cobrar.

c) Activos financieros.

16

d) Inventarios.

e) Propiedades, planta y equipo.

f) Propiedades de inversión registradas al valor razonable con cambios en

resultados.

g) Activos intangibles.

h) Activos biológicos registrados al costo menos la depreciación acumulada y

el deterioro del valor.

i) Activos biológicos registrados al valor razonable con cambios en resultados.

j) Inversiones en asociadas.

k) Inversiones en entidades controladas de forma conjunta.

l) Acreedores comerciales y otras cuentas por pagar.

m) Pasivos financieros

n) Pasivos y activos por impuestos corrientes.

o) Pasivos por impuestos diferidos y activos por impuestos diferidos (éstos

siempre se clasificarán como no corrientes).

p) Provisiones.

q) Participaciones no controladoras, presentadas dentro del patrimonio de

forma separada al patrimonio atribuible a los propietarios de la controladora.

r) Patrimonio atribuible a los propietarios de la controladora. (Decreto3022,

2013, pág31).

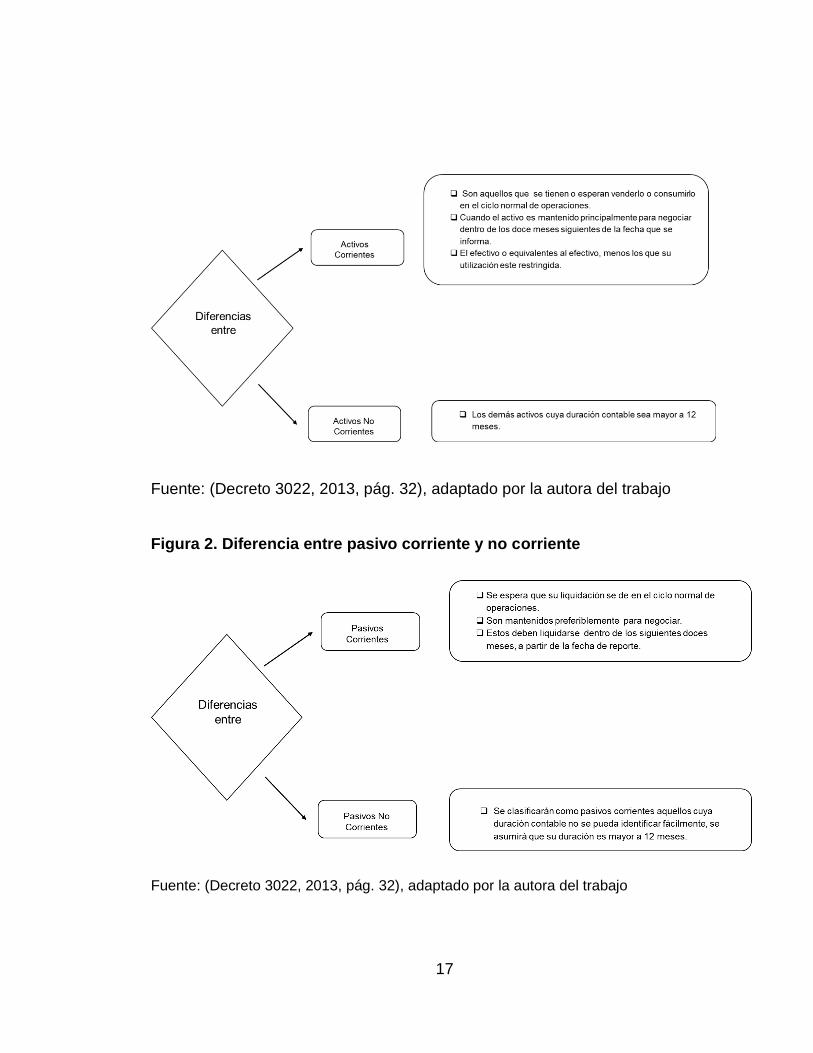

Una entidad presentará sus activos y pasivos corrientes y no corrientes,“como

categorías separadas en su estado de situación financiera, excepto cuando una

presentación basada en el grado de liquidez proporcione una información fiable

que sea más relevante. Cuando se aplique tal excepción, todos los activos y

pasivos se presentarán de acuerdo con su liquidez aproximada (ascendente o

descendente)”

Figura 1. Diferencia entre activo corriente y no corriente

17

Fuente: (Decreto 3022, 2013, pág. 32), adaptado por la autora del trabajo

Figura 2. Diferencia entre pasivo corriente y no corriente

Fuente: (Decreto 3022, 2013, pág. 32), adaptado por la autora del trabajo

18

En las NIIF para PYMES no hay un orden o un formato de cómo se tenga que

presentar las partidas, pero, si proporciona una lista de partidas bastante

diferentes en su naturaleza o función para justificar su presentación por separado

en el estado de situación financiera, se basará en una evaluación que incluya:

Importes, naturaleza y liquidez de los activos.

Que función tienen los activos dentro de la entidad.

Importes, naturaleza y plazo de los pasivos.

Una entidad revelará mostrando por separado, en el estado de situación financiera

como en las notas, las siguientes sub clasificaciones de las partidas presentadas:

Propiedades, planta y equipo clasificados adecuadamente para la entidad.

Deudores comerciales y otras cuentas por cobrar

Inventarios

Acreedores comerciales y otras cuentas por pagar.

Provisiones por beneficios a los empleados y otras provisiones.

Clases de patrimonio.

Si la entidad cuenta con capital en acciones, esta revelaráposteriormente en su

estado de situación financiera o en las notas:

Para cada clase de capital en acciones:

Número de acciones autorizadas.

Número de acciones emitidas y pagadas totalmente, así como las

emitidas pero aún no pagadas en su totalidad.

Valor nominal de las acciones, o el hecho de que no tengan valor

nominal.

Conciliación entre el número de acciones en circulación al principio y

al final del periodo.

19

Derechos, privilegios y restricciones correspondientes a cada clase

de acciones, incluyendo los que se refieran a las restricciones que

afecten a la distribución de dividendos y al reembolso del capital.

Acciones de la entidad mantenidas por ella, por sus subsidiarias o

asociadas.

Acciones cuya emisión está reservada como consecuencia de la

existencia de opciones o contratos para la venta de acciones,

describiendo las condiciones e importes.

Una descripción de cada reserva que figure en patrimonio.

Una entidad sin capital en acciones, tal como las que responden a una fórmula

societaria o fiduciaria, revelará información equivalente a la requerida para las que

tienen acciones, mostrando así mismo los cambios producidos durante el periodo

en cada una de las categorías que componen el patrimonio y los derechos,

privilegios y restricciones asociados a cada una.Si, en la fecha sobre la que se

informa, la entidad tuviera un acuerdo vinculante de venta para una disposición

importante de activos, o de un grupo de activos y pasivos, la entidad debe revelar

la siguiente información:

Descripción del activo o activos o del grupo de activos y pasivos.

Descripción de los hechos y circunstancias de la venta o plan.

Importe en libros de los activos o, si la disposición involucra a un grupo de

activos y pasivos, los importes en libros de esos activos y pasivos.

De acuerdo con lo anterior se presentan y explicanlos elementos que componen el

siguientemodelo de Estado de Situación Financiera.

20

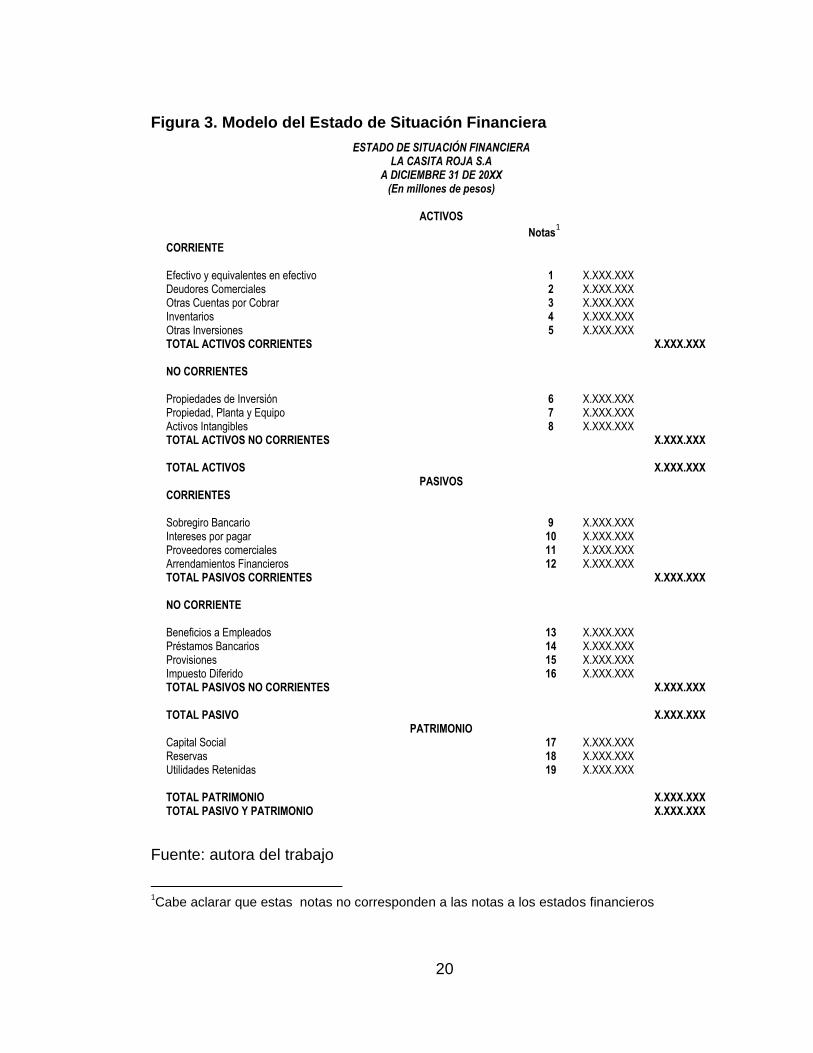

Figura 3. Modelo del Estado de Situación Financiera

ESTADO DE SITUACIÓN FINANCIERA LA CASITA ROJA S.A A DICIEMBRE 31 DE 20XX (En millones de pesos)

ACTIVOS

Notas1

CORRIENTE

Efectivo y equivalentes en efectivo 1 X.XXX.XXX

Deudores Comerciales 2 X.XXX.XXX

Otras Cuentas por Cobrar 3 X.XXX.XXX

Inventarios 4 X.XXX.XXX

Otras Inversiones 5 X.XXX.XXX

TOTAL ACTIVOS CORRIENTES

X.XXX.XXX

NO CORRIENTES

Propiedades de Inversión 6 X.XXX.XXX

Propiedad, Planta y Equipo 7 X.XXX.XXX

Activos Intangibles 8 X.XXX.XXX

TOTAL ACTIVOS NO CORRIENTES

X.XXX.XXX

TOTAL ACTIVOS

X.XXX.XXX

PASIVOS CORRIENTES

Sobregiro Bancario 9 X.XXX.XXX

Intereses por pagar 10 X.XXX.XXX

Proveedores comerciales 11 X.XXX.XXX

Arrendamientos Financieros 12 X.XXX.XXX

TOTAL PASIVOS CORRIENTES

X.XXX.XXX

NO CORRIENTE

Beneficios a Empleados 13 X.XXX.XXX

Préstamos Bancarios 14 X.XXX.XXX

Provisiones 15 X.XXX.XXX

Impuesto Diferido 16 X.XXX.XXX

TOTAL PASIVOS NO CORRIENTES

X.XXX.XXX

TOTAL PASIVO

X.XXX.XXX PATRIMONIO Capital Social 17 X.XXX.XXX

Reservas 18 X.XXX.XXX

Utilidades Retenidas 19 X.XXX.XXX

TOTAL PATRIMONIO

X.XXX.XXX

TOTAL PASIVO Y PATRIMONIO

X.XXX.XXX

Fuente: autora del trabajo

1Cabe aclarar que estas notas no corresponden a las notas a los estados financieros

21

Explicación de los elementos que componen el estado de situación financiera:

Estas partidas hacen parte el activo corriente ya que su disponibilidad es

inmediata y sus inversiones son de fácil conversión a efectivo.

Nota 1. Efectivo y equivalentes al efectivo.

Efectivo: Aquellos recursosmantenidos por la empresa que tienen una

disponibilidad inmediata.(Entre ellos caja y depósitos bancarios).

Equivalentes al efectivo: Aquellas inversiones a corto plazo de gran liquidezque

fácilmente se convertidas en efectivo, son mantenidos con el propósito de cumplir

compromisos(pagos) más que con fines de inversión. (Ver pág. 30).

Nota 2. Deudores Comerciales.

Generalmente son deudas a favor de una entidad, resultado de las ventas a

crédito del curso normal de sus actividades.

Nota 3. Otras cuentas por cobrar.

Generalmente en esta partida hace referencia a los préstamos hechos por la

entidad a empleados, a los socios o accionistas.

Nota 4. Inventarios.

Son activos mantenidos para la venta en el curso normal de operaciones en una

entidad, ya sean las materias primas utilizadas para el proceso de

producción,productos en proceso de producción y los productos terminados con

fines de venta.(Decreto 3022, 2013, pág. 79)

22

Nota 5.Otras Inversiones.

Son inversiones hechas por una entidad en la compra y venta de títulos valores

financieros, emitidos por otros entes, esto se hace con el objetivo de aumentar el

importe invertido por medio de la percepción de dividendos, rendimientos, etc.

(Decreto 3022, 2013, pág. 83-90)

Estas partidas hacen parte el activo no corriente ya que su disponibilidad es

superior a doce meses.

Nota 6. Propiedades de Inversión.

Son propiedades tales como edificios o partes de un edificio, terrenos o ambos

que son mantenidos por el dueño o arrendatario bajo un arrendamiento financiero

para la obtención de rentas, plusvalías o ambas, mas no para uso de la

producción, la prestación del servicio o con propósitos administrativos. (Decreto

3022, 2013, pág. 91)

Nota 7. Propiedad Planta y Equipo.

Son activos tangibles mantenidos para el uso en la producción, el suministro de

bienes y servicios, con propósitos administrativos, para arrendarlos a terceros,

esperando a que sean usados durante más de un período. (Decreto 3022, 2013,

pág. 94)

Nota 8. Activos Intangibles.

Son los recursos identificables, de carácter no monetario y sin aspecto físico,

controlado por una entidad producto de hechos pasados, del cual se espera

obtener beneficios económicos futuros.(Decreto, 2013, pág. 100)

23

Estas partidas son Pasivos Corrientes ya que su obligación es inferior a

doce meses.

Nota 9. Sobregiro Bancario.

Esta partida hace referencia al pago que una entidad bancaria cuando un

cuentahabiente se excede del saldo de su cuenta.

Nota 10. Intereses por pagar.

Son los importes a pagar surgidos por préstamos realizados a entidades

financieras, pagaderos mes a mes.

Nota 11. Proveedores Comerciales.

Hace referencia a las obligaciones originadas por la entidad en la compra de

materias primas, productos terminados o servicios, para el curso normal de las

operaciones en la misma.

Nota 12. Arrendamientos Financieros.

Contrato mediante el cual, un arrendador trasmite el derecho de usar un bien a un

arrendatario, a cambio se recibe un canon mensual durante un determinado

tiempo que cubre la mayor parte de la vida económica del bien, teniendo la opción

de comprarlo por un determinado importe, de devolverlo o renovar el contrato.

(Decreto 3022, 2013, pág. 110)

24

Estas partidas son Pasivos No Corrientes ya que su obligación supera los

doce meses.

Nota 13. Beneficios a Empleados.

En estos beneficios se reflejan todas las contraprestaciones (salario, seguridad

social, medicina prepagada, et.,) que una entidad concede a sus trabajadores

incluyendo a los gerentes y administradores, a cambio de la prestación de sus

servicios.(Decreto 3022, 2013, pág. 164)

Nota 14. Préstamos Bancarios.

Aquí se reflejan las obligaciones adquiridas con una o varias entidades financieras

con el fin de financiar la adquisición de un determinado bien o servicio a largo o

corto plazo.

Nota 15. Provisiones.

Las provisiones consisten en determinar y guardar cierta cantidad de recursos,

para estar preparados si se llega a generar el pago de alguna obligación que la

entidad haya contraído anteriormente.

Nota 16. Impuestos Diferidos.

Son los impuestos por pagar o por recuperar en periodos futuros, habitualmente

como resultados que la entidad recupera o liquida sus activos y pasivos por su

importe en libros actuales, y el efecto fiscal de la compensación de pérdidas o

créditos fiscales no utilizados hasta el momento procedente de periodos

anteriores.(Decreto 3022, 2013, pág. 175)

25

En el patrimonio se refleja la participación residual de las inversiones

realizadas por los propietarios.

Nota 17. Capital Social.

Son los aportes netos que un socio o una persona realizan en una entidad, al

momento en que se crea o cuando después de su creación ingresa un nuevo

inversionista.

Nota 18. Reservas.

La ley obliga a las sociedades anónimas a establecer una reserva con el fin de

proteger el patrimonio de dicha sociedad, esta reserva está conformada por lo

menos del 50% del capital suscrito y se destinara el 10% de las utilidades de cada

periodo.(LEGIS, 2005)

Nota19. Utilidades Retenidas.

Estas utilidades se refieren a una parte de los dividendos que no son distribuidos

entre los socios o accionistas de una entidad.(Gerencie, 2011 )

2.1ESTADO DE RESULTADO INTEGRAL Y ESTADO DE RESULTADOS.

El presente concepto se desarrolla con base al Decreto 3022 de Diciembre 27 de

2013, expedido por el Ministerio de Comercio, Industria y Turismo, que de acuerdo

a la sección5, este estado financiero permite medir el desempeño financiero de

una entidad, relacionando los ingresos y gatos durante un período de

determinado, la NIIF para PYMES proporciona a las entidades presentar su

resultado integral total de dos formas, la primera,en un único estado este se llama

- Estado de resultado integral – el cualincluye partidas de otro resultado integral

26

y la segunda, en dos estados - Estado de resultados y estado de resultado

integral–.Si se presenta un cambio en la forma de presentación ya sea en un

único estado o dos estados o viceversa a su vez representa un cambio de política

contable (Sección 10 - Políticas Contables, Estimaciones y Errores).

Tabla 4. Definición de ingresos y gastos según la NIIF para Pymes

ING

RE

SO

S

Incrementos en los beneficios económicos durante el período de reporte, en forma de entradas o mejoramientos de activos o disminución en los pasivos que da como resultado incrementos en el patrimonio, diferentes a las contribuciones de los inversionistas. Los ingresos se componen por: Ingresos Ordinarios: son los que surgen en el curso de las actividades ordinarias de una entidad.(ventas, honorarios, intereses, dividendos, regalías, etc.,) Ganancias: otros elementos que complementa la definición de ingresos, pero que no son ingresos ordinarios. ( habitualmente se muestra por separado ya que su conocimiento es útil para la toma de decisiones)

GA

ST

OS

Disminución en los beneficios económicos durante el periodo de reporte, en forma de salidas o agotamientos de activos o incurrencias de pasivos que disminuyen el patrimonio, diferentes a las contribuciones de los inversionistas. Los gastos se componen por: Gastos: son los que surgen en el curso de actividades ordinarias de una entidad. (costos de ventas, salarios, depreciaciones, etc.,) Pérdidas: son otros elementos que complementa la definición de gastos, surgidos en el curso de actividades ordinarias de la entidad. (habitualmente se muestra por separado ya que su conocimiento es útil para la toma de decisiones)

Fuente: (Mantilla B., 2011)

Único Estado

En el estado de resultado integral se incluirán todas las partidas de ingresos y

gastos registradas en un período a excepción que la NIIF precise otro tratamiento,

en este caso se la NIIF ofrece un tratamiento distinto para lo siguiente:

Efectos de correcciones de errores y cambios en las políticas, se presentan

como ajustes retroactivos de períodos anteriores y no como parte del

resultado en el período que surgen.

27

Se distinguen tres tipos de otro resultado integral que forman parte del

resultado integral, fuera del resultado cuando:

o Algunas ganancias y pérdidassurjan como resultado al convertir los

estados financieros de un negocio extranjero.

o Algunas ganancias y pérdidas actuariales.

o Algunos cambios en valores razonables en los instrumentos de

cobertura.

En el estado de resultado integral la entidad debe incluir como mínimo las partidas

que indiquen los importes del período:

a) Ingresos de actividades ordinarias.

b) Costos financieros.

c) Participación en el resultado de las inversiones en asociadas y entidades

controladas de forma conjunta que se contabilicen utilizando el método de la

participación.

d) El gasto por impuestos, sin incluir los impuestos asignados a los apartados (e),

(g) y (h)

e) Un único importe que comprenda el total de:

1. El resultado después de impuestos de las operaciones discontinuadas, y

2. La ganancia o pérdida después de impuestos reconocida en la medición al

valor razonable menos costos de venta, o en la disposición de los activos

netos que constituyan la operación discontinuada.

f) El resultado (si una entidad no tiene partidas de otro resultado integral, no es

necesario presentar esta partida).

g) Cada partida de otro resultado integral clasificada por naturaleza [sin incluir los

importes a los que se hace referencia en el apartado (h)].

h) La participación en el otro resultado integral de asociadas y entidades

controladas de forma conjunta contabilizadas por el método de la participación.

28

i) El resultado integral total (si una entidad no tiene partidas de otro resultado

integral, puede usar otro término para esta partida tal como resultado).

En el estado de resultados integral como las distribuciones del período, estas

partidas se deben revelar por separado así:

a) El resultado del periodo atribuible a

1. La participación no controladora.

2. Los propietarios de la controladora.

b) El resultado integral total del periodo atribuible a

1. La participación no controladora.

2. Los propietarios de la controladora.(Decreto 3022, 2013, págs. 35-

36)

En el siguiente modelo se muestra el esquema del estado de resultado integral y

la explicación de las partidas que lo componen.

29

Figura 4. Modelo del Estado de Resultado Integral

ESTADO DE RESULTADO INTEGRAL

LA CASITA ROJA S.A

A DICIEMBRE 31 DE 20XX

(En miles de pesos)

Notas2

Ingresos por actividades ordinarias 1 X.XXX.XXX

- Costo de ventas 2 X.XXX.XXX

- Costos de distribución 3 X.XXX.XXX

- Gastos de administración 4 X.XXX.XXX

- Gastos financieros 5 X.XXX.XXX

= UTILIDAD ANTES DE IMPUESTOS

X.XXX.XXX

- Reserva legal 6 X.XXX.XXX

- Impuesto de renta 7 X.XXX.XXX

= UTILIDAD DEL PERÍODO

X.XXX.XXX

OTRO RESULTADO INTEGRAL

Diferencia por ajuste de moneda extranjera 8 X.XXX.XXX

- Pérdida actuarial por beneficios a empleados 9 X.XXX.XXX

= TOTAL OTRO RESULTADO INTEGRAL (neto de impuestos)

X.XXX.XXX

= TOTAL RESULTADO INTEGRAL DEL PERIODO

X.XXX.XXX

Fuente: autora del trabajo

Explicación de las paridas que integran el modelo del estado de resultados integral

total.

2Cabe aclarar que estas notas no corresponden a las notas a los estados financieros

30

Nota 1. Ingresos por actividades Ordinarias.

Hace referencia a la venta de los bienes que produce o no una entidad, la

prestación de sus servicios, contratos de construcción y el uso de los bienes por

parte de terceros los cuales se compensan con intereses o dividendos. (Decreto

3022, 2013, pág. 134)

Nota 2. Costos de Ventas.

Son aquellos importes en los que incurre una entidad para comercializar sus

bienes o al prestar sus servicios, para producir o comprar bienes para vender

Nota 3. Costos de Distribución.

Son los importes incurridos por una entidad (productora o comercializadora) para

trasladar los productos desde su lugar de fabricación hasta el lugar donde serán

vendidos.

Nota 4. Gastos de Administración.

Importes incurridos por la entidad en la dirección y control de la misma, en esta

partida se incluyen los rubros de nómina, honorarios, servicios, artículos para

oficina, etc.

Nota 5. Gastos Financieros.

Estos gastos generalmente son pagos por intereses originados por la adquisición

de préstamos con entidades financieras.

31

Nota 6. Reserva Legal.

Esta reserva es estipulada por la ley en el artículo 452 el código de comercio y

esta basa en el 10% de las utilidades liquidas de un periodo, con el fin de

salvaguardar el patrimonio en caso de pérdida.

Nota 7. Impuesto de Renta.

Este impuesto es de orden nacional, directo de un período específico, así mismo

grava todos los ingresos obtenidos en el período teniendo en cuenta que estos

son susceptibles para incrementar el patrimonio neto, para realizar su cálculo se

requiere conocer las utilidades generadas en el curso normal de sus operaciones.

(DIAN, 2006)

Nota 8. Diferencia por ajuste de moneda extranjera.

Esta partida hace referencia a los ajustes que se hacen, cuando se presenta la

adquisición de una obligación en moneda extranjera, ya queel importe de esa

obligación no varía en su moneda original, y la variación de la moneda extranjera

es diaria.

Nota 9. Pérdida actuarial por beneficios a empleados.

Esta partida se refiere a los incrementos en los importes de las retribuciones por

beneficios a los empleados (tales como las prestaciones sociales)

Dos Estados

En el estado de resultados la entidad presentará como mínimo, las siguientes

partidas con sus respectivos importes del período:

32

a) Ingresos de actividades ordinarias.

b) Costos financieros.

c) Participación en el resultado de las inversiones en asociadas y entidades

controladas de forma conjunta que se contabilicen utilizando el método

de la participación.

d) El gasto por impuestos, sin incluir los impuestos asignados a los

apartados (e), (g) y (h).

e) Un único importe que comprenda el total de:

1. El resultado después de impuestos de las operaciones

discontinuadas, y

2. La ganancia o pérdida después de impuestos reconocida en la

medición al valor razonable menos costos de venta, o en la

disposición de los activos netos que constituyan la operación

discontinuada.

f) El resultado (si una entidad no tiene partidas de otro resultado integral, no

es necesario presentar esta partida).(Fundación IFRS, 2009)

En la siguiente figura se presenta un modelo del estado de resultado.

33

Figura 5. Modelo del Estado de Resultado

ESTADO DE RESULTADO

LA CASITA ROJA S.A

A DICIEMBRE 31 DE 20XX

(En miles de pesos)

Ingresos por actividades ordinarias

X.XXX.XXX

+ Otros ingresos

X.XXX.XXX

- Costo de ventas y distribución

X.XXX.XXX

- Gastos de administración

X.XXX.XXX

- Gastos financieros

X.XXX.XXX

= UTILIDAD ANTES DE IMPUESTOS

X.XXX.XXX

- Reserva legal

X.XXX.XXX

- Impuesto de renta

X.XXX.XXX

= UTILIDAD DEL PERÍODO

X.XXX.XXX

Fuente: Autora del trabajo

De acuerdo con lo anterior, el resultado estará reflejado en la última línea

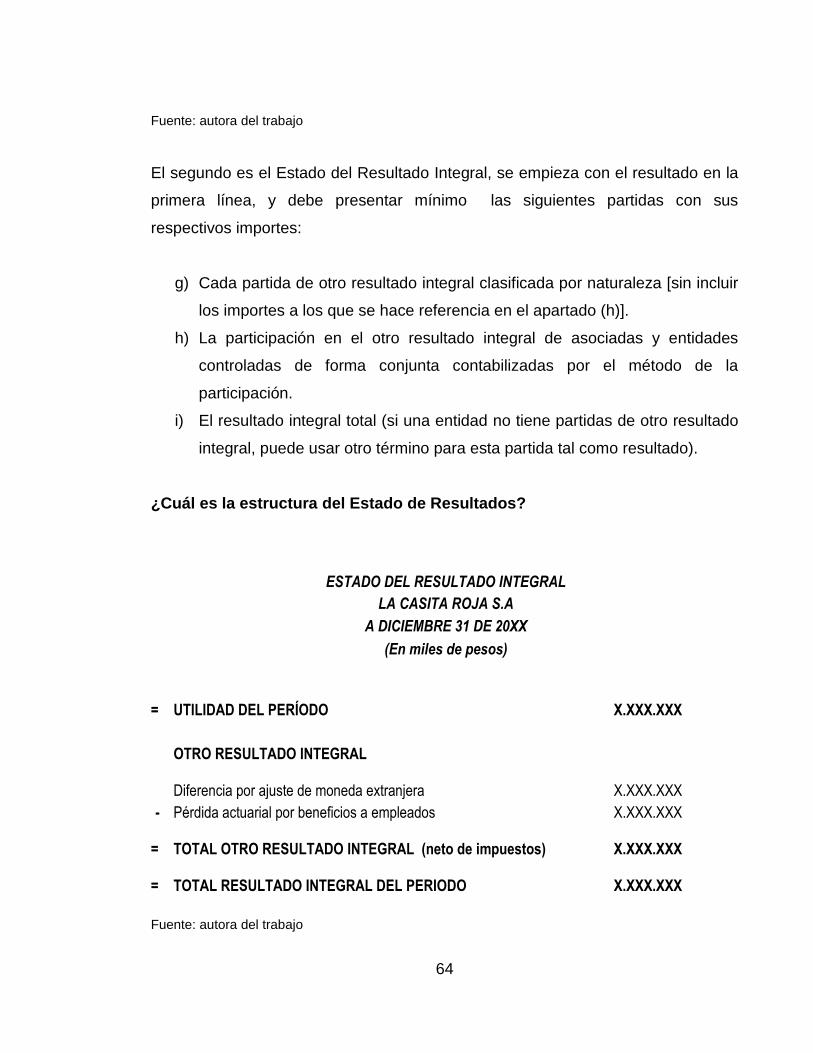

En el estado del resultado integral, se empieza con el resultado en la primera

línea, y debe presentar mínimo las siguientes partidas con sus respectivos

importes:

g) Cada partida de otro resultado integral clasificada por naturaleza [sin incluir

los importes a los que se hace referencia en el apartado (h)].

h) La participación en el otro resultado integral de asociadas y entidades

controladas de forma conjunta contabilizadas por el método de la

participación.

i) El resultado integral total (si una entidad no tiene partidas de otro resultado

integral, puede usar otro término para esta partida tal como resultado).

34

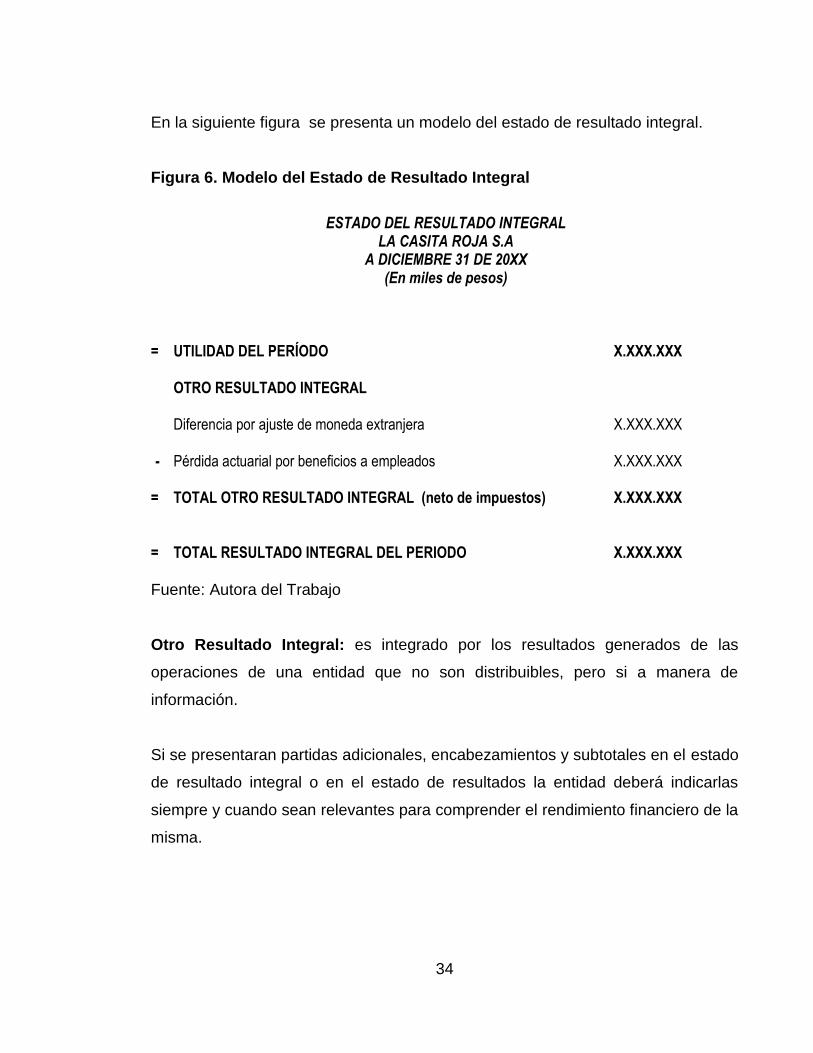

En la siguiente figura se presenta un modelo del estado de resultado integral.

Figura 6. Modelo del Estado de Resultado Integral

ESTADO DEL RESULTADO INTEGRAL LA CASITA ROJA S.A A DICIEMBRE 31 DE 20XX (En miles de pesos)

= UTILIDAD DEL PERÍODO

X.XXX.XXX

OTRO RESULTADO INTEGRAL

Diferencia por ajuste de moneda extranjera

X.XXX.XXX

- Pérdida actuarial por beneficios a empleados

X.XXX.XXX

= TOTAL OTRO RESULTADO INTEGRAL (neto de impuestos)

X.XXX.XXX

= TOTAL RESULTADO INTEGRAL DEL PERIODO

X.XXX.XXX

Fuente: Autora del Trabajo

Otro Resultado Integral: es integrado por los resultados generados de las

operaciones de una entidad que no son distribuibles, pero si a manera de

información.

Si se presentaran partidas adicionales, encabezamientos y subtotales en el estado

de resultado integral o en el estado de resultados la entidad deberá indicarlas

siempre y cuando sean relevantes para comprender el rendimiento financiero de la

misma.

35

La entidad no podrá presentar ni describir ninguna partida de ingresos o gastos

como “partidas extraordinarias” en el estado de resultado integral, en el estado de

resultado ni en las notas, si se llegara a presentar el caso.

La NIIF para PYMES permite que la entidad separe los gastos, manejando un

orden basado en la naturaleza o en la función de los gastos, contribuyendo a que

la información sea relevante y fiable.

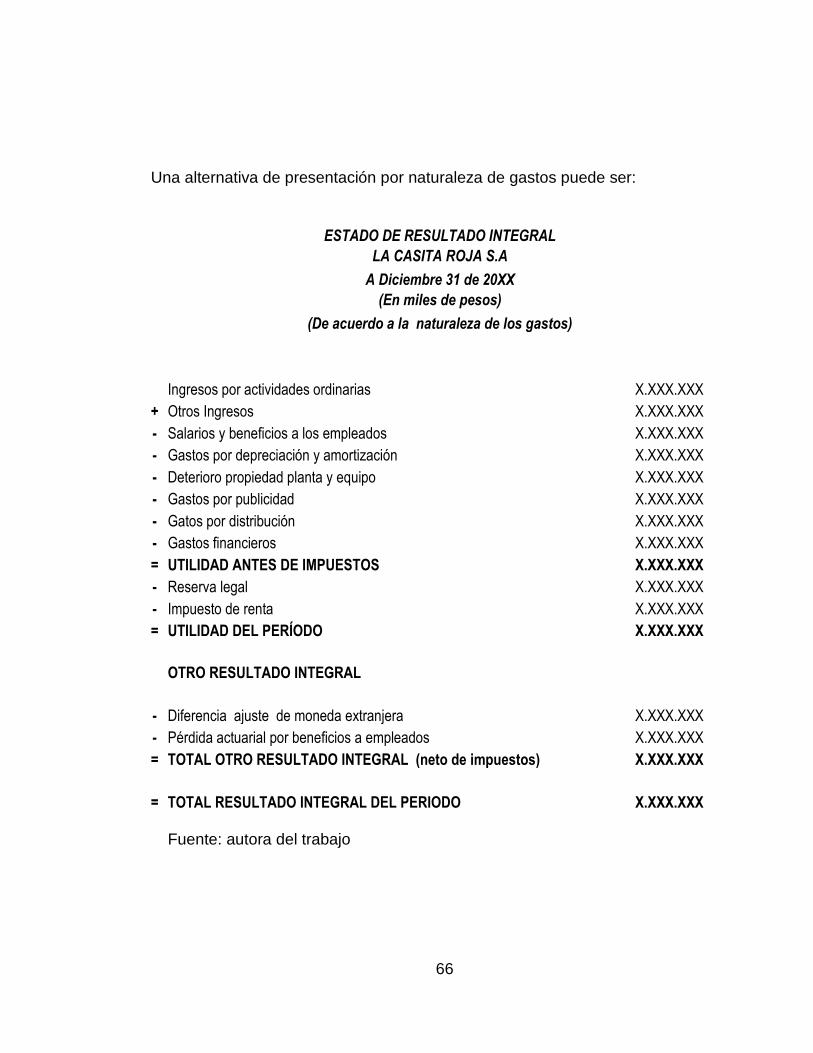

Por naturaleza de los gastos: en esta alternativa los gastos se unirán en

el estado de resultado integral de acuerdo a su naturaleza y no se podrán

redistribuir entre las distintas funciones dentro de la entidad. (Ejemplo:

depreciación, compra de materiales, costos de transporte, beneficios a

empleados, etc.,). (Decreto 3022, 2013, pág. 37)

36

Figura 7. Modelo del Estado de Resultado Integral (por naturaleza de los

gastos)

ESTADO DE RESULTADO INTEGRAL

LA CASITA ROJA S.A

A Diciembre 31 de 20XX

(En miles de pesos)

(De acuerdo a la naturaleza de los gastos)

Ingresos por actividades ordinarias

X.XXX.XXX

+ Otros Ingresos

X.XXX.XXX

- Salarios y beneficios a los empleados

X.XXX.XXX

- Gastos por depreciación y amortización

X.XXX.XXX

- Deterioro propiedad planta y equipo

X.XXX.XXX

- Gastos por publicidad

X.XXX.XXX

- Gatos por distribución

X.XXX.XXX

- Gastos financieros

X.XXX.XXX

= UTILIDAD ANTES DE IMPUESTOS

X.XXX.XXX

- Reserva legal

X.XXX.XXX

- Impuesto de renta

X.XXX.XXX

= UTILIDAD DEL PERÍODO

X.XXX.XXX

OTRO RESULTADO INTEGRAL

- Diferencia ajuste de moneda extranjera

X.XXX.XXX

- Pérdida actuarial por beneficios a empleados

X.XXX.XXX

= TOTAL OTRO RESULTADO INTEGRAL (neto de impuestos)

X.XXX.XXX

= TOTAL RESULTADO INTEGRAL DEL PERIODO

X.XXX.XXX

Fuente: Autora del Trabajo

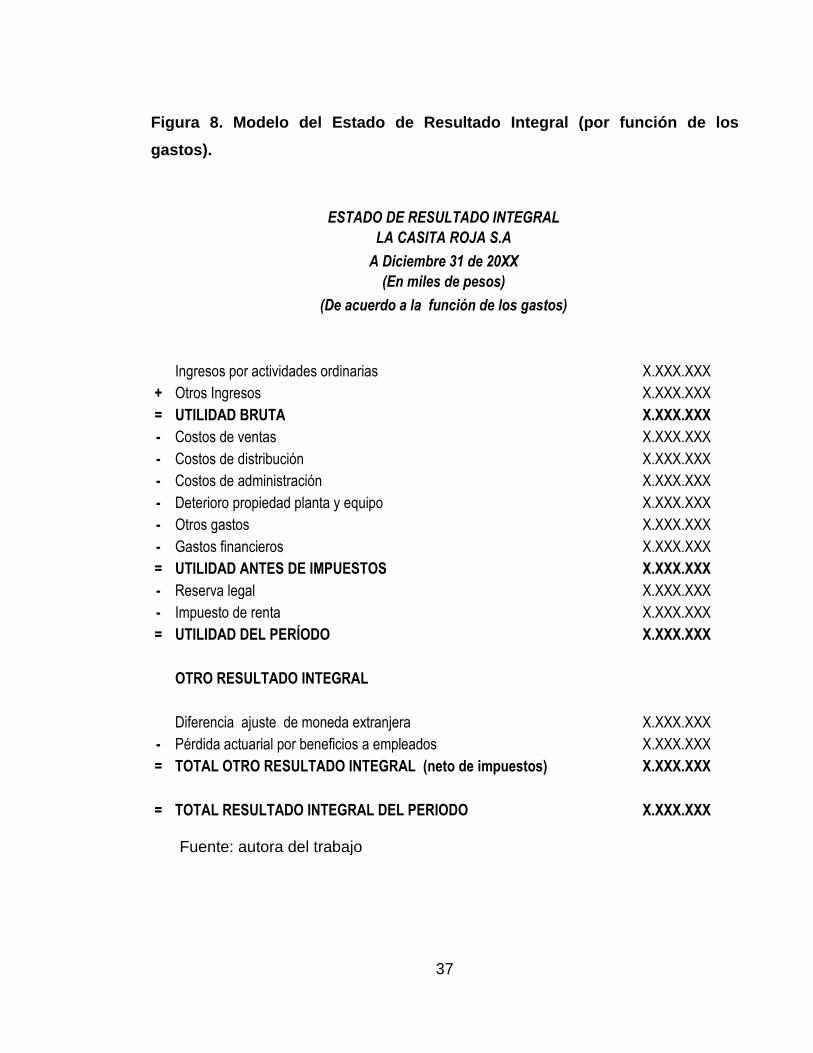

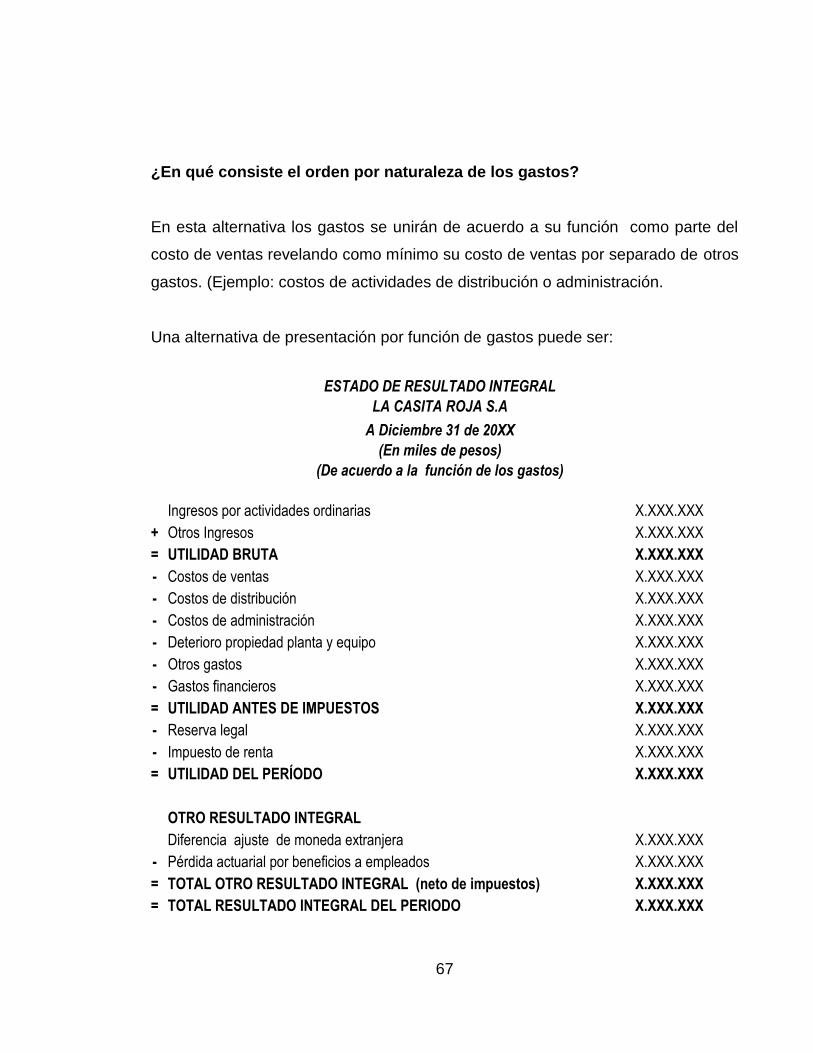

Por función de los gastos: en esta alternativa los gastos se unirán de

acuerdo a su función como parte del costo de ventas revelando como

mínimo su costo de ventas por separado de otros gastos. (Ejemplo: costos

de actividades de distribución o administración.(Decreto 3022, 2013, pág.

37)

37

Figura 8. Modelo del Estado de Resultado Integral (por función de los

gastos).

ESTADO DE RESULTADO INTEGRAL

LA CASITA ROJA S.A

A Diciembre 31 de 20XX

(En miles de pesos)

(De acuerdo a la función de los gastos)

Ingresos por actividades ordinarias

X.XXX.XXX

+ Otros Ingresos

X.XXX.XXX

= UTILIDAD BRUTA

X.XXX.XXX

- Costos de ventas

X.XXX.XXX

- Costos de distribución

X.XXX.XXX

- Costos de administración

X.XXX.XXX

- Deterioro propiedad planta y equipo

X.XXX.XXX

- Otros gastos

X.XXX.XXX

- Gastos financieros

X.XXX.XXX

= UTILIDAD ANTES DE IMPUESTOS

X.XXX.XXX

- Reserva legal

X.XXX.XXX

- Impuesto de renta

X.XXX.XXX

= UTILIDAD DEL PERÍODO

X.XXX.XXX

OTRO RESULTADO INTEGRAL

Diferencia ajuste de moneda extranjera

X.XXX.XXX

- Pérdida actuarial por beneficios a empleados

X.XXX.XXX

= TOTAL OTRO RESULTADO INTEGRAL (neto de impuestos)

X.XXX.XXX

= TOTAL RESULTADO INTEGRAL DEL PERIODO

X.XXX.XXX Fuente: autora del trabajo

38

2.2 ESTADO DE CAMBIOS EN EL PATRIMONIO

El presente concepto se desarrolla con base al Decreto 3022 de Diciembre 27 de

2013, expedido por el Ministerio de Comercio, Industria y Turismo, que de acuerdo

a la sección6, en este estado se muestran las variaciones en cuanto al aumento o

disminución en las partidas del patrimonio en un período determinado, una

entidad puede presentar los cambios en el patrimonio en un estado llamado

Estado de Cambios en el Patrimonio

En el Estado de Cambios en el Patrimonio se debe presentar la siguiente

información:

a) El resultado integral total del periodo, mostrando de forma separada los

importes totales atribuibles a los propietarios de la controladora y a las

participaciones no controladoras.

b) Para cada componente de patrimonio, los efectos de la aplicación

retroactiva o la reexpresión retroactiva reconocidos según la Sección 10

Políticas Contables, Estimaciones y Errores.

c) Para cada componente del patrimonio, una conciliación entre los importes

en libros, al comienzo y al final del periodo, revelando por separado los

cambios procedentes de:

1. El resultado del periodo.

2. Cada partida de otro resultado integral.

3. Los importes de las inversiones por los propietarios y de los

dividendos y otras distribuciones hechas a éstos, mostrando por

separado las emisiones de acciones, las transacciones de acciones

propias en cartera, los dividendos y otras distribuciones a los

propietarios, y los cambios en las participaciones en la propiedad en

subsidiarias que no den lugar a una pérdida de control.

39

Figura 9. Modelo del Estado de Cambios en el Patrimonio

Fuente: autora del trabajo

Explicación de las paridas que integran el modelo del estado de cambios en el

patrimonio.

Nota 1. Efecto por cambios en las políticas contables.

En esta partida se reflejan los cambios (positivos o negativos) que se hacen en las

políticas contables en una entidad ya que ellas en marcan los principios, bases,

convenciones, reglas y procedimientos específicos adoptados por una entidad al

preparar y presentar estados financieros. (Decreto 3022, 2013, pág. 54)

3Cabe aclarar que estas notas no corresponden a las notas a los estados financieros

ESTADO DE CAMBIOS EN EL PATRIMONIO LA CASITA ROJA S.A

A Diciembre 31 de 20XX (En miles de pesos)

Conceptos de

patrimonio Notas

3

Capital suscrito y

pagado

Reserva Legal

Superávit por valorización

Revalorización del patrimonio

Resultados acumulados

Total del Patrimonio

Saldo al inicio del ejercicio

X.XXX.XXX X.XXX.XXX X.XXX.XXX X.XXX.XXX X.XXX.XXX X.XXX.XXX

Efecto por cambios en las políticas contables 1

X.XXX.XXX X.XXX.XXX X.XXX.XXX X.XXX.XXX

Efecto por corrección de errores en periodos anteriores 2

X.XXX.XXX X.XXX.XXX X.XXX.XXX X.XXX.XXX

Saldos modificados a 1 de Enero año 2

X.XXX.XXX X.XXX.XXX X.XXX.XXX X.XXX.XXX X.XXX.XXX X.XXX.XXX

Resultado Integral del año 3

X.XXX.XXX X.XXX.XXX X.XXX.XXX X.XXX.XXX

Reserva Legal 4

X.XXX.XXX X.XXX.XXX X.XXX.XXX X.XXX.XXX X.XXX.XXX Diferencia por conversión en operaciones extranjeras 5

X.XXX.XXX X.XXX.XXX

Dividendos 7

X.XXX.XXX X.XXX.XXX Resultado del periodo

Saldo al cierre del ejercicio Año 2

X.XXX.XXX X.XXX.XXX X.XXX.XXX X.XXX.XXX X.XXX.XXX X.XXX.XXX

40

Nota 2. Efecto por corrección de errores en períodos anteriores.

Son errores de periodos anteriores las omisiones e inexactitudes en los estados

financieros de una entidad correspondientes a uno o más periodos anteriores, que

surgen de no emplear, o de un error al utilizar, información fiable que:

a) estaba disponible cuando los estados financieros para esos periodos fueron

autorizados a emitirse, y

b) podría esperarse razonablemente que se hubiera conseguido y tenido en

cuenta en la elaboración y presentación de aquellos estados financieros.(Decreto

3022, 2013, pág. 57)

Nota 3. Resultado integral del año.

Este importe se trae del estado de resultado integral

Nota 4. Reserva Legal.

La ley obliga a las sociedades anónimas a establecer una reserva con el fin de

proteger el patrimonio de dicha sociedad, esta reserva está conformada por lo

menos del 50% del capital suscrito y se destinara el 10% de las utilidades de cada

periodo. (LEGIS, 2005)

Nota 5. Diferencia por conversión en operaciones extrajeras.

Esta partida hace referencia a los ajustes que se hacen, cuando se presenta la

adquisición de una obligación en moneda extranjera, ya que el importe de esa

obligación no varía en su moneda original, y la variación de la moneda extranjera

es diaria.

41

Nota 7. Dividendos.

Son las participaciones en las utilidades que le corresponde a cada socio o

accionista de una sociedad.

2.3ESTADOS DE FLUJOS DE EFECTIVO

El presente concepto se desarrolla con base al Decreto 3022 de Diciembre 27 de

2013, expedido por el Ministerio de Comercio, Industria y Turismo, que de acuerdo

a la sección7, este estado financiero permite determinar la capacidad que posee la

entidad para generar efectivo y equivalentes al efectivo, a través de las

actividades de operación, inversión y financiación, para poder cumplir con sus

obligaciones y propósitos de expansión e inversión, al mismo tiempo permite a

los usuarios, analizar y evaluar los cambios que se puedan llegar a presentar en

los activos, estos datos facilitarán la elaboración de las políticas y estrategiaspara

un uso de los recursos más eficiente, con los resultados obtenidos la entidad

podrá proyectarse y tomar decisiones teniendo en cuenta su capacidad y liquidez.

En el estado de flujos de efectivo se reflejan los diferentes cambios con el efectivo

(con respecto a caja y depósitos bancarios más notorios) y equivalentes al efectivo

ocurridos en un período, muchas de las PYMES no tienen dificultad en identificar

fácilmente estas partidas, según la definición de la NIIF para PYMES otras

entidades pueden tener partidas más difíciles de reconocer como efectivo y

equivalentes al efectivo, para ello la entidad debe definir criterios que permitan

ejecutar el juicio profesional de una manera más concreta y así poder recurrir a

el, para determinar que partidas cumplen estas condiciones (efectivo y

equivalentes al efectivo) .

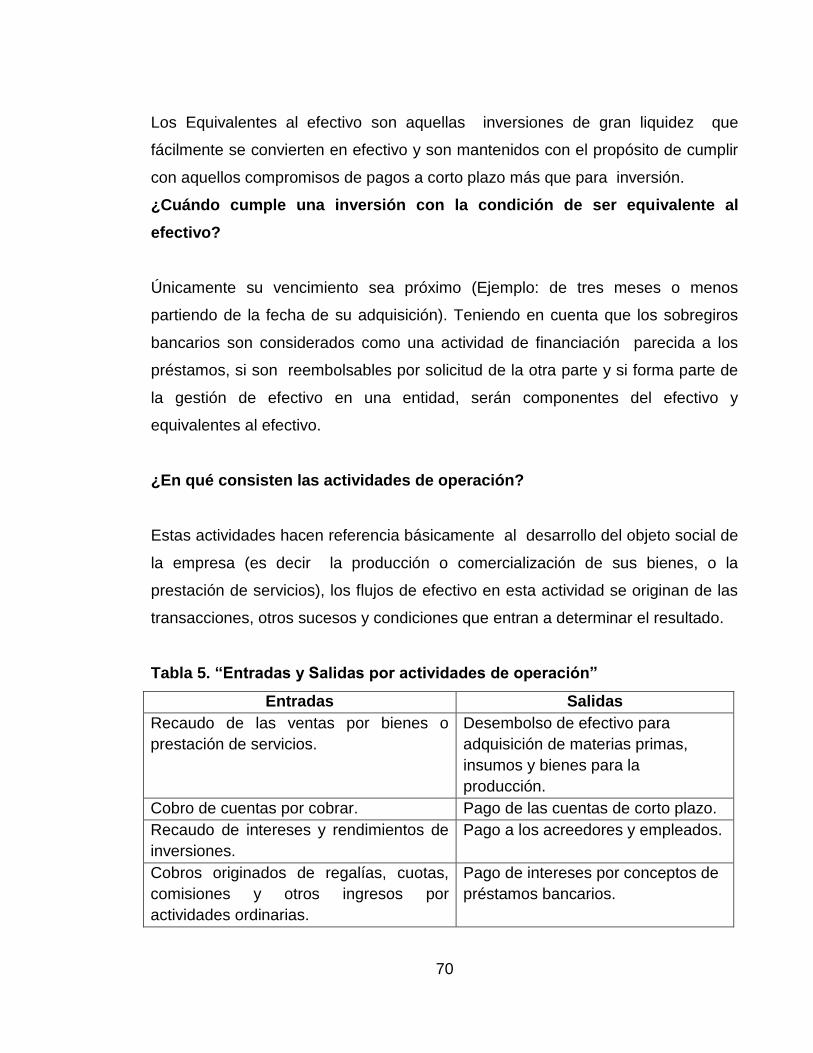

Se entiende por Equivalentes al efectivo aquellas inversiones de gran liquidez

que fácilmente se convierten en efectivo y son mantenidos con el propósito de

42

cumplir con aquellos compromisos de pagos a corto plazo más que para

inversión.

Para que una inversión cumpla la condición de ser equivalente al efectivo cuando

únicamente su vencimiento sea próximo (Ejemplo: de tres meses o menos

partiendo de la fecha de su adquisición). Teniendo en cuenta que los sobregiros

bancarios son considerados como una actividad de financiación parecida a los

préstamos, si son reembolsables por solicitud de la otra parte y si forma parte de

la gestión de efectivo en una entidad, serán componentes del efectivo y

equivalentes al efectivo.

Actividades de operación (I)

Esta actividad hace referencia básicamente al desarrollo del objeto social de la

empresa (es decir la producción o comercialización de sus bienes, o la prestación

de servicios), los flujos de efectivo en esta actividad se originan de las

transacciones, otros sucesos y condiciones que entran a determinar el resultado.

Se consideran:

Entradas

Recaudo de las ventas por bienes o prestación de servicios.

Cobro de cuentas por cobrar.

Recaudo de intereses y rendimientos de inversiones.

Cobros originados de regalías, cuotas, comisiones y otros ingresos por

actividades ordinarias.

43

Salidas

Desembolso de efectivo para adquisición de materias primas, insumos y

bienes para la producción.

Pago de las cuentas de corto plazo.

Pago a los acreedores y empleados.

Pago de intereses por conceptos de préstamos bancarios.

Otros pagos no originados con operaciones de inversión o

financiación.(Decreto 3022, 2013, pág. 41), adaptado por la autora del

trabajo.

Actividades de inversión (II)

Hace referencia a laactividad de compra y disposición de sus activos y otras

inversiones a largo plazo que no están incluidas como equivalentes al efectivo.

Se consideran:

Entradas

Recaudos por ventas de inversiones, de propiedad, planta y equipo y otros

bienes de uso.

Cobros de los préstamos a corto plazo o largo plazo, otorgados por la

entidad.

Cobros procedentes de contratos futuros, a término de opción y de

permuta financiera.

Otros cobros relacionados con operaciones de inversión o financiación.

44

Salidas

Pagos por la adquisición de propiedades, planta y equipo (incluyendo los

trabajos realizados por la entidad para sus propiedades, planta y equipo).

Pagos por la adquisición de instrumentos de patrimonio o de deuda

emitidos por otras entidades y participaciones en negocios conjuntos.

Anticipos de efectivo y préstamos a terceros.

Cobros procedentes de contratos futuros, a término de opción y de

permuta financiera.(Decreto 3022, 2013, pág. 42), adaptado por la autora

del trabajo.

Actividades de financiación (III)

Hace referencia a la actividad para la obtención de recursos por los propietarios y

por reembolso de rendimientos, son considerados cambios en los pasivos y

patrimoniosdiferentes a las partidas operacionales.

Se consideran:

Entradas

Préstamos recibidos a corto y largo plazo, diferentes a las transacciones

con proveedores y acreedores relacionadas con la operación de la entidad.

Otras entradas de efectivo no relacionadas con las actividades de

operación e inversión.

Reembolsos de los importes.

Cobros procedentes de la emisión de acciones u otros instrumentos de

capital.

45

Salidas

Pagos de dividendos o su equivalente, según la naturaleza del ente

económico.

Pagos realizados por un arrendatario para reducir la deuda pendiente

relacionada con un arrendamiento financiero.

Reembolso de aportes en efectivo.

Readquisición de aportes en efectivo.

Pagos de obligaciones de corto y largo plazo diferentes a los originados en

actividades de operación.(Decreto 3022, 2013, pág. 42), adaptado por la

autora del trabajo.

El estado de flujos de efectivo tiene dos formas o métodos de presentación:

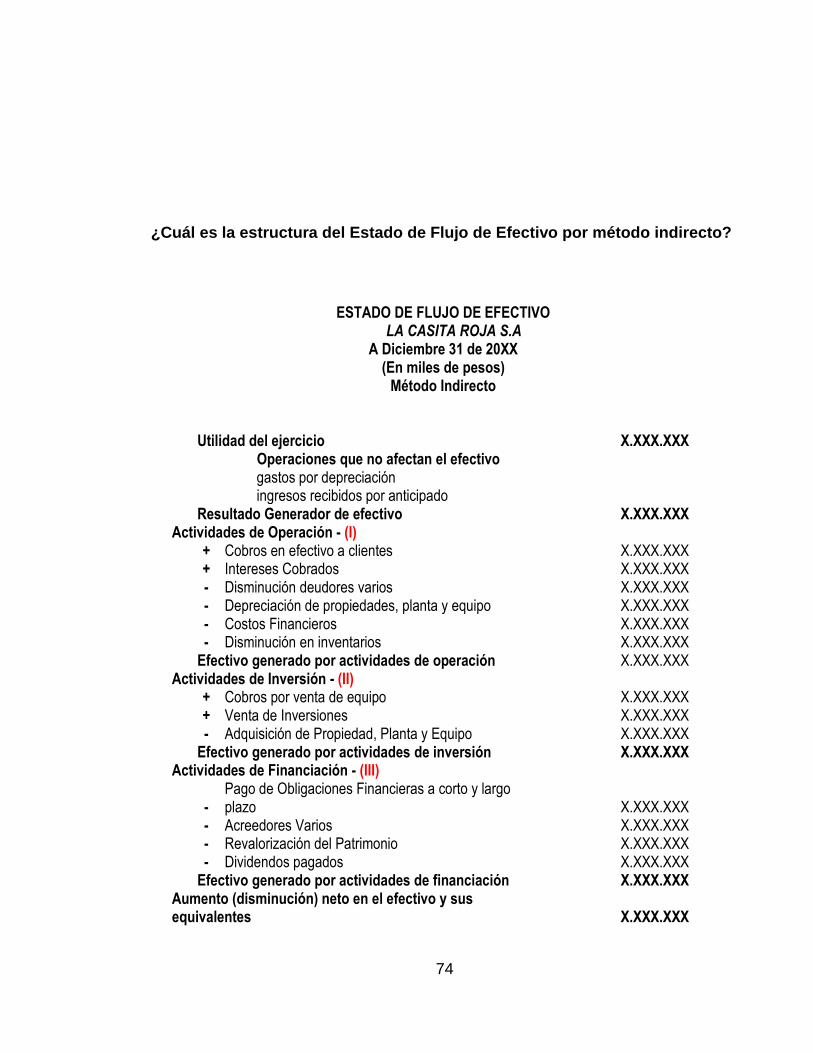

Método Indirecto: al utilizar este método se refleja el efectivo generado por

las operaciones normales, el resultado se ajusta por efectos en

transacciones no monetarias, por cobros y pagos en operaciones pasadas

o futuras, por ingresos o gastos relacionados con flujos de efectivo por

financiación e inversión, por cualquier pago diferido acumulaciones.Por

ejemplo:

o Partidas sin reflejo en el efectivo, como la Depreciación, amortización

e impuestos diferidos.

o Provisiones para protección de activos.

o Utilidades o pérdidas en venta de propiedad, planta y equipo,

inversiones u otros activos operacionales.

o Corrección monetaria del periodo de las partidas del estado de

situación financiera.

46

o Cambios durante el período, tales como: aumento o disminuciones

en cuentas por cobrar, inventarios, cuentas por pagar, pasivos

estimados y provisiones.

o Cualquier otra partida cuyos efectos monetarios tenga relación con

inversión o financiación

Figura 10. Modelo del Estado de Flujos De Efectivo – Método Indirecto

ESTADO DE FLUJO DE EFECTIVO LA CASITA ROJA S.A A Diciembre 31 de 20XX (En miles de pesos) Método Indirecto

Utilidad del ejercicio X.XXX.XXX Operaciones que no afectan el efectivo gastos por depreciación ingresos recibidos por anticipado Resultado Generador de efectivo X.XXX.XXX Actividades de Operación - (I) + Cobros en efectivo a clientes X.XXX.XXX + Intereses Cobrados X.XXX.XXX - Disminución deudores varios X.XXX.XXX - Depreciación de propiedades, planta y equipo X.XXX.XXX - Costos Financieros X.XXX.XXX - Disminución en inventarios X.XXX.XXX Efectivo generado por actividades de operación X.XXX.XXX Actividades de Inversión - (II) + Cobros por venta de equipo X.XXX.XXX + Venta de Inversiones X.XXX.XXX - Adquisición de Propiedad, Planta y Equipo X.XXX.XXX Efectivo generado por actividades de inversión X.XXX.XXX Actividades de Financiación - (III)

- Pago de Obligaciones Financieras a corto y largo plazo X.XXX.XXX

- Acreedores Varios X.XXX.XXX - Revalorización del Patrimonio X.XXX.XXX - Dividendos pagados X.XXX.XXX Efectivo generado por actividades de financiación X.XXX.XXX Aumento (disminución) neto en el efectivo y sus X.XXX.XXX

47

Fuente: Autora del trabajo

Explicación de los componentes del anterior estado

Actividades de Operación - (I): Ver explicación página 42

Actividades de Inversión - (II): Ver explicación página 43

Actividad de Financiación - (III): Ver explicación página 44

Método Directo:las actividades se revelaránlas clases de cobros y pagos

más importantes en términos brutos, las entidades que utilicen este método

deberán informar los siguientes movimientos:

o Efectivo recibido por concepto de intereses, dividendos y otros

rendimientos sobre inversiones.

o Otros cobros de operación.

o Efectivo cobrado a clientes.

o Efectivo pagado por intereses.

o Efectivo pagado a los empleados y proveedores.

o Pagos por impuestos.

Esta información se puede obtener a través:

a) De los registros de contabilidad en una entidad

b) Ajuste de las ventas, costos de ventas y otras partidas del estado de

resultado integral o del estado de resultados

o Cambios en los inventarios, derechos por cobrar y

obligaciones por pagar de las actividades de operación, dadas

durante el período contable.

o Aquellas partidas sin reflejo de efectivo

equivalentes Efectivo o equivalente al efectivo al comienzo del año Efectivo y equivalentes al efectivo al final del año

48

o Partidas cuyos efectos monetarios son flujos de efectivo

provenientes de las actividades de inversión y financiación

Figura 11. Modelo del Estado de Flujos De Efectivo – Método Directo

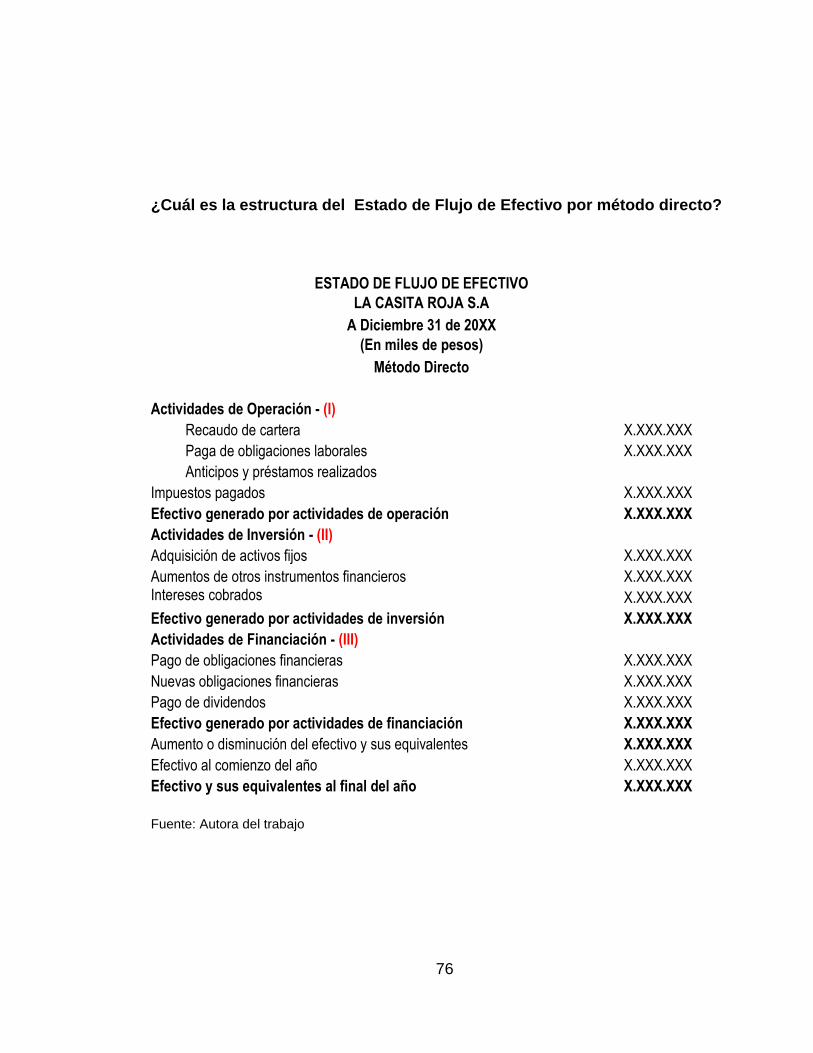

ESTADO DE FLUJO DE EFECTIVO

LA CASITA ROJA S.A

A Diciembre 31 de 20XX

(En miles de pesos)

Método Directo

Actividades de Operación - (I)

Recaudo de cartera X.XXX.XXX

Paga de obligaciones laborales X.XXX.XXX

Anticipos y préstamos realizados Impuestos pagados X.XXX.XXX

Efectivo generado por actividades de operación X.XXX.XXX

Actividades de Inversión - (II)

Adquisición de activos fijos X.XXX.XXX

Aumentos de otros instrumentos financieros X.XXX.XXX Intereses cobrados X.XXX.XXX

Efectivo generado por actividades de inversión X.XXX.XXX

Actividades de Financiación - (III)

Pago de obligaciones financieras X.XXX.XXX

Nuevas obligaciones financieras X.XXX.XXX

Pago de dividendos X.XXX.XXX

Efectivo generado por actividades de financiación X.XXX.XXX

Aumento o disminución del efectivo y sus equivalentes X.XXX.XXX

Efectivo al comienzo del año X.XXX.XXX

Efectivo y sus equivalentes al final del año X.XXX.XXX

Fuente: Autora del trabajo

Explicación de los componentes del anterior estado

49

Actividades de Operación - (I): Ver explicación página 42

Actividades de Inversión - (II): Ver explicación página 43

Actividad de Financiación - (III): Ver explicación página 44

3. INFORMACIÓN CONTENIDA EN LAS NOTAS A LOS ESTADOS

FINANCIEROS Y COMO PRESENTARLAS DE ACUERDO CON LA

SECCIÓN 8 DE LA NORMA INTERNACIONAL DE INFORMACIÓN

FINANCIERA PARA PYMES.

El presente concepto se desarrolla con base al Decreto 3022 de Diciembre 27 de

2013, expedido por el Ministerio de Comercio, Industria y Turismo, que de acuerdo

a la sección8 se encuentran establecidos los principios requeridos en cuanto a la

información que se presentará en las notas y como deben ser elaboradas.

Las notas reflejan información a parte a la que se presenta en los Estados

Financieros, estas transmiten detalladamente relatos, desagregaciones e

información de partidas mostradas en estos estados que no cumplen con las

condiciones para ser reconocidas en ellos, de acuerdo con lo anterior en casi

todas las secciones de las NIIF para PYMES exige información que demuestre

que son frecuentemente ilustradas en las respectivas notas.

Las notas a los estados financieros cuentancon la siguiente estructura:

a) Información acerca de las bases para la preparación de los estados

financieros.

b) Información relacionada con las políticas contables más significativas

utilizadas por la entidad.

c) Se manifestara el cumplimiento para esta NIIF.

d) La información adicional que no es presentada en los estados financieros.

50

La NIIF para PYMES manifiesta que las notas deben ser referenciadas para cada

una de las partidas presentadas en cada estado financiero.

La primera nota a los estados financieros (ubicada antes de la que manifiesta el

cumplimiento de la NIIF) usualmente incluye la información general de una

entidad como: dirección de domicilio, país de origen, actividad principal, esencia

de las operaciones de la entidad, fecha autorizada de publicación y quien otorga

esta autorización.Frecuentemente el orden de las notas se presenta:

a) Declaración de cumplimiento: que los estados financieros se han elaborado

conforme a lo estipulado en las NIIF para PYMES.

b) Resumen de las políticas contables más significativas: en ellas se verá las

bases de medición utilizadas para elaborar los estados financieros y

aquellas políticas utilizadas que son relevantes para la comprensibilidad de

los mismos, en este resumen se incluirán también los diferentes juicios que

involucren estimaciones que la gerencia haya hecho al aplicarlas en las

políticas contable de la entidad y que su efecto sea más importante sobre

los importes reconocidos en los estados financieros.

c) Respaldo de información: esto es para las partidas mostradas en los

estados financieros que deben tener el mismo orden de presentación en

cada partida y estado financiero.

d) Cualquier otra información que sea de utilidad para el análisis de los

estados financieros.

Con respecto al uso de estimaciones en los estados financieros, una entidad debe

revelar la información relacionada con la naturaleza de los supuestos que fueron

utilizados, las incertidumbres generadas en la estimación de las partidas en los

estados financieros, la susceptibilidad del importe en libros a los métodos y

estimaciones implícitas en su cálculo, las soluciones esperadas de las

incertidumbres, estas pueden presentar riegos significativos al ocasionar ajustes

51

de importancia en los importes en libros de los activos y pasivos, dentro del

siguiente año contable, estas revelaciones mejoran la relevancia, fiabilidad y

comprensibilidad de la información presentada en los estados financieros.(Decreto

3022, 2013).

52

4. DISEÑO DE LA GUÍA PRÁCTICA PARA ELABORAR LOS

ESTADOS FINANCIEROS Y SUS RESPECTIVAS NOTAS A LOS

MISMOS DE ACUERDO CON LA NORMA INTERNACIONAL DE

INFORMACIÓN FINANCIERA PARA PYMES.

¿Que son estados financieros?

Son los informes preparados bajo la responsabilidad de la administración (gerente,

director, administrador) que representa la situación financiera y resultados

operativos de la entidad a una fecha determinada.

¿Los estados financieros se deben presentar?

Por lo menos una vez al año, aunque también se pueden hacer mensual,

trimestral o semestralmente.

¿Cuántos estados financieros son?

Según la NIIF para PYMES establece que son 4 estados financieros, los cuales

conforman un conjunto completo.

¿Qué conforman un conjunto completo de estados financieros?

Lo conforma

Estado de Situación Financiera.

Estado de Resultados Integral y Estados De Resultados.

Estado de Cambios en el Patrimonio.

Estado de Flujos de Efectivo.

53

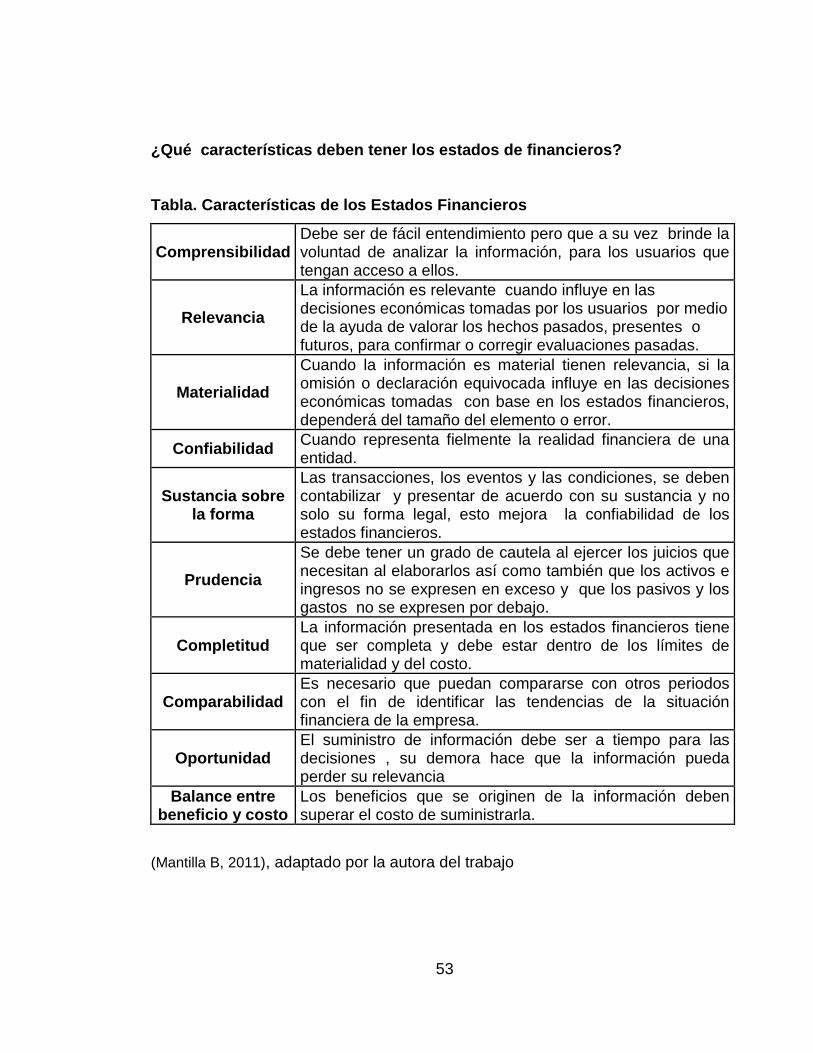

¿Qué características deben tener los estados de financieros?

Tabla. Características de los Estados Financieros

Comprensibilidad Debe ser de fácil entendimiento pero que a su vez brinde la voluntad de analizar la información, para los usuarios que tengan acceso a ellos.

Relevancia

La información es relevante cuando influye en las decisiones económicas tomadas por los usuarios por medio de la ayuda de valorar los hechos pasados, presentes o futuros, para confirmar o corregir evaluaciones pasadas.

Materialidad

Cuando la información es material tienen relevancia, si la omisión o declaración equivocada influye en las decisiones económicas tomadas con base en los estados financieros, dependerá del tamaño del elemento o error.

Confiabilidad Cuando representa fielmente la realidad financiera de una entidad.

Sustancia sobre la forma

Las transacciones, los eventos y las condiciones, se deben contabilizar y presentar de acuerdo con su sustancia y no solo su forma legal, esto mejora la confiabilidad de los estados financieros.

Prudencia

Se debe tener un grado de cautela al ejercer los juicios que necesitan al elaborarlos así como también que los activos e ingresos no se expresen en exceso y que los pasivos y los gastos no se expresen por debajo.

Completitud La información presentada en los estados financieros tiene que ser completa y debe estar dentro de los límites de materialidad y del costo.

Comparabilidad Es necesario que puedan compararse con otros periodos con el fin de identificar las tendencias de la situación financiera de la empresa.

Oportunidad El suministro de información debe ser a tiempo para las decisiones , su demora hace que la información pueda perder su relevancia

Balance entre beneficio y costo

Los beneficios que se originen de la información deben superar el costo de suministrarla.

(Mantilla B, 2011), adaptado por la autora del trabajo

54

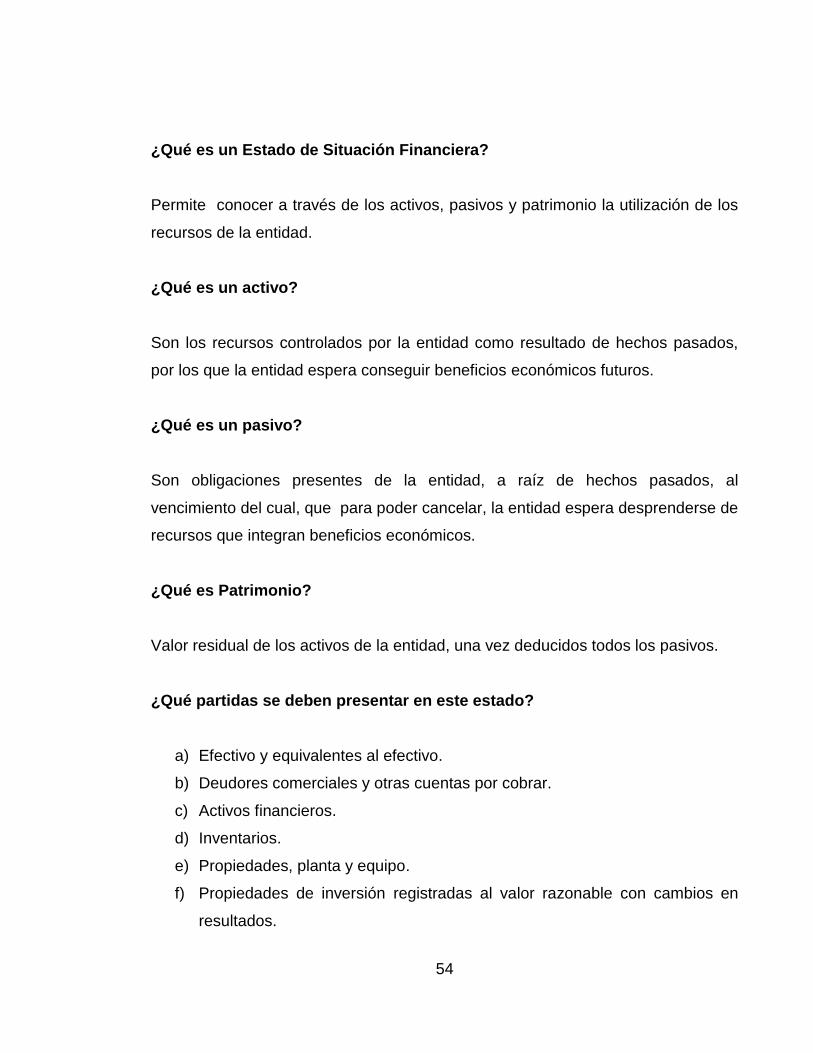

¿Qué es un Estado de Situación Financiera?

Permite conocer a través de los activos, pasivos y patrimonio la utilización de los

recursos de la entidad.

¿Qué es un activo?

Son los recursos controlados por la entidad como resultado de hechos pasados,

por los que la entidad espera conseguir beneficios económicos futuros.

¿Qué es un pasivo?

Son obligaciones presentes de la entidad, a raíz de hechos pasados, al

vencimiento del cual, que para poder cancelar, la entidad espera desprenderse de

recursos que integran beneficios económicos.

¿Qué es Patrimonio?

Valor residual de los activos de la entidad, una vez deducidos todos los pasivos.

¿Qué partidas se deben presentar en este estado?

a) Efectivo y equivalentes al efectivo.

b) Deudores comerciales y otras cuentas por cobrar.

c) Activos financieros.

d) Inventarios.

e) Propiedades, planta y equipo.

f) Propiedades de inversión registradas al valor razonable con cambios en

resultados.

55

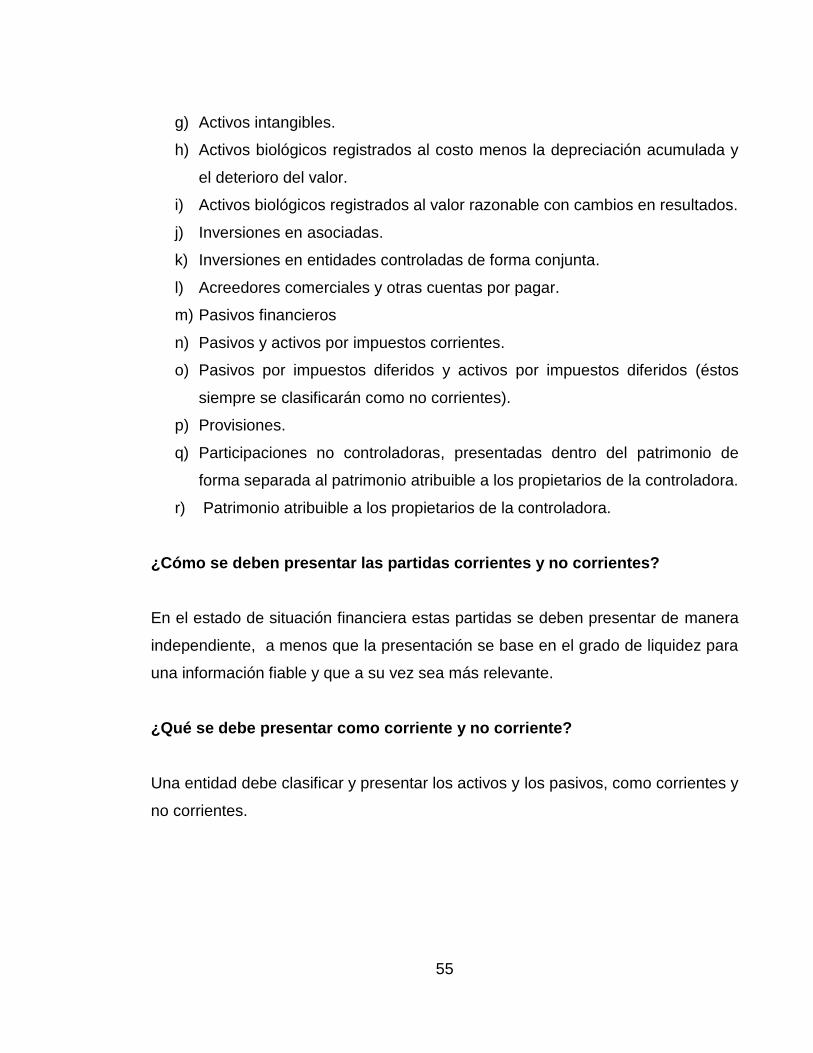

g) Activos intangibles.

h) Activos biológicos registrados al costo menos la depreciación acumulada y

el deterioro del valor.

i) Activos biológicos registrados al valor razonable con cambios en resultados.

j) Inversiones en asociadas.

k) Inversiones en entidades controladas de forma conjunta.

l) Acreedores comerciales y otras cuentas por pagar.

m) Pasivos financieros

n) Pasivos y activos por impuestos corrientes.

o) Pasivos por impuestos diferidos y activos por impuestos diferidos (éstos

siempre se clasificarán como no corrientes).

p) Provisiones.

q) Participaciones no controladoras, presentadas dentro del patrimonio de

forma separada al patrimonio atribuible a los propietarios de la controladora.

r) Patrimonio atribuible a los propietarios de la controladora.

¿Cómo se deben presentar las partidas corrientes y no corrientes?

En el estado de situación financiera estas partidas se deben presentar de manera

independiente, a menos que la presentación se base en el grado de liquidez para

una información fiable y que a su vez sea más relevante.

¿Qué se debe presentar como corriente y no corriente?

Una entidad debe clasificar y presentar los activos y los pasivos, como corrientes y

no corrientes.

56

¿Qué diferencia hay entre activos corrientes y no corrientes?

Fuente: (Decreto 3022, 2013, pág. 32), adaptado por la autora del trabajo

¿Qué diferencias hay entre pasivos corrientes y no corrientes?

Fuente: (Decreto 3022, 2013, pág. 32), adaptado por la autora del trabajo.

57

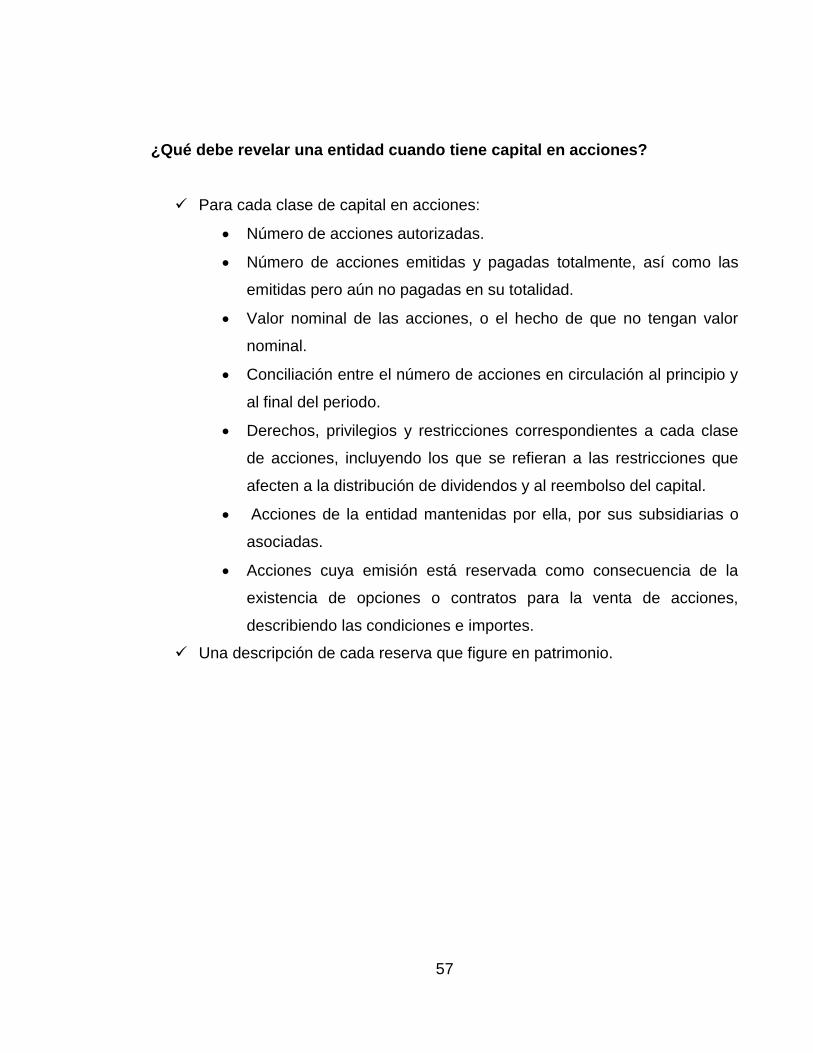

¿Qué debe revelar una entidad cuando tiene capital en acciones?

Para cada clase de capital en acciones:

Número de acciones autorizadas.

Número de acciones emitidas y pagadas totalmente, así como las

emitidas pero aún no pagadas en su totalidad.

Valor nominal de las acciones, o el hecho de que no tengan valor

nominal.

Conciliación entre el número de acciones en circulación al principio y

al final del periodo.

Derechos, privilegios y restricciones correspondientes a cada clase

de acciones, incluyendo los que se refieran a las restricciones que

afecten a la distribución de dividendos y al reembolso del capital.

Acciones de la entidad mantenidas por ella, por sus subsidiarias o

asociadas.

Acciones cuya emisión está reservada como consecuencia de la

existencia de opciones o contratos para la venta de acciones,

describiendo las condiciones e importes.

Una descripción de cada reserva que figure en patrimonio.

58

¿Cuál es la estructura del Estado de Situación Financiera?

ESTADO DE SITUACION FINANCIERA LA CASITA ROJA S.A

A DICIEMBRE 31 DE 20XX (En millones de pesos)

ACTIVOS CORRIENTE

Efectivo y equivalentes en efectivo X.XXX.XXX

Deudores Comerciales X.XXX.XXX Otras Cuentas por Cobrar X.XXX.XXX Inventarios X.XXX.XXX Otras Inversiones X.XXX.XXX TOTAL ACTIVOS CORRIENTES

X.XXX.XXX

NO CORRIENTES

Activos Financieros X.XXX.XXX Propiedades de Inversión X.XXX.XXX Propiedad, Planta y Equipo X.XXX.XXX Activos Intangibles X.XXX.XXX TOTAL ACTIVOS NO CORRIENTES

X.XXX.XXX

TOTAL ACTIVOS

X.XXX.XXX PASIVOS

CORRIENTES

Sobregiro Bancario X.XXX.XXX Intereses por pagar X.XXX.XXX Proveedores comerciales X.XXX.XXX Arrendamientos Financieros X.XXX.XXX TOTAL PASIVOS CORRIENTES

X.XXX.XXX

NO CORRIENTE