No hay unidad donde no hay amor, no hay unidad donde no está Dios.

Upload

kowitskyCategory

view

91download

2

¿Dónde está mi dinero?

Quejas y reclamaciones en la banca

Realizado por:

Purificación Daza CastellanoAlexis Fernández RubioFermina Sancho González de la RubiaLiliana Setó BabraSandra Sisalima Tacuri

¿Dónde está mi dinero?

ÍNDICE

1. Justificación pág. 3

2. Introducciónpág. 3

3. Contenido

3.1 Principales causas de las quejas y reclamaciones a los bancos

en España. pág. 4

3.2 Reclamaciones por Comunidades Autónomas pág. 5

3.3 Los bancos con más reclamaciones pág. 7

3.4 Anteproyecto de ley de resolución alternativa de conflictos

de consumo pág. 9

3.5 Motivos de las reclamaciones pág. 10

4. Conclusiónpág. 12

5. Bibliografía pág. 13

3

1. JUSTIFICACIÓN

Realizamos este informe a petición de Mónica Bertier, tutora del curso de “Atención al cliente, consumidor y/o usuario”, como trabajo de fin del módulo “Organización de un sistema de información de consumo”.

El propósito de este informe es conocer las quejas y reclamaciones de los usuarios de las entidades bancarias.

2. INTRODUCCIÓN

Debido al incremento de las reclamaciones que han saturado el Servicio de Reclamaciones del Banco de España hasta en un 365% más, los clientes han reducido la tolerancia frente a la mala praxis con la consecuencia de transformar lo que antes eran simples quejas en firmes reclamaciones. Este colapso de ha generado una preocupación al Banco de España que en la búsqueda de una solución, exigió a las entidades bancarias que reforzarán sus equipos y procedimientos de atención de quejas.

La propuesta es crear un ente homólogo al británico FOS (Financial Ombudsman Service), el cual es una organización independiente creada por el Parlamento y expertos del sector privado que resuelve los casos cuando no hay un acuerdo entre los clientes y el banco. Uno de los elementos diferenciales con el actual sistema español es que las decisiones del FOS no son vinculantes para los clientes (que pueden acudir a la justicia si no están de acuerdo), pero sí para los bancos (no siendo el caso en España), además del servicio es gratuito para el cliente. También establece las buenas prácticas que deben ser aplicadas por las entidades.

¿Dónde está mi dinero?

¿Dónde está mi dinero? 4

3. CONTENIDO 3.1 PRINCIPALES CAUSAS DE LAS QUEJAS Y RECLAMACIONES A LOS BANCOS EN ESPAÑA

Por Fermina Sancho González de la Rubia

El Banco de España publica anualmente las Memorias de sus Servicios de Reclamaciones en el cual se refleja cuales son los aspectos que más valoran y lo que más les molesta a los clientes del servicio que prestan los bancos y las cajas.

Diferentes estudios indican que los bancos y cajas disponen de personal cualificado y experimentado para tratar inicialmente con el posible cliente. Una vez éste contrata alguno de sus servicios, la atención al cliente es derivada a la atención telefónica o servicio online. La atención personalizada en las entidades bancarias y sucursales se reserva para situaciones puntuales.

El resultado de este sistema de atención al cliente está generando un importante número de quejas y reclamaciones.

En el 2013, en el Banco de España se registraron un número de expedientes de quejas y reclamaciones superior en un 148,8% con respecto al 2012.

Las principales causas de estas quejas y reclamaciones se resumen en la siguiente lista:

1. Cláusula suelo2. Las operaciones de activo

• Prestamos • Créditos

3. Las operaciones de pasivo • Depósitos• Cuentas corrientes

4. Servicios de pago5. El cobro de comisiones

• Cargos indebidos de envío por correo de documentación• Comisiones por cancelación de prestamos

6. Problemas con los cajeros automáticos7. Condiciones contractuales de las tarjetas de crédito y débito8. Falta de atención personalizada9. Falta de comunicación10. Ofertas confusas11. Banca On-line

• Menú estático• Navegación compleja• Seguridad deficiente

5

3.2 RECLAMACIONES POR COMUNIDADES AUTÓNOMASPor Alexis Fernández Rubio

Nos hemos interesado en recopilar y desglosar el número de reclamaciones presentadas en cada comunidad autónoma en los años 2012 y 2013, teniendo en cuenta la actividad financiera realizada en cada una de ella y las reclamaciones por cada 1000 millones de euros de actividad financiera.

Las reclamaciones han aumentado de 2012 a 2013 en todas las CCAA excepto en Cataluña, Galicia y Ceuta, siendo la Cataluña donde más han disminuido en términos absolutos (111) y Ceuta en términos porcentuales (12.5%). En el conjunto de España han aumentado en 1944, siendo Madrid (896), C. Valenciana (344) y Castilla y León (157) las comunidades donde más ha aumentado. En porcentajes, Melilla (83.33%) y Cantabria (56.43%) son las CCAA donde más aumentan las reclamaciones.

A continuación desglosamos en 3 gráficos lo acontecido exclusivamente en este 2013 en el tema de reclamaciones de las comunidades autónomas

¿Dónde está mi dinero?

6

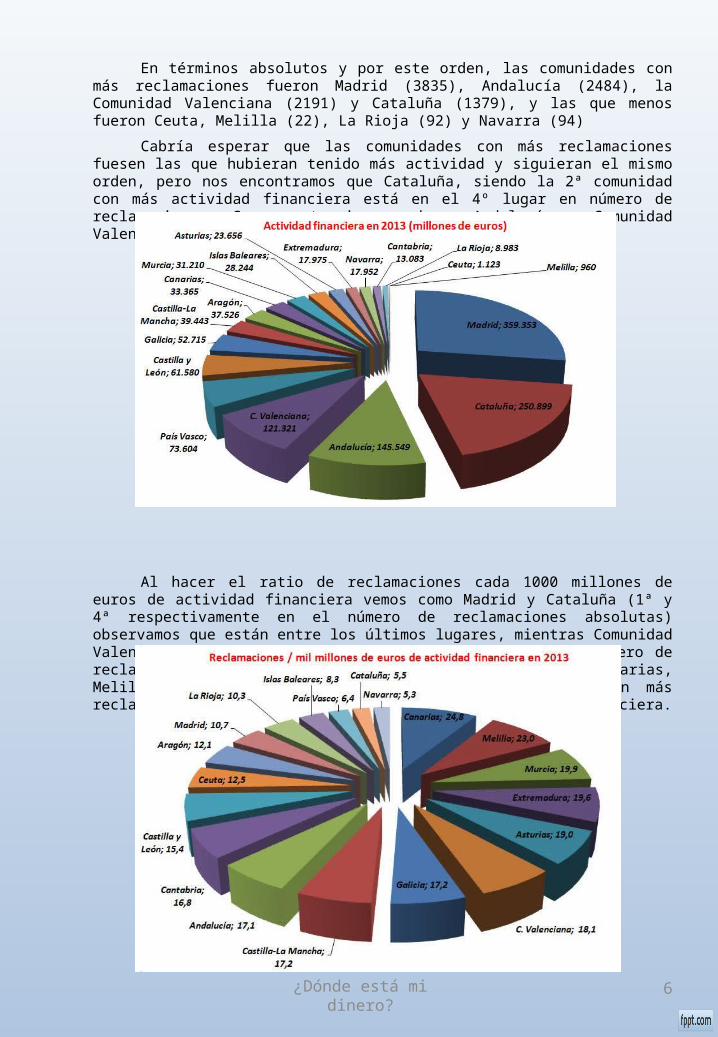

En términos absolutos y por este orden, las comunidades con más reclamaciones fueron Madrid (3835), Andalucía (2484), la Comunidad Valenciana (2191) y Cataluña (1379), y las que menos fueron Ceuta, Melilla (22), La Rioja (92) y Navarra (94)

Cabría esperar que las comunidades con más reclamaciones fuesen las que hubieran tenido más actividad y siguieran el mismo orden, pero nos encontramos que Cataluña, siendo la 2ª comunidad con más actividad financiera está en el 4º lugar en número de reclamaciones. Caso contrario sucede a Andalucía y Comunidad Valenciana

Al hacer el ratio de reclamaciones cada 1000 millones de euros de actividad financiera vemos como Madrid y Cataluña (1ª y 4ª respectivamente en el número de reclamaciones absolutas) observamos que están entre los últimos lugares, mientras Comunidad Valenciana y Andalucía (3ª y 2ª respectivamente en el número de reclamaciones absolutas) están 6ª y 9ª respectivamente. Canarias, Melilla y Murcia son las comunidades donde se producen más reclamaciones cada 1000 millones de euros de actividad financiera.

¿Dónde está mi dinero?

¿Dónde está mi dinero? 7

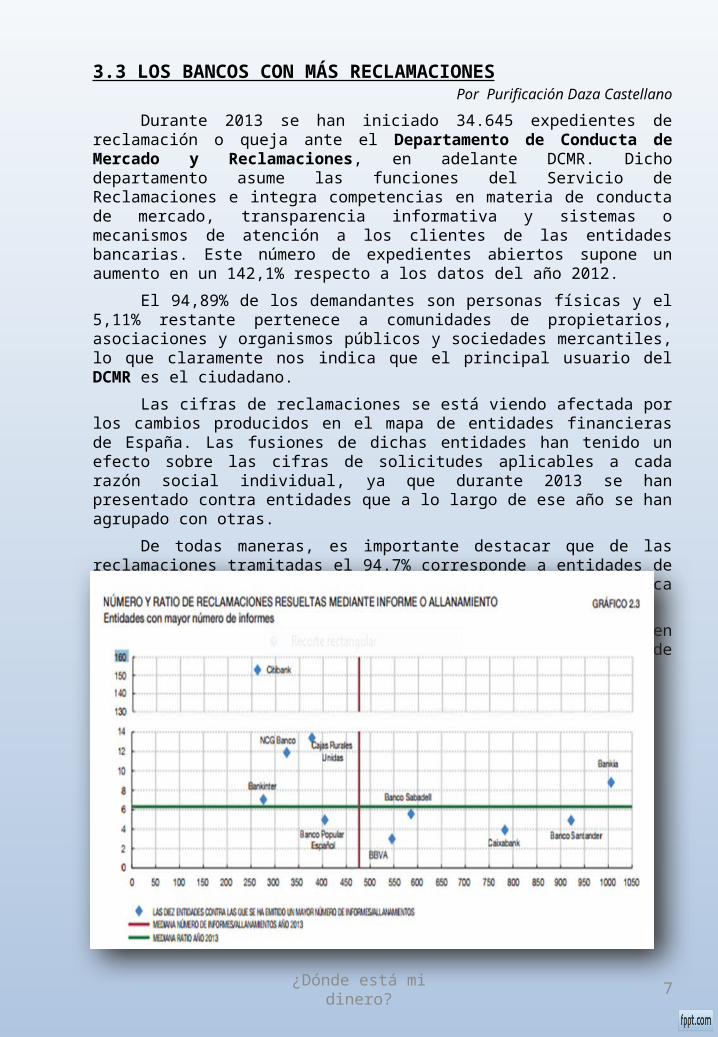

3.3 LOS BANCOS CON MÁS RECLAMACIONES Por Purificación Daza Castellano

Durante 2013 se han iniciado 34.645 expedientes de reclamación o queja ante el Departamento de Conducta de Mercado y Reclamaciones, en adelante DCMR. Dicho departamento asume las funciones del Servicio de Reclamaciones e integra competencias en materia de conducta de mercado, transparencia informativa y sistemas o mecanismos de atención a los clientes de las entidades bancarias. Este número de expedientes abiertos supone un aumento en un 142,1% respecto a los datos del año 2012.

El 94,89% de los demandantes son personas físicas y el 5,11% restante pertenece a comunidades de propietarios, asociaciones y organismos públicos y sociedades mercantiles, lo que claramente nos indica que el principal usuario del DCMR es el ciudadano.

Las cifras de reclamaciones se está viendo afectada por los cambios producidos en el mapa de entidades financieras de España. Las fusiones de dichas entidades han tenido un efecto sobre las cifras de solicitudes aplicables a cada razón social individual, ya que durante 2013 se han presentado contra entidades que a lo largo de ese año se han agrupado con otras.

De todas maneras, es importante destacar que de las reclamaciones tramitadas el 94.7% corresponde a entidades de depósito y el resto representa el 5,27%, lo que nos indica la importancia de unas y otras.

Para determinar las entidades más reclamadas se tienen en cuenta tanto el número de quejas como el volumen de actividad.

¿Dónde está mi dinero? 8

Estos bancos son de mayor a menor:

Citibank Cajas Rurales Unidas NovaGalicia Banco Bankia Bankinter Banco Sabadell Banco Popular Banco Santander Caixabank BBVA

El caso de Citibank es algo distinto ya que su actividad principal es la comercialización de tarjetas, mientras que en créditos y depósitos su actividad es menos importante.

9

3.4 ANTEPROYECTO DE LEY DE RESOLUCIÓN ALTERNATIVA DE CONFLICTOS DE CONSUMO

Por Sandra Sisalima Tacuri

El Ministerio de Sanidad, Servicios Sociales e Igualdad que tiene las competencias de defensa de los consumidores, propuso el Anteproyecto de Ley de Resolución Alternativo de Conflictos de consumo, siendo este aprobado por el consejo de ministros el 17 de abril de 2015. El cual incorpora a la legislación española la directiva europea 2013/11/UE del Parlamento Europeo y del Consejo de 21 de mayo de 2013 , con el objetivo de facilitar la resolución de las reclamaciones de todo tipo de sectores económicos.

Se establecen mecanismos que favorecen dar a conocer de la existencia y acceso a los consumidores a las entidades de resolución extrajudicial de conflicto y fija el plazo de resolución en 90 días naturales desde la presentación de la reclamación. Los procedimientos de resolución, cuyo resultado podrá ser vinculante o no en cuanto al coste para el consumidor por la gestión del procedimiento, se fija como máximo en 30 euros. Garantizando también que esto sea gratuito, transparente, sencillo, justo, rápido e imparcial.

Este anteproyecto de ley se refiere a los conflictos de carácter nacional o fronterizo surgidos entre un consumidor y un empresario, como consecuencia de un contrato de compraventa o de servicios celebrado de forma presencial, electrónica, telefónica, etc.

Según esta norma los empresarios tendrán la obligación de informar de forma específica sobre el acceso a entidades de resolución alternativa de conflicto, y podrán exhibir su adhesión a estas entidades como un plus de calidad a su oferta de bienes y servicios. De esta manera los consumidores se sienten protegidos porque pueden exigir a las empresas estas vías de solución.

Es importante señalar que se establece un procedimiento de evaluación y acreditación de las entidades que resuelven los conflictos, que permitirá a estas ser incluidas en un listado de la Comisión Europea, todas aquellas que sean notificadas por los estados miembros.

Esta norma podría amparar el organismo independiente que trata de impulsar el Banco de España, preocupado por el colapso de las reclamaciones, solicitando a varias entidades que reforzaran sus equipos y procedimientos de atención de quejas.

El modelo que se estudia como referencia y se encuentra todavía en fase embrionaria es el británico FOS (Financial Ombudsman Service). Es una organización independiente creada por el Parlamento y formada por expertos del sector privado.

Uno de los elementos que lo diferencia con el actual sistema español es que las decisiones no son vinculantes para los clientes (pueden acudir a la justicia o Administración si no están de acuerdo), pero si para los bancos (no como en España), de hecho fija buenas prácticas que tienen que ser aplicadas por las entidades.

Otra diferencia es que el FOS es gratuito para el cliente, pero a las entidades a parte de cobrarles una cuota anual, tienen que pagar 700 euros por cada asunto. Un factor que la entidad tiene en consideración de dicho desembolso, optando por dar la razón al cliente. ¿Dónde está mi dinero?

10

3.5 PROCESO DE CÓMO REALIZAR UNA RECLAMACIÓN ACTUALMENTE Por Liliana Setó Babra

Para iniciar las diferentes vías de cómo poder realizar una queja o reclamación determinaremos que se considera consulta, queja o reclamación específicamente en el mundo financiero.

Se considerarán consultas las solicitudes de asesoramiento e información relativa a cuestiones de interés general sobre los derechos de los usuarios de servicios financieros. Tendrán la consideración de quejas, las demoras, desatenciones o cualquier otro tipo de actuación deficiente que se observe en el funcionamiento de las entidades financieras. Y tendrán la consideración de reclamaciones, las acciones u omisiones de las entidades financieras reclamadas que supongan para quien las formula un perjuicio para sus intereses o derechos y que deriven de presuntos incumplimientos de la normativa de transparencia y protección de la clientela o de las buenas prácticas y usos financieros.

La primera acción que se debe realizar para poder tramitar una queja o una reclamación, es haberse dirigido previamente al Servicio de Atención al Cliente o Defensor del Cliente de la entidad reclamada, acreditando que se obtuvo una contestación sobre la disputa, o que en el transcurso de dos meses no obtuvo ninguna respuesta formal.

Como en cualquier ámbito hay diferentes procedimientos para poder realizar una queja o reclamación a cualquier entidad bancaria

La más común sería la Presencial. Esta se realiza presentando la reclamación, queja, consulta o información adicional en el Registro General del Banco de España en la calle Alcalá 48 de Madrid, o en cualquiera de sus sucursales.

Se puede realizar a través de Correo ordinario, enviando la reclamación, queja, consulta o información adicional a:

Banco de EspañaDepartamento de Conducta de Mercado y Reclamacionesc/ Alcalá, 4828014 Madrid

Existe la posibilidad de realizar los trámites a través de correo Electrónico. La presentación electrónica de una reclamación, deberá realizarse a través de la Oficina Virtual de Reclamaciones. El interesado deberá poseer certificado digital válido y aceptado. A continuación se detallan los certificados aceptados:

Para personas físicas: FNMT (Fábrica Nacional de la Moneda y Timbre), y DNIe (Documento Nacional de Identidad Electrónico)

Para personas jurídicas: FNMT

Se usa para cada uno de los casos un formulario concreto que si es de forma presencial debe facilitarle la misma entidad o puede el usuario descargárselo desde la página web del Banco de España. Para el resto de vías se le facilita al cliente, desde la página web del Banco de España, en el apartado de tramitaciones todos los formularios necesarios.

¿Dónde está mi dinero?

¿Dónde está mi dinero? 11

La documentación obligatoria y lo que deberá estar reflejado en el escrito para realizar la tramitación correspondiente de la consulta, queja o reclamación es la siguiente:

1. Identificación del interesado. Si se presenta por medio de representante, se acreditará la representación por cualquier medio admitido en derecho. Asociaciones de consumidores: acreditación de la condición de socio del reclamante, cuando actúen en representación de un determinado cliente.

2. Entidad o entidades contra las que se reclama o queja y oficinas implicadas.3. Motivo concreto de la queja o reclamación.4. Acreditación del cumplimiento del trámite previo ante el Servicio de Atención o

Defensor del Cliente de la entidad.5. Lugar, fecha y firma original o digital

También es necesaria otra documentación, la que acredite los hechos planteados en la reclamación y que sea relevante para poder resolver la controversia generada en el desacuerdo por ambas partes, así como documentos contractuales, extractos de cuenta con los apuntes cuestionados, etcétera

El órgano de resolución es el Departamento de Conducta de Mercado y Reclamaciones.

El plazo de resolución depende del trámite que se ha iniciado evidentemente la consulta es la más corta con un plazo máximo de un mes desde la presentación. Después la queja con un plazo de tres meses en el caso que no fuera por objeto de la demora o incumplimiento de una decisión del departamento o servicio de atención al cliente o del defensor del cliente o partícipe de la entidad contra la que se reclame el expediente. En este caso deberá concluir con un informe en un plazo máximo de un mes y medio. Y por último la Reclamación que tiene el plazo máximo de cuatro meses.

El proceso que se sigue es el siguiente: el expediente se inicia con la documentación aportada por el reclamante. Si la documentación aportada es incompleta, se requerirá al interesado que la complete en un plazo máximo de 10 días hábiles, con apercibimiento de que si así no lo hiciese se le tendrá por desistido de su reclamación. Una vez que la reclamación presentada está completa y es válida, la entidad tiene un plazo de 15 días hábiles para remitir sus alegaciones. Recibidas las alegaciones, se procede al estudio de la reclamación.

El procedimiento se termina si la entidad reclamada acepta las pretensiones del reclamante, o bien se produce el desistimiento voluntario de la reclamación por parte del reclamante.

Las reclamaciones finalizan con la redacción por parte del Departamento de Conducta de Mercados y Reclamaciones de un informe motivado que no tendrá en ningún caso carácter vinculante. Si el informe fuera desfavorable para la entidad reclamada, ésta estará obligada a informar al citado Departamento si ha procedido a la rectificación voluntaria en un plazo no superior a un mes desde su notificación.

¿Dónde está mi dinero? 12

4. CONCLUSIÓN

Hemos constatado que determinados bancos no acatan las resoluciones impuestas por el Banco de España, resultado de la mala gestión de éstos frente a las reclamaciones de sus clientes que saturaron su Servicio de Reclamaciones.

El problema está en que las resoluciones del Departamento de Conducta de Mercado y Reclamaciones no son vinculantes para la entidad: rectificar es voluntario.

Si se fortalece la independencia de este órgano de Reclamaciones frente a las entidades, la agilidad de resolución se mejoraría notablemente. Si añadimos el refuerzo de la nueva ley, las decisiones sí serán vinculantes por lo tanto ya no habrá más acciones que realizar por parte ni de los clientes ni de los bancos.

La intención de crear este nuevo ente regulador o controlador de las entidades bancarias no tiene que quedar en un mero papel, tiene que llevarse a cabo para asegurar la protección de los clientes frente a la banca.

Los productos financieros en la actualidad han igualado a la telefonía en cuanto a quejas y reclamaciones de los consumidores. Esto se debe a que los clientes de los productos financieros que se ven perjudicados por la deficiencia de algún producto o servicio contratado, ahora reclaman a sus entidades mientras que anteriormente el cliente era más permisivo.

¿Dónde está mi dinero? 13

5. BIBLIOGRAFÍA

Noticia del “El Periódico de Catalunya” del día sábado 27 de junio del 2015

http://www.elperiodico.com/es/noticias/economia/banco-espana-insta-banca-desatascar-las-reclamaciones-4308666

Memoria de reclamaciones 2013 del Banco de España

http://www.bde.es/f/webbde/Secciones/Publicaciones/PublicacionesAnuales/MemoriaServicioReclamaciones/13/0.DOCUMENTOCOMPLETO.PDF

Organización de Consumidores y Usuarios

http://www.ocu.org/dinero/tarjetas/noticias/bancos-reclamaciones

Banco de España

http://www.bde.es/clientebanca/es/areas/quejas/reclamaciones/

Boletín Oficial del Estado

http://www.boe.es/diario_boe/txt.php?id=BOE-A-2012-14363

Las reclamaciones y quejas ante el Banco de España crecen un 142,1% por el efecto de las 'cláusulas suelo‘

http://www.elmundo.es/economia/2014/12/22/54981256e2704e05668b4577.html

Reclamaciones a los bancos

http://www.consumer.es/web/es/economia_domestica/sociedad-y-consumo/2007/10/15/170586.phphttp://www.bde.es/f/webbde/Secciones/Publicaciones/PublicacionesAnuales/MemoriaServicioReclamaciones/11/criterios.pdf

Las reclamaciones bancarias son cada vez más numerosas

https://www.reclamador.es/blog/las-reclamaciones-bancarias-son-cada-vez-mas-numerosas/

Ministerio de Sanidad, Servicios Sociales e Igualdad

http://www.msssi.gov.es