Dossier RTATS A11 · ENQUESTES DE CONJUNTURA Resultats Gener-juny 2011 Número 29 . 2 ... anotat...

27

ENQUESTES DE CONJUNTURA Resultats Gener-juny 2011 Número 29

Transcript of Dossier RTATS A11 · ENQUESTES DE CONJUNTURA Resultats Gener-juny 2011 Número 29 . 2 ... anotat...

ENQUESTES DE CONJUNTURA

Resultats

Gener-juny 2011

Número 29

2

Presentació Les opinions empresarials recollides en la darrera edició de l’enquesta de conjuntura de la Cambra mantenen el clima pessimista dels semestres anteriors i suggereixen la continuïtat de la fase contractiva de l’activitat econòmica al llarg del primer semestre de l’any 2011. Així, tots els sectors han experimentat una evolució desfavorable de la marxa dels negocis i una caiguda força significativa dels nivells d’activitat, en un context de fort debilitament de la demanda de consum i d’inversió. A més, les perspectives de les empreses per a la segona meitat de l’any 2011, en conjunt, continuen sent clarament negatives i apunten a un nou deteriorament de l’activitat els propers mesos. En consonància amb aquesta tendència desfavorable de la situació conjuntural que mostren les enquestes, la majoria d’indicadors quantitatius disponibles fins al mes d’octubre continuen presentant un perfil negatiu i, igualment, no indueixen a pensar en un escenari de recuperació clar de l’activitat a curt termini. En concret, el nombre de visitants fins a l’octubre, tot i moderar la taxa de descens de l’any passat, ha seguit caient un 1,6%. Per la seva banda, les importacions totals han passat a registrar un petit augment (+1,5%) –davant de la disminució apuntada ara fa un any del 2,2%. Cal remarcar, però, que si es descompten les compres de carburants –molt condicionades per l’increment de preus, ja que en litres també cauen (-3,7%)–, les importacions segueixen disminuint un 1%. A més, fins a l’octubre, s’han anotat descensos del consum d’energia elèctrica, del 3,2%, i de les matriculacions de turismes (-14,2%), que contrasten amb els augments que van experimentar el mateix període de 2010. Finalment, en termes acumulats fins al setembre, el nombre d’assalariats ha continuat mostrant una davallada molt significativa, del -3,3%, fet que reforça el diagnòstic negatiu de l’evolució de l’economia andorrana i que confirma que encara no hem aconseguit iniciar una senda de recuperació. Aquesta persistència d’una intensa destrucció d’ocupació afecta sobretot la construcció (-15,7%), però també la indústria (-7,2%), el comerç (-4,4%), i en menor mesura altres serveis com l’hoteleria (-0,8%) i l’Administració pública (-0,8%). En canvi, en el sistema financer, l’evolució ha estat una mica més positiva, tot i que dintre d’uns registres molt modestos (+1,6%). Tot i aquests resultats poc satisfactoris que apunten les enquestes d’opinió i la majoria d’indicadors d’activitat, convé evitar de caure en catastrofismes; de ben segur que aquesta situació de crisi serà acotada si actuem amb pragmatisme i abordem amb rapidesa els problemes de fons de la nostra economia. Tots som conscients que el canvi de model comportarà reformes estructurals que no podem ajornar més: obertura al capital estranger, diversificació de l’economia, reforma de la CASS, model fiscal competitiu i homologable internacionalment, la reinvenció del model turisticocomercial, i l’apropament a la Unió Europea. Durant aquests primers mesos de mandat, el Govern ha començat a posar fil a l’agulla en aquestes reformes estructurals que són imprescindibles per encarar una via de creixement econòmic i d’ocupació a mitjà i llarg termini. Paral·lelament, també ha presentat accions per contraure el dèficit públic i controlar l’endeutament, però el nivell d’endeutament no disminuirà de manera suficient si no es reprèn el creixement. Per això, aquestes mesures, encara que necessàries, no poden constituir l’únic horitzó de la política econòmica. Hem d’emprendre també mesures que a curt termini ajudin el teixit empresarial existent a fer front a la situació de debilitat econòmica actual. Aquestes mesures han d’anar dirigides a millorar la productivitat, a encoratjar les empreses, a desenvolupar nous productes i serveis de més valor afegit, a desenvolupar nínxols de competències, a afavorir la innovació i la recerca, a millorar el sistema educatiu i a potenciar la formació continuada. Per això, la Cambra demana que el Govern situï com a prioritat en la seva agenda econòmica accions concretes encaminades a fomentar l’emprenedoria, la professionalització de les empreses i la internacionalització del teixit empresarial.

3

Sense un esperit empresarial no hi haurà una recuperació ferma de l’economia. Sense formació no hi haurà reconversió ni professionalització del teixit empresarial, i sense internacionalització hi haurà empreses que no podran créixer per sortir de la crisi. La Cambra té ja un rol important en matèria de formació, amb un ampli ventall de propostes formatives que adaptem constantment a les necessitats de professionalització de les empreses. Tanmateix, calen mesures públiques per incentivar la formació i fer més competitives les estructures empresarials. D’altra banda, a la Cambra estem copsant un interès creixent de les empreses per internacionalitzar-se. En un moment com l’actual cal l’esforç de tots i l’activació de mesures que sumin i no dupliquin les actuacions. Per aquest motiu, des de la Cambra volem impulsar el potencial de la xarxa de Cambres de Comerç a escala internacional, amb unes estructures molt consolidades territorialment, i oferir des d’aquí serveis a les empreses nacionals interessades a accedir als mercats exteriors. En aquest sentit, reforçarem el conveni amb el Consell de Cambres de Catalunya i amb l’Associació Iberoamericana de Cambres de Comerç i ampliarem els nostres esforços cap als altres mercats on veiem oportunitats d’expansió de l’activitat de les nostres empreses. Voldria fer un esment especial del sector turístic i del seu model, atès que aquest sector ha d’actuar de locomotora que acceleri la recuperació econòmica i la creació de llocs de treball, fins que els efectes de les reformes estructurals no donin els seus fruits. En aquest sentit, celebrem l’increment dels recursos que el projecte de pressupost del Govern ha previst destinar a Andorra Turisme (14 milions d’euros –davant dels 8,5 milions del darrer exercici–; el que representa un augment del 64,6%). Aquests recursos, a més de dedicar-se a les campanyes de turisme generals i les puntuals de comerç endegades aquest any, han de servir per implementar les conclusions presentades pel Ministeri de Turisme el mes d’octubre passat, com a resultat de l’estudi “Situació del sector turístic a Andorra”, i oferir un producte turístic més complet, de més qualitat, especialitzat i diferenciat. El model actual imperant basat en increments de facturació per més afluència de visitants amb un perfil en general de baix poder adquisitiu, a excepció dels russos, no permet millorar els marges unitaris i està derivant en una guerra de preus en detriment de la qualitat dels serveis que ofega les empreses i devalua la imatge del país. També voldria remarcar la necessitat de dur a terme accions per reactivar la construcció, el sector més castigat per la crisi econòmica i que pateix una destrucció important de llocs de treball. En aquest sentit, s’haurien de trobar fórmules per incentivar la rehabilitació d’edificis amb criteris d’eficiència energètica, amb la finalitat de disminuir el consum d’energia del parc immobiliari existent. Així mateix, caldria modificar el decret actual d’ajudes a la rehabilitació, que no està complint amb les expectatives dipositades. Per acabar, voldria remarcar que la morositat està sent un factor que afecta cada cop més el bon desenvolupament de l’activitat empresarial. Creiem que seria convenient estudiar la possibilitat d’elaborar una llei sobre la morositat per garantir i reduir els terminis de pagament en les transaccions comercials. Paral·lelament, també convé dotar de més recursos l’Administració de Justícia a fi que les execucions es puguin dur a terme amb més celeritat, i s’ha de valorar la possibilitat de disposar de fórmules de mediació, amb clars beneficis tant per a l’Administració de Justícia com per als ciutadans, que podrien disposar, si ho decideixen voluntàriament, d’un instrument senzill, àgil, eficaç i econòmic per a la solució de conflictes mercantils. Finalment, en relació amb l’activitat empresarial, demanem que les empreses puguin ajornar el pagament dels seus deutes tributaris si donen com a garantia una factura pendent de cobrament de qualsevol administració. No caben més demores per encarar el futur amb determinació. L’any 2012 ha de ser l’any en què s’iniciï la transformació. Si tots els que contribuïm al funcionament de l’economia entenem que estem en un punt d’inflexió i actuem en conseqüència, el nostre país podrà adaptar-se, transformar-se, reformar-se i sortir reforçat d’aquesta crisi. Marc Pantebre Palmitjavila President

4

ÍNDEX Semestre gener-juny de 2011:

• Comentaris i gràfics:

6 Indústria 8 Construcció 10 Comerç minorista 12 Sector hoteler

• Enquestes de conjuntura: 15 Indústria 17 Construcció 19 Comerç minorista 23 Sector hoteler Annex:

26 Distribució sectorial de la mostra en el comerç minorista

5

SEMESTRE GENER-JUNY 2011

COMENTARIS I GRÀFICS Indústria

Construcció Comerç minorista

Sector hoteler

6

COMENTARIS DELS RESULTATS GENER-JUNY 2011

INDÚSTRIA

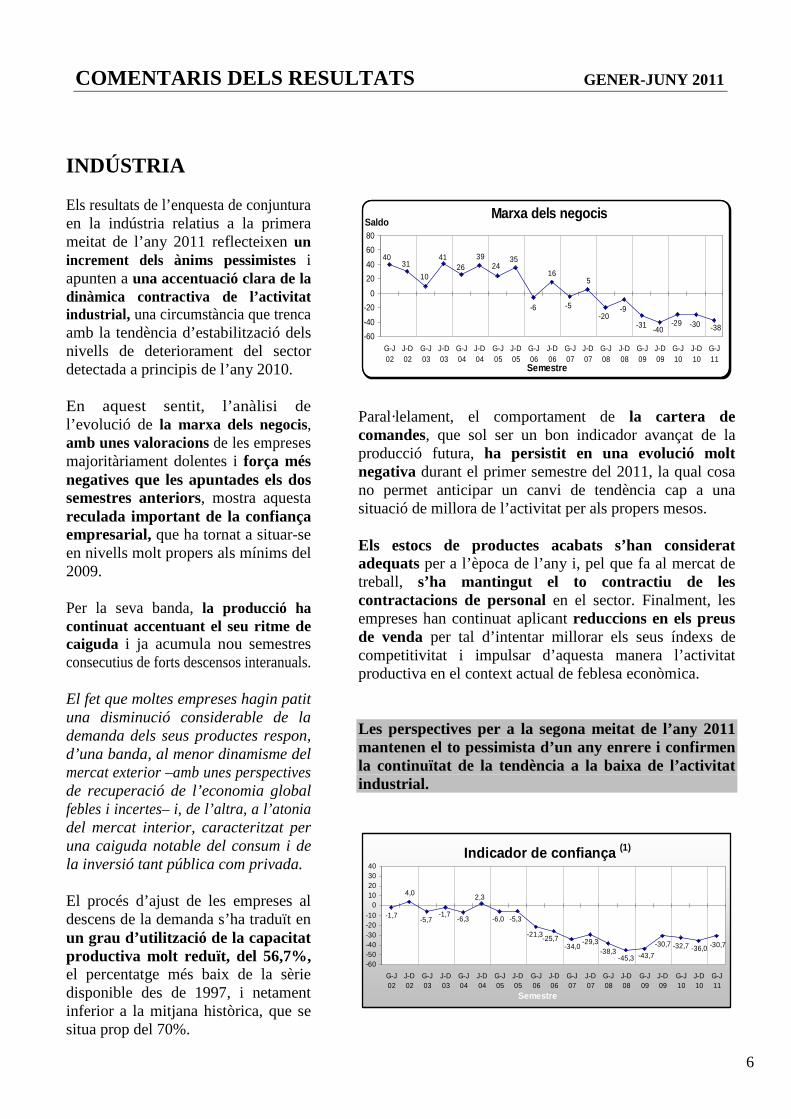

Els resultats de l’enquesta de conjuntura en la indústria relatius a la primera meitat de l’any 2011 reflecteixen un increment dels ànims pessimistes i apunten a una accentuació clara de la dinàmica contractiva de l’activitat industrial , una circumstància que trenca amb la tendència d’estabilització dels nivells de deteriorament del sector detectada a principis de l’any 2010. En aquest sentit, l’anàlisi de l’evolució de la marxa dels negocis, amb unes valoracions de les empreses majoritàriament dolentes i força més negatives que les apuntades els dos semestres anteriors, mostra aquesta reculada important de la confiança empresarial, que ha tornat a situar-se en nivells molt propers als mínims del 2009. Per la seva banda, la producció ha continuat accentuant el seu ritme de caiguda i ja acumula nou semestres consecutius de forts descensos interanuals. El fet que moltes empreses hagin patit una disminució considerable de la demanda dels seus productes respon, d’una banda, al menor dinamisme del mercat exterior –amb unes perspectives de recuperació de l’economia global febles i incertes– i, de l’altra, a l’atonia del mercat interior, caracteritzat per una caiguda notable del consum i de la inversió tant pública com privada. El procés d’ajust de les empreses al descens de la demanda s’ha traduït en un grau d’utilització de la capacitat productiva molt reduït, del 56,7%, el percentatge més baix de la sèrie disponible des de 1997, i netament inferior a la mitjana històrica, que se situa prop del 70%.

Marxa dels negocis

-38-30-29-40

-31

-9-20

5

-5

16

-6

3526

10

3140

243941

-60

-40

-20

0

20

40

60

80

G-J02

J-D02

G-J03

J-D03

G-J04

J-D04

G-J05

J-D05

G-J06

J-D06

G-J07

J-D07

G-J08

J-D08

G-J09

J-D09

G-J10

J-D10

G-J11

Semestre

Saldo

Paral·lelament, el comportament de la cartera de comandes, que sol ser un bon indicador avançat de la producció futura, ha persistit en una evolució molt negativa durant el primer semestre del 2011, la qual cosa no permet anticipar un canvi de tendència cap a una situació de millora de l’activitat per als propers mesos. Els estocs de productes acabats s’han considerat adequats per a l’època de l’any i, pel que fa al mercat de treball, s’ha mantingut el to contractiu de les contractacions de personal en el sector. Finalment, les empreses han continuat aplicant reduccions en els preus de venda per tal d’intentar millorar els seus índexs de competitivitat i impulsar d’aquesta manera l’activitat productiva en el context actual de feblesa econòmica. Les perspectives per a la segona meitat de l’any 2011 mantenen el to pessimista d’un any enrere i confirmen la continuïtat de la tendència a la baixa de l’activitat industrial.

Indicador de confiança (1)

-29,3-34,0

-25,7-21,3

-5,3-6,0

2,3

-6,3-1,7

-5,7

4,0

-1,7

-38,3-45,3 -43,7

-30,7 -32,7 -36,0 -30,7

-60-50-40-30-20-10

010203040

G-J02

J-D02

G-J03

J-D03

G-J04

J-D04

G-J05

J-D05

G-J06

J-D06

G-J07

J-D07

G-J08

J-D08

G-J09

J-D09

G-J10

J-D10

G-J11

Semestre

7

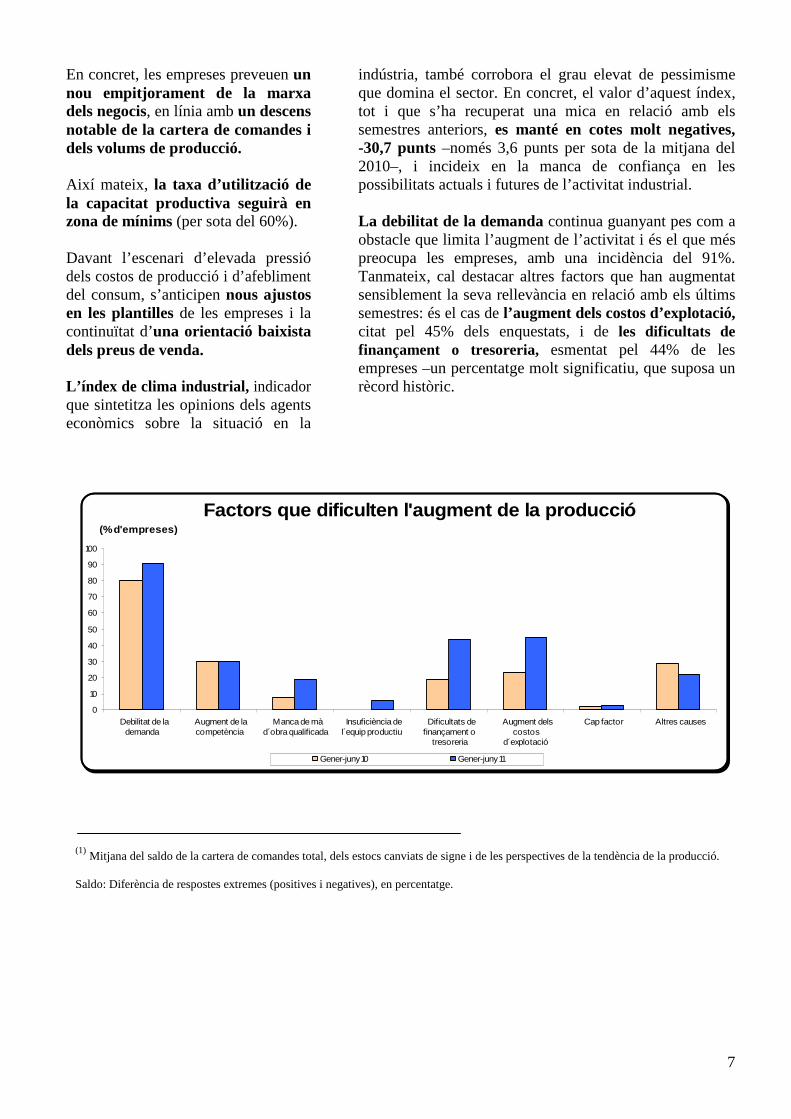

En concret, les empreses preveuen un nou empitjorament de la marxa dels negocis, en línia amb un descens notable de la cartera de comandes i dels volums de producció. Així mateix, la taxa d’utilització de la capacitat productiva seguirà en zona de mínims (per sota del 60%). Davant l’escenari d’elevada pressió dels costos de producció i d’afebliment del consum, s’anticipen nous ajustos en les plantilles de les empreses i la continuïtat d’una orientació baixista dels preus de venda. L’índex de clima industrial, indicador que sintetitza les opinions dels agents econòmics sobre la situació en la

indústria, també corrobora el grau elevat de pessimisme que domina el sector. En concret, el valor d’aquest índex, tot i que s’ha recuperat una mica en relació amb els semestres anteriors, es manté en cotes molt negatives, -30,7 punts –només 3,6 punts per sota de la mitjana del 2010–, i incideix en la manca de confiança en les possibilitats actuals i futures de l’activitat industrial. La debilitat de la demanda continua guanyant pes com a obstacle que limita l’augment de l’activitat i és el que més preocupa les empreses, amb una incidència del 91%. Tanmateix, cal destacar altres factors que han augmentat sensiblement la seva rellevància en relació amb els últims semestres: és el cas de l’augment dels costos d’explotació, citat pel 45% dels enquestats, i de les dificultats de finançament o tresoreria, esmentat pel 44% de les empreses –un percentatge molt significatiu, que suposa un rècord històric.

Factors que dificulten l'augment de la producció

0

10

20

30

40

50

60

70

80

90

100

Debilitat de lademanda

Augment de lacompetència

Manca de màd´obra qualificada

Insuficiència del´equip productiu

Dificultats definançament o

tresoreria

Augment delscostos

d´explotació

Cap factor Altres causes

(% d'empreses)

Gener-juny 10 Gener-juny 11

(1) Mitjana del saldo de la cartera de comandes total, dels estocs canviats de signe i de les perspectives de la tendència de la producció. Saldo: Diferència de respostes extremes (positives i negatives), en percentatge.

8

COMENTARIS DELS RESULTATS GENER-JUNY 2011

CONSTRUCCIÓ

D’acord amb els resultats de l’enquesta de conjuntura de la Cambra, la construcció ha mantingut un ritme de caiguda de l’activitat molt elevat durant els sis primers mesos de l’any 2011, si bé és cert que, tímidament, comencen a observar-se lleus senyals d’alentiment en la intensa correcció que pateix el sector des de l’inici de la crisi. Les opinions de les empreses sobre la marxa dels negocis han marcat un to molt negatiu, però en conjunt no s’han mostrat tan pessimistes com les del semestre anterior, un fet que no succeïa des de finals de l’any 2008 i que apunta a una certa tendència a l’estabilització del ritme de contracció. El volum d’obra executada ha registrat novament una forta reculada en relació amb els dos semestres anteriors, com a resultat de les retallades en inversió pública, i també per l’escassa demanda de nova construcció residencial, en un entorn en què la important frenada de les transaccions immobiliàries continua elevant l’estoc d’habitatge pendent de venda. Per la seva banda, el volum d’obra contractada ha seguit anotant una trajectòria molt desfavorable, en línia amb els registres pèssims dels semestres anteriors. Per tipus d’obra, el declivi de les contractacions en l’edificació residencial confirma la correcció severa de la demanda en aquest segment d’obra, molt deprimida per la feblesa del mercat de treball i la limitació creixent de la capacitat real de compra de les famílies, en l’escenari

actual de debilitat econòmica i de restricció del crèdit.

Marxa dels negocis

2344

53 4732

50 53 5342

18

-15 -19-38 -27

-43 -50 -52 -62 -55-80-60

-40-20

020

4060

80100

G-J02

J-D02

G-J03

J-D03

G-J04

J-D04

G-J05

J-D05

G-J06

J-D06

G-J07

J-D07

G-J08

J-D08

G-J09

J-D09

G-J10

J-D10

G-J11

Semestre

Saldo

Pel que fa a la resta de branques –edificació no habitatge i obra civil– han continuat aprofundint en l’evolució contractiva dels últims semestres i han contribuït així a aguditzar el perfil descendent de l’activitat en el sector. Aquesta conjuntura adversa que pateix el sector de la construcció s’ha reflectit intensament en el mercat laboral, amb una pèrdua significativa de llocs de treball, i en l’evolució dels preus de venda, que han mantingut una clara progressió baixista.

Obra contractada (semestre gener-juny 2011)

0 10 20 30 40 50 60 70 80 90 100

Total construcció

Edificació d'habitatges

Edificació no habitatge

Obra civil

Tipus d'obra

% empreses

Baixa

Normal

Elevada

D’altra banda, l’anàlisi d’altres indicadors quantitatius també corrobora plenament aquest fre substancial de l’activitat que assenyalen les enquestes d’opinió. Així, segons estimacions provisionals de la Duana andorrana, les importacions de materials destinats a la construcció durant la primera meitat de l’any 2011 han disminuït un 20,9% respecte al semestre anterior i s’han situat en 16,4 milions d’euros, la xifra més baixa dels últims tretze anys. A més, d’acord amb les dades publicades per la CASS, el

9

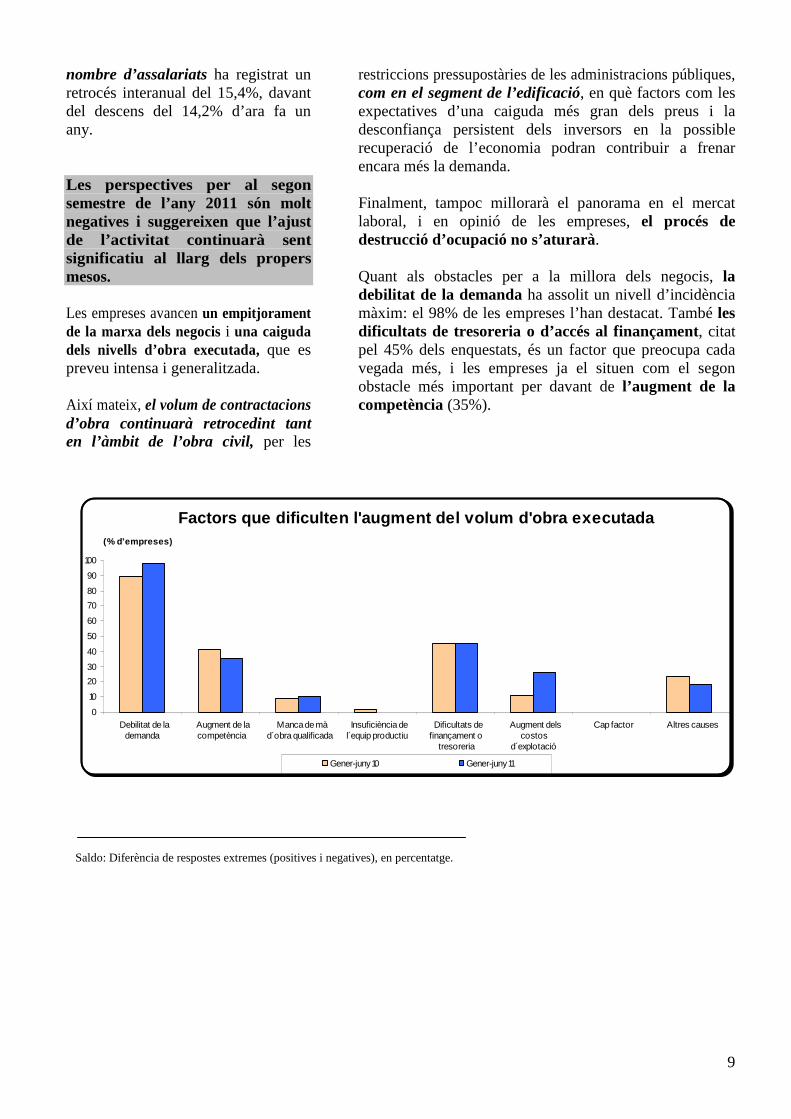

nombre d’assalariats ha registrat un retrocés interanual del 15,4%, davant del descens del 14,2% d’ara fa un any. Les perspectives per al segon semestre de l’any 2011 són molt negatives i suggereixen que l’ajust de l’activitat continuarà sent significatiu al llarg dels propers mesos. Les empreses avancen un empitjorament de la marxa dels negocis i una caiguda dels nivells d’obra executada, que es preveu intensa i generalitzada. Així mateix, el volum de contractacions d’obra continuarà retrocedint tant en l’àmbit de l’obra civil, per les

restriccions pressupostàries de les administracions públiques, com en el segment de l’edificació, en què factors com les expectatives d’una caiguda més gran dels preus i la desconfiança persistent dels inversors en la possible recuperació de l’economia podran contribuir a frenar encara més la demanda. Finalment, tampoc millorarà el panorama en el mercat laboral, i en opinió de les empreses, el procés de destrucció d’ocupació no s’aturarà. Quant als obstacles per a la millora dels negocis, la debilitat de la demanda ha assolit un nivell d’incidència màxim: el 98% de les empreses l’han destacat. També les dificultats de tresoreria o d’accés al finançament, citat pel 45% dels enquestats, és un factor que preocupa cada vegada més, i les empreses ja el situen com el segon obstacle més important per davant de l’augment de la competència (35%).

Factors que dificulten l'augment del volum d'obra e xecutada

0

10

20

30

40

50

60

70

80

90

100

Debilitat de lademanda

Augment de lacompetència

Manca de màd´obra qualificada

Insuficiència del´equip productiu

Dificultats definançament o

tresoreria

Augment delscostos

d´explotació

Cap factor Altres causes

(% d'empreses)

Gener-juny 10 Gener-juny 11

Saldo: Diferència de respostes extremes (positives i negatives), en percentatge.

10

COMENTARIS DELS RESULTATS GENER-JUNY 2011

COMERÇ MINORISTA

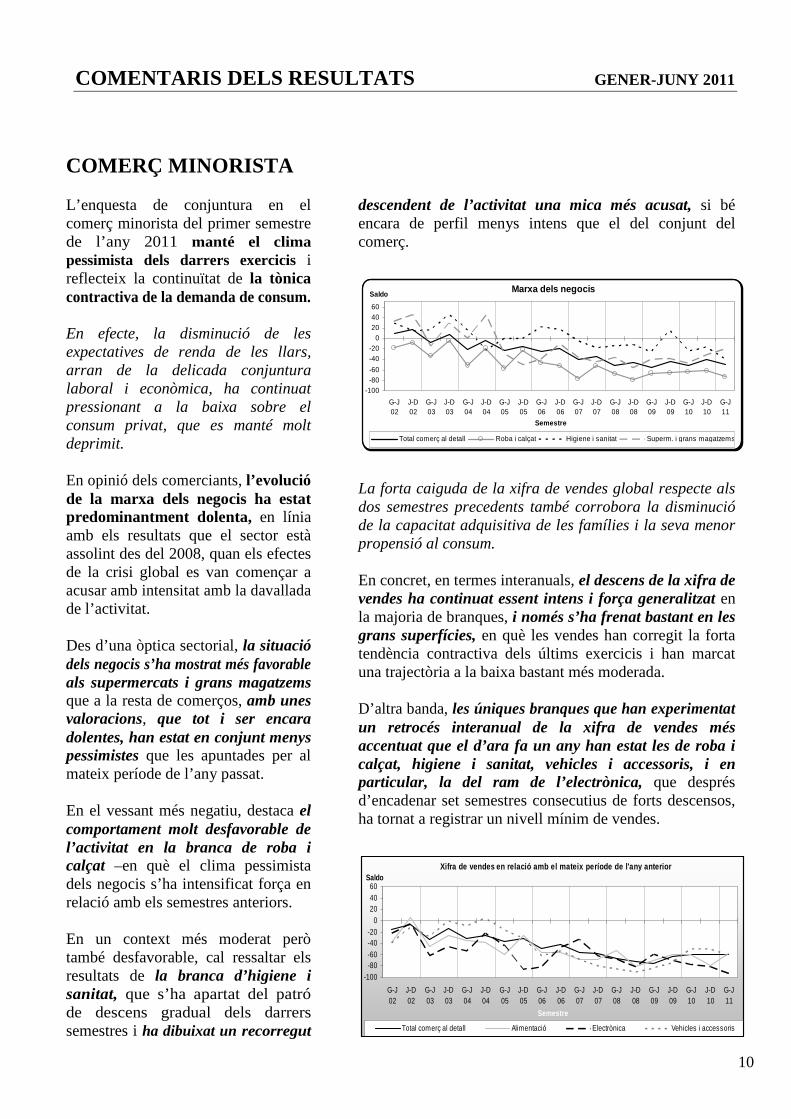

L’enquesta de conjuntura en el comerç minorista del primer semestre de l’any 2011 manté el clima pessimista dels darrers exercicis i reflecteix la continuïtat de la tònica contractiva de la demanda de consum. En efecte, la disminució de les expectatives de renda de les llars, arran de la delicada conjuntura laboral i econòmica, ha continuat pressionant a la baixa sobre el consum privat, que es manté molt deprimit. En opinió dels comerciants, l’evolució de la marxa dels negocis ha estat predominantment dolenta, en línia amb els resultats que el sector està assolint des del 2008, quan els efectes de la crisi global es van començar a acusar amb intensitat amb la davallada de l’activitat. Des d’una òptica sectorial, la situació dels negocis s’ha mostrat més favorable als supermercats i grans magatzems que a la resta de comerços, amb unes valoracions, que tot i ser encara dolentes, han estat en conjunt menys pessimistes que les apuntades per al mateix període de l’any passat. En el vessant més negatiu, destaca el comportament molt desfavorable de l’activitat en la branca de roba i calçat –en què el clima pessimista dels negocis s’ha intensificat força en relació amb els semestres anteriors. En un context més moderat però també desfavorable, cal ressaltar els resultats de la branca d’higiene i sanitat, que s’ha apartat del patró de descens gradual dels darrers semestres i ha dibuixat un recorregut

descendent de l’activitat una mica més acusat, si bé encara de perfil menys intens que el del conjunt del comerç.

Marxa dels negocis

-100-80-60

-40-20

0204060

G-J02

J-D02

G-J03

J-D03

G-J04

J-D04

G-J05

J-D05

G-J06

J-D06

G-J07

J-D07

G-J08

J-D08

G-J09

J-D09

G-J10

J-D10

G-J11

Semestre

Saldo

Total comerç al detall Roba i calçat Higiene i sanitat Superm. i grans magatzems

La forta caiguda de la xifra de vendes global respecte als dos semestres precedents també corrobora la disminució de la capacitat adquisitiva de les famílies i la seva menor propensió al consum. En concret, en termes interanuals, el descens de la xifra de vendes ha continuat essent intens i força generalitzat en la majoria de branques, i només s’ha frenat bastant en les grans superfícies, en què les vendes han corregit la forta tendència contractiva dels últims exercicis i han marcat una trajectòria a la baixa bastant més moderada. D’altra banda, les úniques branques que han experimentat un retrocés interanual de la xifra de vendes més accentuat que el d’ara fa un any han estat les de roba i calçat, higiene i sanitat, vehicles i accessoris, i en particular, la del ram de l’electrònica, que després d’encadenar set semestres consecutius de forts descensos, ha tornat a registrar un nivell mínim de vendes.

Xifra de vendes en relació amb el mateix període de l'any anterior

-100-80-60-40-20

0204060

G-J02

J-D02

G-J03

J-D03

G-J04

J-D04

G-J05

J-D05

G-J06

J-D06

G-J07

J-D07

G-J08

J-D08

G-J09

J-D09

G-J10

J-D10

G-J11

Semestre

Saldo

Total comerç al detall Alimentació Electrònica Vehicles i accessoris

11

El baix sentiment de confiança dels consumidors es reflecteix també en la forta contracció del consum de béns duradors. Un indicador rellevant de la despesa de consum de les famílies que evidencia molt bé aquesta circumstància són les matriculacions de turismes, que durant el primer semestre de l’any 2011 han tornat a registrar una caiguda interanual del 13,5%, en contrast amb l’augment puntual que van anotar ara fa un any (+27,1%). En conjunt els comerços enquestats han considerat els estocs adequats per a l’època de l’any i, d’acord amb l’afebliment de l’activitat, han indicat una reducció del personal ocupat i un ajustament a la baixa dels preus de venda, que ha estat força comú a totes les branques.

Les perspectives apunten a un nou descens de l’activitat comercial durant la segona meitat de l’any 2011, en sintonia amb el deteriorament progressiu de la confiança dels consumidors, que continuarà en cotes mínimes.

La marxa dels negocis mantindrà una tendència negativa i la xifra de vendes continuarà retrocedint de manera significativa en la majoria de branques; excepte en les grans superfícies i en el ram d’higiene i sanitat, on es preveuen descensos de les vendes força més continguts.

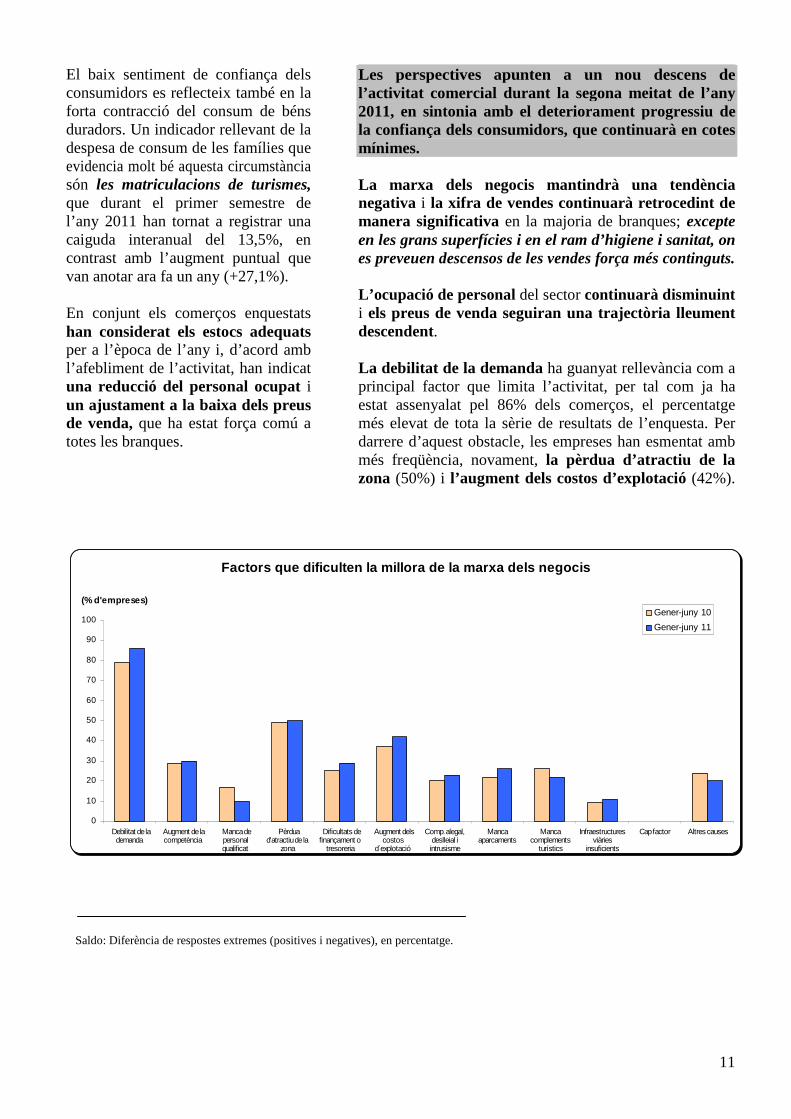

L’ocupació de personal del sector continuarà disminuint i els preus de venda seguiran una trajectòria lleument descendent. La debilitat de la demanda ha guanyat rellevància com a principal factor que limita l’activitat, per tal com ja ha estat assenyalat pel 86% dels comerços, el percentatge més elevat de tota la sèrie de resultats de l’enquesta. Per darrere d’aquest obstacle, les empreses han esmentat amb més freqüència, novament, la pèrdua d’atractiu de la zona (50%) i l’augment dels costos d’explotació (42%).

Factors que dificulten la millora de la marxa dels negocis

0

10

20

30

40

50

60

70

80

90

100

Debilitat de lademanda

Augment de lacompetència

Manca depersonalqualificat

Pèrduad'atractiu de la

zona

Dificultats definançament o

tresoreria

Augment delscostos

d́ explotació

Comp. alegal,deslleial iintrusisme

Mancaaparcaments

Mancacomplements

turístics

Infraestructuresviàries

insuficients

Cap factor Altres causes

(% d'empreses)Gener-juny 10

Gener-juny 11

Saldo: Diferència de respostes extremes (positives i negatives), en percentatge.

12

COMENTARIS DELS RESULTATS GENER-JUNY 2011

SECTOR HOTELER

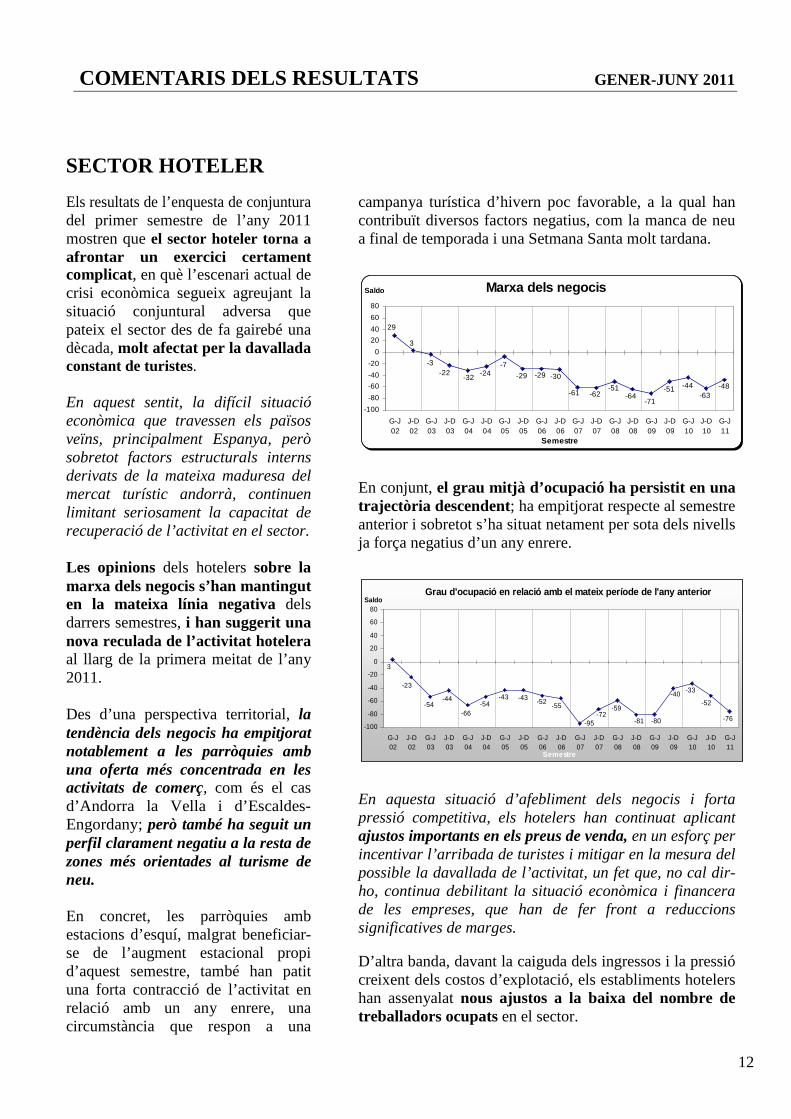

Els resultats de l’enquesta de conjuntura del primer semestre de l’any 2011 mostren que el sector hoteler torna a afrontar un exercici certament complicat, en què l’escenari actual de crisi econòmica segueix agreujant la situació conjuntural adversa que pateix el sector des de fa gairebé una dècada, molt afectat per la davallada constant de turistes. En aquest sentit, la difícil situació econòmica que travessen els països veïns, principalment Espanya, però sobretot factors estructurals interns derivats de la mateixa maduresa del mercat turístic andorrà, continuen limitant seriosament la capacitat de recuperació de l’activitat en el sector. Les opinions dels hotelers sobre la marxa dels negocis s’han mantingut en la mateixa línia negativa dels darrers semestres, i han suggerit una nova reculada de l’activitat hotelera al llarg de la primera meitat de l’any 2011. Des d’una perspectiva territorial, la tendència dels negocis ha empitjorat notablement a les parròquies amb una oferta més concentrada en les activitats de comerç, com és el cas d’Andorra la Vella i d’Escaldes-Engordany; però també ha seguit un perfil clarament negatiu a la resta de zones més orientades al turisme de neu. En concret, les parròquies amb estacions d’esquí, malgrat beneficiar-se de l’augment estacional propi d’aquest semestre, també han patit una forta contracció de l’activitat en relació amb un any enrere, una circumstància que respon a una

campanya turística d’hivern poc favorable, a la qual han contribuït diversos factors negatius, com la manca de neu a final de temporada i una Setmana Santa molt tardana.

Marxa dels negocis

-51

29

3

-3-22

-32-24

-7

-29 -29 -30

-61 -62 -64-71

-51 -44-63

-48

-100

-80

-60

-40

-20

0

20

40

60

80

G-J02

J-D02

G-J03

J-D03

G-J04

J-D04

G-J05

J-D05

G-J06

J-D06

G-J07

J-D07

G-J08

J-D08

G-J09

J-D09

G-J10

J-D10

G-J11

Semestre

Saldo

En conjunt, el grau mitjà d’ocupació ha persistit en una trajectòria descendent; ha empitjorat respecte al semestre anterior i sobretot s’ha situat netament per sota dels nivells ja força negatius d’un any enrere.

Grau d'ocupació en relació amb el mateix període de l'any anterior

3

-23

-54-44

-66-54

-43 -43 -52-55

-95-72

-59

-81 -80

-40 -33

-52

-76-100

-80

-60

-40

-20

0

20

40

60

80

G-J02

J-D02

G-J03

J-D03

G-J04

J-D04

G-J05

J-D05

G-J06

J-D06

G-J07

J-D07

G-J08

J-D08

G-J09

J-D09

G-J10

J-D10

G-J11

Semestre

Saldo

En aquesta situació d’afebliment dels negocis i forta pressió competitiva, els hotelers han continuat aplicant ajustos importants en els preus de venda, en un esforç per incentivar l’arribada de turistes i mitigar en la mesura del possible la davallada de l’activitat, un fet que, no cal dir-ho, continua debilitant la situació econòmica i financera de les empreses, que han de fer front a reduccions significatives de marges. D’altra banda, davant la caiguda dels ingressos i la pressió creixent dels costos d’explotació, els establiments hotelers han assenyalat nous ajustos a la baixa del nombre de treballadors ocupats en el sector.

13

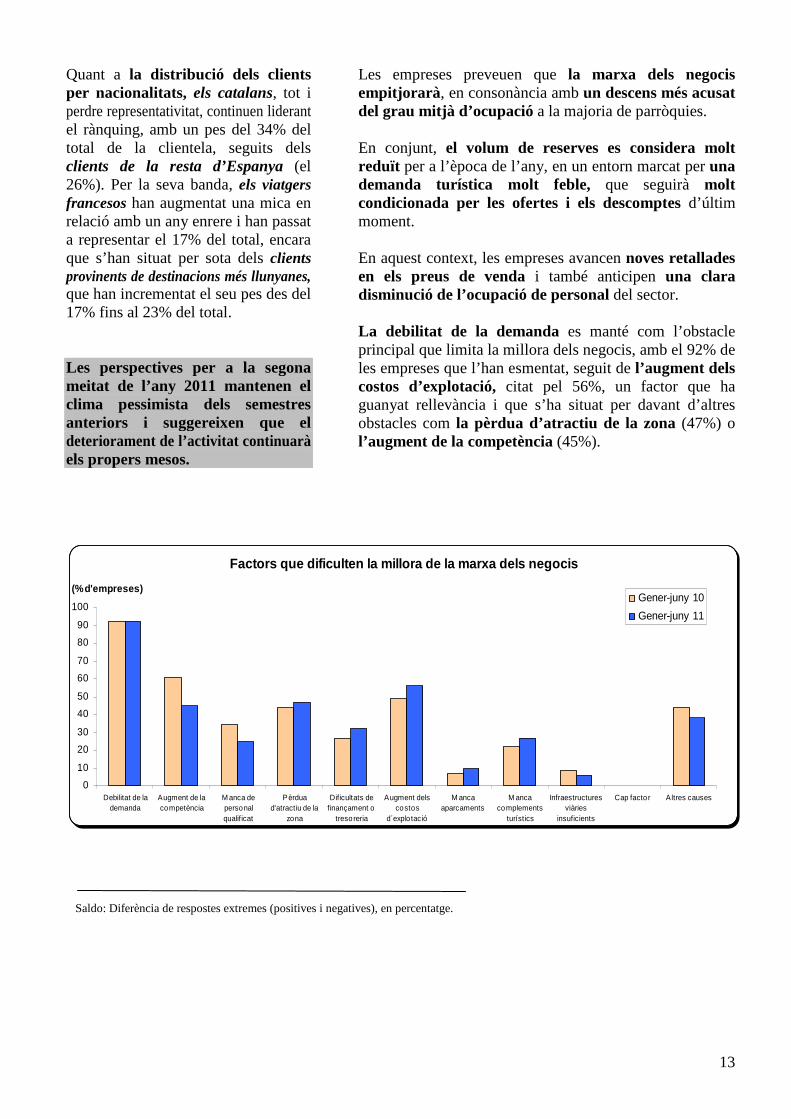

Quant a la distribució dels clients per nacionalitats, els catalans, tot i perdre representativitat, continuen liderant el rànquing, amb un pes del 34% del total de la clientela, seguits dels clients de la resta d’Espanya (el 26%). Per la seva banda, els viatgers francesos han augmentat una mica en relació amb un any enrere i han passat a representar el 17% del total, encara que s’han situat per sota dels clients provinents de destinacions més llunyanes, que han incrementat el seu pes des del 17% fins al 23% del total. Les perspectives per a la segona meitat de l’any 2011 mantenen el clima pessimista dels semestres anteriors i suggereixen que el deteriorament de l’activitat continuarà els propers mesos.

Les empreses preveuen que la marxa dels negocis empitjorarà , en consonància amb un descens més acusat del grau mitjà d’ocupació a la majoria de parròquies. En conjunt, el volum de reserves es considera molt reduït per a l’època de l’any, en un entorn marcat per una demanda turística molt feble, que seguirà molt condicionada per les ofertes i els descomptes d’últim moment. En aquest context, les empreses avancen noves retallades en els preus de venda i també anticipen una clara disminució de l’ocupació de personal del sector. La debilitat de la demanda es manté com l’obstacle principal que limita la millora dels negocis, amb el 92% de les empreses que l’han esmentat, seguit de l’augment dels costos d’explotació, citat pel 56%, un factor que ha guanyat rellevància i que s’ha situat per davant d’altres obstacles com la pèrdua d’atractiu de la zona (47%) o l’augment de la competència (45%).

Factors que dificulten la millora de la marxa dels negocis

0

10

20

30

40

50

60

70

80

90

100

Debilitat de lademanda

Augment de lacompetència

M anca depersonalqualificat

Pèrduad'atractiu de la

zona

Dificultats definançament o

tresoreria

Augment delscostos

d´explo tació

M ancaaparcaments

M ancacomplements

turístics

Infraestructuresviàries

insuficients

Cap facto r Altres causes

(% d'empreses)Gener-juny 10

Gener-juny 11

Saldo: Diferència de respostes extremes (positives i negatives), en percentatge.

14

SEMESTRE GENER-JUNY 2011

ENQUESTES DE CONJUNTURA Indústria

Construcció Comerç minorista

Sector hoteler

15

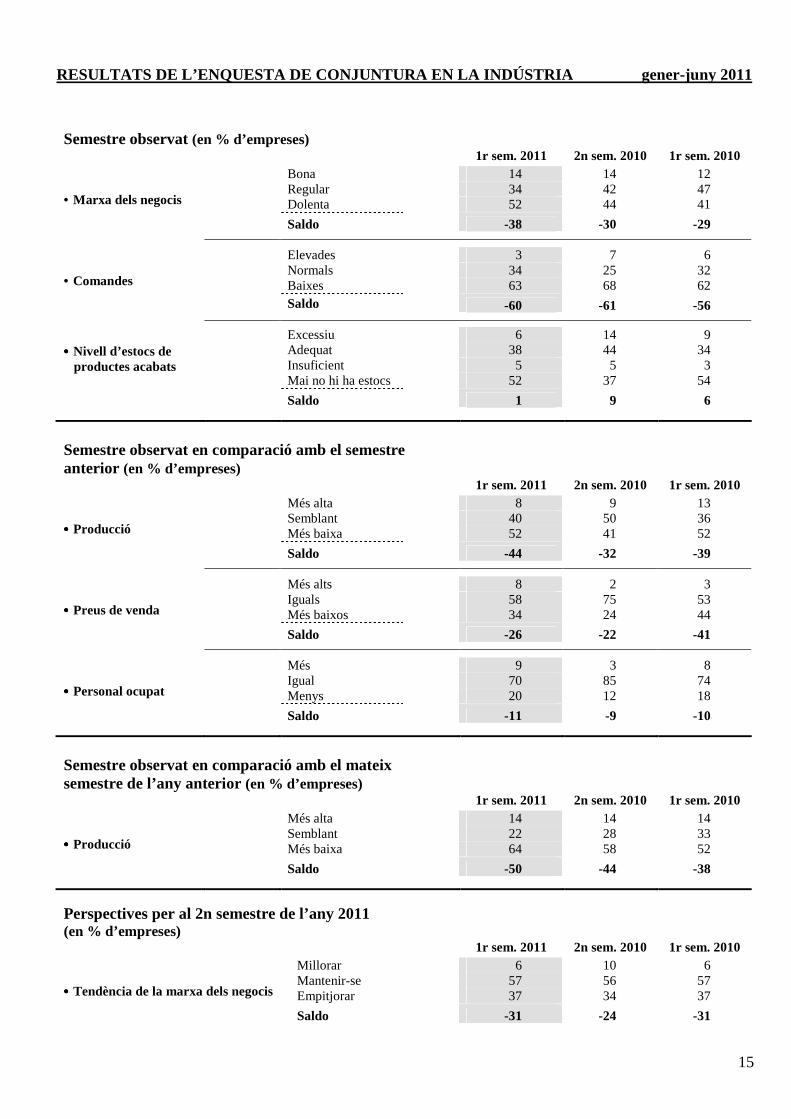

RESULTATS DE L’ENQUESTA DE CONJUNTURA EN LA INDÚSTR IA gener-juny 2011

Semestre observat (en % d’empreses) 1r sem. 2011 2n sem. 2010 1r sem. 2010

Bona 14 14 12 Regular 34 42 47 Dolenta 52 44 41 • Marxa dels negocis

Saldo -38 -30 -29

Elevades 3 7 6 Normals 34 25 32 Baixes 63 68 62 • Comandes

Saldo -60 -61 -56

Excessiu 6 14 9 Adequat 38 44 34 Insuficient 5 5 3 Mai no hi ha estocs 52 37 54

•••• Nivell d’estocs de productes acabats

Saldo 1 9 6

Semestre observat en comparació amb el semestre anterior (en % d’empreses)

1r sem. 2011 2n sem. 2010 1r sem. 2010 Més alta 8 9 13 Semblant 40 50 36 Més baixa 52 41 52 •••• Producció

Saldo -44 -32 -39

Més alts 8 2 3 Iguals 58 75 53 Més baixos 34 24 44 •••• Preus de venda

Saldo -26 -22 -41

Més 9 3 8 Igual 70 85 74 Menys 20 12 18 •••• Personal ocupat

Saldo -11 -9 -10

Semestre observat en comparació amb el mateix semestre de l’any anterior (en % d’empreses)

1r sem. 2011 2n sem. 2010 1r sem. 2010 Més alta 14 14 14 Semblant 22 28 33 Més baixa 64 58 52 •••• Producció

Saldo -50 -44 -38

Perspectives per al 2n semestre de l’any 2011 (en % d’empreses)

1r sem. 2011 2n sem. 2010 1r sem. 2010 Millorar 6 10 6 Mantenir-se 57 56 57 Empitjorar 37 34 37 •••• Tendència de la marxa dels negocis

Saldo -31 -24 -31

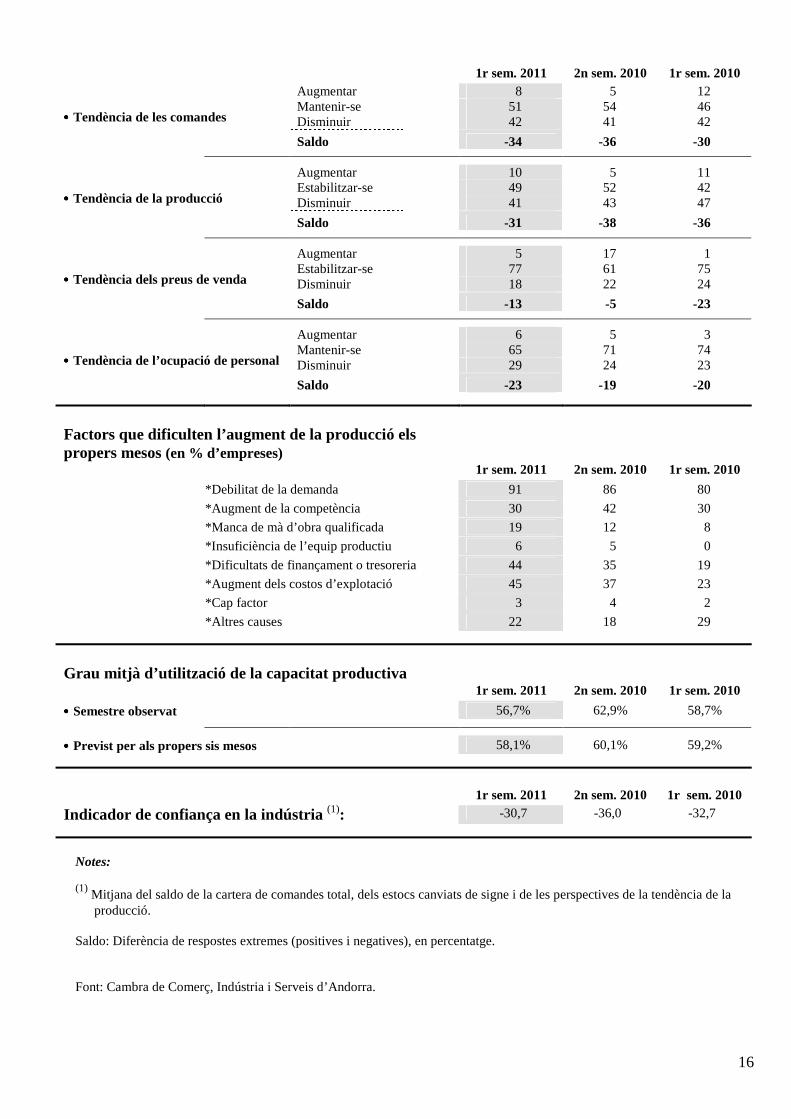

16

1r sem. 2011 2n sem. 2010 1r sem. 2010 Augmentar 8 5 12 Mantenir-se 51 54 46 Disminuir 42 41 42 •••• Tendència de les comandes

Saldo -34 -36 -30

Augmentar 10 5 11 Estabilitzar-se 49 52 42 Disminuir 41 43 47 •••• Tendència de la producció

Saldo -31 -38 -36

Augmentar 5 17 1 Estabilitzar-se 77 61 75 Disminuir 18 22 24 •••• Tendència dels preus de venda

Saldo -13 -5 -23

Augmentar 6 5 3 Mantenir-se 65 71 74 Disminuir 29 24 23 •••• Tendència de l’ocupació de personal

Saldo -23 -19 -20

Factors que dificulten l’augment de la producció els propers mesos (en % d’empreses)

1r sem. 2011 2n sem. 2010 1r sem. 2010 *Debilitat de la demanda 91 86 80

*Augment de la competència 30 42 30

*Manca de mà d’obra qualificada 19 12 8

*Insuficiència de l’equip productiu 6 5 0

*Dificultats de finançament o tresoreria 44 35 19

*Augment dels costos d’explotació 45 37 23

*Cap factor 3 4 2

*Altres causes 22 18 29

Grau mitjà d’utilització de la capacitat productiva

1r sem. 2011 2n sem. 2010 1r sem. 2010 •••• Semestre observat 56,7% 62,9% 58,7%

•••• Previst per als propers sis mesos 58,1% 60,1% 59,2%

1r sem. 2011 2n sem. 2010 1r sem. 2010 Indicador de confiança en la indústria (1): -30,7 -36,0 -32,7

Notes: (1) Mitjana del saldo de la cartera de comandes total, dels estocs canviats de signe i de les perspectives de la tendència de la

producció. Saldo: Diferència de respostes extremes (positives i negatives), en percentatge. Font: Cambra de Comerç, Indústria i Serveis d’Andorra.

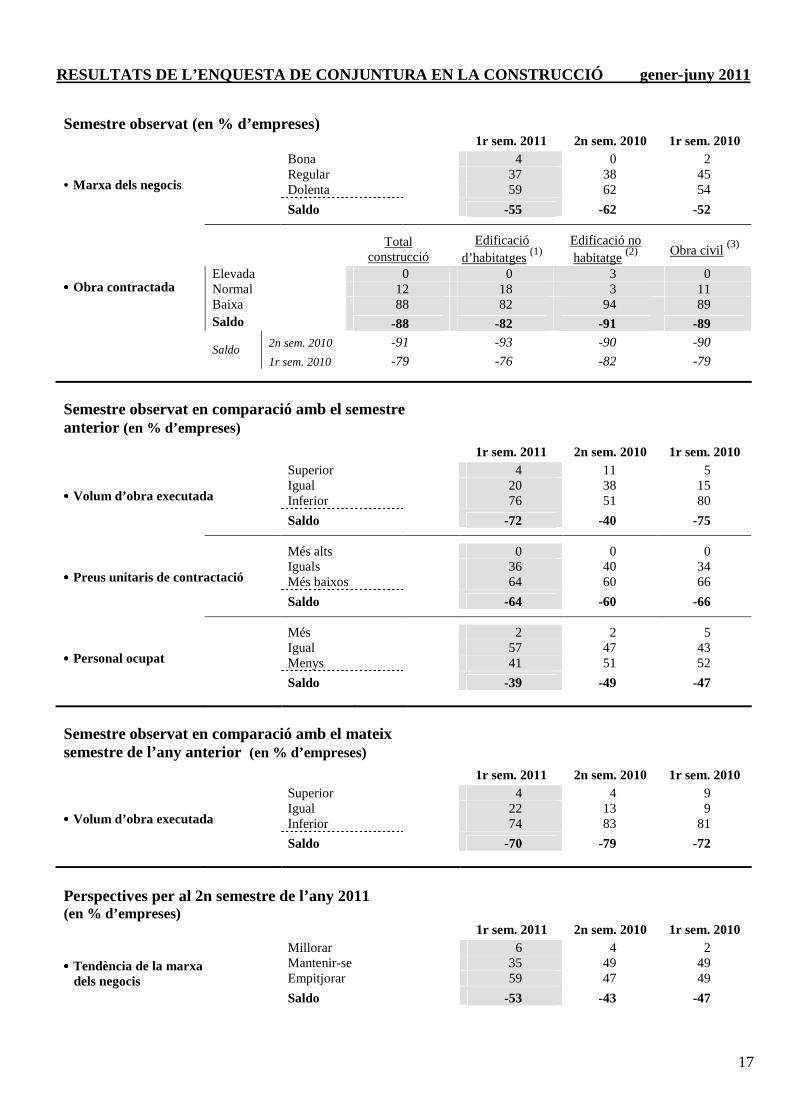

17

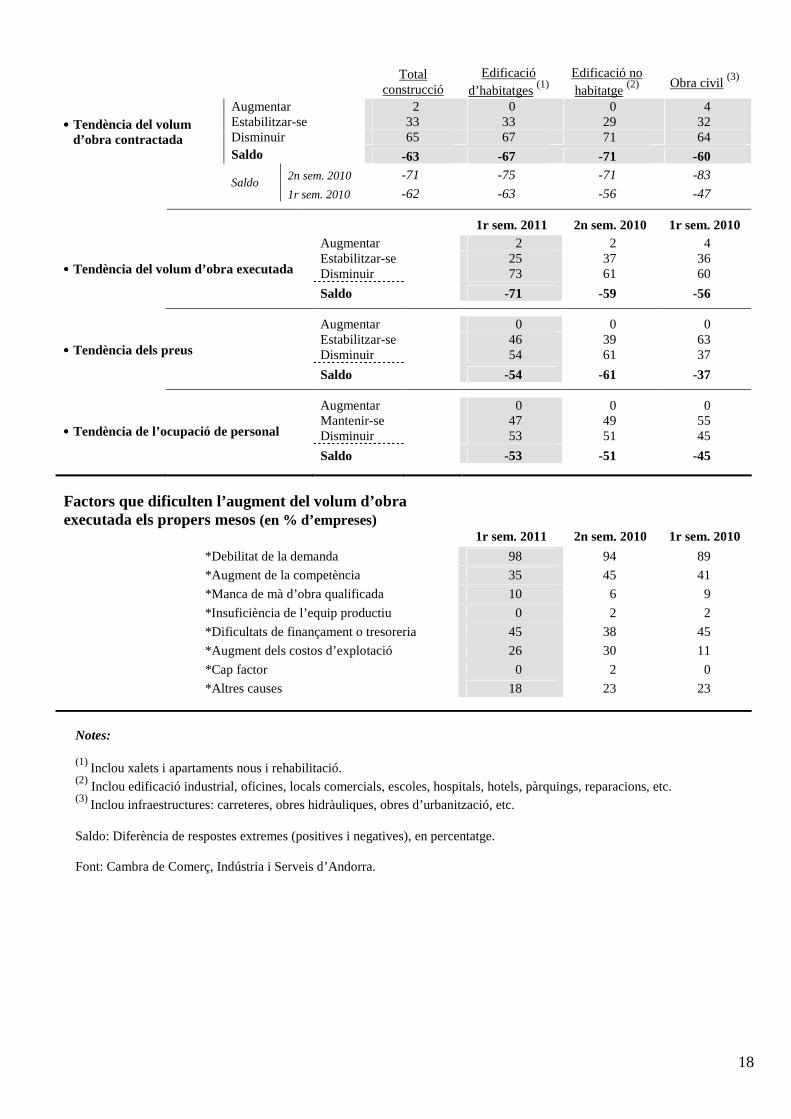

RESULTATS DE L’ENQUESTA DE CONJUNTURA EN LA CONSTRU CCIÓ gener-juny 2011 Semestre observat (en % d’empreses)

1r sem. 2011 2n sem. 2010 1r sem. 2010 Bona 4 0 2 Regular 37 38 45 Dolenta 59 62 54 • Marxa dels negocis

Saldo -55 -62 -52

Total construcció

Edificació d’habitatges (1)

Edificació no habitatge (2)

Obra civil (3)

Elevada 0 0 3 0 Normal 12 18 3 11 Baixa 88 82 94 89

•••• Obra contractada

Saldo -88 -82 -91 -89 2n sem. 2010 -91 -93 -90 -90

Saldo 1r sem. 2010 -79 -76 -82 -79

Semestre observat en comparació amb el semestre anterior (en % d’empreses)

1r sem. 2011 2n sem. 2010 1r sem. 2010 Superior 4 11 5 Igual 20 38 15 Inferior 76 51 80 •••• Volum d’obra executada

Saldo -72 -40 -75

Més alts 0 0 0 Iguals 36 40 34 Més baixos 64 60 66 •••• Preus unitaris de contractació

Saldo -64 -60 -66

Més 2 2 5 Igual 57 47 43 Menys 41 51 52 •••• Personal ocupat

Saldo -39 -49 -47

Semestre observat en comparació amb el mateix semestre de l’any anterior (en % d’empreses)

1r sem. 2011 2n sem. 2010 1r sem. 2010 Superior 4 4 9 Igual 22 13 9 Inferior 74 83 81 •••• Volum d’obra executada

Saldo -70 -79 -72

Perspectives per al 2n semestre de l’any 2011 (en % d’empreses) 1r sem. 2011 2n sem. 2010 1r sem. 2010

Millorar 6 4 2 Mantenir-se 35 49 49 Empitjorar 59 47 49

•••• Tendència de la marxa dels negocis

Saldo -53 -43 -47

18

Total

construcció Edificació

d’habitatges (1)

Edificació no habitatge (2)

Obra civil (3)

Augmentar 2 0 0 4 Estabilitzar-se 33 33 29 32 Disminuir 65 67 71 64

•••• Tendència del volum d’obra contractada

Saldo -63 -67 -71 -60 2n sem. 2010 -71 -75 -71 -83

Saldo 1r sem. 2010 -62 -63 -56 -47

1r sem. 2011 2n sem. 2010 1r sem. 2010 Augmentar 2 2 4 Estabilitzar-se 25 37 36 Disminuir 73 61 60 •••• Tendència del volum d’obra executada

Saldo -71 -59 -56

Augmentar 0 0 0 Estabilitzar-se 46 39 63 Disminuir 54 61 37 •••• Tendència dels preus

Saldo -54 -61 -37

Augmentar 0 0 0 Mantenir-se 47 49 55 Disminuir 53 51 45 •••• Tendència de l’ocupació de personal

Saldo -53 -51 -45

Factors que dificulten l’augment del volum d’obra executada els propers mesos (en % d’empreses)

1r sem. 2011 2n sem. 2010 1r sem. 2010 *Debilitat de la demanda 98 94 89

*Augment de la competència 35 45 41

*Manca de mà d’obra qualificada 10 6 9

*Insuficiència de l’equip productiu 0 2 2

*Dificultats de finançament o tresoreria 45 38 45

*Augment dels costos d’explotació 26 30 11

*Cap factor 0 2 0

*Altres causes 18 23 23

Notes:

(1) Inclou xalets i apartaments nous i rehabilitació. (2) Inclou edificació industrial, oficines, locals comercials, escoles, hospitals, hotels, pàrquings, reparacions, etc. (3) Inclou infraestructures: carreteres, obres hidràuliques, obres d’urbanització, etc. Saldo: Diferència de respostes extremes (positives i negatives), en percentatge. Font: Cambra de Comerç, Indústria i Serveis d’Andorra.

19

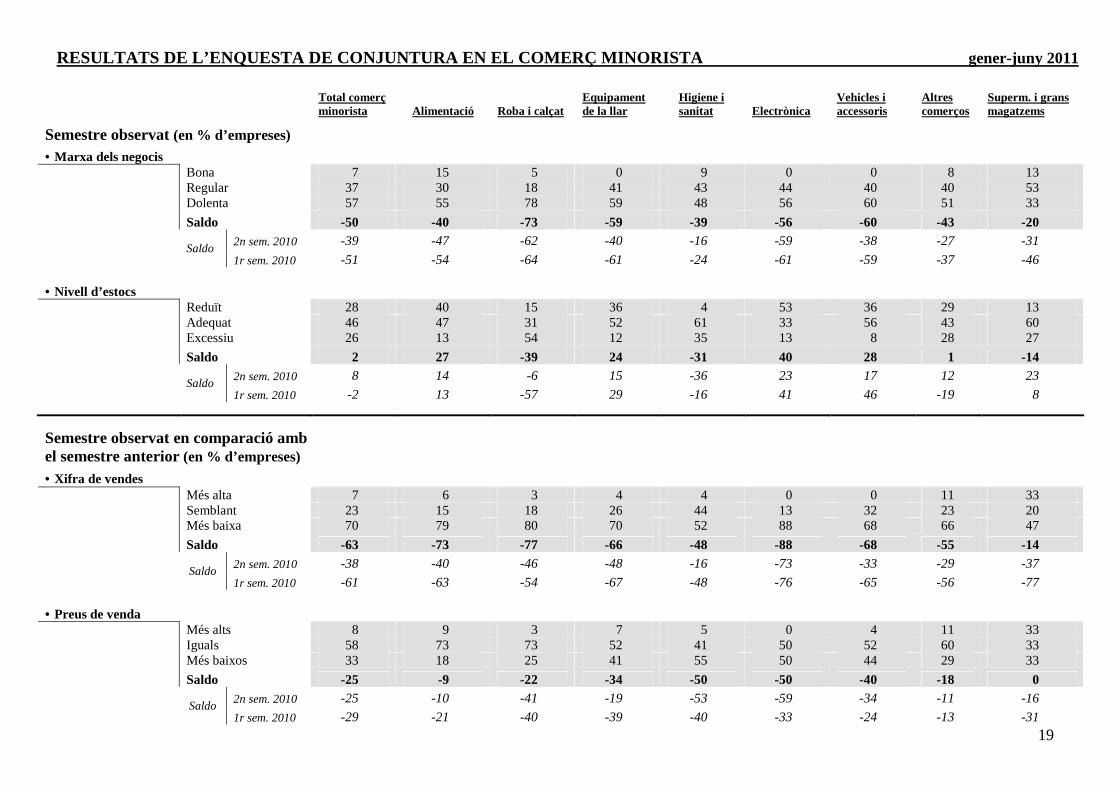

RESULTATS DE L’ENQUESTA DE CONJUNTURA EN EL COMERÇ MINORISTA gener-juny 2011

Total comerç minorista Alimentació Roba i calçat

Equipament de la llar

Higiene i sanitat Electrònica

Vehicles i accessoris

Altres comerços

Superm. i grans magatzems

Semestre observat (en % d’empreses)

• Marxa dels negocis Bona 7 15 5 0 9 0 0 8 13 Regular 37 30 18 41 43 44 40 40 53 Dolenta 57 55 78 59 48 56 60 51 33

Saldo -50 -40 -73 -59 -39 -56 -60 -43 -20 2n sem. 2010 -39 -47 -62 -40 -16 -59 -38 -27 -31

Saldo 1r sem. 2010 -51 -54 -64 -61 -24 -61 -59 -37 -46

• Nivell d’estocs

Reduït 28 40 15 36 4 53 36 29 13 Adequat 46 47 31 52 61 33 56 43 60 Excessiu 26 13 54 12 35 13 8 28 27

Saldo 2 27 -39 24 -31 40 28 1 -14 2n sem. 2010 8 14 -6 15 -36 23 17 12 23

Saldo 1r sem. 2010 -2 13 -57 29 -16 41 46 -19 8

Semestre observat en comparació amb el semestre anterior (en % d’empreses)

• Xifra de vendes Més alta 7 6 3 4 4 0 0 11 33 Semblant 23 15 18 26 44 13 32 23 20 Més baixa 70 79 80 70 52 88 68 66 47

Saldo -63 -73 -77 -66 -48 -88 -68 -55 -14 2n sem. 2010 -38 -40 -46 -48 -16 -73 -33 -29 -37

Saldo 1r sem. 2010 -61 -63 -54 -67 -48 -76 -65 -56 -77

• Preus de venda

Més alts 8 9 3 7 5 0 4 11 33 Iguals 58 73 73 52 41 50 52 60 33 Més baixos 33 18 25 41 55 50 44 29 33

Saldo -25 -9 -22 -34 -50 -50 -40 -18 0 2n sem. 2010 -25 -10 -41 -19 -53 -59 -34 -11 -16

Saldo 1r sem. 2010 -29 -21 -40 -39 -40 -33 -24 -13 -31

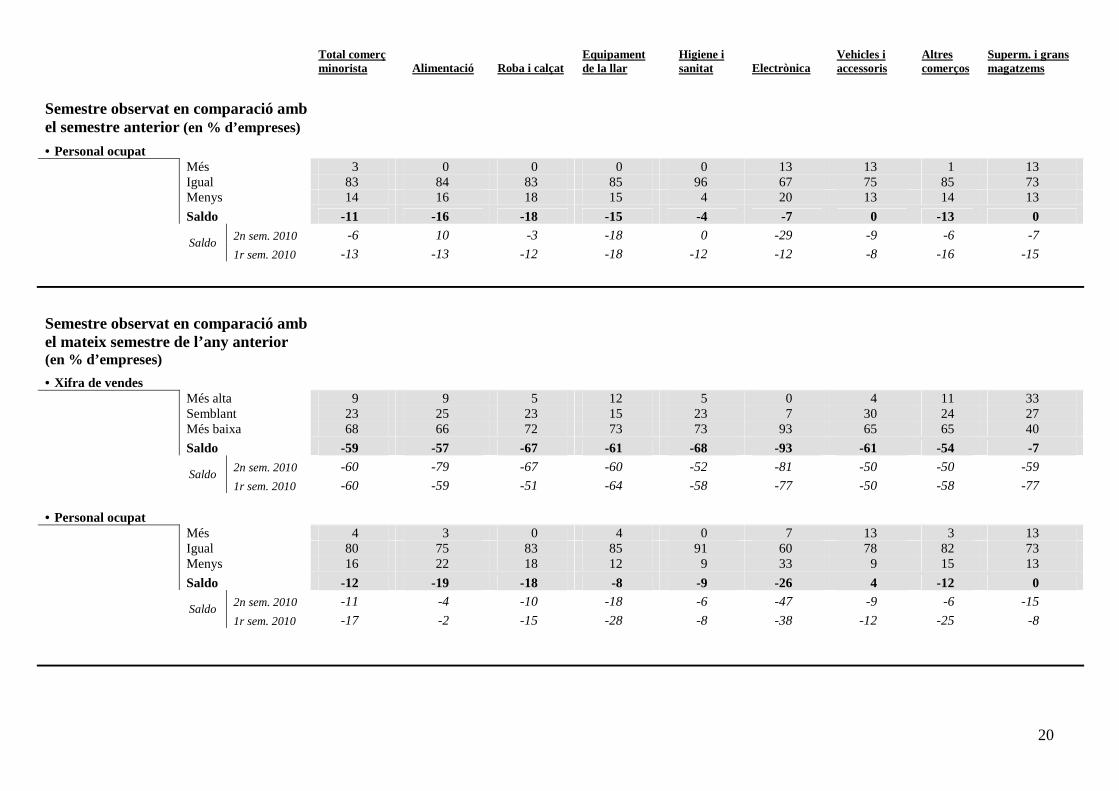

20

Total comerç minorista Alimentació Roba i calçat

Equipament de la llar

Higiene i sanitat Electrònica

Vehicles i accessoris

Altres comerços

Superm. i grans magatzems

Semestre observat en comparació amb el semestre anterior (en % d’empreses)

• Personal ocupat Més 3 0 0 0 0 13 13 1 13 Igual 83 84 83 85 96 67 75 85 73 Menys 14 16 18 15 4 20 13 14 13

Saldo -11 -16 -18 -15 -4 -7 0 -13 0 2n sem. 2010 -6 10 -3 -18 0 -29 -9 -6 -7

Saldo 1r sem. 2010 -13 -13 -12 -18 -12 -12 -8 -16 -15

Semestre observat en comparació amb el mateix semestre de l’any anterior (en % d’empreses)

• Xifra de vendes Més alta 9 9 5 12 5 0 4 11 33 Semblant 23 25 23 15 23 7 30 24 27 Més baixa 68 66 72 73 73 93 65 65 40

Saldo -59 -57 -67 -61 -68 -93 -61 -54 -7 2n sem. 2010 -60 -79 -67 -60 -52 -81 -50 -50 -59

Saldo 1r sem. 2010 -60 -59 -51 -64 -58 -77 -50 -58 -77

• Personal ocupat

Més 4 3 0 4 0 7 13 3 13 Igual 80 75 83 85 91 60 78 82 73 Menys 16 22 18 12 9 33 9 15 13

Saldo -12 -19 -18 -8 -9 -26 4 -12 0 2n sem. 2010 -11 -4 -10 -18 -6 -47 -9 -6 -15

Saldo 1r sem. 2010 -17 -2 -15 -28 -8 -38 -12 -25 -8

21

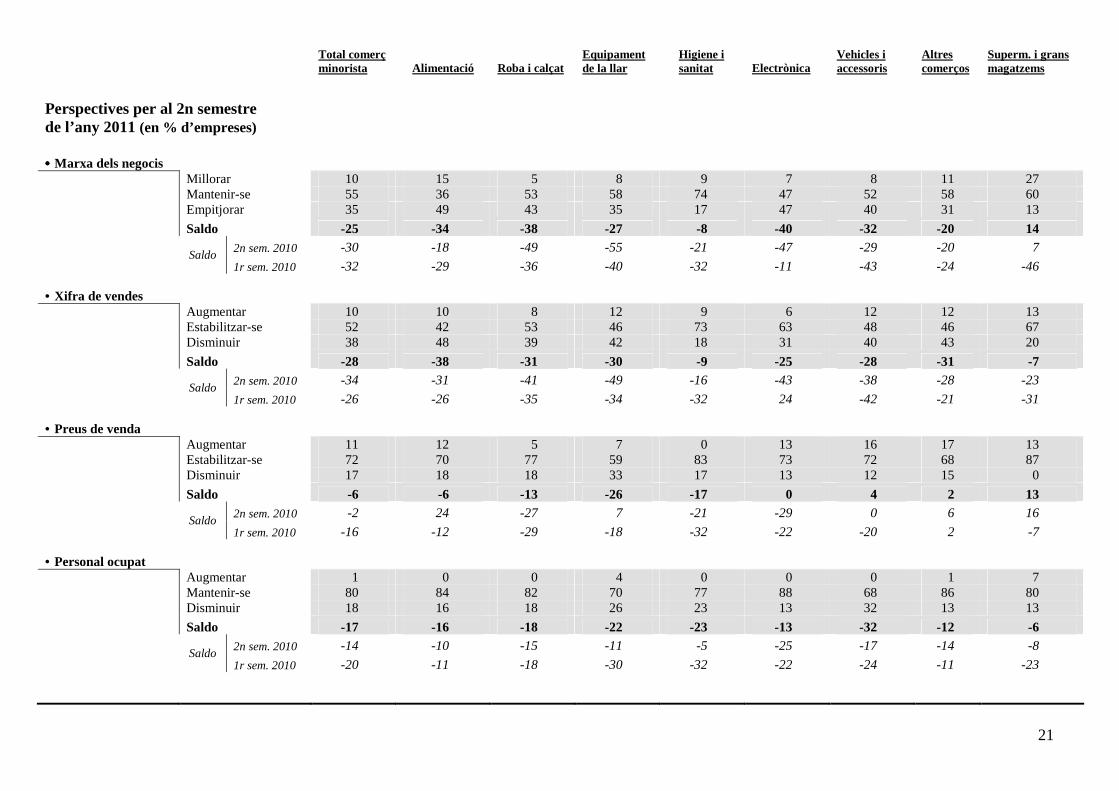

Total comerç minorista Alimentació Roba i calçat

Equipament de la llar

Higiene i sanitat Electrònica

Vehicles i accessoris

Altres comerços

Superm. i grans magatzems

Perspectives per al 2n semestre de l’any 2011 (en % d’empreses)

•••• Marxa dels negocis Millorar 10 15 5 8 9 7 8 11 27 Mantenir-se 55 36 53 58 74 47 52 58 60 Empitjorar 35 49 43 35 17 47 40 31 13

Saldo -25 -34 -38 -27 -8 -40 -32 -20 14 2n sem. 2010 -30 -18 -49 -55 -21 -47 -29 -20 7

Saldo 1r sem. 2010 -32 -29 -36 -40 -32 -11 -43 -24 -46

• Xifra de vendes

Augmentar 10 10 8 12 9 6 12 12 13 Estabilitzar-se 52 42 53 46 73 63 48 46 67 Disminuir 38 48 39 42 18 31 40 43 20

Saldo -28 -38 -31 -30 -9 -25 -28 -31 -7 2n sem. 2010 -34 -31 -41 -49 -16 -43 -38 -28 -23

Saldo 1r sem. 2010 -26 -26 -35 -34 -32 24 -42 -21 -31

• Preus de venda

Augmentar 11 12 5 7 0 13 16 17 13 Estabilitzar-se 72 70 77 59 83 73 72 68 87 Disminuir 17 18 18 33 17 13 12 15 0

Saldo -6 -6 -13 -26 -17 0 4 2 13 2n sem. 2010 -2 24 -27 7 -21 -29 0 6 16

Saldo 1r sem. 2010 -16 -12 -29 -18 -32 -22 -20 2 -7

• Personal ocupat

Augmentar 1 0 0 4 0 0 0 1 7 Mantenir-se 80 84 82 70 77 88 68 86 80 Disminuir 18 16 18 26 23 13 32 13 13

Saldo -17 -16 -18 -22 -23 -13 -32 -12 -6 2n sem. 2010 -14 -10 -15 -11 -5 -25 -17 -14 -8

Saldo 1r sem. 2010 -20 -11 -18 -30 -32 -22 -24 -11 -23

22

Total comerç minorista Alimentació Roba i calçat

Equipament de la llar

Higiene i sanitat Electrònica

Vehicles i accessoris

Altres comerços

Superm. i grans magatzems

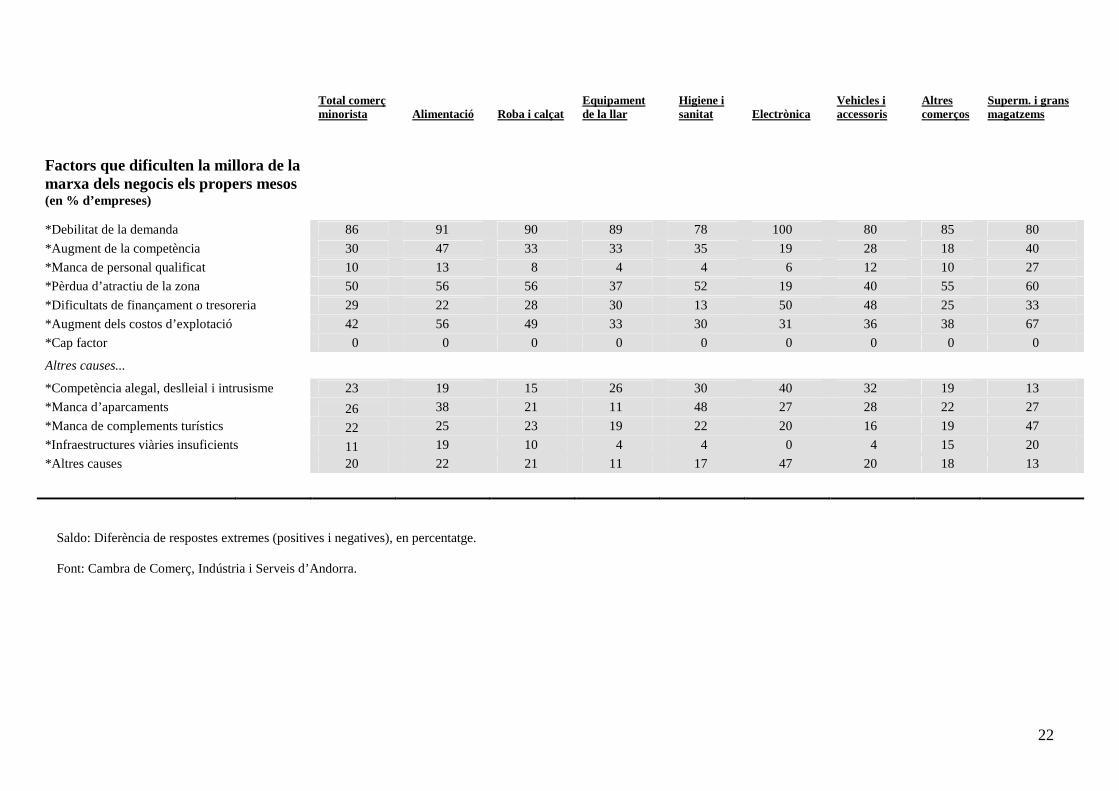

Factors que dificulten la millora de la marxa dels negocis els propers mesos (en % d’empreses)

*Debilitat de la demanda 86 91 90 89 78 100 80 85 80

*Augment de la competència 30 47 33 33 35 19 28 18 40

*Manca de personal qualificat 10 13 8 4 4 6 12 10 27

*Pèrdua d’atractiu de la zona 50 56 56 37 52 19 40 55 60

*Dificultats de finançament o tresoreria 29 22 28 30 13 50 48 25 33

*Augment dels costos d’explotació 42 56 49 33 30 31 36 38 67

*Cap factor 0 0 0 0 0 0 0 0 0

Altres causes...

*Competència alegal, deslleial i intrusisme 23 19 15 26 30 40 32 19 13

*Manca d’aparcaments 26 38 21 11 48 27 28 22 27

*Manca de complements turístics 22 25 23 19 22 20 16 19 47

*Infraestructures viàries insuficients 11 19 10 4 4 0 4 15 20

*Altres causes 20 22 21 11 17 47 20 18 13

Saldo: Diferència de respostes extremes (positives i negatives), en percentatge. Font: Cambra de Comerç, Indústria i Serveis d’Andorra.

23

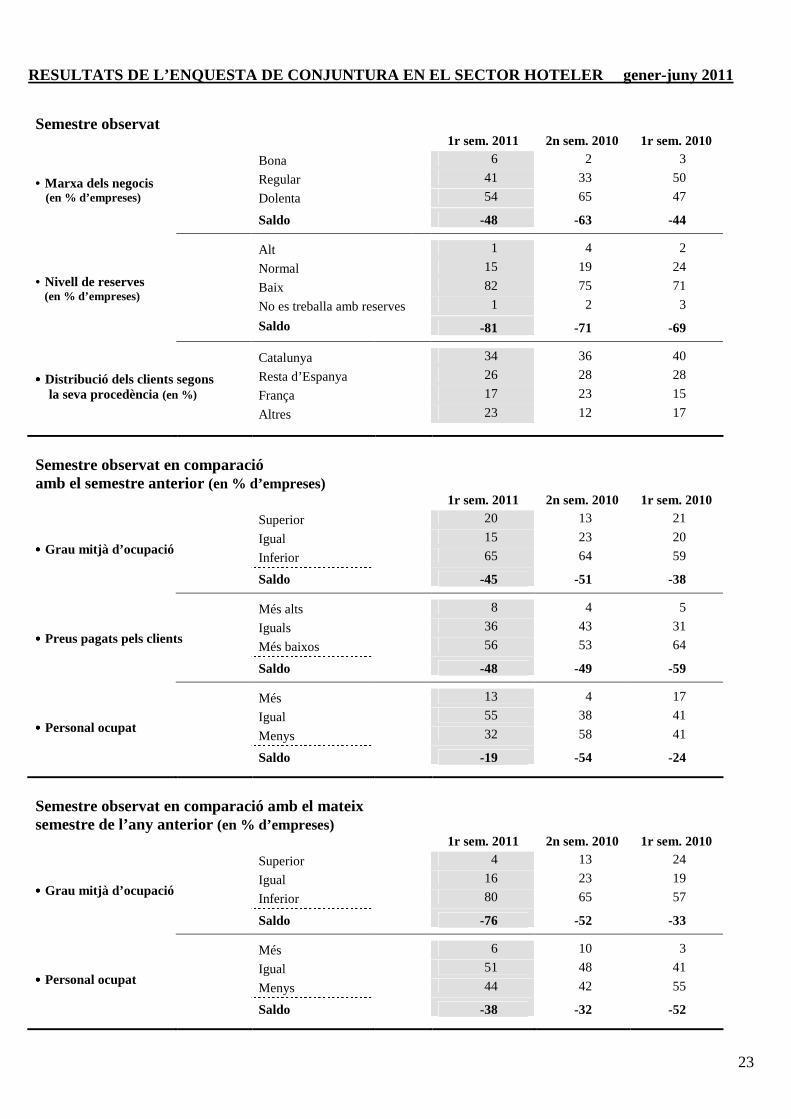

RESULTATS DE L’ENQUESTA DE CONJUNTURA EN EL SECTOR HOTELER gener-juny 2011

Semestre observat

1r sem. 2011 2n sem. 2010 1r sem. 2010 Bona 6 2 3

Regular 41 33 50

Dolenta 54 65 47 • Marxa dels negocis (en % d’empreses)

Saldo -48 -63 -44

Alt 1 4 2

Normal 15 19 24

Baix 82 75 71

No es treballa amb reserves 1 2 3

• Nivell de reserves (en % d’empreses)

Saldo -81 -71 -69

Catalunya 34 36 40

Resta d’Espanya 26 28 28

França 17 23 15 •••• Distribució dels clients segons la seva procedència (en %)

Altres 23 12 17

Semestre observat en comparació amb el semestre anterior (en % d’empreses)

1r sem. 2011 2n sem. 2010 1r sem. 2010 Superior 20 13 21

Igual 15 23 20

Inferior 65 64 59 •••• Grau mitjà d’ocupació

Saldo -45 -51 -38

Més alts 8 4 5

Iguals 36 43 31

Més baixos 56 53 64 •••• Preus pagats pels clients

Saldo -48 -49 -59

Més 13 4 17

Igual 55 38 41

Menys 32 58 41 •••• Personal ocupat

Saldo -19 -54 -24

Semestre observat en comparació amb el mateix semestre de l’any anterior (en % d’empreses)

1r sem. 2011 2n sem. 2010 1r sem. 2010 Superior 4 13 24

Igual 16 23 19

Inferior 80 65 57 •••• Grau mitjà d’ocupació

Saldo -76 -52 -33

Més 6 10 3

Igual 51 48 41

Menys 44 42 55 •••• Personal ocupat

Saldo -38 -32 -52

24

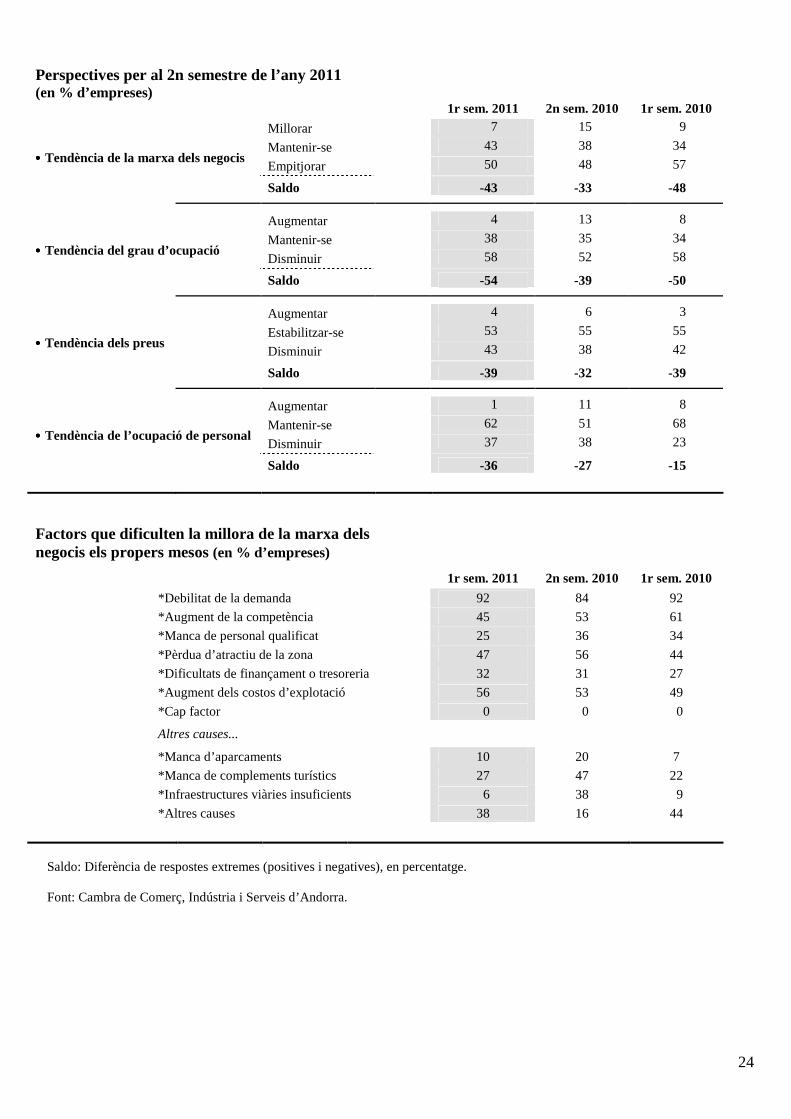

Perspectives per al 2n semestre de l’any 2011 (en % d’empreses)

1r sem. 2011 2n sem. 2010 1r sem. 2010 Millorar 7 15 9

Mantenir-se 43 38 34

Empitjorar 50 48 57 •••• Tendència de la marxa dels negocis

Saldo -43 -33 -48

Augmentar 4 13 8

Mantenir-se 38 35 34

Disminuir 58 52 58 •••• Tendència del grau d’ocupació

Saldo -54 -39 -50

Augmentar 4 6 3

Estabilitzar-se 53 55 55

Disminuir 43 38 42 •••• Tendència dels preus

Saldo -39 -32 -39

Augmentar 1 11 8

Mantenir-se 62 51 68

Disminuir 37 38 23 •••• Tendència de l’ocupació de personal

Saldo -36 -27 -15

Factors que dificulten la millora de la marxa dels negocis els propers mesos (en % d’empreses)

1r sem. 2011 2n sem. 2010 1r sem. 2010 *Debilitat de la demanda 92 84 92

*Augment de la competència 45 53 61

*Manca de personal qualificat 25 36 34

*Pèrdua d’atractiu de la zona 47 56 44

*Dificultats de finançament o tresoreria 32 31 27

*Augment dels costos d’explotació 56 53 49

*Cap factor 0 0 0

Altres causes...

*Manca d’aparcaments 10 20 7

*Manca de complements turístics 27 47 22

*Infraestructures viàries insuficients 6 38 9

*Altres causes 38 16 44

Saldo: Diferència de respostes extremes (positives i negatives), en percentatge. Font: Cambra de Comerç, Indústria i Serveis d’Andorra.

25

ANNEX

Comerç minorista

26

Distribució sectorial de la mostra en el comerç minorista Descripció de les activitats incloses en cadascuna de les branques comercials: Alimentació (codi enquesta 004) * Venda al detall de productes congelats i gelats * Venda al detall d’alimentació en general * Venda al detall no especialitzat amb predomini de productes alimentaris * Comerç al detall de productes alimentaris, begudes i tabac en establ. especialitzats Roba i calçat (codi enquesta 005) * Comerç al detall de tèxtils * Venda al detall d’articles de merceria * Comerç al detall de vestits * Comerç al detall de calçats i articles de cuiro Equipament de la llar (codi enquesta 006) * Comerç al detall de mobles, d’aparells d’il·luminació i d’equipament per a la llar * Venda al detall d’electrodomèstics blancs * Venda al detall de material elèctric (per a instal·lacions) * Venda al detall d’articles de ferreteria * Venda al detall de vidres i miralls * Venda al detall de material i eines de bricolatge * Venda al detall d’equipaments sanitaris * Venda al detall de material de la construcció * Venda al detall de revestiments per al terra i les parets Higiene i sanitat (codi enquesta 007) * Comerç al detall de prod. farmacèutics, etc., de prod. de bellesa i d’higiene personal * Venda al detall de pintures, vernissos i drogueria Electrònica (codi enquesta 008) * Venda al detall d’aparells de televisió, vídeo, càmeres de vídeo, mat. d’alta fidelitat * Venda al detall de discos, bandes i cassets d’àudio i de vídeo, verges o enregistrades * Venda al detall d’instruments de música * Venda al detall de material de telecomunicacions * Venda al detall d’articles de fotografia

27

Vehicles i accessoris (codi enquesta 009) * Comerç de vehicles automòbils * Venda al detall de pneumàtics * Venda al detall d’altres peces i accessoris de vehicles * Comerç, manteniment i reparació de motocicletes i accessoris Altres comerços (codi enquesta 010) * Comerç al detall de carburant per a automòbils * Altres comerços al detall en magatzems no especialitzats * Comerç al detall de llibres, diaris i papereria * Venda al detall de material i mobiliari d’oficina * Venda al detall de material informàtic * Venda al detall d’articles òptics; òptiques * Venda al detall de rellotges, joieria i orfebreria * Venda al detall d’articles d’esport i de lleure * Venda al detall d’articles de pesca, de caça i de tir * Venda al detall de jocs i joguines * Venda al detall d’articles de puericultura * Venda al detall de flors i plantes * Venda al detall d’animals de companyia * Venda al detall d’art. de regal i record, bijuteria, art. religiosos i objectes d’artesania * Venda al detall de carbó i combustibles líquids i gasosos per a la calefacció * Venda al detall de bombones de gas * Venda al detall de monedes, segells i articles de col·lecció * Venda al detall d’objectes d’art * Venda al detall d’articles de rellotgeria * Venda al detall d’altres béns de consum Supermercats i grans magatzems (codi enquesta 011) * Supermercats * Grans magatzems