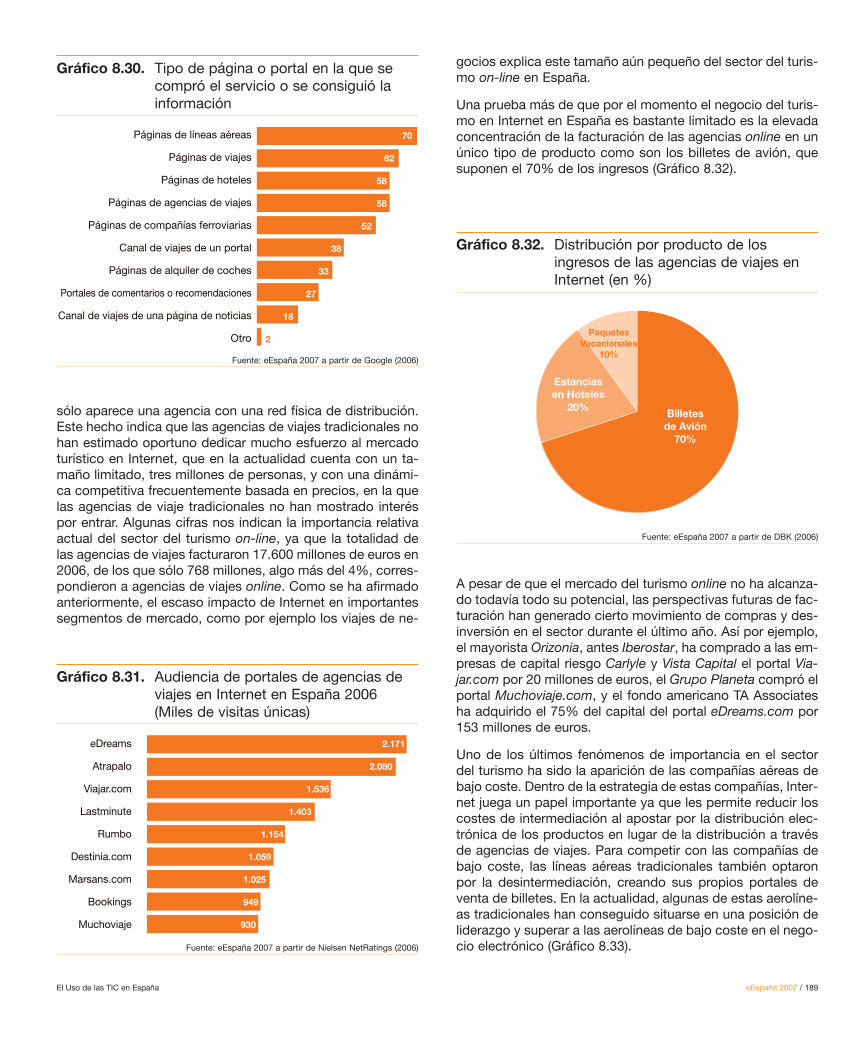

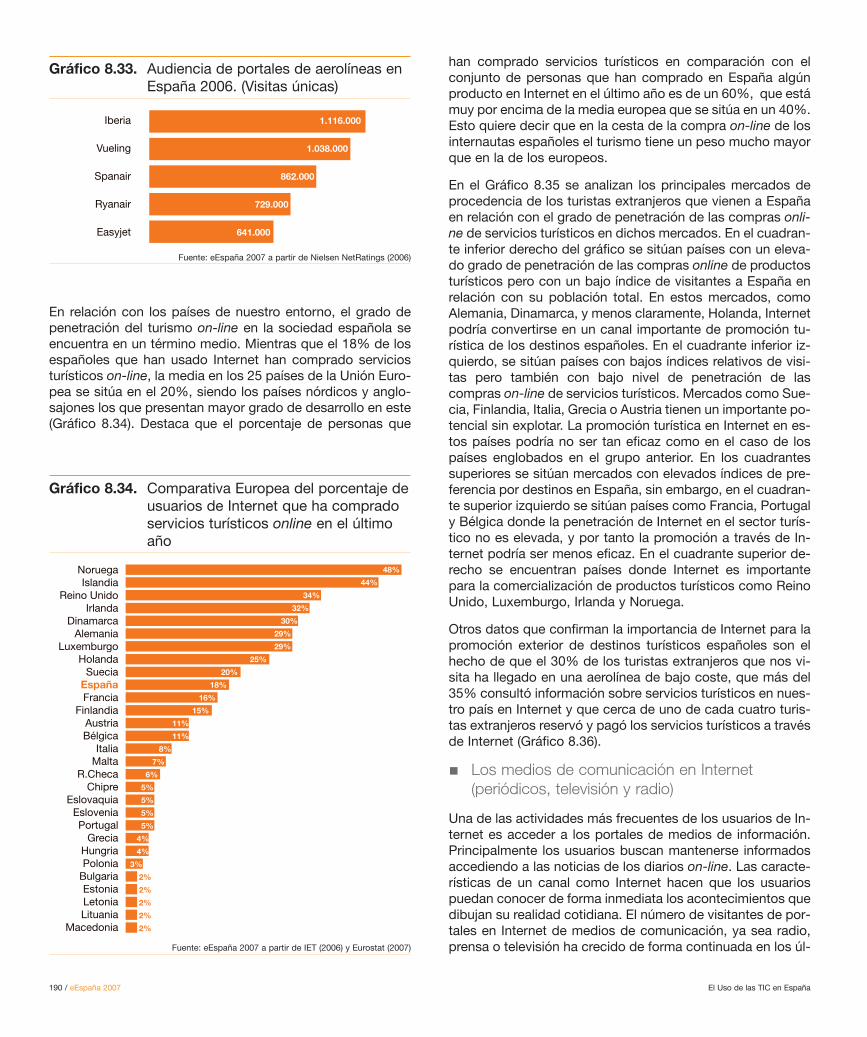

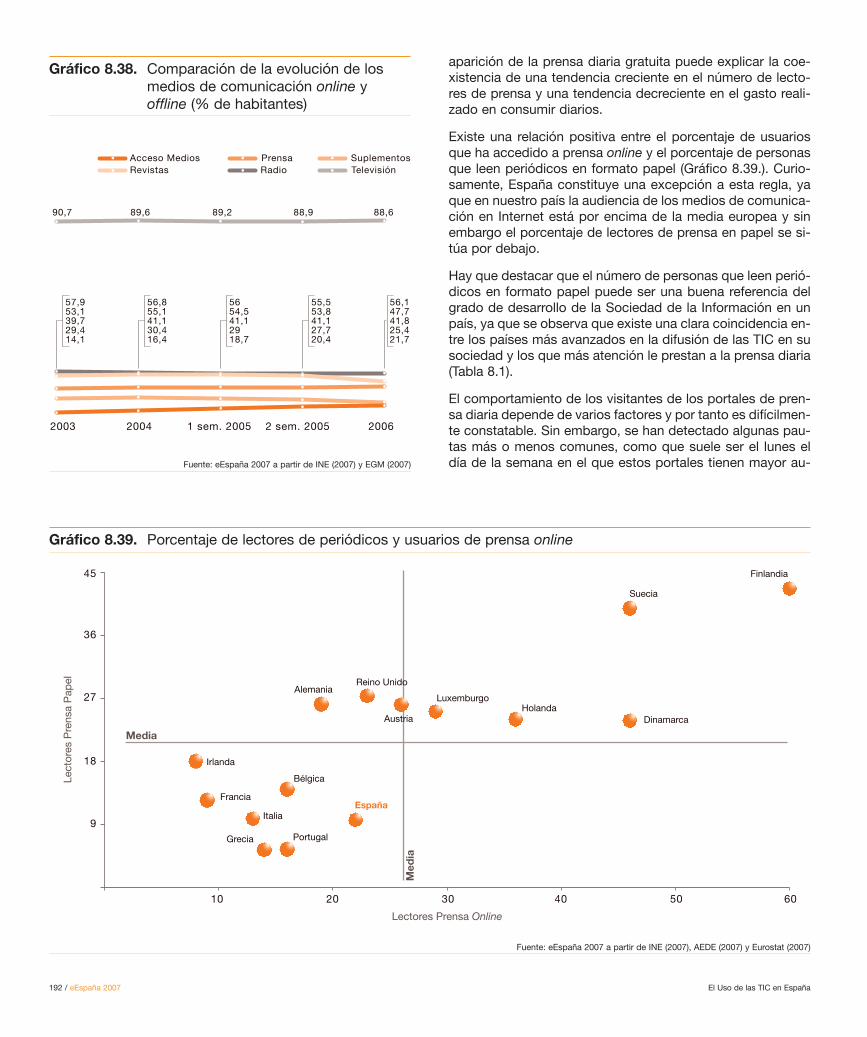

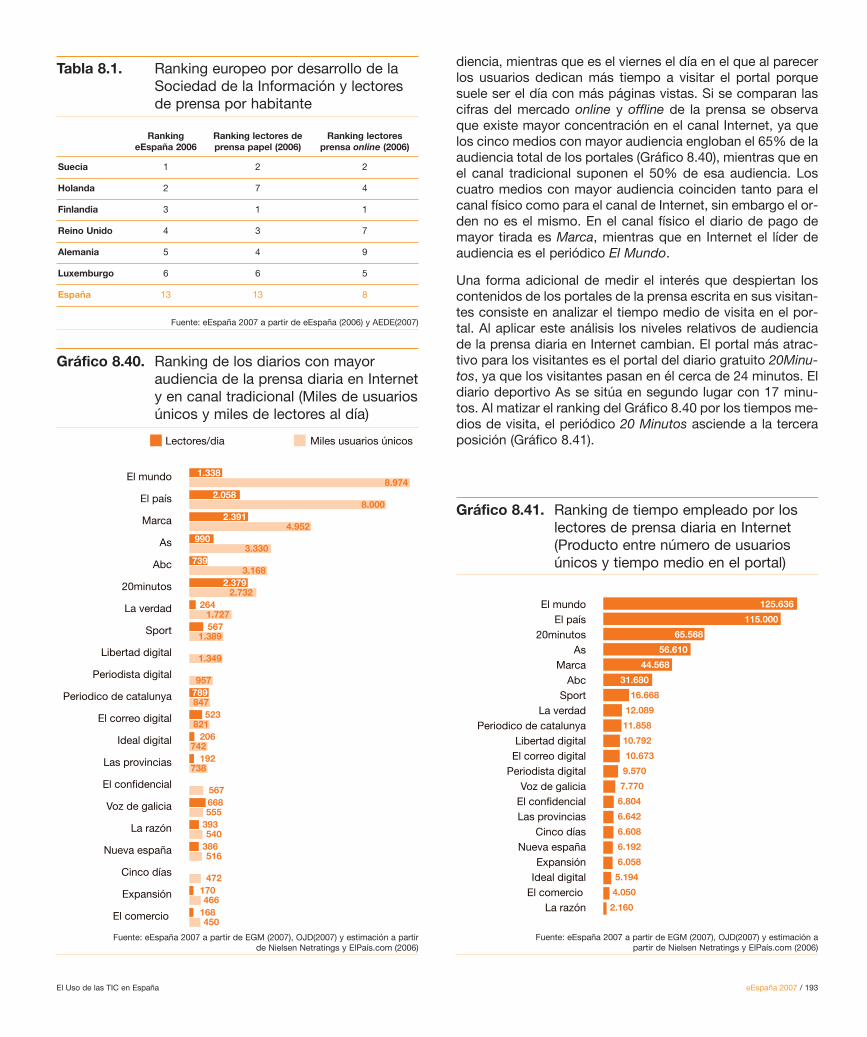

e2007

317

description

Informe anual sobre la sociedad de la información en España.

Transcript of e2007

���������� �������� ��������� �������� � ���������� �� � ��

COLECCIÓN

FUNDACIÓN ORANGE

Director de la colección:Manuel GIMENO

eEspaña 2007© 2007 Fundación OrangeEdita: Fundación OrangeP. Empresarial La FincaPaseo del Club Deportivo, 1 Edificio 7 pl. 028223 Pozuelo de Alarcón, Madridwww.fundacionorange.es

Deposito Legal: M-30902-2007Impreso en España - Printed in Spain

Edición y Diseño:Fundación Orange

Maquetación:Sirius Comunicación Corporativa

Impresión:OMÁN Impresores

Se permite su copia y distribución por cualquiermedio siempre que se mantenga el reconocimientode sus autores, no se haga uso comercial de lasobras y no se realice ninguna modificación de lasmismas.

Introducción 5

Índice

1 La Sociedad de la Información en el mundo 71.1. El mercado de las tecnologías de la información y las comunicaciones 9

1.2. El sector de las telecomunicaciones en cifras 16

1.3. Aspectos geoestratégicos 40

2 El marco regulador 492.1. Medidad adoptadas en defensa de los consumidores de telecomunicaciones 51

2.2. Mercado de la telefonía móvil 52

2.3. Mercado de banda ancha 53

3 El sector TIC en España 553.1. El sector TIC en la economía española 57

3.2. Innovación y TIC 69

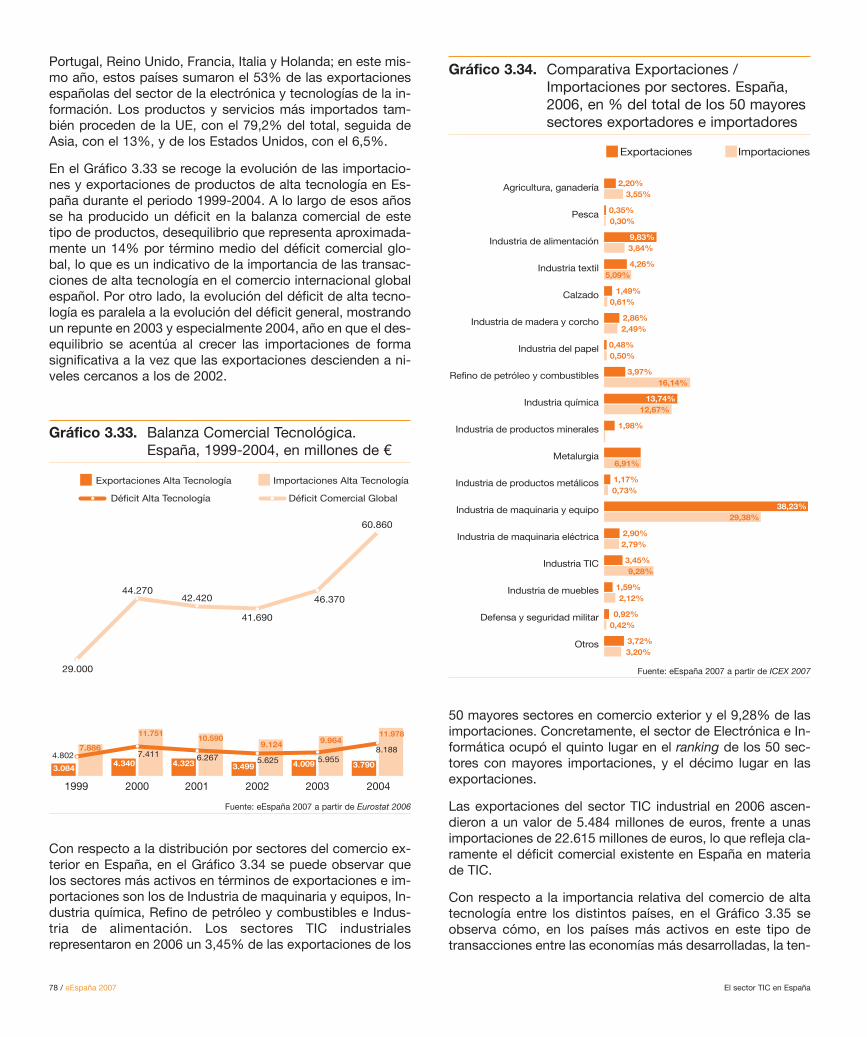

3.3. La balanza comercial TIC 77

4 La telefonía móvil 834.1. La importancia de las comunicaciones móviles para el desarrollo socioeconómico 85

4.2. El mercado de la telefonía móvil 88

4.3. Innovar e invertir, la fórmula para continuar generando valor 92

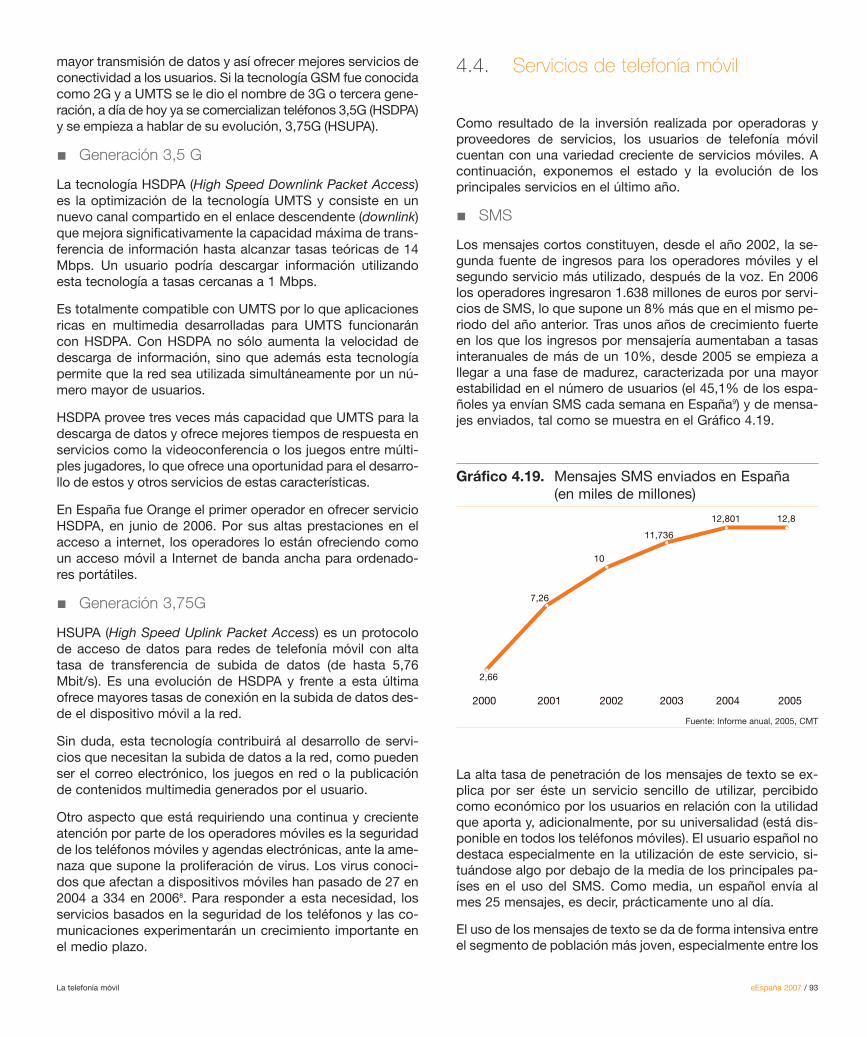

4.4. Servicios de telefonía móvil 93

4.5. Competencia en el mercado de telefonía móvil 99

4.6. Nuevas tendencias en el mercado de la telefonía móvil 101

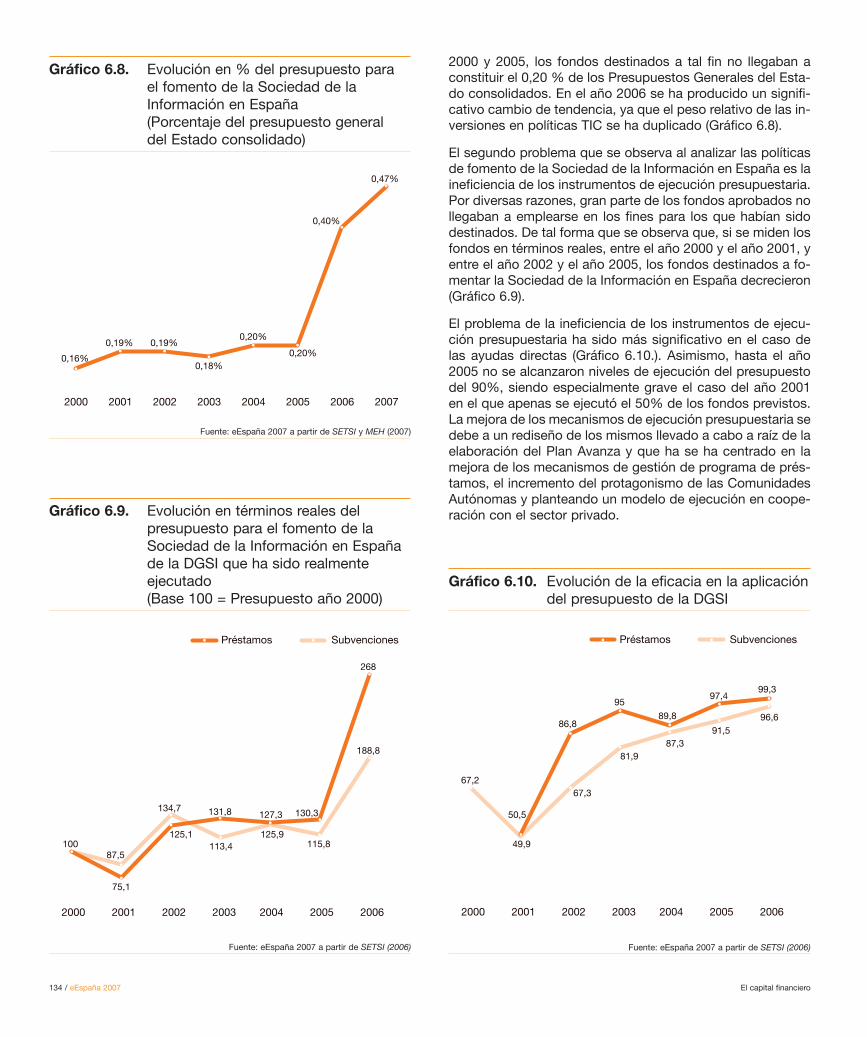

6 El capital financiero 1296.1. Financiación pública 133

6.2. Financiación pública de la innovación en TIC 137

6.3. Financiación privada: el capital riesgo 139

7 Acceso a las TIC desde los hogares españoles 1457.1. Las TIC en los hogares españoles 147

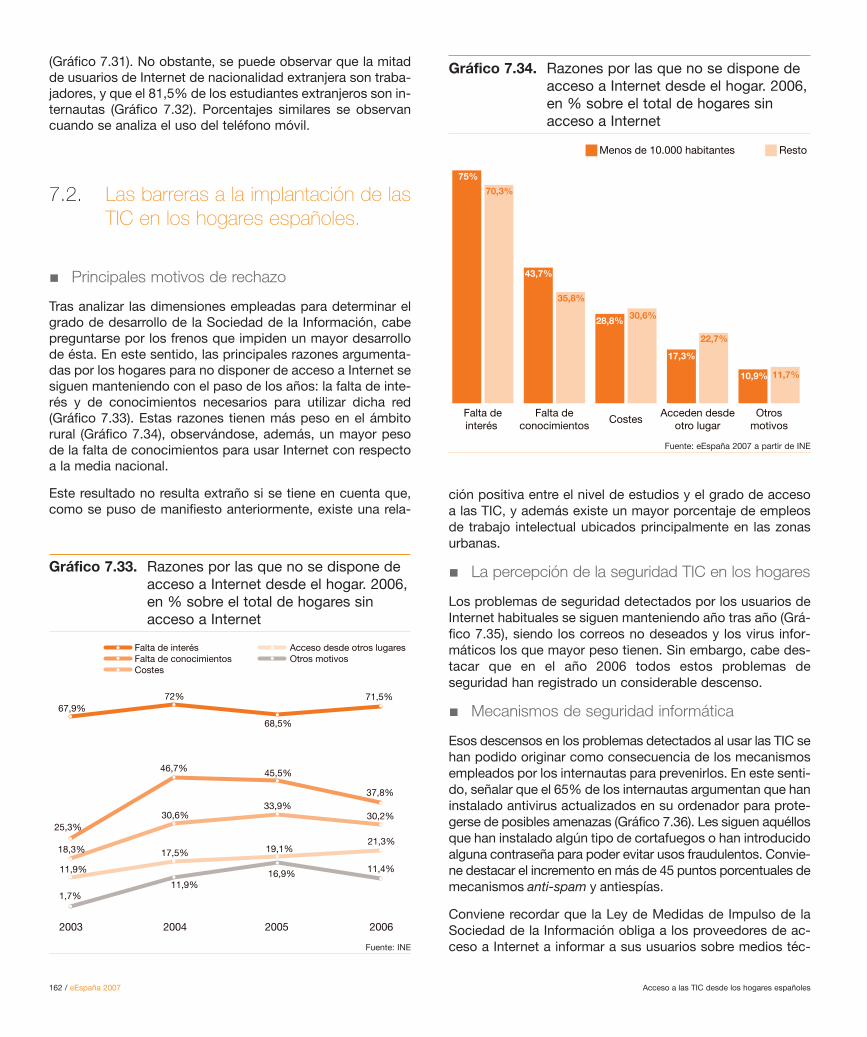

7.2. Las barreras a la implantación de las TIC en los hogares españoles 162

7.3. Análisis de la eInclusión 163

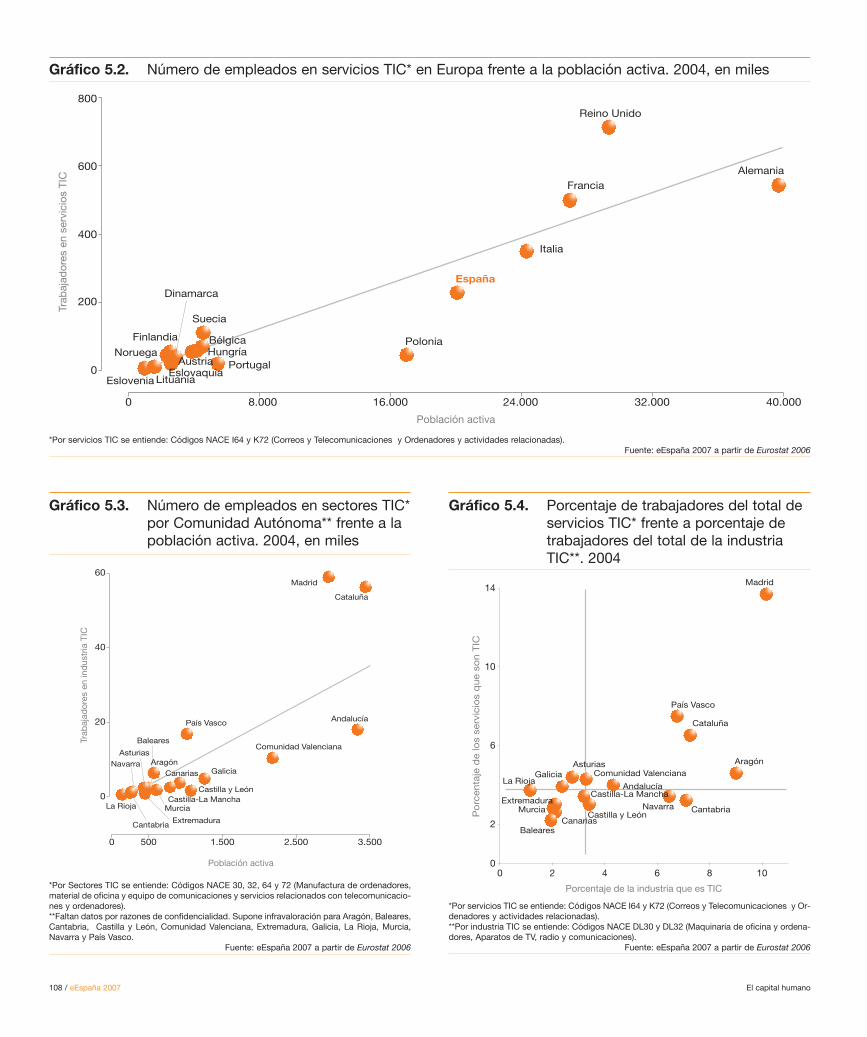

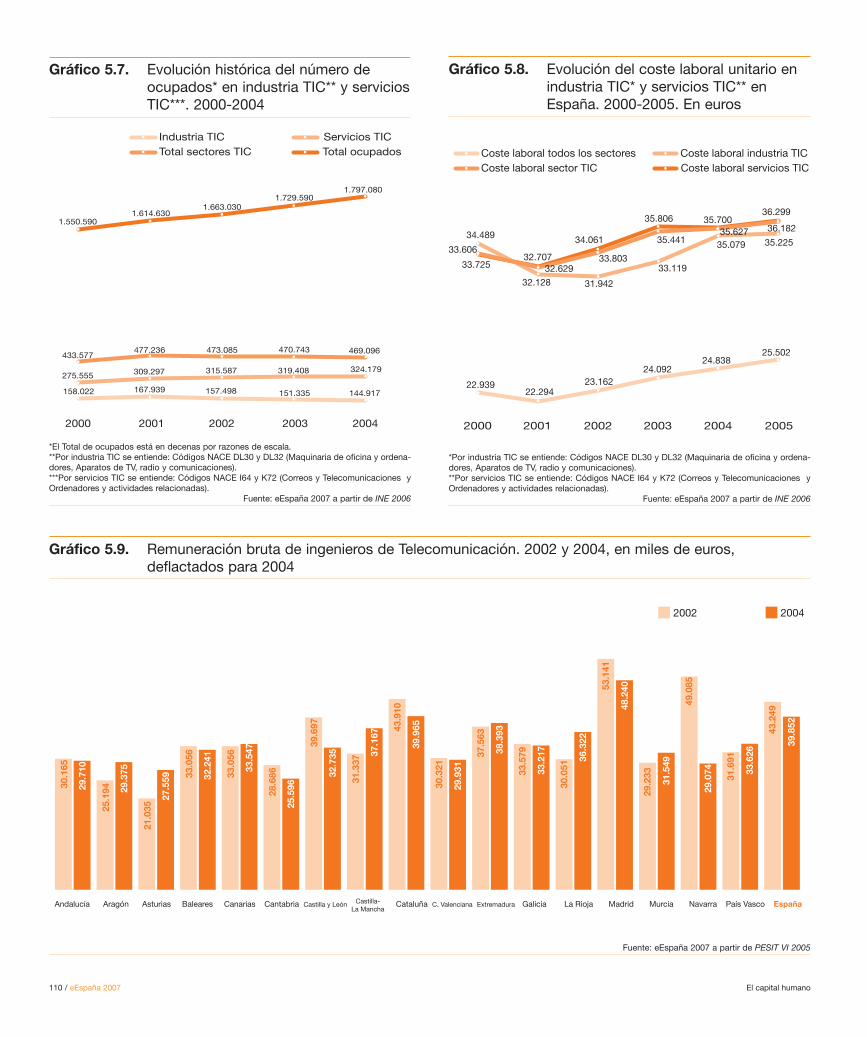

5 El capital humano 1055.1. El capital humano 107

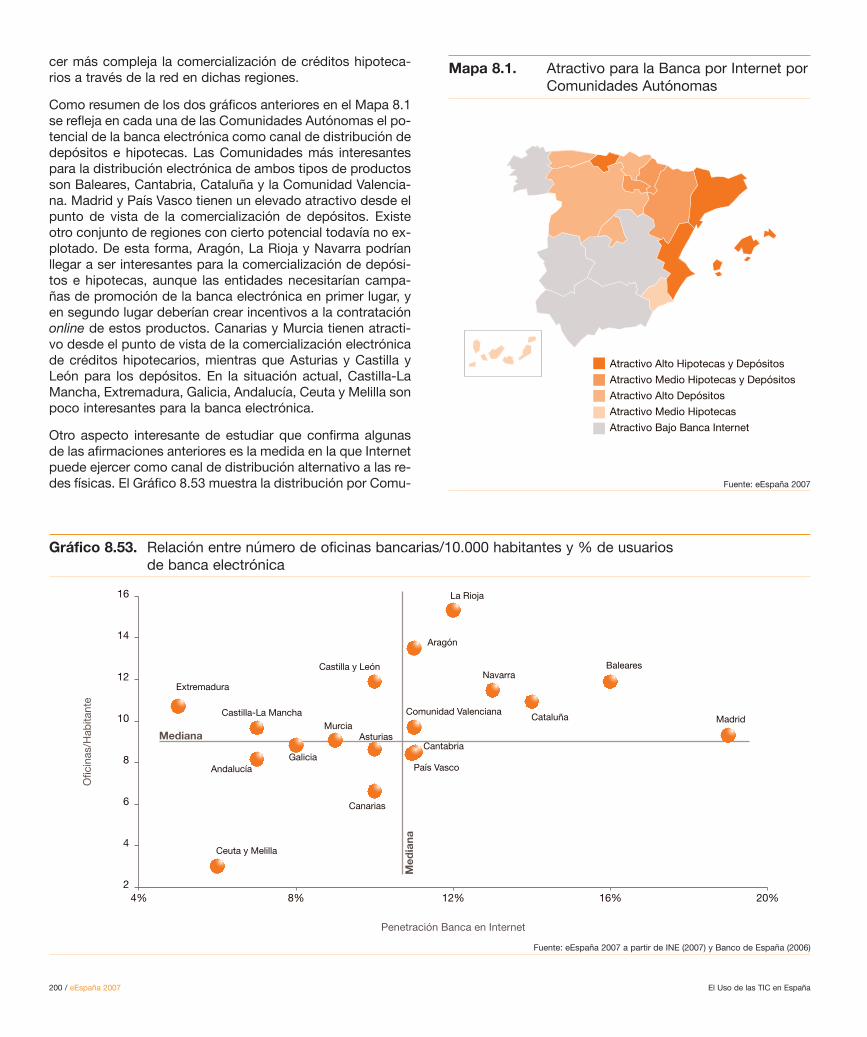

8 El uso de las TIC en España 1738.1. El uso de Internet 175

8.2. Los usos más demandados por los internautas españoles 176

8.3. Usos sofisticados de Internet 180

9 La eSociedad 2059.1. Contexto 207

9.2. La Web Social 208

9.3. Tendencias 218

9.4. Voluntariado tecnológico 222

9.5. La brecha del género 224

9.6. Conclusiones 225

9.7. Libros y pensamientos 225

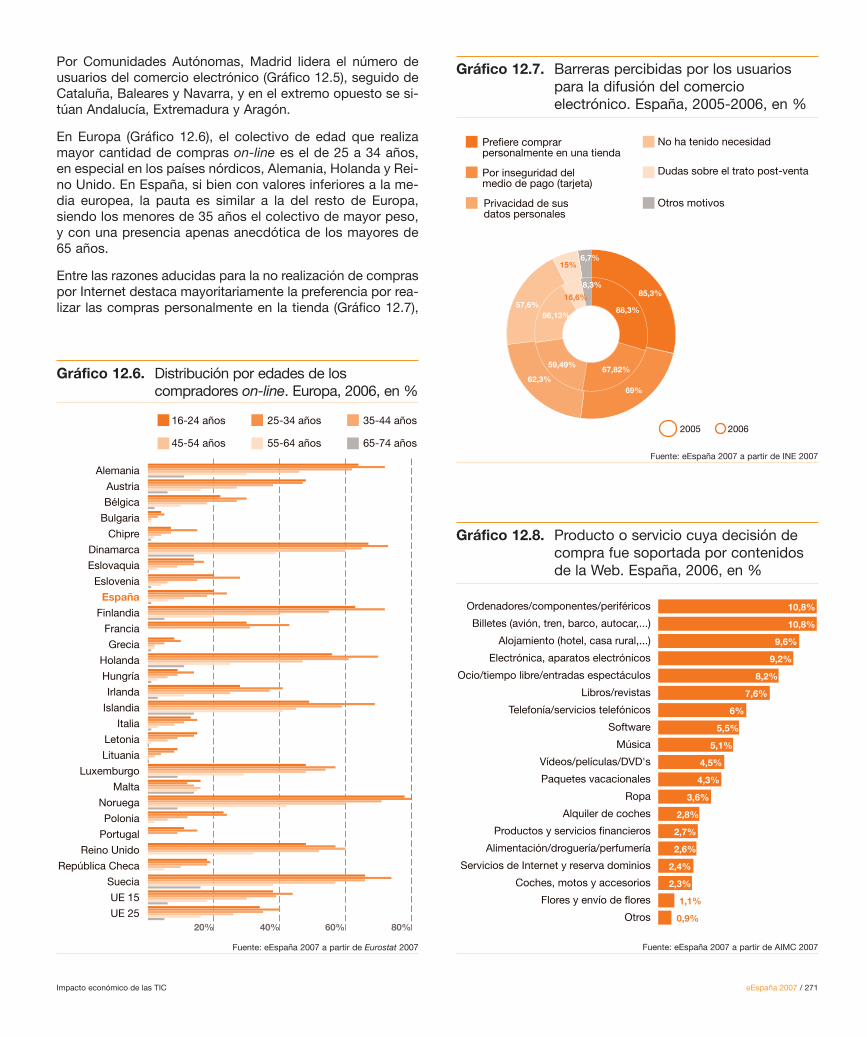

12 Impacto económico de las TIC 26712.1. El comercio electrónico 269

12.2. Impacto de las TIC sobre la productividad y competitividad 281

12.3. La publicidad interactiva 289

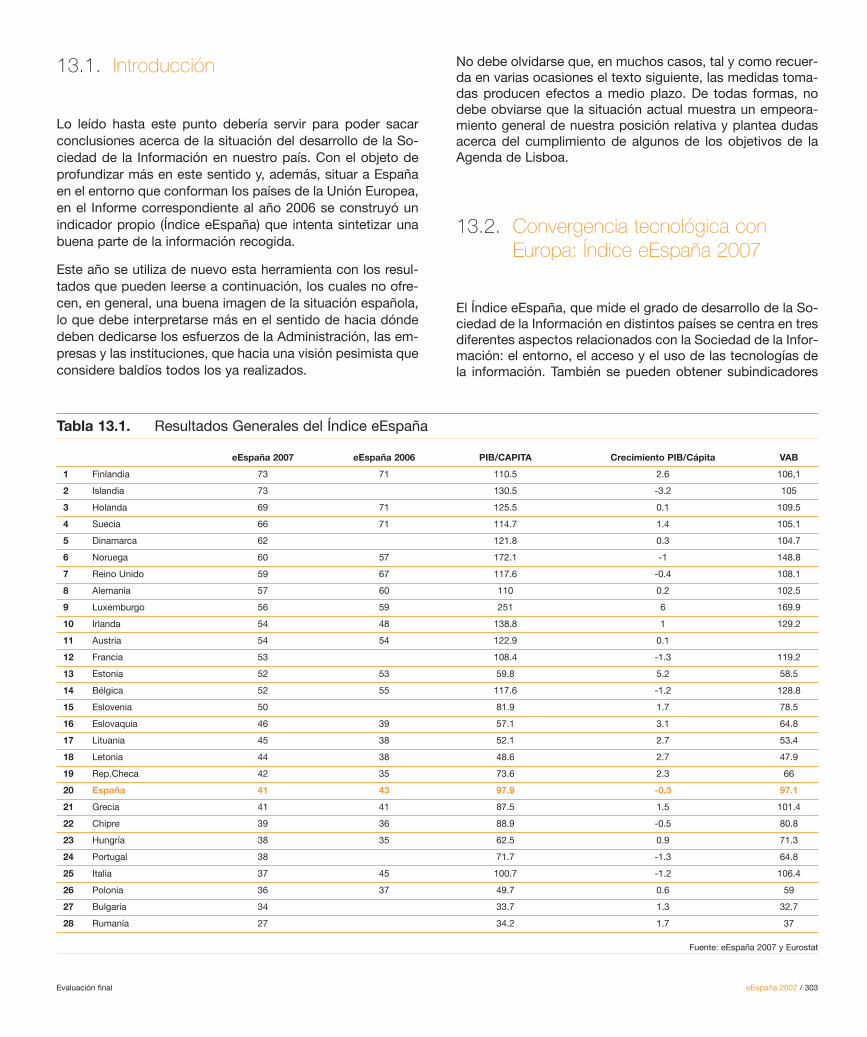

13 Evaluación final 30113.1. Introducción 303

13.2. Convergencia tecnológica con Europa: Índice eEspaña 2007 303

13.3. El Plan Avanza y la Agenda de Lisboa 308

13.4. La convergencia de la Sociedad de la Información en las Comunidades Autónomas 310

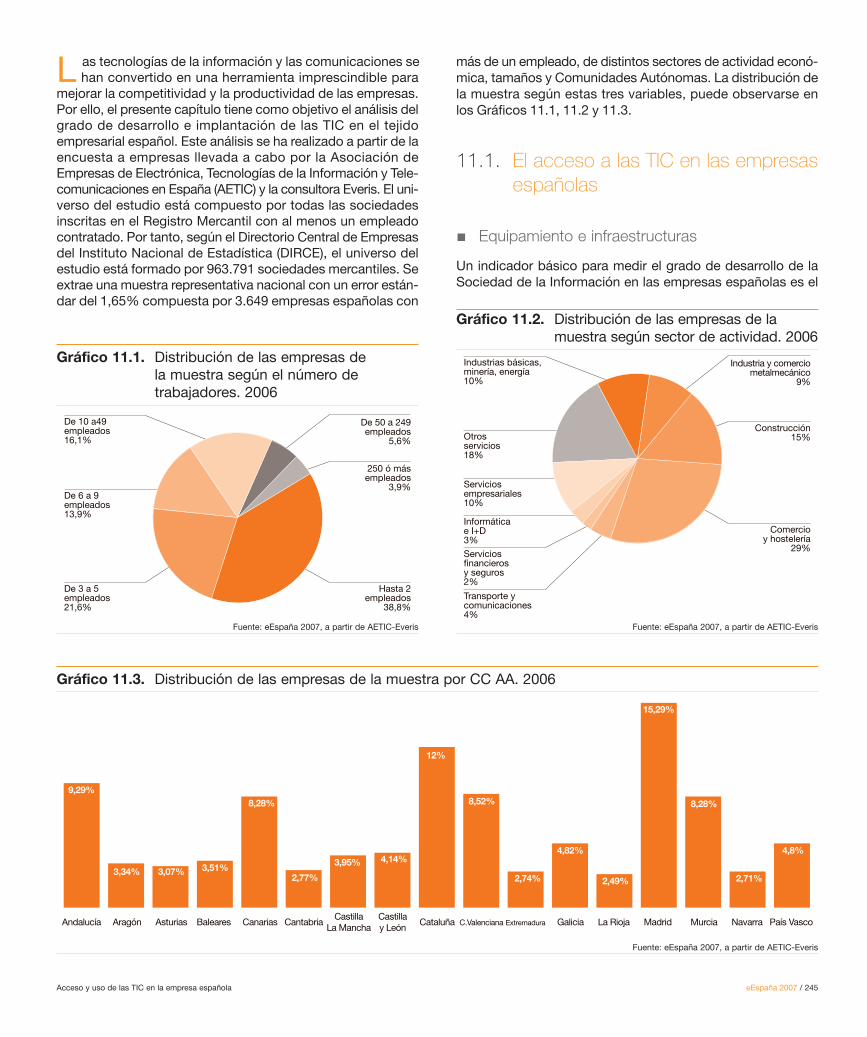

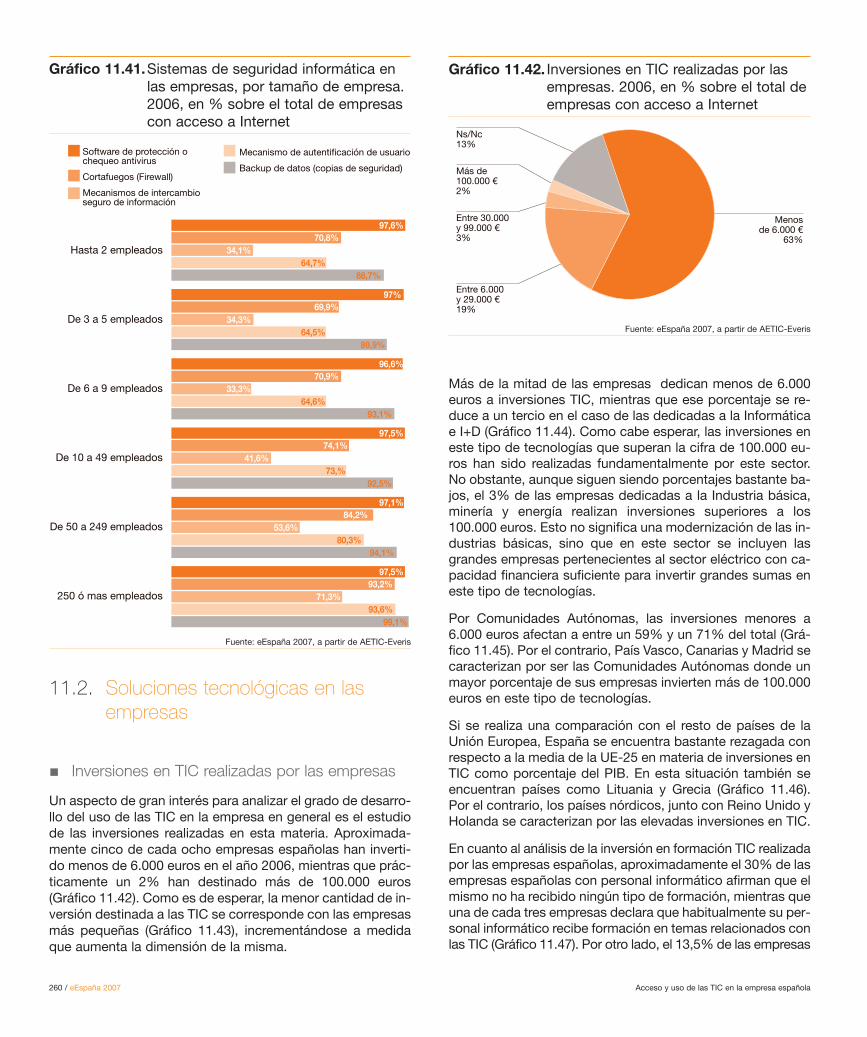

11 Acceso y uso de las TIC en la empresa española 24311.1. El acceso a las TIC en las empresas españolas 245

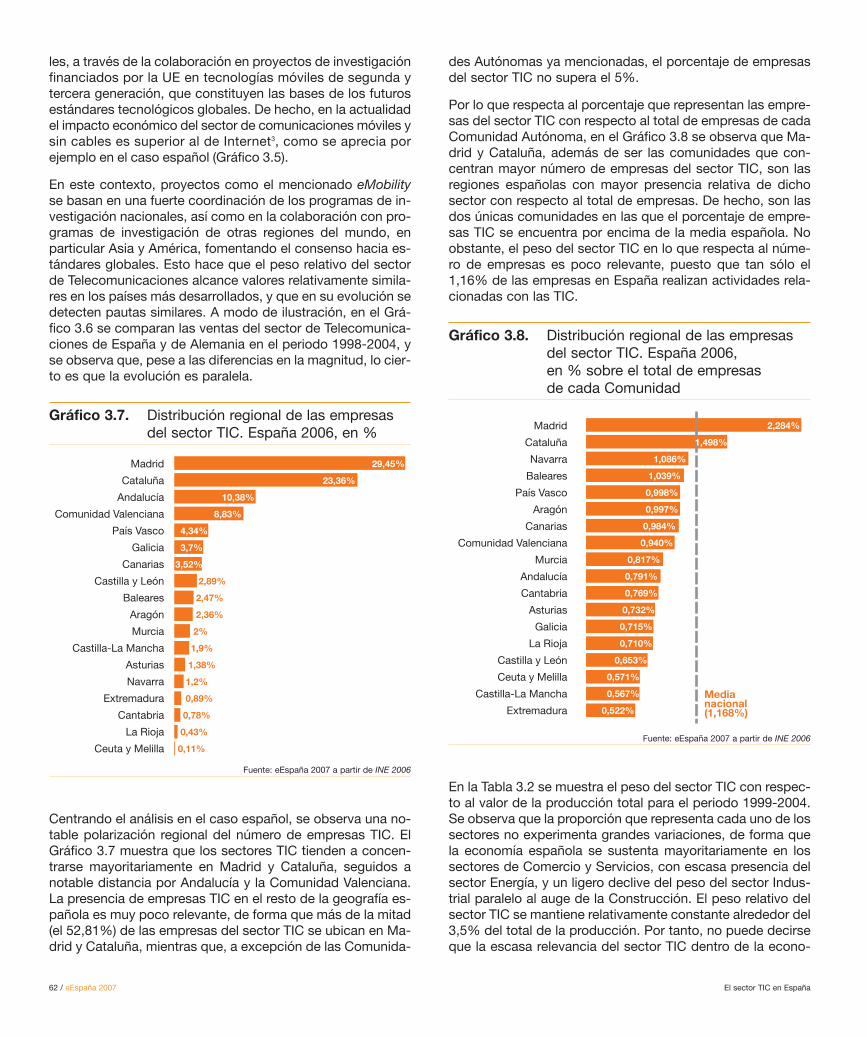

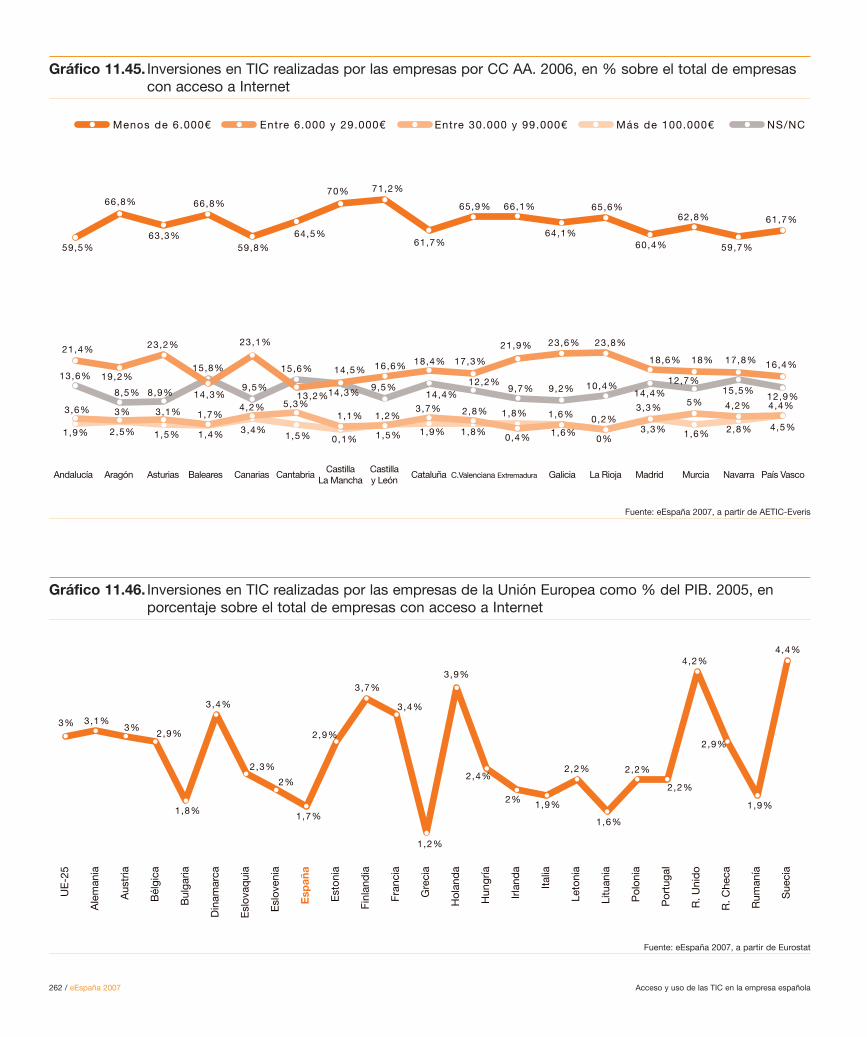

11.2. Soluciones tecnológicas en las empresas 260

10 La eAdministración 22910.1. El presupuesto TIC de la Administración General del Estado 231

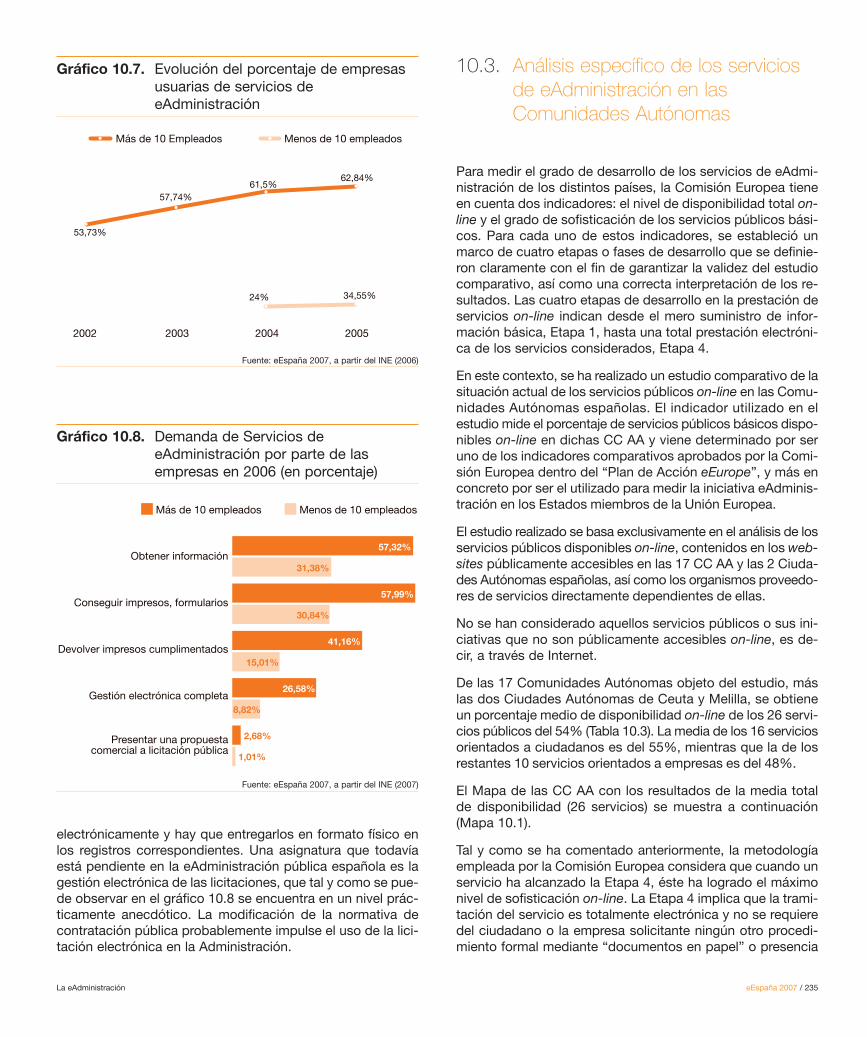

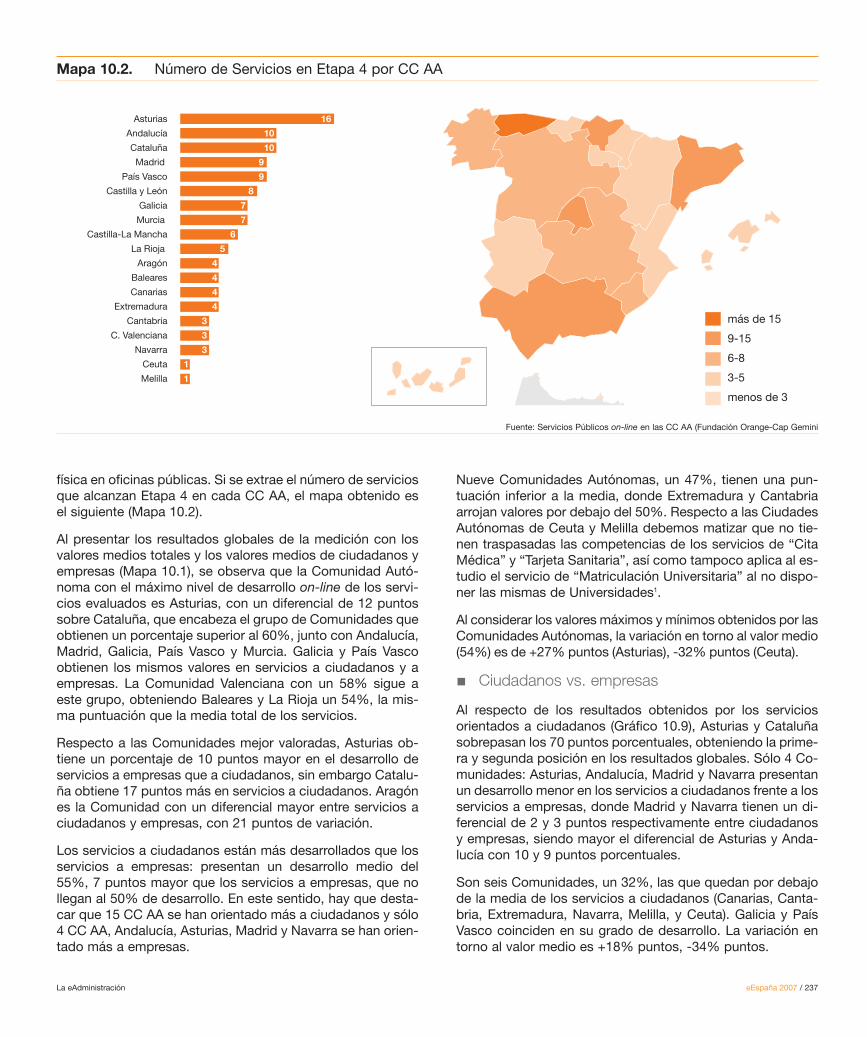

10.2. El grado de desarrollo de los servicios de eAdministración en España 232

10.3. Análisis específicos de los servicios de eAdministración en las Comunidades Autónomas 235

Introducción eEspaña 2007 / 5

Introducción

Cuando se viene trabajando en un proyecto durante variosaños siempre llega un momento en el que se debe imponeruna revisión estratégica del mismo, elaborar un balance desumas y saldos en el que se glosen los apartados que formanpartefija del activo, los que aún aportan un saldo positivo yaquéllos que han sido ya totalmente amortizados. Inclusocabe la posibilidad de tener que llevar a cabo la amortizaciónacelerada de algún elemento. Asimismo, es necesario estu-diar detenidamente si es preciso, y suele serlo, introducirnuevos enfoques, nuevas herramientas.

Quien conserve el primer eEspaña, fechado en el año 2001,y compare su índice con el de esta edición podrá observarque tan sólo siete de los actuales trece capítulos tienen equi-valencia. Y muchos de ellos con cambios profundos en su ar-mazón interno. Y sin irse tan lejos, el año pasado eran diecio-cho los capítulos. El adelgazamiento tiene que ver más, encualquier caso, con la percepción que con el contenido final.En la Fundación Orange hemos considerado tanto que deter-minados temas ya habían sido suficientemente abordados enlas anteriores ediciones del Informe, como que el progresode la Sociedad de la Información convertía lo que en otrosmomentos era una novedad en asuntos trillados en los quelas variaciones anuales ya no aportan nada esencialmentenovedoso o reseñable. Por otro lado, se han redoblado losesfuerzos por poder ofrecer contenidos novedosos que su-pongan mejoras en la forma de analizar el desarrollo de la So-ciedad de la Información, así como en poder ofrecer un ele-vado número de gráficos que ayuden al mejor entendimientode nuestro trabajo.

En el primero de los casos se ha profundizado en el análisisde los datos disponibles cruzando los mismos y tratando deencontrar pautas de comportamiento. Asimismo, en varioscapítulos hemos trabajado con el índice de Gini, al comprobarel ascendente del mismo entre aquéllos que estudian la influen-cia del reparto de la renta en diferentes ámbitos. A su vez,hemos dado un paso adelante en la métrica de la eAdministra-ción en las Comunidades Autónomas (término en el que tam-bién se incluyen las ciudades autónomas de Ceuta y Melilla).

Este último asunto merece una explicación más pausada.Desde hace unos años Capgemini viene realizando el informeOn line availability of public services in Europe, publicado porla Comisión Europea y considerado de forma unánime comoel más acertado acercamiento a la realidad de la Administra-ción electrónica en los países miembros de la Unión Europea.Por lo tanto, cuando en la Fundación Orange nos planteamosprofundizar en nuestros trabajos sobre el estado y desarrollode la Sociedad de la Información en España, y precisamente

pensamos que uno de los campos sobre los que actuar fue-ra el estado del arte de la eAdministración en nuestras Co-munidades Autónomas propusimos a dicha compañía un tra-bajo conjunto sobre ello.

La metodología empleada ha seguido la del informe de ám-bito comunitario, en cuanto a que se ha respetado la defini-ción de los servicios públicos, dirigidos a ciudadanos y a em-presas, a que la técnica ha consistido en la utilizaciónempírica de cada uno de ellos y al indicador en que se viertela información recogida, es decir, la disponibilidad total on-line de los servicios. Basándose en todo ello, se han visitadomás de 475 páginas web pertenecientes a Comunidades Au-tónomas y se han registrado más de 2.000 URL, lo que dauna certera idea del importante trabajo de campo llevado acabo. Conviene advertir antes de proceder a la lectura de losresultados que ese trabajo de campo se cerró a finales deenero, con lo que las mejoras que sin lugar a dudas ha habi-do desde esa fecha no están recogidas ni valoradas en el es-tudio. Este dato es significativo, pues analizar la Sociedad dela Información tiene algo de inasible, tal es la velocidad a laque se producen los cambios, alguno de ellos de gran cala-do. Por ello, lo más apropiado sea hablar de tendencias másque de posiciones inamovibles, algo que también debe sertenido en cuenta antes de echar un vistazo a las páginas quesiguen a estas líneas.

Este apartado del Informe pretende ante todo ser una herra-mienta útil, no sólo para los que estudiamos la Sociedad de laInformación, sino, y sobre todo, para los que cada día la cons-truyen. En este caso, para los gobernantes de nuestras Comu-nidades Autónomas. No debe ser un instrumento de recelo,sino un medio con el cual avistar dónde se localizan las mejo-res prácticas, dónde nacen ideas pioneras, a quién llamar encaso de duda, en qué espejo nos gustaría vernos reflejados.

En cuanto a sus resultados, y más allá de que la disponibili-dad de algunos servicios esté lejos de poder considerarsecomo la más adecuada, llamaríamos la atención acerca dealgunas conclusiones, como la tendencia a desarrollar más losservicios dirigidos a ciudadanos que a las empresas (en senti-do contrario a la tendencia de las administraciones centrales),la mayor atención prestada a los conceptos ligados a la gene-ración de ingresos (aquí sí que existe alineamiento) y el todavíaescaso tratamiento dispensado a ciertos colectivos específicoscomo pueden ser las personas con discapacidad.

Por otro lado, y en lo que concierne a la situación general denuestro país, el año 2006 no presenta novedades de caladocuando de los grandes indicadores se trata, si bien el ejerci-

6 / eEspaña 2007 Introducción

cio ha sido testigo de varios sucesos dignos de manifestar-se. La irrupción de los operadores móviles virtuales, la explo-sión de la web 2.0 y la puesta en marcha a gran escala delPlan Avanza son los hitos que marcan el año desde el puntode vista del sector de las telecomunicaciones, el espacio so-cial y la esfera pública.

Especial importancia tiene este último hito cuando se trata decomprobar su influencia en la posición española en los prin-cipales rankings mundiales o en el indicador eEspaña que es-trenamos el año pasado. Y si consideramos los esfuerzosque supone el Plan Avanza, glosados en el interior, debere-mos considerar que los frutos de las políticas públicas no serecogen en el corto plazo, sino que habrá que esperar algomás, a la vez que será preciso mantener la dedicación e in-tensidad del impulso, para verlos madurar en forma de mejo-ra sustancial de nuestra posición global. Las incontestablesmejoras no parecen suficientes cuando se contrastan con lasde países que forman nuestro más cercano entorno y segui-mos cayendo, aunque poco, en las citadas clasificaciones.Síntoma, sobre todo, de que otros lo están haciendo mejor.

En el interior de este Informe encontrarán algunas de las razo-nes de esta posición: el tamaño de nuestro sector TIC, subalanza comercial, el escaso desarrollo del sistema españolde innovación, la pirámide poblacional, una estructura econó-mica que no privilegia el trabajo relacionado con el conoci-miento, la escasa utilización por parte de las pequeñas y media-nas empresas de herramientas TIC que proporcionen ventajascompetitivas, los resultados del sistema educativo, las escasastransferencias existentes entre Universidad y empresa, … supo-nen retos tan necesarios de asumir como de afrontar.

Todo el trabajo recogido en este Informe es el resultado con-junto de la labor de un equipo multidisciplinar al que la Fun-dación Orange quiere reconocer su mérito con su agradeci-miento:

En primer lugar al Grupo de Investigación de la Pro-ducción y de las Tecnologías de la Información, dela Facultad de Económicas de la Universidad Com-plutense de Madrid, dirigido y coordinado por JoséIgnacio López Sánchez y Francesco Sandulli, y delque son miembros José Fernández Menéndez, Be-atriz Minguela Rata y Antonio Rodríguez Duarte

Al equipo de Capgemini compuesto por José LuisRoncero, Vicepresidente; Julio Gómez, Director;Joaquina San Martín, Directora; Miguel Pelayo, Ma-nager; Beatriz Merry del Val, Consultora y ÓscarAzorín, Consultor

A Antonio Fumero

A Everis

A Clara Muela y Patricia Corredor, profesoras dePublicidad de la Universidad Rey Juan Carlos

A Luz Usamentiaga, de Orange

A José Manuel Cerezo, por todo lo aportado duran-te tanto tiempo

Y el firmante quiere agradecer a todo el equipo de la Funda-ción Orange su dedicación, su apoyo y su decidida voluntadde sacar adelante este trabajo, con especial mención a AnaTorrejón, Víctor Suárez Saa y José Montes.

La Sociedad de laInformación en el mundo

1

La Sociedad de la Información en el Mundo eEspaña 2007 / 9

E n 2006 el sector de las tecnologías de la información y lascomunicaciones entró en una fase de descenso de las

tasas de crecimiento, dominada por la convergencia digital, elprotocolo IP, los nuevos equipos informáticos y la Web 2.0.Esta nueva fase está marcada por el desarrollo de nuevosmodelos de negocio: se observa una aceleración del procesode concentración de las industrias, un crecimiento de empre-sas dedicadas al desarrollo del software P2P y el aumento deproveedores de servicios dirigidos a networks sociales. El mer-cado asiste a un proceso de convergencia global: de nego-cios, de servicios, de tecnología e incluso de terminales. Por otrolado, el proceso de globalización está provocando un despla-zamiento geográfico de la producción y de la inversión TIC,especialmente en el sector de los servicios informáticos, en elque el outsourcing adquiere una importancia ascendente. Eneste nuevo escenario de globalización y de convergencia seconfirma que el crecimiento del mercado TIC es mayor en lospaíses en desarrollo que en los desarrollados. De hecho, paralos primeros, este sector se perfila como un motor para impul-sar su desarrollo económico.

El mercado mundial se desplaza hacia los países denominadosBRIC (Brasil, Rusia, India y China) u otros países como Coreadel Sur, México, Turquía, Indonesia, Polonia, Sudáfrica y Tailan-dia, que ofrecen un gran potencial de crecimiento. Irrumpencon fuerza y con un protagonismo creciente los BRIC, con cre-cimientos en el sector que superan incluso el 20% anual. Losmercados de Europa Occidental y EE UU se ven amenazadospor estos nuevos competidores que ofrecen ventajas compe-titivas, tanto en ahorro de costes como en la especialización desu oferta. China se está convirtiendo en el peso pesado de laSociedad de la Información, con importantes crecimientos parael periodo 2006-2008, y para muchos analistas se puede con-vertir en 2020 en la segunda economía del mundo.

La ampliación de la Unión Europea, primero a 25 y despuésa 27, ha dado dinamismo a esta región. En la UE-15 se con-firman los mejores niveles de desarrollo de la Sociedad de laInformación para los países del norte de Europa, mientrasque los países mediterráneos y de la zona sur ocupan situa-ciones menos aventajadas. En este sentido, hay que desta-car el esfuerzo que ha hecho Portugal, país en el que se hanotado un avance considerable en la mayoría de los indica-dores. Por el contrario, Italia y España tienen aún un largo ca-mino que recorrer hasta alcanzar la convergencia con los pa-íses más avanzados de la región.

También es el año en el que la telefonía móvil se consolidafrente a la telefonía fija. El éxito de la telefonía móvil radica enque está sustituyendo a la fija en los países en desarrollo ycomplementándola en los desarrollados. Es también el añodel despegue de la tercera generación (3G), que abre nuevosescenarios: la oferta de servicios y contenidos de Internetmóvil. En los países menos adelantados la telefonía móvil hasido, de todas las TIC, la que más ha contribuido a la dismi-nución de la brecha digital, representando una vía de accesoimportante a la Sociedad de la Información.

1.1. El mercado de las tecnologías de lainformación y las comunicaciones

El mercado mundial de las tecnologías de la información y lascomunicaciones (TIC) creció durante el año 2006 un 4,2%, loque supone una leve desaceleración del sector en referenciaa 2005. El Observatorio Europeo de las Tecnologías de la In-formación (EITO) prevé para el periodo 2006-2008 que semantenga esta tendencia y pronostica un crecimiento mediopara estos tres años en torno al 4%. Este proceso es debidofundamentalmente al retroceso que experimenta el sector delas telecomunicaciones, que, a pesar de ser el sector mayo-ritario en el mercado, alcanzó un crecimiento del 3,6% en2006, un 0,8% menos que en 2005, ralentización que se con-firma para los próximos dos años. La misma ha sido provo-

3,7

%

3,

9%

2,1

%

8,

4%

4,

6%

2,9

%

4

,7%

1,2%

7,

5%

4,2

%

2,9

%

4

,7%

1,2%

6,5

%

4

,0%

2,9

%

4,3

%

0,7%

6

,2%

3,

8%

Europa EE.UU. Japón Resto del Mundo Mundo

2005 2006 2007 2008

Gráfico 1.1. Crecimiento del mercado mundial TICpor regiones. Años 2005-2008, en %

Fuente: EITO 2007

Gráfico 1.2. Distribución del mercado. Año 2007,en %

Europa33,1%

EE.UU28,4%

Japón13,7%

Restodel Mundo24,8%

Fuente: EITO 2007

10 / eEspaña 2007 La Sociedad de la Información en el Mundo

Europa

EE UU

Japón

Resto del Mundo

Mundo

2,3%

2,8%

1,2%

6,5%

3,6%

1,5%

2,7%

0,3%

5,2%

2,8%

1,1%

2,1%

-0,1%

4,9%

2,4%

3,6%

6%

1,2%

10,7%

5,1%

4,4%

6%

2,3%

10,3%

5,5%

4,7%

5,6%

1,6%

9,7%

5,3%

2006 2007 2008

Sector TISector de lasTelecomunicaciones

UE

EE UU

Japón

Resto del Mundo

Mundo

6,5%

8,4%

3,9%

9,8%

7,4%

5,4%

5,1%

3,5%

9,4%

5,5%

Software Servicios TI

Gráfico 1.3. Crecimiento anual del mercado TIC porsectores. Crecimiento medio 2006-2008, en %

Gráfico 1.5. Estructura del mercado TIC europeo(2006)

Fuente: EITO 2007

Gráfico 1.4. Mercados de software y servicios TI.Crecimiento medio 2006-2008, en %

Fuente: EITO 2007

Fuente: EITO 2007

cada por el estancamiento de la telefonía fija y la maduracióndel mercado de telefonía móvil en los países desarrollados,especialmente en EE UU y Japón. Una situación bien distin-ta ofrece el sector de las tecnologías de la información (TI),pues para el periodo 2006-2008 mantendrá un avance soste-nido del 5,3% (Gráfico 1.3).

Por países, Japón y EE UU son los que verán disminuir mássus tasas de crecimiento, para el periodo 2006-2008, hastamedio punto porcentual y 0,4% respectivamente. El área queintegra los países denominados “resto del mundo” será laque mayor expansión experimente, un 6,7% (Gráfico 1.1),debido fundamentalmente al tirón de los países asiáticos ydentro de ellos especialmente a China y la India, principalesmotores de la región y del mundo. Europa, sin embargo,mantiene un crecimiento estable en torno al 2,9% y continúasiendo la región dominante, ocupando el 33,10% del merca-do mundial (Gráfico 1.2). Los principales responsables de sucrecimiento son los servicios informáticos, las aplicacionesde software y los servicios de banda ancha. La ampliación dela UE ha tenido un efecto dinamizador, tanto desde el puntode vista de la oferta como de la demanda, ya que las nuevasincorporaciones reflejan unas tasas elevadas de crecimientosinteranuales, dentro de los cuales se sitúa a la cabeza Eslo-vaquia, con un 7,6%. En Europa Occidental, el crecimiento lolidera el Reino Unido, con un 4,2%, seguido de cerca por el4% que ha alcanzado España.

Para la región europea, el sector TI se configura como la ma-yor fuente de crecimiento. La tasa interanual en 2006 fue del3,6% y en 2007 se espera que aumente un 4,4%. Dentro deeste sector, el software y servicios informáticos son los queestán experimentando un mayor avance, con tasas en tornoal 6,5% y 5,5% respectivamente, gracias al gran dinamismoque presentan el outsourcing y los servicios TI de gestión.Por el contrario, el mercado de las telecomunicaciones man-tiene unas tasas cada vez más bajas. En 2006 ésta fue del2,3% y se espera que en 2008 alcance tan sólo el 1,1%. Laexplicación hay que encontrarla en la reducción de las tarifasy en el limitado crecimiento de los servicios de voz. Ocio yservicios para móviles son en general los que presentan me-jores perspectivas dentro de este sector. También hay que

Servicios TI20,6%

Servicios devoz y datos

44,1%

Hardware12,2%

Equipos decomunicacionespara usuarios4,2%

Equipamientopara oficinas1,3%

Equipos dedatos y redes6,4%

Software11,1%

La Sociedad de la Información en el Mundo eEspaña 2007 / 11

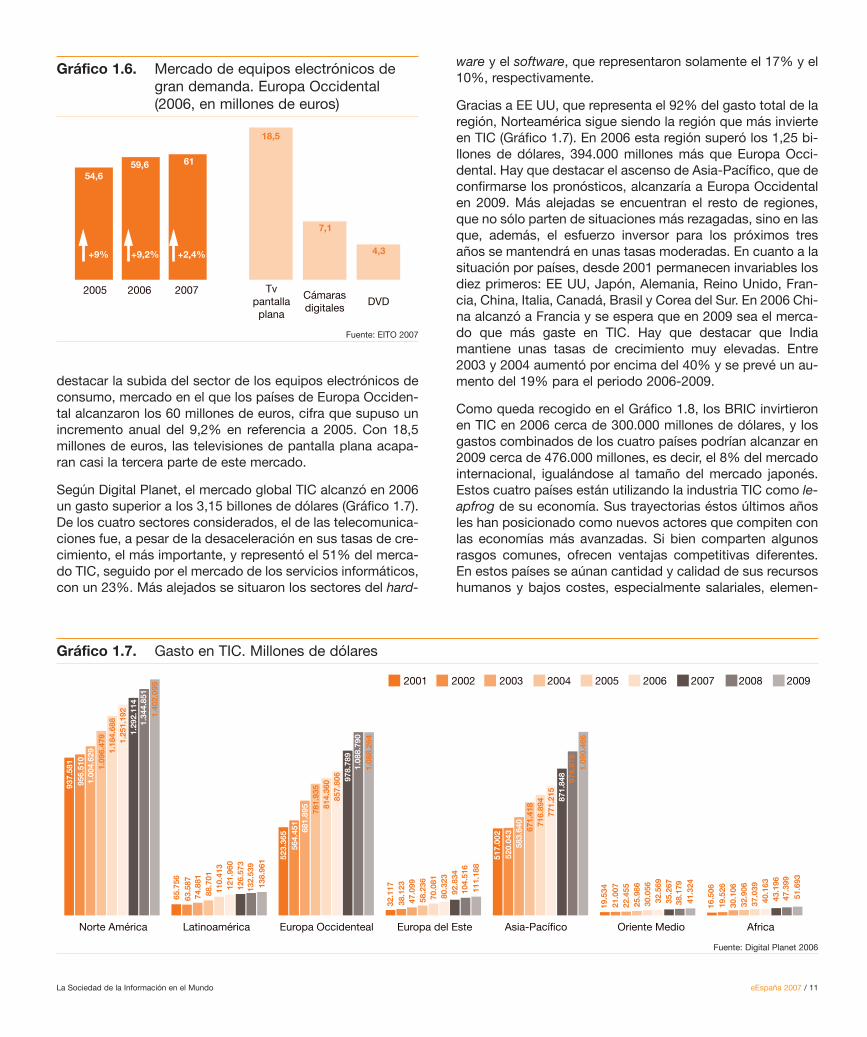

Gráfico 1.6. Mercado de equipos electrónicos degran demanda. Europa Occidental(2006, en millones de euros)

Gráfico 1.7. Gasto en TIC. Millones de dólares

Fuente: EITO 2007

Fuente: Digital Planet 2006

destacar la subida del sector de los equipos electrónicos deconsumo, mercado en el que los países de Europa Occiden-tal alcanzaron los 60 millones de euros, cifra que supuso unincremento anual del 9,2% en referencia a 2005. Con 18,5millones de euros, las televisiones de pantalla plana acapa-ran casi la tercera parte de este mercado.

Según Digital Planet, el mercado global TIC alcanzó en 2006un gasto superior a los 3,15 billones de dólares (Gráfico 1.7).De los cuatro sectores considerados, el de las telecomunica-ciones fue, a pesar de la desaceleración en sus tasas de cre-cimiento, el más importante, y representó el 51% del merca-do TIC, seguido por el mercado de los servicios informáticos,con un 23%. Más alejados se situaron los sectores del hard-

2005 2006 2007DVD

Tvpantallaplana

Cámarasdigitales

54,659,6 61

18,5

7,1

4,3+9% +9,2% +2,4%

Norte América Latinoamérica Europa Occidenteal Europa del Este Asia-Pacífico Oriente Medio Africa

937.

581

6

5.75

6

5

23.3

65

32.

117

5

17.0

02

19.5

34

16.5

06

956

.510

6

3.58

7

56

4.45

1

38.

123

5

20.0

43

21.

007

19.

526

1.0

04.6

29

7

4.88

1

6

81.8

95

47.

099

58

3.64

0

22.4

55

30.1

06

1.0

96.4

79

8

8.70

1

781.

935

58.

236

6

71.4

18

25.9

86

32.9

06

1.

184.

688

110.

413

814

.360

70

.081

716.

894

30.0

56

37.0

39

1.25

1.19

2

121.

960

8

57.8

06

80.

323

77

1.21

5

32.5

69

40.1

63

1

.292

.114

126

.573

978

.789

9

2.83

4

8

71.8

48

35.

267

43.

196

1.

344.

851

132.

539

1.0

88.7

90

1

04.5

16

974

.678

38.1

79

47.

399

1.4

02.0

95

138

.961

1.0

88.2

64

111.

188

1.0

90.4

66

41.

324

51

.693

2001 2002 2003 2004 2005 2006 2007 2008 2009

ware y el software, que representaron solamente el 17% y el10%, respectivamente.

Gracias a EE UU, que representa el 92% del gasto total de laregión, Norteamérica sigue siendo la región que más invierteen TIC (Gráfico 1.7). En 2006 esta región superó los 1,25 bi-llones de dólares, 394.000 millones más que Europa Occi-dental. Hay que destacar el ascenso de Asia-Pacífico, que deconfirmarse los pronósticos, alcanzaría a Europa Occidentalen 2009. Más alejadas se encuentran el resto de regiones,que no sólo parten de situaciones más rezagadas, sino en lasque, además, el esfuerzo inversor para los próximos tresaños se mantendrá en unas tasas moderadas. En cuanto a lasituación por países, desde 2001 permanecen invariables losdiez primeros: EE UU, Japón, Alemania, Reino Unido, Fran-cia, China, Italia, Canadá, Brasil y Corea del Sur. En 2006 Chi-na alcanzó a Francia y se espera que en 2009 sea el merca-do que más gaste en TIC. Hay que destacar que Indiamantiene unas tasas de crecimiento muy elevadas. Entre2003 y 2004 aumentó por encima del 40% y se prevé un au-mento del 19% para el periodo 2006-2009.

Como queda recogido en el Gráfico 1.8, los BRIC invirtieronen TIC en 2006 cerca de 300.000 millones de dólares, y losgastos combinados de los cuatro países podrían alcanzar en2009 cerca de 476.000 millones, es decir, el 8% del mercadointernacional, igualándose al tamaño del mercado japonés.Estos cuatro países están utilizando la industria TIC como le-apfrog de su economía. Sus trayectorias éstos últimos añosles han posicionado como nuevos actores que compiten conlas economías más avanzadas. Si bien comparten algunosrasgos comunes, ofrecen ventajas competitivas diferentes.En estos países se aúnan cantidad y calidad de sus recursoshumanos y bajos costes, especialmente salariales, elemen-

12 / eEspaña 2007 La Sociedad de la Información en el Mundo

2001 2002 2003 2004 2005 2006 2007 2008 2009

1

0.98

8,7

13.0

87,5

16.

553,

5

2

1.53

9,5

27.3

27,3

31.

623,

6

35

.158

38.

872,

2

42.

306,

6

1

6.84

4,4

19.9

97,3

25.

692

3

6.16

4,2

46.4

37,7

55

.304

,3

65.

579,

7

78.6

44,4

93.9

26,8

51.8

14,6

6

2.37

5,7

75

.400

,1

97.6

57,6

117.

631,

5

1

42.3

13,3

1

72.3

80,1

211

.599

,1

2

66.5

58,7

30.5

84,6

31.6

75

42.2

17,1

4

8.33

0

62.

064,

5

6

8.67

0,3

6

9.73

3,7

7

1.40

5,4

7

3.31

0,2

Rusia India China Brasil

Gráfico 1.8. Gasto en TIC de los BRIC, en millones de dólares. Años 2001-2009

Mapa 1.1. Gasto en TIC por países, en millones de dólares. Año 2006

Fuente: Digital Planet 2006

Fuente: Digital Planet

Más de 40.000 Entre 15.001 y 40.000 Entre 8.001 y 15.000 Entre 1.501 y 8.000 Menos de 1.500 Sin datos

La Sociedad de la Información en el Mundo eEspaña 2007 / 13

tos que los han convertido en lugares muy atractivos para lainversión extranjera, especialmente occidental. Así mismo, lacalidad de sus ingenieros está favoreciendo el desarrollo dela industria del software y de servicios informáticos. Graciasa estas fortalezas, estos países resultan atractivos para quenumerosas empresas abran centros de desarrollo de servi-cios (outsourcing), industria que empieza a cobrar un prota-gonismo creciente.

China se ha especializado en el desarrollo y comercializaciónde productos hi-tech, enfocando su estrategia en la produc-ción de ordenadores y equipos informáticos. Tiene un fuertepotencial de crecimiento debido fundamentalmente al tama-ño de su demanda doméstica, a las fuerzas laborales de ca-lidad y al interés de las multinacionales en invertir en el país.India, por su parte, es líder en el mercado del desarrollo desoftware y pionero en outsourcing. Destaca su potente acti-vidad exportadora y la calidad de su mano de obra y de losproductos. Brasil ha dado prioridad a la industria de desarro-llo de servicios informáticos y presenta una oferta especiali-zada, ajustada a las necesidades de los clientes y con repu-tación de ser altamente resolutiva. Sus áreas clave decrecimiento son seguridad, soluciones de planificación de re-cursos empresariales (ERP) y VoIP. Por último, Rusia, la másrezagada de las cuatro, destaca por la cantidad y calidad desus científicos y por su cercanía geográfica y cultural con losprincipales países europeos. Se está especializando en elárea de I+D.

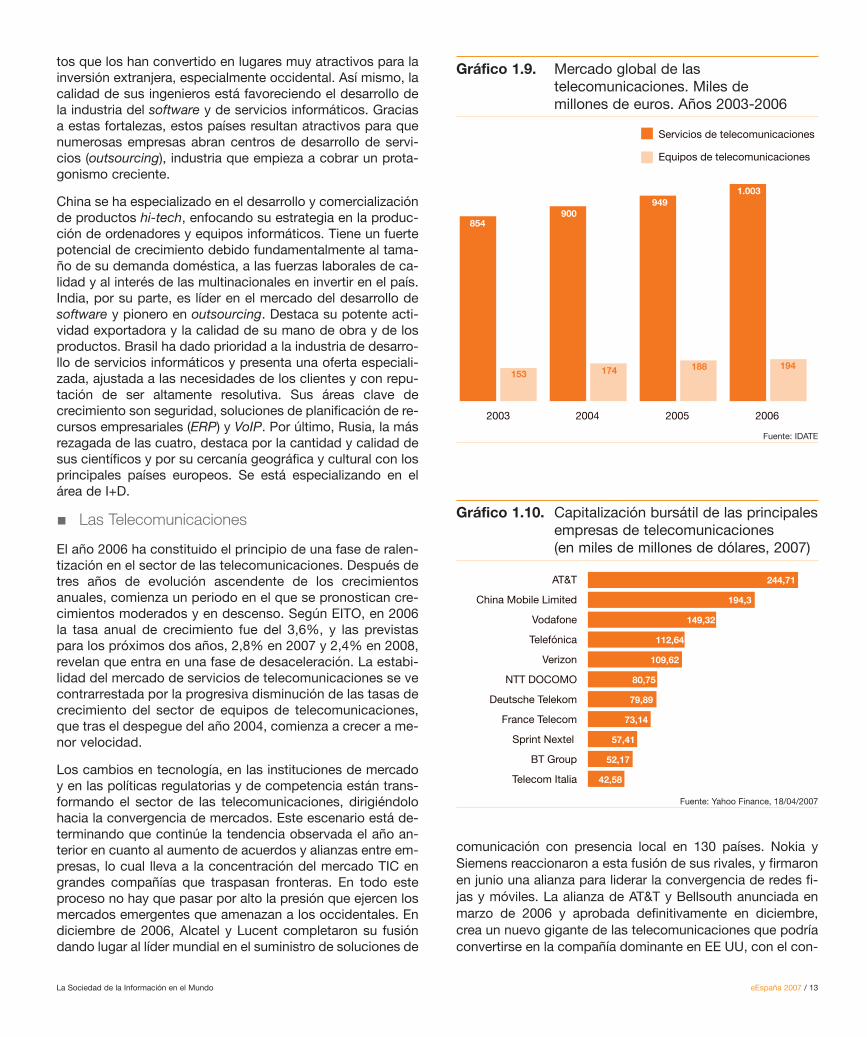

Las Telecomunicaciones

El año 2006 ha constituido el principio de una fase de ralen-tización en el sector de las telecomunicaciones. Después detres años de evolución ascendente de los crecimientosanuales, comienza un periodo en el que se pronostican cre-cimientos moderados y en descenso. Según EITO, en 2006la tasa anual de crecimiento fue del 3,6%, y las previstaspara los próximos dos años, 2,8% en 2007 y 2,4% en 2008,revelan que entra en una fase de desaceleración. La estabi-lidad del mercado de servicios de telecomunicaciones se vecontrarrestada por la progresiva disminución de las tasas decrecimiento del sector de equipos de telecomunicaciones,que tras el despegue del año 2004, comienza a crecer a me-nor velocidad.

Los cambios en tecnología, en las instituciones de mercadoy en las políticas regulatorias y de competencia están trans-formando el sector de las telecomunicaciones, dirigiéndolohacia la convergencia de mercados. Este escenario está de-terminando que continúe la tendencia observada el año an-terior en cuanto al aumento de acuerdos y alianzas entre em-presas, lo cual lleva a la concentración del mercado TIC engrandes compañías que traspasan fronteras. En todo esteproceso no hay que pasar por alto la presión que ejercen losmercados emergentes que amenazan a los occidentales. Endiciembre de 2006, Alcatel y Lucent completaron su fusióndando lugar al líder mundial en el suministro de soluciones de

153 174 188 194

854900

9491.003

Servicios de telecomunicaciones

Equipos de telecomunicaciones

2003 2004 2005 2006

Gráfico 1.9. Mercado global de lastelecomunicaciones. Miles demillones de euros. Años 2003-2006

Gráfico 1.10. Capitalización bursátil de las principalesempresas de telecomunicaciones(en miles de millones de dólares, 2007)

Fuente: IDATE

Fuente: Yahoo Finance, 18/04/2007

244,71

194,3

149,32

112,64

109,62

80,75

79,89

73,14

57,41

52,17

42,58

AT&T

China Mobile Limited

Vodafone

Telefónica

Verizon

NTT DOCOMO

Deutsche Telekom

France Telecom

Sprint Nextel

BT Group

Telecom Italia

comunicación con presencia local en 130 países. Nokia ySiemens reaccionaron a esta fusión de sus rivales, y firmaronen junio una alianza para liderar la convergencia de redes fi-jas y móviles. La alianza de AT&T y Bellsouth anunciada enmarzo de 2006 y aprobada definitivamente en diciembre,crea un nuevo gigante de las telecomunicaciones que podríaconvertirse en la compañía dominante en EE UU, con el con-

14 / eEspaña 2007 La Sociedad de la Información en el Mundo

trol de más de la mitad de líneas de teléfono y de acceso aInternet en el país. Todos los expertos confirman que las ad-quisiciones del sector están teniendo un efecto positivo e im-pulsan a las empresas de telecomunicaciones en Bolsa.

Dentro del mercado de las telecomunicaciones, el sector delos servicios ha superado en 2006 el billón de euros y se en-cuentra en una fase de estabilidad. La principal causa de ellohay que buscarla en que el avance de la telefonía móvil y elcrecimiento sostenido de la banda ancha equilibran, en bue-na medida, el paulatino descenso de la telefonía fija, provo-cado por una disminución de líneas, de tráfico y de las tari-fas (Gráfico 1.11). Los servicios móviles generaron en 2006 elmayor incremento en el mercado de los servicios de teleco-municaciones, con un 17% y unos ingresos en torno a470.000 millones de euros. Así mismo, el número de usuariospasó de 2.000 millones en 2005 a 2.600 en 2006. Sin embar-go se contrarresta el auge de la telefonía móvil en los paísesen desarrollo, con la ralentización en los países más avanza-dos, como consecuencia de la maduración de sus mercados.Así, en 2006, el crecimiento en los países en desarrollo hasido mucho mayor, un 25%, que en los países avanzados, un5,3%. Esta tendencia se acentúa en Europa y Japón, dondela maduración de sus mercados lleva a que los números deusuarios móviles sigan creciendo, pero los ingresos porusuario reflejan una tendencia a la baja, ya que el aumento dela competencia ha hecho disminuir los precios de los servi-cios de telecomunicaciones.

Por regiones, la Unión Europea mantiene su posición domi-nante en el sector y alcanzó en 2006 los 281.000 millones deeuros. Las áreas de mayor avance son Iberoamérica y Asia-

Gráfico 1.11. El mercado mundial de los servicios detelecomunicaciones por segmento.Años 2001-2006

Tabla 1.1. Mercado mundial de los servicios detelecomunicaciones, por regiones.Miles de millones de euros.Años 2001-2006

Fuente: IDATE

Fuente: IDATE

Pacífico. La primera está dominada por los crecimientos eco-nómicos de México y Brasil, que implican un tirón de la de-manda y la liberalización de sus industrias. Asia-Pacífico, porsu parte, está experimentando un gran progreso en los últi-mos cinco años, y se espera que se convierta en la zona quegenere más ingresos en telecomunicaciones, superando en2007 incluso a Norteamérica. En esta región se combina elenorme tamaño de sus poblaciones con las bajas tasas depenetración en la mayoría de los indicadores, elementos quepronostican un enorme potencial de crecimiento.

2001 2002 2003 2004 2005 2006

Europa 242 261 278 293 308 323

UE 217 233 247 259 271 281

Norteamérica 236 235 238 240 249 256

EE UU 220 218 221 223 230 236

Asia/Pacífico 212 225 243 256 265 279

China 35 39 48 53 58 66

Japón 113 116 119 118 117 117

Iberoamérica 37 41 50 60 67 78

África/Oriente Medio 32 37 45 50 60 68

Total 759 2.363 2.363 900 949 1.003

En cuanto al mercado de equipos de telecomunicaciones,tras el auge experimentado en 2004 comienza a dar síntomasde un cierto agotamiento. Así, tras una tasa de crecimientoen torno al 14% en 2004, ésta ha caído a un 8% en 2005 y aun 3% en 2006. La región de Asia-Pacífico mantiene su lide-razgo, tanto en lo relativo a las tasas de crecimiento como alvalor de su mercado. Dentro de ella hay que destacar el au-mento del 16,6% que ha experimentado China en 2006, fren-te a la desaceleración del 4% de Japón. El mercado de ter-minales móviles es el de mayor tirón, y según IDATE, en 2006alcanzó unas ventas de en torno a 977 millones de unidadesy unos ingresos de 117.000 millones de dólares.

Regulación y competencia

Los niveles de competencia han evolucionado conforme sehan ido produciendo los cambios tecnológicos. Histórica-mente muchos países han mantenido monopolios en el sec-tor, sin embargo, la tendencia internacional ha sido conseguirsu progresiva liberalización.

Los países en desarrollo se enfrentan a una serie de riesgosy oportunidades en cuanto al desarrollo de infraestructuras.

2001 2002 2003 2004 2005 2006

Telefonía fija Datos e Internet Servicios móviles

La Sociedad de la Información en el Mundo eEspaña 2007 / 15

Ante las deficiencias que existen en el despliegue de infraes-tructura fija, el móvil y las tecnologías wireless representanuna oportunidad importante, especialmente en áreas ruralesy remotas. Este escenario requiere establecer unos marcosreguladores adecuados que faciliten la competencia, tantoen el ámbito de la obtención de licencias como en las políti-cas relativas a los regímenes de interconexión.

En todas las regiones del mundo el número de monopoliosha disminuido en los últimos años. Los países árabes conti-núan siendo la región con menor grado de competencia, es-pecialmente en los mercados de telefonía fija. Por mercados,la telefonía fija se mantiene como el sector en el que más mo-nopolios existen en el mundo, entre el 35% y el 39% de lospaíses (local, y larga distancia nacional e internacional). Enlos servicios locales el monopolio prevalece particularmenteen África y en los países árabes, con el 52,3% y un 71,4%,respectivamente. El escenario de las llamadas a larga distan-cia nacional es muy similar al anterior, mientras que en las delarga distancia internacional la competencia se está exten-diendo más. En África y Asia-Pacífico, el 56% y 57% de lospaíses han introducido competencia total o parcial para lasllamadas internacionales. En América, el 62% de los paísesha liberalizado el mercado (larga distancia nacional e interna-cional) y en Europa y países CIS el 83% tienen ya competen-cia total o parcial. Los mayores avances se han producido enla telefonía móvil analógica, con una caída en los monopoliossuperior al 67%. El 88% de los países han introducido la

África (42 países) EE UU y Canadá Países Árabes (21 países) Asia Pacífico (38 países) Europa y CIS Todo el Mundo 2005Iberoamérica y

Caribe (30 países)

52,

3%

4

0,6%

71

,4%

37,8

%

12,0

%

37,8

%

4

7,5%

4

0%

6

3,1%

42,

8%

20,8

%

38,4

%

43

,9%

34,4

%

61

,9%

43

,2%

16,3

%

35,

4%

7,5%

22,8

%

13,

3%

20

,7%

4

,1%

12,2

%

5,7

%

7,4%

23,5

%

3

,4%

0%

5,4%

18,7

%

2

5%

30,

7%

10%

6,6%

28,6

%

2

7,3%

26

,3%

50

%

0%

5,1%

13,9

%

18

,2%

2

5%

40%

8,3%

2,9

%

14,

1%

Local Larga Distancia Nacional Larga distancia Internacional Móvil Tecn. analógica Servicios de Internet xDSL Cable Banda ancha fija wireless

0% 0% 0% 0% 0% 0% 0% 0%

Gráfico 1.12. Competencia en telecomunicaciones, % de países con monopolio, por región

Países CIS: Armenia, Azerbaiyán, Bielorrusia, Georgia, Kazajstán, Kirguistán, Moldavia, Rusia, Tayikistán, Turkmenistán, Uzbekistán y Ucrania. Fuente: ITU 2005

competencia parcial o total en el sector móvil. El sector delos servicios de Internet es el más competitivo, y sólo 8 de los184 países no lo han liberalizado aún. Esto es debido funda-mentalmente a que este sector se empezó a desarrollarcuando los mercados nacionales ya estaban operando en unentorno de competencia.

Por otro lado la competencia es más común en los mercadosde nuevos servicios que en los tradicionales de telefonía e In-ternet. La convergencia de los servicios y las tecnologíasemergentes marcan las pautas de las políticas reguladoras yfavorecen la libre competencia. Como aparece representadoen el Gráfico 1.13, los servicios de Internet son los que másse han liberalizado.

Por su parte, la Comisión Europea analiza cada año el esta-do de implantación del marco regulatorio propuesto en 1998para 17 países de la UE. Establece tres ámbitos de análisis:el marco institucional, las condiciones de acceso al mercadoy la efectividad en la implementación del marco regulatoriopara operar en los cuatro segmentos de mercado básicos.Los resultados en 2006 muestran que, tres años después dela adopción del marco regulatorio y ocho desde la completaliberalización del sector en 1998, la aplicación de la regula-ción en Europa está fragmentada. Mientras que algunos go-biernos lo han implantado rigurosamente, otros se encuen-tran aún abriendo los mercados. Por países, Reino Unido,Francia y Dinamarca se encuentran a la cabeza y los más re-

16 / eEspaña 2007 La Sociedad de la Información en el Mundo

Mapa 1.2. Competencia en los mercados por países. Año 2005

Competencia Competencia Parcial Monopolio Sin datos

Telefonía móvil Provisión de los servicios de InternetFuente: ITU 2005

Wireless local

Móvil digital

IMT-2000

Banda ancha fija wireless

xDSL

Datos

Datos cable

Servicios de Internet

54%

54%

56%

63%

66%

67%

78%

80%

Gráfico 1.13. Servicios avanzados de Internetabiertos a libre competencia, en %

Gráfico 1.14. Efectividad en la aplicación del marcoregulador. Año 2006

* IMT-2000: Estándar global para las comunicaciones sin cable de 3G, definidas por un siste-ma de recomendaciones de la ITU.*No se consideran los mercados parcialmente abiertos a la competencia.

Fuente: ITU 2005

Fuente: Comisión Europea, ECTA

Reino Unido

Dinamarca

Francia

Holanda

Suecia

Italia

España

Hungría

Irlanda

Portugal

Finlandia

Austria

Rep. Checa

Bélgica

Alemania

Grecia

Polonia

121

125

123

109

94

102

118

123

105

106

86

78

106

56

62

91

73

105

87

81

97

73

81

63

67

91

41

76

61

60

78

63

53

40

166

150

149

142

141

120

117

107

96

133

107

129

88

115

110

82

91

Marco institucional

Condiciones de acceso al mercado

Efectividad en la implementación

zagados son Polonia, Grecia, República Checa, Bélgica yAlemania. Es notable el avance de España, que ha pasado dela posición décimo primera en 2005 a la séptima en 2006.

1.2. El sector de las telecomunicacionesen cifras

Telefonía

Este año se confirma el protagonismo creciente de la telefo-nía móvil frente a la fija. A partir del año 2002 la proporciónde fijos/móviles se invirtió, y empezó a haber más teléfonosmóviles. Desde esa fecha, la evolución seguida por ambas hatendido a aumentar las divergencias. Así en 2005, el creci-

miento interanual de la telefonía móvil ha sido cinco vecessuperior a la de la fija.

En el año 2005 la telefonía fija superó los 1.254 millones delíneas, lo cual supuso una penetración mundial del 19,42%.La tasa de crecimiento interanual del 4,5% confirma el des-arrollo estable y moderado iniciado en 2001. Regionalmentese observan distintos comportamientos: por un lado, las re-

La Sociedad de la Información en el Mundo eEspaña 2007 / 17

Mapa 1.3. Teléfonos fijos y móviles en el mundo. Año 2005

Fuente: ITU 2006

Gráfico 1.15. Crecimiento telefonía fija/móvil en el mundo. Años 2001-2005, en % (tasas interanuales)

Fuente: ITU 2006

Más móviles que fijos Más fijos que móviles Sin Datos

África

EE UU y Canadá

Iberoamérica y Caribe

Asia

Europa

Oceanía

8,4%

11,7%

13,6%

1,1%

-2,3%

-0,3% -1,3% -3% -2,6% -1,1%

7,8%

3,7%

10,9%

1%

2,4%

8,2%

3,7%

12,4%

0,6%

5,5%

3,1%

12,3%

0,9%

-1,3%

3,8%

3,4%

10,5%

-1,3%

-2,5%

64,2%

17,7%

33,1%

41,7%

23,3%

33,1%

45,8%

10,4%

20,6%

30%

13,7%

128%

42,9%

13,2%

24,2%

28,1%

16%

12,3%

50,7%

14,8%

38,9%

25%

20,9%

15,5%

70,4%

15,2%

37,2%

23,8%

19,4%

2,9%

2001 2002 2003 2004 2005

Telefonía Fija Telefonía Móvil

18 / eEspaña 2007 La Sociedad de la Información en el Mundo

giones más avanzadas sufren un paulatino retroceso, mien-tras que los países menos desarrollados siguen aumentandoen número de líneas. Así, EE UU y la mayoría de los paísesmás avanzados de Europa y Oceanía mantienen esta tenden-cia decreciente, debida a que la telefonía móvil, en muchoscasos, está sustituyendo a la fija (Gráfico 1.15). Este fenóme-no, que comenzó en EE UU, también se observa en los paí-ses nórdicos, Australia y Nueva Zelanda, entre otros. Por elcontrario, Asia, que en 2005 experimentó un aumento del10,5%, es la región que más líneas aporta y representa el47,6% del mundo. Dentro de esta región, India y China son

Gráfico 1.16. Penetración de la telefonía fija. Paísesindustrializados vs. Países endesarrollo. Años 2001-2006

Gráfico 1.18. Distribución geográfica de la telefoníamóvil. En %, año 2005

Gráfico 1.19. Penetración de la telefonía móvil porregiones. En %Año 2005

Gráfico 1.17. Telefonía fija y móvil en el mundo.Años 2000-2005 (miles de líneas fijas ysuscriptores móviles)

2001 2002 2003 2004 2005 2006

56,8 56,1 55,1 53,9 52,2 50,6

9,4 10,2 11,3 12,6 13,5 14,2

Países industrializados Países en desarrollo

Fuente: IDATE

2000 2001 2002 2003 2004 2005

979.270

739.952

963.811

1.160.935

1.414.027

1.760.797

2.196.551

1.038.5971.138.411

1.086.442

1.199.546 1.254.109

Telefonía fija Telefonía móvil

Fuente: ITU 2006

Total: 2.96 millones de usuariosFuente: ITU 2006

Fuente: ITU 2006

los países que mejor evolución han demostrado desde el año2000, y este último año revalidan su fuerza con incrementosdel 13,17% y 12,4% respectivamente. África e Iberoaméricatambién mantienen una evolución positiva, aunque más mo-derada que Asia, con un aumento anual inferior al 4%. A pe-sar de este escenario, las tasas de penetración en los paísesindustrializados siguen siendo muy superiores.

La telefonía móvil sigue aumentando de manera significativaen todo el mundo. En 2005 se alcanzaron los 2.196 millonesde suscriptores, es decir 435.000 más que en 2004, que re-presentaron un incremento anual del 24,7%. Aunque en la fe-cha de elaboración del presente informe ITU aún no ha ac-tualizado los indicadores, diversas fuentes estiman un nuevoincremento del 22% en 2006, de modo que el número deusuarios móviles podría superar los 2.600 millones. Desde elaño 2002, en el que se produjo el auge del sector, la telefo-nía móvil ha avanzado con tasas superiores al 20%, incre-mentos que le han permitido consolidarse como la principaltecnología dentro el sector de las telecomunicaciones. Entérminos de cobertura de población, también ha sido impor-

Europa31,1%

Asia40%

Oceanía1%

EE.UU yCanadá10,5%

África6,3%

Iberoámericay Caribe11%

Europa

Oceanía

EE UU y Canadá

Iberoamérica y Caribe

Asia

África

85,52%

68,89%

61,97%

44,11%

22,98%

15,37%

La Sociedad de la Información en el Mundo eEspaña 2007 / 19

Gráfico 1.20. Principales países en telefonía móvil. Enmillones de usuarios. Año 2005

Gráfico 1.21. Penetración de telefonía móvil. Diezprimeros países de la UE. Año 2006

Fuente: ITU 2006

Fuente: ITU 2006

tante su avance, pues se ha pasado de una penetración del18,68% en 2002 a un 34,07% en 2005.

Aunque África ha sido la región que más ha avanzado en2005, con un crecimiento del 70,4%, es Asia la que ha con-tribuido con más nuevos suscriptores. Dentro de esta zona,que representa el 40% del número global de suscriptores,hay que destacar los cerca de 400 millones de usuarios chi-nos de móviles, que convierten a este país en el primero enel mundo. Por su parte, la India es el país que mejor evolu-ción ha mostrado desde el año 2000, con un crecimientopara todo ese periodo del 90%. Europa, la segunda región ennúmero de usuarios de móviles y la primera en cobertura depoblación, ha sufrido una relativa ralentización, 1,5 puntosporcentuales menos que en 2004, debido a la maduración delos mercados de los principales países, ya que 15 de los 46países que componen esta zona ya han superado el 100%de penetración móvil. Un comportamiento similar ofrecen EEUU y los países de Oceanía, que son las dos regiones quepresentaron el desarrollo más lento en 2005. Por su parte,Iberoamérica, que contribuye al total mundial con un 11%,mantiene el impulso iniciado en 2004, con un incremento del37,2%. Los países que más peso específico tienen en cuan-to a número de suscriptores son Brasil, México, Argentina,Colombia, Venezuela y Chile, que totalizan el 90% de toda laregión. En términos de penetración, esta región presentagrandes divergencias por países: el 135,11% de Aruba esdiametralmente opuesto al 1,20% de Cuba.

En términos absolutos, China se consolida como la principalpotencia mundial en telefonía móvil, y relega, una vez más, aEE UU a la segunda posición. A gran distancia, Rusia, con120 millones de suscriptores, ocupa la tercera posición a ni-vel mundial y la primera en Europa.

China

EE UU

Rusia

Japón

India

Brasil

Alemania

Italia

Reino Unido

Francia

393,4

213

120

96

90

86

79,2

72,2

65,5

48,1

Los países de la Unión Europea continúan siendo los queofrecen las mayores tasas de penetración en el mundo. Laampliación, sin embargo, ha hecho descender el número deusuarios móviles por cada 100 habitantes. Así, en 2006 la pe-netración media de los países de la UE-25 fue de 100,13%,mientras que las siguientes incorporaciones han hecho des-cender este indicador a 97,99%. Luxemburgo, Lituania, Italiay la República Checa ocupan las primeras posiciones en laUnión Europea, los cuatro con cifras superiores al 115%. Enel lado opuesto se sitúa Rumanía, con un 61,8%. España,con una penetración del 100,01%, ocupa la décimo terceraposición.

El tráfico internacional ha seguido una evolución paralela a laexperimentada por la telefonía móvil. En 2004, como conse-cuencia de su auge, el tráfico internacional alcanzó una tasade crecimiento interanual en torno al 15%, la mayor desde2001. Sin embargo, en 2005, la consolidación de los merca-dos móviles en los principales países, unida a la fase de des-aceleración que está sufriendo la telefonía fija, ha provocadoun descenso en el ritmo de avance del tráfico internacional,obteniendo una tasa del 9%. Según TeleGeography, los pro-nósticos hasta 2009 prevén su estabilización en torno al13% anual.

Suecia

Irlanda

Austria

Estonia

Portugal

Reino Unido

Rep. Checa

Italia

Lituania

Luxemburgo

100,51

102,94

105,81

108,75

109,08

109,77

115,22

124,28

127,1

154,83

UE-15 UE-25 UE-27

101,54 100,13 97,99

20 / eEspaña 2007 La Sociedad de la Información en el Mundo

Mapa 1.4. Penetración de la telefonía móvil en el mundo

Más de 95% De 65% a 95% De 35% a 65% De 5% a 35% Menos de 5% Sin datos

Fuente: ITU 2006, Eurostat 2007

Fuente: TeleGeography

2000 2001 2002 2003 2004 2005 2006 2007 2008 2009

800

1.066

933

1.000

1.200

1.066

1.466

1.066

1.733

1.200

2.133

1.200

2.666

1.333

3.200

1.333

3.733

1.466

4.533

1.466

133,9156,9

178,5202,5

232,9254,4

298,7

337,6

381,5

431,1

Fijo Móvil Total tráfico

Gráfico 1.22. Tráfico internacional y previsión decrecimiento de usuarios de telefoníafija y móvil (miles de millones deminutos y millones de suscriptores).Años 2000-2009

Telefonía móvil de tercera generación (3G)

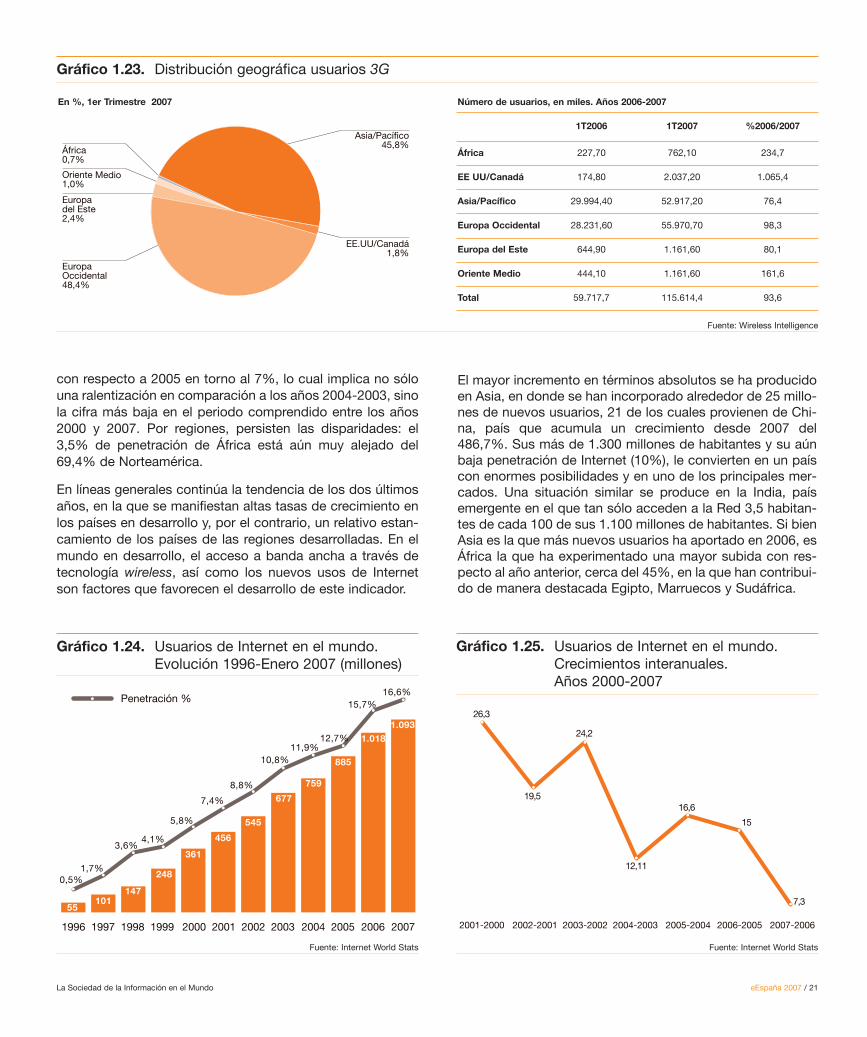

La tecnología 3G comienza a ser una realidad en muchosmercados. La alta velocidad y los servicios asociados a estatecnología ofrecen a la telefonía móvil innumerables posibili-dades, ya que permiten transferir voz y datos. En los paísesdesarrollados se asiste a un proceso de migración gradual deusuarios de tecnología 2G a 3G. Dentro de la tercera genera-ción de móviles, la tecnología W-CDMA es la más extendiday alcanzó en el primer trimestre de 2007 los 115 millones deusuarios en todo el mundo, un 93,6% más que el año ante-rior. Europa Occidental es la región que cuenta con mayorporcentaje de usuarios de 3G en el mundo. Sus casi 56 mi-llones de usuarios han representado un incremento del 98%en referencia al mismo periodo del año anterior y le han per-mitido desbancar del liderazgo a Asia-Pacífico. En Asia, delos más de 52 millones de usuarios de tercera generación, el19% corresponden a Japón. Todos los pronósticos hacen es-perar para 2007 un desarrollo importante en China, India e In-donesia. EE UU y Canadá, aunque tan sólo representan el1,8% mundial, han ofrecido una tasa de crecimiento inter-anual superior al 1.000%.

Internet

Usuarios de Internet

Durante el año 2006 el número de internautas alcanzó los1.093 millones, lo que representa una penetración del 16,6%.Los 75 millones de nuevos usuarios, suponen un incremento

La Sociedad de la Información en el Mundo eEspaña 2007 / 21

Fuente: Wireless Intelligence

Fuente: Internet World Stats Fuente: Internet World Stats

Gráfico 1.23. Distribución geográfica usuarios 3G

Gráfico 1.24. Usuarios de Internet en el mundo.Evolución 1996-Enero 2007 (millones)

Gráfico 1.25. Usuarios de Internet en el mundo.Crecimientos interanuales.Años 2000-2007

Número de usuarios, en miles. Años 2006-2007

1T2006 1T2007 %2006/2007

África 227,70 762,10 234,7

EE UU/Canadá 174,80 2.037,20 1.065,4

Asia/Pacífico 29.994,40 52.917,20 76,4

Europa Occidental 28.231,60 55.970,70 98,3

Europa del Este 644,90 1.161,60 80,1

Oriente Medio 444,10 1.161,60 161,6

Total 59.717,7 115.614,4 93,6

En %, 1er Trimestre 2007

Asia/Pacífico45,8%

EE.UU/Canadá1,8%

EuropaOccidental48,4%

África0,7%

Europadel Este2,4%

Oriente Medio1,0%

con respecto a 2005 en torno al 7%, lo cual implica no sólouna ralentización en comparación a los años 2004-2003, sinola cifra más baja en el periodo comprendido entre los años2000 y 2007. Por regiones, persisten las disparidades: el3,5% de penetración de África está aún muy alejado del69,4% de Norteamérica.

En líneas generales continúa la tendencia de los dos últimosaños, en la que se manifiestan altas tasas de crecimiento enlos países en desarrollo y, por el contrario, un relativo estan-camiento de los países de las regiones desarrolladas. En elmundo en desarrollo, el acceso a banda ancha a través detecnología wireless, así como los nuevos usos de Internetson factores que favorecen el desarrollo de este indicador.

1996 1997 1998 1999 2000 2001 2002 2003 2004 2005 2006 2007

55101

147

248

361

456

545

677

759

885

1.0181.093

0,5%1,7%

3,6%4,1%

5,8%

7,4%

8,8%

10,8%11,9%

12,7%

15,7%16,6%

Penetración %

El mayor incremento en términos absolutos se ha producidoen Asia, en donde se han incorporado alrededor de 25 millo-nes de nuevos usuarios, 21 de los cuales provienen de Chi-na, país que acumula un crecimiento desde 2007 del486,7%. Sus más de 1.300 millones de habitantes y su aúnbaja penetración de Internet (10%), le convierten en un paíscon enormes posibilidades y en uno de los principales mer-cados. Una situación similar se produce en la India, paísemergente en el que tan sólo acceden a la Red 3,5 habitan-tes de cada 100 de sus 1.100 millones de habitantes. Si bienAsia es la que más nuevos usuarios ha aportado en 2006, esÁfrica la que ha experimentado una mayor subida con res-pecto al año anterior, cerca del 45%, en la que han contribui-do de manera destacada Egipto, Marruecos y Sudáfrica.

2001-2000 2002-2001 2003-2002 2004-2003 2005-2004 2006-2005 2007-2006

26,3

19,5

24,2

12,11

16,6

15

7,3

22 / eEspaña 2007 La Sociedad de la Información en el Mundo

Tabla 1.2. Usuarios de Internet en el mundo. Años 2006-2007. En millones

Usuarios enero 2007 Usuarios enero 2006 Variación en %

Millones % Población % Mundo Millones % Población % Mundo 2007-2006 2000-2007

Asia 389,4 10,5 35,6 364,3 9,9 35,7 6,8 240,7

Europa 312,7 38,6 28,6 290,1 35,9 28,5 7,8 197,6

Norteamérica 232,0 69,4 21,1 225,8 68,1 22,2 2,7 114,7

Latinoamérica y Caribe 88,7 16,0 8,1 79,0 14,3 7,8 12,3 391,3

África 32,7 3,5 3,0 22,7 2,5 2,2 44,0 625,8

Oriente Medio 19,3 10,0 1,8 18,2 9,6 1,8 6,0 490,1

Oceanía 18,4 53,5 1,7 17,6 53,9 1,8 4,5 141,9

MUNDO 1.093,5 16,6 100 1.018,0 15,7 100 7,4 202,9

Fuente: Internet World Stats

Fuente: Internet World Stats

También conviene destacar los más de 22 millones de nue-vos usuarios que se incorporaron en Europa, que se traducenen una tasa de variación del 7,8% con respecto al año ante-rior. Dentro de los países europeos hay que destacar el im-portante desarrollo que ha experimentado Portugal en esteúltimo año, superior al 200%, que le ha permitido alcanzaruna tasa de penetración del 73,8%, cifra que lo sitúa en elcuarto lugar del mundo, superando a países como EE UU, Di-namarca y Luxemburgo. Los más de 19 millones de usuariosde Internet en España le permiten alcanzar una cobertura depoblación en torno al 43%, cifra que la mantiene alejada delos países más avanzados de Europa.

El tercer gran polo de concentración de usuarios de Internetcontinúa siendo Norteamérica, y dentro de ésta fundamental-

mente EE UU, en donde se concentra el mayor número deusuarios totales y representa el 19% del total mundial. Por suparte, Iberoamérica es la tercera región que más ha avanza-do en el periodo 2000-2007, con un 390% de variación glo-bal para todo ese periodo. Si bien en términos relativos lamayoría de los países iberomericanos manifiestan su retrasorespecto a los países avanzados, los esfuerzos que, en gene-ral, están realizando permiten pronosticar el acortamiento delas distancias a medio plazo. Chile, con un 42,4% de pene-tración, continúa a la cabeza y a gran distancia del resto,aunque países como México, Brasil y Argentina presentan enlos últimos años una trayectoria positiva. Sin embargo, el cre-cimiento no ha sido igual en todos los países. Aunque la si-tuación de partida tampoco ha sido la misma, conviene des-tacar que países como la República Dominicana, El Salvador

EE UUChinaJapón

AlemaniaIndia

Reino UnidoCorea

ItaliaFrancia

Brasil

210 132 86 51 40 37 34 31 3126

Millones de usuarios

Mapa 1.5. Distribución geográfica de los usuarios de Internet en el mundo. Enero 2007

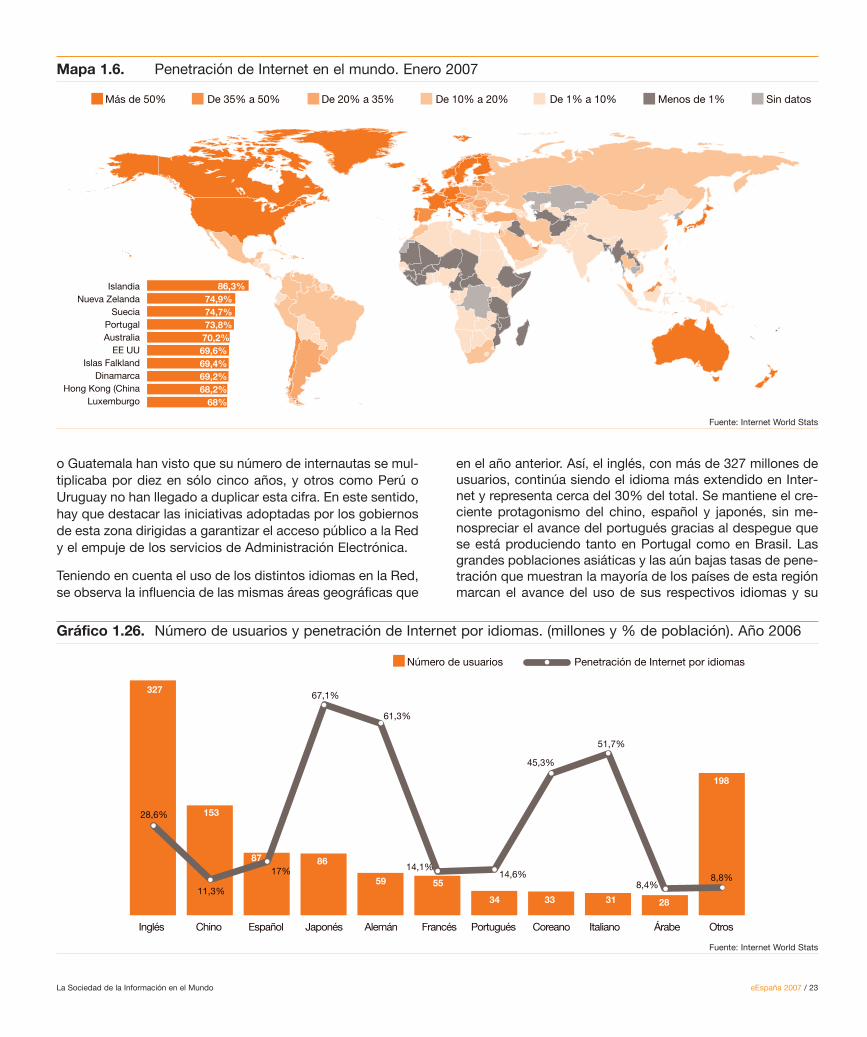

La Sociedad de la Información en el Mundo eEspaña 2007 / 23

Fuente: Internet World Stats

Fuente: Internet World Stats

Más de 50% De 35% a 50% De 20% a 35% De 10% a 20% De 1% a 10% Menos de 1% Sin datos

IslandiaNueva Zelanda

SueciaPortugalAustralia

EE UUIslas Falkland

DinamarcaHong Kong (China

Luxemburgo

86,3% 74,9% 74,7% 73,8% 70,2%69,6%69,4%69,2%68,2% 68%

Mapa 1.6. Penetración de Internet en el mundo. Enero 2007

o Guatemala han visto que su número de internautas se mul-tiplicaba por diez en sólo cinco años, y otros como Perú oUruguay no han llegado a duplicar esta cifra. En este sentido,hay que destacar las iniciativas adoptadas por los gobiernosde esta zona dirigidas a garantizar el acceso público a la Redy el empuje de los servicios de Administración Electrónica.

Teniendo en cuenta el uso de los distintos idiomas en la Red,se observa la influencia de las mismas áreas geográficas que

Inglés Chino Español Japonés Alemán Francés Portugués Coreano Italiano Árabe Otros

327

153

87 86

59 55

34 33 31 28

198

28,6%

11,3%

17%

67,1%

61,3%

14,1%14,6%

45,3%

51,7%

8,4%8,8%

Número de usuarios Penetración de Internet por idiomas

Gráfico 1.26. Número de usuarios y penetración de Internet por idiomas. (millones y % de población). Año 2006

en el año anterior. Así, el inglés, con más de 327 millones deusuarios, continúa siendo el idioma más extendido en Inter-net y representa cerca del 30% del total. Se mantiene el cre-ciente protagonismo del chino, español y japonés, sin me-nospreciar el avance del portugués gracias al despegue quese está produciendo tanto en Portugal como en Brasil. Lasgrandes poblaciones asiáticas y las aún bajas tasas de pene-tración que muestran la mayoría de los países de esta regiónmarcan el avance del uso de sus respectivos idiomas y su

24 / eEspaña 2007 La Sociedad de la Información en el Mundo

enorme potencial de futuro. Tal es el caso del chino, con más1.300 millones de habitantes y con tan sólo 153 millones deusuarios, cifras que hacen pronosticar la importancia que al-canzará en los próximos años. Del mismo modo, el despeguedel uso de Internet en la región iberoamericana justifica la es-calada de posición del español con respecto al año anterior,que con un 8% pasa a ocupar el tercer puesto y relega al ja-ponés al cuarto lugar.

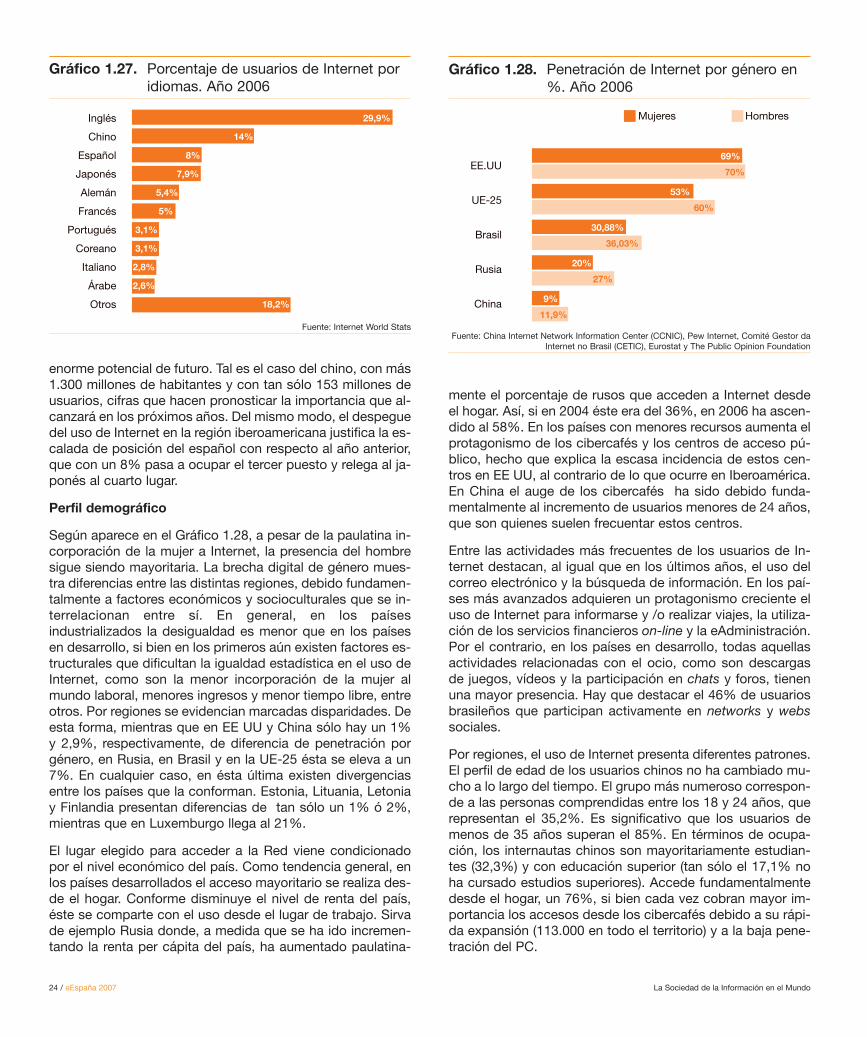

Perfil demográfico

Según aparece en el Gráfico 1.28, a pesar de la paulatina in-corporación de la mujer a Internet, la presencia del hombresigue siendo mayoritaria. La brecha digital de género mues-tra diferencias entre las distintas regiones, debido fundamen-talmente a factores económicos y socioculturales que se in-terrelacionan entre sí. En general, en los paísesindustrializados la desigualdad es menor que en los paísesen desarrollo, si bien en los primeros aún existen factores es-tructurales que dificultan la igualdad estadística en el uso deInternet, como son la menor incorporación de la mujer almundo laboral, menores ingresos y menor tiempo libre, entreotros. Por regiones se evidencian marcadas disparidades. Deesta forma, mientras que en EE UU y China sólo hay un 1%y 2,9%, respectivamente, de diferencia de penetración porgénero, en Rusia, en Brasil y en la UE-25 ésta se eleva a un7%. En cualquier caso, en ésta última existen divergenciasentre los países que la conforman. Estonia, Lituania, Letoniay Finlandia presentan diferencias de tan sólo un 1% ó 2%,mientras que en Luxemburgo llega al 21%.

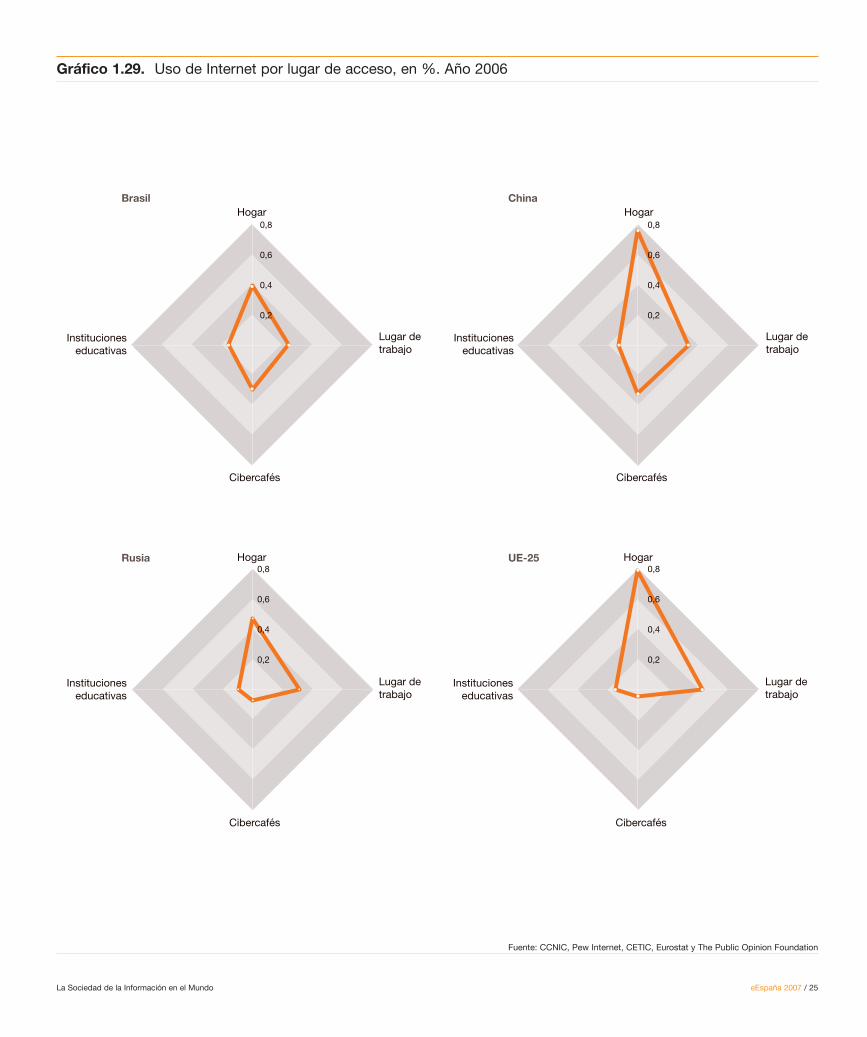

El lugar elegido para acceder a la Red viene condicionadopor el nivel económico del país. Como tendencia general, enlos países desarrollados el acceso mayoritario se realiza des-de el hogar. Conforme disminuye el nivel de renta del país,éste se comparte con el uso desde el lugar de trabajo. Sirvade ejemplo Rusia donde, a medida que se ha ido incremen-tando la renta per cápita del país, ha aumentado paulatina-

Gráfico 1.27. Porcentaje de usuarios de Internet poridiomas. Año 2006

Gráfico 1.28. Penetración de Internet por género en%. Año 2006

Inglés

Chino

Español

Japonés

Alemán

Francés

Portugués

Coreano

Italiano

Árabe

Otros

29,9%

14%

8%

7,9%

5,4%

5%

3,1%

3,1%

2,8%

2,6%

18,2%

Fuente: Internet World StatsFuente: China Internet Network Information Center (CCNIC), Pew Internet, Comité Gestor da

Internet no Brasil (CETIC), Eurostat y The Public Opinion Foundation

EE.UU

UE-25

Brasil

Rusia

China

69%

53%

30,88%

20%

9%

70%

60%

36,03%

27%

11,9%

Mujeres Hombres

mente el porcentaje de rusos que acceden a Internet desdeel hogar. Así, si en 2004 éste era del 36%, en 2006 ha ascen-dido al 58%. En los países con menores recursos aumenta elprotagonismo de los cibercafés y los centros de acceso pú-blico, hecho que explica la escasa incidencia de estos cen-tros en EE UU, al contrario de lo que ocurre en Iberoamérica.En China el auge de los cibercafés ha sido debido funda-mentalmente al incremento de usuarios menores de 24 años,que son quienes suelen frecuentar estos centros.

Entre las actividades más frecuentes de los usuarios de In-ternet destacan, al igual que en los últimos años, el uso delcorreo electrónico y la búsqueda de información. En los paí-ses más avanzados adquieren un protagonismo creciente eluso de Internet para informarse y /o realizar viajes, la utiliza-ción de los servicios financieros on-line y la eAdministración.Por el contrario, en los países en desarrollo, todas aquellasactividades relacionadas con el ocio, como son descargasde juegos, vídeos y la participación en chats y foros, tienenuna mayor presencia. Hay que destacar el 46% de usuariosbrasileños que participan activamente en networks y webssociales.

Por regiones, el uso de Internet presenta diferentes patrones.El perfil de edad de los usuarios chinos no ha cambiado mu-cho a lo largo del tiempo. El grupo más numeroso correspon-de a las personas comprendidas entre los 18 y 24 años, querepresentan el 35,2%. Es significativo que los usuarios demenos de 35 años superan el 85%. En términos de ocupa-ción, los internautas chinos son mayoritariamente estudian-tes (32,3%) y con educación superior (tan sólo el 17,1% noha cursado estudios superiores). Accede fundamentalmentedesde el hogar, un 76%, si bien cada vez cobran mayor im-portancia los accesos desde los cibercafés debido a su rápi-da expansión (113.000 en todo el territorio) y a la baja pene-tración del PC.

La Sociedad de la Información en el Mundo eEspaña 2007 / 25

Gráfico 1.29. Uso de Internet por lugar de acceso, en %. Año 2006

Fuente: CCNIC, Pew Internet, CETIC, Eurostat y The Public Opinion Foundation

0,2

0,4

0,6

0,8Hogar

Lugar detrabajo

Cibercafés

Institucioneseducativas

0,2

0,4

0,6

0,8

0,2

0,4

0,6

0,8Hogar

Lugar detrabajo

Cibercafés

Institucioneseducativas

Hogar

Lugar detrabajo

Cibercafés

Institucioneseducativas

Hogar

Lugar detrabajo

Cibercafés

Institucioneseducativas

Brasil China

Rusia UE-25

0,2

0,4

0,6

0,8

26 / eEspaña 2007

Comprar

Noticias

eAdministración

Viajes

Mótores debúsqueda

Viajes

eBanca

Juegos y descargas

Búsqueda deinformación

Informaciónde gobiernos

Búsqueda deinformación

Juegos y logos

Prensa

Chats y foros

Participaciónen Networks

Mótores debúsqueda

Búsqueda deinformación

Noticias

Foros y grupos

Video

Búsqueda deinformación

Trabajo/Estudio

Música/Videos

Chats/foros

Juegos

91%

91%

71%

67%

66%

63%

81%

80%

49%

41%

38%

34%

82,84%

75,36%

52,74%

47,07%

46,57%

35%

56,1%

53,5%

51,5%

41%

36,9%

36,3%

77%

44%

44%

20%

20%

11%

EE UU UE-25 BRASIL CHINA RUSIA

Gráfico 1.30. Actividades más frecuentes de los usuarios en Internet. En % del total de usuarios. Año 2006

Fuente: Pew Internet, Eurostat, CETIC, CCNIC, The Public Opinión Foundation

Fuente: Internet Systems Consortium

En Iberoamérica el perfil del internauta está cambiando comoresultado del gran incremento de la penetración de Interneten la región. Según la CEPAL (Comisión Económica paraAmérica Latina), en términos globales si en el año 2000 losusuarios eran, casi exclusivamente, personas residentes enlas grandes ciudades, con un poder adquisitivo medio o altoy en edad de trabajar, en la actualidad son cada vez más losusuarios que viven en ciudades de tamaño intermedio, e in-cluso empieza a extenderse a zonas rurales, a edades másjóvenes, y poco a poco a niveles socioeconómicos más ba-jos. Este cambio se debe en buena parte a que los gobiernosde estos países se han comprometido a impulsar aquellasiniciativas que facilitan el acceso a las TIC a los ciudadanos.En este ámbito ha cobrado especial relevancia la creación deCentros de Acceso Público. Según un estudio realizado para13 países iberoamericanos, se estima que estos centros gu-bernamentales y privados ascendieron en 2006 a 144.954,dando cobertura a más de 360 millones de habitantes. Bra-sil, México y Nicaragua son los tres países cuyos centros danuna mayor cobertura a su población.

En EE UU y en la UE-25 aún persisten, aunque en menor medi-da que en los países en desarrollo, brechas demográficas entresus usuarios. Así, existen sustanciales diferencias en la eleva-da penetración entre los jóvenes frente a la de los más mayo-res, los que tienen estudios universitarios de los que no los tie-nen, aquellos hogares que tienen niños de los que no. Tambiénpersisten factores diferenciales en cuanto a nivel económico yde ocupación y la penetración es muy superior entre los estu-diantes que entre los jubilados. En el caso estadounidense hayque añadir las divergencias relativas a las diferencias étnicas,que se manifiestan en una mayor penetración entre los asiáti-cos americanos que entre los afroamericanos.

En cuanto a Rusia, el mayor porcentaje de usuarios se en-cuentra en Moscú, ciudad que cuenta con el 59% de pene-tración. Por edades, el grupo mayoritario corresponde alcomprendido entre las edades de 18 y 24 años, con un 51%penetración, seguido del 36% de menores de 34 años. Por elcontrario, sólo acceden a la Red tres de cada 100 rusos ma-yores de 55 años. La estructura de los usuarios por nivel edu-cativo corresponde al patrón seguido por los países en des-

arrollo, de modo que sólo el 14% de los que no tienen estu-dios superiores son usuarios de Internet frente al 51% de losque poseen un título universitario. Debido a su transforma-ción sociopolítica y económica, este país presenta unas dife-rencias importantes en función del nivel de ingresos. No hayque pasar por alto que la clase media en Rusia es aún inci-piente. Este hecho explica que el 63% de los usuarios de In-ternet posean altos ingresos mientras que el 16% correspon-de a aquellos que tienen niveles bajos. Este patrón seacentúa en las principales ciudades rusas, Moscú, San Pe-tersburgo y Novosibirsk, debido fundamentalmente al incre-mento del poder adquisitivo.

Contenidos

Aunque el número de hosts continúa en aumento, se ha pro-ducido una desaceleración en el crecimiento anual. En enerode 2007 existían 433 millones, un 9,6% más que el año ante-rior, siendo el aumento interanual más bajo desde el año2000. Esta desaceleración ha sido debida básicamente a ladisminución de los dominios .net, confirmándose la tenden-cia de los últimos dos años.

2000 2001 2002 2003 2004 2005 2006 2007

72.398

109.574

147.344171.638

233.101

317.646

394.991

433.193

Gráfico 1.31. Evolución del número de hosts en elmundo. En miles

La Sociedad de la Información en el Mundo eEspaña 2007 / 27

Gráfico 1.32. Diez primeros dominios genéricos. (Millones 2007 y tasas de crecimiento enero 2006-2007)

Fuente: Internet Systems Consortium

*Unknown: Dominios desconocidosFuente: Internet Systems Consortium

En cuanto a los Dominios de Primer Nivel generales (gTLD,en inglés), estos son los más importantes ya que representanel 59% del total. Dentro de este grupo, los dominios “.net”,que representan el 37,6% del total, continúan siendo la cate-goría más importante. A pesar de ello, este año han experi-mentado un decrecimiento que se sitúa en torno al 5%, fren-te al aumento del 10% de los dominios “.com”. Los dominios“.edu”, con 101 millones ocupan el tercer puesto y arrojan uncrecimiento del 3,7%. Ante la saturación de los “.com” y

País Millones % enero 2007-2006

1 jp Japón 30,8 +23,8

2 it Italia 13,8 +23,4

3 de Alemania 13,1 +32,8

4 fr Francia 10,3 +50,6

5 nl Holanda 9,0 +24,2

6 au Australia 8,5 +41,2

7 br Brasil 7,4 +45,7

8 mx México 6,7 +162

9 uk Reino Unido 6,6 +15,1

10 pl Polonia 5,0 +26,9

16 es España 2,9 +19,1

Tabla 1.3. Dominios de Primer Nivel con códigode país (ccTLD)

net com edu arpa org unknown gov info biz coop

162,9

76,9

101,7

2,7 1,3 0,8 0,7 0,05 0,03 0,004

-4,9%

10,6%

3,7%

-62,0%

-7,9%

107,8%

-2,9%-10,2%

-13,8%

59,3%

Millones Crecimiento anual

“.net”, hay que destacar que se observa una tendencia a lacreación de nuevos dominios para facilitar su identificación.Tal es el caso de los “.jobs”, “.travel”, “.museum” que permi-ten diferenciarse de los mayoritarios.

Por otro lado, los Dominios de Primer Nivel con código depaís (ccTLD, en inglés) también han tenido un crecimientomás moderado que en años anteriores. Japón continúa enprimera posición con más de 30 millones de dominios y haexperimentado un crecimiento con respecto al año anteriordel 23,8%. Hay que destacar el importante avance de los do-minios de México “.mx”, con un 162% y de Brasil “.br”, conun 45,7%. Italia y Alemania siguen en el segundo y tercerpuesto, respectivamente, mientras que Holanda sube alcuarto lugar, desplazando de este modo a Francia. No hayque dejar de hacer referencia a la disminución del número dedominios en EE UU, en un 17%, lo cual le ha hecho perdercinco puestos en el ranking por países.

En cuanto a los sitios web, otro indicador de referencia rela-tivo a los contenidos en la Red, se confirma el impulso de losúltimos años. Según los datos aportados por NetCraft, enmarzo de 2007 se contabilizaron 110,4 millones de sitios, locual supone que han aparecido 1,6 millones nuevos, que re-presentan un crecimiento anual del 39,9%, (Gráfico 1.33), lamayor tasa de los últimos cinco años. Más de la mitad de lossitios registrados corresponden a Estados Unidos (55 millo-nes de sitios). Alemania con 15 millones se sitúa en la segun-da posición seguida por los seis millones de Gran Bretaña ylos tres millones de Canadá.

28 / eEspaña 2007 La Sociedad de la Información en el Mundo

1995 1996 1997 1998 1999 2000 2001 2002 2003 2004 2005 2006 2007

0,01 0,34 1,3 2,87,1

19,8

30,8 35,942,8

53,3 60,4

80,65

110,46

Gráfico 1.33. Evolución de sitios web en el mundo,en millones, 1995-Marzo 2007

Gráfico 1.34. Tráfico Wikipedia. Años 2005-2007

Gráfico 1.35. Miembros de comunidades P2P. Sobre% de adultos con banda ancha en elhogar. Año 2006

Gráfico 1.36. Creación de contenidos por edad.EE UU, año 2006. Porcentaje deusuarios de Internet

Fuente: NetCraft

Fuente: Ofcom

Fuente: Pew InternetFuente: Alexa.com

Este importante crecimiento ha sido debido fundamental-mente al auge que han experimentado los blogs y las pági-nas web de pequeños negocios. La popularización de losprimeros ha hecho posible que muchas personas puedan te-ner su propia web sin necesidad de conocimientos ni dinero.La blogosfera continúa creciendo rápidamente. Según el in-forme publicado por la empresa Technorati, existen más de70 millones de weblogs en el mundo. Otros hechos significa-tivos que evidencian este fenómeno son los 120.000 nuevosblogs que se crean al día, y que la blogosfera se duplicacada seis meses.

La paulatina expansión de la banda ancha está favoreciendoel avance de los servicios y contenidos que requieren mayorvelocidad de conexión: vídeo, música, juegos, etc. En 2006se ha confirmado el éxito de las redes P2P, adquiriendo lasdescargas de archivos un protagonismo creciente en el trá-fico total de Internet. De acuerdo con los datos de CacheLo-

2005 2006 2007

Daily Reach (percent)wikipedia.org

2007 Mar 18

gic, el 61,44% del tráfico P2P es vídeo y el 11,34% corres-ponde a archivos de audio. Según un estudio de Ofcom (UKOffice of Communications), en el que se analiza el comporta-miento de los usuarios de Internet en siete países, los usua-rios chinos son, con diferencia, los más activos en las comu-nidades P2P. En España según los datos del INEcorrespondientes al primer semestre de 2006, el 31% de losusuarios de Internet usan aplicaciones para compartir fiche-ros P2P. Por edades, el grupo más activo en estas activida-des es el comprendido entre las edades de 16 a 24 años, enun 52%, mientras que sólo el 9,5% de los internautas entre55 y 64 años las utilizan.

Por otro lado, 2006 también ha sido el año de las redes so-ciales. Su expansión está teniendo un impacto importante en

China

Italia

Japón

Reino Unido

Francia

EE UU

Alemania

72%

43%

26%

24%

20%

20%

17%

12-17 18-29 30-38 39-48 49-60 61-69 >70

77,4%

66,1%

38,3%

32,1%28,7%

24,3%

15,6%

La Sociedad de la Información en el Mundo eEspaña 2007 / 29

Gráfico 1.37. Uso de las web sociales. Sobre % de adultos con banda ancha en el hogar. Tipos de sites. 2006

Fuente: Ofcom

el patrón y usos de las comunicaciones. El mismo estudio deOfcom recoge de nuevo la elevada participación de los usua-rios chinos en este tipo de redes, un 70% de los adultos conacceso con banda ancha desde el hogar. Dentro de la tipo-logía de webs existente, los perfiles que ofrecen los usuariosde los siete países del estudio son muy diferentes. En Chinase prefieren las páginas relacionadas con las aficiones yaquellas que permiten chatear y conocer gente, mientrasque en el Reino Unido y Francia se accede con más asidui-dad a páginas que permiten chatear y mantener el contactocon amigos y conocidos. Dentro de estas redes socialesirrumpe con fuerza la Web 2.0. Según los datos aportadospor Pew Internet para EE UU, los usuarios menores de 30años son los que más participan y más utilizan la Web 2.0para crear contenidos.

Chatear con conocidos Chatear y conocer a gente Hobbies Foros de discusión Foros de trabajo

43%

3

5%

37%

20

%

16%

4

6%

3

3%

34%

15%

16%

50%

58%

4

7%

40

%

36%

40%

5

0%

45%

3

0%

24%

3

6%

33%

3

7%

2

3%

18%

3

6%

34

%

4

9%

25%

17%

72

%

78

%

8

0%

55%

6

8%

Reino Unido Francia Alemania Italia EE UU Japón China

Grecia

Rumanía

Ucrania

India

Eslovaquia

Egipto

Filipinas

Vietnam

Rep. Checa

Colombia

215%

164%

156%

152%

128%

124%

116%

114%

98%

96%

Gráfico 1.38. Diez primeros países en banda ancha.Por crecimiento, en %. Año 2006

Fuente: Point Topic

Gráfico 1.39. Número de suscriptores de bandaancha por regiones (millones). Años2002-2006, previsiones 2009

Asia/Pacífico

Europa Occidental

Norteamérica

Latinoamérica

Centro y Este de Europa

África/Oriente Medio

27

13

22

1

0

1

44

24

31

2

1

2

66

39

42

4

2

2

90

56

54

6

3

3

107

78

65

14

11

6

204

107

92

17

12

11

2002 2003 2004 2005 2006 2009

Fuente: IDATE, Point Topic

30 / eEspaña 2007 La Sociedad de la Información en el Mundo

Banda ancha