Econom

38

-

Upload

jaimegamboa71 -

Category

Documents

-

view

214 -

download

0

description

economia

Transcript of Econom

7/18/2019 Econom

http://slidepdf.com/reader/full/econom-56d7468580926 1/38

7/18/2019 Econom

http://slidepdf.com/reader/full/econom-56d7468580926 2/38

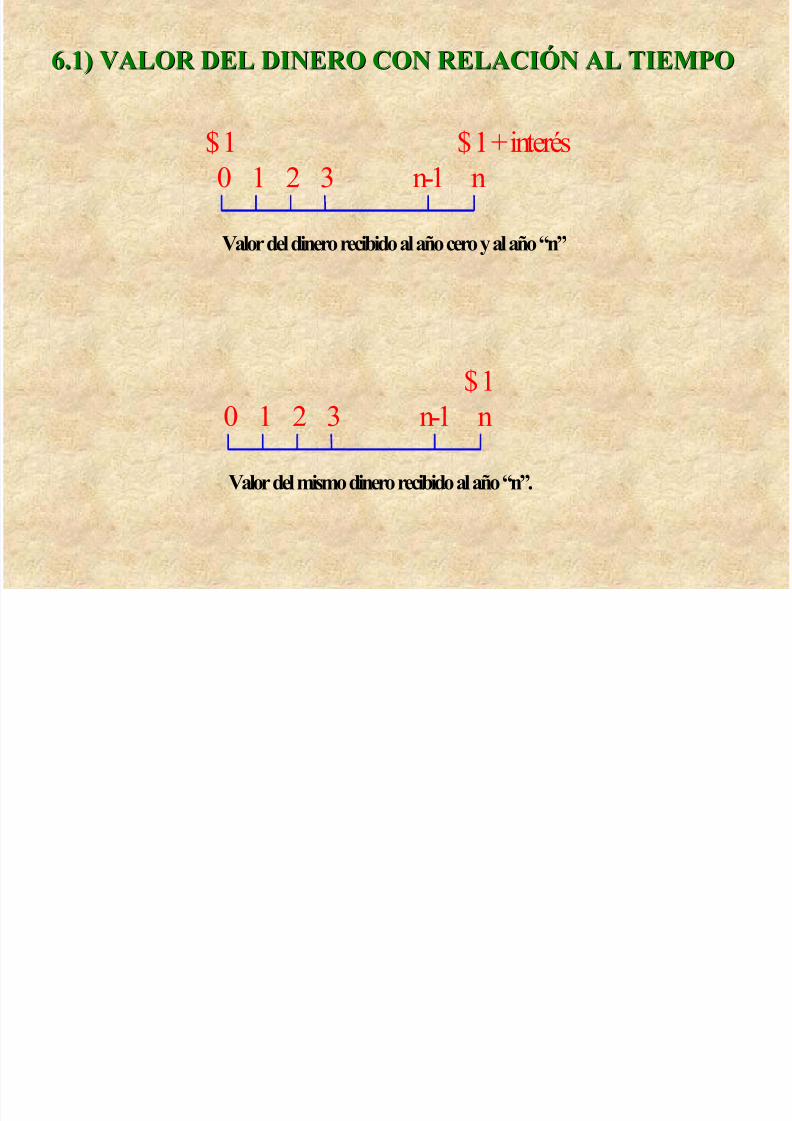

6.1) VALOR DEL DINERO CON RELACIÓN AL TIEMPO6.1) VALOR DEL DINERO CON RELACIÓN AL TIEMPO

$ 1 $ 1 + interés

0 1 2 3 n-1 n

Valor del dinero recibido al año cero y al año “n”

$ 1

0 1 2 3 n-1 n

Valor del mismo dinero recibido al año “n”.

7/18/2019 Econom

http://slidepdf.com/reader/full/econom-56d7468580926 3/38

6.2) Diagramas de flujo de caja o de capital6.2) Diagramas de flujo de caja o de capital

Sirven para identificar y registrar los efectos económicos de diversas

alternativas de inversión, se usan como descripción gráfica de lastransacciones monetarias involucradas en cada una de las etapas de unproyecto de inversión.

Diagrama de flujo de caja:

$150,000 $150,000 $150,000 $150,000

0 1 2 3 4

$ 15,000 $ 15,000 $ 15,000 $ 15,000

$ 300,000

Diagrama de flujo neto efectivo:

$ 135,000 $ 135,000 $135,000 $135,000

0 1 2 3 4

$ 300,000

7/18/2019 Econom

http://slidepdf.com/reader/full/econom-56d7468580926 4/38

6.3) Interés (I): Interés es el dinero que paga por el uso

temporal de un capital prestado, o bien, es el dinero que ganapor un capital invertido en un período de tiempo.

6.4) Tasa de interés (i)

i = I / P (1)

I = Interés para un período de tiempo

P = Capital principal.

7/18/2019 Econom

http://slidepdf.com/reader/full/econom-56d7468580926 5/38

6.5) MONTO (F)6.5) MONTO (F)

El la suma del interés más el principal al término de un período de tiempo

F = P + I (2)

De la ecuación (1) se tiene que:

I = i * P (3)

Sustituyendo (3) en (2)F = P + i P

F = P( 1 + i ) (4)

Todo esto es para un período de tiempo

7/18/2019 Econom

http://slidepdf.com/reader/full/econom-56d7468580926 6/38

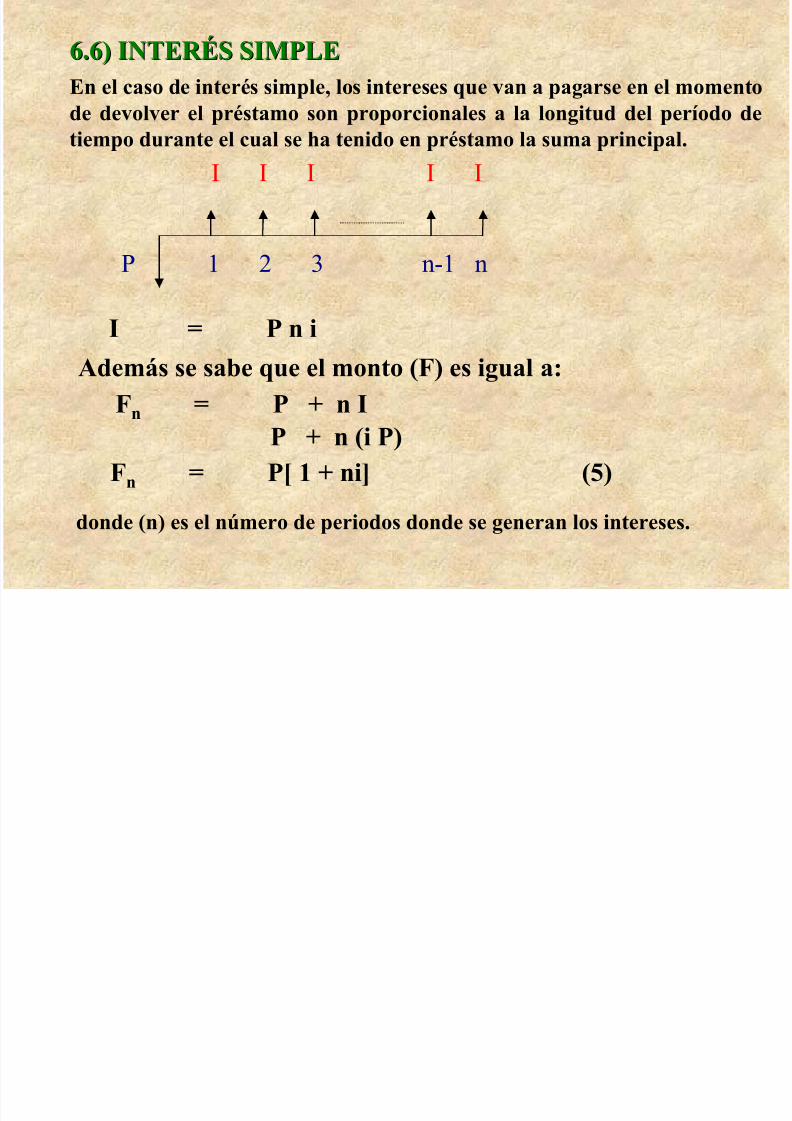

6.6) INTERÉS SIMPLE6.6) INTERÉS SIMPLEEn el caso de interés simple, los intereses que van a pagarse en el momentode devolver el préstamo son proporcionales a la longitud del período detiempo durante el cual se ha tenido en préstamo la suma principal.

I I I I I

P 1 2 3 n-1 n

I = P n i

Además se sabe que el monto (F) es igual a:

Fn = P + n IP + n (i P)Fn = P[ 1 + ni] (5)

donde (n) es el número de periodos donde se generan los intereses.

7/18/2019 Econom

http://slidepdf.com/reader/full/econom-56d7468580926 7/38

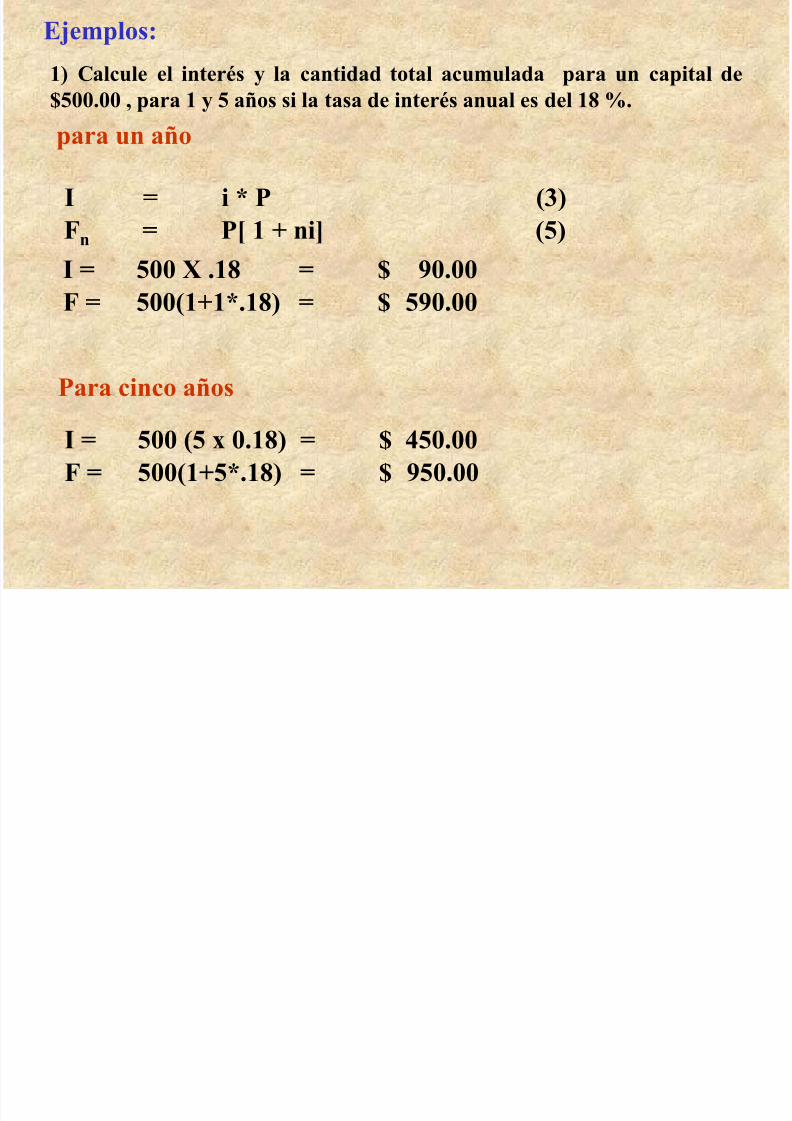

Ejemplos:

1) Calcule el interés y la cantidad total acumulada para un capital de

$500.00 , para 1 y 5 años si la tasa de interés anual es del 18 %.para un año

I = = $

F = = $

I = i * P (3)Fn = P[ 1 + ni] (5)

500 X .18 90.00

500(1+1*.18) 590.00

Para cinco años

I = = $F = = $

500 (5 x 0.18) 450.00500(1+5*.18) 950.00

7/18/2019 Econom

http://slidepdf.com/reader/full/econom-56d7468580926 8/38

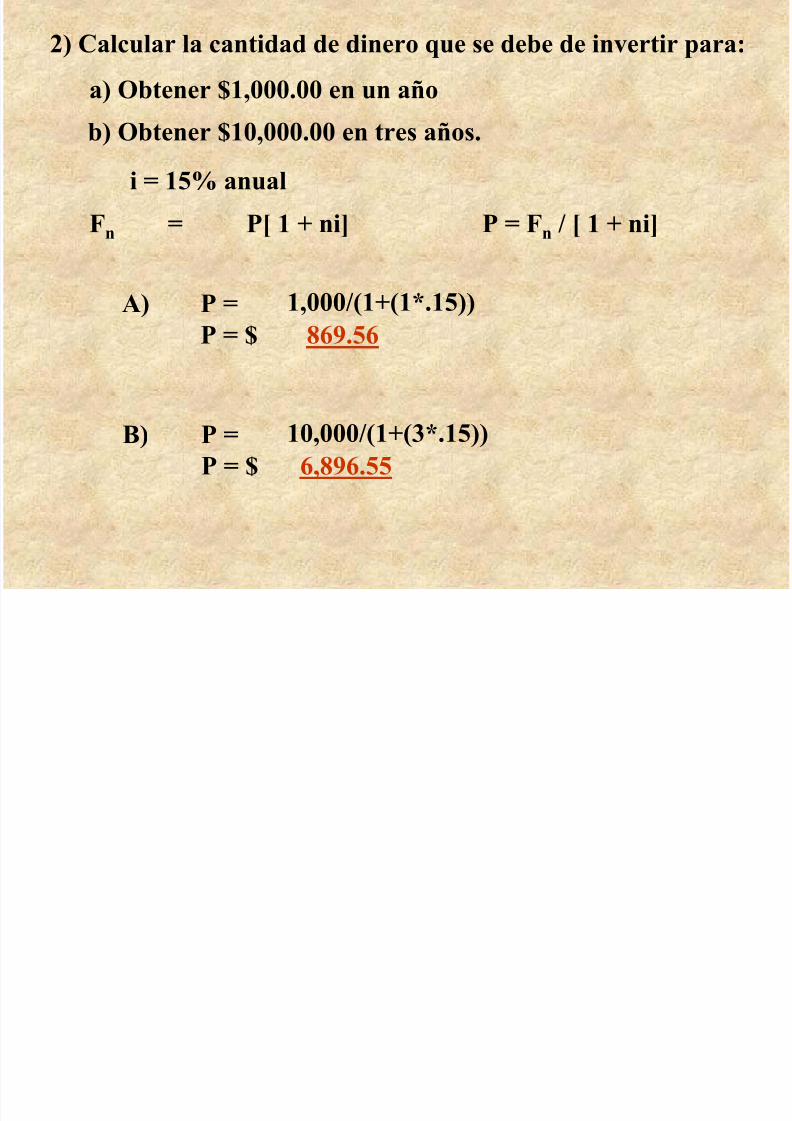

2) Calcular la cantidad de dinero que se debe de invertir para:

a) Obtener $1,000.00 en un año

b) Obtener $10,000.00 en tres años.

Fn = P[ 1 + ni] P = Fn / [ 1 + ni]

A) P =P = $ 1,000/(1+(1*.15))869.56

i = 15% anual

B) P =P = $

10,000/(1+(3*.15))6,896.55

7/18/2019 Econom

http://slidepdf.com/reader/full/econom-56d7468580926 9/38

3) Calcular la cantidad de dinero que se debe de invertir paraque se obtenga un interés de $ 20,000.00 anuales, si la tasa de

interés es del 40 % anual.

i = I / P (3)

P = I / i

P = 20,000/0.40

P = $ 50,000.°°

7/18/2019 Econom

http://slidepdf.com/reader/full/econom-56d7468580926 10/38

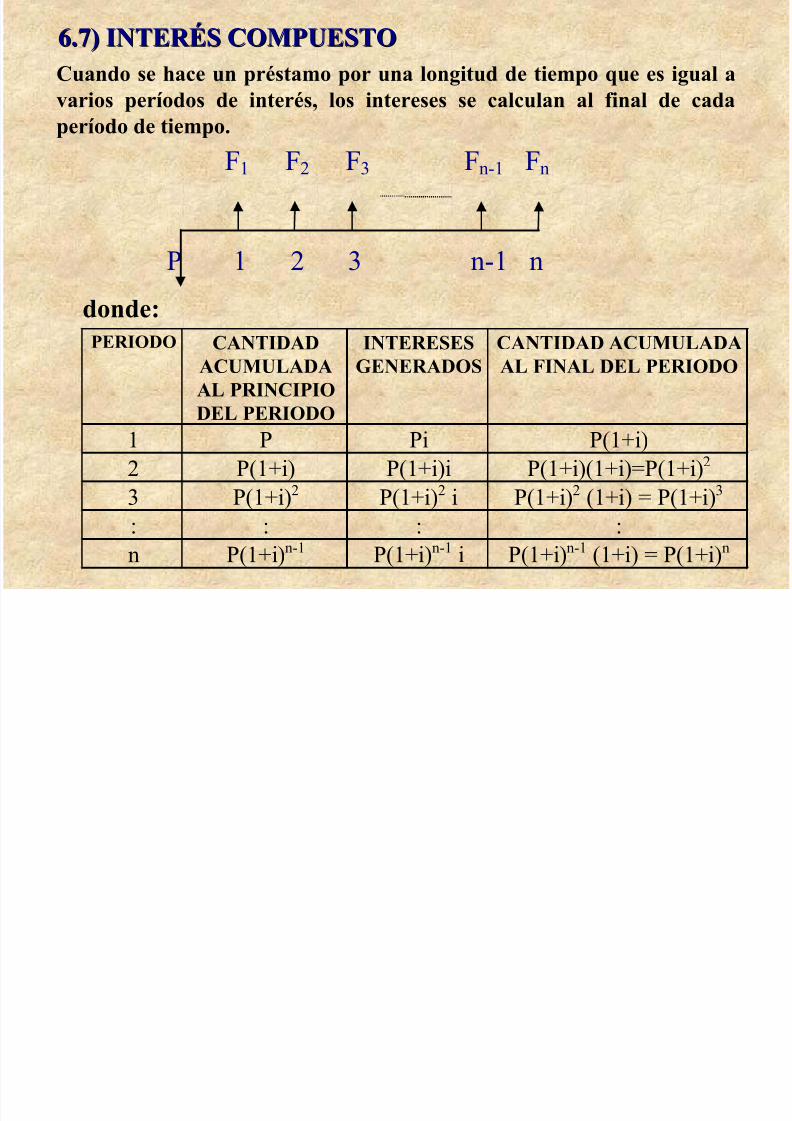

6.7) INTERÉS COMPUESTO6.7) INTERÉS COMPUESTOCuando se hace un préstamo por una longitud de tiempo que es igual a

varios períodos de interés, los intereses se calculan al final de cadaperíodo de tiempo.

F1 F2 F3 Fn-1 Fn

P 1 2 3 n-1 n

donde:PERIODO CANTIDAD

ACUMULADAAL PRINCIPIO

DEL PERIODO

INTERESESGENERADOS

CANTIDAD ACUMULADAAL FINAL DEL PERIODO

1 P Pi P(1+i)

2 P(1+i) P(1+i)i P(1+i)(1+i)=P(1+i)2

3 P(1+i)2 P(1+i)2 i P(1+i)2 (1+i) = P(1+i)3

: : : :

n P(1+i)n-1 P(1+i)n-1 i P(1+i)n-1 (1+i) = P(1+i)n

7/18/2019 Econom

http://slidepdf.com/reader/full/econom-56d7468580926 11/38

Por lo que el monto del interés compuesto estará dado por:

F = P(1+i)n ............................................(6)

EJEMPLOS:

4) Si el monto al año 5 de un capital de $ 1,200.00 es igual a$10,000.00. ¿Cual será la tasa de interés?

i = (F/P)1/n -1

i = (10,000/1,200)1/5 -1

i = 52.84 % anual

7/18/2019 Econom

http://slidepdf.com/reader/full/econom-56d7468580926 12/38

5) Si la tasa de interés anual es de 47.3 %, ¿Que tiempo se requiere

para que un capital se triplique?

F = P(1+i)n

Log F = n Log P(1+i)

n = Log F / Log P(1+i)

= Log(3)/Log((1)(1+0.473))

n = 2.84 años

7/18/2019 Econom

http://slidepdf.com/reader/full/econom-56d7468580926 13/38

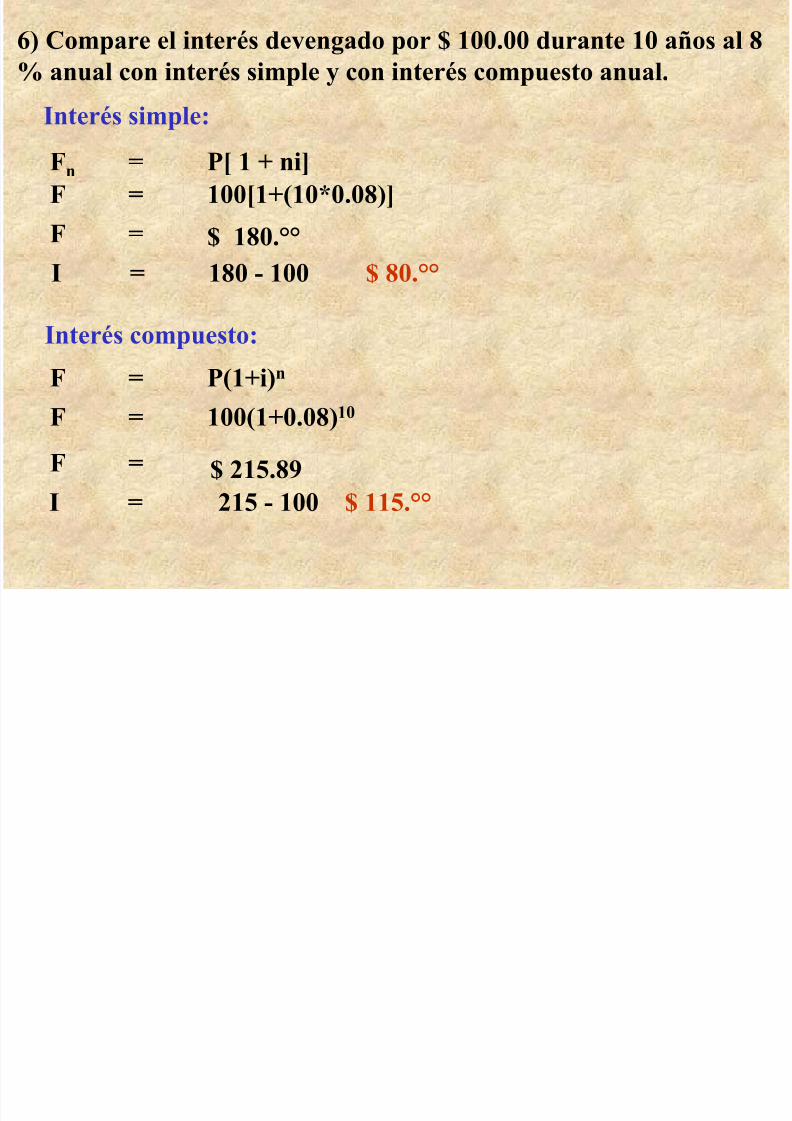

6) Compare el interés devengado por $ 100.00 durante 10 años al 8% anual con interés simple y con interés compuesto anual.

Interés simple:

Fn = P[ 1 + ni]

F = 100[1+(10*0.08)]F = $ 180.°°

I = 180 - 100 $ 80.°°

Interés compuesto:

F = P(1+i)n

F = 100(1+0.08)10

F = $ 215.89I = 215 - 100 $ 115.°°

7/18/2019 Econom

http://slidepdf.com/reader/full/econom-56d7468580926 14/38

6.8) VALOR PRESENTE Y VALOR FUTURO6.8) VALOR PRESENTE Y VALOR FUTURO

La ecuación número (6) permite calcular el monto que resulta de unainversión (F), de un capital principal (P), a una tasa de interés compuesto (i),para (n) períodos de tiempo.

F = P(1+i)n ........................................................(6)

P = F ........................................................(7)(1+i)n

donde:

P = Valor presente de la inversión.

F = Valor futuro.i = Tasa de interés.

n = Períodos de tiempo de la inversión.

Representando esquemáticamente lo anterior, se tiene que:

F 1 2 3 4 n-1

n

P

7/18/2019 Econom

http://slidepdf.com/reader/full/econom-56d7468580926 15/38

Ejemplo:

7) Que cantidad de dinero tendrá una persona que invierte

$50,000.00 durante un período de 10 años a una tasa deinterés del 40% anual.

De la ecuación (6) se tiene:F = P(1+i)n

= 50,000(1+0.40)10

F = $ 1,446,275.°°

7/18/2019 Econom

http://slidepdf.com/reader/full/econom-56d7468580926 16/38

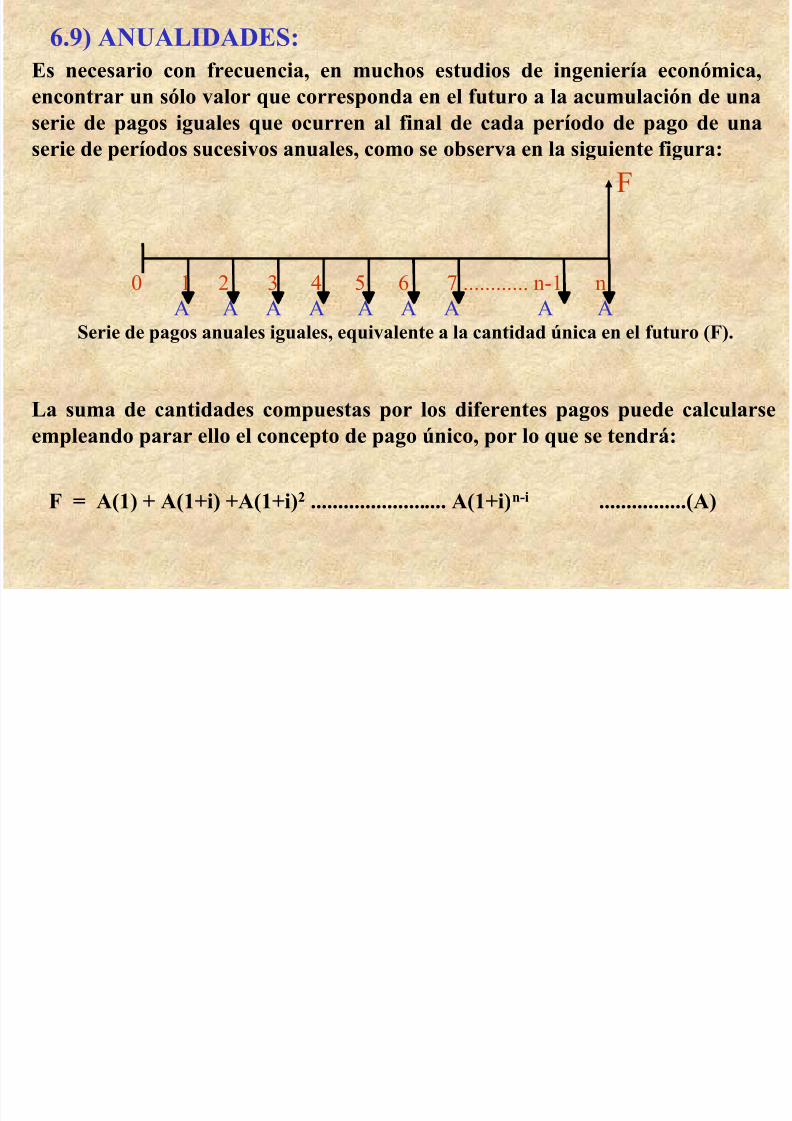

6.9) ANUALIDADES:Es necesario con frecuencia, en muchos estudios de ingeniería económica,

encontrar un sólo valor que corresponda en el futuro a la acumulación de unaserie de pagos iguales que ocurren al final de cada período de pago de unaserie de períodos sucesivos anuales, como se observa en la siguiente figura:

F

0 1 2 3 4 5 6 7 ............ n-1 n

A A A A A A A A ASerie de pagos anuales iguales, equivalente a la cantidad única en el futuro (F).

La suma de cantidades compuestas por los diferentes pagos puede calcularseempleando parar ello el concepto de pago único, por lo que se tendrá:

F = A(1) + A(1+i) +A(1+i)2 ......................... A(1+i)n-i ................(A)

7/18/2019 Econom

http://slidepdf.com/reader/full/econom-56d7468580926 17/38

La cantidad total (F) que tendrá en el futuro es igual a la suma de las cantidadesfuturas individuales para cada pago (A). Multiplicando la ecuación anterior por( 1 + i ) se obtiene:

F(1+i) = A(1+i) + A(1+i)2 +A(1+i)3.............A(1+i)n-1 + A(1+i)n..........................(B)

Si se resta la primera ecuación (A) de la segunda (B) se obtiene:

F(1+i) = A(1+i) + A(1+i)2 +.............. A(1+i)n-1 + A(1+i)n

-F = -A(1) - A(1+i) - A(1+i)2 ....……....-A(1+i)n-i

Fi = -A(1) + A(1+i)n

donde:

F = A [(1+i)n -1] ..............................................(8)

i

7/18/2019 Econom

http://slidepdf.com/reader/full/econom-56d7468580926 18/38

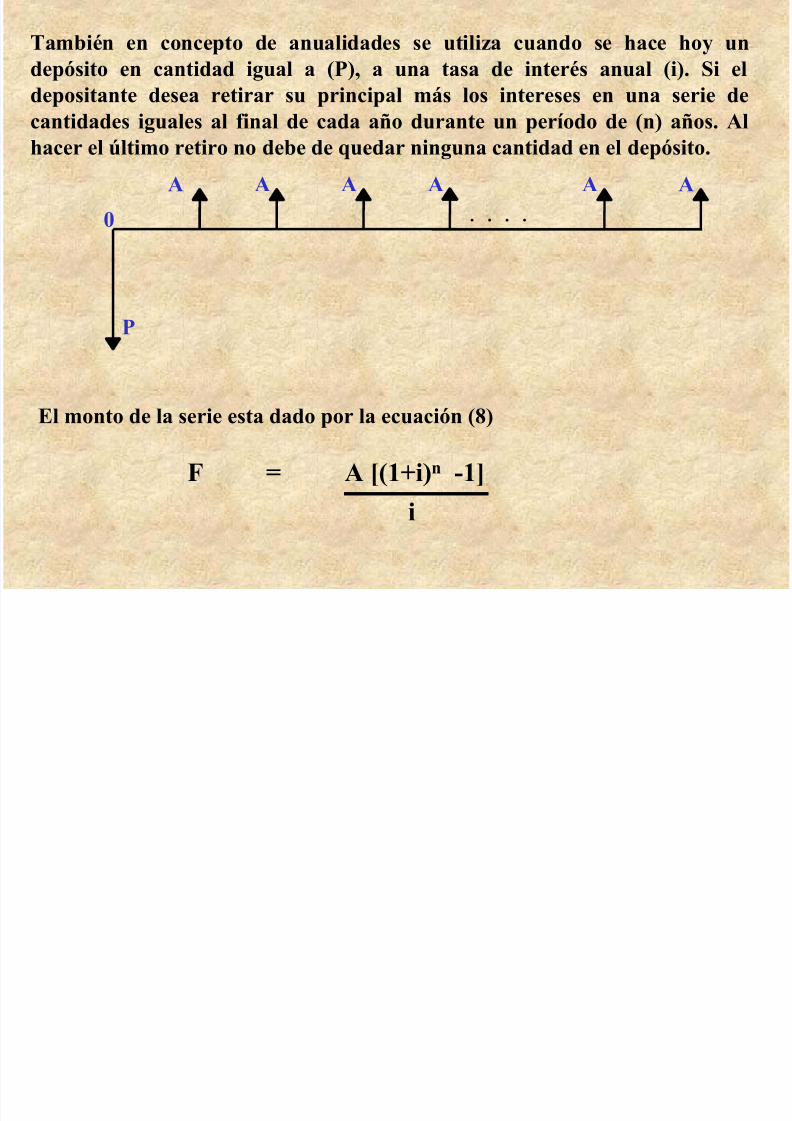

También en concepto de anualidades se utiliza cuando se hace hoy undepósito en cantidad igual a (P), a una tasa de interés anual (i). Si el

depositante desea retirar su principal más los intereses en una serie decantidades iguales al final de cada año durante un período de (n) años. Alhacer el último retiro no debe de quedar ninguna cantidad en el depósito.

. . . .

A A A A A A

P

0

El monto de la serie esta dado por la ecuación (8)

F = A [(1+i)n -1]

i

7/18/2019 Econom

http://slidepdf.com/reader/full/econom-56d7468580926 19/38

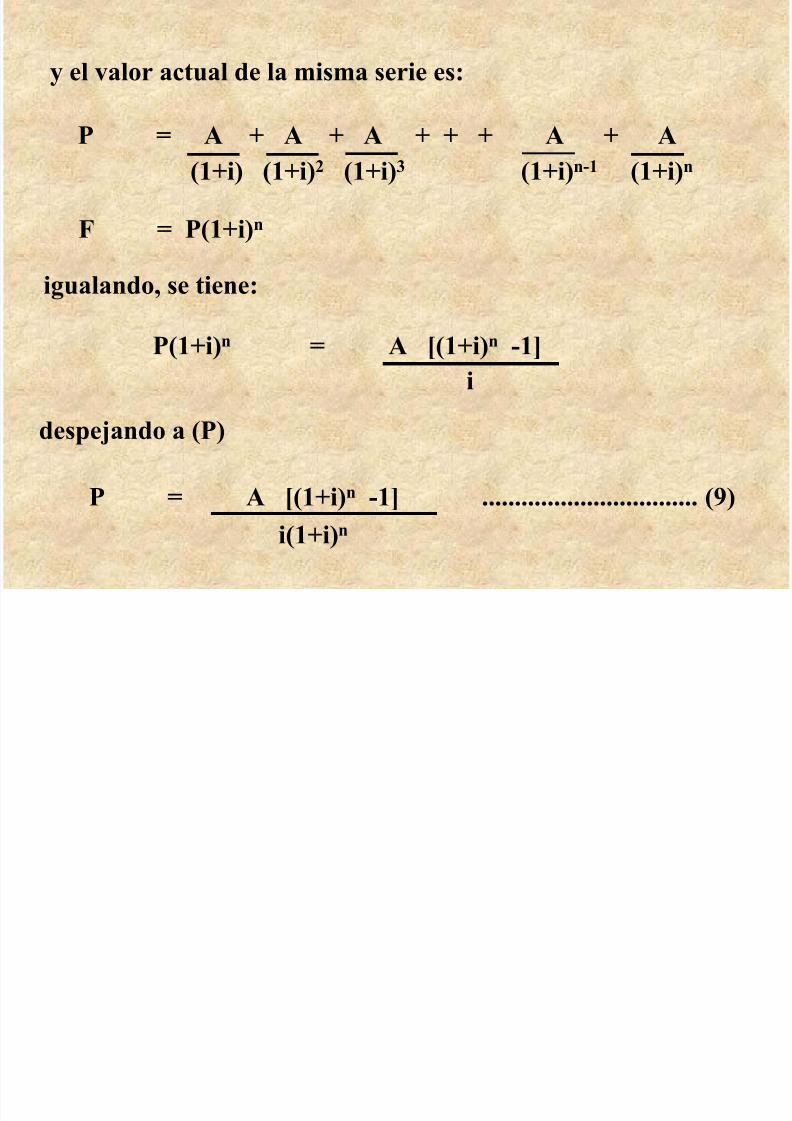

y el valor actual de la misma serie es:

P = A + A + A + + + A + A(1+i) (1+i)2 (1+i)3 (1+i)n-1 (1+i)n

F = P(1+i)n

igualando, se tiene:

P(1+i)n = A [(1+i)n -1]i

despejando a (P)

P = A [(1+i)n -1] ................................. (9)

i(1+i)n

7/18/2019 Econom

http://slidepdf.com/reader/full/econom-56d7468580926 20/38

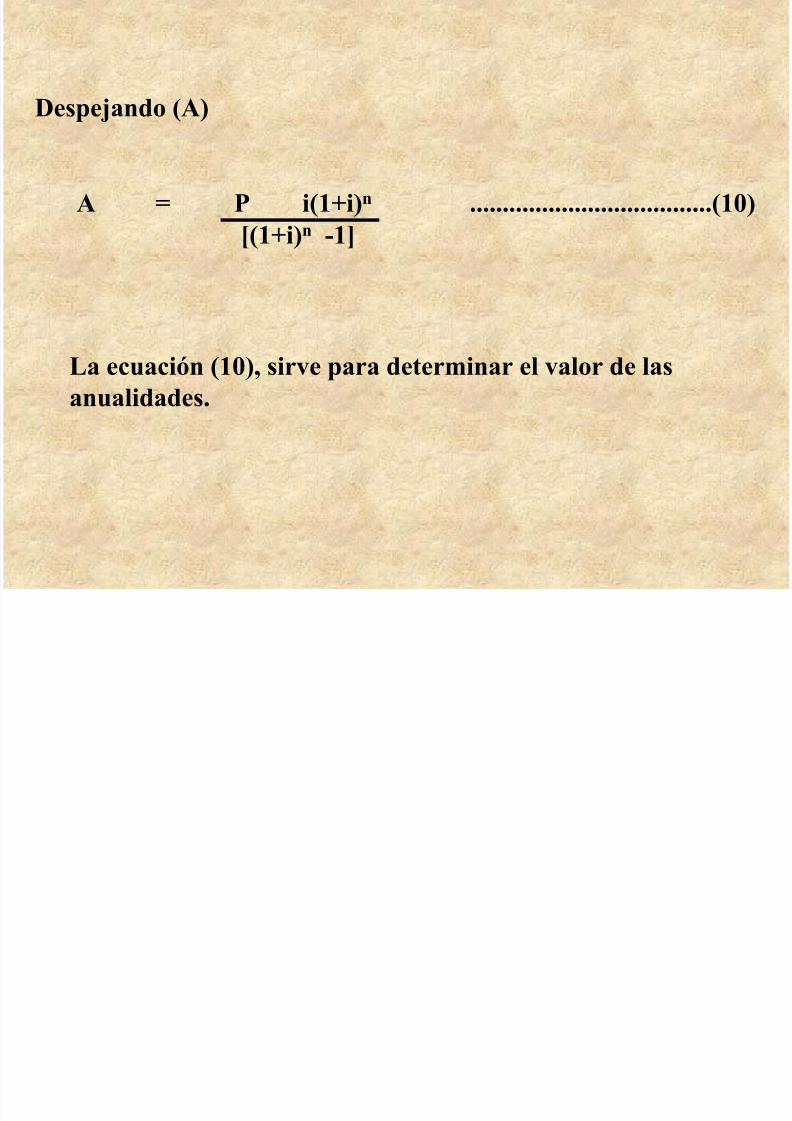

Despejando (A)

A = P i(1+i)n

.....................................(10)[(1+i)n -1]

La ecuación (10), sirve para determinar el valor de lasanualidades.

7/18/2019 Econom

http://slidepdf.com/reader/full/econom-56d7468580926 21/38

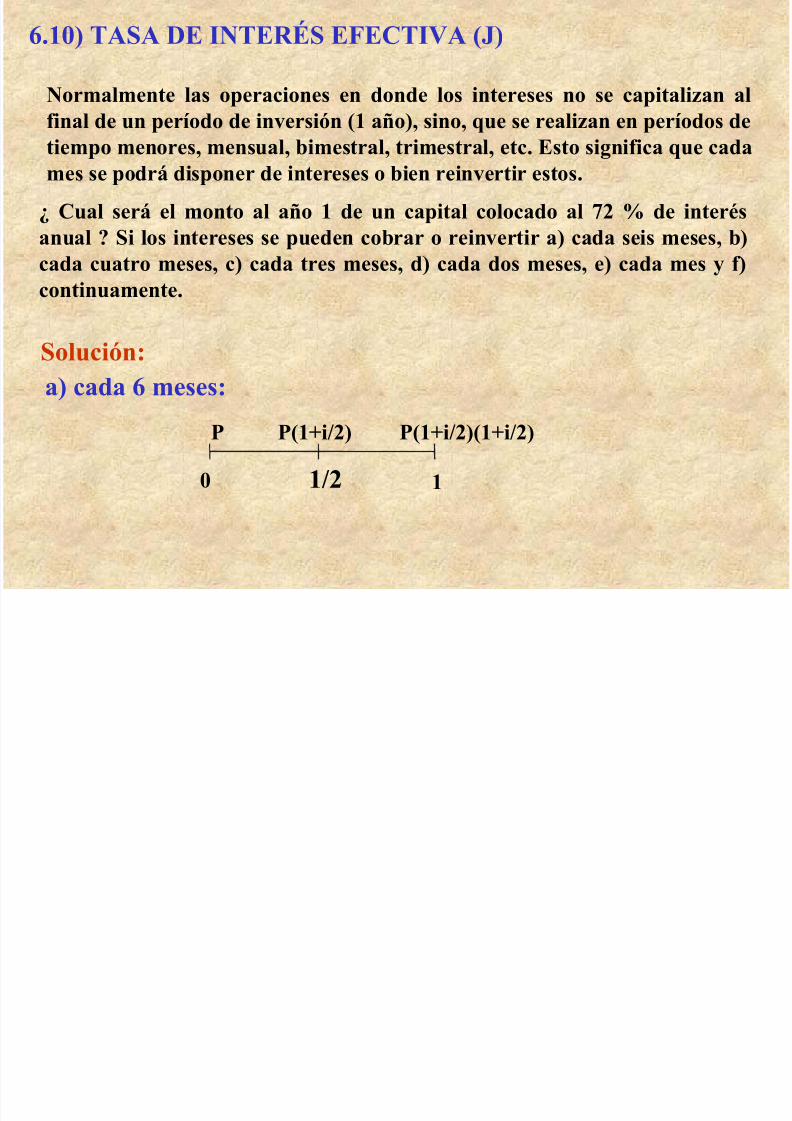

6.10) TASA DE INTERÉS EFECTIVA (J)

Normalmente las operaciones en donde los intereses no se capitalizan alfinal de un período de inversión (1 año), sino, que se realizan en períodos detiempo menores, mensual, bimestral, trimestral, etc. Esto significa que cadames se podrá disponer de intereses o bien reinvertir estos.

¿ Cual será el monto al año 1 de un capital colocado al 72 % de interésanual ? Si los intereses se pueden cobrar o reinvertir a) cada seis meses, b)cada cuatro meses, c) cada tres meses, d) cada dos meses, e) cada mes y f)continuamente.

Solución:a) cada 6 meses:

P P(1+i/2) P(1+i/2)(1+i/2)

0 11/2

7/18/2019 Econom

http://slidepdf.com/reader/full/econom-56d7468580926 22/38

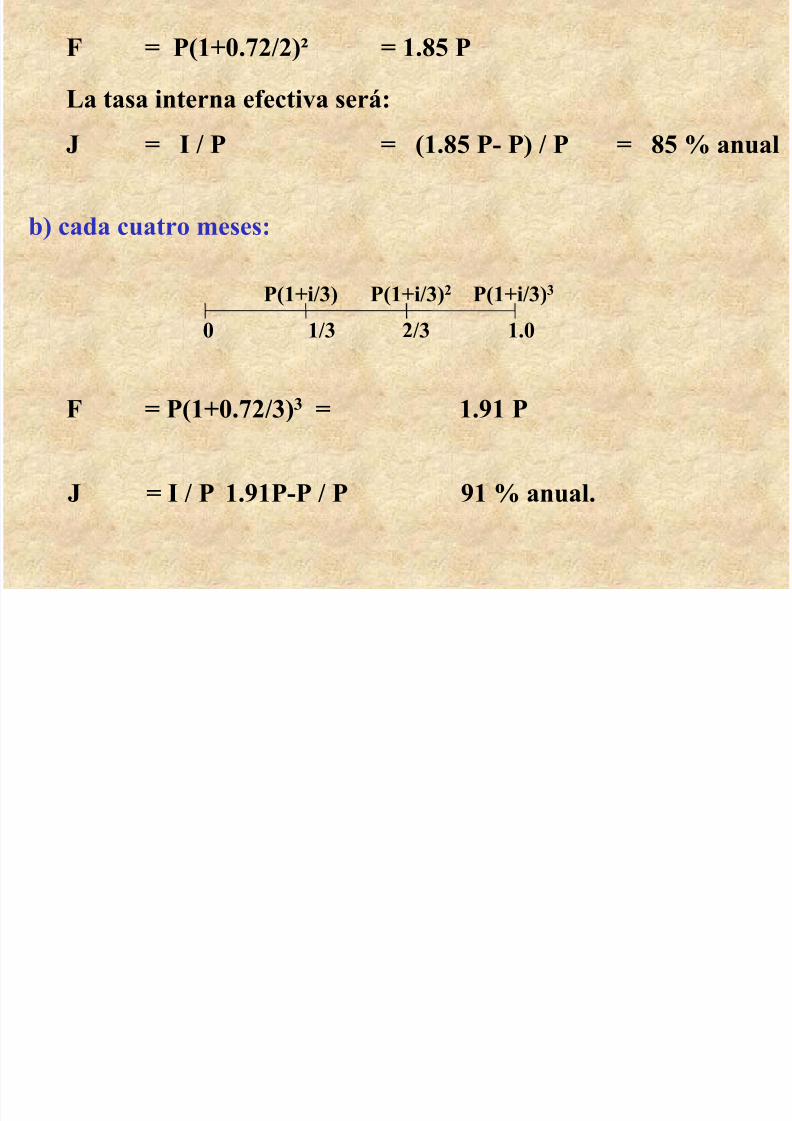

F = P(1+0.72/2)² = 1.85 P

La tasa interna efectiva será:J = I / P = (1.85 P- P) / P = 85 % anual

b) cada cuatro meses:

P(1+i/3) P(1+i/3)2 P(1+i/3)3

0 1/3 2/3 1.0

F = P(1+0.72/3)3

= 1.91 P

J = I / P 1.91P-P / P 91 % anual.

7/18/2019 Econom

http://slidepdf.com/reader/full/econom-56d7468580926 23/38

C) CADA TRES MESES:

P P(1+i/4) P(1+i/4)² P(1+i/4)33 P(1+i/4)44

0 1/4 2/4 3/4 1

F = P(1+0.72/4)4 = 1.94 P

J = I / P 1.94 P - P / P = 94 % anual.

7/18/2019 Econom

http://slidepdf.com/reader/full/econom-56d7468580926 24/38

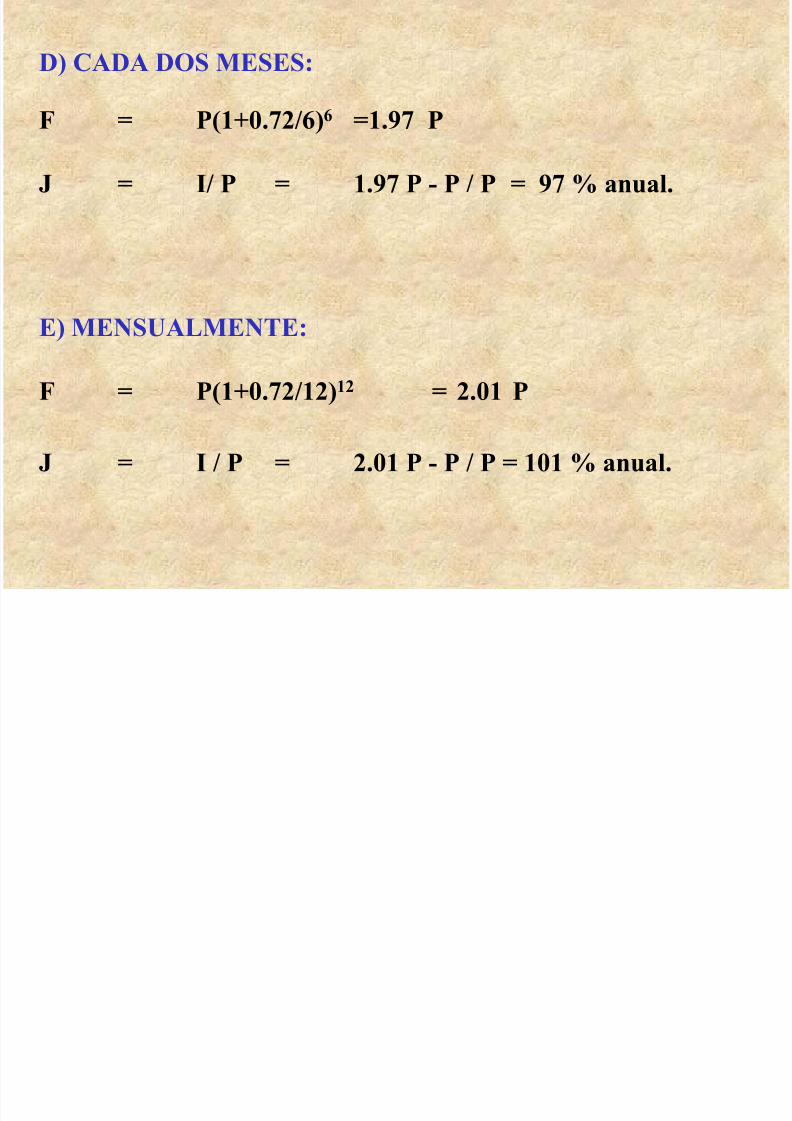

D) CADA DOS MESES:

F = P(1+0.72/6)6 =1.97 P

J = I/ P = 1.97 P - P / P = 97 % anual.

E) MENSUALMENTE:

F = P(1+0.72/12)12 = 2.01 P

J = I / P = 2.01 P - P / P = 101 % anual.

7/18/2019 Econom

http://slidepdf.com/reader/full/econom-56d7468580926 25/38

F) CONTINUAMENTE:

J = P(1+i/m)m - P ......................................(11)P

J = Lim [(1+i/m)m -1]m

= Lim [1+i/m]m - 1

m

= Lim [(1+i/m)m/i]i -1m

J = ei - 1 ................................................................(12)

J = e0.72 - 1= 105.4 % anual.

7/18/2019 Econom

http://slidepdf.com/reader/full/econom-56d7468580926 26/38

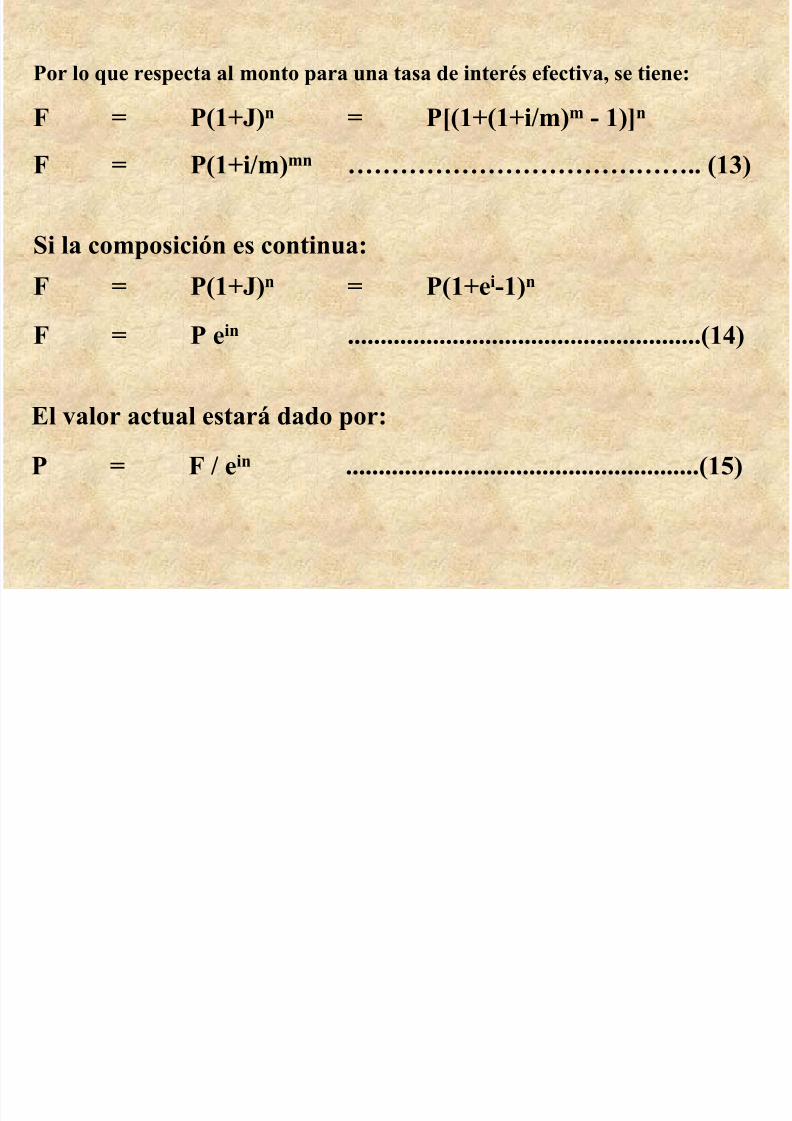

Por lo que respecta al monto para una tasa de interés efectiva, se tiene:

F = P(1+J)n = P[(1+(1+i/m)m - 1)]n

F = P(1+i/m)mn ………………………………….. (13)

Si la composición es continua:

F = P(1+J)n = P(1+ei-1)n

F = P ein ......................................................(14)

El valor actual estará dado por:P = F / ein ......................................................(15)

7/18/2019 Econom

http://slidepdf.com/reader/full/econom-56d7468580926 27/38

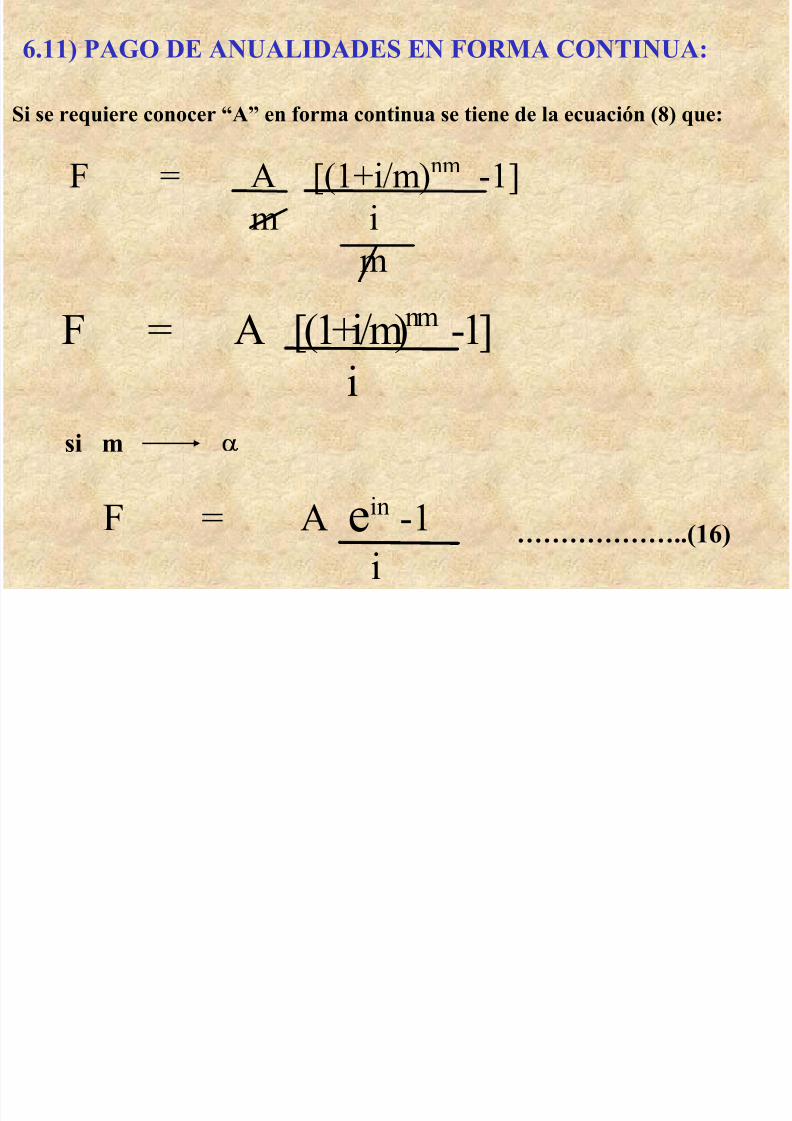

6.11) PAGO DE ANUALIDADES EN FORMA CONTINUA:

Si se requiere conocer “A” en forma continua se tiene de la ecuación (8) que:

F = A [(1+i/m)nm -1]

m i m

F = A [(1+i/m)nm -1]

i

si m

F = A ein

-1i

………………..(16)

7/18/2019 Econom

http://slidepdf.com/reader/full/econom-56d7468580926 28/38

Ejemplo:

8) Cuanto se debe cobrar al terminar el mes por una entregadiaria de 200 mil millones de pies cúbicos de gas a razón de 4.5

dlls. el millar de pies3 si la tasa de interés es del 1.0 %mensual.

A = _______________ =___________ dlls.

F = _______________

F = ________________ dlls.

7/18/2019 Econom

http://slidepdf.com/reader/full/econom-56d7468580926 29/38

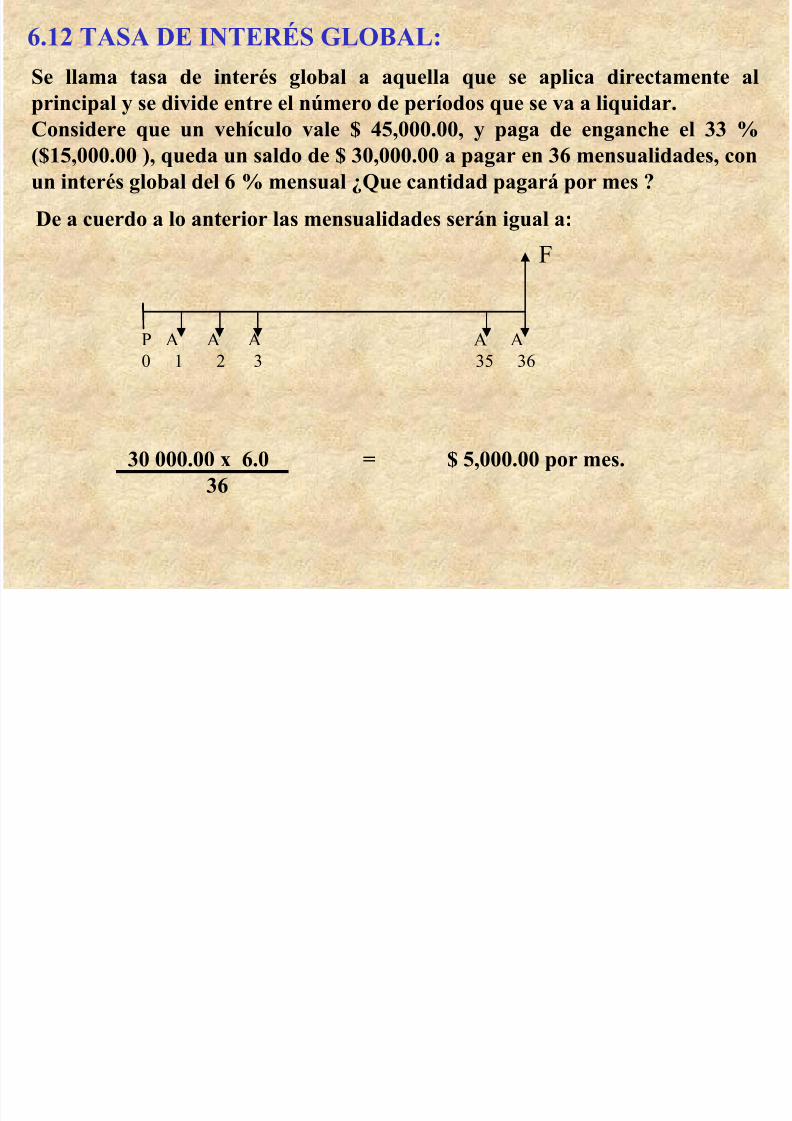

6.12 TASA DE INTERÉS GLOBAL:

Se llama tasa de interés global a aquella que se aplica directamente al

principal y se divide entre el número de períodos que se va a liquidar.Considere que un vehículo vale $ 45,000.00, y paga de enganche el 33 %($15,000.00 ), queda un saldo de $ 30,000.00 a pagar en 36 mensualidades, conun interés global del 6 % mensual ¿Que cantidad pagará por mes ?

De a cuerdo a lo anterior las mensualidades serán igual a:

F

P A A A A A

0 1 2 3 35 36

30 000.00 x 6.0 = $ 5,000.00 por mes.36

7/18/2019 Econom

http://slidepdf.com/reader/full/econom-56d7468580926 30/38

Ahora realizando los cálculos con la ecuación (10) se tiene:

A = P i(1+i)

n

............................................(10) [(1+i)n -1]

A = 30000 x [.06(1.06)36 ] = 14,665.05

[(1.06)36 - 1 ] 7.14725

A = $ 2,051.84

Cantidad que debería de pagarse realmente, sin embargo con el interés

global se paga $ 2,948.16 más.Por ensaye y error y la ecuación (10) se puede determinar el interésmensual que realmente cobran por la compra del vehículo.

Ejemplo: Calcular el interés real del ejemplo anterior.

7/18/2019 Econom

http://slidepdf.com/reader/full/econom-56d7468580926 31/38

6.13) Principales Factores en la Ingeniería Económica:

Hasta el momento se ha realizado la revisión de las principales ecuaciones

utilizadas en el análisis económico de proyectos de inversión en función de uncapital principal (P), una tasa de interés (i), un valor futuro del capital (F) para(n) períodos de inversión y unas anualidades (A) que son pagos o retirosuniformes al final de un período de tiempo. Dentro de la Ingeniería

Económica, se suele dividir a estas ecuaciones en seis factores principales, loscuales son:

6.13.1) Factor de pago único compuesto:

Es cuando se invierte un capital, P, al tiempo cero a una tasa de interés anual(i) a (n) períodos de tiempo.

F

P 0 1 2 3 n-1 n

7/18/2019 Econom

http://slidepdf.com/reader/full/econom-56d7468580926 32/38

En donde (F) estará dado por la ecuación (6).

F = P(1+i)n

Donde el factor, (1+i)n, se le conoce con el nombre de factor de pago únicocompuesto y se le designa como (F/Pi, n). Por lo que la ecuación anterior sepuede escribir como:

F = P(F/Pi, n)

7/18/2019 Econom

http://slidepdf.com/reader/full/econom-56d7468580926 33/38

6.13.2) Factor de valor presente para pago único:

La relación de la cantidad de pago único permite despejar el valor de P de lasiguiente manera:

P = F[ 1 / (1 + i )n ]

A la relación [ 1 / (1 + i )n ] se le conoce con el nombre de factor de valorpresente de pago único y se le designa con la siguiente expresión:

P = F(P/Fi, n)

7/18/2019 Econom

http://slidepdf.com/reader/full/econom-56d7468580926 34/38

6.13.3) Factor de pago para una serie de pagos compuestos iguales:

Cuando se requiere encontrar un valor constante, A, que corresponda enfuturo a la acumulación de una serie de pagos iguales que ocurran al final decada período de una serie de períodos sucesivos anuales, se utiliza la ecuación(8).

F = A [(1+i)n -1]i

Gráficamente esto se representa de la siguiente manera: F

0 1 2 3 4 5 6 7 ............ n-1 n

A A A A A A A A A

Donde el factor resultante [(1+i)n - 1] / i, se conoce con el nombre de factorpago para una serie de pagos compuestos iguales y designa con la expresión(F/Ai, n).

F = A(F/Ai, n)

7/18/2019 Econom

http://slidepdf.com/reader/full/econom-56d7468580926 35/38

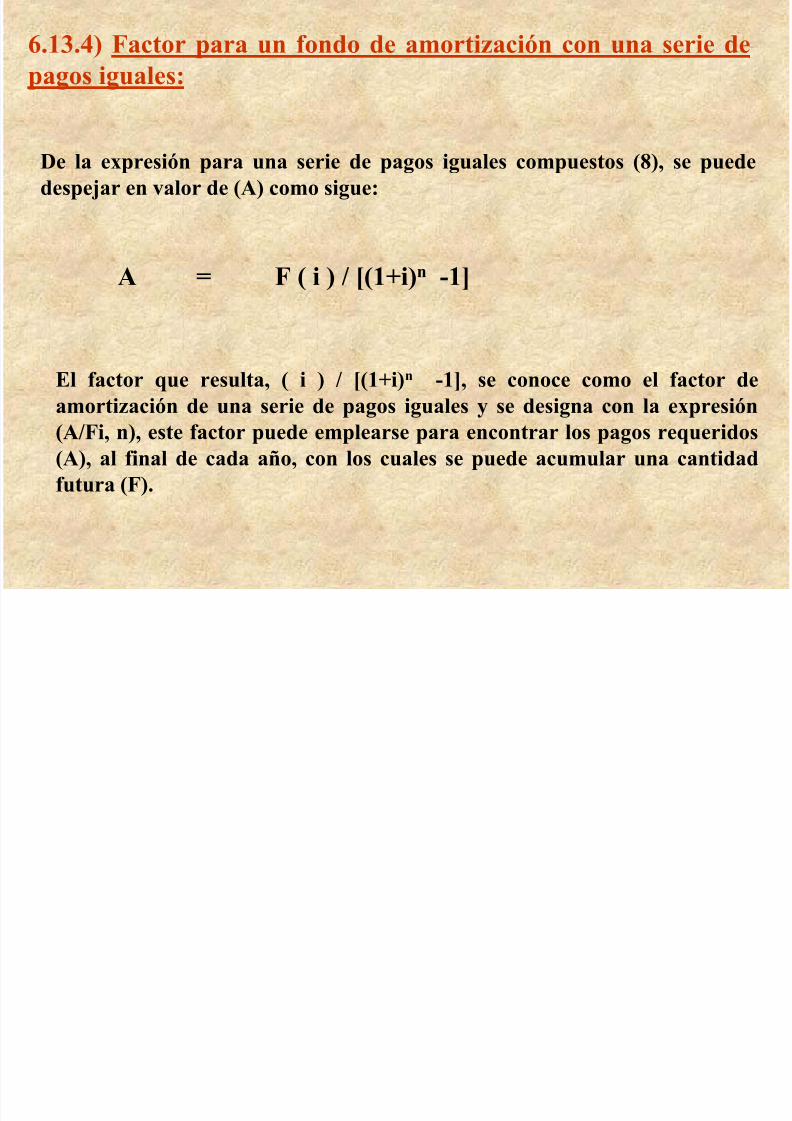

6.13.4) Factor para un fondo de amortización con una serie depagos iguales:

De la expresión para una serie de pagos iguales compuestos (8), se puededespejar en valor de (A) como sigue:

A = F ( i ) / [(1+i)n -1]

El factor que resulta, ( i ) / [(1+i)n -1], se conoce como el factor deamortización de una serie de pagos iguales y se designa con la expresión(A/Fi, n), este factor puede emplearse para encontrar los pagos requeridos(A), al final de cada año, con los cuales se puede acumular una cantidadfutura (F).

ó

7/18/2019 Econom

http://slidepdf.com/reader/full/econom-56d7468580926 36/38

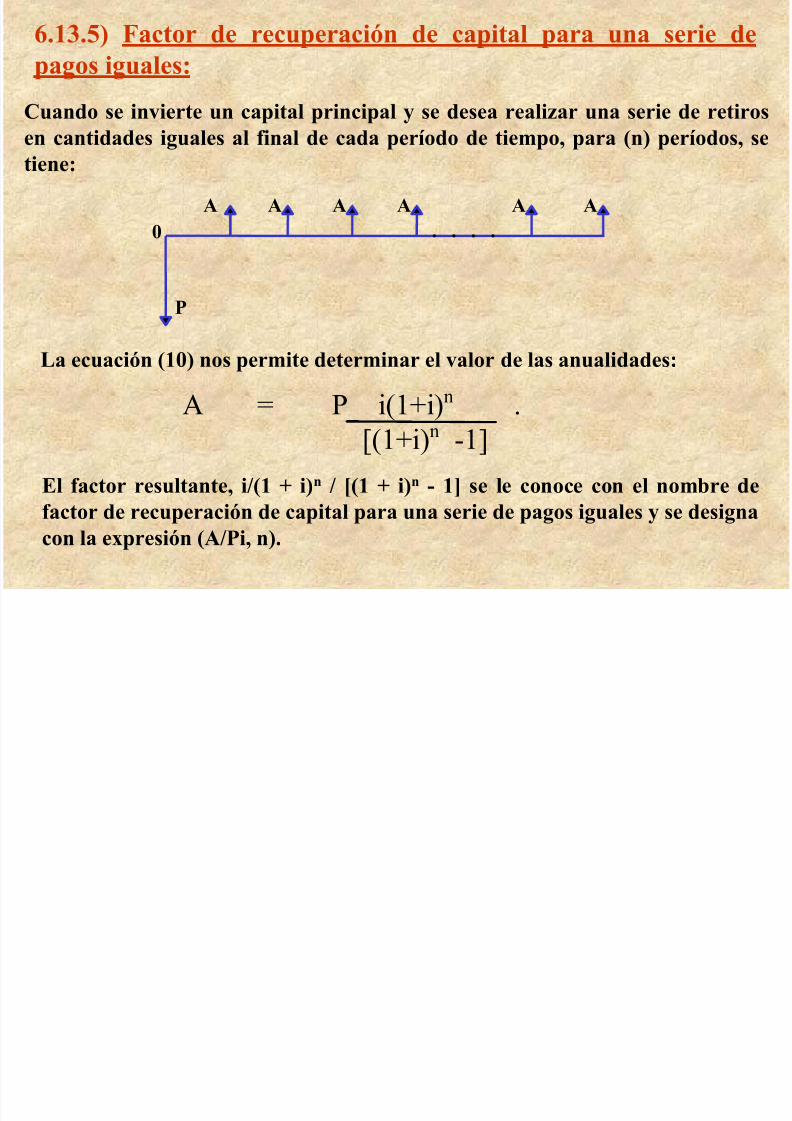

6.13.5) Factor de recuperación de capital para una serie depagos iguales:

Cuando se invierte un capital principal y se desea realizar una serie de retirosen cantidades iguales al final de cada período de tiempo, para (n) períodos, setiene:

. . . .A A A A A A

P

0

La ecuación (10) nos permite determinar el valor de las anualidades:

A = P i(1+i)

n

. [(1+i)n -1]

El factor resultante, i/(1 + i)n / [(1 + i)n - 1] se le conoce con el nombre de

factor de recuperación de capital para una serie de pagos iguales y se designacon la expresión (A/Pi, n).

7/18/2019 Econom

http://slidepdf.com/reader/full/econom-56d7468580926 37/38

6.13.6) Factor de valor presente para una serie de pagos iguales:

Para encontrar que cantidad única debe de depositarse hoy de manera quepuedan hacerse pagos iguales al final de los próximos años, P debeencontrarse en función de A, ecuación (9):

P = A [(1+i)n -1]i(1+i)n

El factor resultante [(1+i)n

- 1] / i(1+i)n

, se conoce con el nombre de factor devalor presente de una serie de pagos iguales y se le designa con la expresión(P/Ai, n).

7/18/2019 Econom

http://slidepdf.com/reader/full/econom-56d7468580926 38/38

COMPORTAMIENTO ECONOMICO DE DOS

PROYECTOS DE INVERSION

TIEMPO (AÑOS)

A.- PERIODO DE INVERSION

B.- PERIODO DE CANCELACION

UTILIDADES C

C'

A

B B'