ECONOMÍA CANARIAestudios.camaratenerife.com/upload/pdf/camara-anuario-11-12_03... · yor medida...

22

CON EL PATROCINIO DE 2011 ANUARIO ECONÓMICO 2012 PERSPECTIVAS CANARIAS ECONOMÍA CANARIA

Transcript of ECONOMÍA CANARIAestudios.camaratenerife.com/upload/pdf/camara-anuario-11-12_03... · yor medida...

CON EL PATROCINIO DE

2011 ANUARIO ECONÓMICO2012 PERSPECTIVASCANARIAS

ECONOMÍACANARIA

Cámara de Comercio, Industria y Navegación de Santa Cruz de Tenerife38 Economía canaria | Anuario 2011

El comportamiento de la economía canaria a lo largo de 2011 se puede calificar como bueno

gracias al excelente año turístico que vivió el archipiélago

ECONOMÍACANARIA

#0301. Introducción 39

02. Oferta 42

03. Demanda 44

04. Mercado laboral 48

05. Precios 50

06 Estructura productiva por islas 52

07. Perspectivas 2012 55

CON EL PATROCINIO DE

Servicio de Estudios 39Economía canaria | Anuario 2011

ECONOMÍACANARIA

Durante el año 2011, la demanda externa vía turismo fue capaz de impulsar el crecimiento interanual del producto interior bruto canario a precios de mercado, en su primera estimación, hasta el 2,1%, el más elevado del país. El crecimiento no fue homogéneo para el conjunto de sectores económicos y tampoco tuvo la suficiente fuerza para reducir el desempleo.

El comportamiento de la economía canaria a lo largo del año 2011 se puede calificar como bueno gracias al excelente año turístico que vivió el ar-chipiélago. Un año record en la llegada de visitan-tes que inmediatamente se tradujo en mejoras significativas, no solo entre las actividades más directamente relacionadas con el sector como la hostelería, sino en otras muchas áreas económi-cas sobre las que la misma genera unos efectos de arrastre importantes.

La demanda externa vía turismo fue capaz de impulsar un crecimiento interanual del Produc-to Interior Bruto a precios de mercado de la re-gión, en su primera estimación, al 2,1%, el más elevado del país. Sin embargo, el crecimiento no fue homogéneo para el conjunto de sectores eco-nómicos ya que, las actividades más dependien-tes de la demanda interna no pudieron iniciar la recuperación debido a la debilidad del consumo afectada por el elevado nivel de desempleo y las dificultades de financiación. Del mismo modo el crecimiento económico tampoco tuvo la suficien-te fuerza como para reducir el desempleo, muy al contrario, la tasa de paro continuó creciendo has-ta liderar, junto con Andalucía, el ranking nacio-nal, no solo por el aumento del desempleo, sino también por la presión de la población activa.

PIB a PrecIos corrIentesCANArIAS 2008-2011

FUente INE/ ElAborACIóN propIA

PIB PM PRECIOS CORRIENTES

PESO PIB CANARIO SOBRE NACIONAL

VarIacIón anUal índIces VolUmen 2008-2011NACIoNAl-CANArIAS

FUente INE/ ElAborACIóN propIA

TASA DE VARIACIÓN NACIONAL

TASA DE VARIACIÓN CANARIAS

3,81%

3,82%

3,83%

3,84%

3,85%

3,86%

3,87%

3,88%

3,89%

3,90%

39000000

39500000

40000000

40500000

41000000

41500000

42000000

42500000

(P) (P) (P) (1ª E)

PIB Canario a precios corrientes años en barras, paréntesis no...

2008

2009

2010

2011

-5,0%

-4,0%

-3,0%

-2,0%

-1,0%

0,0%

1,0%

2,0%

3,0%

2009 (P) 2010 (P) 2011 (1ª E)

PIBVariación anual de indices de

2,12%

0,71%

Las primeras estimaciones de crecimiento eco-nómico para el Archipiélago elaboradas por el Instituto Nacional de Estadística sitúan el Pro-ducto Interior Bruto a precios corrientes del año 2011 en los 41.732.626 miles de euros, el 3,9% del PIB nacional. Crecimiento anual del 3,4% que su-pera de manera significativa el avance provisio-nal del 0,1% alcanzado en 2010 y no digamos del -4,3% registrado en el año 2009.

Datos que aflora la contabilidad regional de Es-paña publicada anualmente por el Instituto Na-cional de Estadística en los que hay que tener presente algunos cambios metodológicos intro-ducidos como que el año base de referencia pasa de ser el 2000 a ser el año 2008, lo que impide que se pueda analizar la evolución del sector desde años posteriores al mismo; la desaparición de la desagregación entre servicios de mercado y ser-

Cámara de Comercio, Industria y Navegación de Santa Cruz de Tenerife40 Economía canaria | Anuario 2011

tasas de crecImIento del PIB Por cc.aa.VArIACIoNES dE VolumEN 2011

FUente INE/ ElAborACIóN propIA

crecImIento medIo del PIB Por cc.aa.VArIACIoNES dE VolumEN 2008-2011

FUente INE/ ElAborACIóN propIA

vicios de no mercado; y la incorporación de una nueva clasificación de actividades según el CNAE 2009. También se modifica la clasificación de pro-ductos con el objetivo de correlacionarlos con la clasificación establecida para el conjunto de los países miembros de la Unión Europea

Teniendo en cuenta las apreciaciones anterio-res si se toma como año base el 2008 se aprecia cómo la tasa de variación de PIB canario a pre-cios de mercado, en sus variaciones en volumen, creció un 2,1% durante el pasado ejercicio 2011 en relación con el PIB del año 2010. Importante avance que, como ya se ha comentado, situó a Canarias como la Comunidad Autónoma que más creció con un diferencial respecto al crecimiento

medio nacional de 1,4 puntos porcentuales lo que permitió recuperar el terreno perdido durante los ejercicios 2009 y 2010 en los que el Archipiélago veía descender sus niveles de producción en ma-yor medida que el conjunto de España.

Tras Canarias la región española que más creció fue el otro archipiélago, también muy dependien-te del comportamiento turistico, como el Balear el cual avanzó durante el último año un 1,8%. Le siguieron la Comunidad Foral de Navarra con un 1,5% y el País Vasco y Castilla León con un 1,3%, respectivamente. El resto de territorios no supe-raron el 1%, siendo Extradura la única Comunidad con una variación negativa del -0,3%. Con estos comportamientos el diferencial de crecimiento

-0,27%-0,04%

0,04%0,17%0,19%0,26%0,30%0,33%0,37%0,38%

0,69%0,71%

0,82%0,84%0,86%

1,27%1,33%

1,47%1,77%

2,12%

Tasa de crecimiento del PIB Variaciones de

CanariasBalearesNavarraPaís VascoC. LeónMadridLa RiojaCataluñaTotal NacionalCantabriaC.ValencianaCeutaAsturiasAragónGaliciaMelillaAndalucíaC.L.ManchaMurciaExtreadura

CanariasBalearesNavarra

País VascoC. LeónMadrid

La RiojaCataluña

Total NacionalCantabria

C.ValencianaCeuta

AsturiasAragónGaliciaMelilla

AndalucíaC.L.Mancha

MurciaExtremadura

MelillaC.LeónCeutaNavarraMadridPaís VascoCanariasCataluñaBalearesGaliciaTotal NacionalCantabriaExtremaduraLa RiojaAragónAndalucíaAsturiasC.L.ManchaMurciaC.Valenciana

-2,07%-1,68%-1,61%-1,57%

-1,40%-1,38%-1,35%

-1,16%-1,07%-1,05%-1,02%

-0,93%-0,88%-0,81%

-0,67%-0,60%

-0,33%-0,33%

-0,24%-0,13%

Tasa de crecimiento medio del PIB Variaciones

Canarias

Baleares

Navarra

País Vasco

C. León

Madrid

La Rioja

Cataluña

Total NacionalCantabria

C.Valenciana

Ceuta

Asturias

Aragón

Galicia

Melilla

Andalucía

C.L.ManchaMurcia

Extremadura

canarias fue la comunidad autónoma que más creció en 2011 con un diferencial respecto al crecimiento medio nacional de 1,4 puntos porcentuales lo que le permitió recuperar el terreno perdido durante los ejercicios 2009 y 2010.

Servicio de Estudios 41Economía canaria | Anuario 2011

ProdUcto InterIor BrUto Per cáPItaComuNIdAdES AuTóNomAS, Año 2011

FUente INE/ ElAborACIóN propIA

VarIacIón InteranUal del PIB Per cáPItapor ComuNIdAdES AuTóNomAS, Año 2011

FUente INE/ ElAborACIóN propIA

entre la región que más creció y la que menos lo hizo fue de 2,4 puntos porcentuales situándose el crecimiento medio nacional en el 0,7%.

En términos de PIB per cápita Canarias mejoró respecto al año anterior un 2,7% con un impor-te de PIB por habitante de 19.806 euros, frente a los 23.271 euros por habitante de media nacio-nal o los 25.134 euros por habitante de media de la UE-27. Importe que sitúa a las Islas como la quinta comunidad autónoma con menor nivel de renta per cápita por delante de las regiones de Extremadura, Andalucía, Castilla-La Mancha, y Murcia, y la sexta si tenemos en cuenta a la ciu-dad autónoma de Melilla. Una posición de cola que aún mantiene una distancia importante con

las regiones de mayor crecimiento que siguen lideradas por el País Vasco (31.288 euros por habitante), Comunidad Foral de Navarra (30.068 euros por habitante) y la Comunidad de Madrid (29.721 euros por habitante).

Si el análisis se realiza atendiendo a la evolución económica de los 3 últimos años nos encontra-mos que Canarias ha experimentado una pérdida en su Producto Interior Bruto del -0,81%, la sép-tima caída menos acusada de todo el territorio nacional, frente a un descenso para el conjunto de España del -1,05% para el citado periodo.

País VascoNavarraMadridCataluñaLa RiojaAragónBalearesTotal NacionalC.LeónCantabriaAsturiasGaliciaC.ValencianaCeutaCanariasMurciaC.L.ManchaMelillaAndalucíaExtremadura16149

175871845418568191441980620045205832111221976

229812314623271

245852592026129

274302973130068

31288

PIB per capita 2011(1ªE)

Canarias

Baleares

NavarraPaís Vasco

C. León

Madrid

La RiojaCataluña

Total Nacional

Cantabria

C.ValencianaCeuta

Asturias

Aragón

Galicia

MelillaAndalucía

C.L.ManchaMurcia

Extremadura

País VascoC.LeónLa RiojaCantabriaNavarraCataluñaCanariasAragónAsturiasTotal NacionalBalearesGaliciaC.ValencianaMadridC.L.ManchaAndalucíaExtremaduraMurciaCeutaMelilla

-0,93%-0,65%

0,37%0,84%0,91%

1,25%1,29%

1,59%1,95%1,97%1,98%

2,32%2,36%

2,72%2,83%2,98%3,01%3,16%

3,54%3,77%

Tasa de Variación Interanual PIB per capita

Canarias

Baleares

Navarra

País VascoC. León

Madrid

La Rioja

Cataluña

Total Nacional

Cantabria

C.Valenciana

Ceuta

AsturiasAragón

Galicia

Melilla

AndalucíaC.L.Mancha

MurciaExtremadura

con 19.806 euros por habitante, canarias se sitúa como la quinta

comunidad autónoma con menor nivel de renta per cápita por delante de extremadura, andalucía, castilla la mancha y murcia. la comunidad

autónoma con mayor nivel de renta per cápita del país sigue estando liderada

por el País Vasco con 31.288 euros

foTo

Cámara de Comercio, Industria y Navegación de Santa Cruz de Tenerife42 Economía canaria | Anuario 2011

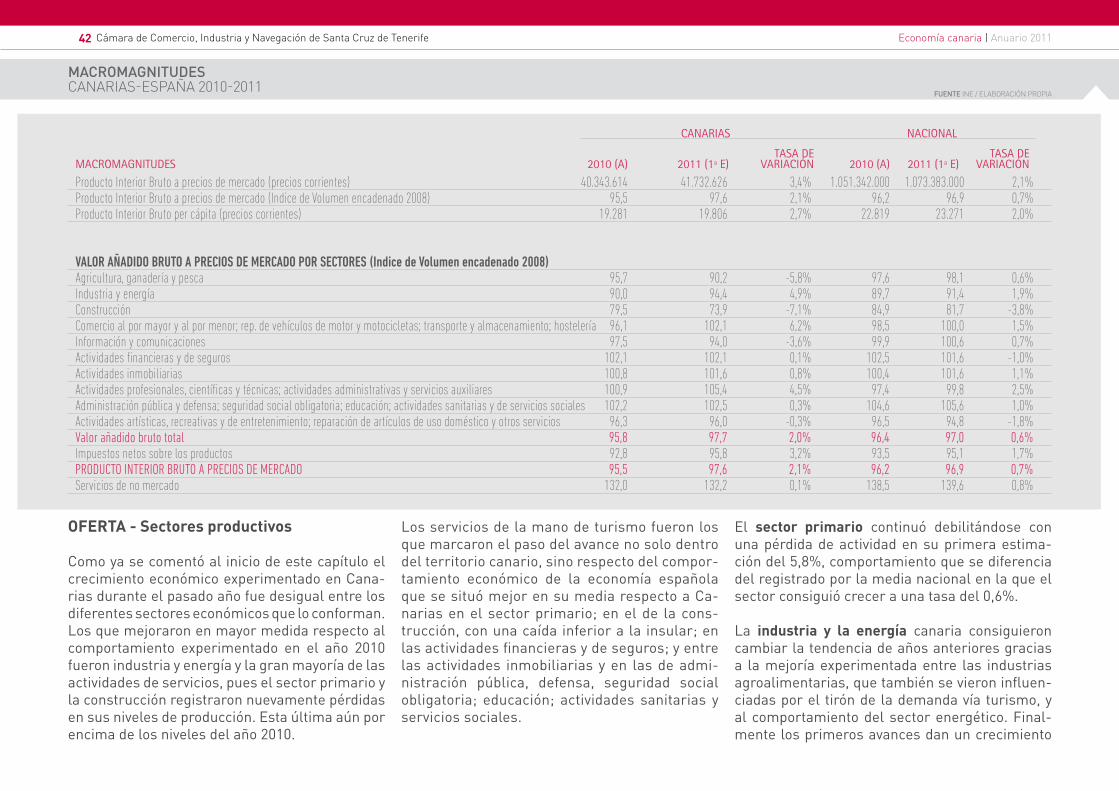

macromagnItUdesCANArIAS-ESpAñA 2010-2011

FUente INE / ElAborACIóN propIA

TASA DE TASA DEMAcroMAgniTuDES 2010 (A) 2011 (1ª E) vAriAción 2010 (A) 2011 (1ª E) vAriAción

Producto Interior Bruto a precios de mercado (precios corrientes) 40.343.614 41.732.626 3,4% 1.051.342.000 1.073.383.000 2,1%Producto Interior Bruto a precios de mercado (Indice de Volumen encadenado 2008) 95,5 97,6 2,1% 96,2 96,9 0,7%Producto Interior Bruto per cápita (precios corrientes) 19.281 19.806 2,7% 22.819 23.271 2,0%

VALOR AÑADIDO BRUTO A PRECIOS DE MERCADO POR SECTORES (Indice de Volumen encadenado 2008)Agricultura, ganadería y pesca 95,7 90,2 -5,8% 97,6 98,1 0,6%Industria y energía 90,0 94,4 4,9% 89,7 91,4 1,9%Construcción 79,5 73,9 -7,1% 84,9 81,7 -3,8%Comercio al por mayor y al por menor; rep. de vehículos de motor y motocicletas; transporte y almacenamiento; hostelería 96,1 102,1 6,2% 98,5 100,0 1,5%Información y comunicaciones 97,5 94,0 -3,6% 99,9 100,6 0,7%Actividades financieras y de seguros 102,1 102,1 0,1% 102,5 101,6 -1,0%Actividades inmobiliarias 100,8 101,6 0,8% 100,4 101,6 1,1%Actividades profesionales, científicas y técnicas; actividades administrativas y servicios auxiliares 100,9 105,4 4,5% 97,4 99,8 2,5%Administración pública y defensa; seguridad social obligatoria; educación; actividades sanitarias y de servicios sociales 102,2 102,5 0,3% 104,6 105,6 1,0%Actividades artísticas, recreativas y de entretenimiento; reparación de artículos de uso doméstico y otros servicios 96,3 96,0 -0,3% 96,5 94,8 -1,8%Valor añadido bruto total 95,8 97,7 2,0% 96,4 97,0 0,6%Impuestos netos sobre los productos 92,8 95,8 3,2% 93,5 95,1 1,7%PRODUCTO INTERIOR BRUTO A PRECIOS DE MERCADO 95,5 97,6 2,1% 96,2 96,9 0,7%Servicios de no mercado 132,0 132,2 0,1% 138,5 139,6 0,8%

nAcionAlcAnAriAS

OFERTA - Sectores productivos

Como ya se comentó al inicio de este capítulo el crecimiento económico experimentado en Cana-rias durante el pasado año fue desigual entre los diferentes sectores económicos que lo conforman. Los que mejoraron en mayor medida respecto al comportamiento experimentado en el año 2010 fueron industria y energía y la gran mayoría de las actividades de servicios, pues el sector primario y la construcción registraron nuevamente pérdidas en sus niveles de producción. Esta última aún por encima de los niveles del año 2010.

Los servicios de la mano de turismo fueron los que marcaron el paso del avance no solo dentro del territorio canario, sino respecto del compor-tamiento económico de la economía española que se situó mejor en su media respecto a Ca-narias en el sector primario; en el de la cons-trucción, con una caída inferior a la insular; en las actividades financieras y de seguros; y entre las actividades inmobiliarias y en las de admi-nistración pública, defensa, seguridad social obligatoria; educación; actividades sanitarias y servicios sociales.

El sector primario continuó debilitándose con una pérdida de actividad en su primera estima-ción del 5,8%, comportamiento que se diferencia del registrado por la media nacional en la que el sector consiguió crecer a una tasa del 0,6%.

La industria y la energía canaria consiguieron cambiar la tendencia de años anteriores gracias a la mejoría experimentada entre las industrias agroalimentarias, que también se vieron influen-ciadas por el tirón de la demanda vía turismo, y al comportamiento del sector energético. Final-mente los primeros avances dan un crecimiento

Servicio de Estudios 43Economía canaria | Anuario 2011

para Canarias del 4,9%, tres puntos por encima del incremento nacional y el más elevado del con-junto de regiones españolas.

Por el contrario la construcción no consiguió levantar cabeza y nuevamente se sitúa como el sector más castigado por esta dura crisis con un pérdida en su VAB del 7,1%, 3,3 puntos porcen-tuales por debajo del descenso nacional.

Atendiendo a las actividades de servicios, ya no diferenciadas entre actividades de mercado y no mercado, Canarias se sitúa, con un crecimiento del 3%, como la segunda Comunidad Autónoma con mayor crecimiento tras Baleares. Un avan-ce que desagregado por subáreas de actividad muestra como las relacionadas con el comercio al mayor y menor, la reparación de vehículos de motor y motocicletas, las de transportes y alma-cenamiento y, sobre todo, las de hostelería fue-ron, en su agregado, las que más impulsaron el crecimiento con un avance anual del 6,2%, 4,7 puntos porcentuales por encima de la media na-cional.

También crecieron respecto al ejercicio 2010 los servicios de actividades profesionales, científicas

y técnicas, las actividades administrativas y las de servicios auxiliares con un incremento de 4,5% anual que superó en dos puntos el crecimiento de este mismo grupo a nivel nacional. Avances más moderados se produjeron entre las actividades inmobiliarias (0,8%); la administración pública y defensa, seguridad social obligatoria, educación, actividades sanitarias y de servicios sociales (0,3%); y las actividades financieras y de seguros con un leve crecimiento del 0,1%.

En sentido contrario los grupos que dentro de los servicios acusaron pérdidas fueron los de activi-dades artísticas, recreativas y de entretenimien-to, además de las actividades de reparación de artículos de uso doméstico y otros servicios que cayeron un 0,3%, algo menos que a nivel nacional donde el descenso registrado fue del 1,8% y, el experimentado por la actividades de información y comunicación que cayeron un 3,6% frente a un crecimiento nacional del 0,7%.

Datos oficiales sobre el devenir de los sectores y de la economía canaria en su conjunto durante el pasado año que ya se venían atisbando del análi-sis del comportamiento del Indicador de Confian-za Empresarial (ICE) elaborado por Las Cámaras de Comercio. Un indicador más cualitativo pero que se ha convertido en un termómetro de medi-ción de la situación de las empresas y, por tanto, de la economía, no solo en relación a los resulta-dos ya acaecidos sino de cara a las perspectivas a corto plazo.

Así a lo largo del año 2011, aún manteniéndose en los niveles de negatividad que venía registrando desde comienzos del año 2008, el ICE apuntaba a comienzos del ejercicio una importante recu-

peración del nivel de confianza perdido a finales de 2010, impulsando una mejoría de la actividad económica inducida por la recuperación de la actividad turística que, desafortunadamente, no se pudo consolidar en la segunda mitad del año por el deterioro que comenzó a percibirse entre las actividades de servicios , más dependientes de la demanda interna y por el elevado nivel de incertidumbre que se cernía sobre el alcance y el contenido definitivo que las medidas de ajuste propuestas por el nuevo gobierno nacional (con-solidación fiscal, mercado de trabajo, sistema fi-nanciero..) podían ocasionar sobre la capacidad de consumo y de inversión.

Finalmente los resultados correspondientes al cuarto trimestre del año y las perspectivas que se tenían para los primeros meses de 2012 volvieron a llevar a la baja el Indicador aumentando el nivel

IndIcador de conFIanza emPresarIalCANArIAS 2004-2011

FUente CÁmArAS/ ElAborACIóN propIA

-35

-30

-25

-20

-15

-10

-5

0

5

10

15

2004 2007 2010

INDICADOR CONFIANZA EMPRESARIALDatos desestacionalizados

2011

los sectores económicos que mejoraron en mayor medida respecto al comportamiento experimentado en el año 2010 fueron industria y energía

y la gran mayoría de las actividades de servicios. el sector primario y la

construcción registraron nuevamente pérdidas en sus niveles de producción

CIFRA NEGOCIO

INVERSIÓN

EMPLEO

ICE

Cámara de Comercio, Industria y Navegación de Santa Cruz de Tenerife44 Economía canaria | Anuario 2011

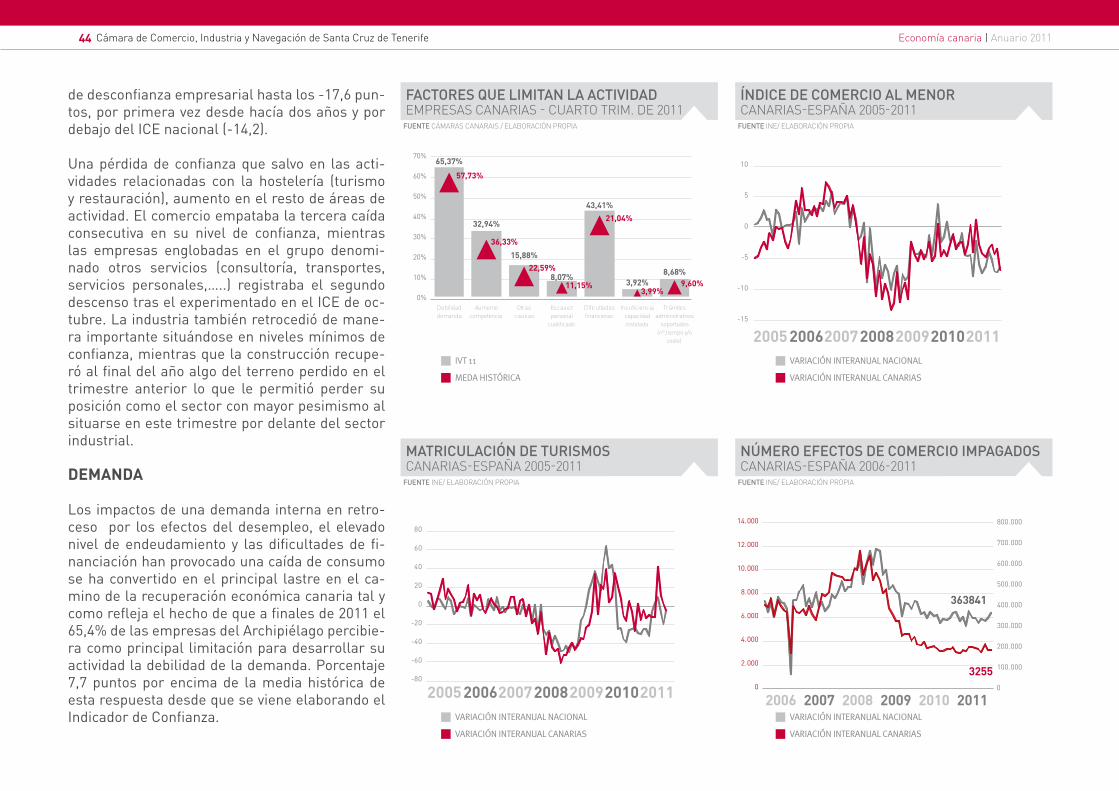

de desconfianza empresarial hasta los -17,6 pun-tos, por primera vez desde hacía dos años y por debajo del ICE nacional (-14,2).

Una pérdida de confianza que salvo en las acti-vidades relacionadas con la hostelería (turismo y restauración), aumento en el resto de áreas de actividad. El comercio empataba la tercera caída consecutiva en su nivel de confianza, mientras las empresas englobadas en el grupo denomi-nado otros servicios (consultoría, transportes, servicios personales,…..) registraba el segundo descenso tras el experimentado en el ICE de oc-tubre. La industria también retrocedió de mane-ra importante situándose en niveles mínimos de confianza, mientras que la construcción recupe-ró al final del año algo del terreno perdido en el trimestre anterior lo que le permitió perder su posición como el sector con mayor pesimismo al situarse en este trimestre por delante del sector industrial.

DEMANDA

Los impactos de una demanda interna en retro-ceso por los efectos del desempleo, el elevado nivel de endeudamiento y las dificultades de fi-nanciación han provocado una caída de consumo se ha convertido en el principal lastre en el ca-mino de la recuperación económica canaria tal y como refleja el hecho de que a finales de 2011 el 65,4% de las empresas del Archipiélago percibie-ra como principal limitación para desarrollar su actividad la debilidad de la demanda. Porcentaje 7,7 puntos por encima de la media histórica de esta respuesta desde que se viene elaborando el Indicador de Confianza.

Factores qUe lImItan la actIVIdadEmprESAS CANArIAS - CuArTo TrIm. dE 2011

FUente CÁmArAS CANArAIS / ElAborACIóN propIA

IVT 11

MEDA HISTÓRICA

índIce de comercIo al menorCANArIAS-ESpAñA 2005-2011

FUente INE/ ElAborACIóN propIA

VARIACIÓN INTERANUAL NACIONAL

VARIACIÓN INTERANUAL CANARIAS

matrIcUlacIón de tUrIsmosCANArIAS-ESpAñA 2005-2011

FUente INE/ ElAborACIóN propIA

VARIACIÓN INTERANUAL NACIONAL

VARIACIÓN INTERANUAL CANARIAS

número eFectos de comercIo ImPagados CANArIAS-ESpAñA 2006-2011

FUente INE/ ElAborACIóN propIA

VARIACIÓN INTERANUAL NACIONAL

VARIACIÓN INTERANUAL CANARIAS

65,37%

32,94%

15,88%

8,07%

43,41%

3,92%8,68%

57,73%

36,33%

22,59%

11,15%

21,04%

3,99%9,60%

0%

10%

20%

30%

40%

50%

60%

70%

Debilidaddemanda

Aumentocompetencia

Otrascausas

Escasezpersonal

cualificado

Dificultadesfinancieras

Insuficienciacapacidadinstalada

Trámitesadministrativos

soportados(nº,tiempo y/o

coste)

IVT 11 MEDIA HISTORICA

FACTORES QUE LIMITAN LA ACTIVIDADComparación con media histórica Te hago la primera

barra; para orientar; el numero rojo ha de estar cerca de la punta superior del triángulo y el otro, en gris cerca del rojo o del fin de la barra, donde cuadre más o menos... de resto, como siempre: ejes etiquetas, colores y demás...

-15

-10

-5

0

5

10

2005200620072008200920102011

ICM Canarias Tasas interanuales

RICHARD, EN ESTE TIPO DE GRÁFI-COS, AUNQUE VEAS AÑOS CON DOS DÍGITOS, SI HAY ESPACIO -EN ESTE SÍ- LOS PONEMOS COMO SIEMPRE EN 4 DÍGITOS 2005, 2006

Y AL REVÉS, CUANDO VEAS SERIES DE AÑOS MUY LARGAS QUE ESTÁN TODOS PEGADOS Y NO CABEN Y NO SEA SUFICIENTE ALTERNAR COLORES, PODEMOS PASARLOS DE 4 DÍGITOS A 2...

-80

-60

-40

-20

0

20

40

60

80

MATRICULACIÓN DE TURISMOSTasas interanuales

20052006200720082009201020113255

363841

0

100.000

200.000

300.000

400.000

500.000

600.000

700.000

800.000

0

2.000

4.000

6.000

8.000

10.000

12.000

14.000

2006 2007 2008 2009 2010 2011

Ef. comercio impagados (número)

Servicio de Estudios 45Economía canaria | Anuario 2011

Un consumo que innegablemente está condi-cionado por el nivel de paro histórico que se ha alcanzado en el Archipiélago (31%) al finalizar el año. Parados en muchos casos de larga duración y, por consiguiente, sin derecho a prestación por desempleo, al que se le suma el elevado nivel de endeudamiento de las familias canarias.

Uno de los indicadores que nos muestra la debili-dad del consumo es el Índice de Comercio al por menor (ICM) a precios constantes el cual mos-traba en su media anual una caída del 3,3%, algo inferior a la registrada por la media nacional que se situó en el -5,8%. También vieron descender sus cifras las matriculaciones de turismos, aun-que la adquisición de coches destinados al alqui-ler amortiguó la caída hasta una variación media anual del -3,1% frente al importante descenso nacional del -18,6%.

Asimismo en diciembre de 2011 el número de efectos de comercio impagados, esto es, los re-cibos y otros documentos que habiendo vencido no han sido abonados a las entidades financieras, caía en Canarias un 17% al pasar de 3.465 efectos en diciembre de 2010 a 3.255 al cierre del pasado año. Un número de impagos cuyo importe des-cendió en mayor medida hasta un 41,9% anual situándose en diciembre en los 7.218.907 euros.

Pero además de la debilidad de la demanda otro de los grandes limitadores de la actividad em-presarial ha sido el referido a las dificultades de financiación que están teniendo que atravesar las empresas, además de ser el que más ha au-mentado su importancia durante el último año. Así, frente a un peso del 28% a finales de 2010, al cierre de 2011 esta variable estrangulaba a algo

ImPorte eFectos de comercIo ImPagadosCANArIAS-ESpAñA 2006-2011

FUente INE/ ElAborACIóN propIA

VARIACIÓN INTERANUAL NACIONAL

VARIACIÓN INTERANUAL CANARIAS

emPresas de alta en la segUrIdad socIalCANArIAS-ESpAñA 2005-2011

FUente INE/ ElAborACIóN propIA

NÚMERO EMPRESAS NACIONAL

NÚMERO EMPRESAS CANARIAS

emPresas de alta en la segUrIdad socIalCANArIAS-ESpAñA 2010-2011

FUente INE/ ElAborACIóN propIA

VARIACIÓN INTERANUAL NACIONAL

VARIACIÓN INTERANUAL CANARIAS

socIedades mercantIles creadasEVoluCIóN CANArIAS 2001-2011

FUente INE/ ElAborACIóN propIA

SOCIEDADES MERCANTILES CREADAS EN CANARIAS

TASA DE VARIACIÓN ANUAL

1.100.000

1.150.000

1.200.000

1.250.000

1.300.000

1.350.000

1.400.000

1.450.000

50.000

52.000

54.000

56.000

58.000

60.000

62.000

64.000

66.000

E Empresas de alta en la seguridad social

2005-2011

20062005 2007 2008 2009 2010 2011

-6%

-5%

-4%

-3%

-2%

-1%

0%

Empresas de alta en la seguridad social

Tasa variación anual

2010 2011

3148

14,31%

-35%

-30%

-25%

-20%

-15%

-10%

-5%

0%

5%

10%

15%

20%

0

1000

2000

3000

4000

5000

6000

7000

2001 2002 2003 2004 2005 2006 2007 2008 2009 2010 2011

EVOLUCIÓN SOC MERCANTILES CREADAS Y TASAS DE VARIACIÓN

7218907

686000463

0

10.000.000

20.000.000

30.000.000

40.000.000

50.000.000

60.000.000

Ef. comercio impagados (importe)

2006 2007 2008 2009 2010 2011

Cámara de Comercio, Industria y Navegación de Santa Cruz de Tenerife46 Economía canaria | Anuario 2011

más del 43% de las empresas canarias indepen-dientemente de su sector y tamaño.

Una limitación que lejos de disminuir ha ido au-mentando con el tiempo impidiendo el normal funcionamiento de tejido productivo, si a esto le añadimos el aumento de la incertidumbre, nos encontramos con un retroceso en las decisiones de inversión de las empresas, tal y como eviden-cian el comportamiento de algunos de los si-guientes indicadores.

En este sentido cabría apuntar como la matri-culación de camiones y furgonetas descienden a una tasa interanual acumulada del 1,3% y las empresas inscritas en la seguridad social lo ha-cen de forma más moderada registrando una caí-da del -0,8%, frente a la pérdida del -2,1% experi-mentada por la media española al cierre del año ,con un volumen total de 56.009 negocios. Listón empresarial muy alejado de las más de 64.700

S. Limitadas312599%S. Anonimas

210,67%

S. colectivas ycomanditarias

20,06%

TIPOS DE SOCIEDADES MERCANTILES CONSTITUIDAS

Al ser trozos tan pequeños, si puedes utliza un gris suave para el grande y en los otros colores que contraseten bastante: casi negro para uno y uno internedio pra el otro

socIedades mercantIles constItUIdaspor TIpoS - CANArIAS 2001

FUente INE/ ElAborACIóN propIA

empresas que se registraban a finales de 2007.

Tal y como se aprecia en la información gráfica adjunta el número de empresas inscritas a la seguridad social venía experimentando un creci-miento continuo desde el año 2005 hasta el ejer-cicio 2007, tanto en el ámbito nacional como en el canario. Un escenario de avance empresarial que tuvo su punto álgido a finales de 2007, con 64.769 empresas inscritas en la seguridad social en diciembre de ese año. Sin embargo en los años 2008 y 2009, se acusaron descensos anuales del 6,3% y 5,9% respectivamente con 4.087 y 3.561 empresas menos cada año que, en los años 2010 y 2011, se fueron aminoraron puesto que en 2010 la pérdida de empresas fue tan sólo del 1,8%, con 1.015 empresas menos y la del 2011 se mantuvo prácticamente estable (-0,8%).

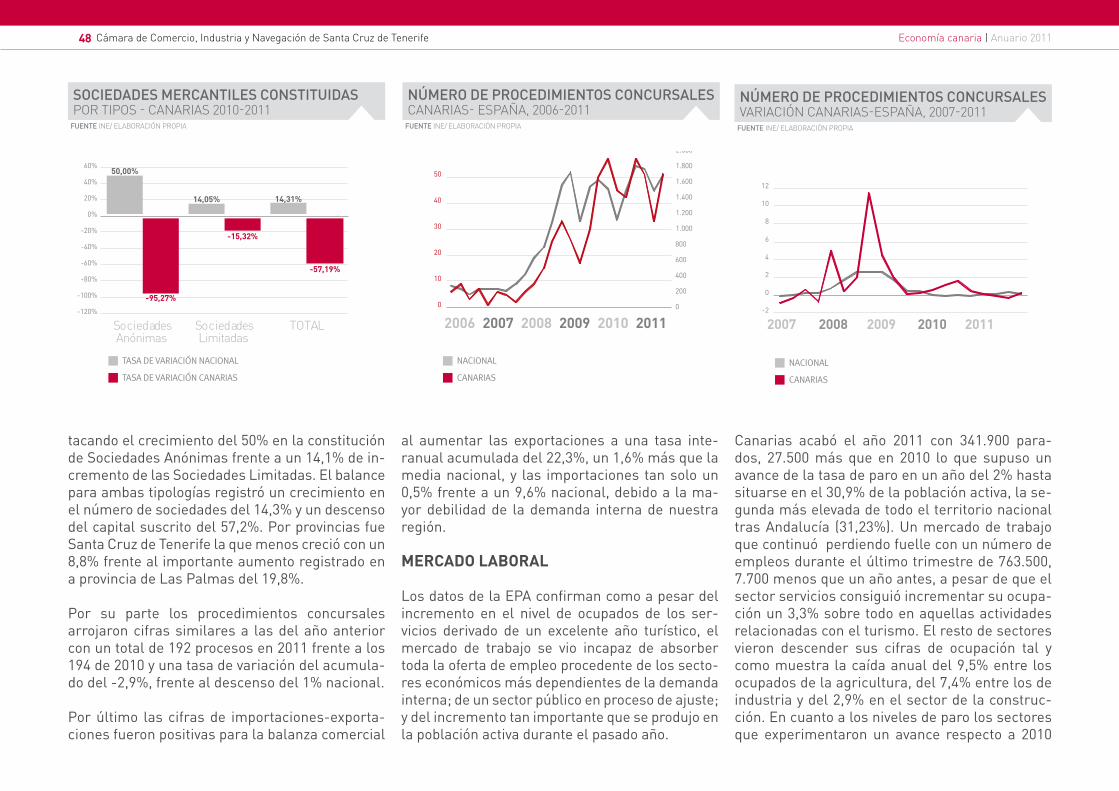

Pérdidas que no se dieron si el indicador de refe-rencia que utilizamos es el de la constitución de sociedades mercantiles (excluyendo a los autóno-mos) publicado por los Colegios de Registradores de España que nos facilita el Instituto Nacional de Estadística ya que estas experimentaron un crecimiento interanual acumulado del 14,3%, si bien es verdad que el capital suscrito fue sensi-blemente inferior al del año anterior (-57,2%).

Por tipologías de sociedades, y como es habitual, las limitadas acapararon el mayor volumen con un total de 3.125 (99%). El otro 1% se correspondió con Sociedades Anónimas (21 sociedades) y tan solo 2 Sociedades Colectivas o Comanditarias. To-das las tipologías de sociedades experimentaron descensos si atendemos al capital suscrito, sin embargo si la referencia que utilizamos es el nú-mero, se aprecia como todas ellas crecieron, des-

Servicio de Estudios 47Economía canaria | Anuario 2011

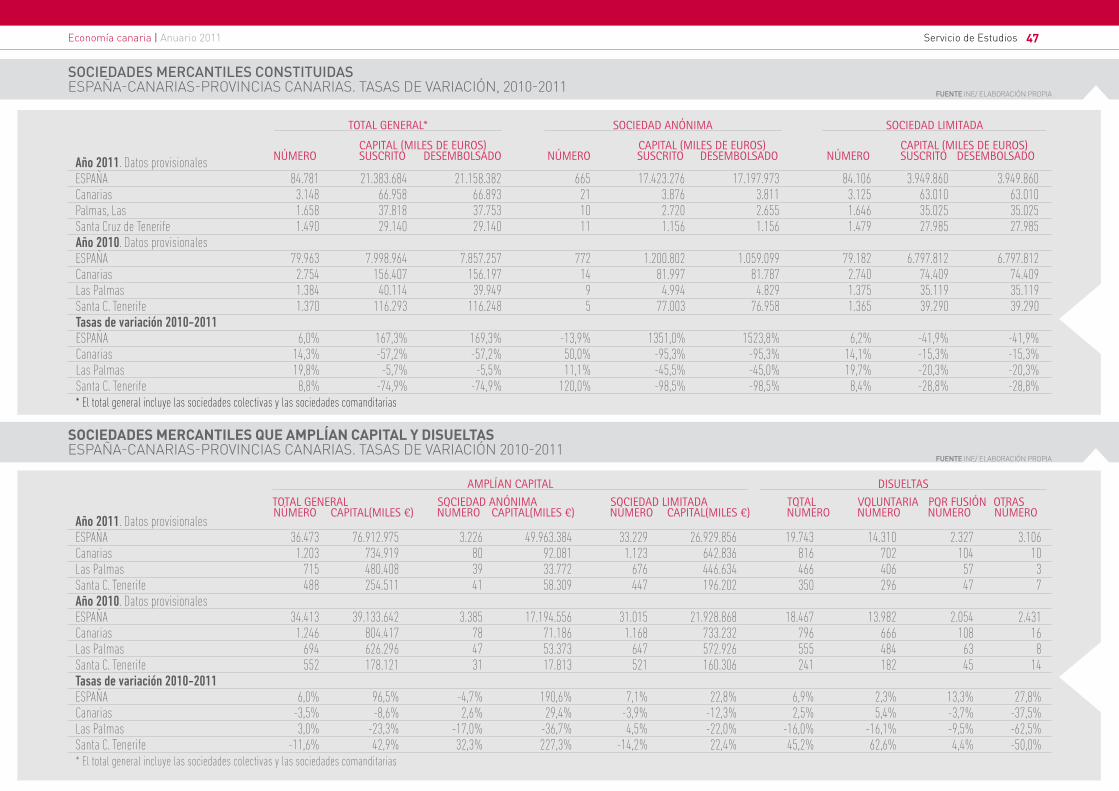

socIedades mercantIles constItUIdasESpAñA-CANArIAS-proVINCIAS CANArIAS. TASAS dE VArIACIóN, 2010-2011

FUente INE/ ElAborACIóN propIA

cApiTAl (MilES DE EuroS) cApiTAl (MilES DE EuroS) cApiTAl (MilES DE EuroS) núMEro SuScriTo DESEMbolSADo núMEro SuScriTo DESEMbolSADo núMEro SuScriTo DESEMbolSADoAño 2011. Datos provisionales ESPAÑA 84.781 21.383.684 21.158.382 665 17.423.276 17.197.973 84.106 3.949.860 3.949.860Canarias 3.148 66.958 66.893 21 3.876 3.811 3.125 63.010 63.010Palmas, Las 1.658 37.818 37.753 10 2.720 2.655 1.646 35.025 35.025Santa Cruz de Tenerife 1.490 29.140 29.140 11 1.156 1.156 1.479 27.985 27.985Año 2010. Datos provisionales ESPAÑA 79.963 7.998.964 7.857.257 772 1.200.802 1.059.099 79.182 6.797.812 6.797.812Canarias 2.754 156.407 156.197 14 81.997 81.787 2.740 74.409 74.409Las Palmas 1.384 40.114 39.949 9 4.994 4.829 1.375 35.119 35.119Santa C. Tenerife 1.370 116.293 116.248 5 77.003 76.958 1.365 39.290 39.290Tasas de variación 2010-2011 ESPAÑA 6,0% 167,3% 169,3% -13,9% 1351,0% 1523,8% 6,2% -41,9% -41,9%Canarias 14,3% -57,2% -57,2% 50,0% -95,3% -95,3% 14,1% -15,3% -15,3%Las Palmas 19,8% -5,7% -5,5% 11,1% -45,5% -45,0% 19,7% -20,3% -20,3%Santa C. Tenerife 8,8% -74,9% -74,9% 120,0% -98,5% -98,5% 8,4% -28,8% -28,8%* El total general incluye las sociedades colectivas y las sociedades comanditarias

ToTAl gEnErAl* SociEDAD AnóniMA SociEDAD liMiTADA

SOCIEDADES MERCANTIlES qUE AMPlÍAN CAPITAl y DISUElTASESpAñA-CANArIAS-proVINCIAS CANArIAS. TASAS dE VArIACIóN 2010-2011

FUente INE/ ElAborACIóN propIA

ToTAl gEnErAl SociEDAD AnóniMA SociEDAD liMiTADA ToTAl volunTAriA por FuSión oTrAS Número capital(miles €) Número capital(miles €) Número capital(miles €) Número Número Número NúmeroAño 2011. Datos provisionales ESPAÑA 36.473 76.912.975 3.226 49.963.384 33.229 26.929.856 19.743 14.310 2.327 3.106Canarias 1.203 734.919 80 92.081 1.123 642.836 816 702 104 10Las Palmas 715 480.408 39 33.772 676 446.634 466 406 57 3Santa C. Tenerife 488 254.511 41 58.309 447 196.202 350 296 47 7Año 2010. Datos provisionales ESPAÑA 34.413 39.133.642 3.385 17.194.556 31.015 21.928.868 18.467 13.982 2.054 2.431Canarias 1.246 804.417 78 71.186 1.168 733.232 796 666 108 16Las Palmas 694 626.296 47 53.373 647 572.926 555 484 63 8Santa C. Tenerife 552 178.121 31 17.813 521 160.306 241 182 45 14Tasas de variación 2010-2011 ESPAÑA 6,0% 96,5% -4,7% 190,6% 7,1% 22,8% 6,9% 2,3% 13,3% 27,8%Canarias -3,5% -8,6% 2,6% 29,4% -3,9% -12,3% 2,5% 5,4% -3,7% -37,5%Las Palmas 3,0% -23,3% -17,0% -36,7% 4,5% -22,0% -16,0% -16,1% -9,5% -62,5%Santa C. Tenerife -11,6% 42,9% 32,3% 227,3% -14,2% 22,4% 45,2% 62,6% 4,4% -50,0%* El total general incluye las sociedades colectivas y las sociedades comanditarias

AMplíAn cApiTAl DiSuElTAS

Cámara de Comercio, Industria y Navegación de Santa Cruz de Tenerife48 Economía canaria | Anuario 2011

tacando el crecimiento del 50% en la constitución de Sociedades Anónimas frente a un 14,1% de in-cremento de las Sociedades Limitadas. El balance para ambas tipologías registró un crecimiento en el número de sociedades del 14,3% y un descenso del capital suscrito del 57,2%. Por provincias fue Santa Cruz de Tenerife la que menos creció con un 8,8% frente al importante aumento registrado en a provincia de Las Palmas del 19,8%.

Por su parte los procedimientos concursales arrojaron cifras similares a las del año anterior con un total de 192 procesos en 2011 frente a los 194 de 2010 y una tasa de variación del acumula-do del -2,9%, frente al descenso del 1% nacional.

Por último las cifras de importaciones-exporta-ciones fueron positivas para la balanza comercial

50,00%

14,05% 14,31%

-95,27%

-15,32%

-57,19%

-120%

-100%

-80%

-60%

-40%

-20%

0%

20%

40%

60%

SociedadesAnónimas

SociedadesLimitadas

TOTAL

TIPOS DE SOCIEDADES MERCANTILES CONSTITUIDAS

TIPOS DE SOCIEDADES MERCANTILES CONSTITUIDAS

0

200

400

600

800

1.000

1.200

1.400

1.600

1.800

2.000

0

10

20

30

40

50

60

E Procedimiento concursal2006-2011

2006 2007 2008 2009 2010 2011

socIedades mercantIles constItUIdaspor TIpoS - CANArIAS 2010-2011

FUente INE/ ElAborACIóN propIA

TASA DE VARIACIÓN NACIONAL

TASA DE VARIACIÓN CANARIAS

número de ProcedImIentos concUrsalesCANArIAS- ESpAñA, 2006-2011

FUente INE/ ElAborACIóN propIA

NACIONAL

CANARIAS

al aumentar las exportaciones a una tasa inte-ranual acumulada del 22,3%, un 1,6% más que la media nacional, y las importaciones tan solo un 0,5% frente a un 9,6% nacional, debido a la ma-yor debilidad de la demanda interna de nuestra región.

MERCADO lABORAl

Los datos de la EPA confirman como a pesar del incremento en el nivel de ocupados de los ser-vicios derivado de un excelente año turístico, el mercado de trabajo se vio incapaz de absorber toda la oferta de empleo procedente de los secto-res económicos más dependientes de la demanda interna; de un sector público en proceso de ajuste; y del incremento tan importante que se produjo en la población activa durante el pasado año.

Canarias acabó el año 2011 con 341.900 para-dos, 27.500 más que en 2010 lo que supuso un avance de la tasa de paro en un año del 2% hasta situarse en el 30,9% de la población activa, la se-gunda más elevada de todo el territorio nacional tras Andalucía (31,23%). Un mercado de trabajo que continuó perdiendo fuelle con un número de empleos durante el último trimestre de 763.500, 7.700 menos que un año antes, a pesar de que el sector servicios consiguió incrementar su ocupa-ción un 3,3% sobre todo en aquellas actividades relacionadas con el turismo. El resto de sectores vieron descender sus cifras de ocupación tal y como muestra la caída anual del 9,5% entre los ocupados de la agricultura, del 7,4% entre los de industria y del 2,9% en el sector de la construc-ción. En cuanto a los niveles de paro los sectores que experimentaron un avance respecto a 2010

número de ProcedImIentos concUrsalesVArIACIóN CANArIAS-ESpAñA, 2007-2011

FUente INE/ ElAborACIóN propIA

NACIONAL

CANARIAS

-2

0

2

4

6

8

10

12

14

2007 2010

Procedimiento concursalTasas variación anual

2008 2009 2011

Servicio de Estudios 49Economía canaria | Anuario 2011

fueron el industrial con un importante incremen-to anual del 46,9%, los servicios con un 8,4% y el grupo de personas que buscan su primer empleo o llevan en paro más de un año (11,9%). Un colec-tivo, este último, con una representatividad muy significativa sobre el total de desempleados (56%) y cuyo avance es preocupante puesto que se puede convertir en un desempleo estructural con esca-sas perspectivas de contratación por tratarse, en muchos casos, de parados vinculados al sector de la construcción y a los servicios poco especializa-dos, con elevadas carencias formativas.

El crecimiento de la población activa fue otra de las causas limitadoras del descenso del desempleo en las islas ya que durante el último año esta aumen-tó en el archipiélago un 1,8% frente a un descenso de la población activa nacional del -0,1%.

eVolUcIón Paro regIstrado y aFIlIadosVArIACIóN CANArIAS-ESpAñA, 2007-2011

FUente SErVICIo públICo dE EmplEo y mINISTErIo dE TrAbAjo/ ElAborACIóN propIA

PARO REGISTRADO

AFILIADOS

ProdUctIVIdad eFectIVa Por HoraTrAbAjAdA - CANArIAS-ESpAñA, 2008-2011

FUente INE/ ElAborACIóN propIA

NACIONAL

CANARIAS

ProdUctIVIdad eFectIVa Por HoraTrAbAjAdA - CANArIAS-ESpAñA, 2008-2011

FUente INE/ ElAborACIóN propIA

VARIACIÓN NACIONAL

VARIACIÓN CANARIAS

-30

-20

-10

0

10

20

30

40

50

60

Paro registrado-Afiliados Seg.Soc.Tasas de variación

2006 2007 2008 2009 2010 2011

35,28€

32,22€

0

5

10

15

20

25

30

35

40

Productividad por hora efectiva trabajada

20012000 2002 2003 2004 2005 2006 2007 2008 2009 2010 20110%

1%

2%

3%

4%

5%

6%

7%

8%

9%

Productividad por hora efectiva trabajada

5,14%

5,69%

20012000 2002 2003 2004 2005 2006 2007 2008 2009 2010 2011

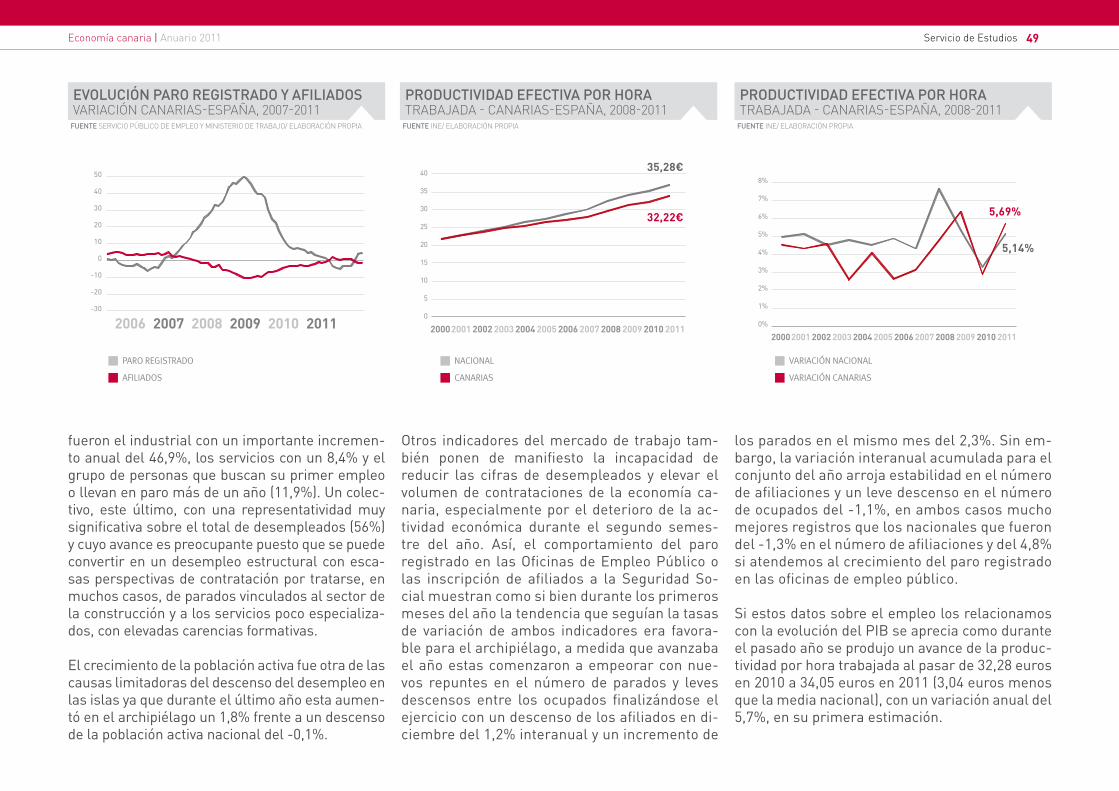

Otros indicadores del mercado de trabajo tam-bién ponen de manifiesto la incapacidad de reducir las cifras de desempleados y elevar el volumen de contrataciones de la economía ca-naria, especialmente por el deterioro de la ac-tividad económica durante el segundo semes-tre del año. Así, el comportamiento del paro registrado en las Oficinas de Empleo Público o las inscripción de afiliados a la Seguridad So-cial muestran como si bien durante los primeros meses del año la tendencia que seguían la tasas de variación de ambos indicadores era favora-ble para el archipiélago, a medida que avanzaba el año estas comenzaron a empeorar con nue-vos repuntes en el número de parados y leves descensos entre los ocupados finalizándose el ejercicio con un descenso de los afiliados en di-ciembre del 1,2% interanual y un incremento de

los parados en el mismo mes del 2,3%. Sin em-bargo, la variación interanual acumulada para el conjunto del año arroja estabilidad en el número de afiliaciones y un leve descenso en el número de ocupados del -1,1%, en ambos casos mucho mejores registros que los nacionales que fueron del -1,3% en el número de afiliaciones y del 4,8% si atendemos al crecimiento del paro registrado en las oficinas de empleo público.

Si estos datos sobre el empleo los relacionamos con la evolución del PIB se aprecia como durante el pasado año se produjo un avance de la produc-tividad por hora trabajada al pasar de 32,28 euros en 2010 a 34,05 euros en 2011 (3,04 euros menos que la media nacional), con un variación anual del 5,7%, en su primera estimación.

Cámara de Comercio, Industria y Navegación de Santa Cruz de Tenerife50 Economía canaria | Anuario 2011

con un crecimiento de los precios del 2% canarias se sitúa en el año 2011

como la comunidad autónoma menos inflacionista de todo el territorio nacional. la provincia de s/c de

tenerife vio crecer sus precios un 1,9% y la de las Palmas un 2%

emPresas actIVas de canarIasEVoluCIóN 200-2011 (dAToS 1 ENEro)

FUente DIRCE- INE/ ElAborACIóN propIA

TOTAL CANARIAS

TASA DE VARIACIÓN ANUAL

132488

-5%

0%

5%

0

20000

40000

60000

80000

100000

120000

140000

160000

200020012002200320042005200620072008200920102011

EMPRESAS ACTIVAS EN CANARIAS

(Datos a 1 de enero de cada año)

-2,55%

PRECIOS

Canarias cierra 2011 como la comunidad autó-noma menos inflacionista del país o la segunda región, si tenemos en cuenta de ciudad autóno-ma de Melilla. Con una tasa de variación de los precios del 2% la inflación de las islas se situó cuatro décimas por debajo de la inflación media nacional repartiéndose de manera muy similar entre ambas provincias ya que la de Santa Cruz de Tenerife sufrió un encarecimiento del 1,9%, una décima inferior a la de Las Palmas (2%).

Un nivel de precios que aunque continuo durante los primeros meses del año la tendencia al alza que se venía registrando el año anterior, poco a poco fue moderando sus ritmos de crecimien-to debido a la debilidad del consumo. El grupo

que más vio crecer sus precios fue un año más el de “Transporte” (6,8%), seguido de “Vivienda” (3,5%). Por su parte, “Medicina” (-4,1%) y “Comu-nicaciones” (-1,6%) experimentan las mayores reducciones anuales de sus precios.

En el liderazgo de incremento de precios de los transporte tuvo mucho que ver la subida de pre-cios del grupo especial de carburantes y combus-tibles que aumentó en el último año un 13,9%, mientras que la media española alcanzó un 10,6%. Efecto de arrastre al alza también se hizo notar de manera significativa en los productos energéticos que incrementaron sus precios en un año un 12,8%.

La tendencia de la inflación subyacente, que des-cuenta el efecto de los combustibles y el de los ali-mentos no elaborados, fue mucho más moderada acabando 2011 en el 1%, 1 punto por debajo del ín-dice general y 5 décimas de punto inferior a la sub-yacente nacional, lo que viene a demostrar que el ritmo de recuperación de la demanda interna fue más lento en Canarias que en el resto del país de-bido, sobre todo y como ya se ha comentado, a la elevadísima tasa de paro y nivel de endeudamiento.

EVOlUCIÓN EMPRESARIAl

A comienzos del año 2011 Canarias encadenaba tres caídas consecutivas en el volumen total de sus empresas según los datos del Directorio Cen-tral de Empresas publicados por el Instituto Na-cional de Estadística. Un descenso anual del 2,5% que sitúa el volumen total de empresas en las 132.488, 3.466 menos que en enero del año 2010 y 10.983 menos que las existentes a comienzos del año 2008 momento a partir del cual se comenzó a sentir con mayor virulencia la crisis económica.

Un volumen de empresas entre las que el 55% ca-recían de asalariados, un 26% tan solo contaba con 1 o 2 empleados y un 10% entre 3 y5 trabajadores. Un perfil empresarial de muy reducida dimensión en el que el 91% de las empresas tiene menos de cinco trabajadores y el 96% menos de 10.

Servicio de Estudios 51Economía canaria | Anuario 2011

emPresas actIVas de canarIaspor NúmEro dE ASAlArIAdoS - 1/1/2011

FUente DIRCE- INE/ ElAborACIóN propIA

emPresas actIVas de canarIaspor ÁrEAS dE ACTIVIdAd - 1/1/2011

FUente DIRCE- INE/ ElAborACIóN propIA

emPresas actIVas de canarIaspor ÁrEAS dE ACTIVIdAd - VArIACIóN 2010-11

FUente DIRCE- INE/ ElAborACIóN propIA

emPresas actIVas de canarIaspor ÁrEAS dE ACTIVIdAd - VAr. AbSol. 2010-11

FUente DIRCE- INE/ ElAborACIóN propIA

INDUSTRIA55724%

CONST1622012%

COMERC3351125%

TRANSPORTES100308%

TELECOMUNICACIONES2100%

HOSTELERIA1567812%

OTROS SS5126739%

CANARIAS

-6,99%

-6,02%

-4,16%

-3,12%

-2,33%

-2,66%

0,40%

Otros ServiciosHosteleríaTelecomunicacionesTransportesComercioConstrucciónIndustriaOtros Servicios

Hostelería

Telecomunicaciones

Transportes

Comercio

Construcción

Industria

Otros serviciosHosteleríaTelecomunicacionesTransportesComercioConstrucciónIndustria

-419

-1.039

-1.453

-323

-5

-429

202

Fuente:

Otros Servicios

Hostelería

Telecomunicaciones

Transportes

Comercio

Construcción

Industria

Sin asalariados7279155%

De 1 a 23444726%De 3 a 5

1309210%

De 6 a 960905%

De 10 a 1933163%

De 20 a 4917791%

De 50 a 994950%

De 100 a 4994480%

De 500 ó más30

0%

Empresas que en paralelo a la distribución secto-rial del PIB canario se concentraban mayoritaria-mente en el grupo denominado “otros servicios” con un total de 51.267 negocios que representa-ban el 39% del total, seguidas de las dedicadas al comercio con un 25% (33.511 negocios); las de construcción y la hostelería, con una participa-ción en ambos casos del 12%; las de transporte con el 8% y las industriales, con un peso sobre el total del 4%. Las empresas de telecomunicacio-nes con un total de 210 negocios no llegaban a alcanzar el 1% del total.

Empresas que salvo en el caso de grupo deno-minado “otros servicios” vieron reducir sus ci-fras durante el ejercicio 2010 comenzándose el año 2011 con un 7% de industrias mensos; un 6% menos dedicadas a la construcción; un -4,2% en las comerciales; un -3% entre las de transportes y algo más del 2% entre las empresas de tele-comunicaciones (-2,3%) y hostelería (-2,7%). En valores absolutos fueron las empresas comer-ciales las que más activos perdieron con 1.453 empresas menos que a comienzos de 2010, se-guidas de la construcción que arrojó un descenso anual de 1.039 negocios. La industria y la hoste-lería perdieron algo más de 400 empresas en un año, mientras que los transportes acusaron un descenso de 323 empresas y las dedicadas a las telecomunicaciones tan sólo lo hicieron en 5 ne-gocios menos.

Cámara de Comercio, Industria y Navegación de Santa Cruz de Tenerife52 Economía canaria | Anuario 2011

número de emPleadorespor ISlAS y por SECTorES

FUente obECAN / ElAborACIóN propIA

número de emPleadorespor SECTorES EN CAdA ISlA

FUente obECAN / ElAborACIóN propIA

OTROS SERVICIOS

TRANSPORTE

en lugar de los números de abajo de 1 a 7 ponemos las islas

TenerifeLa PalmaLa GomeraEl HierroGran CanariaFuerteventuraLanzarote

mantengo línea en blanco alrededor para que se note bien el cambio de color...

PONEMOS LAS ISLAS EN HORIZONTAL Y A TAMAÑO RAZONABLE COMO EN OTROS...

en este tipo de grá�cos, y en los futuros en que haya muchos colores distintos, cuando los cambies, cambia también la leyenda para que siga correspondiendo...

1

10

100

1000

10000

100000

Otros serviciosTransporte HosteleríaComercioConstrucciónIndustriaAgricultura, ganadería y pesca

Número de empleadores por

TENERIFE LAPALMA

LAGOMERA

ELHIERRO

GRANCANARIA

FTV LANZ.0%

20%

40%

60%

80%

100%

TENERIFE LAPALMA

LAGOMERA

ELHIERRO

GRANCANARIA

FTV LANZ.

Otros serviciosTransporte HosteleríaComercioConstrucciónIndustriaAgricultura, ganadería y pesca

Distribución de empleadores por sectores en cada Isla

HOSTELERÍA

COMERCIO

CONSTRUCCIÓN

INDUSTRIA

AGRICULTURA, GAN. Y PESCA

AGRICULTURA, GAN. Y PESCA

INDUSTRIA

CONSTRUCCIÓN

COMERCIO

HOSTELERÍA

TRANSPORTE

OTROS SERVICIOS

canarias contaba al finalizar el año 2011 con 83.284 empleadores, 473 menos que en el año 2011, concentrados mayoritariamente entre las dos islas capitalinas con un total de 36.738 empleadores en tenerife y 33.583 en la de gran canaria

Estructura productiva por islas

El Observatorio Canario del Empleo y la Forma-ción Profesional de Canarias (OBECAN) publica periódicamente la relación de “empleadores por islas”, una fuente de información que nos permi-te conocer con mayor actualización que el DIRCE la dinámica empresarial no sólo de los diferentes sectores económicos, sino también desglosados por islas.

Según esta fuente Canarias contaba en el año 2011 con un total de 83.284 empleadores, 473 menos que en el año 2011, concentrados mayori-tariamente entre las dos islas capitalinas con un total de 36.738 empleadores en Tenerife y 33.583 en la de Gran Canaria.

Las islas no capitalinas agruparon a 12.963 em-pleadores situados mayoritariamente en las islas de Lanzarote (5.738 empleadores) y Fuerteventu-ra (3.744 empleadores). En las islas de La Pal-ma, La Gomera y El Hierro el volumen es inferior acorde con su dimensión aglutinando a 2.669, 515 y 297 empleadores respectivamente. De los 473 empleadores que se perdieron en el año 2011, los mayores descensos se produjeron en las dos islas capitalinas con 204 empleadores menos en la isla de Gran Canaria y 201 menos en la de Tenerife. Los descensos en el resto de las islas fueron poco significativos con Lanzarote con 36 empleadores menos que en 2010, Fuerteventura con -26 y El Hierro y La Palma con -6 y -1 respectivamente. La única isla que se mantuvo estable fue la de La Go-mera con un empleador más que en el año 2010.

Salvo en la isla de Fuerteventura, la distribución sectorial nos muestra como el sector comercial

es el que más empleadores tiene en todas las islas del Archipiélago con un peso sobre el total insular en torno al 28%-29% en las islas de Tene-rife, Gran Canaria, La Palma, del 27% en La Go-mera, del 25% en la isla de Lanzarote y del 24% en El Hierro. En Fuerteventura el liderazgo lo lleva la construcción con el 25,09% de los empleadores.

Le siguen el subsector de otros servicios en Tenerife (26,22%), la construcción en la isla de La Palma (18,54%), la hostelería en La Gomera (24,51%) y en el Hierro (22,77%). En la provincia oriental los segundos grupos de actividades más importantes son el subsector de otros servicios en Gran Canaria (26,03) y Lanzarote (23,19%), y el comercio en Fuerteventura con el 23% de par-ticipación.

El sector con menos empleadores es el de agri-cultura ganadería y pesca con una participación sobre el total insular en torno al 3% en las islas de Tenerife, la Gomera y Gran Canaria, del 2% en Lanzarote y del 1% en Fuerteventura. Sin embar-go, en la isla de El Hierro este sector no fue el de menor representación ya que con un 4,62% se si-tuó por delante de los empleadores industriales y de transportes, ambos con una representatividad sobre el conjunto del 4,29%.

Servicio de Estudios 53Economía canaria | Anuario 2011

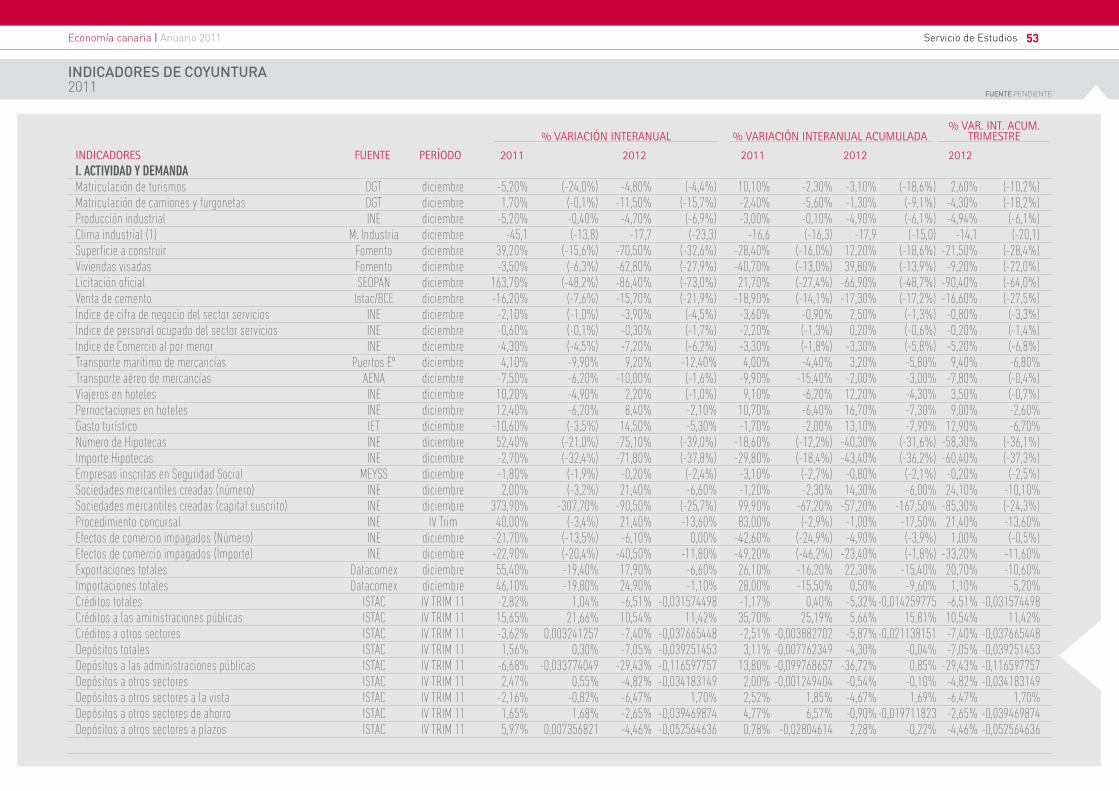

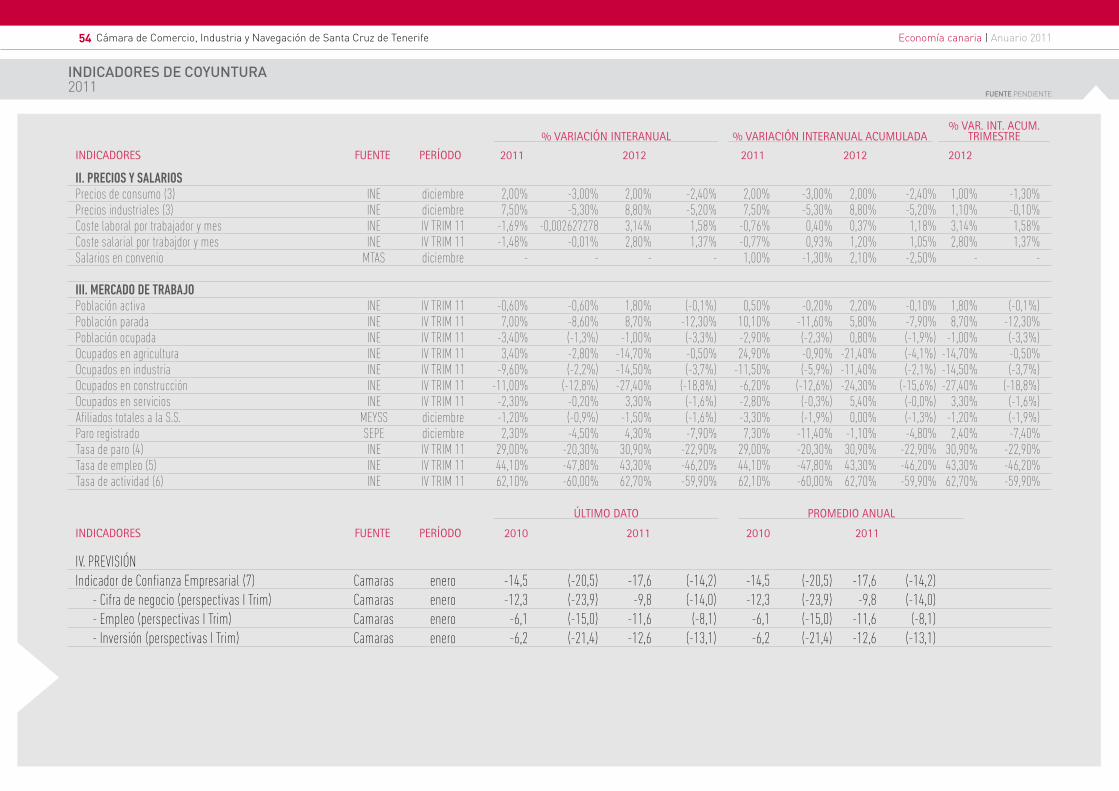

IndIcadores de coyUntUra2011

FUente pENdIENTE

I. ACTIVIDAD Y DEMANDA Matriculación de turismos DGT diciembre -5,20% (-24,0%) -4,80% (-4,4%) 10,10% -2,30% -3,10% (-18,6%) 2,60% (-10,2%)Matriculación de camiones y furgonetas DGT diciembre 1,70% (-0,1%) -11,50% (-15,7%) -2,40% -5,60% -1,30% (-9,1%) -4,30% (-18,2%)Producción industrial INE diciembre -5,20% -0,40% -4,70% (-6,9%) -3,00% -0,10% -4,90% (-6,1%) -4,94% (-6,1%)Clima industrial (1) M. Industria diciembre -45,1 (-13,8) -17,7 (-23,3) -16,6 (-16,3) -17,9 (-15,0) -14,1 (-20,1)Superficie a construir Fomento diciembre 39,20% (-15,6%) -70,50% (-32,6%) -28,40% (-16,0%) 12,20% (-18,6%) -21,50% (-28,4%)Viviendas visadas Fomento diciembre -3,50% (-6,3%) -62,80% (-27,9%) -40,70% (-13,0%) 39,80% (-13,9%) -9,20% (-22,0%)Licitación oficial SEOPAN diciembre 163,70% (-48,2%) -86,40% (-73,0%) 21,70% (-27,4%) -66,90% (-48,7%) -90,40% (-64,0%)Venta de cemento Istac/BCE diciembre -16,20% (-7,6%) -15,70% (-21,9%) -18,90% (-14,1%) -17,30% (-17,2%) -16,60% (-27,5%)Índice de cifra de negocio del sector servicios INE diciembre -2,10% (-1,0%) -3,90% (-4,5%) -3,60% -0,90% 2,50% (-1,3%) -0,80% (-3,3%)Índice de personal ocupado del sector servicios INE diciembre -0,60% (-0,1%) -0,30% (-1,7%) -2,20% (-1,3%) 0,20% (-0,6%) -0,20% (-1,4%)Indice de Comercio al por menor INE diciembre -4,30% (-4,5%) -7,20% (-6,2%) -3,30% (-1,8%) -3,30% (-5,8%) -5,20% (-6,8%)Transporte marítimo de mercancías Puertos Eº diciembre 4,10% -9,90% 9,20% -12,40% 4,00% -4,40% 3,20% -5,80% 9,40% -6,80%Transporte aéreo de mercancías AENA diciembre -7,50% -6,20% -10,00% (-1,6%) -9,90% -15,40% -2,00% -3,00% -7,80% (-0,4%)Viajeros en hoteles INE diciembre 10,20% -4,90% 2,20% (-1,0%) 9,10% -6,20% 12,20% -4,30% 3,50% (-0,7%)Pernoctaciones en hoteles INE diciembre 12,40% -6,20% 8,40% -2,10% 10,70% -6,40% 16,70% -7,30% 9,00% -2,60%Gasto turístico IET diciembre -10,60% (-3,5%) 14,50% -5,30% -1,70% -2,00% 13,10% -7,90% 12,90% -6,70%Número de Hipotecas INE diciembre 52,40% (-21,0%) -75,10% (-39,0%) -18,60% (-12,2%) -40,30% (-31,6%) -58,30% (-36,1%)Importe Hipotecas INE diciembre -2,70% (-32,4%) -71,80% (-37,8%) -29,80% (-18,4%) -43,40% (-36,2%) -60,40% (-37,3%)Empresas inscritas en Seguridad Social MEYSS diciembre -1,80% (-1,9%) -0,20% (-2,4%) -3,10% (-2,7%) -0,80% (-2,1%) -0,20% (-2,5%)Sociedades mercantiles creadas (número) INE diciembre 2,00% (-3,2%) 21,40% -6,60% -1,20% -2,30% 14,30% -6,00% 24,10% -10,10%Sociedades mercantiles creadas (capital suscrito) INE diciembre 373,90% -307,70% -90,50% (-25,7%) 99,90% -67,20% -57,20% -167,50% -85,30% (-24,3%)Procedimiento concursal INE IV Trim 40,00% (-3,4%) 21,40% -13,60% 83,00% (-2,9%) -1,00% -17,50% 21,40% -13,60%Efectos de comercio impagados (Número) INE diciembre -21,70% (-13,5%) -6,10% 0,00% -42,60% (-24,9%) -4,90% (-3,9%) 1,00% (-0,5%)Efectos de comercio impagados (Importe) INE diciembre -22,90% (-20,4%) -40,50% -11,80% -49,20% (-46,2%) -23,40% (-1,8%) -33,20% -11,60%Exportaciones totales Datacomex diciembre 55,40% -19,40% 17,90% -6,60% 26,10% -16,20% 22,30% -15,40% 20,70% -10,60%Importaciones totales Datacomex diciembre 46,10% -19,80% 24,90% -1,10% 28,00% -15,50% 0,50% -9,60% 1,10% -5,20%Créditos totales ISTAC IV TRIM 11 -2,82% 1,04% -6,51% -0,031574498 -1,17% 0,40% -5,32% -0,014259775 -6,51% -0,031574498Créditos a las aministraciones públicas ISTAC IV TRIM 11 15,65% 21,66% 10,54% 11,42% 35,70% 25,19% 5,66% 15,81% 10,54% 11,42%Créditos a otros sectores ISTAC IV TRIM 11 -3,62% 0,003241257 -7,40% -0,037665448 -2,51% -0,003882702 -5,87% -0,021138151 -7,40% -0,037665448Depósitos totales ISTAC IV TRIM 11 1,56% 0,30% -7,05% -0,039251453 3,11% -0,007762349 -4,30% -0,04% -7,05% -0,039251453Depósitos a las administraciones públicas ISTAC IV TRIM 11 -6,68% -0,033774049 -29,43% -0,116597757 13,80% -0,099768657 -36,72% 0,85% -29,43% -0,116597757Depósitos a otros sectores ISTAC IV TRIM 11 2,47% 0,55% -4,82% -0,034183149 2,00% -0,001249404 -0,54% -0,10% -4,82% -0,034183149Depósitos a otros sectores a la vista ISTAC IV TRIM 11 -2,16% -0,82% -6,47% 1,70% 2,52% 1,85% -4,67% 1,69% -6,47% 1,70%Depósitos a otros sectores de ahorro ISTAC IV TRIM 11 1,65% 1,68% -2,65% -0,039469874 4,77% 6,57% -0,90% -0,019711823 -2,65% -0,039469874Depósitos a otros sectores a plazos ISTAC IV TRIM 11 5,97% 0,007356821 -4,46% -0,052564636 0,78% -0,02804614 2,28% -0,22% -4,46% -0,052564636

inDicADorES FuEnTE pEríoDo 2011 2012 2011 2012 2012

% vAriAción inTErAnuAl % vAriAción inTErAnuAl AcuMulADA% vAr. inT. AcuM.

TriMESTrE

Cámara de Comercio, Industria y Navegación de Santa Cruz de Tenerife54 Economía canaria | Anuario 2011

IndIcadores de coyUntUra2011

FUente pENdIENTE

inDicADorES FuEnTE pEríoDo 2011 2012 2011 2012 2012

% vAriAción inTErAnuAl % vAriAción inTErAnuAl AcuMulADA% vAr. inT. AcuM.

TriMESTrE

II. PRECIOS Y SALARIOS Precios de consumo (3) INE diciembre 2,00% -3,00% 2,00% -2,40% 2,00% -3,00% 2,00% -2,40% 1,00% -1,30%Precios industriales (3) INE diciembre 7,50% -5,30% 8,80% -5,20% 7,50% -5,30% 8,80% -5,20% 1,10% -0,10%Coste laboral por trabajador y mes INE IV TRIM 11 -1,69% -0,002627278 3,14% 1,58% -0,76% 0,40% 0,37% 1,18% 3,14% 1,58%Coste salarial por trabajdor y mes INE IV TRIM 11 -1,48% -0,01% 2,80% 1,37% -0,77% 0,93% 1,20% 1,05% 2,80% 1,37%Salarios en convenio MTAS diciembre - - - - 1,00% -1,30% 2,10% -2,50% - - III. MERCADO DE TRABAJO Población activa INE IV TRIM 11 -0,60% -0,60% 1,80% (-0,1%) 0,50% -0,20% 2,20% -0,10% 1,80% (-0,1%)Población parada INE IV TRIM 11 7,00% -8,60% 8,70% -12,30% 10,10% -11,60% 5,80% -7,90% 8,70% -12,30%Población ocupada INE IV TRIM 11 -3,40% (-1,3%) -1,00% (-3,3%) -2,90% (-2,3%) 0,80% (-1,9%) -1,00% (-3,3%)Ocupados en agricultura INE IV TRIM 11 3,40% -2,80% -14,70% -0,50% 24,90% -0,90% -21,40% (-4,1%) -14,70% -0,50%Ocupados en industria INE IV TRIM 11 -9,60% (-2,2%) -14,50% (-3,7%) -11,50% (-5,9%) -11,40% (-2,1%) -14,50% (-3,7%)Ocupados en construcción INE IV TRIM 11 -11,00% (-12,8%) -27,40% (-18,8%) -6,20% (-12,6%) -24,30% (-15,6%) -27,40% (-18,8%)Ocupados en servicios INE IV TRIM 11 -2,30% -0,20% 3,30% (-1,6%) -2,80% (-0,3%) 5,40% (-0,0%) 3,30% (-1,6%)Afiliados totales a la S.S. MEYSS diciembre -1,20% (-0,9%) -1,50% (-1,6%) -3,30% (-1,9%) 0,00% (-1,3%) -1,20% (-1,9%)Paro registrado SEPE diciembre 2,30% -4,50% 4,30% -7,90% 7,30% -11,40% -1,10% -4,80% 2,40% -7,40%Tasa de paro (4) INE IV TRIM 11 29,00% -20,30% 30,90% -22,90% 29,00% -20,30% 30,90% -22,90% 30,90% -22,90%Tasa de empleo (5) INE IV TRIM 11 44,10% -47,80% 43,30% -46,20% 44,10% -47,80% 43,30% -46,20% 43,30% -46,20%Tasa de actividad (6) INE IV TRIM 11 62,10% -60,00% 62,70% -59,90% 62,10% -60,00% 62,70% -59,90% 62,70% -59,90%

IV. PREVISIÓN Indicador de Confianza Empresarial (7) Camaras enero -14,5 (-20,5) -17,6 (-14,2) -14,5 (-20,5) -17,6 (-14,2) - Cifra de negocio (perspectivas I Trim) Camaras enero -12,3 (-23,9) -9,8 (-14,0) -12,3 (-23,9) -9,8 (-14,0) - Empleo (perspectivas I Trim) Camaras enero -6,1 (-15,0) -11,6 (-8,1) -6,1 (-15,0) -11,6 (-8,1) - Inversión (perspectivas I Trim) Camaras enero -6,2 (-21,4) -12,6 (-13,1) -6,2 (-21,4) -12,6 (-13,1)

inDicADorES FuEnTE pEríoDo 2010 2011 2010 2011

úlTiMo DATo proMEDio AnuAl

Servicio de Estudios 55Economía canaria | Anuario 2011

el comportamiento de la economía canaria durante el primer semestre de 2012 confirma un ejercicio económico muy complicado que probablemente desemboque en un nuevo periodo recesivo para el archipiélago marcado por los ajustes presupuestarios y el control del déficit de la administración pública

PERSPECTIVAS 2012

Probablemente las perspectivas que estamos haciendo en el momento de redactar el presente anuario diferirán de las que se tengan en el mo-mento en que ustedes estén leyendo las mimas. El devenir económico está siendo tan convulso y tan inesperado en los últimos tiempos que hacer cualquier tipo de estimación se convierte en una tarea imposible de abordar.

Sin embargo, los primeros compases de 2012 ya nos hacen atisbar un ejercicio económico muy complicado que lejos de continuar con la leve mejoría que Canarias experimentó durante el pa-sado año nos llevará a un nuevo periodo de rece-sión marcado por los ajustes presupuestarios y el control de déficit de las distintas administracio-nes públicas; la acentuación de la debilidad de la demanda interna por las pocas perspectivas de nuevas contrataciones y una pérdida significativa de poder adquisitivo de las familias; la continui-dad en las restricciones del crédito, en tanto en cuanto no se solvente la reforma financiera de nuestro país; y un menor estímulo de la demanda externa puesto que el sector turístico no arranca el año 2012 con la misma fuerza y circunstancias positivas que lo hiciera un año antes.

El sector que impulsó el crecimiento económi-co canario del pasado año no se ve acompañado en 2012 por los factores que jugaron a favor de su excelente evolución. La actividad turística va a tener que hacer frente a la eliminación de las bonificaciones aéreas y a un aumento en los cos-tes de los aeropuertos; sentirá la desaceleración económica de muchos países europeos entre los que destaca la recesión en la que acaba de en-

trar el Reino Unido y España; y se irán diluyendo los efectos de la primavera árabe. Factores que invierten su tendencia a los que hay que sumar la aprobación de la subida del Impuesto General Indirecto Canario en dos puntos porcentuales y que deberá de asumir el empresariado por haber cerrado contratos con los turoperadores en con-diciones en las que esta subida era inexistente. Cambio desafortunado en los elementos de estí-mulo que limitaran nuevamente la capacidad de inversión y de mejora competitiva tan necesarias en el sector económico más estratégico e influ-yente en la capacidad de recuperación de la eco-nomía del archipiélago dibujando un panorama de preocupación no solo para el sector turístico, sino, como ya se ha apuntado, para la sostenibili-dad económica del archipiélago.

Año duro y crítico que nos puede ayudar a corre-gir los grandes desequilibrios de la época de ex-pansión económica y a abordar las reformas es-tructurales tan necesarias para conseguir iniciar un crecimiento sostenido en el tiempo o, por el contrario, que nos puede llevar a un escenario de mayor deterioro económico con grandes dificul-tades para recuperar la actividad económica y el empleo en el medio plazo.

Partiendo de la base de que el comportamien-to económico va a ser a la baja, los principales analistas regionales sitúan al Archipiélago como una de las Comunidades Autónomas con menor caída dentro del conjunto nacional dado el peso que aún puede jugar el turismo y sus efectos de arrastre a favor de una menos mala evolución económica. Sin embargo, no hay que olvidar que Canarias viene de registrar el mayor crecimien-to económico del conjunto del país por lo que el

impacto de la caída anual sobre la economía y el empleo de las islas puede ser mayor aún siendo las cifras del descenso de las menores de todo el territorio nacional.

Ya el comportamiento del Indicador de Confian-za Empresarial y los posteriores datos oficiales que se fueron publicando anunciaban un deterio-ro significativo de la actividad económica a partir del segundo semestre del año. Un cambio de ten-dencia que se ha acentuado durante el primer se-mestre de 2012 y que desafortunadamente no re-cogen las principales estimaciones de economía regional que daban a comienzos de año una caída de medio punto porcentual frente a un descenso estimado para el conjunto de España entre el -1% y -1,7%. En este sentido, los principales analistas regionales apuntaban en el mes de abril estima-ciones muy similares para Canarias entre las que habría que apuntar las del BBVA y de FUNCAS que coincidían en una pérdida del PIB del -0,5% o la del -0,6% estimada por Hispalink.

Además de las previsiones macroeconómicas de los principales analistas regionales se ha queri-do incorporar a esta síntesis los resultados em-

Cámara de Comercio, Industria y Navegación de Santa Cruz de Tenerife56 Economía canaria | Anuario 2011

PERSPECTIVAS2012

ESTE TIPO DE GRÁFICOSPODEMOS AGRUPARLOSCOMO LOS QUE SON DEL ESTILOpys_25: las tres barras de abajo agrupadas como Perspectivas 2012 y las tres de arriba como Resultados 2011

37,10%

27,00%

31,00%

43,84%

48,00%

49,00%

19,06%

25,00%

20,00%

37,73%

32,00%

54,00%

36,17%

24,00%

19,00%

26,10%

44,00%

27,00%

UE

ESPAÑA

CANARIAS

UE

ESPAÑA

CANARIAS

Cifra de negocio

Aumento Mantenimiento Reducción

Resu

ltado

s 20

11Pe

rspe

ctiv

as 2

012

-60

-40

-20

0

20

40

60

80

Evolución de la cifra de negocio

UE ESPAÑA CANARIAS

años en nuestro estilo si no caben vertical o dos cifras

03 04 05 06 07 08 09 10 1197 98 99 00 01 02 12P

AUMENTO MANTENIMIENTO REDUCCIÓN UE ESPAÑA CANARIAS

presariales del año 2011 y las perspectivas para el 2012 que se desprenden del informe anual de ‘Perspectivas Empresariales en Canarias, Espa-ña y Europa, 2012’.Un informe elaborado por los Servicios de Estudios de las Cámaras de Comer-cio en el que se analizan comparativamente con los empresarios nacionales y los europeos, las perspectivas de cifra de negocios, ventas nacio-nales, empleo e inversión. Una encuesta realiza-da a finales del pasado año, momento en el que se comenzaba a percibir un empeoramiento de la actividad económica pero no de la magnitud que se está registrando a lo largo de este año, por lo que las mismas acusan un cierto optimismo que se ha ido diluyendo con el paso de los meses

PERSPECTIVAS EMPRESARIAlES 2012

Las empresas canarias manifiestan una esperan-za de estabilidad en sus previsiones para 2012, tras el debilitamiento sufrido en 2011, las expec-tativas son más optimistas que la media española y menos que la Unión Europea. La cifra de nego-cio, las exportaciones y las ventas nacionales ob-tienen perspectivas positivas en el Archipiélago, mientras que inversión y empleo son las únicas con previsiones negativas, según se desprende del informe “Perspectivas Empresariales en Es-paña y Europa 2012”, elaborado por las Cámaras de Comercio a partir la opinión de 66.079 empre-sas europeas, de las cuales 6.436 son españolas.

Cifra de negocio

Un 49% de las empresas encuestadas en la Co-munidad Canaria prevén mantener su cifra de ne-gocio, mientras que un 20% creen que se reduci-rá y un 31% de las mismas espera aumentar sus beneficios con respecto al ejercicio 2011.Estos porcentajes de respuesta llevan a una pers-pectiva positiva para el Archipiélago, con un saldo neto de empresarios que considera que su cifra de negocio aumentará, en la misma línea con las perspectivas expresadas por las empresas espa-ñolas y europeas encuestadas.

Evolución de la cifra de negocio

La evolución de la cifra de negocio refleja que la perspectiva para el año 2012 es positiva, aunque de menor cuantía que los resultados obtenidos el año anterior en el Archipiélago, lo que representa una mejora considerable al pasar de un saldo de -28 en 2010 a 27 en 2011 y 11 como previsión para 2012.En el contexto Español y de la UE la mejoría pro-ducida en estos dos últimos años ha llevado a si-tuar también en cifras positivas las perspectivas para 2012.

Servicio de Estudios 57Economía canaria | Anuario 2011

PERSPECTIVAS2012

ESTE TIPO DE GRÁFICOSPODEMOS AGRUPARLOSCOMO LOS QUE SON DEL ESTILOpys_25: las tres barras de abajo agrupadas como Perspectivas 2012 y las tres de arriba como Resultados 2011

30,43%

20,00%

23,00%

45,78%

52,00%

59,00%

23,79%

28,00%

18,00%

35,30%

23,00%

35,00%

33,89%

27,00%

23,00%

30,82%

50,00%

42,00%

Ventas nacionales

Aumento Mantenimiento Reducción

UE

ESPAÑA

CANARIAS

UE

ESPAÑA

CANARIAS

Resu

ltado

s 20

11Pe

rspe

ctiv

as 2

012

34,88%

42,00%

42,00%

51,47%

45,00%

35,00%

13,65%

13,00%

23,00%

37,85%

44,00%

58,00%

45,19%

34,00%

25,00%

16,96%

22,00%

17,00%

Exportaciones

Aumento Mantenimiento Reducción

UE

ESPAÑA

CANARIAS

UE

ESPAÑA

CANARIAS

Resu

ltado

s 20

11Pe

rspe

ctiv

as 2

012

ESTE TIPO DE GRÁFICOSPODEMOS AGRUPARLOSCOMO LOS QUE SON DEL ESTILOpys_25: las tres barras de abajo agrupadas como Perspectivas 2012 y las tres de arriba como Resultados 2011

19,15%

13,00%

7,00%

66,27%

62,00%

68,00%

14,58%

25,00%

25,00%

22,83%

22,00%

35,00%

57,74%

43,00%

31,00%

19,45%

35,00%

34,00%

Empleo

Aumento Mantenimiento Reducción

UE

ESPAÑA

CANARIAS

UE

ESPAÑA

CANARIAS

Resu

ltado

s 20

11Pe

rspe

ctiv

as 2

012

AUMENTO MANTENIMIENTO REDUCCIÓN AUMENTO MANTENIMIENTO REDUCCIÓN AUMENTO MANTENIMIENTO REDUCCIÓN

Vengas nacionales

En el caso de las ventas nacionales, los empresa-rios canarios también parecen optar por la esta-bilidad en sus previsiones para 2012, con un 59% de encuestados que esperan mantenerlas frente a un 23% que cree que aumentarán y un 18% que teme que se produzca una reducción. De cum-plirse estas perspectivas mejorarían los resulta-dos obtenidos en 2011, claramente negativos.En el caso europeo, el saldo entre las previsio-nes de aumento y reducción también es positivo y contrasta fuertemente con las previsiones del conjunto español, que continúan siendo negati-vas.

Exportaciones

Por lo que respecta a las exportaciones, el 35% de las empresas canarias encuestadas prevén el mantenimiento de las mismas en 2012. Un 42% espera su crecimiento y un 23% plantea una mer-ma en su cifra. Esto implicaría el mayor saldo del Archipiélago entre respuestas positivas y negativas de las ana-lizadas, aunque se encontrarían por debajo de los alcanzados por España y la UE, además de que la actividad exportadora en Canarias es poco rele-vante en su economía, a diferencia de la nacional o europea.

Empleo

En un mercado laboral como el canario, profun-damente debilitado por los efectos de la crisis y con una de las mayores tasas de paro de Espa-ña, el 68% de los empresarios canarios espera mantener los empleos en su empresa para el año 2012. Sin embargo, el hecho de que tan sólo un 7% plantee su aumento y un 25% crea que se verá obligado a reducirlo llevan a esta variable a ob-tener un saldo negativo superior al también defi-citario saldo español. El europeo es el único que espera una mejoría de la contratación de perso-nal.

Cámara de Comercio, Industria y Navegación de Santa Cruz de Tenerife58 Economía canaria | Anuario 2011

PERSPECTIVAS2012

ESTE TIPO DE GRÁFICOSPODEMOS AGRUPARLOSCOMO LOS QUE SON DEL ESTILOpys_25: las tres barras de abajo agrupadas como Perspectivas 2012 y las tres de arriba como Resultados 2011

22,86%

11,00%

12,00%

56,48%

58,00%

60,00%

20,67%

31,00%

28,00%

24,62%

21,00%

13,00%

53,00%

42,00%

44,00%

21,75%

37,00%

43,00%

Inversión

Aumento Mantenimiento

UE

ESPAÑA

CANARIAS

UE

ESPAÑA

CANARIAS

Resu

ltado

s 20

11Pe

rspe

ctiv

as 2

012

-30

-20

-10

0

10

20

30

40

Cifra de negocio Ventas nacionales Exportaciones Empleo Inversión

PERSPECTIVAS EMPRESARIALES. Previsiones 2012

UE ESPAÑA CANARIAS

Esta es igual que todas pero más ancha

AUMENTO MANTENIMIENTO REDUCCIÓN

UE ESPAÑA CANARIAS

PersPectIVas emPresarIalesprEVISIoNES 2012

Inversión

También la inversión sigue la misma tónica de la mayoría de variables y registra en Canarias un 60% de respuestas empresariales que apuestan por la estabilidad en 2012. A pesar de ello, la con-gelación crediticia que complica la capacidad de financiación de las empresas, lleva a que tan solo un 12% de los empresarios se vea en condiciones de asumir un incremento de la inversión, mien-tras que un 28% plantea un recorte en la misma para 2012. Esta situación provoca un saldo nega-tivo de las variables analizadas, por encima del descenso español y de la ligera recuperación eu-ropea.

En resumen, las previsiones para 2012 de las va-riables objeto de estudio, calculadas como la di-ferencia entre el porcentaje de empresas que in-dican un aumento y las que señalan un descenso en cada variable, muestran valores positivos para todas las variables en el territorio europeo.

España presenta saldos negativos en venta nacio-nales, en empleo y, especialmente, en inversión y positivos en cifra de negocio y exportaciones, con un saldo de 29, muy por encima de la media euro-pea. Por su parte, Canarias obtiene saldos positivos en tres variables: exportaciones, con un saldo de 19, cifra de negocio, donde el saldo es de 11 y ventas nacionales, con un saldo de 5. En cuanto al empleo y a la inversión, las Islas presentan unos preocupan-tes saldos negativos de -18 y -16, respectivamente.