ECONOMETRÍA II MÓDULO I: Evaluación y Simulación de ... · 1 AGRADECIMIENTOS El presente...

53

ECONOMETRÍA II MÓDULO I: Evaluación y Simulación de Modelos Multiecuacionales TEORÍA Y PRÁCTICA CICLO VERANO 2013 ECON. JUAN DANIEL MOROCHO RUIZ 2013

Transcript of ECONOMETRÍA II MÓDULO I: Evaluación y Simulación de ... · 1 AGRADECIMIENTOS El presente...

ECONOMETRÍA IIMÓDULO I: Evaluacióny Simulación de Modelos

MultiecuacionalesTEORÍA Y PRÁCTICACICLO VERANO 2013

ECON. JUAN DANIEL MOROCHO RUIZ

2013

1

AGRADECIMIENTOSEl presente módulo fue elaborado con lacolaboración del Bachiller de la Facultad deEconomía de la Universidad Nacional de Piura:Rogger Pierre Castro Espinoza, de quien destacosu esfuerzo y apoyo del presente Material deClases que tiene como objetivo fundamentalcontribuir en la mejora de la enseñanza de loscursos de Econometría dictados en nuestraFacultad.

2

MÓDULO I

EVALUACIÓN Y SIMULACIÓN DE MODELOS MULTIECUACIONALES

I. Evaluación de Modelos Multiecuacionales1. Especificación2. Estimación3. Evaluación- Evaluación económica – hipótesis- Evaluación estadística (individual y global)- Evaluación econométrica

Multicolinealidad Heterocedasticidad Autocorrelación Normalidad

4. Predicción Evaluación económica= + += ( ) Teoría Keynesiana del consumo0 < < 1 → PMg

Existe evidencia a favor de la teoría keynesiana del consumo; para el caso peruano.= + ( − ) + +Teoría del acelerador de la inversión = ∆= ( − )= ( − )

3

Ejemplo: = ( )→ ∆ ( ó )↓ $ ↑ ↓ /< 0 ; > 0 ∴No existe evidencia a favor del acelerador de la inversión y de los efectosdel tipo de cambio sobre el comportamiento de la inversión en el caso peruano.= + + +Demanda de dinero: Transacción y especulación de KeynesEjemplo: ↓ / ↑$ ↑ $(1 + ) → $ →↑ /→↑ Existe evidencia a favor de la teoría keynesiana del dinero para el caso peruano ya que:↑ → ↑↓ → ↓̂ > 0 = ( ; )̂ < 0

Evaluación EstadísticaIndividual: = + +: = 0; El parámetro no es estadísticamente significativo: ≠ 0; El parámetro es estadísticamente significativo= = (2 ; − )

> 2 ; > 30 ;

4

Prob < 0.05;Como tc > 2 entonces RH0 y se concluye que el ingreso de un periodo anterior es relevantepara explicar el consumo personal.= + ( − ) + +: = 0; El parámetro no es estadísticamente significativo: ≠ 0; El parámetro es estadísticamente significativo: = 0 √ : = 0 √: ≠ 0 : ≠ 0Dado que para los parámetros ; los valores de sus tc < 2 se acepta H0 y por lo tanto seconcluye que el incremento del producto y el no son relevantes para explicar IBI( − ) = + + +: = 0; El parámetro no es estadísticamente significativo: ≠ 0; El parámetro es estadísticamente significativo: = 0 : = 0: ≠ 0 : ≠ 0 Dado que los parámetros y tienen valores de tc > 2 entonces RH0 y se concluye que elingreso de un parámetro anterior y el son relevantes para explicar el comportamientodel agregado monetario (M1)Global:

- Modelo como un todo (i)- Bondad de ajuste R2 (ii)

5

(i) = + += = (0.95 ; − 1 ; − )

K = número de variables XS + interceptoT = número de observaciones totalesProb (F-Statistic) < 0.05 → RH0_ = (0.918255726185995)/((1 − 0.918255726185995)/74)= 831.6 _ = @ (0.95; 1; 74)= 3.97

Dado que 831.26 pertenece a R. R se concluye que el modelo es estadísticamentesignificativo como un todo.(ii) = 0.9183El 91.83% de las variaciones del consumo personal es explicado por variaciones de losingresos de un periodo anterior y el otro 8.17% es explicado por factores adicionales.i) = + ( − ) + +: = = 0; El modelo no es estadísticamente significativo: ≠ ≠ 0; El modelo es estadísticamente significativo

R. A R. R3.97

831.26

6

= = 0.3790= (0.95 ; − 1 ; − ) = 3.122

Dado que Ft pertenece a la RA de la H0 se concluye que el modelo no es estadísticamentesignificativo como un todo.ii) = 0.0183El 1% de las variaciones de la IBI es explicado por variaciones en el incremento delproducto y el tipo de cambio nominal mientras que el otro 99% es explicado por factoresadicionales u otros factores explicativos.

R. A3.122

0.3790

7

i) = + + +: = = 0; El modelo no es estadísticamente significativo: ≠ ≠ 0; El modelo es estadísticamente significativo= (0.9397544 …/2)/(1 − 0.9397544 …73 ) = 569.35

= (0.95; 2; 73) = 3.122

ii) = 0.9398El 93.98% de las variaciones del agregado monetario (M1) es explicado por variaciones delos ingresos de un periodo anterior y mientras que el otro 6.02% es explicado por otrosfactores explicativos.

Evaluación Econométrica

1. Análisis de la Multicolinealidad

= ( ; ; ; … . . )Si existe multicolinealidad:

- Los regresores están colineados.- Se viola el supuesto de independencia lineal.

R. A

3.122

569.35

8

1 2 32 4 67 8 9= ( ) ( )= 1| | ( ) ( )

= 1| | ( )↑ = ( ) = | | = 0 ( )

↓ = ↑ " " =↑ = ↑} ⇒

i) , > existe Multicolinealidad en alto gradoii) , > ; existe Multicolinealidad en alto grado = + +No es necesario realizar dicho análisis debido a que solo existe un regresor en el modelo. = + ( − ) + +/ / /(−1) − (−2) / / / /

i. . ( − );. = = √

Coeficiente de correlación del modelo estimado._ = (0.01027798 … . )

9

0.01 < 0.1014 Existe Multicolinealidad en bajo grado entre las variables incremento del producto y TCNi) , > existe Multicolinealidad en alto gradoii) , > ; existe Multicolinealidad en alto gradoii. ( ); ( );0.01 < 0.045Existe multicolinealidad de bajo grado entre incremento del producto y TCN; ( − ) ;

0.01 < 0.09Existe multicolinealidad de bajo grado entre ( − ) y el TCN= + + +/ / /

i. ; → = = 0.9694_ = (0.93975 … . )_ = 0.96940,3826 < 0.9694Existe multicolinealidad en bajo gradoii. ; ;0.3826 < 0.9562Existe multicolinealidad en bajo grado ; ;0.3826 < 0.2165Existe multicolinealidad en alto grado

10

Test de Farrar Glauber: Una variable genera la multicolinealidad de alto grado.2. Análisis de la heterocedasticidad* View/Residual tests/Heteroskedasticity Test* LS CP C yTSLS CP C y(-1)@ C y(-1) y(-2) TCN BC= ( )

= ∑−= ( )= ( )↓ = ↑

Homocedasticidad: =Test de Arch: = ( ; ; … … . . ; )H0: No existe heterocedasticidad en el modelo= Vs = ( . , )* View/Residual tests/ Heteroskedasticity Test/Arch/ok* Proc/Make Residuals/ok (estimado por sistema)Manualmente: LS resid 01 C resid 01 (-1) ^2

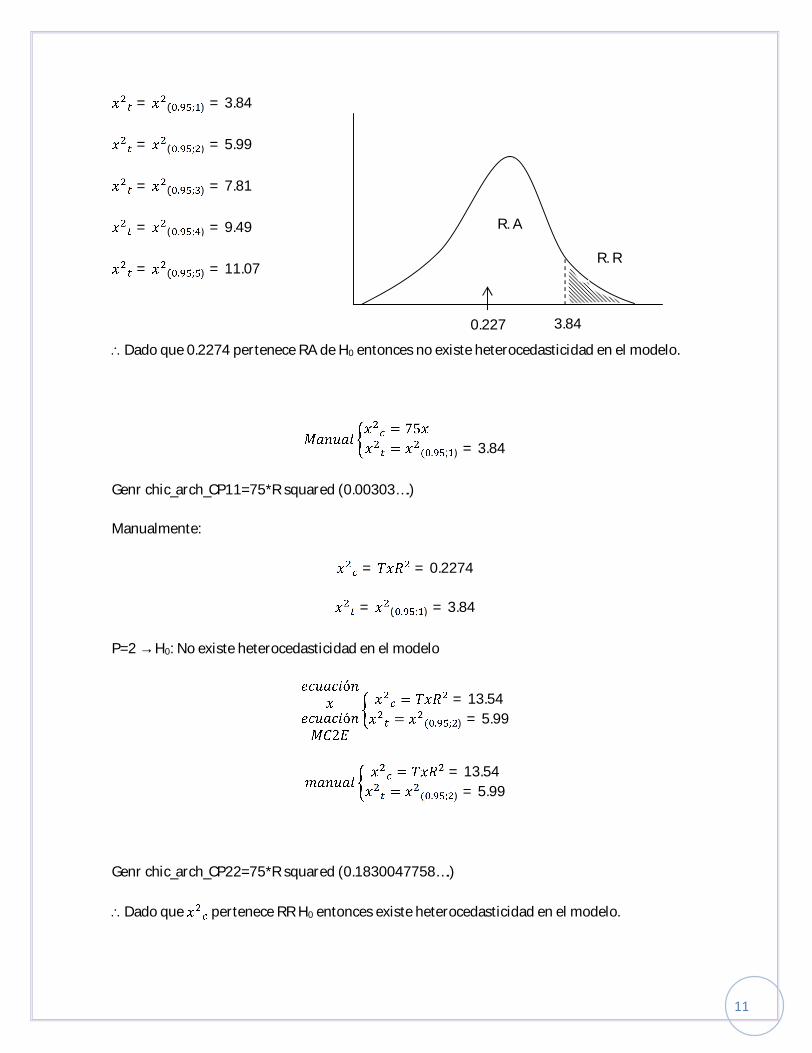

óó2= + += = 0.2274= ( . ; ) = 3.84

11

= ( . ; ) = 3.84= ( . ; ) = 5.99= ( . ; ) = 7.81= ( . ; ) = 9.49= ( . ; ) = 11.07

Dado que 0.2274 pertenece RA de H0 entonces no existe heterocedasticidad en el modelo.= 75= ( . ; ) = 3.84

Genr chic_arch_CP11=75*R squared (0.00303….)Manualmente: = = 0.2274= ( . ; ) = 3.84P=2 → H0: No existe heterocedasticidad en el modeloóó2 = = 13.54= ( . ; ) = 5.99

= = 13.54= ( . ; ) = 5.99Genr chic_arch_CP22=75*R squared (0.1830047758….)Dado que pertenece RR H0 entonces existe heterocedasticidad en el modelo.

R. A R. R3.840.2274

12

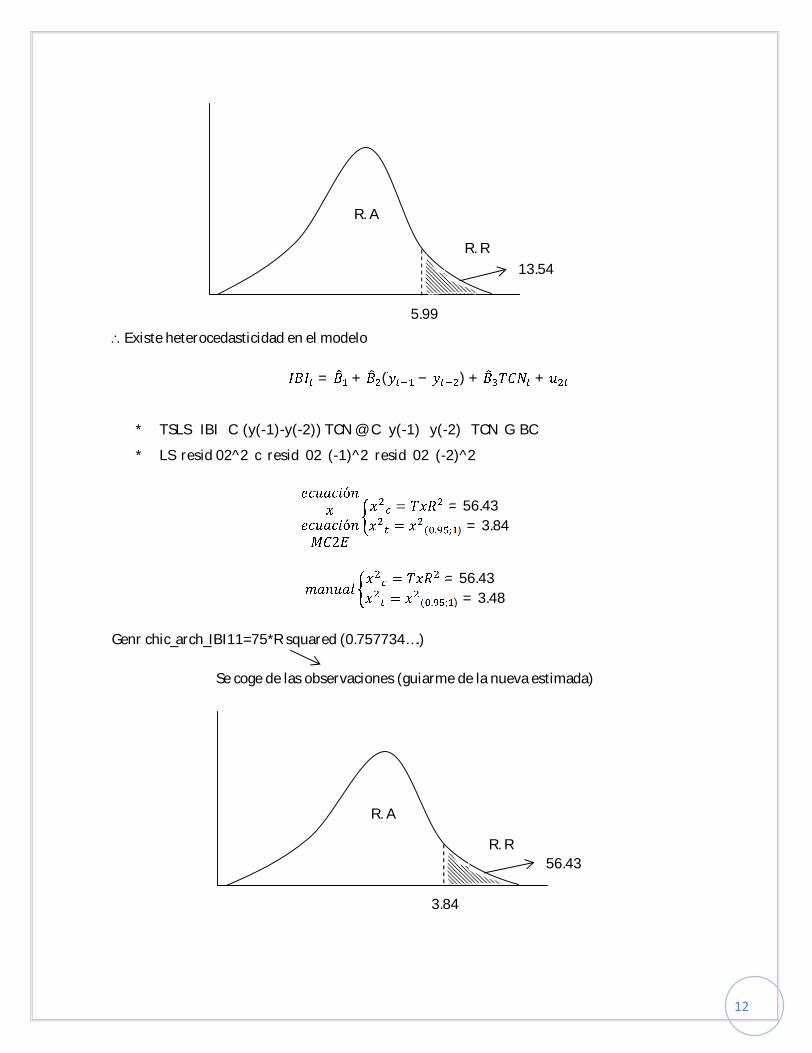

Existe heterocedasticidad en el modelo= + ( − ) + +* TSLS IBI C (y(-1)-y(-2)) TCN @ C y(-1) y(-2) TCN G BC* LS resid 02^2 c resid 02 (-1)^2 resid 02 (-2)^2óó2 = = 56.43= ( . ; ) = 3.84

= = 56.43= ( . ; ) = 3.48Genr chic_arch_IBI11=75*R squared (0.757734….)Se coge de las observaciones (guiarme de la nueva estimada)

R. A R. R5.99

13.54

R. A R. R3.84 56.43

13

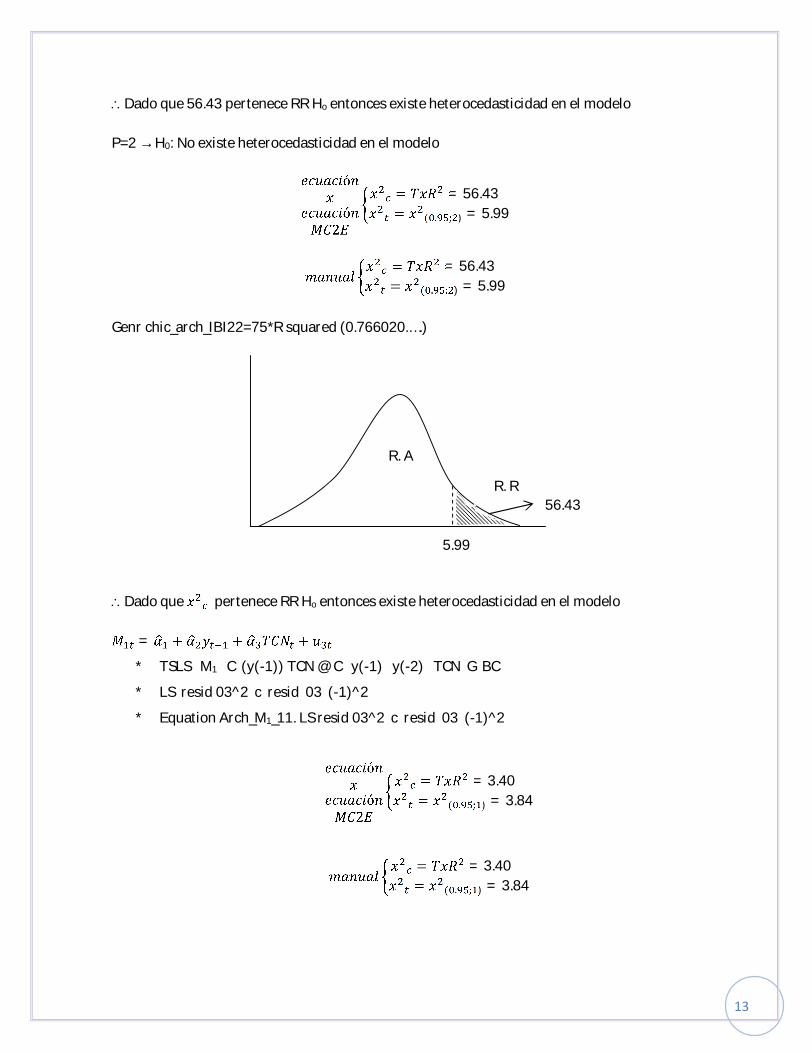

Dado que 56.43 pertenece RR Ho entonces existe heterocedasticidad en el modeloP=2 → H0: No existe heterocedasticidad en el modeloóó2 = = 56.43= ( . ; ) = 5.99= = 56.43= ( . ; ) = 5.99

Genr chic_arch_IBI22=75*R squared (0.766020.….)

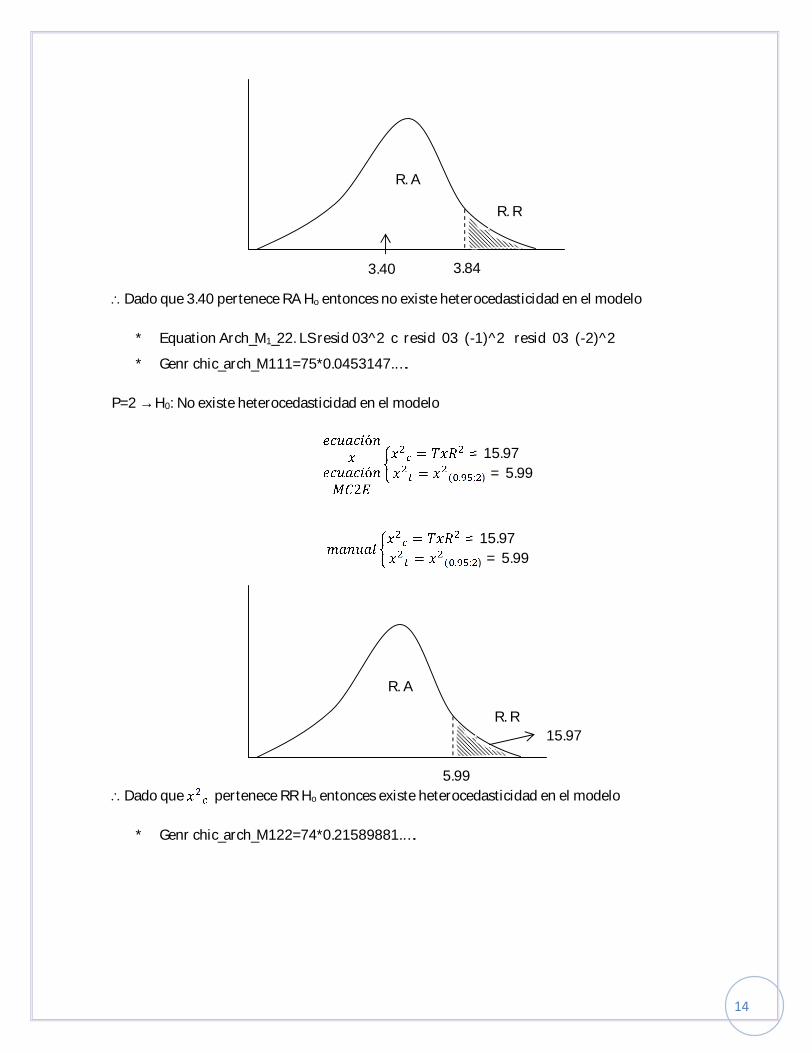

Dado que pertenece RR Ho entonces existe heterocedasticidad en el modelo= + + +* TSLS M1 C (y(-1)) TCN @ C y(-1) y(-2) TCN G BC* LS resid 03^2 c resid 03 (-1)^2* Equation Arch_M1_11. LS resid 03^2 c resid 03 (-1)^2óó2 = = 3.40= ( . ; ) = 3.84

= = 3.40= ( . ; ) = 3.84

R. A R. R5.99 56.43

14

Dado que 3.40 pertenece RA Ho entonces no existe heterocedasticidad en el modelo* Equation Arch_M1_22. LS resid 03^2 c resid 03 (-1)^2 resid 03 (-2)^2* Genr chic_arch_M111=75*0.0453147.….P=2 → H0: No existe heterocedasticidad en el modeloóó2 = = 15.97= ( . ; ) = 5.99= = 15.97= ( . ; ) = 5.99

Dado que pertenece RR Ho entonces existe heterocedasticidad en el modelo* Genr chic_arch_M122=74*0.21589881.….

R. A R. R3.843.40

R. A R. R5.99 15.97

15

Test de White: = ( ) = ( ; ; )i) Simplificado: = ( , , )ii) General: = ( , , , , , , , , )= = ( )

↑ = ∑−↓ = ↑

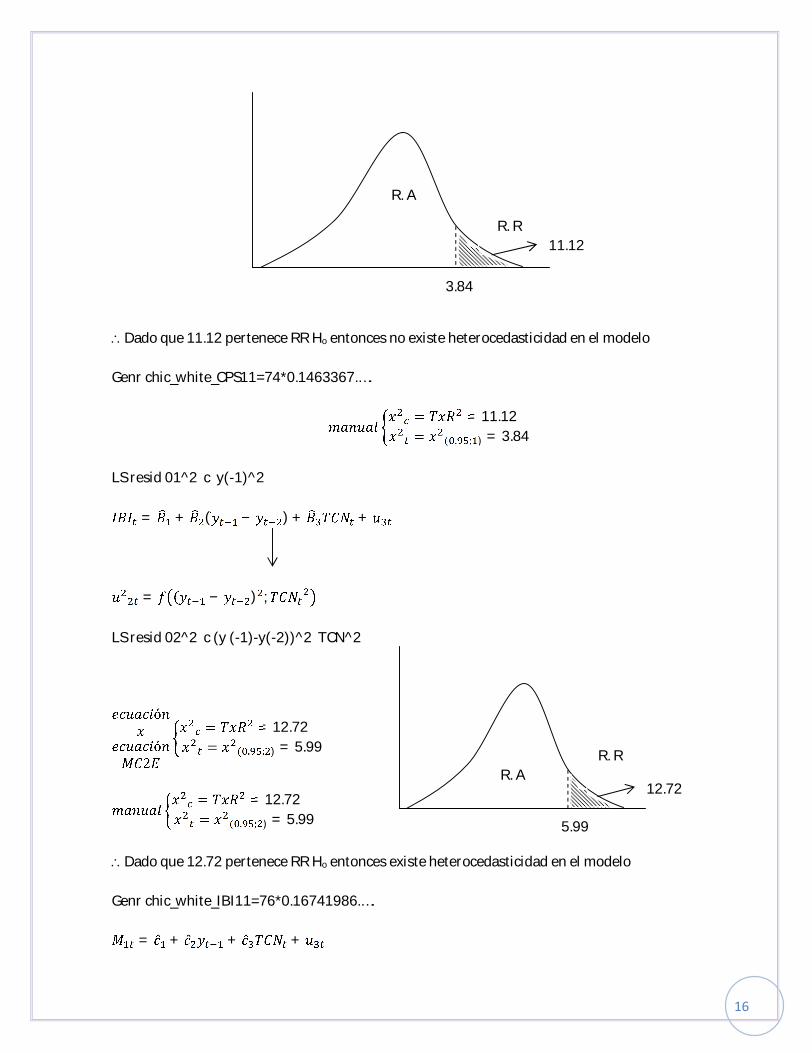

i) = + +* View/Residual tests/ Heteroskedasticity Test/White/ok* View/Residual tests/Heteroskedasticity Test /White/ok/include/(click) White crosster/= ( )óó2 = = 11.12= ( . ; ) = 3.84

== ( . ; )VsP: número de variables explicativasdel modelo (sin intercepto)

= ( − )= ( − ( ))= ( ) = ==

16

Dado que 11.12 pertenece RR Ho entonces no existe heterocedasticidad en el modeloGenr chic_white_CPS11=74*0.1463367.…. = = 11.12= ( . ; ) = 3.84LS resid 01^2 c y(-1)^2= + ( − ) + +

= ( − ) ;LS resid 02^2 c (y (-1)-y(-2))^2 TCN^2óó2 = = 12.72= ( . ; ) = 5.99

= = 12.72= ( . ; ) = 5.99Dado que 12.72 pertenece RR Ho entonces existe heterocedasticidad en el modeloGenr chic_white_IBI11=76*0.16741986.….= ̂ + ̂ + ̂ +

R. A R. R3.84

11.12

R. A R. R5.99 12.72

17

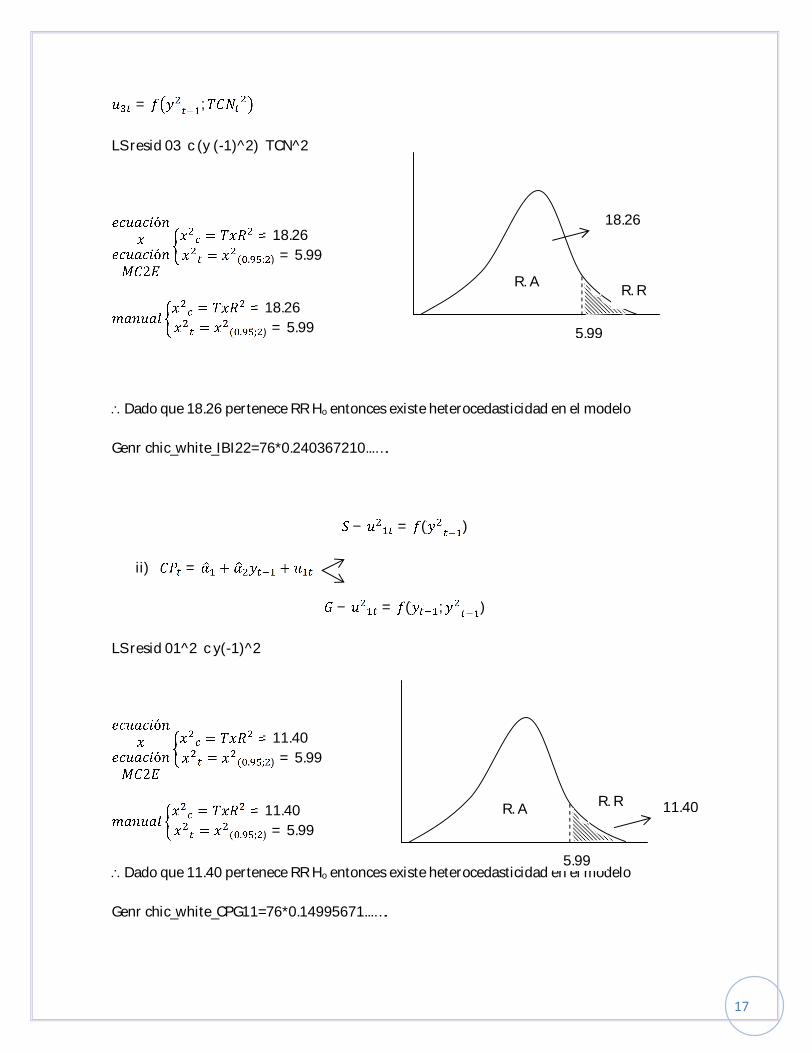

= ;LS resid 03 c (y (-1)^2) TCN^2

óó2 = = 18.26= ( . ; ) = 5.99= = 18.26= ( . ; ) = 5.99

Dado que 18.26 pertenece RR Ho entonces existe heterocedasticidad en el modeloGenr chic_white_IBI22=76*0.240367210...….− = ( )

ii) = + + − = ( ; )LS resid 01^2 c y(-1)^2

óó2 = = 11.40= ( . ; ) = 5.99= = 11.40= ( . ; ) = 5.99

Dado que 11.40 pertenece RR Ho entonces existe heterocedasticidad en el modeloGenr chic_white_CPG11=76*0.14995671...….

R. A R. R5.99

18.26

R. A R. R5.99

11.40

18

= + ( − ) + += ( − ); ; ( − ) ;óó2 = = 21.56= ( . ; ) = 11.07= = 21.56= ( . ; ) = 11.07

LS resid 02^2 c (y (-1)-y(-2)) TCN(y(-1)-y(-2))^2TCN^2 (y(-1) –y(-2))*TCNGenr chic_white_IBIG11=76*0.283685...….

Dado que 21.56 pertenece a RR Ho entonces existe heterocedasticidad en el modelo= ̂ + ̂ + ̂ +View/Residual tests/Heteroskedasticity Test /White/include white cross termLS resid 03^2 c y(-1) TCN y(-1)^2 TCN^2 y(-1)*TCNGenr chic_white_MIG11=76*0.264525155...….

R. A R. R5.99

11.40

19

óó2 = = 20.10= ( . ; ) = 11.07= = 20.10= ( . ; ) = 11.07

Dado que 20.10 pertenece a RR Ho entonces existe heterocedasticidad en el modelo3. Análisis de autocorrelación= + Término de error son independientes= += += +

MCO↓ = ( )↑ = ∑−

= ⋮ … … ⋮⋮ ⋮ ⋮⋮ ⋮ …

R. A R. R11.07

20.10

20

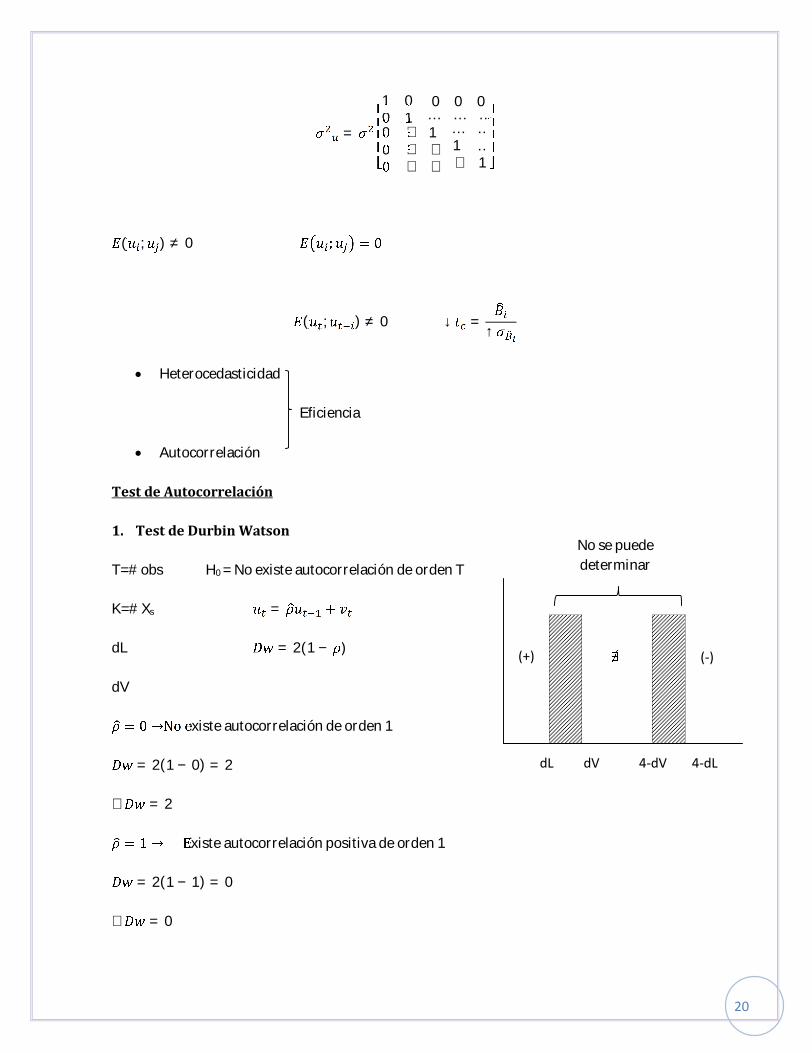

= 1 0 0 0 00 1 … … …000 ⋮⋮⋮ 1⋮⋮ …1⋮ ……1( ; ) ≠ 0 ; = 0

( ; ) ≠ 0 ↓ = ↑ Heterocedasticidad Eficiencia Autocorrelación

Test de Autocorrelación

1. Test de Durbin WatsonT=# obs H0 = No existe autocorrelación de orden TK=# Xs = +dL = 2(1 − )dV= 0 →No existe autocorrelación de orden 1= 2(1 − 0) = 2∴ = 2= 1 → Existe autocorrelación positiva de orden 1= 2(1 − 1) = 0∴ = 0

No se puededeterminar(+) (-)

dL dV 4-dV 4-dL

21

= −1 → Existe autocorrelación negativa de orden 1= 2(1 − (−1)) = 4 ∴ = 42. Test de H – Durbin = + + +∈H0: No existe autocorrelación de orden 1

= (1 − ∗ ) = 1.645= (1 − 2 ) (1 − ∗ ( ))

3. Test de BP – LJBAutocorrelación de orden mH0: No existe autocorrelación de orden m→ > 30= = ( . ; )

LJB – T < 30 ; Prob ≶ 0.054. Test de LM – BGAutocorrelación de orden mH0: No existe autocorrelación de orden m= = ( . ; )= ( ; ; … … . ; ; )

22

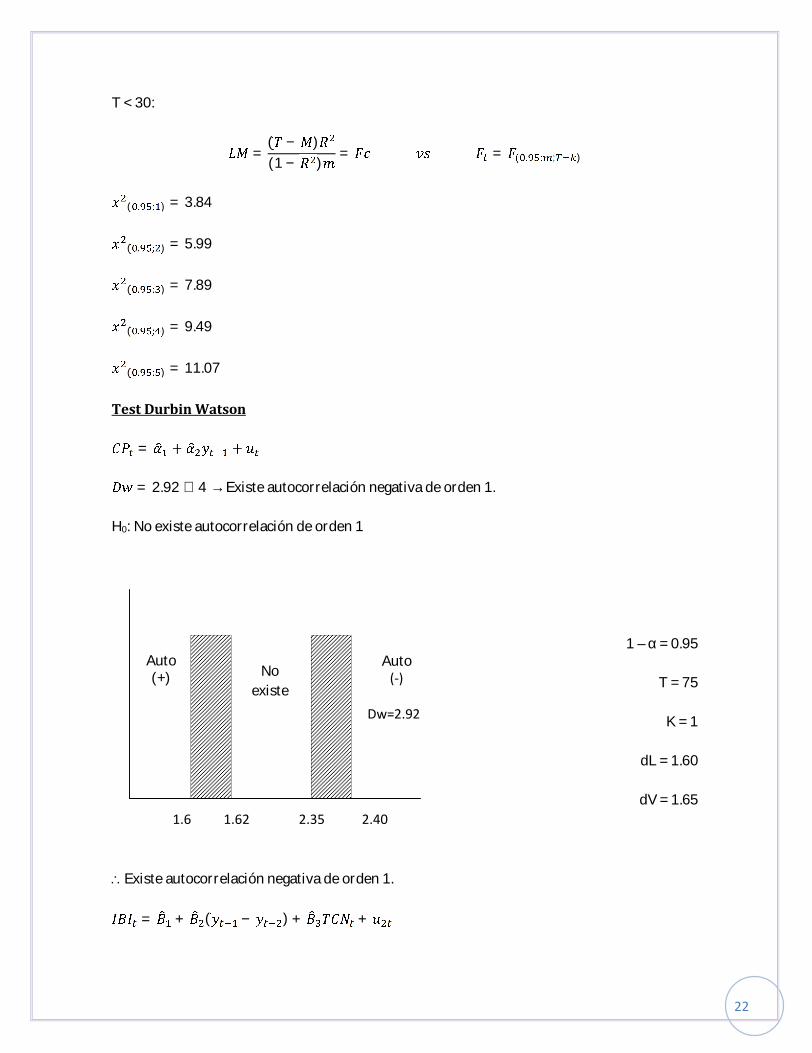

T < 30:= ( − )(1 − ) = = ( . ; ; )

( . ; ) = 3.84( . ; ) = 5.99( . ; ) = 7.89( . ; ) = 9.49( . ; ) = 11.07

Test Durbin Watson= + += 2.92 ≅ 4 → Existe autocorrelación negativa de orden 1.H0: No existe autocorrelación de orden 1

1 – α = 0.95T = 75K = 1dL = 1.60dV = 1.65Existe autocorrelación negativa de orden 1.= + ( − ) + +

Auto(+) Auto(-)

Dw=2.92

Noexiste

1.6 1.62 2.35 2.40

23

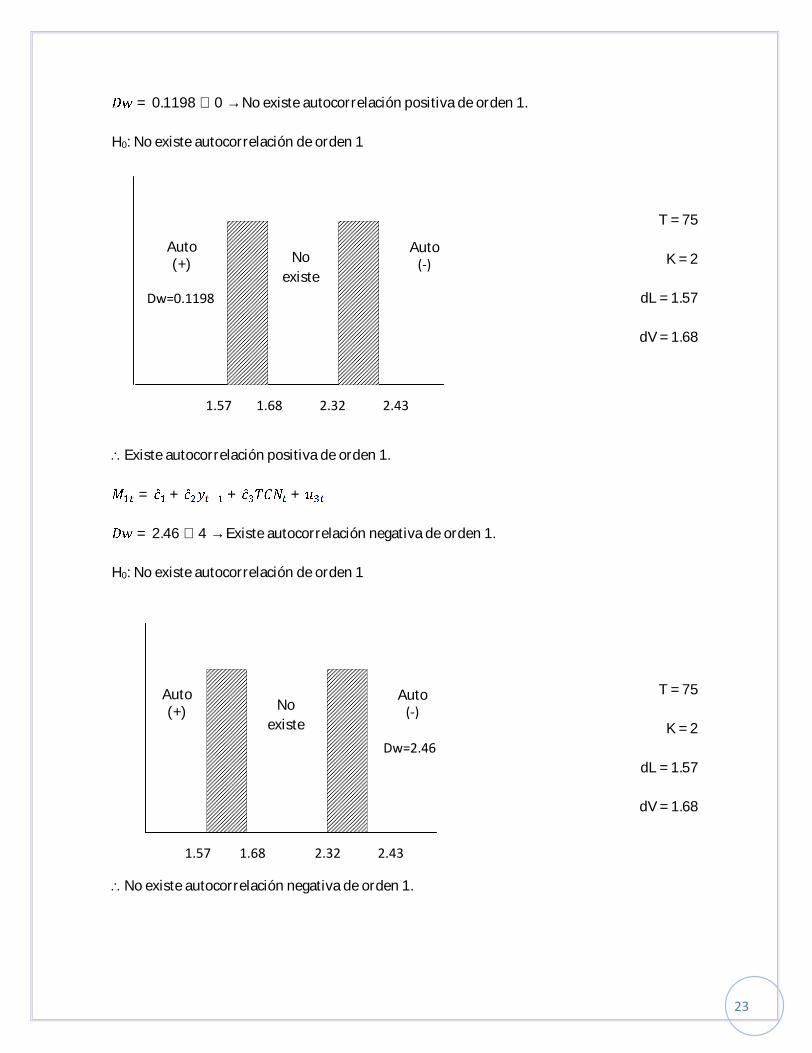

= 0.1198 ≅ 0 → No existe autocorrelación positiva de orden 1.H0: No existe autocorrelación de orden 1T = 75K = 2dL = 1.57dV = 1.68

Existe autocorrelación positiva de orden 1.= ̂ + ̂ + ̂ += 2.46 ≅ 4 → Existe autocorrelación negativa de orden 1.H0: No existe autocorrelación de orden 1

T = 75K = 2dL = 1.57dV = 1.68No existe autocorrelación negativa de orden 1.

Auto(+)Dw=0.1198

Auto(-)Noexiste

1.57 1.68 2.32 2.43

Auto(+) Auto(-)

Dw=2.46

Noexiste

1.57 1.68 2.32 2.43

24

= + ∗ + Modelo adaptativas∗ = + ( − ) + + Modelo Ajuste parcial (Nerlove)∗ = ̂ + ̂ ∗ + ̂ + Modelo combinado= + + + −

Test Box – Pierce* View/Residual tests/Correlogram-Q-statistics /ok/2/ok= + +H0: No existe autocorrelación de orden m m = 1= = 76(−0.506) = 19.47= ( . ; ) = 3.84* Genr qbp_cp_1=76*(-0.5061033……)^2

Dado que qbp pertenece a la región RR H0 se concluye que existe autocorrelación de orden 1en el modelo.* View/Correlogram/level /ok (Manual) (resid 01)H0: No existe autocorrelación de orden m m = 2= = 76((−0.506) + (0.183) ) = 22.00

R. A R. R3.84

19.47

25

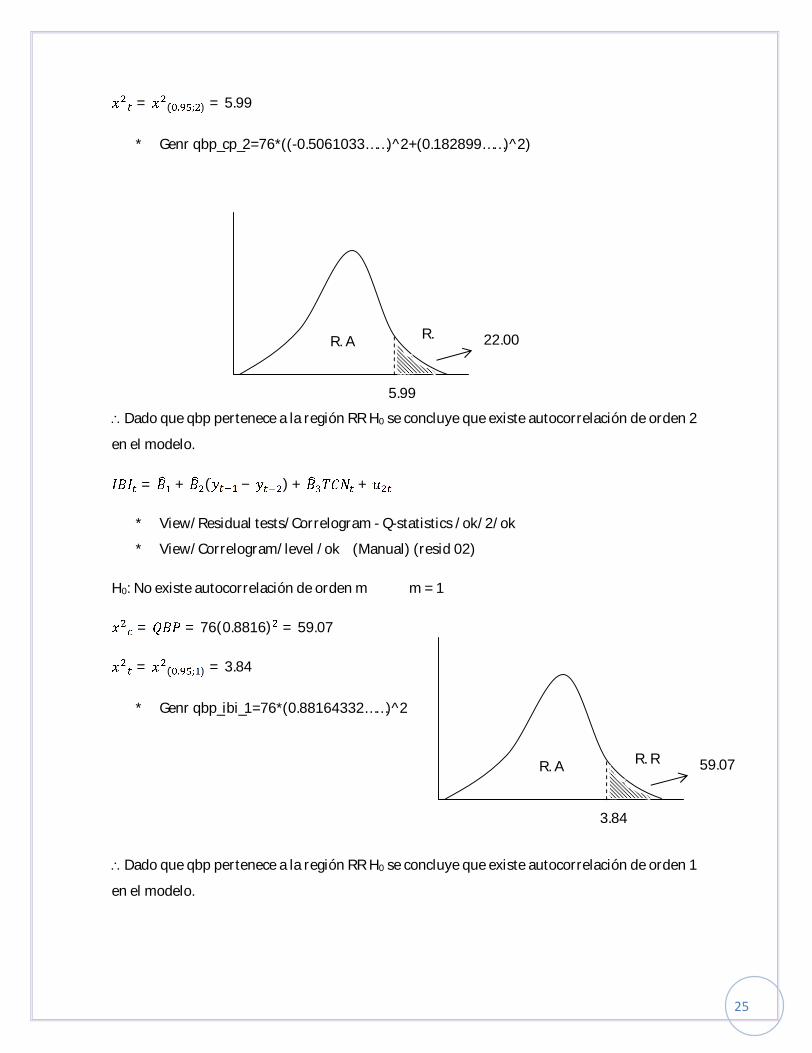

= ( . ; ) = 5.99* Genr qbp_cp_2=76*((-0.5061033……)^2+(0.182899……)^2)

Dado que qbp pertenece a la región RR H0 se concluye que existe autocorrelación de orden 2en el modelo.= + ( − ) + +* View/Residual tests/Correlogram - Q-statistics /ok/2/ok* View/Correlogram/level /ok (Manual) (resid 02)H0: No existe autocorrelación de orden m m = 1= = 76(0.8816) = 59.07= ( . ; ) = 3.84* Genr qbp_ibi_1=76*(0.88164332……)^2

Dado que qbp pertenece a la región RR H0 se concluye que existe autocorrelación de orden 1en el modelo.

R. A R.R5.9922.00

R. A R. R3.84

59.07

26

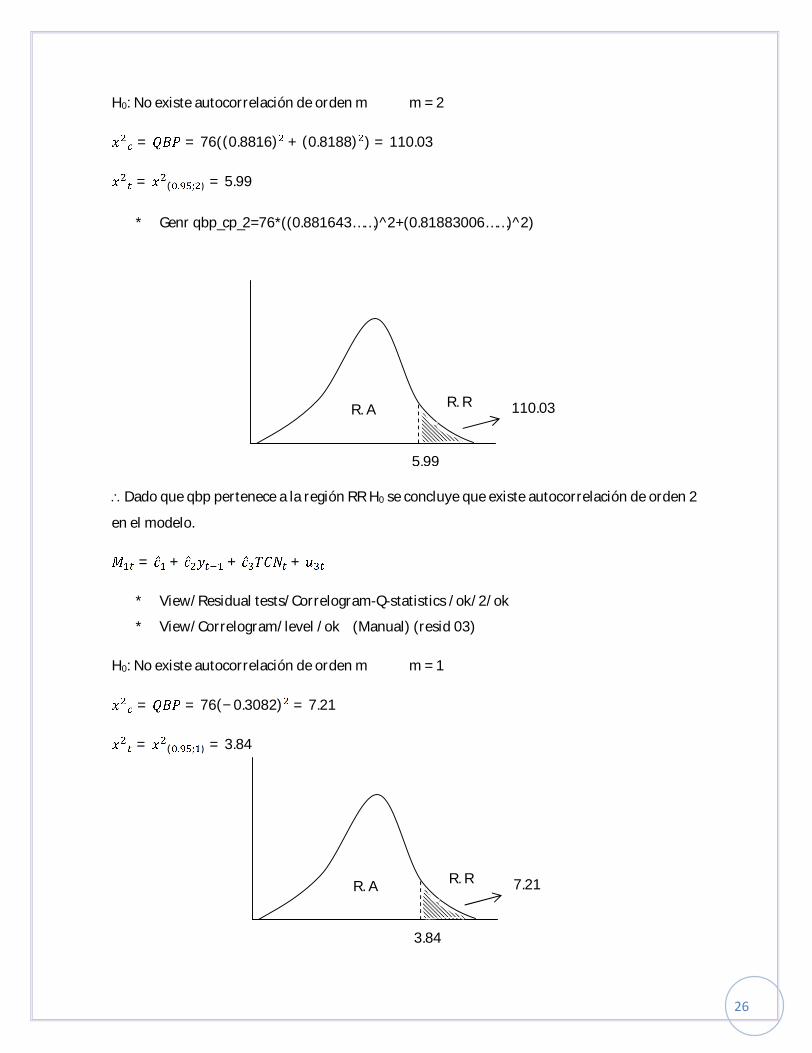

H0: No existe autocorrelación de orden m m = 2= = 76((0.8816) + (0.8188) ) = 110.03= ( . ; ) = 5.99* Genr qbp_cp_2=76*((0.881643……)^2+(0.81883006……)^2)

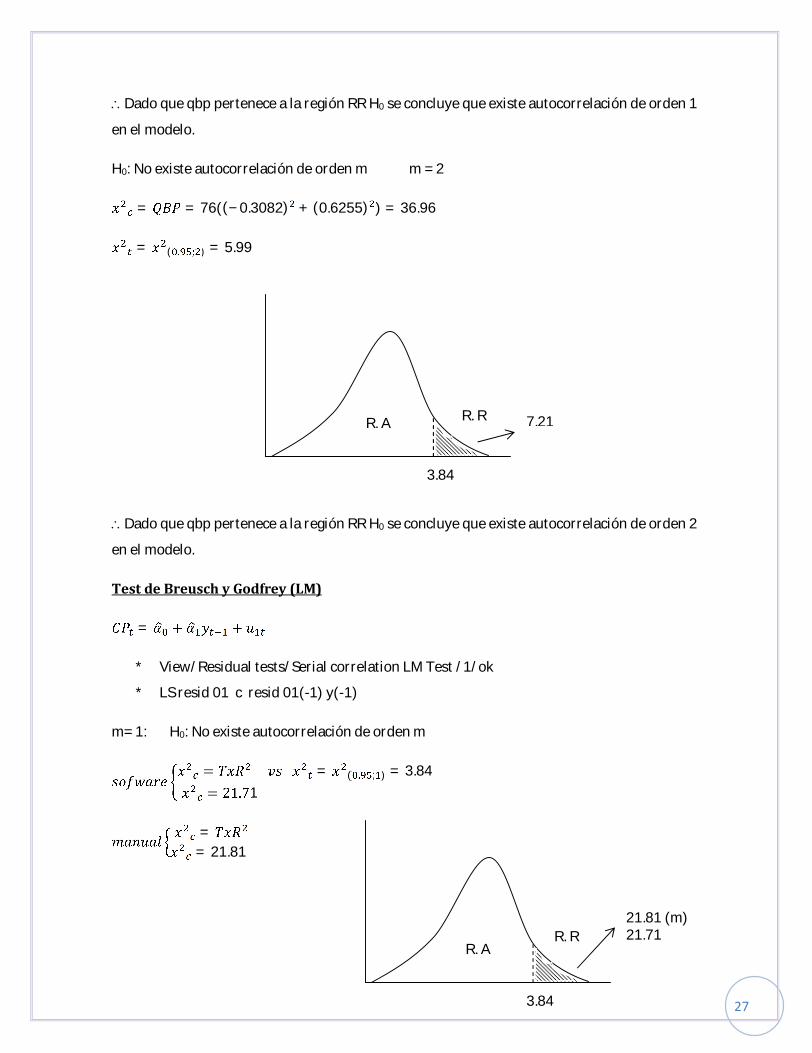

Dado que qbp pertenece a la región RR H0 se concluye que existe autocorrelación de orden 2en el modelo.= ̂ + ̂ + ̂ +* View/Residual tests/Correlogram-Q-statistics /ok/2/ok* View/Correlogram/level /ok (Manual) (resid 03)H0: No existe autocorrelación de orden m m = 1= = 76(−0.3082) = 7.21= ( . ; ) = 3.84

R. A R. R5.99

110.03

R. A R. R3.84

7.21

27

Dado que qbp pertenece a la región RR H0 se concluye que existe autocorrelación de orden 1en el modelo.H0: No existe autocorrelación de orden m m = 2= = 76((−0.3082) + (0.6255) ) = 36.96= ( . ; ) = 5.99

Dado que qbp pertenece a la región RR H0 se concluye que existe autocorrelación de orden 2en el modelo.Test de Breusch y Godfrey (LM)= + +* View/Residual tests/Serial correlation LM Test /1/ok* LS resid 01 c resid 01(-1) y(-1)m= 1: H0: No existe autocorrelación de orden m= = ( . ; ) = 3.84= 21.71== 21.81

R. A R. R3.84

7.21

R. A R. R3.84

21.81 (m)21.71

28

Dado que pertenece a la región RR H0 se concluye que existe autocorrelación de orden 1en el modelo.* Genr chic_LM_CP_1=76*0.2870…….Revisar: = + ∗ +∗ = + + +

∗ = ̂ + ̂ ∗ + ̂ += + + + −= + + + += (1 − )m= 2: H0: No existe autocorrelación de orden m* View/Residual tests/Serial correlation LM Test /2/ok= = ( . ; ) = 5.99= 22.71== 23.08

Como 22.71 pertenece a la región RR H0por lo tanto se concluye que existe autocorrelaciónde orden 2 en el modelo.

R. A R. R5.99

23.08 (m)22.71

29

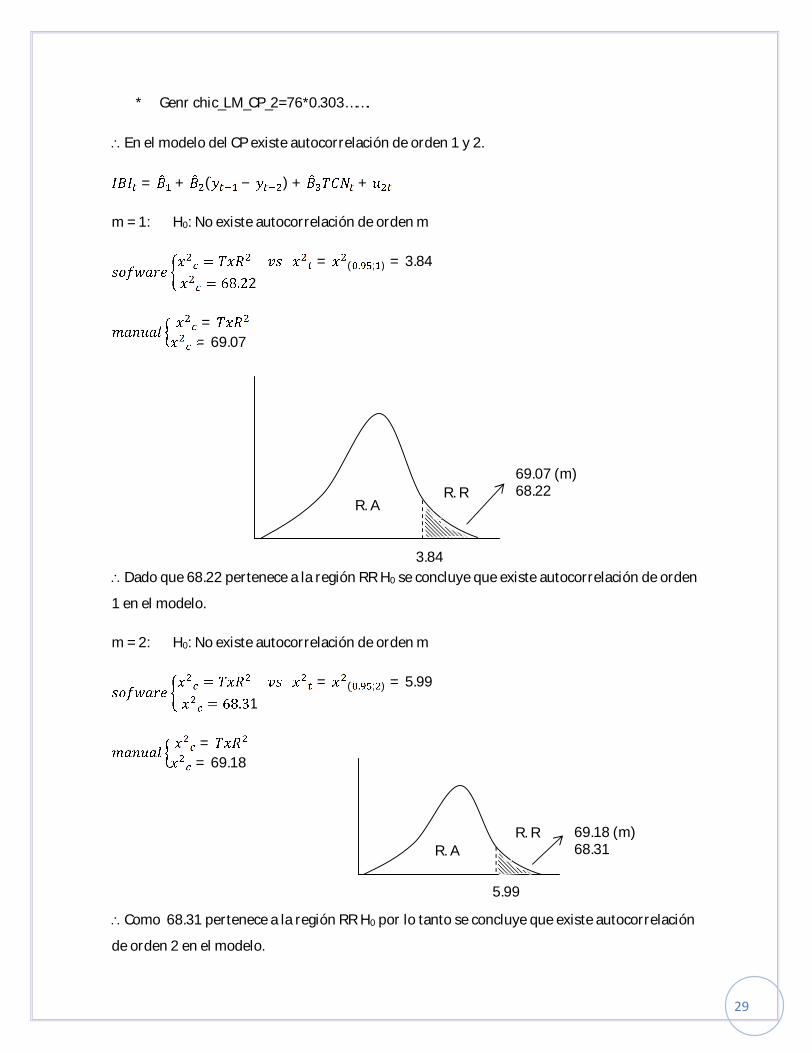

* Genr chic_LM_CP_2=76*0.303…….En el modelo del CP existe autocorrelación de orden 1 y 2.= + ( − ) + +m = 1: H0: No existe autocorrelación de orden m= = ( . ; ) = 3.84= 68.22== 69.07

Dado que 68.22 pertenece a la región RR H0 se concluye que existe autocorrelación de orden1 en el modelo.m = 2: H0: No existe autocorrelación de orden m= = ( . ; ) = 5.99= 68.31== 69.18

Como 68.31 pertenece a la región RR H0 por lo tanto se concluye que existe autocorrelaciónde orden 2 en el modelo.

R. A R. R3.84

69.07 (m)68.22

R. A R. R5.99

69.18 (m)68.31

30

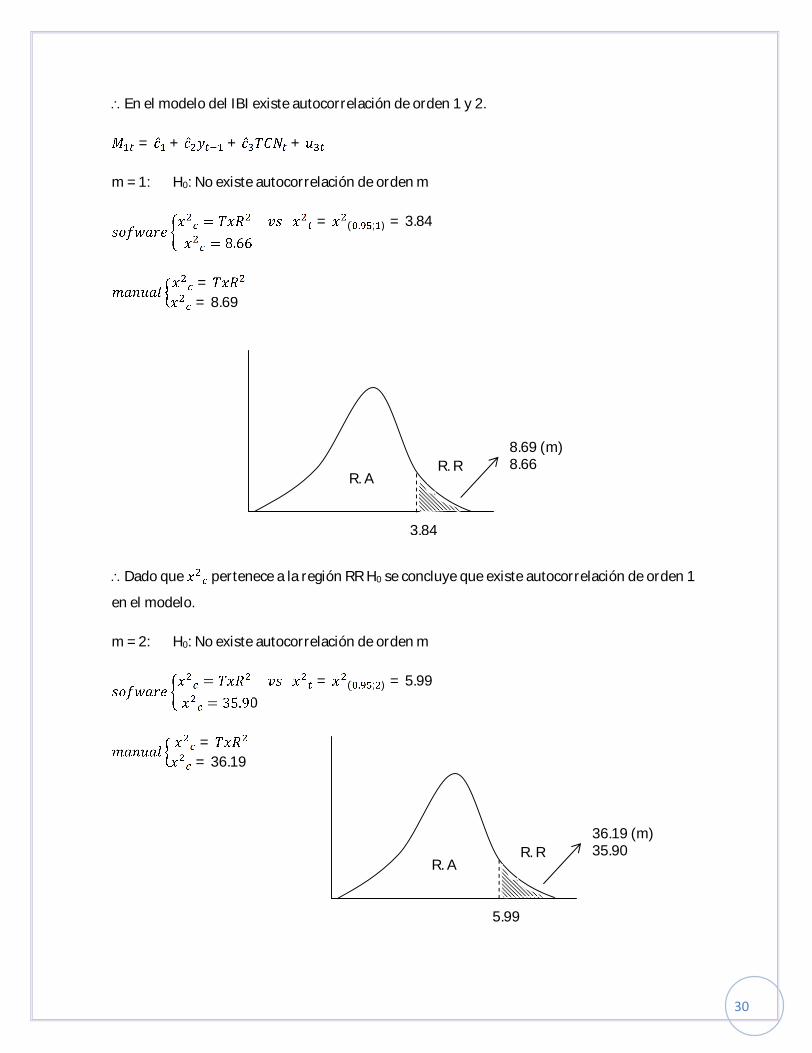

En el modelo del IBI existe autocorrelación de orden 1 y 2.= ̂ + ̂ + ̂ +m = 1: H0: No existe autocorrelación de orden m= = ( . ; ) = 3.84= 8.66== 8.69

Dado que pertenece a la región RR H0 se concluye que existe autocorrelación de orden 1en el modelo.m = 2: H0: No existe autocorrelación de orden m= = ( . ; ) = 5.99= 35.90== 36.19

R. A R. R3.84

8.69 (m)8.66

R. A R. R5.99

36.19 (m)35.90

31

Dado que pertenece a la región RR H0 se concluye que existe autocorrelación de orden 1en el modelo.En el modelo de existe autocorrelación de orden 1 y 2.I.1.1 Prueba de Exogeneidad (Fundación Cowles)Exógena= + + += + + + += + + + +

+ + }Exógenas; interceptoPuede tratarse la variable exógena como exógena en la ecuación1. Se estima la forma reducida de cada una de las ecuaciones del modelo y se predice lasvariables endógenas que figuran como explicativas en una o más ecuaciones.= ( ) + Predicción (estático)2. Estimar el modelo empleado incluyendo las endógenas explicativas pronosticadas(predichas en 1)3. Realizar la Prueba de WaldH0: La variable endógena puede tratarse en la ecuación como exógena.(i) Forma reducida= + + + +→ Pronóstico (estático)

Interdependientessimultaneidad

32

(ii) Modelo Ampliado = + + + +(iii) Contraste de Wald= = 0; ó= ≠ 0; ó= ( . ; ; ) = ( ) }

RestriccionesEjemplo: Endógenas como exógenas= + + += + + + += ̂ + ̂ + ̂ += + + +

Solución:1. Forma reducida= + + + + + += ( )→ Pronóstico (estático)2. Modelo Ampliado = + + + +

33

3. Contraste de Wald= = 0; ó óP < 0.05 → Rechazo H0* Ls y c CP(-1) TC IBI(-1) G BC/ok* Ls CP c y CP(-1) yf* Abro mi ecuación/clic en forecast/ yf/ok= 4002.213= (0.95; 1; 73) = 3.9720* Genr FT_TE_CP=@qfdist(0.95;1;73)/ok

I.1.2 Causalidad de Granger = ( )

R. A R. R3.9720

4002.213Por lo tanto se rechaza H0 y seconcluye que la variable ingreso nopuede tratarse como exógena en laecuación del CP

t t

34

←→= + +

: = 0; No causa a lo Granger a: ≠ 0; Causa a lo Granger a= + +

: = 0; No causa a lo Granger a: ≠ 0; Causa a lo Granger a= ( . ; ; )/ ≶ 0.05∗ = número de rezagos ∗ óptimo =Esta causalidad; es “causalidad estadística”* Genr RO_TOG_M1_y = 78 ^(1/3)* Quick/Group statistics/Granger causality test/4/okM1 e y: condición de Marshall Lerner ↑ = ( )− =: No causa a lo Granger aComo P < 0.05 se rechaza H0 y se concluye que y causa a lo Granger a M1

35

= 6.15 ( . ; ; ) = 2.51= 74 74 − 2(4)− 2 74 − 8 = 66* Genr FT_CG_M1y=@qfdist(0.95;4;66)= 2.51(Aquí se rechaza H0)

: Causa a lo Granger a= 2.51 = 2.15 (Aquí se acepta H0)Como la probabilidad es P > 0.05 se acepta H0 y se concluye que no causa a lo Granger aI.2 Simulación de Modelos MultiecuacionalesEconómicaEvaluación EstadísticaEconométricaSimulación = PredicciónModelos PronósticosMultiecuacionales

R. A R. R2.511

6.152.15

EspecificaciónEstimaciónEvaluaciónPredicción

36

Simulación: simultaneidad del modeloPronosticar en un modelo multiecuacional= + += + ( − ) + += + +1. Evaluar la capacidad predictiva2. Determinar los valores de las endógenas3. Comparar políticas y elegir la más conveniente4. Evaluar la estabilidad del modeloTipos de Simulación:= + + += + → Solucionar el modeloResidual= + + +Estática= + + +Dinámica= + + +EstocásticaSe trabaja con las distribuciones de probabilidad tanto de los parámetros como del término deerror. Nos permite establecer el grado de incertidumbre sobre los efectos estimados de unadeterminada política.

37

= + + + +< 2 > 2 < 2> 0 < 0 < 0VAR:= ( ; ; ; ; ; ; ; )= ( ; ; ; ; ; ; ; )= ( ; ; ; ; ; ; ; )= ( ; ; ; ; ; ; ; )(i) Función Impulso – Respuesta:

(ii) Descomposición de la Varianza:I.2.1Solución del Modelo= + + += + + + + += + + + −Pronóstico: Simulación

= ( ; ; ; ; ; ; )

38

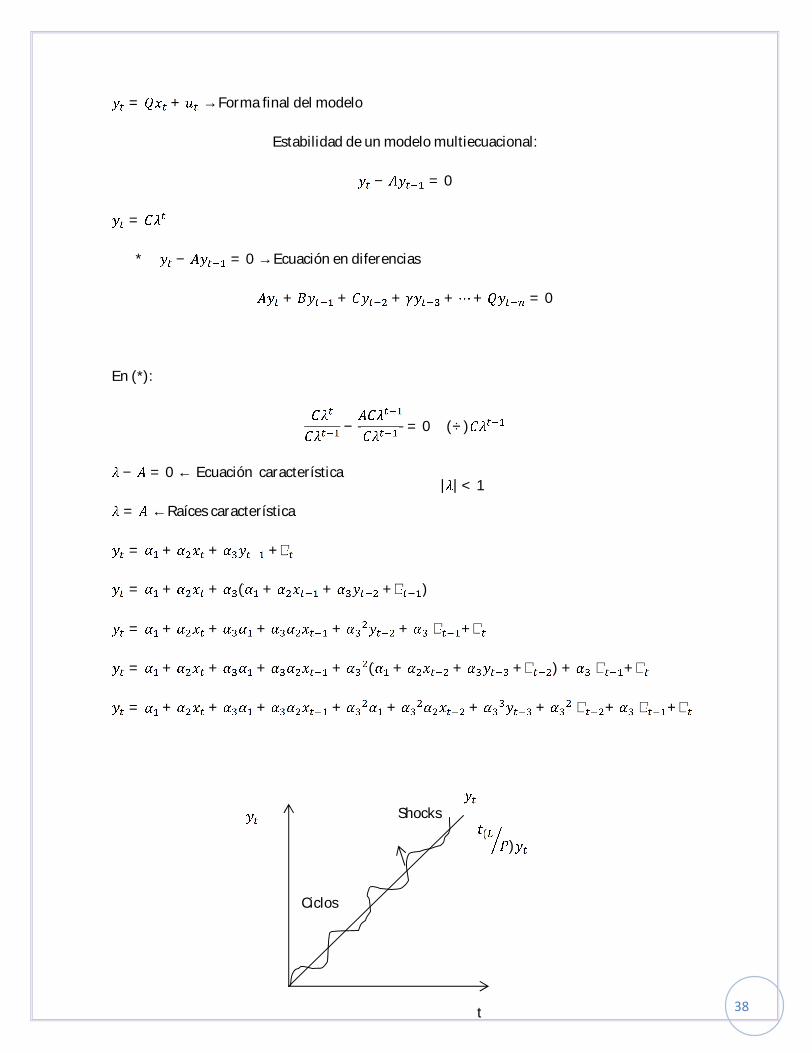

= + → Forma final del modeloEstabilidad de un modelo multiecuacional:− = 0=* − = 0 → Ecuación en diferencias+ + + + + = 0En (*):

− = 0 (÷)− = 0 ← Ecuación característica= ← Raíces característica= + + +∈= + + ( + + +∈ )= + + + + + ∈ +∈= + + + + ( + + +∈ ) + ∈ +∈= + + + + + + + ∈ + ∈ +∈

| | < 1

t

CiclosShocks ( )

39

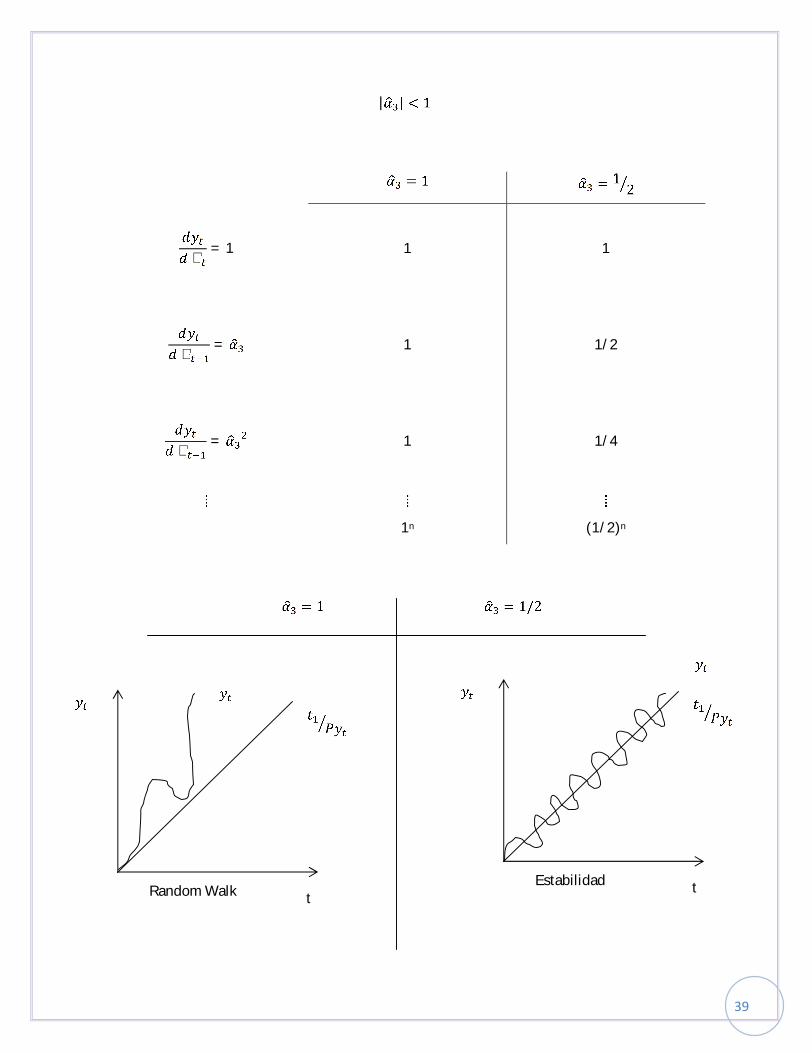

| | < 1= 1 = 1 2

∈ = 1 1 1

∈ = 1 1/2

∈ = 1 1/41n (1/2)n

tRandom Walk tEstabilidad

= 1 = 1/2

40

Multiplicadores: | | < 1/ == Dinámico=

= Dinámico=

∴ 1 + 12 + 14 + 18 + ∞= 1 2 | | < 1

I.2.2 Estabilidad de Modelos MultiecuacionalesCapítulo 14 – página 436 (Pindyck)= + = + ( − )= + +* Evaluar la estabilidad del modelo y encontrar la trayectoria de cada una de lasvariables endógenas.= + + + − += ( + ) + = ( + ) +Estabilidad ⇒ General

=⁞ ⁞

/ = +/ = + + +/ = (1 + + + )/ = [1 − ]

= 11 − → = 11 − = 2

41

− ( + ) + = 0 =− ( + ) + = 0 ÷ ( )− ( + ) + = 0= ( + ) ± ( + ) − 42| | < 1 Raíces realRaíces imaginarias: = ±

| | = +| | < 1 →Estabilidad del modeloTrayectoria ∶ = == 0 == →Trayectoria deConsumo:= += + ( + + )= + + += + + ( + ( − )) += + + + ( − ) += + ( − )= + ( − )

42

Sabemos: = + − 1: = + … . . (1)− 2: = + … . . (2)En (1) – (2)− = ( − ) … (3)= + + + ( − ) += ( + ) + = ( + ) += ( + ) + = 0=− ( + ) + = 0 (÷)

− ( + ) + = 0| | < 1Trayectoria: = = 0 ==== + ( − )= + ( + + − ( + + ))= + ( − ) + ( − ) + ( − ) … . . (4)Reemplazo (3) en (4)= + ( − ) + ( − ) + ( − ) … . . (4)

43

Sabemos: = + ( − )− = ( − )= + ( − ) + ( − ) + ( − )− ( + ) + = ( − 1) + ( − )− ( + ) + = 0=− ( + ) + = 0 (÷)

− ( + ) + = 0| | < 1Trayectoria: = = 0 ===

44

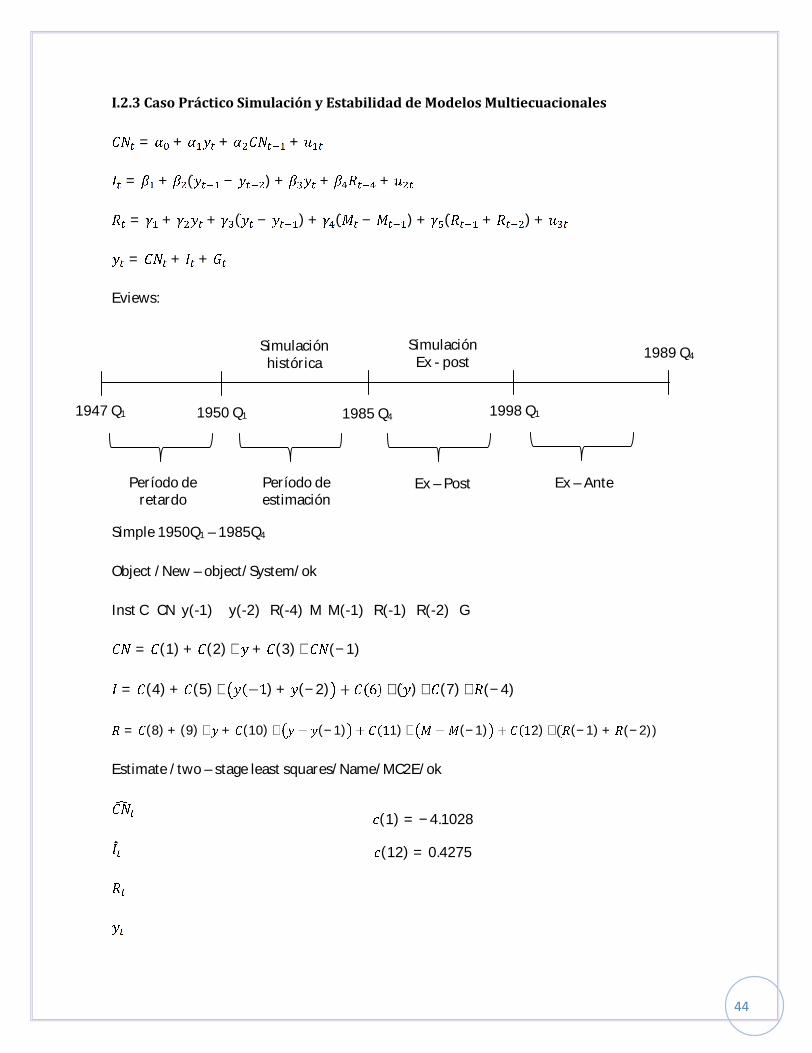

I.2.3 Caso Práctico Simulación y Estabilidad de Modelos Multiecuacionales= + + += + ( − ) + + += + + ( − ) + ( − ) + ( + ) += + +Eviews:

Simple 1950Q1 – 1985Q4Object /New – object/System/okInst C CN y(-1) y(-2) R(-4) M M(-1) R(-1) R(-2) G= (1) + (2) ∗ + (3) ∗ (−1)= (4) + (5) ∗ (−1) + (−2) + (6) ∗ ( ) ∗ (7) ∗ (−4)= (8) + (9) ∗ + (10) ∗ − (−1) + (11) ∗ − (−1) + (12) ∗ ( (−1) + (−2))Estimate /two – stage least squares/Name/MC2E/ok

Simulaciónhistórica SimulaciónEx - post1947 Q1

1989 Q41998 Q11985 Q41950 Q1

Período deretardo Período deestimación Ex – Post Ex – Ante

(1) = −4.1028(12) = 0.4275

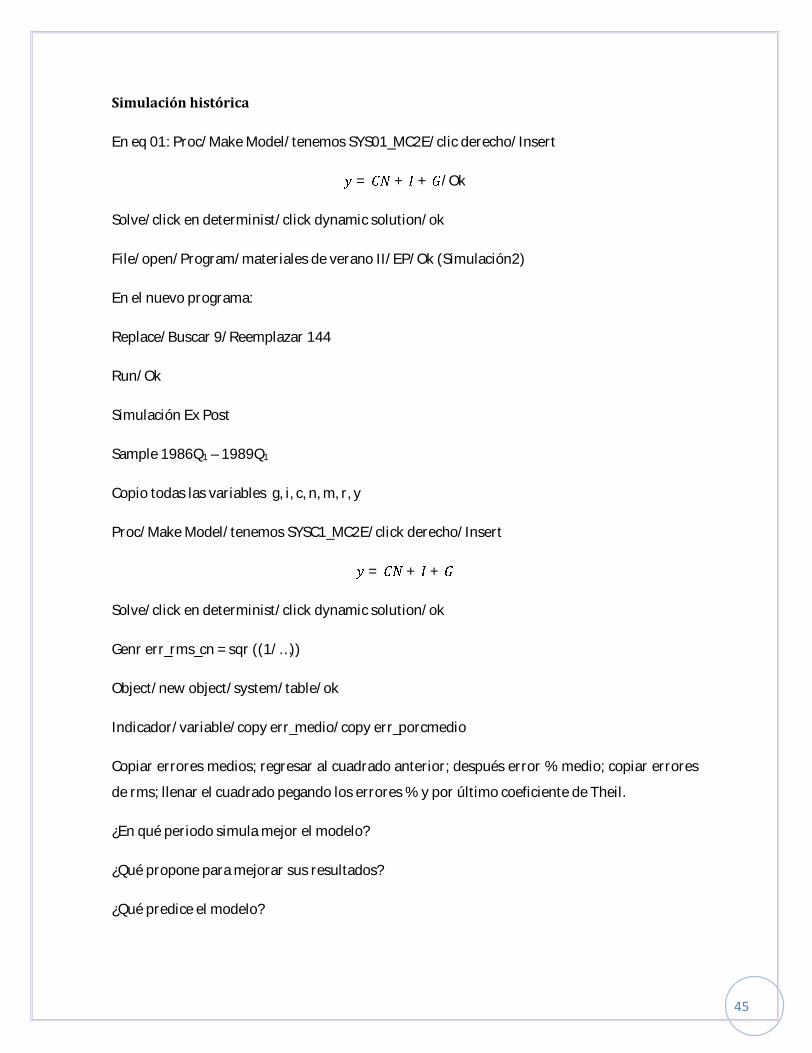

45

Simulación históricaEn eq 01: Proc/Make Model/tenemos SYS01_MC2E/clic derecho/Insert= + + /OkSolve/click en determinist/click dynamic solution/okFile/open/Program/materiales de verano II/EP/Ok (Simulación2)En el nuevo programa:Replace/Buscar 9/Reemplazar 144Run/OkSimulación Ex PostSample 1986Q1 – 1989Q1Copio todas las variables g, i, c, n, m, r, yProc/Make Model/tenemos SYSC1_MC2E/click derecho/Insert= + +Solve/click en determinist/click dynamic solution/okGenr err_rms_cn = sqr ((1/…))Object/new object/system/table/okIndicador/variable/copy err_medio/copy err_porcmedioCopiar errores medios; regresar al cuadrado anterior; después error % medio; copiar erroresde rms; llenar el cuadrado pegando los errores % y por último coeficiente de Theil.¿En qué periodo simula mejor el modelo?¿Qué propone para mejorar sus resultados?¿Qué predice el modelo?

46

= ∑( − )∑ + ∑

= = 0 ≈= + ( − ) + = + ( − ) += + +Forma reducida= + + + + + + + + ++= + + + + + + += + + + + + += + + + + + +Estabilidad − − = 0| | < 1 = ∅1 0 0 00 1 0 000 00 10 01 − 0000 − 0 00 000 00− 0 0 0 00 0 0 000 00 00 00 − 0 0 00 0 000 00 00 = 0000

47

− − − − = 0 (÷)| − − − | = 0 | | < 1 " "= + + += + ( − ) + + += + + ( − ) + ( − ) + ( + ) += + +

= + 1 0 0 − 20 1 0 − 30−1 0−1 10 −( 2 + 3)1

= 1 3 01 0 210 00 − 300 0 0− 2 4 000 00 40

0 0 0 00 0 0 0− 40 50 5 00 1−1−1−2−4

−1−1−2+ 123

= .= + + += + ( − ) + + += + + ( − ) + ( − ) + ( + ) += + +En MáximaA: ([1,0,0, −0.029 … ]; [0,1,0, −0.2164 … ]; [0,0,1, −0.00049 … ]; [−1, −1,0,1])B:matrix

48

[−4.1028 … ; 0.9621 … ; 0; 0; 0; 0; 0; 0]; [−64.1412 … ; 0; 0.17783 … ; −0.17783 … ; −10.94938 … ; 0; 0; 0; 0; 0];[−0.54764 … ; 0; −0.01394 … ; 0; 0; −0.08600 … ; 0; 0.860040 … ; 0.4275 … ; 0.427522 … ; 0][0; 0; 0; 0; 0; 0; 0; 0; 0; 1]Fr: invert (A).BEcuación en diferencias: Estabilidad− − − − = 0| − − − − | = 01 0 0 00 1 0 000 00 10 01 − 0000 − 0 00 000 00

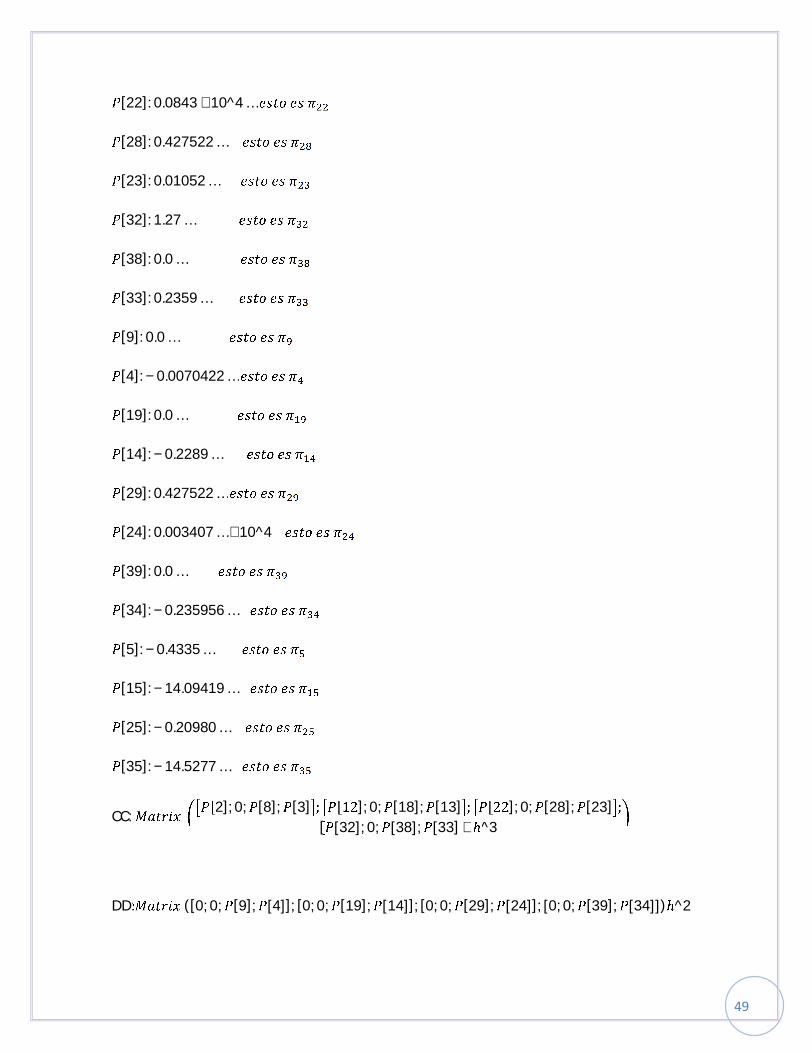

− 0 0 0 00 0 0 000 00 00 00 − 0 0 00 0 000 00 00 = 0000| − − − | = 0| − − − | = 0 ; | | < 1Máxima:: (4) ∗ ^4[2]: 1.001985 …[8]: 0.0 …[3]: 0.00704 …[12]: 0.276327 …[18]: 0.0 …[13]: 0.228914 …

49

[22]: 0.0843 ∗ 10^4 …[28]: 0.427522 …[23]: 0.01052 …[32]: 1.27 …[38]: 0.0 …[33]: 0.2359 …[9]: 0.0 …[4]: −0.0070422 …[19]: 0.0 …[14]: −0.2289 …[29]: 0.427522 …[24]: 0.003407 … ∗ 10^4[39]: 0.0 …[34]: −0.235956 …[5]: −0.4335 …[15]: −14.09419 …[25]: −0.20980 …[35]: −14.5277 …CC: [2]; 0; [8]; [3] ; [12]; 0; [18]; [13] ; [22]; 0; [28]; [23] ;[ [32]; 0; [38]; [33] ∗ ^3DD: ([0; 0; [9]; [4]]; [0; 0; [19]; [14]]; [0; 0; [29]; [24]]; [0; 0; [39]; [34]]) ^2

50

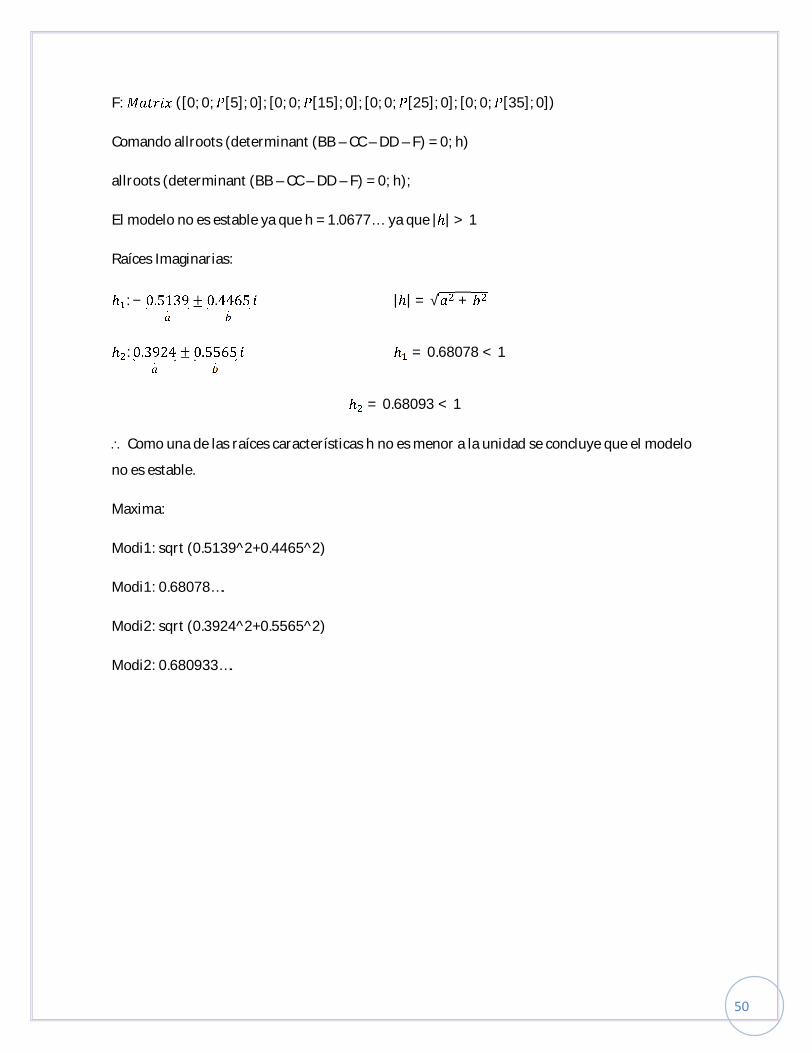

F: ([0; 0; [5]; 0]; [0; 0; [15]; 0]; [0; 0; [25]; 0]; [0; 0; [35]; 0])Comando allroots (determinant (BB – CC – DD – F) = 0; h)allroots (determinant (BB – CC – DD – F) = 0; h);El modelo no es estable ya que h = 1.0677… ya que | | > 1Raíces Imaginarias:: − 0.5139 ± 0.4465 | | = √ +: 0.3924 ± 0.5565 = 0.68078 < 1

= 0.68093 < 1 Como una de las raíces características h no es menor a la unidad se concluye que el modelono es estable.Maxima:Modi1: sqrt (0.5139^2+0.4465^2)Modi1: 0.68078….Modi2: sqrt (0.3924^2+0.5565^2)Modi2: 0.680933….

51

BIBLIOGRAFÍA

CASTRO, J. F. ECONOMETRIA APLICADARIVAS LLOSA, RODDY 1ra. Edición, Lima: CIUP, 2003. DUTTA, M. ECONOMETRIC METHODSSouth - Western Publishing Co. Cincinnati, 1975. GREENE, WILLIAM ANÁLISIS ECONOMÉTRICO.Madrid: Prentice Hall Iberia, 1999. 3ra. edición. GUJARATI, D. ECONOMETRÍA BÁSICA.Tercera edición1997. Ed. Mc. GRAW-HILL, Bogotá. JOHNSTON, J. METODOS ECONOMETRICOSUniversidad de California, Irvine. Primera reimpresión1989, Ediciones Vicens - Vives S. A., España. JOHNSTON, JACK ECONOMETRICS METHODSDINARDO, JOHN Fourth Edition, 1997 - 1998, Editorial Mc. Graw - Hill. MADDALA, G. S. ECONOMETRÍAMc. Graw-Hill, 10 edición, España 1996. NOVALES CINCA, A. ECONOMETRÍASegunda edición 1993, Mc Graw - Hill, España.

52

OTAROLA B., MANUEL ECONOMETRIA: TEORIA Y PROBLEMAS PROPUESTOSFacultad de Economía, Universidad de Lima. Octubre1993. PINDYCK, ROBERT ECONOMETRIC MODELS AND ECONOMIC FORECASTSRUBINFELD, DANIEL Mc. Graw - Hill, Inc., España 1991. PINDYCK, ROBERT Econometría: Modelos y PronósticosRUBINFELD, DANIEL Cuarta edición, 2001, Editorial Mc. Graw - Hill, México. PULIDO SAN ROMAN, MODELOS ECONOMÉTRICOSANTONIO. Ediciones Pirámide S. A., Madrid 1983. ROSALES GARCÍA, LUIS Econometría II.http://econometriaii.wordpress.com/ SANZ, RICARDO METODOS DE DESAGREGACION TEMPORAL DESERIES ECONÓMICASEstudios Económicos # 22, 1981. Servicios de Estudiosdel Banco de España. URIEL, EZEQUIEL ANALISIS DE SERIES TEMPORALES MODELOS ARIMAColección Abaco, Parainfo - Madrid, 1985. WALLIS, KENNETH F. TEMAS DE ECONOMETRÍA APLICADAEditorial Saltes - Madrid, 1973.