EFECTOS COMERCIALES

20

EFECTOS COMERCIALE S. EL PROCESO DE COBRO/PAGO LA NEGOCIACION DE LOS DERECHOS DE COBRO. Como hemos visto al estudiar el proceso de las operaciones comerciales, la secuencia de operaciones realizadas en las compras o ventas necesariamente termina con el pago o cobro de los importes correspondientes. Si el comprador paga la correspondiente factura al vendedor, el proceso de cobro/pago termina ahí, sin involucrar a más personas. Sin embargo, y cuando se trata de un volumen importante de mercancía y dinero, es en ese momento de liquidar las operaciones cuando surge una discrepancia entre los intereses del vendedor y del comprador. Al vendedor le interesaría cobrar lo antes posible el importe de la merca ncía que aca ba de vender, pues nece sita el dinero para , a su vez, hacer frente a sus propias obligaciones de pago frente a sus proveedores. En cambio, al comprador le interesaría retrasar el pago de la mercancía recién adquirida durante el tiempo suficiente para poder revenderla y obtener dinero con que pagar. La soluc ión del prob lema está en invo lucra r a una terc era perso na que “fina ncie” la operación. Alguien que pueda adelantarle el dinero al vendedor y que pueda esperar el plazo de tiempo que precisa el comprador para pagar. Esta función de financiar las operaciones comerciales las realizan habitualmente los bancos, en una operación que es la negociación o descuento, que es una operación financiera por la cua l el vende dor en una opera ció n come rcial trans mite su derecho de cobro al banco antes de la fecha de vencimiento o cobro prevista, adelantándole el banco en dinero el valor efectivo correspondiente a la fecha del descuento de acuerdo con el tipo de interés pactado en la operación. El banco adquiere así el derecho de cobro del vendedor y posteriormente, a su vencimiento, lo cobra del comprador. Supongamos que la empresa A ha vendido a la empresa B mercancía por importe de 10.000 €. Ambas empresas han pactado que el pago de la transacción sea dentro de 90 días. Sin embar go, la empres a ven ded ora A, como no pue de esper ar ese pla zo par a cobra r, concierta con una tercera empresa, el Banco C, con el que habitualmente trabaja, la inmediata negociación o transmisión del derecho de cobro a cambio de dinero. Las condiciones que pone el Banco C para la operación son, supongamos, un 8% de interés anual y una comisión del 7 por mil, a calcular ambas sobre el valor nominal del derecho de cobro. La secuencia de operaciones es la siguiente: Página 1 de 20 B COMPRADOR A VENDEDOR mercancía Derecho de cobro C BANCO Derecho de cobro dinero dinero Derecho de cobro (1) COMPRAVENTA Y ORIGEN DEL DERECHO DE COBRO (2 ) NEGOCIACION DEL DERECHO DE COBRO (3) VENCIMIENTO Y COBRO NO )

-

Upload

encarna-barranco-morales -

Category

Documents

-

view

283 -

download

0

Transcript of EFECTOS COMERCIALES

5/16/2018 EFECTOS COMERCIALES - slidepdf.com

http://slidepdf.com/reader/full/efectos-comerciales 1/20

EFECTOS COMERCIALES. EL PROCESO DE COBRO/PAGO

LA NEGOCIACION DE LOS DERECHOS DE COBRO.

Como hemos visto al estudiar el proceso de las operaciones comerciales, la secuenciade operaciones realizadas en las compras o ventas necesariamente termina con el pago ocobro de los importes correspondientes. Si el comprador paga la correspondiente factura al

vendedor, el proceso de cobro/pago termina ahí, sin involucrar a más personas.

Sin embargo, y cuando se trata de un volumen importante de mercancía y dinero, es enese momento de liquidar las operaciones cuando surge una discrepancia entre los intereses delvendedor y del comprador. Al vendedor le interesaría cobrar lo antes posible el importe de lamercancía que acaba de vender, pues necesita el dinero para, a su vez, hacer frente a suspropias obligaciones de pago frente a sus proveedores. En cambio, al comprador le interesaríaretrasar el pago de la mercancía recién adquirida durante el tiempo suficiente para poder revenderla y obtener dinero con que pagar.

La solución del problema está en involucrar a una tercera persona que “financie” la

operación. Alguien que pueda adelantarle el dinero al vendedor y que pueda esperar el plazode tiempo que precisa el comprador para pagar. Esta función de financiar las operacionescomerciales las realizan habitualmente los bancos, en una operación que es la negociación odescuento, que es una operación financiera por la cual el vendedor en una operacióncomercial transmite su derecho de cobro al banco antes de la fecha de vencimiento o cobroprevista, adelantándole el banco en dinero el valor efectivo correspondiente a la fecha deldescuento de acuerdo con el tipo de interés pactado en la operación. El banco adquiere así elderecho de cobro del vendedor y posteriormente, a su vencimiento, lo cobra del comprador.

Supongamos que la empresa A ha vendido a la empresa B mercancía por importe de10.000 €. Ambas empresas han pactado que el pago de la transacción sea dentro de 90 días.

Sin embargo, la empresa vendedora A, como no puede esperar ese plazo para cobrar,concierta con una tercera empresa, el Banco C, con el que habitualmente trabaja, la inmediatanegociación o transmisión del derecho de cobro a cambio de dinero. Las condiciones que poneel Banco C para la operación son, supongamos, un 8% de interés anual y una comisión del 7por mil, a calcular ambas sobre el valor nominal del derecho de cobro.

La secuencia de operaciones es la siguiente:

Página 1 de 20

BCOMPRADOR

AVENDEDOR

mercancía

Derecho de cobro

CBANCO

Derecho de cobro

dinero

dineroDerecho de cobro

(1) COMPRAVENTA Y ORIGENDEL DERECHO DE COBRO

(2 ) NEGOCIACIONDEL DERECHO DE

COBRO

(3) VENCIMIENTO Y COBRO

(O NO) DEL DERECHONO)

5/16/2018 EFECTOS COMERCIALES - slidepdf.com

http://slidepdf.com/reader/full/efectos-comerciales 2/20

EFECTOS COMERCIALES. EL PROCESO DE COBRO/PAGO

El derecho de cobro se origina como consecuencia de una operación comercial decompraventa (1). Este derecho de cobro originalmente se documenta en una factura, si bientambién se puede documentar en una letra de cambio o efecto de comercio.

Inmediatamente o en plazo breve, la empresa vendedora A negocia (2) su derecho decobro con el Banco C, con el que habitualmente trabaja. De acuerdo con las condicionesbancarias el dinero que recibirá en ese momento (Efectivo) será:

Efectivo = Valor Nominal del derecho – Interés – Comisión , es decir

E = 10.000 – 10.000x0,08x90/360 – 10.000x0,007

E = 10.000 – 200 – 70 = 9.730 €

Evidentemente en este caso, la empresa vendedora A recibirá en la negociación menos dinero que el valor de suderecho de cobro, porque en este ejemplo es la empresa A quien está soportando el coste financiero de la operación. Pararecibir del banco 10.000 €, el valor del derecho de cobro tendría que ser superior a dicho importe, lo que significaría que en ese

caso el coste financiero de la operación lo soportaría la empresa compradora B. En la práctica, esto equivale a calcular el valor Nominal del derecho de cobro, conocido el valor Efectivo que se quiere obtener (10.000 €) y las condiciones habituales denegociación:

10.000 = N – Nx0,08x90/360 – Nx0,007 = N (1 – 0,02 – 0,007) y

N = 10.000 / 0,973 = 10.277,49 €

Llegado el vencimiento del derecho de cobro (3) pueden suceder dos cosas:

Que la empresa compradora B pague al Banco C el importe nominal del derecho decobro (10.000 €), en cuyo caso se cierra el ciclo y las tres partes implicadas quedansatisfechas. Esto es lo que se conoce en la terminología bancaria como buen fin de laoperación.

Que la empresa compradora B no pague al Banco C, que sería la única de las trespartes que no queda satisfecha. En ese caso el Banco C podría optar entre forzar legalmente ala empresa B (con la que posiblemente no tenga ningún tipo de relación comercial) para quepague, o bien dirigirse a la empresa A, que fue quien le vendió el derecho de cobro y con quientiene relaciones habituales, para que le devuelva el dinero que en su momento le anticipó (máslos gastos que se hayan podido ocasionar), devolviéndole a su vez a ésta el documento delcrédito (factura o letra). Evidentemente, lo más fácil para el banco es lo segundo, de forma queen el caso de que la operación tenga mal fin, el resultado de la misma será un impagado para

la empresa vendedora que en su momento negoció la cesión de su derecho de cobro con elBanco.

LA GESTION DE COBRO

Las empresas no siempre acuden a los Bancos para negociar o vender sus derechos decobro. Entre otras cosas, porque los Bancos limitan a cada cliente la cantidad de derechos decobro que están dispuestos a negociarle, en función de la solvencia que cada cliente ofrece ode la coyuntura económica general. O también porque a la empresa no le interese negociar susderechos de cobro y prefiera cobrarlos a su vencimiento.

En cualquier caso, las empresas, además de las operaciones financieras que ofrecen losBancos, también se pueden favorecer de los servicios administrativos que prestan dichasentidades. De la misma forma que una empresa acude a un Banco para domiciliar los pagos de

Página 2 de 20

5/16/2018 EFECTOS COMERCIALES - slidepdf.com

http://slidepdf.com/reader/full/efectos-comerciales 3/20

EFECTOS COMERCIALES. EL PROCESO DE COBRO/PAGO

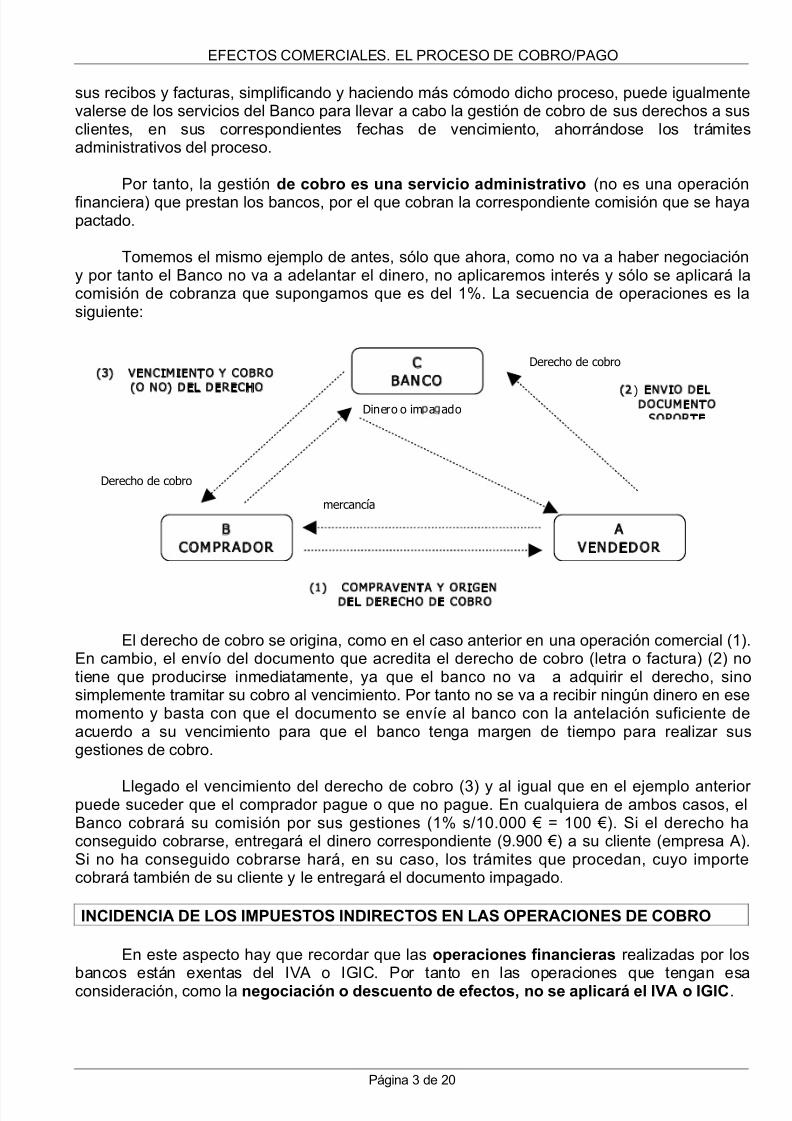

sus recibos y facturas, simplificando y haciendo más cómodo dicho proceso, puede igualmentevalerse de los servicios del Banco para llevar a cabo la gestión de cobro de sus derechos a susclientes, en sus correspondientes fechas de vencimiento, ahorrándose los trámitesadministrativos del proceso.

Por tanto, la gestión de cobro es una servicio administrativo (no es una operaciónfinanciera) que prestan los bancos, por el que cobran la correspondiente comisión que se hayapactado.

Tomemos el mismo ejemplo de antes, sólo que ahora, como no va a haber negociacióny por tanto el Banco no va a adelantar el dinero, no aplicaremos interés y sólo se aplicará lacomisión de cobranza que supongamos que es del 1%. La secuencia de operaciones es lasiguiente:

El derecho de cobro se origina, como en el caso anterior en una operación comercial (1).En cambio, el envío del documento que acredita el derecho de cobro (letra o factura) (2) notiene que producirse inmediatamente, ya que el banco no va a adquirir el derecho, sinosimplemente tramitar su cobro al vencimiento. Por tanto no se va a recibir ningún dinero en esemomento y basta con que el documento se envíe al banco con la antelación suficiente deacuerdo a su vencimiento para que el banco tenga margen de tiempo para realizar susgestiones de cobro.

Llegado el vencimiento del derecho de cobro (3) y al igual que en el ejemplo anterior puede suceder que el comprador pague o que no pague. En cualquiera de ambos casos, elBanco cobrará su comisión por sus gestiones (1% s/10.000 € = 100 €). Si el derecho haconseguido cobrarse, entregará el dinero correspondiente (9.900 €) a su cliente (empresa A).Si no ha conseguido cobrarse hará, en su caso, los trámites que procedan, cuyo importecobrará también de su cliente y le entregará el documento impagado.

INCIDENCIA DE LOS IMPUESTOS INDIRECTOS EN LAS OPERACIONES DE COBRO

En este aspecto hay que recordar que las operaciones financieras realizadas por los

bancos están exentas del IVA o IGIC. Por tanto en las operaciones que tengan esaconsideración, como la negociación o descuento de efectos, no se aplicará el IVA o IGIC.

Página 3 de 20

BCOMPRADOR

AVENDEDOR

mercancía

CBANCO

Derecho de cobro

Dinero o im a ado

Derecho de cobro

(1) COMPRAVENTA Y ORIGENDEL DERECHO DE COBRO

(2) ENVIO DELDOCUMENTO

SOPORTE

(3) VENCIMIENTO Y COBRO

(O NO) DEL DERECHO

5/16/2018 EFECTOS COMERCIALES - slidepdf.com

http://slidepdf.com/reader/full/efectos-comerciales 4/20

EFECTOS COMERCIALES. EL PROCESO DE COBRO/PAGO

En cambio, cuando se trate de una gestión de cobro, dado que no se trata de unaoperación financiera, sino de un servicio administrativo, sí se aplicará el IVA o IGIC.

LOS EFECTOS COMERCIALES. LA LETRA DE CAMBIO

El documento que sirve de justificante de una operación de compraventa es la factura,pues en ella se describen los bienes o servicios y el precio por el que se han negociado, y seidentifica a las partes contratantes, tanto al comprador como al vendedor. Por eso la factura esun título de propiedad para el comprador de lo que ha adquirido y, mientras no se haya pagado,es un título de crédito para el vendedor que refleja su derecho de cobro. Pero si el vendedor quisiera transmitir su derecho de cobro a otra persona, surge el problema de que la factura noes el documento apropiado para ello, pues el nuevo adquirente del derecho no podría figurar enla factura.

Por tanto, cuando se desea transferir derechos de cobro, lo usual es utilizar los llamadosefectos comerciales. Son efectos de comercio los documentos en los que constan por escrito

las obligaciones o promesas que se hacen los comerciantes entre sí de pagar cierta suma dedinero en plazo determinado, los cuales pueden transmitirse por endoso de unas a otraspersonas.

El instrumento que tradicionalmente se ha empleado para facilitar la transmisión decréditos es la letra de cambio. Básicamente la letra es una orden de pago que una personaemite, indicando a otra persona que pague determinada cantidad a una tercera en elvencimiento que se indique. La letra es pues un documento cuya finalidad primordial es agilizar los procesos de cobro en el tráfico comercial, permitiendo aplazar el pago al comprador,obtener el dinero mediante el descuento al vendedor y ofreciendo al titular de dicha letra otomador unas garantías jurídicas que le aseguren el cobro. La letra de cambio tiene una

regulación legal específica en la Ley Cambiaria y del Cheque, Ley 19/1985 de 16 de julio.Esta ley regula genéricamente los llamados títulos-valores o efectos de comercio, que son,además de la letra de cambio, el cheque y el pagaré.

Los títulos-valores son documentos mercantiles que llevan incorporado un derecho decontenido patrimonial (en dinero), que para ser ejecutado precisa de la posesión deldocumento. Cuando solo es necesaria la mera posesión del documento, es un título alportador . En cambio cuando además de su posesión debe figurar el nombre de quien debeejercer el derecho, es un título a la orden o nominativo. Los títulos a la orden se puedentransmitir a otra persona mediante la formula del endoso sin necesidad de avisar a la personaque los emitió. En cambio los títulos nominativos para ser transmitidos precisan decomunicación previa al emisor. La letra de cambio es pues un titulo-valor o efecto de comercioa la orden.

Aunque pueden ser al menos dos, lo normal es que en una letra de cambio que se usepara financiar las ventas aparezcan tres personas: las dos partes intervinientes en la operacióncomercial (el comprador y el vendedor) y una tercera (que suele ser un banco) que es lapersona a la orden de la cual se extiende el documento. El vendedor normalmente es quienordena el pago, cumplimenta la letra y la “gira”, emite o pone en circulación; en la letra decambio se denomina el librador . El comprador es la persona a quien va dirigida la orden depago y quien habrá de pagar la letra a su vencimiento. En la letra de cambio es la figura del

librado. El banco es la persona a quien el librado habrá de pagar la letra y en la letra decambio se llama tomador o tenedor (se llama tomador a la persona originalmente designadaen la letra por el librador para cobrarla mientras que tenedor es el titular o propietario posterior al tomador cuando ha adquirido la letra por endoso).

Página 4 de 20

5/16/2018 EFECTOS COMERCIALES - slidepdf.com

http://slidepdf.com/reader/full/efectos-comerciales 5/20

EFECTOS COMERCIALES. EL PROCESO DE COBRO/PAGO

Es normal que poco después de girada la letra y antes del vencimiento, bien el librador oel tomador presenten la letra al librado para que este la acepte. La aceptación es un actoformal por el cual el librado se compromete “cambiariamente” al pago de la letra. Mientras noacepte la letra no tiene más obligación que la que se deriva de la operación de compraventafrente al vendedor, y por tanto el tomador no podrá obligarle al pago. Pero si el librado aceptala letra ya no puede oponer ante el tomador ninguna objeción personal que pudiera tener anteel librador para no pagar (p.ej. que la mercancía que compró tuviera algún defecto), pues lasobligaciones cambiarias que se derivan de la letra de cambio son autónomas e independientesde la relación comercial anterior que la haya puesto en circulación.

En caso de que el librado-aceptante no pague la letra a su vencimiento, el tomador tiene dos opciones. Puede, en primer lugar, obligar al pago al aceptante, acudiendo a un juiciorápido que le permita cobrar por la vía ejecutiva (embargando al aceptante). Pero, como todoslos firmantes en una letra son responsables frente al tomador, este puede, como segundaalternativa cobrar la letra en vía de regreso, es decir, dirigirse contra la persona que le

transmitió la letra ya sea el propio librador o un endosante, o contra cualquiera de lasanteriores, si hubiese varias personas en la cadena de transmisiones de la letra.

Para conservar esta posibilidad de cobrar en vía de regreso, el tomador debe levantar protesto por falta de pago (ante notario) o declaración equivalente (en cámara decompensación interbancaria) sobre la letra impagada por el aceptante, y así podrá cobrar elimporte de la letra y los gastos de protesto del que le transmitió la letra. El que haya pagadouna letra en vía de regreso, conserva a su vez la acción de cobrarla en vía de regreso delanterior firmante. El protesto no solo se puede levantar por falta de pago de la letra; en el casode que el librado de la letra se niegue a aceptarla, el tenedor puede levantar protesto por faltade aceptación.

En la práctica, lo más normal en caso de impago por parte del librado-aceptante(comprador) es la segunda alternativa del cobro en vía de regreso, por la que el tomador (banco) opta por cobrar la letra impagada del librador (vendedor) que se la transmitióanteriormente mediante una operación de descuento, devolviéndole la letra debidamenteprotestada y recuperando el dinero que le anticipó. Es lo más normal porque es lo más fácil, yaque el librador de la letra (vendedor) debe tener una cuenta corriente abierta en el bancotomador como requisito para que éste le acepte la letra al descuento y le anticipe el dinero. Sial vencimiento de la letra el aceptante no paga, el banco tomador devuelve la letra y se cobradirectamente de la cuenta corriente del librador, y que sea éste quien embargue al aceptantepara resarcirse.

Para el librador (vendedor), el efecto devuelto es un efecto impagado. Como acabamosde decir, cuando reciba la letra devuelta por el banco puede dirigirse contra el aceptante paracobrar, ya sea renegociando el cobro, o acudiendo al juicio rápido para solicitar el embargo.

Para que la letra de cambio conserve todas las garantías que ofrece su regulación legales necesario que sea emitida en el correspondiente papel timbrado, pagando elcorrespondiente impuesto de actos jurídicos documentados en función de la cuantía de la letra,según la escala de tributación vigente.

EFECTOS COMERCIALES A COBRARSon aquellos que se originan en derechos de cobro generados en operaciones de

tráfico de la empresa. Las cuentas que utiliza el plan para reflejar los efectos comerciales

Página 5 de 20

5/16/2018 EFECTOS COMERCIALES - slidepdf.com

http://slidepdf.com/reader/full/efectos-comerciales 6/20

EFECTOS COMERCIALES. EL PROCESO DE COBRO/PAGO

activos son la (431)Clientes Efectos Comerciales a cobrar, para los efectos derivados deoperaciones comerciales habituales de la empresa y la (441) Deudores Efectos Comerciales aCobrar para los que se deriven de otras operaciones de tráfico que no sean las comercialeshabituales (prestación eventual de servicios, etc.). Dado que el funcionamiento de ambascuentas es idéntico, nos referiremos a la primera de ellas por ser la más usual. También esconveniente resaltar que los efectos que no se deriven de operaciones de tráfico de laempresa, no se recogen en estas cuentas, sino en otras de los subgrupos 53 o 54 (por ejemplo, por la venta de algún elemento de inmovilizado).

Al adquirir las letras de cambio, suele utilizarse la cuenta (631) OTROS TRIBUTOS yaque como antes hemos indicado, el coste de adquirir las letras en las expendeduríascorresponde al Impuesto de Actos Jurídicos Documentados.

Dado que, tal como hemos visto anteriormente, existen varias posibles alternativas paraconvertir en dinero los efectos comerciales, en la práctica debe emplearse alguna de lassubcuentas en las que se divide la cuenta (431), que son, según van apareciendo por orden

cronológico en función del destino que se de al efecto a lo largo de su vida:

• (4310) EFECTOS COMERCIALES EN CARTERA representa los efectos girados acargo de los clientes y aceptados por estos. Si no estuvieran aceptados el derechode cobro debería permanecer en la cuenta original de Clientes. Aunque pudierasuceder, en la práctica sólo en muy contadas ocasiones el efecto permanece encartera para ser cobrado a su vencimiento, lo normal es darle uno de los dossiguientes destinos posibles.

• (4311) EFECTOS COMERCIALES DESCONTADOS cuando se opta por ceder elefecto al banco en descuento comercial, obteniendo el dinero antes del vencimiento.

Tal como indica la relación contable de la cuenta (431) en tanto no se produzca elvencimiento de la letra con “buen fin”, el dinero recibido del banco tieneconsideración de préstamo, por lo que, simultáneamente a esta subcuenta debeutilizarse la subcuenta (5208) DEUDAS POR EFECTOS DESCONTADOS (ver relación contable de esta subcuenta). Si al vencimiento del efecto hay buen fin, sesaldan ambas cuentas entre si. Si por el contrario no lo hay, habrá que devolver eldinero adelantado por el banco y reflejar el impagado recibido.

• (4312) EFECTOS COMERCIALES EN CARTERA cuando se es tomador o tenedor del efecto y se va a cobrar a su vencimiento, utilizando para ello los serviciosadministrativos de un banco.

• (4315) EFECTOS COMERCIALES IMPAGADOS cuando un efecto no ha sidoatendido a su vencimiento por el aceptante-librado, es decir, cuando no ha tenidobuen fin.

La cantidad de efectos que se generan en la actividad normal de las empresas y losdistintos destinos y circunstancias que cada uno de ellos puede tener, hacen complicado sucontrol. Por ello, y con el fin de realizar un control efectivo en la gestión de los efectoscomerciales es conveniente tener en cuenta las siguientes premisas:

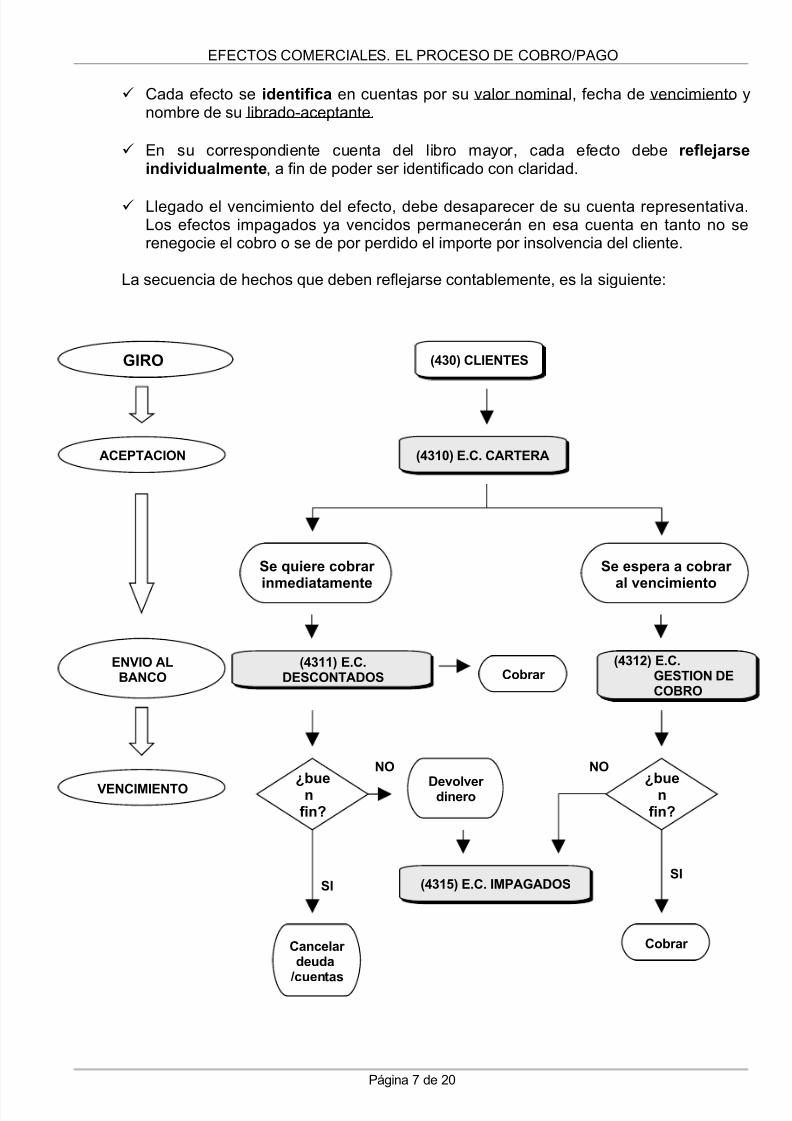

En cuanto a su valoración, cada efecto debe representarse en cuentas por su valor nominal.

Página 6 de 20

5/16/2018 EFECTOS COMERCIALES - slidepdf.com

http://slidepdf.com/reader/full/efectos-comerciales 7/20

EFECTOS COMERCIALES. EL PROCESO DE COBRO/PAGO

Cada efecto se identifica en cuentas por su valor nominal, fecha de vencimiento ynombre de su librado-aceptante.

En su correspondiente cuenta del libro mayor, cada efecto debe reflejarseindividualmente, a fin de poder ser identificado con claridad.

Llegado el vencimiento del efecto, debe desaparecer de su cuenta representativa.Los efectos impagados ya vencidos permanecerán en esa cuenta en tanto no serenegocie el cobro o se de por perdido el importe por insolvencia del cliente.

La secuencia de hechos que deben reflejarse contablemente, es la siguiente:

Página 7 de 20

(430) CLIENTES

(4310) E.C. CARTERA

GIRO

ACEPTACION

VENCIMIENTO

Se quiere cobrar

inmediatamente

Se espera a cobrar

al vencimiento

(4311) E.C.DESCONTADOS

(4312) E.C.GESTION DECOBRO

¿buenfin?

¿buenfin?

(4315) E.C. IMPAGADOS

Devolver dinero

Cancelar deuda

/cuentas

Cobrar

SISI

NO NO

ENVIO ALBANCO Cobrar

5/16/2018 EFECTOS COMERCIALES - slidepdf.com

http://slidepdf.com/reader/full/efectos-comerciales 8/20

EFECTOS COMERCIALES. EL PROCESO DE COBRO/PAGO

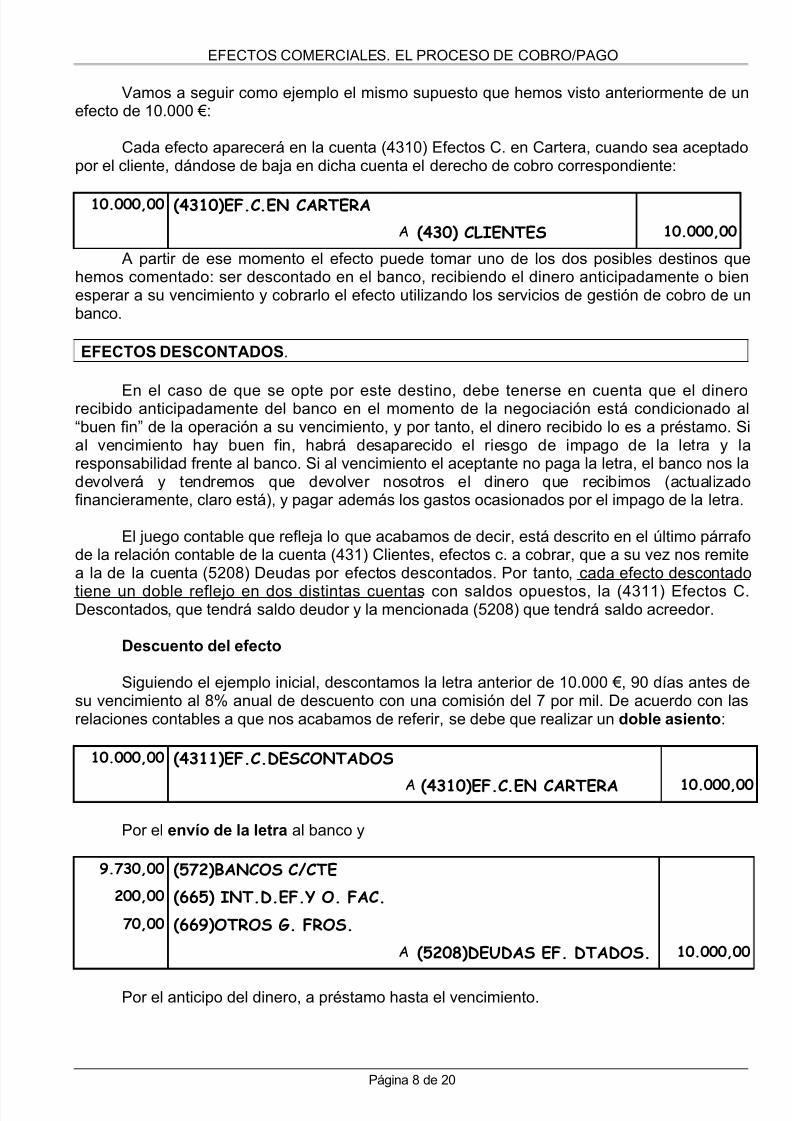

Vamos a seguir como ejemplo el mismo supuesto que hemos visto anteriormente de unefecto de 10.000 €:

Cada efecto aparecerá en la cuenta (4310) Efectos C. en Cartera, cuando sea aceptadopor el cliente, dándose de baja en dicha cuenta el derecho de cobro correspondiente:

10.000,00 (4310)EF.C.EN CARTERA

A (430) CLIENTES 10.000,00

A partir de ese momento el efecto puede tomar uno de los dos posibles destinos quehemos comentado: ser descontado en el banco, recibiendo el dinero anticipadamente o bienesperar a su vencimiento y cobrarlo el efecto utilizando los servicios de gestión de cobro de unbanco.

EFECTOS DESCONTADOS.

En el caso de que se opte por este destino, debe tenerse en cuenta que el dinerorecibido anticipadamente del banco en el momento de la negociación está condicionado al“buen fin” de la operación a su vencimiento, y por tanto, el dinero recibido lo es a préstamo. Sial vencimiento hay buen fin, habrá desaparecido el riesgo de impago de la letra y laresponsabilidad frente al banco. Si al vencimiento el aceptante no paga la letra, el banco nos ladevolverá y tendremos que devolver nosotros el dinero que recibimos (actualizadofinancieramente, claro está), y pagar además los gastos ocasionados por el impago de la letra.

El juego contable que refleja lo que acabamos de decir, está descrito en el último párrafode la relación contable de la cuenta (431) Clientes, efectos c. a cobrar, que a su vez nos remitea la de la cuenta (5208) Deudas por efectos descontados. Por tanto, cada efecto descontado

tiene un doble reflejo en dos distintas cuentas con saldos opuestos, la (4311) Efectos C.Descontados, que tendrá saldo deudor y la mencionada (5208) que tendrá saldo acreedor.

Descuento del efecto

Siguiendo el ejemplo inicial, descontamos la letra anterior de 10.000 €, 90 días antes desu vencimiento al 8% anual de descuento con una comisión del 7 por mil. De acuerdo con lasrelaciones contables a que nos acabamos de referir, se debe que realizar un doble asiento:

10.000,00 (4311)EF.C.DESCONTADOS

A (4310)EF.C.EN CARTERA 10.000,00

Por el envío de la letra al banco y

9.730,00 (572)BANCOS C/CTE

200,00 (665) INT.D.EF.Y O. FAC.

70,00 (669)OTROS G. FROS.

A (5208)DEUDAS EF. DTADOS. 10.000,00

Por el anticipo del dinero, a préstamo hasta el vencimiento.

Página 8 de 20

5/16/2018 EFECTOS COMERCIALES - slidepdf.com

http://slidepdf.com/reader/full/efectos-comerciales 9/20

EFECTOS COMERCIALES. EL PROCESO DE COBRO/PAGO

Ha de tenerse en cuenta que el interés aplicado por el banco en el descuento, es uninterés que se está pagando por anticipado. Por tanto, en el caso de que entre la negociación yel vencimiento del efecto descontado haya un cierre de ejercicio, el gasto debe periodificarseconvenientemente. Si suponemos que el efecto se descontó el 01/12/2010 y tiene vencimientoel 01/03/2011, tendremos

Gráficamente se puede observar que de los 90 días de interés que hemos pagadoanticipadamente el 1/12/2010, 60 días corresponden al ejercicio siguiente, por tanto el ajuste

que procede, al cierre del ejercicio será:

133,33 (567) INT.PAGADOS ANT.

A (665) INT.D.EF.Y O. FAC. 133,33

(200X60/90)

La cuenta (567) funciona exactamente igual que la (480) Gastos Anticipados, si bien solose usa para periodificar gastos financieros.

Vencimiento del efecto con buen fin

En este caso lo único que hay que hacer es saldar las dos cuentas en las que se reflejael efecto en un único asiento

10.000,00 (5208)DEUDAS EF. DTADOS.

A (4311)EF.C.DESCONTADOS 10.000,00

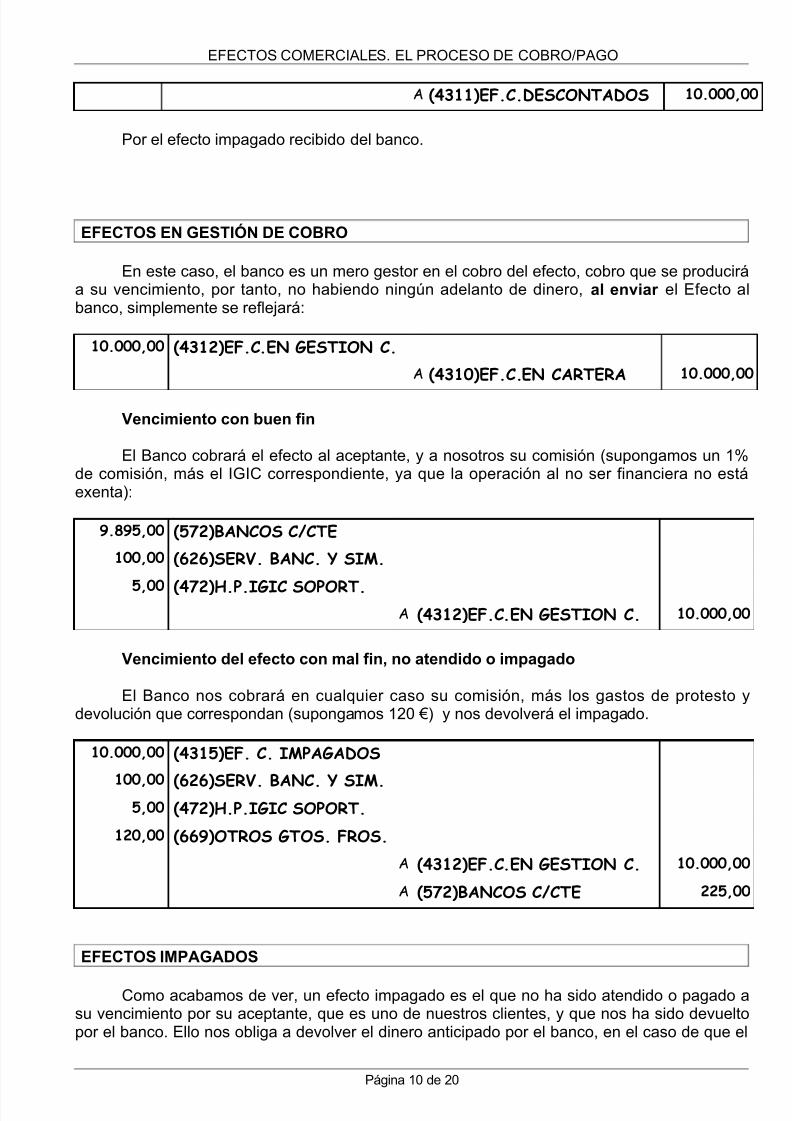

Vencimiento del efecto con mal fin, no atendido o impagado

También habrán de saldarse las cuentas representativas, si bien en este caso en undoble asiento (supongamos en este caso que los gastos de protesto y devolución que aplica elbanco por el impago son de 120 €):

10.000,00 (5208)DEUDAS EF. DTADOS.

120,00 (669)OTROS GTOS. FROS.

A (572)BANCOS C/CTE 10.120,00

Por la devolución del dinero que el banco adelantó en su día (actualizado

financieramente a la fecha de vencimiento), más los gastos de protesto y devolución y además:

10.000,00 (4315)EF. C. IMPAGADOS

Página 9 de 20

1/12 31/12

1/0360 días

30 días

2010

2011

5/16/2018 EFECTOS COMERCIALES - slidepdf.com

http://slidepdf.com/reader/full/efectos-comerciales 10/20

EFECTOS COMERCIALES. EL PROCESO DE COBRO/PAGO

A (4311)EF.C.DESCONTADOS 10.000,00

Por el efecto impagado recibido del banco.

EFECTOS EN GESTIÓN DE COBRO

En este caso, el banco es un mero gestor en el cobro del efecto, cobro que se produciráa su vencimiento, por tanto, no habiendo ningún adelanto de dinero, al enviar el Efecto albanco, simplemente se reflejará:

10.000,00 (4312)EF.C.EN GESTION C.

A (4310)EF.C.EN CARTERA 10.000,00

Vencimiento con buen fin

El Banco cobrará el efecto al aceptante, y a nosotros su comisión (supongamos un 1%de comisión, más el IGIC correspondiente, ya que la operación al no ser financiera no estáexenta):

9.895,00 (572)BANCOS C/CTE

100,00 (626)SERV. BANC. Y SIM.

5,00 (472)H.P.IGIC SOPORT.A (4312)EF.C.EN GESTION C. 10.000,00

Vencimiento del efecto con mal fin, no atendido o impagado

El Banco nos cobrará en cualquier caso su comisión, más los gastos de protesto ydevolución que correspondan (supongamos 120 €) y nos devolverá el impagado.

10.000,00 (4315)EF. C. IMPAGADOS

100,00 (626)SERV. BANC. Y SIM.5,00 (472)H.P.IGIC SOPORT.

120,00 (669)OTROS GTOS. FROS.

A (4312)EF.C.EN GESTION C. 10.000,00

A (572)BANCOS C/CTE 225,00

EFECTOS IMPAGADOS

Como acabamos de ver, un efecto impagado es el que no ha sido atendido o pagado asu vencimiento por su aceptante, que es uno de nuestros clientes, y que nos ha sido devueltopor el banco. Ello nos obliga a devolver el dinero anticipado por el banco, en el caso de que el

Página 10 de 20

5/16/2018 EFECTOS COMERCIALES - slidepdf.com

http://slidepdf.com/reader/full/efectos-comerciales 11/20

EFECTOS COMERCIALES. EL PROCESO DE COBRO/PAGO

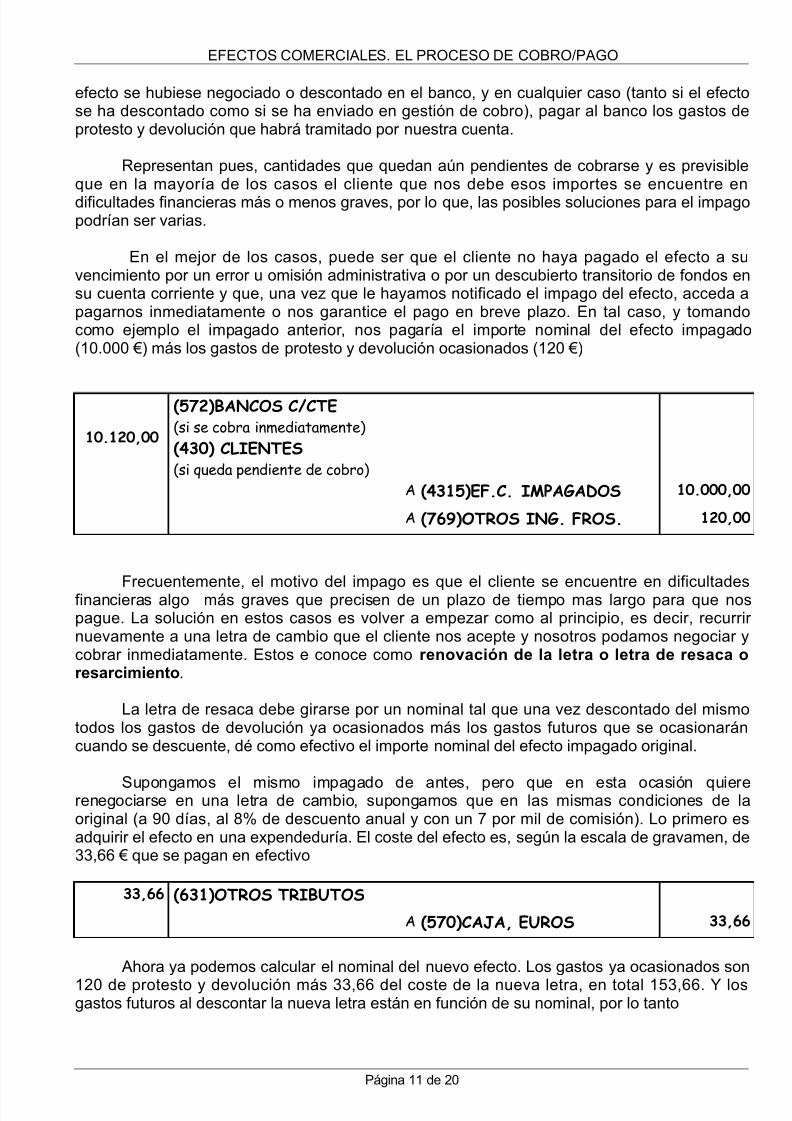

efecto se hubiese negociado o descontado en el banco, y en cualquier caso (tanto si el efectose ha descontado como si se ha enviado en gestión de cobro), pagar al banco los gastos deprotesto y devolución que habrá tramitado por nuestra cuenta.

Representan pues, cantidades que quedan aún pendientes de cobrarse y es previsibleque en la mayoría de los casos el cliente que nos debe esos importes se encuentre endificultades financieras más o menos graves, por lo que, las posibles soluciones para el impagopodrían ser varias.

En el mejor de los casos, puede ser que el cliente no haya pagado el efecto a suvencimiento por un error u omisión administrativa o por un descubierto transitorio de fondos ensu cuenta corriente y que, una vez que le hayamos notificado el impago del efecto, acceda apagarnos inmediatamente o nos garantice el pago en breve plazo. En tal caso, y tomandocomo ejemplo el impagado anterior, nos pagaría el importe nominal del efecto impagado(10.000 €) más los gastos de protesto y devolución ocasionados (120 €)

10.120,00

(572)BANCOS C/CTE

(si se cobra inmediatamente)

(430) CLIENTES

(si queda pendiente de cobro)

A (4315)EF.C. IMPAGADOS 10.000,00

A (769)OTROS ING. FROS. 120,00

Frecuentemente, el motivo del impago es que el cliente se encuentre en dificultadesfinancieras algo más graves que precisen de un plazo de tiempo mas largo para que nospague. La solución en estos casos es volver a empezar como al principio, es decir, recurrir nuevamente a una letra de cambio que el cliente nos acepte y nosotros podamos negociar ycobrar inmediatamente. Estos e conoce como renovación de la letra o letra de resaca oresarcimiento.

La letra de resaca debe girarse por un nominal tal que una vez descontado del mismotodos los gastos de devolución ya ocasionados más los gastos futuros que se ocasionaráncuando se descuente, dé como efectivo el importe nominal del efecto impagado original.

Supongamos el mismo impagado de antes, pero que en esta ocasión quiererenegociarse en una letra de cambio, supongamos que en las mismas condiciones de laoriginal (a 90 días, al 8% de descuento anual y con un 7 por mil de comisión). Lo primero esadquirir el efecto en una expendeduría. El coste del efecto es, según la escala de gravamen, de33,66 € que se pagan en efectivo

33,66 (631)OTROS TRIBUTOS

A (570)CAJA, EUROS 33,66

Ahora ya podemos calcular el nominal del nuevo efecto. Los gastos ya ocasionados son

120 de protesto y devolución más 33,66 del coste de la nueva letra, en total 153,66. Y losgastos futuros al descontar la nueva letra están en función de su nominal, por lo tanto

Página 11 de 20

5/16/2018 EFECTOS COMERCIALES - slidepdf.com

http://slidepdf.com/reader/full/efectos-comerciales 12/20

EFECTOS COMERCIALES. EL PROCESO DE COBRO/PAGO

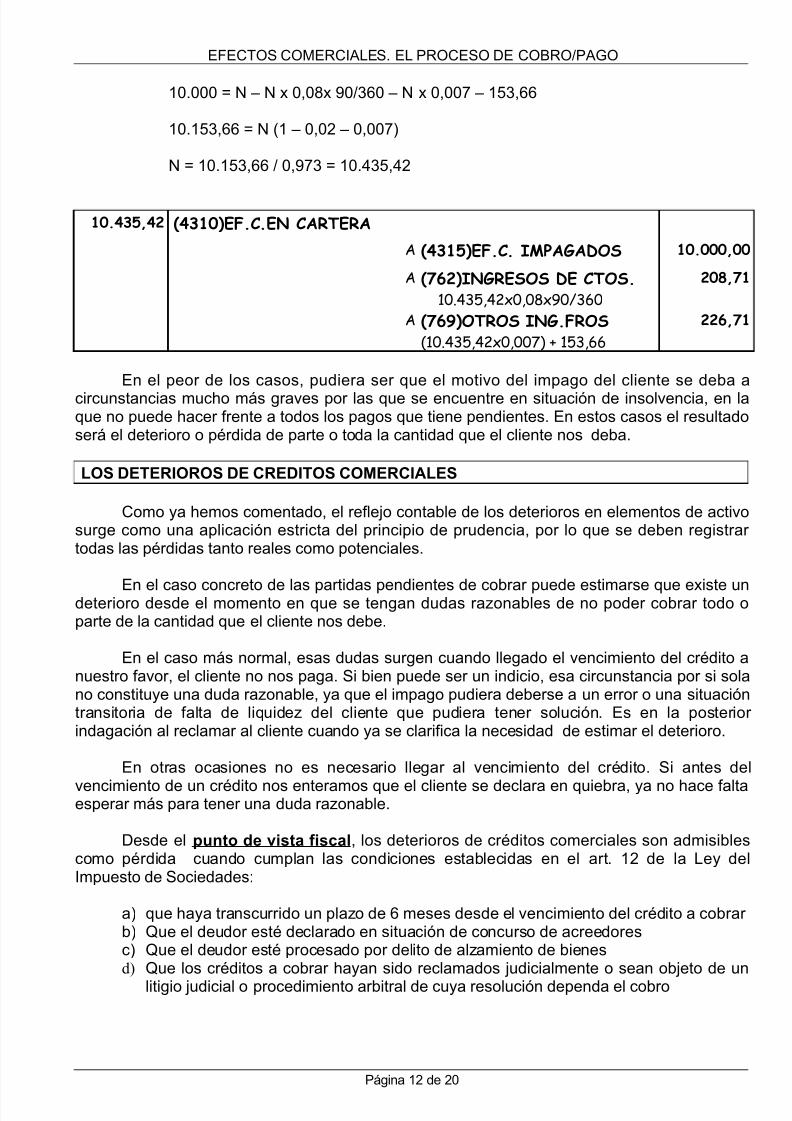

10.000 = N – N x 0,08x 90/360 – N x 0,007 – 153,66

10.153,66 = N (1 – 0,02 – 0,007)

N = 10.153,66 / 0,973 = 10.435,42

10.435,42 (4310)EF.C.EN CARTERA

A (4315)EF.C. IMPAGADOS 10.000,00

A (762)INGRESOS DE CTOS.

10.435,42x0,08x90/360

208,71

A (769)OTROS ING.FROS

(10.435,42x0,007) + 153,66

226,71

En el peor de los casos, pudiera ser que el motivo del impago del cliente se deba acircunstancias mucho más graves por las que se encuentre en situación de insolvencia, en laque no puede hacer frente a todos los pagos que tiene pendientes. En estos casos el resultadoserá el deterioro o pérdida de parte o toda la cantidad que el cliente nos deba.

LOS DETERIOROS DE CREDITOS COMERCIALES

Como ya hemos comentado, el reflejo contable de los deterioros en elementos de activosurge como una aplicación estricta del principio de prudencia, por lo que se deben registrar todas las pérdidas tanto reales como potenciales.

En el caso concreto de las partidas pendientes de cobrar puede estimarse que existe undeterioro desde el momento en que se tengan dudas razonables de no poder cobrar todo oparte de la cantidad que el cliente nos debe.

En el caso más normal, esas dudas surgen cuando llegado el vencimiento del crédito anuestro favor, el cliente no nos paga. Si bien puede ser un indicio, esa circunstancia por si solano constituye una duda razonable, ya que el impago pudiera deberse a un error o una situacióntransitoria de falta de liquidez del cliente que pudiera tener solución. Es en la posterior indagación al reclamar al cliente cuando ya se clarifica la necesidad de estimar el deterioro.

En otras ocasiones no es necesario llegar al vencimiento del crédito. Si antes del

vencimiento de un crédito nos enteramos que el cliente se declara en quiebra, ya no hace faltaesperar más para tener una duda razonable.

Desde el punto de vista fiscal, los deterioros de créditos comerciales son admisiblescomo pérdida cuando cumplan las condiciones establecidas en el art. 12 de la Ley delImpuesto de Sociedades:

a) que haya transcurrido un plazo de 6 meses desde el vencimiento del crédito a cobrar b) Que el deudor esté declarado en situación de concurso de acreedoresc) Que el deudor esté procesado por delito de alzamiento de bienesd) Que los créditos a cobrar hayan sido reclamados judicialmente o sean objeto de un

litigio judicial o procedimiento arbitral de cuya resolución dependa el cobro

Página 12 de 20

5/16/2018 EFECTOS COMERCIALES - slidepdf.com

http://slidepdf.com/reader/full/efectos-comerciales 13/20

EFECTOS COMERCIALES. EL PROCESO DE COBRO/PAGO

Esa misma norma aclara que nunca serán admisibles como deteriorados los siguientescréditos:

a) Los adeudados a afianzados por entidades de derecho público (organismosestatales)

b) Los afianzados por entidades de crédito o sociedades de garantía recíprocac) Los garantizados mediante derechos reales (hipoteca, prenda, etc.) o contrato de

seguro de créditod) Los que hayan sido objeto de renovación o prórroga expresa

En cuanto a la forma de valorar el deterioro, la norma de valoración aplicable alrespecto, que es la 8.2.1.3, es bastante clara: será la diferencia entre el valor del crédito acobrar en libros y el valor actualizado de los flujos de efectivo que en el futuro se esperancobrar, es decir, lo que me debe el cliente menos lo que espero cobrar. Como en la mayoría delos casos es difícil de evaluar la cantidad que se pueda cobrar, lo normal es considerar eldeterioro por la totalidad del crédito.

El Plan General de Contabilidad recoge el deterioro de los créditos comerciales en lacuenta (490) Deterioro de valor de créditos por operaciones comerciales [(493) cuando se tratade operaciones con empresas vinculadas]. En su relación contable podemos ver que elmovimiento de dicha cuenta depende de dos posibles alternativas:

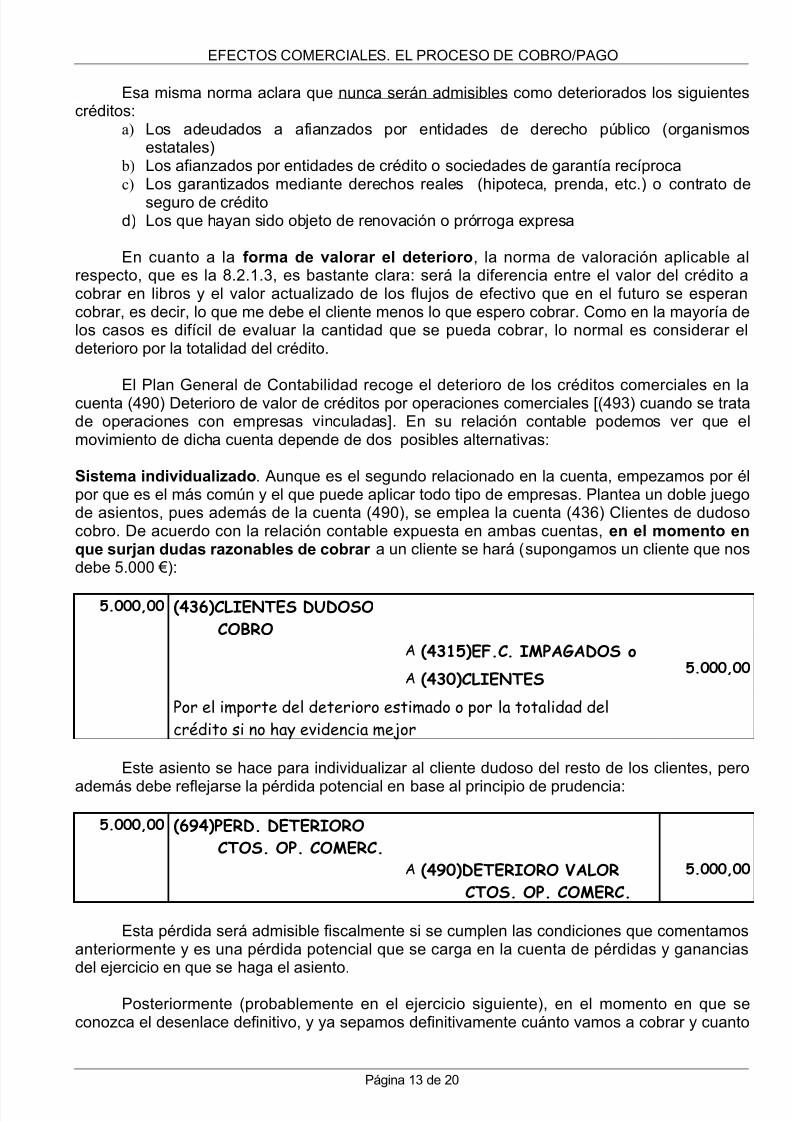

Sistema individualizado. Aunque es el segundo relacionado en la cuenta, empezamos por élpor que es el más común y el que puede aplicar todo tipo de empresas. Plantea un doble juegode asientos, pues además de la cuenta (490), se emplea la cuenta (436) Clientes de dudosocobro. De acuerdo con la relación contable expuesta en ambas cuentas, en el momento enque surjan dudas razonables de cobrar a un cliente se hará (supongamos un cliente que nosdebe 5.000 €):

5.000,00 (436)CLIENTES DUDOSO

COBRO

A (4315)EF.C. IMPAGADOS o5.000,00

A (430)CLIENTES

Por el importe del deterioro estimado o por la totalidad del

crédito si no hay evidencia mejor

Este asiento se hace para individualizar al cliente dudoso del resto de los clientes, pero

además debe reflejarse la pérdida potencial en base al principio de prudencia:

5.000,00 (694)PERD. DETERIORO

CTOS. OP. COMERC.

A (490)DETERIORO VALOR

CTOS. OP. COMERC.

5.000,00

Esta pérdida será admisible fiscalmente si se cumplen las condiciones que comentamosanteriormente y es una pérdida potencial que se carga en la cuenta de pérdidas y gananciasdel ejercicio en que se haga el asiento.

Posteriormente (probablemente en el ejercicio siguiente), en el momento en que seconozca el desenlace definitivo, y ya sepamos definitivamente cuánto vamos a cobrar y cuanto

Página 13 de 20

5/16/2018 EFECTOS COMERCIALES - slidepdf.com

http://slidepdf.com/reader/full/efectos-comerciales 14/20

EFECTOS COMERCIALES. EL PROCESO DE COBRO/PAGO

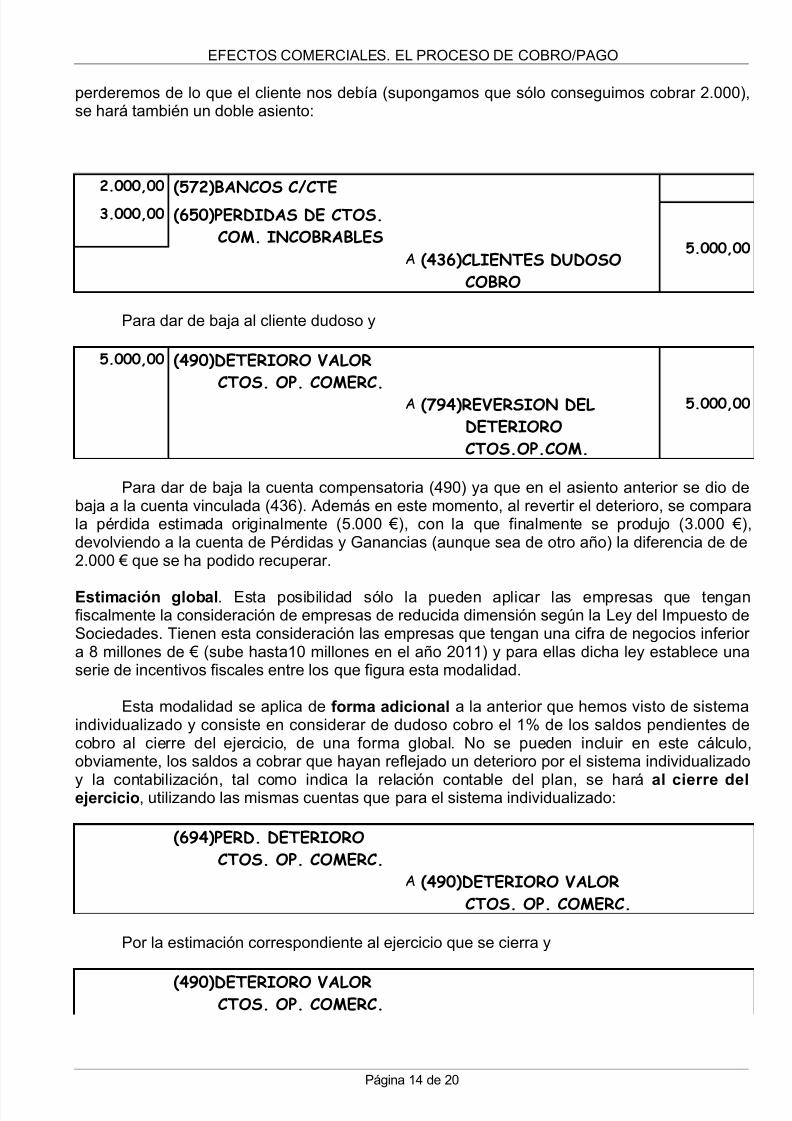

perderemos de lo que el cliente nos debía (supongamos que sólo conseguimos cobrar 2.000),se hará también un doble asiento:

2.000,00(572)BANCOS C/CTE

3.000,00 (650)PERDIDAS DE CTOS.

COM. INCOBRABLES5.000,00

A (436)CLIENTES DUDOSO

COBRO

Para dar de baja al cliente dudoso y

5.000,00 (490)DETERIORO VALOR

CTOS. OP. COMERC.

A (794)REVERSION DEL

DETERIORO

CTOS.OP.COM.

5.000,00

Para dar de baja la cuenta compensatoria (490) ya que en el asiento anterior se dio debaja a la cuenta vinculada (436). Además en este momento, al revertir el deterioro, se comparala pérdida estimada originalmente (5.000 €), con la que finalmente se produjo (3.000 €),devolviendo a la cuenta de Pérdidas y Ganancias (aunque sea de otro año) la diferencia de de2.000 € que se ha podido recuperar.

Estimación global. Esta posibilidad sólo la pueden aplicar las empresas que tenganfiscalmente la consideración de empresas de reducida dimensión según la Ley del Impuesto deSociedades. Tienen esta consideración las empresas que tengan una cifra de negocios inferior a 8 millones de € (sube hasta10 millones en el año 2011) y para ellas dicha ley establece unaserie de incentivos fiscales entre los que figura esta modalidad.

Esta modalidad se aplica de forma adicional a la anterior que hemos visto de sistemaindividualizado y consiste en considerar de dudoso cobro el 1% de los saldos pendientes decobro al cierre del ejercicio, de una forma global. No se pueden incluir en este cálculo,obviamente, los saldos a cobrar que hayan reflejado un deterioro por el sistema individualizado

y la contabilización, tal como indica la relación contable del plan, se hará al cierre delejercicio, utilizando las mismas cuentas que para el sistema individualizado:

(694)PERD. DETERIORO

CTOS. OP. COMERC.

A (490)DETERIORO VALOR

CTOS. OP. COMERC.

Por la estimación correspondiente al ejercicio que se cierra y

(490)DETERIORO VALORCTOS. OP. COMERC.

Página 14 de 20

5/16/2018 EFECTOS COMERCIALES - slidepdf.com

http://slidepdf.com/reader/full/efectos-comerciales 15/20

EFECTOS COMERCIALES. EL PROCESO DE COBRO/PAGO

A (794)REVERSION DEL

DETERIORO

CTOS.OP.COM.

Por la que figura en el asiento de apertura y que corresponde al ejercicio anterior.

EL FACTORING

Entre varias definiciones posibles se puede entender el factoring como un contrato, conorigen en la práctica mercantil anglosajona, por el cual una empresa (comercial o industrial)encarga a otra empresa (normalmente un banco o institución financiera) llamada factor , lagestión de su facturación, mediante la transmisión de sus créditos frente a terceros. Laempresa cedente, entrega a la empresa factor sus facturas pendientes de cobro y puede pactar con esta los siguientes servicios:

• Administración y clasificación de la cartera de clientes de la empresa cedente.• Gestión de cobro de las facturas (equivalente a la gestión de cobro de efectos).• Financiación del Circulante mediante anticipos financieros sobre las facturas cedidas

(equivalente al descuento comercial).• Garantía en caso de insolvencia de deudores, en los casos en que la empresa factor

asuma el riesgo de impago de la factura, cuando así se pacte.

Para la empresa cedente el factoring presenta varias ventajas. En primer lugar, seexternaliza la función administrativa de todo el proceso de cobro de las facturas, con el

consiguiente ahorro en medios materiales y humanos, sobre todo en lo relativo a lasexportaciones. Además, al igual que sucede con el descuento de efectos, ofrece la posibilidadde anticipar el cobro de las facturas.

En función de los servicios y condiciones que se pacten con el factor, las modalidades defactoring son:

Factoring sin anticipo, es la modalidad básica, en la que la empresa de factoringrealiza en nombre del cedente la administración, clasificación de su cartera de clientes yla gestión de cobro de las facturas con los mismos.

Factoring con anticipo, en la que además de los servicios de la modalidad anterior elcedente anticipa el cobro de las facturas cedidas en el momento de ceder las facturas aligual que sucede en el descuento comercial. A su vez, dentro de esta modalidad sedistinguen dos posibilidades:

o Factoring con recurso, que es la modalidad de factoring con anticipo en la que

las insolvencias de los deudores son asumidas por la empresa cedente.

o Factoring sin recurso, que es la modalidad de factoring con anticipo en la que

las insolvencias son asumidas por el factor o empresa de factoring.

Salvo esta última modalidad de factoring sin recurso en la que el factor asume el riesgode impagos, el resto de las funciones del factoring (la gestión de cobro y el descuento oanticipo de dinero) pueden ser cubiertas con la gestión de cobro o el descuento de efectos

Página 15 de 20

5/16/2018 EFECTOS COMERCIALES - slidepdf.com

http://slidepdf.com/reader/full/efectos-comerciales 16/20

EFECTOS COMERCIALES. EL PROCESO DE COBRO/PAGO

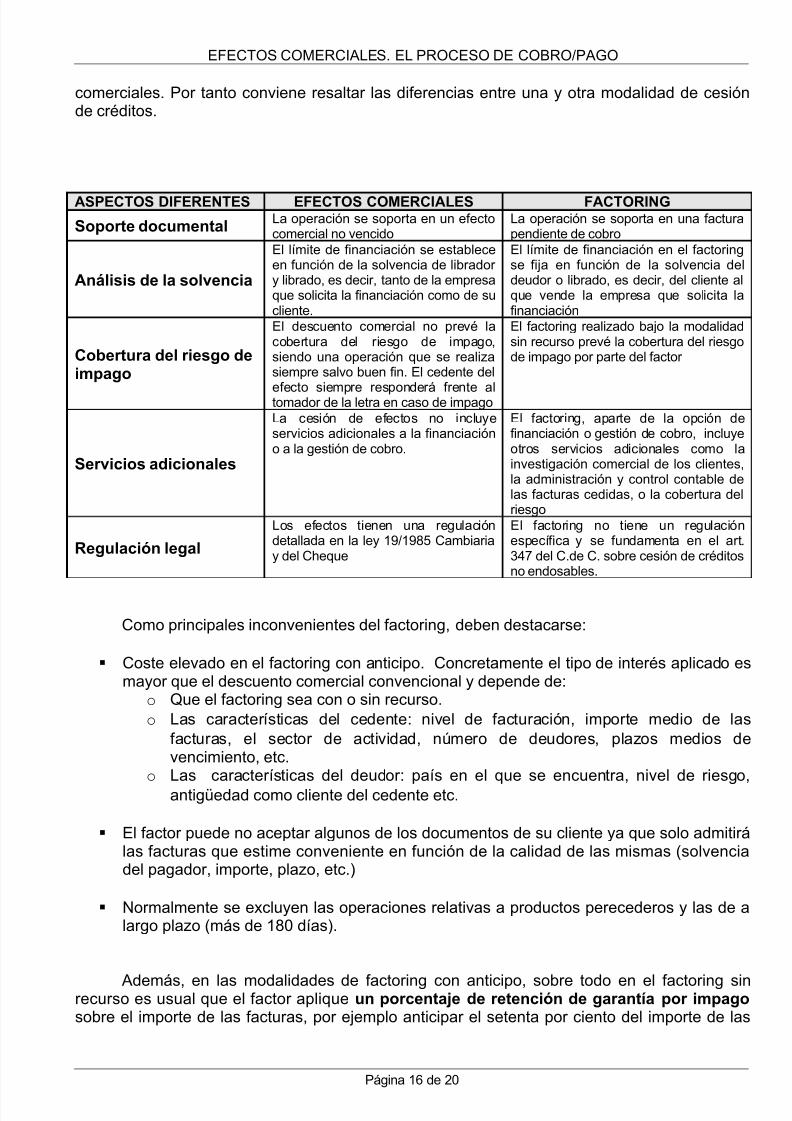

comerciales. Por tanto conviene resaltar las diferencias entre una y otra modalidad de cesiónde créditos.

ASPECTOS DIFERENTES EFECTOS COMERCIALES FACTORING

Soporte documental La operación se soporta en un efectocomercial no vencido

La operación se soporta en una facturapendiente de cobro

Análisis de la solvencia

El límite de financiación se estableceen función de la solvencia de librador y librado, es decir, tanto de la empresaque solicita la financiación como de sucliente.

El límite de financiación en el factoringse fija en función de la solvencia deldeudor o librado, es decir, del cliente alque vende la empresa que solicita lafinanciación

Cobertura del riesgo deimpago

El descuento comercial no prevé lacobertura del riesgo de impago,siendo una operación que se realizasiempre salvo buen fin. El cedente del

efecto siempre responderá frente altomador de la letra en caso de impago

El factoring realizado bajo la modalidadsin recurso prevé la cobertura del riesgode impago por parte del factor

Servicios adicionales

La cesión de efectos no incluyeservicios adicionales a la financiacióno a la gestión de cobro.

El factoring, aparte de la opción definanciación o gestión de cobro, incluyeotros servicios adicionales como lainvestigación comercial de los clientes,la administración y control contable delas facturas cedidas, o la cobertura delriesgo

Regulación legal

Los efectos tienen una regulacióndetallada en la ley 19/1985 Cambiariay del Cheque

El factoring no tiene un regulaciónespecífica y se fundamenta en el art.347 del C.de C. sobre cesión de créditosno endosables.

Como principales inconvenientes del factoring, deben destacarse:

Coste elevado en el factoring con anticipo. Concretamente el tipo de interés aplicado esmayor que el descuento comercial convencional y depende de:

o Que el factoring sea con o sin recurso.

o Las características del cedente: nivel de facturación, importe medio de las

facturas, el sector de actividad, número de deudores, plazos medios devencimiento, etc.

o

Las características del deudor: país en el que se encuentra, nivel de riesgo,antigüedad como cliente del cedente etc.

El factor puede no aceptar algunos de los documentos de su cliente ya que solo admitirálas facturas que estime conveniente en función de la calidad de las mismas (solvenciadel pagador, importe, plazo, etc.)

Normalmente se excluyen las operaciones relativas a productos perecederos y las de alargo plazo (más de 180 días).

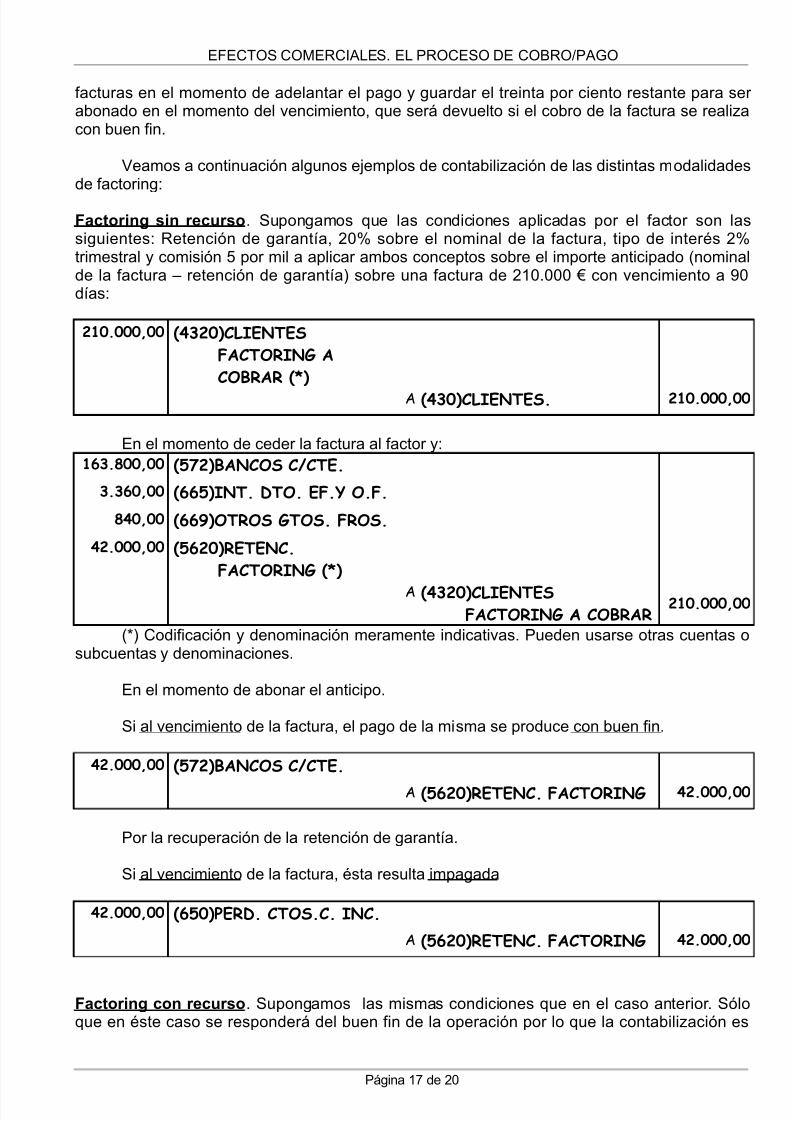

Además, en las modalidades de factoring con anticipo, sobre todo en el factoring sinrecurso es usual que el factor aplique un porcentaje de retención de garantía por impagosobre el importe de las facturas, por ejemplo anticipar el setenta por ciento del importe de las

Página 16 de 20

5/16/2018 EFECTOS COMERCIALES - slidepdf.com

http://slidepdf.com/reader/full/efectos-comerciales 17/20

EFECTOS COMERCIALES. EL PROCESO DE COBRO/PAGO

facturas en el momento de adelantar el pago y guardar el treinta por ciento restante para ser abonado en el momento del vencimiento, que será devuelto si el cobro de la factura se realizacon buen fin.

Veamos a continuación algunos ejemplos de contabilización de las distintas modalidadesde factoring:

Factoring sin recurso. Supongamos que las condiciones aplicadas por el factor son lassiguientes: Retención de garantía, 20% sobre el nominal de la factura, tipo de interés 2%trimestral y comisión 5 por mil a aplicar ambos conceptos sobre el importe anticipado (nominalde la factura – retención de garantía) sobre una factura de 210.000 € con vencimiento a 90días:

210.000,00 (4320)CLIENTES

FACTORING A

COBRAR (*)

A (430)CLIENTES. 210.000,00

En el momento de ceder la factura al factor y:

163.800,00 (572)BANCOS C/CTE.

3.360,00 (665)INT. DTO. EF.Y O.F.

840,00 (669)OTROS GTOS. FROS.

42.000,00 (5620)RETENC.

FACTORING (*)

A (4320)CLIENTES

FACTORING A COBRAR210.000,00

(*) Codificación y denominación meramente indicativas. Pueden usarse otras cuentas osubcuentas y denominaciones.

En el momento de abonar el anticipo.

Si al vencimiento de la factura, el pago de la misma se produce con buen fin.

42.000,00 (572)BANCOS C/CTE.

A (5620)RETENC. FACTORING 42.000,00

Por la recuperación de la retención de garantía.

Si al vencimiento de la factura, ésta resulta impagada

42.000,00 (650)PERD. CTOS.C. INC.

A (5620)RETENC. FACTORING 42.000,00

Factoring con recurso. Supongamos las mismas condiciones que en el caso anterior. Sóloque en éste caso se responderá del buen fin de la operación por lo que la contabilización es

Página 17 de 20

5/16/2018 EFECTOS COMERCIALES - slidepdf.com

http://slidepdf.com/reader/full/efectos-comerciales 18/20

EFECTOS COMERCIALES. EL PROCESO DE COBRO/PAGO

exactamente igual que la empleada en el descuento de efectos, salvo la diferencia en lacodificación de las cuentas empleadas:

210.000,00 (4320)CLIENTES

FACTORING A

COBRARA (430)CLIENTES. 210.000,00

Al ceder la factura al factor y:

Al descontar la factura y obtener el anticipo

163.800,00 (572)BANCOS C/CTE.

3.360,00 (665)INT. DTO. EF.Y O.F.

840,00 (669)OTROS GTOS. FROS.

42.000,00 (5620)RETENC.

FACTORING (*)

A (5209)DEUDAS OP.

FACTORING210.000,00

Y al mismo tiempo:

210.000,00 (4321)CLIENTES

FACTORING

DESCONTADOSA (4320)CLIENTES

FACTORING A COBRAR

(*)

210.000,00

Si al vencimiento de la factura, el pago de la misma se produce con buen fin.

42.000,00 (572)BANCOS C/CTE.

A (5620)RETENC. FACTORING 42.000,00

Al recuperar la retención de garantía y, simultáneamente:

210.000,00 (5209)DEUDAS OP.

FACTORING

A (4321)CLIENTES

FACTORING

DESCONTADOS

210.000,00

Por la extinción de la deuda

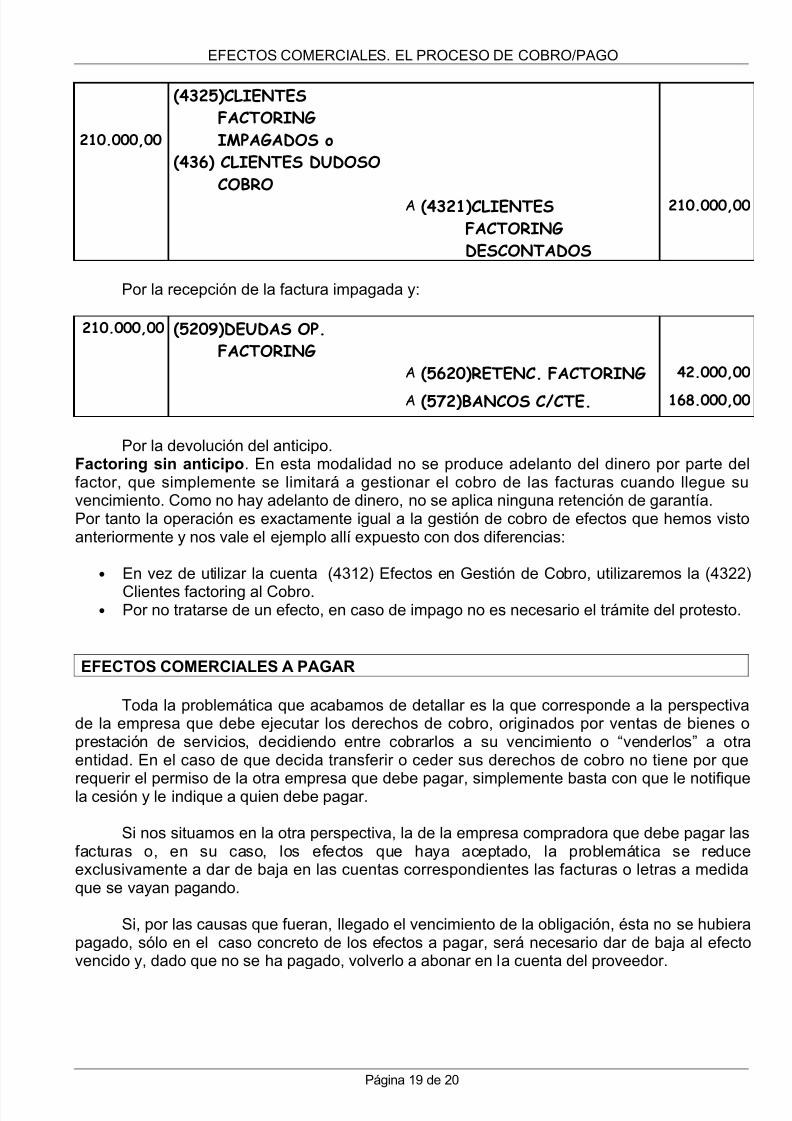

Si al vencimiento de la factura, ésta resulta impagada:

Página 18 de 20

5/16/2018 EFECTOS COMERCIALES - slidepdf.com

http://slidepdf.com/reader/full/efectos-comerciales 19/20

EFECTOS COMERCIALES. EL PROCESO DE COBRO/PAGO

210.000,00

(4325)CLIENTES

FACTORING

IMPAGADOS o

(436) CLIENTES DUDOSO

COBRO

A (4321)CLIENTES

FACTORING

DESCONTADOS

210.000,00

Por la recepción de la factura impagada y:

210.000,00 (5209)DEUDAS OP.

FACTORING

A (5620)RETENC. FACTORING 42.000,00

A (572)BANCOS C/CTE. 168.000,00

Por la devolución del anticipo.Factoring sin anticipo. En esta modalidad no se produce adelanto del dinero por parte delfactor, que simplemente se limitará a gestionar el cobro de las facturas cuando llegue suvencimiento. Como no hay adelanto de dinero, no se aplica ninguna retención de garantía.Por tanto la operación es exactamente igual a la gestión de cobro de efectos que hemos vistoanteriormente y nos vale el ejemplo allí expuesto con dos diferencias:

• En vez de utilizar la cuenta (4312) Efectos en Gestión de Cobro, utilizaremos la (4322)

Clientes factoring al Cobro.• Por no tratarse de un efecto, en caso de impago no es necesario el trámite del protesto.

EFECTOS COMERCIALES A PAGAR

Toda la problemática que acabamos de detallar es la que corresponde a la perspectivade la empresa que debe ejecutar los derechos de cobro, originados por ventas de bienes oprestación de servicios, decidiendo entre cobrarlos a su vencimiento o “venderlos” a otraentidad. En el caso de que decida transferir o ceder sus derechos de cobro no tiene por que

requerir el permiso de la otra empresa que debe pagar, simplemente basta con que le notifiquela cesión y le indique a quien debe pagar.

Si nos situamos en la otra perspectiva, la de la empresa compradora que debe pagar lasfacturas o, en su caso, los efectos que haya aceptado, la problemática se reduceexclusivamente a dar de baja en las cuentas correspondientes las facturas o letras a medidaque se vayan pagando.

Si, por las causas que fueran, llegado el vencimiento de la obligación, ésta no se hubierapagado, sólo en el caso concreto de los efectos a pagar, será necesario dar de baja al efectovencido y, dado que no se ha pagado, volverlo a abonar en la cuenta del proveedor.

Página 19 de 20

5/16/2018 EFECTOS COMERCIALES - slidepdf.com

http://slidepdf.com/reader/full/efectos-comerciales 20/20

EFECTOS COMERCIALES. EL PROCESO DE COBRO/PAGO

Si tomamos el ejemplo expuesto anteriormente al referirnos a los efectos impagados,visto ahora desde la perspectiva del pagador, al llegar el vencimiento y no haber pagado elefecto, se volvería a llevar el importe a la cuenta del proveedor:

10.000,00 (401)P.EF.COM. A PAGAR

A (400)PROVEEDORES 10.000,00

Si posteriormente se aceptara una nueva letra de resaca, en las mismas condiciones delejemplo, la empresa deudora haría:

10.000,00 (400)PROVEEDORES

208,71 (662)INT.DE DEUDAS

226,71 (669)OTROS GTOS. FROS.

A (401)P.EF.COM. A PAGAR 10.435,42

Página 20 de 20