Ejemplos de

5

-

Upload

lina-rojas -

Category

Documents

-

view

275 -

download

0

Transcript of Ejemplos de

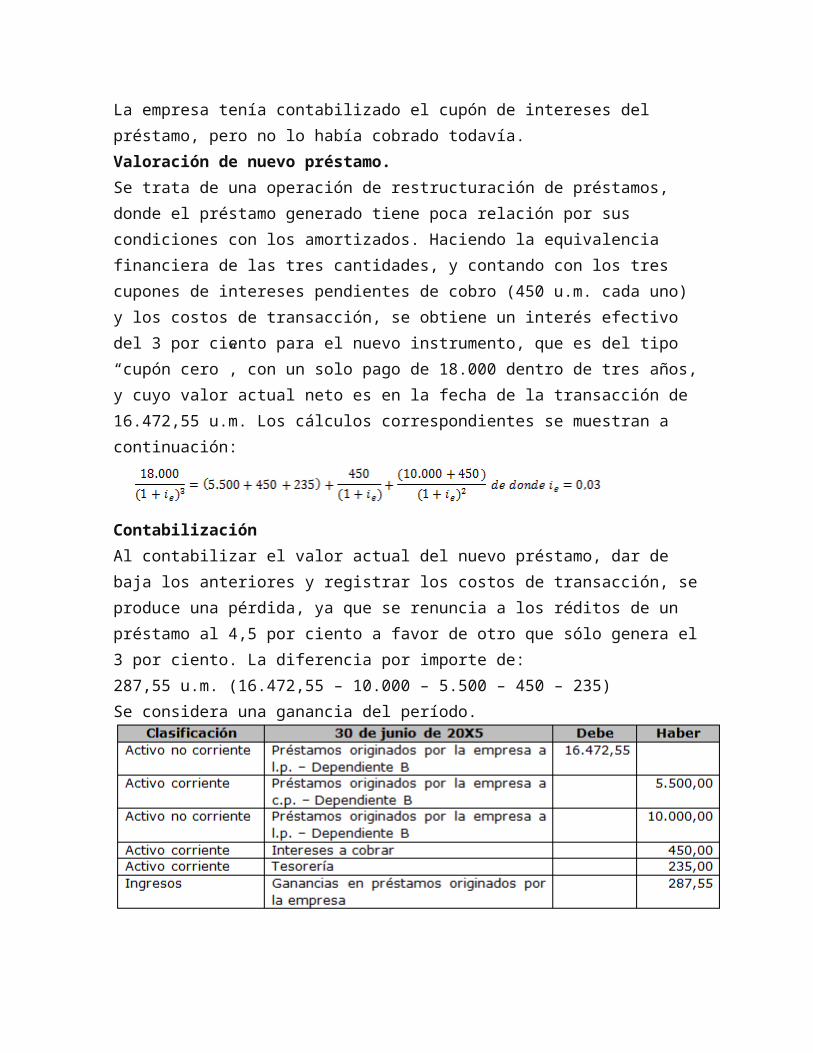

2. EJEMPLO: Costo de adquisición de un préstamo Generado por

la empresa.

Antecedentes

La entidad A lleva a cabo, el 30 de junio de 20X5, le restructuración de

dos préstamos hechos a una empresa dependiente (sociedad B). Uno de

ellos tiene un costo amortizado a esa fecha de 10.000 u.m., un tipo de

interés efectivo del 4,5, por ciento anual que vence cada 1 de julio (los

intereses a cobrar están contabilizados) y cuyo principal debía

rembolsarse dentro de 24 meses, mientras el otro tenía un costo

amortizado de 5.500 u.m., un interés efectivo del 5 por ciento y vencía

en el momento de hacer la novación. El nuevo préstamo implica que la

dependiente pagará 18.000 u.m. dentro de 3 años. Los costos de

transacción, satisfechos por la entidad, han sido de 235 u.m. La empresa

tenía contabilizado el cupón de intereses del préstamo, pero no lo había

cobrado todavía.

Valoración de nuevo préstamo.

Se trata de una operación de restructuración de préstamos, donde el

préstamo generado tiene poca relación por sus condiciones con los

amortizados. Haciendo la equivalencia financiera de las tres cantidades,

y contando con los tres cupones de intereses pendientes de cobro (450

u.m. cada uno) y los costos de transacción, se obtiene un interés

efectivo del 3 por ciento para el nuevo instrumento, que es del tipo

“cupón cero”, con un solo pago de 18.000 dentro de tres años, y cuyo

valor actual neto es en la fecha de la transacción de 16.472,55 u.m. Los

cálculos correspondientes se muestran a continuación:

Contabilización

Al contabilizar el valor actual del nuevo préstamo, dar de baja los

anteriores y registrar los costos de transacción, se produce una pérdida,

ya que se renuncia a los réditos de un préstamo al 4,5 por ciento a favor

de otro que sólo genera el 3 por ciento. La diferencia por importe de:

287,55 u.m. (16.472,55 – 10.000 – 5.500 – 450 – 235)

Se considera una ganancia del período.