Ejercicio presupuestal, federal, estatal y municipal ...€¦ · ejercicio presupuestal a partir...

14

4to semestre Módulo 11 Ejercicio presupuestal, federal, estatal y municipal Unidad 2 Modificaciones presupuestales Actividades

Transcript of Ejercicio presupuestal, federal, estatal y municipal ...€¦ · ejercicio presupuestal a partir...

4to semestre

Módulo 11

Ejercicio presupuestal, federal, estatal

y municipal

Unidad 2

Modificaciones presupuestales

Actividades

Módulo 11. Ejercicio presupuestal, federal, estatal y municipal

Unidad 2. Modificaciones presupuestales

Actividades

UnADM | BUAP | IPN | Licenciatura en Contaduría y Finanzas Públicas 1

Índice

Unidad 2. Modificaciones presupuestales .......................................................................... 2

Actividad 1. Modificaciones presupuestales ................................................................... 3

Actividad 2. Momentos contables y matriz de conversión ............................................... 6

Autoevaluación ............................................................................................................... 8

Actividad 3. Registros contables presupuestales ............................................................ 8

Cierre ............................................................................................................................... 10

Referencias de la unidad ................................................................................................. 11

Módulo 11. Ejercicio presupuestal, federal, estatal y municipal

Unidad 2. Modificaciones presupuestales

Actividades

UnADM | BUAP | IPN | Licenciatura en Contaduría y Finanzas Públicas 2

Unidad 2. Modificaciones presupuestales

Unidad de competencia

Elabora el registro de las operaciones de los entes públicos para el

ejercicio presupuestal a partir del manejo de sistemas contables.

Bienvenido(a) a la segunda unidad del Módulo 11. Ejercicio presupuestal, federal, estatal

y municipal.

En esta unidad analizaremos las modificaciones presupuestales, como son las

estructuras, el calendario, las ampliaciones y reducciones al Presupuesto de Egresos

aprobado. Las adecuaciones presupuestarias se realizarán siempre que permitan un

mejor cumplimiento de los objetivos de los programas a cargo de las dependencias,

entidades o municipios.

En lo que se refiere a los registros contable-presupuestales, se analiza cada uno de los

momentos contables, ya que se deben registrar las etapas presupuestales y al mismo

tiempo generar los Estados analíticos del ejercicio del presupuesto de egresos.

El registro presupuestario del ingreso y del egreso en los entes públicos se debe reflejar

en la contabilidad, considerando sus efectos patrimoniales y su vinculación con las etapas

presupuestarias correspondientes.

Módulo 11. Ejercicio presupuestal, federal, estatal y municipal

Unidad 2. Modificaciones presupuestales

Actividades

UnADM | BUAP | IPN | Licenciatura en Contaduría y Finanzas Públicas 3

Actividad 1. Modificaciones presupuestales

Las modificaciones que se realizan a las estructuras funcional-programática,

administrativa y económica del Presupuesto de Egresos de la Federación, durante el

ejercicio fiscal o ajuste a los calendarios financieros y metas del presupuesto autorizado

por la Honorable Cámara de Diputados se realizan a través de un documento denominado

oficio de afectación presupuestaria, documento que implica movimientos entre las

diferentes oficinas o áreas de la administración y cambios en los destinos específicos del

gasto, alterando la planeación original.

Las modificaciones deben estar plenamente justificadas por las áreas que las solicitan ya

que impactan en cambios que debe de realizar a las estructuras administrativa, funcional

y programática, económica y geográfica, a los calendarios de presupuesto.

Antes de empezar reflexiona

¿En qué momentos o circunstancias es necesario realizar

modificaciones al presupuesto aprobado?

Propósito

Analizar los lineamientos que se deben cumplir para solicitar modificaciones al

presupuesto aprobado.

Instrucciones

1. Revisa los siguientes recursos disponibles en el aula virtual:

De aprendizaje: Material de apoyo:

Contenido de la Unidad 2,

particularmente:

2.1. Documentación

comprobatoria y justificativa

para las modificaciones

presupuestales

Lineamientos internos para el ejercicio

y control del gasto. CONADE

Manual de Normas y Lineamientos

para el Ejercicio de los Recursos del

gasto de operación de los Programas

y Proyectos. Estado de Hidalgo

Módulo 11. Ejercicio presupuestal, federal, estatal y municipal

Unidad 2. Modificaciones presupuestales

Actividades

UnADM | BUAP | IPN | Licenciatura en Contaduría y Finanzas Públicas 4

2.1.1. Proceso de las

modificaciones del Presupuesto

de Egresos aprobado

2.1.1.1. Normatividad aplicable

de las Adecuaciones

Presupuestales en el ámbito

Federal

2.1.1.2. Ejemplo de

adecuaciones al presupuesto

ámbito Federal

2.1.1.3. Requisitos para solicitar

una adecuación externa al

presupuesto

Manual de Normas y Lineamientos

para el Ejercicio del Presupuesto.

Estado de Puebla

Manual de normas y lineamientos

presupuestales para la Administración

pública. Estado de Jalisco 2018

2. Ingresa al foro Actividad 1. Modificaciones presupuestales:

Comparte tu respuesta a las preguntas ¿Cuál es el fundamento legal para

realizar las modificaciones presupuestales?, ¿En qué consisten las

modificaciones presupuestales?, ¿Cuáles son las causas de las

modificaciones al presupuesto aprobado?, ¿Qué documentos se deben

tener como soporte?

Considera las indicaciones adicionales que brinde el docente en línea.

3. Lee y comenta las intervenciones de al menos a dos de tus compañeros, el

intercambio de ideas debe centrarse en analizar la importancia que tiene el realizar

las modificaciones al presupuesto aprobado.

4. Al concluir tu participación en el foro, elabora en un documento de texto una

reflexión sobre la importancia y utilidad de realizar las modificaciones al

presupuesto aprobado.

5. Consulta los criterios de evaluación de la actividad.

Indicadores de logro:

Identificar el proceso de las modificaciones presupuestales.

Determinar la procedencia de las modificaciones presupuestales

Criterio Puntaje

Reconoce el fundamento legal para realizar modificaciones al

presupuesto aprobado.

20

Módulo 11. Ejercicio presupuestal, federal, estatal y municipal

Unidad 2. Modificaciones presupuestales

Actividades

UnADM | BUAP | IPN | Licenciatura en Contaduría y Finanzas Públicas 5

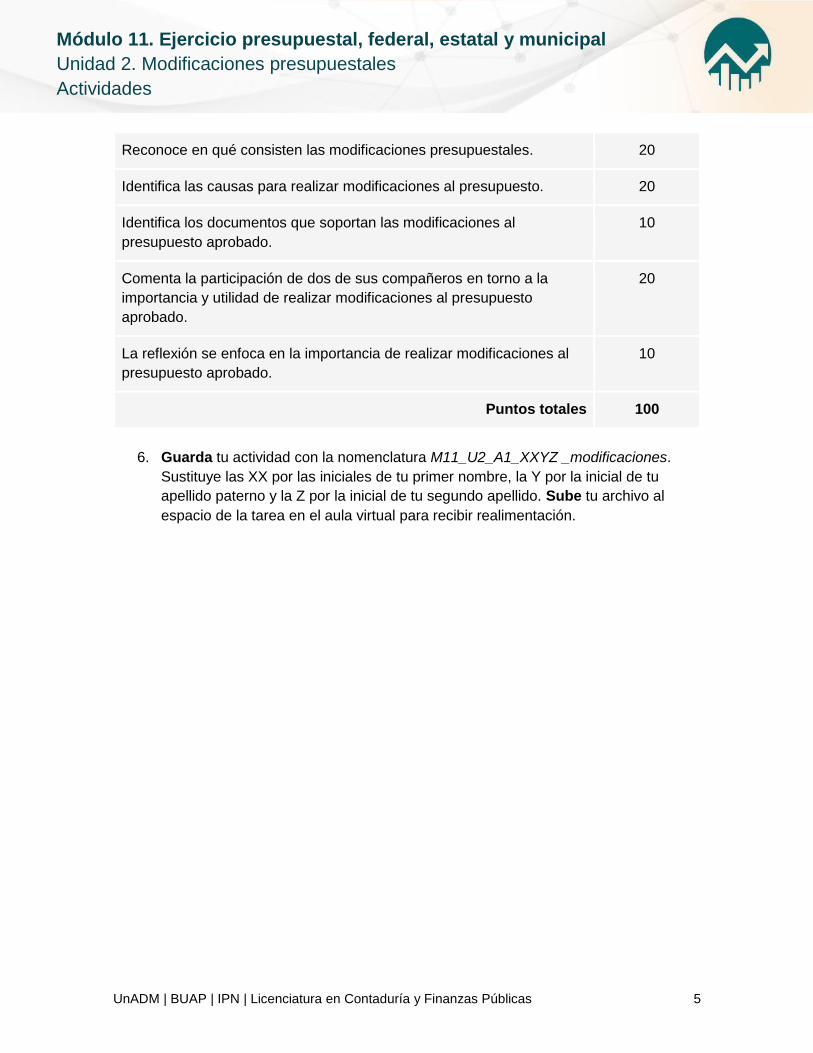

Reconoce en qué consisten las modificaciones presupuestales. 20

Identifica las causas para realizar modificaciones al presupuesto. 20

Identifica los documentos que soportan las modificaciones al

presupuesto aprobado.

10

Comenta la participación de dos de sus compañeros en torno a la

importancia y utilidad de realizar modificaciones al presupuesto

aprobado.

20

La reflexión se enfoca en la importancia de realizar modificaciones al

presupuesto aprobado.

10

Puntos totales 100

6. Guarda tu actividad con la nomenclatura M11_U2_A1_XXYZ _modificaciones.

Sustituye las XX por las iniciales de tu primer nombre, la Y por la inicial de tu

apellido paterno y la Z por la inicial de tu segundo apellido. Sube tu archivo al

espacio de la tarea en el aula virtual para recibir realimentación.

Módulo 11. Ejercicio presupuestal, federal, estatal y municipal

Unidad 2. Modificaciones presupuestales

Actividades

UnADM | BUAP | IPN | Licenciatura en Contaduría y Finanzas Públicas 6

Actividad 2. Momentos contables y matriz de conversión

Es indispensable que se entienda con toda claridad el contenido y alcance de cada una

de las fases del presupuesto de egresos, y para efectos contables, en qué fase inicia la

afectación patrimonial, es decir, el vínculo entre cuentas patrimoniales y cuentas

presupuestales, mejor conocidas como Cuentas de Orden Presupuestal.

Debemos tener presente que, para cada momento contable del egreso, el Plan de

Cuentas, también emitido por el Consejo Nacional de Armonización Contable (CONAC),

prevé una Cuenta de Orden Presupuestal que de manera acumulativa reflejará la

situación que guarda el ejercicio presupuestal.

La matriz de conversión de gastos es una tabla que tiene incorporadas las relaciones

automáticas entre los Clasificadores por Objeto del Gasto y por Tipo del Gasto con el Plan

de Cuentas (Lista de Cuentas) de la contabilidad.

Antes de empezar reflexiona

¿Por qué es importante comprender los momentos contables y la matriz

de conversión?

Propósito

Identificar los momentos contables para realizar los registros contable-presupuestales.

Instrucciones

1. Revisa los siguientes recursos disponibles en el aula virtual:

Material de aprendizaje: Material de apoyo:

Contenido de la Unidad 2,

particularmente:

2.2. Registros contables

presupuestales

2.2.1 Momentos contables

2.3. Matriz de Conversión

Matrices de conversión

Manual de contabilidad

gubernamental

Módulo 11. Ejercicio presupuestal, federal, estatal y municipal

Unidad 2. Modificaciones presupuestales

Actividades

UnADM | BUAP | IPN | Licenciatura en Contaduría y Finanzas Públicas 7

2. Identifica cuáles son los momentos contables que se utilizan para el registro de

las etapas del presupuesto de los entes públicos y la relación con la matriz de

conversión.

3. Elabora un cuadro sinóptico de los momentos contables y matriz de conversión, e

identifica la afectación contable-presupuestal. Incluye ejemplos de cada uno de

los momentos contables.

4. Redacta una conclusión en la que abordes la relación que tienen los momentos

contables con la matriz de conversión.

5. Consulta los criterios de evaluación de la actividad.

Indicadores de logro:

Identificar el proceso de las modificaciones presupuestales.

Determinar la procedencia de las modificaciones presupuestales.

Criterio Puntaje

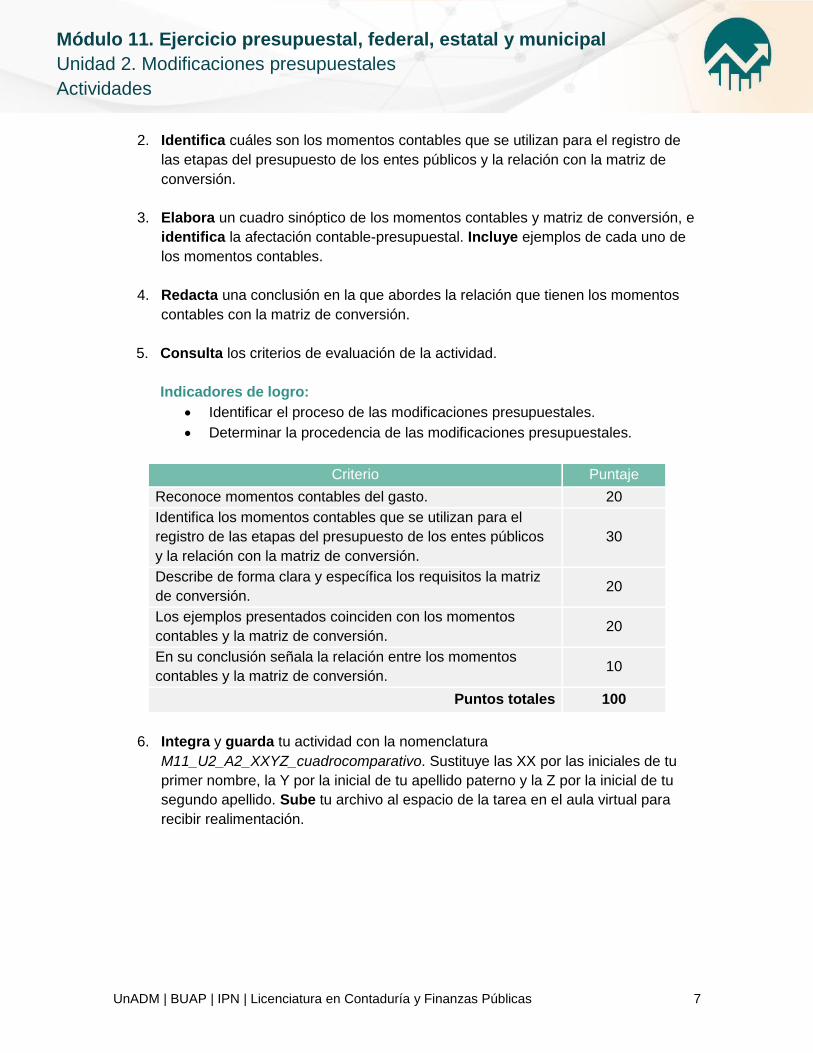

Reconoce momentos contables del gasto. 20

Identifica los momentos contables que se utilizan para el

registro de las etapas del presupuesto de los entes públicos

y la relación con la matriz de conversión.

30

Describe de forma clara y específica los requisitos la matriz

de conversión. 20

Los ejemplos presentados coinciden con los momentos

contables y la matriz de conversión. 20

En su conclusión señala la relación entre los momentos

contables y la matriz de conversión. 10

Puntos totales 100

6. Integra y guarda tu actividad con la nomenclatura

M11_U2_A2_XXYZ_cuadrocomparativo. Sustituye las XX por las iniciales de tu

primer nombre, la Y por la inicial de tu apellido paterno y la Z por la inicial de tu

segundo apellido. Sube tu archivo al espacio de la tarea en el aula virtual para

recibir realimentación.

Módulo 11. Ejercicio presupuestal, federal, estatal y municipal

Unidad 2. Modificaciones presupuestales

Actividades

UnADM | BUAP | IPN | Licenciatura en Contaduría y Finanzas Públicas 8

Autoevaluación

Antes de elaborar la actividad integradora de esta unidad, es

recomendable que realices la autoevaluación que consiste en responder

un cuestionario para que puedas valorar lo aprendido.

Para realizarla deberás entrar al aula virtual.

Actividad 3. Registros contables presupuestales

Para el registro único de las operaciones presupuestarias y contables, los entes públicos

dispondrán de clasificadores presupuestarios, listas de cuentas y catálogos de bienes o

instrumentos similares que permitan su interrelación automática.

Se analiza cada uno de los momentos contables, ya que se debe de registrar las etapas

presupuestales y al mismo tiempo generar los estados analíticos del ejercicio del

presupuesto de egresos.

En esta actividad se muestra el conjunto de asientos contables a que pueden dar lugar las

operaciones financieras relacionada con el gasto. Cuando se ejerce el presupuesto de

egresos es cuando necesitamos las claves presupuestales o programáticas para el

ejercicio del recurso.

Antes de empezar reflexiona

¿Cómo se realizan los registros contables y presupuestales?, ¿Qué

impacto tiene realizar los registros de forma simultanea contable-

presupuestal?

Propósito

Realizar los registros contable-presupuestales aplicando los momentos contables, así

como la matriz de conversión.

Instrucciones

1. Revisa los siguientes recursos disponibles en el aula virtual:

Módulo 11. Ejercicio presupuestal, federal, estatal y municipal

Unidad 2. Modificaciones presupuestales

Actividades

UnADM | BUAP | IPN | Licenciatura en Contaduría y Finanzas Públicas 9

Material de aprendizaje: Material de apoyo:

Contenido de la Unidad 2,

particularmente:

2.2. Registros contables

presupuestales

2.2.1 Momentos contables

2.3. Matriz de Conversión

Ejercicio de Unidad 2

Matrices de conversión

2. De acuerdo a las matrices de conversión, realiza el registro de los asientos

contables-presupuestales en libro diario y libro mayor, utiliza el archivo Excel del

ejercicio.

3. Consulta la rúbrica de evaluación y ajusta tu actividad en caso de ser necesario.

4. Guarda tu actividad con la nomenclatura M11_U2_A3_XXYZ_practica. Sustituye

las XX por las iniciales de tu primer nombre, la Y por la inicial de tu apellido

paterno y la Z por la inicial de tu segundo apellido. Sube tu archivo al espacio de la

tarea en el aula virtual para recibir realimentación.

Módulo 11. Ejercicio presupuestal, federal, estatal y municipal

Unidad 2. Modificaciones presupuestales

Actividades

UnADM | BUAP | IPN | Licenciatura en Contaduría y Finanzas Públicas 10

Cierre

Para poder mejorar la forma en que se gasta el presupuesto aprobado, considerando que

las adecuaciones existen y son recurrentes, no es suficiente mirar el presupuesto

aprobado. Por lo tanto, el presupuesto ejercido es una unidad de análisis esencial.

Para llevar a cabo las modificaciones al presupuesto aprobado, se requiere cumplir con

trámites y requisitos a cargo de diversas áreas, por tanto, es necesario regular y

determinar con claridad las acciones de cada una de las áreas que intervienen en el

dictamen técnico y en la aprobación de las adecuaciones presupuestarias.

Mediante el establecimiento de los "Lineamientos para la Generación y Aprobación de las

Adecuaciones Presupuestarias”, se fortalece la rendición de cuentas sobre modificaciones

realizadas al presupuesto autorizado al transparentar y hacer públicas las actividades,

requisitos y áreas responsables en materia de adecuaciones al presupuesto.

Para el registro de las operaciones presupuestarias y contables, los entes públicos

deberán ajustarse a sus respectivos catálogos de cuentas, cuyas listas de cuentas

estarán alineadas, tanto conceptualmente como en sus principales agregados, al plan de

cuentas que emita el consejo. Para tal propósito, se tomarán en consideración las

necesidades de administración financiera de los entes públicos, así como las de control y

fiscalización.

Módulo 11. Ejercicio presupuestal, federal, estatal y municipal

Unidad 2. Modificaciones presupuestales

Actividades

UnADM | BUAP | IPN | Licenciatura en Contaduría y Finanzas Públicas 11

Referencias de la unidad

Cámara de Diputados del H. Congreso de la Unión. (2019). Ley Federal de

Presupuesto y Responsabilidad Hacendaria. Publicada en Diario Oficial de la

Federación. Última reforma 19-11-2019. México. Recuperado de:

https://www.gob.mx/cms/uploads/attachment/file/514534/LFPRH_191119.pdf

Cámara de Diputados del H. Congreso de Unión. (2016). Reglamento de la Ley

Federal de Presupuesto y Responsabilidad Hacendaria. Publicado en Diario Oficial

de la Federación. Última reforma 30 de marzo de 2016. México. Recuperado de:

http://www.diputados.gob.mx/LeyesBiblio/pdf/LFPRH_191119.pdf

CIDE. (2016). Presupuesto de Egresos Ficticio: El Gasto Real del Gobierno en la

Cuenta Pública. Recuperado de: http://repositorio-

digital.cide.edu/handle/11651/1435

CONAC. (2010). Anexo I Matrices de Conversión. Publicado en Diario Oficial de la

Federación. 22 de noviembre de 2010. México Recuperado de:

http://www.conac.gob.mx/work/models/CONAC/normatividad/NOR_01_07_001.pdf

CONAC. (2013). Acuerdo por el que se emiten las Normas y Metodología para la

determinación de los momentos contables de los egresos. Publicado en Diario

Oficial de la Federación. 02 de enero de 2013. México. Recuperado de:

http://www.conac.gob.mx/work/models/CONAC/normatividad/NOR_01_04_003.pdf

CONAC. (2017). Acuerdo por el que se emite el Manual De Contabilidad

Gubernamental. Publicado en Diario Oficial de la Federación. 27 de diciembre de

2017. México. Recuperado de:

http://www.conac.gob.mx/work/models/CONAC/normatividad/NOR_01_16_004.pdf

CONAC. (2017). Acuerdo por el que se emite el Manual de Contabilidad

Gubernamental. Capitulo III, Plan de Cuentas. Publicado en Diario Oficial de la

Federación. 27 de diciembre 2017. México. Recuperado de:

http://www.conac.gob.mx/work/models/CONAC/normatividad/NOR_01_03_001.pdf

CONAC. (2017). Disposiciones del Consejo Nacional de Armonización Contable.

Publicado en Diario Oficial de la Federación. 27 de diciembre de 2017. México.

Recuperado de: http://www.conac.gob.mx/es/CONAC/Normatividad_Vigente

CONADE. (2017). Lineamientos internos para el ejercicio y control del gasto de la

Comisión Nacional de Cultura Física y Deporte. Secretaria de Educación Pública.

Recuperado de:

https://www.gob.mx/cms/uploads/attachment/file/129611/Lineamientos_internos_p

ara_el_ejercicio_y_control_del_gasto.pdf

Gobierno del Estado de Hidalgo. (2018). Manual de Normas y Lineamientos para

el Ejercicio de los Recursos del Gasto de Operación de los Programas y Proyectos

2018. Secretaría de Finanzas del Estado de Hidalgo. Recuperado de: http://s-

finanzas.hidalgo.gob.mx/descargables/2018/Ejercicio%20del%20Ppto%202018/Ma

nual%20de%20Normas%20y%20Lineamientos%20para%20el%20Ejercicio%20de

Módulo 11. Ejercicio presupuestal, federal, estatal y municipal

Unidad 2. Modificaciones presupuestales

Actividades

UnADM | BUAP | IPN | Licenciatura en Contaduría y Finanzas Públicas 12

%20Gasto%20de%20Operacion%20de%20los%20Prog%20y%20Proy%202018.p

df

Gobierno del Estado de Jalisco. (2018). Manual de Normas y Lineamientos

presupuestales para la administración pública del Estado de Jalisco 2018.

Secretaría de Planeación, Administración y Finanzas. Recuperado de:

https://sepaf.jalisco.gob.mx/sites/sepaf.jalisco.gob.mx/files/manual_de_normas_y_l

ineamientos_de_adecuaciones_para_2018_0.pdf

Gobierno del Estado de Puebla. (2014). Manual de Normas y Lineamientos para el

Ejercicio del Presupuesto. Secretaría de Finanzas y Administración. Recuperado

de:

http://transparencia.puebla.gob.mx/docs/adjuntos/525_1493061894_9ab89f32f9c8

01c8860bda5f5eecfbb7.pdf

Gobierno del Estado de Puebla. (2017). Ley de Egresos del Estado de Puebla

para el Ejercicio Fiscal 2018. Publicada en Diario Oficial del Estado. 14 de

diciembre 2017. México. Recuperado de:

http://www.itaipue.org.mx/documentos/Ley_de_Egresos_Ejercicio_Fiscal_2018.pdf

Gobierno del Estado de Puebla. (2017). Ley de Presupuesto y Gasto Público del

Estado de Puebla. Publicada en Periódico Oficial del Estado. 31 de diciembre de

2012, Número 13, Vigésima Primera Sección, Tomo CDLII). México. Recuperado

de: http://www.ordenjuridico.gob.mx/Documentos/Estatal/Puebla/wo96756.pdf

H. Ayuntamiento de Puebla. (2017). Normatividad Presupuestal para la

Autorización y Ejercicio del Gasto Público del H. Ayuntamiento del Municipio de

Puebla 2014-2018. Gobierno Municipal Puebla, Tesorería Municipal. 15 de febrero

de 2017. México. Recuperado de:

http://gobiernoabierto.pueblacapital.gob.mx/transparencia_file/ayto/2017/77.01/sa.

77.01.Normatividad_presupuestal_para_ejercicio_gasto_publico.2017.pdf

Larios, C. (2011). Los Momentos Contables del Egreso. Hacienda Municipal, (), p.

6-15. Recuperado de:

biblat.unam.mx/hevila/Revistahaciendamunicipal/2011/no115/1.pdf

México Evalúa. (2014). Descifrando la caja negra del gasto. Centro de Análisis de

Políticas Públicas. Recuperado de: https://www.mexicoevalua.org/wp-

content/uploads/2016/05/MEX-EVA-CAJANEGRA-VF.pdf

Secretaría de Finanzas y Administración. (2014). Manual de Normas y

Lineamientos para el Ejercicio del Presupuesto. Secretaria de Finanzas y

Administración del Estado de Puebla. Abril de 2014. Recuperado de:

http://transparencia.puebla.gob.mx/docs/adjuntos/525_1493061894_9ab89f32f9c8

01c8860bda5f5eecfbb7.pdf

SHCP. (2018). Presupuesto de egresos de la federación 2018. Calendario del

gasto neto total en clasificación administrativa. Recuperado de:

http://comunicacionpef.hacienda.gob.mx/work/models/COMUNICACION_DEL_PE

F/Documentos/2018/calcgtspp.pdf

http://transparencia.puebla.gob.mx/docs/adjuntos/525_1493061894_9ab89f32f9c801c8860bda5f5eecfbb7.pdf

http://transparencia.puebla.gob.mx/docs/adjuntos/525_1493061894_9ab89f32f9c801c8860bda5f5eecfbb7.pdf

http://transparencia.puebla.gob.mx/docs/adjuntos/525_1493061894_9ab89f32f9c801c8860bda5f5eecfbb7.pdf

Módulo 11. Ejercicio presupuestal, federal, estatal y municipal

Unidad 2. Modificaciones presupuestales

Actividades

UnADM | BUAP | IPN | Licenciatura en Contaduría y Finanzas Públicas 13

Actividades

CONADE. (2017). Lineamientos internos para el ejercicio y control del gasto.

CONADE. [En línea]. Consultado en:

https://www.gob.mx/cms/uploads/attachment/file/129614/Lineamientos_internos_p

ara_el_ejercicio_y_control_del_gasto.pdf

Gobierno del Estado de Hidalgo. (2018). Manual de Normas y Lineamientos para

el Ejercicio de los Recursos del gasto de operación de los Programas y Proyectos.

Estado de Hidalgo. [En línea]. Consultado en: http://s-

finanzas.hidalgo.gob.mx/descargables/2018/Ejercicio%20del%20Ppto%202018/Ma

nual%20de%20Normas%20y%20Lineamientos%20para%20el%20Ejercicio%20de

%20Gasto%20de%20Operacion%20de%20los%20Prog%20y%20Proy%202018.p

df

Gobierno del Estado de Puebla. (2014). Manual de Normas y Lineamientos para el

Ejercicio del Presupuesto. Estado de Puebla. [En línea]. Consultado en:

http://transparencia.puebla.gob.mx/docs/adjuntos/525_1493061894_9ab89f32f9c8

01c8860bda5f5eecfbb7.pdf

Gobierno del Estado de Jalisco. (2018). Manual de normas y lineamientos

presupuestales para la Administración pública. Estado de Jalisco 2018. [En línea].

Consultado en:

https://sepaf.jalisco.gob.mx/sites/sepaf.jalisco.gob.mx/files/manual_de_normas_y_l

ineamientos_de_adecuaciones_para_2018_0.pdf

CONAC. (2018). Anexo I. Matrices de conversión. [En línea]. Consultado en:

https://www.conac.gob.mx/work/models/CONAC/normatividad/NOR_01_07_001.p

df

CONAC. (2010). Manual de contabilidad gubernamental. [En línea]. Consultado

en:

https://www.conac.gob.mx/work/models/CONAC/normatividad/NOR_01_16_004.p

df

http://transparencia.puebla.gob.mx/docs/adjuntos/525_1493061894_9ab89f32f9c801c8860bda5f5eecfbb7.pdf